Предельные издержки: понятие, примеры и расчет

Содержание

- Пример

- Отношения между MC и AVC

- Расчет предельных издержек с использованием исчисления

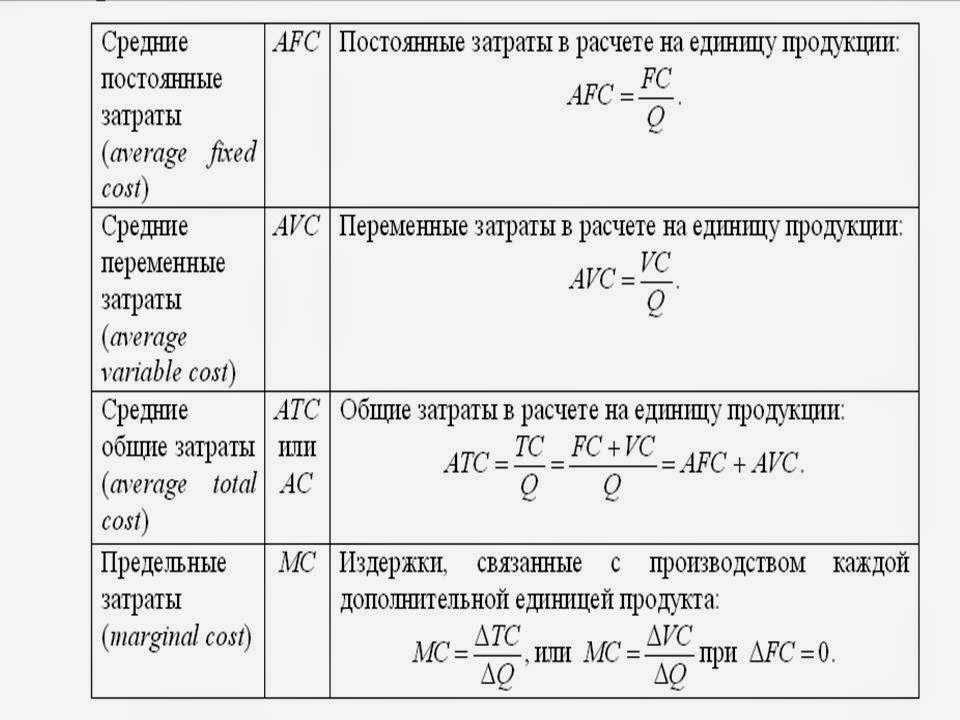

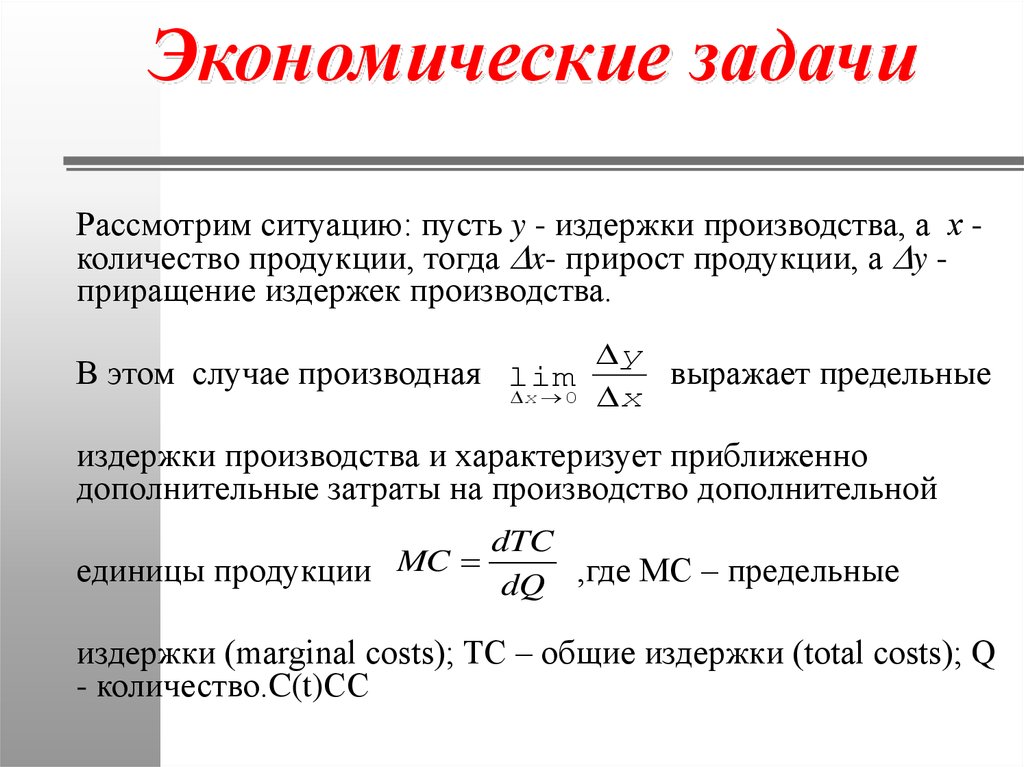

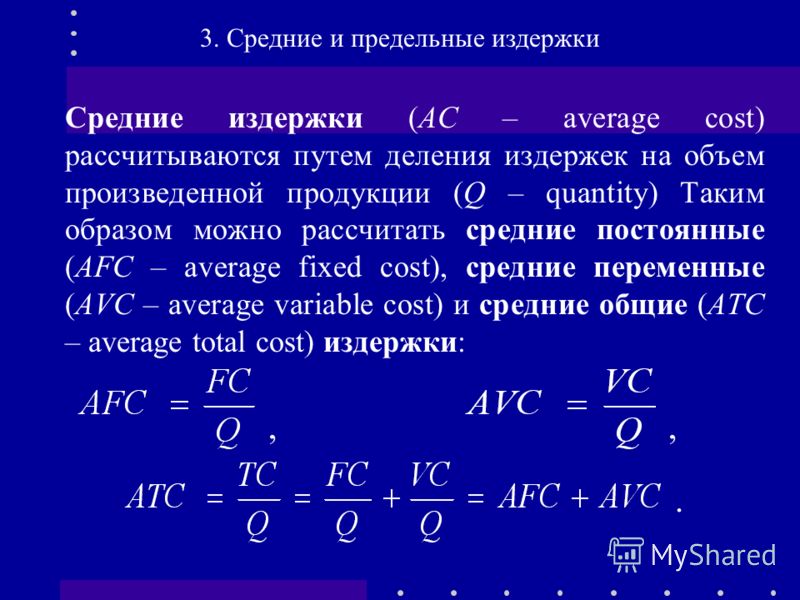

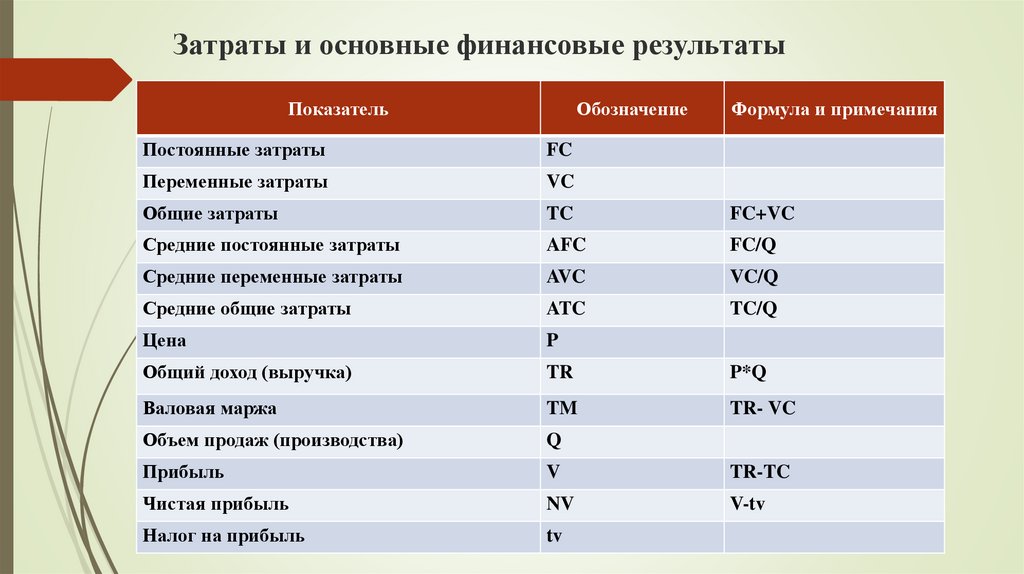

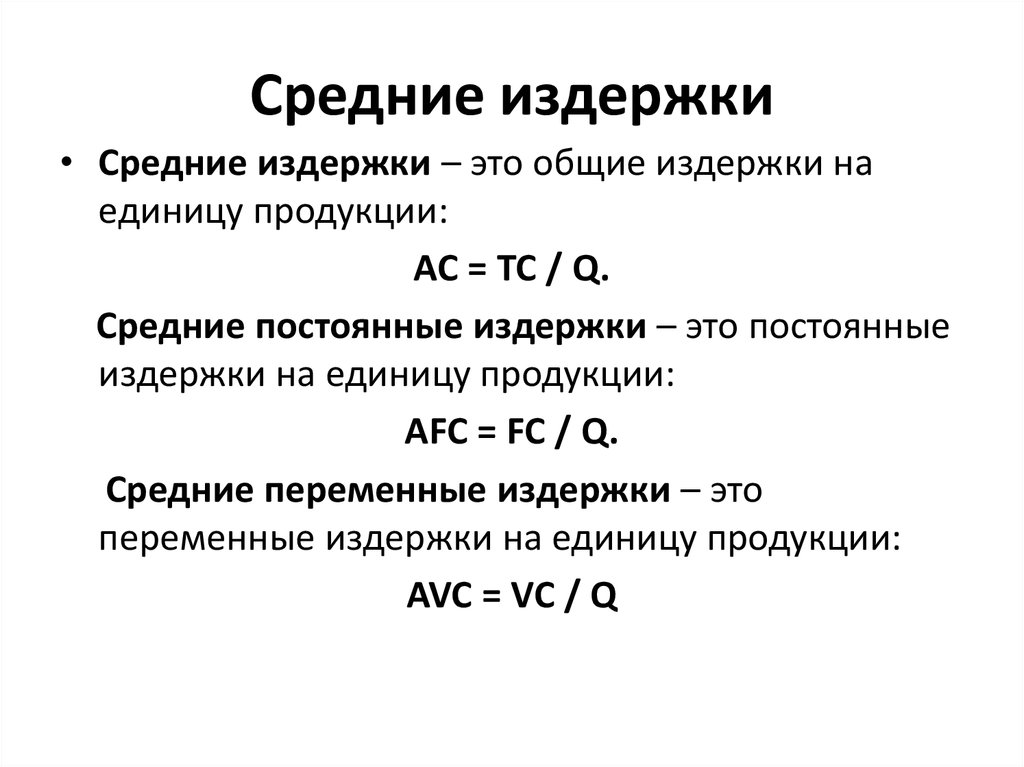

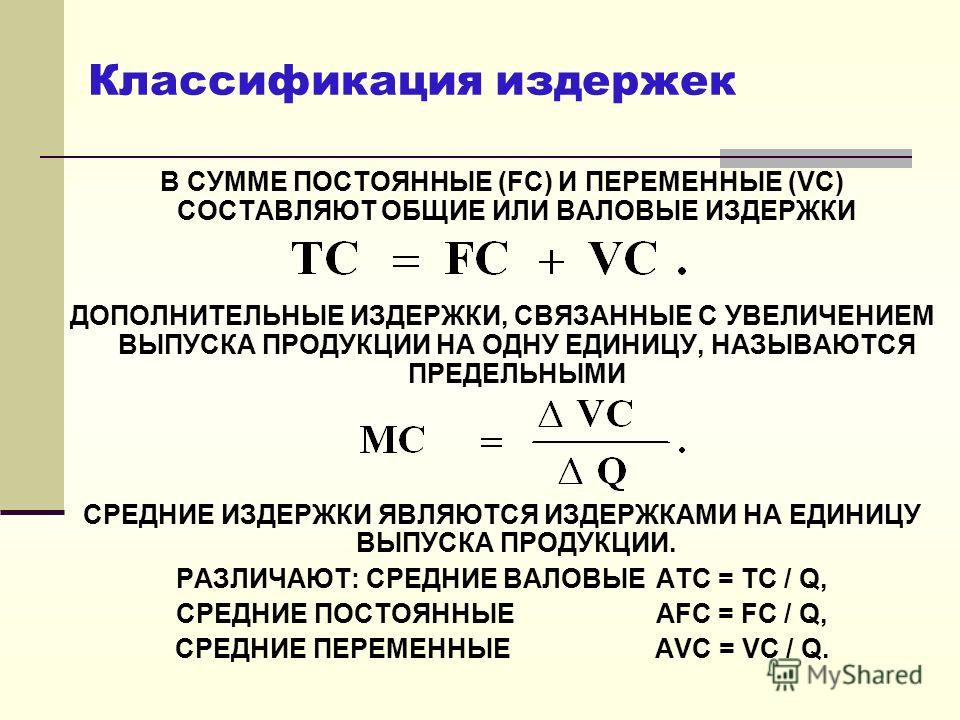

В экономике предельные издержки являют собой приростную стоимость дополнительной единицы товара. Они равны наклону функции общих затрат. Кривая предельных издержек обычно имеет U-образную форму.

Из всех различных категорий издержек, обсуждаемых экономистами, включая общие издержки, общие переменные издержки, общие постоянные издержки и так далее, предельные издержки, возможно, являются наиболее важными.

Это потому, что они непосредственно влияют на решение фирмы о производстве. Фирмы сравнивают предельный доход проданной единицы с ее предельными издержками и производят ее только в том случае, если предельный доход выше или равен предельным издержкам.

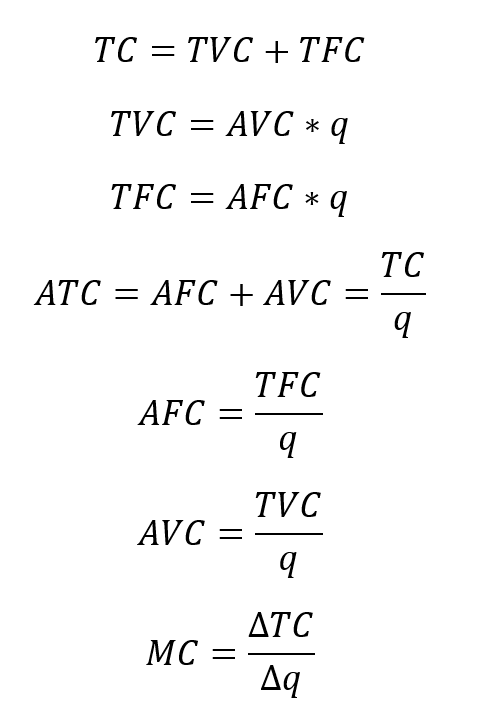

Предельные издержки могут быть вычислены непосредственно путем вычитания общей стоимости Q – 1 единицы с общей стоимостью в Q единиц. Это можно записать математически следующим образом:

Это можно записать математически следующим образом:

MC = TCQ – TCQ-1

Поскольку в TCQ и TCQ – 1 включается одинаковая сумма постоянных затрат, то если вычесть FC с обеих сторон, то можно определить предельные издержки как разницу между общими переменными издержками в единицах Q минус общие переменные издержки в единицах Q – 1

MC= VCQ − VCQ − 1

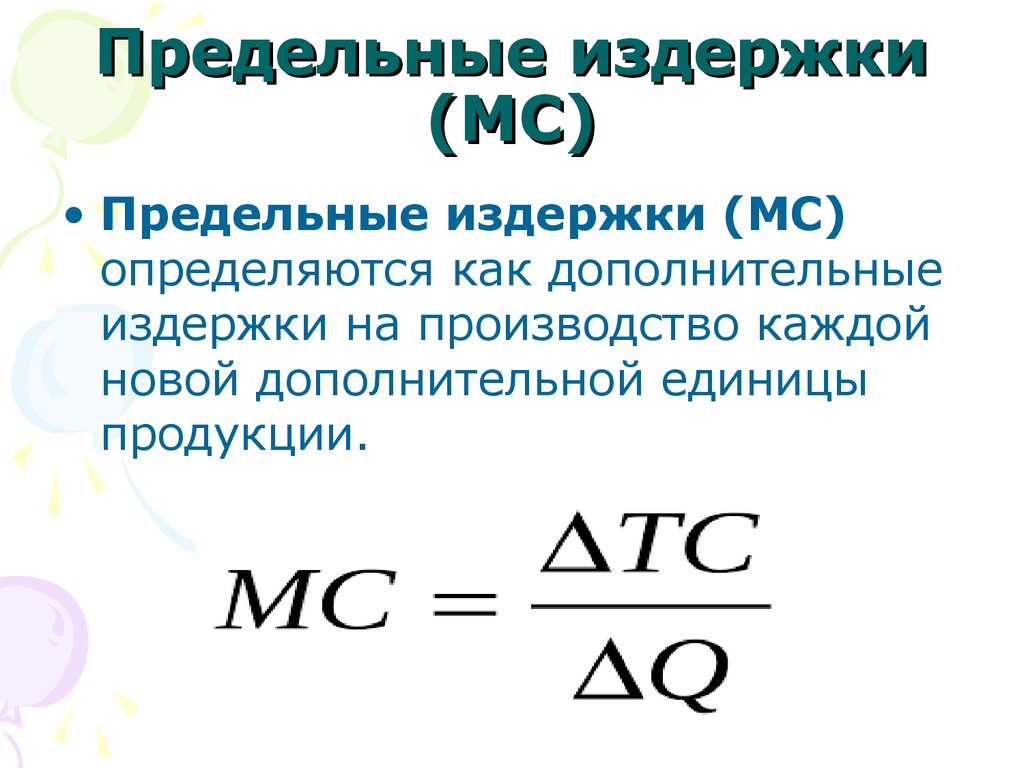

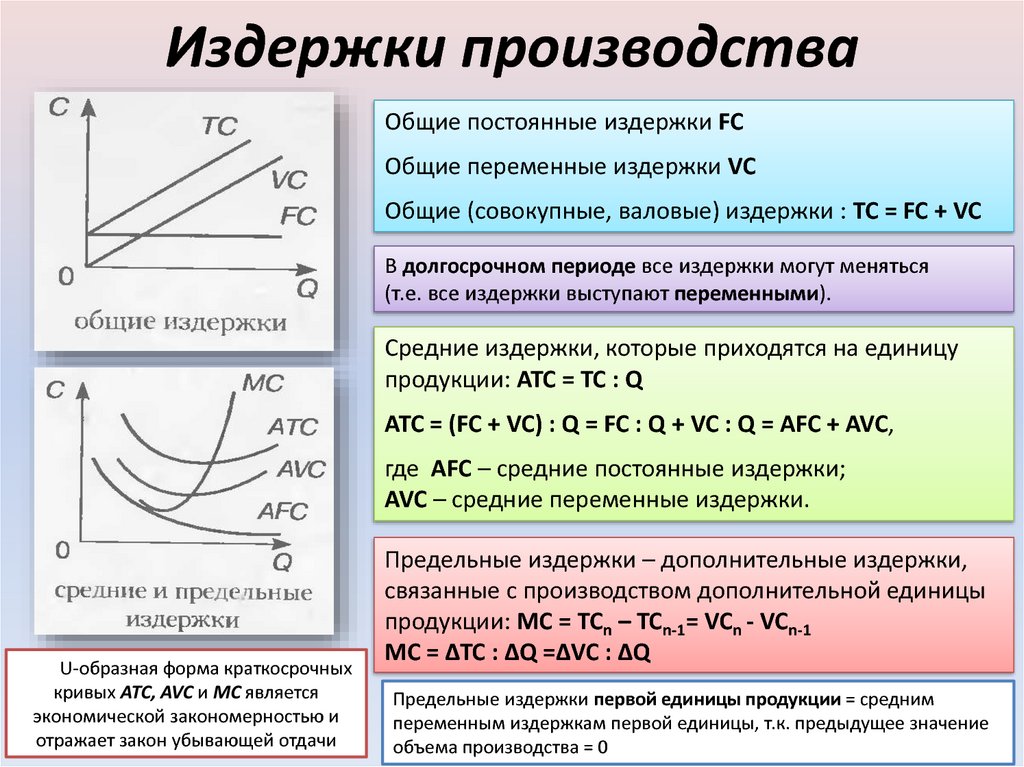

Предельные издержки – это изменение общей стоимости (или общей переменной стоимости) в ответ на изменение объема производства на единицу продукции. Они равны наклону кривой/функции общих затрат или кривой общих переменных затрат.

Поскольку наклон любой функции может быть определен путем нахождения ее первой производной, MC также может быть определен следующим образом:

MC = dTC/dQ = dVC/dQ

Пример

Предположим, вы работаете аналитиком в фирме, кривая общих затрат которой задается следующим уравнением:

TC = 0. 1Q3 − 2Q2 + 60Q + 200

1Q3 − 2Q2 + 60Q + 200

Когда Q = 0, общая стоимость TC равна $200, и это общая фиксированная стоимость. Используя приведенную выше функцию и информацию о постоянных затратах, мы можем создать следующую таблицу затрат:

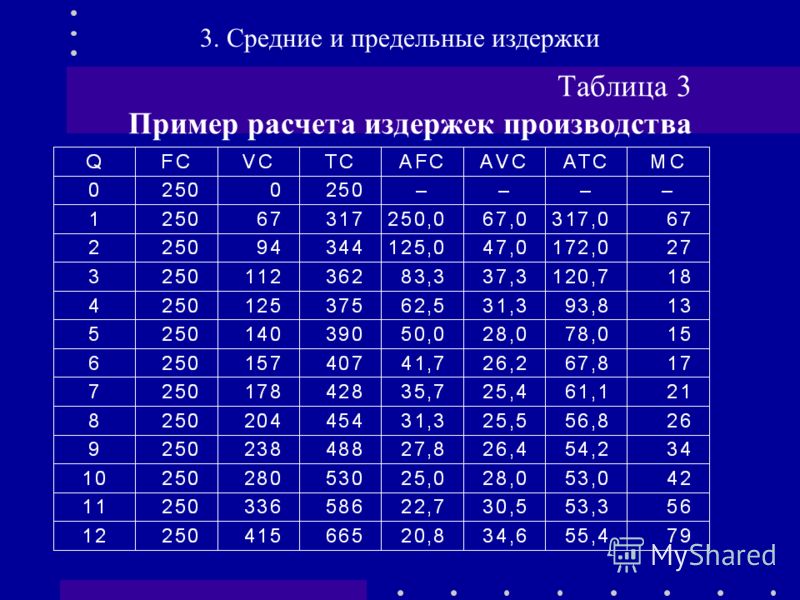

| Q | TC | VC | AVC | MC |

| 1 | 258.10 | 58.10 | 58.10 | 58.10 |

| 2 | 312.80 | 112.80 | 56.40 | 54.70 |

| 3 | 364.70 | 164.70 | 54.90 | 51.90 |

| 4 | 414.40 | 214.40 | 53.60 | 49.70 |

| 5 | 462.50 | 262.50 | 52.50 | 48.10 |

| 6 | 509.60 | 309.60 | 51.60 | 47.10 |

| 7 | 556.30 | 356.30 | 50.90 | 46.70 |

| 8 | 603. 20 20 | 403.20 | 50.40 | 46.90 |

| 9 | 650.90 | 450.90 | 50.10 | 47.70 |

| 10 | 700.00 | 500.00 | 50.00 | 49.10 |

| 11 | 751.10 | 551.10 | 50.10 | 51.10 |

| 12 | 804.80 | 604.80 | 50.40 | 53.70 |

| 13 | 861.70 | 661.70 | 50.90 | 56.90 |

| 14 | 922.40 | 722.40 | 51.60 | 60.70 |

| 15 | 987.50 | 787.50 | 52.50 | 65.10 |

| 16 | 1,057.60 | 857.60 | 53.60 | 70.10 |

| 17 | 1,133.30 | 933.30 | 54.90 | 75.70 |

| 18 | 1,215.20 | 1,015.20 | 56.40 | 81.90 |

| 19 | 1,303.90 | 1,103.90 | 58.10 | 88.70 |

| 20 | 1,400. 00 00 | 1,200.00 | 60.00 | 96.10 |

Если мы построим график средних переменных издержек (AVC) и предельных издержек (MC), то получим следующий график:

Отношения между MC и AVC

Между кривой предельных издержек и другими кривыми издержек существуют ряд общих зависимостей.

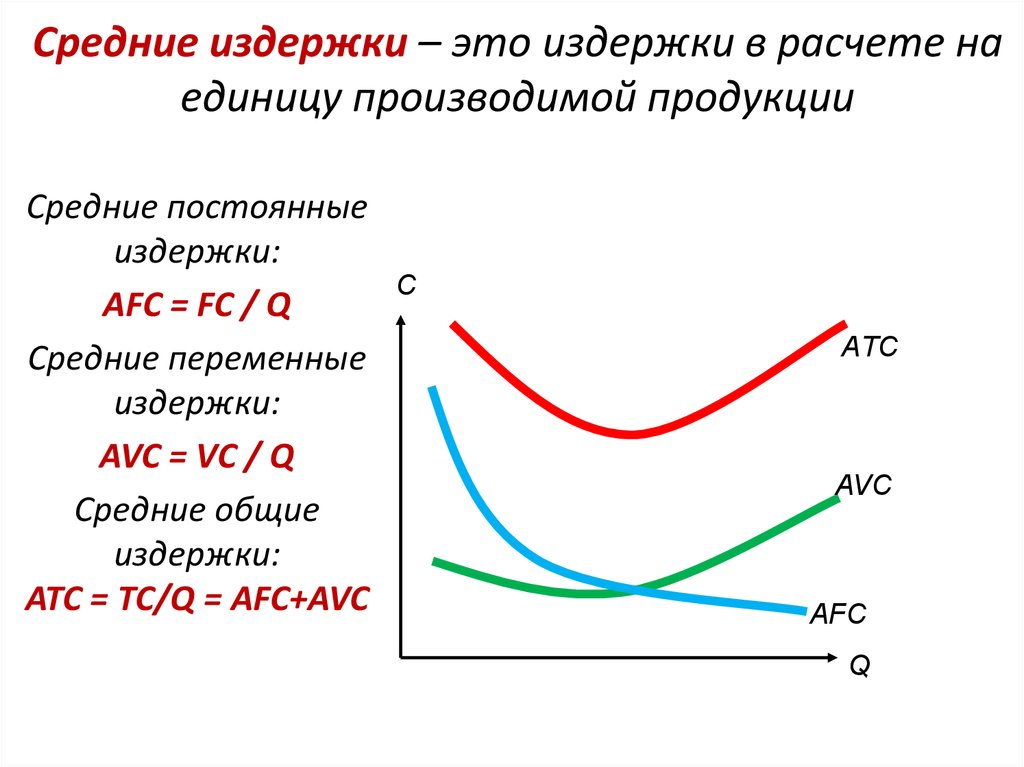

Во-первых, пока кривая предельных издержек лежит НИЖЕ кривой средних издержек, средние издержки УМЕНЬШАЮТСЯ, а кривая средних издержек снижается, но как только кривая предельных издержек ПЕРЕСЕКАЕТ кривую AVC, средние издержки начинают РАСТИ.

Во-вторых, предельные издержки РАВНЫ средним переменным издержкам, когда средние переменные издержки МИНИМАЛЬНЫ. Это означает, что кривая MC пересекает кривую AVC в своей минимальной точке.

Расчет предельных издержек с использованием исчисления

Вместо того чтобы создавать таблицу, которую мы сделали в приведенном выше примере, мы можем рассчитать предельную стоимость единицы непосредственно с помощью исчисления.

Поскольку предельные издержки равны наклону кривой общих издержек (или кривой общих переменных издержек), они равны первой производной функции общих издержек (или переменных издержек).

MCQ = dTC/dQ = 0.3Q2 − 4Q + 60

Если мы хотим найти предельную стоимость 15-й единицы, все, что нам нужно сделать, это подставить 15 вместо Q в формулу выше:

MC15 = 0.3 × 152 − 4 × 15 + 60 = 65.10

Величина, рассчитанная с помощью исчисления, отличается от величины, рассчитанной условно, тем, что первая производная обеспечивает мгновенную скорость изменения функции затрат вместо среднего изменения стоимости от 14-й до 15-й единицы.

НОУ ИНТУИТ | Лекция | Совершенная конкуренция

7.1. Особенности совершенно конкурентного рынка

Спрос и предложение — два фактора, дающих жизнь рынку как месту своей встречи, формируют в экономике уровень цен на товары и услуги. Определяя кривые издержек и доходов, они создают внешнюю среду существования фирмы. Поведение же самой фирмы, выбор ею объемов производства, а значит, размеров спроса на ресурсы и величины предложения собственных товаров зависят от типа рынка, на котором она действует.

Определяя кривые издержек и доходов, они создают внешнюю среду существования фирмы. Поведение же самой фирмы, выбор ею объемов производства, а значит, размеров спроса на ресурсы и величины предложения собственных товаров зависят от типа рынка, на котором она действует.

Понятие конкуренции

Наиболее мощным фактором, диктующим общие условия функционирования того или иного рынка, является степень развития на нем конкурентных отношений.

Этимологически слово конкуренция восходит к латинскому concurrentia, означающему столкновение, состязание. Рыночной конкуренцией называется борьба за ограниченный спрос потребителя, ведущаяся между фирмами на доступных им частях (сегментах) рынка. Как уже отмечалось (см.

«Основные принципы функционирования рыночной экономики»

), конкуренция выполняет в рыночной экономике важнейшую функцию противовеса и одновременно дополнения к индивидуализму субъектов рынка. Она принуждает их учитывать интересы потребителя, а значит, и интересы общества в целом.

Она принуждает их учитывать интересы потребителя, а значит, и интересы общества в целом.

Действительно, в ходе конкуренции рынок из множества товаров отбирает только те, которые нужны потребителям. Именно их удается продать. Прочие же остаются невостребованными, и производство их прекращается. Другими словами, вне конкурентной среды индивидуум удовлетворяет свои интересы, не считаясь с чужими. В условиях же конкуренции единственным способом реализации собственного интереса становится учет интересов других лиц. Конкуренция представляет собой конкретный механизм, с помощью которого рыночная экономика решает фундаментальные вопросы что? как? для кого производить?

Развитие конкурентных отношений тесно связано с расщеплением экономической власти. Когда оно отсутствует, потребитель лишен выбора и вынужден либо полностью согласиться на диктуемые производителем условия, либо совсем остаться без необходимого ему блага.

Конкуренция и типы рынков

По степени развития конкуренции экономическая теория выделяет следующие основные типы рынка:

- Рынок совершенной конкуренции,

- Рынок несовершенной конкуренции, в свою очередь подразделяющийся на:

а) монополистическую конкуренцию; б) олигополию; в) монополию.

На рынке совершенной конкуренции расщепление экономической власти максимально и механизмы конкуренции работают в полную силу.

При несовершенной конкуренции расщепление экономической власти ослаблено или вовсе отсутствует. Поэтому производитель приобретает известную степень влияния на рынок.

Степень несовершенства рынка зависит от разновидности несовершенной конкуренции. В условиях монополистической конкуренции она невелика и связана только с умением производителя выпускать особые, отличающиеся от конкурентных разновидности товаров. При олигополии несовершенство рынка значительно и диктуется немногочисленностью действующих на нем фирм. Наконец, монополия означает господство на рынке только одного производителя.

Предельные затраты Значение, формула и примеры

Что такое предельные затраты?

В экономике предельные издержки — это изменение общих производственных затрат, возникающее в результате изготовления или производства одной дополнительной единицы продукции. Чтобы рассчитать предельные издержки, разделите изменение издержек производства на изменение количества. Цель анализа предельных издержек состоит в том, чтобы определить, в какой момент организация может добиться эффекта масштаба для оптимизации производства и операций в целом. Если предельные издержки производства одной дополнительной единицы товара ниже цены за единицу, производитель может получить прибыль.

Чтобы рассчитать предельные издержки, разделите изменение издержек производства на изменение количества. Цель анализа предельных издержек состоит в том, чтобы определить, в какой момент организация может добиться эффекта масштаба для оптимизации производства и операций в целом. Если предельные издержки производства одной дополнительной единицы товара ниже цены за единицу, производитель может получить прибыль.

Ключевые выводы

- Предельные затраты — важное понятие в управленческом учете, поскольку они могут помочь организации оптимизировать свое производство за счет эффекта масштаба.

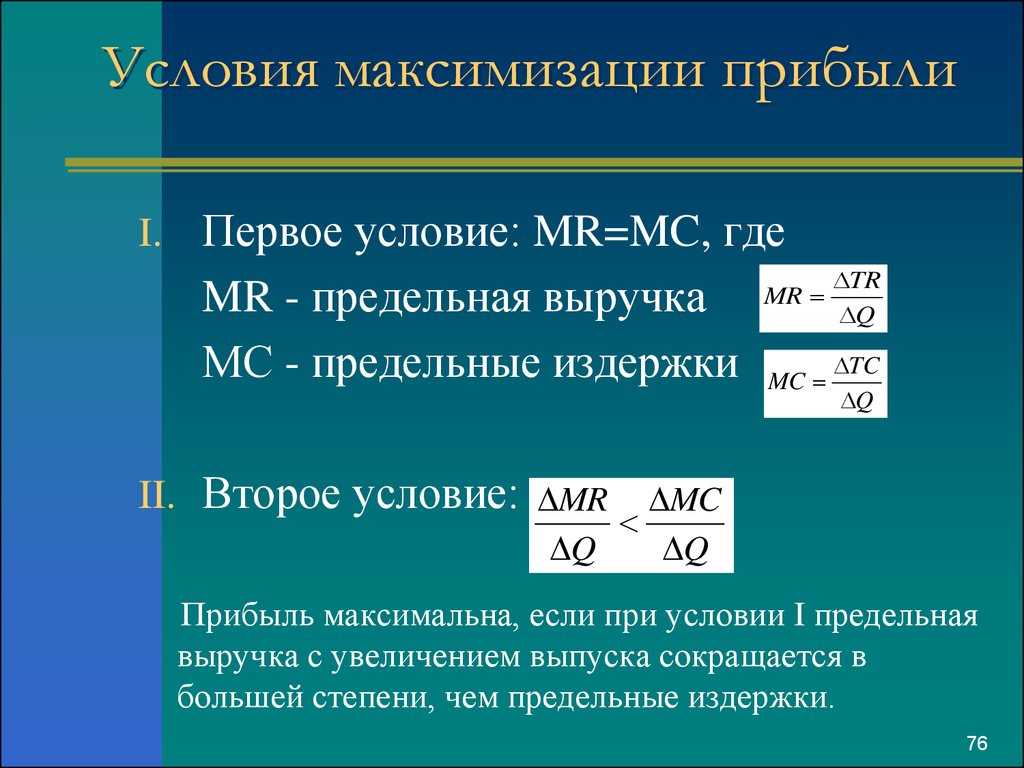

- Компания может максимизировать свою прибыль, производя продукцию, при которой предельные издержки (MC) равны предельному доходу (MR).

- Постоянные затраты постоянны независимо от уровня производства, поэтому увеличение производства приводит к снижению постоянных затрат на единицу продукции, поскольку общая сумма распределяется на большее количество единиц.

- Переменные затраты меняются в зависимости от уровня производства, поэтому производство большего количества единиц увеличивает переменные затраты.

- Компании должны помнить о том, что увеличение производства требует затрат на этапы из-за изменений в соответствующих диапазонах (т. е. требуется дополнительное оборудование или складские площади).

Предельные издержки производства

Формула предельных издержек

Предельные издержки рассчитываются как общие затраты, необходимые для производства одного дополнительного товара. Следовательно, его можно измерить по изменениям в расходах, понесенных в связи с любой данной дополнительной единицей.

Предельные затраты = изменение общих затрат / изменение количества произведенных единиц

Изменение общих затрат представляет собой разницу между себестоимостью производства на одном уровне и себестоимостью производства на другом уровне. Например, руководство может получить 1 000 000 долларов в своем текущем процессе. Если руководство увеличит производство и затраты возрастут до 1 050 000 долларов, изменение общих расходов составит 50 000 долларов (1 050 000 — 1 000 000 долларов).

Изменение количества единиц – это разница между количеством единиц, произведенных на двух различных уровнях производства. Предельные затраты стремятся основываться на допущении на единицу, поэтому формулу следует использовать, когда это возможно для одной единицы, насколько это возможно. Например, указанная выше компания произвела 24 единицы тяжелой техники на сумму 1 000 000 долларов США. Увеличение производства даст всего 25 единиц, поэтому изменение количества произведенных единиц равно единице (25 — 24).

Приведенную выше формулу можно использовать, когда производится более одной дополнительной единицы. Однако руководство должно помнить о том, что группы производственных единиц могут иметь существенно различающиеся уровни предельных издержек.

Понимание предельных затрат

Предельные издержки — это концепция экономики и управленческого учета, наиболее часто используемая производителями как средство выделения оптимального уровня производства. Производители часто анализируют стоимость добавления еще одной единицы в свои производственные графики.

На определенном уровне производства выгода от производства одной дополнительной единицы продукции и получения дохода от нее приведет к снижению общих затрат на производство линейки продуктов. Ключом к оптимизации производственных затрат является нахождение этой точки или уровня как можно быстрее.

Предельные издержки включают в себя все издержки, которые меняются в зависимости от уровня производства. Например, если компании необходимо построить совершенно новую фабрику, чтобы производить больше товаров, затраты на строительство фабрики представляют собой предельные издержки. Величина предельных издержек зависит от объема производимого товара.

Предельные издержки – важный фактор в экономической теории, поскольку компания, стремящаяся максимизировать свою прибыль , будет производить до такой степени, что предельные издержки (MC) равны предельному доходу (MR). За пределами этой точки затраты на производство дополнительной единицы превысят полученный доход.

Важно

Выгоды от предельных издержек

Когда компания знает как свои предельные издержки, так и предельный доход для различных продуктовых линеек, она может сосредоточить ресурсы на товарах, где разница наибольшая. Вместо того, чтобы инвестировать в минимально успешные товары, можно сосредоточиться на производстве отдельных единиц продукции с максимальной отдачей.

Предельные издержки также необходимы для определения того, когда производство дополнительных товаров становится невыгодным. Когда предельные издержки превышают предельный доход, компании больше не выгодно с финансовой точки зрения производить эту дополнительную единицу, поскольку затраты на это единичное количество превышают доход, который она получит от него. Используя эту информацию, компания может решить, стоит ли инвестировать в дополнительные основные средства.

Предельные затраты также полезны, поскольку помогают компании выполнять дополнительные или индивидуальные заказы. Рассмотрим компанию, которая продает товар за 50 долларов. У него есть дополнительные мощности для производства большего количества товаров, и к нему обращаются с предложением купить 1000 единиц по 40 долларов каждая. Предельные издержки — это один из компонентов, необходимых для анализа того, имеет ли смысл для компании принимать этот заказ по специальной цене.

У него есть дополнительные мощности для производства большего количества товаров, и к нему обращаются с предложением купить 1000 единиц по 40 долларов каждая. Предельные издержки — это один из компонентов, необходимых для анализа того, имеет ли смысл для компании принимать этот заказ по специальной цене.

Пример предельных затрат

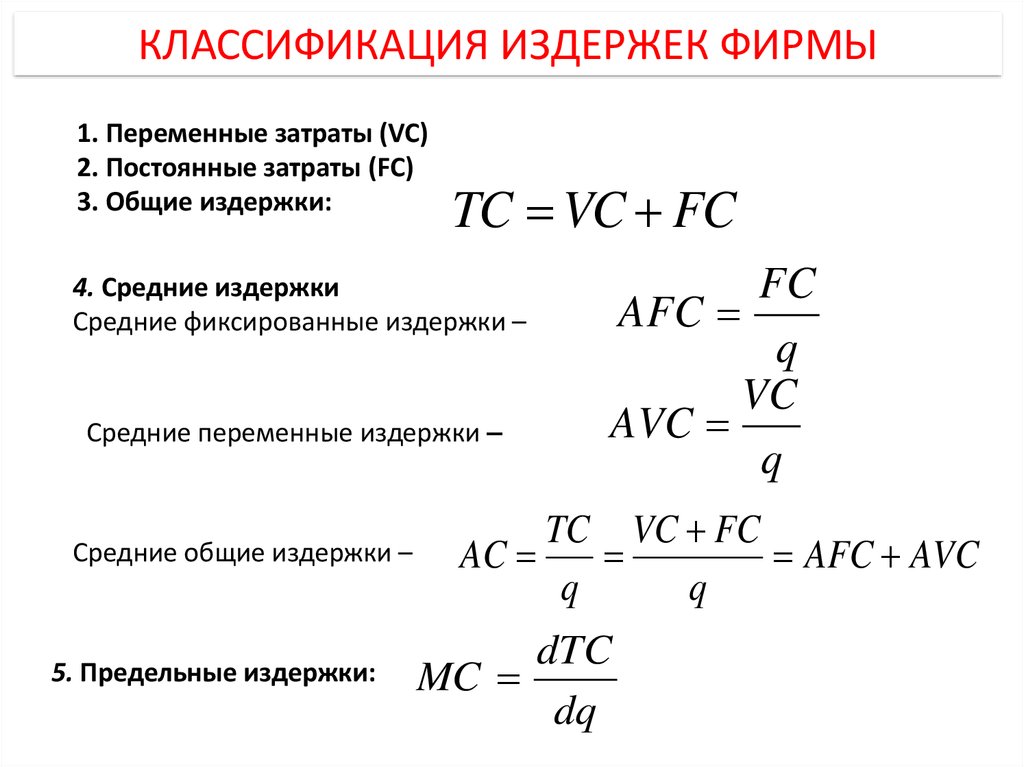

Производственные затраты состоят из постоянных и переменных затрат. Постоянные затраты не меняются при увеличении или уменьшении уровня производства, поэтому одна и та же стоимость может быть распределена на большее количество единиц продукции при увеличении производства. Переменные затраты относятся к затратам, которые меняются в зависимости от уровня выпуска. Таким образом, переменные затраты будут увеличиваться по мере производства большего количества единиц продукции.

Например, рассмотрим компанию, которая производит шляпы. Для производства каждой шляпы требуется 0,75 доллара США на пластик и ткань. Пластмасса и ткань являются переменными затратами. Шляпная фабрика также несет фиксированные расходы в размере 1000 долларов в месяц.

Шляпная фабрика также несет фиксированные расходы в размере 1000 долларов в месяц.

Если вы производите 500 шапок в месяц, то каждая кепка несет фиксированные затраты в размере 2 долларов США (общие фиксированные затраты в размере 1000 долларов / 500 шапок). В этом простом примере общая стоимость шляпы составит 2,75 доллара (2 доллара фиксированных затрат на единицу + 0,75 доллара переменных затрат).

Если бы компания увеличила объем производства и производила 1000 шапок в месяц, то каждая шапка понесла бы 1 доллар постоянных затрат (общие постоянные затраты 1000 долларов / 1000 шапок), потому что постоянные затраты распределяются на большее количество единиц продукции. Тогда общая стоимость шляпы снизится до 1,75 доллара США (1 доллар США по фиксированной цене за единицу + 0,75 доллара США по переменным затратам). В этой ситуации увеличение объема производства приводит к снижению предельных издержек.

Если фабрика по производству головных уборов не сможет производить больше единиц продукции на существующем оборудовании, затраты на добавление дополнительной машины должны быть включены в предельные издержки. Предположим, что оборудование может обрабатывать только 1499 единиц. Для 1500-й единицы потребуется приобрести дополнительную машину на 500 долларов. В этом случае стоимость новой машины также необходимо учитывать при расчете предельных издержек производства.

Предположим, что оборудование может обрабатывать только 1499 единиц. Для 1500-й единицы потребуется приобрести дополнительную машину на 500 долларов. В этом случае стоимость новой машины также необходимо учитывать при расчете предельных издержек производства.

Предельные издержки также влияют на средние издержки. Когда предельные издержки меньше средних издержек, производство дополнительных единиц уменьшает средние издержки. Когда предельные издержки больше, производство большего количества единиц увеличивает средний показатель. стоимость за единицу.

Особые указания

Предельные издержки часто графически изображают как отношение между предельным доходом и средними издержками. Наклон предельных издержек будет варьироваться в зависимости от компании и продукта, но часто это U-образная кривая, которая сначала уменьшается по мере реализации эффективности только для того, чтобы позже потенциально увеличиться в геометрической прогрессии.

Внутренняя и внешняя отчетность

Предельные затраты — это исключительно расчет внутренней отчетности, который не требуется для внешней финансовой отчетности. В общедоступных финансовых отчетах не требуется раскрывать данные о предельных затратах, а расчеты просто используются внутренним руководством для разработки стратегий.

В общедоступных финансовых отчетах не требуется раскрывать данные о предельных затратах, а расчеты просто используются внутренним руководством для разработки стратегий.

Во многих отношениях компания может оказаться в невыгодном положении, раскрывая свои предельные издержки. Конкуренты получат преимущество, зная структуру затрат компании, и рынок может попытаться оказать давление на компанию, знающую конкретные уровни производства, при которых операции становятся невыгодными для других компаний.

Соответствующий диапазон

Предельные затраты подчеркивают предположение, что одна дополнительная единица будет намного дешевле, если она останется в пределах текущего релевантного диапазона. Однако дополнительные пошаговые затраты или бремя к существующему соответствующему диапазону приведут к существенно более высоким предельным затратам, о которых должно знать руководство.

Рассмотрим склад для производителя садовой техники. Склад вмещает 100 очень больших самоходных газонокосилок. Предельная стоимость производства 98-й, 99-й или 100-й модели газонокосилки может варьироваться не слишком широко. Однако производство 101-й газонокосилки означает, что компания превысила соответствующий диапазон существующих возможностей хранения. Для этой 101-й газонокосилки потребуются инвестиции в новые складские помещения, предельные затраты, которых нет ни у одного из других недавно произведенных товаров.

Предельная стоимость производства 98-й, 99-й или 100-й модели газонокосилки может варьироваться не слишком широко. Однако производство 101-й газонокосилки означает, что компания превысила соответствующий диапазон существующих возможностей хранения. Для этой 101-й газонокосилки потребуются инвестиции в новые складские помещения, предельные затраты, которых нет ни у одного из других недавно произведенных товаров.

Ценовая стратегия

Предельные издержки занимают важное место в доктрине ценообразования на основе предельных издержек, также известной как теория предельных издержек, экономический принцип, который диктует, что цены на продукты или тарифы на услуги должны основываться на предельных издержках для целей экономической эффективности.

Эта доктрина основана на фундаментальной работе политэконома и профессора Альфреда Э. Кана The Economics of Regulation (1970 и 1971). «В условиях чистой конкуренции цена будет устанавливаться на уровне предельных издержек» (предельная цена будет равна предельным издержкам)», — писал Кан, и это приводит к «использованию ограниченных ресурсов общества таким образом, чтобы максимально удовлетворить потребителя».

Что такое предельные издержки?

Предельные издержки – это затраты на производство одной дополнительной единицы продукции. Это важная концепция в учете затрат, поскольку предельные затраты помогают определить наиболее эффективный уровень производства для производственного процесса. Он рассчитывается путем определения того, какие расходы возникают, если производится только одна дополнительная единица продукции.

Что является примером предельных затрат?

Представьте себе компанию, которая производит высококачественные тренажеры. Компания несет как постоянные, так и переменные затраты, и у нее есть дополнительные мощности для производства большего количества товаров.

Допустим, производство 1000 велотренажеров стоило компании 500 000 долларов. Компания определила, что производство одного дополнительного велосипеда будет стоить дополнительно 400 долларов. Хотя средняя стоимость единицы товара составляет 500 долларов, предельные издержки на 1001-ю единицу составляют 400 долларов. Средние и предельные затраты могут различаться, поскольку некоторые дополнительные затраты (т. е. постоянные расходы) могут не возникать при производстве дополнительных единиц продукции.

Средние и предельные затраты могут различаться, поскольку некоторые дополнительные затраты (т. е. постоянные расходы) могут не возникать при производстве дополнительных единиц продукции.

Какова формула предельных издержек?

Предельные затраты рассчитываются путем деления изменения затрат на изменение количества. Например, предположим, что фабрика в настоящее время производит 5 000 единиц и хочет увеличить производство до 10 000 единиц. Если текущие издержки производства на заводе составляют 100 000 долларов, а увеличение уровня производства повысит их издержки до 150 000 долларов, то предельные издержки производства составляют 10 долларов, или (150 000 — 100 000 долларов) / (10 000 — 5 000).

Почему важны предельные затраты?

Предельные издержки — это экономическая концепция, которая играет важную роль в управлении бизнесом, поскольку может помочь предприятиям оптимизировать уровень производства. Это относится к дополнительным затратам на добавление еще одной единицы продукции, например, на производство еще одного продукта или предоставление еще одной услуги клиентам. Обычно это связано с производственным бизнесом, хотя эта концепция может применяться и к другим видам бизнеса.

Обычно это связано с производственным бизнесом, хотя эта концепция может применяться и к другим видам бизнеса.

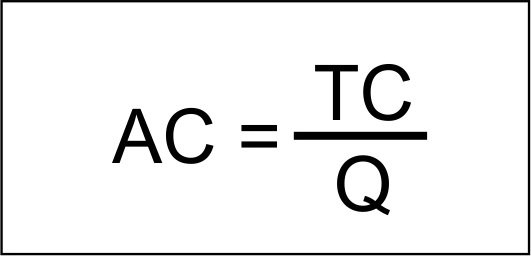

В чем разница между предельной стоимостью и средней стоимостью?

Предельные издержки – это затраты, необходимые для производства одного дополнительного товара. По мере того, как производственный процесс становится более эффективным или признается эффект масштаба, предельные издержки со временем часто снижаются. Однако часто наступает момент, когда производство одной дополнительной единицы может становиться все дороже.

С другой стороны, средняя стоимость – это общая стоимость производства, деленная на общее количество произведенных единиц. Средние издержки могут отличаться от предельных издержек, поскольку предельные издержки часто не совпадают от одной единицы продукции к другой. Предельные издержки отражают только одну единицу товара, в то время как средние издержки часто отражают всю произведенную единицу.

Итог

В процессе производства компания может стать более или менее эффективной по мере производства дополнительных единиц продукции. Эта концепция эффективности за счет производства отражается в предельных затратах, дополнительных затратах на производство единиц продукции. Чтобы максимизировать эффективность, компании должны стремиться продолжать производить товары до тех пор, пока предельные издержки меньше предельного дохода.

Эта концепция эффективности за счет производства отражается в предельных затратах, дополнительных затратах на производство единиц продукции. Чтобы максимизировать эффективность, компании должны стремиться продолжать производить товары до тех пор, пока предельные издержки меньше предельного дохода.

Предельные затраты (определение, формула и 3 примера)

Предельные затраты рассчитываются путем деления изменения общих затрат на изменение количества. Предположим, что предприятие А производит 100 единиц товара по цене 100 долларов. Затем бизнес производит дополнительно 100 единиц по цене 9 долларов.0. Таким образом, предельные издержки представляют собой изменение общих издержек, которое составляет 90 долларов. Делится на изменение количества, то есть на дополнительные 100 единиц. Это дает нам: $90/100, что равно $0,90 за единицу в качестве предельных издержек.

Так что же означает изменение общей стоимости? Что ж, предельные издержки отражают разницу между двумя точками производства. Итак, сколько дополнительных затрат потребуется на производство одной единицы продукции вместо двух? Таким образом, изменение общих затрат рассчитывается путем вычитания общих затрат в точке B из общих затрат в точке A.

Итак, сколько дополнительных затрат потребуется на производство одной единицы продукции вместо двух? Таким образом, изменение общих затрат рассчитывается путем вычитания общих затрат в точке B из общих затрат в точке A.

Например, предприятие А производит 100 автомобилей стоимостью 10 000 долларов каждый, в результате чего общая стоимость составляет 1 000 000 долларов или 1 миллион долларов для краткости. Если затем фирма продолжит производить еще 120 автомобилей, что обойдется им в 1,2 миллиона долларов, нам нужно вычислить разницу между общей стоимостью после (1,2 миллиона долларов) и вычесть ее из первоначальной стоимости (1 миллион долларов), чтобы получить сдачу. общей стоимости (0,2 миллиона долларов).

Расчет изменения количества включает рассмотрение точек А и В в производстве и определение разницы. Например, бизнес будет производить все больше и больше товаров по мере увеличения спроса. Однако необходимо посмотреть, сколько еще товаров продается между двумя точками, чтобы рассчитать, как это повлияет на конечную прибыль.

Если мы посмотрим на предыдущий пример, предприятие А увеличило производство со 100 автомобилей до 120. Таким образом, изменение количества будет представлять собой новое произведенное количество (120) за вычетом старого произведенного количества (100). Это равно 20, которое затем будет использоваться в формуле.

Джон Монро владеет частной компанией Monroes Motorbikes. В первый год своего бизнеса он произвел и продал 10 мотоциклов за 100 000 долларов, что обошлось ему в 50 000 долларов. На втором курсе он продолжает производить и продавать 15 мотоциклов за 150 000 долларов, что обошлось в 75 000 долларов.

Сначала мы определяем изменение общей стоимости. В этом случае произошло увеличение с 50 000 до 75 000 долларов, что соответствует увеличению на 25 000 долларов. Затем мы вычисляем изменение количества, которое увеличивается с 10 до 15; увеличение на 5. Затем мы делим изменение общей цены (25 000 долларов) на изменение количества (5), что равняется предельным издержкам в размере 5 000 долларов на мотоцикл.

Боб Райан владеет пекарней в центре Лондона. У него есть ряд постоянных затрат, таких как арендная плата и стоимость покупки машин, касс и другого оборудования. Затем у него есть ряд переменных затрат, таких как персонал, счета за коммунальные услуги и сырье.

В первый год деятельности его общие затраты составляют 100 000 долларов, включая 80 000 долларов постоянных затрат и 20 000 долларов переменных затрат. Ему удается продать 50 000 товаров, получив доход в размере 200 000 долларов.

На второй год работы общие затраты увеличиваются до 120 000 долларов, включая 85 000 долларов постоянных затрат и 35 000 долларов переменных затрат. Ему удается продать 75 000 товаров, получив доход в размере 300 000 долларов.

Как мы видим, постоянные затраты увеличиваются, потому что для расширения производства необходимо новое оборудование. Переменные затраты также увеличиваются по мере того, как требуется больше персонала и сырья. И то, и другое в совокупности приводит к увеличению затрат на 20 000 долларов. При этом количество производимых и реализуемых товаров увеличивается на 25 000. Таким образом, предельные затраты на них рассчитываются путем деления дополнительных затрат (20 000 долларов) на увеличение количества (25 000), чтобы получить стоимость 0,80 долларов за единицу.

При этом количество производимых и реализуемых товаров увеличивается на 25 000. Таким образом, предельные затраты на них рассчитываются путем деления дополнительных затрат (20 000 долларов) на увеличение количества (25 000), чтобы получить стоимость 0,80 долларов за единицу.

Джули Портер владеет текстильной компанией, производящей 200 платьев в год, стоимость изготовления которых составляет 15 000 долларов. Спрос на нее начинает расти, и запрашиваются еще 20 платьев. В результате она хочет выяснить, стоит ли ей делать эти дополнительные платья.

Она подсчитывает материалы и другие расходы и выясняет, что пошив дополнительных 20 платьев обойдется ей в дополнительные 2000 долларов. Затем эти предельные издержки могут быть рассчитаны путем деления затрат на количество. Итак, 2000 долларов / 20, что равняется 100 долларам за платье.

Чтобы она могла получать прибыль, ей пришлось бы требовать от покупателей платить более 100 долларов за каждое платье.

Ценообразование на основе предельных издержек – это когда компания-продавец снижает цену своих товаров до уровня предельных издержек.