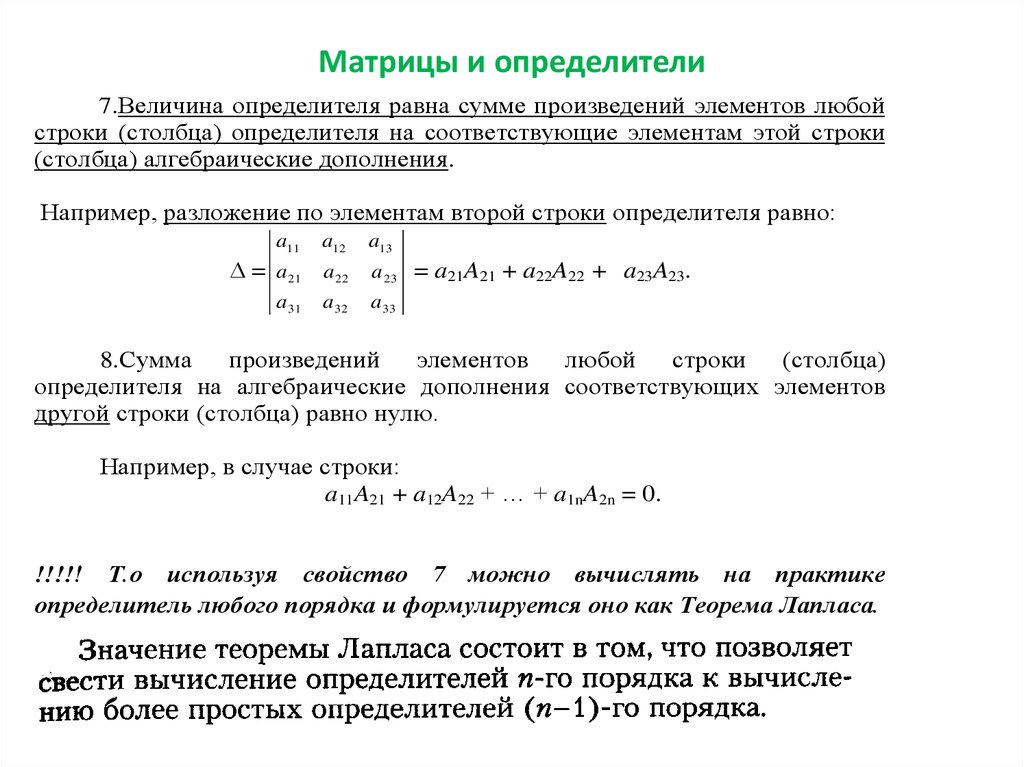

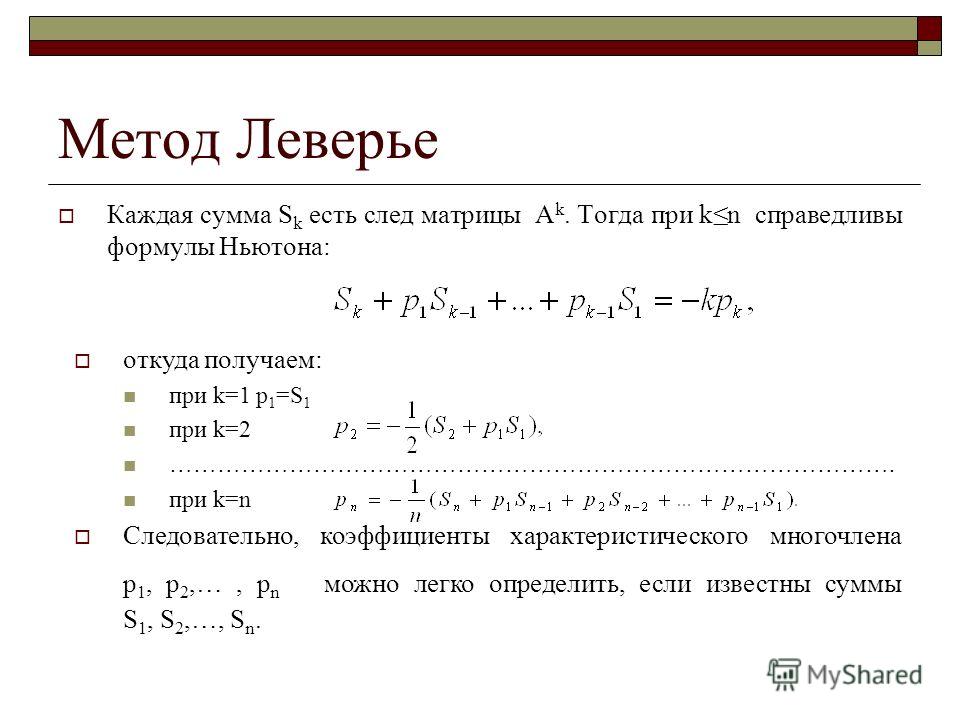

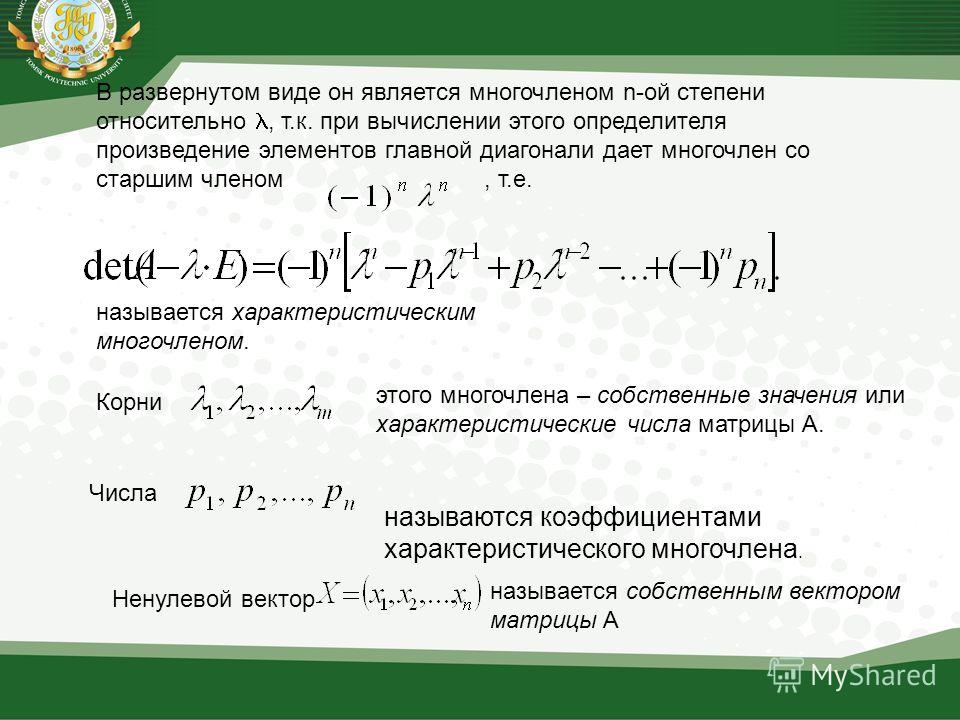

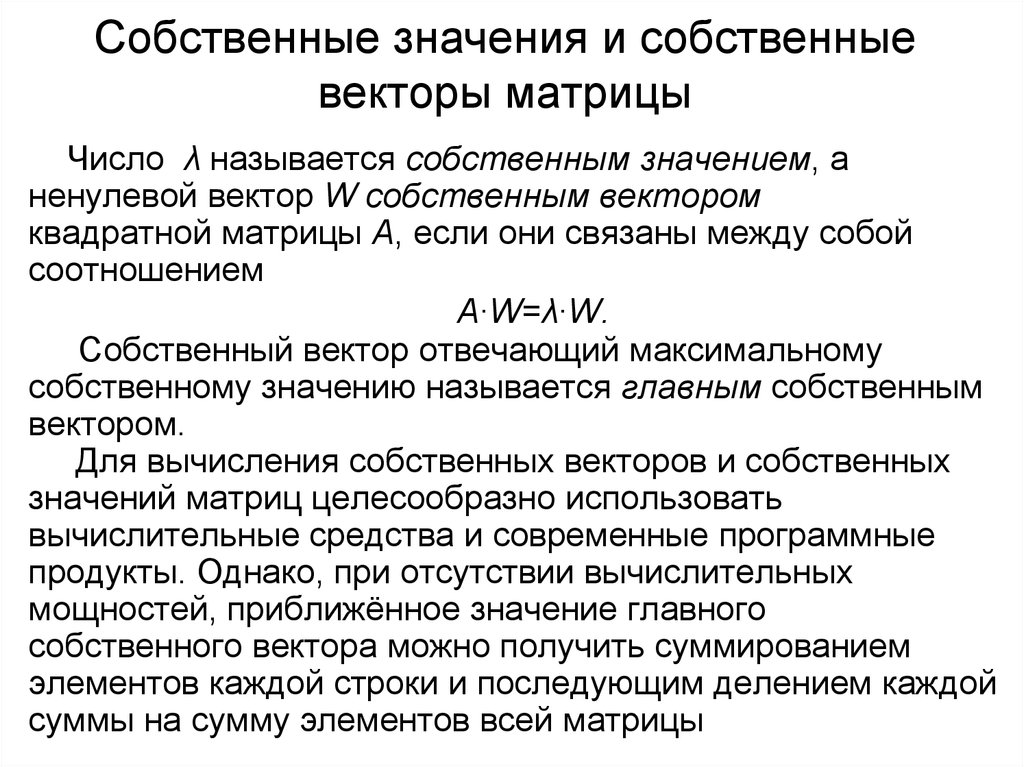

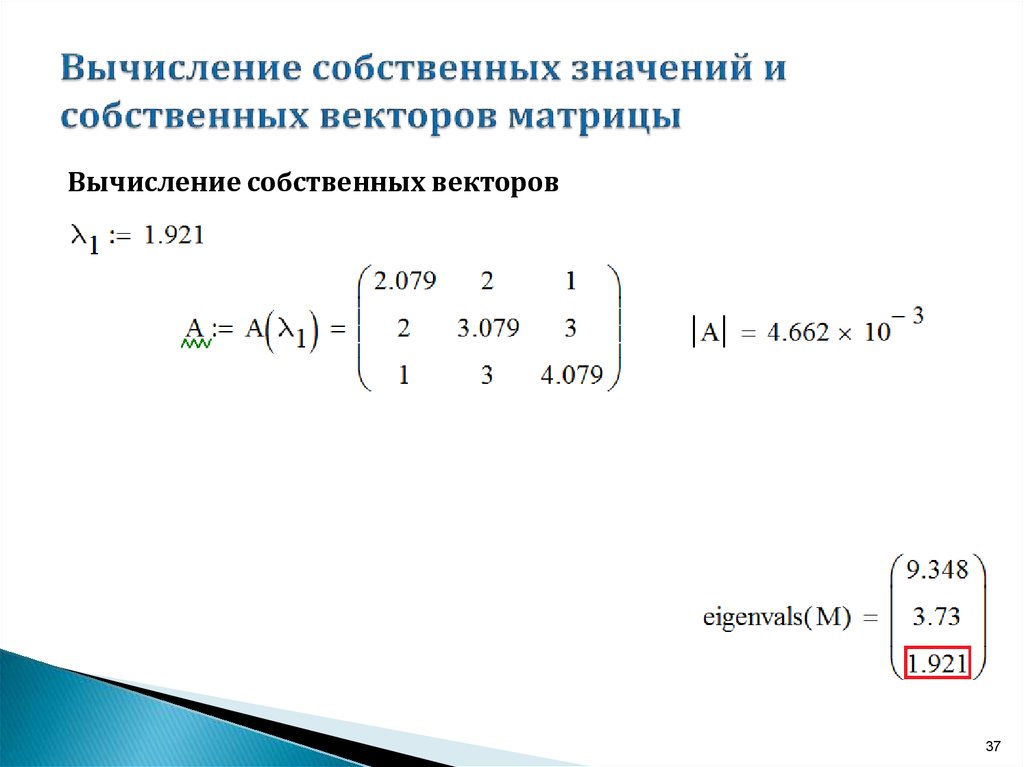

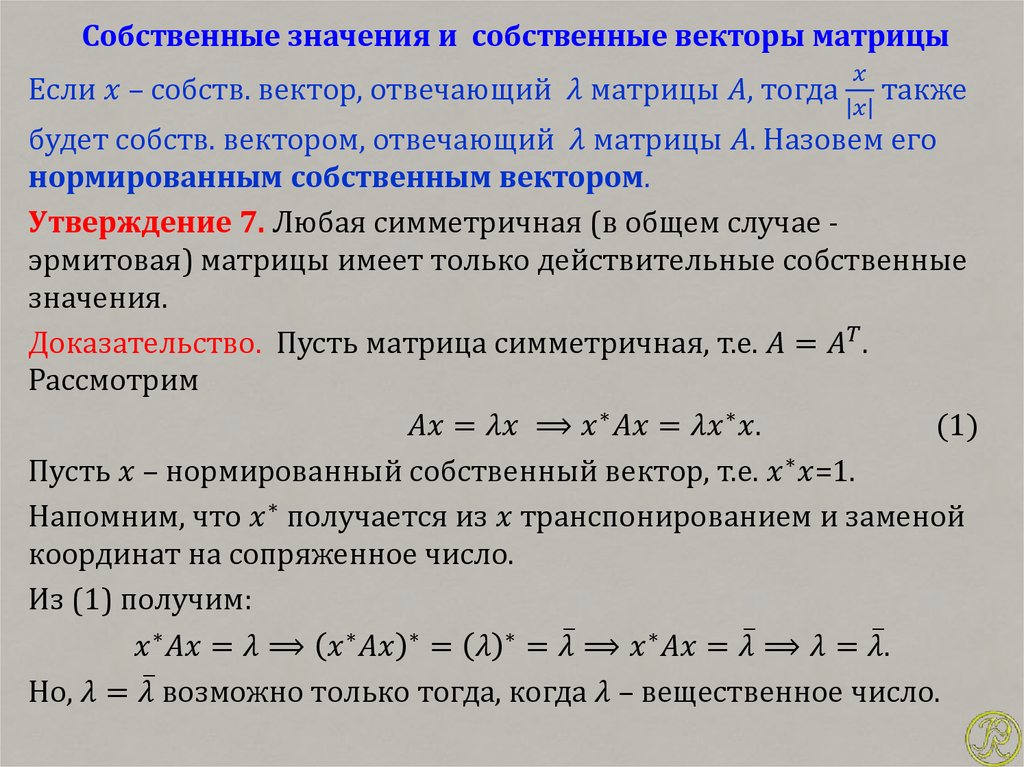

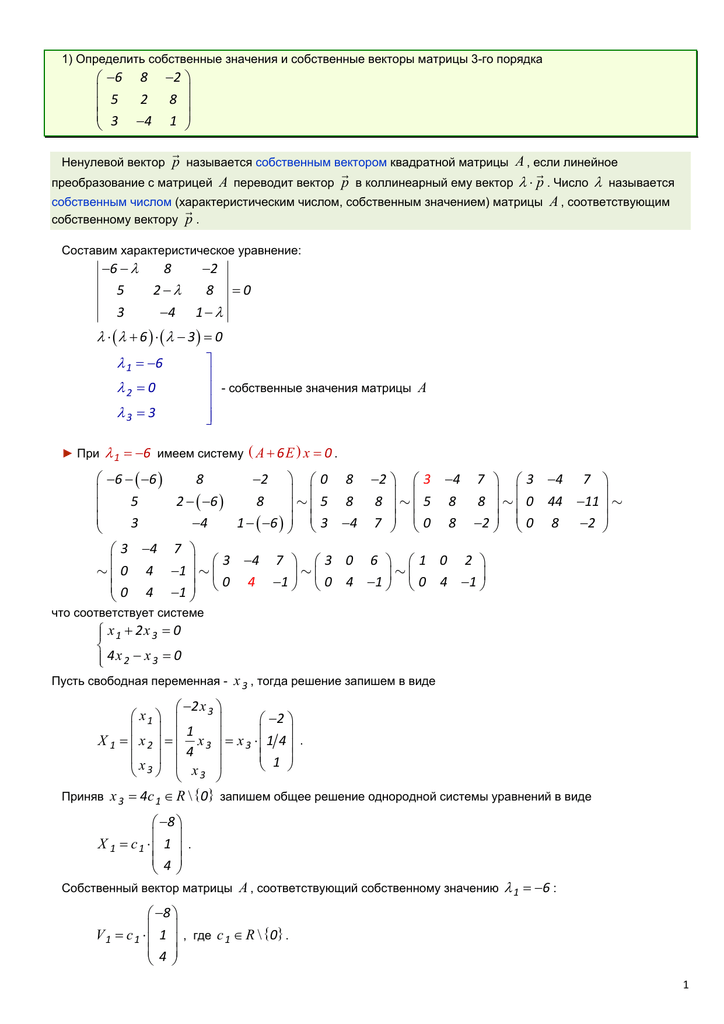

Собственные значения

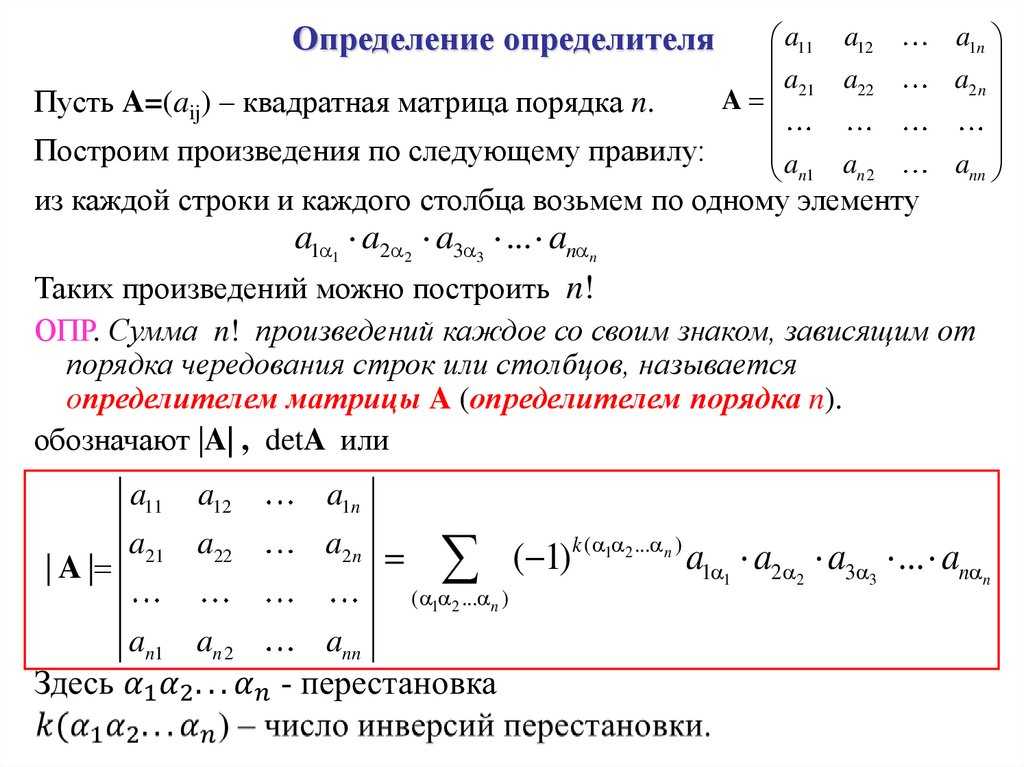

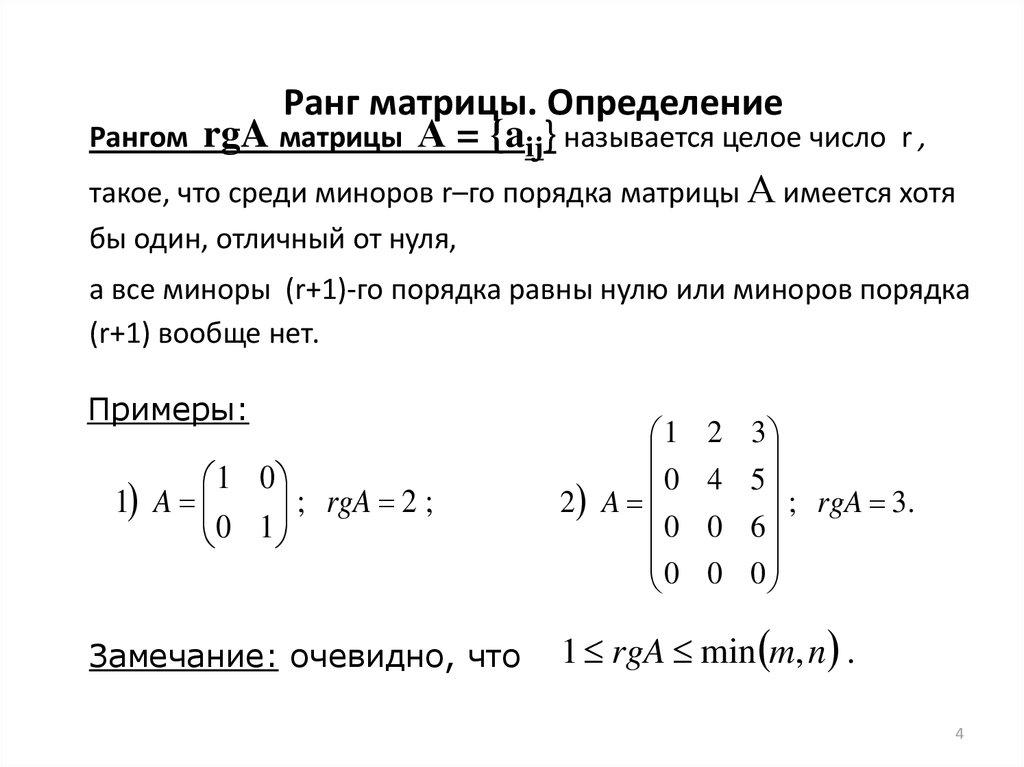

Собственные значения

Разложение собственного значения

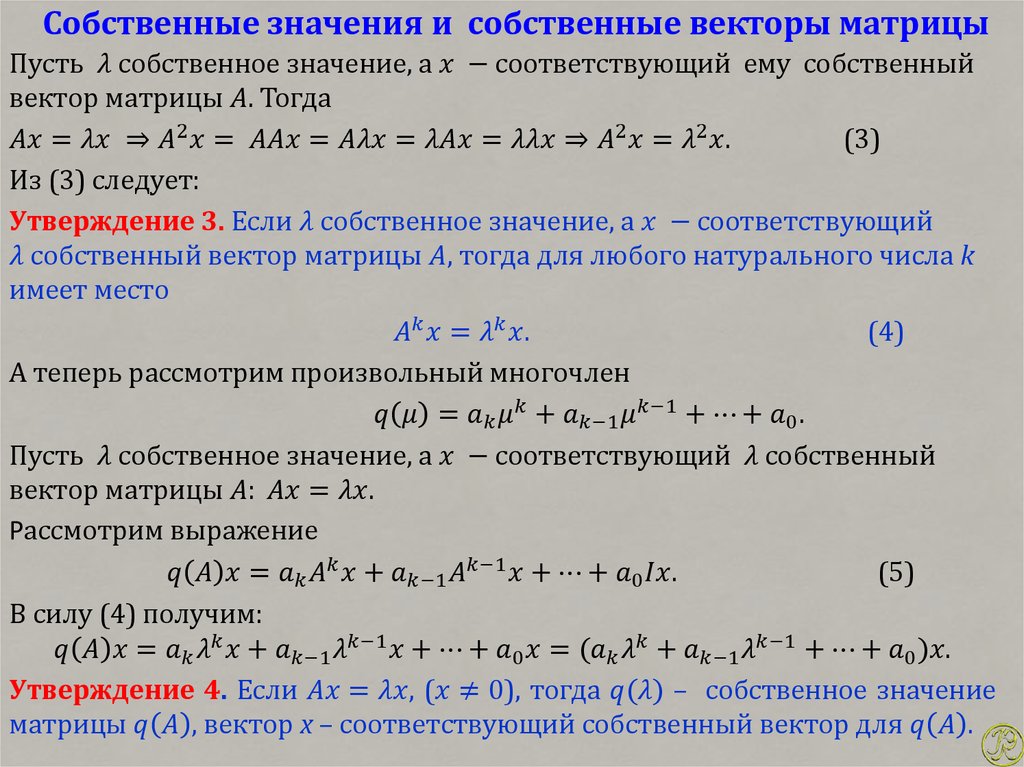

Собственное значение и собственный вектор квадратной матрицы, A является, соответственно, скалярный λ и ненулевой векторный υ, которые удовлетворяют

Aυ = λυ.

С собственными значениями на диагонали диагональной матрицы Λ и соответствующие собственные вектора, формирующие столбцы матрицы V, вы имеете

AV = VΛ.

Если V несингулярен, это становится разложением собственного значения

A = VΛV–1.

Хорошим примером является матрица коэффициентов дифференциального уравнения dx/dt = A x:

A =

0 -6 -1

6 2 -16

-5 20 -10Решение этого уравнения описывается в терминах матричного экспоненциального x (t) = etAx0 . Оператор

Оператор

lambda = eig(A)

производит вектор-столбец, содержащий собственные значения

lambda =

-3.0710

-2.4645+17.6008i

-2.4645-17.6008iДействительная часть каждого из собственных значений отрицательна, таким образом, eλt нуль подходов как t увеличивается. Ненулевая мнимая часть двух из собственных значений, ±ω, вносит колебательный компонент, sin (ω t), к решению дифференциального уравнения.

С двумя выходными аргументами, eig вычисляет собственные вектора и хранит собственные значения в диагональной матрице:

[V,D] = eig(A)

V =

-0.8326 0.2003 - 0.1394i 0.2003 + 0.1394i

-0.3553 -0.2110 - 0.6447i -0.2110 + 0.6447i

-0.4248 -0.6930 -0.6930

D =

-3.0710 0 0

0 -2. 4645+17.6008i 0

0 0 -2.4645-17.6008i

4645+17.6008i 0

0 0 -2.4645-17.6008i 4645+17.6008i 0

0 0 -2.4645-17.6008i

4645+17.6008i 0

0 0 -2.4645-17.6008iПервый собственный вектор действителен, и другие два вектора являются сопряженными комплексными числами друг друга. Все три вектора нормированы, чтобы иметь Евклидову длину, norm(v,2), равняйтесь одному.

matrix V*D*inv(V), который может быть записан более кратко как V*D/V, в ошибке округления A. И, inv(V)*A*V, или V\A*V, в ошибке округления of D.

Несколько собственных значений

Некоторые матрицы не имеют разложения собственного вектора. Эти матрицы не являются диагонализируемыми. Например:

A = [ 1 -2 1

0 1 4

0 0 3 ]Для этой матрицы

[V,D] = eig(A)

производит

V =

1.0000 1.0000 -0.5571

0 0.0000 0.7428

0 0 0.3714

D =

1 0 0

0 1 0

0 0 3Существует двойное собственное значение в λ = 1. Первые и вторые столбцы

Первые и вторые столбцы V то же самое. Для этой матрицы не существует полный набор линейно независимых собственных векторов.

Разложение Шура

Много усовершенствованных матричных расчетов не требуют разложений собственного значения. Они базируются, вместо этого, на разложении Шура

A = U S U ′,

где U является ортогональной матрицей, и S является верхней треугольной матрицей блока с блоками 2 на 2 и 1 на 1 на диагонали. Собственные значения показаны диагональными элементами и блоками S, в то время как столбцы U обеспечивают ортогональный базис, который имеет намного лучшие числовые свойства, чем набор собственных векторов.

Например, сравните собственное значение и разложения Шура этой дефектной матрицы:

A = [ 6 12 19

-9 -20 -33

4 9 15 ];

[V,D] = eig(A)V = -0.4741 + 0.0000i -0.4082 - 0.0000i -0.4082 + 0.0000i 0.8127 + 0.

0000i 0.8165 + 0.0000i 0.8165 + 0.0000i

-0.3386 + 0.0000i -0.4082 + 0.0000i -0.4082 - 0.0000i

D =

-1.0000 + 0.0000i 0.0000 + 0.0000i 0.0000 + 0.0000i

0.0000 + 0.0000i 1.0000 + 0.0000i 0.0000 + 0.0000i

0.0000 + 0.0000i 0.0000 + 0.0000i 1.0000 - 0.0000i

0000i 0.8165 + 0.0000i 0.8165 + 0.0000i

-0.3386 + 0.0000i -0.4082 + 0.0000i -0.4082 - 0.0000i

D =

-1.0000 + 0.0000i 0.0000 + 0.0000i 0.0000 + 0.0000i

0.0000 + 0.0000i 1.0000 + 0.0000i 0.0000 + 0.0000i

0.0000 + 0.0000i 0.0000 + 0.0000i 1.0000 - 0.0000i[U,S] = schur(A)

U =

-0.4741 0.6648 0.5774

0.8127 0.0782 0.5774

-0.3386 -0.7430 0.5774

S =

-1.0000 20.7846 -44.6948

0 1.0000 -0.6096

0 0.0000 1.0000Матричный A является дефектным, поскольку это не имеет полного набора линейно независимых собственных векторов (вторые и третьи столбцы V то же самое). С тех пор не все столбцы 1e8. Однако schur может вычислить три различных базисных вектора в U. Начиная с U является ортогональным, cond(U) = 1.

Матричный S имеет действительное собственное значение как первую запись на диагонали и повторном собственном значении, представленном нижним правым блоком 2 на 2. Собственные значения блока 2 на 2 являются также собственными значениями

Собственные значения блока 2 на 2 являются также собственными значениями A:

eig(S(2:3,2:3))

ans = 1.0000 + 0.0000i 1.0000 - 0.0000i

Смотрите также

eig | schur

Похожие темы

- Матрицы в среде MATLAB

- Факторизации

- Сингулярные значения

Mathway | Популярные задачи

Популярные задачи

Элемент. математикаОсновы алгебрыАлгебраТригонометрияОсновы мат. анализаМатематический анализКонечная математикаЛинейная алгебраХимияPhysics

| Рейтинг | Тема | Задача | Форматированная задача |

|---|---|---|---|

| 1 | Решить, используя обратную матрицу | x+2y=1 , 4x+5y=13 | , |

| 2 | Перемножить матрицы | [[1/( квадратный корень из 17),-4/( квадратный корень из 17)]][[1/( квадратный корень из 17)],[-4/( квадратный корень из 17)]] | |

| 3 | Найти область определения | x+y=3 | |

| 4 | Найти область определения | ||

| 5 | Найти область определения | y=-2x+3 | |

| 6 | Найти область определения | y=2x+1 | |

| 7 | Записать в виде векторного равенства | x=x^2+9x+3 , x=x+2 | , |

| 8 | Найти область определения | y=2x | |

| 9 | Найти область определения | y=-3x | |

| 10 | Найти область определения | y=3x-2 | |

| 11 | Найти область определения | y=4x | |

| 12 | Найти область определения | 3x+2y=6 | |

| 13 | Trovare la 5×5 Matrice Identità | 5 | |

| 14 | Trovare la 6×6 Matrice Identità | 6 | |

| 15 | Trovare la 4×4 Matrice Identità | 4 | |

| 16 | Решить, используя обратную матрицу | 2x+y=-2 , x+2y=2 | , |

| 17 | Решить, используя обратную матрицу | 4x+4=y , y=6x | , |

| 18 | Решить, используя обратную матрицу | 4x+2=5y-3 , y=3x-1 | , |

| 19 | Найти степенное множество | (3,4) | |

| 20 | Вычислить | кубический корень из 216 | |

| 21 | Найти степенное множество | (1,3) | |

| 22 | Найти область определения | 3x-2y=12 | |

| 23 | Найти область определения | y=5x+2 | |

| 24 | Найти область определения | y=2x-3 | |

| 25 | Найти область определения | y=2x-4 | |

| 26 | Найти область определения | y=2x+5 | |

| 27 | Найти область определения | y=1/2x | |

| 28 | Найти область определения | y=1/2x-3 | |

| 29 | Найти область определения | y=2/3x-2 | |

| 30 | Найти область определения | x=2y | |

| 31 | Найти область определения | x-2y=2 | |

| 32 | Найти область определения | x-2y=6 | |

| 33 | Найти область определения | 2y+x | |

| 34 | Найти область определения | 2x+y=0 | |

| 35 | Найти область определения | y=5x+6 | |

| 36 | Найти область определения | y=x+3 | |

| 37 | Solve Using a Matrix by Elimination | y=4x+3x-2 , y=6 | , |

| 38 | Проверить линейную зависимость | B={[[-10,2],[5,-2. 5]]} 5]]} | |

| 39 | Сложение | [[2,4],[6,-4]]+[[-3,-7],[20,10]] | |

| 40 | Проверить линейную зависимость | B={[[-1,2],[0,-2.5]]} | |

| 41 | Перемножить матрицы | [[0,0,1,1],[1,0,1,0],[0,0,0,1],[0,1,0,0]][[0,0,1,1],[1,0,1,0],[0,0,0,1],[0,1,0,0]] | |

| 42 | Найти область определения | y=5x | |

| 43 | Найти область определения | y=7x | |

| 44 | Найти область определения | y=-x-2 | |

| 45 | Найти область определения | y=x-2 | |

| 46 | Найти область определения | y=x-3 | |

| 47 | Привести матрицу к ступенчатому виду по строкам | [[4,-3,1,0],[1,0,-2,0],[-2,1,1,0]] | |

| 48 | Записать в виде векторного равенства | x+y+z=2 , 4x+5y+z=12 , 2x=-4 | , , |

| 49 | Найти определитель | [[0,-1,a],[3,-a,1],[1,-2,3]] | |

| 50 | Найти область определения | y=-x+2 | |

| 51 | Найти определитель | [[2,5,0],[1,0,-3],[2,-1,2]] | |

| 52 | Найти определитель | [[7,5,0],[4,5,8],[0,-1,5]] | |

| 53 | Найти обратный элемент | [[1,-3,0,-2],[3,-12,-2,-6],[-2,10,2,5],[-1,6,1,3]] | |

| 54 | Найти обратный элемент | [[1,2,3],[2,5,7],[3,7,9]] | |

| 55 | Привести матрицу к ступенчатому виду по строкам | [[0,1,5,-4],[1,4,3,-2],[2,7,1,-2]] | |

| 56 | Привести матрицу к ступенчатому виду по строкам | [[1,1,0],[1,0,1],[1,0,1],[2,1,0],[2,1,0]] | |

| 57 | Привести матрицу к ступенчатому виду по строкам | [[1,2,3],[4,5,6],[7,8,9]] | |

| 58 | Привести матрицу к ступенчатому виду по строкам | [[7,8]] | |

| 59 | Найти область определения | 2x+y=1 | |

| 60 | Записать в виде векторного равенства | 2x+y=-2 , x+2y=2 | , |

| 61 | Найти область определения | x-2y=4 | |

| 62 | Найти область определения | x-y=-1 | |

| 63 | Найти область определения | x+y=5 | |

| 64 | Найти область определения | x=-3y-8 | |

| 65 | Найти область определения | x=-2y-8 | |

| 66 | Найти область определения | x+y=6 | |

| 67 | Найти область определения | x+y=4 | |

| 68 | Найти область определения | x+2y=4 | |

| 69 | Найти область определения | x+y | |

| 70 | Найти область определения | y=7x+9 | |

| 71 | Найти область определения | y=1/2x-5 | |

| 72 | Найти область определения | y=1/2x+2 | |

| 73 | Найти область определения | y=1/2x+3 | |

| 74 | Найти область определения | x-y=-3 | |

| 75 | Найти область определения | x-y=4 | |

| 76 | Найти область определения | y=-2x | |

| 77 | Найти область определения | y=-2x+1 | |

| 78 | Найти область определения | y=2^(x+9) | |

| 79 | Найти область определения | y=10-x^2 | |

| 80 | Найти область определения | y=2x-6 | |

| 81 | Найти область определения | y=-2x-3 | |

| 82 | Найти область определения | y=3x-8 | |

| 83 | Найти область определения | y=3x | |

| 84 | Найти область определения | y=-3x+1 | |

| 85 | Найти область определения | y=4x+3 | |

| 86 | Найти область определения | y=3x-4 | |

| 87 | Найти область определения | y=4x-2 | |

| 88 | Найти область определения | y=-6x | |

| 89 | Найти область определения | y=x-4 | |

| 90 | Найти область определения | 7 корень четвертой степени из 567y^4 | |

| 91 | Найти область определения | c=5/9*(f-32) | |

| 92 | Найти область определения | f=9/5c+32 | |

| 93 | Вычислить | квадратный корень из 4 | |

| 94 | Привести матрицу к ступенчатому виду по строкам | [[-6,7],[2,6],[-4,1]] | |

| 95 | Найти собственные значения | [[2,1],[3,2]] | |

| 96 | Найти собственные значения | [[4,0,1],[2,3,2],[49,0,4]] | |

| 97 | Найти степенное множество | A=(2,3,4,5) | |

| 98 | Найти мощность | (2,1) | |

| 99 | Решить, используя обратную матрицу | -3x-4y=2 , 8y=-6x-4 | , |

| 100 | Решить, используя обратную матрицу | 2x-5y=4 , 3x-2y=-5 | , |

Собственный вектор — Википедия

Со́бственный ве́ктор — понятие в линейной алгебре, определяемое для произвольного линейного оператора как ненулевой вектор, применение к которому оператора даёт коллинеарный вектор — тот же вектор, умноженный на некоторое скалярное значение (которое может быть равно 0). Скаляр, на который умножается собственный вектор под действием оператора, называется собственным числом (или собственным значением) линейного оператора, соответствующим данному собственному вектору. Одним из представлений линейного оператора является квадратная матрица, поэтому собственные векторы и собственные значения часто определяются в контексте использования таких матриц[1][2].

Скаляр, на который умножается собственный вектор под действием оператора, называется собственным числом (или собственным значением) линейного оператора, соответствующим данному собственному вектору. Одним из представлений линейного оператора является квадратная матрица, поэтому собственные векторы и собственные значения часто определяются в контексте использования таких матриц[1][2].

Синим цветом обозначен собственный вектор. Он, в отличие от красного, при деформации (преобразовании) не изменил направление, поэтому является собственным вектором этого преобразования, соответствующим некоторому собственному значениюλ{\displaystyle \lambda } (здесь оно равно единице, так как вектор не изменил свою длину). Любой вектор, параллельный синему вектору, также будет собственным, соответствующим тому же собственному значению. Множество всех таких векторов (вместе с нулевым) образует собственное подпространство

Понятия собственного вектора и собственного числа[3] являются одними из ключевых в линейной алгебре, на их основе строится множество конструкций. Это связано с тем, что многие соотношения, связанные с линейными операторами, существенно упрощаются в системе координат, построенной на базисе из собственных векторов оператора. Множество собственных значений линейного оператора (спектр оператора) характеризует важные свойства оператора без привязки к какой-либо конкретной системе координат. По этим причинам собственные векторы имеют важное прикладное значение. Так, например, собственные векторы часто встречаются в механике, квантовой теории и так далее. В частности, оператор проекции спина на произвольную ось имеет два собственных значения и соответствующие им собственные векторы.

Это связано с тем, что многие соотношения, связанные с линейными операторами, существенно упрощаются в системе координат, построенной на базисе из собственных векторов оператора. Множество собственных значений линейного оператора (спектр оператора) характеризует важные свойства оператора без привязки к какой-либо конкретной системе координат. По этим причинам собственные векторы имеют важное прикладное значение. Так, например, собственные векторы часто встречаются в механике, квантовой теории и так далее. В частности, оператор проекции спина на произвольную ось имеет два собственных значения и соответствующие им собственные векторы.

Понятие линейного векторного пространства не ограничивается «чисто геометрическими» векторами и обобщается на разнообразные множества объектов, таких как пространства функций (в которых действуют линейные дифференциальные и интегральные операторы). Для такого рода пространств и операторов говорят о собственных функциях операторов.

Множество всех собственных векторов линейного оператора, соответствующих данному собственному числу, дополненное нулевым вектором, называется собственным подпространством[4] этого оператора.

Поиск оптимальных алгоритмов вычисления собственных значений для заданного линейного оператора является одной из важных задач вычислительной математики.

Содержание

- 1 Определения

- 2 История

- 3 Свойства собственных значений, собственных и корневых векторов и пространств

- 3.1 Общий случай

- 3.2 Конечномерные линейные пространства

- 3.3 Нормальные операторы и их подклассы

- 3.4 Положительные матрицы

- 4 Неравенства для собственных значений

- 5 Примечания

- 6 Литература

Другая трансформация Джоконды. Синий вектор меняет направление, а красный — нет. Поэтому красный является собственным вектором, а синий — нет. Так как красный вектор ни растянулся, ни сжался, его собственное значение равно, как и на картинке выше, единице. Все векторы, коллинеарные красному, тоже собственные.

Пусть L{\displaystyle L} — линейное пространство над полем K{\displaystyle K} , A:L→L{\displaystyle A\colon L\to L} — линейное преобразование.

Собственным вектором линейного преобразования A{\displaystyle A} называется такой ненулевой вектор x∈L{\displaystyle x\in L} , что для некоторого λ∈K{\displaystyle \lambda \in K}

- Ax=λx.{\displaystyle \ Ax=\lambda x.}

Собственным значением (собственным числом) линейного преобразования A{\displaystyle A} называется такое число λ∈K{\displaystyle \lambda \in K} , для которого существует собственный вектор, то есть уравнение Ax=λx{\displaystyle Ax=\lambda x} имеет ненулевое решение x∈L{\displaystyle x\in L} .

Упрощённо говоря, собственный вектор — любой ненулевой вектор x{\displaystyle x} , который отображается в коллинеарный ему вектор λx{\displaystyle \lambda x} оператором A{\displaystyle A} , а соответствующий скаляр λ{\displaystyle \lambda } называется собственным значением оператора.

Собственным подпространством (или характеристическим подпространством) линейного преобразования A{\displaystyle A} для данного собственного числа λ∈K{\displaystyle \lambda \in K} (или отвечающим этому числу) называется множество всех собственных векторов x∈L{\displaystyle x\in L} , соответствующих данному собственному числу, дополненное нулевым вектором. {\infty }V_{m,\lambda }.}

{\infty }V_{m,\lambda }.}

Этот раздел не завершён. Вы поможете проекту, исправив и дополнив его. |

В настоящее время собственные значения обычно вводятся в контексте линейной алгебры, однако исторически они возникли при исследовании квадратичных форм и дифференциальных уравнений.

В XVIII веке Эйлер, изучая вращательное движение абсолютно твёрдого тела, обнаружил значимость главных осей, а Лагранж показал, что главные оси соответствуют собственным векторам матрицы инерции. В начале XIX века Коши использовал труды Эйлера и Лагранжа для классификации поверхностей второго порядка и обобщил результаты на высшие порядки. Коши также ввёл термин «характеристический корень» (фр. racine caractéristique) для собственного значения. Этот термин сохранился в контексте характеристического многочлена матрицы[5][6].

В начале XX века Гильберт занимался исследованием собственных значений интегральных операторов, рассматривая последние как матрицы бесконечного размера[7]. В 1904 г. для обозначения собственных значений и собственных векторов Гильберт начал использовать термины eigenvalues и eigenvectors, основанные на немецком слове eigen (собственный)[8]. Впоследствии эти термины перешли и в английский язык, заменив используемые ранее «proper value» и «proper vector»[9].

В 1904 г. для обозначения собственных значений и собственных векторов Гильберт начал использовать термины eigenvalues и eigenvectors, основанные на немецком слове eigen (собственный)[8]. Впоследствии эти термины перешли и в английский язык, заменив используемые ранее «proper value» и «proper vector»[9].

Свойства собственных значений, собственных и корневых векторов и пространствПравить

Общий случайПравить

Подпространство V⊂L{\displaystyle V\subset L} называется инвариантным подпространством линейного преобразования A{\displaystyle A} (A{\displaystyle A} -инвариантным подпространством), если:

- AV⊆V{\displaystyle AV\subseteq V} .

Собственные подпространства Eλ{\displaystyle E_{\lambda }} , корневые подпространства Vλ{\displaystyle V_{\lambda }} и подпространства Vm,λ{\displaystyle V_{m,\lambda }} линейного оператора A{\displaystyle A} являются A{\displaystyle A} -инвариантными. {2}=0} , и все векторы являются корневыми, соответствующими собственному числу 1{\displaystyle 1} , но A{\displaystyle A} имеет единственный собственный вектор (с точностью до умножения на число).

{2}=0} , и все векторы являются корневыми, соответствующими собственному числу 1{\displaystyle 1} , но A{\displaystyle A} имеет единственный собственный вектор (с точностью до умножения на число).

Для разных собственных значений корневые (и, следовательно, собственные) подпространства имеют тривиальное (нулевое) пересечение:

- Vλ⋂Vμ={0}{\displaystyle V_{\lambda }\bigcap V_{\mu }=\{0\}} если λ≠μ{\displaystyle \lambda \neq \mu } .

Метод поиска собственных значений для самосопряжённых операторов и поиска сингулярных чисел для нормального оператора даёт теорема Куранта — Фишера.

Конечномерные линейные пространстваПравить

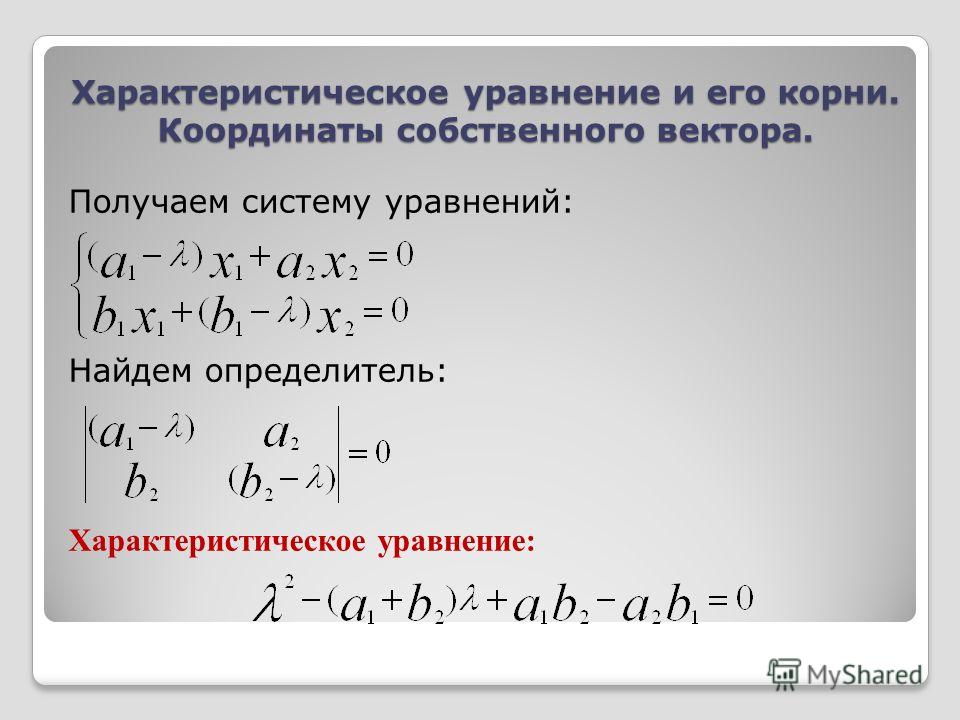

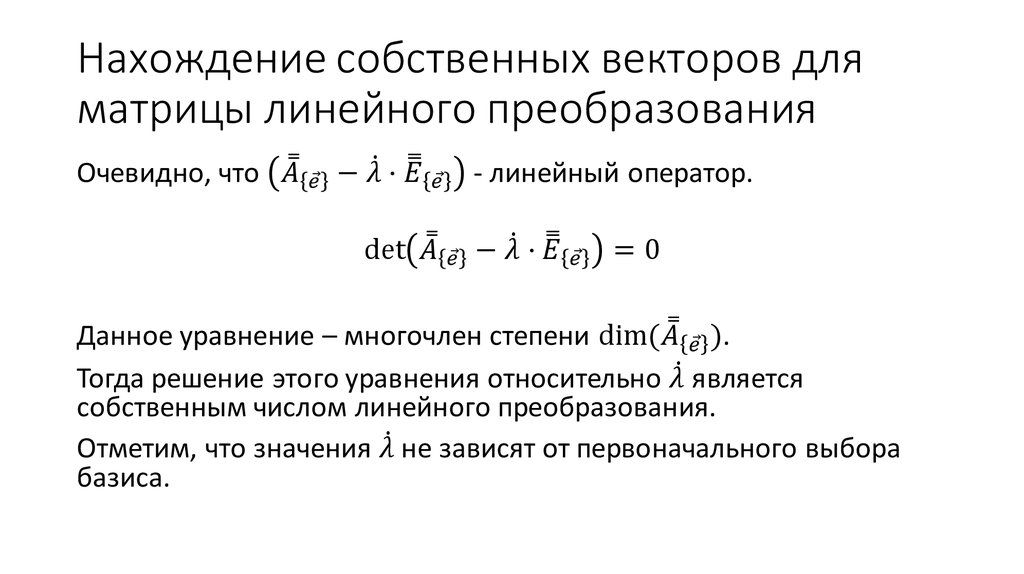

Выбрав базис в n{\displaystyle n} -мерном линейном пространстве L{\displaystyle L} , можно сопоставить линейному преобразованию A:L→L{\displaystyle A\colon L\to L} квадратную n×n{\displaystyle n\times n} матрицу и определить для неё характеристический многочлен матрицы:

- PA(λ)=det(A−λ⋅I)=∑k=0nakλk{\displaystyle P_{A}(\lambda )=\det(A-\lambda \cdot I)=\sum \limits _{k=0}^{n}a_{k}\lambda ^{k}} .

Характеристический многочлен не зависит от базиса в L{\displaystyle L} . Его коэффициенты являются инвариантами оператора A{\displaystyle A} . В частности, a0=detA{\displaystyle a_{0}=\det \,A} , an−1=trA{\displaystyle a_{n-1}=\operatorname {tr} \,A} не зависят от выбора базиса.

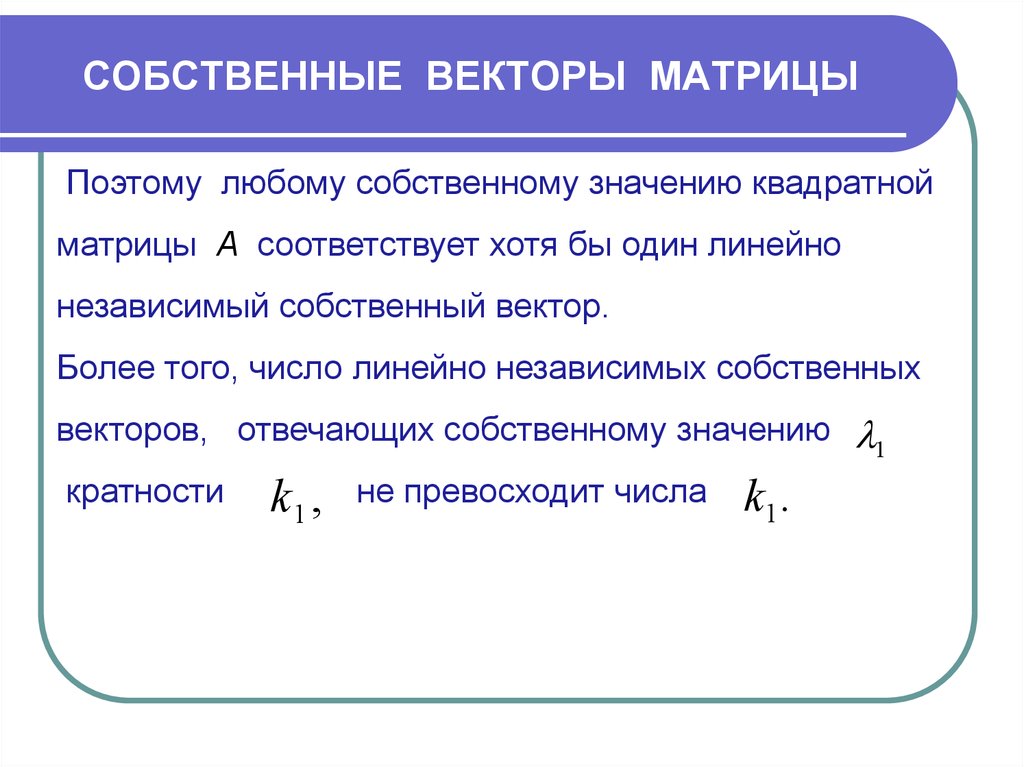

Собственные значения, и только они, являются корнями характеристического многочлена матрицы. Количество различных собственных значений не может превышать размер матрицы. Если выбрать в качестве базисных векторов собственные векторы оператора, то матрица A{\displaystyle A} в таком базисе станет диагональной, причём на диагонали будут стоять собственные значения оператора. Отметим, однако, что далеко не любая матрица допускает базис из собственных векторов (общая структура описывается нормальной жордановой формой). Для положительно определённой симметричной матрицы A{\displaystyle A} процедура нахождения собственных значений и собственных векторов является не чем иным, как поиском направлений и длин полуосей соответствующего эллипса. {n}(\lambda -\lambda _{i})} ,

{n}(\lambda -\lambda _{i})} ,

где λi(i=1,…,n){\displaystyle \lambda _{i}\;(i=1,\ldots ,n)} — собственные значения; некоторые из λi{\displaystyle \lambda _{i}} могут быть равны. Кратность собственного значения λi{\displaystyle \lambda _{i}} — это число множителей, равных λ−λi,{\displaystyle \lambda -\lambda _{i},} в разложении характеристического многочлена на линейные множители (называется также алгебраическая кратность собственного значения).

Размерность корневого пространства Vλi{\displaystyle V_{\lambda _{i}}} равна кратности собственного значения.

Векторное пространство L{\displaystyle L} разлагается в прямую сумму корневых подпространств (по теореме о жордановой форме):

- L=⨁λiVλi{\displaystyle L=\bigoplus _{\lambda _{i}}V_{\lambda _{i}}}

- где суммирование производится по всем λi{\displaystyle \lambda _{i}} — собственным числам A{\displaystyle A} .

Геометрическая кратность собственного значения λi{\displaystyle \lambda _{i}} — это размерность соответствующего собственного подпространства Eλi{\displaystyle E_{\lambda _{i}}} ; геометрическая кратность собственного значения не превосходит его кратности, поскольку Eλi⊆Vλi{\displaystyle E_{\lambda _{i}}\subseteq V_{\lambda _{i}}}

Нормальные операторы и их подклассыПравить

Все корневые векторы нормального оператора являются собственными. {n}} , соответствующих всем собственным значениям, равна размерности матрицы, а векторное пространство разлагается в ортогональную сумму собственных подпространств:

{n}} , соответствующих всем собственным значениям, равна размерности матрицы, а векторное пространство разлагается в ортогональную сумму собственных подпространств:

- L=⨁λiEλi{\displaystyle L=\bigoplus _{\lambda _{i}}E_{\lambda _{i}}} ,

где суммирование производится по всем λi{\displaystyle \lambda _{i}} — собственным числам A{\displaystyle A} , а Eλi{\displaystyle E_{\lambda _{i}}} взаимно ортогональны для различных λi{\displaystyle \lambda _{i}} . Это свойство для нормального оператора над C{\displaystyle \mathbb {C} } в конечномерном случае является характеристическим: оператор нормален тогда и только тогда, когда его матрица имеет диагональный вид в каком-нибудь ортонормированном базисе.

Положительные матрицыПравить

Квадратная вещественная n×n{\displaystyle n\times n} матрица A=(aij){\displaystyle A=(a_{ij})} называется положительной, если все её элементы положительны: aij>0{\displaystyle a_{ij}>0} .

Теорема Перрона (частный случай теоремы Перрона — Фробениуса): Положительная квадратная матрица A{\displaystyle A} имеет положительное собственное значение r{\displaystyle r} , которое имеет алгебраическую кратность 1 и строго превосходит абсолютную величину любого другого собственного значения этой матрицы. Собственному значению r{\displaystyle r} соответствует собственный вектор er{\displaystyle e_{r}} , все координаты которого строго положительны. Вектор er{\displaystyle e_{r}} — единственный собственный вектор A{\displaystyle A} (с точностью до умножения на число), имеющий неотрицательные координаты.

Собственному значению r{\displaystyle r} соответствует собственный вектор er{\displaystyle e_{r}} , все координаты которого строго положительны. Вектор er{\displaystyle e_{r}} — единственный собственный вектор A{\displaystyle A} (с точностью до умножения на число), имеющий неотрицательные координаты.

Собственный вектор er{\displaystyle e_{r}} может быть вычислен посредством прямых итераций: выберем произвольный начальный вектор v0{\displaystyle v_{0}} с положительными координатами. Положим:

- vk+1=Avk‖Avk‖{\displaystyle v_{k+1}={\frac {Av_{k}}{\|Av_{k}\|}}}

Последовательность vk{\displaystyle v_{k}} сходится к нормированному собственному вектору er/‖er‖{\displaystyle e_{r}/\|e_{r}\|} .

Другая область применения метода прямых итераций — поиск собственных векторов положительно определённых симметричных операторов.

Неравенства для собственных значенийПравить

Неравенство Шура: для собственных значений λ1,…,λn{\displaystyle \lambda _{1},\dots ,\lambda _{n}} матрицы A=(aij)i,j=1,…,n{\displaystyle A=(a_{ij})_{i,j=1,\ldots ,n}} :

- ∑i=1n|λi|2⩽∑i,j=1n|aij|2=‖A‖F2{\displaystyle \sum _{i=1}^{n}|\lambda _{i}|^{2}\leqslant \sum _{i,j=1}^{n}|a_{ij}|^{2}=\|A\|_{F}^{2}} ,

причём равенство достигается тогда и только тогда, когда A{\displaystyle A} — нормальная матрица[10]. {2}} [11].

{2}} [11].

Для эрмитовых матриц A,B{\displaystyle A,B} и C=A+B{\displaystyle C=A+B} их собственные значения, упорядоченные в порядке возрастания: α1⩽…⩽αn,β1⩽…⩽βn,γ1⩽…⩽γn{\displaystyle \alpha _{1}\leqslant …\leqslant \alpha _{n},\beta _{1}\leqslant …\leqslant \beta _{n},\gamma _{1}\leqslant …\leqslant \gamma _{n}} дают: γi⩾αi+βi−j+1{\displaystyle \gamma _{i}\geqslant \alpha _{i}+\beta _{i-j+1}} при i⩾j{\displaystyle i\geqslant j} и γi⩽αi+βi−j+n{\displaystyle \gamma _{i}\leqslant \alpha _{i}+\beta _{i-j+n}} при i⩽j{\displaystyle i\leqslant j} [11].

- ↑ Herstein (1964, pp. 228,229)

- ↑ Nering (1970, p. 38)

- ↑ Иногда используются синонимичные термины: характеристический вектор и характеристическое число оператора.

- ↑ Не путать с собственным подпространством линейного векторного пространства — любым подпространством, отличным от тривиальных подпространств, то есть от самого этого пространства и от нулевого пространства.

- ↑ Kline, 1972, pp. 807–808.

- ↑ Augustin Cauchy (1839) «Mémoire sur l’intégration des équations linéaires» (Memoir on the integration of linear equations), Comptes rendus, 8 : 827—830, 845—865, 889—907, 931—937. p. 827: Архивная копия от 7 июня 2019 на Wayback Machine «On sait d’ailleurs qu’en suivant la méthode de Lagrange, on obtient pour valeur générale de la variable prinicipale une fonction dans laquelle entrent avec la variable principale les racines d’une certaine équation que j’appellerai l’équation caractéristique, le degré de cette équation étant précisément l’order de l’équation différentielle qu’il s’agit d’intégrer.»

- ↑ Kline, 1972, p. 1063.

- ↑ David Hilbert (1904).«Grundzüge einer allgemeinen Theorie der linearen Integralgleichungen. (Erste Mitteilung)» Архивная копия от 5 ноября 2018 на Wayback Machine, Nachrichten von der Gesellschaft der Wissenschaften zu Göttingen, Mathematisch-Physikalische Klasse, pp. 49-91.

- ↑ Aldrich, John (2006), «Eigenvalue, eigenfunction, eigenvector, and related terms», in Jeff Miller (ed.), Earliest Known Uses of Some of the Words of Mathematics Архивная копия от 23 декабря 2017 на Wayback Machine

- ↑ Задачи и теоремы линейной алгебры, 1996, с. 206.

- ↑ 1 2 Задачи и теоремы линейной алгебры, 1996, с. 207.

49-91.

49-91.- Гантмахер Ф. Р.. Теория матриц. — М.: Наука, 1966. — 576 с. — ISBN ISBN 5-9221-0524-8.

- Уилкинсон Д. Х. Алгебраическая проблема собственных значений. — М.: Наука, 1970. — 564 с. — ISBN 978-5-458-25464-9.

- Гельфанд И. М.. Лекции по линейной алгебре. — М.: Добросвет, КДУ, 2009. — 320 с. — 1000 экз. — ISBN 978-5-98227-625-4.

- Фаддеев Д. К.. Лекции по алгебре. — М.: ЁЁ Медиа, 2012. — 416 с. — ISBN 978-5-458-25543-1.

- Шафаревич И. Р., Ремизов А. О. Линейная алгебра и геометрия. — М.: Физматлит, 2009. — 512 с. — ISBN 978-5-9221-1139-3.

- Прасолов В. В. Задачи и теоремы линейной алгебры. — М.: Наука, 1996. — 304 с. — ISBN 5-02-014727-3.

- Икрамов Х. Д. Несимметричная проблема собственных значений. — М.: Наука, 1991. — 240 с. — ISBN 5-02-014462-2.

- Herstein, I. N. (1964), Topics In Algebra, Waltham: Blaisdell Publishing Company, ISBN 978-1114541016

- Horn, Roger A. & Johnson, Charles F. (1985), Matrix analysis, Cambridge University Press, ISBN 0-521-30586-1

- Nering, Evar D. (1970), Linear Algebra and Matrix Theory (2nd ed.), New York: Wiley

- Kline, Morris (1972), Mathematical thought from ancient to modern times, Oxford University Press, ISBN 0-19-501496-0

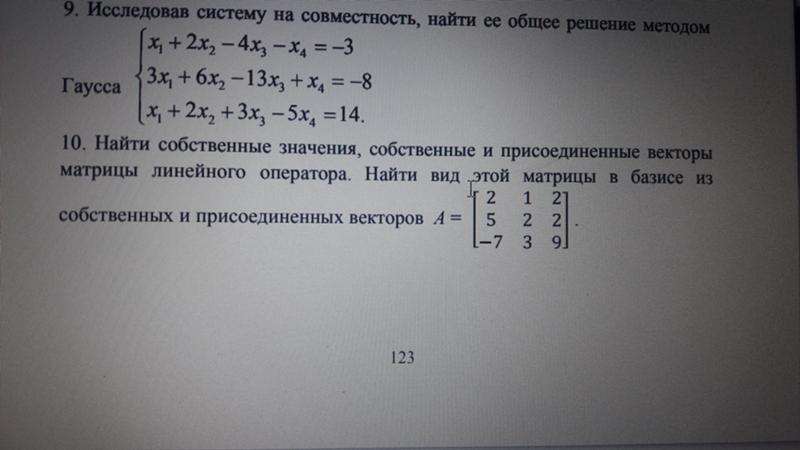

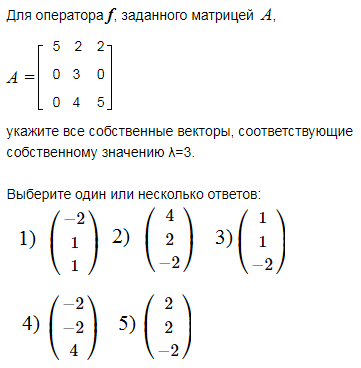

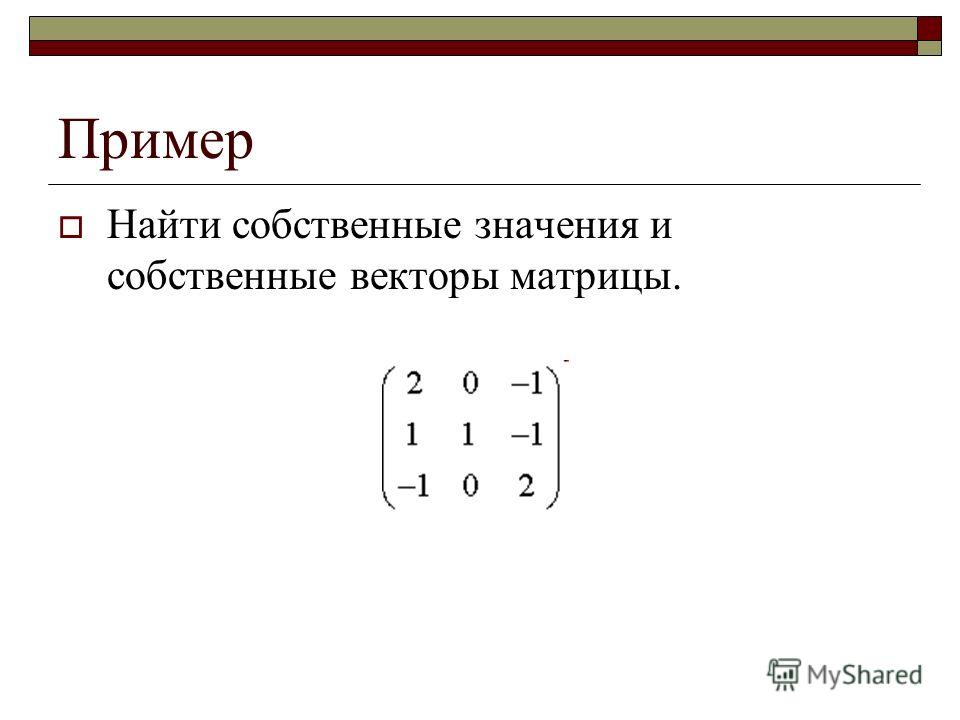

Лекция_6_ИЭТ 2011 Собственные значения и собственные векторы матрицы

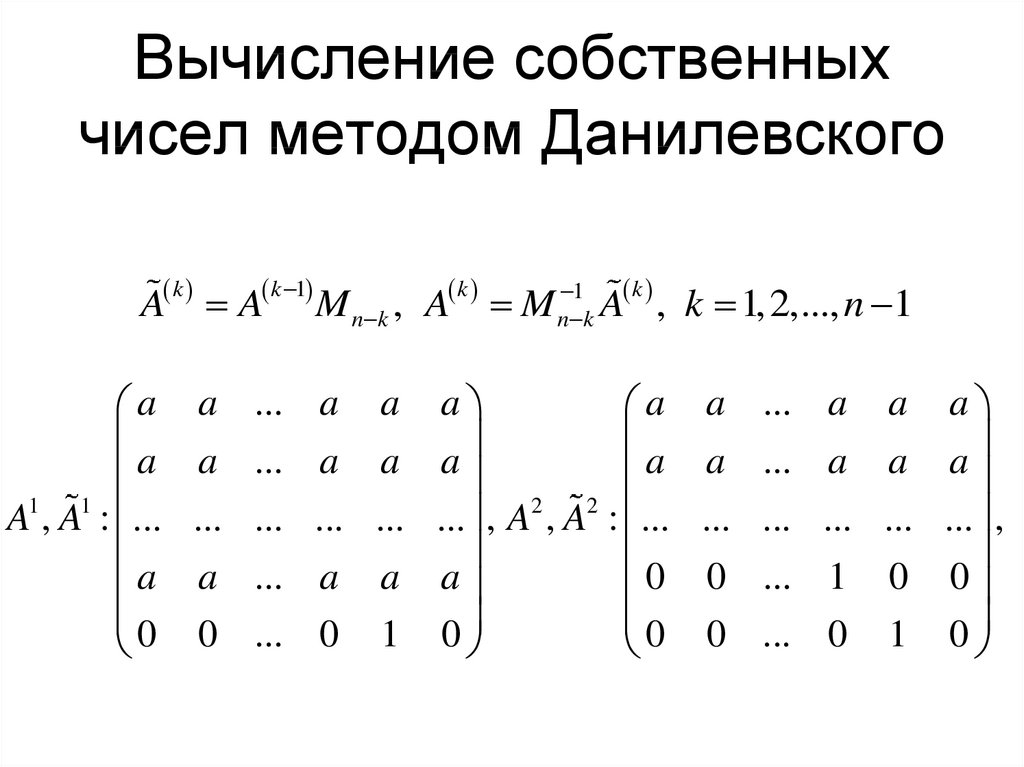

Методы

вычислений. ИЭТ. 4-й семестр. Лекция 6.

Стр. 3

МЕТОДЫ ВЫЧИСЛЕНИЙ

ИЭТ, 4-й семестр, 22

Лекция 6

Собственные значения и собственные векторы матрицы.

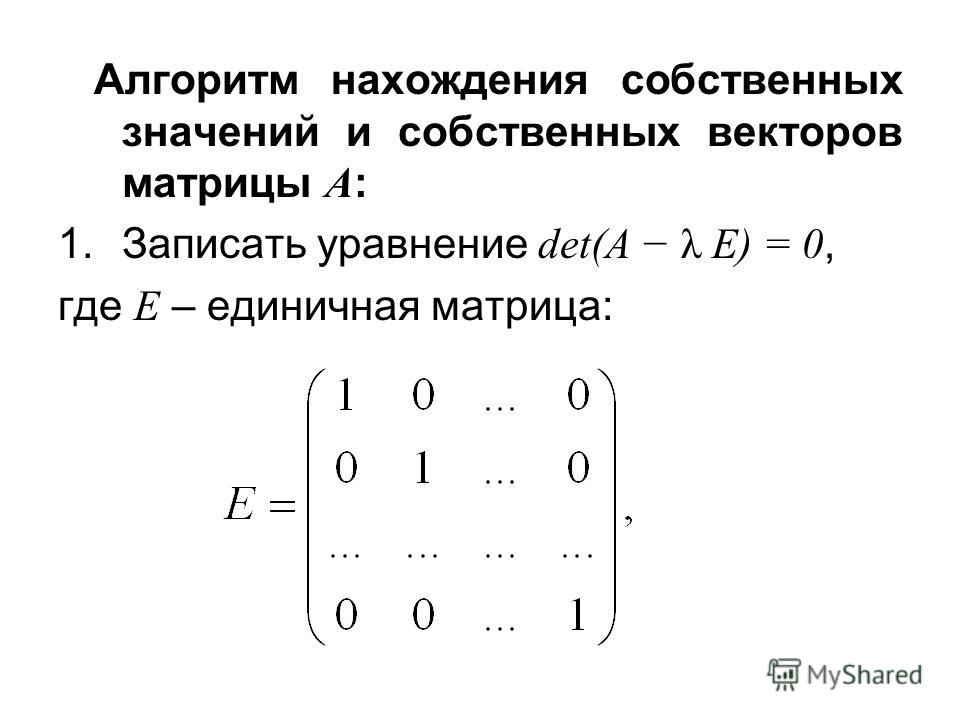

Методы решения проблемы собственных значений: степенной метод.

Пусть А — квадратная матрица порядка n.

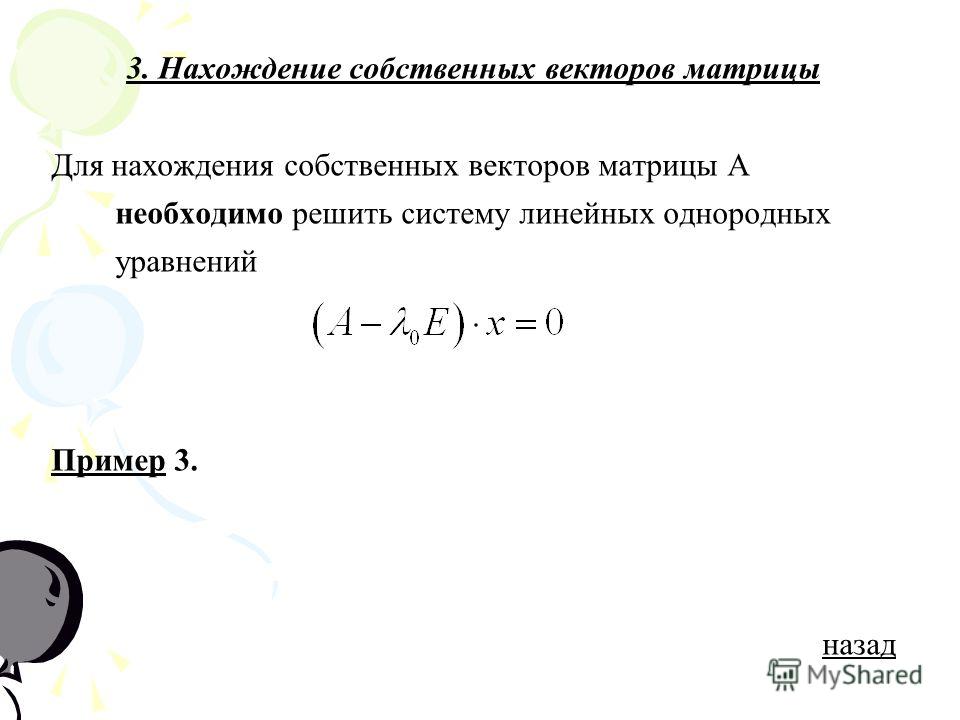

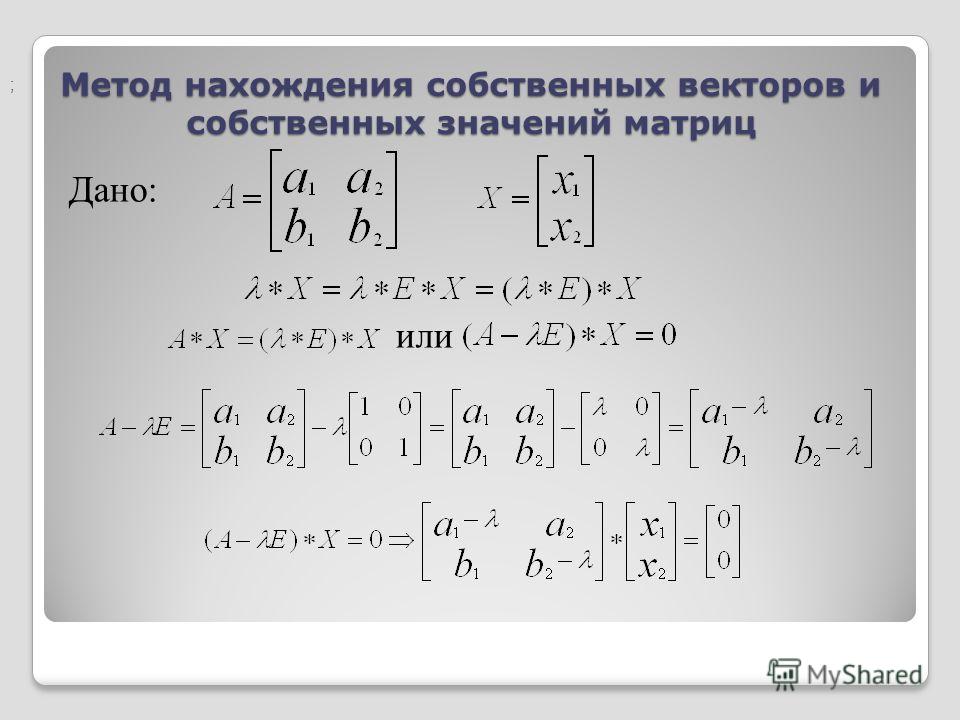

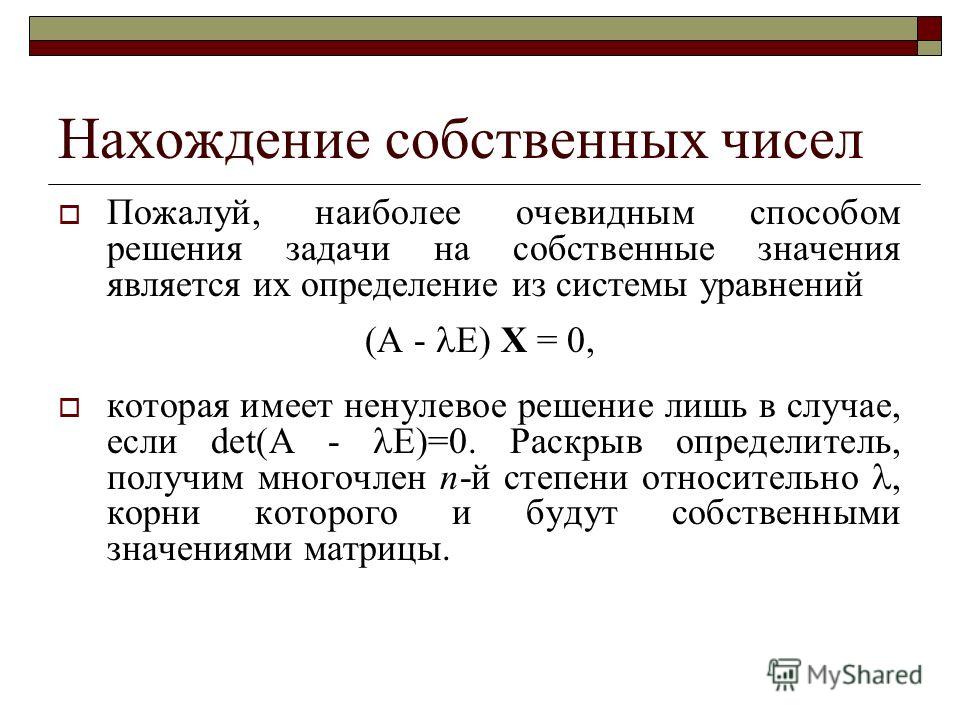

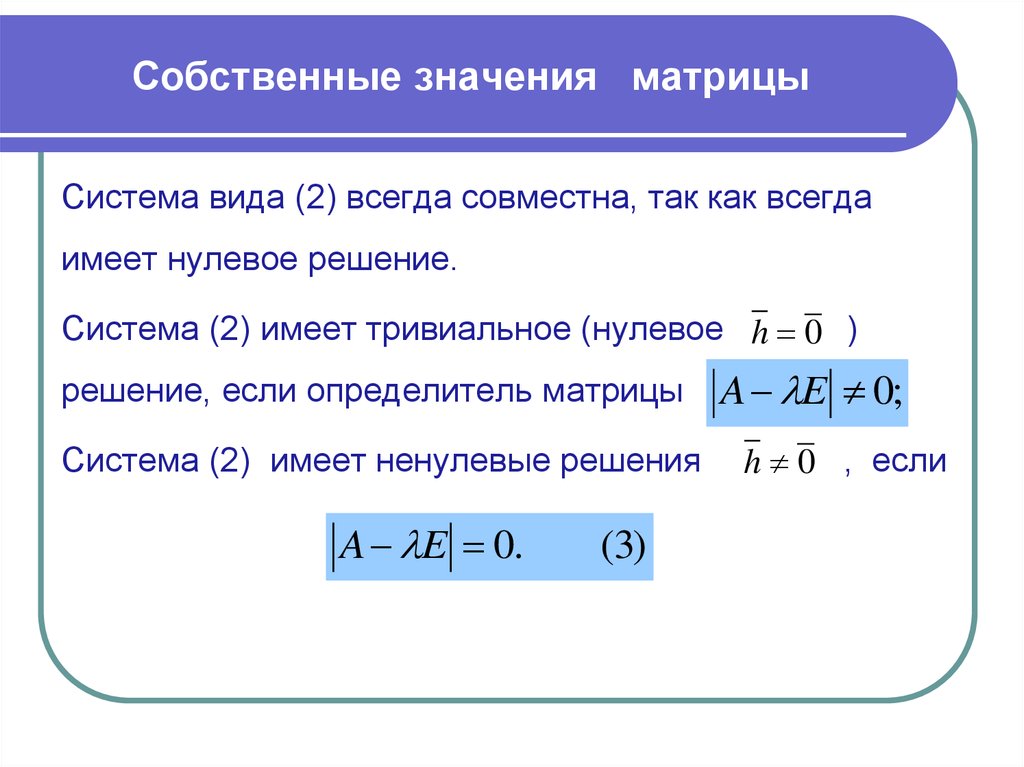

Опр. Число называется собственным значением, а ненулевой вектор — соответствующим собственным вектором матрицы А, если они связаны между собой соотношением .

Собственные

значения матрицы и соответствующие им

собственные векторы связаны соотношением ,

где Е — единичная матрица. Это означает, что

собственный вектор — ненулевое решение

однородной линейной системы .

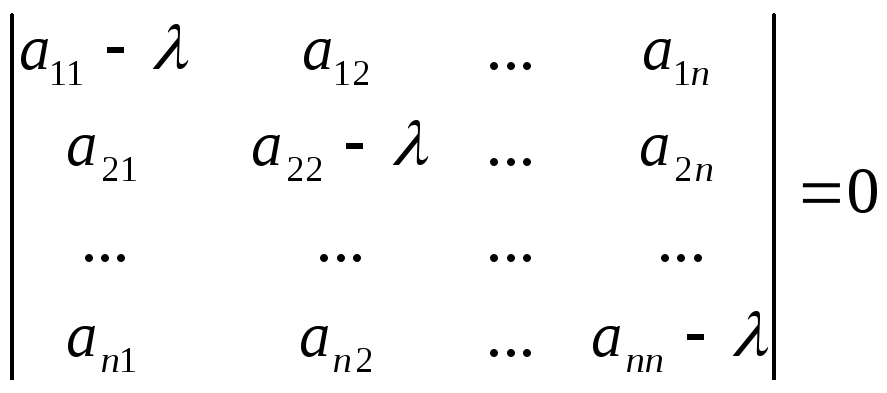

Решение этой однородной системы

существует тогда и только тогда, когда .

Следовательно, собственные значения

матрицы могут быть вычислены как корни

уравнения ,

а собственные векторы — как решения

соответствующих однородных систем.

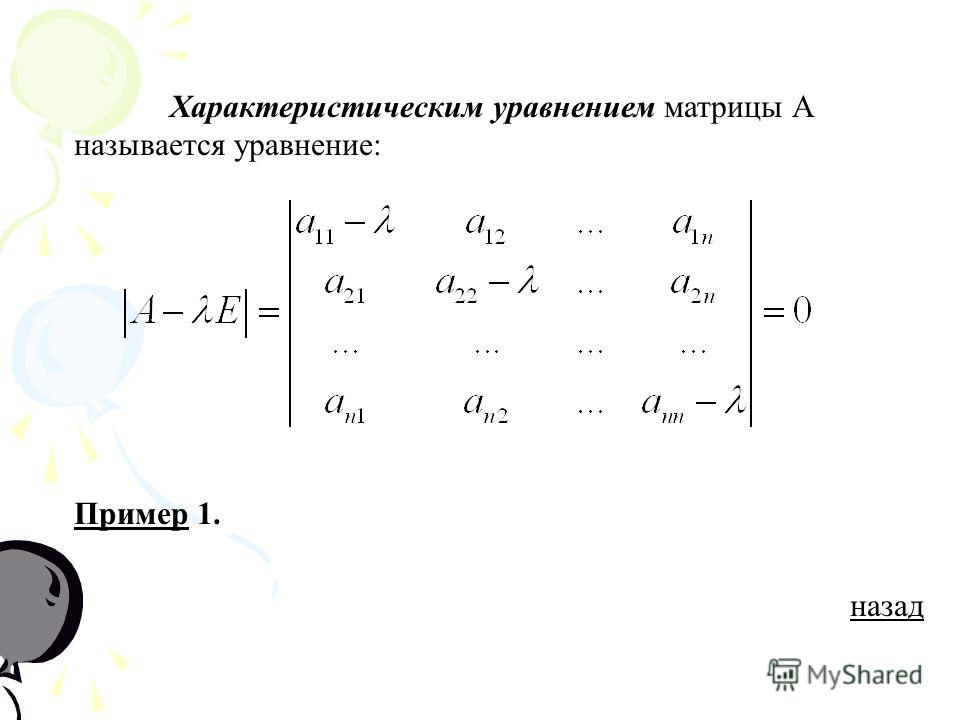

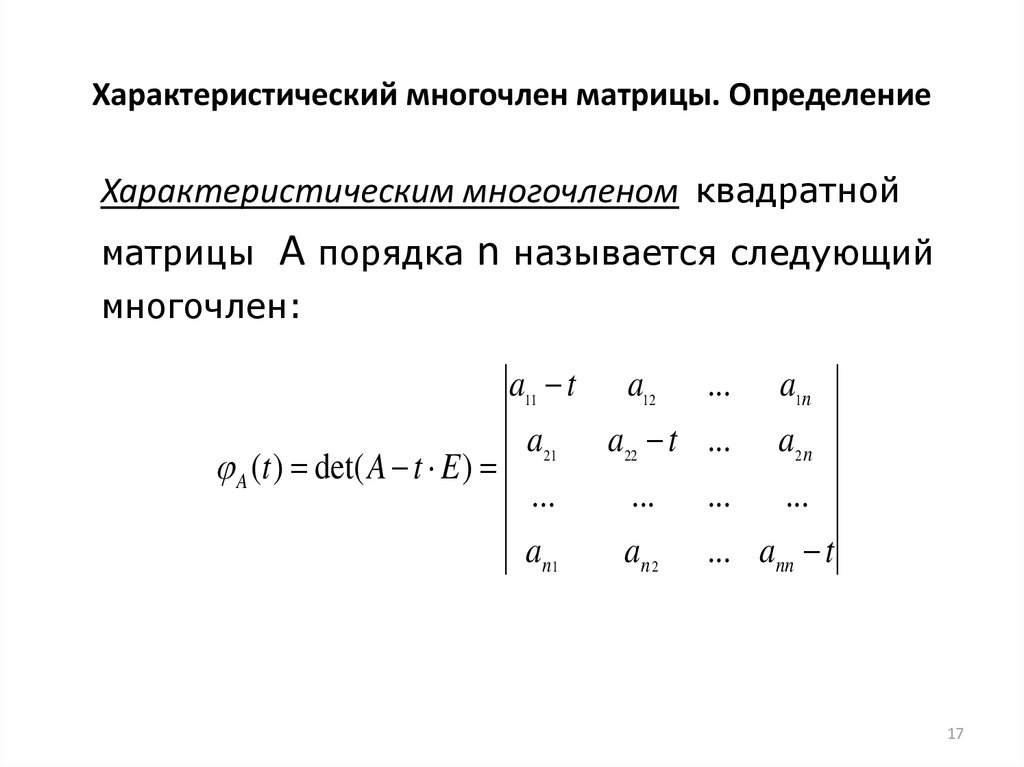

Опр. Уравнение называется характеристическим уравнением матрицы, а многочлен — характеристическим многочленом; характеристический многочлен матрицы порядка n является многочленом n-й степени относительно .

Мы уже знаем, что вычисление корней многочлена — плохо обусловленная задача. Следует искать такие методы вычисления собственных значений и собственных векторов матрицы, которые не требуют вычисления корней характеристического многочлена.

Для решения многих

задач физики, механики, химии, биологии

требуется знать все собственные

значения и соответствующие собственные

векторы. Эту задачу называют полной

проблемой собственных значений. Однако в ряде случаев требуется найти

только наибольшее, наименьшее по модулю

собственное значение наиболее близкое

к некоторому заданному числу и т.п. Такие

задачи образуют частичную

проблему собственных значений. Здесь

будут рассмотрены только некоторые

методы решения частичной проблемы

собственных значений.

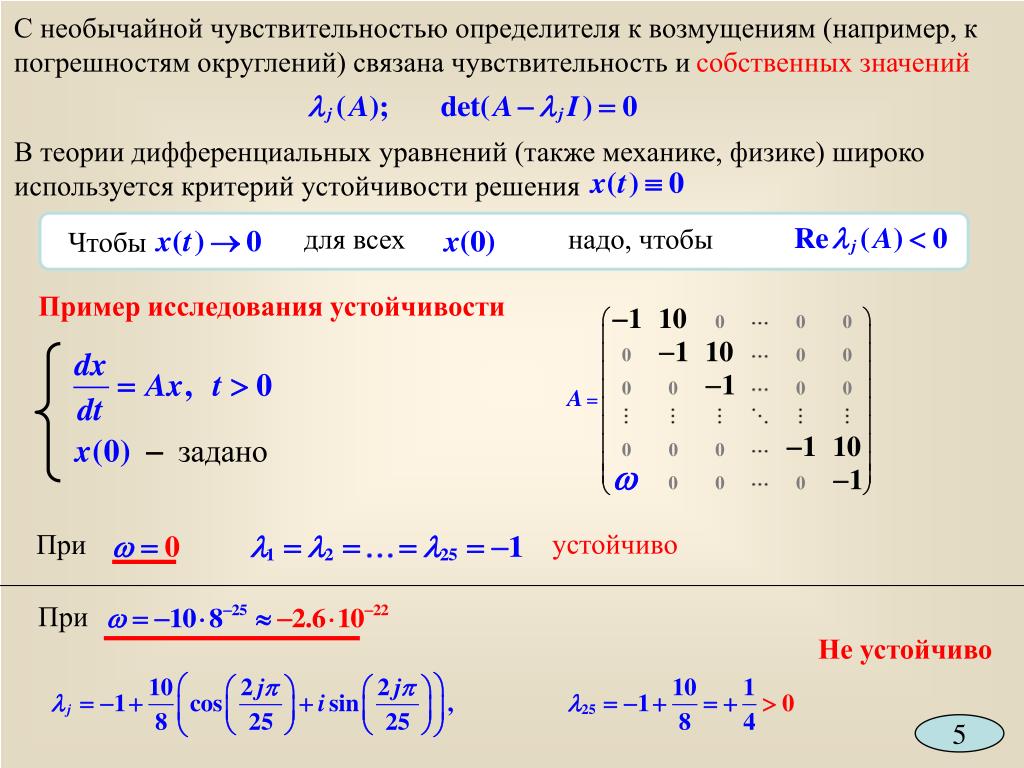

Обусловленность задачи вычисления собственных значений.

Опр.Матрица А называется симметричной , если Ат=А.

Пусть А — симметричная матрица, собственные значения которой и пусть А* — симметричная возмущенная матрица с собственными значениями .Собственные значения упорядочены по возрастанию. Доказано, что

,

Эти неравенства означают, что задача вычисления собственных значений симметричной матрицы хорошо обусловлена. Для несимметричных матриц дело обстоит совсем иначе. Для многих несимметричных матриц собственные значения чрезвычайно чувствительны к погрешностям элементов матрицы.

Пример плохо обусловленной задачи о собственных значениях несимметричной матрицы. Пример Дж. Уилкинсона. Рассмотрим верхнюю треугольную матрицу

.

Ее собственные

значения — корни многочлена 20-й степени,

который рассматривался в качестве

примера плохо обусловленной задачи,

т. е.

.

Если к элементу матрицы добавить малое возмущение

,

то характеристическое уравнение примет

вид:,

а собственные значения возмущенной

матрицы окажутся полностью искаженными.

е.

.

Если к элементу матрицы добавить малое возмущение

,

то характеристическое уравнение примет

вид:,

а собственные значения возмущенной

матрицы окажутся полностью искаженными.

Здесь проблема обусловленности вычисления собственных значений несимметричной матрицы не обсуждается. Отметим лишь, что рассмотренное ранее число обусловленности матрицы системы линейных уравнений никак не связано с обусловленностью задачи о собственных значениях матрицы А.

Степенной метод вычисления наибольшего по модулю

собственного значения

Пусть требуется найти наибольшее по модулю собственное значение матрицы А, причем известно, что , ; собственные значения матрицы предполагаются действительными, т.е. матрица А – симметричная. Если , то.Для несимметричных матриц возможно наличие комплексных корней с учетом кратности.

Простейший вариант степенного метода для вычисления : возьмем — произвольный начальный вектор, и построим последовательности векторов : и приближений по формулам:, ,

и при

,

причем

.

Не приводя точных условий сходимости степенного метода, покажем механизм сходимости приближенных значений наибольшего по модулю собственного значения и при этом объясним название метода.

Пусть матрица А имеет базис из собственных векторов . Выберем в качестве нулевого приближения собственного вектора такой вектор, в разложении которого по собственному базису коэффициент при отличен от нуля, , .

Тогда , т.е. получается из умножением на к+1-ю степень матрицы А (отсюда и название метода).

,

а поскольку для i =2, 3, …, m, то при , и по формуле .Разделим и числитель , и знаменатель дроби на:

при .

Докажем оценку относительной погрешности: . Т.к.

.=(*)

и т.к. положим , .

Так как для i =2, 3, …, m, то

Используя неравенство Коши-Буняковского ,имеем

. Тогда из равенства (*) и полученных оценок следует, что

. Что и требовалось докозать.

Что и требовалось докозать.

Однако, если , то при , а при , наоборот — . Для предупреждения таких случаев k—ю итерацию собственного вектора нормируют: , , , .

Заметим, что даже если первый коэффициент в разложении нулевого приближения по собственному базису окажется равным нулю, вследствие погрешностей округления он через несколько итераций станет ненулевым и итерации начнут сходиться.

Собственные значения обратной матрицы.

Пусть А — квадратная, невырожденная, симметричная матрица порядка n.

Требуется найти наименьшее по модулю собственное значение матрицы

.

Тогда, для того чтобы найти минимальное собственное значение матрицы А , ищем максимальное собственное значение обратной матрицы А-1 и .

Простота алгоритма

— основное достоинство метода. Однако

часто итерации сходятся медленно. Применяют различные модификации

степенного метода, позволяющие ускорить

сходимость, а также вычислять наименьшее

по модулю собственное значение и

соответствующий собственный вектор.

Применяют различные модификации

степенного метода, позволяющие ускорить

сходимость, а также вычислять наименьшее

по модулю собственное значение и

соответствующий собственный вектор.

Алгоритм собственных значений

В числовой анализ, одна из важнейших проблем — проектирование эффективных и стабильный алгоритмы для поиска собственные значения из матрица. Эти алгоритмы собственных значений может также найти собственные векторы.

Содержание

- 1 Собственные значения и собственные векторы

- 1.1 Нормальные, эрмитовы и вещественно-симметричные матрицы

- 2 Номер условия

- 3 Алгоритмы

- 4 Гессенберга и трехдиагональные матрицы

- 5 Итерационные алгоритмы

- 6 Прямой расчет

- 6.1 Треугольные матрицы

- 6.2 Факторизуемые полиномиальные уравнения

- 6.3 2 × 2 матрицы

- 6.4 3 × 3 матрицы

- 6.4.1 Собственные векторы нормальных матриц 3 × 3

- 7 Смотрите также

- 8 Примечания

- 9 Рекомендации

- 10 дальнейшее чтение

Собственные значения и собственные векторы

Основные статьи: Собственные значения и собственные векторы и Обобщенный собственный вектор

Учитывая п × п квадратная матрица А из настоящий или же сложный числа, собственное значение λ и связанные с ним обобщенный собственный вектор v пара, подчиняющаяся соотношению[1]

- (А−λя)kv=0,{ displaystyle left (A- lambda I right) ^ {k} { mathbf {v}} = 0,}

куда v ненулевой п × 1 вектор-столбец я это п × п единичная матрица, k положительное целое число, и оба λ и v разрешено быть сложным, даже когда А реально. Когда k = 1, вектор называется просто собственный вектор, и пара называется собственная пара. В этом случае, Аv = λv. Любое собственное значение λ из А имеет обычные[примечание 1] собственные векторы, связанные с ним, если k это наименьшее целое число такое, что (А — λя)kv = 0 для обобщенного собственного вектора v, тогда (А — λя)k-1v — обычный собственный вектор. Значение k всегда может быть меньше или равно п. Особенно, (А — λя)пv = 0 для всех обобщенных собственных векторов v связана с λ.

Когда k = 1, вектор называется просто собственный вектор, и пара называется собственная пара. В этом случае, Аv = λv. Любое собственное значение λ из А имеет обычные[примечание 1] собственные векторы, связанные с ним, если k это наименьшее целое число такое, что (А — λя)kv = 0 для обобщенного собственного вектора v, тогда (А — λя)k-1v — обычный собственный вектор. Значение k всегда может быть меньше или равно п. Особенно, (А — λя)пv = 0 для всех обобщенных собственных векторов v связана с λ.

Для каждого собственного значения λ из А, то ядро кер (А — λя) состоит из всех собственных векторов, связанных с λ (вместе с 0), называется собственное подпространство из λ, а векторное пространство кер ((А — λя)п) состоит из всех обобщенных собственных векторов и называется обобщенное собственное подпространство. { alpha _ {i}},}

{ alpha _ {i}},}

куда Det это детерминант функция, λя все различные собственные значения А и αя — соответствующие алгебраические кратности. Функция пА(z) это характеристический многочлен из А. Таким образом, алгебраическая кратность — это кратность собственного значения как нуль характеристического полинома. Поскольку любой собственный вектор также является обобщенным собственным вектором, геометрическая кратность меньше или равна алгебраической кратности. Алгебраические кратности в сумме составляют п, степень характеристического полинома. Уравнение пА(z) = 0 называется характеристическое уравнение, так как его корни — в точности собственные значения А. Посредством Теорема Кэли – Гамильтона, А сам подчиняется тому же уравнению: пА(А) = 0.[заметка 2] Как следствие, столбцы матрицы ∏я≠j(А−λяя)αя{ displaystyle textstyle prod _ {я neq j} (A- lambda _ {i} I) ^ { alpha _ {i}}} должны быть либо 0, либо обобщенными собственными векторами собственного значения λj, поскольку они уничтожаются (А−λjя)αj. { alpha _ {j}}.} Фактически, пространство столбца является обобщенным собственным подпространством λj.

{ alpha _ {j}}.} Фактически, пространство столбца является обобщенным собственным подпространством λj.

Любой набор обобщенных собственных векторов различных собственных значений линейно независим, поэтому базис для всех C п можно выбрать состоящим из обобщенных собственных векторов. В частности, эта основа {vя}п

я=1 можно выбрать и организовать так, чтобы

- если vя и vj имеют такое же собственное значение, то vk для каждого k между я и j, и

- если vя не является обычным собственным вектором, и если λя — его собственное значение, то (А — λяя )vя = vя-1 (особенно, v1 должен быть обычным собственным вектором).

Если эти базисные векторы размещены как векторы-столбцы матрицы V = [ v1v2 . {- 1} AV = { begin {bmatrix} lambda _ {1} & beta _ {1} & 0 & ldots & 0 0 & lambda _ {2} & beta _ {2} & ldots & 0 0 & 0 & lambda _ {3} & ldots & 0 vdots & vdots & vdots & ddots & vdots 0 & 0 & 0 & ldots & lambda _ {n} end {bmatrix} },}

{- 1} AV = { begin {bmatrix} lambda _ {1} & beta _ {1} & 0 & ldots & 0 0 & lambda _ {2} & beta _ {2} & ldots & 0 0 & 0 & lambda _ {3} & ldots & 0 vdots & vdots & vdots & ddots & vdots 0 & 0 & 0 & ldots & lambda _ {n} end {bmatrix} },}

где λя собственные значения, βя = 1 если (А — λя+1)vя+1 = vя и βя = 0 иначе.

В более общем смысле, если W — любая обратимая матрица, и λ является собственным значением А с обобщенным собственным вектором v, тогда (W−1AW — λя )kW−kv = 0. Таким образом λ является собственным значением W−1AW с обобщенным собственным вектором W−kv. То есть, аналогичные матрицы имеют одинаковые собственные значения.

Нормальные, эрмитовы и вещественно-симметричные матрицы

Основные статьи: Присоединенная матрица, Нормальная матрица, и Эрмитова матрица

Сопряженным к матрице является матрица сомножителей транспонирования. Используйте другой термин. прилегающий M* сложной матрицы M является транспонированием конъюгата M: M * = M Т. Квадратная матрица А называется нормальный если он коммутирует со своим соседом: А*А = AA*. Это называется эрмитский если он равен своему сопряженному: А* = А. Все эрмитовы матрицы нормальные. Если А имеет только реальные элементы, то присоединенное — это просто транспонирование, а А является эрмитовым тогда и только тогда, когда оно симметричный. Применительно к векторам-столбцам сопряженное может использоваться для определения канонического внутреннего продукта на Cп: ш · v = ш*v. [заметка 3] Нормальные, эрмитовые и вещественно-симметричные матрицы обладают несколькими полезными свойствами:

[заметка 3] Нормальные, эрмитовые и вещественно-симметричные матрицы обладают несколькими полезными свойствами:

- Каждый обобщенный собственный вектор нормальной матрицы является обычным собственным вектором.

- Любая нормальная матрица подобна диагональной матрице, поскольку ее жорданова нормальная форма диагональна.

- Собственные векторы различных собственных значений нормальной матрицы ортогональны.

- Нулевое пространство и изображение (или пространство столбцов) нормальной матрицы ортогональны друг другу.

- Для любой нормальной матрицы А, C п имеет ортонормированный базис, состоящий из собственных векторов А. Соответствующая матрица собственных векторов есть унитарный.

- Собственные значения эрмитовой матрицы действительны, поскольку (λ — λ)v = (А* − А)v = (А − А)v = 0 для ненулевого собственного вектора v.

- Если А реально, существует ортонормированный базис для рп состоящий из собственных векторов А если и только если А симметрично.

Реальная или комплексная матрица может иметь все действительные собственные значения, не будучи эрмитовскими. Например, настоящий треугольная матрица имеет собственные значения по диагонали, но в целом не является симметричным.

Номер условия

Любую задачу числового вычисления можно рассматривать как вычисление некоторой функции ƒ для некоторого ввода Икс. В номер условия κ(ƒ, Икс) Проблема заключается в соотношении относительной ошибки на выходе функции к относительной ошибке на входе, которое зависит как от функции, так и от входа. Номер условия описывает, как растет ошибка во время расчета. Его логарифм по основанию 10 показывает, на сколько цифр точности меньше, чем было во входных данных. Номер условия — это лучший сценарий. Он отражает нестабильность, заложенную в проблему, независимо от того, как она решается. Ни один алгоритм не может дать более точных результатов, чем указано в номере условия, за исключением случая. Однако плохо спроектированный алгоритм может дать значительно худшие результаты. Например, как упоминается ниже, проблема поиска собственных значений для нормальных матриц всегда хорошо обусловлена. Однако проблема нахождения корней многочлена может быть решена. в очень плохом состоянии. Таким образом, алгоритмы собственных значений, которые работают путем нахождения корней характеристического многочлена, могут быть плохо обусловлены, даже если проблема не в этом.

Например, как упоминается ниже, проблема поиска собственных значений для нормальных матриц всегда хорошо обусловлена. Однако проблема нахождения корней многочлена может быть решена. в очень плохом состоянии. Таким образом, алгоритмы собственных значений, которые работают путем нахождения корней характеристического многочлена, могут быть плохо обусловлены, даже если проблема не в этом.

Для задачи решения линейного уравнения Аv = б куда А обратимо, число обусловленности κ(А−1, б) дан кем-то ||А||op||А−1||op, куда || ||op это норма оператора подчиняться нормальному Евклидова норма на C п. Поскольку это число не зависит от б и то же самое для А и А−1, его обычно называют просто числом условия κ(А) матрицы А. Это значение κ(А) также является абсолютным значением отношения наибольшего собственного значения А до самого маленького. Если А является унитарный, тогда ||А||op = ||А−1||op = 1, так κ(А) = 1. Для обычных матриц часто бывает сложно вычислить операторную норму. По этой причине другие матричные нормы обычно используются для оценки числа обусловленности.

Если А является унитарный, тогда ||А||op = ||А−1||op = 1, так κ(А) = 1. Для обычных матриц часто бывает сложно вычислить операторную норму. По этой причине другие матричные нормы обычно используются для оценки числа обусловленности.

Для задачи на собственные значения Бауэр и Фике доказали что если λ является собственным значением для диагонализуемый п × п матрица А с матрица собственных векторов V, то абсолютная погрешность вычисления λ ограничен произведением κ(V) и абсолютная ошибка в А.[2]Как результат, номер условия для нахождения λ является κ(λ, А) = κ(V) = ||V ||op ||V −1||op. Если А нормально, тогда V унитарен, и κ(λ, А) = 1. Таким образом, проблема собственных значений для всех нормальных матриц хорошо обусловлена.

Число обусловленности задачи нахождения собственного подпространства нормальной матрицы А соответствующему собственному значению λ было показано, что он обратно пропорционален минимальному расстоянию между λ и другие различные собственные значения А. [3] В частности, проблема собственного подпространства для нормальных матриц хорошо обусловлена изолированными собственными значениями. Когда собственные значения не изолированы, лучшее, на что можно надеяться, — это определить диапазон всех собственных векторов ближайших собственных значений.

[3] В частности, проблема собственного подпространства для нормальных матриц хорошо обусловлена изолированными собственными значениями. Когда собственные значения не изолированы, лучшее, на что можно надеяться, — это определить диапазон всех собственных векторов ближайших собственных значений.

Алгоритмы

Любой приведенный многочлен является характеристическим многочленом своего сопутствующая матрица. Таким образом, общий алгоритм поиска собственных значений может также использоваться для поиска корней многочленов. В Теорема Абеля – Руффини показывает, что любой такой алгоритм для размерностей больше 4 должен быть либо бесконечным, либо включать функции большей сложности, чем элементарные арифметические операции и дробные степени. По этой причине алгоритмы, которые точно вычисляют собственные значения за конечное число шагов, существуют только для нескольких специальных классов матриц. Для общих матриц алгоритмы итеративный, получая более приближенные решения с каждой итерацией.

Некоторые алгоритмы производят каждое собственное значение, другие — несколько или только одно. Однако даже последние алгоритмы можно использовать для нахождения всех собственных значений. Как только собственное значение λ матрицы А был идентифицирован, его можно использовать либо для направления алгоритма к другому решению в следующий раз, либо для сведения проблемы к той, которая больше не имеет λ как решение.

Перенаправление обычно выполняется смещением: заменой А с А — μя для некоторой постоянной μ. Найденное собственное значение А — μя должны быть μ добавлен обратно, чтобы получить собственное значение для А. Например, для итерация мощности, μ = λ. Степенная итерация находит наибольшее собственное значение по модулю, поэтому даже когда λ является лишь приблизительным собственным значением, степенная итерация вряд ли найдет его во второй раз. Наоборот, обратная итерация методы на основе находят наименьшее собственное значение, поэтому μ выбран далеко от λ и, надеюсь, ближе к какому-то другому собственному значению.

Уменьшение может быть достигнуто путем ограничения А в пространство столбцов матрицы А — λя, который А несёт себе. С А — λя сингулярно, пространство столбцов имеет меньшую размерность. Затем алгоритм собственных значений может быть применен к ограниченной матрице. Этот процесс можно повторять до тех пор, пока не будут найдены все собственные значения.

Если алгоритм собственных значений не создает собственные векторы, обычной практикой является использование алгоритма на основе обратной итерации с μ установить в близком приближении к собственному значению. Это быстро сведется к собственному вектору ближайшего собственного значения к μ. Для небольших матриц альтернативой является просмотр пространства столбцов произведения А — λ’я для каждого из других собственных значений λ’.

Формула для нормы составляющих единичного собственного вектора нормальных матриц была открыта Робертом Томпсоном в 1966 году и переоткрыта независимо несколькими другими. {2} = { гидроразрыва {p_ {j} ( lambda _ {i} (A))} {p ‘( lambda _ {i} (A)) }}}

{2} = { гидроразрыва {p_ {j} ( lambda _ {i} (A))} {p ‘( lambda _ {i} (A)) }}}

предполагая производную п′{ displaystyle p ‘} не равно нулю в λя(А){ Displaystyle лямбда _ {я} (А)}.

Гессенберга и трехдиагональные матрицы

Основная статья: Матрица Гессенберга

Поскольку собственные значения треугольной матрицы являются ее диагональными элементами, для общих матриц не существует конечного метода, такого как гауссовское исключение для преобразования матрицы в треугольную форму с сохранением собственных значений. Но можно достичь чего-то близкого к треугольному. An верхняя матрица Гессенберга квадратная матрица, для которой все элементы ниже субдиагональный равны нулю. Нижняя матрица Хессенберга — это матрица, для которой все элементы выше супердиагональ равны нулю. Матрицы, которые являются как верхней, так и нижней Hessenberg, являются трехдиагональный. Матрицы Хессенберга и трехдиагональные матрицы являются отправными точками для многих алгоритмов собственных значений, поскольку нулевые элементы уменьшают сложность проблемы. Для преобразования общей матрицы в матрицу Хессенберга с теми же собственными значениями обычно используются несколько методов. Если исходная матрица была симметричной или эрмитовой, то полученная матрица будет трехдиагональной.

Для преобразования общей матрицы в матрицу Хессенберга с теми же собственными значениями обычно используются несколько методов. Если исходная матрица была симметричной или эрмитовой, то полученная матрица будет трехдиагональной.

Когда нужны только собственные значения, нет необходимости вычислять матрицу подобия, поскольку преобразованная матрица имеет те же собственные значения. Если также необходимы собственные векторы, матрица подобия может потребоваться для преобразования собственных векторов матрицы Хессенберга обратно в собственные векторы исходной матрицы.

| Метод | Относится к | Производит | Стоимость без матрицы сходства | Стоимость с матрицей сходства | Описание |

|---|---|---|---|---|---|

| Преобразования домовладельцев | Общий | Hessenberg | 2п3⁄3 + О(п2)[9](стр. 474) | 4п3⁄3 + О(п2)[9](стр. 474) 474) | Отразите каждый столбец через подпространство, чтобы обнулить его нижние элементы. |

| Гивенса вращения | Общий | Hessenberg | 4п3⁄3 + О(п2)[9](p470) | Примените плоские вращения для обнуления отдельных записей. Вращения упорядочены так, чтобы последующие не заставляли нулевые записи снова становиться ненулевыми. | |

| Итерация Арнольди | Общий | Hessenberg | Выполните ортогонализацию Грама – Шмидта на подпространствах Крылова. | ||

| Алгоритм Ланцоша | Эрмитский | Трехдиагональный | Итерация Арнольди для эрмитовых матриц с сокращениями. |

Для симметричных трехдиагональных задач на собственные значения все собственные значения (без собственных векторов) могут быть вычислены численно за время O (n log (n)) с использованием пополам на характеристическом полиноме. [10]

[10]

Итерационные алгоритмы

Итерационные алгоритмы решают проблему собственных значений, создавая последовательности, сходящиеся к собственным значениям. Некоторые алгоритмы также создают последовательности векторов, которые сходятся к собственным векторам. Чаще всего последовательности собственных значений выражаются как последовательности аналогичных матриц, которые сходятся к треугольной или диагональной форме, что позволяет легко читать собственные значения. Последовательности собственных векторов выражаются в виде соответствующих матриц подобия.

| Метод | Относится к | Производит | Стоимость за шаг | Конвергенция | Описание |

|---|---|---|---|---|---|

| Итерация мощности | Общее | собственная пара с наибольшим значением | О(п2) | линейный | Многократно применяет матрицу к произвольному начальному вектору и перенормирует. |

| Обратная итерация | Общее | собственная пара со значением, ближайшим к μ | линейный | Итерация мощности для (А — μя )−1 | |

| Итерация фактора Рэлея | Эрмитский | любая собственная пара | кубический | Итерация мощности для (А — μяя )−1, куда μя для каждой итерации — это коэффициент Рэлея предыдущей итерации. | |

| Предварительно обусловленная обратная итерация[11] или же Алгоритм LOBPCG | положительно определенный настоящий симметричный | собственная пара со значением, ближайшим к μ | Обратная итерация с использованием предварительный кондиционер (приблизительная обратная А). | ||

| Метод бисекции | действительный симметричный трехдиагональный | любое собственное значение | линейный | Использует метод деления пополам найти корни характеристического многочлена, поддерживаемого последовательностью Штурма. | |

| Итерация Лагерра | действительный симметричный трехдиагональный | любое собственное значение | кубический[12] | Использует Метод Лагерра найти корни характеристического многочлена, поддерживаемого последовательностью Штурма. | |

| QR-алгоритм | Hessenberg | все собственные значения | О(п2) | кубический | Факторы А = QR, куда Q ортогонален и р является треугольным, затем применяет следующую итерацию к RQ. |

| все собственные пары | 6п3 + О(п2) | ||||

| Алгоритм Якоби на собственные значения | настоящий симметричный | все собственные значения | О(п3) | квадратичный | Использует вращения Гивенса, чтобы попытаться удалить все недиагональные записи. Это не удается, но усиливает диагональ. |

| Разделяй и властвуй | Эрмитова трехдиагональная | все собственные значения | О(п2) | Делит матрицу на подматрицы, которые диагонализируются, а затем повторно объединяются. | |

| все собственные пары | (4⁄3)п3 + О(п2) | ||||

| Гомотопический метод | действительный симметричный трехдиагональный | все собственные пары | О(п2)[13] | Строит вычислимый гомотопический путь из диагональной задачи на собственные значения. | |

| Метод свернутого спектра | настоящий симметричный | собственная пара со значением, ближайшим к μ | Предварительно обусловленная обратная итерация, примененная к (А — μя )2 | ||

| Алгоритм MRRR[14] | действительный симметричный трехдиагональный | некоторые или все собственные пары | О(п2) | «Множественные относительно надежные представления» — выполняет обратную итерацию по ЛПНПТ разложение сдвинутой матрицы. |

Прямой расчет

Хотя не существует простого алгоритма прямого вычисления собственных значений для общих матриц, существует множество специальных классов матриц, в которых собственные значения могут быть вычислены напрямую. К ним относятся:

Треугольные матрицы

Поскольку определитель треугольная матрица является произведением его диагональных элементов, если Т треугольная, то Det(λя−Т)=∏я(λ−Тяя){ displaystyle textstyle det ( lambda I-T) = prod _ {i} ( lambda -T_ {ii})}. Таким образом, собственные значения Т — его диагональные элементы.

Таким образом, собственные значения Т — его диагональные элементы.

Факторизуемые полиномиальные уравнения

Если п — любой полином и п(А) = 0, тогда собственные значения А также удовлетворяют тому же уравнению. Если п имеет известную факторизацию, то собственные значения А лежат среди его корней.

Например, проекция квадратная матрица п удовлетворение п2 = п. Корни соответствующего скалярного полиномиального уравнения, λ2 = λ, равны 0 и 1. Таким образом, любая проекция имеет собственные значения 0 и 1. Кратность 0 как собственного значения — это ничтожность из п, а кратность 1 — ранг п.

Другой пример — матрица А это удовлетворяет А2 = α2я для некоторого скаляра α. Собственные значения должны быть ± α. Операторы проекции

- п+=12(я+Аα){ displaystyle P _ {+} = { frac {1} {2}} left (I + { frac {A} { alpha}} right)}

- п−=12(я−Аα){ displaystyle P _ {-} = { frac {1} {2}} left (I — { frac {A} { alpha}} right)}

удовлетворить

- Ап+=αп+Ап−=−αп−{ displaystyle AP _ {+} = alpha P _ {+} quad AP _ {-} = — alpha P _ {-}}

и

- п+п+=п+п−п−=п−п+п−=п−п+=0. {2} (A) -4 { rm {det}} (A) }}} расстояние между двумя собственными значениями, легко вычислить

- ∂λ∂а=12(1±а−dграммап(А)),∂λ∂б=±cграммап(А){ displaystyle { frac { partial lambda} { partial a}} = { frac {1} {2}} left (1 pm { frac {ad} {{ rm {gap}} ( A)}} right), qquad { frac { partial lambda} { partial b}} = { frac { pm c} {{ rm {gap}} (A)}}}

с аналогичными формулами для c и d. Отсюда следует, что расчет хорошо обусловлен, если собственные значения изолированы.

Собственные векторы можно найти, используя Теорема Кэли – Гамильтона. Если λ1, λ2 собственные числа, то (А — λ1я )(А — λ2я ) = (А — λ2я )(А — λ1я ) = 0, поэтому столбцы (А — λ2я ) уничтожены (А — λ1я ) наоборот. Предполагая, что ни одна из матриц не равна нулю, столбцы каждого должны включать собственные векторы для другого собственного значения.

2 + 2 * p1 п = sqrt(p2 / 6) B = (1 / п) * (А — q * я) % I — единичная матрица р = Det(B) / 2 % В точной арифметике для симметричной матрицы -1 Еще раз, собственные векторы А можно получить, обратившись к Теорема Кэли – Гамильтона. Если α1, α2, α3 являются различными собственными значениями А, тогда (А — α1я)(А — α2я)(А — α3я) = 0. Таким образом, столбцы произведения любых двух из этих матриц будут содержать собственный вектор для третьего собственного значения. Однако если α3 = α1, тогда (А — α1я)2(А — α2я) = 0 и (А — α2я)(А — α1я)2 = 0. Таким образом обобщенный собственное подпространство α1 охватывает столбцы А — α2я в то время как обычное собственное подпространство занято столбцами (А — α1я)(А — α2я).

{2} = { begin {bmatrix} -4 & 0 & -8 — 4 & 0 & -8 4 & 0 & 8 end {bmatrix}}, qquad (AI) (A + I) = { begin {bmatrix} 0 & 4 & 4 0 & 2 & 2 0 & -2 & -2 end {bmatrix}}}

{2} (A) -4 { rm {det}} (A) }}} расстояние между двумя собственными значениями, легко вычислить

{2} (A) -4 { rm {det}} (A) }}} расстояние между двумя собственными значениями, легко вычислить 2 + 2 * p1 п = sqrt(p2 / 6) B = (1 / п) * (А — q * я) % I — единичная матрица р = Det(B) / 2 % В точной арифметике для симметричной матрицы -1

2 + 2 * p1 п = sqrt(p2 / 6) B = (1 / п) * (А — q * я) % I — единичная матрица р = Det(B) / 2 % В точной арифметике для симметричной матрицы -1  {2} = { begin {bmatrix} -4 & 0 & -8 — 4 & 0 & -8 4 & 0 & 8 end {bmatrix}}, qquad (AI) (A + I) = { begin {bmatrix} 0 & 4 & 4 0 & 2 & 2 0 & -2 & -2 end {bmatrix}}}

{2} = { begin {bmatrix} -4 & 0 & -8 — 4 & 0 & -8 4 & 0 & 8 end {bmatrix}}, qquad (AI) (A + I) = { begin {bmatrix} 0 & 4 & 4 0 & 2 & 2 0 & -2 & -2 end {bmatrix}}}Таким образом (-4, -4, 4) является собственным вектором для -1, а (4, 2, -2) является собственным вектором для 1. (2, 3, -1) и (6, 5, -3) являются обобщенными собственными векторами, связанными с 1, любой из которых может быть объединен с (-4, -4, 4) и (4, 2, -2) сформировать основу обобщенных собственных векторов А. Найденные собственные векторы при необходимости можно нормализовать.

Собственные векторы нормальных матриц 3 × 3

Если матрица 3 × 3 А{ displaystyle A} является нормальным, то перекрестное произведение можно использовать для нахождения собственных векторов. Если λ{ displaystyle lambda} является собственным значением А{ displaystyle A}, то пустое пространство А−λя{ displaystyle A- lambda I} перпендикулярно пространству столбцов, перекрестное произведение двух независимых столбцов А−λя{ displaystyle A- lambda I} будет в пустом пространстве. То есть это будет собственный вектор, связанный с λ{ displaystyle lambda}. Поскольку в этом случае пространство столбцов двумерно, собственное подпространство должно быть одномерным, поэтому любой другой собственный вектор будет параллелен ему.

То есть это будет собственный вектор, связанный с λ{ displaystyle lambda}. Поскольку в этом случае пространство столбцов двумерно, собственное подпространство должно быть одномерным, поэтому любой другой собственный вектор будет параллелен ему.

Если А−λя{ displaystyle A- lambda I} не содержит двух независимых столбцов, но не 0, перекрестное произведение можно использовать. В этом случае λ{ displaystyle lambda} является собственным значением кратности 2, поэтому любой вектор, перпендикулярный пространству столбцов, будет собственным вектором. Предполагать v{ displaystyle mathbf {v}} ненулевой столбец А−λя{ displaystyle A- lambda I}. Выберите произвольный вектор ты{ displaystyle mathbf {u}} не параллельно v{ displaystyle mathbf {v}}. потом v×ты{ displaystyle mathbf {v} times mathbf {u}} и (v×ты)×v{ Displaystyle ( mathbf {v} times mathbf {u}) times mathbf {v}} будет перпендикулярно v{ displaystyle mathbf {v}} и, таким образом, будут собственными векторами λ{ displaystyle lambda}. Смит, Оливер К. (апрель 1961 г.), «Собственные значения симметричной матрицы 3 × 3», Коммуникации ACM, 4 (4): 168, Дои:10.1145/355578.366316

Смит, Оливер К. (апрель 1961 г.), «Собственные значения симметричной матрицы 3 × 3», Коммуникации ACM, 4 (4): 168, Дои:10.1145/355578.366316

дальнейшее чтение

- Bojanczyk, Adam W .; Адам Лютоборски (январь 1991 г.). «Вычисление углов Эйлера симметричной матрицы 3×3». Журнал SIAM по матричному анализу и приложениям. 12 (1): 41–48. Дои:10.1137/0612005.

Расширенные концепции матриц — Azure Quantum

- Статья

- Чтение занимает 4 мин

В этой статье рассматриваются понятия собственных значений, собственных векторов и экспоненциалов. Эти понятия образуют базовый набор инструментов для работы с матрицами, которые используются для описания и реализации квантовых алгоритмов.

Эти понятия образуют базовый набор инструментов для работы с матрицами, которые используются для описания и реализации квантовых алгоритмов.

Собственные значения и собственные векторы

Пусть $M$ — квадратная матрица, а $v$ — вектор, который не является вектором нулевых значений (например, вектор, все значения которого равны $0$).

Вектор $v$ — собственный вектор$M$, если $Mv = cv$ для определенного числа $c$. Целое число $c$ — собственное значение, соответствующее собственному вектору $v$. Как правило, матрица $M$ может преобразовать вектор в любой другой вектор. Но собственный вектор является особым, так как он не претерпел никаких изменений, кроме умножения на число. Обратите внимание, что если $v$ — собственный вектор с собственным значением $c$, то $av$ — также собственный вектор (для любого $a$, отличного от нуля) с тем же собственным значением.

Например, для матрицы идентификации каждый вектор $v$ – собственный вектор с собственным значением $1$.

Рассмотрим другой пример — диагональная матрица$D$ содержащая значения, отличные от нуля, только по диагонали:

$$\begin{bmatrix} d_1 & 0 & 0 \\ 0 & d_2 & 0 \\ 0 & 0 & d_3 \end{bmatrix}. $$

Векторы

$$\begin{bmatrix}1 \\ 0 \\ 0 \end{bmatrix}, \begin{bmatrix}0 \\ 1 \\ 0\end{bmatrix}\text{и}\begin{bmatrix}0 \\ 0 \\ 1\end{bmatrix}$$

являются собственными векторами этой матрицы с собственными значениями $d_1$, $d_2$ и $d_3$ соответственно. Если $d_1$, $d_2$ и $d_3$ являются отдельными числами, то эти вектора (и кратные им) являются единственными собственными векторами матрицы $D$. В общем случае для диагональной матрицы легко определить собственные значения и собственные векторы. Собственные значения — это все числа, отображаемые по диагонали, а соответствующие собственные векторы — это векторы единиц с одной записью, равной $1$, и остальными записями, равными $ 0 $.

Обратите внимание, что в примере, приведенном выше, собственные векторы матрицы $D$ образуют базис для $3$-мерных векторов. {iBx}=\boldone \cos(x)+ iB\sin(x)$$

{iBx}=\boldone \cos(x)+ iB\sin(x)$$

. Этот прием особенно полезен, так как он позволяет вам сделать выводы об операциях матричных экспоненциалов, даже если измерение $B$ является экспоненциально большим, в особом случае, когда $B$ является одновременно унитарным и эрмитовым элементом.

собственных значений — Примеры | Как найти собственные значения матрицы?

Термины собственные значения и собственные векторы появляются при изучении линейных преобразований. Некоторые векторы меняются почти на свои масштабные коэффициенты, когда к ним применяется какое-либо линейное преобразование (матрица). Такие векторы называются собственными векторами, а соответствующие масштабные коэффициенты называются собственными значениями матрицы.

Давайте узнаем больше о собственных значениях матрицы, их свойствах и примерах.

| 1. | Что такое собственные значения матрицы? |

| 2. | Как найти собственные значения? |

3. | Собственные значения матрицы 2×2 |

| 4. | Собственные значения матрицы 3×3 |

| 5. | Свойства собственных значений |

| 6. | Применение собственных значений |

| 7. | Часто задаваемые вопросы о собственных значениях |

Что такое собственные значения матрицы?

собственных значений матрицы являются скалярами, на которые изменяются некоторые векторы (собственные векторы) при применении к ней матрицы (преобразования). Другими словами, если A — квадратная матрица порядка n x n и v — ненулевой вектор-столбец порядка n x 1 такой, что Av = λv (это означает, что произведение A и v — это всего лишь скаляр, кратный v ), тогда скаляр (действительное число) λ называется собственным значением матрицы A, которое соответствует собственному вектору v .

Слово «eigen» происходит из немецкого языка и означает «характерный», «собственный» или «собственный». Таким образом, собственные значения также известны как «характеристические значения» (или) «характеристические корни» (или) «собственные значения» и т. д. Математическое определение собственных значений показано ниже.

Как найти собственные значения?

Из определения собственных значений, если λ — собственное значение квадратной матрицы A, то

A v = λ v

Если I — единичная матрица того же порядка, что и A, то мы можем написать Приведенное выше уравнение как

A V = λ (I V ) (потому что V = I V )

A V — λ (I V ) = 0

Взятие V (I V ) = 0 0003 .

v (A — λI) = 0

Это представляет собой однородную систему линейных уравнений и имеет нетривиальное решение только тогда, когда определитель матрицы коэффициентов равен 0.

т. е. |A — λI | = 0

Это уравнение называется характеристическим уравнением (где |A — λI| называется характеристическим полиномом), и, решая его для λ, мы получаем собственные значения. Вот пошаговый процесс, используемый для нахождения собственных значений квадратной матрицы A.

- Возьмем единичную матрицу I, порядок которой такой же, как у A.

- Умножьте каждый элемент I на λ, чтобы получить λI.

- Вычтите λI из A, чтобы получить A — λI.

- Найдите его определитель.

- Установите определитель равным нулю и найдите λ.

Применим эти шаги для нахождения собственных значений матриц разных порядков.

Собственные значения матрицы 2×2

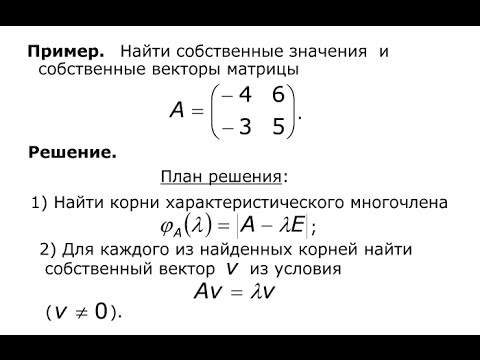

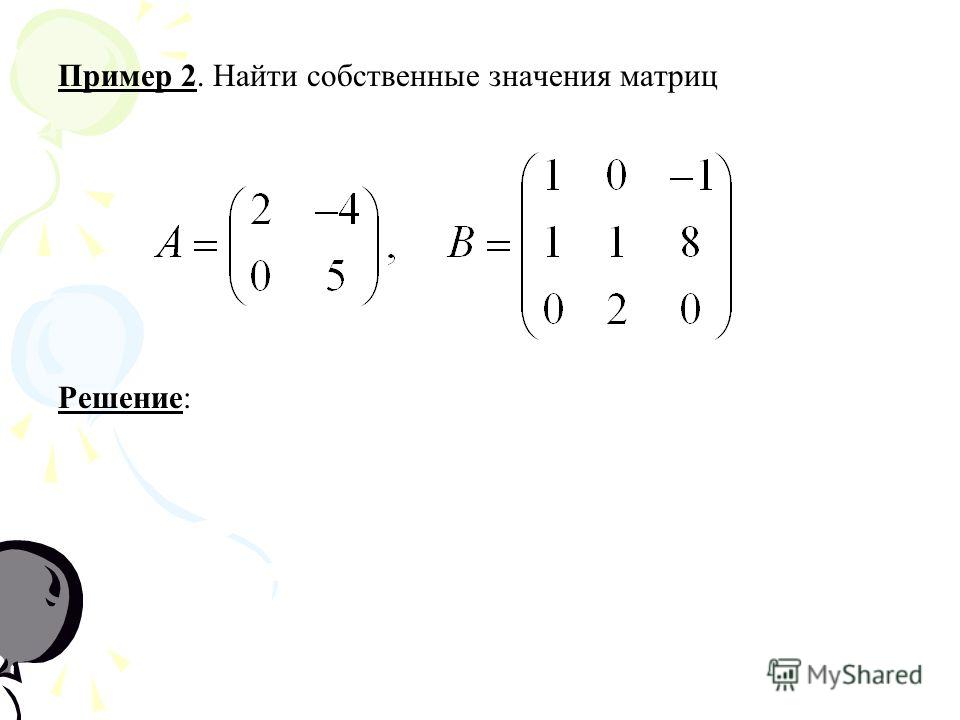

Давайте рассмотрим процесс нахождения собственных значений матрицы 2×2 на примере, где мы найдем собственные значения A = \(\begin{equation}

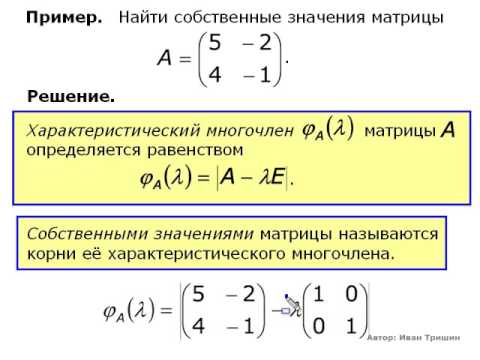

\left[\begin{массив}{ll}

5 и 4 \\\

1 и 2

\конец{массив}\справа]

\end{уравнение}\). Пусть λ представляет его собственное значение (значения). Единичная матрица порядка 2×2: I = \(\begin{equation}

Пусть λ представляет его собственное значение (значения). Единичная матрица порядка 2×2: I = \(\begin{equation}

\left[\begin{массив}{ll}

1 & 0 \\\

0 и 1

\конец{массив}\справа]

\end{уравнение}\). Тогда

λI = λ \(\begin{equation}

\left[\begin{массив}{ll}

1 & 0 \\\

0 и 1

\конец{массив}\справа]

\end{уравнение}\) = \(\begin{уравнение}

\left[\begin{массив}{ll}

λ&0\\

0 и λ

\конец{массив}\справа]

\end{уравнение}\)

A — λI = \(\begin{уравнение}

\left[\begin{массив}{ll}

5 и 4 \\\

1 и 2

\конец{массив}\справа]

\end{уравнение}\) — \(\begin{уравнение}

\left[\begin{массив}{ll}

λ&0\\

0 и λ

\конец{массив}\справа]

\end{уравнение}\)

= \(\begin{уравнение}

\left[\begin{массив}{ll}

5 -λ& 4 \\

1 и 2 — λ

\конец{массив}\справа]

\end{equation}\)

Его определитель равен,

|A — λI| = (5 — λ) (2 — λ) — (1)(4)

= 10 — 5λ — 2λ + λ 2 — 4

= λ 2 — 7λ + 6

Характеристическое уравнение ,

|А — λI| = 0

λ 2 — 7λ + 6 = 0

(λ — 6)(λ — 1) = 0

λ — 6 = 0; λ — 1 = 0

λ = 6; λ = 1

Таким образом, собственные значения матрицы A равны 1 и 6.

Собственные значения матрицы 3×3

Давайте просто посмотрим на результат A — λI в предыдущем разделе. Разве это не просто матрица, полученная вычитанием λ из всех диагональных элементов A? Да, поэтому мы воспользуемся этим фактом здесь и найдем собственные значения матрицы 3×3 A = \(\begin{equation}

\left[\begin{массив}{lll}

3 и 1 и 1 \

2 и 4 и 2 \

1 и 1 и 3

\конец{массив}\справа]

\end{уравнение}\).

Характеристическое уравнение:

|A — λI| = 0

\(\ начало уравнения}

\left|\begin{массив}{lll}

3 — λ&1&1\

2&4 — λ&2\

1 и 1 и 3 — λ

\конец{массив}\право|

\end{уравнение}\) = 0

(3 — λ) [(4 — λ)(3 — λ) — 2(1) ] — 1 [ 2(3 — λ) — 2(1) ] + 1 [2 (1) — 1 (4 — λ) ] = 0

(3 — λ) [12 — 4λ — 3λ + λ 2 — 2] — 6 + 2λ + 2 + 2 — 4 + λ = 0

(3 — λ) [10 — 7λ + λ 2 ] — 6 + 3λ = 0

30 — 21λ + 3λ 2 — 10λ + 7λ 2 — λ 3 — 6 + 3λ = 0

-1 3 — 6 + 3λ = 0

-1 3 — 6 + 3λ = 0

-1 3 — 6 + 3λ = 0 — λ 3 — 6. 10λ 2 — 28λ + 24 = 0

10λ 2 — 28λ + 24 = 0

Умножая обе части на -1,

λ 3 — 10λ 2 + 28λ — 24 = 0

Это кубическое уравнение. Мы найдем один из его корней методом проб и ошибок, а другой — путем синтетического деления. Методом проб и ошибок видим, что λ = 2 удовлетворяет приведенному выше уравнению (подставим и проверим, получится ли 0 = 0). Теперь, используя синтетическое деление,

Установить частное равным 0. λ = 2

Таким образом, собственные значения данной матрицы 3×3 равны 2, 2 и 6.

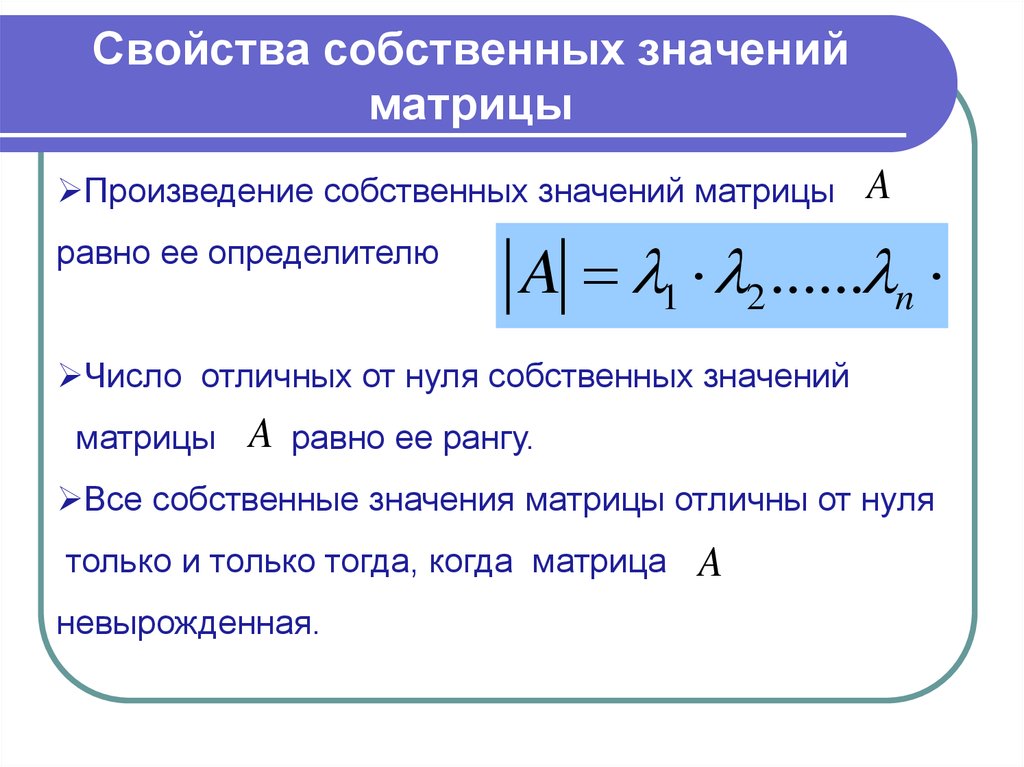

Свойства собственных значений

- Квадратная матрица порядка n имеет не более n собственных значений.

- Единичная матрица имеет только одно собственное значение, равное 1.

- Собственные значения треугольных матриц и диагональных матриц суть не что иное, как элементы их главной диагонали.

- Сумма собственных значений матрицы A равна сумме ее диагональных элементов.

- Произведение собственных значений матрицы A равно ее определителю.

- Собственные значения эрмитовой и симметричной матриц действительны.

- Собственные значения косоэрмитовых и кососимметричных матриц либо нули, либо чисто мнимые числа.

- Матрица и ее транспонированная матрица имеют одинаковые собственные значения.

- Если A и B — две квадратные матрицы одного порядка, то AB и BA имеют одинаковые собственные значения.

- Собственные значения ортогональной матрицы равны 1 и -1.

- Если λ является собственным значением A, то kλ является собственным значением kA, где ‘k’ является скаляром.

- Если λ является собственным значением A, то λ k является собственным значением A k .

- Если λ является собственным значением A, то 1/λ является собственным значением A -1 (если существует обратное значение A).

- Если λ является собственным значением A, то |A| / λ — собственное значение сопряженного оператора A.

Помимо этих свойств, у нас есть еще одна теорема, связанная с собственными значениями, которая называется « Теорема Кейли-Гамильтона» . В нем говорится: «Каждая квадратная матрица удовлетворяет своему характеристическому уравнению». т. е. если A — квадратная матрица, то она удовлетворяет условию |A — λI| = 0. Например, если λ 2 — 8λ + 12 = 0 — характеристическое уравнение квадратной матрицы А, тогда А 2 — 8А + 12 = 0.

Применение собственных значений

- Собственные значения используются в электрических цепях, квантовой механике, теории управления и т. д.

- Применяются в конструкции автомобильных стереосистем.

- Они также используются для проектирования мостов.

- Неудивительно, что собственные значения также используются при определении рейтинга страницы Google.

- Используются в геометрических преобразованиях.

Часто задаваемые вопросы о собственных значениях

Что такое определение собственных значений?

Собственные значения матрицы — это скаляры, на которые изменяются собственные векторы при применении к ней матрицы или преобразования. Математически, если A v = λ v , то

Математически, если A v = λ v , то

- λ называется собственным значением

- v называется соответствующим собственным вектором

Как найти собственные значения матрицы?

Чтобы найти собственные значения квадратной матрицы A:

- Найдите ее характеристическое уравнение, используя |A — λI| = 0, где I — единичная матрица того же порядка A.

- Решите это для λ, и решения дадут собственные значения.

Каковы собственные значения диагональной матрицы?

Мы знаем, что все элементы диагональной матрицы, кроме ее диагональных элементов, равны нулю. Следовательно, собственные значения диагональной матрицы — это просто ее диагональные элементы.

Как найти собственные значения и собственные векторы?

Для любой квадратной матрицы A:

- Решить |A — λI| = 0 для λ, чтобы найти собственные значения.

- Решите (A — λI) v = 0 для v , чтобы получить соответствующие собственные векторы.

Где мы можем найти калькулятор собственных значений?

Мы можем найти калькулятор собственных значений, нажав здесь. Здесь вы можете ввести любую матрицу 2×2, тогда она покажет вам собственные значения вместе с шагами.

Что такое характеристическое уравнение для нахождения собственных значений?

Если A — квадратная матрица и λ представляет ее собственные значения, то |A — λI| = 0 представляет его характеристическое уравнение, и его решение приведет к собственным значениям.

Каковы собственные значения верхнетреугольной матрицы?

Поскольку в верхней треугольной матрице все элементы под главной диагональю равны нулю, собственные значения — не что иное, как диагональные элементы матрицы.

Каковы собственные значения унитарной матрицы?

Унитарная матрица — это комплексная матрица, обратная матрица которой равна сопряженной транспонированной матрице. Собственные значения унитарной матрицы равны -1 и 1.

4.

{2}\). 92)}\\& = 1 \pm \rho \end{align}

{2}\). 92)}\\& = 1 \pm \rho \end{align}Здесь мы возьмем следующие решения:

\( \begin{array}{ccc}\lambda_1 & = & 1+\rho \\ \lambda_2 & = & 1-\rho \end{array}\)

Далее, чтобы получить соответствующие собственные векторы, мы должны решить следующую систему уравнений:

\((\textbf{R}-\lambda\textbf {I})\textbf{e} = \mathbf{0}\)

Это произведение \(R — λ\), умноженное на I , и собственный вектор e , равный 0. Или, другими словами, , это переводится для этой конкретной проблемы в приведенном ниже выражении:

\(\left\{\left(\begin{array}{cc}1 & \rho \\ \rho & 1 \end{массив}\right)-\lambda\left(\begin{array}{cc }1 &0\\0 & 1 \end{массив}\right)\right \}\left(\begin{array}{c} e_1 \\ e_2 \end{массив}\right) = \left(\begin{ array}{c} 0 \\ 0 \end{array}\right)\)

Это упрощается следующим образом:

\(\left(\begin{array}{cc}1-\lambda & \rho \\ \rho & 1-\lambda \end{массив}\right) \left(\begin{массив}{c} e_1 \\ e_2 \end{массив}\right) = \left(\begin{массив}{c} 0 \\ 0 \конец{массив}\справа)\)

Получение системы двух уравнений с двумя неизвестными:

\(\begin{array}{lcc}(1-\lambda)e_1 + \rho e_2 & = & 0\\ \rho e_1+(1-\lambda) e_2 & = & 0 \end{массив}\)

Примечание ! Это делает , а не уникальным решением. 2_2 = 1\)) 92_1 = 1\)

2_2 = 1\)) 92_1 = 1\)

Или, другими словами:

\(e_1 = \dfrac{1}{\sqrt{2}}\)

Используя выражение для \(e_{2}\), которое мы получили выше,

\(e_2 = -\dfrac{1-\lambda}{\rho}e_1\)

получаем

\(e_2 = \dfrac{1}{\sqrt{2}}\) для \ (\lambda = 1 + \rho\) и \(e_2 = \dfrac{1}{\sqrt{2}}\) для \(\lambda = 1-\rho\)

Таким образом, два собственных вектора заданы двумя векторами, как показано ниже:

\(\left(\begin{array}{c}\frac{1}{\sqrt{2}}\\ \frac{1}{\sqrt{2}} \ end{array}\right)\) для \(\lambda_1 = 1+ \rho\) и \(\left(\begin{array}{c}\frac{1}{\sqrt{2}}\\ — \frac{1}{\sqrt{2}} \end{array}\right)\) для \(\lambda_2 = 1- \rho\) 9{p}\lambda_j = \lambda_1 \times \lambda_2 \times \dots \times \lambda_p\)

Калькулятор собственных значений и векторов

Создано Bogna Szyk и Maciej Kowalski, PhD

Последнее обновление: 12 мая 2022 г.

Содержание:- Матрица 2×2

- Вычисление трассы и определителя

- Как найти собственные значения

- Калькулятор собственных значений и собственных векторов – матрицы 2×2

- Как найти собственные значения и собственные векторы матриц 3×3

- Комплексные собственные значения и собственные векторы

- Часто задаваемые вопросы

Если анализ матриц вызывает у вас головную боль, этот калькулятор собственных значений и собственных векторов является идеальным инструментом для вас. Это позволит вам найти собственные значения матрицы размера матрицы 2×2 или 3×3 и даже сэкономит ваше время, также найдя собственные векторы . В этой статье мы предоставим вам пояснения и удобные формулы, чтобы вы поняли, как работает этот калькулятор и как находить собственные значения и собственные векторы в целом.