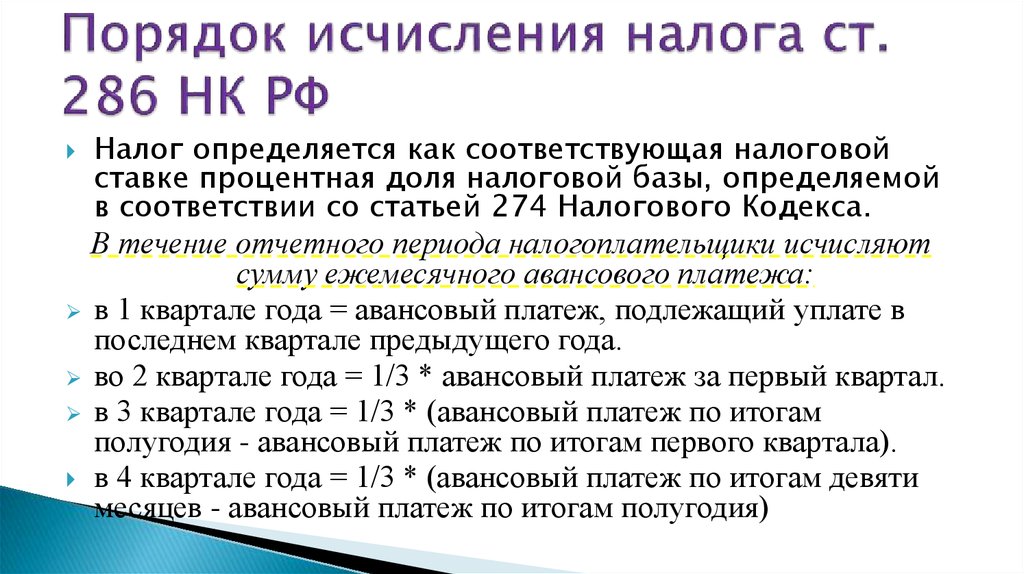

Тест «Налог на прибыль»

Тест

Проверьте насколько хорошо Вы знаете налог на прибыль

Проверьте свои знания по налогу на прибыль — тестом

| ПРОВЕРИТЬ СЕБЯ |

Юридические лица РК и государственных учреждений и государственных учебных заведений среднего образования

Не правильно 🙁

Пункт 1 Статья 222 Закона НК РК. Резиденты РК, за исключением ГУ, а также юридические лица — нерезиденты, осуществляющие деятельность в РК через постоянное учреждение или получающие доходы из источников в РК.

Юридические лица, индивидуальные предприниматели, а также юридические лица-нерезиденты, осуществляющие деятельность в Республике Казахстан

Не правильно 🙁

Пункт 1 Статья 222 Закона НК РК. Резиденты РК, за исключением ГУ, а также юридические лица — нерезиденты, осуществляющие деятельность в РК через постоянное учреждение или получающие доходы из источников в РК.

Резиденты РК, за исключением ГУ, а также юридические лица — нерезиденты, осуществляющие деятельность в РК через постоянное учреждение или получающие доходы из источников в РК.

ПРАВИЛЬНО 🙂

Пункт 1 Статья 222 Закона НК РК

Юридические лица – нерезиденты, индивидуальные предприниматели

Не правильно 🙁

Пункт 1 Статья 222 Закона НК РК. Резиденты РК, за исключением ГУ, а также юридические лица — нерезиденты, осуществляющие деятельность в РК через постоянное учреждение или получающие доходы из источников в РК.

| ДАЛЬШЕ |

| ПРОВЕРИТЬ |

| УЗНАТЬ РЕЗУЛЬТАТ |

Доходам не признается

Не правильно 🙁

Пункт 2 Статья 48 НК РК, признается доходом от списания обязательств, в связи с истечением срока исковой давности и включается в совокупный годовой доход по истечении 3 лет

С истечением срока исковой давности и включается в совокупный годовой доход по истечении 3 лет

ПРАВИЛЬНО 🙂

Пункт 2 Статья 48 НК РК, признается доходом от списания обязательств, в связи с истечением срока исковой давности и включается в совокупный годовой доход по истечении 3 лет

С истечением срока исковой давности и включается в совокупный годовой доход по истечении 5 лет

Не правильно 🙁

Пункт 2 Статья 48 НК РК, признается доходом от списания обязательств, в связи с истечением срока исковой давности и включается в совокупный годовой доход по истечении 3 лет

Доходам признается после 3 лет

Не правильно 🙁

Пункт 2 Статья 48 НК РК, признается доходом от списания обязательств, в связи с истечением срока исковой давности и включается в совокупный годовой доход по истечении 3 лет

| ДАЛЬШЕ |

| ПРОВЕРИТЬ |

| УЗНАТЬ РЕЗУЛЬТАТ |

Расходы на приобретение питьевой воды относятся на вычеты

Не правильно 🙁

Пункт 1, 3 Статья 242 НК РК. Расходы на приобретение питьевой воды не относятся на вычеты

Расходы на приобретение питьевой воды не относятся на вычеты

Расходы на приобретение питьевой воды не относятся на вычеты

ПРАВИЛЬНО 🙂

Пункт 1, 3 Статья 242 НК РК

При наличии подтверждающих документов данные расходы относятся на вычеты

Не правильно 🙁

Пункт 1, 3 Статья 242 НК РК. Расходы на приобретение питьевой воды не относятся на вычеты

Без подтверждающих документов данные расходы относятся на вычеты

Не правильно 🙁

Пункт 1, 3 Статья 242 НК РК. Расходы на приобретение питьевой воды не относятся на вычеты

| ДАЛЬШЕ |

| ПРОВЕРИТЬ |

| УЗНАТЬ РЕЗУЛЬТАТ |

Да, такие расходы идут на вычеты

Не правильно 🙁

Пункт 13 Статья 243 НК РК. Да, идут на вычеты, если стоимость товара не превышает 5-кратный размер МРП

Да, идут на вычеты, если стоимость товара не превышает 5-кратный размер МРП

На вычеты не идут

Не правильно 🙁

Пункт 13 Статья 243 НК РК. Да, идут на вычеты, если стоимость товара не превышает 5-кратный размер МРП

Да, идут на вычеты, если стоимость товара не превышает 5-кратный размер МРП

ПРАВИЛЬНО :))

Пункт 13 Статья 243 НК РК

Стоимость единицы такого товара превышает 5-кратный размер МРП

Не правильно 🙁

Пункт 13 Статья 243 НК РК. Да, идут на вычеты, если стоимость товара не превышает 5-кратный размер МРП

| ДАЛЬШЕ |

| ПРОВЕРИТЬ |

| УЗНАТЬ РЕЗУЛЬТАТ |

Налогооблагаемый доход определяется общим доходом и расходами, с учетом корректировок налогооблагаемого дохода

Не правильно 🙁

Налогооблагаемый доход определяется как разница между скорректированным совокупным годовым доходом и предусмотренными Налоговым кодексом вычетами, с учетом корректировок налогооблагаемого дохода

Налогооблагаемый доход определяется совокупным доходом фирмы

Не правильно 🙁

Налогооблагаемый доход определяется как разница между скорректированным совокупным годовым доходом и предусмотренными Налоговым кодексом вычетами, с учетом корректировок налогооблагаемого дохода

Налогооблагаемый доход определяется как разница между скорректированным совокупным годовым доходом и предусмотренными Налоговым кодексом вычетами, с учетом корректировок налогооблагаемого дохода

ПРАВИЛЬНО 🙂

Налогооблагаемый доход определяется как разница между совокупным годовым доходом и вычетами

Не правильно 🙁

Налогооблагаемый доход определяется как разница между скорректированным совокупным годовым доходом и предусмотренными Налоговым кодексом вычетами, с учетом корректировок налогооблагаемого дохода

| ДАЛЬШЕ |

| ПРОВЕРИТЬ |

| УЗНАТЬ РЕЗУЛЬТАТ |

3 процента от налогооблагаемого дохода

Не правильно 🙁

Пункт 1 статья 288 НК. Не превышающей 3 процента от налогооблагаемого дохода

Не превышающей 3 процента от налогооблагаемого дохода

Не превышающей 4 процента от налогооблагаемого дохода

Не правильно 🙁

Пункт 1 статья 288 НК. Не превышающей 3 процента от налогооблагаемого дохода

Не превышающей 3 процента от налогооблагаемого дохода

ПРАВИЛЬНО 🙂

Пункт 1 статья 288 НК

4 процента от налогооблагаемого дохода

Не правильно 🙁

Пункт 1 статья 288 НК. Не превышающей 3 процента от налогооблагаемого дохода

| ДАЛЬШЕ |

| ПРОВЕРИТЬ |

| УЗНАТЬ РЕЗУЛЬТАТ |

0%

Не правильно 🙁

Статья 320 НК РК. 10%

10%

13%

Не правильно 🙁

Статья 320 НК РК. 10%

10%

ПРАВИЛЬНО 🙂

Статья 320 НК РК

30%

Не правильно 🙁

Статья 320 НК РК. 10%

| ДАЛЬШЕ |

| ПРОВЕРИТЬ |

| УЗНАТЬ РЕЗУЛЬТАТ |

Облагаемый доход физического лица у источника выплаты

ПРАВИЛЬНО 🙂

Статья 318 НК РК

Не облагаемый доход физического лица у источника выплаты

Не правильно 🙁

Статья 318 НК РК. Облагаемый доход физического лица у источника выплаты

Валовой годовой доход

Не правильно 🙁

Статья 318 НК РК. Облагаемый доход физического лица у источника выплаты

Облагаемый доход физического лица у источника выплаты

Доход в виде дивидендов

Не правильно 🙁

Статья 318 НК РК. Облагаемый доход физического лица у источника выплаты

| ДАЛЬШЕ |

| ПРОВЕРИТЬ |

| УЗНАТЬ РЕЗУЛЬТАТ |

Не позднее 31 марта года, следующего за отчетным налоговым периодом

ПРАВИЛЬНО 🙂

Пункт 1 364 Статья НК РК

Не позднее 25 августа текущего года

Не правильно 🙁

Пункт 1 364 Статья НК РК. Не позднее 31 марта года, следующего за отчетным налоговым периодом

Не позднее 31 декабря текущего года

Не правильно 🙁

Пункт 1 364 Статья НК РК. Не позднее 31 марта года, следующего за отчетным налоговым периодом

Не позднее 31 марта года, следующего за отчетным налоговым периодом

Не позднее 25 февраля, следующего за отчетным налоговым периодом

Не правильно 🙁

Пункт 1 364 Статья НК РК. Не позднее 31 марта года, следующего за отчетным налоговым периодом

| ДАЛЬШЕ |

| ПРОВЕРИТЬ |

| УЗНАТЬ РЕЗУЛЬТАТ |

Один год

Не правильно 🙁

Статья 361 и 314 НК РК. Календарный год

1 января по 31 марта

Не правильно 🙁

Статья 361 и 314 НК РК. Календарный год

1 и 2 полугодие

Не правильно 🙁

Статья 361 и 314 НК РК. Календарный год

Календарный год

Календарный год

ПРАВИЛЬНО 🙂

Статья 361 и 314 НК РК

| ДАЛЬШЕ |

| ПРОВЕРИТЬ |

| УЗНАТЬ РЕЗУЛЬТАТ |

Это для Вас новая сфера…

Вы дали до 25% правильных ответов.

Скорее всего, Вы еще не достаточно хорошо знакомы с Налогом на прибыль.

Ждем Вас на серии бесплатных вебинаров 26-27-28 июля на которых Вы узнаете, что нужно учитывать бухгалтеру чтобы правильно заполнить квартальные отчёты, и быстро сформировать годовой отчёт без ошибок

P.S. уже завтра я пришлю Вам новый видеоурок по Налогу на прибыль.

Не забудьте проверить почту или телеграм.

До завтра 🙂

| ПРОЙТИ ЕЩЕ РАЗ |

Вы только начали. ..

..

Вы дали 25-50% правильных ответов.

Скорее всего, Вы еще не достаточно хорошо знакомы с Налогом на прибыль.

Ждем Вас на серии бесплатных вебинаров 26-27-28 июля на которых Вы узнаете, что нужно учитывать бухгалтеру чтобы правильно заполнить квартальные отчёты, и быстро сформировать годовой отчёт без ошибок

P.S. уже завтра я пришлю Вам новый видеоурок по Налогу на прибыль.

Не забудьте проверить почту или телеграм.

До завтра 🙂

| ПРОЙТИ ЕЩЕ РАЗ |

Вы уже работаете с Налогом на прибыль

Вы дали 50-75% правильных ответов.

Скорее всего, Вы уже знакомы с некоторыми элементами работы учета налога на прибыль, но этого не достаточно, чтобы работать правильно, без ошибок и не получать штрафы.

Поэтому…

Ждем Вас на серии бесплатных вебинаров 26-27-28 июля на которых Вы узнаете, что нужно учитывать бухгалтеру чтобы правильно заполнить квартальные отчёты, и быстро сформировать годовой отчёт без ошибок

P. S. уже завтра я пришлю Вам новый видеоурок по Налогу на прибыль.

S. уже завтра я пришлю Вам новый видеоурок по Налогу на прибыль.

Не забудьте проверить почту или телеграм.

До завтра 🙂

| ПРОЙТИ ЕЩЕ РАЗ |

Это очень неплохо 🙂

Вы дали 75-100% правильных ответов.

И это очень неплохо, вы хорошо разбираетесь в учете налога на прибыль.

Но Вы понимаете, что этого мало, чтобы не допускать ошибок.

А ошибка в бухгалтерии, даже если она одна — это, скорее всего, штраф 🙁

Ждем Вас на серии бесплатных вебинаров 26-27-28 июля на которых Вы узнаете, что нужно учитывать бухгалтеру чтобы правильно заполнить квартальные отчёты, и быстро сформировать годовой отчёт без ошибок

P.S. уже завтра я пришлю Вам новый видеоурок по Налогу на прибыль.

Не забудьте проверить почту или телеграм.

До завтра 🙂

| ПРОЙТИ ЕЩЕ РАЗ |

Налоговый мониторинг: проходим стресс-тест — инструкция :: РБК Pro

Pro Партнер проекта*

Телеканал

Pro

Инвестиции

Мероприятия

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Газета

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК КомпанииРБК Life

Материал раздела Основной

Финансы   · Налоги

Инструкции Актион

Принимая решение о переходе на налоговый мониторинг, многие компании до конца не понимают, соответствуют ли их внутренние системы требованиям Налогового кодекса. Как разобраться в проблеме, поясняет эксперт сервиса «Актион Финансы»

Как разобраться в проблеме, поясняет эксперт сервиса «Актион Финансы»

Налоговый мониторинг

С 2022 года на налоговый мониторинг, работающий для крупных налогоплательщиков с 2016 года, могут перейти и компании среднего бизнеса.

Суть мониторинга — налоговики получают доступ к учетной базе компании и контролируют правильность начисления и уплаты налогов. Компания, в свою очередь, освобождается от камеральных и выездных проверок на период мониторинга. Есть исключения.

Больше всего вопросов при переходе на налоговый мониторинг возникает по поводу оценки состояния системы внутреннего контроля (СВК).

В качестве настольной книги для тестирования СВК рекомендую использовать

- контрольная среда,

- система управления рисками,

- контрольные процедуры,

- информационные системы,

- мониторинг средств контроля.

В Приказе налоговики приводят критерии оценки уровня СВК (Приложение № 12 к Приказу). Всего таких уровней пять:

- начальный,

- определенный,

- контролируемый,

- управляемый,

- совершенствуемый.

Компания проводит оценку СВК самостоятельно как в целом, так и по каждому компоненту.

Ежеквартально нужно оценивать необходимость изменений в СВК и разрабатывать мероприятия по ее совершенствованию (Приложение № 16 к Приказу).

Если СВК организации соответствует начальному уровню, то этого достаточно для перехода на мониторинг. Например, у компании должны быть правила, согласно которым она выявляет и документирует риски. При этом эти правила можно не закреплять в организационно-распорядительных документах. Аналогичное требование действует и в части стандартов выполнения и оценки контрольных процедур.

Совет налоговых специалистов штата Орегон: Требования к экзамену: Штат Орегон

Чтобы стать лицензированным налоговым консультантом, если в настоящее время он является лицензированным специалистом по составлению налоговых деклараций

- минимум 1100 часов в течение как минимум двух из последних пяти лет. Составитель налоговой декларации должен иметь заполненную работодателем (-ями) форму проверки опыта работы и должен представить ее вместе с заявкой на обследование консультантом и требуемыми сборами.

- Кандидаты должны пройти в течение одного года до подачи заявления минимум 15 часов приемлемого непрерывного образования. Сертификаты необходимо предоставить вместе с заявкой на экзамен.

- Непрерывное образование может быть принято до 365 часов опыта работы из расчета один академический час обучения за пять часов опыта, при условии, что курс связан с налогами, курс проводится в течение одного года после подачи заявки на получение статуса налогового консультанта, и кредит на курс не требуется для выполнения требований непрерывного образования для продления лицензии.

- Волонтерский опыт приемлем только на ограниченной основе и только в том случае, если он осуществляется в рамках признанной программы, такой как VITA и AARP-TCE. Один час такого опыта будет принят за каждые пять фактически отработанных часов, но не более 212 часов. Количество часов должно быть подтверждено руководителем волонтера с помощью формы подтверждения волонтера и / или письма, подтверждающего количество часов, отработанных волонтером.

- Вы должны сдать экзамен налогового консультанта, проводимый налоговым управлением, с результатом 75% или выше.

Составитель налоговой декларации должен иметь заполненную работодателем (-ями) форму проверки опыта работы и должен представить ее вместе с заявкой на обследование консультантом и требуемыми сборами.

Составитель налоговой декларации должен иметь заполненную работодателем (-ями) форму проверки опыта работы и должен представить ее вместе с заявкой на обследование консультантом и требуемыми сборами.  Количество часов должно быть подтверждено руководителем волонтера с помощью формы подтверждения волонтера и / или письма, подтверждающего количество часов, отработанных волонтером.

Количество часов должно быть подтверждено руководителем волонтера с помощью формы подтверждения волонтера и / или письма, подтверждающего количество часов, отработанных волонтером. Чтобы стать лицензированным налоговым консультантом, если в настоящее время НЕ является лицензированным специалистом по составлению налоговых деклараций

- Предоставьте доказательства того, что заявитель прошел не менее 80 часов обучения в области законодательства о подоходном налоге.

- Подать петицию о прошлом опыте подготовки налоговых деклараций. Требуется минимум 1100 часов опыта работы в течение двух из последних пяти лет. Приемлемый опыт включает работу в качестве аудитора по подоходному налогу или представителя налогоплательщика в Налоговой службе или Департаменте доходов штата Орегон; работа по подготовке налоговых деклараций, выполняемая сертифицированным бухгалтером или лицензированным бухгалтером; или опыт работы налоговым практиком в другом штате.

- Если опыт получен в результате самостоятельной работы в другом штате, необходимо заполнить форму петиции, утверждая, что у вас есть опыт налоговой подготовки или консультирования по вопросам налогообложения, а также полная документация об опыте и образовании.

- Кандидаты должны пройти в течение одного года до подачи заявления минимум 15 часов приемлемого непрерывного образования. Сертификаты необходимо предоставить вместе с заявкой на экзамен.

- Вы должны сдать экзамен налогового консультанта, проводимый налоговым управлением, с результатом 75% или выше.

Полную информацию см. в буклете с общей информацией. Копия карты Treasury Card должна быть отправлена вместе с заявкой на экзамен.

Чтобы стать налоговым консультантом после того, как вы получили общенациональную сертификацию зарегистрированного агента (EA), администрируемую и регулируемую Налоговой службой (IRS), вы должны

- Сдать государственный экзамен с минимальным баллом 75%

- Быть в возрасте 18 лет

- Иметь действующую карту казначейства

- Иметь действующий личный налоговый идентификационный номер (PTIN)

Полную информацию см. в Брошюре с общей информацией.

в Брошюре с общей информацией.

Полную информацию см. в брошюре с общей информацией.

Как стать специалистом по подготовке налоговых деклараций: Ваше полное руководство

Подготовка налоговых деклараций — это карьера, которая находится на подъеме и приносит обществу необходимые и желанные услуги.

Но как стать налоговым инспектором? Какая квалификация нужна? Какие инструменты доступны, чтобы сделать вас более продуктивным? И что налоговый составитель делает изо дня в день?

Чем занимается налоговый инспектор?

Большинство специалистов по подготовке налоговых деклараций подготавливают, хранят или помогают с заполнением общих налоговых форм. Помимо этих основных услуг, налоговый составитель также может защищать налогоплательщика в IRS. Это включает в себя проверки и вопросы налогового суда. Однако объем того, что может сделать налоговый агент, зависит от его полномочий и наличия у него представительских прав.

В каком-то смысле налоговых инспекторов просят служить двум господам — их клиентам и IRS. Они должны помогать своим клиентам соблюдать налоговый кодекс штата и федеральный кодекс, одновременно сводя к минимуму налоговое бремя клиента. Хотя они наняты для обслуживания своего клиента, они также должны старательно помнить о своих обязательствах перед IRS, не нарушать никаких законов и не помогать другим подавать мошенническую декларацию.

Они должны помогать своим клиентам соблюдать налоговый кодекс штата и федеральный кодекс, одновременно сводя к минимуму налоговое бремя клиента. Хотя они наняты для обслуживания своего клиента, они также должны старательно помнить о своих обязательствах перед IRS, не нарушать никаких законов и не помогать другим подавать мошенническую декларацию.

Что нужно, чтобы стать налоговым агентом?

Стать специалистом по составлению налоговых деклараций — это простой процесс, включающий несколько основных требований.

К ним относятся:

- Ноу-хау . Для большинства новых специалистов по подготовке налоговых деклараций изучение тонкостей бизнеса означает приобретение совершенно нового профессионального языка. В некоторых случаях это ноу-хау принимает форму сертификации. Но найти платформу, которая может повысить ноу-хау и помочь вам заполнить пробелы в знаниях, имеет решающее значение для успеха.

- Технология . Как и в случае с большинством профессий, наличие доступа к нужным технологиям поможет вам работать эффективно и способствует общему успеху вашего нового бизнеса. Большинство налоговых профессиональных программ помогают как с ноу-хау, так и с инструментами для выполнения самой работы.

- Клиенты

- Идентификационный номер налогоплательщика. Если вы хотите, чтобы вам платили за подготовку налоговых деклараций, первым шагом будет подача заявки и получение идентификационного номера налогоплательщика (ИНН).

Большинство налоговых профессиональных программ помогают как с ноу-хау, так и с инструментами для выполнения самой работы.

Большинство налоговых профессиональных программ помогают как с ноу-хау, так и с инструментами для выполнения самой работы.Что такое сертификация налогового инспектора IRS?

Основное требование IRS ко всем платным налоговым агентам — пройти проверку на пригодность и получить PTIN. Однако, как только вы начнете говорить о работе зарегистрированного агента, появятся дополнительные требования, такие как государственная лицензия или электронная подача идентификационных номеров (EFIN).

Как получить ИНН?

Этот процесс начинается на веб-сайте IRS и требует ежегодного продления. Однако ни за первоначальный процесс регистрации, ни за продление плата не взимается.

После выдачи ИНН налоговый инспектор обязан указывать его в каждой подготавливаемой декларации. В целом, веб-сайт IRS содержит множество полезных решений и других советов для людей, начинающих этот процесс.

Вам нужна лицензия для подготовки налоговых деклараций?

Хотя отправной точкой для любого специалиста по подготовке является процесс PTIN, «лицензия» — это не одно и то же. Чтобы стать преподователем, вам не нужна специальная лицензия. Однако в IRS, если вы хотите получить права представительства, вам нужно быть зарегистрированным агентом, дипломированным бухгалтером или адвокатом.

Однако в семи штатах требуется лицензия, если вы хотите подготовиться в этих географических регионах. И хотя многие штаты называют его «лицензией», он очень похож на федеральный PTIN — как по дизайну, так и по процессу.

Текущие штаты, требующие отдельного удостоверения, включают:

- Калифорния

- Коннектикут

- Иллинойс

- Мэриленд

- Невада

- Нью-Йорк

- Орегон

Многие штаты (если не все) освобождают от этого требования, если вы являетесь дипломированным бухгалтером или имеете другие профессиональные полномочия.

Каковы требования к электронному файлу IRS для налоговых органов?

IRS очень серьезно относится к неприкосновенности электронной файловой системы, и она стала предметом повышенного внимания, главным образом потому, что это область высокого риска потенциального взлома и мошенничества. В результате подготовительному процессу требуется немного больше работы.

Во многих отношениях требования к электронному файлу аналогичны получению PTIN. Требования к электронному файлу требуют двух дополнительных мер безопасности.

Во-первых, требуется профессиональная сертификация (например, ИНН), а также официальная копия ваших отпечатков пальцев. После подачи онлайн-документов и отправки отпечатков пальцев вы получите идентификационный номер электронной подачи (EFIN). После этого вы готовы получить доступ к порталу для подачи электронных документов.

После подачи онлайн-документов и отправки отпечатков пальцев вы получите идентификационный номер электронной подачи (EFIN). После этого вы готовы получить доступ к порталу для подачи электронных документов.

Если составитель готовит менее десяти деклараций, он не обязан подавать документы в электронном виде. Если они подали более десяти деклараций в данном году, они должны подавать в электронном виде каждую готовящуюся декларацию. Хотя есть некоторые исключения, они редки.

Что такое электронный регистрационный идентификационный номер (EFIN)?

Идентификационный номер электронной подачи (EFIN) — это номер, присваиваемый IRS составителям документов, утвержденным для участия в федеральной программе и программе штата по электронной подаче документов.

После выдачи EFIN не имеет срока действия. Однако, если вы измените свой идентификационный номер работодателя (EIN) или название вашей фирмы, вам придется либо получить новый, либо обновить его через онлайн-портал.

Важно отметить: всем, кто готовит налоги, нужен ИНН. Однако EFIN нужен только вашей фирме. Обычно требуется по одному на фирму или на физическое местонахождение.

Проще говоря: вам нужен PTIN для подготовки и EFIN для электронного файла.

Итак, не могли бы вы рассказать мне, как получить EFIN?

Это трехэтапный процесс. Вот процесс получения EFIN:

1. Создайте учетную запись электронных услуг IRS на веб-сайте IRS.

2. Заполните и отправьте заявку, чтобы стать авторизованным поставщиком электронных файлов IRS . Утверждение заявки в электронном файле IRS может занять до 45 дней, поэтому планируйте это соответствующим образом. Все кандидаты должны предоставить следующее:

- Идентификационная информация вашей фирмы

- Информация о каждом главном и ответственном должностном лице в вашей организации

- Ваш вариант поставщика электронных файлов (если вы занимаетесь подготовкой деклараций и хотите подавать электронные файлы от имени клиентов, выберите отправителя электронных деклараций или ERO)

Если главный или ответственный сотрудник является сертифицированным или лицензированным специалистом, например адвокатом, дипломированным бухгалтером или зарегистрированным агентом, он должен предоставить информацию о своем текущем профессиональном статусе.

Все остальные заявители должны предоставить карту отпечатков пальцев, которую можно получить, позвонив в IRS по бесплатному номеру 866-255-0654. Если вам нужно сдать отпечатки пальцев, обратитесь к обученному специалисту. Существуют коммерческие услуги, но ваш местный полицейский участок, скорее всего, предоставит эту услугу за умеренную плату. Затем отправьте подписанную и заполненную карточку в IRS.

3. Пройти проверку на пригодность. После того, как вы подадите заявление и сопутствующие документы, Налоговое управление проведет проверку соответствия фирмы и каждого лица, указанного в вашем заявлении в качестве главного или ответственного должностного лица. Это может включать: проверку кредитоспособности; проверка соблюдения налогового законодательства; проверка криминального прошлого; и проверка на предварительное несоблюдение требований IRS к электронному файлу . После одобрения вы получите письмо о принятии от IRS вместе с вашим EFIN.

Сколько времени нужно, чтобы стать налоговым инспектором?

Самый простой ответ на этот вопрос: за время, необходимое для подачи заявления и получения PTIN и EFIN.