Министры финансов ЕС не достигли соглашения по пакету помощи для Украины — ru.RUP

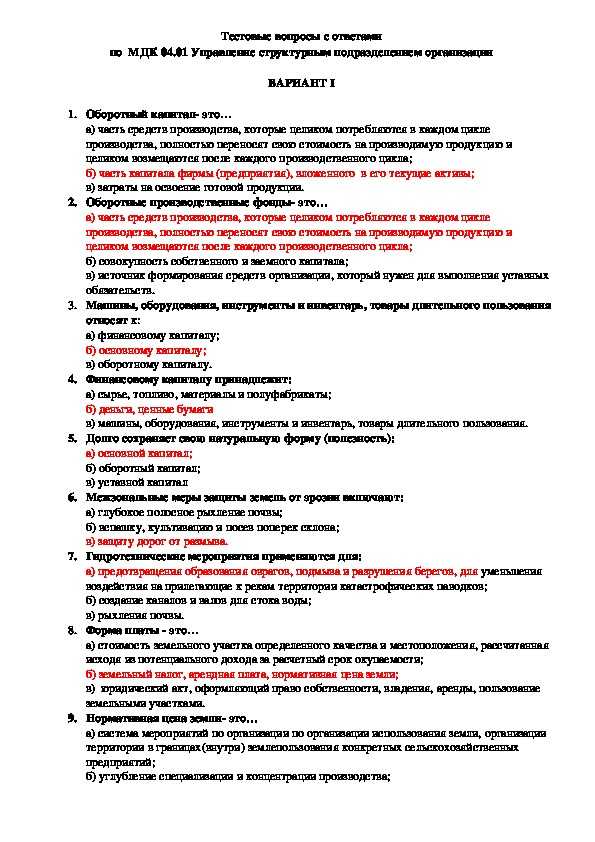

Search Login

EST

- Новости и статьи

- Меню подписчика

- Инструменты для работы

- Программы

- Подписка

- Контакт

Министры финансов ЕС во вторник не достигли соглашения по пакету помощи для Украины на следующий год, но, по словам министра финансов Аннели Аккерманн, соглашения следует достичь при первой возможности и еще в течение этого года.

Министры финансов ЕС не достигли соглашения по пакету помощи для Украины Фото: RUP

«Чтобы выиграть войну, Украине необходима вся помощь, какую мы можем предоставить, и как можно скорее. Я надеюсь, что мы достигнем соглашения еще в этом месяце, чтобы уже в январе предоставить Украине помощь», — сказала Аккерманн, представлявшая Эстонию на заседании.

По различным оценкам, дефицит финансирования Украины на 2023 год составляет около 40 млрд евро. Для его смягчения ЕС предлагает кредиты в рамках макроэкономической финансовой помощи в размере до 18 млрд евро, то есть 1,5 млрд евро в месяц.

Для его смягчения ЕС предлагает кредиты в рамках макроэкономической финансовой помощи в размере до 18 млрд евро, то есть 1,5 млрд евро в месяц.

Кредиты используются для поддержки бюджета Украины, критической инфраструктуры, здравоохранения, образовательной и прочей социальной инфраструктуры и реформ. В качестве гарантов кредитов выступают страны ЕС за счет буфера долгосрочного бюджета ЕС (MFF).

Министры также обсудили меры, которые применила Венгрия, чтобы устранить недостатки в функционировании правового государства. «Венгрия предприняла шаги для работы с поднятыми проблемами, но большая часть работы еще только предстоит и сохранившиеся недостатки следует ликвидировать», — сказала Аккерманн.

Также обсуждалось соглашение по применению директивы по минимальному налогу, но по этому вопросу единодушия не достигли. Для одобрения директивы необходима поддержка всех стран ЕС.

Все материалы рубрики

Время и определение суммы страхового возмещения

Недвижимость – надежный класс активов

Новые обязанности работодателя

Получение разрешений на основании Закона о налоге с оборота

Великобритания – страна бухгалтеров

Кибермошенничество может разорить компанию

Все материалы рубрики

Самое интересное

- 05.

12.2022

Рост цен на электроэнергию переоценен

12.2022

Рост цен на электроэнергию переоценен - 05.12.2022 Топливные фирмы: потолок цен на российскую нефть цели не достигнет

- 05.12.2022 Карилайд: деятельность министра внутренних дел Лаури Ляэнеметса незаконна

- 06.12.2022 Законопроект об устранении советских памятников направлен на первое чтение Рийгикогу

- 06.12.2022 Госсуд: для защиты деревьев с вырезаными на них крестами применимы природоохранные меры

- 07.12.2022 Министры финансов ЕС не достигли соглашения по пакету помощи для Украины

- 07.12.2022 Правовая комиссия одобрила законопроект о цифровом делопроизводстве в тюрьмах

12.2022

Рост цен на электроэнергию переоценен

12.2022

Рост цен на электроэнергию переоцененЗадай вопрос

Уважаемый читатель, наша цель — сделать именно тот журнал, который вам нравится. Сообщите нам о интересующих вас темах и документах, которые вы хотели бы найти здесь. Давайте работать вместе!

Написать

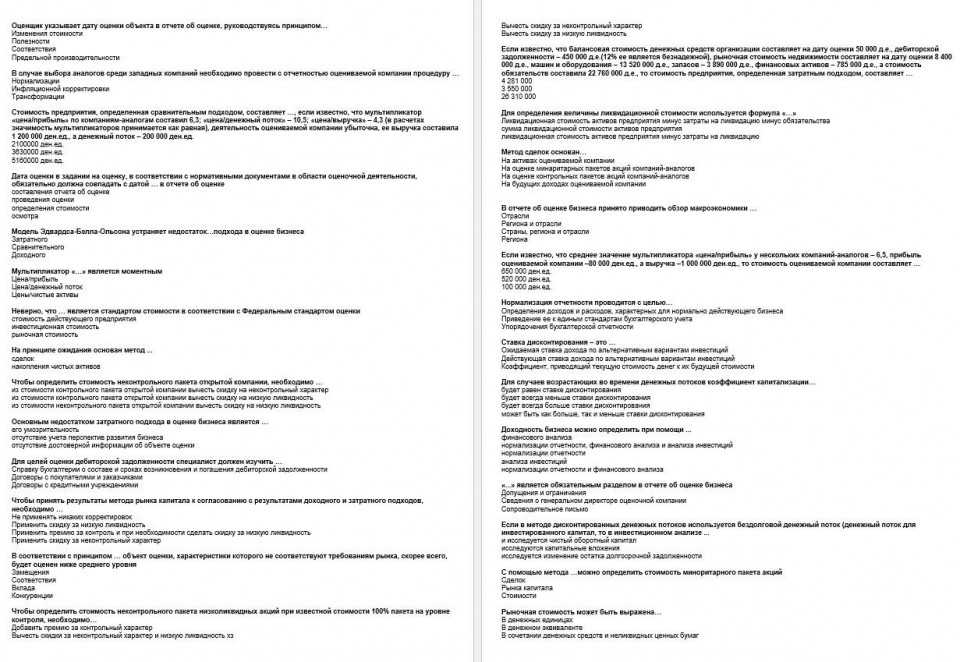

Самоучитель по бухгалтерскому учету с нуля бесплатно онлайн, Украина

Автор: Ошурков С.

Можете с нуля пройти самоучитель по бухгалтерскому учету онлайн бесплатно для начинающих (Украина).

01 Начнем самоучитель по бухгалтерскому учету с того, что разберемся с нуля, как pаботает бухучет.

Смотреть Урок 1:

В первом видео самоучителя используются:

01) План счетов бухучета,

02) Эмулятор двойной записи

Приложение к Уроку №1 самоучителя:

01) Что такое Aктивы простыми словами? >>

02) Что такое Пассивы, Доходы / Расходы, Финaнсовый результат простыми словами >>

02 Как изучать бухгалтерский учет? Урок №2: просмотрите видео >>

03 Активные, пассивные, активно-пассивные cчета в бухгалтерском учете. Урок №3: просмотр видео >>

Таблицы с полными списками счетов / субсчетов каждого типа (дополнительно к самоучителю) приведены на страницах: Таблица 1 — Активные счета, Таблица 2 — Пассивные счета, Таблица 3 — Активно-пассивные счета.

04 Аналитические и cинтетические счета. Урок 4: смотрите видео >>

Приложение к этой теме самоучителя — таблица с распространенными принципами разделения всех счетов / субсчетов:

• Аналитические счета, аналитический учет.

05 Оборотно-сальдовые ведомости

Этот урок самоучителя разбит на две части:

• Оборотно-сальдовая ведомость, первая часть урока 5, смотреть видеоурок >>;

• Оборотно-сальдовые ведомости по aналитическим счетам, вторая часть Урока №5, смотреть видео >>.

06 Структура баланса, состав активов и пасивов

Шестой урок самоучителя разбит на две части:

• Структура баланса, первая часть Урока №6, просмотрите видео >>;

• Сюрпризы структуры реального баланса, заполнение отдельных строк. Почему активные счета встречаются в пассиве и пассивные счета встречаются в активе? Вторая часть Уpока №6, просмотрите видео >>

07 Структура плана счетов, Урок №7, просмотр видео >>

Принципы разбиения плана счетов на отдельные классы, назначение и использование в отчетности этих классов.

08 Учет покупки / продажи товаров

Восьмой урок состоит из таких трех частей:

01) Основы учета купли / продажи товаров, первая часть урока №8, смотрите видео >>

02) Купля / продажа товаров плательщиком НДС, вторая часть урока №8, смотрите видео >> [+ составляем баланс нашего условного предприятия после покупки и продажи]

03) Аналитический учет купли / продажи товаров, третья часть урока №8, смотрите видео >> (немножко практики в программе ведения бухучета)

09 Расмотрение методов оценки выбытия запасов, Урок №9, смотреть видео >>

Эта тема — общая для всех запасов.

10 Транспортно-заготовительные расходы (ТЗР)

Десятый урок состоит из 2 видео:

• учет ТЗР прямим методом, первая часть урока №10, промотрите видео >>

• учет ТЗР на субсчете по среднему проценту, вторая часть урока №10, промотрите видео >>

11 Расходы на доставку наших товаров покупателям, Урок №11, промотр видео >>

Ситуация противоположна рассмотренной в предыдущем уроке.

12 Учет расходов на сбыт, смотрите видео >> [12-й урок]

Предыдущая тема — лишь частный случай расходов на сбыт.

13 Учет административных расходов, Урок №13, смотреть видео >>

Этот вид расходов касается всех работающих предприятий.

14 Учет расходов будущих периодив, промотрите видео >> [14-й урок]

Это первая тема, когда расходы относятся на финрезультат предприятия на протяжении нескольких месяцев / лет.

15 Учет нематериальних активов, Урок №15, просмотр видео >>

16 Учет основных средств, Урок №16, смотрите видео >>

Продолжение следует …

Подписывайтесь на новые видео:

Как война в Украине может повлиять на отделы бухгалтерского учета

Война между Украиной и Россией оказала влияние на компании и их отделы бухгалтерского учета и финансовой отчетности, которые сейчас изучают такие вопросы, как обесценение активов и риск национализации.

Однако главным приоритетом должны быть люди компании, сказал Майк Рубл, партнер PwC Trust Solutions, в эпизоде подкаста Off the Books.

«Мы можем заниматься бухгалтерией и цифрами, но самое главное — обеспечить безопасность людей», — сказал Майк.

Бухгалтерские отделы с клиентами или сотрудниками в России или Украине отдают приоритет заботе о своих сотрудниках, а также предоставляют соответствующую информацию и минимизируют финансовое влияние на результаты деятельности для инвесторов и заинтересованных сторон.

Для некоторых компаний забота о сотрудниках означает временное или постоянное закрытие офисов и выплату компенсации для обеспечения их безопасности. Это может привести к списанию, аналогичному тому, что произошло с некоторыми предприятиями в результате закрытия из-за COVID-19, или к различиям в том, как признаются расходы. По словам Майка, в случае выплаты зарплаты сотрудникам, которые не могут приступить к работе, организации должны по-другому смотреть на эти расходы, если они собираются получить экономическую выгоду в будущем. Это часть того, что пытаются учитывать бухгалтерские команды, объяснил он в подкасте.

Это часть того, что пытаются учитывать бухгалтерские команды, объяснил он в подкасте.

Поскольку стоимость активов быстро меняется во время кризиса в Украине, группам бухгалтеров необходимо подумать, как и когда возобновится работа, если вообще возобновится. Это будет важным фактором, поскольку они оценивают, требуется ли списание активов в их бухгалтерских книгах. Майк обрисовал некоторые общие шаги, которые могут предпринять компании с подозрением на обесценение активов:

1. Определить активы

Изучить такие элементы, как запасы, клиенты и дебиторская задолженность, связанные с организацией. Соберите цифры, чтобы определить, что у вас было, когда начался кризис.

2. Оценка материальных активов

Анализ основных средств. Если здания были разрушены, спишите эти активы. Если они повреждены, определите, можете ли вы возместить ущерб, зарегистрировать обесценение или скорректировать амортизируемый срок службы актива. Для этого необходимо решить, в какой степени организация сможет использовать активы в будущем.

3. Найдите время для проверки гудвила на предмет обесценения

В условиях такой неопределенности важно рассмотреть объективные доказательства. Посмотрите, какие клиенты у вас еще есть в этом районе и как изменились затраты. Это всего лишь несколько вопросов, на которые бухгалтеры должны ответить, чтобы убедиться, что их обесценение является корректным и точным.

Не зная, когда может закончиться война, многие организации задаются вопросом, как подходить к проверкам и отчетам.

«Вы должны иметь дело с тем, что вы знаете на дату, когда вы делаете эти оценки», — объяснил Майк. Он также сказал, что реальность такова, что некоторые организации уже планируют различные сценарии, такие как национализация, когда правительство захватывает активы.

Потеря контроля над этими активами в России и Украине может привести к деконсолидации, когда связанные лица будут фактически удалены из консолидированной финансовой отчетности компании и рассматриваться как инвестиции.

Чтобы узнать больше из разговора Майка с Off the Books о влиянии войны в Украине на бухгалтерский учет, прослушайте выпуск:

Бухгалтерский учет в Украине | По стране | Ресурсы

Бухгалтерский учет в Украине | По стране | Ресурсы | ICAEWперейти к содержанию

ICAEW.com лучше работает с включенным JavaScript.

Актуальная информация и базовые знания могут помочь поддерживать и развивать ваш бизнес на международном уровне. На этой странице вы можете получить доступ к целому ряду статей, книг и онлайн-ресурсов, содержащих быстрые ссылки на такую информацию, как стандарты бухгалтерского учета, сравнения GAAP и базовые знания.

Стандарты бухгалтерского учета

Украина

Обновления стандартов бухгалтерского учета и справочная информация из службы Deloitte IAS Plus.

Организации-члены и страновые профили: Украина

IFAC

Профиль нормативно-правовой базы, включая информацию о нормативно-правовой базе бухгалтерского учета и аудита, регулировании профессии и принятии международных стандартов.

Бухгалтерские ассоциации и группы

Для региональных организаций и сетей см. наш список международных бухгалтерских органов

Принятие МСФО

Использование стандартов МСФО по юрисдикциям: Украина

Справочная информация о стране, подготовленная Фондом МСФО, с примечаниями о степени применения МСФО, соответствующем юрисдикционном органе, утверждении МСФО и переводе стандартов.

Статьи в Интернете

Библиотека предоставляет доступ к ведущим журналам по бизнесу, финансам и менеджменту. Эти журналы доступны вошедшим в систему членам ICAEW, студентам ACA и другим уполномоченным пользователям в соответствии с условиями использования поставщиков.

Статьи и книги в фонде Библиотеки

Избранные книги

Каждая выбранная книга содержит определенную бухгалтерскую информацию по этой стране или территории; нажмите на ссылки для более подробной информации.

Европейское руководство по бухгалтерскому учету (5-е изд.)

Дэвид Александр и Саймон Арчер (ред.) (2003 г.)

Главы по отдельным странам и регионам содержат справочную информацию, политику и практику бухгалтерского учета, обсуждают форму и содержание опубликованных финансовых отчетов и предлагают образцы счетов.

Дополнительные ресурсы

Чтобы узнать, как брать книги в библиотеке, ознакомьтесь с нашим руководством по аренде книг. Вы можете получить копии статей или выдержки из книг и отчетов по почте или электронной почте через нашу службу доставки документов.

Не можете найти то, что ищете?

Если у вас возникли проблемы с поиском необходимой информации, обратитесь в Библиотечно-информационную службу. Свяжитесь с нами по телефону +44 (0)20 7920 8620, через веб-чат или по электронной почте library@icaew.