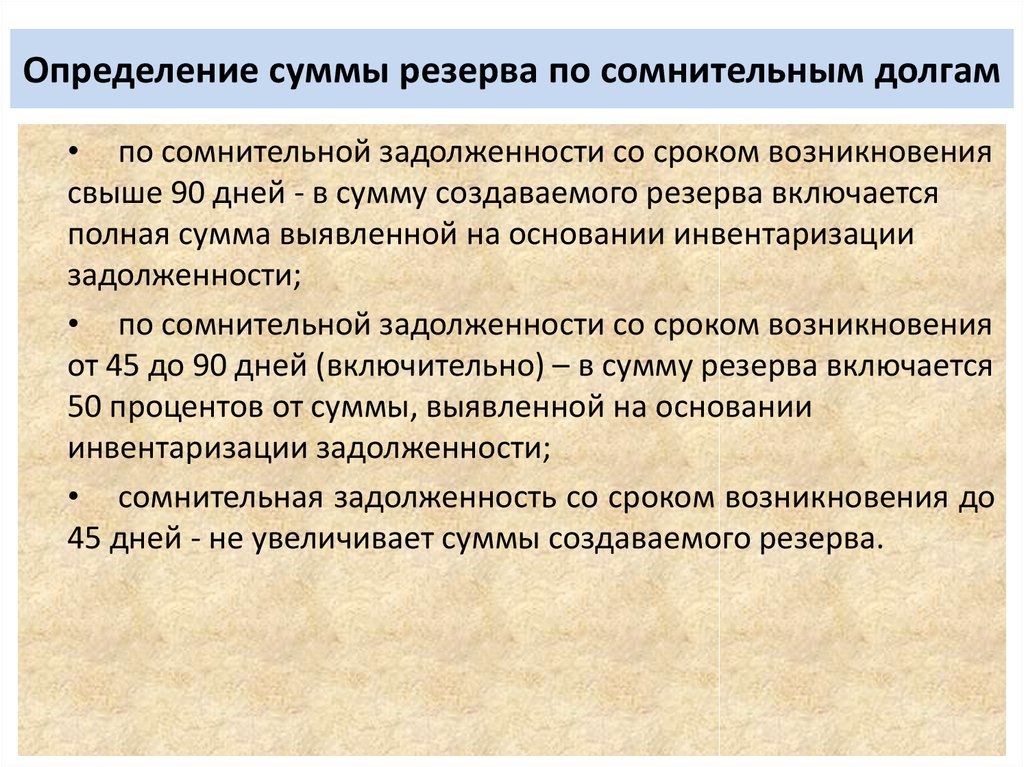

Сумма (математика) | это… Что такое Сумма (математика)?

У этого термина существуют и другие значения, см. сумма.

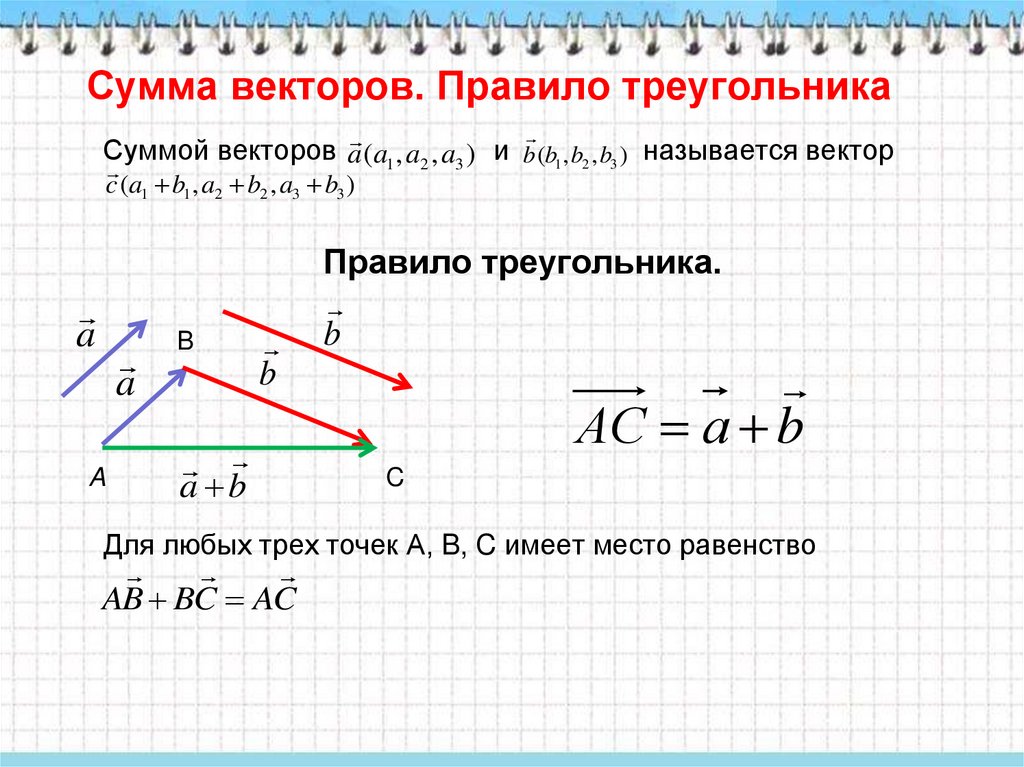

Су́мма (лат. summa — итог, общее количество), результат сложения величин (чисел, функций, векторов, матриц и т. д.). Общими для всех случаев являются свойства коммутативности, ассоциативности, а также дистрибутивности по отношению к умножению (если для рассматриваемых величин умножение определено), то есть выполнение соотношений:

а + b = b + aа + (b + с) = (а + b) + с(а + b) с = ас + bcс (а + b) = ca + cb

В теории множеств суммой (или объединением) множеств называется множество, элементами которого являются все элементы слагаемых множеств, взятые без повторений.

Содержание

|

также

такжеОпределенная сумма

Часто для краткости сумму n слагаемых ak, ak+1, …, aN обозначают заглавной греческой буквой Σ (сигма):

Это обозначение называют определённой (конечной) суммой по i от k до N.

Для удобства вместо иногда пишут , где — некоторое соотношение для , таким образом это конечная сумма всех , где

Свойства определённой суммы

Примеры

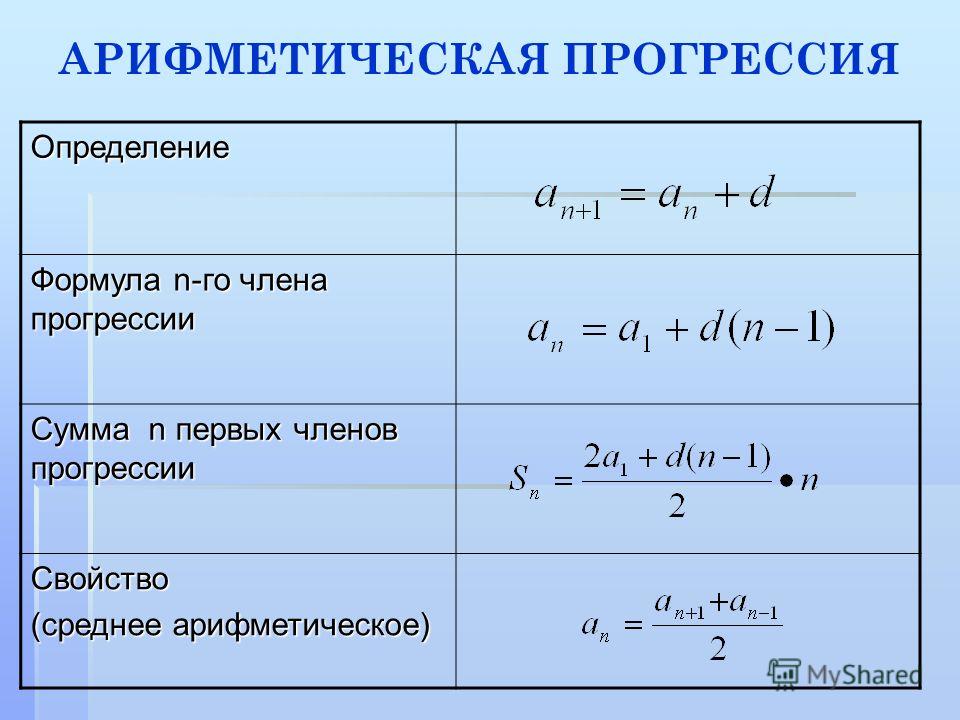

1. Сумма арифметической прогрессии:

2. Сумма геометрической прогрессии:

3.

Почему это так

4.

Почему это так

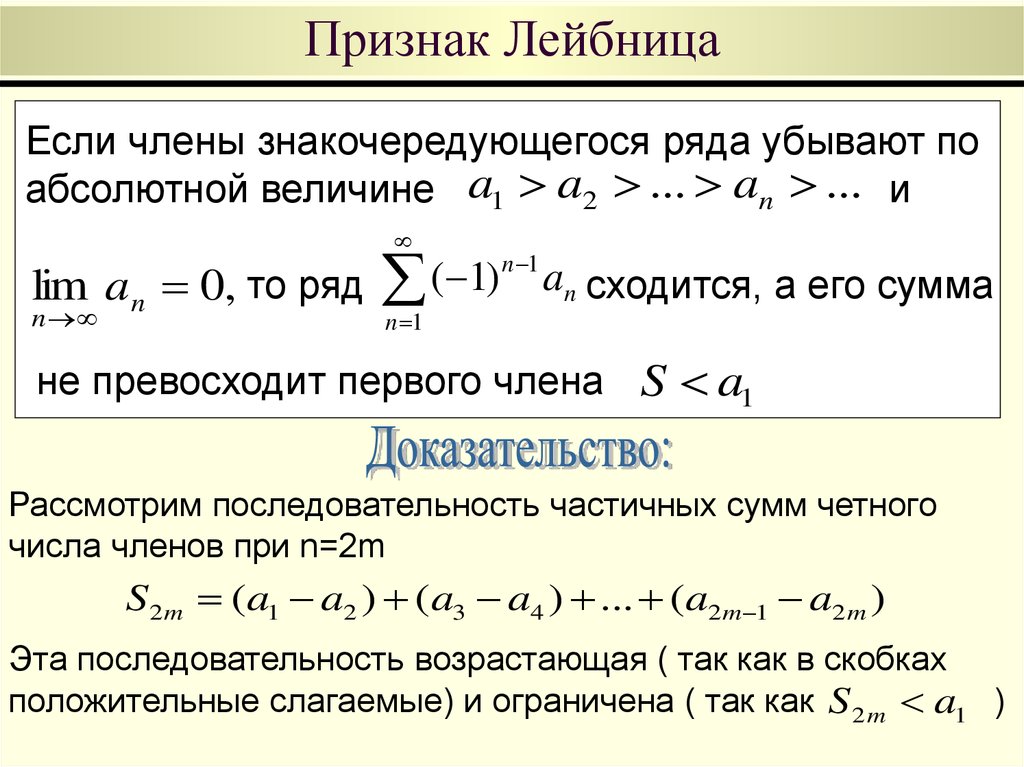

Доказательство:

5.

Почему это так

Доказательство:

- Стоит заметить, что при получаем , а это последовательность равенств следующего вида:

- Стоит заметить, что при получаем , а это последовательность равенств следующего вида:

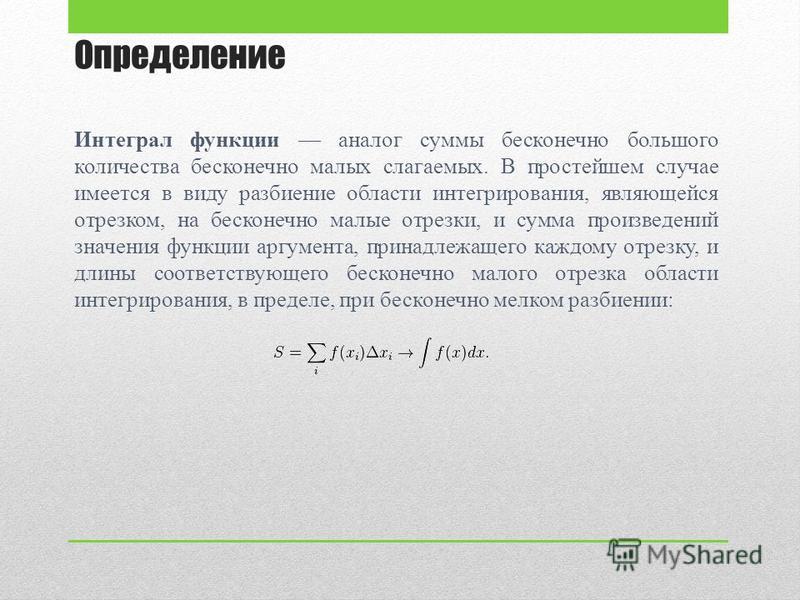

Неопределённая сумма

Неопределённой суммой по называется такая функция , обозначаемая , что .

Формула Ньютона-Лейбница

Основная статья: Теорема Ньютона-Лейбница

Если найдена неопределённая сумма , то .

Этимология

Латинское слово summa переводится как «главный пункт», «сущность», «итог». С XV века слово начинает употребляться в современном смысле, появляется глагол «суммировать» (1489 год).

Это слово проникло во многие современные языки: сумма в русском, sum в английском, somme во французском.

Специальный символ для обозначения суммы (S) первым ввёл Эйлер в 1755 году. Как вариант, использовалась греческая буква Сигма Σ. Позднее ввиду связи понятий суммирования и интегрирования, S также использовали для обозначения операции интегрирования.

Литература

Фихтенгольц Г.М. Курс дифференциального и интегрального исчесления. — седьмое. — М.: Наука, 1969. — Т. 1. — 608 с. — 100 000 экз.

См. также

- Контрольная сумма

Сумма (математика) | это.

.. Что такое Сумма (математика)?

.. Что такое Сумма (математика)?У этого термина существуют и другие значения, см. сумма.

Су́мма (лат. summa — итог, общее количество), результат сложения величин (чисел, функций, векторов, матриц и т. д.). Общими для всех случаев являются свойства коммутативности, ассоциативности, а также дистрибутивности по отношению к умножению (если для рассматриваемых величин умножение определено), то есть выполнение соотношений:

а + b = b + aа + (b + с) = (а + b) + с(а + b) с = ас + bcс (а + b) = ca + cb

В теории множеств суммой (или объединением) множеств называется множество, элементами которого являются все элементы слагаемых множеств, взятые без повторений.

Содержание

|

также

такжеОпределенная сумма

Часто для краткости сумму n слагаемых ak, ak+1, …, aN обозначают заглавной греческой буквой Σ (сигма):

Это обозначение называют определённой (конечной) суммой по i от k до N.

Для удобства вместо иногда пишут , где — некоторое соотношение для , таким образом это конечная сумма всех , где

Свойства определённой суммы

Примеры

1. Сумма арифметической прогрессии:

2. Сумма геометрической прогрессии:

3.

Почему это так

4.

Почему это так

Доказательство:

5.

Почему это так

Доказательство:

- Стоит заметить, что при получаем , а это последовательность равенств следующего вида:

- Стоит заметить, что при получаем , а это последовательность равенств следующего вида:

Неопределённая сумма

Неопределённой суммой по называется такая функция , обозначаемая , что .

Формула Ньютона-Лейбница

Основная статья: Теорема Ньютона-Лейбница

Если найдена неопределённая сумма , то .

Этимология

Латинское слово summa переводится как «главный пункт», «сущность», «итог». С XV века слово начинает употребляться в современном смысле, появляется глагол «суммировать» (1489 год).

Это слово проникло во многие современные языки: сумма в русском, sum в английском, somme во французском.

Специальный символ для обозначения суммы (S) первым ввёл Эйлер в 1755 году. Как вариант, использовалась греческая буква Сигма Σ. Позднее ввиду связи понятий суммирования и интегрирования, S также использовали для обозначения операции интегрирования.

Литература

Фихтенгольц Г.М. Курс дифференциального и интегрального исчесления. — седьмое. — М.: Наука, 1969. — Т. 1. — 608 с. — 100 000 экз.

См. также

- Контрольная сумма

Как рассчитать и интерпретировать результат

Оглавление

Содержание

Какой R-квадрат?

Понимание R-квадрата

Вычисление R-квадрата

Часто задаваемые вопросы

Суть

К

Скотт Невил

Полная биография

Скотт Невил — опытный внештатный писатель и редактор с подтвержденным опытом публикации контента для The Balance, Investopedia и ClearVoice. Он углубляется в создание информативного и действенного контента о денежно-кредитной политике, экономике, инвестициях, финансовых технологиях и криптовалюте. Покинув корпорацию морской пехоты США в 2014 году, он посвятил себя финансовому анализу, фундаментальному анализу и исследованиям рынка, строго придерживаясь сроков и стиля AP, а также благодаря настойчивому обеспечению качества.

Он углубляется в создание информативного и действенного контента о денежно-кредитной политике, экономике, инвестициях, финансовых технологиях и криптовалюте. Покинув корпорацию морской пехоты США в 2014 году, он посвятил себя финансовому анализу, фундаментальному анализу и исследованиям рынка, строго придерживаясь сроков и стиля AP, а также благодаря настойчивому обеспечению качества.

Узнайте о нашем редакционная политика

Обновлено 13 апреля 2023 г.

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна — контент-маркетолог, писатель и специалист по проверке фактов. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Узнайте о нашем редакционная политика

Инвестопедия / Джули Бэнг

Что такое коэффициент детерминации?

Коэффициент детерминации — это статистическое измерение, которое исследует, как различия в одной переменной могут быть объяснены различием во второй переменной при прогнозировании исхода данного события. Другими словами, этот коэффициент, более известный как r-квадрат (или r 2 ), оценивает, насколько сильна линейная связь между двумя переменными, и инвесторы в значительной степени полагаются на него при проведении анализа тенденций.

Другими словами, этот коэффициент, более известный как r-квадрат (или r 2 ), оценивает, насколько сильна линейная связь между двумя переменными, и инвесторы в значительной степени полагаются на него при проведении анализа тенденций.

Этот коэффициент обычно отвечает на следующий вопрос: если акция котируется в индексе и ее цена меняется, какой процент движения цены приходится на движение цены индекса?

Ключевые выводы

- Коэффициент детерминации представляет собой сложную идею, основанную на статистическом анализе данных и финансовом моделировании.

- Коэффициент детерминации используется для объяснения связи между независимой и зависимой переменной.

- Коэффициент детерминации обычно называют r-квадратом (или r 2 ) из-за статистической величины, которую он представляет.

- Этот показатель представлен значением от 0,0 до 1,0, где значение 1,0 указывает на идеальную корреляцию. Таким образом, это надежная модель для будущих прогнозов, а значение 0,0 предполагает, что цены на активы не являются функцией зависимости от индекса.

R-Squared

Понимание коэффициента детерминации

Коэффициент детерминации — это мера, используемая для объяснения того, насколько изменчивость одного фактора обусловлена его связью с другим фактором. Эта корреляция представлена как значение от 0,0 до 1,0 (от 0% до 100%).

Значение 1,0 указывает на 100% корреляцию цен и, таким образом, является надежной моделью для будущих прогнозов. Значение 0,0 предполагает, что модель показывает, что цены не являются функцией зависимости от индекса.

Таким образом, значение 0,20 предполагает, что 20% движения цены актива можно объяснить индексом, а значение 0,50 указывает, что им можно объяснить 50% движения цены актива, и так далее.

Коэффициент детерминации представляет собой квадрат коэффициента корреляции, также известного в статистике как «r». Значение «r» может привести к отрицательному числу, но поскольку r-квадрат — это результат «r», умноженный сам на себя (или возведенный в квадрат), r 2 не может дать отрицательное число — независимо от того, что найдено на Интернет — квадрат отрицательного числа всегда является положительным значением.

Расчет коэффициента детерминации

Рассчитать коэффициент детерминации. Это делается путем создания графика рассеяния данных и линии тренда.

Например, если бы вам нужно было построить цены закрытия для акций S&P 500 и Apple (Apple указана в S&P 500) для торговых дней с 21 декабря 2022 г. по 20 января 2023 г., вы бы собрали цены как показано в таблице ниже.

| Дневное закрытие S&P | APPL Ежедневное закрытие | |

|---|---|---|

| 20 января | 3972,61 $ | 137,87 $ |

| 19 | $3,898,85 | 135,27 $ |

| 18 | 3928,86 $ | 135,21 $ |

| 17 | 3990,97 $ | 135,94 $ |

| 13 | 3999,09 $ | 134,76 $ |

| 12 | 3983,17 $ | 133,41 $ |

| 11 | 3969,61 $ | 133,49 $ |

| 10 | 3 919,25 $ | 130,73 $ |

| 9 | 3 892,09 $ | 130,15 $ |

| 6 | 3 895,08 $ | 129,62 $ |

| 5 | 3 808,10 $ | 125,02 $ |

| 4 | 3 852,97 $ | 126,36 $ |

| 3 | 3 824,14 $ | 125,07 $ |

| 30 декабря | 3 839,50 $ | 139,93 $ |

| 29 | 3 849,28 $ | 129,61 $ |

| 28 | 3783,22 $ | 126,04 $ |

| 27 | 3 829,25 $ | 130,03 $ |

| 23 | 3 844,82 $ | 131,86 $ |

| 22 | 3 822,39 $ | 132,23 $ |

| 21 | 3 878,44 $ | 135,45 $ |

Затем вы должны создать точечную диаграмму. На графике то, насколько хорошо данные соответствуют регрессионной модели, называется 9.0274 качество подгонки, , которое измеряет расстояние между линией тренда и всеми точками данных, разбросанными по всей диаграмме.

На графике то, насколько хорошо данные соответствуют регрессионной модели, называется 9.0274 качество подгонки, , которое измеряет расстояние между линией тренда и всеми точками данных, разбросанными по всей диаграмме.

Электронные таблицы

В большинстве электронных таблиц используется одна и та же формула для расчета r 2 набора данных. Итак, если данные находятся в столбцах A и B на вашем листе:

= RSQ (A1: A10, B1: B10)

Используя эту формулу и выделив соответствующие ячейки для цен S&P 500 и Apple, вы получите r 2 на уровне 0,347, что позволяет предположить, что две цены менее коррелированы, чем если бы r 2 находился в диапазоне от 0,5 до 1,0.

Расчет вручную

Расчет коэффициента детерминации вручную включает несколько этапов. Сначала вы собираете данные, как в предыдущей таблице. Во-вторых, вам нужно рассчитать все необходимые значения, как показано в этой таблице, где:

- x= дневное закрытие S&P 500

- y = дневное закрытие APPL

| х | x2 | и | у2 | ху | |

|---|---|---|---|---|---|

| 20 января | 3972,61 $ | $15 781 630,21 | 137,87 $ | 19 008,14 $ | $547 703,74 |

| 19 | 3 898,85 $ | $15 201 031,32 | 135,27 $ | $18 297,97 | $527 397,44 |

| 18 | 3928,86 $ | $15 435 940,90 | 135,21 $ | $18 281,74 | 531 221,16 $ |

| 17 | 3990,97 $ | $15 927 841,54 | 135,94 $ | $18 479,68 | $542 532,46 |

| 13 | 3999,09 $ | $15 992 720,83 | 134,76 $ | $18 160,26 | $538 917,37 |

| 12 | 3983,17 $ | $15 865 643,25 | 133,41 $ | $17 798,23 | $531 394,71 |

| 11 | 3969,61 $ | $15 757 803,55 | 133,49 $ | $17 819,58 | $529 903,24 |

| 10 | 3 919,25 $ | 15 360 520,56 $ | 130,73 $ | 17 090,33 $ | $512 363,55 |

| 9 | 3 892,09 $ | $15 148 364,57 | 130,15 $ | 16 939,02 $ | $506 555,51 |

| 6 | 3 895,08 $ | $15 171 648,21 | 129,62 $ | 16 801,34 $ | $504 880,27 |

| 5 | 3 808,10 $ | $14 501 625,61 | 125,02 $ | $15 630,00 | 476 088,66 $ |

| 4 | 3 852,97 $ | $14 845 377,82 | 126,36 $ | $15 966,85 | 486 861,29 $ |

| 3 | 3 824,14 $ | $14 624 046,74 | 125,07 $ | $15 642,50 | 478 285,19 $ |

| 30 декабря | 3 839,50 $ | $14 741 760,25 | 139,93 $ | $19 580,40 | $537 261,24 |

| 29 | 3 849,28 $ | $14 816 956,52 | 129,61 $ | $16 798,75 | 498 905,18 $ |

| 28 | 3783,22 $ | $14 312 753,57 | 126,04 $ | 15 886,08 $ | 476 837,05 $ |

| 27 | 3 829,25 $ | $14 663 155,56 | 130,03 $ | 16 907,80 $ | 497 917,38 $ |

| 23 | 3 844,82 $ | $14 782 640,83 | 131,86 $ | 17 387,06 $ | $506 977,97 |

| 22 | 3 822,39 $ | $14 610 665,31 | 132,23 $ | $17 484,77 | $505 434,63 |

| 21 | 3 878,44 $ | $15 042 296,83 | 135,45 $ | $18 346,70 | $525 334,70 |

| Сумма (Σ) | 77 781,69 $ | $302 584 424,00 | 2 638,05 $ | $348 307,23 | $10 262 772,73 |

Далее используйте эту формулу и подставьте значения для каждой строки таблицы, где 92 \\\конец{выровнено} r2=([20(302 584 424)−(77 781,69)2]×[20(348 307,23)−(2 638,05)2]20(10 262 772,73)−(77 781,69)(2 638,05))2

:

1. ( 20 × 10 , 262 , 772,73 ) − ( 77 , 781,69 × 2 , 638.05 ) «=» 63 , 467,32 2. ( ( 20 × 302 , 584 , 424 ) − ( 77 , 781,69 ) 2 «=» 1 , 697 , 180,74 «=» 1 , 302,76 3. ( ( 20 × 10 , 262 , 772,73 ) − ( 2 , 638.05 ) 2 «=» 6 , 836,85 «=» 82,69 \begin{выровнено}&1. \ крошечный { ( 20 \ умножить на 10 262 772,73 ) — ( 77 781,692 = 0,347\конец{выровнено}

(1 302,76 × 82,6963 467,32)2=0,347

( 20 × 10 , 262 , 772,73 ) − ( 77 , 781,69 × 2 , 638.05 ) «=» 63 , 467,32 2. ( ( 20 × 302 , 584 , 424 ) − ( 77 , 781,69 ) 2 «=» 1 , 697 , 180,74 «=» 1 , 302,76 3. ( ( 20 × 10 , 262 , 772,73 ) − ( 2 , 638.05 ) 2 «=» 6 , 836,85 «=» 82,69 \begin{выровнено}&1. \ крошечный { ( 20 \ умножить на 10 262 772,73 ) — ( 77 781,692 = 0,347\конец{выровнено}

(1 302,76 × 82,6963 467,32)2=0,347

Вы можете видеть, как это может стать очень утомительным с большим количеством места для ошибок, особенно если вы используете более чем несколько недель торговых данных.Интерпретация коэффициента детерминации

Когда у вас есть коэффициент детерминации, вы используете его для оценки того, насколько близко движение цены оцениваемого актива соответствует движению цены индекса или эталона. В примере с Apple и S&P 500 коэффициент детерминации для периода составил 0,347.

Поскольку 1,0 демонстрирует высокую корреляцию, а 0,0 — отсутствие корреляции, 0,357 показывает, что движения цен на акции Apple в некоторой степени коррелируют с индексом.

Apple котируется во многих индексах, поэтому вы можете рассчитать r 2 , чтобы определить, соответствует ли оно движениям цен любых других индексов.

Один аспект, который следует учитывать, заключается в том, что r-квадрат не говорит аналитикам, является ли значение коэффициента детерминации хорошим или плохим по своей сути. Они могут по своему усмотрению оценить значение этой корреляции и то, как ее можно применить в будущем анализе тенденций.

Как интерпретировать коэффициент детерминации?

Коэффициент детерминации показывает, насколько взаимосвязаны одна зависимая и одна независимая переменные. Также называется r 2 (r-квадрат), значение должно находиться в диапазоне от 0,0 до 1,0. Чем ближе к 0,0, тем меньше коррелирует зависимое значение. Чем ближе к 1,0, тем больше коррелирует значение.

Что R-квадрат говорит вам в регрессии?

Сообщает вам, есть ли зависимость между двумя значениями и насколько сильно одно значение зависит от другого.

Что делать, если коэффициент детерминации больше 1?

Коэффициент детерминации не может быть больше единицы, поскольку формула всегда дает число от 0,0 до 1,0. Если он больше или меньше этих цифр, что-то не так.

Суть

Коэффициент детерминации — это отношение, показывающее, насколько одна переменная зависит от другой переменной. Инвесторы используют его, чтобы определить, насколько движение цены актива коррелирует с его котируемым индексом.

Когда r 2 актива ближе к нулю, он не демонстрирует зависимости от индекса; если его r 2 ближе к 1,0, он больше зависит от движения цены, которое делает индекс.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Насдак. «Исторические данные APPL».

Насдак. «Исторические данные SPX».

26 Кодекс США § 1001 – Определение суммы и признание прибыли или убытка | Кодекс США | Закон США

(a) Расчет прибыли или убытка

Прибыль от продажи или иного отчуждения имущества представляет собой превышение полученной суммы над скорректированной базой, предусмотренной в разделе 1011 для определения прибыли, а убытком является превышение скорректированной базы, предусмотренной в таком разделе для определения убыток сверх реализованной суммы.

(b) Сумма реализации Сумма, полученная от продажи или иного отчуждения имущества, представляет собой сумму любых полученных денег плюс справедливую рыночную стоимость полученного имущества (кроме денег). При определении реализованной суммы:

При определении реализованной суммы:

(1)

не должны учитываться суммы, полученные в качестве возмещения налогов на недвижимое имущество, которые рассматриваются в соответствии с разделом 164(d) как возложенные на покупателя, и

(2)

должны учитываться суммы, представляющие собой налоги на недвижимое имущество, которые рассматриваются в соответствии с разделом 164(d) как налагаемые на налогоплательщика, если такие налоги должны быть уплачены покупателем.

(c) Признание прибыли или убытка

Если иное не предусмотрено в данном подзаголовке, признается вся сумма прибыли или убытка, определенная в соответствии с настоящим разделом, при продаже или обмене имущества.

(d) Продажа в рассрочку

Ничто в этом разделе не должно толковаться как препятствующее (в случае продажи имущества по договору, предусматривающему оплату в рассрочку) налогообложения той части любого платежа в рассрочку, которая представляет собой доход или прибыль в том году, в котором такой платеж получен.

(e) Определенные срочные проценты

(1) В целом

При определении прибыли или убытка от продажи или иного отчуждения срочной доли в имуществе та часть скорректированной базы такой доли, которая определяется в соответствии с разделом 1014, 1015 или 1041 (в той мере, в какой такая скорректированная база часть всей скорректированной базы имущества) не учитываются.

(2) Определение термина «доля в имуществе» Для целей параграфа (1) термин «интерес в имуществе» означает—

(А)

пожизненный интерес в собственности,

(B)

проценты в собственности на срок в несколько лет или

(C)

доход в доверительном управлении.

(3) Исключение

Пункт (1) не применяется к продаже или иному отчуждению, являющемуся частью сделки, при которой вся доля собственности передается какому-либо лицу или лицам.