От действий над матрицами к пониманию их сути… / Хабр

Очень уважаю людей, которые имеют смелость заявить, что они что-то не понимают. Сам такой. То, что не понимаю, — обязательно должен изучить, осмыслить, понять. Статья «Математика на пальцах», и особенно матричная запись формул, заставили меня поделиться своим небольшим, но, кажется, немаловажным опытом работы с матрицами.

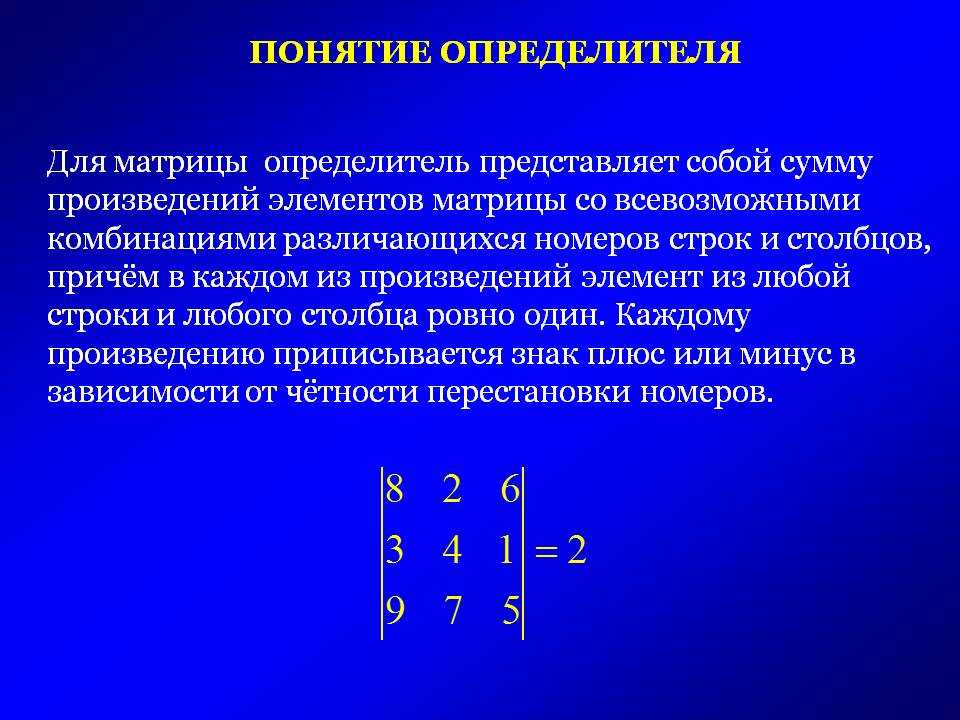

Лет эдак 20 назад довелось мне изучать высшую математику в вузе, и начинали мы с матриц (пожалуй, как и все студенты того времени). Почему-то считается, что матрицы — самая лёгкая тема в курсе высшей математики. Возможно — потому, что все действия с матрицами сводятся к знанию способов расчёта определителя и нескольких формул, построенных — опять же, на определителе. Казалось бы, всё просто. Но… Попробуйте ответить на элементарный вопрос — что такое определитель, что означает число, которое вы получаете при его расчёте? (подсказка: вариант типа «определитель — это число, которое находится по определённым правилам» не является правильным ответом, поскольку говорит о методе получения, а не о самой сути определителя).

Сразу хочу сказать, что я не математик ни по образованию, ни по должности. Разве что мне интересна суть вещей, и я порой пытаюсь до них «докопаться». Так же было и с определителем: нужно было разобраться со множественной регрессией, а в этом разделе эконометрики практически всё делается через… матрицы, будь они неладны. Вот и пришлось мне самому провести небольшое исследование, поскольку ни один из знакомых математиков не дал внятного ответа на поставленный вопрос, изначально звучавший как «что такое определитель». Все утверждали, что определитель — это такое число, которое особым образом посчитано, и если оно равно нулю, то… В общем, как в любом учебнике по линейной алгебре. Спасибо, проходили.

Если какую-то идею придумал один человек, то другой человек должен быть в состоянии её понять (правда, для этого порой приходится вооружаться дополнительными знаниями). Обращение к «великому и могучему» поисковику показало, что «площадь параллелограмма равна модулю определителя матрицы, образованной векторами — сторонами параллелограмма».

Получается, что для одномерного пространства определитель — это длина отрезка, для плоскости — площадь фигуры, для трёхмерной фигуры — её объём… дальше идут n-мерные пространства, вообразить которые нам не дано. Если объём фигуры (то есть определитель для матрицы 3*3) равен нулю, то это означает, что сама фигура не является трёхмерной (она может быть при этом двухмерной, одномерной или вообще представлять собой точку). Ранг матрицы — это истинная (максимальная) размерность пространства, для которого определитель не равен нулю.

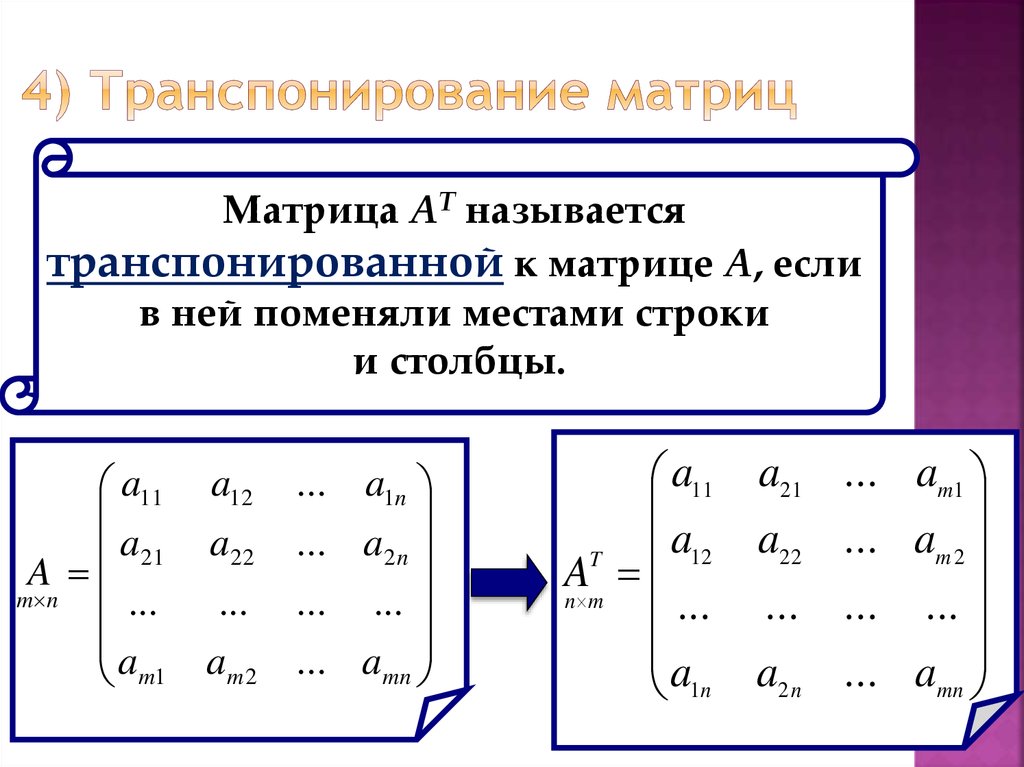

Так, с определителем почти всё понятно: он определяет «объёмность» фигуры, образованной описанными системой уравнений векторами (хотя непонятно, почему его значение не зависит от того, имеем мы дело с исходной матрицей, или с транспонированной — возможно, транспонирование — это вид аффинного преобразования?). Теперь нужно разобраться с действиями над матрицами…

Теперь нужно разобраться с действиями над матрицами…

Если матрица — это система уравнений (а иначе зачем нам таблица каких-то цифр, не имеющих к реальности никакого отношения?), то мы можем с ней делать разные вещи. Например, можем сложить две строки одной и той же матрицы, или умножить строку на число (то есть каждый коэффициент строки умножаем на одно и то же число). Если у нас есть две матрицы с одинаковыми размерностями, то мы их можем сложить (главное, чтобы при этом мы не сложили бульдога с носорогом — но разве математики, разрабатывая теорию матриц, думали о таком варианте развития событий?). Интуитивно понятно, тем более что в линейной алгебре иллюстрациями подобных операций являются системы уравнений.

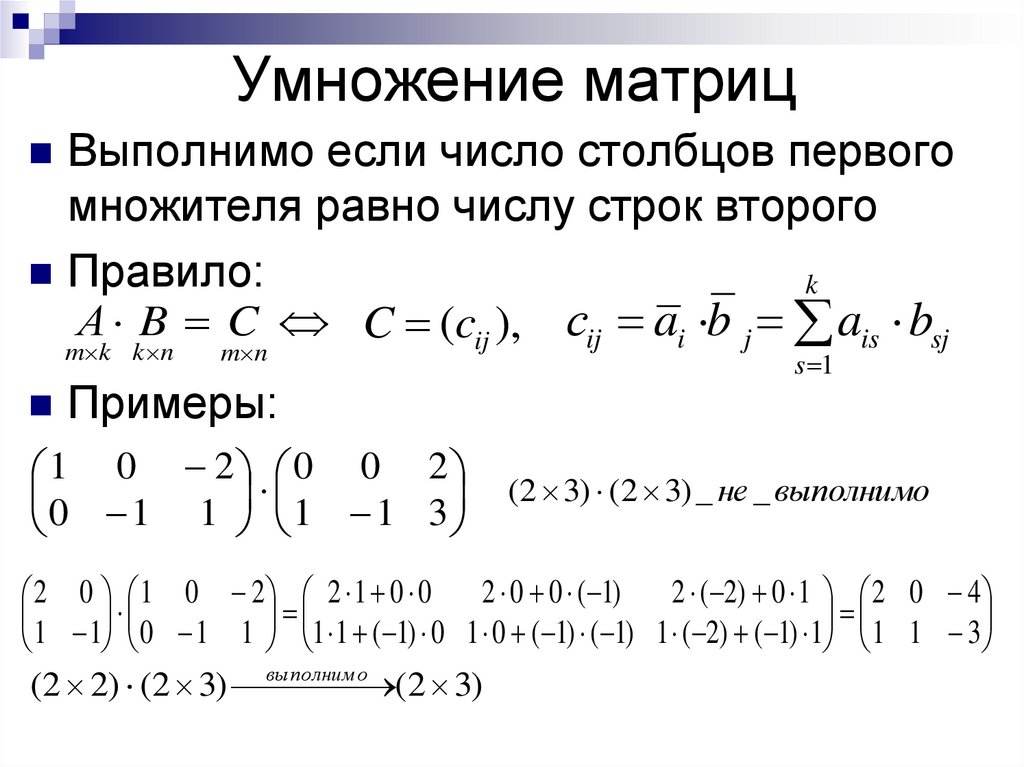

Однако в чём смысл умножения матриц? Как я могу умножить одну систему уравнений на другую? Какой смысл будет иметь то, что я получу в этом случае? Почему для умножения матриц неприменимо переместительное правило (то есть произведение матриц В*А не то что не равно произведению А*В, но и не всегда осуществимо)? Почему, если мы перемножим матрицу на вектор-столбец, то получим вектор-столбец, а если перемножим вектор-строку на матрицу, то получим вектор-строку?

Ну, тут уж не то что Википедия, — тут даже современные учебники по линейной алгебре бессильны дать какое-либо внятное объяснение.

Если совокупность обычных векторов, т.е. направленных геометрических отрезков, является трёхмерным пространством, то часть этого пространства, состоящая из векторов, параллельных некоторой плоскости, является двумерным пространством, а все векторы, параллельные некоторой прямой, образуют одномерное векторное пространство.

В книгах об этом напрямую не говорится, но получается, что векторам, параллельным некоторой плоскости, необязательно лежать на этой плоскости. То есть они могут находиться в трёхмерном пространстве где угодно, но если они параллельны именно этой плоскости, то они образуют двумерное пространство… Из приходящих мне на ум аналогий — фотография: трёхмерный мир представлен на плоскости, при этом вектору, параллельному матрице (или плёнке) фотоаппарата, будет соответствовать такой же вектор на картинке (при условии соблюдении масштаба 1:1).

Любая статья заканчивается в тот момент, когда автору надоедает её писать. Поскольку я не ставил перед собой цели объять необъятное, а исключительно хотел понять суть описанных операций над матрицами и то, как именно матрицы связаны с решаемыми мной системами уравнений, я не полез в дальнейшие дебри линейной алгебры, а вернулся к эконометрике и множественной регрессии, но сделал это уже более осознанно. Понимая, что и зачем я делаю и почему только так, а не иначе. То, что у меня получилось в этом материале, можно озаглавить как «глава о сути основных операций линейной алгебры, которую почему-то забыли напечатать в учебниках».

Введение в матрицы для начинающих

Дата публикации Sep 19, 2019

Матрицы являются строительными блоками науки о данных. Они появляются в различных аватарах на разных языках. От массива в Python до массивов данных в R и матриц в MATLAB.

Матрица в своей основной форме представляет собой набор чисел, расположенных в прямоугольной или массивной форме. Это может представлять изображение, или сеть, или даже абстрактную структуру.

Прямоугольный массив из 3 строк и 4 столбцов.Матрицы, множественное число для матрицы, на удивление встречаются чаще, чем вы думаете.

Все наши мемы, созданные с помощью Adobe Photoshop, используют матрицы для обработки линейных преобразований для визуализации изображений.квадратная матрицаможет представлять линейное преобразование геометрического объекта.

Например, в декартовой плоскости X-Y матрица

Интересная матрицаиспользуется для создания отражения объекта по вертикальной оси Y. В видеоигре это отразит перевернутое изображение убийцы в кровавом пруду. Если бы в видеоигре были изогнутые отражающие поверхности, такие как комната зеркал, матрица была бы более сложной, чтобы растянуть или уменьшить отражение.

xkcd — вращениеВ прикладной физике матрицы используются для изучения электрических цепей, квантовой механики и оптики. Аэрокосмическая инженерия, химическая инженерия и т. Д. Требуют идеально откалиброванных вычислений, полученных в результате матричных преобразований. В больницах, медицинских изображениях, компьютерной томографии и МРТ для получения результатов используются матрицы.

В программировании матрицы и обратные матрицы используются для кодирования и шифрования сообщений. В робототехнике и автоматизации матрицы являются основными компонентами движений робота. Входные данные для управления роботами получены на основе расчетов с использованием матриц.

Условно число строк в матрице обозначаетсями количество столбцов поN, Так как площадь прямоугольникаростИксширина,мы обозначаем размер матрицымИксп.Таким образом, матрица должна была быть названаA,это будет записано в нотации как

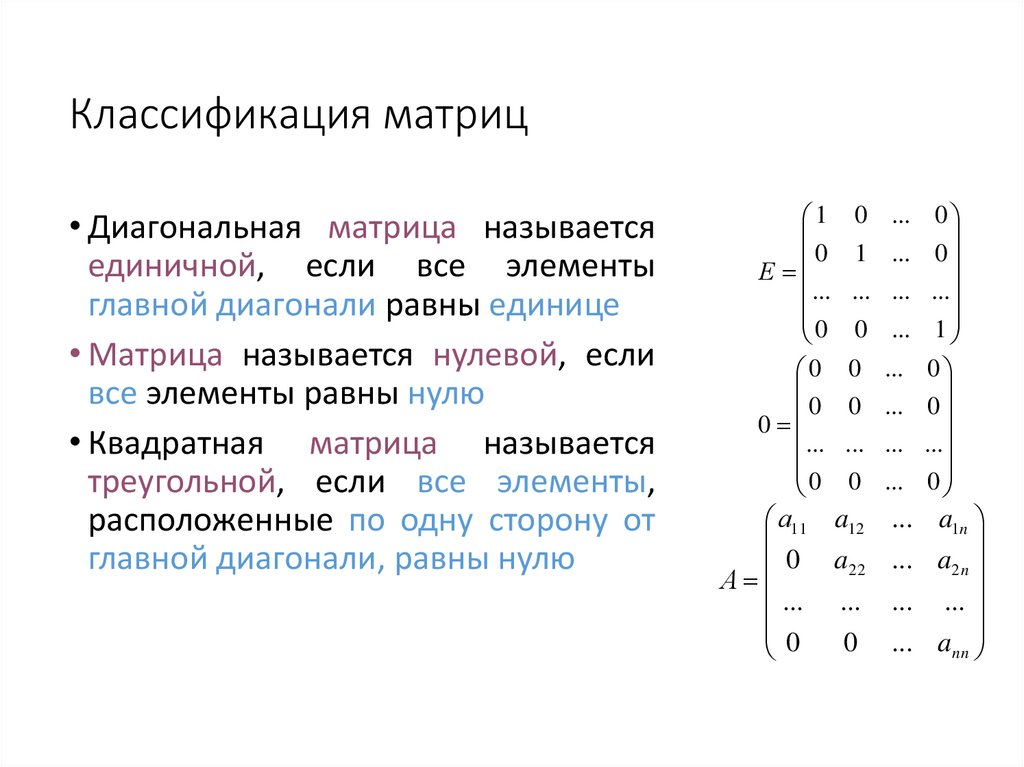

Матричная записьЗдесь m = 3 и n = 4. Таким образом, в матрице А 12 элементов. Квадратная матрица имеетт = п,

Квадратная матрицаМатрица с одной строкой называетсяматрица строки матрица с одним столбцом называетсяматрица столбцов.

Матрицы так же, как числа могут быть добавлены, вычтены и умножены. Разделение немного нюанс. Не все матрицы могут быть разделены.

Разделение немного нюанс. Не все матрицы могут быть разделены.

Существуют определенные правила даже для сложения, вычитания и умножения.

Дополнение матрицСложение двух матриц А (м * п)а такжеB (м * п)дает матрицу С (м * п). Элементы C являются суммой соответствующих элементов в A и B

Вычитание работает аналогично.

Здесь следует отметить, что вы можете только добавлять / вычитать матрицы с одинаковым количеством строк и столбцов, т.е.тот же порядок (порядок = строки х столбцы)

- Количество рядов A = Количество рядов B

- Количество столбцов A = Количество столбцов B

Указывает на заметку

- Добавление матрицкоммутативнойчто означает A + B = B + A

- Добавление матрицассоциативныйчто означает A + (B + C) = (A + B) + C

- Вычитание матрицнекоммутативноечто означает A-B ≠ B-A

- Вычитание матрицнеассоциативнымчто означает A- (B-C) ≠ (A-B) -C

- Порядок матриц A, B, A-B и A + B всегда одинаков

- Если порядок A и B различен, A + B, A-B не могут быть вычислены

- Сложность операции сложения / вычитания составляет O (m * n), где m * n — порядок матриц

Умножение хоть немного сложнее

Умножение матриц

Умножение двух матриц A (м * п)а такжеВ (п*п)дает матрицу С (м * р). Обратите внимание, что для умножения вам не нужно, чтобы строки / столбцы A и B были одинаковыми. Вам нужно только

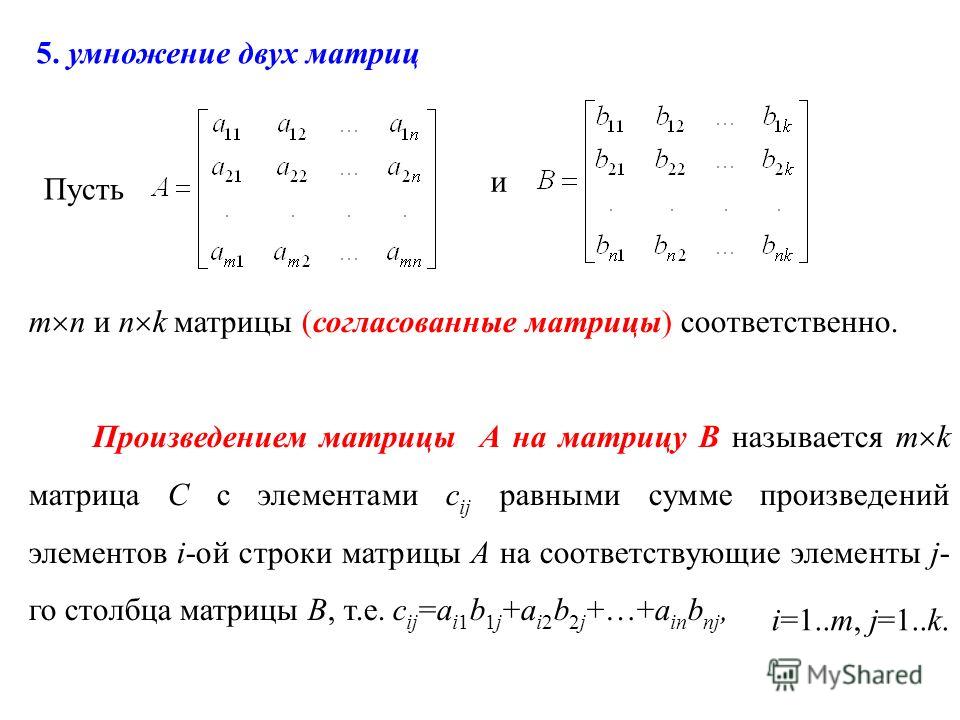

Обратите внимание, что для умножения вам не нужно, чтобы строки / столбцы A и B были одинаковыми. Вам нужно только

- Кол-во столбцов А = Кол-во строк Б

- Или, Кол-во Колонок B = Кол-во Строк А.

Чтобы вычислить верхний левый элемент полученной матрицы C, умножьте элементы 1-й строки A на 1-й столбец B и сложите их

умножениеУказывает на заметку

- Умножение матриц некоммутативно, что означает A * B ≠ B * A

- Умножение матриц является ассоциативным, что означает A * (B * C) = (A * B) * C

- Существование A * B не подразумевает существование B * A

- Сложность операции умножения (A * B) составляет O (m * n * p), где m * n и n * p — порядок A и B соответственно

- Порядок матрицы C, вычисляемой как A * B, равен m * p, где m * n и n * p — порядок A и B соответственно.

В следующем издании этой статьи мы увидим больше операций, которые могут быть выполнены над матрицами, например, Инверсия матрицы, определитель матрицы, сопряжение матрицы и т. Д.

Д.

Мы также увидим, как эти матрицы действительно помогают в областинейронные сетии обработка изображений.

Матрицы имеют огромное значение почти во всех алгоритмах машинного обучения изКНН(Алгоритм ближайшего соседа) вплоть доСлучайные Леса,

Оригинальная статья

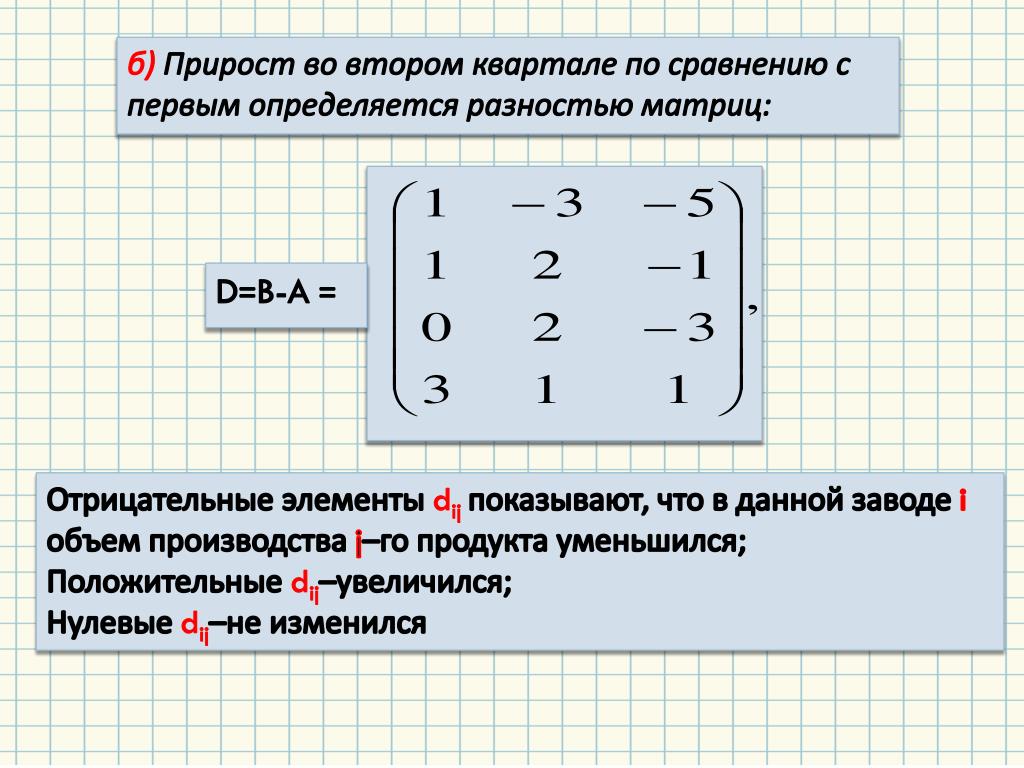

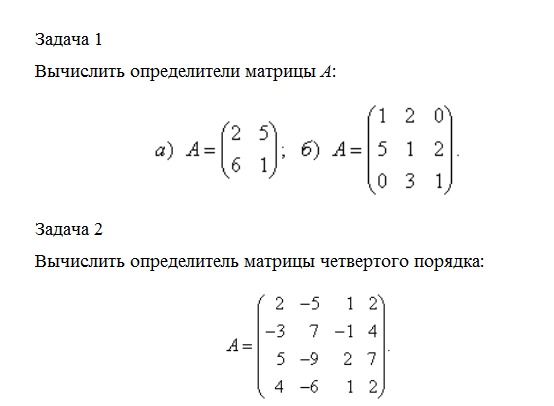

Подборка по базе: МАГИСТРЫ Varlashkina_T.I._Kravcova_G.F. Экономическая теория (Ми, Доклад-презентация и дискуссия Тема 1. Современные индивидуальн, Лекция. Теория З. Фрейда.pdf, Экспертные методы управления качеством.docx, Гибкие технологии управления персоналом.docx, Контрольная работа Документационное обеспечение управления.docx, Scilab ЛабПрактикум и теория.docx, ПЗ №1 Настройка ОС Windows. Панель управления ОС Windows.docx, ИПЗ теория соц работы кузьмина ценности.pptx, Экономич. теория .docx 1 … 6 7 8 9 10 11 12 13 14 Критерий Гурвица. Все корни полинома) (s ∆ имеют отрицательные вещественные части то- гда и только тогда, когда все n главных миноров матрицы n H (определителей Гурвица) поло- жительны.  Вспомним, что для устойчивости полинома необходимо, чтобы все его коэффициенты бы- ли положительными. Поэтому достаточно проверить только 1 − n первых определителей Гур- вица. Например, для 5 = n речь идет об определителях 0 1 1 > = a D , 0 2 0 3 1 2 > = a a a a D , 0 0 3 1 4 2 0 5 3 1 3 > = a a a a a a a a D , 0 0 0 0 0 4 2 0 5 3 1 4 2 0 5 3 1 4 > = a a a a a a a a a a a a D

© К.Ю. Поляков, 2008 1 … 6 7 8 9 10 11 12 13 14 |

Так как

Так как  (49)

(49)  Применяя критерий Гурвица для системы третьего порядка (49), получаем

Применяя критерий Гурвица для системы третьего порядка (49), получаем  Чтобы определить, устойчива ли систе- ма, нужно применить к этому полиному критерий Гурвица.

Чтобы определить, устойчива ли систе- ма, нужно применить к этому полиному критерий Гурвица.  При изменении частоты от 0 до

При изменении частоты от 0 до  Теперь годограф начинается не на веществен- ной оси, а приходит из бесконечности. Тогда в контур необходимо включить не только полу- ченную кривую, но и часть окружности бесконечного радиуса от вещественной оси до годогра- фа в порядке обхода по часовой стрелке. Если функция

Теперь годограф начинается не на веществен- ной оси, а приходит из бесконечности. Тогда в контур необходимо включить не только полу- ченную кривую, но и часть окружности бесконечного радиуса от вещественной оси до годогра- фа в порядке обхода по часовой стрелке. Если функция  Видно, что запаздывание при- вело к неустойчивости системы (годограф охватил критическую точку

Видно, что запаздывание при- вело к неустойчивости системы (годограф охватил критическую точку  Начальная точка на оси абсцисс левее точки

Начальная точка на оси абсцисс левее точки

Здесь положительным считает- ся переход снизу вверх, а отрицательным – сверху вниз. Если фазовая характеристика начина- ется на линии

Здесь положительным считает- ся переход снизу вверх, а отрицательным – сверху вниз. Если фазовая характеристика начина- ется на линии  Качество переходных процессов обычно оце- нивается по переходной характеристике (реакции системы на единичный ступенчатый входной сигнал).

Качество переходных процессов обычно оце- нивается по переходной характеристике (реакции системы на единичный ступенчатый входной сигнал).  Нужно помнить, что увеличение быстродействия обычно приво- дит к увеличению перерегулирования.

Нужно помнить, что увеличение быстродействия обычно приво- дит к увеличению перерегулирования.  Очевидно, что при

Очевидно, что при  Ю. Поляков, 2008

Ю. Поляков, 2008

Запас по фазе должен быть не менее

Запас по фазе должен быть не менее  Поэтому в качестве единой характеристики иногда используют крат- чайшее расстояние

Поэтому в качестве единой характеристики иногда используют крат- чайшее расстояние Определитель матрицы

Матрица представляет собой массив из множества чисел. Для -квадратной матрицы , т. е. матрицы с одинаковым количеством строк и столбцов, можно зафиксировать важную информацию о матрице всего одним числом, называемым определителем . Определитель полезен для решения линейных уравнений, определения того, как линейное преобразование изменяет площадь или объем, а также для изменения переменных в интегралах.

Определитель можно рассматривать как функцию, входом которой является квадратная матрица, а выходом — число. Если $n$ — это количество строк и столбцов в матрице (помните, что мы имеем дело с квадратными матрицами), мы можем назвать нашу матрицу $n \times n$ матрицей. Самая простая квадратная матрица — это матрица $1 \times 1$, которая не очень интересна, поскольку содержит только одно число. Определитель матрицы $1 \times 1$ — это само это число.

Самая простая квадратная матрица — это матрица $1 \times 1$, которая не очень интересна, поскольку содержит только одно число. Определитель матрицы $1 \times 1$ — это само это число.

При увеличении сложности следующая квадратная матрица представляет собой $2 \times 2$ матрица, которую мы можем записать как \начать{выравнивать*} \оставил[ \begin{массив}{cc} а и б\\ CD \конец{массив} \Правильно]. \конец{выравнивание*}

Вычислим определитель этой матрицы следующим образом. Мы продолжаем по первой строке, начиная с левого верхнего компонента $a$. Мы умножить компоненту $a$ на определитель «подматрицы» формируется путем игнорирования строки и столбца $a$. В этом случае эта подматрица матрица $1 \times 1$, состоящая из $d$, и ее определитель просто $д$. Таким образом, первый член определителя равен $ad$.

Далее переходим ко второму компоненту первой строки, т.е.

правая верхняя компонента $b$. Умножаем $b$ на определитель

подматрица, образованная игнорированием строки и столбца $b$, т. е. $c$.

Итак, следующий член определителя равен $bc$. Общий определитель

это просто первый член $ad$ минус второй член $bc$. Мы

обозначать это как

\начать{выравнивать*}

\det\влево(\влево[

\begin{массив}{cc}

а и б\\

CD

\конец{массив}

\верно-верно)

= объявление-BC.

\конец{выравнивание*}

е. $c$.

Итак, следующий член определителя равен $bc$. Общий определитель

это просто первый член $ad$ минус второй член $bc$. Мы

обозначать это как

\начать{выравнивать*}

\det\влево(\влево[

\begin{массив}{cc}

а и б\\

CD

\конец{массив}

\верно-верно)

= объявление-BC.

\конец{выравнивание*}

Хорошо, это было много работы для простого факта. Большинство студентов не есть проблемы с запоминанием определителя матрицы $2 \times 2$ без такой чепухи. Причина прохождения этого процесса должен был упростить вычисление определителя $3 \times 3$ (и больше).

Вычислим определитель матрицы $3 \times 3$

\начать{выравнивать*}

\оставил[

\begin{массив}{ccc}

а и б и в \\

д и д и ж \\

г и ч и я

\конец{массив}

\Правильно]

\конец{выравнивание*}

точно таким же образом. Проходим по первой строке и умножаем

каждой компоненты определителем подматрицы, образованной игнорированием

строку и столбец этого компонента.

Теперь мы можем записать определитель матрицы $3 \times 3$. \начать{выравнивать*} \det\влево(\влево[ \begin{массив}{ccc} а и б и в \\ д и д и ж \\ г и ч и я \конец{массив} \верно-верно) &= a \det \left(\left[ \begin{массив}{cc} д и ж\\ Здравствуй \конец{массив} \верно-верно) -b \det\влево(\влево[ \begin{массив}{cc} д и ж\\ г и я \конец{массив} \верно-верно) +c \det \влево(\влево[ \begin{массив}{cc} д и е \\ г и ч \конец{массив} \верно-верно)\\ &=a(ei-fh) — b(di-fg) + c(dh-eg)\\ &=aei +bfg + cdh -afh -bdi -ceg \конец{выравнивание*}

Теперь, я думаю, вы могли бы запомнить окончательную формулу за 3 доллара. \times 3$ определитель. Но я предпочел бы использовать синаптическую связь моего мозга

связи, чтобы сделать что-то более полезное. На самом деле, я боюсь, если я

пытался запомнить это, я мог забыть что-то еще важное, например

как сочетать одинаковые термины в алгебре.

\times 3$ определитель. Но я предпочел бы использовать синаптическую связь моего мозга

связи, чтобы сделать что-то более полезное. На самом деле, я боюсь, если я

пытался запомнить это, я мог забыть что-то еще важное, например

как сочетать одинаковые термины в алгебре.

Описанная выше процедура обобщается на более крупные определители. Например, чтобы вычислить определитель матрицы $4 \times 4$, у нас будет четыре члена, каждый из которых будет содержать определитель $3 x 3$. Если бы мы расширили все эти термины, используя приведенную выше формулу для определителя $3 \times 3$, вы можете себе представить, что у нас была бы довольно уродливая формула. Это слишком грязно, чтобы записывать. Но если надо, то можно. Однако обычно такие уродливые и скучные расчеты мы перекладывали на компьютер.

Ключевой факт, который следует помнить : определитель представляет собой одно число, вычисленное из матрицы.

Альтернативное обозначение

Мы часто записываем определитель $2 \times 2$ как $\left|

\begin{массив}{cc}

а и б\\

CD

\end{array}\right|$ или определитель $3 \times 3$ как

\начать{выравнивать*}

\влево|

\begin{массив}{ccc}

а и б и в \\

д и д и ж \\

г и ч и я

\конец{массив}

\право|. \конец{выравнивание*}

Это обозначение легче написать, чем исходное обозначение выше, поэтому

мы будем часто использовать его.

\конец{выравнивание*}

Это обозначение легче написать, чем исходное обозначение выше, поэтому

мы будем часто использовать его.

Однако обратите внимание, что в этом случае вертикальные линии не среднее абсолютное значение. Определитель может быть отрицательным. В математике, нам нравится использовать одни и те же символы для обозначения разных вещей, это нормально, если это ясно из контекста. Поскольку абсолютный значение массива чисел бессмысленно, нотация однозначный.

линейная алгебра — Как интуитивно понять определитель?

Задавать вопрос

Спросил

Изменено 5 месяцев назад

Просмотрено 154k раз

$\begingroup$

На моем уроке линейной алгебры мы только что говорили об определителях. До сих пор я хорошо понимал материал, но теперь я очень запутался. Я понимаю, что когда определитель равен нулю, матрица не имеет обратной. Я могу найти определитель матрицы $2\times 2$ по формуле. Наш учитель показал нам, как вычислить определитель матрицы $n \times n$, разбив ее на определители меньших матриц. Видимо есть способ суммирования по куче перестановок. Но нотация действительно сложна для меня, и я действительно не знаю, что с ними происходит. Может ли кто-нибудь помочь мне интуитивно понять, что такое детерминант и как связаны все эти его определения?

Я понимаю, что когда определитель равен нулю, матрица не имеет обратной. Я могу найти определитель матрицы $2\times 2$ по формуле. Наш учитель показал нам, как вычислить определитель матрицы $n \times n$, разбив ее на определители меньших матриц. Видимо есть способ суммирования по куче перестановок. Но нотация действительно сложна для меня, и я действительно не знаю, что с ними происходит. Может ли кто-нибудь помочь мне интуитивно понять, что такое детерминант и как связаны все эти его определения?

- линейная алгебра

- матрицы

- определитель

- интуиция

$\endgroup$

9

$\begingroup$

Ваши проблемы с определителями довольно распространены. Их также трудно хорошо научить по двум основным причинам, которые я вижу: формулы, которые вы изучаете для их вычисления, запутаны и сложны, и нет «естественного» способа интерпретировать значение определителя, способ сначала легко интерпретировать производные, которые вы делаете в исчислении, как наклон касательной. Трудно поверить в такие вещи, как условие обратимости, которое вы изложили, когда даже неясно, что означают числа и откуда они берутся.

Трудно поверить в такие вещи, как условие обратимости, которое вы изложили, когда даже неясно, что означают числа и откуда они берутся.

Вместо того, чтобы показывать, что многие обычные определения одинаковы, сравнивая их друг с другом, я собираюсь указать некоторые общие свойства определителя, которые, как я утверждаю, достаточны для того, чтобы однозначно определить, какое число вы должны получить, когда подставите его. заданная матрица. Тогда неплохо проверить, что все определения определителя, которые вы видели, удовлетворяют тем свойствам, которые я укажу.

Первое, о чем следует подумать, если вы хотите, чтобы «абстрактное» определение определителя объединило все остальные, — это то, что это не массив чисел с чертами сбоку. На самом деле нам нужна функция, которая принимает N векторов (N столбцов матрицы) и возвращает число. Предположим, что мы сейчас работаем с реальными числами. 92} \rightarrow \mathbb{R}$, затем $$ \det(a \vec v_1 +b \vec w_1 , \vec v_2 ,\ldots,\vec v_n ) = a \det(\vec v_1,\vec v_2 ,\ldots,\vec v_n) + b \det(\vec w_1, \vec v_2, \ldots,\vec v_n),$$ и соответствующее условие в каждом другом слоте.

Определитель единичной матрицы $I$ равен $1$.

Я утверждаю, что этих фактов достаточно, чтобы определить уникальную функцию , которая принимает N векторов (каждый длиной N) и возвращает действительное число, определитель матрицы, заданной этими векторами. Я не буду этого доказывать, но покажу вам, как это помогает при некоторых других интерпретациях определителя.

В частности, есть хороший геометрический способ представить определитель. Рассмотрим единичный куб в N-мерном пространстве: набор N векторов длины 1 с координатами 0 или 1 в каждой точке. Определитель линейного преобразования (матрицы) T представляет собой -значный объем области, полученный применением T к единичному кубу . (Не беспокойтесь слишком сильно, если вы пока не знаете, что означает «подписанная» часть).

Как это следует из нашего абстрактного определения?

Ну, если вы примените идентичность к единичному кубу, вы получите единичный куб. А объем единичного куба равен 1,

А объем единичного куба равен 1,

Если вы растянете куб на постоянный коэффициент только в одном направлении, новый объем будет таким же постоянным. И если вы сложите два блока вместе, выровненных в одном направлении, их общий объем будет суммой их объемов: все это показывает, что имеющийся у нас объем со знаком является линейным по каждой координате, если рассматривать его как функцию входных векторов.

Наконец, когда вы переключаете два вектора, определяющих единичный куб, вы меняете ориентацию. (Опять же, к этому можно вернуться позже, если вы не знаете, что это значит).

Таким образом, есть способы думать о детерминанте, не используя символы. Если вы изучали многомерное исчисление, вы могли бы подумать, с помощью этого геометрического определения определителя, почему определители (якобиан) появляются, когда мы меняем координаты при интегрировании. Подсказка: производная — это линейная аппроксимация связанной функции, и рассмотрите «дифференциальный элемент объема» в вашей исходной системе координат. {a\;b}_{c \;d}\Большой|$

либо: вы можете попробовать это, чтобы получить представление о вещах.

{a\;b}_{c \;d}\Большой|$

либо: вы можете попробовать это, чтобы получить представление о вещах.

$\endgroup$

23

$\begingroup$

Определитель можно представить как объем. Думайте о столбцах матрицы как о векторах в начале координат, образующих края перекошенного прямоугольника. Определитель дает объем этой коробки. Например, в двух измерениях столбцы матрицы являются ребрами ромба.

Вы можете вывести алгебраические свойства из этой геометрической интерпретации. Например, если два столбца линейно зависимы, в вашем блоке отсутствует измерение, поэтому он был сведен до нулевого объема.

$\endgroup$

3

$\begingroup$

В дополнение к ответам, приведенным выше, определитель представляет собой функцию из набора квадратных матриц в действительные числа, которая сохраняет операцию умножения:

\begin{уравнение}\det(AB) = \det(A)\det(B) \end{уравнение}

таким образом, он переносит $некоторую$ информацию о квадратных матрицах в гораздо более знакомый набор действительных чисел.

Некоторые примеры:

Функция определителя отображает единичную матрицу $I$ в единичный элемент действительных чисел ($\det(I) = 1$.)

Какое действительное число имеет обратное мультипликативное число , а не ? Число 0. Итак, какие квадратные матрицы , а не имеют мультипликативные обратные? Те, которые отображаются в 0 детерминантной функцией.

Что такое определитель обратной матрицы? Обратный определитель, конечно. (и т. д.)

Это свойство определителя «сохранять операции» объясняет некоторые значения функции определителя и дает мне определенный уровень «интуиции» в работе с матрицами.

$\endgroup$

2

$\begingroup$

Вот запись моей лекции о геометрическом определении определителей:

Геометрическое определение определителей

В ней есть элементы из ответов Джейми Бэнкса и Джона Кука, и она неторопливо вдается в детали.

$\endgroup$

2

$\begingroup$

Я тоже нахожу наиболее интуитивным способ обращения с детерминантами во внешней алгебре. Определение дано на стр. 46 книги Ландсберга «Тензоры: геометрия и приложения». Два примера ниже расскажут вам все, что вам нужно знать. 92$ определяется

$$\begin{pmatrix}x\\y\end{pmatrix}\mapsto\begin{pmatrix}a&b\\c&d\end{pmatrix}\begin{pmatrix}x\\y\end{ pmatrix}.$$

Если вы определяете стандартный базисный вектор как $e_1=\begin{pmatrix}1\\0\end{pmatrix}$ и $e_2=\begin{pmatrix}0\\1\end{pmatrix }$, вы можете затем определить $f$ значениями, которые он принимает на базисных векторах: $f(e_1)=ae_1+ce_2$ и $f(e_2)=be_1+de_2$.

Линейный оператор $f$ расширяется до бивекторов с помощью $$f(e_1\клин e_2)=f(e_1)\клин f(e_2).$$

Затем вы можете написать

$$f(e_1\wedge e_2)=(ae_1+ce_2)\wedge(be_1+de_2)=(ad-bc)e_1\wedge e_2,$$

, где я использовал дистрибутивность и антикоммутативность произведения клина (последнее влечет $a\wedge a=0$ для любого вектора $a$). Итак, мы получаем определитель в виде скалярного множителя в приведенном выше уравнении, то есть

Итак, мы получаем определитель в виде скалярного множителя в приведенном выше уравнении, то есть

$$f(e_1\wedge e_2)=\det(A)\,e_1\wedge e_2.$$

Та же процедура работает для Матрицы 3 на 3, вам просто нужно использовать тривектор. Допустим, вам дано $$B=\begin{pmatrix}a_{11}&a_{12}&a_{13}\\a_{21}&a_{22}&a_{23}\\a_{31}&a_{32} &a_{33}\end{pmatrix}.$$ 93$

$$\begin{pmatrix}x\\y\\z\end{pmatrix}\mapsto \begin{pmatrix}a_{11}&a_{12}&a_{13}\\a_{21}&a_{ 22}&a_{23}\\a_{31}&a_{32}&a_{33}\end{pmatrix} \begin{pmatrix}x\\y\\z\end{pmatrix},$$

, для которого мы есть

$$g(e_1)=a_{11}e_1+a_{21}e_2+a_{31}e_3,\quad g(e_2)=a_{12}e_1+a_{22}e_2+a_{32 }e_3,\quad g(e_3)=a_{13}e_1+a_{23}e_2+a_{33}e_3$$

на стандартной основе $e_1=\begin{pmatrix}1\\0\\0 \end{pmatrix}$, $e_2=\begin{pmatrix}0\\1\\0\end{pmatrix}$, $e_3=\begin{pmatrix}0\\0\\1\end{pmatrix}$ . Оператор $g$ распространяется на тривекторы по формуле $$g(e_1\клин e_2\клин e_3)=g(e_1)\клин g(e_2)\клин g(e_3),$$

, что дает

$$g(e_1\клин e_2\клин e_3)=(a_{11}e_1+a_{21}e_2+a_{31}e_3)\клин(a_{12}e_1+a_{22 }e_2+a_{32}e_3)\wedge(a_{13}e_1+a_{23}e_2+a_{33}e_3). $$

$$

Если затем следовать правилам $\wedge$, таким как дистрибутивность, антикоммутативность и ассоциативность, вы получаете $$g(e_1\клин e_2\клин e_3)=\det(B)\, e_1\клин e_2\клин e_3.$$

Это работает точно так же в более высоких измерениях.

$\endgroup$

1

$\begingroup$

Для протокола попробую дать ответ на этот старый вопрос, так как думаю, что к уже сказанному можно добавить кое-что.

Несмотря на то, что в основном это всего лишь (сложные) выражения, определители могут быть загадочными при первом знакомстве. Естественно возникают следующие вопросы: (1) как они определяются вообще?, (2) каковы их важные свойства?, (3) почему они существуют?, (4) почему нас это должно волновать? и (5) почему становится ли их выражение настолько огромным для больших матриц?

Поскольку определители $2\times2$ и $3\times3$ легко определяются явно, вопрос (1) можно подождать. Хотя (2) имеет много ответов, наиболее важными для меня являются следующие: определители обнаруживают (обращаясь в 0) линейную зависимость $n$ векторов в размерности $n$, и они представляют собой выражение в координатах этих векторов (а не, например, алгоритм). Если у вас есть семейство векторов, которые зависят (или хотя бы один из них зависит) от параметра, и вам нужно знать, для каких значений параметров они линейно зависят, то попытка использовать, например, исключение Гаусса для обнаружения линейной зависимости может работать к проблеме: могут потребоваться предположения о параметре, чтобы гарантировать, что какой-то коэффициент отличен от нуля, и даже тогда деление на него дает очень беспорядочные выражения. При условии, что количество векторов равно размерности $n$ пространства, взятие определителя немедленно преобразует вопрос в уравнение для параметра (которое можно или нельзя решить, но это другой вопрос). Именно так получают уравнение в задачах на собственные значения, если вы их видели.

Хотя (2) имеет много ответов, наиболее важными для меня являются следующие: определители обнаруживают (обращаясь в 0) линейную зависимость $n$ векторов в размерности $n$, и они представляют собой выражение в координатах этих векторов (а не, например, алгоритм). Если у вас есть семейство векторов, которые зависят (или хотя бы один из них зависит) от параметра, и вам нужно знать, для каких значений параметров они линейно зависят, то попытка использовать, например, исключение Гаусса для обнаружения линейной зависимости может работать к проблеме: могут потребоваться предположения о параметре, чтобы гарантировать, что какой-то коэффициент отличен от нуля, и даже тогда деление на него дает очень беспорядочные выражения. При условии, что количество векторов равно размерности $n$ пространства, взятие определителя немедленно преобразует вопрос в уравнение для параметра (которое можно или нельзя решить, но это другой вопрос). Именно так получают уравнение в задачах на собственные значения, если вы их видели. Это дает первый ответ на (4). (Но после того, как вы привыкнете к ним, вы сможете делать с детерминантами намного больше.)

Это дает первый ответ на (4). (Но после того, как вы привыкнете к ним, вы сможете делать с детерминантами намного больше.)

Что касается вопроса (3), то загадка того, почему детерминанты вообще существуют, может быть уменьшена, если рассмотреть ситуацию, когда имеется $n-1$ заданных линейно независимых векторов, и спросить, когда окончательный неизвестный вектор $\vec x $ останется независимым от них, с точки зрения своих координат. Ответ состоит в том, что обычно так и будет, фактически всегда, если только $\vec x$ не окажется в линейной области $S$ этих $n-1$ векторов, которая является подпространством размерности $n-1$. Например, если $n=2$ (с одним заданным вектором $\vec v$), ответ будет «если только $\vec x$ не является скалярным кратным $\vec v$». Теперь, если представить себе фиксированную (не нулевую) линейную комбинацию координат $\vec x$ (технический термин — линейная форма на пространстве), то она станет $0$ именно тогда, когда $\vec x$ находится в некотором подпространстве размерности $n-1$. Если повезет, это может быть точно линейный отрезок $S$. (На самом деле здесь нет никакой удачи: если продолжить $n-1$ векторов еще одним вектором до базиса, то выражение $\vec x$ в этом базисе и взятие его конечной координаты задаст такую линейную форму; как бы вы ни можете проигнорировать этот аргумент, если вы не особенно подозрительны.) Теперь важное наблюдение заключается в том, что такая линейная комбинация не только существует, но и ее коэффициенты могут быть приняты равными выражений в координатах наших $n-1$ векторов. Например, в случае $n=2$, если положить $\vec v={a\choose b}$ и $\vec x={x_1\choose x_2}$, то линейная комбинация $-bx_1+ax_2$ делает задание (оно становится равным 0 именно тогда, когда $\vec x$ является скалярным числом, кратным $\vec v$), а $-b$ и $a$ явно являются выражениями в координатах $\vec v$. На самом деле это линейных выражений. При $n=3$ с двумя заданными векторами выражения для коэффициентов линейной комбинации более сложны, но их все же можно записать в явном виде (каждый коэффициент есть разность двух произведений координат, по одному из каждого вектора).

Если повезет, это может быть точно линейный отрезок $S$. (На самом деле здесь нет никакой удачи: если продолжить $n-1$ векторов еще одним вектором до базиса, то выражение $\vec x$ в этом базисе и взятие его конечной координаты задаст такую линейную форму; как бы вы ни можете проигнорировать этот аргумент, если вы не особенно подозрительны.) Теперь важное наблюдение заключается в том, что такая линейная комбинация не только существует, но и ее коэффициенты могут быть приняты равными выражений в координатах наших $n-1$ векторов. Например, в случае $n=2$, если положить $\vec v={a\choose b}$ и $\vec x={x_1\choose x_2}$, то линейная комбинация $-bx_1+ax_2$ делает задание (оно становится равным 0 именно тогда, когда $\vec x$ является скалярным числом, кратным $\vec v$), а $-b$ и $a$ явно являются выражениями в координатах $\vec v$. На самом деле это линейных выражений. При $n=3$ с двумя заданными векторами выражения для коэффициентов линейной комбинации более сложны, но их все же можно записать в явном виде (каждый коэффициент есть разность двух произведений координат, по одному из каждого вектора). n$!

n$!

Однако нам нужно выражение, которое становится равным $0$, когда векторы линейно зависимы. Теперь волшебство (вроде как) состоит в том, что даже кажущееся гораздо более слабым требование, чтобы выражение стало $0$, когда два последовательных вектора среди $n$ равны , гарантирует это, и, кроме того, это почти навязывает форму нашего выражения на нас. Полилинейные формы, удовлетворяющие этому требованию, называются знакопеременными. Я пропущу (простые) аргументы, но чередующаяся форма не может включать термины, которые принимают одни и те же координаты любых двух разных векторов, и они должны менять знак всякий раз, когда меняются роли двух векторов (в частности, они не могут быть симметричными относительно векторов, даже если понятие линейной зависимости симметрично; обратите внимание, что уже $ -bx_1+ax_2$ не симметричен относительно перестановки $(a,b)$ и $(x_1,x_2)$). Таким образом, любой член должен включать каждую из координат $n$ один раз, но не обязательно по порядку: он применяет перестановок координат $1,2,\ldots,n$ к последовательным векторам. Более того, если терм включает одну такую перестановку, то любой терм, полученный путем перестановки двух позиций в перестановке, также должен встречаться с противоположным коэффициентом. Но любые две перестановки могут быть преобразованы друг в друга повторной заменой двух позиций; таким образом, если какие-то члены вообще существуют, то должны быть члены для всех $n!$ перестановок, и все их коэффициенты равны или противоположны. Это объясняет вопрос (5), почему определитель является таким огромным выражением, когда $n$ велико.

Более того, если терм включает одну такую перестановку, то любой терм, полученный путем перестановки двух позиций в перестановке, также должен встречаться с противоположным коэффициентом. Но любые две перестановки могут быть преобразованы друг в друга повторной заменой двух позиций; таким образом, если какие-то члены вообще существуют, то должны быть члены для всех $n!$ перестановок, и все их коэффициенты равны или противоположны. Это объясняет вопрос (5), почему определитель является таким огромным выражением, когда $n$ велико.

Наконец, факт существования определителей оказывается непосредственно связанным с тем, что знаки могут быть связаны со всеми перестановками таким образом, что перестановка элементов всегда меняет знак, являющийся частью ответа на вопрос (3).

Что касается вопроса (1), то теперь мы можем сказать, что определитель однозначно определяется как $n$-линейное знакопеременное выражение в элементах $n$ векторов-столбцов, содержащее член, состоящий из произведения их координат $1, 2,\ldots,n$ в таком порядке (диагональный член) с коэффициентом $+1$. Явное выражение представляет собой сумму по всем $n!$ перестановкам, соответствующий член получается путем применения этих координат в порядке перестановки и со знаком перестановки в качестве коэффициента. О вопросе (2) можно сказать еще много, но я остановлюсь здесь.

Явное выражение представляет собой сумму по всем $n!$ перестановкам, соответствующий член получается путем применения этих координат в порядке перестановки и со знаком перестановки в качестве коэффициента. О вопросе (2) можно сказать еще много, но я остановлюсь здесь.

$\endgroup$

$\begingroup$

Верхняя внешняя степень $n$-мерного векторного пространства $V$ одномерна. Его элементы иногда называют псевдоскалярами, и они представляют собой ориентированные элементы $n$-мерного объема.

Линейный оператор $f$ на $V$ может быть расширен до линейного отображения на внешней алгебре по правилам $f(\alpha) = \alpha$ для $\alpha$ скаляра и $f(A \ клин B) = f(A) \клин f(B), f(A + B) = f(A) + f(B)$ для лопастей $A$ и $B$ произвольного класса. Общая информация: некоторые авторы называют это расширение внешний морфизм . Расширенная карта будет сохранять класс; т. е. если $A$ — однородный элемент внешней алгебры степени $m$, то $f(A)$ также будет иметь степень $m$. (Это можно проверить по свойствам расширенной карты, которую я только что перечислил.)

(Это можно проверить по свойствам расширенной карты, которую я только что перечислил.)

Все это означает, что линейная карта на внешней алгебре $V$, однажды ограниченная верхней внешней степенью, сводится к умножению на константу: определитель исходного линейного преобразования. Поскольку псевдоскаляры представляют ориентированные элементы объема, это означает, что определитель является именно фактором, с помощью которого карта масштабирует ориентированные объемы.

$\endgroup$

2

$\begingroup$

Здесь есть отличные ответы, очень подробные.

Здесь я даю более простой ответ, также обсуждаемый в Википедии. Думайте о определителе как о площади (в 2D; в 3D это будет объем и т. д.) параллелограмма, состоящего из векторов:

Имейте в виду, что площадь параллелограмма равна основанию $ \times$ высота . Проделав некоторые трюки со скалярным произведением, мы получим определитель:

Проделав некоторые трюки со скалярным произведением, мы получим определитель:

$$ \begin{vmatrix} а и б \\ CD \end{vmatrix} = ad — bc = Area_{параллелограмм} $$

Вы можете разместить единичные векторы для каждого измерения, чтобы проверить единичную матрицу, увидев, что: $$ \begin{vmatrix} 1 и 0 \\ 0 и 1 \end{vmatrix} = ad — bc = 1 \times 1 — 0 \times 0 = 1 $$

Это объем с матрицей 3 на 3 и будет равен 1 во всех случаях, так как недиагональные элементы удаляют любой эффект от единственного значение, способствующее объему, как диагональное произведение единиц. В некоторых контекстах понимается, что система координат не изменяется.

Думая в этих терминах, мне также легче думать об сингулярных матрицах: невозможность взять обратную матрицу с определителем 0 теперь «кажется» попыткой делить на 0, так как я могу думать об определителе как «скалярное значение» матрицы. Это может не помочь другим, но если это поможет вам, отлично!

$\endgroup$

2

$\begingroup$

Если у вас есть матрица

- $H$ то вы можете рассчитать корреляционную матрицу с 9H$) = Произведение всех собственных значений $\lambda$

То есть, если у вас есть $3\times3$ матрица $H$, то $G$ тоже $3\times3$, что дает нам три собственных значения. Произведение этих собственных значений равно объему прямоугольного параллелепипеда.

С каждым дополнительным измерением/собственным значением кубоид получает дополнительное измерение.

Произведение этих собственных значений равно объему прямоугольного параллелепипеда.

С каждым дополнительным измерением/собственным значением кубоид получает дополнительное измерение.

$\endgroup$

$\begingroup$

(Я думал сделать это комментарием, но подумал, что он может заслужить больше внимания, чем получит комментарий. Голоса за и против покажут, прав я или нет).

Дополнение о знаке определителя

Мне понравился принятый ответ Джейми, но я был разочарован тем, что он не дал дополнительных объяснений о знаке определителя и понятии «вращение» или «ориентация» вектор. Ответ от Марка Ван Леувена больше комментирует это, но, возможно, этого недостаточно для всех — по крайней мере, для меня — чтобы понять, что означает для матрицы изменение ориентации пространства, которое она преобразует. Поэтому я погуглил этот вопрос и в итоге нашел следующее объяснение, которое я нахожу превосходным и доступным:

http://mathinsight. org/determinant_linear_transformation#lintrans3D

org/determinant_linear_transformation#lintrans3D

$\endgroup$

$\begingroup$

Хотя уже есть несколько отличных ответов, я думаю, что есть один аспект, который еще недостаточно освещен. А именно, учитывая, что матрицу можно рассматривать как представление линейного преобразования в данном базисе, что говорит нам определитель матрицы о данном преобразовании?

Предположим, у нас есть фигура в нашем векторном пространстве, любая форма , с единственным ограничением, что имеет четко определенный объем. Теперь мы можем спросить, что делает данное линейное преобразование с объемом этой формы?

Итак, первое, что мы замечаем, это то, что если мы возьмем направление, любое направление, и растянем фигуру вдоль этого направления с положительным коэффициентом, оставив все ортогональные направления неизменными, объем также будет умножен на этот коэффициент. Кроме того, если мы «растянем» фигуру с коэффициентом $0$ (сделав ее плоской), то после этого она явно будет иметь объем $0$, так что это правило хорошо распространяется и на этот пограничный случай.

Кроме того, если мы «растянем» фигуру с коэффициентом $0$ (сделав ее плоской), то после этого она явно будет иметь объем $0$, так что это правило хорошо распространяется и на этот пограничный случай.

Более того, если мы повернем фигуру (или оставим ее как есть), объем тоже не изменится. Обратите внимание, что не изменять громкость означает умножать громкость на единицу.

Обратите внимание, что все вышеперечисленное не зависит от формы, а является свойством только преобразования. Поэтому имеет смысл присвоить каждому такому преобразованию $T$ функцию, назовем ее $\det T$, которая сообщает нам коэффициент, который мы должны применить к объему, чтобы получить объем изображения.

Конечно, если мы делаем несколько таких преобразований подряд, и каждое умножает объем на определенный коэффициент, то умножаются и коэффициенты. То есть, $$\det(T_1T_2) = (\det T_1)(\det T_2).$$

Теперь, присмотревшись к вышеизложенному, мы видим, что мы еще не охватили все возможные преобразования. Мы рассмотрели все те преобразования, которые можно выполнить с помощью комбинаций растяжения и вращения, но мы еще не знаем, что делать при зеркальном отображении. Давайте рассмотрим конкретный случай зеркального отражения в одном направлении, то есть изменение знака одного направления на противоположное и сохранение всех остальных. Назовем это зеркальное преобразование $M$.

Мы рассмотрели все те преобразования, которые можно выполнить с помощью комбинаций растяжения и вращения, но мы еще не знаем, что делать при зеркальном отображении. Давайте рассмотрим конкретный случай зеркального отражения в одном направлении, то есть изменение знака одного направления на противоположное и сохранение всех остальных. Назовем это зеркальное преобразование $M$.

Ну, на первый взгляд кажется очевидным, что делать: Зеркальное отображение не изменяет объем любой формы, поэтому $\det M=1$, верно? Но затем заметим, что когда мы пишем doen $M$, это действительно растягивается с коэффициентом $-1$. Поскольку мы всегда умножаем, от этого множителя $-1$ всегда можно избавиться, применив абсолютное значение в конце. Но имеет ли этот фактор геометрический смысл?

Ну, есть много форм, которые не идентичны своему зеркальному отображению, и оказывается, что если вы хотите непрерывно преобразовывать их в свое зеркальное отображение посредством линейных преобразований, вам всегда нужно проходить через форму с объем $0$. Так что знак действительно несет геометрическую информацию, так что хранить ее также имеет смысл с геометрической точки зрения.

Так что знак действительно несет геометрическую информацию, так что хранить ее также имеет смысл с геометрической точки зрения.

Поскольку все линейные преобразования могут быть получены последовательностями одномерных растяжений, вращений и одномерных зеркальных преобразований, мы теперь полностью определили значение $\det T$ для любого преобразования. Также интуитивно понятно, что оно хорошо определено (если мы достигнем одного и того же преобразования разными способами, оно все равно повлияет на объем фигур точно так же).

Теперь, когда мы определили влияние на преобразование, мы можем посмотреть, что оно означает для матрицы.

Очевидно, что диагональная матрица является произведением растяжек/отражений в координатных направлениях, поэтому определитель диагональной матрицы является просто произведением ее диагональных элементов. Замена двух столбцов или строк матрицы означает зеркальное отражение в соответствующем диагональном направлении до или после применения исходного преобразования, поэтому дает коэффициент $-1$. Если матрица необратима (столбцы линейно зависимы), изображение будет иметь нулевой объем, поэтому определитель равен $0$. И стандартные базисные векторы отображаются в столбцы вектора, поэтому единичный куб, натянутый на базисные векторы, будет отображаться в параллелепипед, натянутый на вектор-столбцы, объем которого, следовательно, будет задан как $|\det A|$.

Если матрица необратима (столбцы линейно зависимы), изображение будет иметь нулевой объем, поэтому определитель равен $0$. И стандартные базисные векторы отображаются в столбцы вектора, поэтому единичный куб, натянутый на базисные векторы, будет отображаться в параллелепипед, натянутый на вектор-столбцы, объем которого, следовательно, будет задан как $|\det A|$.

$\endgroup$

1

$\begingroup$

Один из способов трактовки определителя, который проясняет связь между всеми упомянутыми вами различными понятиями, заключается в следующем:

Для векторного пространства $E$ размерности $n$ над полем $K$ и базиса $B =(b_1,…,b_n)$ $E$, определитель есть единственная (отличная от нуля) знакопеременная полилинейная $n$-форма $\phi$ $E$, удовлетворяющая условию $\phi(b_1,… ,b_n)=1$.

Это просто означает, что определитель представляет собой функцию $\phi$, которая принимает набор $(x_1,. ..,x_n)$ из $n$ векторов из $E$ и возвращает скаляр из поля $K$, так что

..,x_n)$ из $n$ векторов из $E$ и возвращает скаляр из поля $K$, так что

(1) $\phi$ линеен по каждой из $n$ переменных $(x_1,…,x_n)$ (многолинейно)

(2) если два из $x_i$ равны, то $\phi(x_1,…,x_n)=0$ ($\phi$ «переменная»)

(3) Оказывается, множество функций $\phi$, удовлетворяющих двум указанным выше все свойства кратны друг другу. Поэтому мы выбираем базис $B$ из $e$ и говорим, что определитель — это функция $\phi$, удовлетворяющая вышеуказанным свойствам, которая отображает $B$ в $1$.

Конечно, сразу не очевидно, что такая функция $\phi$ существует и единственна! 9n$, а базис $B$ — каноническим.

Оказывается, определитель удовлетворяет чудесному свойству $det(x_1,…,x_n) \neq 0$ тогда и только тогда, когда $(x_1,…,x_n)$ является базисом.

Теперь… даны $n$ векторов $x_1,…,x_n$, такие что координаты в базисе $B$ вектора $x_i$ равны $(a_{i,1},…,a_ {i,n})$ можно показать, что определитель $n$-векторов $x_1,…,x_n$ равен

$\sum_{\sigma \in S_n} sgn(\sigma) a_{1,\sigma(1)}. ..a_{n,\sigma(n)}$

..a_{n,\sigma(n)}$

, который должен быть вам знаком как выражение определителя в терминах перестановок. Здесь $S_n$ — симметрическая группа, т. е. множество перестановок $\{1,2,..,n\}$ и $sgn(\sigma)$ — сигнатура перестановки $\sigma$.

Чтобы связать определитель набора из $n$ векторов с определителем матрицы, заметим, что матрица $A=(a_{i,j})$ — это именно та матрица, у которой векторы-столбцы равны $ х_1,…,х_n$.

Таким образом, когда мы берем определитель матрицы, на самом деле мы вычисляем функцию с точки зрения $n$ векторов-столбцов. Ранее мы говорили, что эта функция отлична от нуля тогда и только тогда, когда $n$ векторов образуют базис, другими словами, тогда и только тогда, когда матрица имеет полный ранг, т. е. тогда и только тогда, когда она обратима.

Таким образом, абстрактное определение определителя как функции, которая отображает набор векторов в скалярное поле (при этом подчиняясь некоторым хорошим свойствам, таким как линейность), эквивалентно функции от матриц к скалярному полю, которая отлична от нуля точно, когда матрица обратима . Более того, эта функция оказывается мультипликативной! (Следовательно, ограничение этой функции на множество обратимых матриц дает гомоморфизм групп из $(Gl_n(K), \times)$ в $(K/\{0\},*)$.

Более того, эта функция оказывается мультипликативной! (Следовательно, ограничение этой функции на множество обратимых матриц дает гомоморфизм групп из $(Gl_n(K), \times)$ в $(K/\{0\},*)$.

Выражение определителя матрицы через перестановки может быть использовано для получения многих известных вам хороших свойств, например

матрица и ее транспонирование имеют одно и то же det

det треугольной матрицы является произведением диагональных элементов

формула Лапласа, также известная как расширение кофакторов, которое говорит вам, как вычислить определитель в терминах взвешенной суммы определителей подматриц: 9{i+j}a_{i,j}\Delta_{i,j}$

, где $\Delta_{i,j}$ — определитель матрицы, полученной из $A$ удалением строки $i$ и столбец $j$, известный как минор $(i,j)$.

$\endgroup$

1

$\begingroup$

Подумайте о скалярном уравнении, $$акс = б$$ где мы хотим найти $x$.

Мы знаем, что всегда можем решить уравнение, если $a\neq 0$, однако, если $a=0$, то ответ «это зависит». Если $b\neq 0$, то мы не можем ее решить, однако, если $b=0$, то решений много (т.е. $x \in \mathbb{R}$). Ключевым моментом является то, что возможность однозначно решить уравнение зависит от того, является ли $a=0$.

Мы знаем, что всегда можем решить уравнение, если $a\neq 0$, однако, если $a=0$, то ответ «это зависит». Если $b\neq 0$, то мы не можем ее решить, однако, если $b=0$, то решений много (т.е. $x \in \mathbb{R}$). Ключевым моментом является то, что возможность однозначно решить уравнение зависит от того, является ли $a=0$.Когда мы рассматриваем аналогичное уравнение для матриц

$$\mathbf{Ax} = \mathbf{b}$$

, вопрос о том, можем ли мы решить его, не так легко решается тем, будет ли $\mathbf{A }=\mathbf{0}$, потому что $\mathbf{A}$ может состоять из всех ненулевых элементов и по-прежнему не может быть решена для $\mathbf{b}\neq\mathbf{0}$. На самом деле, для двух разных векторов $\mathbf{y}_1 \neq \mathbf{0}$ и $\mathbf{y}_2\neq \mathbf{0}$ вполне может получиться, что

$$\mathbf {Ay}_1 \neq \mathbf{0}$$ а также $$\mathbf{Ay}_2 = \mathbf{0}.$$

Если рассматривать $\mathbf{y}$ как вектор, то существуют направления, в которых $\mathbf{A}$ ведет себя как ненулевое (это называется пространством строк ), и другие направления, в которых $\mathbf{A}$ ведет себя как ноль (это называется нулевым пространством ).

Суть в том, что , если $\mathbf{A}$ ведет себя как нуль в некоторых направлениях, то ответ на вопрос «$\mathbf{Ax} = \mathbf{b}$ вообще разрешим для любого $\mathbf {b}$?» «это зависит от $\mathbf{b}$». В частности, если $\mathbf{b}$ находится в пространство столбцов $\mathbf{A}$, то есть решение.Итак, есть ли способ определить, ведет ли $\mathbf{A}$ как ноль в некоторых направлениях? Да, это определитель! Если $\det(\mathbf{A})\neq 0$, то $\mathbf{Ax} = \mathbf{b}$ всегда имеет решение. Однако если $\det(\mathbf{A}) = 0$, то $\mathbf{Ax} = \mathbf{b}$ может иметь или не иметь решения в зависимости от $\mathbf{b}$, и если существует один, то существует бесконечное множество решений.

$\endgroup$

$\begingroup$

Представьте себе совершенно общую систему уравнений

$$a_{11} x_1 + a_{12} x_2 + a_{13} x_3 = b_1$$ $$a_{21} x_1 + a_{22} x_2 + a_{23} x_3 = b_2$$ $$a_{31} x_1 + a_{32} x_2 + a_{33} x_3 = b_3$$

Если мы решим переменные $x_i$ через другие переменные и запишем результаты в наименьших терминах, мы Я увижу, что все выражения для каждого $x_i$ имеют одинаковые функции $a_{ij}$ в знаменателе.

(Скажем, мы работаем с целыми числами.) Это выражение (с точностью до единицы) представляет собой определитель системы.Если вы выберете какой-нибудь систематический способ решения $n \times n$ систем, скажем, методом исключения Гаусса, вы можете использовать его, чтобы вывести формулу для этого определителя.

Я думаю, что это гораздо более естественно, чем другие подходы, потому что вы начинаете с чего-то простого и общего, например, с системы линейных уравнений, затем вы опускаете голову и решаете ее, и это понятие появляется.

Конечно, это дает вам ответ только с точностью до знака, но на самом деле это имеет смысл, потому что вводится произвольный выбор знака.

У Гарибальди есть статья, в которой представлен этот подход и некоторые родственные, под названием Определитель и характеристический многочлен не являются конструкцией ad hoc . (Чтобы формализовать это, вы хотите ввести небольшую теорию колец, чтобы у вас были формальные понятия неопределенности и так далее.

)$\endgroup$

1

$\begingroup$

Попробую объяснить интуитивно. Но сначала вы должны понять некоторые концепции. Рекомендую ролики 3b1b для интуиции в «линейных комбинациях». В любом случае, это не сложная для понимания концепция, я немного представлю ее.

Прежде всего, давайте начнем с примера, а затем попробуем обобщить. Итак, представьте, что у нас есть матрица $A=\left[ \begin{матрица} 3 и 1 \\ 1,5 и 2 \end{матрица} \право]$.

Теперь возьмем векторы-столбцы этой матрицы, $\left[ \begin{матрица} 3\1,5 \end{матрица} \право]$ а также $\слева[ \begin{матрица} 1 \ 2 \end{матрица} \право]$. Линейная комбинация этих векторов — это то, что мы называем пространством столбцов — Col(A) , все возможные комбинации этих векторов. Графически это выглядит примерно так:

Также у нас есть пространство строк — Row(A) , тождественно определяемое как линейная комбинация векторов-строк $r_{1}=\left[ \begin{матрица} 3 и 1 \end{матрица} \право]$ а также $r_{2}=\влево[ \begin{матрица} 1,5 и 2 \end{матрица} \право]$.

Их можно представить графически так же, как с Col(A).Таким образом, определитель — это площадь, созданная параллелограммом, заданным векторами-строками (вектор-столбец генерирует ту же площадь, но для удобства давайте будем использовать векторы-строки). На изображении он представлен синим параллелограммом. Итак, площадь параллелограмма $= Определитель(A) = Det(A)$.

Итак, как мы можем рассчитать эту площадь? Для понимания этой части необходимо иметь базовые знания по «операциям со строками» и «площади параллелограмма».

Назовем «$r_{1}$» первую строку и «$r_{2}$» вторую строку. Одна из основных операций со строками состоит в добавлении к одной строке другой масштабируемой строки. Итак, представьте, что строка работает с $r_{1}$ как $r_{1}’=r_{1}+kr_{2}$, $k$ любое действительное число. Не отчаивайтесь, если вы не понимаете, почему мы работаем на ряду, все сразу станет ясно.

Итак, назовем B новой матрицей, полученной после замены $r_{1}$ на $r_{1}+kr_{2}$.

Таким образом, $r_{1}’$ с кавычками будет преобразованной версией $r_{1}$. Что произойдет с Ряд(А) и Дет(А)? Посмотрите, что произойдет со строками Row(B) и Det(B), когда мы заменим $r_{1}$ на $r_{1}’=r_{1}+kr_{2}$ с другими значениями для $k$:Итак, мы видим, что $r_{1}’$ движется параллельно $r_{2}$, что очевидно, поскольку мы добавляем масштабированную версию $r_{2}$ к $r_{1}$.

Предполагая, что вы разбираетесь в «областях параллелограмма», вы можете убедиться, что основание и высота не меняются. Это означает, что площадь остается постоянной при добавлении одной строки, масштабируемой к другой строке, потому что мы не меняем высоту и никогда не двигаемся параллельно. Таким образом, Det(A)=Det(B) .

Итак, вот и ВОЛШЕБНАЯ ЧАСТЬ , мы должны найти $k$ такое, что мы исключаем y-компоненту вектора-строки $r_{1}$ (y-компонента$=A_{12}=0$). Таким образом, применяя операцию строки с $k=\frac{1}{2}$ таким образом, что $A_{12}=0$, преобразованная матрица будет:

$$\слева[ \begin{матрица} 3 и 1 \\ 1,5 и 2 \end{матрица} \Правильно] \xrightarrow{r_1-\frac{1}{2}r_2} \оставил[ \begin{матрица} 2,25 и 0 \\ 1,5 и 2 \end{матрица} \right]$$

Итак, наша матрица B имеет треугольную форму, Строка(B) выглядит так:

Теперь у нас есть параллелограмм с длиной основания $=2.

25$ и длиной высоты $=2$. Таким образом, по определению площади параллелограмма имеем $Det(A)=Det(B)=2,25*2=4,5$. Таким образом, определитель — это просто произведение диагональных элементов треугольной матричной формы, которую мы называем ступенчатой формой. MAGIC Мы могли бы найти прямоугольник, который имеет ту же площадь, что и Det(A), повторив этот процесс, но на этот раз применив операцию строки к $r_{2}$ так, чтобы исключить его x-компоненту (x- компонент$=A_{21}=0$), так что мы получаем прямоугольник с площадью Det(B), которая имеет эквивалентную площадь как Det(A), но это совершенно не нужно, так как это не меняет основание и высоту параллелограмм. В любом случае для интуиции этот процесс $r_{2}’=r_{2}+kr_{1}’$ будет выглядеть так:

Таким образом, $k=-\frac{2}{3}\приблизительно-0,66$.

$$\слева[ \begin{матрица} 2,25 и 0 \\ 1,5 и 2 \end{матрица} \Правильно] \xrightarrow{r_{2}-\frac{2}{3}r_{1}’} \оставил[ \begin{матрица} 2,25 и 0 \\ 0 и 2 \end{матрица} \right]$$

Основание равно $2,25$, а высота $2$, поэтому площадь прямоугольника равна $Det(B)=4,5=Det(A)$.

Определитель — это просто произведение диагональных элементов диагональной матрицы.Итак, мы видели, что произведение диагональных элементов преобразованной матрицы в треугольную форму дает нам определитель матрицы. Почему треугольной формы? Представьте, что $x_{i}$ является измерением $i$, поэтому каждый вектор-строка в ступенчатой форме матрицы добавляет новый компонент к измерению $i$, поэтому в геометрических терминах он добавляет высоту к измерению.

Преимущество этой техники в том, что ее можно применять к любым n-мерным измерениям и поддерживать интуитивное понимание того, что вы делаете. Я хотел бы представить трехмерное графическое доказательство, но это потребует большой работы, которую, я думаю, вы могли бы сделать, проявив немного воображения.

Я пытаюсь сделать интуитивный и геометрический процесс, используя эту Библиографию:

- Серия линейной алгебры — 3Blue1Brown (канал Youtube) — Интуиция по детерминантам.

- Вывод определителей — Марк Демерс. http://faculty.fairfield.edu/mdemers/linearалгебра/documents/2019.03.25.detalt.pdf — За математическую строгость и интуицию в вычислении определителей.

$\endgroup$

1

$\begingroup$

Определитель матрицы дает знаковый объем параллелепипеда который генерируется векторами, заданными столбцами матрицы.

Вы можете найти очень педагогическое обсуждение на странице 16 из

Наглядное введение в дифференциальные формы и исчисление на многообразиях 9н $. Затем, если вы принимаете эти 3 свойства:

- $D(I)=1$, где $I=[e_1,e_2,\dots,e_n]$ (единичная матрица)

- $D(v_1,v_2,\dots,v_n)=0$, если $v_i=v_j$ для любого $i\neq j$

- $D$ является линейным, $$\forall j,\ D(v_1,\dots,v_{j-1},v+cw,v_{j+1},\dots,v_n)=D(v_1,\ точки,v_{j-1},v,v_{j+1},\dots,v_n)+cD(v_1,\dots,v_{j-1},w,v_{j+1},\dots, в_н)$$

можно показать, что $D$ — это объем параллелепипеда со знаком, а $D$ — это определитель.

$\endgroup$ 9{th} \text{ поз.}}, \ldots, A _n).$$

Оказывается, такая конструкция возможна и уникальна с точностью до умножения на ненулевые скаляры. С учетом нормализующего ограничения $f(e_1, \ldots, e_n) = 1,$ мы получаем единственное отображение, называемое определителем.

$\endgroup$

Что такое детерминант матрицы? | Марсель Моосбруггер

Геометрическая интуиция, стоящая за детерминантами, может изменить ваше представление о них.

Изображение автора (marcelmoos.com)Вспоминая школьные годы, линейная алгебра была темой, которой я был особенно увлечен. Это дало мне умение решать большие системы линейных уравнений и геометрическую перспективу проблемы, что сделало весь процесс интуитивно понятным.

Однако, что касается определителей матриц, меня учили, что это числа для матриц, как их вычислять, и не более того. Только на курсах в университете я узнал красоту детерминантов.

Как только я узнал о геометрическом значении определителей, мне стало интересно, почему этому еще не учили в старшей школе, ведь это очень просто для понимания и поучительно.

В математике вопрос о том, как что-то вычислить, никогда не должен стоять на первом месте. Первый вопрос всегда звучит так: «Что это ТАКОЕ на самом деле?». Только тогда мы должны спросить: «Хорошо, теперь, когда мы знаем, что это такое, как мы можем это вычислить». Возьмем, к примеру, производные, поскольку большинство из нас знает, что такое производные:

Для заданной функции ее производной является ее наклон или скорость изменения.

Это такое простое описание. Тем не менее, определение производных таким образом очень мощно и освобождающе. Мы понимаем, что такое производная, независимо от конкретной функции или размерности функции и независимо от того, как ее вычислить. Фактическое вычисление производных сильно отличается для разных функций.

Однако фундаментальный смысл производных связывает все воедино и вносит порядок в хаос.Ни один учитель не стал бы знакомить учащихся с производными, например: «Для заданной функции производная — это просто еще одна функция, и вот как вы ее вычисляете…». Тем не менее, для определителей матриц такие объяснения, по-видимому, широко распространены. Определять детерминанты по их геометрическому смыслу, а не просто по некоторым числам, так же эффективно, как думать о производных как о наклонах, а не только как о функциях.

Прежде чем углубляться в детерминанты, давайте быстро вспомним, для чего они предназначены: Матрицы.

Матрица — это таблица чисел, представляющая линейную функцию , принимающая вектор в качестве входных данных и производящая другой вектор в качестве выходного:

Вместо матрицы, преобразующей один единственный вектор, мы также можем думать о матрице, все) векторов одновременно:

Видишь? Похоже, что выбранная нами матрица растягивает пространство на расстояние .

Какую бы область во входном пространстве мы ни выбрали, кажется, что после преобразования площадь становится больше. Это именно то, что является определителем!Определитель матрицы — это коэффициент, на который площади масштабируются этой матрицей.

Поскольку матрицы представляют собой линейные преобразования, достаточно знать коэффициент масштабирования для одной отдельной области, чтобы знать коэффициент масштабирования для всех областей. Вернемся к нашему примеру:

Прямоугольник, вписанный розовым и синим единичными векторами и имеющий площадь 1. После применения нашего матричного преобразования этот прямоугольник превратился в параллелограмм с основанием 9.0005 2 и высота 2. Таким образом, имеет площадь 4. Это означает, что наша матрица масштабирует площади в 4 раз. Следовательно, определитель нашей матрицы равен 4 . Аккуратно, не так ли?

В этой истории есть одно предостережение: определители могут быть отрицательными! Если мы начнем с площади 1 и масштабируем ее с отрицательным коэффициентом, мы получим отрицательную площадь.

А отрицательные области — ерунда. Итак, как мы можем понять наше красивое геометрическое определение при наличии отрицательных определителей? К счастью, исправление простое: если матрица имеет отрицательный определитель, скажем -2, площади масштабируются на 2. Минус просто означает, что пространство изменило свою ориентацию. «Что это теперь вообще значит?», — справедливо спросите вы. Давайте посмотрим:Мы видим, что данная матрица масштабирует площадь в 2 раз. Если мы посмотрим внимательно, то заметим, что синий вектор был справа от розового вектора, но оказался слева. Вот что значит «пространство изменило свою ориентацию». Поэтому определитель матрицы не равен 2 но -2 . Включая отрицательные определители, мы получаем полную картину:

Определитель матрицы — это знаковый коэффициент, на который площади масштабируются этой матрицей. Если знак отрицательный, матрица меняет ориентацию.

Все наши примеры были двумерными.

Трудно рисовать многомерные графики. Геометрическое определение определителей применимо к высшим измерениям точно так же, как и к двум. В трехмерном пространстве определителем является масштабный коэффициент со знаком для объемов и даже в более высоких измерениях для гиперобъемов.Имея это новое геометрическое определение определителей , мы можем с легкостью решать задачи, с которыми без него было бы гораздо труднее справиться . Например, вы могли слышать или не слышать следующий факт:

Если определитель матрицы равен 0, она необратима.

Необратимость матрицы означает, что преобразование, которое представляет матрица, не может быть отменено или отменено. Если бы мы знали только, как вычисляются определители, и ничего не знали об их геометрическом значении, обосновать этот факт было бы сложно. Напротив, объяснить, почему это верно, используя нашу недавно установленную интуицию относительно детерминантов, становится не так сложно:

Допустим, у нас есть матрица с определителем 0 .

Мы знаем, что всегда можем решить уравнение, если $a\neq 0$, однако, если $a=0$, то ответ «это зависит». Если $b\neq 0$, то мы не можем ее решить, однако, если $b=0$, то решений много (т.е. $x \in \mathbb{R}$). Ключевым моментом является то, что возможность однозначно решить уравнение зависит от того, является ли $a=0$.

Мы знаем, что всегда можем решить уравнение, если $a\neq 0$, однако, если $a=0$, то ответ «это зависит». Если $b\neq 0$, то мы не можем ее решить, однако, если $b=0$, то решений много (т.е. $x \in \mathbb{R}$). Ключевым моментом является то, что возможность однозначно решить уравнение зависит от того, является ли $a=0$. Суть в том, что , если $\mathbf{A}$ ведет себя как нуль в некоторых направлениях, то ответ на вопрос «$\mathbf{Ax} = \mathbf{b}$ вообще разрешим для любого $\mathbf {b}$?» «это зависит от $\mathbf{b}$». В частности, если $\mathbf{b}$ находится в пространство столбцов $\mathbf{A}$, то есть решение.

Суть в том, что , если $\mathbf{A}$ ведет себя как нуль в некоторых направлениях, то ответ на вопрос «$\mathbf{Ax} = \mathbf{b}$ вообще разрешим для любого $\mathbf {b}$?» «это зависит от $\mathbf{b}$». В частности, если $\mathbf{b}$ находится в пространство столбцов $\mathbf{A}$, то есть решение. (Скажем, мы работаем с целыми числами.) Это выражение (с точностью до единицы) представляет собой определитель системы.

(Скажем, мы работаем с целыми числами.) Это выражение (с точностью до единицы) представляет собой определитель системы. )

) Их можно представить графически так же, как с Col(A).

Их можно представить графически так же, как с Col(A). Таким образом, $r_{1}’$ с кавычками будет преобразованной версией $r_{1}$. Что произойдет с Ряд(А) и Дет(А)? Посмотрите, что произойдет со строками Row(B) и Det(B), когда мы заменим $r_{1}$ на $r_{1}’=r_{1}+kr_{2}$ с другими значениями для $k$:

Таким образом, $r_{1}’$ с кавычками будет преобразованной версией $r_{1}$. Что произойдет с Ряд(А) и Дет(А)? Посмотрите, что произойдет со строками Row(B) и Det(B), когда мы заменим $r_{1}$ на $r_{1}’=r_{1}+kr_{2}$ с другими значениями для $k$: 25$ и длиной высоты $=2$. Таким образом, по определению площади параллелограмма имеем $Det(A)=Det(B)=2,25*2=4,5$. Таким образом, определитель — это просто произведение диагональных элементов треугольной матричной формы, которую мы называем ступенчатой формой. MAGIC

25$ и длиной высоты $=2$. Таким образом, по определению площади параллелограмма имеем $Det(A)=Det(B)=2,25*2=4,5$. Таким образом, определитель — это просто произведение диагональных элементов треугольной матричной формы, которую мы называем ступенчатой формой. MAGIC  Определитель — это просто произведение диагональных элементов диагональной матрицы.

Определитель — это просто произведение диагональных элементов диагональной матрицы. http://faculty.fairfield.edu/mdemers/linearалгебра/documents/2019.03.25.detalt.pdf — За математическую строгость и интуицию в вычислении определителей.

http://faculty.fairfield.edu/mdemers/linearалгебра/documents/2019.03.25.detalt.pdf — За математическую строгость и интуицию в вычислении определителей.

Однако фундаментальный смысл производных связывает все воедино и вносит порядок в хаос.

Однако фундаментальный смысл производных связывает все воедино и вносит порядок в хаос. Какую бы область во входном пространстве мы ни выбрали, кажется, что после преобразования площадь становится больше. Это именно то, что является определителем!

Какую бы область во входном пространстве мы ни выбрали, кажется, что после преобразования площадь становится больше. Это именно то, что является определителем! А отрицательные области — ерунда. Итак, как мы можем понять наше красивое геометрическое определение при наличии отрицательных определителей? К счастью, исправление простое: если матрица имеет отрицательный определитель, скажем -2, площади масштабируются на 2. Минус просто означает, что пространство изменило свою ориентацию. «Что это теперь вообще значит?», — справедливо спросите вы. Давайте посмотрим:

А отрицательные области — ерунда. Итак, как мы можем понять наше красивое геометрическое определение при наличии отрицательных определителей? К счастью, исправление простое: если матрица имеет отрицательный определитель, скажем -2, площади масштабируются на 2. Минус просто означает, что пространство изменило свою ориентацию. «Что это теперь вообще значит?», — справедливо спросите вы. Давайте посмотрим: Трудно рисовать многомерные графики. Геометрическое определение определителей применимо к высшим измерениям точно так же, как и к двум. В трехмерном пространстве определителем является масштабный коэффициент со знаком для объемов и даже в более высоких измерениях для гиперобъемов.

Трудно рисовать многомерные графики. Геометрическое определение определителей применимо к высшим измерениям точно так же, как и к двум. В трехмерном пространстве определителем является масштабный коэффициент со знаком для объемов и даже в более высоких измерениях для гиперобъемов.