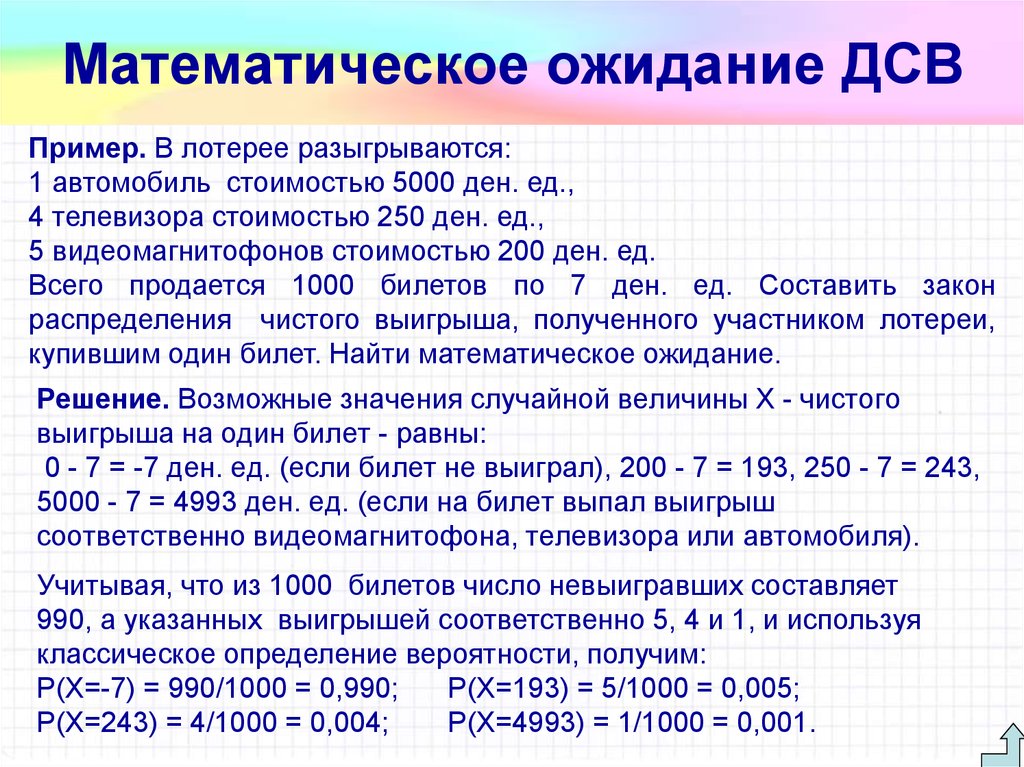

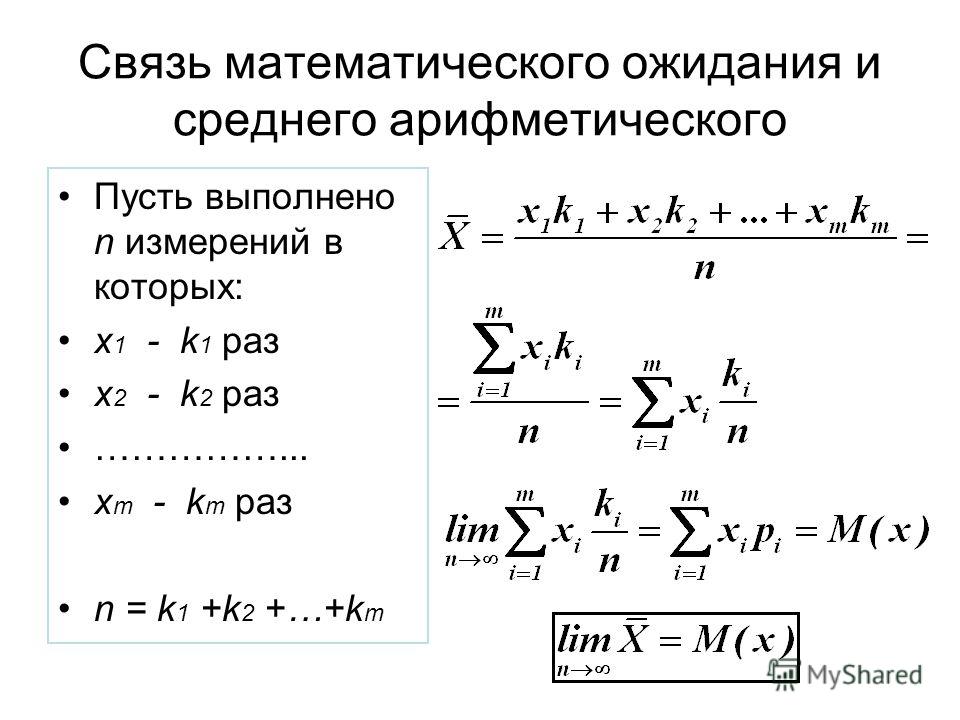

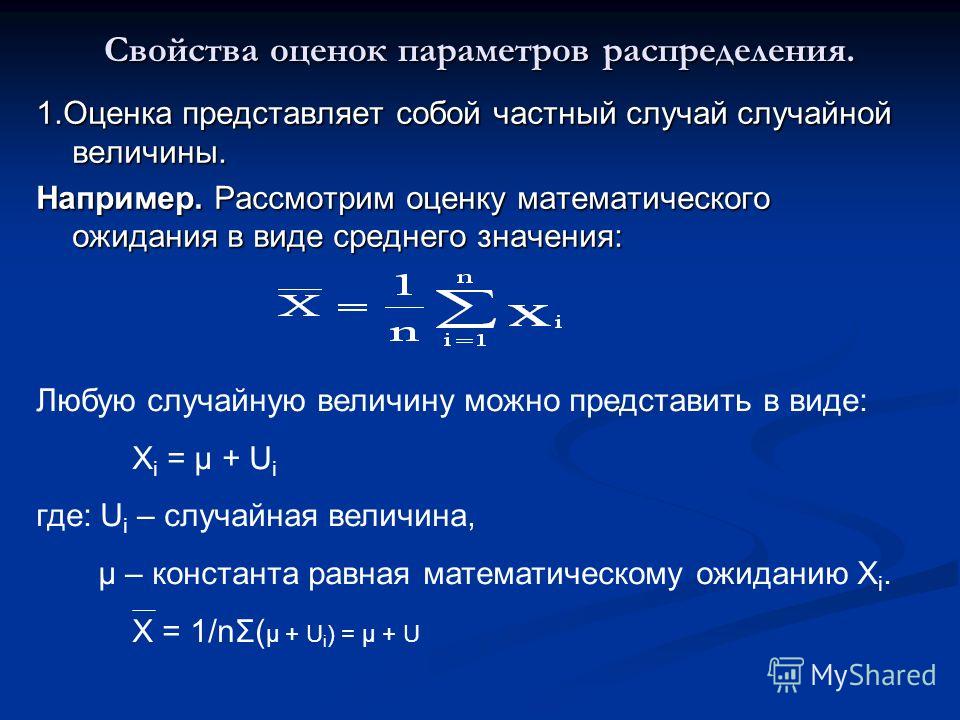

Может ли математическое ожидание быть отрицательным числом

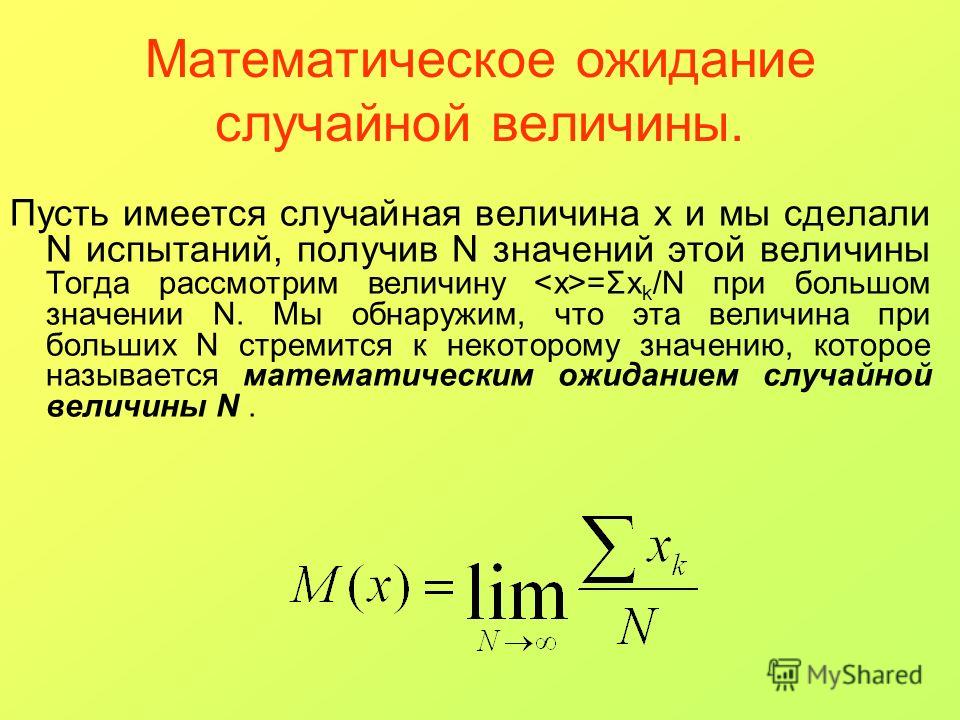

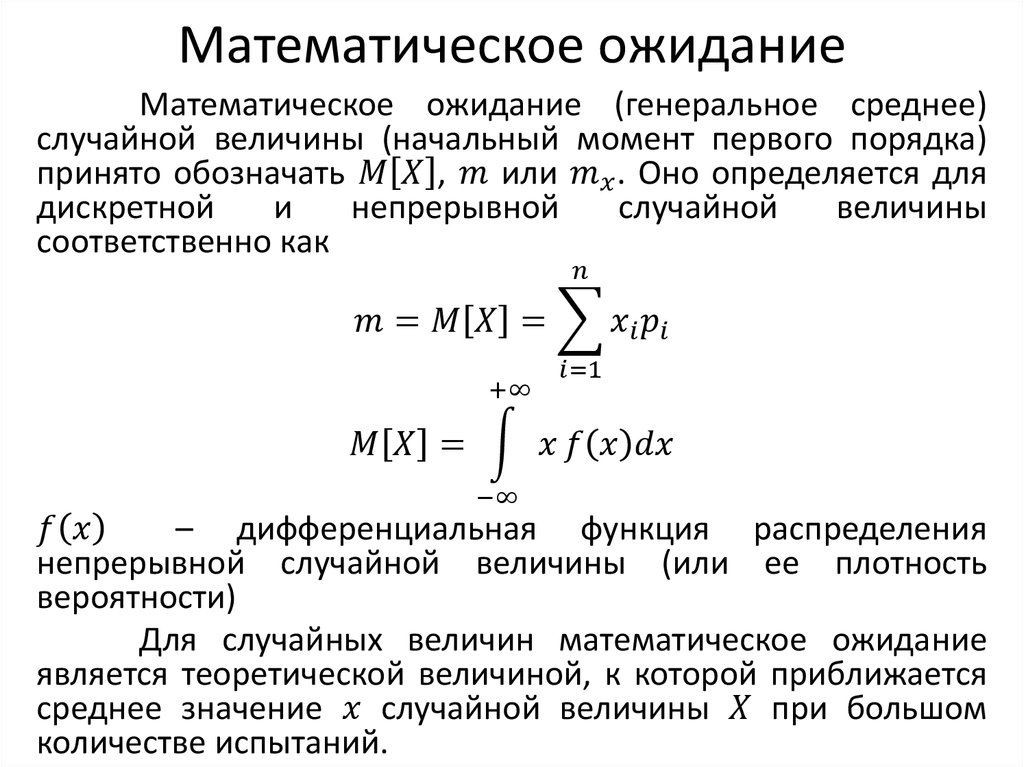

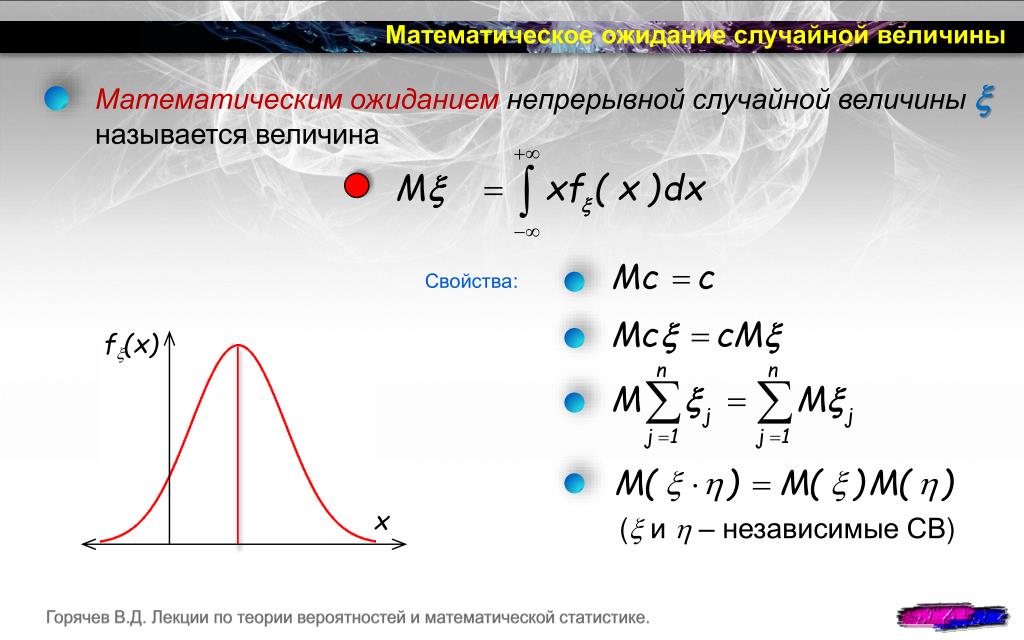

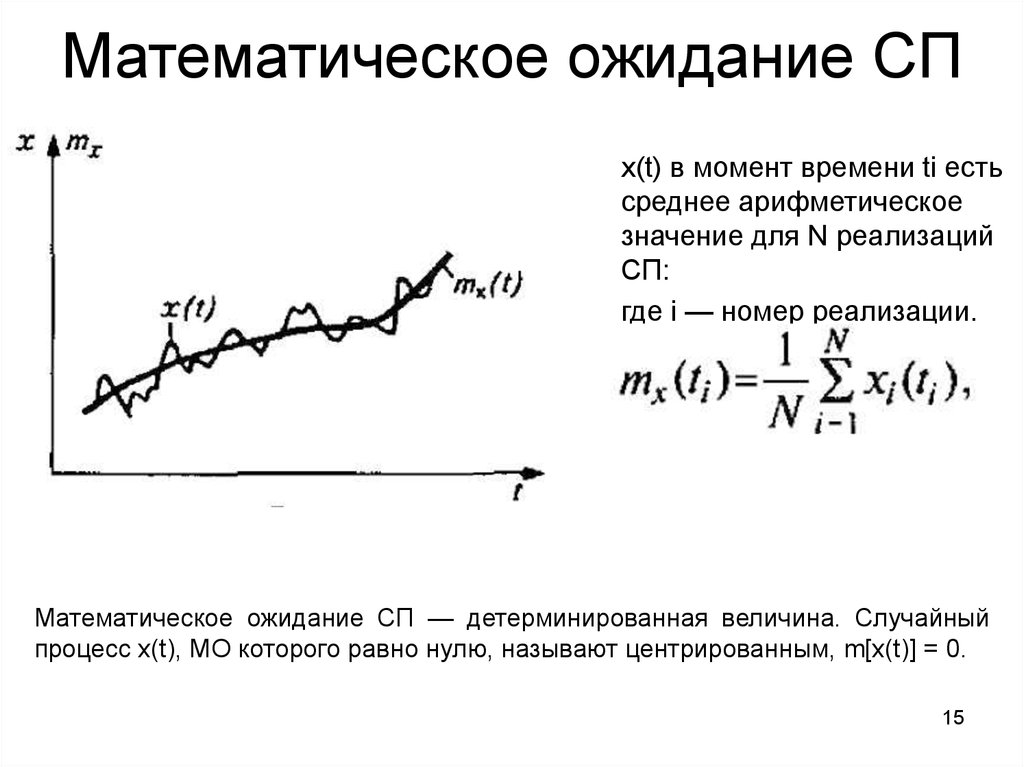

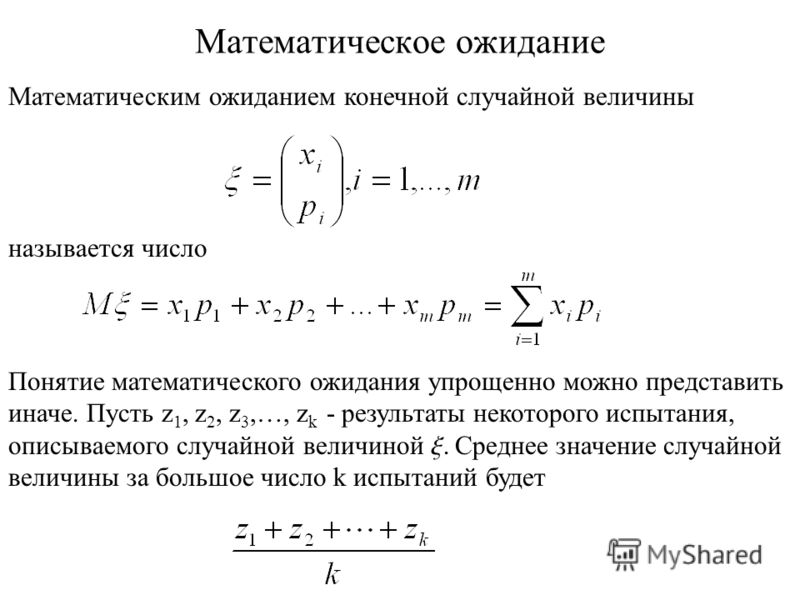

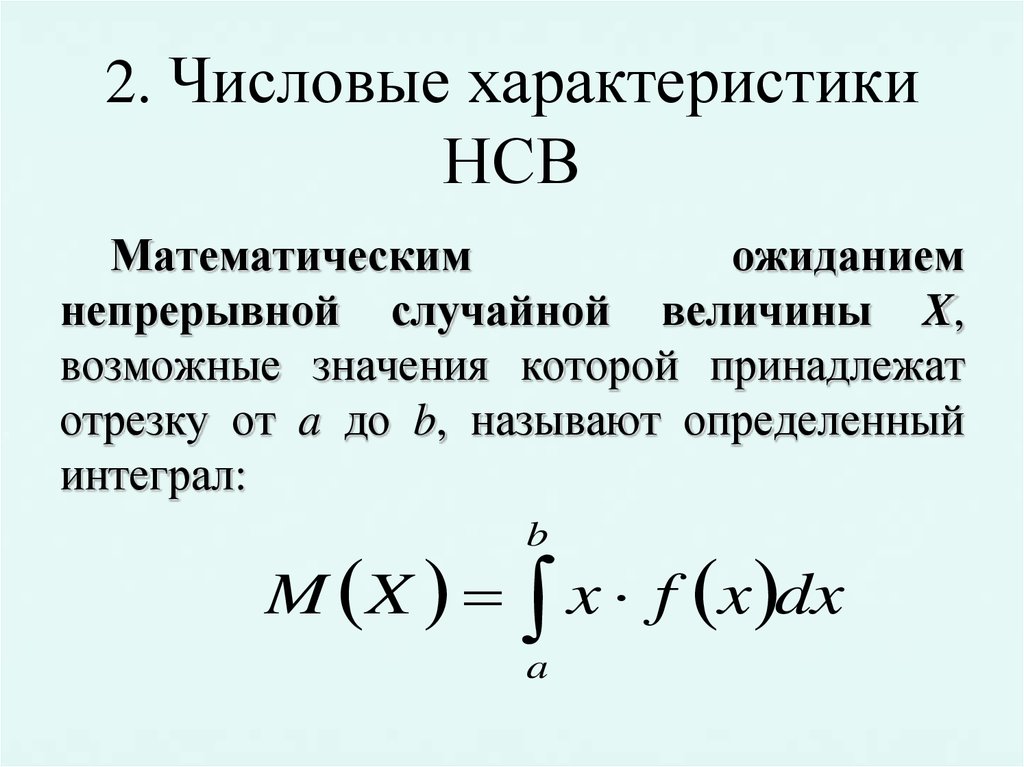

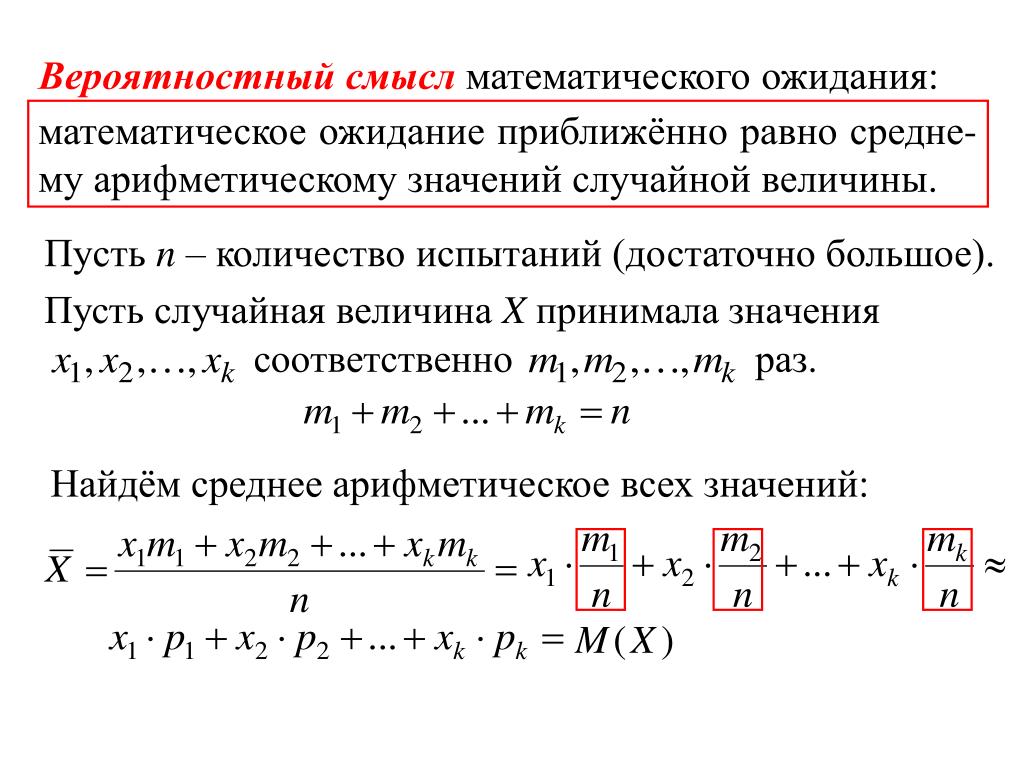

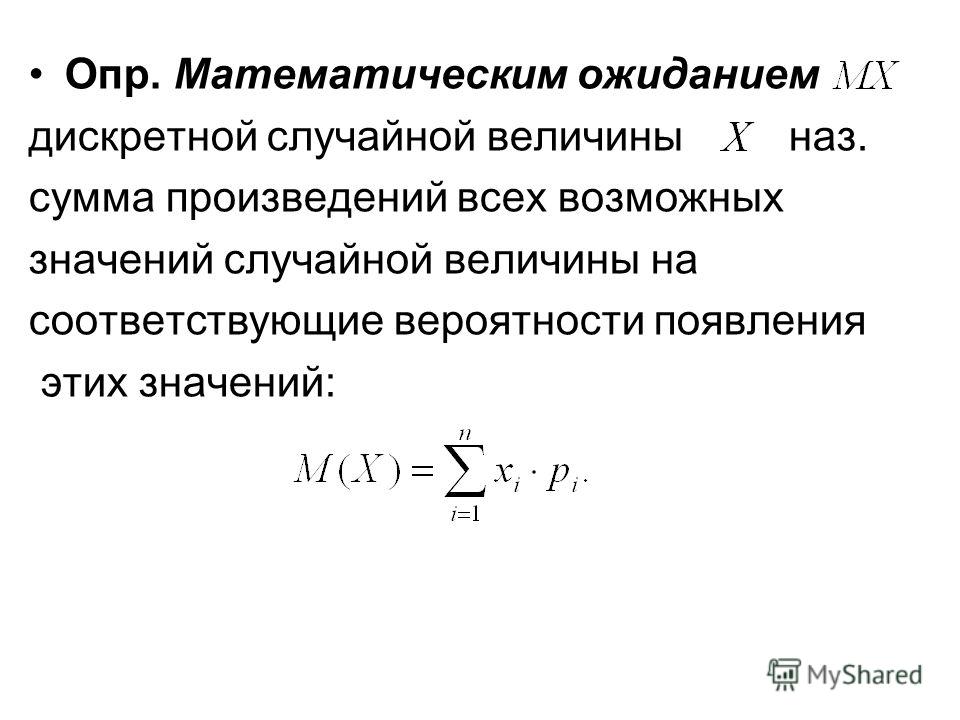

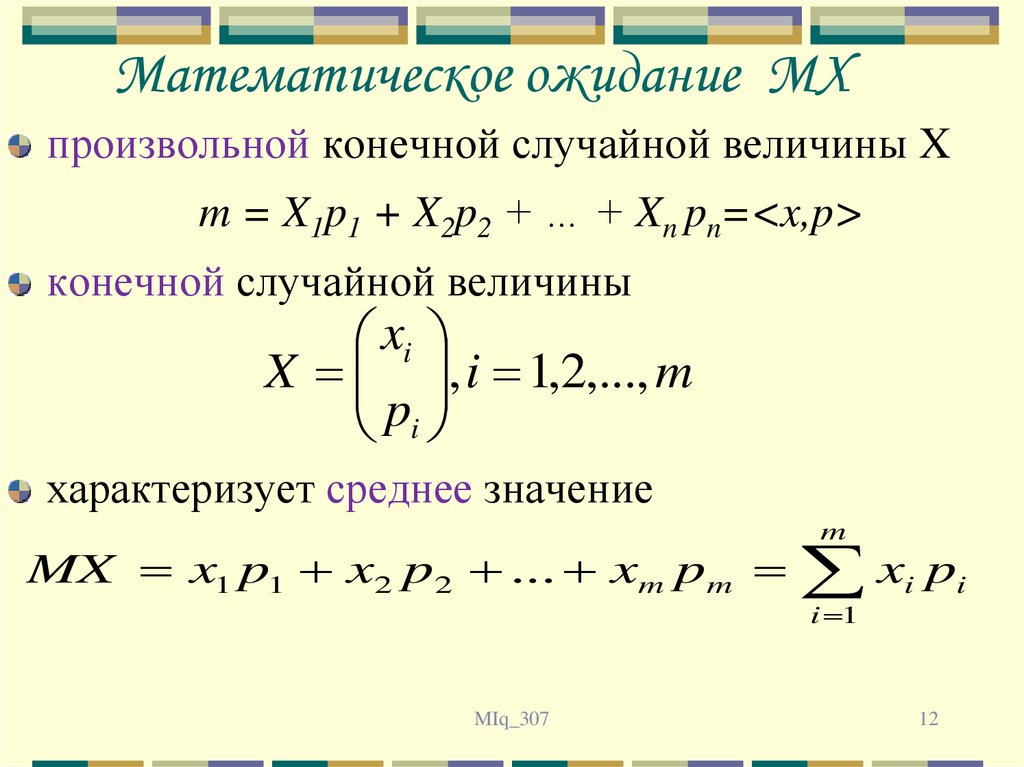

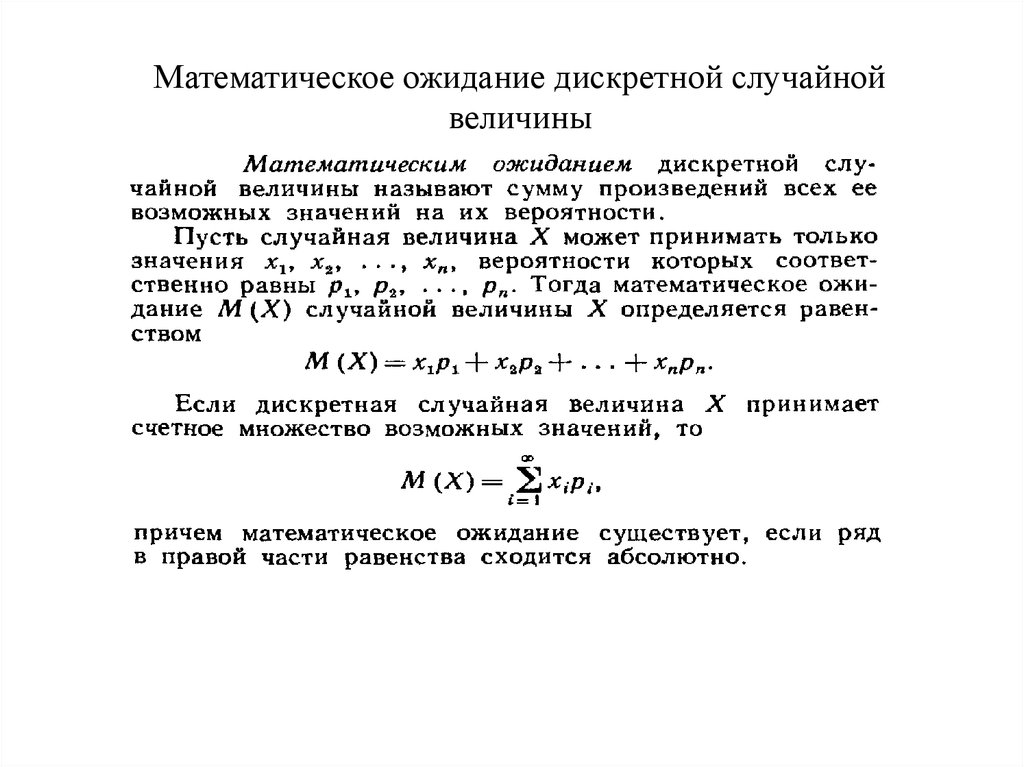

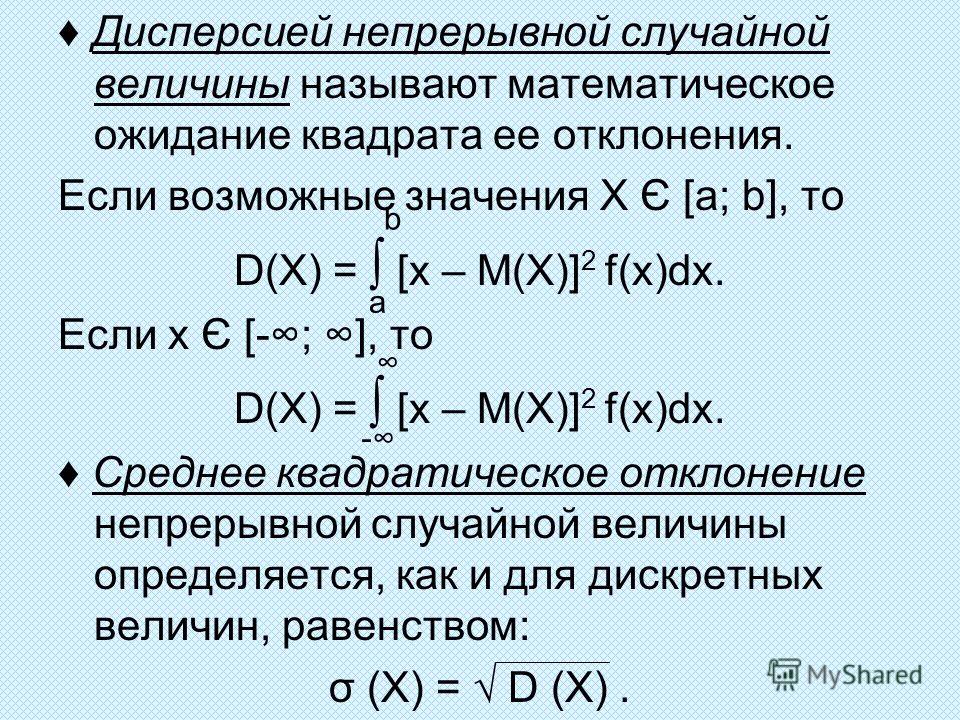

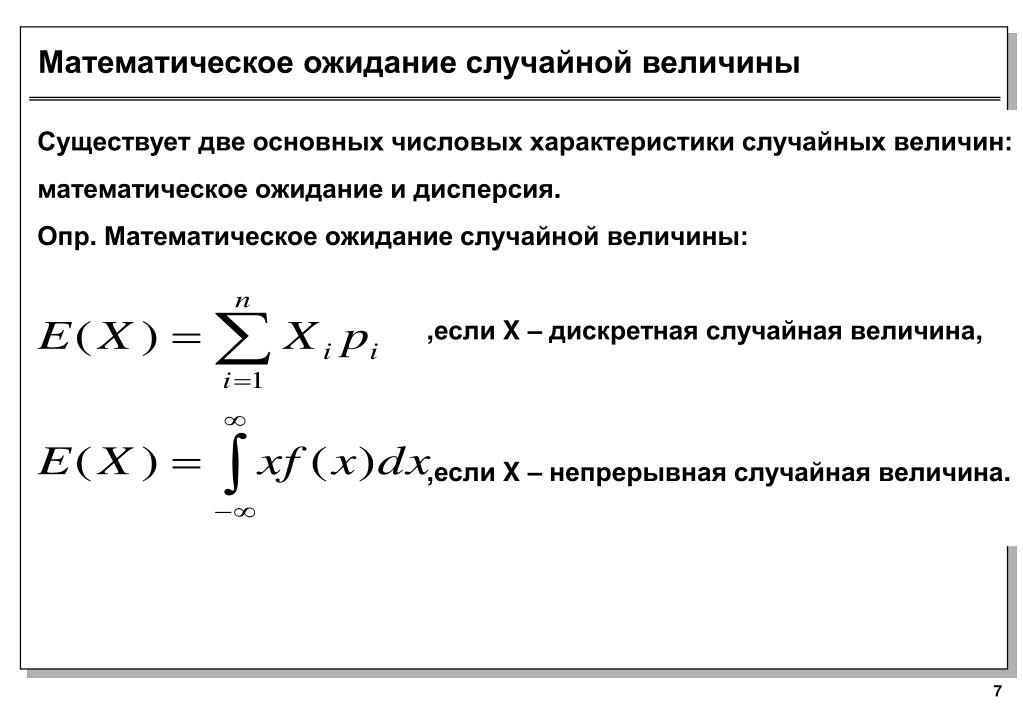

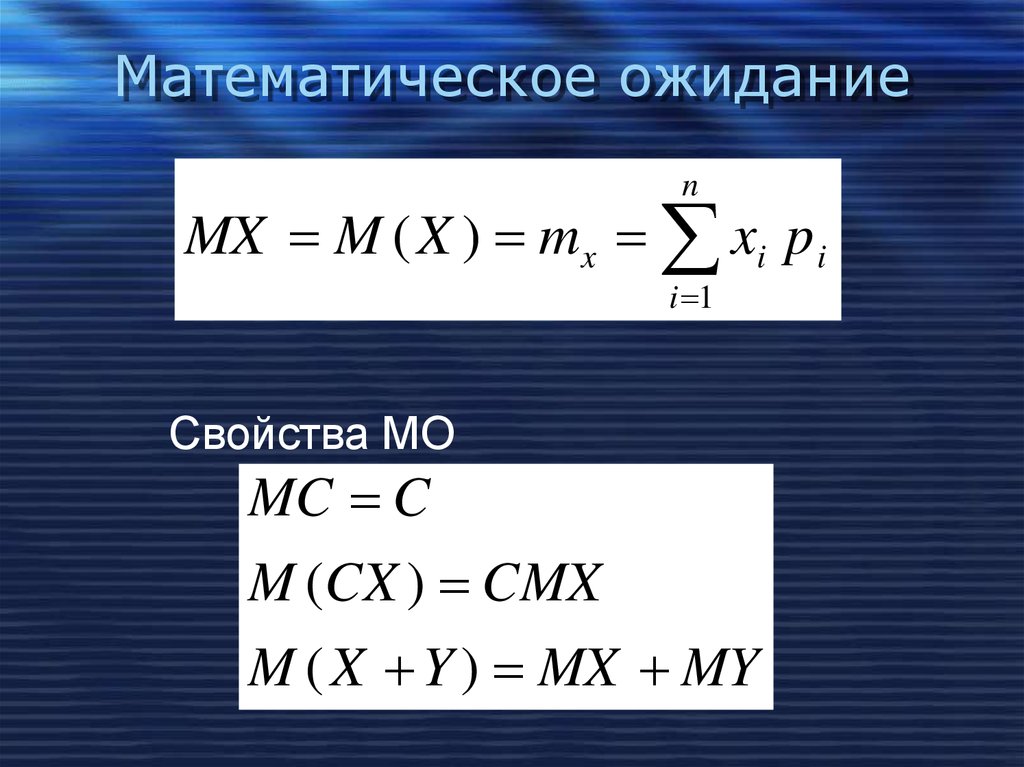

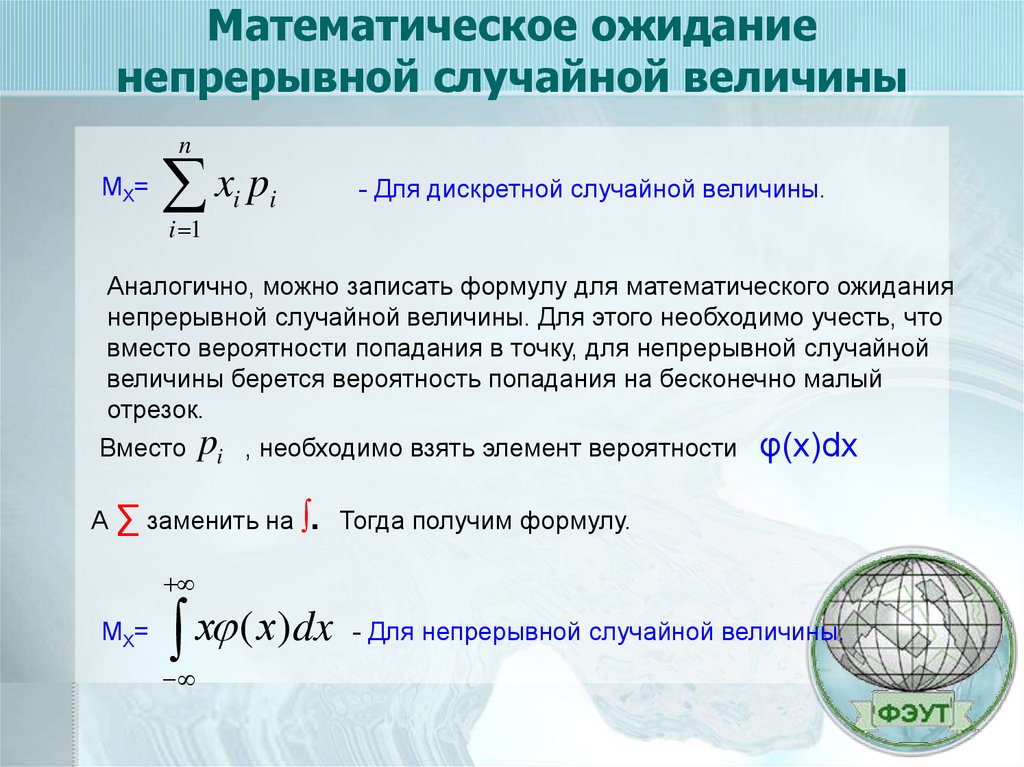

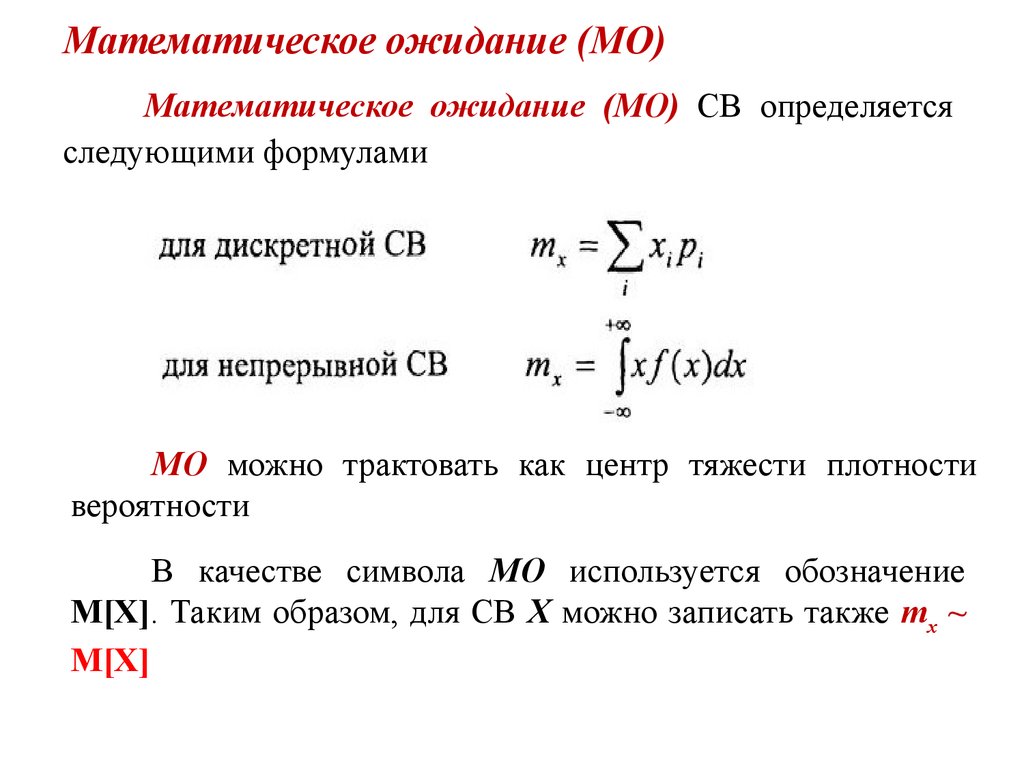

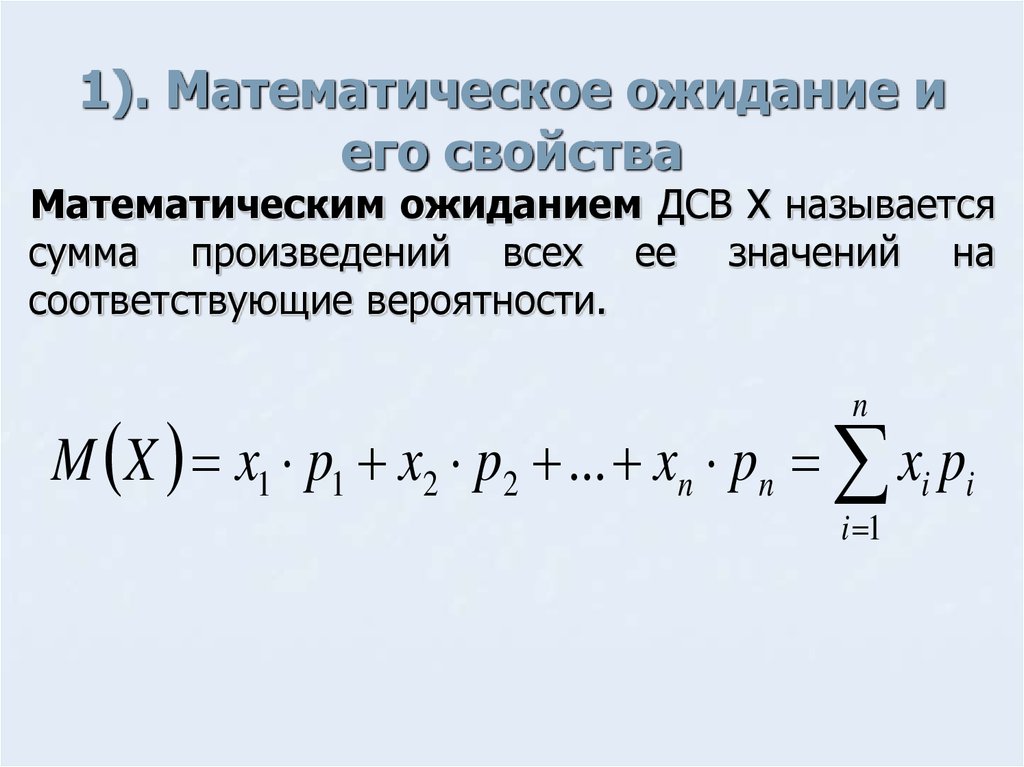

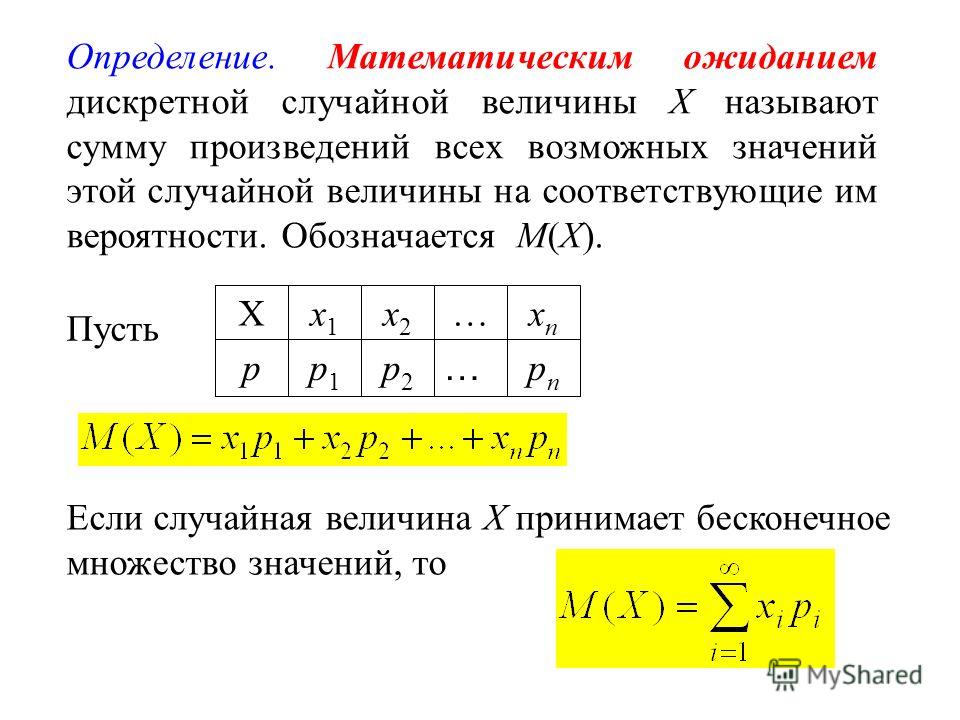

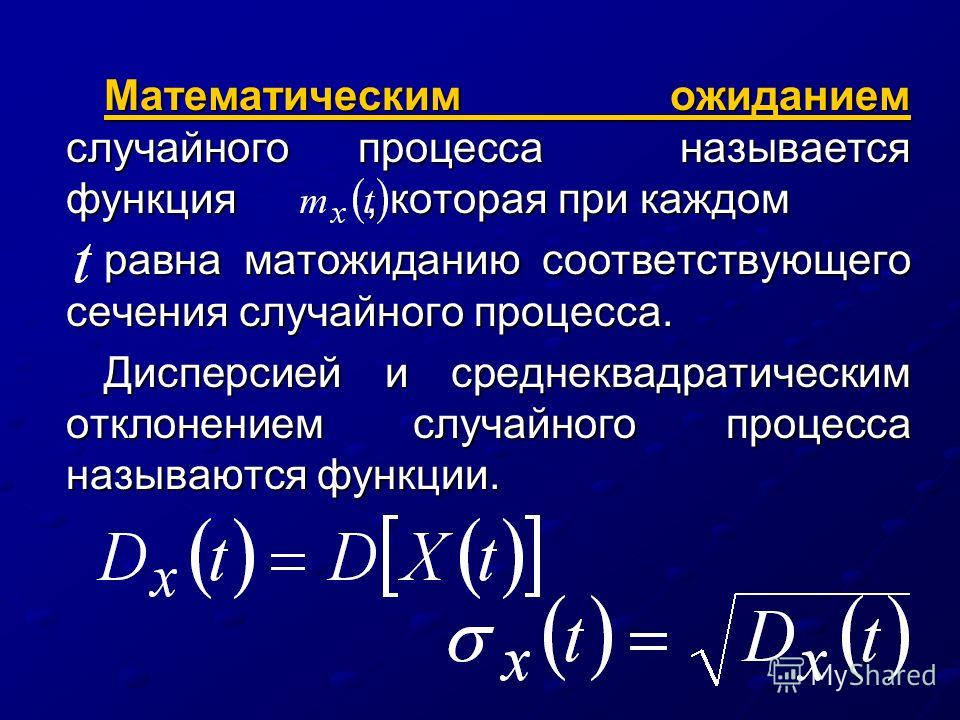

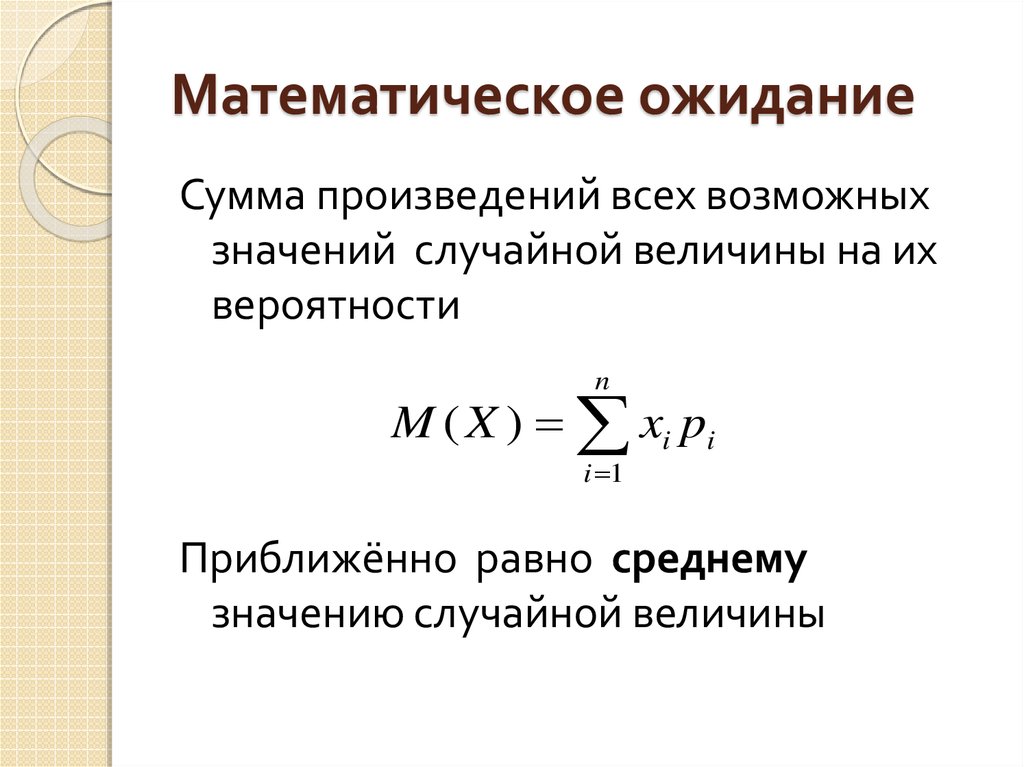

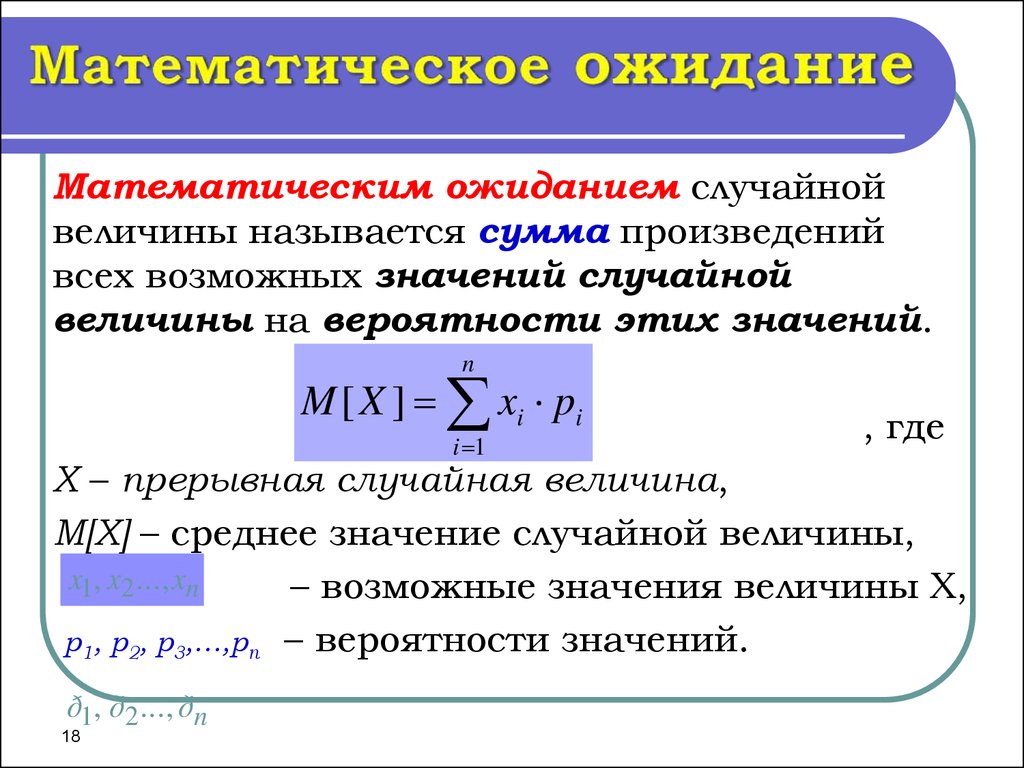

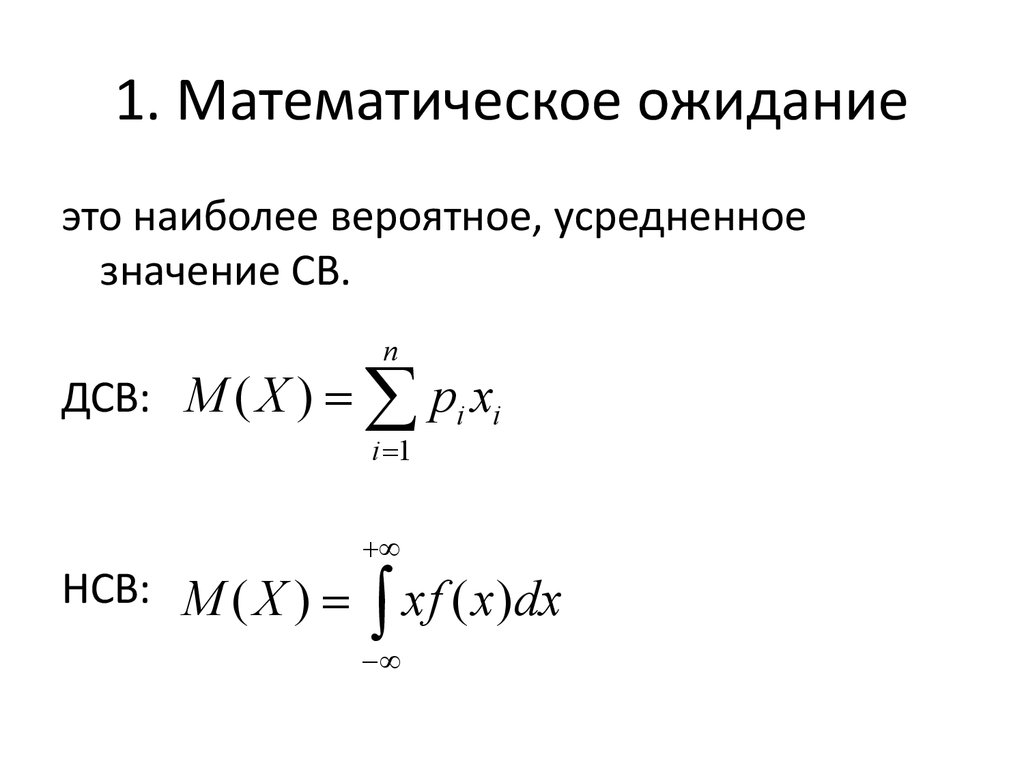

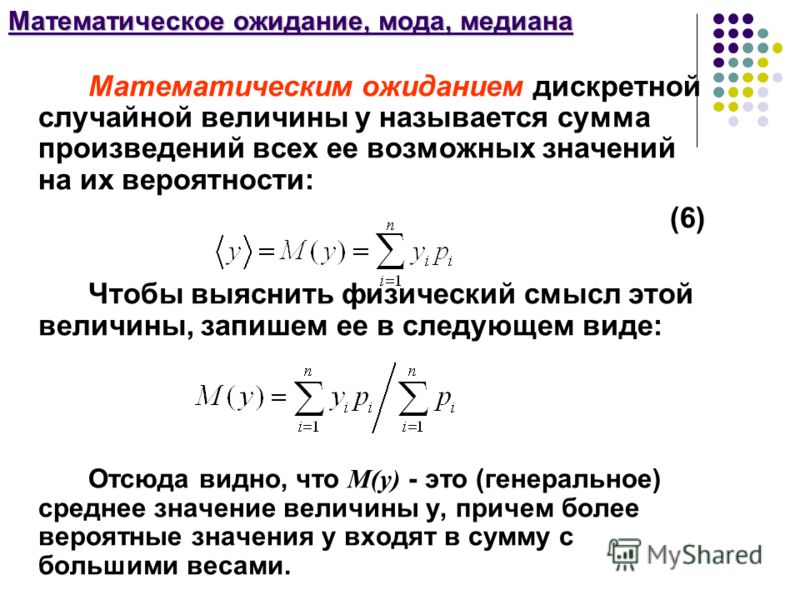

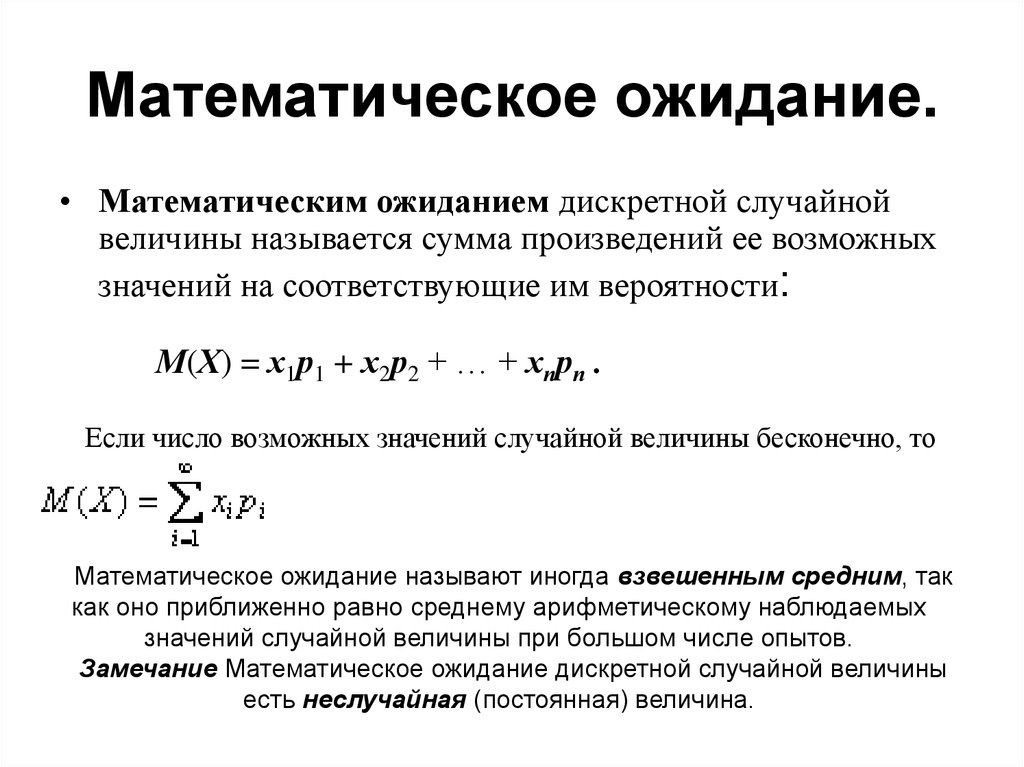

Математическим ожиданием (МО) случайной величины называют ее среднее значение, определяемое по следующим формулам.

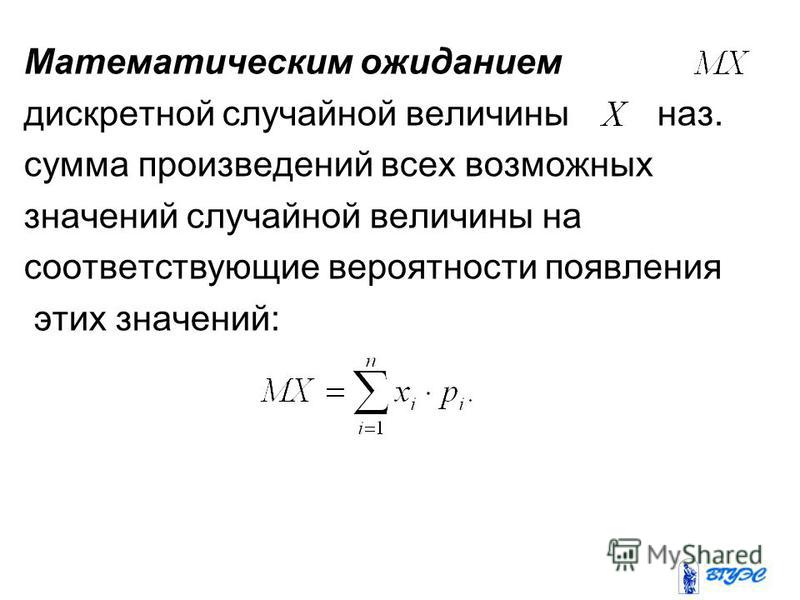

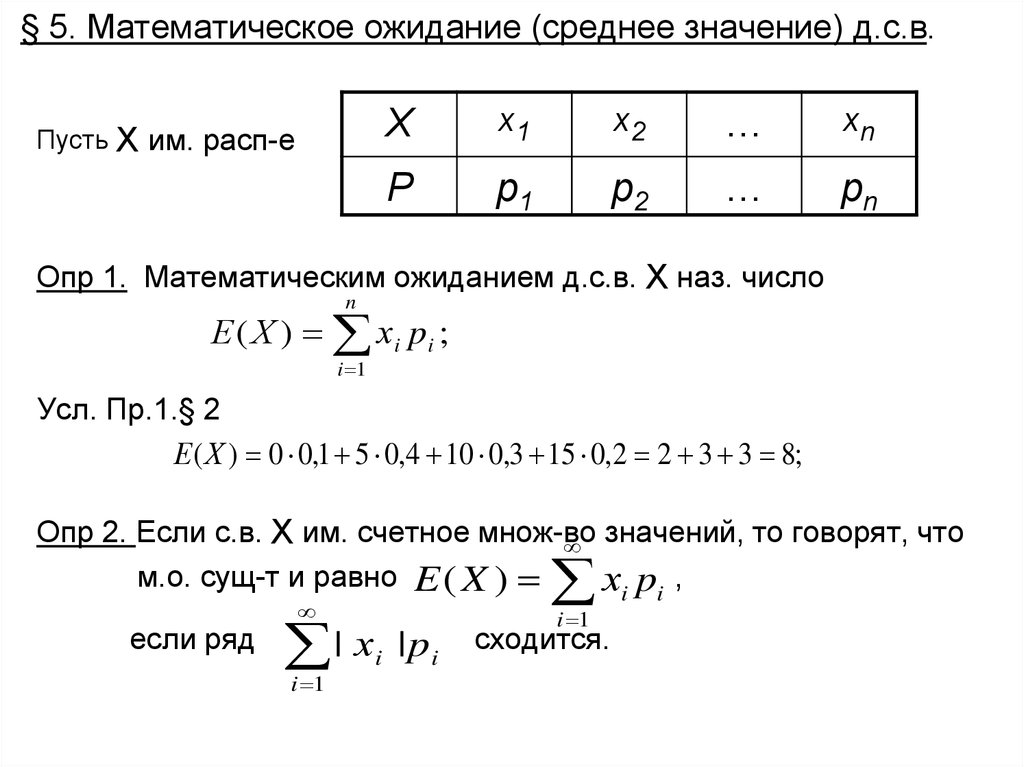

Для случайных дискретных величин МО равно

, где – частное значение случайной дискретной величины; – вероятность ее появления.

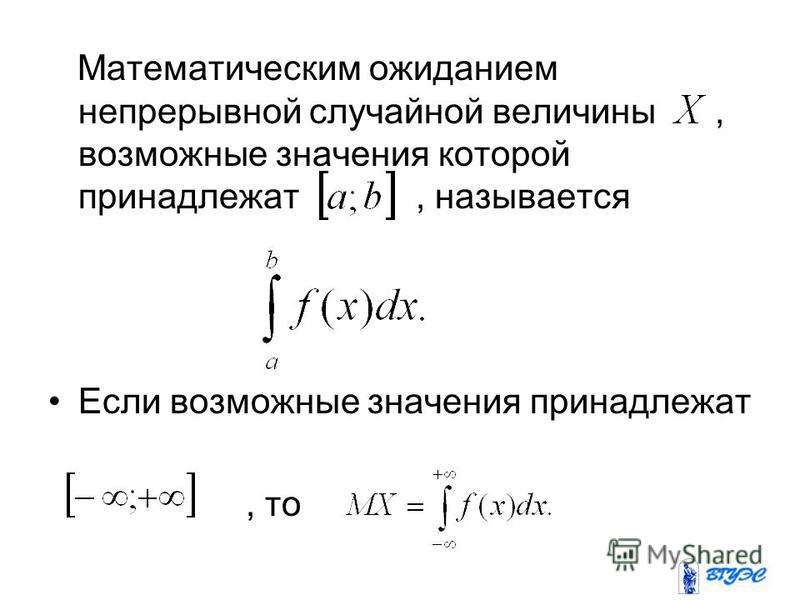

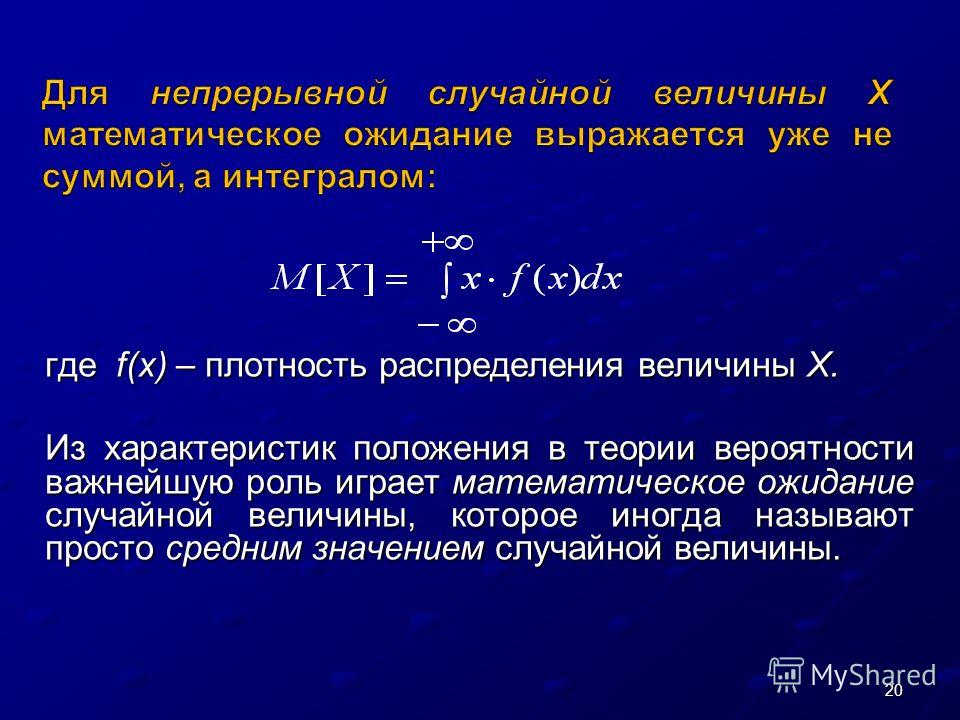

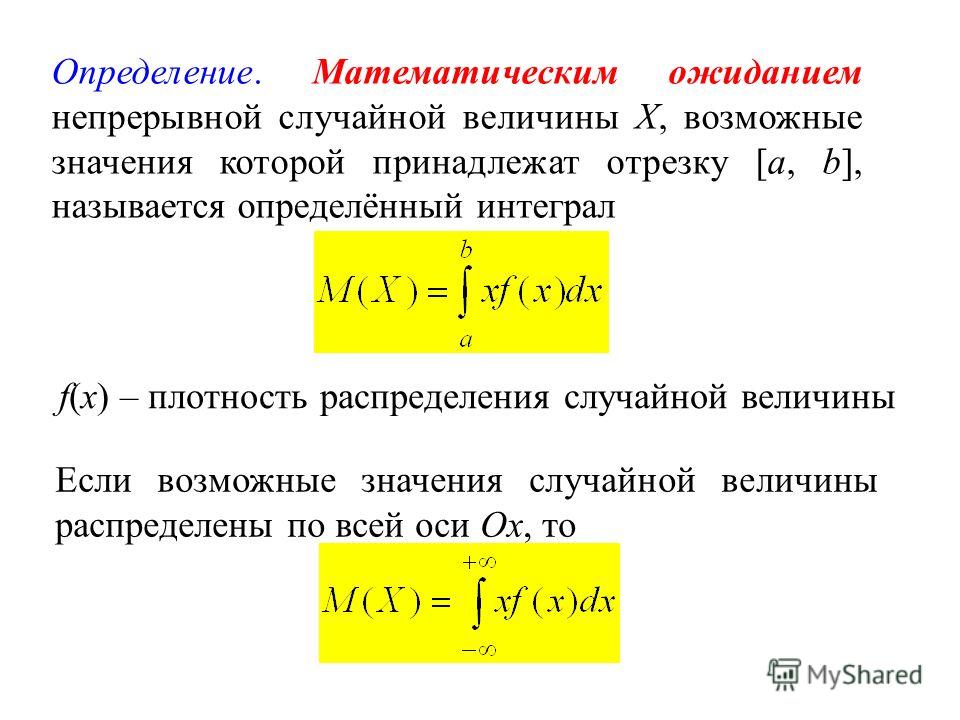

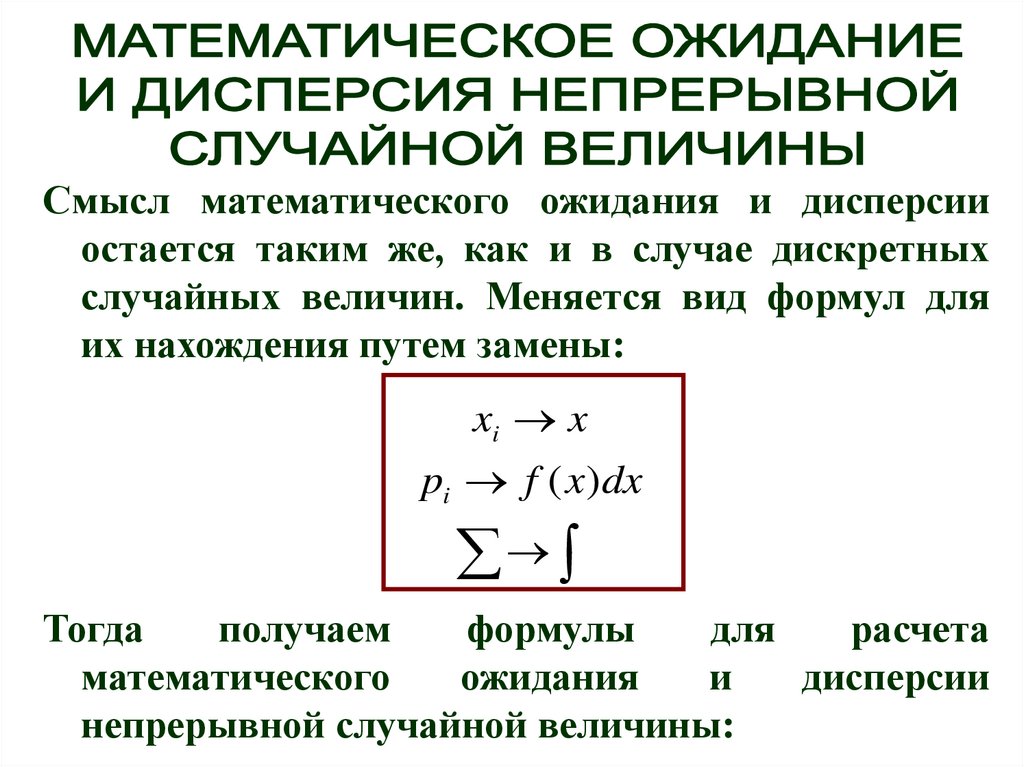

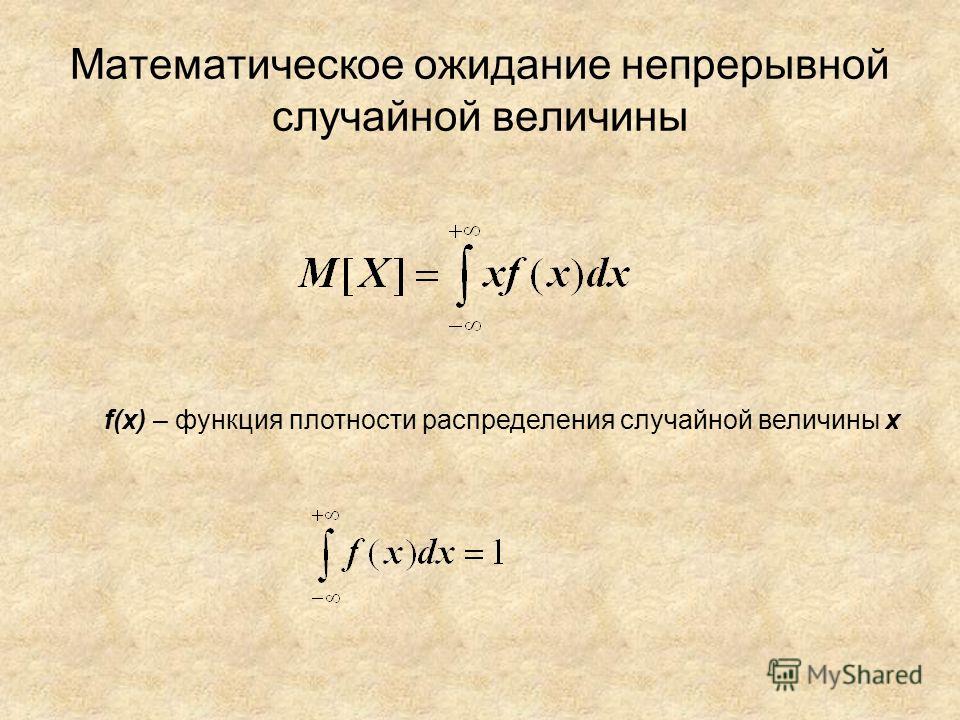

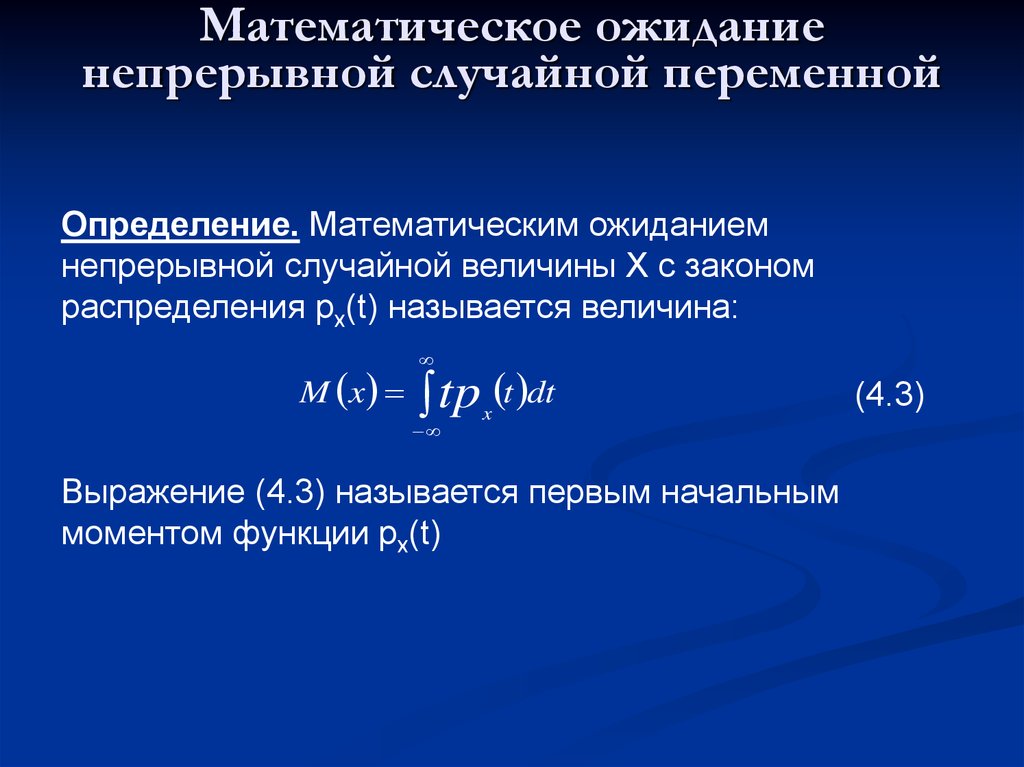

Для случайной непрерывной величины МО определяется выражением

, где x – частное значение случайной непрерывной величины; f(x)dx – элемент вероятности.

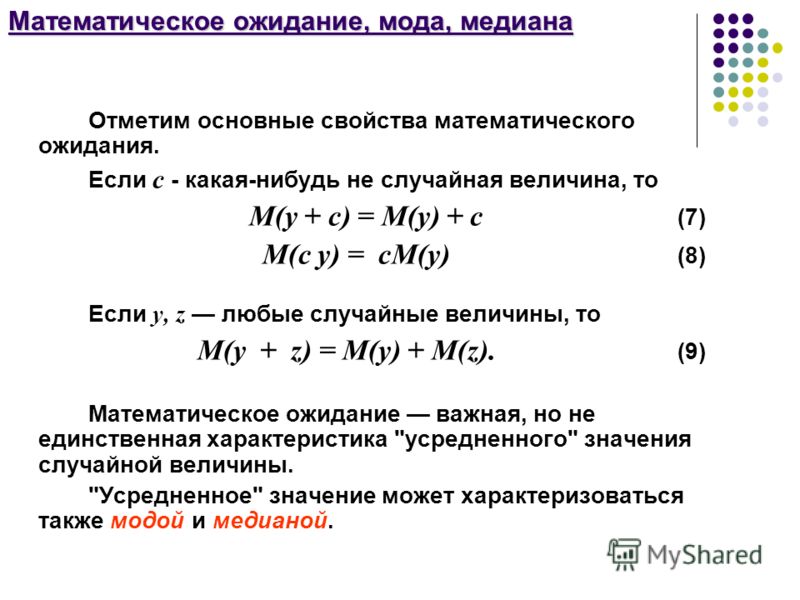

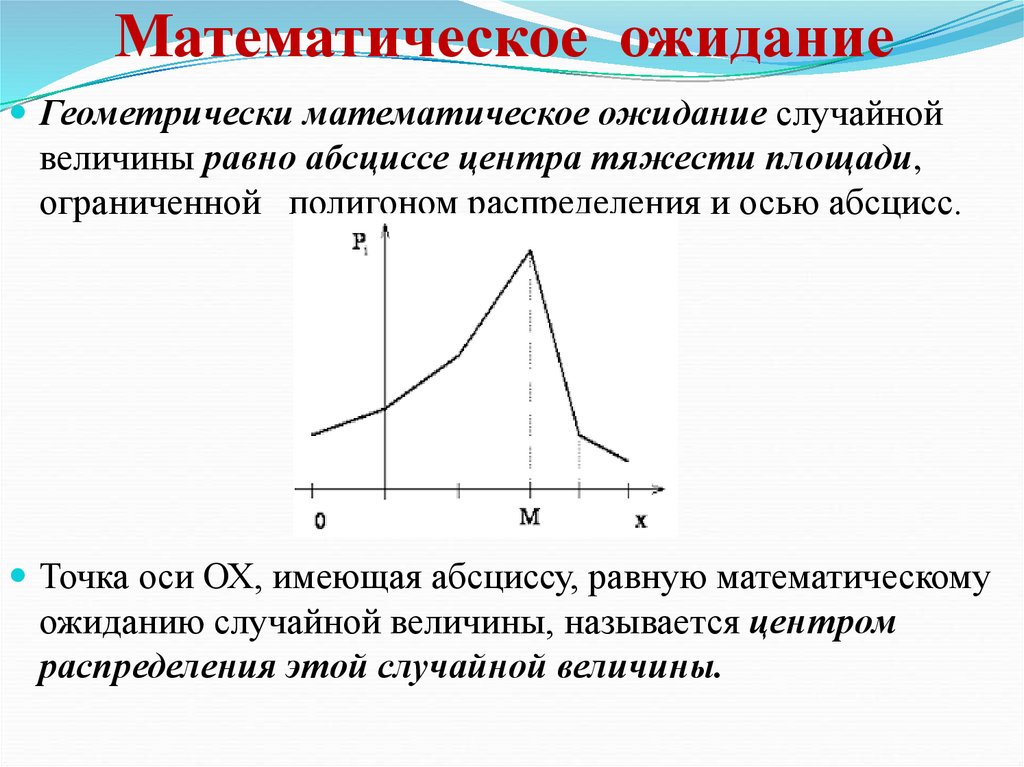

Математическое ожидание случайной величины представляет собой центр, около которого группируются частные значения ее.

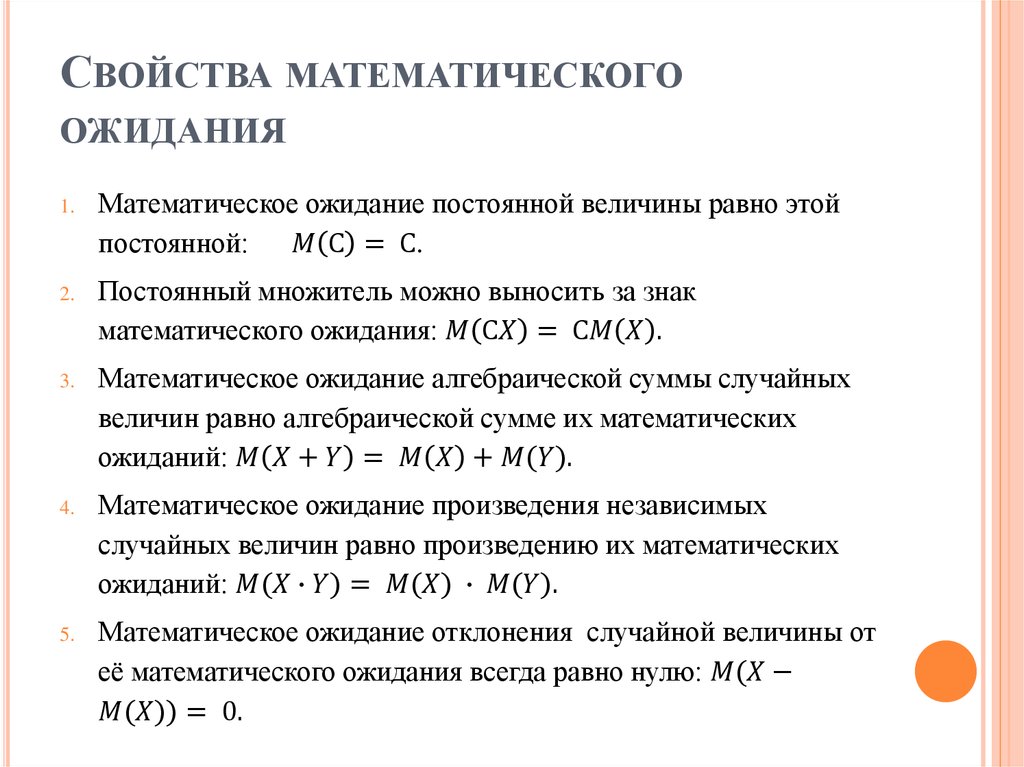

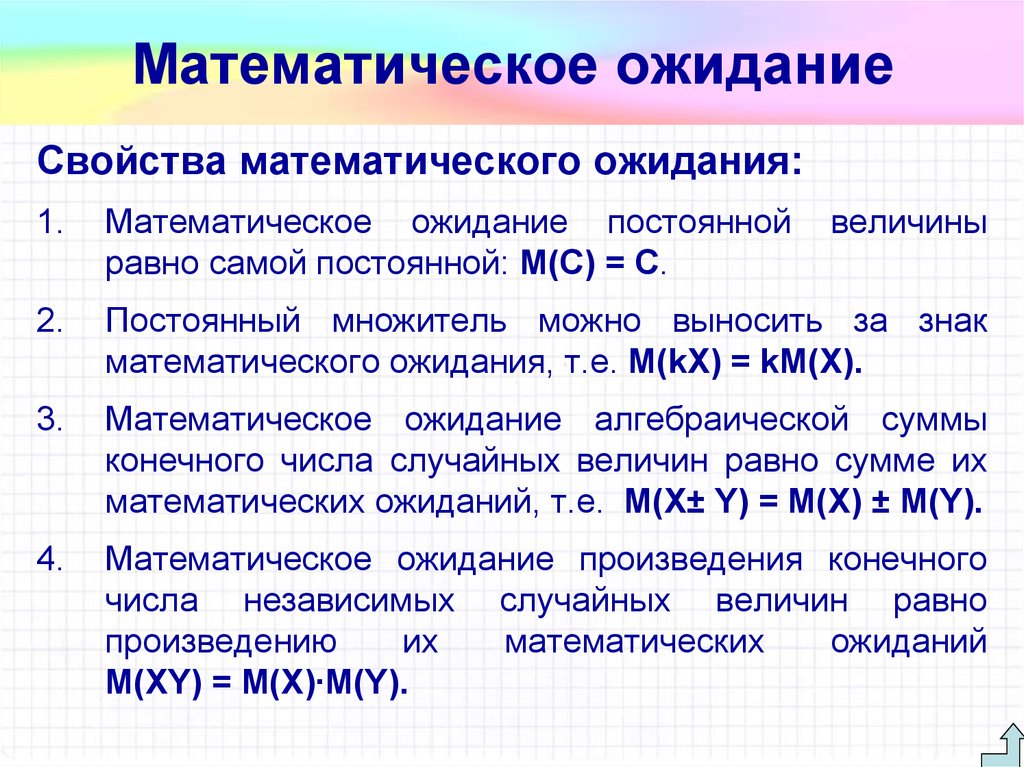

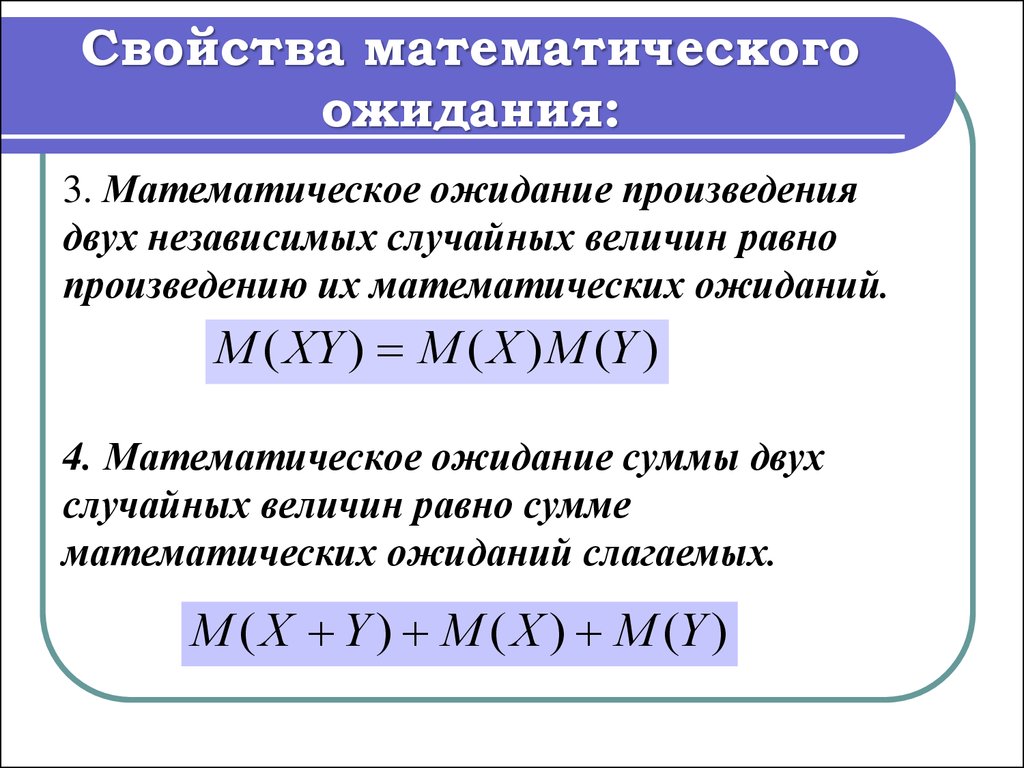

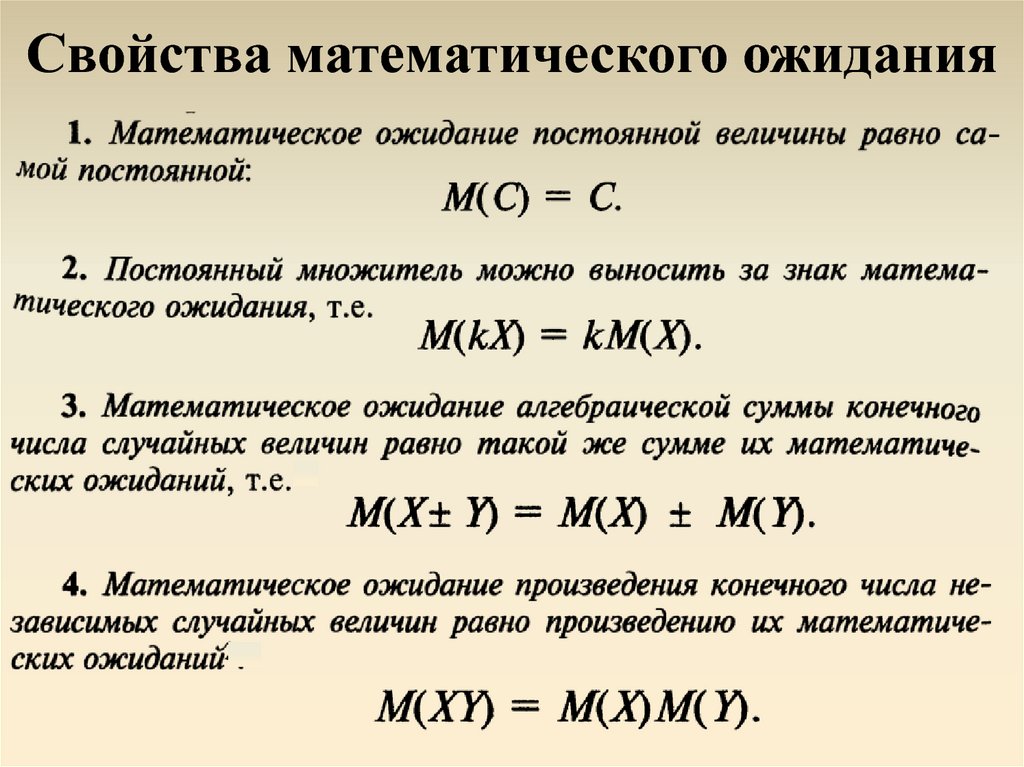

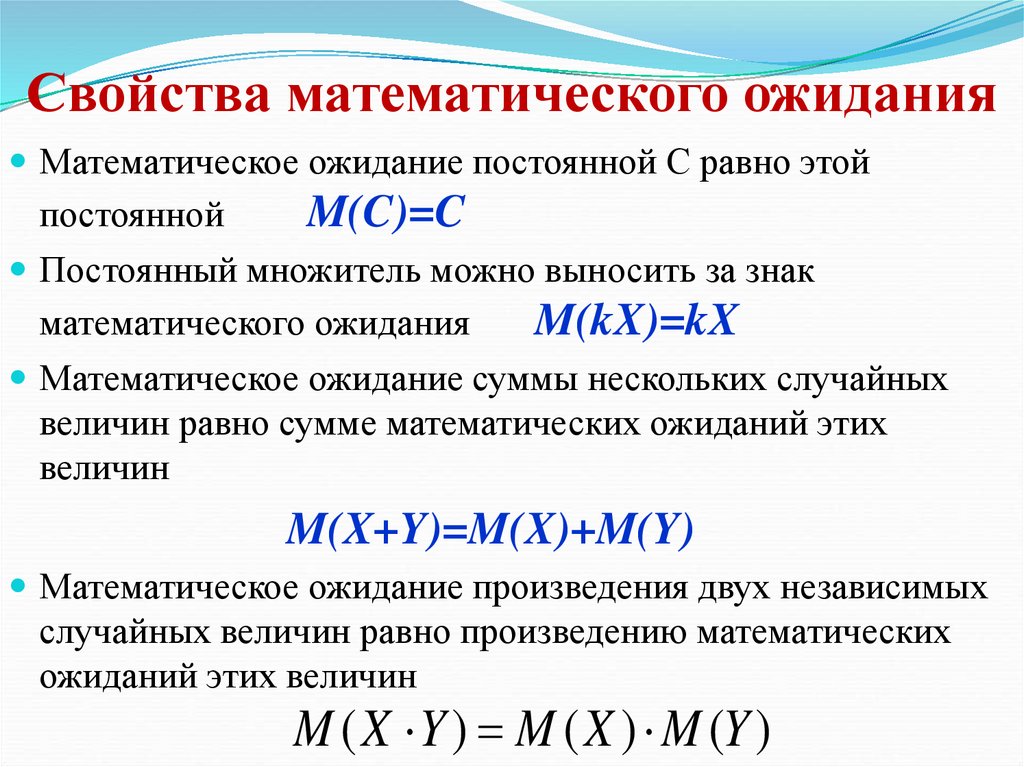

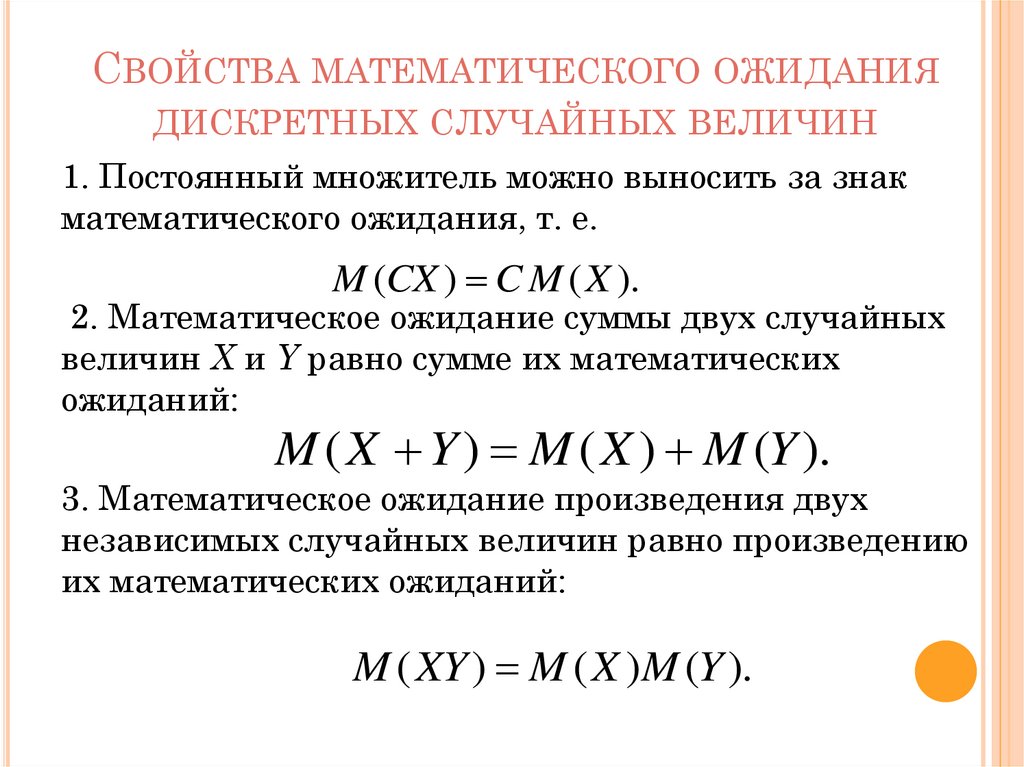

Свойства математического ожидания:

а) математическое ожидание случайной величины может быть положительным и отрицательным, целым и дробным, и обладает размерностью случайной величины;

б) не все случайные величины имеют МО. Случайные величины не имеют МО, если или ;

в) математическое ожидание постоянной величины равно самой постоянной величине, т. е. .

е. .

г) постоянную величину можно выносить за знак математического ожидания, т.е.

.

Частный случай математического ожидания. Пусть случайная величина X может принимать только два частных значения . Тогда вероятности появления этих частных значений будут равны

.

Откуда математическое ожидание .

Следовательно, математическое ожидание такой случайной величины равна вероятности того, что случайная величина примет значение равное единице.

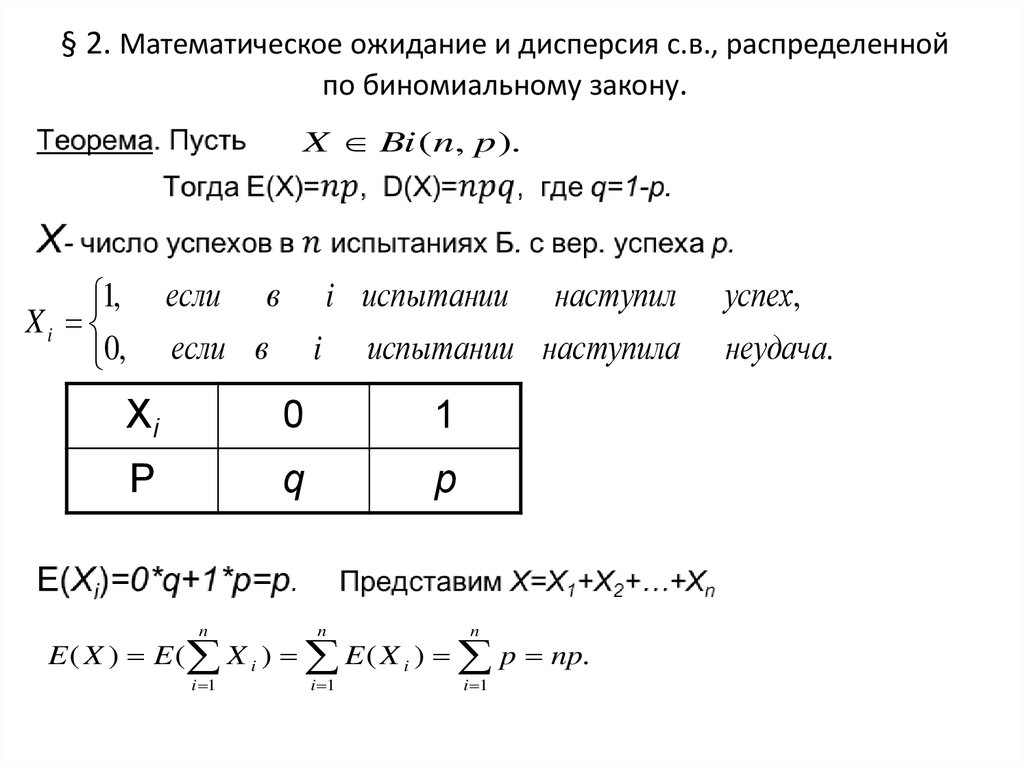

Пример 1: В технической системе имеется n элементов. Вероятность выхода из строя элемента в течении N часов работы равна p. Требуется определить математическое ожидание числа отказавших элементов в течении N часов работы.

Обозначим через X – случайную величину числа отказавших элементов, а через M[X] – математическое ожидание этого числа.

Для использования формулы математического ожидания определяем из условия задачи, что случайная величина X принимает частные значения , причем .

Тогда математическое ожидание числа отказавших элементов будет равно

.

Отсюда следует, что если случайная величина X подчиняется биномиальному закону, то ее МО равно произведению числа опытов на вероятность появления события в одном опыте.

Часто происходит так, что после продолжительной серии успешных ставок беттор вдруг начинает «сыпаться». Та стратегия игры, которая давала результат вчера, сегодня приносит лишь одни убытки. Одна из основных ошибок бетторов состоит в том, что они полностью полагаются на свой успех в прогнозировании, при этом не рассчитывая реальные вероятности прохода тех или иных рынков.

Возьмем обычный пример, чтобы посмотреть, как себя ведут различные типы игроков.

К примеру, в теннисной игре встречаются Джокович и Вавринка. Букмекер дает на Джоковича коэффициент 1.3, а на Вавринку 3.70.

Как размышляет обычный игрок:

- Джокович сильнее Вавринки;

- У Джоковича хорошая форма;

- Джокович победит.

После этого делается ставка на победу серба.

Как размышляет опытный беттор:

- У Джоковича превосходство в личных встречах;

- Джокович – универсал, поэтому сила Вавринки на харде не сыграет большого значения;

- С учетом погоды, мотивации, формы и других факторов вероятность победы Джоковича равна 70%.

После этого делается ставка на серба.

Как размышляет профессиональный гандикапер:

- Так же, как и опытный беттор, но так как вероятность победы Джоковича равна 70%, то минимальный коэффициент безубыточности должен быть равен 1.43. Поэтому ставка на коэффициент 1.30 будет невыгодным вложением средств;

- Вероятность победы Вавринки составляет не менее 30%. В этом случае коэффициент 3.34 уже на дистанции даст возврат средств, а так как на Вавринку дают коэффициент 3.70, то делается ставка именно на него.

Допустим, что Джокович все же победил Вавринку в трех сетах. В этом случае первый игрок порадуется «легким» деньгам, опытный беттор оценит свое умение анализировать, а профессионал даже не обратит внимания на исход данного противостояния.

Дело в том, что по логике двух первых игроков ставка сделана верно, так как она прошла. При этом они не учитывают, того, что в 70% случаев эта ставка должна быть выигрышной и поэтому на дистанции у них не будет преимущества над линией. Если вероятность составляет 75%, а букмекер дает коэффициент, который равносилен 70% вероятности, то такая ставка будет с отрицательным математическим ожиданием. Можно получить от данных ставок сиюминутную прибыль, но со временем депозит будет проигран.

Вывод

При анализе вы должны не указать победителя предстоящей игры, а правильно оценить шансы соперников. Сопоставив шансы с коэффициентами букмекеров, можно понять, насколько такая ставка будет выгодна на дистанции.

При размещении ставок любого типа всегда существует определенная вероятность получения прибыли и риск потерпеть неудачу. Положительный исход сделки, и риск потерять деньги неразрывно связаны с математическим ожиданием. В данной статье мы подробно остановимся на этих двух аспектах трейдинга.

Математическое ожидание —среднее значениеслучайной величины при количестве выборок или количества её измерений (иногда говорят — количества испытаний) стремящимся к бесконечности.

Смысл в том, что положительное математическое ожидание ведет к положительной (с повышением прибыли) торговле, а нулевое или отрицательное математическое ожидание означают, что не нужно торговать вообще.

Что бы было легче разобраться в данном вопросе, давайте рассмотрим понятие математического ожидания при игре в рулетку. Пример с рулеткой очень прост для понимания.

Рулетка —азартная игра ( Крупье запускает шарик в противоположную сторону вращения колеса, с того номера на какой шарик упал в предыдущий раз, который должен упасть в одну из пронумерованных ячеек, сделав не менее трёх полных оборотов по колесу.

Ячейки, пронумерованные числами от 1 до 36, окрашены в чёрный и красный цвета. Номера расположены не по порядку, хотя цвета ячеек строго чередуются, начиная с 1 — красного цвета. Ячейка, обозначенная цифрой 0, окрашена в зелёный цвет и называется зеро

Ячейка, обозначенная цифрой 0, окрашена в зелёный цвет и называется зеро

Рулетка- это игра с отрицательным математическим ожиданием. Все из-за поля зеро.«0», которое не является ни черным, ни красным.

Поскольку (в общем случае) если не применять изменение ставки, игрок теряет 1$ за каждые 37 вращений колеса (при ставке 1$ за раз), что приводит к линейному убытку на уровне -2,7%, который увеличивается по мере роста числа ставок (в среднем).

Конечно у игрока на интервале , к примеру, в 1000 игр, могут случаться серии побед, и человек может начать ошибочно считать, что он может зарабатывать, обыгрывая казино, так и серии поражений. Серия побед в таком случае может увеличить капитал игрока на большее значение, чем у него было изначально, в таком случае, если у игрока была 1000$, после 10 игр по 1$ у него в среднем должно остаться 973$. Но если в таком сценарии у игрока окажется денег меньше или больше, мы будем называть такую разницу между текущим капиталом дисперсией.

Зарабатывать на игре в рулетку можно только в рамках дисперсии.Если игрок продолжит следовать этой стратегии, в конечном счете человек останется без денег, а казино заработает.

Второй пример — знаменитые бинарные опционы. Вам дают сделать ставку, при удачном исходе вы забираете аж 90 процентов сверху от своей ставки, а при неудачном- теряете все 100. И дальше владельцам БО достаточно просто ждать, рынок и отрицательное мат ожидание сделают свое дело. А временная дисперсия даст надежду трейдеру бинарных опционов, что на данном рынке можно зарабатывать. Но это временно.

В чем же плюс криптовалютного трейдинга ( как и трейдинга на фондовом рынке) ?Человек сам может создать для себя систему. Сам может ограничить свой риск, и стараться забрать с рынка максимум возможной прибыли. (Причем если со вторым ситуация довольно спорная, то риск нужно контролировать очень четко.)

Чтобы понимать в каком направлении вас ведёт ваша стратегия необходимо ведение статистики.

- Количество своих трейдов. Чем больше количество трейдов по заданной стратегии, тем точнее будет математическое ожидание

- Частота удачных входов. (Вероятность) (R)

- Свой профит по каждой положительной сделке.

- Смещение (коэффициент прибыльных сделок) (B)

- Средний размер вашей ставки (стоп ордер) (S)

Математическое ожидание (Е) = B * R – (1 – B) = B * (1 + R) –1

Чтобы примерно узнать свой итоговый заработок или убыток на счете (EE), к примеру, на дистанции в 1000 трейдов, воспользуемся формулой.

Где N — количество трейдов, которые мы планируем исполнить.

Для примера возмем начальные данные:

стоп лосс — 30 долларов.

профит — 100 долларов.

Количество сделок 30

Математическое ожидание отрицательное только при соотношении прибыльных и убыточных сделок (R) 20%/80% или хуже В остальных случаях положительное.

Пусть теперь профит будет 150. Тогда отрицательным мат ожидание будет при соотношении 16%/84%. Или ниже.

Или ниже.

Что с этим делать? Начните вести статистику, если еще не начинали. Проверьте свои трейды, определите Ваше мат ожидание. Найдите то, что можно улучшить ( количество верных входов, добор профита, урезание убытков)

Игра с отрицательным мат. ожиданием

Это жизненно важная концепция для всех спекулянтов, это концепция, на которой строится система веры, но сама концепция не может быть построена на вере. Казино не работают на вере. Они оперируют, управляют своим бизнесом, основываясь на чистой математике. Они знают, что, в конечном счете, законы рулетки или игры в кости возьмут верх. Поэтому они не дают игре останавливаться. Они не против того, чтобы подождать, но они не останавливаются. Они играют круглые сутки также не без причины чем дольше вы играете в их игру отрицательного математического ожидания, тем больше они уверены, что получат ваши деньги. [c.193]В отношении управления капиталом очень важно понимать, что при игре с отрицательным ожиданием нет схемы управления деньгами, которая может сделать вас победителем.

Эта аксиома верна не только для игры с отрицательным ожиданием, она истинна также для игры с равными шансами. Поэтому единственный случай, когда у вас есть шанс выиграть в долгосрочной перспективе, — это игра с положительным математическим ожиданием. Кроме того, вы можете выиграть только в двух случаях. Во-первых, при использовании ставки одинакового размера, во-вторых, используя ставки при f, меньшем значения f, соответствующего точке, в которой среднее геометрическое HPR становится равным или меньшим 1. [c.25]

Эта аксиома истинна только при отсутствии верхнего поглощающего барьера. Например, азартный игрок, который начинает со 100 долларов, прекратит играть, если его счет вырастет до 101 доллара. Эта верхняя цель (101 доллар) называется поглощающим барьером. Допустим, игрок всегда ставит 1 доллар на красный цвет рулетки. Таким образом, у него небольшое отрицательное математическое ожидание. У игрока больше шансов увидеть, как его счет вырастет до 101 доллара и он прекратит играть, чем то, что его счет уменьшится до нуля, и он будет вынужден прекратить играть. Если он будет повторять этот процесс снова и снова, то окажется в отрицательном математическом ожидании. Если сыграть в такую игру только раз, то аксиома неизбежного банкротства, конечно же, не применима. Различие между отрицательным ожиданием и положительным ожиданием — это различие между жизнью и смертью. Не имеет значения, насколько положительное или насколько отрицательное ожидание важно только то, положительное оно или

[c.25]

У игрока больше шансов увидеть, как его счет вырастет до 101 доллара и он прекратит играть, чем то, что его счет уменьшится до нуля, и он будет вынужден прекратить играть. Если он будет повторять этот процесс снова и снова, то окажется в отрицательном математическом ожидании. Если сыграть в такую игру только раз, то аксиома неизбежного банкротства, конечно же, не применима. Различие между отрицательным ожиданием и положительным ожиданием — это различие между жизнью и смертью. Не имеет значения, насколько положительное или насколько отрицательное ожидание важно только то, положительное оно или

[c.25]

Допустим, вы начинаете игру с одного доллара, выигрываете при первом броске и зарабатываете два доллара. При следующем броске вы также ставите весь счет (3 доллара), однако на этот раз проигрываете и теряете 3 доллара. Вы проиграли первоначальную сумму в 1 доллар и 2 доллара, которые ранее выиграли. Если вы выигрываете при последнем броске, то зарабатываете 6 долларов, так как сделали 3 ставки по 1 доллару.

Дело в том, что если вы используете 100% счета, то выйдете из игры, как только столкнетесь с проигрышем, что является неизбежным событием. Если бы мы могли переиграть предыдущий сценарий и вы делали бы ставки без реинвестирования, то выиграли бы 2 доллара при первой ставке и проиграли 1 доллар при второй. Теперь ваша чистая прибыль 1 доллар, а счет равен 2 долларам. Где-то между этими двумя сценариями находится оптимальный выбор ставок при положительном ожидании. Однако сначала мы должны рассмотреть оптимальную стратегию ставок для игры с отрицательным ожиданием. Когда вы знаете, что игра имеет отрицательное математическое ожидание, то лучшей ставкой будет отсутствие ставки. Помните, что нет стратегии управления деньгами, которая может превратить проигрышную игру в выигрышную. Однако если вы должны сделать ставку в игре с отрицательным ожиданием, то наилучшей стратегией будет стратегия максимальной смелости. Другими словами, вам надо сделать как можно меньше ставок (в противоположность игре с положительным ожиданием, где следует ставить как можно чаще).

Дело в том, что если вы используете 100% счета, то выйдете из игры, как только столкнетесь с проигрышем, что является неизбежным событием. Если бы мы могли переиграть предыдущий сценарий и вы делали бы ставки без реинвестирования, то выиграли бы 2 доллара при первой ставке и проиграли 1 доллар при второй. Теперь ваша чистая прибыль 1 доллар, а счет равен 2 долларам. Где-то между этими двумя сценариями находится оптимальный выбор ставок при положительном ожидании. Однако сначала мы должны рассмотреть оптимальную стратегию ставок для игры с отрицательным ожиданием. Когда вы знаете, что игра имеет отрицательное математическое ожидание, то лучшей ставкой будет отсутствие ставки. Помните, что нет стратегии управления деньгами, которая может превратить проигрышную игру в выигрышную. Однако если вы должны сделать ставку в игре с отрицательным ожиданием, то наилучшей стратегией будет стратегия максимальной смелости. Другими словами, вам надо сделать как можно меньше ставок (в противоположность игре с положительным ожиданием, где следует ставить как можно чаще). Чем больше попыток, тем больше вероятность, что при отрицательном ожидании вы проиграете. Поэтому при отрицательном ожидании меньше возможности для проигрыша, если длина игры укорачивается (то есть когда число попыток приближается к 1). Если вы играете в игру, где есть шанс 49% выиграть 1 доллар и 51% проиграть 1 доллар, то лучше всего сделать только одну попытку. Чем больше ставок вы будете делать, тем больше вероятность, что вы проиграете (с вероятностью проигрыша, приближающейся к уверенности, когда игра приближается к бесконечности). Это не означает, что вы достигаете

[c.31]

Чем больше попыток, тем больше вероятность, что при отрицательном ожидании вы проиграете. Поэтому при отрицательном ожидании меньше возможности для проигрыша, если длина игры укорачивается (то есть когда число попыток приближается к 1). Если вы играете в игру, где есть шанс 49% выиграть 1 доллар и 51% проиграть 1 доллар, то лучше всего сделать только одну попытку. Чем больше ставок вы будете делать, тем больше вероятность, что вы проиграете (с вероятностью проигрыша, приближающейся к уверенности, когда игра приближается к бесконечности). Это не означает, что вы достигаете

[c.31] Необходимо отметить, что залог под открытые позиции не имеет ничего общего с тем, какое математически оптимальное количество контрактов надо открывать. Залог не так важен, поскольку размеры отдельных прибылей и убытков не являются продуктом залоговых средств. Прибыли и убытки зависят от выигрыша и убытка в расчете на одну открытую единицу (один фьючерсный контракт). Для управления деньгами залог не имеет значения, так как размер убытка не ограничивается только залоговыми средствами.

Многие ошибочно полагают, что f является линейной функцией, и чем большей суммой рисковать, тем больше можно выиграть, так как по мнению сторонников такого подхода положительное математическое ожидание является зеркальным отражением отрицательного ожидания, то есть если увеличение общего оборота в игре с отрицательным ожиданием в результате приносит более быстрый проигрыш, то увеличение общего оборота в игре с положительным ожиданием в результате принесет более быстрый выигрыш. Это неправильно. В некоторой точке в ситуации с положительным ожиданием дальнейшее увеличение общего оборота работает против вас. Эта точка является функцией как прибыльности системы, так и ее стабильности (то есть ее средним геометрическим), так как вы реинвестируете прибыли обратно в систему. Когда два человека сталкиваются с одной и той же последовательностью благоприятных ставок или сделок, и один использует оптимальное f, а другой использует любую другую систему управления деньгами, математическим фактом является то, что отношение счета держащего пари на

[c.

Многие ошибочно полагают, что f является линейной функцией, и чем большей суммой рисковать, тем больше можно выиграть, так как по мнению сторонников такого подхода положительное математическое ожидание является зеркальным отражением отрицательного ожидания, то есть если увеличение общего оборота в игре с отрицательным ожиданием в результате приносит более быстрый проигрыш, то увеличение общего оборота в игре с положительным ожиданием в результате принесет более быстрый выигрыш. Это неправильно. В некоторой точке в ситуации с положительным ожиданием дальнейшее увеличение общего оборота работает против вас. Эта точка является функцией как прибыльности системы, так и ее стабильности (то есть ее средним геометрическим), так как вы реинвестируете прибыли обратно в систему. Когда два человека сталкиваются с одной и той же последовательностью благоприятных ставок или сделок, и один использует оптимальное f, а другой использует любую другую систему управления деньгами, математическим фактом является то, что отношение счета держащего пари на

[c. 35]

35]Я подозреваю, что большинство теорий, основанных на эффекте нескольких следующих друг за другом выигрышных и/или проигрышных сделок, проникло в мир торговли из азартных игр. Азартная игра основана на теории полос. Любой профессиональный игрок скажет вам, что невозможно обратить неблагоприятную ситуацию в свою пользу. Таким образом, схемы управления капиталом, которые используют азартные игроки, берут свое начало в сфере управления полосами удач и неудач. Вспомним пример с подбрасыванием монеты и пари с отрицательным ожиданием. В некоторых ситуациях [c.147]

Приведем интересный сценарии. Я все время напоминаю, что никакой метод управления капиталом не может превратить отрицательное ожидание в положительное. Это абсолютно верное замечание. Математических доказательств этому утверждению нет. Однако это не означает, что такое не может произойти. В азартных играх участник может выйти на полосу выигрышей и просто прекратить игру. Такой человек оказывается победителем. Торговлю с использованием скользящей средней капитала нельзя сравнивать с азартной игрой. Но в некоторых ситуациях использование этого метода может дать положительные результаты, даже если система и/или метод приводят к убыткам по всем сделкам. Трейдеры стараются не торговать на некоторых рынках и избегают некоторых методов, потому что опасаются потерять деньги. При этом ожидания могут быть вполне положительными. Независимо оттого, насколько положительными могут быть ожидания, используемый метод или система не всегда следуют одному и тому же правилу. Рассмотрим следующий торговый поток [c.163]

Но в некоторых ситуациях использование этого метода может дать положительные результаты, даже если система и/или метод приводят к убыткам по всем сделкам. Трейдеры стараются не торговать на некоторых рынках и избегают некоторых методов, потому что опасаются потерять деньги. При этом ожидания могут быть вполне положительными. Независимо оттого, насколько положительными могут быть ожидания, используемый метод или система не всегда следуют одному и тому же правилу. Рассмотрим следующий торговый поток [c.163]

Трейдеру необходимо иметь понятие о математическом ожидании. В зависимости от того, у кого математическое преимущество в игре, оно называется либо преимуществом игрока — положительное ожидание, либо преимуществом игорного дома — отрицательное ожидание. Допустим, мы играем с вами в орла-или-решку. Ни у вас, ни у меня нет преимущества у каждого 50% шансов на выигрыш. Но если мы перенесем эту игру в казино, которое снимает 10% с каждого кона, то вы выиграете только 90 центов на каждый проигранный доллар. Это преимущество игорного дома оборачивается для вас как игрока отрицательным математическим ожиданием. И ни одна система контроля над капиталом не может одолеть игру с отрицательным ожиданием.

[c.278]

Это преимущество игорного дома оборачивается для вас как игрока отрицательным математическим ожиданием. И ни одна система контроля над капиталом не может одолеть игру с отрицательным ожиданием.

[c.278]

Кстати, игры с нулевым математическим ожиданием обладают отрицательным ожиданием полезности, так как полезность прироста меньше ущерба от возможного убытка аналогичной суммы. Это будет хорошо видно в материале главы, посвященной психологии. [c.125]

Для красных PL = 0,04, a AL = 3 поэтому PL xAL = 0,04 х 3 = 0,12. Сложив их, получим 0,5 + 0,2 + 0,12 = 0,82. Это сумма всех отрицательных ожиданий игры. [c.159]

И наконец, общее ожидание для игры равно разности этих двух сумм. Мы найдем эту разность, вычтя сумму отрицательных ожиданий (0,82) из суммы положительных ожиданий (1,6). Ответ равен 0,78. Таким образом, в этой игре в результате многих извлечений шаров вы можете ожидать выигрыша, равного 78 центам на каждый вложенный в игру доллар или на каждый доллар риска. Отметим, что эта игра почти в четыре раза более прибыльна, чем первая игра.

[c.159]

Отметим, что эта игра почти в четыре раза более прибыльна, чем первая игра.

[c.159]

Большинство полагает, что основное назначение входных сигналов состоит в том, чтобы улучшить выбор подходящего момента для открытия позиций и тем самым повысить надежность вашей системы. По моей оценке, не менее 95% людей, пытающихся изобрести системы трейдинга, просто пытаются найти замечательный входной сигнал. Фактически трейдеры почти всегда говорят мне о своих краткосрочных системах, имеющих коэффициент надежности не менее 60%. Но при этом их удивляет, почему они не зарабатывают денег. Если вы начали читать книгу не с этой главы, то должны знать, что система с высоким процентом выигрышей может все же иметь отрицательное ожидание. Ключ к зарабатыванию денег состоит в том, чтобы иметь систему с высоким положительным ожиданием, и в том, чтобы использовать такую модель установления размера позиции, которая при данном показателе ожидания позволит вам все же не выходить из игры. Вход составляет лишь малую часть игры в зарабатывание денег на рынке. И все же следует затратить определенную энергию, чтобы найти такие входы (правила входа), которые отвечают вашим целям. Для решения этой задачи существует два подхода.

[c.217]

И все же следует затратить определенную энергию, чтобы найти такие входы (правила входа), которые отвечают вашим целям. Для решения этой задачи существует два подхода.

[c.217]

Не один раз краткосрочные трейдеры звонили мне по телефону с заявлениями типа Я дэй-трейдер. Вхожу в рынок и выхожу из него по нескольку раз в день. И почти каждый день зарабатываю деньги. Это замечательно Но за один вчерашний день я потерял почти годовую прибыль и очень этим расстроен . Это явно психологическая проблема. Такие ошибки возникают в результате грубых промахов при трейдинге либо психологических просчетов, связанных с игрой при отрицательном ожидании. В такой игре выигрыши идут почти посто- [c.305]

Важно помнить, что исторически ваш проигрыш может быть такой же большой, как и процент f (в смысле возможного уменьшения баланса). В действительности вам следует ожидать, что в будущем он будет выше, чем данное значение. Это означает, что комбинация двух рыночных систем, даже если они имеют отрицательную корреляцию, может привести к уменьшению баланса на 44%. Это больше, чем в системе с положительным математическим ожиданием, в которой оптимальное f= 0,25, и поэтому максимальный исторический проигрыш уменьшит баланс только на 25%. Мораль такова диверсификация, если она произведена правильно, является методом, который повышает прибыли. Она не обязательно уменьшает проигрыши худшего случая, что абсолютно противоречит популярному представлению. Диверсификация смягчает многие мелкие проигрыши, но она не уменьшает проигрыши худшего случая. При оптимальном f максимальные проигрыши могут быть существенно больше, чем думают многие. Поэтому, даже если вы хорошо диверсифицировали портфель, следует быть готовым к значительным уменьшениям баланса. Однако давайте вернемся и посмотрим на результаты, когда коэффициент корреляции между двумя играми равен 0. В такой ситуации, какими бы ни были результаты одного броска, они не влияют на результаты другого броска. Таким образом, есть четыре возможных результата [c.49]

Это больше, чем в системе с положительным математическим ожиданием, в которой оптимальное f= 0,25, и поэтому максимальный исторический проигрыш уменьшит баланс только на 25%. Мораль такова диверсификация, если она произведена правильно, является методом, который повышает прибыли. Она не обязательно уменьшает проигрыши худшего случая, что абсолютно противоречит популярному представлению. Диверсификация смягчает многие мелкие проигрыши, но она не уменьшает проигрыши худшего случая. При оптимальном f максимальные проигрыши могут быть существенно больше, чем думают многие. Поэтому, даже если вы хорошо диверсифицировали портфель, следует быть готовым к значительным уменьшениям баланса. Однако давайте вернемся и посмотрим на результаты, когда коэффициент корреляции между двумя играми равен 0. В такой ситуации, какими бы ни были результаты одного броска, они не влияют на результаты другого броска. Таким образом, есть четыре возможных результата [c.49]

Отметьте, что в этом примере ставки как после выигрышей, так и после проигрышей все еще имеют положительное математическое ожидание. Что произойдет, если после проигрыша вероятность выигрыша будет равна 0,3 В таком случае математическое ожидание имеет отрицательное значение и оптимального f не существует, таким образом, вам не следует использовать эту игру (1.03) МО=(0,3 2)+(0,7 -1) =0,6-0,7 =-0,1

[c.64]

Что произойдет, если после проигрыша вероятность выигрыша будет равна 0,3 В таком случае математическое ожидание имеет отрицательное значение и оптимального f не существует, таким образом, вам не следует использовать эту игру (1.03) МО=(0,3 2)+(0,7 -1) =0,6-0,7 =-0,1

[c.64]

Как мы уже знаем (см. главу 2), добавление рыночных систем увеличивает среднее геометрическое по портфелю в целом. Однако возникает проблема каждая следующая рыночная система вносит все меньший и меньший вклад в среднее геометрическое и все больше ухудшает его, понижая эффективность из-за одновременных, а не последовательных результатов. Поэтому не следует торговать слишком большим числом рыночных систем. Более того, реальное применение теоретически оптимальных портфелей осложняется из-за залоговых требований. Другими словами, вам лучше торговать 3 рыночными системами при полном оптимальном f, чем 300 рыночными системами при значительно пониженных уровнях, согласно уравнению (8.08). Скорее всего вы придете к выводу, что оптимальное число рыночных систем для торговли должно быть невелико. Особенно это обстоятельство важно, когда у вас много ордеров к исполнению и увеличивается вероятность ошибок. Если одна или несколько рыночных систем в портфеле имеют оптимальные веса больше единицы, может возникнуть еще одна проблема. Рассмотрим рыночную систему с оптимальным f=0,8 и наибольшим проигрышем, составляющим 4000 долларов. Для этой рыночной системы f = 5000 долларов. Давайте предположим, что оптимальный вес данного компонента в портфеле равен 1,25, поэтому вы будете торговать одной единицей компонента на каждые 4000 долларов ( 5000/1,25) баланса счета. Как только компонент столкнется с наибольшим проигрышем, весь активный баланс на счете будет обнулен, если прибылей в других рыночных системах не хватит для сохранения активного баланса. Рассмотренная проблема наиболее актуальна для систем, которые редко генерируют сделки. Если бы у нас были две рыночные системы с отрицательной корреляцией и положительным ожиданием, необходимо было бы открывать бесконечное количество контрактов на рынке.

Особенно это обстоятельство важно, когда у вас много ордеров к исполнению и увеличивается вероятность ошибок. Если одна или несколько рыночных систем в портфеле имеют оптимальные веса больше единицы, может возникнуть еще одна проблема. Рассмотрим рыночную систему с оптимальным f=0,8 и наибольшим проигрышем, составляющим 4000 долларов. Для этой рыночной системы f = 5000 долларов. Давайте предположим, что оптимальный вес данного компонента в портфеле равен 1,25, поэтому вы будете торговать одной единицей компонента на каждые 4000 долларов ( 5000/1,25) баланса счета. Как только компонент столкнется с наибольшим проигрышем, весь активный баланс на счете будет обнулен, если прибылей в других рыночных системах не хватит для сохранения активного баланса. Рассмотренная проблема наиболее актуальна для систем, которые редко генерируют сделки. Если бы у нас были две рыночные системы с отрицательной корреляцией и положительным ожиданием, необходимо было бы открывать бесконечное количество контрактов на рынке. Когда один из компонентов проигрывает, другой выигрывает равную или большую сумму. Таким образом, мы получаем прибыль в каждой игре, однако только в том случае, когда рыночные системы ведут игру одновременно. Рассматриваемая же торговля аналогична гипотетической ситуации, когда один из компонентов в игре не активен, но используется другая рыночная система с бесконечным числом контрактов. Проигрыш может быть катастрофическим. Проблему можно решить следующим образом разделите единицу на наибольший вес компонента портфеля и используйте полученное значение в качестве верхней границы активного баланса, если оно меньше, чем значение, найденное из уравнения (8.08). В таком случае, если в будущем произойдет проигрыш той же величины, что и наибольший проигрыш (на основе которого рассчитано f), мы не потеряем все деньги. Например, наибольший вес компонента в нашем портфеле составляет 1,25. Если значение из уравнения (8.08) будет больше 1 / 1,25 = 0,8, следует использовать 0,8 в качестве верхней границы для доли активного баланса.

Когда один из компонентов проигрывает, другой выигрывает равную или большую сумму. Таким образом, мы получаем прибыль в каждой игре, однако только в том случае, когда рыночные системы ведут игру одновременно. Рассматриваемая же торговля аналогична гипотетической ситуации, когда один из компонентов в игре не активен, но используется другая рыночная система с бесконечным числом контрактов. Проигрыш может быть катастрофическим. Проблему можно решить следующим образом разделите единицу на наибольший вес компонента портфеля и используйте полученное значение в качестве верхней границы активного баланса, если оно меньше, чем значение, найденное из уравнения (8.08). В таком случае, если в будущем произойдет проигрыш той же величины, что и наибольший проигрыш (на основе которого рассчитано f), мы не потеряем все деньги. Например, наибольший вес компонента в нашем портфеле составляет 1,25. Если значение из уравнения (8.08) будет больше 1 / 1,25 = 0,8, следует использовать 0,8 в качестве верхней границы для доли активного баланса. Если первоначальная доля активного баланса небольшая, вышеописанная проблема может и не возникнуть, однако более агрессивному трейдеру следует всегда принимать ее во внимание. Альтернативное решение состоит в введении дополнительных ограничений в матрице портфеля (например, для каждой рыночной системы можно ограничить максимальные веса единицей и ввести дополнительные ограничения по залоговым средствам). Подобные дополнительные ограничения

[c.241]

Если первоначальная доля активного баланса небольшая, вышеописанная проблема может и не возникнуть, однако более агрессивному трейдеру следует всегда принимать ее во внимание. Альтернативное решение состоит в введении дополнительных ограничений в матрице портфеля (например, для каждой рыночной системы можно ограничить максимальные веса единицей и ввести дополнительные ограничения по залоговым средствам). Подобные дополнительные ограничения

[c.241]

Заметьте, что оптимальное /, доставляющее максимум роста, одинаково для всех конов игры, хотя и является функцией того, как долго вы будете играть. Если вы собираетесь остановиться после первого кона, то оптимальное / максимизирует среднее арифметическое HPR (для игры с положительным математическим ожиданием это/всегда равно 1,0, а игры с отрицательным математическим ожиданием — 0,0). Для игры с положительным математическим ожиданием оптимальное/убывает по мере увеличения времени до остановки (асимптотически убывает для бесконечной игры) и максимизирует среднее геометрическое HPR. Для игры с отрицательным математическим ожиданием оптимальное / всегда остается нулевым.

[c.106]

Для игры с отрицательным математическим ожиданием оптимальное / всегда остается нулевым.

[c.106]

Это — классический пример азартной игры, где участники пытаются воспользоваться сериями. Единственный случай, который приводит их к проигрышу при таком подходе, — это когда в серии наблюдается 6 одинаковых выпадений подряд. Тем не менее здесь все же не обеспечивается положительное математическое ожидание. С математической точки зрения мы обсудим серии несколько позже. Сейчас же, как я думаю, будет достаточно рассказать вам о том, каким образом повела себя следующая серия, состоящая из 100 подбрасываний. У меня получилось 9 серий из 3 орлов или решек подряд. Однако только четыре из них дали противоположный результат при четвертом подбрасывании. В этих 4 сериях выигрыши составили 16 долларов. Только одна серия дала противоположный результат после пятого подбрасывания монеты. Она добавила еще 3 доллара выигрыша, общая сумма которого составила 19 долларов. Две серии закончились после шести одинаковых выпадений подряд и обеспечили еще по 1 доллару, что привело к совокупному итогу в 21 доллар. Были также еще две серии, которые давали подряд 6 орлов или решек. В результате каждая из этих двух серий принесла убыток в размере 35 долларов. Это привело к тому, что общая сумма выигрыша по итогу второй группы серий была отрицательной (49 долларов), и общий результат после двух

[c.27]

Были также еще две серии, которые давали подряд 6 орлов или решек. В результате каждая из этих двух серий принесла убыток в размере 35 долларов. Это привело к тому, что общая сумма выигрыша по итогу второй группы серий была отрицательной (49 долларов), и общий результат после двух

[c.27]

Может показаться, что эта тема является неуместной в книге по управлению капиталом. Тем не менее косвенным образом она тесно связана с вопросами, рассматриваемыми в этом издании. Управление капиталом без метода или системы торговли попросту бесполезно. Помимо этого, использование в торговле метода с отрицательным математическим ожиданием тоже бесполезно. Таким образом, метод или торговая система должны давать деньги для того, чтобы в игру вступили факторы роста, ведущие происхождение от управления капиталом и позволяющие получить хорошие конечные результаты. Откройте любой журнал по торговле и вы найдете там больше торговых систем и методов, чем сумеете опробовать. Все они кажутся великолепными, и большинство из них, как утверждается, являются самыми лучшими способами создания денег. Помимо всего прочего, основой для большинства таких утверждений являются гипотетические результаты. Как-то раз я получил «рассылку», автор которой утверждал, что он «превратил» 200 долларов в 18.000.000 долларов (здесь нет ошибки — в 18 миллионов долларов) за какие-то несколько лет. Там же говорилось, что вы тоже сумеете это сделать, приобретя книгу за 39,95 доллара и прочитав о невероятном методе, описанном в ней. (За небольшую плату я скажу вам, что собой представляет эта книга). Дело в том, что большинство этих гипотетических результатов появляется только после проведения значительного оптимизационного тестирования представляемого метода. Если управление капиталом сложным образом связано с системой или методами, используемыми в торговле, то гипотетические результаты становятся особенно важны в момент принятия решения о том, стоит ли пользоваться данным методом или системой.

[c.188]

Помимо всего прочего, основой для большинства таких утверждений являются гипотетические результаты. Как-то раз я получил «рассылку», автор которой утверждал, что он «превратил» 200 долларов в 18.000.000 долларов (здесь нет ошибки — в 18 миллионов долларов) за какие-то несколько лет. Там же говорилось, что вы тоже сумеете это сделать, приобретя книгу за 39,95 доллара и прочитав о невероятном методе, описанном в ней. (За небольшую плату я скажу вам, что собой представляет эта книга). Дело в том, что большинство этих гипотетических результатов появляется только после проведения значительного оптимизационного тестирования представляемого метода. Если управление капиталом сложным образом связано с системой или методами, используемыми в торговле, то гипотетические результаты становятся особенно важны в момент принятия решения о том, стоит ли пользоваться данным методом или системой.

[c.188]

Большинство игроков погибают от одной из двух пуль от невежества или от эмоций. Любители играют по интуиции и заключают такие сделки, которые не следует заключать никогда из-за отрицательного математического ожидания. Те, кто переживает стадию исходного невежества, начинает строить более приемлемые системы игры. Когда они становятся более уверенными, они высовывают голову из окопа, и вторая пуля поражает их Уверенность делает их жадными, они рискуют слишком большой суммой в одной сделке, и короткая череда неудач выметает их с рынка.

[c.149]

Те, кто переживает стадию исходного невежества, начинает строить более приемлемые системы игры. Когда они становятся более уверенными, они высовывают голову из окопа, и вторая пуля поражает их Уверенность делает их жадными, они рискуют слишком большой суммой в одной сделке, и короткая череда неудач выметает их с рынка.

[c.149]

Система удвоения выглядит беспроигрышной до того момента, когда вы сообразите, что длинная полоса неудач разорит любого игрока, сколь бы богат он ни был. Игрок, начавший с 1 доллара и проигравший 46 раз, должен поставить 47-ю ставку в 70 триллионов долларов, а это больше, чем стоимость всего мира (примерно 50 триллионов). Ясно, что намного раньше у него кончатся деньги или он упрется в ограничения казино. Система удвоения бесполезна, если у вас отрицательное или нулевое математическое ожидание. Она самоубийственна, если у вас хорошая система игры и положительное математическое ожидание. [c.150]

Игра с отрицательным математическим ожиданием

[c. 164]

164]

Дополнительно к этому отметим, что неприглядная роль спрэда усугубляется еще и тем, что из-за него не только возникает неблагоприятное соотношение вероятностей успеха и неудачи , но и становится отрицательным средний итог игры, т.е. математическое ожидание результата. [c.122]

В бесконечном продолжении такая игра является бесперспективной (потому что математическое ожидание имеет отрицательное значение). Но при ограниченном числе серий вероятность выйти победителем достаточно убедительна (вероятность достижения 0,79). [c.126]

Большинство трейдеров гибнут от одной из двух пуль это незнание и эмоции. Профаны играют по наитию, ввязываясь в сделки, которые им — вследствие отрицательного математического ожидания — следовало бы пропустить. Если они выживают, то, подучившись, начинают разрабатывать системы поумнее. Затем, уверившись в себе, они высовывают голову из окопа — и попадают под вторую пулю От самонадеянности они ставят слишком много на одну сделку и вылетают из игры после короткой вереницы потерь. [c.281]

[c.281]

Здесь мы видим, что математическое ожидание игры в рулетку при игры на красное-черное отрицательное и равно -0.0526. Данную игру, таким образом, можно назвать невыгодной. Произошло это по причине наличия среди игровых полей двух зеро, при выпадении которых наш жетон забирает в свою пользу казино. В принципе, именно зеро и является прямым доходом казино во всех играх в рулетку. [c.172]

В играх с отрицательным математическим ожиданием не имеется никакой схемы управления деньгами, которая сделает вас победителем [c.172]

Эмоциональность оказывает самое непосредственное влияние на финансовый результат, получаемый инвестором н в большей степени игроком от финансовых спекуляций. И чем эмоциональней поведение человека, тем значительней будет отклонение математического ожидания финансовых результатов его торговли от реальности. Для азартных игр, обладающих отрицательным математическим ожиданием финансовые результаты, полученные под влиянием эмоций, будут выглядеть как это показано на нижеприведенном рисунке. [c.263]

[c.263]

У вас может возникнуть закономерный вопрос а каково математическое ожидание финансовых игр С одной стороны, эти игры обладают всеми внешними атрибутами азартных игр — спрэд и комиссионные являются своеобразными аналогами зеро рулетки. Это дает основание говорить об отрицательном математическом ожидании. Однако финансовые игры имеют одно кардинальное отличие от азартных игр — главным действующим лицом в них является не господин случай, а человек. Если поведение человека прогнозируемо и подчиняется определенным закономерностям, то и рынок может быть прогнозируемым. [c.113]

Из этого раздела можно сделать два вывода. Первый состоит в том, что при одновременных ставках или торговле портфелем существует небольшая потеря эффективности, вызванная невозможностью рекапитализировать счет после каждой отдельной игры. Второй заключается в том, что комбинирование рыночных систем, при условии, что они имеют положительные математические ожидания (даже если они положительно коррелированы), никогда не уменьшит ваш общий рост за определенный период времени. Однако когда вы продолжаете добавлять все больше и больше рыночных систем, эффективность уменьшается. Если у вас есть, скажем, 10 рыночных систем, и все они одновременно несут убытки, совокупный убыток может уничтожить весь счет, так как вы не сможете уменьшить размер каждого проигрыша, как в случае последовательных сделок. Таким образом, при добавлении новой рыночной системы в портфель польза будет только в двух случаях когда рыночная система имеет коэффициент корреляции меньше 1 и положительное математическое ожидание или же когда система имеет отрицательное ожидание, но достаточно низкую корреляцию с другими составляющими портфеля, чтобы компенсировать отрицательное ожидание. Каждая добавленная рыночная система вносит постепенно уменьшающийся вклад в среднее геометрическое. То есть каждая новая рыночная система улучшает среднее геометрическое все в меньшей и меньшей степени. Более того, когда вы добавляете новую рыночную систему, теряется общая эффективность из-за одновременных, а не последовательных результатов.

Однако когда вы продолжаете добавлять все больше и больше рыночных систем, эффективность уменьшается. Если у вас есть, скажем, 10 рыночных систем, и все они одновременно несут убытки, совокупный убыток может уничтожить весь счет, так как вы не сможете уменьшить размер каждого проигрыша, как в случае последовательных сделок. Таким образом, при добавлении новой рыночной системы в портфель польза будет только в двух случаях когда рыночная система имеет коэффициент корреляции меньше 1 и положительное математическое ожидание или же когда система имеет отрицательное ожидание, но достаточно низкую корреляцию с другими составляющими портфеля, чтобы компенсировать отрицательное ожидание. Каждая добавленная рыночная система вносит постепенно уменьшающийся вклад в среднее геометрическое. То есть каждая новая рыночная система улучшает среднее геометрическое все в меньшей и меньшей степени. Более того, когда вы добавляете новую рыночную систему, теряется общая эффективность из-за одновременных, а не последовательных результатов. В некоторой точке добавление еще одной рыночной системы принесет больше вреда, чем пользы.

[c.67]

В некоторой точке добавление еще одной рыночной системы принесет больше вреда, чем пользы.

[c.67]

Согласно этому методу, по мере уменьшения суммы счета размер последующей торговли увеличивается. Базовая концепция метода Мартингейл строится на том, что по мере уменьшения суммы в результате убытков возможность компенсации потерь либо увеличивается, либо остается прежней. Это популярный тип управления капиталом для игроков в азартные игры. Как сказано во второй главе, никакой тип управления капиталом не может превратить сценарий с «отрицательным ожиданием» в сценарий с «положительным ожиданием». Поэтому игроки не пытаются изменить шансы, они стараются воспользоваться сериями. Рассмотрим следующий пример. [c.26]

В случае ожидания резкого скачкообразного изменения курса валюты несбалансированность спроса и предложения на нее в любом случае будет вызвана нормальными операциями по покрытию рисков продажа поступлений и отсутствие сделок по покупке валюты, в отношении которой ожидаются обесценение, хеджирование риска вложений в этой валюте. Опережения и задержки ( лидз энд лэгз ) по валютным расчетам и валютным сделкам достигают миллиардных сумм и вызывают огромное давление на курс. Спекулятивные валютные сделки могут многократно усилить такие воздействия. Игра на повышение и понижение курса валют дезорганизует валютный рынок, нарушает равновесие между спросом и предложением валюты, отрицательно влияет на валютно-экономическое положение соответствующих стран и мировую валютную систему.

[c.360]

Опережения и задержки ( лидз энд лэгз ) по валютным расчетам и валютным сделкам достигают миллиардных сумм и вызывают огромное давление на курс. Спекулятивные валютные сделки могут многократно усилить такие воздействия. Игра на повышение и понижение курса валют дезорганизует валютный рынок, нарушает равновесие между спросом и предложением валюты, отрицательно влияет на валютно-экономическое положение соответствующих стран и мировую валютную систему.

[c.360]

Normal Distribution — нормальное распределение распределение вероятностей случайной величины X, возникающее обычно, когда X представляет собой сумм большого числа независимых случайных величин, каждая из которых играет в образовании всей суммы незначительную роль. Нормальное распределение унимодально, описывается колоколообразной кривой его средняя (математическое ожидание) совпадает с модой. Н.р. широко используется в математической статистике. Предпосылка Н.р. учитывается в большинстве критериев статистической проверки гипотез. Математики считают, что Н.р. в экономике во многих случаях неприменимо например, вряд ли можно себе представить его в модели ценообразования, тогда в нее вошли бы также отрицательные цены.

[c.35]

Математики считают, что Н.р. в экономике во многих случаях неприменимо например, вряд ли можно себе представить его в модели ценообразования, тогда в нее вошли бы также отрицательные цены.

[c.35]

По отношению к личности группа может играть как положительную, так и отрицательную роль. Если группа обеспечивает удовлетворение потребностей личности, а установленный группой статус соответствует ожиданиям личности, это можно считать положительным моментом в ее развитии (профессиональном, социальном, культурном, физическом и т. д.). Если этого не наблюдается, возможна деградация личности, искажение развития, конфликт между личностью и группой. Это отмечали немецкие ученые В. Зигерт и Л. Ланг, особенно для личности, находящейся на стадии удовлетворения потребностей в уважении и самореализации. [c.112]

У игроков в рулетку математическое ожидание отрицательное. На колесе американской рулетки 38 ячеек, на европейском — 37, но в обоих случаях в игре участвует только 36. Одну или две ячейки оставляет за собой казино. Поскольку одна ячейка — это примерно 2,7% колеса рулетки, именно такой процент хозяева казино кладут себе в карман в среднем с каждой сделки, медленно выкачивая деньги из клиентов. Есть примитивная система управления капиталом, называемая мартингал (martingale) игрок начинает с минимальной ставки, обычно с 1 доллара, и после каждого проигрыша удваивает ставку. Теоретически он рано или поздно должен выиграть и тогда получит обратно все проигранное плюс один доллар. После этого он опять может сделать минимальную ставку и начать сначала. В реальной жизни системой мартингал воспользоваться нельзя, так как казино ограничивают максимальную ставку. Как только

[c.236]

Поскольку одна ячейка — это примерно 2,7% колеса рулетки, именно такой процент хозяева казино кладут себе в карман в среднем с каждой сделки, медленно выкачивая деньги из клиентов. Есть примитивная система управления капиталом, называемая мартингал (martingale) игрок начинает с минимальной ставки, обычно с 1 доллара, и после каждого проигрыша удваивает ставку. Теоретически он рано или поздно должен выиграть и тогда получит обратно все проигранное плюс один доллар. После этого он опять может сделать минимальную ставку и начать сначала. В реальной жизни системой мартингал воспользоваться нельзя, так как казино ограничивают максимальную ставку. Как только

[c.236]

Эта интерпретация U — U (7) как полезности, приписываемой конкретному риску, непосредственно соотносится с вопросом, которому фон Нейман и Моргенштерн и комментаторы их работы уделили много внимания, а именно, вопросу, может ли человек распознавать полезность (положительную или отрицательную) простого акта риска», азартной игры, ведь полезность не учитывается при использовании математического ожидания (von Neumann and Morgenstern. Op. it. P. 28 рус. изд. С. 58). С нашей точки зрения, гипотезу лучше интерпретировать как довольно нестандартное объяснение того, почему азартные игры имеют для потребительской единицы полезность или вредность, и ее лучше интерпретировать как дающую конкретную меру полезности или вредности, чем как отрицание того, что азартные игры имеют полезность (см. там же, стр. 28, 629—632 рус. изд. С. 58, 626—630).

[c.225]

Op. it. P. 28 рус. изд. С. 58). С нашей точки зрения, гипотезу лучше интерпретировать как довольно нестандартное объяснение того, почему азартные игры имеют для потребительской единицы полезность или вредность, и ее лучше интерпретировать как дающую конкретную меру полезности или вредности, чем как отрицание того, что азартные игры имеют полезность (см. там же, стр. 28, 629—632 рус. изд. С. 58, 626—630).

[c.225]

Например. Так, рассчитаем математическое ожидание игры в рулетку, если играть только на красное-черное . Прн это задано, что всего 38 игровых полей — 36 цифр (по 18 красных и черных полей), а также два зеро . Таким образом, вероятность выигрыша при ставке на красное или черное составляет приблизительно 0.4737 (18/38). В случае положительного исхода ставки мы получаем 1 жетон, а в случае неудачи теряем один жетон. Отсюда имеем отрицательное матожндание [c.172]

Как правило, любые игры с денежным выигрышем, будь это лотерея, ставки на ипподроме и в букмекерских конторах, игральные автоматы и т. п., являются играми с отрицательным математическим ожиданием. Поэтому участие в любой из них нельзя расценивать как источник стабильного дохода.

[c.172]

п., являются играми с отрицательным математическим ожиданием. Поэтому участие в любой из них нельзя расценивать как источник стабильного дохода.

[c.172]

Ответ мы найдем у тех же рыночных участников. В любой сделке неизменно участвуют две стороны — покупатель н продавец. То, что хорошо для покупателя, как правило, ие хорошо для продавца и наоборот. Я здесь не рассматриваю случаи вынужденной продажи, к которой могут прибегать инвесторы, нуждающиеся в деньгах, импортеры и экспортеры в другой валюте, хеджеры в конкретном товаре и т.д. Тогда можно рассчитать, что максимальное положительное математическое ожидание покупателя на уровне поддержки является максимальным отрицательным матожиданием для продавца. Вряд ли вы найдете много таких продавцов. Скорее всего это будут или недальновидные игроки, или вынужденные рыночные участники. Таким образом, наибольшие объемы сделок действительно будут находиться в зонах, где матожидания прибыли покупателей н продавцов будут как можно больше совпадать. Небольшую подвижку в значениях матожиданий будет играть разница в оценках уровней сопротивления и поддержки, присущая разным рыночным участникам.

[c.176]

Небольшую подвижку в значениях матожиданий будет играть разница в оценках уровней сопротивления и поддержки, присущая разным рыночным участникам.

[c.176]

Отрицательное математическое ожидание и теория вероятности в трейдинге = стратегия «Светофор» — Екатерина Игоревна Шевченко на vc.ru

В трейдинге надо осознать, что ваша стратегия не так важна, как вы думаете. Чертовски большое значение имеет ваше управление рисками.

355 просмотров

Вы можете думать, что вложения в акции или монеты — это тот самый ключ к славе и богатству. Но ниже я расскажу вам, почему это не так и почему вы должны больше заботиться не о входе в актив, а о сбережении прибыли, которая у вас уже есть на данный момент.

Вы можете ошибиться независимо от того, насколько хороши вы или ваши сигналы при выборе компаний, которые изменят мир через пять лет. И вы будете часто ошибаться. Вам придётся переживать периоды потери денег (так называемые просадки). Забудьте про стабильность: рынок не будет платить вам зарплату.

На рынке действует правило отрицательного математического ожидания. Биржи существуют за счет проигравших. Зачем же тогда так много людей стремятся на ней заработать. Изобретают индикаторы, выстраивают стратегии. В конечном итоге все-таки зарабатывают.

Тут начинается теория вероятностей.

Теория вероятностей зародилась в XVII веке, когда Гэмблер (профессиональный игрок в азартные игры) и писатель Антуан Гомбо начал терять деньги и обратился за советом к блестящему французскому математику Блейзу Паскалю. Гомбо зарабатывал на игре в кости и любил называть себя шевалье де Мере. Вскоре жадность взяла над ним верх. Он решил, что сможет заработать больше, если удвоит ставки. И оказался неправ. Так описали этот случай:

Внезапно он потерял деньги! Де Мере был ошеломлён. Он рассуждал, что вероятность получить две «единицы» в двух бросках — 1/6 от вероятности получить одну в одном броске. Чтобы компенсировать эту меньшую вероятность, две кости должны быть брошены шесть раз. Наконец, чтобы достичь вероятности одной «единицы» в четырёх бросках, количество бросков должно быть увеличено в четыре раза.

Наконец, чтобы достичь вероятности одной «единицы» в четырёх бросках, количество бросков должно быть увеличено в четыре раза.

Дальше идёт более сложная математика, которая, по сути, сводится к тому, что он увеличил риск и уменьшил шансы на победу, выбрав два кубика и увеличив количество бросков. Де Мере не понимал математику игры.

«Не фокусируйтесь на увеличении прибыли; фокусируйтесь на сохранении того, что у вас есть». Задумайтесь об этом на секунду.

Вы слышали о диверсификации активов («не кладите все яйца в одну корзину»), которая поможет справиться с просадкой. Ведь если риски слишком большие, вы можете обесценить весь свой портфель, и игра для вас закончится.

Я не буду углубляется в математику и расскажу о стратегии, которую я создала из своего собственного понимания теории вероятности и отрицательного математического ожидания.

Во-первых, у рынка есть только три постоянных состояния. Движение вниз, движение вверх или флет это когда цена практически не куда не двигается. Цена на актив; валютная пара, акция, индексы, криптовалюта, сырьевые активы, металлы. Цена всегда находится в этих трех состояниях. Это константа.

Цена на актив; валютная пара, акция, индексы, криптовалюта, сырьевые активы, металлы. Цена всегда находится в этих трех состояниях. Это константа.

Во-вторых, все индикаторы, которые есть всегда дают серию ложных сигналов и серию правдивых сигналов. Это серии могут длится очень долго.

В-третьих, нужно учитывать объёмы нет больших объёмов нет качественного движения актива в одну сторону вверх или вниз.

В-четвертых, используя тот или иной индикатор мы его должны использовать так, как его задумал автор Болинжер, Вильямс и др. При этом мы не понимаем до самого конца и мельчайших деталях всю его работу, и поэтому ошибаемся даже тогда, когда используем 3 индикатора сразу. Не понимая и не учитывая какие-либо иные факторы новостные, например, или внезапного импульсного движения. Так не лучше ли создать свою стратегию на основе своего понимания рынка его движения и работе индикатора.

Моя стратегия называется «Светофор»

Для построения графика я использую простую и понятную для начиняющих и мощную для экспертов в тех. анализе платформу TradingView, располагает всеми инструментами для создания и просмотра торговых идей. Котировки в реальном времени и графики в браузере позволяю делать прогнозы и следить за рынками. Валютная пара EURCAD.

анализе платформу TradingView, располагает всеми инструментами для создания и просмотра торговых идей. Котировки в реальном времени и графики в браузере позволяю делать прогнозы и следить за рынками. Валютная пара EURCAD.

График Trading View Екатерина Шевченко

Как видно на графике сначала идет полнейший флет (отмечен прямоугольником) потом цена двинулась вниз потом вверх. Многие это использую и заходят в сделку. Не плохой момент сам по себе для входа в рынок, но дальше выстраивается коридор, по которому движется цена, индикатор даёт серию ложных сигналов (отмечены красным дислайком) как красный сигнал светофора.

Увеличенное изображение.

График Trading View Екатерина Шевченко

На индикаторе Светофор, на TradingView он называется Tabajara traffic lights все точки одновременно становятся красными. Но последующая после свеча противоположного цвета. Объёмы при этом возрастают. Появляется желтый сигнал светофора при этом свеча которая дала этот сигнал, и свеча, которая идет после нее, того же самого цвета. Это и есть тот же самый желтый сигнал при его повторении выстраивании всех точек одного цвета, я и захожу в сделку после повтора этого сигнала. и получаю профит (отмечено зеленым флажком). Это и есть зеленый сингал светофора.

Это и есть тот же самый желтый сигнал при его повторении выстраивании всех точек одного цвета, я и захожу в сделку после повтора этого сигнала. и получаю профит (отмечено зеленым флажком). Это и есть зеленый сингал светофора.

Таймфрейм ( время формирования свечи) я использую 1минуту, 5 минут, 15 минут. 30 минут или час.

Сделки я открываю на Alpari, кто не знает старейший брокер на российском рынке 22 года он работает в России.

Торговый счет можно пополнить несколькими способами Интернет-банк Альфа Клик, Промсвязьбанк, Русский Стандарт, Neteller . Perfeсt money, ADVcash , Монета ру, B2BinPay , WebMoney , Криптовалюты. Вывести деньги можно на Skrill, VLoad , ADVcash , WebMoney, Neteller . Я использую ADVcash самый удобный способ на полонение без комиссии пополнение счета осуществляется через ваш E — mail комиссия есть, но небольшая, можно пополнить там счет и без комиссии через европейский банк SEPA . Есть реферальная программа.

График Alpari Екатерина Шевченко

На графиках Аlpari нет возможности рисовать на графике, так что сделала как смогла для того что показать идентичность графиков, на простой рисовалке в скриншоте.

Логично при этом что после серии ложных сигналов пойдут качественные правдивые сигналы. Это не всегда означает что они пойдут друг за другом, поэтому для повторного входа в рынок во избежание повторения серии ложных сигналов лучше подождать еще одного желтого сигнала светофора.

Часто они идут и сериями, это зависит от настроения рынка.

На данном графике пары EURUSD рынок не стоял на месте он был в движении. В этом случает не будет серии из 5,6,7,10 можно сигналов есть небольшая проторговка из всего трех красных дизлайков. интервал между ними очень маленький, далее желтый сигнал светофора и можно открываться. Получаем профит. Скриншоты ниже.

График Trading View Екатерина Шевченко

Также сделки открываю на Alpari. Напомню рисовалок там нет, так что не судите строго)).

График Alpari Екатерина Шевченко

Вот и вся стратегия на мой взгляд заработать в принцепи на любом рынке могут терпеливые! Ваш враг в этом деле — эмоции мы теряем только тогда, когда не можем дождаться нужного сигнала или думает, что за серией ложных сигналов пойдет серия непременно правдивых сигналов подряд. Нужно смотреть за ситуацией, которая складывается на рынке в данный момент.

Нужно смотреть за ситуацией, которая складывается на рынке в данный момент.

Также удобно эту стратегию использовать на одной из самых популярных бирж криптовалют Kraken. Она находится на первом месте по объёму торгов в паре BTC/EUR.Для построения графиков используется интерфейс TradingView. Это значит, что у вас всегда будет доступ к широкому набору инструментов технического анализа. График открывается в дополнительном окне, которое вы можете перемещать и изменять по своему усмотрению. Кроме того, у Kraken есть неплохое мобильное приложение, которое на сегодняшний день доступно только для пользователей iOS.Завести фиат на биржу можно только при помощи банковского перевода. Помимо фиата для пополнения счёта можно использовать криптоваюты.

Математическое ожидание в трейдинге. Риски и вероятность выигрыша :Blog Siwitpro

В трейдинге достаточно много нюансов, которые, не являясь значительными в принципе, существенно влияют на конечный результат. К примеру, математическое ожидание. Примечательно, что, даже хорошо владея фундаментальным и техническим анализом, трейдер, чья торговая система показывает отрицательное математическое ожидание, не добьётся успеха и сольёт депозит в долгосрочной перспективе. В этой статье мы постараемся максимально просто объяснить, что такое математическое ожидание в трейдинге, каким оно бывает и как сказывается на торговле. Также мы обсудим, что можно сделать, чтобы повысить мат. ожидание по сделкам.

Примечательно, что, даже хорошо владея фундаментальным и техническим анализом, трейдер, чья торговая система показывает отрицательное математическое ожидание, не добьётся успеха и сольёт депозит в долгосрочной перспективе. В этой статье мы постараемся максимально просто объяснить, что такое математическое ожидание в трейдинге, каким оно бывает и как сказывается на торговле. Также мы обсудим, что можно сделать, чтобы повысить мат. ожидание по сделкам.

Если говорить просто, то математическое ожидание – это усреднённый статистический показатель, дающий представление о прибыльности торговой системы или стратегии. Расчёт математического ожидания позволяет трейдеру увидеть, что превалирует в его торговле – убыток или прибыль.

Казалось бы, чтобы это понять, достаточно просто подбить процент прибыльных и убыточных сделок по итогу какого-то периода – недели, месяца и т. п. Но такая статистика не всегда будет объективна, ведь на прибыльность сделок в этот период могли влиять самые разные факторы, не имеющие отношения к эффективности торговой системы.

Для расчёта же математического ожидания берётся как минимум, 100 сделок. Расчёт происходит по простой формуле: От процента успешных сделок торговой системы, умноженного на прибыль в средней прибыльной сделке, отнимается процент убыточных сделок, умноженный на средний убыток в такой сделке. Статистические данные для расчёта можно без труда выгрузить из торгового терминала.

Каким бывает математическое ожидание и что это даёт?Математическое ожидание бывает положительным и отрицательным. То есть, если после расчёта по вышеприведённой формуле у Вас получилась цифра от 0 и выше, мат. ожидание положительное. Если же получилась цифра со знаком «минус» — оно отрицательное. Что это даёт трейдеру?

Положительное мат. ожидание означает, что доход от прибыльных сделок способен перекрыть потери от убыточных. Следовательно, торговая система работает хорошо, трейдер всегда в плюсе, даже несмотря на периодические неудачи. Поэтому, в долгосрочной перспективе можно рассчитывать на рост депозита.

Отрицательное значение математического ожидания – плохая новость для трейдера. Это означает, что торговая система работает не так, как должна, а убытки превышают прибыль. Даже если на данном этапе процент прибыльных сделок превышает процент убыточных, но имеет место отрицательное математическое ожидание, в долгосрочной перспективе трейдер уйдёт в минус и неизбежно сольёт депозит. Как такое возможно?

Тут всё достаточно просто. К примеру, у трейдера 70% прибыльных сделок. Это хороший показатель. Но при этом, математическое ожидание показывает минус. Это значит, что общая сумма прибыли от этих 70% не перекроет сумму убытков от оставшихся 30% убыточных.

Поясним на примере. Допустим, трейдер заключил 100 сделок. Из них было 70 прибыльных и 30 убыточных. На прибыльных он заработал в сумме 1000 долларов, а на убыточных потерял 1200 долларов. В итоге, убытки на 200 долларов превысили доход, хотя прибыльных сделок и было больше. В чём причина? Скорее всего, прибыльными оказались более мелкие позиции, а убыточными оказались крупные.

По сути, именно такую вероятность развития событий прогнозирует отрицательное математическое ожидание, даже если на момент расчёта убытки ещё не превышают прибыль.

Итак, что даёт трейдеру расчёт мат. ожидания? По сути, возможность оценить эффективность своей торговой системы в перспективе. Либо по результатам расчётов он ещё раз убедится, что делает всё правильно, либо заметит риск слива депозита и поймёт, что необходимо пересмотреть систему и стратегию, и то-то поменять. В каком-то смысле, расчёт математического ожидания – как система раннего оповещения о потере депозита (если он отрицательный).

Мат. ожидание в минусе. Всё плохо?Если говорить откровенно, то да, перспективы у трейдера с отрицательным математическим ожиданием не радужные. Но это лишь в том случае, если он не захочет ничего предпринять. А что можно сделать, чтобы повысить математическое ожидание?

Один из самых эффективных вариантов – повысить соотношение между стоп-лоссом и тейк-профитом. Вероятнее всего, математическое ожидание показало минус, потому что соотношение между стопом и тейком сейчас 1:1 или 1:2. При соотношении 1:1 убытки почти гарантированы, поскольку на бирже взымают комиссионные, что уже лишает это соотношение равенства. Соотношение 1:2 уже лучше, но если трейдеру предстоит пройти через череду неудач, этот показатель его не спасёт.

Вероятнее всего, математическое ожидание показало минус, потому что соотношение между стопом и тейком сейчас 1:1 или 1:2. При соотношении 1:1 убытки почти гарантированы, поскольку на бирже взымают комиссионные, что уже лишает это соотношение равенства. Соотношение 1:2 уже лучше, но если трейдеру предстоит пройти через череду неудач, этот показатель его не спасёт.

Многие считают, что оптимальное соотношение стопа к тейку – 1:3 или 1:4. В этом действительно есть смысл, ведь при таких соотношениях прибыль сможет перекрыть убытки даже в трудные времена для трейдера.

Однако стоит понимать, что чем больше это соотношение, тем больше риск, что цена попросту не дойдёт до отметки тейка. Тут нужно сохранять уравновешенность – вероятность, что цена пройдёт путь до тейка при соотношении 1:3 гораздо выше, чем, что она пройдёт этот путь при соотношении 1:10. Таковы уж рыночные условия – редко можно наблюдать такую волатильность достаточно долго, чтобы она сорвала тейк.

Итак, как видно, математическое ожидание в трейдинге – полезный показатель для оценки эффективности своей торговли в перспективе. Он позволяет вовремя заметить проблему и успеть предпринять меры для её решения до того, как трейдер окажется в минусе.

Он позволяет вовремя заметить проблему и успеть предпринять меры для её решения до того, как трейдер окажется в минусе.

Помочь создать эффективную торговую систему с положительным математическим ожиданием может обучение в Школе трейдинга Александра Пурнова у опытного наставника. А полезные материалы на тему трейдинга из нашего блога будут доступны Вам в полном объёме после подписки.

# каким бывает математическое ожидание в трейдинге, мат ожидание в трейдинге, математическое ожидание в трейдинге

Положительное математическое ожидание — Большая Энциклопедия Нефти и Газа, статья, страница 1

Cтраница 1

Положительное математическое ожидание — рациональная система игры — вот залог вашей победы. Игра по наитию кончается крахом. Но многие трейдеры напоминают полупьяных посетителей казино: они шатаются по залу, ввязываясь то в одну игру, то в другую. Играющие наобум разоряются из-за глупых решений, проскальзывания и комиссионных. [1]

[1]

Вычислим теперь положительное математическое ожидание для Павла. [2]

Разработав систему игры с положительным математическим ожиданием, вам необходимо установить правила управления капиталом. Соблюдайте их, как будто от этого зависит ваша жизнь. Тот, кто теряет деньги, умирает как трейдер. [3]

Отметьте, что в этом примере ставки как после выигрышей, так и после проигрышей все еще имеют положительное математическое ожидание. [4]

Для процесса зависимых испытаний, как и для процесса независимых испытаний, ставка части вашего общего счета также максимально использует положительное математическое ожидание. [5]

Скорость изменения между двумя функциями: уменьшением премии с течением времени и расширением окна X стандартных отклонений, может создать положительное математическое ожидание для длинной позиции по опциону. Это ожидание имеет наибольшее значение в момент открытия позиции и после этого понижается с уменьшающейся скоростью. Таким образом, справедливо оцененный опцион ( на основе вышеизложенных моделей) может иметь положительное математическое ожидание, если позицию по нему закрыть в начале периода падения премии.

[6]

Таким образом, справедливо оцененный опцион ( на основе вышеизложенных моделей) может иметь положительное математическое ожидание, если позицию по нему закрыть в начале периода падения премии.

[6]

Теперь у нас есть математический метод, с помощью которого можно выходить из позиции по опциону и покупать опцион при положительном математическом ожидании. Если мы выйдем из позиции в день, когда среднее геометрическое максимально и оно больше 1 0, то следует покупать число контрактов, исходя из оптимального f, которое соответствует наивысшему среднему геометрическому. Математическое ожидание, о котором мы говорим, — это геометрическое ожидание. [7]

Мы наметили, таким образом, широко применимый метод перевода результатов, касающихся случайного блуждания с ц 0, в результаты для случайных блужданий с положительным математическим ожиданием и обратно. [8]

Таким же образом, вам лучше не торговать, пока не будет убедительных доказательств того, что рыночная система, по которой вы собираетесь торговать, прибыльна, то есть пока вы не будете уверены, что рыночная система имеет положительное математическое ожидание. Математическое ожидание является суммой, которую вы можете заработать или проиграть, в среднем, по каждой ставке.

[9]

Математическое ожидание является суммой, которую вы можете заработать или проиграть, в среднем, по каждой ставке.

[9]

Заметьте, что оптимальное /, доставляющее максимум роста, одинаково для всех конов игры, хотя и является функцией того, как долго вы будете играть. Для игры с положительным математическим ожиданием оптимальное / убывает по мере увеличения времени до остановки ( асимптотически убывает для бесконечной игры) и максимизирует среднее геометрическое HPR. Для игры с отрицательным математическим ожиданием оптимальное / всегда остается нулевым. [10]

Заметьте, что оптимальное /, доставляющее максимум роста, одинаково для всех конов игры, хотя и является функцией того, как долго вы будете играть. Для игры с положительным математическим ожиданием оптимальное / убывает по мере увеличения времени до остановки ( асимптотически убывает для бесконечной игры) и максимизирует среднее геометрическое HPR. Для игры с отрицательным математическим ожиданием оптимальное / всегда остается нулевым. [11]

[11]

Для игроков важно понятие математического ожидания. Оно называется долей игрока ( положительное математическое ожидание) или долей заведения ( отрицательное математическое ожидание), смотря по тому, на чьей стороне больше шансов. [12]

Хорошая система дает вам преимущество перед конкурентами. Выражаясь техническим языком, она создает положительное математическое ожидание в длинном ряде сделок. Это значит, что система при большом числе сделок делает выигрыш более вероятным, чем проигрыш. Если ваша система это обеспечивает, к ней необходимо добавить методы управления капиталом. [13]

В конечном итоге наиболее продуктивной формой функции предпочтения полезности в смысле максимизации капитала является прямая, устремленная вверх с понижающейся абсолютной величиной и постоянной относительной величиной неприятия риска и почти индифферентная к справедливой азартной игре. То есть мы индифферентны к азартной игре, не имеющей хотя бы самого минимального положительного математического ожидания. Если ваша кривая хоть в чем-то хуже этого, то, возможно, пришло время подумать над тем, к чему и зачем вы стремитесь, и, быть может, провести некоторую самокоррекцию.

[14]

Если ваша кривая хоть в чем-то хуже этого, то, возможно, пришло время подумать над тем, к чему и зачем вы стремитесь, и, быть может, провести некоторую самокоррекцию.

[14]

Эта аксиома верна не только для игры с отрицательным ожиданием, она истинна также для игры с равными шансами. Поэтому единственный случай, когда у вас есть шанс выиграть в долгосрочной перспективе, — это игра с положительным математическим ожиданием. [15]

Страницы: 1 2 3

Мат.ожидание или «Теория казино»

Принято считать, что основной товар в казино — это адреналин. Часто мы слышим, что казино предлагает вытянуть «счастливый билет», много реже говорят что казино продает сервис. На самом же деле, основной товар казино — это азарт от возможности выигрыша. В этой статье мы рассмотрим основные принципы, на которых организована работа игорных домов, обоснование прибыли заведения, и какую роль в ее деятельности играет «госпожа удача».

А начнем обзор с рассмотрения основных математических законов, на которых построены азартные игры. Как связаны математика и казино? Ведь все игры в казино были придуманы и разработаны именно математиками. Можно ли использовать их же оружие для получения преимущества в игорном доме?

Математика игр казино

Рассмотрим процессы, происходящие в азартных играх, с точки зрения теории вероятности, и попробуем определить, подчиняются ли игры казино математике.

Бросая монету, можно утверждать, что любая из ее сторон может выпасть с одинаковой вероятностью. Есть всего две возможности — выпадет либо орел, либо решка. Вероятность того, что при бросании монеты выпадет решка равна? (50%), то есть мы вправе ожидать, что в половине случаев будет выпадать решка. Часто говоря о вероятности употребляют слово шанс. Шанс на то, что при броске монеты она упадет решкой вверх, равен 50%

Вероятность показывает, как часто ожидаемый нами результат может быть достигнут, и может быть представлена как отношение ожидаемых исходов к общему количеству всех возможных исходов за достаточно продолжительный период времени при большом количестве повторений.

Математическое ожидание при игре в рулетку

Рассчитаем математическое ожидание при игре в рулетку (американская версия с двумя секторами «зеро» ноль и двойной ноль) при ставке 5$ на цвет (черное): 18\38 х (+5$) + 20\38 х (-5$) = -0,263

Как вы уже наверное заметили, в обоих приведенных примерах, величина математического ожидания имеет знак «-», что характерно для большинства ставок казино. Отрицательное математическое ожидание на практике означает, что, чем дольше длится игра, тем больше вероятность проигрыша для игрока.

Перевес казино (House Edge) [доля заведения] – величина, противоположная математическому ожиданию игрока и показывающая, какой процент от ставок, сделанных в процессе игры за определенный промежуток времени, удерживается в пользу казино.Сейчас мы будем рассматривать самый популярный вид игры в казино, знаете какой? Самая популярная игра казино во всем мире — это игра в рулетку.Перевес казино в европейской рулетке составляет 1 — 36/37 = 2,7%, в американской рулетке уже 1 — 36/38 = 5,26% (за счет двух зеро). Это означает, что, если вы, играя в рулетку, за определенное время поставили в общей сложности 1000 долларов, то велика вероятность, что в конечном итоге около 27$ (европейская рулетка) и 54$ (американская рулетка) пойдет в доход игорному заведению. В настольных играх перевес казино меньше (Баккара, Блэкджек или Крэпс), поэтому шансы выиграть в них выше.

Это означает, что, если вы, играя в рулетку, за определенное время поставили в общей сложности 1000 долларов, то велика вероятность, что в конечном итоге около 27$ (европейская рулетка) и 54$ (американская рулетка) пойдет в доход игорному заведению. В настольных играх перевес казино меньше (Баккара, Блэкджек или Крэпс), поэтому шансы выиграть в них выше.

В качестве примера посчитаем, каковы наши шансы в казино при игре в американскую версию рулетки, игровое колесо которой, напомню, насчитывает 38 секторов (1-36 цифры + 2 сектора зеро). Предположим, что мы поставили на число. Оплата выигрыша, в этом случае производится в соотношении 1 к 36

Вероятность выиграть в этом случае 1\38 или 2,63%

Возможный выигрыш игрока (в процентах к ставке): 1/38 х 36х100 = 94.74%

Процент казино: 100 – 94,7 = 5.26 %

Математическое ожидание: [(1\38) х 36 (+1)] + [(37\38) x (-1)] = -0,0263

То есть, с каждого поставленного вами доллара, игорный дом надеется заработать 2,63 цента. Другими словами математическое ожидание выигрыша игрока при игре в американскую рулетку в казино составляет -2.6% от каждой вашей ставки.

Другими словами математическое ожидание выигрыша игрока при игре в американскую рулетку в казино составляет -2.6% от каждой вашей ставки.

Выводы: