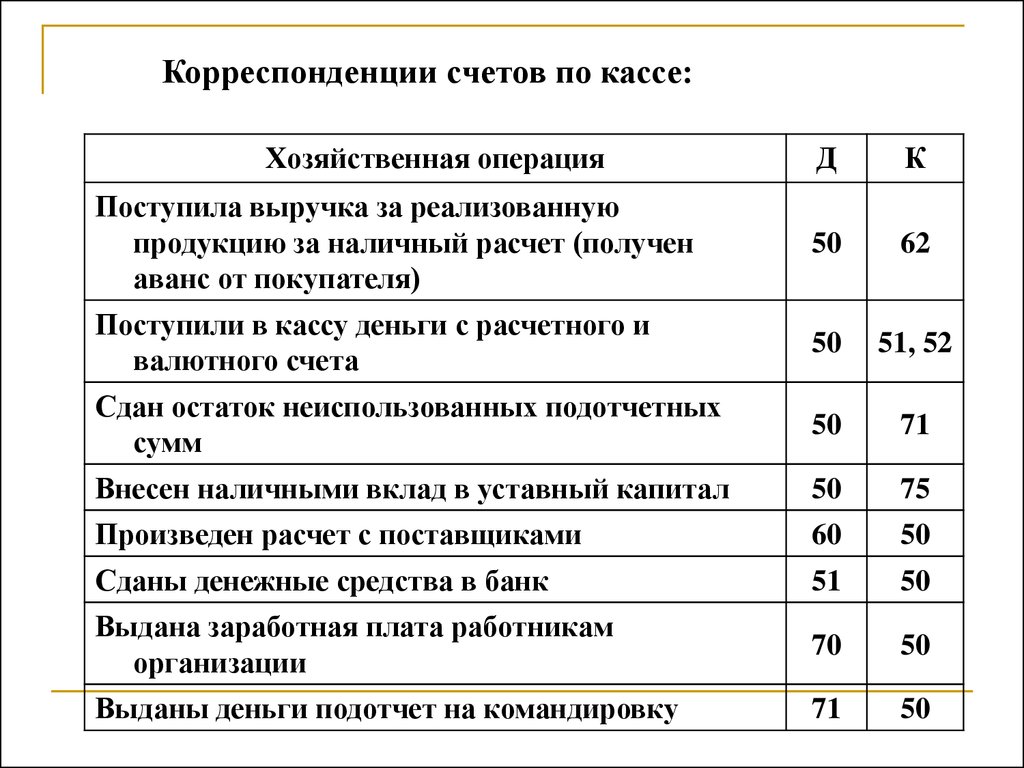

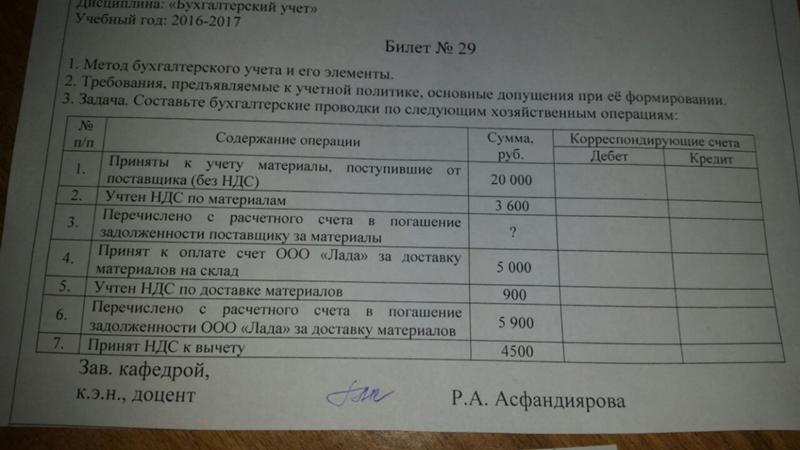

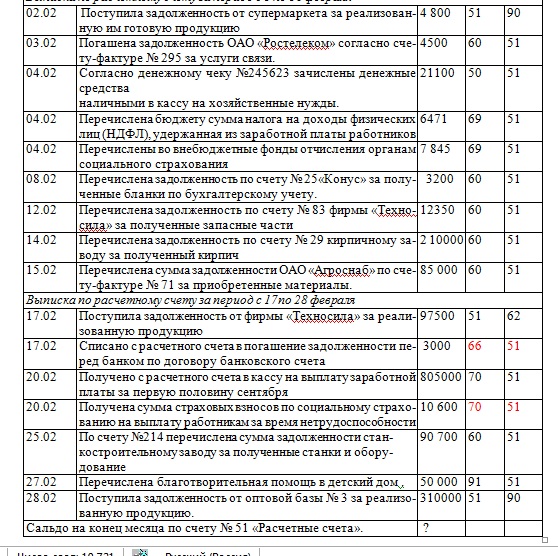

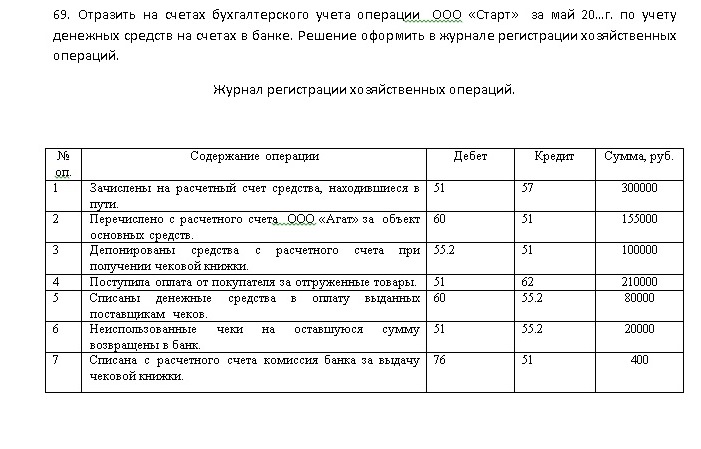

Карта сайта

Главная Обучение Библиотека Карта сайта

|

2.014.01

2.014.01Документ Счет от поставщика в 1С

Счет на оплату от поставщика не является первичным документом, он не формирует проводки и, как правило, служит только основанием для оплаты денежных средств. В данной статье рассматривается для чего необходимо оформлять Счет от поставщика в 1С, его назначение и особенности оформления.

В данной статье рассматривается для чего необходимо оформлять Счет от поставщика в 1С, его назначение и особенности оформления.

Вы узнаете:

- варианты создания документа;

- подробное описание каждого поля;

- дополнительные возможности документа.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- Назначение документа

- Создание документа

- Шапка документа

- Счет № от

- Номер

- От

- Контрагент

- Договор

- Банковский счет

- Оплата до

- Статус оплаты

- Организация

- Ссылка НДС

- Табличная часть документа

- Вкладка Товары и услуги

- Номенклатура

- Количество

- Цена

- Сумма

- % НДС

- НДС

- Всего

- Дополнительные графы табличной части

- Код

- Артикул

- Вкладка Возвратная тара

- Номенклатура

- Количество

- Цена

- Сумма

- Дополнительные графы табличной части

- Код

- Артикул

- Подвал документа

- Строка итогов

- Комментарий

- Ответственный

- Печатные формы документа

- Дополнительные возможности

- Анализ оплаты

- Анализ поступления

Назначение документа

Ввод документа Счет от поставщика позволяет значительно упростить документооборот в 1С, а также проанализировать выполнение обязательств с каждой стороны сделки.

См. также Анализ оплаты по счету и Анализ поступления ТМЦ (работ, услуг) по счету.

На основе документа Счет от поставщика автоматически будут заполнены такие документы как:

- документ Доверенность;

- документ Поступление (акт, накладная);

- документ Платежное поручение;

- документ Списание с расчетного счета;

- документ Выдача наличных;

- документ Счет покупателю.

Создание документа

Документ Счет от поставщика создается через раздел Покупки – Счета от поставщиков.

По кнопке Создать документ Счет от поставщика заполняется вручную пользователем.

Шапка документа

Рассмотрим порядок заполнения шапки документа Счет от поставщика.

Счет № от

В этих полях заполните номер счета и дата, указанные поставщиком в выданном счете. PDF

Номер

В поле Номер выводится порядковый номер документа, присвоенный программой автоматически.

От

В поле От укажите дату регистрации счета в 1C. Автоматически подставляется текущая дата, но ее можно изменить вручную.

Контрагент

В поле Контрагент выберите из справочника Контрагенты наименование поставщика, предоставившего счет.

Договор

В поле Договор укажите основание для расчетов с поставщиком: договор, счет, иной документ. Основание выбираем из справочника Договоры. В форме выбора договора отображаются только те, которые имеют Вид договора:

- С поставщиком.

- С комитентом (принципалом) на продажу.

- С комиссионером (агентом) на закупку.

Если с новым контрагентом не заключается договор (например, Организация получает только счет от поставщика), в программе есть возможность специально не заводить основание в справочнике Договоры, а выбрать из выпадающего списка значение Без договора.

В дальнейшем данное значение указывается по умолчанию в остальных документах. PDF

В дальнейшем данное значение указывается по умолчанию в остальных документах. PDF

В дальнейшем данное значение указывается по умолчанию в остальных документах. PDFБанковский счет

В поле Банковский счет указываются банковские реквизиты поставщика, на которые перечисляется оплата. Выбирается из справочника Банковские счета, автоматически заполняется Банковским счетом указанным в карточке Контрагента. PDF

По умолчанию поле не отображается на форме, добавить его можно по кнопке Еще – Изменить форму.

Оплата до

В поле Оплата до укажите вручную дату, до которой необходимо осуществить оплату поставщику.

Заполнение данного поля позволяет анализировать оплату поставщикам в разрезе сроков оплаты и автоматически формировать платежные поручения на оплату с помощью Помощника оплаты поставщикам.

Статус оплаты

В поле Статус оплаты отображается текущие состояние оплаты счета. Статус оплаты помогает контролировать оплату по счету.

Имеет следующие значения:

- Не оплачен — устанавливается автоматически, при создании документа;

- Оплачен частично;

- Оплачен;

- Отменен.

Статус оплаты изменяется как вручную пользователем, так и автоматически.

Если при проведении документа перечисления оплаты поставщику вы заполните Счет на оплату, то Статус оплаты в документе Счет от поставщика изменится автоматически на Оплачен или Оплачен частично.

Если Счет на оплату не заполнен или нет возможности его указать, Статус оплаты поменяйте вручную.

Организация

В этом поле укажите наименование нашей Организации. Поле отображается, если в справочнике Организации зарегистрировано несколько организаций. Автоматически в документ подставляется название той организации, которой в справочнике Организации присвоен признак Использовать как основную. PDF

PDF

Ссылка НДС

Рассмотрим особенности заполнения ссылки НДС.

При нажатии на ссылку НДС открывается форма Цены в документе. Порядок ее заполнения следующий:

- Тип цен — наименование цены, выбираемое из справочника Типы цен номенклатуры.

Если Тип цен выбран, графа Цена заполнится автоматически в соответствии с ценой, установленной с помощью документа Установка цен номенклатуры.

Если Тип цен не выбран, графа Цена проставляется из регистра сведений Цены номенклатуры документов по Способу заполнения цены По закупочным ценам PDF, т. е. из предыдущего документа поступления или счета.

Для ТМЦ и услуг, поступивших впервые, цена поступления не заполнится, установите ее вручную.

Поле Тип цен заполняется автоматически, если в разделе Расчеты договора заполнен Тип цен, используемый при расчетах по данному договору.

PDF

PDF- НДС — выберите один из вариантов: либо НДС в сумме, либо НДС сверху. Выбранный вариант используется для удобства указания НДС в табличной части.

Валюта и Оприходовать по курсу — эти объекты становятся видимыми, если расчеты по договору производятся:

- в валюте; PDF

- в у. е. PDF

В поле Валюта указывается валюта, в которой заключен договор. В поле Оприходовать по курсу по умолчанию подставляется курс для выбранной валюты, соответствующий дате документа из регистра сведений Курсы валют.

Табличная часть документа

Табличная часть документа состоит из нескольких вкладок:

- Товары и услуги;

- Возвратная тара.

На вкладке Товары и услуги отразите перечень товаров, работ (услуг), на оплату которых выставлен счет.

Вкладку Возвратная тара заполните, если поступление ТМЦ планируется в возвратной таре.

Тара, которая не возвращается поставщику, учитывается как ТМЦ и указывается на вкладке Товары и услуги.

Вводите позиции в табличную часть с помощью кнопки Добавить или кнопки Подбор.

Узнать более подробно о Способах подбора номенклатуры.

Добавить в табличную часть строку с полностью заполненными данными можно и с помощью копирования строки из другой табличной части с таким же функционалом.

Узнать более подробно о Заполнении документа с помощью копирования строк.

Кнопку Изменить используйте для корректировки цены по всем позициям документа, по заданному алгоритму.

Узнать подробнее об изменении цены в документе.

Вкладка Товары и услуги

Рассмотрим заполнение вкладки Товары и услуги табличной части документа Счет от поставщика.

Табличная часть вкладки Товары и услуги содержит следующие графы:

Номенклатура

В графе Номенклатура выберите наименование товарно-материальных ценностей (ТМЦ) или работ (услуг) из справочника Номенклатура.

Если выбрана номенклатура с Видом номенклатуры Услуга PDF, в графе Номенклатура появится дополнительная графа Содержание.

В графе Содержание опишите наименование оказываемой услуги. Если значение заполнено, именно оно будет отражаться в печатных формах.

По умолчанию в графе Содержание автоматически отражается полное наименование услуги, указанное в справочнике Номенклатура PDF, но ее можно изменить вручную.

Если для услуги в справочнике Номенклатура задана Периодичность услуги PDF, в графе Содержание автоматически будет добавляться период оказания услуг в зависимости от даты документа. PDF

PDF

Счет от поставщика на оплату оборудования также можно зарегистрировать в 1С — для этого в табличной части документа Счет от поставщика выберите Номенклатуру, Вид номенклатуры которой Оборудование (объекты основных средств) или Оборудование к установке.

Изучить подробнее оформление документа Поступление оборудования на основании счета от поставщика.

Количество

В графу Количество введите количество ТМЦ к оплате.

Если выбрана номенклатура с Видом номенклатуры Услуга, графу Количество можете не заполнять.

Цена

В графе Цена отражается цена оплачиваемых ТМЦ, работ (услуг).

Графа заполняется:

- вручную;

- автоматически по данным из ранее введенному документу Счет от поставщика или Поступление (акт, накладная);

- автоматически по типу цен, указанному в поле Тип цен по ссылке НДС. PDF

PDF

PDFСумма

Графа Сумма рассчитывается как произведение граф Количество и Цена.

% НДС

В графе %НДС выводится Ставка НДС из карточки номенклатуры. Ставку НДС можете изменить вручную, тогда ТМЦ будут оплачены по указанной ставке НДС.

НДС

В графе НДС выводится сумма налога, которая рассчитывается по правилам, определенным по ссылке НДС — поле НДС:

- НДС в сумме;

- НДС сверху.

Всего

В графе Всего выводится общая стоимость ТМЦ с учетом НДС.

Дополнительные графы табличной части

В табличную часть документа можете добавить дополнительные графы по кнопке Еще – Изменить форму:

- Код;

- Артикул.

Код

В графу Код выводится значение поля Код элемента справочника Номенклатура.

Ее удобно использовать, когда в справочнике Номенклатура содержится большое число похожих наименований.

Графа Код может быть выведена в печатные формы документов рядом с графой Наименование.

Для этого установите переключатель колонка Код в разделе Администрирование – Настройки программы – Параметры учета – Печать артикулов. PDF

При выполненных настройках графа Код отобразится в печатной форме:

- Счет на оплату.

Артикул

Графу Артикул удобно использовать, когда в справочнике Номенклатура содержится большое число похожих наименований. В эту графу выводится значение поля Артикул элемента справочника Номенклатура.

Графа Артикул может быть выведена в печатные формы документов рядом с графой Наименование.

При выполненных настройках графа Артикул отобразится в печатной форме:

- Счет на оплату.

Для этого необходимо установить переключатель колонка Артикул в разделе Администрирование – Настройки программы – Параметры учета – Печать артикулов. PDF

Для этого необходимо установить переключатель колонка Артикул в разделе Администрирование – Настройки программы – Параметры учета – Печать артикулов. PDFВкладка Возвратная тара

Для возможности учета возвратной тары включите настройку функциональности Возвратная тара. PDF

Табличная часть вкладки Возвратная тара содержит следующие графы:

Номенклатура

В графе Номенклатура выберите наименование возвратной тары из справочника Номенклатура. Если вид номенклатуры Услуга PDF, то эту номенклатуру нельзя подобрать в табличную часть вкладки Возвратная тара документа Счет покупателя.

Номенклатура, указанная на вкладке Возвратная тара не отражается в типовой печатной форме, а ее заполнение необходимо только для автоматического заполнения аналогичной вкладки документа Поступление (акт, накладная).

Количество

В графе Количество укажите количество тары, которая возвращается поставщику.

Цена

В графе Цена выводится цена залога за тару. Графа заполняется:

- вручную;

- автоматически по данным из ранее введенному документу Счет от поставщика или Поступление (акт, накладная);

- автоматически по типу цен, указанному в поле Тип цен по ссылке НДС. PDF-13

Сумма

Графа Сумма рассчитывается как произведение граф Количество и Цена.

Дополнительные графы табличной части

В табличную часть вкладки Возвратная тара документа могут добавляться дополнительные графы по кнопке Еще – Изменить форму:

- Код;

- Артикул.

Код

Графу Код удобно использовать, когда в справочнике Номенклатура содержится большое число похожих наименований. В эту графу выводится значение поля Код элемента справочника Номенклатура.

В эту графу выводится значение поля Код элемента справочника Номенклатура.

Артикул

Графу Артикул удобно использовать, когда в справочнике Номенклатура содержится большое число похожих наименований. В эту графу выводится значение поля Артикул элемента справочника Номенклатура.

Подвал документа

Строка итогов

В графе Всего отображается общая сумма документа с учетом НДС и валюта документа.

В графе НДС (в т.ч.) отображается общая сумма НДС по документу.

Комментарий

В графе Комментарий разместите любые необходимые комментарии.

Ответственный

В графе Ответственный автоматически подставляется пользователь из Списка пользователей, который зашел в программу и зарегистрировал данный документ.

Графа Ответственный отображается в документе, если стоит флажок Отображать автора документа в Настройках пользователей и прав PDF в разделе Администрирование – Настройки программы – Настройки пользователей и прав.

Печатные формы документа

Из документа Счет от поставщика формируются следующие печатные формы:

- Счет на оплату. PDF

Дополнительные возможности

Анализ оплаты

Благодаря информации, содержащейся в документе Счет от поставщика, бухгалтер автоматически сформирует для руководителя отчет, находящийся в разделе Руководителю – Расчеты с поставщиками:

- отчет Счета, не оплаченные поставщикам.

Неоплаченные счета также можно контролировать в журнале документов Счета от поставщиков по графам Срок оплаты и Оплата.

Просроченный Срок оплаты подсвечивается красным. Также красным выделяется статус оплаты в графе Оплата, если ТМЦ (работы, услуги) по счету от поставщика получены и не оплачены или оплачены частично.

Если счет оплачен, но он не указан в документе оплаты (Статус оплаты автоматически не изменен), измените его вручную в журнале Счета от поставщиков по кнопке Изменить статус или непосредственно в самом документе в поле Статус оплаты.

БухЭксперт8 советует заполнять Счет на оплату в документах оплаты, чтобы Статус оплаты документа Счет от поставщика изменялся автоматически.

В зависимости от оплаты можете настроить и условное форматирование списка.

Анализ поступления

В журнале документов Счета от поставщиков по графе Поступление контролируется поступление ТМЦ (работ, услуг) по счету.

Статус поступления отображается только в журнале Счета от поставщиков, в форме документа Счет от поставщика Статус поступления не увидите даже по кнопке Еще.

Графа Поступление выделяется красным, если оплата по счету прошла, а ТМЦ (работы, услуги) не отгружены или отгружены частично.

По счетам, по которым прошло поступление ТМЦ, работ (услуг), но не указанным в документах поступления, измените Статус поступления вручную в журнале Счета от поставщиков по кнопке Изменить статус.

Если Счет от поставщика выставлялся при поступлении ОС, и поступление оформлялось документом Поступление (акт, накладная) вид операции Основные средства, то Статус поступления также изменяется только вручную, поскольку программа автоматически не отслеживает поставку ОС по документу Поступление (акт, накладная) вид операции Основные средства.

БухЭксперт8 советует заполнять Счет на оплату в документах поставки, чтобы Статус поступления документа Счет от поставщика изменялся автоматически.

В зависимости от Поступления можете настроить и условное форматирование списка.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Что происходит с инвентарным счетом при реквизиции материалов? | Малый бизнес

Автор Chron Contributor Обновлено 23 сентября 2020 г.

Заявка на материалы, перемещение материалов в производственный процесс, является одним из ранних этапов производства товаров. Весь производственный процесс фиксируется в финансовой отчетности компании, и каждый этап процесса имеет свои записи в журнале. Однако это не означает, что общий баланс счета запасов действительно изменится. Изучение журнальных записей производственного процесса может помочь вам определить влияние производства на остатки, баланс запасов или любой другой счет.

Запись в журнале закупки сырья

Когда вы первоначально покупаете материалы для использования, вы регистрируете покупку в бухгалтерских записях по себестоимости. Эта запись состоит из дебета запасов сырья и кредита кредиторской задолженности или денежных средств, сообщает Accounting Tools. Запись увеличивает общий счет запасов. Если вы совершаете покупку в счет, это также увеличивает текущие активы и текущие обязательства. Однако, если вы совершаете покупку за наличные, активы не меняются. Поскольку запасы сырья — это постоянная учетная запись, приобретенные материалы будут оставаться по себестоимости до тех пор, пока вы не используете эти материалы в производстве.

Поскольку запасы сырья — это постоянная учетная запись, приобретенные материалы будут оставаться по себестоимости до тех пор, пока вы не используете эти материалы в производстве.

Запрос материалов

Запрос материалов, также известный как запуск материалов в производство, является вторым этапом производственного процесса. Бухгалтеры компаний должны учитывать прямые и косвенные материалы отдельно. Бухгалтерская проводка для прямых материалов, то есть материалов, которые можно напрямую отнести к продуктам, является дебетом незавершенного производства и кредитом счетов запасов сырья.

Учет косвенных материалов, материалов, которые нельзя напрямую отнести к продуктам, по дебету счета производственных накладных расходов и кредиту запасов сырья. Поскольку процесс подачи заявок представляет собой перемещение между двумя счетами запасов, общий баланс запасов в финансовых отчетах не меняется.

Готовая продукция

После того, как товары будут готовы, вы переносите затраты со счета незавершенного производства и регистрируете их как готовую продукцию. Сделайте эту запись как кредит на незавершенное производство и дебет на готовую продукцию. Подобно заявке, эта запись представляет собой перенос между двумя субсчетами запасов, и общий баланс запасов не меняется. Стоимость произведенных товаров будет оставаться на счете запасов готовой продукции до тех пор, пока товары не будут проданы, сообщает Bank of America.

Сделайте эту запись как кредит на незавершенное производство и дебет на готовую продукцию. Подобно заявке, эта запись представляет собой перенос между двумя субсчетами запасов, и общий баланс запасов не меняется. Стоимость произведенных товаров будет оставаться на счете запасов готовой продукции до тех пор, пока товары не будут проданы, сообщает Bank of America.

Себестоимость проданных товаров

Последним шагом в процессе инвентаризации является продажа товаров покупателям. Запишите этот шаг в процессе как дебет счета себестоимости проданных товаров и кредит счета готовой продукции. Кроме того, компания запишет кредит на счет продаж и дебет на дебиторскую задолженность или кассовый счет. Первая запись учитывает себестоимость продукта, а вторая запись — выручку от продажи.

Разница между двумя записями и есть валовая прибыль от продажи. Перемещение стоимости готовой продукции в себестоимость проданных товаров уменьшает активы и увеличивает расходы. Однако признание продажи товаров во второй проводке увеличивает выручку и активы. Если товар продается с прибылью, увеличение дохода во второй записи будет больше, чем увеличение расходов в первой записи.

Однако признание продажи товаров во второй проводке увеличивает выручку и активы. Если товар продается с прибылью, увеличение дохода во второй записи будет больше, чем увеличение расходов в первой записи.

Ссылки

- Инструменты учета: Инвентаризация сырья

- Банк Америки: Что происходит с инвентарным счетом, когда материалы покупаются, реквизируются, производятся, используются в работе или продаются?

Учет кассовых операций | Wolters Kluwer

В приведенном выше примере, если кассовый счет главной книги не показывает сальдо в размере 3851,26 долларов США, вы должны отследить причину разницы.

Если ваша банковская выверка не соответствует балансу, вам необходимо найти ошибку или ошибки. Возможные причины ошибки банковского баланса включают:

- Неверно добавлено общее количество неоплаченных чеков. Дважды проверьте добавление общего количества непогашенных чеков.

- Неверно добавлено общее количество депозитов в пути. Дважды проверьте добавление депозитов в пути.

- Баланс банка транспонирован. Вы начали с правильной суммы в верхней части выверки? Дважды проверьте, сравнив его с балансом на конец месяца в выписке по счету.

- Неспособность зарегистрировать все элементы клиринговой выписки по счету. Внимательно посмотрите на свою банковскую выписку. Есть ли какие-либо статьи, такие как различные банковские сборы или автоматические депозиты или снятие средств, которые не были зарегистрированы в ваших бухгалтерских книгах?

- Журналы добавлены неправильно. Дважды проверьте добавление денежных поступлений и денежных выплат.

- Не удалось зарегистрировать чек или депозит. Записали ли вы все чеки и депозиты в свои журналы? Это должно было быть очевидно, когда вы готовили списки депозитов в пути и непогашенных чеков.

- Неправильно записана сумма. Сравните каждую позицию в банковской выписке с записью в журнале для этой позиции. Вы ввели правильную сумму?

Дважды проверьте добавление депозитов в пути.

Дважды проверьте добавление депозитов в пути. Вы ввели правильную сумму?

Вы ввели правильную сумму?Ведение журнала выплат наличных

Журнал выплат наличных средств — это место, где вы регистрируете операции по выплате наличных (или чеков). Это также может быть журнал покупок или журнал расходов.

Хотя вы можете, если будете достаточно искать, найти печатные журналы выплат наличных, мы настоятельно рекомендуем хранить этот журнал на своем компьютере или в облаке, как вы это делаете с большинством своих финансовых журналов. Ваше бухгалтерское программное обеспечение, вероятно, будет включать в себя некоторые типы журналов расходов и покупок, настраиваемых в соответствии с потребностями вашего бизнеса.

Использование учета по методу начисления и журналов расходования денежных средств

Если вы используете учет по методу начисления, как мы рекомендуем, вы будете фиксировать расходы в журнале расходования денежных средств в момент оплаты товаров или услуг или в журнале покупок, если вы покупаете в кредит.

Пример учета по методу начисления

Вы владелец универсального магазина. Вы покупаете у своего основного поставщика за счет товаров на общую сумму 7800 долларов США. Большая часть покупки приходится на инвентарь для перепродажи, но также включены канцелярские товары на сумму 100 долларов. Сделайте следующую запись в журнале покупок:

Вы покупаете у своего основного поставщика за счет товаров на общую сумму 7800 долларов США. Большая часть покупки приходится на инвентарь для перепродажи, но также включены канцелярские товары на сумму 100 долларов. Сделайте следующую запись в журнале покупок:

В следующем месяце, после получения выписки от вашего поставщика, вы выписываете чек для оплаты своего счета. Сделайте следующую запись в журнале покупок:

Примеры журнала выплат наличными

Если вы являетесь розничным магазином, ваши записи в журнале могут выглядеть примерно так:

(Примечание. Все суммы в долларах округлены до ближайший доллар.)

- 2 февраля вы оплатили счет за электричество в размере 177 долларов.

- Также 2 февраля вы приобрели товарный запас в магазине Ash Wholesale по цене 9 500 долларов США.

- 5 февраля вы потратили 82 доллара на заправочной станции Аткинса, чтобы заправить свои транспортные средства бензином. Вы списываете все это со счета, который вы ведете в Atkins.

- 8 февраля вы выписываете чек на 9500 долларов в счет оплаты счета, полученного от Эша.

- 10 февраля вы выписываете чек на 82 доллара в сервисную станцию Atkins, чтобы рассчитаться там со своим счетом.

- По завершении этой страницы журнала вы должны заполнить все семь столбцов сумм. Поскольку вы используете систему учета с двойной записью, вы можете увидеть, все ли записи были записаны правильно. Проверьте, равна ли сумма дебетов сумме кредитов. Всего по дебету: 0 + 9 582 + 9 500 + 82 + 177 = 19 341. Всего кредитов: 9 759 + 9 582 = 19 341.

Если сумма столбцов дебета не равна сумме столбцов кредита, у вас есть проблема, которую вы должны отследить немедленно. Возможно, вы ввели одну из сумм не в тот столбец. Возможно, вы просто неправильно добавили при подсчете итогов. Обычно легко определить ошибку, потому что дебет должен равняться кредиту для каждой транзакции.

В вашем журнале покупок может быть намного больше столбцов, чем в этом образце, потому что у вас, вероятно, будет больше классификаций расходов.

Поддержание мелкой денежной наличности и работа с дебиторской задолженностью

Почти все предприятия нуждаются в наличных деньгах для оплаты мелких, различных расходов. Самый простой способ сохранить эти деньги — использовать мелкий денежный фонд, если только у вашего бизнеса нет наличных денег от ежедневных транзакций.

Если вы используете наличные деньги из дневных квитанций для небольших расходов, обязательно точно записывайте все наличные, взятые из кассы, и подготовьте кассовый лист в конце дня, чтобы контролировать наличные деньги, выплаченные из кассы.

Шаги по созданию фонда мелкой наличности

- Начните фонд мелкой наличности, выписав чек в «Мелкую кассу». Обналичить чек.

- Физически поместите наличные деньги в ящик для мелкой наличности или ящик для мелкой наличности.

- Когда вы оплачиваете расходы из мелкой наличности, ведите подробный список всех расходов.

- Когда наличные почти закончатся, сложите расходы в подробном списке.

- Выпишите еще один чек в «Мелкую кассу» на общую сумму расходов. Этот чек должен пополнить фонд до первоначального баланса.

Как использовать фонд мелкой наличности

Предположим, вы решили создать фонд мелкой наличности для оплаты небольших расходов, которые вы не оплачиваете чеком или дебетовой картой. Вы чувствуете, что необходим мелкий наличный фонд в размере 100 долларов, поэтому вы выписываете чек на 100 долларов, подлежащий оплате «Мелкой наличности». Вы физически кладете 100 долларов в мелкую кассу. Сделайте следующую запись в журнале расходования денежных средств:

| Дебет | Кредит | |

| Мелкая наличность | 100 | |

| Наличные | | 100 |

Две недели спустя вы просматриваете кассу для мелких сумм и обнаруживаете, что осталось 25 долларов. Вы добавляете элементы, перечисленные в списке расходов, и с радостью обнаруживаете, что в сумме они составляют 75 долларов (25 + 75 = 100). Вы выписываете чек на сумму 75 долларов, подлежащий оплате в «Петти Кэш». Денежные средства помещаются в кассу мелкой кассы. Это пополняет фонд обратно до 100 долларов. Используя список мелких денежных расходов в качестве исходного документа, сделайте в журнале расхода денежных средств следующую запись:

Вы добавляете элементы, перечисленные в списке расходов, и с радостью обнаруживаете, что в сумме они составляют 75 долларов (25 + 75 = 100). Вы выписываете чек на сумму 75 долларов, подлежащий оплате в «Петти Кэш». Денежные средства помещаются в кассу мелкой кассы. Это пополняет фонд обратно до 100 долларов. Используя список мелких денежных расходов в качестве исходного документа, сделайте в журнале расхода денежных средств следующую запись:

| | Дебет | Кредит |

| Товары для офиса | 13.20 | |

| Авто расходы | 39,00 | |

| Разное труд | 15.00 | |

| Разное расходы | 7,80 | |

| Наличные | | 75,00 |

Ящик для мелких денег или ящик должен быть заперт, когда он не используется. Только один человек должен иметь доступ к мелкой наличности, чтобы один человек нес за нее ответственность.

Только один человек должен иметь доступ к мелкой наличности, чтобы один человек нес за нее ответственность.

Что такое дебиторская задолженность

Дебиторская задолженность (часто сокращенно A/R) — это просто неоплаченные счета клиентов и любые другие деньги, причитающиеся вам от ваших клиентов. Сумма всех дебиторских задолженностей ваших клиентов указана в качестве текущих активов в вашем балансе.

Ваша бухгалтерская программа должна автоматически вести бухгалтерский учет дебиторской задолженности для каждого клиента. Бухгалтерская книга дебиторской задолженности, которая также может использоваться как выписка по клиенту, служит записью расходов и платежей каждого клиента.

Ведение учета дебиторской задолженности

Когда клиент что-то покупает, вам необходимо:

- Зафиксировать продажу в журнале продаж и кассовых чеков. Этот журнал будет включать столбцы дебета и кредита дебиторской задолженности. Комиссионные продажи и платежи по счету вводятся в эти две колонки соответственно.

- Каждый день продажи в кредит, зарегистрированные в журнале продаж и денежных поступлений, проводятся по соответствующим счетам клиента в книге учета дебиторской задолженности. Это позволяет вам узнать не только общую сумму, причитающуюся вам от всех кредитных клиентов, но и общую сумму, причитающуюся вам с по каждому клиенту.

- Записи, сделанные в журнале продаж и денежных поступлений, также суммируются в конце месяца, и результаты отражаются на счете дебиторской задолженности в вашей главной книге. Этот счет является вашей дебиторской задолженностью «контрольный счет». «Контроль» означает, что после того, как все ваши проводки будут завершены, общая сумма остатков клиентов в книге дебиторской задолженности будет такой же, как и остаток на контрольном счете в главной книге. Если они не совпадают, вы можете сказать, что где-то в строке допустили ошибку.

Если вы предоставляете кредит своим клиентам и ведете журнал продаж и кассовых поступлений вручную, убедитесь, что ваше бухгалтерское программное обеспечение интегрирует проводку в бухгалтерские книги дебиторской задолженности с записью операций продаж и кассовых поступлений автоматически. Называемая системой «одной записи», эта экономия времени также снижает вероятность ошибок публикации.

Называемая системой «одной записи», эта экономия времени также снижает вероятность ошибок публикации.

Ведение книги учета дебиторской задолженности

Вы должны вести учетную запись книги учета дебиторской задолженности для каждого клиента, которому вы предоставляете кредит. В конце каждого дня вносите расходы по счетам-фактурам из журнала продаж и кассовых поступлений в бухгалтерские книги клиентов. Кроме того, независимо от того, используете ли вы кассовый аппарат или отдельную книгу кассовых поступлений, не забудьте в конце дня занести кассовые поступления на счет в соответствующие бухгалтерские книги. Конечно, ваше программное обеспечение должно позаботиться об этом автоматически.

Если вам нравится документальный след, храните все книги учета дебиторской задолженности в одной папке и пусть копии книг учета дебиторской задолженности также служат выписками, которые вы отправляете своим клиентам с требованием оплаты. Если вы отправляете их по почте в виде выписок, каждый месяц начинайте новую бухгалтерскую ведомость.

Месячная бухгалтерская книга должна начинаться с баланса вперед, который является конечным балансом предыдущего месяца. Если ваши листы бухгалтерской книги не будут удваиваться, как ваши отчеты о клиентах, вам не нужно начинать новый лист каждый месяц. Просто ведите постоянную бухгалтерскую книгу для каждого клиента, которая поддерживает общую сумму баланса клиента.

Для большинства предприятий отчеты должны отправляться один раз в месяц всем клиентам с остатком на счете и включать:

- начальный баланс (конечный баланс за предыдущий месяц)

- все счета, выставленные в течение месяца

- платежи по счету в течение месяца

- любые дебетовые или кредитовые авизо

- конечное сальдо

- срок

Отслеживание вашего контрольного счета

Когда вы ежемесячно отправляете выписки своим клиентам, вы должны сверять свои бухгалтерские книги дебиторской задолженности с контрольным счетом дебиторской задолженности. Контрольный счет — это общий баланс дебиторской задолженности из вашей главной книги.

Контрольный счет — это общий баланс дебиторской задолженности из вашей главной книги.

Начальная сумма дебиторской задолженности плюс начисленные продажи за месяц минус платежи по счету за месяц должны равняться конечной сумме дебиторской задолженности. Сравните эту сумму с суммой бухгалтерских книг дебиторской задолженности отдельных клиентов. Это поможет вам обнаружить любые ошибки в ваших заявлениях клиентов до того, как вы отправите их по почте. Ваше бухгалтерское программное обеспечение должно автоматически уведомлять вас о расхождениях.

Работа с кредиторской задолженностью

Работа с дебиторской задолженностью может быть немного забавной — в конце концов, все дело в том, чтобы загребать с трудом заработанное тесто. Кредиторская задолженность (часто называемая A/P), с другой стороны, фокусируется на неоплаченных счетах бизнеса, то есть на деньгах, которые вы должны своим поставщикам и другим кредиторам. Сумма сумм, которые вы должны своим поставщикам, указана как текущее обязательство в вашем балансе.

Подготовка документов по счетам к оплате

Если вы используете метод начисления, как мы рекомендуем, расходы регистрируются в журнале кассовых расходов в момент оплаты товаров или услуг или в журнале покупок, если вы покупаете в кредит. Если вы имеете дело с данным поставщиком много раз в течение месяца, вам не нужно регистрировать каждую покупку. Вы можете собрать все счета за месяц от этого поставщика, а затем записать одну транзакцию в журнале покупок в конце месяца.

Вы должны вести бухгалтерский учет кредиторской задолженности для каждого поставщика. Расходы из журнала выдачи денежных средств в конце каждого дня отражаются в соответствующей книге учета кредиторской задолженности. Бухгалтерская книга кредиторской задолженности — это запись того, что вы должны каждому поставщику. Убедитесь, что ваше бухгалтерское программное обеспечение автоматически ведет отдельные бухгалтерские книги, а также общую бухгалтерскую книгу.

Главная книга содержит счет кредиторской задолженности, который является вашим контрольным счетом кредиторской задолженности. В журнале кассовых расходов есть графы дебета и кредита кредиторской задолженности. Покупки в кредит и платежи по счету заносятся в эти две колонки соответственно. В конце месяца они суммируются и проводятся по контрольному счету в Главной книге.

В журнале кассовых расходов есть графы дебета и кредита кредиторской задолженности. Покупки в кредит и платежи по счету заносятся в эти две колонки соответственно. В конце месяца они суммируются и проводятся по контрольному счету в Главной книге.

Ведение бухгалтерских книг A/P

Бухгалтерские книги кредиторской задолженности помогут вам контролировать свои расходы и кредиторскую задолженность. Если вы ведете точные бухгалтерские книги к оплате, вам будет легко перепроверять счета, которые вы получаете от своих поставщиков.

В конце месяца сверяйте бухгалтерские книги кредиторской задолженности с контрольным счетом кредиторской задолженности. Контрольный счет — это общий баланс кредиторской задолженности из вашей главной бухгалтерской книги. Начальная сумма кредиторской задолженности плюс покупки по счету в течение месяца минус платежи по счету в течение месяца должны равняться конечной сумме кредиторской задолженности. Сравните эту сумму с суммой отдельных регистров кредиторской задолженности.