Учет затрат на производство — тесты с ответами

При ответах на приведенный ниже тест ориентируйтесь на положения «Инструкции о применении плана счетов бухгалтерского учета» (приказ Минфина РФ от 31.10.2000 № 94н, далее по тексту — Инструкция 94н) и на ПБУ № 10/99.

ВНИМАНИЕ! С 2021 года порядок отражения в бухгалтерском учете и отчетности незавершенного производства регулируется ФСБУ 5/2019 «Запасы». ПБУ 5/01 утратил силу.

Как учитывать незавершенное производство и готовую продукцию по правилам ФСБУ 5/2019, подробно разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

1. Информация о производственных затратах (исключая расходы на продажу) обобщается на счетах бухгалтерского учета:

А. 08, 20, 21, 23, 25, 26.

Б. С 20 по 29.

В. С 20 по 29 плюс счета 10–16.

Ответ: Б — см. раздел III Инструкции 94н.

2. Являются ли синонимами понятия «расходы от обычных видов деятельности» и «расходы производства» для производственного предприятия?

А. Да, являются.

Да, являются.

Б. Нет, не являются.

Ответ: А — это следует из Раздела III. Затраты на производство Инструкции 94н и п. 5 ПБУ 10/99.

3. Имеет ли право организация сама решать, какие статьи включаются в состав производственных расходов?

А. Да, организация своей учетной политикой определяет состав расходов, в том числе и производственных, для целей управленческого, бухгалтерского, налогового учета. Нельзя относить к расходам только те затраты, по которым есть прямой запрет в налоговом и/или бухгалтерском законодательстве.

Б. Нет, организации должны руководствоваться ПБУ 10/99 и отраслевыми методическими указаниями по формированию себестоимости.

В. Да, организация сама определяет состав производственных расходов и относит к ним любые затраты.

Ответ: А. В учетной работе организации обязаны руководствоваться положениями закона «О бухучете» от 06.12.2012 № 402-ФЗ, правилами бухгалтерского учета (ПБУ), методическими рекомендациями, инструкциями, другими нормативными документами. Но перечень статей затрат предприятия могут устанавливать самостоятельно, как это сказано в п. 8 ПБУ 10/99.

Но перечень статей затрат предприятия могут устанавливать самостоятельно, как это сказано в п. 8 ПБУ 10/99.

4. В бухгалтерском учете производственные расходы группируются:

А. По элементам.

Б. По статьям.

В. По элементам и статьям.

Ответ: В — п. 8 ПБУ 10/99, Инструкция 94н.

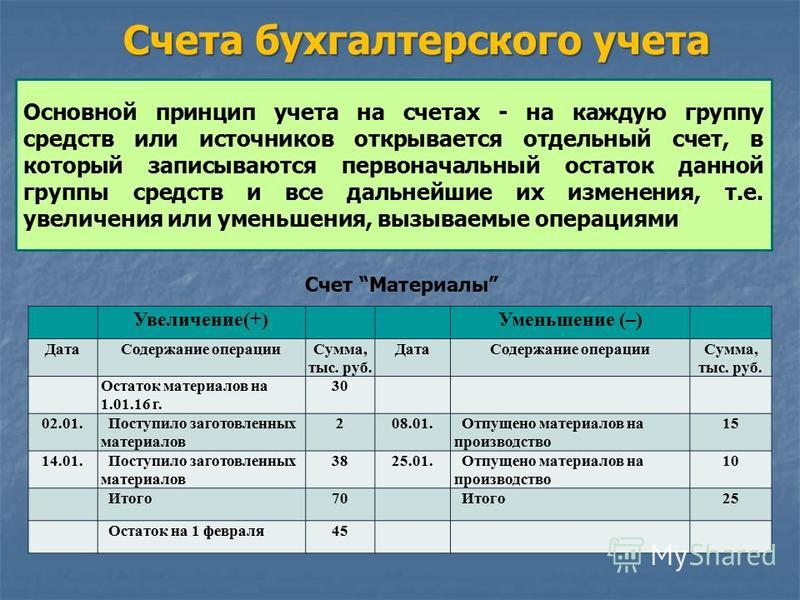

5. Сумма незавершенного производства – это:

А. Остаток на конец месяца по дебету счета 20, 23, 29.

Б. Сумма остатков по дебету счетов 20, 21, 23 за минусом дебета счета 28 «Брак в производстве».

В. Кредит на начало месяца по счету 40.

Ответ: А — абзац 4 раздела «Счет 20. Основное производство» Инструкции 94н. По дебету 20 счета отражается списание материалов в производство, затраты на оплату труда, другие расходы, относящиеся к производственным. Поэтому, если продукция еще не отправлена на склад, по дебету счета 20 остаются незакрытыми остатки активов. Это и является суммой незавершенного производства, поскольку производственный цикл не завершен. Признаком завершения производственного цикла служит проводка Дт 40 (43) Кт 20. Остаток по дебету счетов 23 и 29 также показывает незавершенное производство в соответствующих подразделениях (во вспомогательном производстве и в обслуживающих хозяйствах соответственно).

Признаком завершения производственного цикла служит проводка Дт 40 (43) Кт 20. Остаток по дебету счетов 23 и 29 также показывает незавершенное производство в соответствующих подразделениях (во вспомогательном производстве и в обслуживающих хозяйствах соответственно).

Как отразить в учете распределение общепроизводственных расходов между отдельными видами продукции? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

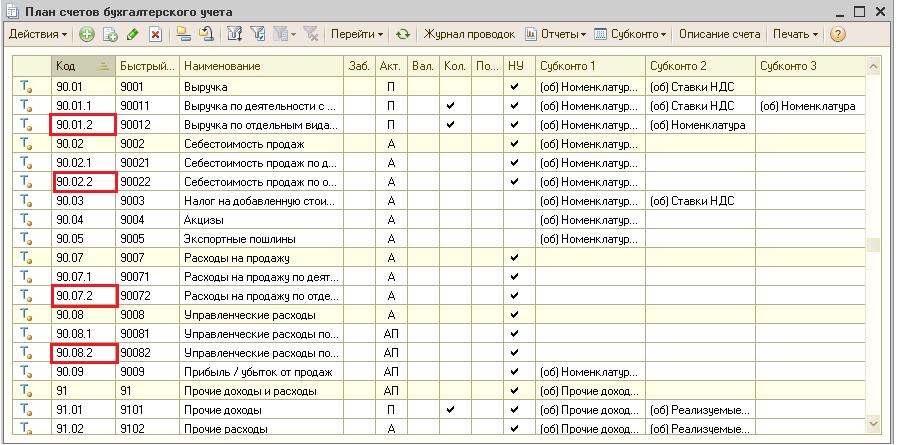

6. На счете 21 обобщается информация о наличии и движении:

А. Покупных полуфабрикатов и запасных частей.

Б. Полуфабрикатов собственного производства.

Ответ: Б — абзац 1 статьи «Счет 21. Полуфабрикаты собственного производства» Инструкции 94н. Покупные полуфабрикаты отражаются на счете 41.04 — покупные изделия.

7. Какое из выражений является правильным:

А. Производственные расходы можно разделить на постоянные и переменные.

Б. Производственные расходы можно разделить на прямые и косвенные.

В. Производственные расходы можно разделить на релевантные и нерелевантные.

Ответ: все три высказывания являются верными. Но все же для целей бухгалтерского учета производственных расходов более широкое применение имеет деление затрат на прямые и косвенные. Варианты А и В активно используются в управленческом учете и экономическом анализе.

8. Какие расходы относятся к прямым производственным затратам:

А. Материалы и оплата труда производственного персонала.

Б. Заработная плата управленческого персонала.

В. Затраты на оплату аренды складских помещений.

Ответ: А. Варианты Б и В относятся к косвенным затратам.

Как правильно отразить косвенные расходы в учетной политике, читайте здесь: «Отражение косвенных расходов в учетной политике – образец».

9. Какие из приведенных ниже расходов относятся к составу косвенных (непрямых)?

А. Заработная плата директора предприятия.

Б. Затраты на отопление цеха.

В. Затраты на материалы на производство продукции.

Ответ: А и Б. Проверить это можно просто. Если затраты зависят от объема производства, то они являются прямыми. Если не зависят— это косвенные расходы.

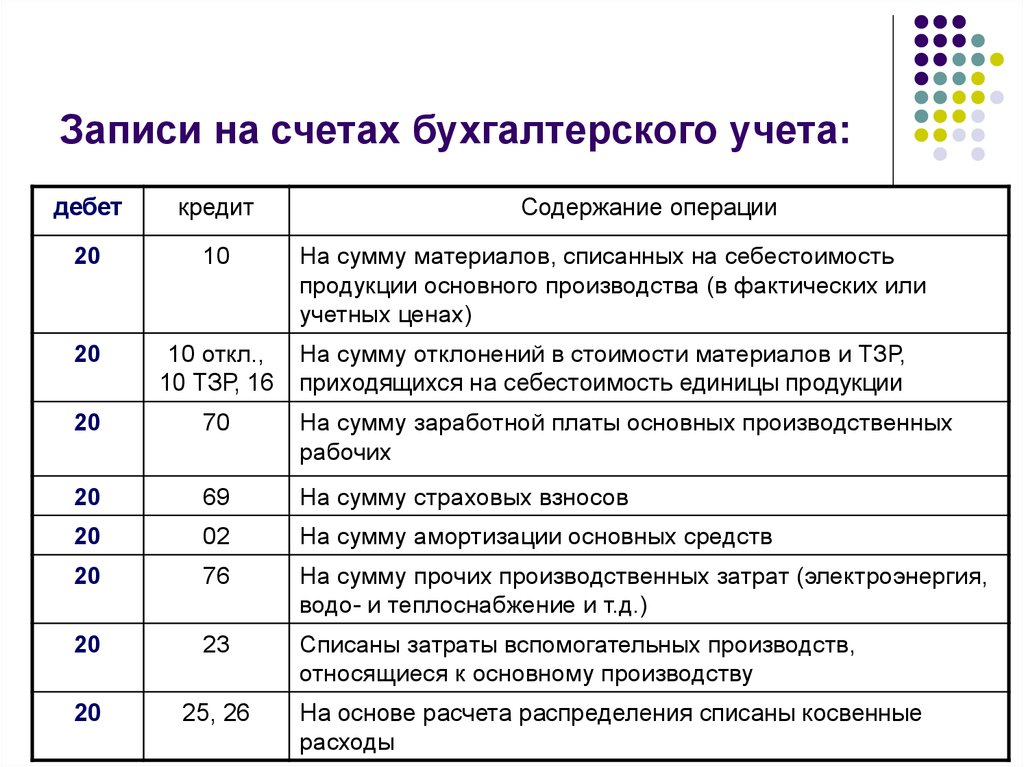

10. Какая бухгалтерская проводка отражает списание материалов на расходы производства:

А. Дт 20 Кт 08.

Б. Дт 20 Кт 10.

Г. Дт 20 Кт 23.

Ответ: Б.

Подробности—в статье «Счет 20 в бухгалтерском учете (нюансы)».

11. Как отражается оприходование излишков матценностей в бухгалтерском учете?

А. Дт 10 Кт 91.1.

Б. Дт 94 Кт 10.

Ответ: А. Проводка Дт 10 Кт 91.1 отражает выявление излишков материальных ресурсов. Проводка Б — это отражение выявленной недостачи.

12. Какой проводкой отражается списание амортизации оборудования вспомогательного цеха на затраты?

А. Дт 23 Кт 02.

Б. Дт 25 Кт02.

В. Дт 26 Кт02.

Ответ: Б. В соответствии с Инструкцией № 94н амортизация производственного оборудования отражается на 25-м счете в составе общепроизводственных расходов.

13. Положительный экономический эффект достигается, когда:

А. Плановая себестоимость выше фактической.

Б. Фактическая себестоимость выше плановой.

В. Общепроизводственные расходы выше производственных.

Ответ: А. За счет снижения фактической себестоимости в сравнении с плановой достигается положительный экономический эффект.

14. Если на оборудовании производится только один вид продукции, то амортизацию относят в состав:

А. Общепроизводственных расходов.

Б. Общехозяйственных расходов.

В. Прямых производственных расходов.

Ответ: В. Если на оборудовании производится только один вид продукции, то амортизацию этого оборудования основного производственного цеха можно включать в состав прямых производственных расходов.

Тесты по теории бухгалтерского учета с ответами

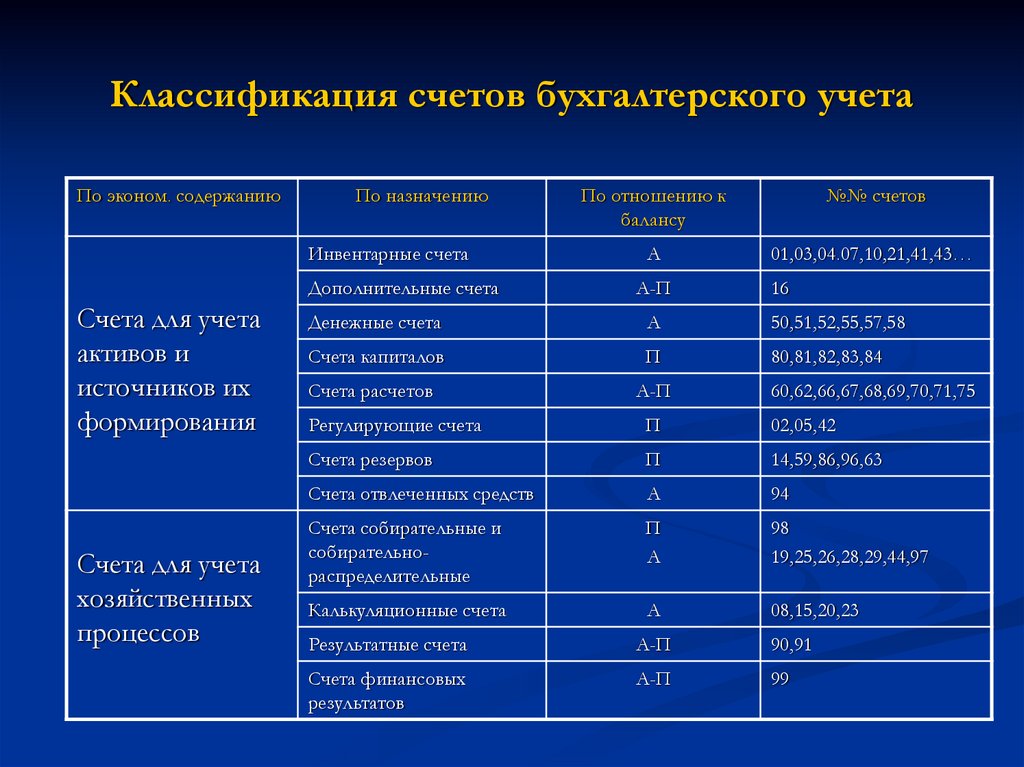

1. Классификация бухгалтерских счетов необходима для:

Классификация бухгалтерских счетов необходима для:

1) упорядочения счетов по определенному признаку в системе бухгалтерского учета;

2) выявления ошибок в бухгалтерском учете;

3) взаимодействия счетов синтетического и аналитического учета;

4) предоставления информации внутренним и внешним пользователям.

Тест — 2. Какое количество классификационных признаков бухгалтерских счетов традиционно принято выделять:

1) 5;

2) 2;

3) 4;

4) 3.

3. Принцип полноты классификации бухгалтерских счетов означает, что:

1) классификация должна быть приспособлена к особенностям деятельности предприятия;

2) счета бухгалтерского учета при условии приобретения определенных признаков легко могут быть отнесены к тем или иным группамобретения определенных при условии ости предприятия;

3) все хозяйственные средства и источники их образования, процессы и результаты деятельности должны в полной мере отображаться на счетах;

4) классификация счетов должна быть приспособлена к дальнейшему разделению счетов и постепенному увеличению их количества.

4. Предназначение классификации счетов по экономическому содержанию:

1) указание на то, какой именно объект учета отражается на данном счете;

2) характеризует сальдо счета;

3) характеризует дебет и кредит счета;

4) дифференцирует синтетические счета по количеству субсчетов.

5. Счета хозяйственных средств делят на:

1) счета необоротных активов, капитала и обязательств;

2) счета необоротных активов, запасов и денежных средств;

3) счета необоротных активов, долгосрочных обязательств, запасов и капитала;

4) счета необоротных активов, запасов, денежных средств и средств в расчетах.

6. Какой из приведенных счетов хозяйственных средств относится к счетам учета запасов:

1) «Счета в банках»;

2) «Износ (амортизация) основных средств»;

3) «Готовая продукция»;

4) «Расчеты с покупателями и заказчиками».

7. Все счета по учету хозяйственных средств отражаются:

1) только в активе баланса;

2) только в пассиве баланса;

3) в активе и пассиве баланса;

4) в балансе не отражаются.

8. К счетам по учету источников хозяйственных средств относятся:

1) «Уставный капитал», «Расчеты с покупателями и заказчиками», «Долгосрочные кредиты банков»;

2) «Уставный капитал», «Расчеты по оплате труда», «Расчеты с разными дебиторами»;

3) «Долгосрочные кредиты банков», «Неоплаченный капитал», «Дополнительный капитал»;

4) «Уставный капитал», «Товары», «Расчеты с бюджетом».

9. К счетам хозяйственных процессов относится счет:

1) «Касса»;

2) «Паевой капитал»;

3) «Товары»;

4) «Себестоимость реализации».

10. На каком из приведенных счетов осуществляется учет текущих обязательств предприятия:

1) «Долгосрочные векселя выданные»;

2) «Расчеты по оплате труда»;

3) «Резервный капитал»;

4) «Долгосрочные обязательства по облигациям».

11. В соответствии с классификацией счетов по экономическому содержанию счет «Производство» принадлежит к группе:

1) счета хозяйственных процессов;

2) счета долгосрочных обязательств;

3) счета учета денежных средств;

4) счета обеспечения обязательств.

12. Предназначение классификации счетов по структуре и назначению:

1) указывает на то, кокой именно объект учитывается на данном счете;

2) указывает на то, как объект учитывается на счете;

3) указывает на то, как часто учитывается объект на данном счете;

4) указывает на то, сколько объектов учитывается на данном счете.

13. Какие группы счетов выделяют по назначению и структуре:

1) балансовые и забалансовые;

2) счета по учету хозяйственных средств, источников их образования и хозяйственных процессов;

3) основные и дополнительные;

4) основные, регулирующие, операционные, результативные и забалансовые.

14.

1) регулирующие;

2) основные;

3) забалансовые;

4) результативные.

15. Из приведенных счетов регулирующим является счет:

1) «Износ основных средств»;

2) «Общепроизводственные расходы»;

3) «Основные средства»;

4) «Расчеты с разными дебиторами».

16. Счет «Бланки строгого учета» принадлежит к группе:

1) забалансовых счетов;

2) результативных счетов;

3) операционных счетов;

4) основных счетов.

17. Для учета и контроля расчетных отношений предприятия с другими предприятиями предназначены счета:

1) денежные;

2) счета капиталов;

3) расчетные;

4) материальные.

18. Контрактивные счета предназначены для:

1) увеличения суммы остатка основного счета;

2) учета сумм, которые уменьшают остаток основного счета, который стоит в активе баланса;3) учета сумм, которые уменьшают остаток основного счета, который стоит в пассиве баланса;

4) учета ценностей, которые не принадлежат предприятию, но временно находятся в его пользовании, распоряжении или на хранении;

19. К операционным относится счет:

К операционным относится счет:

1) «Арендованные необоротные активы»;

2) «Нераспределенная прибыль»;

3) «Расходы будущих периодов»;

4) «Производственные запасы».

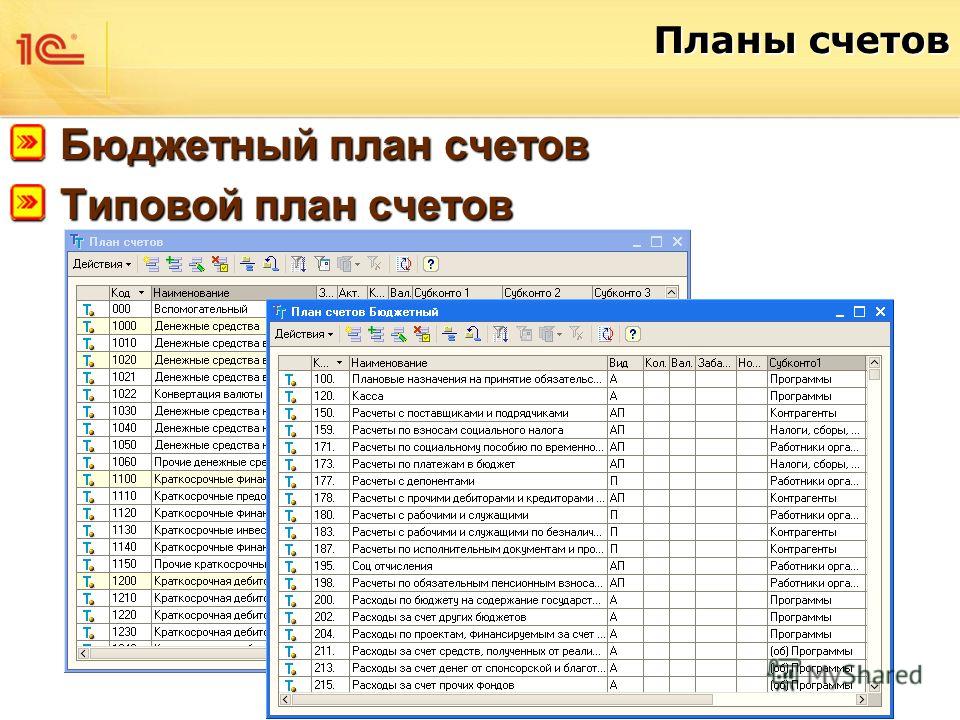

20. Отечественный План счетов состоит из:

1) 7 классов;

2) 8 классов;

3) 9 классов;

4) 10 классов.

21.Тест. На забалансовых счетах отражают:

1) денежные средства предприятия;

2) текущие и долгосрочные обязательства предприятия;

3) расходы деятельности предприятия;

4) ценности, которые не принадлежат предприятию, но временно находятся в его пользовании, распоряжении или на хранении.

22. В основе построения классов счетов лежит:

1) классификация по экономическому содержанию;

2) классификация по назначению и структуре;

3) зависимость от того, дебетовое или кредитовое сальдо имеет счет;

4) зависимость от того, сколько счет имеет субсчетов.

23. На счетах класса «Средства, расчеты и другие активы» ведется учет:

1) задолженности, которая не подлежит погашению в течение операционного цикла;

2) всех видов собственного капитала;

3) наличия и движения денежных средств, денежных документов, дебиторской задолженности;

4) долгосрочных капитальных и финансовых инвестиций.

24. Сколько синтетических счетов имеет класс «Расходы по элементам»?

1) 8;

2) 5;

3) 7;

4) 6.

25. Сколько синтетических счетов может иметь каждый класс?

1) не более 10;

2) не более 5;

3) не более 12;

4) не более 15.

26. Для составления Отчета о финансовых результатах используются счета:

1) 1, 2 и 3 классов;

2) только 1 класса;

3) 7, 8 и 9 классов;

4) только 7 класса.

27. Счет «Нераспределенная прибыль» является:

1) операционно-результативным;

2) финансово-результативным;

3) забалансовым;

4) калькуляционным.

28. Тест. Для отражения и сравнения доходов и расходов предприятия используются счета

1) калькуляционные;

2) результативные;

3) распределительные;

4) забалансовые.

29. Для составления пассива баланса используется счета:

1) 1, 2, 3 классов;

2) 0 класса;

3) 7, 6, 9 классов;

4) 4, 5, 6 классов.

30. Тест. В активе баланса учитывается класс:

1) «Запасы»;

2) «Долгосрочные обязательства»;

3) «Расходы по элементам»;

4) «Доходы м результаты деятельности».

План счетов Викторина и тест

План счетов Викторина и тест | Бухгалтерский учетРаспечатать PDF

- 1.

План счетов представляет собой список счетов, по которым в настоящее время имеются остатки в главной книге.

Верно

Неверно.

В список будут включены счета, доступные для сумм.

Некоторые счета отображаются в плане счетов, даже если на счетах не были записаны суммы.

Некоторые счета отображаются в плане счетов, даже если на счетах не были записаны суммы.Ложь

Верно!

Вы выбрали правильный ответ . На некоторых счетах, перечисленных в плане счетов, НЕ будут записаны суммы, особенно если это начало отчетного года.

- 2.

Некоторое бухгалтерское программное обеспечение классифицирует некоторые счета как счета «дохода», в то время как бухгалтеры могут называть эти счета счетами «дохода».

Верно

Верно!

Многие люди используют термин доход , когда речь идет о продажах, полученных вознаграждениях за услуги, полученных взносах и т. д. Многие бухгалтеры предпочитают термин доходы при описании продаж, полученной платы за услуги и т. д. (Некоторые бухгалтеры хотели бы сохранить слово доход для описания «чистых» доходов за вычетом расходов. Другие использовали бы его для внереализационных доходов.

Ложь

Неправильно.

Наиболее продаваемое бухгалтерское программное обеспечение использует термин доход вместо доход . Хотя некоторые бухгалтеры могут предпочесть один термин другому, вы должны знать, что многие люди используют эти термины взаимозаменяемо.

- 3.

Цифры номеров счетов, присвоенных счетам главной книги, часто имеют значение. Например, номер счета, начинающийся с «1», может означать, что счет является счетом активов, «6» может означать операционные расходы и т. д.

Верно

Верно!

Как правило, чем больше и сложнее компания, тем больше цифр в номерах счетов. Для сортировки счетов в содержательных отчетах различные цифры обозначают определенную категорию.

Ложь

Неправильно.

- 4.

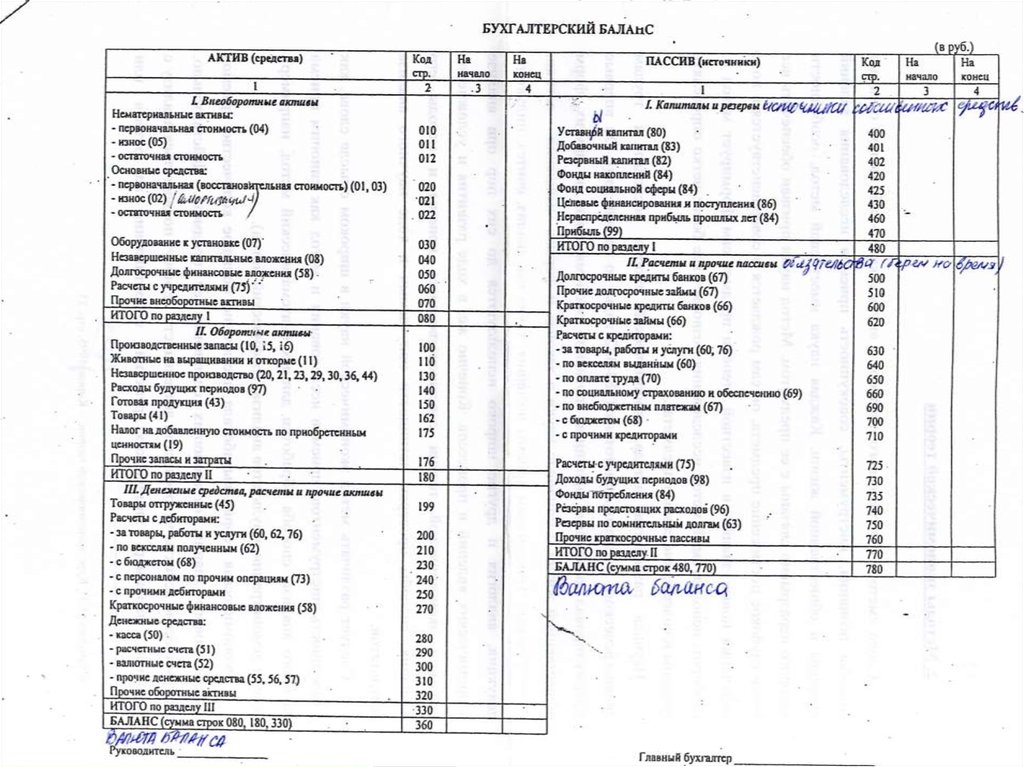

Счета, представленные в плане счетов, можно в целом разделить на две категории: балансовые счета и счета

__________

отчета о прибылях и убытках

. - 5.

Сколько аккаунтов повлияет на каждую транзакцию?

Только один

Неправильно.

Бухгалтерский учет использует «двойную запись». Это означает, что в каждой транзакции участвует как минимум два аккаунта.

Только два

Не лучший ответ.

Хотя во многих транзакциях участвуют только две учетные записи, во многих транзакциях задействовано более двух учетных записей. Два аккаунта — это минимальное количество.

Два или более

Верно!

Два минимум количество счетов, необходимых для записи операции; однако во многих транзакциях задействовано более двух учетных записей.

- 6.

В дополнение к стандартному плану счетов для конкретной отрасли вы, вероятно, захотите расширить и/или изменить план счетов в соответствии с вашим бизнесом. Одним из инструментов, который может быть полезен при определении счетов вашей компании, будет диаграмма вашей компании

__________

организация

.

Некоторые счета отображаются в плане счетов, даже если на счетах не были записаны суммы.

Некоторые счета отображаются в плане счетов, даже если на счетах не были записаны суммы.

Одним из инструментов, который может быть полезен при определении счетов вашей компании, будет диаграмма вашей компании

Одним из инструментов, который может быть полезен при определении счетов вашей компании, будет диаграмма вашей компанииОтметить практический тест как завершенный

Схема счетов

0 %

- Прочтите наше объяснение (2 части) бесплатно

Пройдите наш практический тест бесплатно Вы здесь

- Просмотрите наши вопросы и ответы бесплатно

- Решите наш кроссворд бесплатно

- Просмотрите нашу шпаргалку

Certificates of Achievement

Теперь мы предлагаем 10 сертификатов о достижениях для вводного бухгалтерского учета и бухгалтерского учета. Сертификаты включают дебеты и кредиты, корректирующие записи, финансовые отчеты, балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств, оборотный капитал и ликвидность, финансовые коэффициенты, банковскую выверку и расчет заработной платы. Нажмите здесь, чтобы узнать больше.

Нажмите здесь, чтобы узнать больше.

[Решено] Оставить экзамен Вопрос 7 Какие два способа обновить диаграмму…

Вопросы и ответыФинансовый учет

Оставить экзамен Вопрос 7 Какие 2 способа обновить диаграмму…

coursehero.com

Выйти из экзамена

Вопрос 7

Какие 2 способа обновить план счетов в соответствии с потребностями вашего клиента?

- Пакетное подключение счетов к Банковскому центру

- Выбрать готовый шаблон плана счетов

- Сделать ненужные счета неактивными в пакетном режиме

5 006 Массовое добавление номеров счетов в план счетов

- Объединить повторяющиеся счета

ПредыдущийСледующий

BusinessAccountingFinancial Accounting

Ответил Xandxand на сайте coursehero.com

- sectetur adipiscing elit. Nam lacinia pulvin

- sectetur adipiscing elit. Nam lacinia pulvi

Nam lacinia pulvin

Nam lacinia pulvin Разблокировать доступ к этому и более

10 000 пошаговых объяснений

Есть учетная запись? Войти

Пошаговое объяснение

sectetur adipiscing elit. Nam

- sectetur adipiscing elit. Nam lacinia pulvin

- sectetur adipiscing elit. Nam lacinia pulvinar tor

- sectetur adipiscing elit. Nam

sectetur adipiscing elit.

- sectetur adipis

- sectetur adipiscing

- sectetur adipiscing elit. Nam lacinia pul

Подпишитесь на CliffsNotes.

Получите доступ ко всем пошаговым объяснениям, загрузите PDF-файлы с литературными примечаниями и многое другое. Получите доступ

Получите доступ

Связанные вопросы и ответы услуга в форме покупки? в QBO Товар должен быть в наличии …

Ответ дан более 90 дней назад

ТЕМЫ ДЛЯ ОБСУЖДЕНИЯ — 1)Определить способы…

ТЕМЫ ДЛЯ ОБСУЖДЕНИЯ — 1)Определить способы…