Статья 1. Аудиторская деятельность \ КонсультантПлюс

Статья 1. Аудиторская деятельность

1. Настоящий Федеральный закон определяет правовые основы регулирования аудиторской деятельности, особенности саморегулирования в сфере аудиторской деятельности в Российской Федерации.

(в ред. Федерального закона от 02.07.2021 N 359-ФЗ)

(см. текст в предыдущей редакции)

2. Аудиторская деятельность (аудиторские услуги) — деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами. Аудиторская деятельность осуществляется в соответствии со стандартами аудиторской деятельности, а также иными требованиями, установленными Банком России, саморегулируемой организацией аудиторов в соответствии с настоящим Федеральным законом. Под стандартами аудиторской деятельности в целях настоящего Федерального закона понимаются международные стандарты аудита, принимаемые Международной федерацией бухгалтеров и признанные в порядке, установленном Правительством Российской Федерации. К аудиторской деятельности не относятся проверки, осуществляемые в соответствии с требованиями и в порядке, отличными от требований и порядка, установленных стандартами аудиторской деятельности.

К аудиторской деятельности не относятся проверки, осуществляемые в соответствии с требованиями и в порядке, отличными от требований и порядка, установленных стандартами аудиторской деятельности.

(в ред. Федеральных законов от 01.12.2014 N 403-ФЗ, от 02.07.2021 N 359-ФЗ)

(см. текст в предыдущей редакции)

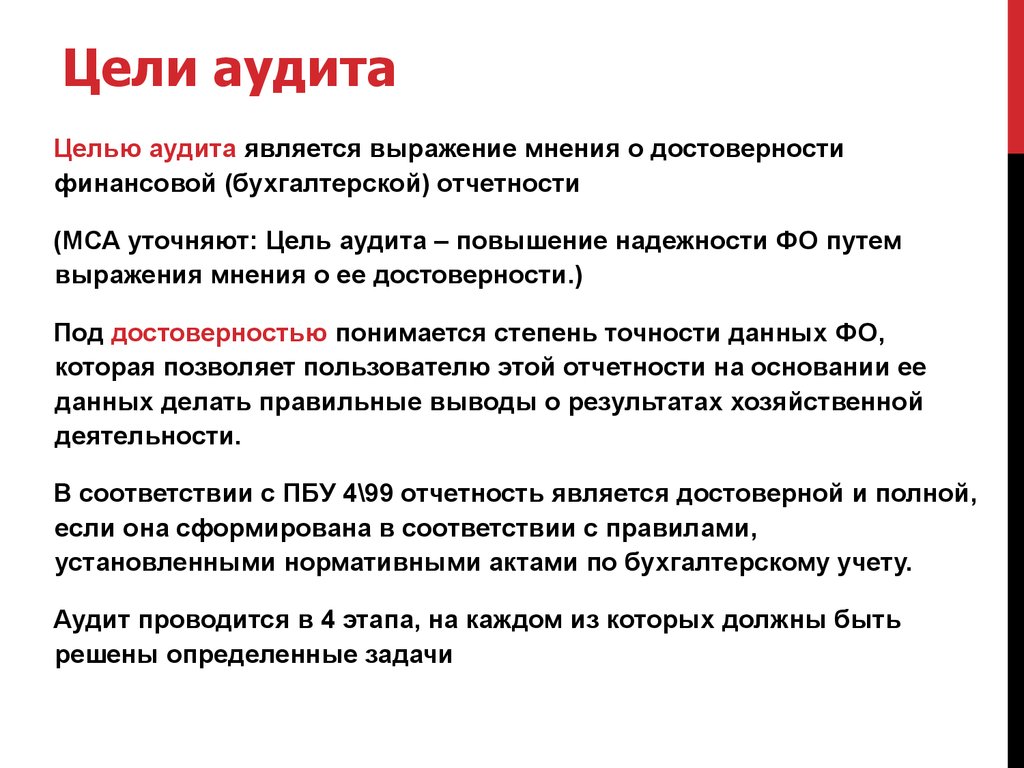

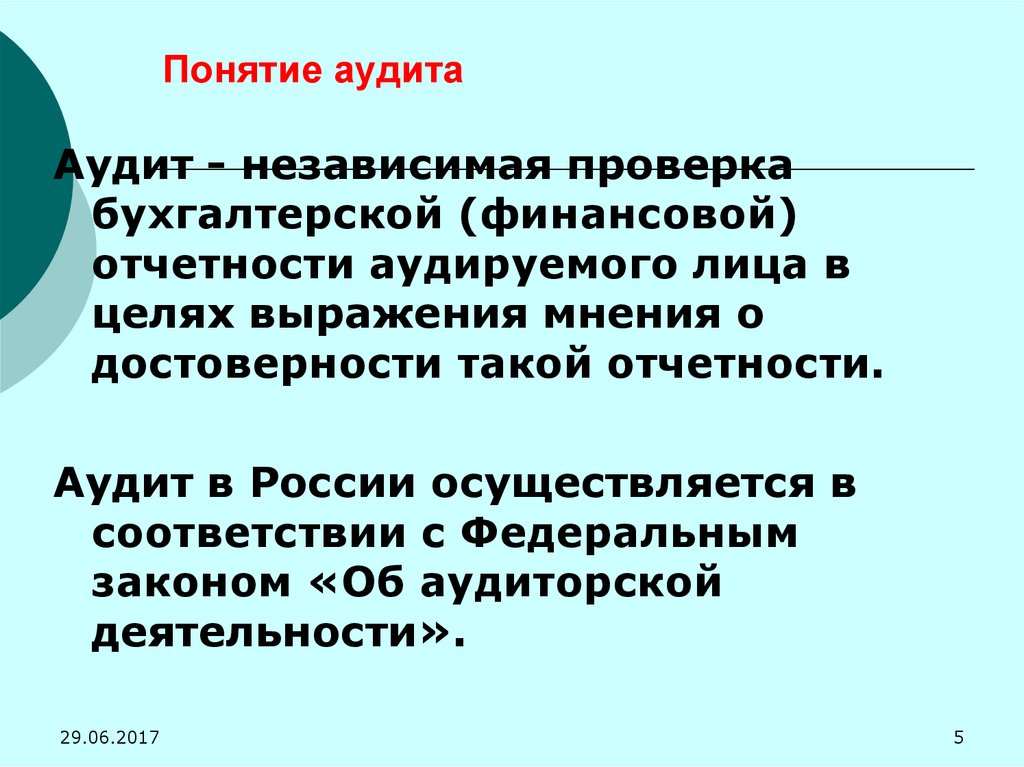

3. Аудит — независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности. Для целей настоящего Федерального закона под бухгалтерской (финансовой) отчетностью аудируемого лица понимается отчетность (или ее часть), предусмотренная Федеральным законом от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учете», изданными в соответствии с ним иными нормативными правовыми актами, нормативными актами Банка России, Федеральным законом от 27 июля 2010 года N 208-ФЗ «О консолидированной финансовой отчетности» или изданными в соответствии с ним иными нормативными правовыми актами, аналогичная по составу отчетность (или ее часть), предусмотренная другими федеральными законами или изданными в соответствии с ними иными нормативными правовыми актами, а также иная финансовая информация.

(в ред. Федеральных законов от 01.07.2010 N 136-ФЗ, от 01.12.2014 N 403-ФЗ, от 02.07.2021 N 359-ФЗ)

(см. текст в предыдущей редакции)

4. Виды аудиторских услуг, в том числе перечень сопутствующих аудиту услуг, устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере аудиторской деятельности (далее — уполномоченный федеральный орган).

(часть 4 в ред. Федерального закона от 01.12.2014 N 403-ФЗ)

(см. текст в предыдущей редакции)

5. Аудиторская деятельность не подменяет контроля достоверности бухгалтерской (финансовой) отчетности, осуществляемого в соответствии с законодательством Российской Федерации уполномоченными государственными органами и органами местного самоуправления.

6. Аудиторские организации, индивидуальные аудиторы (индивидуальные предприниматели, осуществляющие аудиторскую деятельность) не вправе заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания услуг, предусмотренных настоящей статьей.

7. Аудиторские организации, индивидуальные аудиторы наряду с аудиторскими услугами могут оказывать прочие связанные с аудиторской деятельностью услуги, в частности:

1) постановку, восстановление и ведение бухгалтерского учета, составление бухгалтерской (финансовой) отчетности, бухгалтерское консультирование;

2) налоговое консультирование, постановку, восстановление и ведение налогового учета, составление налоговых расчетов и деклараций;

3) утратил силу. — Федеральный закон от 01.12.2014 N 403-ФЗ;

(см. текст в предыдущей редакции)

4) управленческое консультирование, связанное с финансово-хозяйственной деятельностью, в том числе по вопросам реорганизации организаций или их приватизации;

(п. 4 в ред. Федерального закона от 01.12.2014 N 403-ФЗ)

(см. текст в предыдущей редакции)

5) юридическую помощь в областях, связанных с аудиторской деятельностью, включая консультации по правовым вопросам, представление интересов доверителя в гражданском и административном судопроизводстве, в налоговых и таможенных правоотношениях, в органах государственной власти и органах местного самоуправления;

6) автоматизацию бухгалтерского учета и внедрение информационных технологий;

7) оценочную деятельность;

8) разработку и анализ инвестиционных проектов, составление бизнес-планов;

9) проведение научно-исследовательских и экспериментальных работ в областях, связанных с аудиторской деятельностью, и распространение их результатов, в том числе на бумажных и электронных носителях;

10) обучение в областях, связанных с аудиторской деятельностью.

8. Аудит бухгалтерской (финансовой) отчетности аудируемого лица, в бухгалтерской и финансовой документации которого содержатся сведения, составляющие государственную тайну, осуществляется в соответствии с законодательством Российской Федерации.

Основы аудита. Тема 1. Понятие, цель, принципы аудита, задачи аудита. Тест для самопроверки

1.Одним из критериев обязательной аудиторской проверки являются …

сумма активов баланса, превышающая в 200 000 раз на конец года установленный законодательством МРОТ

объем выручки от реализации продукции (работ, услуг) за год, превышающий в 200 000 раз установленный законодательством МРОТ

сумма активов баланса, превышающая в 500 000 раз на конец года установленный законодательством МРОТ

2. Содержание принципа – объективность при проведении аудита

непредвзятость и беспристрастность аудитора

должная тщательность в оказании профессиональных услуг

сочетание беспристрастности, честности и отсутствие конфликта интересов

3. Виды сопутствующих аудиту услуг, которые относятся к услугам действия

Виды сопутствующих аудиту услуг, которые относятся к услугам действия

разработка положения об уплате труда

подготовка устных и письменных консультаций

контроль ведения учета и составления отчетности

тестирование бухгалтерского персонала

4. Лицензия на осуществление аудиторской деятельности может быть аннулирована, если …

после выдачи лицензии обнаружен факт предоставления для ее получения недостоверных сведений

аудиторские услуги выполнены с нарушением условий договора на проведение аудита

аудиторская организация участвует в судебных разбирательствах с клиентом

5. За подготовку и составление финансовой (бухгалтерской) отчетности несет ответственность …

руководитель аудиторской организации

аудитор, проводивший проверку финансовой (бухгалтерской) отчетности

руководитель аудируемого лица

6. Аудиторская деятельность – это …

деятельность специализированных организаций, направленная на установление достоверности данных бухгалтерского учета

предпринимательская деятельность аудиторов по осуществлению независимых проверок бухгалтерской отчетности

деятельность контролирующих служб по проверке бухгалтерского учета и отчетности

7. Основной целью аудита не является …

Основной целью аудита не является …

проверка и подтверждение достоверности показателей бухгалтерских отчетов или констатация их недостоверности

контроль за соблюдением экономическим субъектом действующего законодательства

извлечение прибыли при осуществлении аудиторской деятельности

установление достоверности бухгалтерской (финансовой) отчетности

установление соответствия совершенных экономическим субъектом хозяйственных операций нормативным актам РФ

8. Аудиторы независимы от …

только аудиторской организации

от любой третьей стороны; от собственников и руководителей организации, в которой они работают

законодательных актов РФ

9. По виду деятельности обязательной ежегодной аудиторской проверке подлежат …

строительные компании

банки и другие кредитные организации

страховые организации

10. Вид деятельности, который не может осуществлять индивидуальный аудитор

обязательный аудит

проведение научно-исследовательских экспериментальных работ, связанных с аудиторской деятельностью

обучение в установленном законодательством РФ порядке специалистов в в областях, связанных с аудиторской деятельностью

11. Аудиторская проверка может быть …

Аудиторская проверка может быть …

обязательной и инициативной

только обязательной

только инициативной

12. Аудитор – индивидуальный предприниматель, который …

не может индивидуально заниматься аудиторской деятельностью

может заниматься аудиторской деятельностью после регистрации в качестве предпринимателя

может заниматься аудиторской деятельностью после получения аттестата, лицензии и регистрации в качестве индивидуального предпринимателя

может проводить аудит после получения аттестата, лицензии и регистрации в качестве индивидуального предпринимателя, но только на малых предприятиях и в закрытых акционерных обществах

13. Аудиторы и аудиторские фирмы, кроме проведения аудиторской проверки могут…

оказывать услуги по постановке и ведению бухгалтерского (финансового) учета

оказывать услуги по восстановлению и ведению бухгалтерского учета

оказывать услуги по анализу финансово-хозяйственной деятельности предприятия

проводить обучение и тестирование работников бухгалтерии проверяемого субъекта

14. Под первоначальным аудитом понимается …

Под первоначальным аудитом понимается …

аудиторская проверка, осуществляемая аудиторской фирмой впервые

проведение аудиторской фирмой проверки в данной организации впервые

аудит будущей организации на стадии ее формирования

аудит эффективности деятельности планируемой организации

15. Аудитор обязан сохранять в тайне конфиденциальную информацию о делах клиента, если непосредственные отношения с ним прекращены.

да, обязан

нет, так как требование конфиденциальности действует лишь при наличии продолжающихся отношений с клиентом

по усмотрению аудитора

16. Договор на проведение аудита по правовой форме относится к …

договорам подряда

договорам поручения

договорам на возмездное оказание услуг

17.Пользователи бухгалтерской отчетности должны понимать мнение аудитора как …

полное отсутствие ошибок

подтверждение достоверности бухгалтерской отчетности во всех существенных аспектах

полную гарантию будущей экономической и финансовой успешности экономического субъекта

18. Вид сопутствующих аудиту услуг, совместимых с проведением аудита бухгалтерской отчетности

Вид сопутствующих аудиту услуг, совместимых с проведением аудита бухгалтерской отчетности

ведение бухгалтерского учета

составление налоговой отчетности

управленческое консультирование

составление бухгалтерской отчетности

19. Основная цель аудиторской проверки

выявить нарушения при ведении бухгалтерского учета

дать аудиторское заключение

установить достоверность бухгалтерской отчетности и соответствие совершенных финансовых и хозяйственных операций нормативным актам РФ

20. Федеральные правила (стандарты) аудиторской деятельности …

рекомендуются для использования в конкретных случаях

рекомендуются как основа для разработки внутрифирменных стандартов

обязательны к использованию аудиторскими организациями и индивидуальными аудиторами

21. Инициативный аудит – это аудит, проводимый по инициативе …

государственного органа

экономического субъекта

аудитора

22. Организация, бухгалтерская отчетность которой подлежит обязательному аудиту:

Организация, бухгалтерская отчетность которой подлежит обязательному аудиту:

ЗАО «Торговый дом»

ОАО «Продмаш»

ООО «Золотой колос»

23. Обязательный аудит может проводиться …

как аудиторами – предпринимателями без образования юридического лица, так и аудиторскими организациями

только аудиторскими организациями

24. Аудит – это … контроль.

Государственный

общественный

финансовый

независимый вневедомственный

25. Обязательную ежегодную аудиторскую проверку обязаны проходить организации, созданные в форме …

открытого акционерного общества

общества с ограниченной ответственностью

закрытого акционерного общества

26. Услуга, которую аудитор не вправе оказывать

консультирование клиента по размещению своих активов в ценные бумаги

оценка объектов недвижимости

помощь в восстановлении бухгалтерского учета во время проведения аудита

участие в арбитражных спорах

27. Положение, верно устанавливающее задачи, стоящие перед аудитом

Положение, верно устанавливающее задачи, стоящие перед аудитом

обнаружить и предотвратить ошибку

оказать помощь руководству в подготовке финансовой отчетности

проверить финансовую отчетность и выразить мнение о ней

28. Не является критерием для оценки обязательности ежегодной аудиторской проверки

организационно-правовая форма экономического субъекта

вид деятельности экономического субъекта

величина уставного капитала экономического субъекта

финансовые показатели деятельности экономического субъекта

29. Аудиторская фирма может совмещать аудиторский бизнес с бизнесом в сфере торговли.

нет, так как аудит разновидность обычного предпринимательства

может, но при определенных обстоятельствах

запрещено законодательством

для операций с перепродажей товаров ограничений для аудиторов нет

Что такое аудит? Определение аудита, аудит Значение

Что такое аудит? Определение аудита, Значение аудита — Economic Timesпредставлены фонды

Pro Investing от Aditya Birla Sun Vife Viritual Fund

Invest Now

Избранные фонды

★ ★ ★ ★

Mirae Asset Asset Hybrid Fund -рост

.

5Y Возврат

12,21 %

Инвестировать сейчас

Поиск

+

Новости бизнеса›Определения›Финансы›Аудит

Предлагайте новое определение

Предлагаемые определения будут рассмотрены для включения в Economictimes.com

Финансы

Предыдущее определение

. или проверка различных бухгалтерских книг аудитором с последующей физической проверкой запасов, чтобы убедиться, что все отделы соблюдают документированную систему регистрации транзакций. Это делается для того, чтобы удостовериться в достоверности финансовой отчетности, предоставляемой организацией.

Описание: Аудит может проводиться как внутри компании сотрудниками или руководителями определенного отдела, так и снаружи сторонней фирмой или независимым аудитором. Идея состоит в том, чтобы проверить и проверить счета независимым органом, чтобы убедиться, что все бухгалтерские книги ведутся справедливо и что нет никаких искажений или мошенничества.

Все зарегистрированные на бирже фирмы должны пройти аудит своей отчетности у независимого аудитора, прежде чем они объявят свои результаты за любой квартал.

Кто может проводить аудит? В Индии присяжные бухгалтеры из ICAI или Института присяжных бухгалтеров Индии могут проводить независимый аудит любой организации. CPA или сертифицированный общественный бухгалтер проводит аудит в США.

Процесс аудита состоит из четырех основных этапов. Первый заключается в определении роли аудитора и условий участия, которые обычно оформляются в виде письма, должным образом подписанного клиентом.Вторым шагом является планирование аудита, включающее детали о сроках и отделах, которые будет охватывать аудитор. Это отдельный отдел или целая организация, которую будет охватывать аудитор. Аудит может длиться день или даже неделю в зависимости от характера аудита.

Следующим важным шагом является сбор информации из аудита. Когда аудитор проверяет счета или проверяет основные финансовые отчеты компании, результаты обычно оформляются в отчете или систематизируются.

Последним и наиболее важным элементом аудита является отчет о результатах. Результаты оформляются аудиторским заключением.

Подробнее Новости по

- АУДИТОРСКИЕ БУХГАЛТЕРСКИЕ БУХГАЛТЕРЫ

- ФИНАНСОВАЯ ОТЧЕТНОСТЬ

Предыдущее определение

Следующее определение

Связанные новости

- Будущие предприятия Defapres Default . FEL недавно объявила дефолт по выплате процентов по нескольким неконвертируемым облигациям.

- Бухгалтерский учет Airtel Digital TV, Tata Play, Dish TV и Sun Direct находится под пристальным вниманием CAG На этой неделе союзное министерство информации и радиовещания направило Генеральному контролеру и аудитору (CAG) Индии письмо с просьбой провести интенсивную проверку всех провайдеров услуг DTH. до года их создания или предоставления лицензии правительством.

- Себи дает чистую квитанцию Tree House Education, сторонникам искажения финансового дела«Судебно-медицинская проверка и расследование Себи завершены. В соответствии с условиями и ссылкой на судебного аудитора и последующее расследование Себи не предлагается никаких действий для быть приняты против вас», — говорится в письме регулятора.

- Консультационный бизнес EY в Индии получит миллиардный доход даже после разделения: Раджив Мемани, председатель и управляющий партнер EY India Фирма, предоставляющая профессиональные услуги — первая в стране, получившая доход в миллиард долларов, — делает первые шаги в глобальном масштабе к формальному разделению двух потоков доходов. Отредактировано отрывков:

- IHH Healthcare открывает дверь Sebi для открытого предложения Fortis14 декабря 2018 года Верховный суд издал временное распоряжение, приостанавливающее открытое предложение IHH. После приказа от 22 сентября различные эксперты по правовым вопросам считают, что, если петиция будет отклонена, все промежуточные приказы будут объединены с окончательным приказом или останутся вакантными, если не указано иное.

- Миноритарные акционеры компании Jindal Poly Group требуют проведения судебно-медицинской экспертизыГруппа акционеров потребовала отставки действующих директоров Шайлендры Синхи, Винода Кумара Гупты, Санджива Кумара Агарвала, Рати Бинода Пала и Сонала Агарвала на том основании, что они не выполняли свои фидуциарные обязанности.

- Мошенничество не должно остановить банки и бизнесНебольшое нарушение усиливается в кредитном профиле корпоративного заемщика, влияя на его бизнес. Банки, со своей стороны, вовлечены в судебные разбирательства, которые не обязательно связаны с выданными ими кредитами. Это ограничивает их кредитоспособность.

- IndoStar может получить 677 крор рупий после того, как аудит EY обнаружит отклонения в процессах E&Y была нанята IndoStar для проверки политики, процедур и практики, связанных с санкциями, выплатой и взысканием кредитов CV после того, как руководство обнаружило определенные недостатки контроля в ходе проверки. промежуточный обязательный аудит годовой финансовой отчетности компании в марте 2022 года.

- Да Чистые авансы банка выросли на 8,8% до 181 508 крор рупий в 22 финансовом году Чистые авансы банка составили 166 893 крор рупий в предыдущем финансовом году, закончившемся в марте 2021 года. Из чистых авансов в 22 финансовом году валовые розничные выплаты составили 10 324 крор рупий, сообщает Yes Bank. в нормативной документации.

- Китай Evergrande, подразделения говорят, что не могут опубликовать годовые результаты к 31 мартаEvergrande заявила в отчете фондовой биржи, что из-за «резких изменений» в ее деятельности со второй половины прошлого года аудитор добавил большое количество дополнительных аудитов процедуры.

Загрузить еще

Trending Definitions Долговые фонды Ставка репоВзаимный фондВаловой внутренний продуктСбор данныхРекламаПродуктМонополияКриптографияАмортизация

Что это значит в финансах и бухгалтерском учете, 3 основных типа

По

Алисия Туовила

Полная биография

Алисия Туовила является сертифицированным бухгалтером с более чем 7-летним опытом работы в области финансового учета, с опытом подготовки бюджета, закрытия месяца и года, подготовки и проверки финансовой отчетности, а также финансового анализа.

Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.Узнайте о нашем редакционная политика

Обновлено 01 мая 2022 г.

Рассмотрено

Маргарет Джеймс

Рассмотрено Маргарет Джеймс

Полная биографияПегги Джеймс — дипломированный бухгалтер с более чем 9-летним опытом работы в области бухгалтерского учета и финансов, включая корпоративные, некоммерческие и личные финансы. Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Узнайте о нашем Совет финансового контроля

Факт проверен

Пит Рэтберн

Факт проверен Пит Рэтберн

Полная биография

Пит Рэтберн — независимый писатель, редактор и специалист по проверке фактов, специализирующийся на экономике и личных финансах.

Он провел более 25 лет в сфере среднего образования, обучая, среди прочего, необходимости финансовой грамотности и личных финансов для молодых людей, вступающих в независимую жизнь.Узнайте о нашем редакционная политика

Investopedia / Даниэль Фишел

Что такое аудит?

Термин «аудит» обычно относится к аудиту финансовой отчетности. Финансовый аудит — это объективное изучение и оценка финансовой отчетности организации, чтобы убедиться, что финансовые отчеты являются достоверным и точным представлением операций, которые, как они утверждают, представляют собой. Аудит может проводиться внутри организации сотрудниками организации или снаружи сторонней фирмой сертифицированного бухгалтера (CPA).

Основные выводы

- Существует три основных типа аудита: внешний аудит, внутренний аудит и аудит Службы внутренних доходов (IRS).

- Внешние аудиты обычно проводятся сертифицированными аудиторскими фирмами (CPA) и приводят к заключению аудитора, которое включается в аудиторский отчет.

- Безоговорочное или чистое аудиторское заключение означает, что аудитор не выявил каких-либо существенных искажений в результате своей проверки финансовой отчетности.

- Внешний аудит может включать проверку как финансовой отчетности, так и внутреннего контроля компании.

- Внутренний аудит служит управленческим инструментом для улучшения процессов и внутреннего контроля.

Понимание аудитов

Почти все компании проходят ежегодный аудит своей финансовой отчетности, такой как отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств. Кредиторы часто требуют результатов внешнего аудита ежегодно в рамках своих обязательств по долгу. Для некоторых компаний аудит является юридическим требованием из-за непреодолимых стимулов к намеренному искажению финансовой информации в попытке совершить мошенничество. В соответствии с Законом Сарбейнса-Оксли (SOX) 2002 года публично торгуемые компании также должны пройти оценку эффективности своего внутреннего контроля.

Стандарты внешнего аудита, проводимого в Соединенных Штатах, называемые общепринятыми стандартами аудита (GAAS), устанавливаются Советом по стандартам аудита (ASB) Американского института сертифицированных общественных бухгалтеров (AICPA). Дополнительные правила аудита публичных компаний устанавливаются Советом по надзору за бухгалтерским учетом публичных компаний (PCAOB), который был создан в результате SOX в 2002 году. Отдельный набор международных стандартов, называемый Международными стандартами аудита (МСА), были созданы Советом по международным стандартам аудита и подтверждения достоверности информации (IAASB).

Виды аудита

Внешние аудиты

Аудиты, проводимые внешними сторонами, могут быть чрезвычайно полезными для устранения любых предубеждений при рассмотрении финансового состояния компании. Финансовый аудит направлен на выявление существенных искажений в финансовой отчетности. Безоговорочное или чистое мнение аудитора дает пользователям финансовой отчетности уверенность в том, что финансовая отчетность является точной и полной.

Таким образом, внешний аудит позволяет заинтересованным сторонам принимать более обоснованные и обоснованные решения в отношении проверяемой компании.Внешние аудиторы следуют набору стандартов, отличных от стандартов компании или организации, нанимающих их для выполнения работы. Самая большая разница между внутренним и внешним аудитом заключается в концепции независимости внешнего аудитора. Когда аудиты проводятся третьими сторонами, итоговое мнение аудитора, выраженное в отношении проверяемых объектов (финансовых показателей компании, внутреннего контроля или системы), может быть откровенным и честным, не влияя на повседневные рабочие отношения внутри компании.

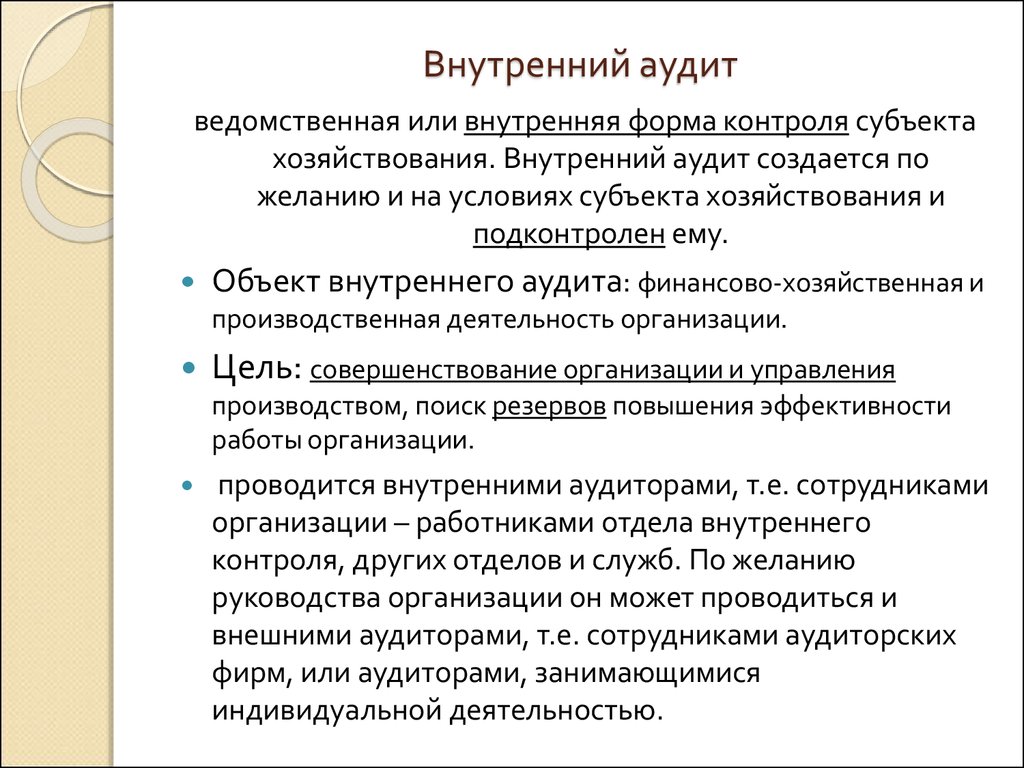

Внутренний аудит

Внутренние аудиторы нанимаются компанией или организацией, для которой они проводят аудит, и итоговый аудиторский отчет передается непосредственно руководству и совету директоров. Аудиторы-консультанты, хотя и не работают внутри компании, используют стандарты компании, которую они проверяют, а не отдельный набор стандартов.

Эти типы аудиторов используются, когда у организации нет внутренних ресурсов для проверки определенных частей своей деятельности.Результаты внутреннего аудита используются для внесения управленческих изменений и усовершенствований внутреннего контроля. Целью внутреннего аудита является обеспечение соблюдения законов и правил, а также помощь в поддержании точной и своевременной финансовой отчетности и сборе данных. Это также дает преимущество руководству, выявляя недостатки в системе внутреннего контроля или финансовой отчетности до ее проверки внешними аудиторами.

Служба внутренних доходов (IRS) Аудиты

Служба внутренних доходов (IRS) также регулярно проводит проверки для проверки точности декларации налогоплательщика и конкретных транзакций. Когда IRS проверяет человека или компанию, это обычно имеет негативный оттенок и рассматривается как свидетельство какого-либо правонарушения со стороны налогоплательщика. Однако выбор для аудита не обязательно свидетельствует о каком-либо правонарушении.

Выбор аудита IRS обычно осуществляется с помощью случайных статистических формул, которые анализируют декларацию налогоплательщика и сравнивают ее с аналогичными декларациями. Налогоплательщик также может быть выбран для проверки, если он имеет какие-либо отношения с другим лицом или компанией, у которых в ходе проверки были обнаружены налоговые ошибки.

Доступны три возможных результата аудита IRS: отсутствие изменений в налоговой декларации, изменение, которое принимается налогоплательщиком, или изменение, с которым налогоплательщик не согласен. Если изменение будет принято, налогоплательщик может заплатить дополнительные налоги или штрафы. Если налогоплательщик не согласен, существует процедура, которая может включать посредничество или апелляцию.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами.

до года их создания или предоставления лицензии правительством.

до года их создания или предоставления лицензии правительством.

Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.

Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды. Он провел более 25 лет в сфере среднего образования, обучая, среди прочего, необходимости финансовой грамотности и личных финансов для молодых людей, вступающих в независимую жизнь.

Он провел более 25 лет в сфере среднего образования, обучая, среди прочего, необходимости финансовой грамотности и личных финансов для молодых людей, вступающих в независимую жизнь.

Эти типы аудиторов используются, когда у организации нет внутренних ресурсов для проверки определенных частей своей деятельности.

Эти типы аудиторов используются, когда у организации нет внутренних ресурсов для проверки определенных частей своей деятельности.