Сборник задач по дисциплине «бухгалтерский учет»

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ОРЛОВСКИЙ ГОСУДАРСТВЕННЫЙ ИНСТИТУТ ЭКОНОМИКИ И ТОРГОВЛИ

Кафедра «Финансовый учет»

для студентов 2 – 3 курса

Учебное пособие

Орел, 2011

Сборник задач подготовлен к.э.н., доцентом кафедры «Финансовый учет» Бобровой Е.А.

Рецензент: к.э.н, доцент Блинкова Татьяна Федоровна

Одобрено

редакционно – издательским советом

Орловского государственного института экономики и торговли

Боброва Е.А., Сборник задач по дисциплине «Бухгалтерский учет» для студентов 2 – 3 курса

Пособие

содержит задания для проведения

практических занятий при изучении курса

«Бухгалтерский учет» и контрольные

тесты для программированного контроля

оценки знаний студентов, и полностью

соответствует программам дисциплины.

Практикум позволит студентам изучающим бухгалтерский учет, последовательно выполняя задания, освоить навыки составления бухгалтерских проводок.

© Орловский государственный институт экономики и торговли, 2011

Содержание

Введение | 4 | |

1. | Объекты, предмет и метод бухгалтерского учета…………………… | 5 |

2. | Балансовое обобщение и отчетность…………………………………… | 15 |

3. | Система бухгалтерских счетов и двойная запись……………………… | 27 |

4. | Учет движения денежных средств………………………………………. | 61 |

5 | Учет финансовых вложений…………………………………………….. | 77 |

6. | Учёт текущих обязательств, расчётов и дебиторской задолженности.. | 82 |

7. | Учёт

материально-производственных

запасов………………………. | 97 |

8. | Учёт собственных основных средств……..……………………………. | 108 |

9. | Учет нематериальных активов………………………………………… | 121 |

10. | Учет затрат и издержек производства. Учет готовой продукции, работ, услуг и их продажи………………………………………………. | 125 |

11. | Учет собственного капитала, фондов и резервов……………………… | 146 |

12. | Учёт финансовых

результатов и использование прибыли……………. | 152 |

13. | Бухгалтерская (финансовая) отчетность……………………………… | 164 |

Список использованных источников..………………………………… |

.jpg)

.

.

Введение

Бухгалтерский

учет является одной из профилирующих

дисциплин, которая изучается студентами,

слушателями, учащимися вузов, колледжей,

лицеев, курсов с общеэкономическим

направлением по специальности

«Бухгалтерский учет и аудит». Основным

этапом в процессе изучения бухгалтерского

учета является освоение его теоретических

основ. Раздел «Теория бухгалтерского

учета» предусматривает изучение

понятий и элементов метода бухгалтерского

учета: счета, баланс, двойная запись,

калькуляция, инвентаризация и т.д. Раздел

«Финансовый учёт» предусматривает

изучение таких тем, как денежные средства,

расчётные операции, учёт внеоборотных

активов, материально-производственных

запасов, доходов и расходов, финансовых

результатов, собственного капитала.

Данное учебное пособие подготовлено в целях оказания помощи в изучении бухгалтерского учета, а также проведения практических занятий со студентами экономического факультета.

В содержание пособия включены задачи по темам теоретического курса, начиная с классификации экономических ресурсов по составу, размещению и источникам образования и заканчивая, формами бухгалтерского учета и документальным оформлением хозяйственных операций.

Каждая тема в своей

структуре содержит: алгоритм решения

задач, задания и упражнения, а также

тесты для контроля знаний по изученному

материалу. В основу задач положены

практические ситуации организаций

различных отраслей и форм собственности.

Основной целью учебного пособия является

представление возможности в получении

базовых знаний в области бухгалтерского

учета, овладения способами и приемами

составления записей хозяйственных

операций на счетах бухгалтерского учета

и, оборотных и сальдовых ведомостей,

первичных документов, журналов – ордеров

и бухгалтерского баланса.

Сборник задач по бухгалтерскому учету ― Bonanza.by

От авторов ……………………………………………………………………………………. 3

Раздел 1. ТЕОРИЯ БУХГАЛТЕРСКОГО УЧЕТА ……………………………………. 4

Тема 1. Бухгалтерский учет, его сущность и значение 4

Тема 2. Предмет бухгалтерского учета ………………………………….. 5

Тема 3. Метод бухгалтерского учета ……………………………………. 12

Тема 4. Бухгалтерский баланс ………………………………………………….. 12

Тема 5. Система счетов и двойная запись ………………………….. 18

Тема 6. Синтетический и аналитический учет ………………… 43

Тест для проверки знаний по дисциплине «Теория бухгалтерского учета» 48

Раздел 2. БУХГАЛТЕРСКИЙ УЧЕТ В СУБЪЕКТАХ ХОЗЯЙСТВОВАНИЯ 55

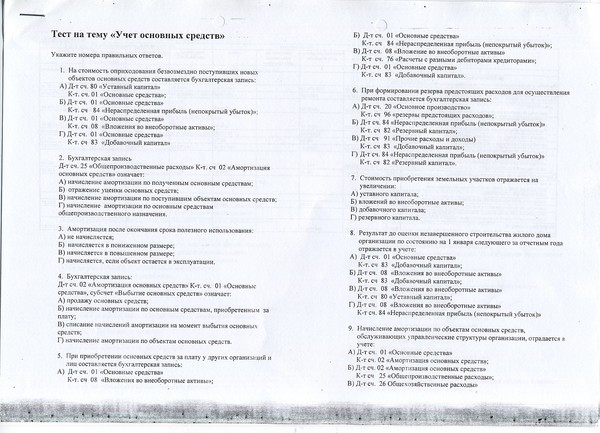

Тема 7. УЧЕТ ОСНОВНЫХ СРЕДСТВ ………………………………………………… 55

УЧЕТ ОСНОВНЫХ СРЕДСТВ ………………………………………………… 55

7.1. Поступление ……………………………………………………………………. 55

7.1.1. Поступление основных средств в порядке капитальных вложений…… 55

7.1.2. Приобретение за плату……………………………………………… 65

7.1.3. Безвозмездное поступление ……………………………………… 69

7.2. Амортизация и износ ……………………………………………………… 72

7.3. Ремонт …………………………………………………………………………….. 77

7.3.1. Ремонт хозяйственным способом ………………………………. 77

7.3.2. Ремонт подрядным способом…………………………………….. 81

7.3.3. Реконструкция и модернизация………………………………… 85

7. 4. Выбытие ………………………………………………………………………….. 91

4. Выбытие ………………………………………………………………………….. 91

7.4.1. В результате списания………………………………………………. 91

7.4.2. В результате продажи………………………………………………. 96

7.4.3. В результате безвозмездной передачи……………………….. 99

7.4.4. В результате взноса в уставный капитал других организаций…………… 101

7.5. Инвентаризация …………………………………………………………….. 103

7.6. Переоценка ……………………………………………………………………. 105

Тема 8. УЧЕТ АРЕНДЫ и лизинга ОСНОВНЫХ СРЕДСТВ 107

8.1. Оперативный лизинг у лизингодателя и лизингополучателя 107

8.2. Финансовый лизинг у лизингополучателя …………………… 110

8.3. Финансовый лизинг у лизингодателя . ………………………….. 115

………………………….. 115

Тема 9. УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ ………………………………… 120

Тема 10. УЧЕТ МАТЕРИАЛЬНЫХ РЕСУРСОВ ………………………………….. 128

10.1. Акцептная форма расчетов …………………………………………. 128

10.2. Аккредитивная форма расчетов …………………………………. 130

10.3. Расчет корпоративными банковскими карточками ………………… 132

10.4. Учет топлива ………………………………………………………………… 134

10.5. Учет запасных частей …………………………………………………… 141

10.6. Учет автомобильных шин ……………………………………………. 143

10.7. Учет тары ……………………………………………………………………… 147

10.8. Учет неотфактурованных поставок ……………….. …………… 148

…………… 148

10.9. Учет расчетов по претензиям …………………………………….. 151

10.10. Инвентаризация материальных ресурсов …………………. 154

10.11. Выбытие материальных ресурсов …………………………….. 157

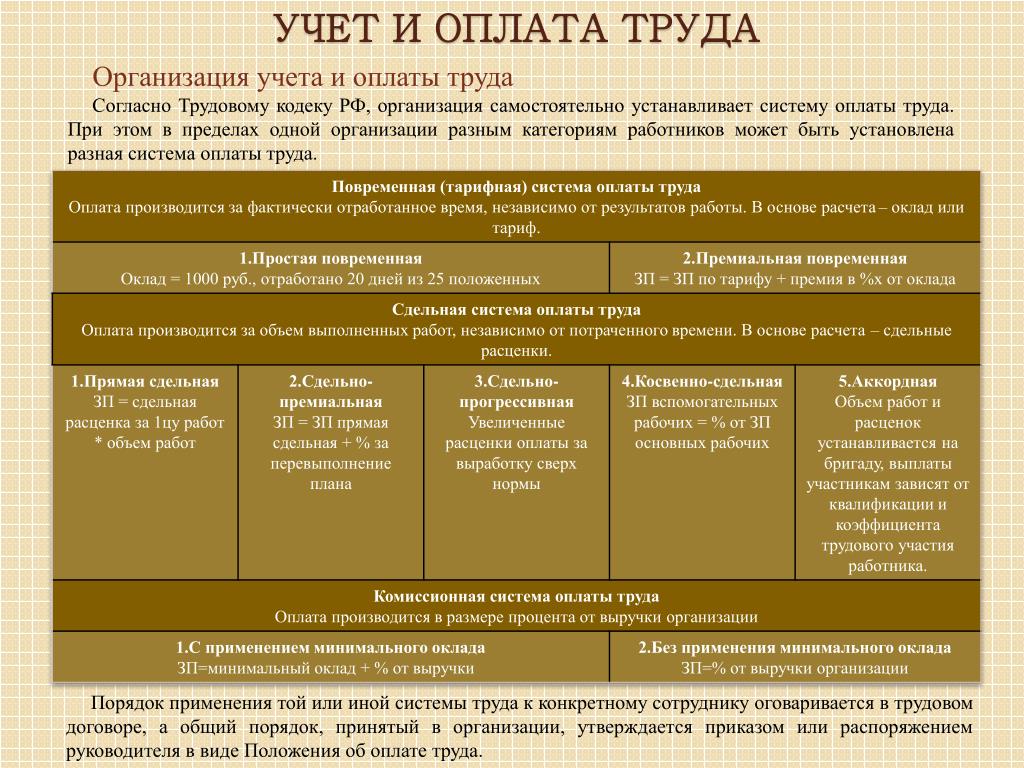

Тема 11. УЧЕТ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ ………………………………. 159

11.1. Повременная оплата труда ………………………………………….. 159

11.2. Сдельная оплата труда …………………………………………………. 167

11.3. Комплексные задачи ……………………………………………………. 168

Тема 12. УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВо ……………………………………. 187

12.1. Вспомогательное производство ………………………………….. 187

12.2. Расходы будущих периодов …………………………………………. 190

12.3. Потери от брака в производстве . …………………………………. 192

…………………………………. 192

12.4. Общехозяйственные затраты ……………………………………….. 195

12.5. Затраты на основное производство ……………………………. 192

12.6. Затраты обслуживающих производств и хозяйств …….. 207

Тема 13. УЧЕТ ГОТОВОЙ ПРОДУКЦИИ И ЕЕ РЕАЛИЗАЦИЯ 211

13.1. Калькулирование затрат. Формирование цены продукции ….. 211

13.2. Отражение реализации при аккредитивной форме расчетов 219

13.3. Отражение реализации при акцептной форме расчетов …………………. 221

13.4. Передача продукции на консигнацию ……………………….. 222

13.5. Отражение реализации при отгрузке в торговые точки ……………….. 224

13.6. Изготовление и реализация продукции ………………………. 225

Тема 14. УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ………………….. …………… 238

…………… 238

14.1. Учет финансовых результатов ……………………………………. 238

Тема 15. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ ……………………………………………….. 241

15.1. Учет кассовых операций ……………………………………………… 241

15.2. Учет операций на расчетном счете ……………………………. 244

15.3. Учет операций на специальных счетах в банке ………..247

15.4. Учет денежных документов………………………………………….. 248

15.5. Учет денежных средств в пути……………………………………… 249

Тема 16. УЧЕТ внешнеэкономической деятельности организации 251

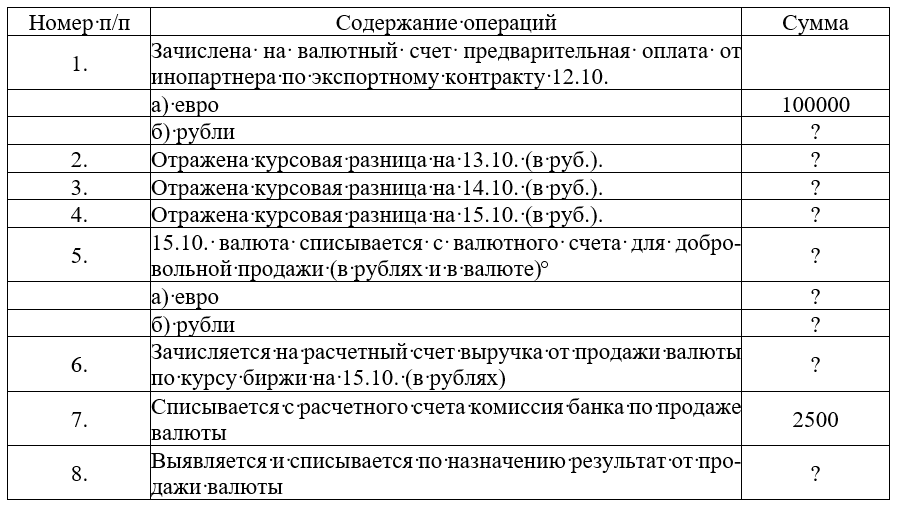

16.1. Учет операций с иностранной валютой …………………….. 251

Тема 17. УЧЕТ расчетных операций ………………………………………….. 258

17.1. Учет резерва по сомнительным долгам . …………………….. 258

…………………….. 258

17.2. Учет расчетов по налогам и сборам …………………………… 260

17.3. Учет расчетов с подотчетными лицами …………………….. 262

17.4. Учет расчетов с учредителями ……………………………………. 266

17.5. Учет расчетов с дебиторами и кредиторами 268

Тема 18. УЧЕТ ИСТОЧНИКОВ СОБСТВЕННЫХ средств …………….. 271

18.1. Учет уставного капитала ……………………………………………… 271

18.2. Учет резервного капитала ……………………………………………. 274

18.3. Учет добавочного капитала …………………………………………. 277

18.4. Учет нераспределенной прибыли ……………………………….. 278

18.5. Учет операций целевого финансирования …………………. 280

Тема 19. УЧЕТ КРЕДИТОВ, займов …………………. ……………………………… 284

……………………………… 284

19.1. Учет краткосрочных кредитов банка ………………………….. 284

19.2. Учет долгосрочных кредитов банка ……………………………. 289

Тема 20. УЧЕТ финансовых вложений …………………………………….. 293

20.1. Учет акций у эмитента………………………………………………….. 293

20.2. Учет займов у эмитента……………………………………………….. 298

20.3. Учет акций у инвестора………………………………………………… 302

20.4. Учет займов у инвестора……………………………………………… 308

Приложение 1. Типовой план счетов бухгалтерского учета. Приложение 1 к постановлению Министерства финансов Республики Беларусь от 29 июня 2011 г. № 50, с изм. и доп. 310

Приложение 2. Об установлении форм бухгалтерской отчетности, утверждении Инструкции о порядке составления бухгалтерской отчетности и признании утратившими силу постановления Министерства финансов Республики Беларусь от 14 февраля 2008 г. № 19 и отдельного структурного элемента постановления Министерства финансов Республики Беларусь от 11 декабря 2008 г. № 187. Постановление Министерства финансов Республики

Об установлении форм бухгалтерской отчетности, утверждении Инструкции о порядке составления бухгалтерской отчетности и признании утратившими силу постановления Министерства финансов Республики Беларусь от 14 февраля 2008 г. № 19 и отдельного структурного элемента постановления Министерства финансов Республики Беларусь от 11 декабря 2008 г. № 187. Постановление Министерства финансов Республики

Беларусь от 31 октября 2011 г. № 111, с изм. и доп. (Извлечение) 318

Список литературы ………………………………………………………………….. 334

Карта сайта

Главная Обучение Библиотека Карта сайта

|

Персиановский)

Персиановский) 2.014.01

2.014.01Сборник задач по бухгалтерскому учету.

Ушакова Н.В.

Ушакова Н.В.Бухгалтерский учет. Денисов Н.Л

Просмотреть (PDF)

Денисов Н.Л., Решетова Н.Н., Сапожникова Н.Г., Миронова И.С., Яковенко Л.А.

Денисов Н.Л., Решетова Н.Н., Сапожникова Н.Г., Миронова И.С., Яковенко Л.А. Бухгалтерский учет: Задания для самостоятельной работы. — Воронеж: Изд-во ВГУ, 2005. — 161 с.

Налоги и налогообложение. Григорьева Л.И.

Просмотреть (PDF)

Григорьева Л.И.

Григорьева Л.И. Налоги и налогообложение: Тесты по дисциплине. — Воронеж: Изд-во ВГУ, 2003. — 16 с.

Практические задания и тесты по аудиту. Коменденко С.Н

Просмотреть (PDF)

Коменденко С.Н., Моисеева И.В.

Коменденко С.Н., Моисеева И.В. Практические задания и тесты по аудиту: Учебное пособие. — Воронеж: Изд-во ВГУ, 2004. — 32 с.

Бухгалтерский учет: Контрольные задания по курсу. Решетова Н.Н.

Просмотреть (PDF)

Решетова Н.Н.

Решетова Н.Н. Бухгалтерский учет: Контрольные задания по курсу. — Воронеж: Изд-во ВГУ, 2003. — 34 с.

Бухгалтерская мысль и балансоведение

Просмотреть (PDF)

Булгакова С.В.

Булгакова С.В. Бухгалтерская мысль и балансоведение: Практические задания и тесты. — Воронеж: Изд-во ВГУ, 2005. — 23 с.

Налоговый учет. Решетова Н.Н.

Просмотреть (PDF)

Решетова Н.Н.

Решетова Н.Н. Налоговый учет: Практикум. — Воронеж: Изд-во ВГУ, 2004. — 31 с.

Бухгалтерский учет, анализ и аудит. Дедова Т.В.

Просмотреть (PDF)

Дедова Т.В.

Дедова Т.В. Бухгалтерский учет, анализ и аудит: Практикум. — Воронеж: Изд-во ВГУ, 2005. — 23 с.

Бухгалтерская финансовая отчетность. Задачи и тесты по дисциплине. Денисов Н.Л

Просмотреть (PDF)

Денисов Н.Л., Бочаров В.П.

Денисов Н.Л., Бочаров В.П. Бухгалтерская финансовая отчетность. Задачи и тесты по дисциплине: Учебно-методическое пособие. — Воронеж: Изд-во ВГУ, 2003. — 59 с.

Практикум по специальности 080109 (060500) — «Бухгалтерский учет, анализ и аудит». Денисов Н.Л.

Просмотреть (PDF)

Денисов Н. Л.

Л.

Денисов Н.Л. Практикум по специальности 080109 (060500) — «Бухгалтерский учет, анализ и аудит». — Воронеж: Изд-во ВГУ, 2005. — 59 с.

Бухгалтерский финансовый учет

Просмотреть (PDF)

Сапожникова Н.Г., Яковенко Л.А., Сапожникова Н.Г.

Сапожникова Н.Г., Яковенко Л.А., Сапожникова Н.Г. Бухгалтерский финансовый учет: Практикум. — Воронеж: Изд-во ВГУ, 2004. — 68 с.

Учет на предприятиях малого бизнеса. Черных И.Н.

Просмотреть (PDF)

Черных И.Н.

Черных И.Н. Учет на предприятиях малого бизнеса: Практикум по специальности 080109 — «Бухгалтерский учет, анализ и аудит». — Воронеж: Изд-во ВГУ, 2006. — 32 с.

Практикум по финансовому учету. Денисов Н.Л.

Просмотреть (PDF)

Денисов Н.Л.

Денисов Н.Л. Практикум по финансовому учету: Учебное пособие. Часть 1. — Воронеж: Изд-во ВГУ, 2003. — 101 с.

Бухгалтерский учет. Решетова Н.Н.

Просмотреть (PDF)

Решетова Н.Н.

Решетова Н.Н. Бухгалтерский учет: Практикум. — Воронеж: Изд-во ВГУ, 2004. — 25 с.

— 25 с.

Основные модели бухгалтерского учета в зарубежных странах. Черных И.Н

Просмотреть (PDF)

Черных И.Н., Пожидаева Т.А.

Черных И.Н., Пожидаева Т.А. Основные модели бухгалтерского учета в зарубежных странах: Практикум. — Воронеж: Изд-во ВГУ, 2005. — 23 с.

Бухгалтерское дело. Забродин И.П.

Просмотреть (PDF)

Забродин И.П.

Забродин И.П. Бухгалтерское дело: Пособие для направления 080100 «Экономика» и специальности 080109 (060500) — «Бухгалтерский учет, анализ и аудит». — Воронеж: Изд-во ВГУ, 2005. — 8 с.

Бухгалтерский финансовый учет. Сапожникова Н.Г

Просмотреть (PDF)

Сапожникова Н.Г., Забродин И.П.

Сапожникова Н.Г., Забродин И.П. Бухгалтерский финансовый учет: Учебное пособие. — Воронеж: Изд-во ВГУ, 2003. — 19 с.

Классификация счетов бухгалтерского учета. Булгакова С.В.

Просмотреть (PDF)

Булгакова С.В.

Булгакова С.В. Классификация счетов бухгалтерского учета: Учебно-методическое пособие. — Воронеж: Изд-во ВГУ, 2001. — 13 с.

— 13 с.

Бухгалтерский учет операций с наличной валютой и чеками, выполняемых в банке для физических лиц. Нижникова Г.П.

Просмотреть (PDF)

Нижникова Г.П.

Нижникова Г.П. Бухгалтерский учет операций с наличной валютой и чеками, выполняемых в банке для физических лиц: Учебно-методическое пособие. — Воронеж: Изд-во ВГУ, 2005. — 55 с.

История бухгалтерского учета. Черных И.Н

Просмотреть (PDF)

Черных И.Н., Моисеева И.В.

Черных И.Н., Моисеева И.В. История бухгалтерского учета: Учебное пособие. — Воронеж: Изд-во ВГУ, 2005. — 23 с.

Аудит (Основы аудита и аудиторской деятельности). Панина И.В

Просмотреть (PDF)

Панина И.В., Бородкин В.М.

Панина И.В., Бородкин В.М. Аудит (Основы аудита и аудиторской деятельности): Учебное пособие. — Воронеж: Изд-во ВГУ, 2003. — 36 с.

Введение в бухгалтерский учет, экономический анализ и аудит. Коробейникова Л.С

Просмотреть (PDF)

Коробейникова Л.С., Купрюшина О.М., Бахтурина Ю. И.

И.

Коробейникова Л.С., Купрюшина О.М., Бахтурина Ю.И. Введение в бухгалтерский учет, экономический анализ и аудит: Учебное пособие. — Воронеж: Изд-во ВГУ, 2005. — 104 с.

Бухгалтерский управленческий учет для бизнес-решений. Булгакова С.В.

Просмотреть (PDF)

Булгакова С.В.

Булгакова С.В. Бухгалтерский управленческий учет для бизнес-решений: Учебное пособие. — Воронеж: ИПЦ ВГУ, 2007. — 109 с.

Организация бухгалтерского учета в коммерческом банке

Просмотреть (PDF)

Нижникова Г.П.

Нижникова Г.П. Организация бухгалтерского учета в коммерческом банке: Учебно-методическое пособие. — Воронеж: Изд-во ВГУ, 2004. — 64 с.

Теория бухгалтерского учета. Булгакова С.В

Просмотреть (PDF)

Булгакова С.В., Сапожникова Н.Г.

Булгакова С.В., Сапожникова Н.Г. Теория бухгалтерского учета: Методические указания. — Воронеж: Изд-во ВГУ, 2002. — 20 с.

Практические задания и тесты по международным стандартам аудита. Коменденко С.Н

Просмотреть (PDF)

Коменденко С. Н., Агупова К.П.

Н., Агупова К.П.

Коменденко С.Н., Агупова К.П. Практические задания и тесты по международным стандартам аудита: Учебно-методическое пособие. — Воронеж: Изд-во ВГУ, 2008. — 73 с.

Бухгалтерский управленческий учет. Методические указания. Булгакова С.В.

Просмотреть (PDF)

Булгакова С.В.

Булгакова С.В. Бухгалтерский управленческий учет: Методические указания и практические задания. — Воронеж: Изд-во ВГУ, 2006. — 32 с.

Методические рекомендации по подготовке, оформлению и защите курсовых и выпускных квалификационных работ для бакалавров направления 080100 (521600) «Экономика» и студентов специальности 080109 (060500) «Бухгалтерский учет, анализ и аудит». Коробейникова Л

Просмотреть (PDF)

Коробейникова Л.С., Королькова Т.В.

Коробейникова Л.С., Королькова Т.В. Методические рекомендации по подготовке, оформлению и защите курсовых и выпускных квалификационных работ для бакалавров направления 080100 (521600) «Экономика» и студентов специальности 080109 (060500) «Бухгалтерский учет, анализ и аудит». — Воронеж: Изд-во ВГУ, 2005. — 56 с.

— Воронеж: Изд-во ВГУ, 2005. — 56 с.

Методическое пособие по учету основных средств, нематериальных активов, долгосрочных инвестиций и финансовых вложений. Денисов Н.Л

Просмотреть (PDF)

Денисов Н.Л., Сапожникова Н.Г.

Денисов Н.Л., Сапожникова Н.Г. Методическое пособие по учету основных средств, нематериальных активов, долгосрочных инвестиций и финансовых вложений. — Воронеж: Изд-во ВГУ, 2003. — 31 с.

Практические задания по аудиту. Коменденко С.Н.

Просмотреть (PDF)

Коменденко С.Н.

Коменденко С.Н. Практические задания по аудиту: Учебно-методическое пособие. — Воронеж: ИПЦ ВГУ, 2007. — 94 с.

Бухгалтерский учет. Сапожникова Н.Г

Просмотреть (PDF)

Сапожникова Н.Г., Немецких Ю.В.

Сапожникова Н.Г., Немецких Ю.В. Бухгалтерский учет: Учебное пособие. — Воронеж: Изд-во ВГУ, 2003. — 19 с.

Бухгалтерская мысль и балансоведение. Булгакова С.В.

Просмотреть (PDF)

Булгакова С.В.

Булгакова С.В. Бухгалтерская мысль и балансоведение: Методические указания и тесты. — Воронеж: Изд-во ВГУ, 2003. — 32 с.

— Воронеж: Изд-во ВГУ, 2003. — 32 с.

Основы балансоведения. Булгакова С.В.

Просмотреть (PDF)

Булгакова С.В.

Булгакова С.В. Основы балансоведения: Учебное пособие. — Воронеж: Изд-во ВГУ, 2005. — 91 с.

Организация бухгалтерского учета в бюджетных учреждениях. Нижникова Г.П.

Просмотреть (PDF)

Нижникова Г.П.

Нижникова Г.П. Организация бухгалтерского учета в бюджетных учреждениях: Учебно-методическое пособие. — Воронеж: Изд-во ВГУ, 2002. — 37 с.

Организация бухгалтерского учета в коммерческом банке. Нижникова Г.П.

Просмотреть (PDF)

Нижникова Г.П.

Нижникова Г.П. Организация бухгалтерского учета в коммерческом банке: Учебно-методическое пособие. — Воронеж: ИПЦ ВГУ, 2007. — 60 с.

Бухгалтерский управленческий учет. Булгакова С.В.

Просмотреть (PDF)

Булгакова С.В.

Булгакова С.В. Бухгалтерский управленческий учет: Методические указания. — Воронеж: Изд-во ВГУ, 2001. — 15 с.

Сборник задач по бухгалтерскому учету. Ушакова Н.В.

Ушакова Н.В.

Просмотреть (PDF)

Ушакова Н.В.

Ушакова Н.В. Сборник задач по бухгалтерскому учету: Учебное пособие для вузов. — Воронеж: Изд-во ВГУ, 2008. — 37 с.

Практикум по бухгалтерскому учету. Решетова Н.Н.

Просмотреть (PDF)

Решетова Н.Н.

Решетова Н.Н. Практикум по бухгалтерскому учету: Учебно-методическое пособие для вузов. — Воронеж: Изд-во ВГУ, 2008. — 82 с.

Сквозная задача — Энциклопедия по экономике

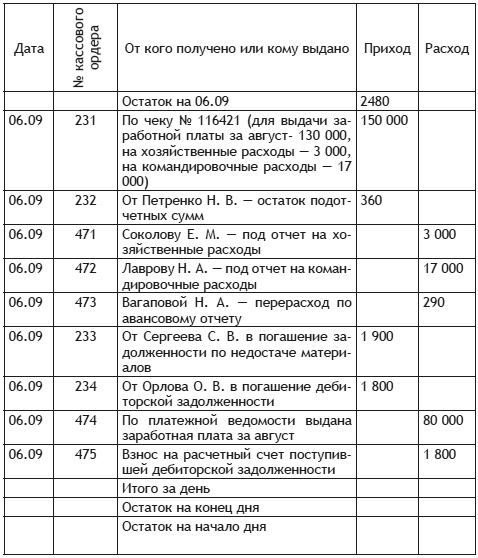

Для закрепления полученных знаний предлагаем выполнить практическую работу. Она представлена в форме сквозной задачи на примере условной организации — ОАО. Решение предложенной задачи предусматривает учетную регистрацию основных финансово-хозяйственных операций, их группировку и обобщение на счетах, а также составление бухгалтерского баланса. [c.447]Сквозная задача по ООО МИРАЖ [c.298]

В новый образовательный стандарт по специальности 06.05.00 «Бухгалтерский учет, анализ и аудит» включена специальная дисциплина «Лабораторный практикум по бухгалтерскому учету» (СД-07), предполагающая решение сквозной задачи по бухгалтерскому финансовому и управленческому учету, составлению отчетности. [c.3]

[c.3]

Как известно, экономическая жизнь машины проходит несколько стадий 1) предпроектная стадия 2) стадия проектирования 3) стадия изготовления 4) стадия освоения и 5) стадия эксплуатации. На каждой из этих стадий осуществляется комплекс работ, связанных с анализом и оценкой экономической эффективности. Для любой машины, независимо от ее назначения и области применения, можно выделить две группы общих сквозных задач оценки экономической эффективности. [c.52]

Кроме того, в приложениях рассмотрен пример решения сквозной задачи по всем темам. В этой задаче будут использованы частично операции, приведенные по каждой теме. Поэтому после изучения соответствующей темы вам рекомендуется внимательно проследить порядок отражения операций в Книге учета фактов хозяйственной деятельности. [c.4]

Совершенствование бригадной формы организации и стимулирования труда — дело не только отделов труда и заработной платы, профсоюзных и других общественных организаций. Это сквозная задача всех звеньев управления производством и всех функциональных инженерно-технических и экономических служб.

[c.252]

[c.252]В первом разделе сборника приведена сквозная задача на примере одного предприятия, комплексная задача в различных вариантах, а также рассматриваются отдельные задания по разделам теории бухгалтерского учета. [c.573]

Во втором разделе даны многовариантные комплексные задачи по организации бухгалтерского учета в организациях с различными формами собственности, а также две задачи по ведению бухгалтерского учета по журнально-ордерной форме. В третьем разделе для выполнения сквозных задач представлены бланки документов по бухгалтерскому учету. [c.573]

Анализ основных участков учета сопровождается решением сквозной задачи по фирме ЗАО «Лада» с использованием жур-нально-ордерной формы учета, т.е. иллюстрацией журналов-ордеров, ведомостей и первичных документов. Представленное решение завершается составлением форм квартальной отчетности. В задаче отражены хозяйственные операции ЗАО «Лада» за март текущего года. Остатки по синтетическим счетам на 1 апреля 2002 г. приведены в журналах-ордерах, ведомостях и прочих учетных регистрах.

[c.14]

приведены в журналах-ордерах, ведомостях и прочих учетных регистрах.

[c.14]

Кроме того, при рассмотрении учета в торговых организациях приведена вторая сквозная задача, отражающая хозяйственные операции торгового предприятия ООО «Омега», которое является дочерним по отношению к ЗАО «Лада». Даны практические рекомендации по учету операций по торговле собственным и комиссионным товаром, учету издержек обращения и распределения их между разными видами деятельности. [c.14]

Одновременно с решением указанных сквозных задач приведены решения локальных задач и ситуаций, возникающих в предпринимательской деятельности. Это операции по расчетам амортизации разными способами, учету вспомогательных производств, купле-продаже валюты, аренде имущества, передаче его в лизинг, экспорту и импорту товаров, работ, услуг. [c.14]

В связи с введением нового Плана счетов в рассматриваемой сквозной задаче по фирме «Лада» были произведены следующие исправительные бухгалтерские записи. [c.59]

[c.59]

Сквозная задача по бухгалтерскому учету торговых операций ООО Омега [c.580]

В тренинге и деловых играх знания, полученные на лекциях, трансформируются в опыт, исследование и анализ которого дают новый материал для теоретических выводов. Таким образом, при изучении управленческих технологий происходит постоянное взаимообогащение и развитие теории и практики, причем к более глубоким теоретическим выводам слушатели приходят сами, в результате собственной мыслительной деятельности, анализа собственного практического опыта. Это дает глубокое и осмысленное усвоение знаний, вызывает у слушателей удовлетворение обучением, что помогает решить еще одну важную сквозную задачу обучения создание у обучаемых мотивации к совершенствованию и коррекции управленческого опыта и формирование положительного отношения к методам активного обучения. Эта задача является особенно важной в системе повышения квалификации руководящих работников и специалистов, которые, как правило, значительно отличаются по возрасту от студентов вузов, имеют опыт работы, сложившиеся стереотипы и установки, и вследствие этого обладают слабой мотивацией к обучению. [c.110]

[c.110]

В настоящее время в отрасли поставлена задача шире применять комплексные, сквозные бригады, внедрять в работу бригад принципы хозяйственного расчета с оплатой по конечному результату и распределением заработной платы с применением коэффициента трудового участия. [c.78]

Новой формой участия рабочих в решении производственных задач являются сквозные бригады, организованные по опыту ВАЗа. Бригада отвечает за выполнение производственного плана и разработку мероприятий по его реализации. В производственном объединении Бала- [c.163]

Но задача адаптации финансовых показателей отчетности предприятий к требованиям системы национальных счетов уже поставлена в повестку дня. Решение этой задачи направлено на выработку методологии построения сквозных показателей . [c.42]

Ниже приведены основные формы годового отчета, которые служат исходными данными для решения сквозного примера задач для самостоятельного решения. [c.114]

Решение предлагаемых задач позволяет приобрести навыки практического проведения анализа финансового состояния, финансовых результатов предприятия, а также анализа инвестиционной деятельности. Представленные методики предназначены как для внешних аналитиков, так и для расчетов, выводов и практических рекомендаций внутри предприятия. Вначале приведены примеры решений задач с комментариями, затем даны задания с исходными данными для их решения. Многие задачи и примеры построены на единой базе данных, т. е. являются сквозными. Поэтому выполнение всех заданий максимально приближает читателя к практической ситуации, где аналитик имеет дело с показателями отчетности одного предприятия, в котором он проводит анализ.

[c.252]

Представленные методики предназначены как для внешних аналитиков, так и для расчетов, выводов и практических рекомендаций внутри предприятия. Вначале приведены примеры решений задач с комментариями, затем даны задания с исходными данными для их решения. Многие задачи и примеры построены на единой базе данных, т. е. являются сквозными. Поэтому выполнение всех заданий максимально приближает читателя к практической ситуации, где аналитик имеет дело с показателями отчетности одного предприятия, в котором он проводит анализ.

[c.252]

Программный продукт «Лабораторный практикум по бухгалтерскому учету» предполагает многовариантное решение практической задачи по ведению бухгалтерского учета и составлению бухгалтерской отчетности промышленного предприятия, может быть использован как сквозной практический курс обучения и как локальные обучающие задачи по отдельным темам бухгалтерского учета «Учет основных средств», «Учет материально-производственных запасов», «Учет расчетов с поставщиками и подрядчиками», «Учет оплаты труда», «Учет кассовых операций», «Учет расчетов с подотчетными лицами», «Учет производства и продаж», «Учет денежных средств на расчетном счете», «Учет денежных средств на валютном счете», «Учет торговых операций», «Расчет налогов и формирование финансовых результатов», «Бухгалтерская отчетность». [c.4]

[c.4]

Цель задачи — приобретение учащимися навыков по отражению бухгалтерских операций, заполнению первичных и аналитических форм бухгалтерских документов, составлению разработочных таблиц и сводных регистров, составлению бухгалтерской отчетности. В результате решения задачи каждый из учащихся выполнит весь комплекс бухгалтерских операций, заданных ему в журнале хозяйственных операций. Краткие рекомендации по выполнению каждой бухгалтерской операции, содержащиеся в пособии, помогут грамотно подойти к решению задач лабораторного практикума составление документации по каждому участку бухгалтерского учета. Для удобства все хозяйственные операции имеют сквозную нумерацию. [c.5]

Постоянно издается учебная литература независимых авторов, посвященная методическим вопросам использования системы программ 1С Предприятие . В ней рассматриваются вопросы правильного отражения в бухгалтерском учете различных фактов хозяйственной деятельности предприятий в соответствии с нормативными документами и использованию для этого возможностей различных версий программы 1С Бухгалтерия . В ряде изданий показан порядок настройки и использования этой программы для решения задач по всем разделам учета на сквозном примере работы условного предприятия. Пользователи программных продуктов 1 по достоинству оценили эти издания, а тиражи некоторых из них составляли десятки тысяч экземпляров. Имеется также литература, посвященная вопросам ведения оперативного учета торговых операций с помощью программы 1С Торговля , расчета зарплаты и ведения кадрового учета средствами программы 1С Зарплата и кадры , а также основам конфигурирования системы программ 1С Предприятие , для конечных пользователей, не имеющих специальных технических навыков.

[c.320]

В ряде изданий показан порядок настройки и использования этой программы для решения задач по всем разделам учета на сквозном примере работы условного предприятия. Пользователи программных продуктов 1 по достоинству оценили эти издания, а тиражи некоторых из них составляли десятки тысяч экземпляров. Имеется также литература, посвященная вопросам ведения оперативного учета торговых операций с помощью программы 1С Торговля , расчета зарплаты и ведения кадрового учета средствами программы 1С Зарплата и кадры , а также основам конфигурирования системы программ 1С Предприятие , для конечных пользователей, не имеющих специальных технических навыков.

[c.320]

Система сквозного оперативного контроля очень облегчает задачу сохранения коммерческой тайны и позволяет избежать утечки конфиденциальных данных из предприятия. [c.520]

Повышение эффективности использования информационных систем достигается путем сквозного построения и совместимости информационных систем, что позволяет устранить дублирование и обеспечить многократное использование информации, установить определенные интеграционные связи, ограничить количество показателей, уменьшить объем информационных потоков, повысить степень использования информации. Информационное обеспечение предполагает распространение информации, т.е. предоставление пользователям информации, необходимой для решения научно-производственных задач создание наиболее благоприятных условий для распространения информации, т.е. проведение административно-организационных, научно-исследовательских и производственных мероприятий, обеспечивающих ее эффективное распространение.

[c.133]

Информационное обеспечение предполагает распространение информации, т.е. предоставление пользователям информации, необходимой для решения научно-производственных задач создание наиболее благоприятных условий для распространения информации, т.е. проведение административно-организационных, научно-исследовательских и производственных мероприятий, обеспечивающих ее эффективное распространение.

[c.133]

Предложенная в табл. 1.10 классификация отраслевой экономики, не претендуя на решение задачи ее систематики, разработана с целью иллюстрации происходящих процессов дифференциации и возможности образования сквозных по горизонтали научно-методических проблем и задач, имеющих общее значение для всех отдельных составляющих экономики. Сосредоточение научного поиска и научно-исследовательской работы именно на этих сквозных проблемах может обусловить наиболее весомые результаты развития и совершенствования отраслевой экономической науки в целом. [c.19]

Основная ее задача — проследить в сквозном режиме всю цепочку

[c. 149]

149]

Согласование целей по горизонтали — это достижение договоренности по организационным целям между подразделениями функциональной, технологической и производственной цепочки. Задача руководителя — интеграция подцелей подразделений в единую цель или путем авторитарного установления места, роли, ресурсов того подразделения, работы которого в данный момент являются наиболее важными в рамках всей производственной цепочки или, используя эффективные механизмы горизонтальных связей (сквозные проекты, целевые группы, комитеты, советы и т.п.), организационно связать функциональные подразделения одной целью. [c.134]

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ. Инструмент (механизм) соизмерения затрат и результатов производственно-хозяйственной деятельности под влиянием научно-технического прогресса. Главная задача — обеспечение единства подходов к оценке результативности, т.е. эффективности принимаемых управленческих решений в условиях их многообразия и сложности независимо от объектов и уровня расчетов (в целом по промышленности и отдельно по отраслям и предприятиям). Единство качественной однородности в подходах достигается, во-первых, за счет использования сквозного критерия эффективности затрат и результатов во-вторых, за счет применения единых основных методических принципов в подходах в-третьих, за счет использования дифференцированных методов и показателей оценки эффективности затрат и результатов, отражающих особенности тех или иных отраслей, производств, предприятий и районов.

[c.387]

Единство качественной однородности в подходах достигается, во-первых, за счет использования сквозного критерия эффективности затрат и результатов во-вторых, за счет применения единых основных методических принципов в подходах в-третьих, за счет использования дифференцированных методов и показателей оценки эффективности затрат и результатов, отражающих особенности тех или иных отраслей, производств, предприятий и районов.

[c.387]

Положение о структурном подразделении общие положения, основные задачи, структура, функции, права, ответственность, взаимоотношения, связи с другими подразделениями, организация работы. Комплекс Положений о подразделениях в организации определяет разделение труда в организации и принципы специализации и кооперации труда. В подразделении крупного предприятия обычно концентрируются специалисты в определенных областях знаний, имеющие определенный набор специальностей, которые позволяют им эффективно выполнять некоторый набор функций, обеспечивать какой-либо вид деятельности в организации. Кооперация усилий групп работников, объединенных в подразделения, позволяет получить общий результат, с которым организация выходит на рынок. Положение о подразделении является документом, определяющим баланс функций, прав, обязанностей и ответственности коллектива подразделения и его руководителя. Суть балансировки этих элементов управления — в обеспечении возможности выполнения функций подразделения в кооперации с другими если оно должно выполнять функцию, у него должно быть право получать по кооперации от других подразделений необходимую для выполнения функции информацию, материальные объекты, т. е. подразделение должно быть наделено правами получения информации и материальных объектов из других подразделений. В то же время у подразделений, которые связаны с данным подразделением необходимостью выполнения сквозной функции, должна быть обязанность предоставлять необходимую информацию, другие объекты. Обеспечение такой увязки прав на получение необходимых материалов для выполнения закрепленных функций с обязанностями контрагентов предоставлять эти материалы (в сочетании с ответственностью за ненадлежащее выполнение функций, обязанностей, за неиспользование своих прав) позволяет закрепить и регламентировать кооперативные связи в организации, обеспечить достижение общего конечного результата.

Кооперация усилий групп работников, объединенных в подразделения, позволяет получить общий результат, с которым организация выходит на рынок. Положение о подразделении является документом, определяющим баланс функций, прав, обязанностей и ответственности коллектива подразделения и его руководителя. Суть балансировки этих элементов управления — в обеспечении возможности выполнения функций подразделения в кооперации с другими если оно должно выполнять функцию, у него должно быть право получать по кооперации от других подразделений необходимую для выполнения функции информацию, материальные объекты, т. е. подразделение должно быть наделено правами получения информации и материальных объектов из других подразделений. В то же время у подразделений, которые связаны с данным подразделением необходимостью выполнения сквозной функции, должна быть обязанность предоставлять необходимую информацию, другие объекты. Обеспечение такой увязки прав на получение необходимых материалов для выполнения закрепленных функций с обязанностями контрагентов предоставлять эти материалы (в сочетании с ответственностью за ненадлежащее выполнение функций, обязанностей, за неиспользование своих прав) позволяет закрепить и регламентировать кооперативные связи в организации, обеспечить достижение общего конечного результата. В разделе Общие положения обычно приводятся данные о месте подразделения в системе организации, порядке назначения и освобождения его руководителя, нормативных материалах, которыми должно руководствоваться подразделение в своей работе, о должности вышестоящего руководителя.

[c.101]

В разделе Общие положения обычно приводятся данные о месте подразделения в системе организации, порядке назначения и освобождения его руководителя, нормативных материалах, которыми должно руководствоваться подразделение в своей работе, о должности вышестоящего руководителя.

[c.101]

Процесс С.п. в м. состоит из семи взаимосвязанных этапов определение задач фирмы, создание СХП, установление целей маркетинга, ситуационный анализ, разработка стратегии маркетинга, реализация тактики, слежение за результатами. Важно понять, что этот процесс применим как для небольших, так и для крупных фирм (предприятий). Хотя каждый этап процесса стратегического планирования имеет свои особенности применительно с тому или иному типу организации, использование сквозного стратегического плана целесообразно для всех. [c.386]

Выделение материального потока в качестве основного объекта управления несколько упрощает видение экономических процессов. Однако такое упрощение позволяет ставить и решать задачи сквозного мониторинга движения грузов, начиная от первичного источника сырья через все промежуточные процессы вплоть до поступления к конечному потребителю. Абстрагирование от ряда факторов и выделение материального потока в качестве основного объекта исследования и управления позволяет проектировать сквозные логистические цепи, изучать и прогнозировать их поведение, существенно сокращая при этом размерность задач моделирования, а также открывает новые возможности формализованного исследования экономических процессов.

[c.23]

Абстрагирование от ряда факторов и выделение материального потока в качестве основного объекта исследования и управления позволяет проектировать сквозные логистические цепи, изучать и прогнозировать их поведение, существенно сокращая при этом размерность задач моделирования, а также открывает новые возможности формализованного исследования экономических процессов.

[c.23]

В основе определения экономической эффективности капитальных вложений и новой техники лежит народнохозяйственный план, определяющий объем и направление капитального строительства, его цели и задачи, ускорение научно-технического прогресса, пути и масштабы внедрения новой техники. Исходя из этого создают оптимальную модель народного хозяйства, в том числе и его отдельных отраслей, на перспективу. Так, например, для трубопроводного транспорта наиболее эффективным будет такой вариант нового строительства, реконструкции и технического перевооружения, при котором обеспечивается полная своевременная и без потерь доставка к местам назначения запланированного объема газа, нефти и нефтепродуктов с наименьшими затратами овеществленного и живого труда на единицу транспортной работы. Данная задача — сквозная для всего трубопроводного транспорта в целом, для каждого газо-, нефте- и нефтепродуктопрово-да, для каждой КС и НПС

[c.77]

Данная задача — сквозная для всего трубопроводного транспорта в целом, для каждого газо-, нефте- и нефтепродуктопрово-да, для каждой КС и НПС

[c.77]

Следовахелыш . для улучшения измерения, анализа и планирования производительности труда необходимо применять такие показатели, которые могли бы с наибольшей точностью характеризовать эффективность труда и на которые не оказывали бы искажающее влияние факторы, не зависящие от коллектива предприятия. Только такие очищенные показатели могут способствовать росту производительности труда, мобилизовать каждого работника на борьбу за высокий уровень производительности труда в коллективе. Поиск универсального показателя производительности, отвечающего всем названным требованиям, — задача сложная и, возможно, даже нереальная. Именно поэтому справедливо критикуется применяемый в настоящее время единый по промышленности сквозной показатель производительности труда (в рублях валовой продукции на одного работающего ППП). [c.115]

Полный набор планово-экономических задач с указанием входных и выходных показателей, сгруппированных по режимам и стадиям планирования, дает возможность составить весь перечень показателей,-используемых в соответствующих режимах и стадиях, и выявить их взаимосвязи. Анализ этих взаимосвязей позволяет сформулировать перечень как сквозных, так и дезагрегируемых и специфических показателей по режимам и стадиям планирования, а также устранить возможную противоречивость и дублирование показателей.

[c.89]

Анализ этих взаимосвязей позволяет сформулировать перечень как сквозных, так и дезагрегируемых и специфических показателей по режимам и стадиям планирования, а также устранить возможную противоречивость и дублирование показателей.

[c.89]

В процессе решения данной задачи определяются оперативные резервы УКПГ и ГДП и максимальная и минимальная производительности УКПГ по специально разработанному алгоритму. Данный алгоритм учитывает все названные блоки, связанные сквозной нумерацией. [c.163]

Комплекс задач годового планирования болеи конкретен, поэтому для моделирования «образа» производства предприятия (т.е. плана) используются детерминированные модели, поскольку определить значение производственн >ix параметров и параметров внешней среды на ближайшую перспективу можно с достаточной степенью точности. Для разработки годового плана (фактически — концептуальной модели производства) используются модели производственного баланса и оптимального программирования (как правило, линейного). Стратегической входной информацией этого комплекса является перспективный план. Результатом решении комплекса задач годового планирования является бизнес-план предприятия, в котором должны быть представлены в сбагансирован-ном виде ресурсные, производственные и маркетинговые возможности предприятия, объединенные сквозной целью.

[c.270]

Стратегической входной информацией этого комплекса является перспективный план. Результатом решении комплекса задач годового планирования является бизнес-план предприятия, в котором должны быть представлены в сбагансирован-ном виде ресурсные, производственные и маркетинговые возможности предприятия, объединенные сквозной целью.

[c.270]

Дженерал моторе осущ ствила кардинальную перестройку своей сложной и малоэффективной структуры управления. Из пяти производственных отделений были образованы две группы по выпуску крупных автомобилей и малолитражных автомобилей. Это потребовало создания новой информационной системы, включающей банки данных информации с использованием компьютеров, системы телекоммуникаций. Для реализации таких задач была приобретена фирма Электроник Дейта системз . В 1985 г. в структуре Дженерал моторе была создана проектно-целевая группа по разработке новой модели малолитражного автомобиля Сатурн . Начало было положено в 1982 г. инженерным проектом такого автомобиля. Проводя реорганизацию структуры управления, Дженерал моторе ориентировалась как на новые формы организации разработки новых моделей, так и на создание новой системы сквозного управления, предполагающей развитие горизонтальных взаимосвязей между подразделениями, перестройку сбытовой сети, введение новых принципов в систему заработной платы и стимулирование персонала.

[c.398]

Проводя реорганизацию структуры управления, Дженерал моторе ориентировалась как на новые формы организации разработки новых моделей, так и на создание новой системы сквозного управления, предполагающей развитие горизонтальных взаимосвязей между подразделениями, перестройку сбытовой сети, введение новых принципов в систему заработной платы и стимулирование персонала.

[c.398]

Ддя решения поставленной задачи разработан алгоритм. Он состоит из нескольких частей-блоков, которые, с рдной стороны, являются изолированными, а с другой — взаимосвязанными сквозными переменными (управляющими параметрами). Это позволяет при частичном изменении технологии не менять весь алгоритм, а заменить лишь соответствующие блоки и оценить эффективность нового варианта ГТК. [c.65]

Как уже отмечалось, с повышением достоверности. и объема информации о новом изделии повышается и точность экономического анализа. Однако по -мере накопления информации о проектируемом изделии существенно увеличивается трудоемкость расчетов. Так, если при разработке технического задания и при эскизном проектировании можно ограничиться укрупненными расчетами в целом по изделию, используя для этого несколько расчетных зависимостей, то уже на этапе рабочего проектирования число таких зависимостей будет значительным. Учитывая еще многовариантность проектирования, многодетальность машиностроительной продукции и многократность решения задач экономического анализа, можно оправдать существующую практику одноразового проведения экономического анализа, ибо сквозной анализ в таких условиях чрезвычайно сложен.

[c.19]

Так, если при разработке технического задания и при эскизном проектировании можно ограничиться укрупненными расчетами в целом по изделию, используя для этого несколько расчетных зависимостей, то уже на этапе рабочего проектирования число таких зависимостей будет значительным. Учитывая еще многовариантность проектирования, многодетальность машиностроительной продукции и многократность решения задач экономического анализа, можно оправдать существующую практику одноразового проведения экономического анализа, ибо сквозной анализ в таких условиях чрезвычайно сложен.

[c.19]

Описано содержание документов, разрабатываемых на каждом этапе. Это определяет потенциальные возможности выделения на содержательном уровне сквозных работ, вьшолняемых параллельно или последовательно (то есть по сути — процессов), и составляющих их задач. Такой прием может использоваться при построении профиля стандартов ЖЦ проекта, включающего согласованные подмножества стандартов ГОСТ 34 и ISO 12207.

[c. 395]

395]

Архивы Решение задач на 1С:Специалист

1C-admin 13.08.2020 1 Comment

Решение задачи по бухгалтерскому учету 2.7 из «Сборник задач для подготовки к экзамену «1С:Специалист» по платформе «1С:Предприятие 8»», ред.3 июнь 2010. Общая схема решения и некоторые нюансы следующие: 1. Настраиваю конфигурацию, чтобы можно было запускать консоль запросов (Сервис – Параметры… —…

Read more

1C-admin 19.12.2019 0 Comments

Данный онлайн-курс предусматривает изучение механизмов платформы “1С:Предприятие”, которые предназначены для автоматизации периодических расчетов, а именно — для расчета зарплаты. Курс предназначен для тех, кто уже имеет определенные навыки конфигурирования и программирования в системе “1С:Предприятие”, а также для опытных пользователей прикладного…

Read more

1C-admin 12. 12.2019 13 Comments

12.2019 13 Comments

Очередная публикация на популярную тему о сдаче экзамена «Специалист по платформе». Эта статья скорее отражает саму процедуру экзамена, поведение и эмоции во время защиты, чем подготовку к нему. На прошлой неделе получил сертификат «специалиста по платформе». Хотелось давно, но не…

Read more

1C-admin 10.12.2019 4 Comments

В данной публикации представлены решения задач из т.н. «актуальных» билетов экзамена 1С. Максимально учтены все требования фирмы 1С к специалистам, при решении задач. При решении использовался релиз 8.3.13.1513. В процессе подготовки к экзамену проходились сертифицированные курсы фирмы 1С: Конфигурирование в системе «1С:…

Read more

1C-admin 02. 12.2019 0 Comments

12.2019 0 Comments

Данный курс поможет специалисту преодолеть сложность в понимании языка программирования системы «1С:Предприятие 8», сформировать начальные практические навыки и быстро приступить к работе. Особенности курса Цели курса ознакомление слушателей с базовыми задачами и возможностями встроенного языка 1С и формирование практических навыков…

Read more

1C-admin 22.11.2019 0 Comments

Курс позволяет получить целостное представление о назначении и возможностях прикладного решения, а также подготовиться к экзамену «1С:Профессионал». На курсе представлен материал по «1С:ERP » версии 2.4 Особенности курса На курсе представлен материал по «1С:ERP » версии 2.4 В курсе рассматриваются: Причины…

Read more

1C-admin 13. 11.2019 0 Comments

11.2019 0 Comments

Примеры билетов с описанием + ссылки на 1С ИТС, выгрузка базы с прорешенными билетами, рекомендации по подготовке и самой сдаче, пример шпаргалки. Ноябрь 2019г. Предоставлен комплекс подготовки к экзамену. — В архиве аналоги билетов с описанием решений, со ссылками на ресурс…

Read more

1C-admin 11.11.2019 0 Comments

Курс позволяет подготовиться к экзамену на сертификат «Специалист по платформе 1С:Предприятие 8.3». Вы научитесь решать практические задачи оперативного, бухгалтерского учетов и периодических расчетов, аналогичные тем, которые вы встретите на экзамене. Никаких шаблонных решений, только наработка собственного опыта под руководством профессионального…

Read more

1C-admin 10. 11.2019 6 Comments

11.2019 6 Comments

Word-файлы с описанием решения билетов для экзамена. Внимание! Данная публикация предназначена для тех, кто хочет сдать экзамен 1С специалист-консультант, быстро, не напрягаясь, если цель стоит досконально все изучить и прорешать, то лучше воспользоваться материалами фирмы 1С. Когда я сдавал экзамен…

Read more

1C-admin 06.11.2019 4 Comments

В статье хочу поделиться схемой подготовки и описанием хода решения билетов к экзамену Специалист-консультант по УТ 11. Предисловие В данной публикации нет текстов билетов и ссылок на них, я привожу только свою схему подготовки к экзамену. Я сдал этот экзамен…

Read more

Сделайте бухгалтерский учет частью повседневных дел вашего бизнеса

- Бухгалтерский учет — это то, чем малые предприятия должны заниматься регулярно.

- Создание рутины для вашей бухгалтерии повысит точность и эффективность вашей бухгалтерии.

- Систематический учет товарных запасов снижает вероятность краж и потерь ваших товаров.

- Эта статья предназначена для владельцев малого бизнеса, которые хотят практиковать лучшие методы бухгалтерского учета.

Ежедневные бухгалтерские задачи

Владельцы малого бизнеса часто откладывают работу по бухгалтерскому учету, когда они заняты работой и обслуживанием клиентов, но в сезон аудитов они, вероятно, будут тратить часы каждый день, пытаясь выявить и устранить расхождения в бухгалтерском учете или инвентаризации.

Создание ежедневной рутины для бухгалтерских задач имеет большое значение для повышения точности и эффективности бухгалтерских книг вашей компании. Вот некоторые рекомендуемые задачи, которые вы должны выполнять каждый день:

1. Обновляйте и обновляйте свои финансовые данные.

В идеальном случае ваше бухгалтерское программное обеспечение автоматически синхронизирует данные вашего банка и кредитной карты, а также данные о продажах из вашей POS-системы с вашим бухгалтерским программным обеспечением. Если это не так, вам нужно будет сделать это вручную. Это дает вам актуальную информацию о ваших счетах, показывая вам деньги, поступающие и уходящие из вашего бизнеса. [Прочитайте наш обзор Oracle NetSuite , нашего выбора лучшего программного обеспечения для бухгалтерского учета в рамках платформы планирования ресурсов предприятия.]

Если это не так, вам нужно будет сделать это вручную. Это дает вам актуальную информацию о ваших счетах, показывая вам деньги, поступающие и уходящие из вашего бизнеса. [Прочитайте наш обзор Oracle NetSuite , нашего выбора лучшего программного обеспечения для бухгалтерского учета в рамках платформы планирования ресурсов предприятия.]

Это необходимо делать каждый день, потому что легче обнаружить расхождения с последними транзакциями.

2. Выверить кассу и квитанции.

Сверка денежных средств и квитанций в конце каждого дня помогает быстро обнаруживать недостачу или излишек наличности, чтобы вы могли выяснить, куда ушли деньги, и выявить ошибки или кражу.

Это также важно для установления контроля и подотчетности в вашей организации, которая ломается, если не следить за ней каждый день. [Читать статью по теме: Все различные виды учета]

3. Просмотр и согласование транзакций.

Если ваше бухгалтерское программное обеспечение подключено к вашему банку и синхронизируется ежедневно, вам не нужно ждать ежемесячной выписки по счету. Многие бухгалтерские приложения упрощают согласование, предлагая совпадения, поэтому все, что вам нужно сделать, это просмотреть и утвердить их. Тратить немного времени на эту задачу каждый день легко и избавляет от изнурительной работы в конце месяца. Это также хорошее время для проверки незавершенных транзакций на наличие ошибок или аномалий, чтобы вы могли оперативно исследовать потенциальные проблемы.

4. Учет и классификация расходов.

Во многих бухгалтерских программах есть приложения, которые можно использовать для отчетности о расходах и загрузки квитанций, поэтому о них легко позаботиться немедленно. Вместо того, чтобы разбирать стопку квитанций в конце месяца, просто сфотографируйте квитанцию и сделайте заметку о деталях.

FYI: Ищете программное обеспечение для бухгалтерского учета? Рассмотрите наш выбор лучшего программного обеспечения для бухгалтерского учета.

5. Зарегистрируйте полученные запасы.

Ввод инвентарных запасов в вашу систему в тот же день, когда вы их получаете, поддерживает вашу систему в актуальном состоянии, что дает вам более точный взгляд на ваши запасы. Если вы этого не сделаете, ваши сотрудники могут потерять продажи, сообщая клиентам, что у вас нет в наличии, когда товар просто не был введен в систему. Кроме того, если ваш персонал продает товар, повторный заказ может быть отложен, если ваша система не настроена на отрицательный подсчет запасов.

Ежедневное отслеживание запасов также снижает риск кражи или потери товаров. Это важная мера контроля. Для получения дополнительной информации ознакомьтесь с нашим руководством по лучшему программному обеспечению для управления запасами.

Ключевой вывод: Ежедневное выполнение некоторых бухгалтерских задач облегчит ведение документации, сделает управление запасами более эффективным и позволит быстрее выявить дорогостоящие ошибки.

Примечание редактора: Ищете информацию о бухгалтерском программном обеспечении? Используйте анкету ниже, и наши партнеры-поставщики свяжутся с вами, чтобы предоставить вам необходимую информацию:

Еженедельные бухгалтерские задачи

Вот несколько еженедельных бухгалтерских задач, которые помогут вести учет, денежные потоки и операции вашего бизнеса бесперебойно:

1. Записывайте полученные платежи; вносить наличные и чеки.

Если вы получаете бумажные чеки и платежи наличными, вносите их на счет еженедельно, чтобы ваш денежный поток был стабильным, а записи — актуальными.

Если большая часть вашей дебиторской задолженности связана с электронными платежами, а у вас всего несколько бумажных чеков, узнайте, принимает ли ваш банк мобильные депозиты и каковы дневные, недельные и месячные лимиты, так как это может сэкономить вам поездки в банк.

2. Выставляйте счета своим клиентам.

Регулярное выставление счетов клиентам помогает им платить вам вовремя. Товар или услуга, которую вы предоставили, еще свежи в их памяти, и если есть какое-то несоответствие со счетом, проще сказать об этом раньше, чем через месяц. Чем дольше вы ждете, чтобы выставить счет своему клиенту, тем больше времени потребуется, чтобы получить оплату.

Товар или услуга, которую вы предоставили, еще свежи в их памяти, и если есть какое-то несоответствие со счетом, проще сказать об этом раньше, чем через месяц. Чем дольше вы ждете, чтобы выставить счет своему клиенту, тем больше времени потребуется, чтобы получить оплату.

В статье Forbes 2019 года Джон Рэмптон, основатель компании онлайн-платежей Due, заявил: «Мы обнаружили, что когда вы выставляете счет в тот же день, когда работа завершена (в отличие от ожидания вашего счета более двух недель цикл), вероятность того, что вам заплатят, почти в 1,5 [раза] выше».

Не всегда возможно выставлять клиентам счета каждый день; однако важно обеспечить выставление счетов не реже одного раза в неделю. [Читать статью по теме: Finding Insight In Accounting Reports]

3. Просмотрите табели учета рабочего времени сотрудников.

Проактивный просмотр табелей учета рабочего времени — не реже одного раза в неделю — может помочь вам выявить любые несоответствия и действия, которые могут быть контрпродуктивными для вашей организации.

Это также поможет отслеживать расходы на заработную плату, чтобы вы могли вносить изменения в свой состав рабочей силы и не выходить за рамки собственного бюджета.

Существует также проблема несанкционированной оплаты сверхурочных: если сотрудник работает более 40 часов в неделю, вы можете быть привлечены к ответственности за оплату сверхурочных, даже если вы не давали на это разрешения. Еженедельные проверки могут свести к минимуму такие неожиданности.

Знаете ли вы? Еженедельно выполняя некоторые бухгалтерские задачи, такие как депонирование чеков, выставление счетов за услуги или продукты, которые вы предоставили, и анализ расходов на заработную плату, вы сможете более эффективно управлять своим бизнесом.

Ежемесячные бухгалтерские задачи

Для сохранения записей, а также обеспечения целостности и надежности ваших учетных записей, вот некоторые задачи, которые необходимо выполнять каждый месяц:

1. Оплатите поставщиков или, по крайней мере, запланируйте оплату счетов.

При получении счетов проверьте их на наличие ошибок. Также важно знать условия ваших поставщиков. Например, если ваши поставщики предлагают скидки за раннюю оплату, запланируйте платежи заранее, чтобы воспользоваться ими. В противном случае установите напоминания об оплате, чтобы вовремя оплачивать счета и избежать штрафов за просрочку платежа.

В идеале поставщики должны предлагать 30 дней для оплаты платежей, вы часто можете договориться о более длительных сроках, если у вашей компании мало наличных средств.

2. Отслеживание бюджетов и отклонений.

Составление бюджетов для различных расходов, мероприятий и проектов несложно, но придерживаться этих бюджетов может быть сложно. Лучший способ уменьшить отклонения в бюджете — ежемесячно проверять такие вещи, а затем работать над корректирующими действиями.

3. Сделайте резервную копию ваших данных.

Если вы не используете облачное программное обеспечение для бухгалтерского учета, которое автоматически создает резервные копии ваших данных, обязательно выполняйте резервное копирование финансовых данных вручную не реже одного раза в месяц. Это даст вам уверенность в том, что вы не потеряете свои данные в случае сбоя оборудования или повреждения файла.

Это даст вам уверенность в том, что вы не потеряете свои данные в случае сбоя оборудования или повреждения файла.

Одним из преимуществ ручного резервного копирования данных является то, что оно также позволяет вернуться к более ранней версии, если вы удалили что-то, чего не должны были делать. Это также позволяет вам обнаруживать ошибки, которые было бы легче исправить, вернувшись на несколько дней назад и повторно введя данные, а не внося существенные коррективы.

Автоматическое резервное копирование не позволяет вернуться к предыдущей версии, но выполняет эту задачу за вас. [Ищете бухгалтерское программное обеспечение? См. наше Руководство по выбору идеального бухгалтерского программного обеспечения для вашего бизнеса.]

Ежегодные бухгалтерские задачи

Эти ежегодные проверки в основном касаются соблюдения нормативных требований, а также отчетности о результатах деятельности перед акционерами.

1. Подготовьте финансовые отчеты на конец года.

Ближе к концу года необходимо оценить годовые финансовые показатели компании и ее текущее финансовое состояние. Это определяется путем подготовки отчетов, включая отчет о прибылях и убытках, отчет о движении денежных средств и балансовый отчет.

Эти отчеты готовятся на основе записей, которые ведутся в течение года, и их эффективность зависит от точности этих отчетов.

Анализ эффективности и состояния вашей компании необходим для дальнейшего планирования и разработки стратегии, поэтому необходимо убедиться, что представленные данные точны.

2. Заполните аудиторскую и налоговую декларации на конец года.

После того, как финансовая отчетность будет готова, закон требует, чтобы она была проверена независимым внешним аудитором для оценки ее точности и полноты, прежде чем будет представлен объективный аудиторский отчет, который будет использоваться банками, кредиторами, акционерами и государственными учреждениями.

Это должно проводиться каждый год сертифицированными специалистами, и такие независимые аудиты приносят больше пользы вашему бизнесу, чем одни только нормативные требования. Ежегодные аудиты помогают протестировать и оценить различные средства контроля и процедуры и предложить необходимые изменения для повышения эффективности или соответствия отраслевым стандартам.

Ежегодные аудиты помогают протестировать и оценить различные средства контроля и процедуры и предложить необходимые изменения для повышения эффективности или соответствия отраслевым стандартам.

На основании аудиторского заключения определяются ваши налоговые обязательства. Они должны быть поданы каждый год в марте или апреле, и вам нужно будет заплатить ожидающие суммы в дополнение к квартальным налогам.

Лори Фэрбенкс участвовала в написании и исследовании этой статьи.

20 основных задач бухгалтерского учета для малого бизнеса

Точные шаги, которые предпримет малый бизнес, когда дело доходит до бухгалтерского учета и процессов бухгалтерского учета, будут различаться в зависимости от отрасли, размера бизнеса и группы бухгалтеров, сложности системы бухгалтерского учета. и другие факторы. Но все же есть общие шаги, которым должен следовать каждый бизнес, чтобы обеспечить надежную практику бухгалтерского учета.

Бухгалтерский учет и задачи бухгалтерского учета для малого бизнеса

Бухгалтеры несут ответственность за многие задачи, и на малых предприятиях некоторые из этих обязанностей также ложатся на владельца. На самом базовом уровне эффективная бухгалтерия будет отслеживать, что бизнес должен другим, что он должен, обеспечивать своевременную оплату счетов и своевременную оплату клиентами, рассчитывать и платить налоги штата и федеральные налоги, а также предоставлять моментальный снимок финансового положения компании. государство.

На самом базовом уровне эффективная бухгалтерия будет отслеживать, что бизнес должен другим, что он должен, обеспечивать своевременную оплату счетов и своевременную оплату клиентами, рассчитывать и платить налоги штата и федеральные налоги, а также предоставлять моментальный снимок финансового положения компании. государство.

Давайте рассмотрим ключевые этапы процесса бухгалтерского учета, рассмотрев различные задачи, которые бухгалтеры малого бизнеса выполняют по дням, неделям, месяцам, кварталам и годам.

Ежедневные бухгалтерские задачи

Каждый день бухгалтер должен выполнять задачи, связанные с записью транзакций.

Депозит всех платежей. Депонируйте все денежные средства и чеки, полученные от клиентов, на расчетный счет компании. Введите все транзакции по кредитной карте, чтобы инициировать перевод средств от клиента. Делая это ежедневно, компания получает актуальную картину доступных денежных средств.

Ввод и оплата счетов.

Проверяйте все входящие счета и вводите их в систему учета. Сохраняйте все квитанции и другие соответствующие документы для целей налогообложения и для справки на случай ошибок при балансировании книг. IRS рекомендует оплачивать все деловые расходы чеком, отмечая в депозитной квитанции источник депозита и сохраняя копии всех квитанций.Подведите итоги продаж за наличный расчет за день. Ежедневная сводка денежных поступлений полезна, поскольку дает владельцу бизнеса представление о том, сколько денег он получил за этот день. Это может помочь компании понять ее текущую денежную позицию.

Проверяйте все входящие счета и вводите их в систему учета. Сохраняйте все квитанции и другие соответствующие документы для целей налогообложения и для справки на случай ошибок при балансировании книг. IRS рекомендует оплачивать все деловые расходы чеком, отмечая в депозитной квитанции источник депозита и сохраняя копии всех квитанций.

Проверяйте все входящие счета и вводите их в систему учета. Сохраняйте все квитанции и другие соответствующие документы для целей налогообложения и для справки на случай ошибок при балансировании книг. IRS рекомендует оплачивать все деловые расходы чеком, отмечая в депозитной квитанции источник депозита и сохраняя копии всех квитанций.Еженедельные бухгалтерские задачи

По крайней мере, раз в неделю бухгалтер должен убедиться, что все цифры складываются и что наличных достаточно для покрытия расходов.

Выверка банковских счетов. Сравните депозиты, указанные в банковской выписке, с депозитами, указанными в системе учета.

Интеграция банковского канала упрощает этот процесс, предоставляя цифровую связь между банковским счетом и бухгалтерским программным обеспечением и ежедневно импортируя банковские транзакции. Это означает, что бухгалтеру не нужно вручную загружать банковскую выписку и импортировать ее. Бизнес может определить правила сопоставления в системе для сверки, что упрощает процесс. Не позволяйте тому же человеку, который работает с наличными, заниматься выверкой банковских счетов. Если есть большой объем наличности, сверяйте ежедневно.Проверьте, сколько вы должны и кто вам не заплатил. Определите клиентов, которые не оплатили счета вовремя, и свяжитесь с ними по электронной почте и телефону. Если дебиторская задолженность (AR) заполняется вручную, IRS рекомендует настроить столбец «устаревающий» в книгах, чтобы упорядочить открытые счета-фактуры на основе количества дней, в течение которых счет просрочен. Бухгалтерское программное обеспечение может создавать эти отчеты и обновлять их в режиме реального времени.

Ищите неоплаченные счета. Определите, какие счета должны быть оплачены следующим, и составьте план их оплаты. Как и в случае с AR, компания может настроить отчет об устаревании кредиторской задолженности (AP) в своей системе учетных записей, чтобы отслеживать причитающиеся деньги и сроки их погашения. Сотрудники должны сверять счета с заказами на покупку и подтверждать получение товаров до оплаты (т. е. трехстороннее сопоставление). Убедитесь, что разные люди вырезают и подписывают чеки, чтобы предотвратить мошенничество.

Финансовое ведение. Каждую неделю бизнес должен выделять время для различных бухгалтерских задач, таких как отправка выписок по счетам клиентам по электронной почте.

Интеграция банковского канала упрощает этот процесс, предоставляя цифровую связь между банковским счетом и бухгалтерским программным обеспечением и ежедневно импортируя банковские транзакции. Это означает, что бухгалтеру не нужно вручную загружать банковскую выписку и импортировать ее. Бизнес может определить правила сопоставления в системе для сверки, что упрощает процесс. Не позволяйте тому же человеку, который работает с наличными, заниматься выверкой банковских счетов. Если есть большой объем наличности, сверяйте ежедневно.

Интеграция банковского канала упрощает этот процесс, предоставляя цифровую связь между банковским счетом и бухгалтерским программным обеспечением и ежедневно импортируя банковские транзакции. Это означает, что бухгалтеру не нужно вручную загружать банковскую выписку и импортировать ее. Бизнес может определить правила сопоставления в системе для сверки, что упрощает процесс. Не позволяйте тому же человеку, который работает с наличными, заниматься выверкой банковских счетов. Если есть большой объем наличности, сверяйте ежедневно.

Ежемесячные задачи по бухгалтерскому учету

Когда эта бухгалтерская работа завершена, пришло время подумать о более сложных задачах в конце месяца.

Сбалансируйте книги. Национальная федерация независимых предприятий (NFIB) предлагает, чтобы проверка и сверка всех банковских счетов и счетов кредитных карт были в верхней части списка задач владельца бизнеса в конце месяца. Это гарантирует, что все входящие доходы и исходящие расходы отслеживаются и регистрируются должным образом, а бизнес не перерасходует средства. Убедитесь, что в банковской выписке, чековой книжке и главной бухгалтерской книге указаны одни и те же цифры. Проверьте, сколько денег находится на счете, убедитесь, что в чековой книжке и бухгалтерских книгах отражены все банковские сборы и правильный баланс на текущем счете, и исправьте все ошибки.

Проверка платежей по кредитным картам. Убедитесь, что платежи по кредитной карте были зачислены на банковский счет, чтобы убедиться, что не было проблем с обработкой, из-за которых деньги не попадут в ваши руки.

Просмотрите дебиторскую задолженность, чтобы разрешить непогашенные счета. Определите, какие клиенты не заплатили в установленный срок, и отправьте напоминания и просроченные счета просроченным клиентам. На этом этапе многие компании также будут звонить клиентам для получения обновленной информации.

Обработка и проверка платежной ведомости. Многие предприятия передают процессы расчета заработной платы на аутсорсинг из-за сложности управления налогами на заработную плату. Обработка расчета заработной платы включает в себя удержание налога с заработной платы, отчетность и депонирование подоходного налога, а также другие платежи, связанные с налогами. Существует два графика внесения налогов, ежемесячный и полунедельный, и бизнес должен выяснить, какой график они должны использовать каждый год. Компании должны ознакомиться с Публикацией 15 для получения формы 9.

41, 944 и 945 или Публикация 51 для формы 943. Невыполнение этих платежей может привести к штрафу в размере до 15 %.Просмотр данных инвентаризации. Точные инвентарные номера необходимы для определения себестоимости проданных товаров (COGS), что является важным показателем при создании отчета о прибылях и убытках для компаний во многих отраслях. Анализ данных о запасах также помогает выявить избыточные запасы, определить продукты, которые следует продвигать или снизить в цене, а также те, которые необходимо списать.

Создание финансовой отчетности. После того, как вы отследите все эти числа, вы сможете создать ежемесячный отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств. Сравните фактические расходы с запланированными. Сравните свой баланс на конец месяца с предыдущим месяцем. Посмотрите, какие цифры меняются и почему — это результат медленной оплаты клиентов или увеличения расходов? Отражают ли прогнозы продаж результаты?

Предоставьте отчет о прибылях и убытках (P&L).

Покажите доходы и расходы и сообщите эти цифры бизнес-лидерам в отчете о прибылях и убытках. Эти цифры показывают текущее финансовое положение компании и являются основой для прогнозирования будущих доходов и расходов.

41, 944 и 945 или Публикация 51 для формы 943. Невыполнение этих платежей может привести к штрафу в размере до 15 %.

41, 944 и 945 или Публикация 51 для формы 943. Невыполнение этих платежей может привести к штрафу в размере до 15 %. Покажите доходы и расходы и сообщите эти цифры бизнес-лидерам в отчете о прибылях и убытках. Эти цифры показывают текущее финансовое положение компании и являются основой для прогнозирования будущих доходов и расходов.

Покажите доходы и расходы и сообщите эти цифры бизнес-лидерам в отчете о прибылях и убытках. Эти цифры показывают текущее финансовое положение компании и являются основой для прогнозирования будущих доходов и расходов.Квартальные бухгалтерские задачи

Раз в квартал бухгалтеры (возможно, с небольшой помощью штатного бухгалтера или консультанта) должны вычислить налоги, а также могут составлять квартальные финансовые отчеты.

Расчет и уплата ежеквартальных федеральных налогов. Корпорации и физические лица категории C, в том числе индивидуальные предприниматели, партнеры и акционеры корпорации S, как правило, должны уплачивать расчетные налоговые платежи, если они ожидают, что при подаче налоговой декларации им придется заплатить налог в размере 1000 долларов США или более.

Платить государственные налоги. Оплатите все необходимые государственные налоги, которые различаются в каждом штате, но могут включать налог с продаж, акцизы и многое другое.

Предприятия также будут облагаться налогом на местном уровне и должны платить налоги на недвижимость.

Предприятия также будут облагаться налогом на местном уровне и должны платить налоги на недвижимость.

Предприятия также будут облагаться налогом на местном уровне и должны платить налоги на недвижимость.Ежегодные бухгалтерские задачи

Раз в год бухгалтеры должны выполнять более трудоемкие задачи, связанные с налогами и закрытием года.

Обзор основных средств. Не реже одного раза в год компаниям следует тщательно проверять свои основные средства, чтобы убедиться, что недавно приобретенные активы учтены, а те, которые больше не используются, удалены. Любые компании, которые следуют GAAP, также должны оценивать стоимость своих нематериальных активов, включая деловую репутацию.

Подготовка и выдача форм W-2 сотрудникам и форм 1099 подрядчикам. IRS говорит, что работодатели должны заполнить и подать эти две налоговые формы либо в электронном виде, либо по почте. Форма W-2, или Отчет о заработной плате и налогах, показывает выплаченную заработную плату и удержанные налоги за год.

Для подрядчиков 1099 обобщает доходы подрядчиков, полученные от вашей компании, и предоставляет важную информацию для целей налогообложения.Подать налоговую декларацию. IRS располагает подробной информацией о том, как и когда подавать налоги и какие виды налогов требуются в зависимости от структуры бизнеса. Большинство малых предприятий используют налогового бухгалтера во время налогового сезона, чтобы убедиться, что все их документы точны и правильно оформлены.

Подготовьтесь к закрытию финансового года. Подготовьте счета главной книги для представления финансовой отчетности и начала следующего отчетного периода. Счета отчета о прибылях и убытках должны быть обнулены при подготовке следующего отчетного периода, а остатки перенесены на баланс.

Для подрядчиков 1099 обобщает доходы подрядчиков, полученные от вашей компании, и предоставляет важную информацию для целей налогообложения.

Для подрядчиков 1099 обобщает доходы подрядчиков, полученные от вашей компании, и предоставляет важную информацию для целей налогообложения.Автоматизация задачи бухгалтерского учета с помощью программного обеспечения для бухгалтерского учета

Многие из перечисленных здесь процессов бухгалтерского учета требуют много времени и подвержены ошибкам, если выполняются вручную, но могут быть автоматизированы с помощью программного обеспечения для бухгалтерского учета. Он может автоматически производить платежи вашим поставщикам, отправлять счета-фактуры и последующие напоминания клиентам и создавать финансовые отчеты. Система бухгалтерского учета также упрощает доступ к информации, необходимой для финансовой отчетности всех форм и размеров. Есть причина, по которой более половины американских компаний, опрошенных Робертом Халфом, теперь используют облачные решения для некоторых или всех своих бухгалтерских и финансовых функций.

Он может автоматически производить платежи вашим поставщикам, отправлять счета-фактуры и последующие напоминания клиентам и создавать финансовые отчеты. Система бухгалтерского учета также упрощает доступ к информации, необходимой для финансовой отчетности всех форм и размеров. Есть причина, по которой более половины американских компаний, опрошенных Робертом Халфом, теперь используют облачные решения для некоторых или всех своих бухгалтерских и финансовых функций.

Бухгалтерское программное обеспечение позволяет отслеживать финансы в режиме реального времени, чтобы лучше управлять денежными потоками и принимать более обоснованные решения, когда дело доходит до операций. А когда наступает время уплаты налогов, наличие программного обеспечения помогает бизнесу точно определять суммы налогов, чтобы снизить налогооблагаемую ставку дохода, оставляя больше денег для инвестиций в людей и бизнес.

11 основных проблем и решений в области бухгалтерского учета в 2022 году