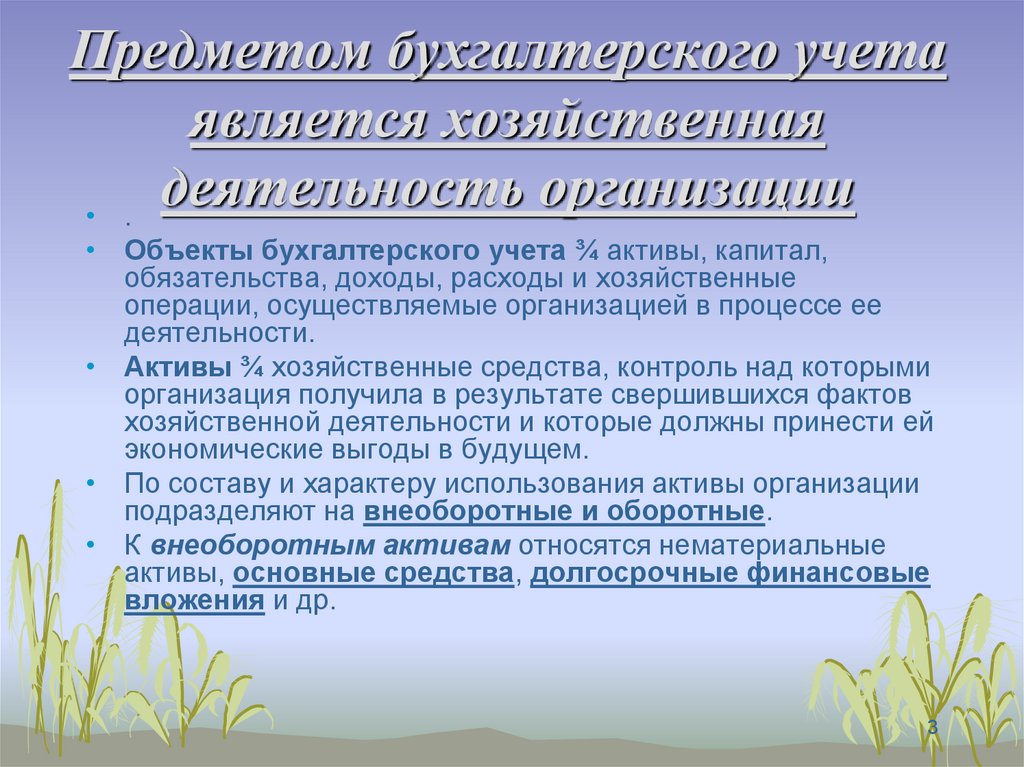

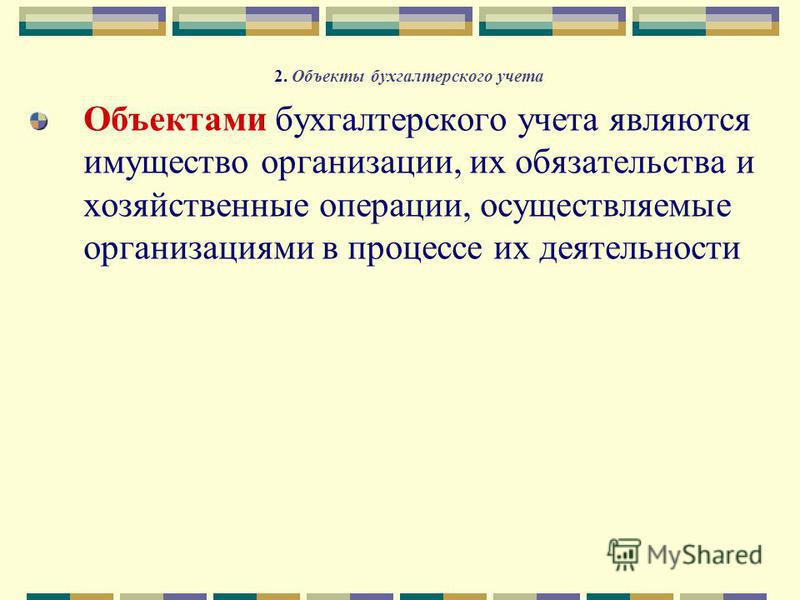

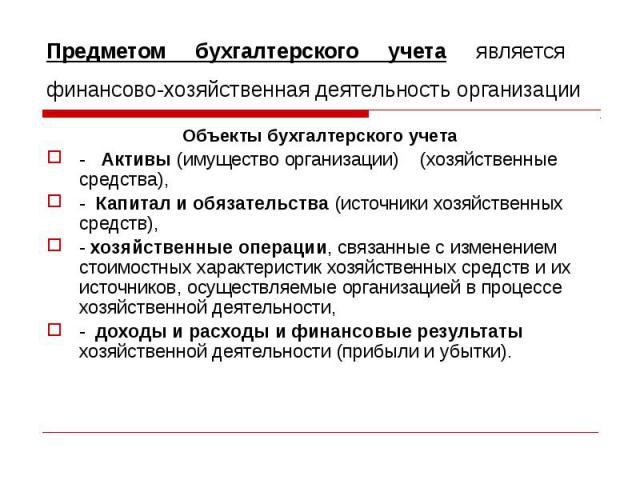

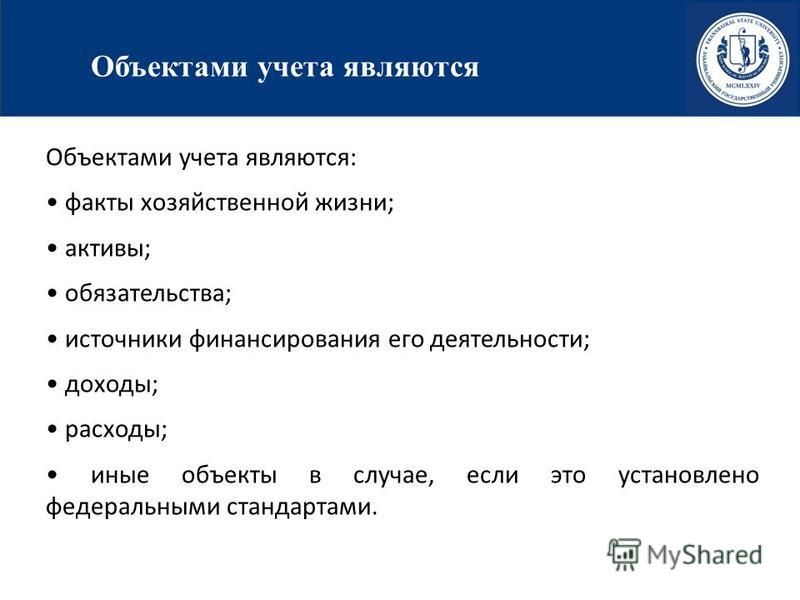

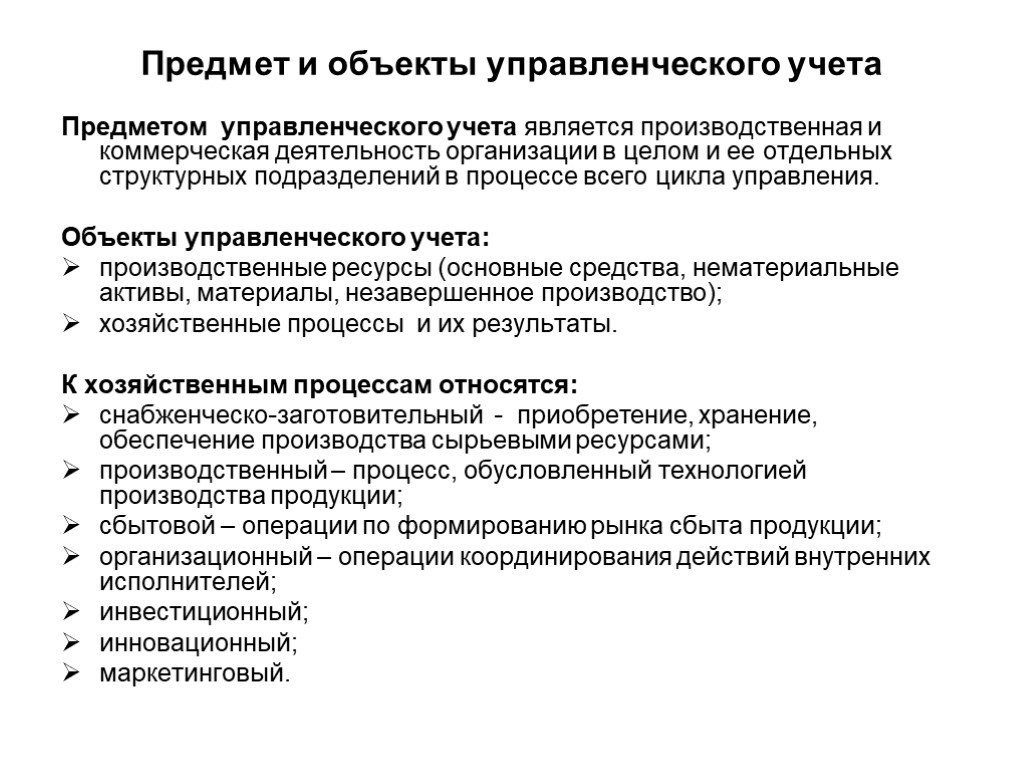

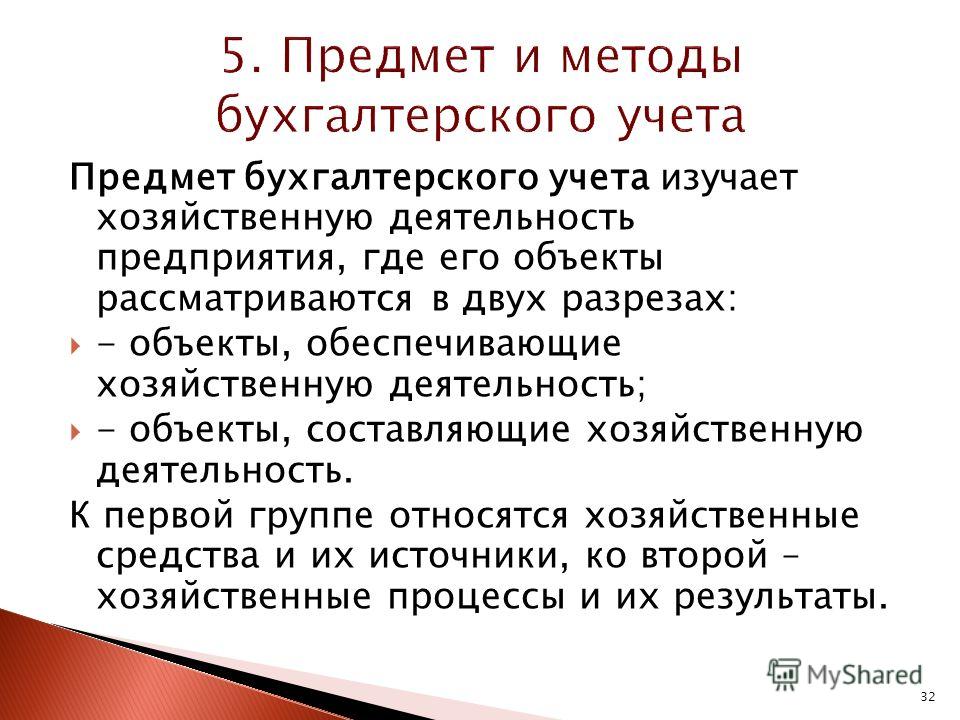

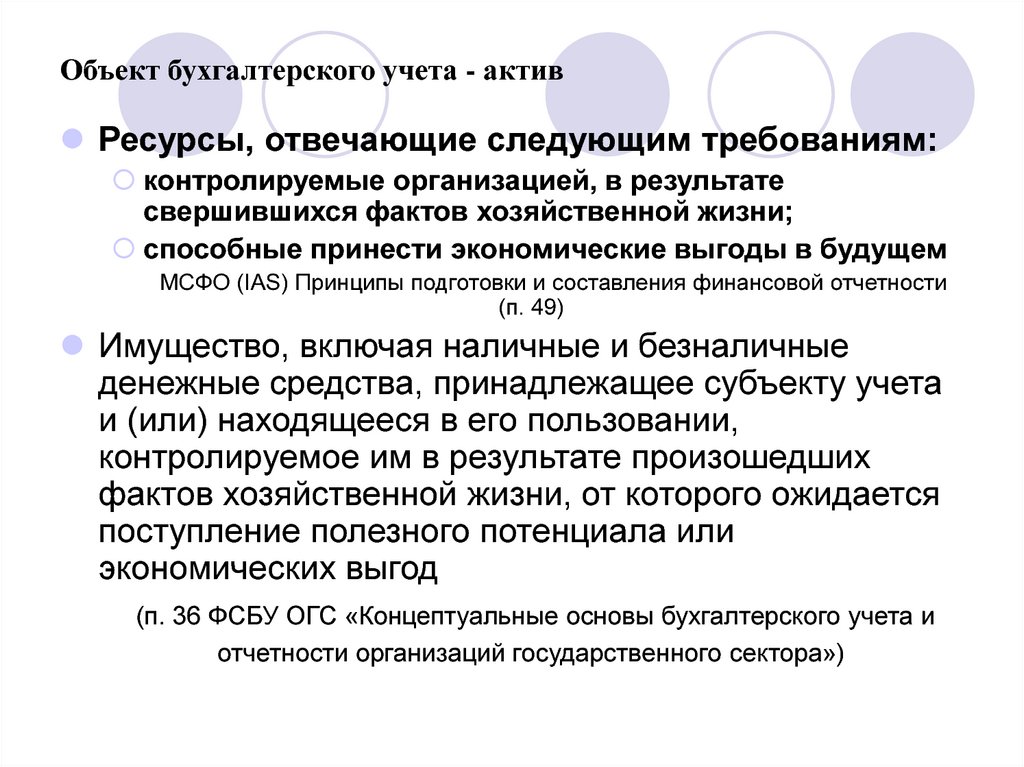

Бухгалтерский учет

%PDF-1.5 % 1 0 obj > endobj 5 0 obj /ModDate (D:20141016121836+04’00’) /Producer /Title >> endobj 2 0 obj > /Font > >> /Fields [] >> endobj 3 0 obj > stream application/pdf

32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

28 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

29 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

30 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

31 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

32 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

33 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

34 0 obj

>

/MediaBox [0 0 595.

32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

28 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

29 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

30 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

31 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

32 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

33 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

34 0 obj

>

/MediaBox [0 0 595.

32 841.92]

/Contents 307 0 R

/Group >

/Tabs /S

>>

endobj

42 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 308 0 R

/Group >

/Tabs /S

>>

endobj

43 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

44 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

45 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 312 0 R

/Group >

/Tabs /S

>>

endobj

46 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

47 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 315 0 R

/Group >

/Tabs /S

>>

endobj

48 0 obj

>

/MediaBox [0 0 595.

32 841.92]

/Contents 307 0 R

/Group >

/Tabs /S

>>

endobj

42 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 308 0 R

/Group >

/Tabs /S

>>

endobj

43 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

44 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

45 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 312 0 R

/Group >

/Tabs /S

>>

endobj

46 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

47 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 315 0 R

/Group >

/Tabs /S

>>

endobj

48 0 obj

>

/MediaBox [0 0 595.

32 841.92]

/Parent 4 0 R

/Resources >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

63 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 335 0 R

/Group >

/Tabs /S

>>

endobj

64 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 336 0 R

/Group >

/Tabs /S

>>

endobj

65 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

66 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

67 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 340 0 R

/Group >

/Tabs /S

>>

endobj

68 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 341 0 R

/Group >

/Tabs /S

>>

endobj

69 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.

32 841.92]

/Parent 4 0 R

/Resources >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

63 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 335 0 R

/Group >

/Tabs /S

>>

endobj

64 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 336 0 R

/Group >

/Tabs /S

>>

endobj

65 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

66 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

67 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 340 0 R

/Group >

/Tabs /S

>>

endobj

68 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 341 0 R

/Group >

/Tabs /S

>>

endobj

69 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595. 32 841.92]

/Contents 342 0 R

/Group >

/Tabs /S

>>

endobj

70 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 343 0 R

/Group >

/Tabs /S

>>

endobj

71 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 344 0 R

/Group >

/Tabs /S

>>

endobj

72 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

73 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 346 0 R

/Group >

/Tabs /S

>>

endobj

74 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

75 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 349 0 R

/Group >

/Tabs /S

>>

endobj

76 0 obj

>

/MediaBox [0 0 595.

32 841.92]

/Contents 342 0 R

/Group >

/Tabs /S

>>

endobj

70 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 343 0 R

/Group >

/Tabs /S

>>

endobj

71 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 344 0 R

/Group >

/Tabs /S

>>

endobj

72 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

73 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 346 0 R

/Group >

/Tabs /S

>>

endobj

74 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

75 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 349 0 R

/Group >

/Tabs /S

>>

endobj

76 0 obj

>

/MediaBox [0 0 595. 32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

77 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 352 0 R

/Group >

/Tabs /S

>>

endobj

78 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

79 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 357 0 R

/Group >

/Tabs /S

>>

endobj

80 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 358 0 R

/Group >

/Tabs /S

>>

endobj

81 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 359 0 R

/Group >

/Tabs /S

>>

endobj

82 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.

32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

77 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 352 0 R

/Group >

/Tabs /S

>>

endobj

78 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

79 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 357 0 R

/Group >

/Tabs /S

>>

endobj

80 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 358 0 R

/Group >

/Tabs /S

>>

endobj

81 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 359 0 R

/Group >

/Tabs /S

>>

endobj

82 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595. 32 841.92]

/Contents 360 0 R

/Group >

/Tabs /S

>>

endobj

83 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 361 0 R

/Group >

/Tabs /S

>>

endobj

84 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

85 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 363 0 R

/Group >

/Tabs /S

>>

endobj

86 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 364 0 R

/Group >

/Tabs /S

>>

endobj

87 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 365 0 R

/Group >

/Tabs /S

>>

endobj

88 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 366 0 R

/Group >

/Tabs /S

>>

endobj

89 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.

32 841.92]

/Contents 360 0 R

/Group >

/Tabs /S

>>

endobj

83 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 361 0 R

/Group >

/Tabs /S

>>

endobj

84 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

85 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 363 0 R

/Group >

/Tabs /S

>>

endobj

86 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 364 0 R

/Group >

/Tabs /S

>>

endobj

87 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 365 0 R

/Group >

/Tabs /S

>>

endobj

88 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 366 0 R

/Group >

/Tabs /S

>>

endobj

89 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595. 32 841.92]

/Contents 367 0 R

/Group >

/Tabs /S

>>

endobj

90 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 368 0 R

/Group >

/Tabs /S

>>

endobj

91 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Annots [369 0 R]

/MediaBox [0 0 595.32 841.92]

/Contents 370 0 R

/Group >

/Tabs /S

>>

endobj

92 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 371 0 R

/Group >

/Tabs /S

>>

endobj

93 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 372 0 R

/Group >

/Tabs /S

>>

endobj

94 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 373 0 R

/Group >

/Tabs /S

>>

endobj

95 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 374 0 R

/Group >

/Tabs /S

>>

endobj

96 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.

32 841.92]

/Contents 367 0 R

/Group >

/Tabs /S

>>

endobj

90 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 368 0 R

/Group >

/Tabs /S

>>

endobj

91 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Annots [369 0 R]

/MediaBox [0 0 595.32 841.92]

/Contents 370 0 R

/Group >

/Tabs /S

>>

endobj

92 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 371 0 R

/Group >

/Tabs /S

>>

endobj

93 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 372 0 R

/Group >

/Tabs /S

>>

endobj

94 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 373 0 R

/Group >

/Tabs /S

>>

endobj

95 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 374 0 R

/Group >

/Tabs /S

>>

endobj

96 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595. 32 841.92]

/Contents 375 0 R

/Group >

/Tabs /S

>>

endobj

97 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 376 0 R

/Group >

/Tabs /S

>>

endobj

98 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 377 0 R

/Group >

/Tabs /S

>>

endobj

99 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 378 0 R

/Group >

/Tabs /S

>>

endobj

100 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 379 0 R

/Group >

/Tabs /S

>>

endobj

101 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 380 0 R

/Group >

/Tabs /S

>>

endobj

102 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 381 0 R

/Group >

/Tabs /S

>>

endobj

103 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.

32 841.92]

/Contents 375 0 R

/Group >

/Tabs /S

>>

endobj

97 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 376 0 R

/Group >

/Tabs /S

>>

endobj

98 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 377 0 R

/Group >

/Tabs /S

>>

endobj

99 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 378 0 R

/Group >

/Tabs /S

>>

endobj

100 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 379 0 R

/Group >

/Tabs /S

>>

endobj

101 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 380 0 R

/Group >

/Tabs /S

>>

endobj

102 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 381 0 R

/Group >

/Tabs /S

>>

endobj

103 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595. 32 841.92]

/Contents 382 0 R

/Group >

/Tabs /S

>>

endobj

104 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 383 0 R

/Group >

/Tabs /S

>>

endobj

105 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

106 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 385 0 R

/Group >

/Tabs /S

>>

endobj

107 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

108 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 387 0 R

/Group >

/Tabs /S

>>

endobj

109 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 388 0 R

/Group >

/Tabs /S

>>

endobj

110 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.

32 841.92]

/Contents 382 0 R

/Group >

/Tabs /S

>>

endobj

104 0 obj

>

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 383 0 R

/Group >

/Tabs /S

>>

endobj

105 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

106 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 385 0 R

/Group >

/Tabs /S

>>

endobj

107 0 obj

>

/MediaBox [0 0 595.32 841.92]

/Parent 4 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/Tabs /S

/Type /Page

>>

endobj

108 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 387 0 R

/Group >

/Tabs /S

>>

endobj

109 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595.32 841.92]

/Contents 388 0 R

/Group >

/Tabs /S

>>

endobj

110 0 obj

>

/ExtGState >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/MediaBox [0 0 595. #JjU% va7meާ9>bvC9gWΚ4sm>val};M7=D|L$Pٍxc)f-ȱ6e@1

#JjU% va7meާ9>bvC9gWΚ4sm>val};M7=D|L$Pٍxc)f-ȱ6e@1Бухгалтерский учет — тест 41

Главная / Менеджмент / Бухгалтерский учет / Тест 41

Упражнение 1:

Номер 1

Где сказано, что ПБУ устанавливает правила формирования в бухгалтерском учете информации о доходах физических лиц?

Ответ:

(1) п. 1

(2) п. 3

(3) п. 7

(4) п. 12

(5) в ПБУ нет подобного указания

Номер 2

Где сказано, что ПБУ устанавливает правила формирования в бухгалтерском учете информации о доходах коммерческих организаций, являющихся юридическими лицами по законодательству РФ?

Ответ:

(1) п. 1

1

(2) п. 4

(3) п. 7

(4) п. 10

(5) в ПБУ нет подобного указания

Номер 3

Где сказано, что ПБУ устанавливает правила формирования в бухгалтерском учете информации о доходах страховых организаций?

Ответ:

(1) п. 1

(2) п. 3

(3) п. 7

(4) п. 13

(5) в ПБУ нет подобного указания

Упражнение 2:

Номер 1

Где в ПБУ сказано, что доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества), поступления вкладов участников (собственников имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации?

Ответ:

(1) п. 2

2

(2) п. 4

(3) п. 7

(4) п. 14

(5) в ПБУ нет подобного указания

Номер 2

Где в ПБУ сказано, что доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к уменьшению капитала этой организации, за исключением вкладов участников (собственников имущества)?

Ответ:

(1) п. 2

(2) п. 5

(3) п. 8

(4) п. 11

(5) в ПБУ нет подобного указания

Номер 3

Где в ПБУ сказано, что доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)?

Ответ:

(1) п. 2

2

(2) п. 4

(3) п. 8

(4) п. 11

(5) в ПБУ нет подобного указания

Упражнение 3:

Номер 1

Где в ПБУ сказано, что для его целей не признаются доходами поступления от других юридических и физических лиц в виде сумм налога на добавленную стоимость и акцизов?

Ответ:

(1) п. 2

(2) п. 3

(3) п. 6

(4) п. 15

(5) в ПБУ нет подобного указания

Номер 2

Где в ПБУ сказано, что для его целей не признаются доходами поступления от других юридических и физических лиц в виде авансов в счет оплаты продукции?

Ответ:

(1) п. 2

2

(2) п. 3

(3) п. 6

(4) п. 11

(5) в ПБУ нет подобного указания

Номер 3

Где в ПБУ сказано, что для его целей не признаются доходами поступления от других юридических и физических лиц в виде задатка?

Ответ:

(1) п. 2

(2) п. 3

(3) п. 6

(4) п. 14

(5) в ПБУ нет подобного указания

Упражнение 4:

Номер 1

Где в ПБУ сказано, что доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями?

Ответ:

(1) п. 2

2

(2) п. 4

(3) п. 8

(4) п. 17

(5) в ПБУ нет подобного указания

Номер 2

Где в ПБУ сказано, что доходы организаций подразделяются на доходы от реализации и внереализационные доходы?

Ответ:

(1) п. 1

(2) п. 4

(3) п. 7

(4) п. 16

(5) в ПБУ нет подобного указания

Номер 3

Где в ПБУ сказано, что доходы организаций подразделяются на доходы от обычных видов деятельности и прочие доходы?

Ответ:

(1) п. 2

2

(2) п. 4

(3) п. 7

(4) п. 14

(5) в ПБУ нет подобного указания

Упражнение 5:

Номер 1

Где в ПБУ сказано, что доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг?

Ответ:

(1) п. 5

(2) п. 8

(3) п. 13

(4) п. 17

(5) в ПБУ нет подобного указания

Номер 2

Где в ПБУ сказано, что в организациях, предметом деятельности которых является участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с этой деятельностью?

Ответ:

(1) п. 5

5

(2) п. 7

(3) п. 12

(4) п. 17

(5) в ПБУ нет подобного указания

Номер 3

Где в ПБУ сказано, что выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности?

Ответ:

(1) п. 5

(2) п. 6

(3) п. 11

(4) п. 17

(5) в ПБУ нет подобного указания

Упражнение 6:

Номер 1

Где в ПБУ сказано, что величина поступления и (или) дебиторской задолженности определяется с учетом всех предоставленных организации согласно договору скидок (накидок)?

Ответ:

(1) п. 6.5

6.5

(2) п. 6.7

(3) п. 18.1

(4) п. 18.2

(5) в ПБУ нет подобного указания

Номер 2

Где в ПБУ сказано, что при продаже продукции и товаров, выполнении работ, оказании услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки оплаты, выручка принимается к бухгалтерскому учету в полной сумме дебиторской задолженности?

Ответ:

(1) п. 6.1

(2) п. 6.2

(3) п. 6.5

(4) п. 6.7

(5) в ПБУ нет подобного указания

Номер 3

Где в ПБУ сказано, что величина поступления и (или) дебиторской задолженности определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком) или пользователем активов организации?

Ответ:

(1) п. 6.1

6.1

(2) п. 6.3

(3) п. 6.5

(4) п. 6.7

(5) в ПБУ нет подобного указания

Упражнение 7:

Номер 1

Где в ПБУ сказано, что прочими доходами являются штрафы, пени, неустойки за нарушение условий договоров?

Ответ:

(1) п. 3

(2) п. 6

(3) п. 7

(4) п. 20

(5) в ПБУ нет подобного указания

Номер 2

Где в ПБУ сказано, что прочими доходами являются активы, полученные безвозмездно, в том числе по договору дарения?

Ответ:

(1) п. 2

2

(2) п. 5

(3) п. 7

(4) п. 19

(5) в ПБУ нет подобного указания

Номер 3

Где в ПБУ сказано, что прочими доходами являются суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности?

Ответ:

(1) п. 6

(2) п. 7

(3) п. 10

(4) п. 19

(5) в ПБУ нет подобного указания

Упражнение 8:

Номер 1

Где в ПБУ перечислены условия, неисполнение хотя бы одного из которых ведет к тому, что при поступлении в качестве оплаты денежных средств и иных активов, признаётся не выручка, а кредиторская задолженность?

Ответ:

(1) п. 7

7

(2) п. 10

(3) п. 12

(4) п. 19

(5) в ПБУ нет перечисления таких условий

Номер 2

Где в ПБУ перечислены условия признания выручки?

Ответ:

(1) п. 8

(2) п. 10

(3) п. 12

(4) п. 19

(5) в ПБУ нет перечисления таких условий

Номер 3

Где в ПБУ сказано, что прочие поступления подлежат зачислению на счет прибылей и убытков организации, кроме случаев, когда правилами бухгалтерского учета установлен другой порядок?

Ответ:

(1) п. 9

9

(2) п. 11

(3) п. 15

(4) п. 19

(5) в ПБУ нет подобного указания

Упражнение 9:

Номер 1

Где в ПБУ есть указание на то, что если сумма выручки от оказания услуги не может быть определена, то она принимается к бухгалтерскому учету в размере признанных в бухгалтерском учете расходов по оказанию этой услуги, которые будут впоследствии возмещены организации?

Ответ:

(1) п. 10

(2) п. 12

(3) п. 14

(4) п. 19

(5) в ПБУ нет подобного указания

Номер 2

Где в ПБУ есть указание на то, что организация может признавать в бухгалтерском учете выручку от продажи продукции с длительным циклом изготовления по мере готовности продукции или по завершении изготовления продукции в целом?

Ответ:

(1) п. 8

8

(2) п. 11

(3) п. 13

(4) п. 15

(5) в ПБУ нет подобного указания

Номер 3

Где в ПБУ есть указание на то, что выручка от оказания конкретной услуги признается в бухгалтерском учете по мере готовности, если возможно определить готовность услуги?

Ответ:

(1) п. 8

(2) п. 10

(3) п. 13

(4) п. 19

(5) в ПБУ нет подобного указания

Упражнение 10:

Номер 1

Где в ПБУ перечислены случаи, когда прочие доходы могут показываться в отчете о прибылях и убытках за минусом расходов, относящихся к этим доходам?

Ответ:

(1) п. 6.5

6.5

(2) п. 6.7

(3) п. 18.1

(4) п. 18.2

(5) ПБУ не содержит перечисления подобных случаев

Номер 2

Где в ПБУ есть указание на то, что в составе информации об учетной политике организацию подлежит раскрытию информация о способе определения готовности продукции, выручка от продажи которой признается по мере готовности?

Ответ:

(1) п. 10

(2) п. 13

(3) п. 17

(4) п. 20

(5) в ПБУ нет подобного указания

Номер 3

Где в ПБУ есть указание на то, что в составе информации об учетной политике организацию подлежит раскрытию информация о порядке признания выручки организации?

Ответ:

(1) п. 6

6

(2) п. 10

(3) п. 13

(4) п. 17

(5) в ПБУ нет подобного указания

Главная / Менеджмент / Бухгалтерский учет / Тест 41

Узнайте, как изучать бухгалтерский учет

Хотя существует несколько правил эффективного изучения бухгалтерского учета, изучение бухгалтерского учета начинается с желания и тяжелой работы . Если ваше сердце не к этому, изучение бухгалтерского учета может быть чистой скукой. Как только ваше сердце будет готово к этому, и вы будете готовы отдать все свои силы, пришло время узнать, как максимизировать свое учебное время и узнать, как более эффективно изучать бухгалтерский учет.

ПРОЧИТАЙТЕ УЧЕБНИК

Учебники являются отличным ресурсом для изучения бухгалтерского учета. Ниже приведены правила и предложения по эффективному использованию учебника для изучения бухгалтерского учета.

1. Изучение бухгалтерского учета по учебнику отличается от изучения других предметов, таких как история, экономика или биология.

- При чтении учебника по истории вы можете обойтись, если вы способны понять 90 процентов информации или если у вас есть общее представление о том, что происходит. Не в случае с бухгалтерией. Прочтите учебник, чтобы понять. А если не понял, прочитай еще раз. Если вы понимаете вводимую концепцию, можно просмотреть текст или пропустить его вперед. Но убедитесь, что вы понимаете концепцию (ы).

- Подобно математике, бухгалтерские концепции строят друг на друге. То, что вы узнаете в главе 2, основано на том, что вы узнали в главе 1. То, что вы узнаете в главе 3, основано на том, что вы узнали в главах 2 и 1. вам будет трудно изучить концепции главы 2, и вы, скорее всего, потеряетесь в главе 3. Крайне важно, чтобы вы хорошо понимали концепции, изучаемые в каждой главе, прежде чем переходить к следующей главе.

- Сканирование текста по основным пунктам не работает в бухгалтерии. Учебники по бухгалтерскому учету предназначены для чтения. Почти все, что включено в вашу бухгалтерскую книгу, важно. Итак, когда вы читаете… читайте все.

2. Прочтите учебник по бухгалтерскому учету, чтобы понять «ПОЧЕМУ».

- Бухгалтерский учет не требует от вас запоминать столько информации, сколько другие предметы. Однако это требует от вас понимания «ПОЧЕМУ». Бухгалтерский учет — это вопрос «ПОЧЕМУ». Когда вы читаете учебник, открывайте «ПОЧЕМУ» в том, что вы читаете. Постарайтесь понять логику того, чему вас учат.

- Когда вы закончите изучение новой темы из учебника, попробуйте изложить ее своими словами. Объясните новую концепцию себе или кому-нибудь другому. Излагать концепции своими словами и объяснять их вслух гораздо эффективнее, чем читать текст снова и снова.

3. Узнайте «КАК».

- Как только вы поймете «почему», важно выяснить «как». Недостаточно понять, почему бухгалтерский принцип или концепция работают, если вы не можете их применить. Вы должны понять как работают концепции бухгалтерского учета и уметь их применять.

- Чтобы узнать , как работают принципы бухгалтерского учета , и , как они применяются, поработайте над задачами, включенными в ваш учебник по бухгалтерскому учету. Большинство задач главы разработаны специально для того, чтобы помочь вам понять, как применять принципы или концепции, изучаемые в этом разделе. Проработайте каждую задачу, прежде чем проверять свой ответ.

Недостаточно понять, почему бухгалтерский принцип или концепция работают, если вы не можете их применить. Вы должны понять как работают концепции бухгалтерского учета и уметь их применять.

Недостаточно понять, почему бухгалтерский принцип или концепция работают, если вы не можете их применить. Вы должны понять как работают концепции бухгалтерского учета и уметь их применять.4. Проверяйте по ходу дела.

- Любой предмет легче понять и запомнить, если досконально изучить его с первого раза. Но если вы не можете вспомнить все, что выучили, вы просто начнете повторять за несколько дней до финала, верно? Это может быть приемлемой стратегией, если вы изучаете историю или социологию, но не при изучении бухгалтерского учета. Самый эффективный способ научиться бухгалтерскому учету и сохранить то, что вы узнали, — это «ПРОСМАТРИВАТЬ В ПРОЦЕССЕ».

- Если зубрежка экзамена по истории накануне экзамена — плохая идея, то зубрежка экзамена по бухгалтерскому учету — очень плохая идея. Никогда не откладывайте проверку бухгалтерского учета до времени проверки.

- Во время повторения просматривайте предыдущие главы учебника и переделывайте проблемы, с которыми вы столкнулись. Найдите другие проблемы бухгалтерского учета, похожие на те, которые были для вас трудными, и проработайте их тоже.

- В конце каждой недели найдите время, чтобы просмотреть свои заметки (1), чтобы освежить память и (2), чтобы убедиться, что вы поняли все, что изучали в течение недели. Помните, что забытая информация должна быть усвоена заново. Время, необходимое для повторного изучения информации, часто такое же, как и для ее изучения в первый раз. Гораздо эффективнее повторять на ходу, чем пытаться заново выучить забытую информацию в конце семестра или семестра.

- Задавайте вопросы и получайте ответы на свои вопросы в течение семестра. Ваш профессор или помощник учителя не будут беспокоиться о том, чтобы посидеть с вами в течение нескольких часов в конце или в конце семестра, чтобы ответить на все ваши вопросы и повторно научить вас понятиям, которые вы должны были изучить в процессе. И когда ваш профессор спрашивает вас, чего вы не понимаете, не говорите «все». Подобные утверждения предполагают, что вы сами приложили очень мало усилий, чтобы попытаться понять. Прежде чем задавать вопросы, определите, что именно вы не понимаете. Убедитесь, что ваши вопросы конкретны.

Ваш профессор или помощник учителя не будут беспокоиться о том, чтобы посидеть с вами в течение нескольких часов в конце или в конце семестра, чтобы ответить на все ваши вопросы и повторно научить вас понятиям, которые вы должны были изучить в процессе. И когда ваш профессор спрашивает вас, чего вы не понимаете, не говорите «все». Подобные утверждения предполагают, что вы сами приложили очень мало усилий, чтобы попытаться понять. Прежде чем задавать вопросы, определите, что именно вы не понимаете. Убедитесь, что ваши вопросы конкретны.

Ваш профессор или помощник учителя не будут беспокоиться о том, чтобы посидеть с вами в течение нескольких часов в конце или в конце семестра, чтобы ответить на все ваши вопросы и повторно научить вас понятиям, которые вы должны были изучить в процессе. И когда ваш профессор спрашивает вас, чего вы не понимаете, не говорите «все». Подобные утверждения предполагают, что вы сами приложили очень мало усилий, чтобы попытаться понять. Прежде чем задавать вопросы, определите, что именно вы не понимаете. Убедитесь, что ваши вопросы конкретны.ДЕЛАТЬ ДОМАШНИЕ ЗАДАЧИ

Если вы хотите научиться бухгалтерскому учету, то проработайте все домашние задания, которые вам даны. Нет лучшего способа научиться вести бухгалтерский учет, чем решать бухгалтерские задачи. Освоить бухгалтерский учет так же просто, как справиться с домашними заданиями в вашем учебнике, в учебных пособиях и тех, которые вам дают в классе. Если вы будете работать над домашним заданием, вы научитесь бухгалтерскому учету.

1. Прочтите задачу и убедитесь, что вы понимаете, о чем ее спрашивают. Затем отсканируйте проблему.

2. Работайте над каждой задачей полностью, не обращаясь к справочным материалам.

- Если вы запутались, обратитесь к учебнику или своим заметкам, но только после того, как вы приложите все усилия, чтобы решить проблему самостоятельно.

- Если вы не можете решать задачи, не сверяясь с учебником или своими заметками, значит, вы плохо запоминаете материал и не готовы к следующему тесту.

3. Легче идти в ногу со временем, чем играть в догонялки.

- Поскольку концепции бухгалтерского учета основаны друг на друге, очень важно, чтобы вы не отставали от класса.

- После каждого занятия просматривайте свои записи. Если есть какие-либо концепции бухгалтерского учета, которые были введены во время занятий и которые вы не полностью поняли, сделайте все необходимое, чтобы изучить их до следующего занятия.

4. Единственный глупый вопрос — это тот, который ты не задаешь.

- Если вы испытываете трудности с пониманием части проблемы или не совсем понимаете введение новой концепции бухгалтерского учета, не стесняйтесь поднять руку и попросить разъяснений во время занятия.

Эффективное использование учебного времени

Возможно, вы сможете быстро пройти курс истории и получить B+ в конце семестра, не посещая занятия регулярно. То же самое нельзя сказать о пропуске занятий по бухгалтерскому учету. Посещение и участие в занятиях является ключом к успеху в бухгалтерском учете.

1. Всегда приходить в класс ПОДГОТОВЛЕННЫМ.

- Приходить на каждый урок, выполнив все задания и просмотрев свои записи с предыдущего занятия.

2. Если вы примете участие, вы получите максимальную отдачу от каждого занятия.

- Приходите на каждое занятие подготовленным, чтобы задавать вопросы, отвечать на вопросы и участвовать в обсуждении в классе.

3. НЕ БОЙТЕСЬ ЗАДАВАТЬ ВОПРОСЫ.

- Опять же, если у вас есть вопрос о чем-то, чего вы не понимаете, задайте его. Скорее всего, есть еще несколько студентов, у которых есть тот же вопрос, но они боятся поднять руку.

ПОДГОТОВКА К ЭКЗАМЕНАМ

Большинство экзаменов, предлагаемых в авторитетных бухгалтерских программах, предназначены для проверки вашего понимания конкретных принципов и концепций бухгалтерского учета. Следующие рекомендации помогут вам подготовиться к таким экзаменам.

1. Сосредоточьте свое обучение на наиболее важных областях.

- Просмотрите и убедитесь, что вы можете решить все домашние задания, назначенные на семестр.

- Сосредоточьте свой обзор на темах, которым профессор уделял особое внимание в классе.

2. Убедитесь, что вы хорошо знаете материал.

- Убедитесь, что вы можете справиться со всеми домашними заданиями без посторонней помощи.

- Научите кого-нибудь бухгалтерским концепциям, которым вы научились.

- Сформируйте исследовательскую группу и проверьте друг друга.

- Знаете ли вы «почему» и «как» для каждой концепции бухгалтерского учета?

3. Сосредоточьтесь на понимании, а не на запоминании. Ваш преподаватель хочет убедиться, что вы действительно понимаете принципы и концепции бухгалтерского учета, которые преподавались на протяжении всего курса. Ожидайте, что в тесте появятся вопросы, представленные несколько иначе, чем вы видели ранее. Убедитесь, что вы понимаете, как применить то, что вы узнали.

4. Прочитайте всю задачу.

- Прочитайте, о чем на самом деле говорит каждый вопрос.

- Выделите достаточно времени в конце экзамена, чтобы просмотреть сделанные вами ошибки.

5. Сначала ответьте на простые вопросы. Пройдите экзамен и ответьте на все вопросы, которые вы знаете. Затем вернитесь и ответьте на более сложные вопросы. Это гарантирует, что вы получите признание за все вопросы, которые вы знаете, и немного снизит давление, когда вы будете решать более трудоемкие вопросы.

Это гарантирует, что вы получите признание за все вопросы, которые вы знаете, и немного снизит давление, когда вы будете решать более трудоемкие вопросы.

6. Поддерживайте постоянный темп. Большинство бухгалтерских тестов имеют ограничение по времени. Убедитесь, что вы достаточно уверены в своей способности своевременно решать проблемы с бухгалтерским учетом, чтобы вы не смотрели постоянно на часы и не напрягали себя. Хотя мы все хотели бы закончить экзамен по бухгалтерскому учету, ответив на все вопросы правильно, гораздо лучше ответить на 85 процентов вопросов, ответив на них правильно, чем ответить на 100 процентов вопросов, ответив на большинство из них неправильно.

Дополнительные пособия и пособия по изучению бухгалтерского учета:

- Методы обучения бухгалтерскому учету

- Cengage Learning: как изучать бухгалтерский учет

О нас

Политика конфиденциальности

Условия использования

Контакты

com. Все права защищены.

com. Все права защищены.SAT для студентов, изучающих бухгалтерский учет

SAT, или Scholastic Aptitude Test, представляет собой вступительный экзамен в колледж, введенный Экзаменационной комиссией колледжей (CEEB) в 1925 году. Стандартизированный тест SAT измеряет уровень знаний учащихся старших классов по математике, языку, чтению и письму.

Впервые проведенный в 1926 году, SAT претерпел несколько изменений, последний раз в 2016 году. В 2021 году были внесены изменения в формат, а в 2024 году запланированы новые изменения. Ежегодно более 1000 глобальных центров тестирования проводят SAT примерно для 2 миллионов старшеклассников.

Экзамен включает в себя три раздела: математика, письмо и язык и чтение. Измеряя общие знания учащихся в этих областях, тест также оценивает способность понимать и применять эти знания.

Для многих учебных заведений SAT является краеугольным камнем процесса поступления. Прочтите руководство по SAT ниже, чтобы узнать больше.

Является ли SAT экзаменом по финансам или бухгалтерскому учету?

Хотя SAT не является экзаменом по бухгалтерскому учету или финансам, он охватывает навыки, относящиеся к областям. Справочник по профессиональным перспективам, опубликованный Бюро статистики труда, определяет математику и критическое мышление как необходимые навыки бухгалтерского учета.

Помимо математики, SAT измеряет уровень владения учащимися чтением, языком и письмом. Имея высокие баллы, студенты-бухгалтеры готовятся к успешному поступлению на программы бухгалтерского учета и финансов.

Стандартизированное тестирование

В рамках процесса приема экзаменационные центры проводят стандартизированные тесты для оценки способностей. Совет колледжей сообщает, что многие учебные заведения требуют результатов тестов SAT в рамках четырехлетнего процесса приема в колледжи.

Стандартизированные результаты тестов представляют собой общий показатель для оценки академической подготовки. Высокие результаты тестов определяют учащихся, имеющих право на получение стипендий и других финансовых поощрений. Образовательные учреждения и бухгалтерские программы часто требуют тестирования SAT для систематизации процесса проверки.

Высокие результаты тестов определяют учащихся, имеющих право на получение стипендий и других финансовых поощрений. Образовательные учреждения и бухгалтерские программы часто требуют тестирования SAT для систематизации процесса проверки.

Академические исследования пришли к выводу, что результаты тестов могут предсказывать успехи в учебе. Колледжи без политики «Использование баллов» по-прежнему предпочитают, чтобы студенты включали баллы в заявку.

Некоторые бухгалтерские программы требуют тестирования SAT, чтобы убедиться, что кандидаты справятся с трудностями учебной программы.

Тестирование ACT и SAT

Руководство по согласованию ACT®/SAT® 2018 утверждает, что тесты SAT и ACT измеряют схожие атрибуты. Студенты иногда сдают оба экзамена, чтобы подчеркнуть готовность к карьере и прогнозировать высокие академические успехи.

Как устроен SAT?

SAT состоит из трех разделов: чтение, письмо и язык и математика. В январе 2021 года Совет колледжей отменил обязательные обязательные предметные тесты и эссе.

Вот обзор того, что вы можете ожидать увидеть в каждом разделе SAT:

Чтение: Этот раздел содержит 52 вопроса и 65 вопросов. -минутный лимит времени. Тест основан на чтении отрывков с последующим ответом на вопросы с несколькими вариантами ответов.

Письмо и язык: Этот раздел содержит 44 вопроса и ограничен 35 минутами времени. Тест охватывает грамматику, структуру предложения, стиль, пунктуацию и организацию абзацев.

Математика: Этот раздел содержит 58 вопросов и ограничен по времени 80 минутами. Тест охватывает: сердце алгебры, решение задач и анализ данных, пропуск в высшую математику и дополнительные темы по математике.

Прохождение SAT занимает три часа. Люди с ограниченными возможностями могут запросить дополнительные перерывы до даты тестирования.

Пройдите разделы SAT в любом порядке. Неотвеченные или неправильные вопросы не снижают общую оценку теста.

Цифровой SAT

Начиная с 2024 года Совет колледжей будет внедрять цифровой SAT в США. Хотя тестируемый по-прежнему должен сдавать SAT в тестовом центре, SAT будет цифровым. Студенты также могут запросить разрешение на перенос личного ноутбука. Тест основан на компьютере, и учащиеся получают баллы сразу после завершения теста.

Хотя тестируемый по-прежнему должен сдавать SAT в тестовом центре, SAT будет цифровым. Студенты также могут запросить разрешение на перенос личного ноутбука. Тест основан на компьютере, и учащиеся получают баллы сразу после завершения теста.

| Раздел | Количество вопросов | Формат вопроса | Время |

|---|---|---|---|

Чтение | 52 вопроса | Множественный выбор | 65 минут |

Письмо и язык | 44 вопроса | Множественный выбор | 35 минут |

Математика | 58 вопросов | Множественный выбор Отклик с координатной сеткой | 80 минут |

Секция чтения

Секция теста SAT по чтению предлагает тестируемому прочитать несколько отрывков, прежде чем отвечать на вопросы в течение 65 минут. Вопросы исследуют конкретный текст, основную идею отрывка и цель автора.

Вопросы исследуют конкретный текст, основную идею отрывка и цель автора.

Владение вышеуказанными навыками является ключевым для бухгалтеров, которые регулярно просматривают и готовят письменные отчеты. В этом руководстве SAT описаны типы и подтипы вопросов, рассматриваемых в разделе «Чтение».

Типы вопросов

Раздел чтения SAT требует, чтобы тестируемый резюмировал отрывок или точно определил предполагаемый смысл автора.

- Все вопросы теста чтения связаны с отрывком, парой отрывков или отрывком с информационным рисунком.

- Каждый тест по чтению состоит из пяти отрывков с 10–11 вопросами в каждом, всего 52 вопроса.

- Один из пяти наборов вопросов будет о двух «парных» более коротких отрывках.

Основные советы

- Прочитайте вопрос и отрывок: Чтобы улучшить понимание прочитанного, попробуйте резюмировать отрывок по мере чтения. Своими словами сформулируйте центральную мысль каждого абзаца. Делайте заметки во время чтения, чтобы раскрыть темы отрывков. Например, если абзац посвящен новому открытию в области исследования рака, задайте себе такие вопросы, как: «Какую проблему он решает?» Каковы последствия этого нового открытия?

- Суммировать темы прохождения: Определение цели автора может иметь большое значение. Например, если в абзаце описывается результат научного эксперимента, спросите себя, поддерживают ли эти результаты или ослабляют центральную точку отрывка, или призывает ли автор к дальнейшим исследованиям.

- Переформулируйте тестовый вопрос: Упростите вопросы, перефразировав их. Попробуйте задать вопрос, используя «что», «почему» или «как». Если у вас есть более простой вопрос, вернитесь к проходу, чтобы ответить на вопрос.

Делайте заметки во время чтения, чтобы раскрыть темы отрывков. Например, если абзац посвящен новому открытию в области исследования рака, задайте себе такие вопросы, как: «Какую проблему он решает?» Каковы последствия этого нового открытия?

Делайте заметки во время чтения, чтобы раскрыть темы отрывков. Например, если абзац посвящен новому открытию в области исследования рака, задайте себе такие вопросы, как: «Какую проблему он решает?» Каковы последствия этого нового открытия?Секция письма и языка

Тест SAT по письму и языку оценивает способность тестируемого планировать и пересматривать ответы на различные отрывки. Оцениваемые навыки включают грамматику, словарный запас, структуру предложений и синтаксис.

Он измеряет способность учащихся использовать контекстные подсказки. Студенты с этими навыками с большей вероятностью преуспеют в колледже и в профессии бухгалтера. Бухгалтеры наиболее эффективно общаются с лицами, принимающими решения, используя эти важные навыки.

Типы вопросов

В тесте SAT представлены три типа письменных и языковых отрывков: Аргумент; повествовательная документальная литература; и информационный или пояснительный. Каждый вид отличается назначением и областью применения. На выполнение теста у испытуемых есть 35 минут. Прочитав четыре отрывка, кандидаты ответят на 11 вопросов каждый, всего 44.

Иногда вопросов нет. Рядом с определенными предложениями в отрывке появляется число, и это число соответствует набору ответов с несколькими вариантами ответов. Это называется «вопрос без стебля».

Тестируемые выбирают вариант ответа с несколькими вариантами ответов, отражающий наилучший вариант выделенной фразы отрывка.

Основные советы

- Читайте внимательно и критически: Выделите важные элементы и отметьте тестовое содержимое. Выявление ошибок в грамматике, употреблении и пунктуации. Изучите отрывки и вопросы, чтобы найти доказательства, подтверждающие утверждения автора, улучшить структуру предложения и выбор слов, а также выявить ошибки в грамматике, использовании и пунктуации.

- Понять смысл отрывка: Понять назначение каждого абзаца и уместность соответствующих предложений. Вычеркивайте лишние слова и исключайте неправильные варианты слов. Удалите текст, не относящийся к важной информации.

- Понять формат и тип вопроса: Для оценки чего был разработан вопрос? Оцените словарь отрывка для выраженных понятий. Каковы основные идеи и концепции отрывка? Какие тестовые вопросы являются вопросами без основы? Не забывайте оценивать отрывок, абзац или предложение целиком, когда рассматриваете отрывки из аргументативного, информационного/исследовательского текста и научно-популярного повествования.

Выявление ошибок в грамматике, употреблении и пунктуации. Изучите отрывки и вопросы, чтобы найти доказательства, подтверждающие утверждения автора, улучшить структуру предложения и выбор слов, а также выявить ошибки в грамматике, использовании и пунктуации.

Выявление ошибок в грамматике, употреблении и пунктуации. Изучите отрывки и вопросы, чтобы найти доказательства, подтверждающие утверждения автора, улучшить структуру предложения и выбор слов, а также выявить ошибки в грамматике, использовании и пунктуации.Математический раздел

Математический раздел охватывает различные математические навыки, включая алгебру, геометрию и анализ данных. В этом разделе проверяется способность решать математические задачи, а также понимать и применять математические концепции.

В этом разделе проверяется способность решать математические задачи, а также понимать и применять математические концепции.

Тест по математике — Калькулятор и Тест по математике — Без калькулятора Оба раздела охватывают три области содержания, называемые сердцем алгебры; Решение проблем и анализ данных; и Паспорт к высшей математике.

Раздел «Математика» разделен на две части: тест по математике — с калькулятором (70 минут) и тест по математике — без калькулятора (55 минут).

SAT Математические разделы и бухгалтерский учет

Знание общих математических понятий является ключом к получению хороших результатов на SAT. Знание финансов и бухгалтерского учета требует навыков критического мышления, решения проблем и интерпретации данных.

Бухгалтеры должны понимать и анализировать финансовую информацию, чтобы принимать обоснованные решения о распределении ресурсов. Они также определяют тенденции и отношения в данных для прогнозирования будущих финансовых результатов.

Типы вопросов

Математический тест SAT оценивает способности к арифметике, алгебре, геометрии и анализу данных/вероятности.

Арифметика включает работу с дробями, десятичными знаками и процентами, а также такие операции, как сложение, вычитание, умножение и деление.

Алгебра включает в себя решение уравнений и построение графиков линейных уравнений, а также понимание и применение алгебраических терминов, таких как наклон, точка пересечения по оси y и координаты x и y.

Геометрия включает в себя работу с основными формами, такими как круги, треугольники и прямоугольники. Тестируемые должны знать основные термины, такие как периметр, площадь и окружность.

Анализ данных/вероятностные вопросы рассчитывают вероятности и статистические данные, включая среднее значение, медиану, моду и диапазон.

Раздел включает в себя два основных типа вопросов: множественный выбор и ответ в виде сетки. Вопросы с несколькими вариантами ответов имеют четыре варианта ответа, и учащиеся должны выбрать один из них. За этими вопросами следуют четыре варианта ответа, каждый из которых соответствует букве (A, B, C или D).

За этими вопросами следуют четыре варианта ответа, каждый из которых соответствует букве (A, B, C или D).

Вопросы с ответами в виде сетки требуют, чтобы учащиеся вводили ответ в сетку на листе ответов, а не выбирали его из списка.

Основные советы

- Просмотрите справочную информацию раздела «Математика»: Получите преимущество в разделе математики SAT, ознакомившись с предоставленной справочной информацией. Потратьте время, чтобы понять это перед тестом. Просмотрите все математические темы, в которых вы не уверены. Сосредоточьтесь на вопросах, в которых вы слабее всего.

- Запомните различные форматы вопросов: Классифицируйте и просмотрите различные типы вопросов. Поймите, как подходить к каждому типу вопросов, и попрактикуйтесь в расчете типовых вопросов. Не забывайте практиковаться в выполнении тестовых разделов как с калькулятором, так и без калькулятора. Решите как можно больше задач, используя математические карточки.

- Избегайте ошибок по невнимательности: Получите высокий балл на тесте SAT по математике, зная, чего ожидать. Устраните возможности для ошибок, управляя временем тестирования. Правильно ответьте на максимально возможное количество вопросов. Заполните вопросы, которые вы знаете, и перепроверьте каждый ответ.

Как оценивается SAT?

Отчет о результатах SAT включает общий балл учащегося за SAT, а также каждый балл по отдельным разделам. Хорошего балла SAT достаточно, чтобы студент мог поступить в колледж по своему выбору.

Подсчитайте баллы, сложив количество правильных ответов в каждом разделе теста. Факторы, влияющие на окончательную оценку, включают количество правильных ответов на вопросы и способность учащегося пройти каждый тест в установленные сроки.

SAT оценивается по шкале от 400 до 1600, с дополнительными баллами по разделам Math и Evidence-Based Reading и Writing по шкале от 1 до 15. Существуют также перекрестные тесты, оцениваемые по шкале от 10 до 40 с процентилями для каждого раздела.

Чтобы рассчитать баллы по разделу «Чтение и письмо на основе фактических данных», умножьте баллы по каждому разделу на 10, а затем сложите их вместе. Чтобы рассчитать балл по математическому разделу, умножьте свой балл по математике на 20.

Служба образовательного тестирования (ETS) проводит каждый тест от имени Совета колледжей, сканируя каждый лист ответов, чтобы подсчитать количество вопросов, на которые даны правильные ответы. ETS оценивает и выпускает SAT в традиционном формате через десять дней после даты тестирования.

| Раздел | Подразделы | Диапазон очков | Средний балл |

|---|---|---|---|

Чтение и письмо, основанное на фактах | Чтение Письмо и язык | 200-800 | 533 |

Математика | Только математика | 200-800 | 528 |

NCES

| Тест | Диапазон очков |

|---|---|

Доказательный тест чтения | *Умножьте результаты тестов (от 10 до 40) на 10 |

Доказательный письменный тест | *Умножьте результаты тестов (от 10 до 40) на 10 |

CollegeBoard

*После подсчета баллов за каждый тест чтения и письма сложите два числа вместе.

| Тесты | Исходный результат | Оценка по шкале |

|---|---|---|

Анализ в науке | 1-35 | 10-40 |

Анализ в истории/общественных науках | 1-35 | 10-40 |

CollegeBoard

Подсчет | Исходный результат | Оценка по шкале |

|---|---|---|

Командование доказательств | 1-15 | 10-40 |

Слова в контексте | 1-15 | 10-40 |

Выражение идей | 1-15 | 10-40 |

Стандартные английские обозначения | 1-15 | 10-40 |

Сердце алгебры | 1-15 | 10-40 |

Решение проблем и анализ данных | 1-15 | 10-40 |

Паспорт высшей математики | 1-15 | 10-40 |

CollegeBoard

Что такое руководства по SAT для помощи в подготовке?

Тестируемые применяют множество методов при подготовке к SAT. Некоторые студенты выбирают курс подготовки к SAT, в то время как другие учатся самостоятельно или с платным репетитором. Существует множество бесплатных онлайн-ресурсов, которые готовят учащихся к SAT, таких как практические тесты и советы от предыдущих тестируемых.

Некоторые студенты выбирают курс подготовки к SAT, в то время как другие учатся самостоятельно или с платным репетитором. Существует множество бесплатных онлайн-ресурсов, которые готовят учащихся к SAT, таких как практические тесты и советы от предыдущих тестируемых.

Финансовые секции SAT не существуют, поэтому студенты, изучающие бухгалтерский учет, должны использовать ресурсы, которые улучшают математику и понимание прочитанного. Может быть полезно отработать стратегии сдачи теста, такие как тайм-менеджмент и выявление ключевой информации в вопросах.

Методы обучения

- Пройдите полноценный практический тест SAT: Практический тест, пройденный в условиях времени, может помочь вам определить области, в которых вы можете улучшить свои навыки. Вы можете приобрести подготовительную книгу, включающую полноценные тесты, например The Official SAT Study Guide. Или найдите полные тесты в Интернете, либо через курс подготовки к SAT, либо через поиск бесплатных ресурсов.

- Занятия с репетитором: Репетитор может помочь с конкретными темами, с которыми у вас возникли проблемы. Репетиторов часто можно найти в школе или в Интернете. Некоторые люди предпочитают учиться в группе, в то время как другие лучше учатся один на один. Вы даже можете автоматизировать процесс обучения с помощью онлайн-ресурсов, таких как Khan Academy.

- Начать подготовку к SAT заранее : Сначала пройдите практический тест, чтобы определить области, в которых вам нужна помощь. Подумайте о том, чтобы инвестировать в репетитора, подготовительные курсы или другие доступные ресурсы, которые можно найти в книжных магазинах или в Интернете. Например, Академия Хана может помочь с математикой и естественными науками. Составьте и поддерживайте расписание занятий, чтобы убедиться, что вы готовы ко дню экзамена.

Ресурсы

- Таймер для помидоров : Техника Помидора позволяет максимально увеличить время изучения SAT. Установите таймер на 25 минут, эффективно работайте в течение этого периода, а затем сделайте пятиминутный перерыв. Чтобы следить за временем, найдите традиционный таймер, установите приложение для смартфона или попробуйте Tomato Timer — бесплатный онлайн-таймер.

- Практический тест Академии Кана : Подготовьтесь к SAT с помощью Официальной практики SAT, совершенно бесплатного ресурса, предлагаемого Академией Хана. Исследования показывают, что учащиеся, которые используют официальную практику SAT в течение шести или более часов и следуют хотя бы одному передовому опыту, набирают на 39 баллов больше, чем те, кто этого не делает.

- Флэш-карты для изучения Brainscape : Флэш-карты Brainscape эффективны, поскольку учащиеся могут создавать собственные наборы карточек, чтобы помочь вспомнить содержание теста SAT. Студенты могут даже делиться колодами с другими пользователями. Инструмент организует учебные материалы на основе личных целей. Например, студенты, изучающие бухгалтерский учет, могут создавать карточки для дальнейшего развития математических навыков.

Установите таймер на 25 минут, эффективно работайте в течение этого периода, а затем сделайте пятиминутный перерыв. Чтобы следить за временем, найдите традиционный таймер, установите приложение для смартфона или попробуйте Tomato Timer — бесплатный онлайн-таймер.

Установите таймер на 25 минут, эффективно работайте в течение этого периода, а затем сделайте пятиминутный перерыв. Чтобы следить за временем, найдите традиционный таймер, установите приложение для смартфона или попробуйте Tomato Timer — бесплатный онлайн-таймер. Например, студенты, изучающие бухгалтерский учет, могут создавать карточки для дальнейшего развития математических навыков.

Например, студенты, изучающие бухгалтерский учет, могут создавать карточки для дальнейшего развития математических навыков.Как зарегистрироваться на SAT?

Чтобы зарегистрироваться на экзамен SAT, студенты должны создать учетную запись на веб-сайте College Board и предоставить свою личную информацию, включая имя, адрес, адрес электронной почты, номер телефона и дату рождения. Они также должны выбрать дату и место тестирования.

Стоимость сдачи SAT составляет 60 долларов США, а плата за позднюю регистрацию — 30 долларов США. Ваши первые четыре теста SAT на выходных бесплатны. После этого отправка оценок стоит 12 долларов за школу. Срок действия этой бесплатной услуги истекает через девять дней после сдачи экзамена.

Посетите веб-сайт Совета колледжей, чтобы узнать, сколько стоит перенести или отменить ранее запланированный экзамен. Освобождение от платы доступно для студентов, проживающих в США и на территории США. Граждане США, проживающие за границей, также могут подать заявку.

Центры тестирования проводят экзамен SAT внутри страны и за рубежом. Студенты могут зарегистрироваться и найти ближайший к ним центр тестирования на веб-сайте College Board.

Чтобы запросить приспособления для лиц с ограниченными возможностями для сдачи SAT, обратитесь в Службу обслуживания студентов-инвалидов (SSD) Совета колледжей по адресу [email protected] или (609).) 771-7137.

Зарегистрируйтесь для сдачи экзамена SAT не позднее, чем за 29 дней до желаемой даты тестирования. После того, как вы сдадите экзамен и получите свой балл, подайте заявление в школу по вашему выбору.

Часто задаваемые вопросы о том, что взять с собой на SAT и что ожидать после

Что следует приносить (и не приносить) на SAT?

Следите за закрытием тестового центра за дни и часы до экзамена. Проверьте непосредственно в центре тестирования, в том числе на веб-сайте, утром в день теста. Если вы не знаете, как добраться до назначенного экзаменационного центра, посетите Карты Google, чтобы подготовить маршруты заранее.

При подготовке к экзамену SAT не забудьте распечатать последний входной билет. Подумайте об упаковке:

- приемлемое удостоверение личности с фотографией

- два карандаша № 2 с ластиком

- одобренный калькулятор (используйте его только во время «калькуляторной» части теста по математике)

- маска для лица

- персональный напиток

- закуски

- дополнительные батареи

- рюкзак или сумка для этих предметов.

Вы можете сдавать SAT столько раз, сколько пожелаете, в зависимости от доступности центра тестирования. Нет периода ожидания для пересдачи SAT.

Как вы отправляете результаты SAT в школы? В большинстве колледжей и университетов при подаче заявления требуются баллы SAT. Если вы планируете сдавать SAT, изучите требования к поступающим в будущие колледжи. Убедитесь, что вы знаете, какие баллы требуют эти школы.

Через год после сдачи экзамена SAT College Board архивирует старые результаты и ответы на тесты SAT. Вы (или колледжи, университеты и стипендиальные программы по вашему выбору) можете запросить более ранние оценки. Официальные отчеты об оценках, отправленные в колледжи через пять или более лет после даты тестирования, будут содержать сообщение, объясняющее, что датированные оценки могут неточно предсказать успеваемость в колледже. Студенты могут аннулировать баллы, войдя в учетную запись College Board.

Проверено:

Лонни Вудс III является администратором по делам студентов, профессором и консультантом по профессиональному развитию, чья работа и исследования изучают карьерные компетенции студентов, заинтересованных в творческой карьере, или тех, кто изучает специальности, связанные с искусством, в колледже.

У него более 10 лет опыта работы в сфере образования с профессиональным опытом работы в различных учреждениях, включая Институт Пратта, Колледж искусств Мэрилендского института, Бруклинскую музыкальную академию, Нью-Йоркский университет, Университет Джорджа Вашингтона и Музей американского искусства Уитни.