Проводки по бухгалтерскому учету онлайн

В рубрике «проводки по бухучету» вы найдете подробное описание всех хозяйственных операций основанных на конкретных примерах для 2019 года. Каждая статья содержит теоретическую (законы) и практическую часть (примеры проводок).

Большая часть материала содержит в себе указания по отражению данных операций в программе 1С 8.3 (Бухгалтерия).

Начать изучение создания проводок и введению операций по бухгалтерскому учету можно в статье Бухгалтерские проводки для начинающих.

Смотрите также самоучитель по 1С Бухгалтерия 8.3:

Товары

Товарно материальные ценности есть у каждого предприятия, которое ведет хозяйственную деятельность. Ниже представлен список большинства бухгалтерских проводок по товарам:

- Учет товаров в бухучете: проводки, примеры, законы

- Переоценка товаров в бухгалтерских проводках

- Перемещения товаров по складам: проводки, правила, примеры

- Перепродажа товара между комиссионером и комитентом в бухучете

- Отражение товаров на хранении в бухгалтерских проводках

- Бухгалтерские проводки по передаче товара безвозмездно

- Бухгалтерские счета и проводки по оплате товаров и услуг

- Бухгалтерский учет товаров в пути

- Комиссионный товар: отношения комитента и комисионера

- Проведение инвентаризации: приходование излишков и списание недостач

- Как происходит отгрузка товара в проводках бухучета на примере

- Проводки по приобретению товаров и услуг

- Проводки по реализации товаров и услуг

- Возврат товара поставщику: причины, таблицы проводок, примеры

- Проводки по оприходованию товара на склад

- Как отразить в бухучете возврат товара от покупателя

- Списание товара при недостаче или порчи в бухгалтерских проводках

- Проводки по доп.

расходам на доставку товара

расходам на доставку товара

расходам на доставку товара

расходам на доставку товараМатериалы

- Проводки по материалам (счет 10)

- Канцтовары в бухучете — проводки, счет учета, примеры

- Проводки по возвратной тары

- Проводки бухучета по спецодежде

- Транспортно-заготовительные затраты в бухучете

- Проводки для отражения излишков материалов бух. проводках

- Проводки по возврату материалов

- Инвентаризация материалов: бухгалтерские проводки

- Бухгалтерские проводки по операциям с давальческим сырьём

- Типовые проводки при недостаче материалов

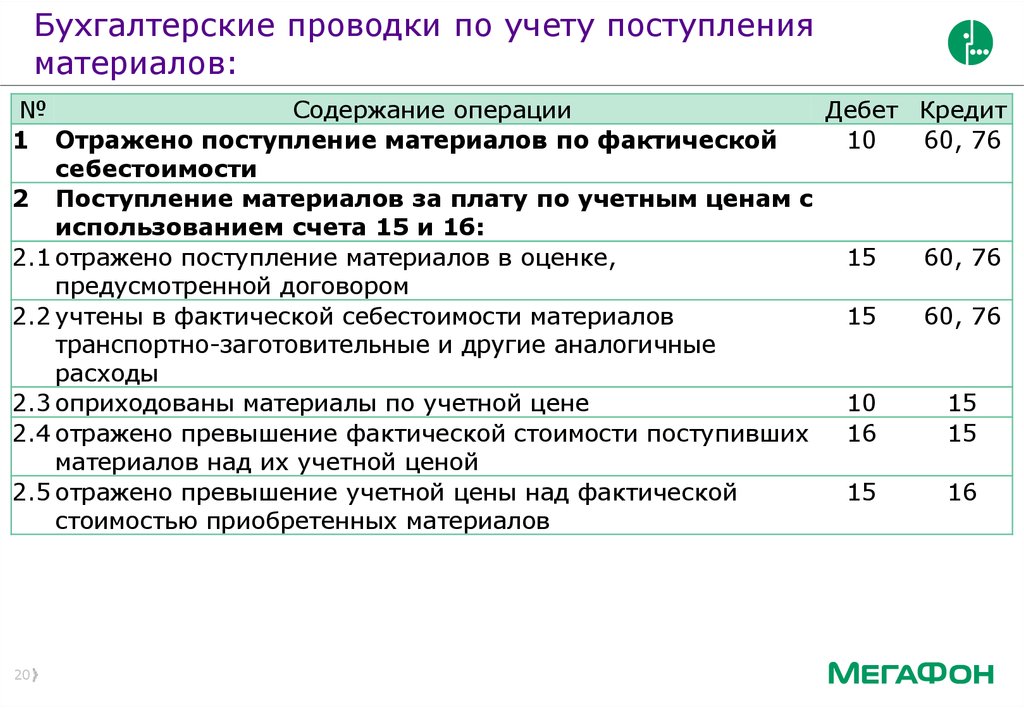

- Приобретение материалов у поставщика — бухгалтерские проводки

- Проводки реализации материалов по предоплате и после оплаты

- Проводки: поступление материалов на склад

- Бухгалтерские проводки онлайн по списанию материалов в производство, порче, продаже

Нематериальные активы

- Что такое НМА: примеры, проводки, операции

- Реализация НМА: проводки, примеры, налоги

- Проводки бухучета по покупка и поступлении НМА

- Учет амортизации НМА: примеры, проводки, законодательство

- Списание НМА: реализация, ликвидация, передача

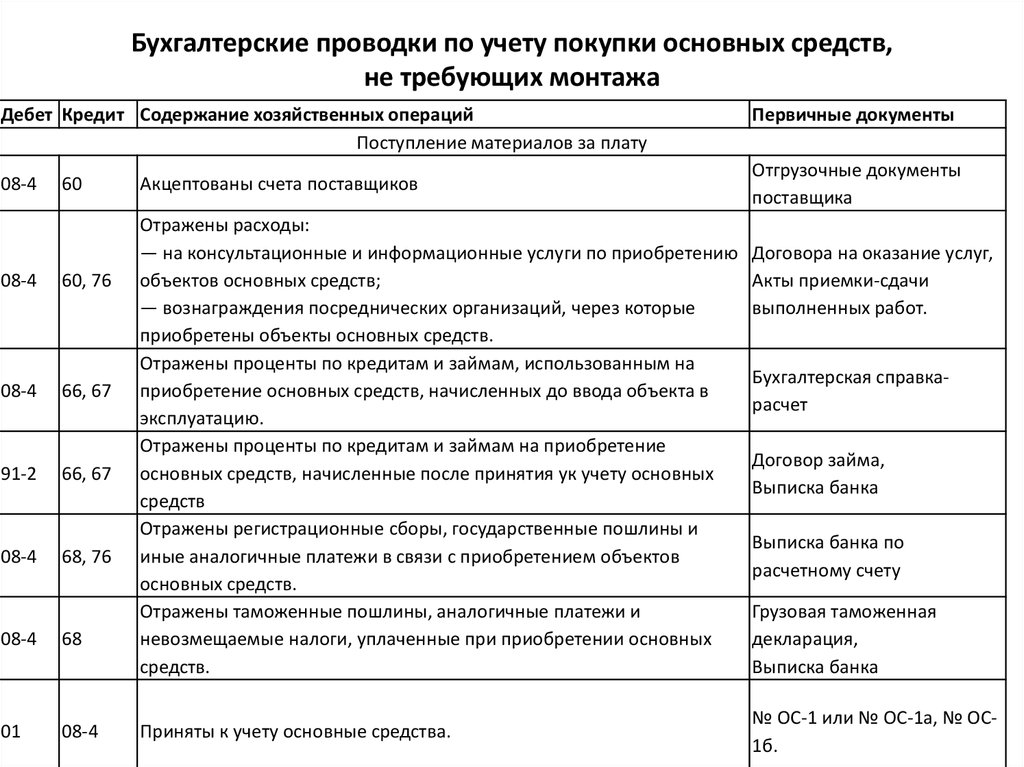

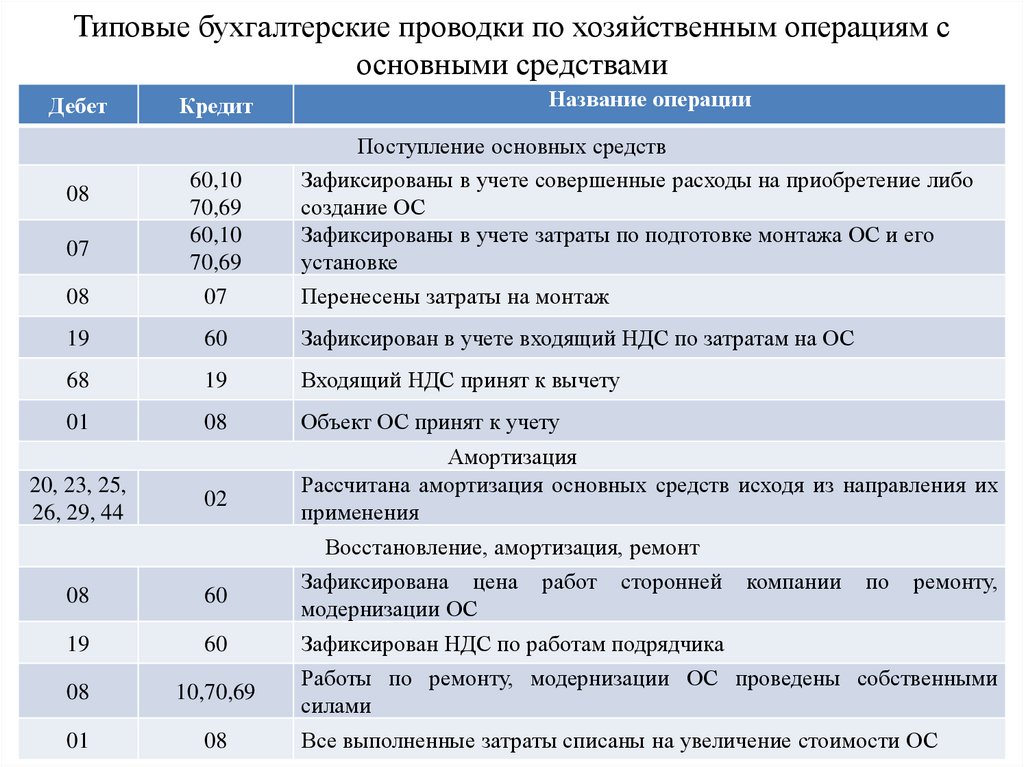

Основные средства

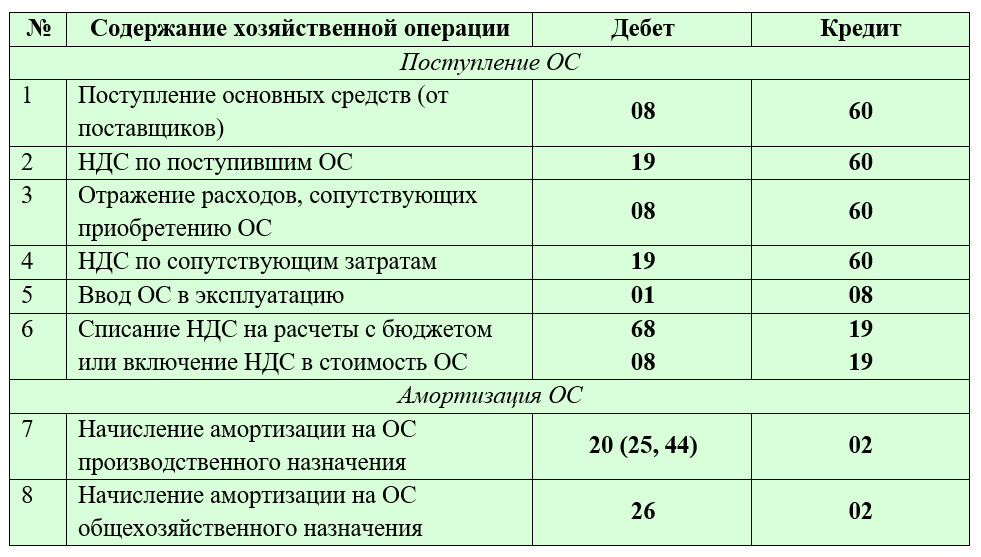

- Бухгалтерские проводки по основным средствам

- Ликвидация основных средств: проводки, полный износ

- Основные бухгалтреские проводки по продаже основных средств

- Переоценка основных средств в бухгалтерском учете

- Проводки по ремонту и модернизации ОС

- Проводки бухучета по ОС в бюджетных организациях

- Проводки бухучета по переоценке основных средств

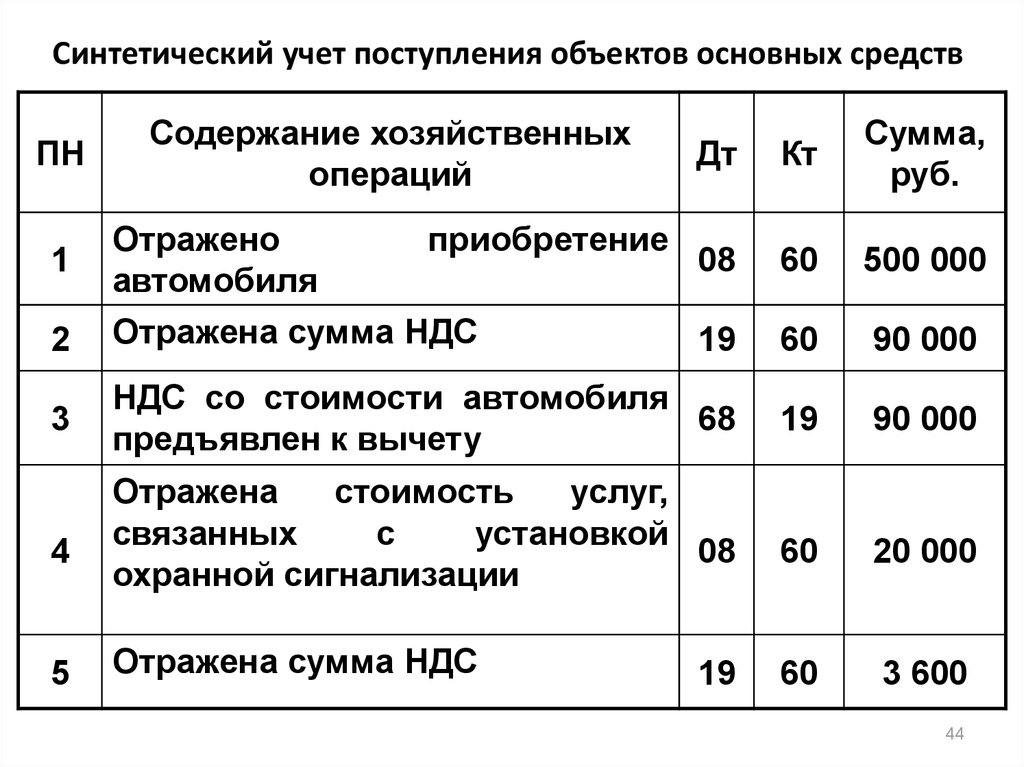

- Проводки бухучета по приобретению основного средства

- Бухгалтерские проводки по передаче основных средств

- Типовые бухгалтерские проводки по операциям списания основных средств

- Проводки бухучета по амортизации основных средств

- Бухгалтерские проводки при поступлении ОС

- Аренда и лизинг основных средств в бухгалтерском учете

Операции по аренде

- Субаренда: проводки в бухгалтерском учете, примеры, законы

- Начисление арендной платы в бухучете

- Безвозмездная аренда в бухучете

- Аренда земельного участка в бухучете

- Оплата офиса или другого нежилого помещения

- Аренда офисов для предприятий в бухгалтерии

- Аренда автомобиля у физического лица в бухгалтерии

- Аренда имущества: проводки, примеры, законы

- Аренда транспортного средства в бухучете

- Аренде муниципального имущества в бухгалтерском учете

- Аренда помещений в бухгалтерском учете

Расчеты с покупателями и поставщиками

- Векселя в бухгалтерских проводках по взаиморасчетам

- Проводки по 60 счету

- Проводки по агентскому договору — как ведут учет принципал и агент

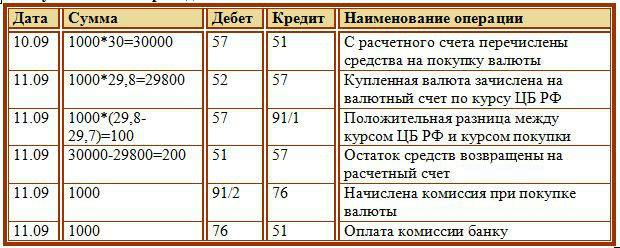

- Отражаем эквайринг в бухгалтерских проводках

- Типовые бухгалтерские проводки для отражения комиссии банка

- Безнадежная дебиторская задолженность в бухгалтерских проводках

- Договор комиссии в бухучете с точки зрения комиссионера

- Дебиторская задолженность в бухгалтерском учете

- Проводки по переуступке долга между юридическими лицами

- Основные бухгалтерские проводки по 62 счету

- Корректировка поступления в бухгалтерском учете

- Корректировка реализации в текущем и прошлом периоде в бухгалтерском учете

- Проводки по кредиторской задолженности

- Как сделать проводки по бухучету при возврате средств покупателю или поставщику

- Проводки по агентскому договору у принципала

- Договор цессии — проводки, примеры, законы

- Комиссионная торговля с точки зрения комитента: как составлять бухгалтерские проводки и законодательство

- Проводки по корректировкам долга: взаимозачет, перенос и списание задолженности

- Проводки по сомнительным долгам

- Бухгалтерские проводки по авансам от покупателей

- Задолженности покупателей и поставщиков в бухгалтерском учете

Заработная плата и другие пособия

- Пособия сотрудником — как начислять и типовые проводки

- Исполнительные листы: начисление, выплаты, проводки

- Проводки по отпускам

- Проводки по начислению и выплате материальной помощи работнику

- Командировочные расходы сотрудника в бухучете

- Проводки по подаркам сотрудникам

- Отражение оплаты и начисления премий в учете

- Бухгалтерские проводки по заработной плате

- Начисление и выплата отпуска на примере

- Компенсации за неиспользованный отпуск — как рассчитать и отразить?

- Выплата отпускных работнику

- Резервы отпусков — примеры проводок в бухгалтерском учете

- Больничные листы с точки зрения бухгалтерии

- Финансовая помощь сотруднику

- Отпуск по беременности и родам — выплаты и проводки в бухучете

- Компенсации за задержку заработной платы: расчет и проводки

- Алименты в бухгалтерском учете

- Проводки по уплате зарплаты на карточку сотрудника

- Начисление зарплаты работнику в бухучете

- Выплата заработной платы с точки зрения бухгалтерии

- Проводки по депонированию ЗП

- Возврат заработной платы по бухгалтерскому учету

- Удержания из заработной платы в бухгалтерском учете

Кредиты и займы

- Погашение займа в бухгалтерском учете

- Уплата процентов по кредиту в бухучете

- Погашению кредита в бухучете

- Какие бывают кредиты, проводки, примеры

- Аккредитив — что это такое, таблица бухгалтреских проводок

- Что такое вексель? Отражаем в бухучете

- Краткосрочные и долгосрочные займы

- Проводки по возврату займа

- Отражение вкладов в бухгалтерском учете

- Отражаем займы организации для своего сотрудника — составление проводок бухгалтерии

- Факторинг: примеры, проводки

- Начислению процентов по выданным займам

- Начисление процентов по полученным займам

- Займы между организациями

- Получение займа от организации

- Выдача займа юридическому или физическому лицу

- Типовые бухгалтерские проводки по займам

- Займы от учредителя/учредителю проводки

- Особенности беспроцентного займа между предприятиями

- Как отражаются депозиты в бухгалтерском учете

Начисление и уплата налогов

- Проводки по начислению и уплате налогов

- Проводки по начислению и оплате во внебюджетные фонды

- Принимаем налог к уменьшению по УСН

- Бухгалтерские проводки по госпошлинам

- ЕСН: проводки, кто и сколько платит

- Основные проводки по НДС

- Бухгалтерские проводки по начислению НДС

- Тарифы и проводки по страховым взносам

- Налог на доходы физических лиц: как и кто платит, проводки

- Уплата налогов — как отразить в бухгалтерских проводках

- Проводки по земельному налогу в бухгалтерском учете

- ОНА и ОНО: о чем это?

- Налог с транспорта и его составные

- Особенности налога на прибыль: кто и за что платит, проводки

- Имущественный налог предприятия: расчет и проводки

- Проводки НДС при работе с экспортом

- Пени по налогам — проводки, примеры

- Проводки по налоговому убытку

- Отражение в проводках минимального налога

- НДС к вычету: проводки, условия

- Проводки бухучета по переплате налога и его возврат

- Проводки по НДС по реализации

- Проводки по списанию НДС

- Что такое ЕНВД: расчет, проводки, законодательство, примеры

- НДС с авансов: проводки, примеры, закон

- Проводки бухучета по оплате НДС

- Налоги по УСН: особенности, проводки, регламент, отчетность

- Проводки по возмещению НДС из бюджета

- Проводки бухучета по восстановлению НДС

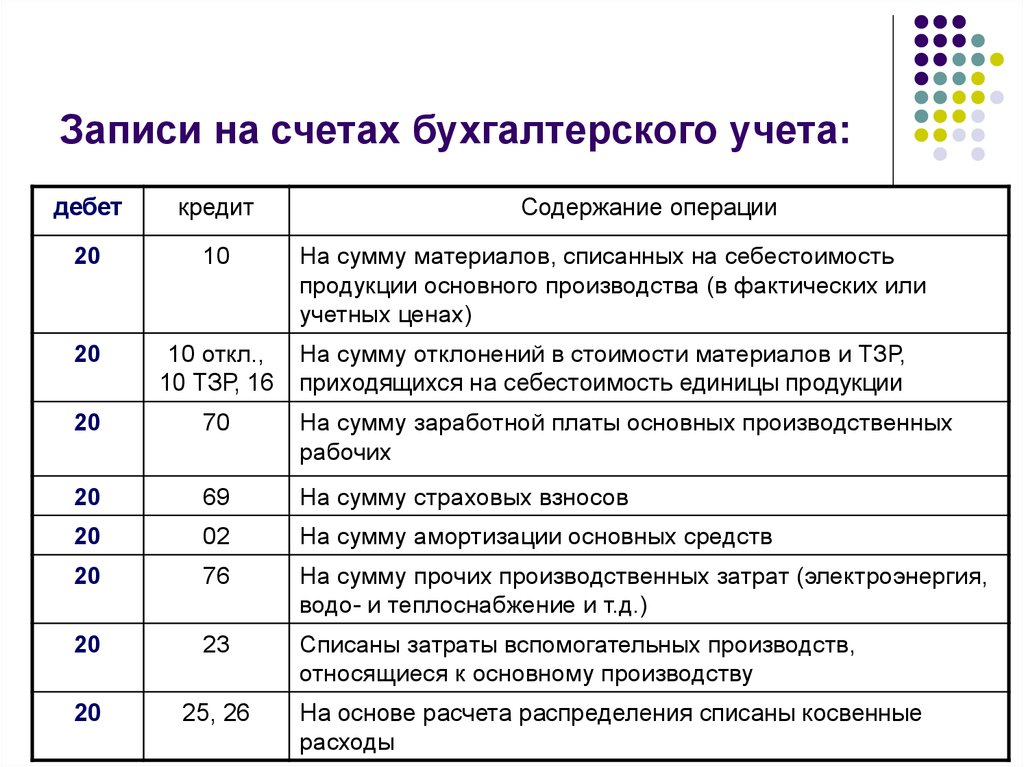

Производство

- Основные бухгалтерские проводки по производству

- Проводки бухучета по общепроизводственным затратам

- Проводки бухучета по отходам производства

- Учет затрат по методу директ-костинг: проводки, примеры, нюансы

- Проводки бухучета по реализации готовой продукции

- Учет готовой продукции: проводки, примеры, нюансы

- Проводки по себестоимости продукции в бухучете

- Проводки бухучета по основному производство

- Проводки бухучета по вспомогательному производству

- Учет затратам на производство в проводках

- Проводки по производственному браку

- Проводки по бухгалтерского учета в незавершенном производстве

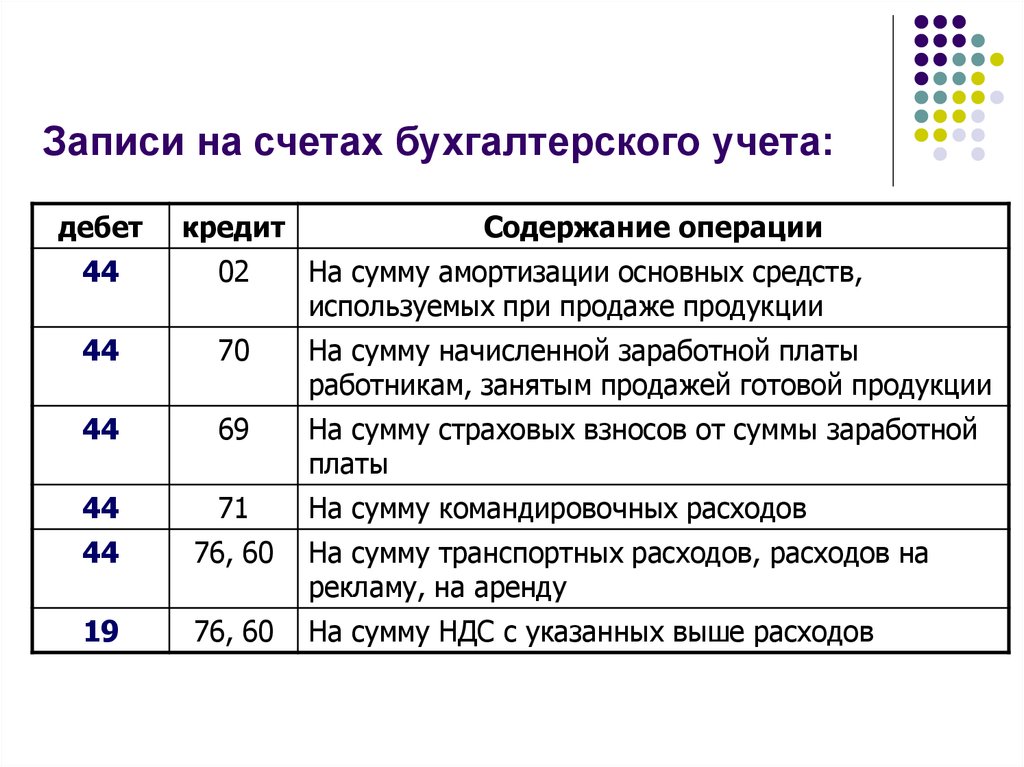

Другие бухгалтерские проводки

- Проводки бюджетного бухгалтерского учета с примерами основных операций

- Проводки по субсидиям

- Проводки в розничной торговле

- Бухгалтерские проводки казенного учреждения

- Бухгалтерские проводки по денежным средствам на расчетном (банковском) счету

- Проводки по страховым премиям

- Бухгалтерские проводки некоммерческой организации (НКО)

- Пожертвования с точки зрения бухгалтерского учета — проводки и законы

- Корректировочные проводки

- Проводки по членским взносам в СРО и другие организации

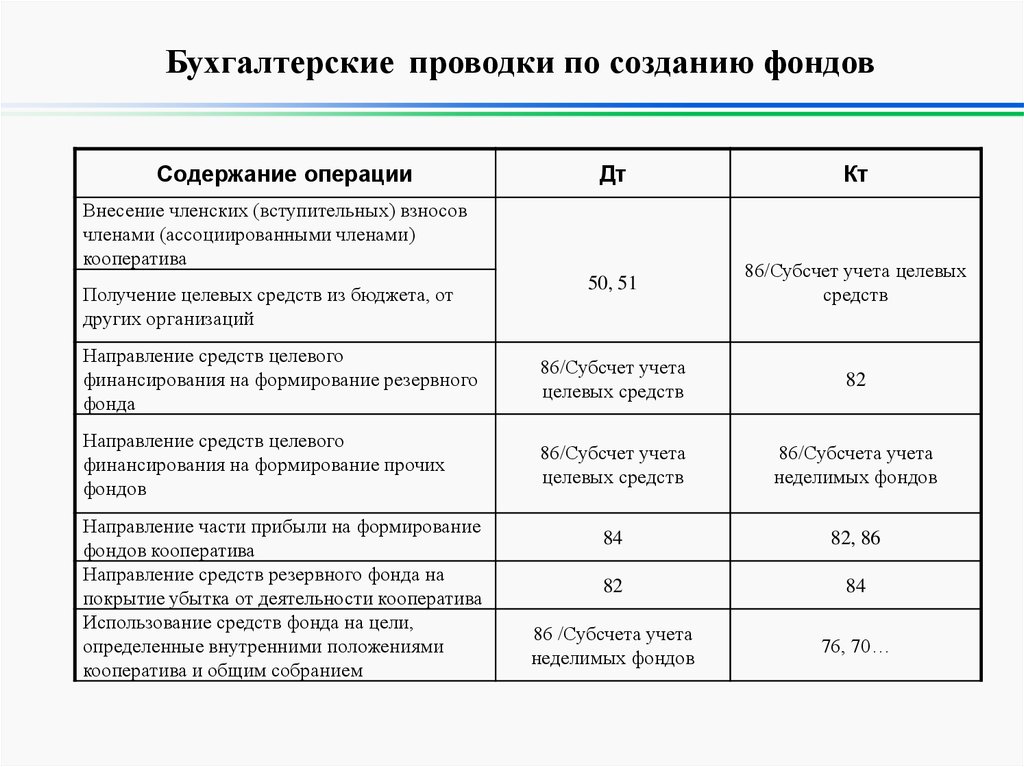

- Проводки по взносам в уставной капитал: на расчетный счет, в виде ОС и НМА

- Дивиденды — начисление и выплата в бухгалтерском учете

- Проводки по авансовым отчетам сотрудников

Проводки по бухучету — примеры и таблицы (2019)

Показать ещё

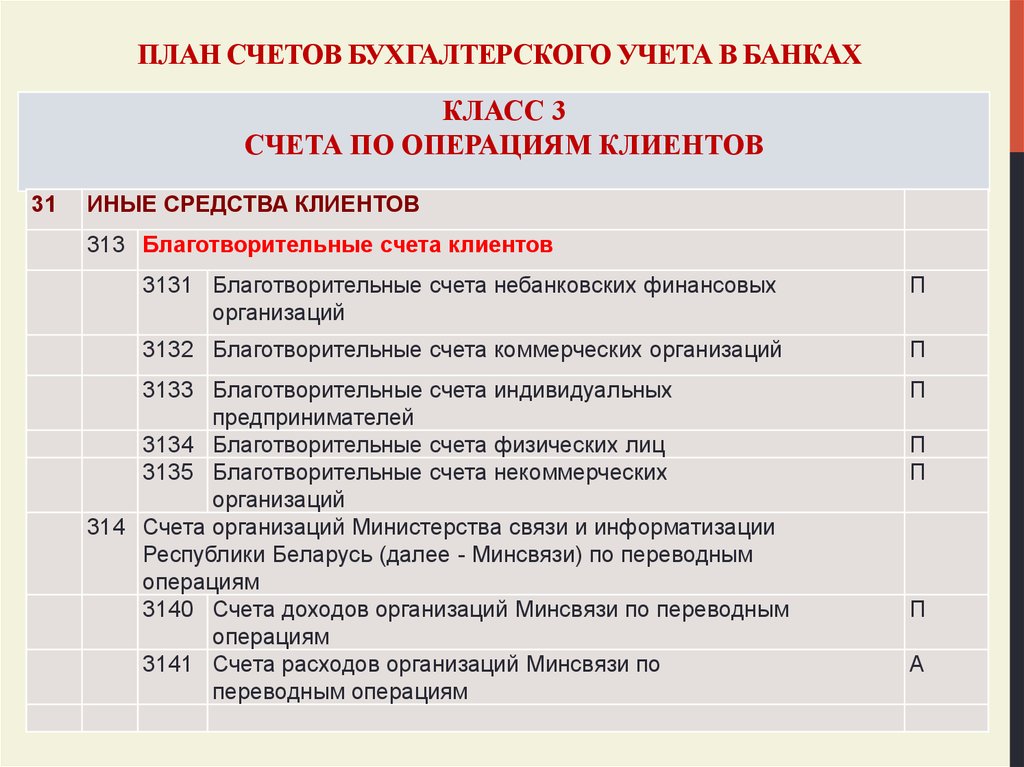

Проводки по бухгалтерскому учету в коммерческом банке

Используй поиск, чтобы найти научные материалы и собрать список литературы

База статей справочника включает в себя статьи написанные экспертами Автор24, статьи из научных журналов и примеры студенческих работ из различных вузов страны

Содержание статьи

1. Бухгалтерский учет и проводки

Бухгалтерский учет и проводки

2. Бухгалтерские проводки коммерческих банковских структур

Бухгалтерский учет и проводки

Определение 1

Бухгалтерский учет в банковской структуре – это процесс формирования систематизированных данных о всех объектах учёта согласно требованиям, которые устанавливаются действующими нормативно-правовыми актами, и формирование на их базе финансовой отчетности.

Согласно требованиям действующих нормативно-правовых актов все банковские структуры обязаны вести финансовый учет.

Положение о плане счетов для банковских структур и порядке его использования утверждено Положением Банка России № 579, при этом проводки банковской структуры в значительной мере отличаются от проводок прочих организаций и экономических субъектов.

Определение 2

Бухгалтерская проводка (также называемая бухгалтерской записью) — это запись на бумажном или электронном носителе о движении объектов бухгалтерского учета и изменении их состояния.

Как правило, классическая бухгалтерская проводка включает в себя описание дебетуемого и кредитуемого объекта учёта, а также числовых характеристик изменения, например, количества (натуральное выражение) и стоимости (денежное выражение).

Бухгалтерскую проводку также можно представить, как один из методов регистрации хозяйственных операций на двух различных, но при этом экономически тесно взаимосвязанных счетах бухгалтерского учёта в обязательном порядке в тождественных величинах.

Замечание 1

Стоит отметить, что бухгалтерская проводка может быть сформирована только на основании первичной документации.

Для формирования такой проводки необходимо реализовать следующие процедуры:

- установить экономическое содержание объекта учета;

- признать объект учета;

- в заключение технически отразить объект учета по дебету одного и по кредиту другого бухгалтерского счета.

На сегодняшний день в бухгалтерской учет существуют два вида проводок:

- простые проводки. Простыми называются проводки, в рамках которых затрагиваются только два счета;

- сложные проводки. Сложными называются проводки, в рамках которых затрагиваются более двух счетов бухгалтерского учета. Примером сложной проводки можно назвать ситуацию, когда дебетуется один счет и в то же время кредитуется несколько счетов, при этом сумма всех кредитуемых счетов строго равна сумме дебетуемого счета.

Бухгалтерские проводки коммерческих банковских структур

Бухгалтерские проводки коммерческих банковских структур достаточно многообразны. Рассмотрим наиболее распространенные из них.

- Дебет 20202 «Касса кредитных организации» (актив) Кредит 40702 «Коммерческие организации» (пассив) – отражена передача в кассу банковской структуры наличных денежных средств для зачисления на некоторый расчетный счет конкретного клиента;

- Дебет 91207 «Бланки» (актив) Кредит 99999 «Счет для корреспонденции с активными счетами при двойной записи» (пассив) – отражена передача в кассу банковской структуры чековых книжек и бланков;

- Дебет 99999 «Счет для корреспонденции с активными счетами при двойной записи» (пассив) Дебет 91207 «Бланки» (актив) – отражена выдача из кассы банковской структуры чековых книжек и бланков;

- Дебет 40702 «Коммерческие организации» (пассив)Дебет 20202 «Касса кредитных организации» (актив) – отражено списание денежных средств с расчетного счета клиента для выдачи ему наличных денежных средств из кассы коммерческой банковской структуры;

- Дебет 20202 «Касса кредитных организации» (актив) Кредит 20209 «Денежные средства в пути» (актив) – отражено получение в кассу коммерческой банковской структуры наличных денежных средств из расчетно-кассового центра;

- Дебет 20209 «Денежные средства в пути» (актив) Кредит 30102 «Корреспондентские счета кредитных организаций» (актив) – отражено получение коммерческой банковской структурой выписки из РКЦ о снятии наличного денежного подкрепления с корреспондентского счета финансового учреждения;

- Дебет 20209 «Денежные средства в пути» (актив) Кредит 20202 «Касса кредитных организации» (актив) – отражена выдача из кассы коммерческой банковской структуры наличных денежных средств для их передачи в расчетно-кассовый центр;

- Дебет 30102 «Корреспондентские счета кредитных организаций» (актив) Кредит 20209 «Денежные средства в пути» (актив) – отражено получение коммерческой банковской структурой выписки из РКЦ о зачислении суммы наличных денежных средств, которые были инкассированы;

- Дебет 20209 «Денежные средства в пути» (актив) Кредит 20202 «Касса кредитных организации» (актив) – отражена передача наличных денежных средств из кассы коммерческой банковской структуры для подкрепления кассы филиала;

- Дебет 30302 «Расчеты с филиалами, расположенными в Российской Федерации» (актив) Кредит 20209 «Денежные средства в пути» (актив) – отражено списание наличных денежных средств с корреспондентского субсчета филиала списаны денежные средства взамен наличных денежных средств, которые были ему преданы;

- Дебет 20202 «Касса кредитных организации» (актив) Кредит 30302 «Расчеты с филиалами, расположенными в Российской Федерации» (актив) – отражено получение наличных денежных средств из кассы коммерческой банковской структуры;

- Дебет 20208 «Денежные средства в банкоматах» (актив) 20202 «Касса кредитных организации» (актив) – отражена выдача неалчных денежных средств из кассы коммерческой банковской структуры в банкоматы финансового учреждения;

- Дебет 409026 «Инкассированная денежная выручка» (пассив) 47422 «Обязательства по прочим операциям» (пассив) – отражено поступление инкассированных наличных денежных средств в кассу пересчета коммерческой банковской структуры.

Как видно из перечисленных бухгалтерских проводок, счета в финансовых учреждений отличаются от счетов учета коммерческих организаций: разная нумерация хозяйственных операций, в т. ч. количество знаков. Хозяйственные операции в банковских структурах отражаются непосредственно день в день, что означает полный запрет на проведение проводок за прошлый период.

Сообщество экспертов Автор24

Автор этой статьи Дата последнего обновления статьи: 05.09.2022

Выполнение любых типов работ по банковскому делу

Отчет по практике по банковскому делу Курсовая работа на тему проект по управлению дебиторской задолженности Доклад на тему операции банка Курсовая работа на тему активные операции банка Дипломная работа на тему операции коммерческого банка Презентация на тему операции банка Курсовые на тему пассивные операции банков Реферат на тему операции банка Реферат на тему международные банки

Подбор готовых материалов по теме

Дипломные работы Курсовые работы Выпускные квалификационные работы Рефераты Сочинения Доклады Эссе Отчеты по практике Решения задач Контрольные работы

Типы хозяйственных операций в бухгалтерском учете: проводки, примеры

Деятельность хозяйствующего субъекта состоит из определенных последовательных событий, которые оказывают влияние на формирование итогового материального результата работы. Рассмотрим в статье типы хозяйственных операций в бухгалтерском учете, их отражение на счетах в проводках.

Рассмотрим в статье типы хозяйственных операций в бухгалтерском учете, их отражение на счетах в проводках.

Общие понятия хозяйственных операций

Хозяйственная операция заключается в определенном действии, отражающем данные о расчетах, изменениях состава собственных средств, источниках их формирования. На ее основании бухгалтером составляется проводка. Операция признается совершенной только при наличии подтверждающих документов.

Каждое хозяйственное действие изменят либо размер имущества, либо величину и состав источников его формирования, либо два показателя одновременно. Их уменьшение или увеличение одинаково влияет на итоговую сумму актива и пассива баланса.

Основные этапы работы организации

В ходе деятельности предприятия можно выделить 3 процесса, которые учитываются отдельными операциями: (нажмите для раскрытия)

- Снабжение — учитывается поступление ТМЦ от сторонних компаний, погашение транспортных и заготовительных расходов.

- Производство — ТМЦ отпускаются в производство, начисляется зарплата, налоги.

- Реализация — фиксируется полученная выручка от продажи товаров (оказания услуг) контрагентам, списание соответствующих издержек, определяется прибыль.

Средства организации постоянно участвуют в производственном процессе. Для определения их величины и экономического анализа на конкретную дату бухгалтером составляется баланс. Он включает систему параметров, которые квалифицируют финансовый статус компании, состояние и размер ее активов и источников в одинаковом денежном эквиваленте. Читайте также статью: → «Бухгалтерский баланс: бланк, заполнение».

Итоги актива (средства в обороте и внеоборотные) и пассива (капитал, резервы, обязательства) именуются валютой баланса.

Типы бухгалтерских операций

В зависимости от взаимодействия активов и источников выделяют 4 типа операций.

- Активные — влияют на состав средств, т. е. на актив баланса, не затрагивая итоги. К ним относятся действия по использованию ТМЦ, ликвидации задолженности дебиторов, поступлению денег с банковского счета в кассу, выдаче денег под отчет и т. д.

на актив баланса, не затрагивая итоги. К ним относятся действия по использованию ТМЦ, ликвидации задолженности дебиторов, поступлению денег с банковского счета в кассу, выдаче денег под отчет и т. д.

на актив баланса, не затрагивая итоги. К ним относятся действия по использованию ТМЦ, ликвидации задолженности дебиторов, поступлению денег с банковского счета в кассу, выдаче денег под отчет и т. д.Первый вид изменений отражается формулой:

А + ΔИ – ΔИ = П, где

А — актив баланса;

П — пассив;

ΔИ — изменение в имуществе вследствие хозяйственного действия.

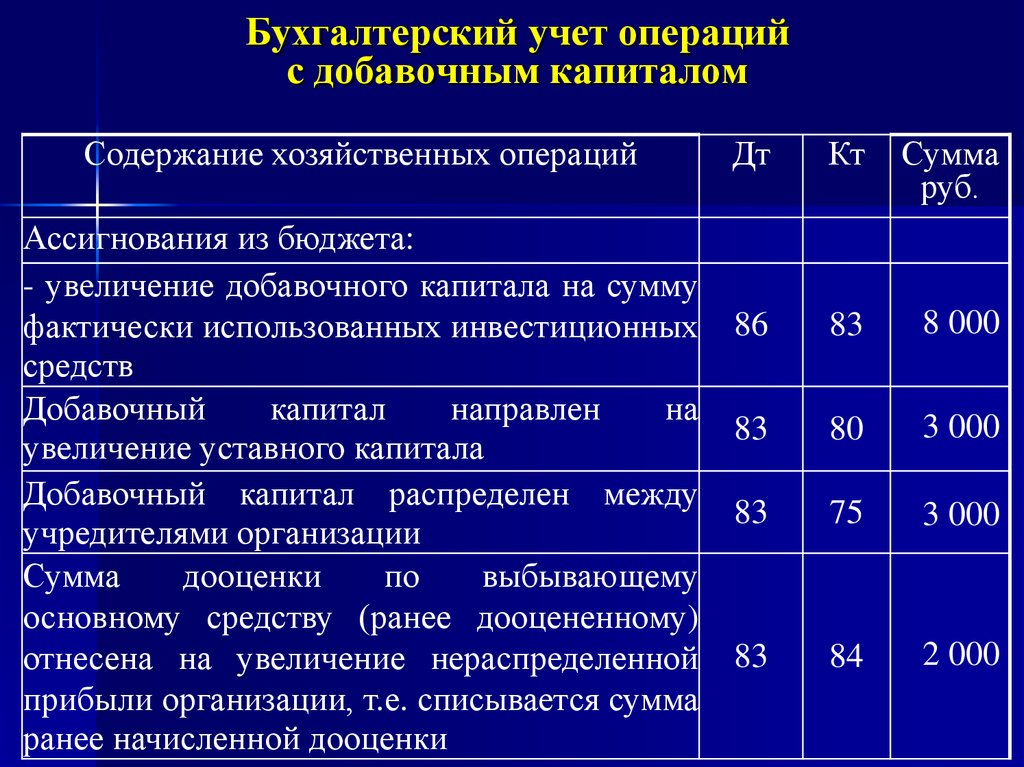

- Пассивные операции влияют на источники образования активов, т. е. на пассив баланса. Итог постоянен. К таким операциям относятся: удержания из заработка, формирование резервов или начисление дивидендов из прибыли к распределению, пополнение уставного фонда из средств добавочного и т. д.

Данный тип операций можно отразить так:

А = П + ΔИ – ΔИ.

- Активно-пассивные увеличивающие — увеличивают актив, пассив и валюту на идентичную сумму. К ним относятся: погашение долга по вкладам в уставный фонд, начисление износа основных средств, авансы покупателей, получение заемных средств и т. д.

д.

д.Этот вид операций выглядит так:

А + ΔИ = П + ΔИ.

- Активно-пассивные уменьшающие — уменьшают актив, пассив и итог баланса на одинаковую величину. Это выплата заработка, оплата задолженности кредиторам.

А — ΔИ = П — ΔИ.

Пример 1. Операция 4-го типа

На основании платежек и выписок банка поставщику перечислено 214 тыс. р. за полученные материалы. Итогом операции будет изменение в двух статьях: в активе уменьшится сч. 51 на 214 тыс. р., в пассиве уменьшится сч. 62 на 214 тыс. р. Итоги актива и пассива изменились на равную сумму. Тождество баланса сохранилось.

Рассмотрение четырех видов хозяйственных операций привело к следующим выводам:

- Каждый факт деятельности отражается минимум в двух статьях баланса;

- Изменения в активе (типы 1, 2) не меняют валюту документа;

- Изменения актива и пассива (типы 3, 4) меняют валюту на тождественную сумму;

- Любые операции сохраняют равенство итогов баланса.

Таблица. Примеры проводок по типам операций.

Примеры проводок по типам операций.

| Содержание | Дебет | отклонение | Кредит | отклонение |

| Тип 1. | ||||

| Передано сырье в производство | 20 | + | 10 | — |

| Получена оплата от покупателя | 51 | + | 60 | — |

| Получены деньги в кассу | 50 | + | 51 | — |

| Тип 2. | ||||

| Удержан НДФЛ с зарплаты | 70 | — | 68 | + |

| Пополнен резерв за счет прибыли к распределению | 84 | — | 82 | + |

| Перечислен аванс поставщику заемными средствами | 60 | — | 66 | + |

| Тип 3. | ||||

| Получены материалы от поставщика | 10 | + | 60 | + |

| Начислена зарплата | 20 | + | 70 | + |

| Поступила сумма займа на счет | 51 | + | 66 | + |

Тип 4. | ||||

| Погашен кредит | 66 | — | 51 | — |

| Перечислена зарплата сотрудникам | 70 | — | 51 | — |

| Произведен платеж за товар поставщику | 51 | — | 60 | — |

Как определить тип операции?

Чтобы понять, к какому из четырех рассмотренных выше видов относится операция, нужно определить, какие счета участвуют в проводке, и что происходит с валютой баланса.

| Тип операции | Корреспондирующие счета | Изменения значений по Дебету и Кредиту | Итог баланса |

| Активная | Оба активные | Дт увеличивается, Кт уменьшается | Не изменяется |

| Пассивная | Оба пассивные | Дт уменьшается, Кт увеличивается | |

| Смешанная на увеличение | Дт — активный, Кт — пассивный | Дт и Кт увеличиваются | Увеличивается |

| Смешанная на снижение | Дт — пассивный, Кт — активный | Дт и Кт уменьшаются | Уменьшается |

Для хорошей ориентации в видах счетов нужно знать их план и конструкцию баланса. Под активом подразумевается имущество фирмы, а под пассивом — источники. Есть счета смешанного типа, которые могут присутствовать и в активе баланса, и в пассиве. Это зависит от состояния расчетов. К ним относятся: 40, 60, 62, 68, 69, 71, 73, 75, 76, 79, 84, 90, 91, 99. Читайте также статью: → «Учет финансовых результатов. Проводки. Счет 99 «Прибыли и убытки».

Под активом подразумевается имущество фирмы, а под пассивом — источники. Есть счета смешанного типа, которые могут присутствовать и в активе баланса, и в пассиве. Это зависит от состояния расчетов. К ним относятся: 40, 60, 62, 68, 69, 71, 73, 75, 76, 79, 84, 90, 91, 99. Читайте также статью: → «Учет финансовых результатов. Проводки. Счет 99 «Прибыли и убытки».

Особенности отражения бухгалтерских проводок

Каждое производственное действие обязательно имеет документальное отражение. Изменения, возникающие от операции, имеют двойственную природу и происходят в двух взаимосвязанных учетных объектах. Характерной чертой операции является то, что она показывается на счетах дважды: в дебете и кредите. Данная зависимость представляет собой корреспонденцию счетов.

Операции отражают на счетах в момент их возникновения, т. е. по мере их совершения. Двойная запись раскрывает противоположную сущность счетов актива и пассива, связывая их с формой баланса. Слева отражают остатки имущества (дебетовые), справа — источников его появления (кредитовые).

Корсчета и баланс образуют единую систему, связанную двойной записью, которая основана на трех принципах: (нажмите для раскрытия)

- Двойственность отражения;

- Фиксация сумм по Дт и Кт счетов;

- На обоих счетах изменения показаны в тождественной сумме.

Для контроля регистрация действия в учете повторяется дважды. Первостепенно она отражается как подтвержденный документами свершившийся факт, затем — распределением сумм по корсчетам.

Пример 2. Составление проводки

Содержание операции: от поставщика получены материалы на сумму 85 тыс. р.

Рассуждения:

Изменения коснулись двух счетов: сч. 10 — увеличились остатки ТМЦ и сч. 60 — вырос долг перед поставщиком.

Сч. 10 — активный, учитывает имуществ, рост ставится в Дт;

Сч. 60 — пассивный, рост — по Кт.

Увеличение актива и пассива соответствует операциям третьего типа. Проводка записывается так: Дт 10 Кт 60.

Документальное подтверждение записей

Записи на счетах производятся по документам, поэтому все поступившие бухгалтеру бумаги подлежат обработке. Документы установлены для однородных групп операций. По каждому действию в них составляют корреспонденцию счетов. Текст с указанием корреспонденции и суммы называется проводкой. Составляют ее непосредственно на документе, в ведомости, специальном журнале.

Документы установлены для однородных групп операций. По каждому действию в них составляют корреспонденцию счетов. Текст с указанием корреспонденции и суммы называется проводкой. Составляют ее непосредственно на документе, в ведомости, специальном журнале.

Для облегчения занесения данных каждому счету присвоен номер. Контрольная функция двойного занесения информации состоит в проверке равенства оборотов по дебету и кредиту за период. Неравенство говорит о наличии ошибки в проводке. Познавательная функция двойной регистрации состоит в том, что по корсчетам легко сформулировать содержание операции.

Пример 3. Формулировка содержания корсчетов

Дана запись: Дт 69 Кт 51 на сумму 15 300 р.

Расшифровка:

Дт сч. 69 — пассивный, фиксируется уменьшение источников образования средств компании;

Кт сч. 51 — активный, стоимость средств снижается.

Значения на этих счетах снижаются, значит, операция принадлежит к четвертому типу.

Содержание проводки будет таким: «отражено перечисление средств во внебюджетные фонды на сумму 15 300 р. ».

».

Основные проводки баланса

Проводки по некоторым хозяйственным действиям представлены в таблице.

| Дебет | Кредит | Содержание |

| Заработная плата | ||

| 20 (25) | 70 | Начислена зарплата основным рабочим (администрации) |

| 70 | 68 | Удержан НДФЛ с заработка работников |

| 76 | Удержаны алименты из зарплаты | |

| 50, 51 | Выплачена зарплата | |

| 20 (25) | 69 | Начислены взносы во внебюджетные фонды |

| 68, (69) | 51 | Перечислен НДФЛ (страховые взносы) |

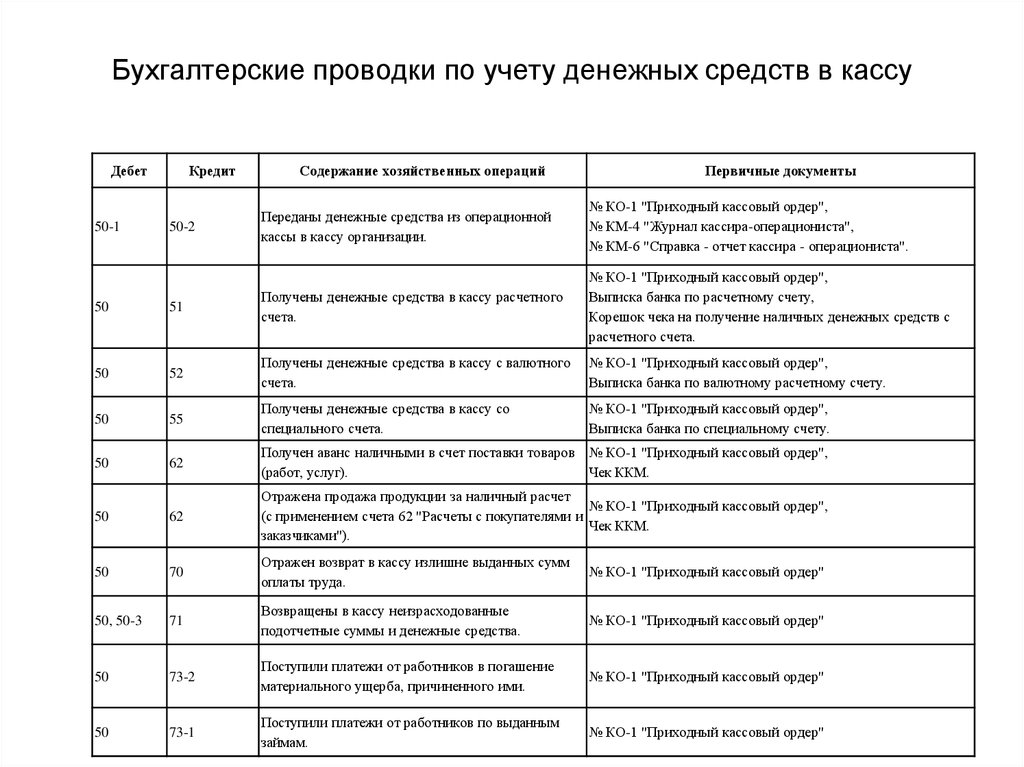

| Касса и банк | ||

| 50 | 51, (52) | Поступили деньги со счета в кассу |

| 62 | Получен аванс от покупателя | |

| 70 | Возврат излишне выданных на зарплату сумм | |

| 71 | Возврат остатка подотчетных денег | |

| 75 | Поступил взнос в уставный капитал | |

| 70 | 50 | Выплачен заработок |

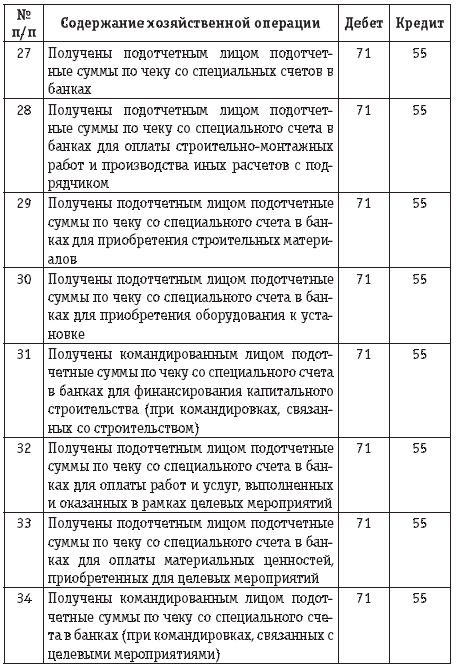

| 71 | Выданы деньги в подотчет | |

| 94 | Учтена недостача денег в кассе | |

| 73 | Выдан заем сотруднику | |

| 51 | Сдана выручка в банк | |

| 51 | 62, (76) | Оплачен товар покупателем (дебитором) |

| 66, 67 | Получен заем | |

| 75 | 51 | Выплачены дивиденды |

| 60 | Перечислены деньги поставщику за товар | |

| 66, 67 | Погашен процент по кредиту | |

| 81 | Выкуплены акции | |

91. 2 2 | Платеж банку за расчетно-кассовое обслуживание | |

| Основные средства (ОС) и нематериальные активы (НМА) | ||

| 08 | 60, 71, 75, 76 | Поступили ОС (НМА) |

| 01, (04) | 08 | Приняты к учету ОС (введены в эксплуатацию НМА) |

| 20, 23, 25, 26, 44 | 02, (05) | Начислена амортизация по ОС (НМА) |

| Материально-производственные запасы (МПЗ) | ||

| 10, (11) | 60, 75, 76 | Поступили МПЗ (животные) |

| 20, 23, 29 | Поступили отходы производства | |

| 20, 23, 25, 26, 44 | 10 | МПЗ списаны |

| 90, 91 | МПЗ проданы | |

| 08 | 11 | Переведен молодняк скота в основное поголовье |

| 20, 23, 29 | Учтены затраты на забой животных | |

| Затраты | ||

| 20 | 23, 25, 26, (28) | Издержки прочих производств (потери от брака)распределены на основную продукцию |

| 21 | Отпущены собственные полуфабрикаты в производство для переработки | |

| 20, 23, 25, 26, 44 | 60, 76 | Отражены работы (услуги) сторонних организаций |

| 68, 69, 70 | Начислены налоги и зарплата | |

| 21 | 20 | Учтены полуфабрикаты (собственные) |

| 90 | 44 | Списаны расходы продаж на себестоимость реализуемой продукции |

| Расчеты | ||

| 62 | 90 | Реализована продукция |

| 20, 25, 44 | 66, 67 | Начислены проценты по кредиту |

| 10, 20, 41 | 71 | Израсходована подотчетная сумма |

| 73 | 94 | Отнесена недостача на виновника |

| 75 | 80 | Начислен уставный фонд |

| 10, 51, 50,11, 41 | 75 | Внесены средства в счет вклада в уставный капитал |

| Капитал | ||

| 81 | 50, 51 | Приобретены ценные бумаги |

| 84, 75 | 82 | Пополнен резервный фонд |

| 82 | 84 | Покрыты убытки за счет средств резервного капитала |

| 75 | 83 | Увеличена стоимость ценных бумаг |

| 75 | 80 | Начислен уставный фонд |

| 83 | 75 | Добавочный капитал распределен между участниками АО |

| 50, 51 | 86 | Целевое финансирование |

| Финансовый результат | ||

| 90 | 10, 21, 41, 43 | Списана себестоимость ТМЦ |

| 62 | 90 | Учтены выручка от продаж |

| 90 | 68 | Начислен НДС с проданной продукции |

| 20, (44) | Списаны фактические расходы на продажу (себестоимость продаж) | |

| 99 | Учтена прибыль от продаж | |

| 40 | Отражено отклонение фактической себестоимости от плановой | |

| 99 | 90 | Убыток от продаж по основным видам деятельности |

91. 2 2 | 10 | Списаны запчасти на ремонт |

| 03 | Списана стоимость имущества, переданного в лизинг | |

| 20 | Списаны услуги основного производства | |

| 94 | Списана недостача (виновник отсутствует) | |

| 99 | Списана прибыль от реализации | |

| 99 | 91.2 | Списаны прочие затраты по итогам года |

| 10 | Учтены запчасти от разборки автомобиля | |

| 20, 23, 91 | 96 | Образован резерв предстоящих расходов |

| 99 | 68 | Начислен налог на прибыль |

| 84 | 99 | Выявлен непокрытый убыток |

| 99 | 84 | Отражен итоговый результат работы — прибыль |

Ответы на вопросы про хозяйственные операции

Вопрос №1. Что такое сложная проводка?

Это запись, отражающая действие, которое основано на сочетании минимум трех счетов: нескольких дебетовых с одним кредитовым или наоборот.

Вопрос №2. Как учитываются издержки по аренде?

Расходы учитывают как по обычным видам работы на счетах 20-29, 44. Например,

Дт 20-29, 44 Кт 76 — арендатор учел задолженность по договору аренды. Читайте также статью: → «Счет 44: расходы на продажу. Пример, проводки».

Вопрос №3. Для чего нужен журнал учета хозяйственных операций?

В нем каждый факт работы компании превращается в проводку, указывающую корреспонденцию счетов и сумму.

Вопрос №4. В каком порядке учитывают хозяйственные действия?

Сначала их регистрируют по подтверждающим бумагам согласно календарной очередности, затем в определенном порядке заносят в регистры учета в корреспонденции счетов.

Вопрос №5. Что такое контировка?

Это написание непосредственно на документе корсчетов исходя из его содержания перед регистрацией проводки в учете.

Итак, каждая операция в бухгалтерии приводит к изменению в составе средств фирмы и источниках образования: капитале, резервах, обязательствах. Операция подтверждается документально, регистрируется соответствующей проводкой и впоследствии фиксируется в учетных регистрах.

Операция подтверждается документально, регистрируется соответствующей проводкой и впоследствии фиксируется в учетных регистрах.

Бухгалтерские записи: определение, инструкции и примеры

Эта статья одобрена налоговым специалистом

Группа Что такое бухгалтерская запись?Бухгалтерские записи используются для записи финансовых транзакций. Чтобы сделать запись в журнале, вы вводите сведения о транзакции в бухгалтерские книги вашей компании. На втором этапе цикла бухгалтерского учета ваши записи в журнале помещаются в главную книгу.

Каждая запись в главной книге будет включать дату транзакции, сумму, затронутые счета с номером счета и описание. Запись в журнале может также включать ссылочный номер, например номер чека, вместе с кратким описанием операции.

Если вы используете программное обеспечение для бухгалтерского учета или отдаете бухгалтерский учет на аутсорсинг, ваши записи в журнале могут быть не видны, но они создаются в серверной части, обеспечивая точность и актуальность ваших книг.

После того, как бизнес-операции введены в ваши бухгалтерские журналы, они публикуются в вашей главной книге. Подумайте о «публикации» как об «обобщении» — главная книга — это просто сводка всех ваших записей в журнале.

Главная бухгалтерская книга является основой вашей финансовой отчетности. Он используется для подготовки финансовых отчетов, таких как отчет о прибылях и убытках, балансовый отчет и (в зависимости от того, какой тип учета вы используете) отчет о движении денежных средств.

Финансовые отчеты являются ключом к отслеживанию эффективности вашего бизнеса и точному уплате налогов. Они позволяют вам сразу увидеть, как работает ваш бизнес.

Рекомендуемая литература: Как читать (и анализировать) финансовые отчеты

Как Bench может помочь

Просматривать каждую транзакцию и делать записи в журнале очень сложно. Но с помощью Bench вся информация о ваших транзакциях импортируется на платформу и проверяется опытным бухгалтером. Не нужно вручную вводить записи журнала, дважды думать о классификации транзакций или сканировать недостающую информацию — кто-то другой сделает все это за вас. Учить больше.

Не нужно вручную вводить записи журнала, дважды думать о классификации транзакций или сканировать недостающую информацию — кто-то другой сделает все это за вас. Учить больше.

Существует два метода ведения бухгалтерского учета (и, следовательно, два метода ведения бухгалтерских проводок): одинарная и двойная запись.

Думайте о двойной записи как о системе GPS, показывающей вам и пункт отправления, и пункт назначения. Он покажет вам, откуда берутся деньги и куда они идут.

Единая бухгалтерия намного проще. Если вы тратите деньги на канцелярские товары, запишите это. Если вы делаете продажу, запишите это. Вам не нужно указывать счет, который финансировал покупку или на который была внесена продажа.

На сегодняшний день наиболее распространенной формой бухгалтерского учета является двойная запись. Мы будем использовать примеры с двойной записью, чтобы объяснить, как работают записи журнала.

Если вы новичок в бухгалтерском учете с двойной записью и не знаете разницы между дебетом и кредитом, сделайте паузу здесь. Тогда ознакомьтесь с нашим визуальным руководством по дебету и кредиту. Он научит вас всему, что вам нужно знать, прежде чем продолжить эту статью.

Тогда ознакомьтесь с нашим визуальным руководством по дебету и кредиту. Он научит вас всему, что вам нужно знать, прежде чем продолжить эту статью.

Какие именно журналы вы будете использовать для ведения бухгалтерского учета, зависит от того, каким бизнесом вы занимаетесь. В целом они делятся на две категории: 9Общий журнал 0005 и специальные журналы .

Общий журнал содержит записи, которые не вписываются ни в один из ваших специальных журналов, например, доходы или расходы по процентам. Это также может быть место, где вы записываете корректирующие записи.

Специальные журналы , также называемые счетами, используются для записи обычных повседневных операций в вашей системе учета. Все ваши специальные журналы перечислены в вашем плане счетов. Общие примеры имен учетных записей включают:

Продажи: доход, который вы регистрируете от продаж

Дебиторская задолженность: деньги, которые вам должны

Денежные поступления: деньги, которые вы получили

Возврат продаж: продаж, которые вы возместили

Покупки: платежей, которые вы сделали

Кредиторская задолженность: деньги, которые вы должны

Капитал: нераспределенная прибыль и инвестиции владельцев

У вас сегодня напряженный день. Вы встретитесь с клиентом, купите канцтовары и зайдете в банк, чтобы оплатить кредит.

Вы встретитесь с клиентом, купите канцтовары и зайдете в банк, чтобы оплатить кредит.

Клиент платит вам за счет

Когда вы посещаете своего клиента, он оплачивает счет на 600 долларов, который вы ему отправили.

Кассовая книга

| Дата | Описание | Дебет | Кредит |

|---|---|---|---|

| 3/21 ноября | Счет № 123 | 600 долларов |

Дата позволяет узнать, когда запись была записана.

Описание содержит соответствующие примечания, чтобы вы знали, откуда поступают или куда уходят деньги. В данном случае это номер счета.

Дебет отмечает, что 600 долларов добавляются на ваш денежный счет.

Кредит банкноты, оставляющие наличные деньги. В этом случае деньги не выплачиваются.

В то же время, когда вы делаете эту запись, вы должны сделать другую в счете дебиторской задолженности (т. е. деньги, которые клиенты должны вам) бухгалтерский счет:

е. деньги, которые клиенты должны вам) бухгалтерский счет:

Журнал учета дебиторской задолженности

| Дата | Описание | Дебет | Кредит |

|---|---|---|---|

| 3 ноября 2021 г. | Счет № 123 | (600 долларов США) |

Деньги удаляются из дебиторской задолженности — ваш клиент больше не должен вам 600 долларов — поэтому он указан как кредит (написано в скобках). Здесь сумма кредита и сумма дебета совпадают.

Вы забрали канцелярские принадлежности

На обратном пути после встречи с клиентом вы остановились, чтобы забрать канцелярские принадлежности на 100 долларов.

Кассовая книга

Когда счет был оплачен, деньги поступили на кассовый счет, поэтому мы записали это по дебету. Но сейчас деньги уходят со счета, поэтому мы зачисляем на счет уходящую сумму.

| Дата | Описание | Дебет | Кредит |

|---|---|---|---|

3 ноября 2021 г. | Товары для офиса | (100 долларов США) |

Журнал расходов

Так же, как каждое действие имеет равное и противоположное противодействие, каждый кредит имеет равное и противоположное дебетование. Поскольку мы кредитовали кассовый счет, мы должны дебетовать расходный счет.

| Дата | Описание | Дебет | Кредит |

|---|---|---|---|

| 3 ноября 2021 г. | Товары для офиса | 100 долларов |

Вы вносите платеж по банковскому кредиту

Наконец, вы останавливаетесь в банке, чтобы произвести платеж по кредиту. Когда вы вносите платеж по кредиту, часть идет на баланс кредита, а остальная часть оплачивает расходы по процентам. Это называется основной суммой кредита и процентами.

Это пример составной записи. Это происходит, когда сумма дебета или кредита состоит из нескольких строк.

Давайте рассмотрим платеж в размере 1000 долларов США, из которых 800 долларов США идут на остаток кредита, а 200 долларов США — на процентные расходы.

Кассовая книга

Для кассовой части мы записываем 1000 долларов, списанных со счета (кредит).

| Дата | Описание | Дебет | Кредит |

|---|---|---|---|

| 3 ноября 2021 г. | Платеж по кредиту | (1000 долларов США) |

Журнал расходов

В журнале расходов записываем дебет на сумму, которая пошла на проценты, отдельно от суммы, уменьшающей остаток.

| Дата | Описание | Дебет | Кредит |

|---|---|---|---|

| 3 ноября 2021 г. | Оплата ссуды — Проценты | 200 долларов |

Журнал ссуд

Наконец, мы записываем дебет на сумму, которая пошла на погашение основного долга.

| Дата | Описание | Дебет | Кредит |

|---|---|---|---|

3 ноября 2021 г. | Платеж по кредиту — Основная сумма | 800 долларов |

Здесь дебет был разбит на несколько строк: сумма процентов и основная сумма.

Закрытие бухгалтерских проводокВ конце финансового года вы закрываете свои журналы доходов и расходов, что также называется «закрытием бухгалтерских книг», вытирая их начисто. Таким образом, вы сможете начать все заново в новом году, без переноса каких-либо доходов или расходов.

Но вы не можете просто стереть все эти деньги — их нужно куда-то девать. Итак, когда пришло время закрыть, вы создаете новую учетную запись под названием сводка доходов и переводите туда деньги.

Вот упрощенный пример того, как это может выглядеть.

Сначала зачислите все деньги со своих счетов активов . В этом примере это только денежные средства:

Журнал доходов от продаж| Дата | Описание | Дебет | Кредит |

|---|---|---|---|

31 декабря 2021 г. | Всего за год | 12 000 долларов США |

Закрыть счета доходов к сводке доходов

Затем зачислите все свои расходы на счета расходов. В данном примере это только кредиторская задолженность.

Журнал расходов| Дата | Описание | Дебет | Кредит |

|---|---|---|---|

| 31 декабря 2021 г. | Всего за год | (3000 долларов США) |

Закрыть Счеты расходов к сводке доходов

После того, как мы это сделаем, журнал «Суммарный доход» выглядит следующим образом:

. Если вы используете учет по методу начисления, вам необходимо ежемесячно вносить корректирующие записи в свои журналы.

Корректирующие записи гарантируют, что расходы и доходы за каждый отчетный период совпадают, поэтому вы получаете точный баланс и отчет о прибылях и убытках. Ознакомьтесь с нашей статьей о корректировке записей в журнале, чтобы узнать, как это сделать самостоятельно.

Приведенная выше информация представляет собой обзор того, как работают записи журнала, если вы ведете бухгалтерский учет вручную. Но большинство людей сегодня используют бухгалтерское программное обеспечение для записи транзакций. Когда вы используете программное обеспечение для бухгалтерского учета, вышеуказанные шаги по-прежнему применяются, но программное обеспечение для бухгалтерского учета обрабатывает детали за кулисами.

—

Некоторые владельцы малого бизнеса любят вести дневник. Большинство не знает. Если вы относитесь ко второй категории, пусть Bench навсегда избавит вас от ведения бухгалтерского учета.

Мы онлайновая бухгалтерская служба, управляемая реальными людьми. Bench предоставляет вам специального бухгалтера, которого поддерживает команда знающих экспертов по малому бизнесу. Мы здесь, чтобы избавиться от догадок при ведении собственного бизнеса — навсегда. Ваша бухгалтерская команда импортирует банковские выписки, классифицирует транзакции и готовит финансовые отчеты каждый месяц. Начните с месяца бесплатного ведения бухгалтерии.

Мы здесь, чтобы избавиться от догадок при ведении собственного бизнеса — навсегда. Ваша бухгалтерская команда импортирует банковские выписки, классифицирует транзакции и готовит финансовые отчеты каждый месяц. Начните с месяца бесплатного ведения бухгалтерии.

Этот пост предназначен только для информационных целей и не является юридической, деловой или налоговой консультацией. Каждое лицо должно проконсультироваться со своим адвокатом, бизнес-консультантом или налоговым консультантом по вопросам, упомянутым в этом посте. Компания Bench не несет ответственности за действия, предпринятые на основании содержащейся здесь информации.

Пример записи журнала | 10 лучших примеров записей в бухгалтерском журнале

Пример записи в журнале включает покупку машин страной, где счет машин будет дебетован, а счет денежных средств будет кредитован.

Следующие примеры записей в бухгалтерском учете дают представление о наиболее распространенных бухгалтерских записях, используемых коммерческими предприятиями в их повседневных финансовых операциях. Это сводка дебета и кредита финансовых транзакций с указанием счетов, на которые эти финансовые операции повлияют, в хронологическом порядке. Передача записей журнала очень необходима, поскольку они позволяют бизнес-организации сортировать свои транзакции в управляемые данные.

Это сводка дебета и кредита финансовых транзакций с указанием счетов, на которые эти финансовые операции повлияют, в хронологическом порядке. Передача записей журнала очень необходима, поскольку они позволяют бизнес-организации сортировать свои транзакции в управляемые данные.

СОДЕРЖАНИЕ

- Топ -10 примеров журнала записи

- Пример № 1 — Доход

- Журнал продаж Запись:

- Пособие для сомнительных счетов:

- Пример #2 — Расширение

- 9005 Журнал. К оплате:

- Запись в журнале для расчета заработной платы:

- Запись в журнале по начисленным расходам:

- Запись в журнале по амортизации:

- Запись в журнале мелкой кассы:

- Пример № 1 — Доход

- Пример №3 – Актив

- Запись сверки денежных средств:

- Запись в журнале о корректировке авансовых расходов:

- Запись в журнале приобретенных запасов:

- Запись в журнале об основных средствах:

- Запись об прекращении признания основных средств:

Пример ответственности - Пример № 5 – Учет капитала

- Декларация дивидендов:

- Выкуп акций:

- Долг, полученный от банковской проводки:

- Пример № 6 – Операции с проводками журнала

- Пример № 7 — Практическая

- Транзакция 1:

- Транзакция 2:

- Транзакция 3:

- Транзакция 4:

- Пример № 8 — Практика

- Вход в журнал: 9007 9007 9007 #8 — практика

- .

- Запись в журнале:

- Пример №10 – Практический

- Транзакция 1:

- Транзакция 2:

- Транзакция 3:

- Транзакция 4:

Транзакция0107

- Заключение

- Примеры ввода журнала видео

- Рекомендуемые статьи

Пример № 1 — Доход

Журнал продаж. Вход:

Когда продажа получена на получение Journal. это сумма, которую компания должна от клиента за продажу своих товаров или услуг. Бухгалтерская проводка по учету таких продаж товаров и услуг в кредит передается путем дебетования счета дебиторской задолженности с соответствующим кредитом счета продаж. Читать далее дебетуется, а счет продаж кредитуется.

Если происходит продажа за наличные, то дебетуется кассовый счет.

Пособие по сомнительным счетам Ввод:

Иногда клиенты не могут платить. Для таких сценариев создание или корректировка расходов по безнадежным долгам. Расходы по безнадежным долгам. Безнадежные долги могут быть описаны как непредвиденные убытки, понесенные коммерческой организацией в связи с невыполнением согласованных условий в связи с продажей товаров или услуг или погашением любого кредита. или иное обязательство.читать далее производится. Расходы по безнадежным долгам дебетуются для такой проводки, а резерв по сомнительным счетам Резерв по сомнительным счетам Резерв по сомнительным счетам в первую очередь означает создание резерва на расчетную часть, которая может быть безнадежной и может стать безнадежным долгом, и показывается как контрассчет актива, который уменьшает валовую дебиторская задолженность в балансе отражает чистую сумму, которая, как ожидается, будет выплачена.

Безнадежные долги могут быть описаны как непредвиденные убытки, понесенные коммерческой организацией в связи с невыполнением согласованных условий в связи с продажей товаров или услуг или погашением любого кредита. или иное обязательство.читать далее производится. Расходы по безнадежным долгам дебетуются для такой проводки, а резерв по сомнительным счетам Резерв по сомнительным счетам Резерв по сомнительным счетам в первую очередь означает создание резерва на расчетную часть, которая может быть безнадежной и может стать безнадежным долгом, и показывается как контрассчет актива, который уменьшает валовую дебиторская задолженность в балансе отражает чистую сумму, которая, как ожидается, будет выплачена.

Если такие резервы обнаружены, сомнительные счета дебетуются, а Дебиторская задолженность представляет собой деньги, причитающиеся бизнесу от клиентов, которым бизнес предоставил услуги или поставил продукт, но еще не получил оплату. Они классифицируются как оборотные активы в балансе как платежи, ожидаемые в течение года. читать далее дебиторская задолженностьДебиторская задолженностьДебиторская задолженность — это деньги, причитающиеся бизнесу от клиентов, которым бизнес предоставил услуги или поставил продукт, но еще не получил оплату. Они классифицируются как оборотные активы в балансе как платежи, ожидаемые в течение года.

читать дальше зачислено.

читать далее дебиторская задолженностьДебиторская задолженностьДебиторская задолженность — это деньги, причитающиеся бизнесу от клиентов, которым бизнес предоставил услуги или поставил продукт, но еще не получил оплату. Они классифицируются как оборотные активы в балансе как платежи, ожидаемые в течение года.

читать дальше зачислено.

Пример № 2 — Расходы

Запись в журнале по счетам к оплате:

В этом случае соответствующий счет активов или расходов дебетуется, а проводка в журнале для счета к оплате подлежащие уплате бухгалтерские проводки кредиторам компании за покупку товаров или услуг и отражаются в разделе «Текущие обязательства» в балансе, и этот счет дебетуется всякий раз, когда производится какой-либо платеж. Подробнее кредитуется.

При оплате на счет кредиторской задолженности кредиторская задолженность дебетуется, а денежный счет кредитуется.

Запись в журнале для начисления заработной платы:

В случае расходов на заработную плату эти счета дебетуются, а кассовый счет кредитуется.

Запись в журнале о начисленных расходах:

В этом случае соответствующие расходы дебетуются, а начисленные расходыНачисленные расходыНачисленные расходы — это расходы, понесенные компанией в течение одного отчетного периода, но не оплаченные в том же отчетном периоде. В бухгалтерских книгах это записывается таким образом, что расходный счет дебетуется, а начисленный расходный счет кредитуется. Подробнее кредитуется.

Бухгалтерская проводка по амортизации:

В отношении расходов на амортизацию расходы на амортизацию дебетуются, а накопленная амортизация Накопленная амортизацияНакопленная амортизация актива представляет собой сумму накопленной амортизации, начисляемую на актив с даты его покупки до отчетной даты. Это контрсчет, кредитуется разница между ценой покупки актива и его балансовой стоимостью на балансе.

Запись в журнале мелкой кассы:

Для создания мелкой кассыМелкая кассаМелкая касса означает небольшую сумму, выделяемую для повседневных операций. Выдавать чек на такие мелкие расходы неразумно и для управления компанией назначаются одни и те же хранители. Читать далее фонд, мелкая наличность списывается, а кассовый счет кредитуется.

Выдавать чек на такие мелкие расходы неразумно и для управления компанией назначаются одни и те же хранители. Читать далее фонд, мелкая наличность списывается, а кассовый счет кредитуется.

Пример № 3 – Актив

Запись сверки денежных средств:

Обычно существует задолженность по счету банковских комиссий, счету канцелярских товаров, процентному счету и т. д. для признания комиссий, произведенных банком, с кредитом наличных средств. учетная запись.

Бухгалтерская проводка для корректировки расходов предоплаты:

В этом случае дебет счета расходов и расходы предоплаты относятся к авансовым платежам, сделанным фирмой, выгоды которой будут получены в будущем. Оплата за товар производится в текущем отчетном периоде, но поставка осуществляется в следующем отчетном периоде. читать далее Предоплаченный счет расходов Предоплаченный счет расходов Предоплаченные расходы относятся к авансовым платежам, сделанным фирмой, выгоды от которой приобретаются в будущем. Оплата товара производится в текущем отчетном периоде, а поставка осуществляется в следующем отчетном периоде. Подробнее кредиты.

Оплата товара производится в текущем отчетном периоде, а поставка осуществляется в следующем отчетном периоде. Подробнее кредиты.

Запись в журнале приобретенных запасов:

Если стоимость приобретенных запасов составляет 90 000 долларов США, 10 000 долларов США наличными и 80 000 долларов США на счете;

Бухгалтерская проводка для основных средств:

При добавлении основных средств соответствующий счет основных средств дебетуется, и кредиторская задолженностьСчета к оплатеСчета к оплате представляют собой сумму, причитающуюся бизнесу своим поставщикам или продавцам за покупку продуктов или услуг . Он классифицируется как краткосрочные обязательства в балансе и должен быть погашен в течение отчетного периода.

Приобретено оборудование на сумму 600 000 долларов США наличными;

Прекращение признания основных средств Ввод:

Когда основные средства Основные средства Основные средства представляют собой активы, которые удерживаются в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени. Машины и оборудование, земля и здания, мебель, компьютеры, авторские права и транспортные средства — все это примеры. Читать далее удаляется, счет накопленной амортизации дебетуется, а соответствующий счет основных средств кредитуется. В этом отношении может быть шанс получить прибыль или убыток.

Машины и оборудование, земля и здания, мебель, компьютеры, авторские права и транспортные средства — все это примеры. Читать далее удаляется, счет накопленной амортизации дебетуется, а соответствующий счет основных средств кредитуется. В этом отношении может быть шанс получить прибыль или убыток.

Пример №4 – Учет пассивов

Счет начисленных обязательств кредитуется. Если долг есть, но еще не выставлен счет, начисленные обязательстваНачисленные обязательстваНачисленные обязательства относятся к обязательствам в отношении расходов, которые компания несет в течение одного отчетного периода; однако никаких денежных выплат по таким расходам в том же отчетном периоде не производилось. Эти расходы отображаются как обязательства в корпоративном балансе. В этом случае начисленные расходы относятся к дебету счета расходов. Счет расходов. Учет расходов — это учет бизнес-затрат, понесенных для получения дохода. Учет ведется по ваучерам, созданным на момент возникновения расходов. Подробнее.

Подробнее.

Пример № 5 – Учет акционерного капитала

Объявление дивидендов:

Когда объявляются дивиденды Объявляются дивидендыОбъявленные дивиденды – это та часть полученной прибыли, которую совет директоров компании решает выплатить в качестве дивидендов акционерам такой компании в обмен на инвестиции, сделанные акционерами посредством покупки ценных бумаг компании. Более того, счет нераспределенной прибыли дебетуется, а подлежащие выплате дивидендыДивиденды к выплатеДивиденды к выплате — это та часть накопленной прибыли, которая объявлена выплачиваемой в качестве дивидендов советом директоров компании. До тех пор, пока объявленные дивиденды не будут выплачены заинтересованным акционерам, сумма отражается как дивиденды, подлежащие выплате, в составе основного текущего обязательства. Читать далее счет кредитуется.

После того, как дивиденды ДивидендыДивиденды относятся к части дохода от бизнеса, выплачиваемой акционерам в качестве благодарности за инвестиции в капитал компании. Читать далее выплачиваются, это дебет на счет выплаты дивидендов и кредит на счет денежных средств.

Читать далее выплачиваются, это дебет на счет выплаты дивидендов и кредит на счет денежных средств.

Выкуп акций:

Когда акции компании выкупаются, дебетовые казначейские акции Казначейские акции Казначейские акции — это акции, выкупленные компанией-эмитентом у ее нынешних акционеров, которые остаются невыплаченными. Кроме того, он не учитывается при расчете прибыли на акцию или дивидендов Компании. узнать больше и кредитовать наличными.

Долг, привлеченный из банковской записи:

Если компания заняла 300 000 долларов США в банке, запись в журнале будет выглядеть следующим образом:

Пример № 6 — Операция с записями в журнале

Давайте посмотрим на другой пример бухгалтерских транзакцийПример бухгалтерских операцийБухгалтерский учет Операции — это деловая деятельность, которая оказывает прямое денежное влияние на финансы Компании. Например, Apple, представляющая почти 200 миллиардов долларов наличными и их эквивалентами в своем балансе, является бухгалтерской операцией. читайте больше и соответствующие записи в журнале.

читайте больше и соответствующие записи в журнале.

Записи в журнале для вышеуказанных транзакций:

Пример № 7 – Практика

Компания Pen World Ltd. провела следующие транзакции в феврале 2019 года. Пройдите необходимую запись в журнале.

Транзакция 1:

4 февраля 2019 г. я приобрел материал на сумму 50 000 долларов США;

Транзакция 2:

10 февраля 2019 г. Продано ручек на сумму 80 000 долларов США

Транзакция 3:

28 февраля 2019 г. Понесенные расходы на сумму 5 000 долларов США

Транзакция 4:0119

28 февраля 2019 г. Приобретена мебель на сумму 7000 долларов США

Пример № 8 – Практика

Ниже приведены транзакции Fun Ltd. Зарегистрируйте транзакцию в Журнале.

Запись в журнале:

Пример № 9 – Практический

Компания Small Finance International Ltd была зарегистрирована в апреле 2019 года с первоначальным капиталом в 10 000 обыкновенных акций по 10 долларов каждая. В течение первого месяца своей деятельности компания провела следующие операции. Запишите журнальные записи обо всех транзакциях.

В течение первого месяца своей деятельности компания провела следующие операции. Запишите журнальные записи обо всех транзакциях.

Запись в журнале:

Пример № 10 – Практика

Другие покупки, связанные со сделками в Company Material Ltd., приведены ниже. Запишите запись журнала для каждой транзакции.

Транзакция 1:

05-мар-19 были приобретены товары на сумму 5000 долларов США

Транзакция 2:

07-марта-19 Товары на сумму 500 долларов США были потеряны в результате пожара;

Транзакция 3:

10 марта 19 г. товары на сумму 900 долларов США были утеряны в результате кражи;

Транзакция 4:

15.03.19 товары на сумму 700 долларов были розданы в качестве благотворительной помощи;

Транзакция 5:

20 марта 19 года владелец отозвал товары на сумму 600 долларов США.

Заключение

Бизнес-предприятие во многих отношениях выигрывает, обходя журнальные записи. Во-первых, он может получить в одном месте полный эффект от любых транзакций. Во-вторых, он предоставляет записи транзакций в хронологическом порядке, помогая и упрощая поиск любой транзакции на основе ее даты. В-третьих, это помогает смягчить ошибки, потому что дебет и кредит отдельных лиц и общие транзакции можно легко сравнить. Более того, любая запись, которая не попадает ни в какие бухгалтерские книги, которые ведет компания, регистрируется в журнале.

Во-вторых, он предоставляет записи транзакций в хронологическом порядке, помогая и упрощая поиск любой транзакции на основе ее даты. В-третьих, это помогает смягчить ошибки, потому что дебет и кредит отдельных лиц и общие транзакции можно легко сравнить. Более того, любая запись, которая не попадает ни в какие бухгалтерские книги, которые ведет компания, регистрируется в журнале.

Примеры журнальных записей Видео

Рекомендуемые статьи

Эта статья представляет собой руководство по примерам журнальных записей. Здесь мы обсудим 4 лучших примера бухгалтерских записей в бухгалтерском учете, используемых коммерческими предприятиями. Вы можете узнать больше о бухгалтерском учете из следующих статей:

- Корректировка проводки

- Корректировка записей журнала

- Составная запись журнала

- Журнальная запись амортизации

- Журнальная запись возврата покупки

Примеры записей в бухгалтерском журнале

Эта функция требует, чтобы JavaScript был включен с на .

Бухгалтерские записи на этой странице покажут вам, как выглядят бухгалтерские записи, как они влияют на бизнес-бухгалтерию и как вы можете использовать их в своих интересах.

Примеры ниже на этой странице представляют типичные типы транзакций, которые выполняет большинство малых предприятий.

Наши примеры основаны на цветочном магазине Rose and Flower, принадлежащем Роуз (чисто вымышленный).

Каждый раз, когда Роуз делает что-то для бизнеса — например, покупает акции или платит за рекламу, — эта транзакция записывается в бухгалтерскую программу.

В интерфейсе программного обеспечения она, вероятно, будет смотреть на страницу банковских транзакций, где она введет транзакцию и распределит ее по правильному счету в плане счетов.

Чего она не видит, так это программного обеспечения, которое делает журнал из этой записи, чтобы сбалансировать книги (двойная бухгалтерия).

Из списка примеров записей журнала бухгалтерского учета вы увидите, как журналы работают с дебетом и кредитом.

Чтобы просмотреть полный список примеров транзакций и связанных с ними журналов в порядке дат, нажмите кнопку загрузки.

Откроется документ в формате PDF, который вы можете сохранить на свой компьютер и распечатать.

Как бухгалтерские записи приносят пользу владельцам малого бизнеса

Если вы покупаете что-то для своего бизнеса на личные деньги, вы можете внести это в бухгалтерские книги вместе с журналом.

- Это позволяет обойти банковский счет предприятия (поскольку вы не хотите, чтобы банковский баланс в программном обеспечении был затронут, когда вы вводите эту транзакцию, которая поступает из совершенно другого источника средств).

- Вы можете убедиться, что когда вы тратите деньги на свой бизнес из личных средств, вы учитываете эти расходы, что уменьшает вашу прибыль, что уменьшает сумму налога, которую вы должны платить правительству. Это также дает истинное отражение того, сколько тратится на бизнес-расходы.

Рекомендовано: Перейдите сюда, чтобы попрактиковаться в своих собственных дневниковых записях в нашем программном обеспечении на экране, или загрузите шаблоны для практики на свой компьютер или устройство.

Используемое вами бухгалтерское программное обеспечение может уже иметь специальный способ работы с этими типами транзакций, поэтому обратитесь к справочной документации.

Если вы не можете найти конкретный метод, поищите все, что упоминает журналы…

…например, «учет операций журнала» или «записи журнала».

Вы добавите новую запись в журнале/транзакцию.

Детали записи журнала

Окно транзакций журнала будет включать:

- рассказ , где вы можете ввести что-то вроде «Коммерческие расходы, оплаченные из личных средств»

- дату — используйте любую дату операции или последний день месяца, в котором произошла операция

- a дебет счета — выберите счет, отражающий вид расхода, поставьте описание приобретаемого товара и введите стоимость в поле дебета

- кредитный счет — выберите «Капитал владельца» (также известный как «Введенные средства»), поместите то же описание и введите точно такую же стоимость в поле «Кредит»

- . одинаковый; программное обеспечение не позволит вам закрыть, если у них нет баланса

- если вам нужно учитывать налог с продаж, убедитесь, что он включен в расход, но не Капитал (налог с Капитала не требуется) — ваше программное обеспечение либо позволит вам выбрать соответствующий налог с продаж, либо вам придется ввести две дебетовые строки, одну для расходов до налог с продаж и один для суммы налога с продаж

одинаковый; программное обеспечение не позволит вам закрыть, если у них нет баланса

одинаковый; программное обеспечение не позволит вам закрыть, если у них нет балансаВот снимок экрана с записью бухгалтерского журнала с использованием программного обеспечения для бухгалтерского учета Manager (бесплатное программное обеспечение, которое можно использовать независимо от того, в какой стране вы живете; вы можете настроить налог с продаж в вашей стране).

Примеры записей в бухгалтерском журнале

Капитал и чертежи

1 апреля Роуз внесла 3000 долларов из своих личных средств на банковский счет компании, чтобы помочь запустить бизнес.

23 апреля Роуз взяла 150 долларов, чтобы купить продукты для дома.

27 апреля Роуз взяла 90 долларов, чтобы заплатить ветеринару за вакцинацию ее кошки.

Обязательства

15 апреля Роуз получила бизнес-кредит от своего банка для бизнеса в размере 7000 долларов.

21 апреля Роуз пришлось купить еще вазы у Vase Co. Они были куплены в кредит на сумму 250 долларов США.

Также 30 апреля банк принял первый платеж по кредиту в размере 325 долларов США.

Активы

4 апреля компании «Цветы оптом» было выплачено 1500 долларов за первоначальный запас различных цветов и ваз.

5 апреля письменный стол был доставлен из Office Supplies Inc. за 800,00 долларов США

ИТ-экспертам было выплачено 845,00 долларов США за установку нового компьютера и программного обеспечения для розничных продаж в размере 350 долларов США 14 апреля. (Здесь активом является компьютер, а не программное обеспечение ).

Доход

850 долларов наличными и чеками/чеками были депонированы в банк.

Дополнительные продажи 22 апреля за 980 долларов.