Теория игр: Введение / Habr

Что это такое, и с чем его едят.

Теория игр — это раздел математической экономики, изучающий решение конфликтов между игроками и оптимальность их стратегий. Конфликт может относиться к разным областям человеческого интереса: чаще всего это экономика, социология, политология, реже биология, кибернетика и даже военное дело. Конфликтом является любая ситуация, в которой затронуты интересу двух и более участников, традиционно называемых игроками. Для каждого игрока существует определенный набор стратегий, которые он может применить. Пересекаясь, стратегии нескольких игроков создают определенную ситуацию, в которой каждый игрок получает определенный результат, называемый выигрышем, положительным или отрицательным. При выборе стратегии важно учитывать не только получение максимального профита для себя, но так же возможные шаги противника, и их влияние на ситуацию в целом.

Краткая история развития.

Основы теории игр зародились еще в 18 веке, с началом эпохи просвящения и развитием экономической теории. Впервые математические аспекты и приложения теории были изложены в классической книге 1944 года Джона фон Неймана и Оскара Моргенштерна «Теория игр и экономическое поведение». Первые концепции теории игр анализировали антагонистические игры, когда есть проигравшие и выигравшие за их счет игроки. Не смотря на то, что теория игр рассматривала экономические модели, вплоть до 50-х годов 20 века она была всего лишь математической теорией. После, в результате резкого скачка экономики США после второй мировой войны, и, как следствие, большего финансирования науки, начинаются попытки практического применения теории игр в экономике, биологии, кибернетике, технике, антропологии. Во время Второй мировой войны и сразу после нее теорией игр серьезно заинтересовались военные, которые увидели в ней мощный аппарат для исследования стратегических решений. В начале 50-х Джон Нэш (на фото) разрабатывает методы анализа, в которых все участники или выигрывают, или терпят поражение. Эти ситуации получили названия «равновесие по Нэшу». По его теории, стороны должны использовать оптимальную стратегию, что приводит к созданию устойчивого равновесия. Игрокам выгодно сохранять это равновесие, так как любое изменение ухудшит их положение. Эти работы Нэша сделали серьезный вклад в развитие теории игр, были пересмотрены математические инструменты экономического моделирования. Джон Нэш показывает, что классический подход к конкуренции А.Смита, когда каждый сам за себя, неоптимален. Более оптимальны стратегии, когда каждый старается сделать лучше для себя, делая лучше для других. За последние 20 — 30 лет значение теории игр и интерес значительно растет, некоторые направления современной экономической теории невозможно изложить без применения теории игр.Большим вкладом в применение теории игр стала работа Томаса Шеллинга, нобелевского лауреата по экономике 2005 г. «Стратегия конфликта».

Как это работает

Двое преступников, А и Б, попались примерно в одно и то же время на сходных преступлениях. Есть основания полагать, что они действовали по сговору, и полиция, изолировав их друг от друга, предлагает им одну и ту же сделку: если один свидетельствует против другого, а тот хранит молчание, то первый освобождается за помощь следствию, а второй получает максимальный срок лишения свободы (10 лет). Если оба молчат, их деяние проходит по более лёгкой статье, и они приговариваются к 6 месяцам. Если оба свидетельствуют против друг друга, они получают минимальный срок (по 2 года). Каждый заключённый выбирает, молчать или свидетельствовать против другого. Однако ни один из них не знает точно, что сделает другой. Что произойдёт?

Представив игру в виде матрицы мы получим:

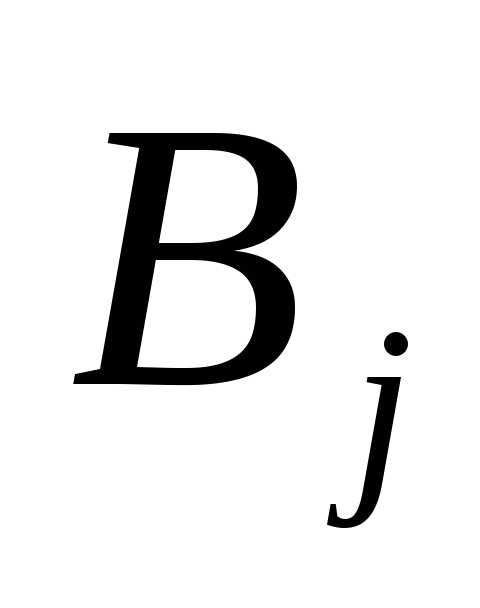

| Преступник Б Стратегия «молчать» |

Преступник Б Стратегия «предать» |

|

|---|---|---|

| Преступник А Стратегия «молчать» |

Пол года каждому | 10 Лет преступнику А Отпустить преступника Б |

| Преступник А Стратегия «предать» |

10 Лет преступнику Б Отпустить преступника А |

2 года каждому |

А теперь представим развитие ситуации, поставив себя на место заключенного А. Если мой подельник молчит, лучше его сдать и выйти на свободу. Если он говорит, то так же лучше все рассказать, и получить всего два года, вместо десяти. Таким образом, если каждый игрок выбирает, что лучше для него, оба сдадут друг друга, и получат два года, что не является идеальной ситуацией для обоих. Если бы каждый думал об общем благе, они бы получили всего по пол года.

Типы игр

Кооперативная\некооперативная игра

Кооперативной игрой является конфликт, в котором игроки могут общаться между собой и объединяться в группы для достижения наилучшего результата. Примером кооперативной игры можно считать карточную игру Бридж, где очки каждого игрока считаются индивидуально, но выигрывает пара, набравшая наибольшую сумму. Из двух типов игр, некооперативные описывают ситуации в мельчайших деталях и выдают более точные результаты. Кооперативные рассматривают процесс игры в целом. Не смотря на то, что эти два вида противоположны друг другу, вполне возможно объединение стратегий, которое может принести больше пользы, чем следование какой-либо одной.

С нулевой суммой и с ненулевой суммой

Игрой с нулевой суммой называют игру, в которой выигрыш одного игрока равняется проигрышу другого. Например банальный спор: если вы выиграли сумму N, то кто-то эту же сумму N проиграл. В игре же с ненулевой суммой может изменяться общая цена игры, таким образом принося выгоду одному игроку, не отнимаю ее цену у другого. В качестве примера здесь отлично подойдут шахматы: превращая пешку в ферзя игрок А увеличивает общую сумму своих фигур, при этом не отнимая ничего у игрока Б. В играх с ненулевой суммой проигрыш одного из игроков не является обязательным условием, хотя такой исход и не исключается.

Параллельные и последовательные

С полной или неполной информацией

Эти типы являются подвидом последовательных игр, и названия их говорят сами за себя.

Метаигры

Эти игры являются «леммами» теории игр. Они полезны не сами по себе, а в контексте какого-либо конфликата, расширяя его набор правил.

В любом конфликте типы объединяются, определяя таким образом правила игры, будь это кооперативная последовательная игра с нулевой суммой, или метаигра с неполной информацией.

Проблемы практического применения

Безусловно, следует указать и на наличие определенных границ применения аналитического инструментария теории игр. В следующих случаях он может быть использован лишь при условии получения дополнительной информации.

Во-первых, это тот случай, когда у игроков сложились разные представления об игре, в которой они участвуют, или когда они недостаточно информированы о возможностях друг друга. Например, может иметь место неясная информация о платежах конкурента (структуре издержек). Если неполнотой характеризуется не слишком сложная информация, то можно применять опыт подобных случаев с учетом определенных различий.

Во-вторых, теорию игр трудно применять при множестве ситуаций равновесия. Эта проблема может возникнуть даже в ходе простых игр с одновременным выбором стратегических решений.

В-третьих, если ситуация принятия стратегических решений очень сложна, то игроки часто не могут выбрать лучшие для себя варианты. Например, на рынок в разные сроки могут вступить несколько предприятий или реакция уже действующих там предприятий может оказаться более сложной, нежели быть агрессивной или дружественной.

Экспериментально доказано, что при расширении игры до десяти и более этапов игроки уже не в состоянии пользоваться соответствующими алгоритмами и продолжать игру с равновесными стратегиями.

К сожалению, ситуации реального мира зачастую очень сложны и настолько быстро изменяются, что невозможно точно спрогнозировать, как отреагируют конкуренты на изменение тактики. Тем не менее, теория игр полезна, когда требуется определить наиболее важные и требующие учета факторы в ситуации принятия решений в условиях конкурентной борьбы. Эта информация важна, поскольку позволяет учесть дополнительные переменные или факторы, имеющие возможность повлиять на ситуацию, и тем самым повысить эффективность решения.

Заключение

В заключение следует особо подчеркнуть, что теория игр является очень сложной областью знания. При обращении к ней надо соблюдать известную осторожность и четко знать границы применения. Слишком простые толкования таят в себе скрытую опасность. Анализ и консультации на основе теории игр из-за их сложности рекомендуются лишь для особо важных проблемных областей. Опыт показывает, что использование соответствующего инструментария предпочтительно при принятии однократных, принципиально важных плановых стратегических решений, в том числе при подготовке крупных кооперационных договоров. Если тема окажется интересной для сообщества, следующих статьях я попытаюсь подробнее раскрыть типы игр и их стратегии.

habr.com

§ 6 Элементы теории игр

Лекция 9. Понятие об игровых моделях. Платежная матрица.

6.1 Понятие об игровых моделях.

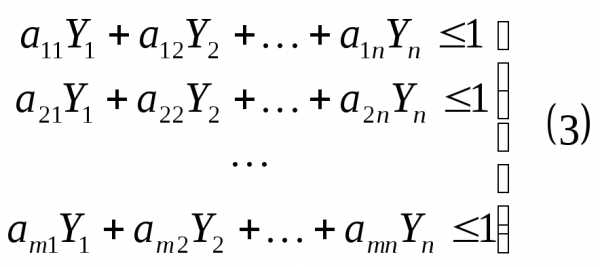

Математическая модель конфликтной ситуации называется

Для каждой формализованной игры вводятся правила, т.е. система условий, определяющая: 1) варианты действий игроков; 2) объем информации каждого игрока о поведении партнеров; 3) выигрыш, к которому приводит каждая совокупность действий. Как правило, выигрыш (или проигрыш) может быть задан количественно; например, можно оценить проигрыш нулем, выигрыш – единицей, а ничью – 1/2. Количественная оценка результатов игры называется платежом.

Игра называется парной, если в ней участвуют два игрока, и множественной, если число игроков больше двух. Мы будем рассматривать только парные игры. В них участвуют два игрока А и В, интересы которых противоположны, а под игрой будем понимать ряд действий со стороны А и В.

Игра называется игрой с нулевой суммой, или антагонистической, если выигрыш одного из игроков равен проигрышу другого, т.е. сумма выигрышей обеих сторон равна нулю. Для полного задания игры достаточно указать величину одного из них. Если обозначить а – выигрыш одного из игроков, b – выигрыш другого, то для игры с нулевой суммой b = –а, поэтому достаточно рассматривать, например а.

Выбор и осуществление одного из предусмотренных правилами действий называется ходом игрока. Ходы могут быть личными и случайными. Личный ход – это сознательный выбор игроком одного из возможных действий (например, ход в шахматной игре). Набор возможных вариантов при каждом личном ходе регламентирован правилами игры и зависит от всей совокупности предшествующих ходов с обеих сторон.

Случайный ход – это случайно выбранное действие (например, выбор карты из перетасованной колоды). Чтобы игра была математически определенной, правила игры должны для каждого случайного хода указывать распределение вероятностей возможных исходов.

Некоторые игры могут состоять только из случайных ходов (так называемые чисто азартные игры) или только из личных ходов (шахматы, шашки). Большинство карточных игр принадлежит к играм смешанного типа, т. е. содержит как случайные, так и личные ходы. В дальнейшем мы будем рассматривать только личные ходы игроков.

Игры классифицируются не только по характеру ходов (личные, случайные), но и по характеру и по объему информации, доступной каждому игроку относительно действий другого. Особый класс игр составляют так называемые «игры с полной информацией». Игрой с полной информацией называется игра, в которой каждый игрок при каждом личном ходе знает результаты всех предыдущих ходов, как личных, так и случайных. Примерами игр с полной информацией могут служить шахматы, шашки, а также известная игра «крестики и нолики». Большинство игр, имеющих практическое значение, не принадлежит к классу игр с полной информацией, так как неизвестность по поводу действий противника обычно является существенным элементом конфликтных ситуаций.

Одним из основных понятий теории игр является понятие стратегии.

Стратегией игрока называется совокупность правил, определяющих выбор его действия при каждом личном ходе в зависимости от сложившейся ситуации. Обычно в процессе игры при каждом личном ходе игрок делает выбор в зависимости от конкретной ситуации. Однако в принципе возможно, что все решения приняты игроком заранее (в ответ на любую сложившуюся ситуацию). Это означает, что игрок выбрал определенную стратегию, которая может быть задана в виде списка правил или программы. (Так можно осуществить игру с помощью ЭВМ). Игра называется конечной, если у каждого игрока имеется конечное число стратегий, и бесконечной.– в противном случае.

Для того чтобы решить игру, или найти решение игры, следует для каждого игрока выбрать стратегию, которая удовлетворяет условию оптимальности, т.е. один из игроков должен получать максимальный выигрыш, когда второй придерживается своей стратегии, В то же время второй игрок должен иметь минимальный проигрыш, если первый придерживается своей стратегии. Такие стратегии называются оптимальными. Оптимальные стратегии должны также удовлетворять условию устойчивости, т.е. любому из игроков должно быть невыгодно отказаться от своей стратегии в этой игре.

Если игра повторяется достаточно много раз, то игроков может интересовать не выигрыш и проигрыш в каждой конкретной партии, а средний выигрыш (проигрыш) во всех партиях.

studfiles.net

2.1. Элементы теории игр

Теория игр описывает игру — такое взаимодействие субъектов, что выигрыш каждого из них в общем случае зависит от действий всех.

Формализуем эту

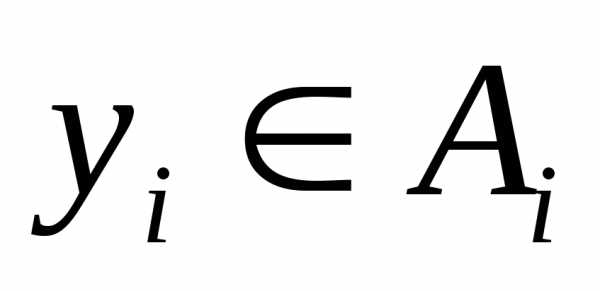

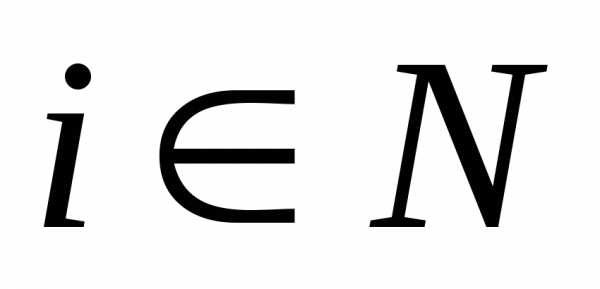

ситуацию. Пусть задано множество игроков

N = {1,2,…,n}. i-ый

игрок выбирает действие yi из множества

своих

допустимых действий  ,

,  . Действия

всех игроков называются ситуацией

игры: y = (y1,…,yn ).

Целевая функция i-го

игрока

зависит от вектора действий всех игроков y и

является отображением

множества, являющегося декартовым

произведением множества допустимых

действий всех игроков

. Действия

всех игроков называются ситуацией

игры: y = (y1,…,yn ).

Целевая функция i-го

игрока

зависит от вектора действий всех игроков y и

является отображением

множества, являющегося декартовым

произведением множества допустимых

действий всех игроков ,

в числовую ось. То есть каждой ситуации

– комбинации действий игроков —

соответствует некоторый выигрыш каждого

из них. Совокупностьмножества игроков (агентов), целевых

функций и допустимых множеств действий

агентов называетсяигрой

в нормальной форме при

условии, что каждый из игроков выбирает

свои действия однократно, одновременно

с другими игроками и независимо (не имея

возможности договариваться с ними о

своих стратегиях поведения) — модель

некооперативного поведения.

,

в числовую ось. То есть каждой ситуации

– комбинации действий игроков —

соответствует некоторый выигрыш каждого

из них. Совокупностьмножества игроков (агентов), целевых

функций и допустимых множеств действий

агентов называетсяигрой

в нормальной форме при

условии, что каждый из игроков выбирает

свои действия однократно, одновременно

с другими игроками и независимо (не имея

возможности договариваться с ними о

своих стратегиях поведения) — модель

некооперативного поведения.

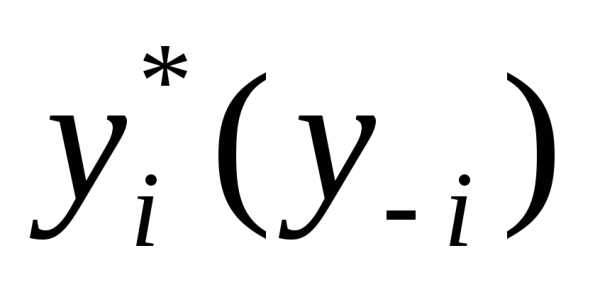

Рассмотрим целевую

функцию i-го

игрока и попробуем применить

к ней гипотезу рационального поведения.

Игрок рационален, i-ый

игрок выбирает i-ую

компоненту вектора y, и своим

выбором пытается максимизировать свою

целевую функцию:

.

Но то его действие, на котором достигается

максимум его целевой функции, будет

зависеть от выбора других агентов.

Задача такого вида в некотором смысле

бессмысленна, так как ее решением будет

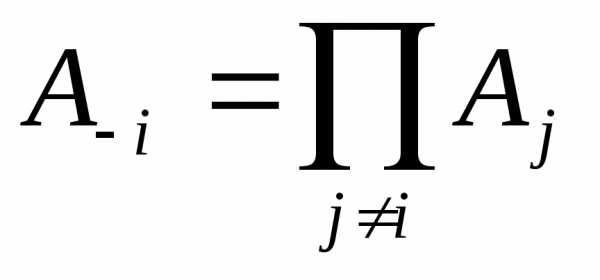

действие  ,

зависящее от действий всех других

игроков — егооппонентов

— вектора y—i = (y1,…,yi-1,yi+1,…,yn )

, который называется обстановкой

игры для i-го

игрока (агента).

,

зависящее от действий всех других

игроков — егооппонентов

— вектора y—i = (y1,…,yi-1,yi+1,…,yn )

, который называется обстановкой

игры для i-го

игрока (агента).

Для того чтобы выбрать свое действие, агенту нужно знать, как будут себя вести остальные. Значит, нужно делать предположения о поведении остальных игроков. По аналогии с тем, как устранялась неопределенность в случае, когда решения принимал один субъект, здесь имеется множество игроков с так называемой игровой неопределенностью, то есть неопределенностью, порождаемой целенаправленным поведением других игроков. Каждый игрок не всегда может априори точно сказать, что сделают остальные. Рассмотрим возможные варианты.

1) Пусть i-ый

игрок считает, что все остальные игроки

играют против него. Это — критерий

пессимизма, который соответствует тому,

что есть i-ый

игрок выбирает действие , где  .

Он считает, что остальные игроки, несмотря

на свои собственные интересы, будут

действовать против него, а уж выбором

своего действия он будет максимизировать

то, что зависит от него самого. Плох

такой принцип

принятия решений тем, что игрок забывает

про то, что у остальных

есть свои интересы, и, наверное, цель

каждого игрока — максимизировать свою

целевую функцию, а не «напакостить»

оппоненту (это может быть частным случаем

целевой функции, но, к счастью, не всегда

в жизни так бывает).

.

Он считает, что остальные игроки, несмотря

на свои собственные интересы, будут

действовать против него, а уж выбором

своего действия он будет максимизировать

то, что зависит от него самого. Плох

такой принцип

принятия решений тем, что игрок забывает

про то, что у остальных

есть свои интересы, и, наверное, цель

каждого игрока — максимизировать свою

целевую функцию, а не «напакостить»

оппоненту (это может быть частным случаем

целевой функции, но, к счастью, не всегда

в жизни так бывает).

Определенный выше вектор действий игроков называется максиминным, или гарантирующим равновесием. Это один из вариантов определения исхода игры. То есть, можно предполагать, что возможный вариант поведения игроков — выбор всеми гарантирующих стратегий, что реализует максиминное равновесие.

Но этот вариант не единственен. И основная проблема теории игр на сегодняшний день заключается в том, что не существует единой универсальной концепции решения игры — ее устойчивого в том или ином смысле исхода. В разных моделях используются разные предположения, которые приводят к различным концепциям равновесия. Поэтому рассмотрим некоторые другие варианты.

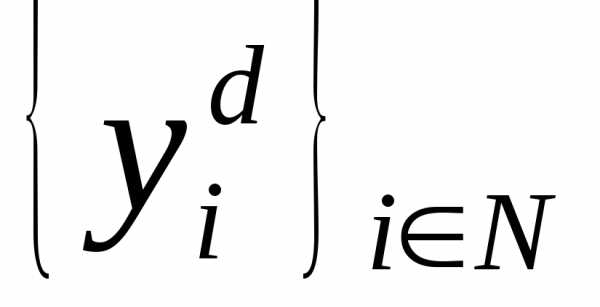

Представим себе такую ситуацию, что целевая функция i-го игрока fi(y) достигает максимума по его действию в точке, которая не зависит от действий других игроков. Это оптимальное действие, не зависящее от обстановки, называется доминантной стратегией агента. Формально: стратегия yid будет доминантной стратегией, если какая бы обстановка не складывалась, его выигрыш будет максимальным при выборе именно доминантной стратегии:

Отметим, что в обеих частях неравенства фигурирует произвольная, но одна и та же обстановка.

Если у каждого

игрока существует доминантная стратегия,

то совокупность доминантных стратегий

называется равновесием

в доминантных

стратегиях (РДС)  .

Это — идеальная ситуациядля

исследователя, описывающего математическую

модель. Если существует равновесие в

доминантных стратегиях, то каждый из

игроков принимает решение независимо.

А описывать независимое принятие решений

гораздо проще. Но такая ситуация

встречается очень редко.

.

Это — идеальная ситуациядля

исследователя, описывающего математическую

модель. Если существует равновесие в

доминантных стратегиях, то каждый из

игроков принимает решение независимо.

А описывать независимое принятие решений

гораздо проще. Но такая ситуация

встречается очень редко.

3) Гораздо чаще существует равновесие Нэша (РН). Джон Нэш, американский математик, в начале 50-х годов XX века предложил следующее: устойчивым исходом взаимодействия агентов можно считать такой вектор их действий, от которого в одиночку никому не выгодно отклоняться. Это значит, что ни один из агентов, в одиночку меняя свою стратегию на другую, не может увеличить свой выигрыш при условии, что остальные своих стратегий не меняют.

Формальное

определение равновесия Нэша  таково: , то

есть для любого агента и

для любого допустимого его действия

выбор им равновесного по Нэшу действия

дает ему выигрыш не меньший, чем при

выборе любого другого действия при

условии, что остальные игроки выбирают

равновесные по Нэшу стратегии.

таково: , то

есть для любого агента и

для любого допустимого его действия

выбор им равновесного по Нэшу действия

дает ему выигрыш не меньший, чем при

выборе любого другого действия при

условии, что остальные игроки выбирают

равновесные по Нэшу стратегии.

Пример 2.3. Рассмотрим

двух агентов, представляющих подразделения

некоторого предприятия. Каждый из

агентов принимает решение о выборе

неотрицательного объема производства.

Продукция каждого из агентов продается

на рынке по единичной цене. Затраты

агента зависят от эффективности его

производства (коэффициента r функции его

затрат) и объема производства другого

агента, причем чем выше объем производства

оппонента, тем ниже затраты данного

агента. Целевая функция i-го

агента fi(y)

представляет собой разность между его

доходом yi и затратами i = 1, 2, где  –

известная константа, отражающая степень

взаимовлияния агентов.

–

известная константа, отражающая степень

взаимовлияния агентов.

Дифференцируя вогнутые по соответствующим переменным yi целевые функции i = 1, 2, приравнивая производные нулю и решая соответствующую систему уравнений относительно действий агентов, получаем равновесие Нэша игры агентов.

Видно, что с ростом

степени взаимовлияния агентов их

равновесные действия увеличиваются.

Отличие между изложенными подходами заключается в том, что в определении равновесия в доминантных стратегиях фигурирует произвольная обстановка, то есть доминантная стратегия — наилучшая независимо от обстановки. А стратегия Нэша — наилучшая при «нэшевской» обстановке.

Равновесие Нэша хорошо тем, что в большинстве моделей оно существует. Недостатком его является то, что оно не всегда единственно. Представьте, если есть два равновесия, то как предсказать, в каком из них окажутся агенты? Нужны дополнительные предположения.

Кроме того, равновесие Нэша не устойчиво к отклонению двух и более игроков. По определению одному агенту не выгодно отклоняться, но это не значит, что если два агента договорились и одновременно отклонились, то они не смогут оба выиграть. То есть, равновесие Нэша — существенно некооперативная концепция равновесия.

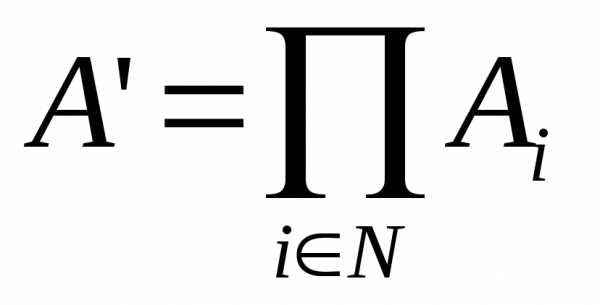

4) Помимо

вышесказанного, необходимо ввести

понятие точки Парето. Вектор действий

агентов  , принадлежащий

множеству A’ допустимых

векторов действий, будет эффективным

по Парето, если

для любого другого вектора действий

найдется агент такой, что значение его

целевой функции будет строго меньше,

чем в точке Парето

.

, принадлежащий

множеству A’ допустимых

векторов действий, будет эффективным

по Парето, если

для любого другого вектора действий

найдется агент такой, что значение его

целевой функции будет строго меньше,

чем в точке Парето

.

То есть точка Парето — такая точка, отклоняясь от которой, нельзя одновременно увеличить значения целевых функций всех игроков. Идея хороша тем, что позволяет утверждать, что если мы можем сделать лучше всем, то это надо делать. Любая разумная модель должна удовлетворять эффективности по Парето. Вопрос заключается в том, как соотносятся все вышеперечисленные стратегии с эффективностью по Парето, так как хочется, чтобы результат, соответствующий индивидуальным максимумам, был бы еще эффективным для общества в целом. Оказывается, что эффективность по Парето, к сожалению, никак не соотносится ни с одной из трех концепций решения игры, изложенных выше.

Пример 2.4. Рассмотрим хрестоматийный пример со следующими целевыми функциями. Пусть каждый игрок выбирает действия из отрезка Ai=[0;1]. Выигрыш i-го агента — . Исследуем, существует ли в рассматриваемом примере равновесие в доминантных стратегиях или равновесие Нэша.

Из анализа целевой функции видно, что i-му агенту выгодно, максимизируя свою целевую функцию, выбирать максимальное значение своего действия, независимо от того, какие действия выбирают остальные агенты (производная целевой функции i-го агента по его действию строго положительна независимо от обстановки). Значит, каждый агент будет выбирать максимальное значение своего действия, то есть для него существует доминантная стратегия. Что бы не сделали остальные, он, увеличивая свое действие, выигрывает, а больше единицы он (в силу ограниченности множества его допустимых действий) выбрать не может, значит, yid=1.

Посчитаем выигрыш каждого агента от равновесия в доминантных стратегиях. Если все выбрали по единице, то каждый получил выигрыш, равный единице: fi(yd)=1.

Рассчитаем вектор действий, эффективный по Парето. Это — вектор нулевых действий: yiP=0. Если все агенты выбирают нулевые действия, выигрыш i-го агента равен fi(yP)=n-1. Невозможно увеличить выигрыш одновременно всех агентов. Если мы хотим увеличить выигрыш i-го агента и начинаем увеличивать его действие, то тем самым уменьшаем выигрыши остальных, потому что это действие входит со знаком минус в целевые функции других агентов.

Если

в рассматриваемой игре участвуют три

или более агентов, то, выбирая действия,

эффективные по Парето, они получают

строго больше,

чем выбирая доминантные стратегии, так

как n-1>1

при .

.

Спрашивается,

будет ли точка Парето точкой равновесия

Нэша (ведь любое РДС является равновесием

Нэша), то есть рациональным исходом с

точки зрения индивидуального поведения.

Если кто-то из игроков выберет ненулевую

стратегию, он выиграет. Поэтому он

увеличит свое действие до единицы,

остальные поступят аналогично, и все

скатится к ситуации равновесия в

доминантных стратегиях, которая

никому не выгодна, но устойчива.

Рассмотренный пример иллюстрирует, что устойчивость относительно индивидуальных отклонений никак не связана с эффективностью по Парето. Решить эту проблему можно следующим образом: если разыгрывается повторяющаяся игра, и игроки договариваются наказывать того, кто отклоняется от коллективного оптимума, то есть от равновесия по Парето, то оказывается, если наказание достаточно сильно, то каждый будет выбирать индивидуально устойчиво ту стратегию, которая выгодна для всех.

Существует другой вариант, как можно достичь того же. Если агенты равноправны, то можно принять решение назначить им начальника, который будет ответственен за то, чтобы они не отклонялись, не пытались локально увеличить свой выигрыш, а выбирали равновесие, эффективное по Парето. То есть функция начальника — предотвратить отклонения агентов от оптимума по Парето. В случае трансферабельной полезности можно даже рассчитать, сколько агенты могут выделить на содержание такого начальника (как разность между тем суммарным выигрышем, который они имели в точке Парето, и тем, что они в сумме имеют при равновесии в доминантных стратегиях). Подобные рассуждения являются одним из теоретико-игровых обоснований возникновения иерархий.

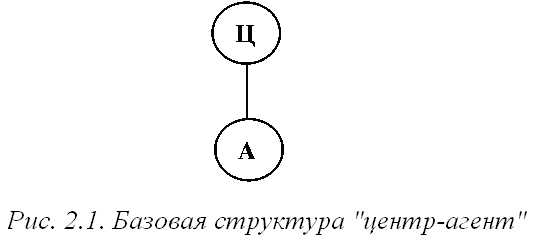

Иерархические игры. С точки зрения управления наибольший интерес представляют модели игр, в которых агенты принимают решения не одновременно, а последовательно, то есть, если имеются управляющий орган и управляемые субъекты, то сначала начальник определяет правила игры, а дальше субъекты принимают решения, исходя из этих правил. Такие игры называются иерархическими. По определению, иерархическая игра – игра с фиксированной последовательностью ходов.

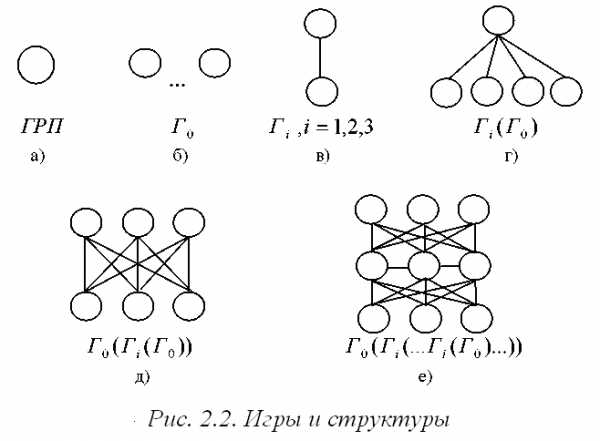

Простейшая модель иерархической игры – игра двух лиц, в которой первый (делающий первый ход) игрок – центр (управляющий орган), второй игрок – агент (см. рис. 2.1).

Пусть целевая

функция центра Ф(u, y)

зависит от выбираемого им действия  и

действия

и

действия агента, и

целевая функция агента

агента, и

целевая функция агента  зависит от тех

же самых переменных. С одной стороны,

если не введено условие последовательности

выбора стратегий, то получается игра

двух лиц в нормальной форме, тогда

возможно достижение равновесия Нэша и

т.п.

зависит от тех

же самых переменных. С одной стороны,

если не введено условие последовательности

выбора стратегий, то получается игра

двух лиц в нормальной форме, тогда

возможно достижение равновесия Нэша и

т.п.

Предположим, что ситуация такова: центр выбрал своё действие и сообщил его агенту. Соответствующая игра называется игрой Г1 и ее исследование состоит в следующем – описать, каким образом будет вести себя агент, зная выбор центра.

Найдем множество

тех действий, на которых достигается

максимум целевой функции агента при

фиксированном выборе центра: .

Понятно, что это множество зависит от

того выбора  ,

который сделал центр. Другими словами,

действие центра может интерпретироваться

как «управление», так как от него зависит

«состояние» агента. Если центр и агент

знают целевые функции и допустимые

множества друг друга, то центр может

предсказать,

как отреагирует агент: «если агент

рационален, то в ответ на мое

действие, он выберет одно из действий

из множества действий, доставляющих

максимум его целевой функции». Как же

следует вести себя центру, чтобы побудить

агента выбрать действие, нужное центру?

Зная свой выигрыш Ф(u, y)

, который зависит от своего действия и

действия агента, центр должен определить,

какое действие выберет агент из известного

множества P(u).

,

который сделал центр. Другими словами,

действие центра может интерпретироваться

как «управление», так как от него зависит

«состояние» агента. Если центр и агент

знают целевые функции и допустимые

множества друг друга, то центр может

предсказать,

как отреагирует агент: «если агент

рационален, то в ответ на мое

действие, он выберет одно из действий

из множества действий, доставляющих

максимум его целевой функции». Как же

следует вести себя центру, чтобы побудить

агента выбрать действие, нужное центру?

Зная свой выигрыш Ф(u, y)

, который зависит от своего действия и

действия агента, центр должен определить,

какое действие выберет агент из известного

множества P(u).

Это множество может состоять из одной точки или из нескольких. Во втором случае следует ввести определенное предположение, как поведет себя агент. Типичных предположений два: критерии оптимизма и пессимизма (см. выше). Критерий оптимизма: агенту в принципе все равно (с точки зрения значений его целевой функции), какое действие из множества P(u) выбирать. Центр может рассуждать так: если агенту все равно, какое действие выбирать, будем считать, что он выберет действие, которое выгодно мне. Это предположение соответствует принципу оптимизма в теории принятия решений (см. выше). Называется оно гипотезой благожелательности. То есть агент настроен благожелательно к центру и выбирает из множества действий, которые максимизируют его целевую функцию, то действие, которое наиболее выгодно для центра.

Если вычислить максимум функции Ф(u, y) по действию агента, то останется зависимость только от действий центра. Центр, как рациональный игрок, будет выбирать такое свое действие, которое максимизирует его целевую функцию. Значит, оптимальным «управлением» (решением иерархической игры) будет действие центра, которое доставляет максимум по множеству допустимых управлений от его выигрыша Ф(u, y) , в который подставлен максимум по множеству реакций агента:

Пессимистический подход (принцип максимального гарантированного результата) – центр рассуждает так: агенту все равно, какое действие выбрать из множества P(u), поэтому я буду ориентироваться на наихудший случай. Тогда решение следующее:

Т.е., центр вычисляет минимум своей целевой функции по действию агента из множества P(u), а дальше максимизирует выбором своего действия.

Таким образом, мы получаем два различных решения игры. Первое определение решения игры называется решением Штакельберга (немецкий экономист, в 30-х годах XX века разработавший рассматриваемую модель игры). Второе решение называется решением игры Г1.

Рассмотрим теперь игру, когда центр сообщает агенту не конкретное значение управления, а то, каким будет управление в зависимости от действия агента.

Эта ситуация

моделируется игрой

Г2, которая

имеет следующий вид: выбор центра

является функцией от действия агента  .

Дальнейшая логика рассуждений аналогична

предыдущей: центр может предсказать,

что в зависимости от той функции,которую

он назначит, агент выберет действие,

которое будет максимизировать

его целевую функцию, в которую подставлен

выбор центра: .

.

Дальнейшая логика рассуждений аналогична

предыдущей: центр может предсказать,

что в зависимости от той функции,которую

он назначит, агент выберет действие,

которое будет максимизировать

его целевую функцию, в которую подставлен

выбор центра: .

Зная это, центр может решать задачу, например, такую:

Данное выражение является стандартной записью простейшей теоретико-игровой задачи управления в организационной системе.

С содержательной точки зрения задача очень простая: есть два агента, известны их целевые функции, допустимые множества, нет никакой неопределенности.

С точки зрения математики: есть функционал, следует взять минимум этого функционала по переменной, которая принадлежит множеству, зависящему от искомой функции. Потом то, что получено, нужно максимизировать выбором этой функции.

Решение игры Г2 было найдено советским ученым Ю.Б. Гермейером, который доказал, что в случае, когда возможны побочные платежи (аддитивно входящие в целевые функции игроков), оптимальная стратегия центра состоит из двух режимов: режима поощрения (агент поощряется за выбор требуемых центру действий) и режима наказания (агент наказывается центром при выборе действий, невыгодных для последнего). Этот результат широко используется при решении задач стимулирования в организационных системах (см. лекцию 4).

Кроме того, можно построить игру Г3, в которой центр будет сообщать агенту зависимость управления от того, как в зависимости от управления будет вести себя агент. То есть стратегия агента становится функцией, а стратегия центра является функцией от этой функции (для сравнения: в игре Г1 имеем два скаляра, в игре Г2 – функцию и скаляр и т.д.).

Возможно построить игру Г4 , где стратегия центра будет функцией от функции от функции от функции. То есть с точки зрения математики усложнять структуру выбираемых участниками действий можно до бесконечности, и можно строить игры любого сколь угодно большого порядка, только проинтерпретировать их будет сложно.

У игры Г3 простая интерпретация: начальник говорит подчиненному: «Я тебе выделяю ресурс, ты сообщи мне, как ты его будешь использовать в зависимости от того, сколько ресурса получишь. А в зависимости от этого, я буду его выделять».

У Г4 интерпретация уже сложнее. Возникает вопрос: а дает ли что-нибудь начальнику вложенность игр (рост «уровня рефлексии»). Например, выгоднее ли ему Г106 , чем Г1015 ?

Н.С. Кукушкин доказал теорему, которая утверждает, что все четные игры вида Г2k , где k = 1, 2, …, эквивалентны (с точки зрения выигрыша центра) игре Г2 . Все нечетные игры Г2k+1 эквивалентны игре Г3 . То есть всю бесконечную совокупность иерархических игр порядка больше трех свели к двум играм – Г2 и Г3. Кроме этого, было доказано, что с точки зрения центра эффективность этих игр упорядочена следующим образом: .

Вывод из теоремы Кукушкина следующий: если центр может, то ему надо разыгрывать игру Г2 , она для него наиболее выгодная и наиболее простая. Если не может, то игру Г3 , если не может разыграть и ее, то – Г1. Играть же игры порядка 4 и выше не имеет смысла никогда!

Игры и структуры. Логичным продолжением перехода от игр в нормальной форме к иерархическим играм может быть следующее рассуждение: можно усложнять структуру дальше, но на самом деле существует единая технология описания теоретико-игровых задач управления в различных структурах.

Рассмотрим основную идею, которая позволяет видеть картину целиком и следить за логикой перехода от более простых к более сложным задачам, чтобы более сложная задача могла быть декомпозирована на более простые, и не казалась чем-то необычным.

Рассмотрим следующую картинку – см. рис. 2.2. Одного субъекта (рис. 2.2а) мы описывали с точки зрения гипотезы рационального поведения (ГРП), то есть агент стремится максимизировать свою функцию полезности, выбирая действие, которое доставляет максимум этой функции. Далее мы усложнили ситуацию и рассмотрели несколько субъектов на одном уровне (рис. 2.2б). Описали это взаимодействие игрой Г0 в нормальной форме. Затем была рассмотрена ситуация с двумя агентами, но взаимодействующими по вертикали (рис. 2.2в). Описывается их взаимодействие игрой Гi, где i=1, 2, 3.

Представим себе, что имеется структура «один начальник – несколько подчиненных» (рис. 2.2г). Как ее можно описать? Взаимодействие агентов, находящихся на одном уровне, можно описывать игрой Г0. Взаимодействие «начальник-подчиненный» описывается игрой Гi. Тогда условно такую структуру можно представить игрой Гi, определенной «на игре» Г0. То есть это – иерархическая игра, но уже не на одном субъекте, который максимизирует свою целевую функцию, а на наборе субъектов, разыгрывающих свою игру.

Далее пусть есть несколько начальников (центров) и несколько подчиненных – агентов (рис. 2.2д). В общем случае каждый связан с каждым. Как это можно отразить? На нижнем уровне агенты играют игру Г0. Над ними центры разыгрывают иерархическую игру Гi, но центры в свою очередь разыгрывают на своем уровне игру Г0. Получим игру Г0(Гi(Г0)).Такова конструкция: берется сложная структура и разбивается (декомпозируется) на более простые.

Можно взять более сложную структуру с более сложным взаимодействием (например, рис. 2.2е). Это будет иерархическая игра между уровнями, на горизонтальных уровнях – обычная игра и т.д. Качественно ничего не меняется, усложняется только формальная задача, идеология описания остается та же.

studfiles.net

5.2.3. Решение игры

Задачей теории игр является нахождение решения игры, т. е. определение для каждого игрока его оптимальной стратегии ицены игры.

Оптимальной называется стратегия, которая при многократном повторении игры обеспечивает данному игроку максимально возможный средний выигрыш (или минимально возможный средний проигрыш) независимо от поведения противника.Ценой игры называется выигрыш (проигрыш), соответствующий оптимальным стратегиям игроков.

При выборе стратегий можно базироваться на различных принципах. В теории игр наилучшим принято считать поведение игроков, при котором каждый игрок предполагает, что его противник не глупее (так называемый принцип разумности). В результате этого рекомендуется в качестве наилучшей стратегии выбирать ту, которая обеспечивает наибольший гарантированный выигрыш, т. е. выигрыш, не зависящий от действий противника который противник никак не может уменьшить. Элементы риска, а также просчеты и ошибки игроков во внимание не принимаются.

Исходя из указанного принципа, опишем формально действия игроков. Если игрок А выбрал стратегиюi, то его выигрыш составит

,

,

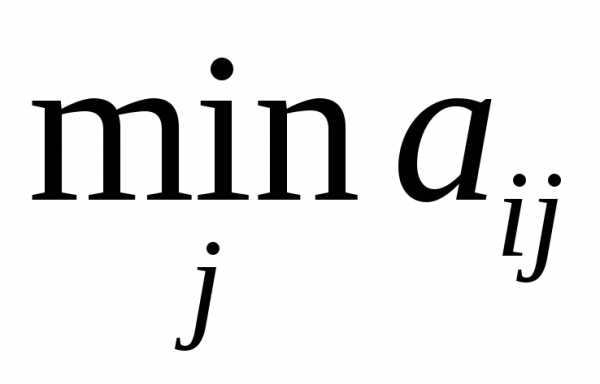

где минимум берется по всем стратегиям игрока В (по строке платежной матрицы с номером i). Так как по каждой своей стратегии (по каждой строке матрицы) игрок А выбрал гарантированный выигрыш, он среди всех своих стратегий может выбрать такую, которая обеспечит ему максимальный гарантированный выигрыш

.

Стратегия, соответствующая максимальному

значению минимумов строк, называется максимальной стратегией, а величина — нижней ценой игры, илимаксимином.

— нижней ценой игры, илимаксимином.

Игрок  ,

рассуждая аналогично, может среди всех

своих стратегий выбрать ту, которая

обеспечит ему минимальный гарантированный

проигрыш

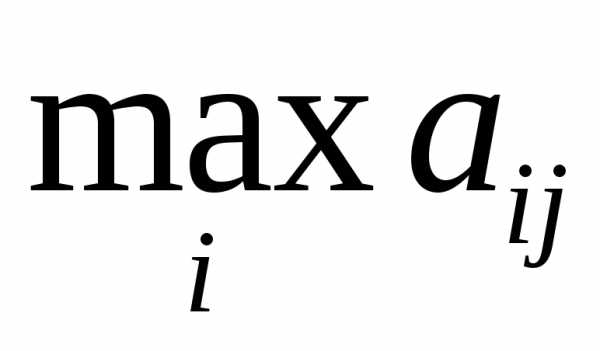

,

рассуждая аналогично, может среди всех

своих стратегий выбрать ту, которая

обеспечит ему минимальный гарантированный

проигрыш

.

.

Стратегия, соответствующая минимальному

значению максимумов столбцов, называется минимаксной стратегией, а величина — верхней ценой игры илиминимаксом.

— верхней ценой игры илиминимаксом.

Если игрок А будет придерживаться максиминной стратегии, то он получит выигрыш не меньше максиминного значения, т. е.

.

Если игрок В придерживается минимаксной стратегии, то его проигрыш будет не больше минимаксного значения, а именно

В общем случае отношение между нижней и верхней ценой игры устанавливается неравенством

.

.

Существуют игры, для которых

.

.

Соответствующие этим значениям стратегии

игреков А и В являются оптимальными,

а элемент платежной матрицы, отвечающий

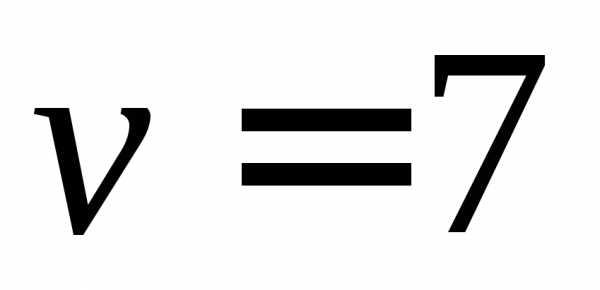

этим стратегиям, называется седловой

точкой. Элемент платежной матрицы,

соответствующий ее седловой точке,

являетсяценой игры. Обозначим

ее через .

Тогда при наличии седловой точки имеет

место равенство

.

Тогда при наличии седловой точки имеет

место равенство

.

Если  ,

игра выгодна игрокуА. При

,

игра выгодна игрокуА. При игра выгодна игроку В. В случае

игра выгодна игроку В. В случае игра выгодна обоим игрокам и называетсябезобидной илисправедливой.

игра выгодна обоим игрокам и называетсябезобидной илисправедливой.

Пример 5.2.3.1.В табл.5.2.3.1 дан пример игры и ее решение. В данной игре каждый из двух игроков располагает четырьмя стратегиями и не имеет информации о том, какую стратегию применит противник.

В первую очередь в каждой строке платежной

матрицы берем минимальные элементы ( ) и запишем их в последний столбец табл.

2, а в каждом столбце — максимальные (

) и запишем их в последний столбец табл.

2, а в каждом столбце — максимальные ( )

и запишем их в последнюю строку той же

таблицы.

)

и запишем их в последнюю строку той же

таблицы.

Затем определяется нижняя и верхняя

цена игры путем выбора максимального

элемента в последнем столбце таблицы

и минимального — в последней строке. В

данном примере

.

Следовательно, платежная матрица имеет

седловую точку и оптимальными для

игроков являются чистые стратегии А2и В2. Цена игры .

.

Таблица 5.2.3.1

|

|

|

|

|

|

| 6 | 4 | 3 | 4 |

|

| 12 | 7 | 10 | 9 |

|

| 6 | 6 | 4 | 9 |

|

| 12 | 3 | 12 | 7 |

|

|

|

|

|

|

|

3

3

7

7

4

4

3

3

12

12 7

7 12

12 9

9 7

7 7

7Это означает, что если игрок А будет придерживаться своей оптимальной стратегий А2, он выиграет не менее 7, но может выиграть и больше, если игрок В отклонится от своей оптимальной стратегии В2. Аналогично, если игрок В придерживается своей оптимальной стратегии В2, он проиграет не более 7, но может проиграть и меньше, если игрок А выберет одну из стратегий А1, А3или А4.

Игры с седловой точкой решаются в чистых

стратегиях, и процесс решения не

представляет особой сложности. Существуют

игры, в которых платежная матрица

имеет более одной седловой точки.

Доказано, что все эти точки дают одно и

то же значение цены  ,

хотя соответствуют различным парам

оптимальных стратегий.

,

хотя соответствуют различным парам

оптимальных стратегий.

Если седловая точка платежной матрицы отсутствует, игра решается в смешанных стратегиях.

Рассмотрим такую платежную матрицу, которая не имеет седловой точки.

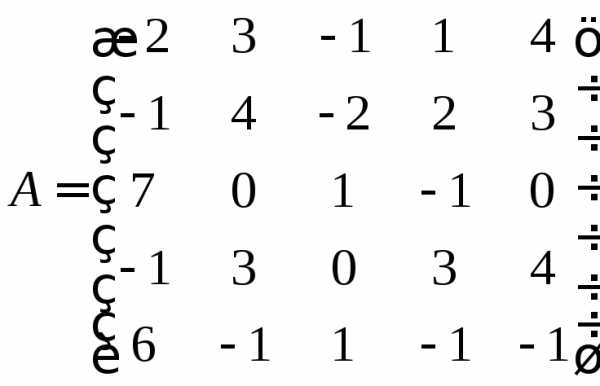

Пример 5.2.3.2. Два банка А и В осуществляют капитальные вложения в пять строительных объектов. С учетом особенностей вкладов и местных условий прибыль банка А в зависимости от объема финансирования выражается элементами платежной матрицы А. Для упрощения задачи принять, что убыток банка В равен прибыли банка А. Найти решение матричной игры в чистых стратегиях, если оно существует.

Решение.Обозначим чистые стратегии

банков А и В соответственно через А1,

А2, А3, А4, А5 и В1,

В2, В3, В4, В5.

Предположим, что банк А располагает

общей суммойатыс. ден. ед., отпускаемой

на строительство пяти объектов. Аналогично

и банк В имеет суммуbтыс. ден. ед.,

отпускаемую на строительство тех же

пяти объектов. Тогда чистая стратегия − это выделение

− это выделение тыс.

ден. ед. банком А на строительствоi-го

объекта,

тыс.

ден. ед. банком А на строительствоi-го

объекта, .

Общая сумма средств, выделяемых на

строительство пяти объектов: а = а1 +

а2 + а3 + а4 + а5.

Аналогично определяются чистые стратегии

и для банка В:

.

Общая сумма средств, выделяемых на

строительство пяти объектов: а = а1 +

а2 + а3 + а4 + а5.

Аналогично определяются чистые стратегии

и для банка В: −

это выделение

−

это выделение тыс. ден. ед. банком В на строительствоj-го объекта,

тыс. ден. ед. банком В на строительствоj-го объекта, ,

а общая сумма средств, выделяемых на

строительство пяти объектов: b = b1 +

b2 + b3 + b4 + b5.

,

а общая сумма средств, выделяемых на

строительство пяти объектов: b = b1 +

b2 + b3 + b4 + b5.

Сведем исходные данные в табл. 5.2.3.2.

Таблица 5.2.3.2.

|

|

|

|

|

|

|

| -2 | 3 | -1 | 1 | 4 |

|

| -1 | 4 | -2 | 2 | 3 |

|

| 7 | 0 | 1 | -1 | 0 |

|

| -1 | 3 | 0 | 3 | 4 |

|

| 6 | -1 | 1 | -1 | -1 |

|

|

|

|

|

|

|

|

-2

-2

-2

-2

-1

-1

-1

-1

-1

-1

7

7 4

4 1

1 3

3 4

4 -1

-1 1

1 Проверим, имеет ли игра решение в чистых

стратегиях. Для этого в каждой строке

платежной матрицы, записанной в табл.

5.2.3.2, найдем минимальное число и впишем

его значение в соответствующую строку

последнего столбца. В полученном столбце

найдем максимальный элемент (максимин):  –1,

называемый нижней ценой игры. Он является

гарантированной (минимальной) прибылью,

которую может обеспечить себе банк А

при любых стратегиях

–1,

называемый нижней ценой игры. Он является

гарантированной (минимальной) прибылью,

которую может обеспечить себе банк А

при любых стратегиях банка В.

банка В.

В каждом столбце найдем максимальное

значение элементов платежной матрицы

и впишем его в соответствующие столбцы

последней строки. В полученной строке

найдем минимальный элемент (минимакс):  1,

называемый верхней ценой игры. Он

показывает максимальный убыток, который

может получить банк В при любых

стратегиях

1,

называемый верхней ценой игры. Он

показывает максимальный убыток, который

может получить банк В при любых

стратегиях банка

А.

банка

А.

Так как  –1

≠ 1

–1

≠ 1 , то игра неразрешима в чистых стратегиях

(игра не имеет седловой точки). Значит,

мы можем только заключить, что цена игры

–1 ≤

, то игра неразрешима в чистых стратегиях

(игра не имеет седловой точки). Значит,

мы можем только заключить, что цена игры

–1 ≤ ≤ 1. В следующем разделе будет изложим

метод решения данной задачи.

≤ 1. В следующем разделе будет изложим

метод решения данной задачи.

studfiles.net

Элементы теории игр

1. Основные понятия теории игр

На практике часто приходится анализировать ситуации, в которых две или более стороны преследуют различные цели (в экономике, спорте, военном деле), причем результат любого действия, принятого каждой стороной, зависит от решений, которые принимают партнеры. В данной главе мы подробно рассмотрим ситуации, в которых участвуют две стороны, преследующие противоположные цели. Такие ситуации называют «конфликтными ситуациями».

Для анализа конфликтных ситуаций был разработан математический аппарат – теория игр. Теория игр – это математическая теория, исследующая ситуации, в которых принятие решений зависит от нескольких участников, и вырабатывающая рекомендации по рациональному образу действий каждого участника.

Игра – это формализованная модель реальной ситуации, описывающая действия двух или нескольких участников, выполняемые по определенным правилам. Примерами игр являются шахматы, футбол, карточные игры. Игра заканчивается выигрышем (победой) одного из игроков. Игра называется парной, если в ней участвуют два игрока, и множественной, если число игроков больше двух. Далее будем рассматривать только парные игры.

Игра называется игрой с нулевой суммой или антагонистической, если выигрыш одного из игроков равен проигрышу другого. В игре с нулевой суммой сумма выигрышей игроков всегда равна нулю.

Развитие игры во времени состоит из ряда последовательных этапов – «ходов» игроков. Ход игрока – это выбор одного из предусмотренных правилами игры действия игрока. Ходы делятся на случайные и личные. Случайный ход – это случайно выбранное действие, например, случайно выбранное число компьютером. Личный ход– это сознательный выбор игроком одного из возможных действий, например, выбор клетки в игре «крестики – нолики». Многие карточные игры относятся к играм смешанного типа, которые содержат как случайные, так и личные ходы, в отличие от шахмат, где все ходы – личные.

Стратегией игрока называется совокупность правил, определяющих выбор его действия при каждом личном ходе в зависимости от сложившейся в игре ситуации. Если каждый из игроков имеет конечное число стратегий, то игра называется конечной. Если число стратегий хотя бы одного игрока бесконечно, то игра называется бесконечной.

Найти решение игры – это значит для каждого игрока выбрать стратегию, удовлетворяющую условию оптимальности, т.е. один из игроков должен получать максимальный выигрыш, когда второй игрок придерживается своей стратегии, и наоборот, второй игрок должен иметь минимальный проигрыш, когда первый игрок придерживается своей стратегии. Такие стратегии называются оптимальными. Оптимальные стратегии должны быть «устойчивыми», т.е. любому из игроков должно быть невыгодно отказаться от своей оптимальной стратегии.

Если игра повторяется многократно, то в качестве цены игры определяется средний выигрыш (математическое ожидание) первого игрока за одну игру.

Целью теории игр является определение оптимальной стратегии каждого из игроков. При этом предполагается, что оба игрока считают своего партнера таким же разумным, как и самого себя, следовательно, в теории игр не учитываются элементы риска, присутствующие в реальных ситуациях.

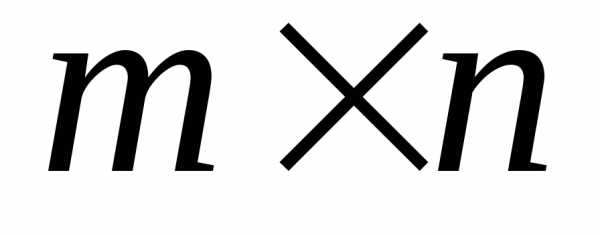

Рассмотрим

парную антагонистическую конечную

игру, в которой первый игрок имеет m

стратегий, а второй игрок имеет n

стратегий. Такая игра называется игрой

размерности m×n.

Пусть X

= – множество стратегий первого игрока,

Y

=

–

множество стратегий второго игрока. В

результате выбора игроками любой пары

стратегий  и

и однозначно определяется выигрыш

однозначно определяется выигрыш первого игрока или проигрыш

первого игрока или проигрыш второго игрока. Предположим , что

значения

второго игрока. Предположим , что

значения известны для любой пары стратегий

известны для любой пары стратегий и

и .

МатрицаA

= (

.

МатрицаA

= ( ),i

= 1, 2, …, m;

j

= 1, 2, …, n,

называется платежной матрицей или

матрицей игры. Таким образом, любую

конечную игру можно рассматривать как

тройку объектов

,

гдеA

– платежная матрица вида:

),i

= 1, 2, …, m;

j

= 1, 2, …, n,

называется платежной матрицей или

матрицей игры. Таким образом, любую

конечную игру можно рассматривать как

тройку объектов

,

гдеA

– платежная матрица вида:

Y

X

…

…

…

…

…

…

…

…

…

Пример1. Составим платежную матрицу для следующей игры: У Ани 2 карты – белая и черная с цифрой 1 на каждой. У Бори тоже 2 карты, черная с цифрой 1, а белая с цифрой 0. Цвет и цифры обозначены только на одной стороне, так что их можно скрыть от противника. Аня и Боря одновременно открывают одну из своих карт. Если цвета совпадают, то выигрывает Аня сумму (в рублях), равную разности показанных цифр. Если же карты разного цвета, то эту сумму получает Боря.

Решение. Если оба показывают белые карты, то Аня выигрывает 1 – 0 =1 рубль. Если обе карты черные, то выигрыш Ани равен 1– 1 =0.

Если у Ани белая карта, а у Бориса черная, то проигрыш Ани равен нулю. В противоположном случае она проигрывает 1 – 0 =1 рубль. Получаем платежную таблицу:

Боря

Аня

Б0

Ч1

Б1

1

0

Ч1

–1

0

Пример 2. Составим платежную матрицу для игры «Выбрасывание пальцев»: Эдвард и Фиона одновременно показывают друг другу один или два пальца. Если общее число показанных пальцев четное, то именно такую сумму в долларах выигрывает Эдвард. Если же было показано 3 пальца, то Фиона выигрывает 3 доллара.

Очевидно, у каждого из игроков имеется 2 стратегии – показать 1 или 2 пальца. Платежная таблица (выигрышей Эдварда) имеет вид:

Фиона

Эдвард

1

2

1

2

–3

2

–3

4

studfiles.net

Решение игр m n.

Пусть у игрока  ,

, стратегий, а у

стратегий, а у .

В общем случае игра имеет решение в

области смешанных стратегий. Таким

образом, чтобы решить игру надо найти

.

В общем случае игра имеет решение в

области смешанных стратегий. Таким

образом, чтобы решить игру надо найти и

и .

Пусть игрок

.

Пусть игрок применяет свою оптимальную смешанную

стратегию, а игрок

применяет свою оптимальную смешанную

стратегию, а игрок чистую.

При этом поучится выигрыш:

чистую.

При этом поучится выигрыш:

По определению решения игры, отклонение

игрока  от своей оптимальной стратегии невыгодно

для него. Если бы все стратегии были

активными, то можно было бы поставить

“ = ” в выражение

от своей оптимальной стратегии невыгодно

для него. Если бы все стратегии были

активными, то можно было бы поставить

“ = ” в выражение .

.

В дальнейшем будем считать, что величина

цены игры  .

Этого можно добиться, если первоначальную

платёжную матрицу

.

Этого можно добиться, если первоначальную

платёжную матрицу сместить вверх, т. е. прибавить величину

сместить вверх, т. е. прибавить величину к каждому элементу матрицы. При этом

решение игры не меняется.

к каждому элементу матрицы. При этом

решение игры не меняется.

Разделим левую и правую часть неравенств

на величину  ,

и обозначим величины

,

и обозначим величины .

Тогда получим систему ограничений

в следующем виде:

.

Тогда получим систему ограничений

в следующем виде:

Так как то:

Так как необходимо выбрать такие

вероятности  ,

что бы цена игры была максимальной, то

можно считать, что.

Получили следующую задачу линейного

программирования: найти такие

неотрицательные величиныкоторые бы удовлетворяли системе

уравнений

,

что бы цена игры была максимальной, то

можно считать, что.

Получили следующую задачу линейного

программирования: найти такие

неотрицательные величиныкоторые бы удовлетворяли системе

уравнений и при этом минимизировали линейную

систему

и при этом минимизировали линейную

систему .

Аналогично рассмотрим игру со стороны

игрока

.

Аналогично рассмотрим игру со стороны

игрока .

.

Аналогично делим на  и обозначим

и обозначим .

Получим задачу:

.

Получим задачу:

Так как игрок  стремится

уменьшить выигрыш, то решение игры

стремится

уменьшить выигрыш, то решение игры может быть сведено к решению пары задач

линейного программирования.

может быть сведено к решению пары задач

линейного программирования.

Рассмотрим вопрос существования решения задач . Доказательство существования этого решения будет доказательством основной теоремы теории игр.

Доказательство: из теории линейного программирования известно, что задача линейного программирования не имеет решения в двух случаях:

Нет допустимого решения, т. е. система ограничений несовместна.

Целевая функция не ограничена.

Покажем, что любая пара задач линейного

программирования имеет решение: возьмём  и

и .

Рассмотрим самый маленький выигрыш

матрицы

.

Рассмотрим самый маленький выигрыш

матрицы :.

Тогда в качестве решения можно взять

следующее:.

Подставим это решение во все строки

линейных неравенств

:.

Тогда в качестве решения можно взять

следующее:.

Подставим это решение во все строки

линейных неравенств .

Так как

.

Так как ,

то, например,

,

то, например, всегда, а остальные равны нулю, то у нас

есть решение всегда. Так как вероятности

и цена игры больше нуля, поэтому

всегда, а остальные равны нулю, то у нас

есть решение всегда. Так как вероятности

и цена игры больше нуля, поэтому .

Так как,

то минимальная величина ограничена

по крайней мере нулём, таким образом мы

доказали, что решение

.

Так как,

то минимальная величина ограничена

по крайней мере нулём, таким образом мы

доказали, что решение и

и всегда существуют. А если существует

всегда существуют. А если существует ,

то существует

,

то существует ,

и значит существует

,

и значит существует во второй задаче. Мы доказали основную

теорему теории игр: любая матричная

игра имеет решение в области смешанных

стратегий.

во второй задаче. Мы доказали основную

теорему теории игр: любая матричная

игра имеет решение в области смешанных

стратегий.

Теория принятия статистических решений.

Это чрезвычайно развитая область в экономике, в военном деле, в области обработки информации на фоне шумов и т. д. Рассмотрим элементы этой теории как продолжение теории игр.

Существуют задачи, в которых  «бессознательный

игрок», который мешает принимать нам

принимать правильные решения, но он не

противодействует активно, а действует

в соответствии с природными случайными

явлениями, поэтому такую ситуацию

называютигрой с природой. Например,

помехи в канале связи для передачи

информации, шумы при записи или

воспроизведении звука и т. д. С другой

стороны эта «бессознательность» приводит

к непредсказуемому поведению противника.

Так в теории игр мы постулируем факт,

сознательного поведения противника.

Вот почему в теории статистических

решений, главным является обоснование

критериев оценки различных ситуаций

со стороны

«бессознательный

игрок», который мешает принимать нам

принимать правильные решения, но он не

противодействует активно, а действует

в соответствии с природными случайными

явлениями, поэтому такую ситуацию

называютигрой с природой. Например,

помехи в канале связи для передачи

информации, шумы при записи или

воспроизведении звука и т. д. С другой

стороны эта «бессознательность» приводит

к непредсказуемому поведению противника.

Так в теории игр мы постулируем факт,

сознательного поведения противника.

Вот почему в теории статистических

решений, главным является обоснование

критериев оценки различных ситуаций

со стороны .

.

Мы будем рассматривать дискретные

альтернативы (стратегии) природы. Тогда,

если у нас  имеется

имеется стратегий,

а у природы имеется

стратегий,

а у природы имеется альтернатив, то может быть получена

матрица выигрышей, при применении каждой

пары

альтернатив, то может быть получена

матрица выигрышей, при применении каждой

пары .Условия

.Условия иногда называютсягипотезами, т. е.

возникают как продукты действия со

стороны

иногда называютсягипотезами, т. е.

возникают как продукты действия со

стороны .

Если матрица построена, то задача состоит

в анализе матрицы с целью получить

стратегию

.

Если матрица построена, то задача состоит

в анализе матрицы с целью получить

стратегию ,

которая более выгодна по отношению к

другим. В простейшем случае, если какие-то

строки матрицы заведомо невыгодны, то

их можно отбросить и оставить только

одну, безусловно лучшую, но обычно это

не так. Столбцы платёжной матрицы нельзя

отбрасывать, т. к. природа может поступать

и в нашу пользу. При анализе платёжной

матрицы можно сделать неверный вывод

о качестве нашего решения.

,

которая более выгодна по отношению к

другим. В простейшем случае, если какие-то

строки матрицы заведомо невыгодны, то

их можно отбросить и оставить только

одну, безусловно лучшую, но обычно это

не так. Столбцы платёжной матрицы нельзя

отбрасывать, т. к. природа может поступать

и в нашу пользу. При анализе платёжной

матрицы можно сделать неверный вывод

о качестве нашего решения.

Пусть сравниваются два выигрыша,

находящихся в разных столбцах  и

и ,

причём

,

причём .

Если

.

Если ,

то вроде бы решение в

,

то вроде бы решение в ой

строке лучше, чем решение в

ой

строке лучше, чем решение в ой

строке, но так просто можно сравнивать,

если выигрыш соответствует одинаковым

условиям.

ой

строке, но так просто можно сравнивать,

если выигрыш соответствует одинаковым

условиям.

Пример: в Томской области в этом году урожайность пшеницы 20 центнеров с гектара, а в Краснодарской – 25. но эти значения сравнивать нельзя, т. к. для Томской области это оптимальный результат, а для Краснодарской – плохой. Решение нужно сравнивать с потенциальными возможностями.

Вот почему необходимо преобразовывать

платёжную матрицу таким образом, чтобы

каждый наш выигрыш соотносился с тем

максимумом, который можно достигнуть

в данных условиях  .

Для каждого

.

Для каждого можно найти максимальную величину

можно найти максимальную величину и вычислить величинуназываемуюриском. Здесь

и вычислить величинуназываемуюриском. Здесь .

Чем риск меньше, тем лучше.

.

Чем риск меньше, тем лучше.

studfiles.net

Решить игру значит определить для каждого игрока — GamesVideo

Комментарии пользователей Alexander Bondarev 14.03.2018 — 13:29Ольга что за обьемы и где их скачать-?

Gerchik Co 16.03.2018 — 20:49Здравствуйте. Ольга использует индикатор объёмов. Если Вы торгуете с брокером Gerchik & Co, то можете подключить бесплатно индикатор горизонтальных объёмов Real Market Volume

Сергей Абрамов 17.03.2018 — 05:51Здравствуйте Ольга! Смотрел запись о ложных пробоев,очень понравилось,я начинающий трейдер и мне многие вещи непонятны, за какой периуд времени вы пришли к своим результатам?

Дмитрий Сергеевич 19.03.2018 — 00:52Я влюбился)

Арстан Алмаз 21.03.2018 — 16:23Ольга не правильно поняла вопрос слушателя,к-рый спросил скко вы зарабатываете. вероятнее имлось ввиду скко процентов в мес вы делаете?

Максим Вишневецкий 23.03.2018 — 11:00отличный вебинар) молодец Оля,даже немного Михалыча в этом приодалела))))) Все круто!

Олег Сотка A FE 26.03.2018 — 09:09Мне лично по душе вот это Парень молодец. Чётко излагает.

Gerchik Co 27.03.2018 — 13:22Каждый волен выбирать, то что он понимает лучше.

Albert Mirzoyan 28.03.2018 — 11:00Благадарю за Семинар

Ольга Громова 29.03.2018 — 12:45Пожалуйста!

my channel 31.03.2018 — 01:44Получается при ЛП по тренду вы смотрите пробитие уровня на откате, не совсем понятно как уровень откатный определять, относительно чего, просто застоя цены?

Ольга Громова 02.04.2018 — 10:09это может быть как откат и консолидация под зеркалом. может быть уровень в моменте и его ЛП

Роман Лыков 01.04.2018 — 16:13Оля спасибо Вам большое,все очень грамотно и разложено по полочкам,СУПЕР.

Ольга Громова 04.04.2018 — 02:44благодарю!

Belarus 03.04.2018 — 00:43Вумная, шо утка!)))

михаил михайлов 05.04.2018 — 00:51Очень познавательное видео,спасибо

Ольга Громова 06.04.2018 — 07:53благодарю!

Андрей Чумак 07.04.2018 — 08:34Все классно и понятно. Оля можете приготовить вебинар по дельте? и где её можно скачать?

Ольга Громова 08.04.2018 — 15:06возможно смогу вам дать такой материал

Лео 09.04.2018 — 05:11Очень круто, не ожидал если честно, лайк.

Ольга Громова 11.04.2018 — 20:00спасибо! очень приятно такое читать и оправдывать чьи то ожидания

Сергей Евдокименко 10.04.2018 — 14:57Оля привет! Я к сожалению не смог быть на прямом эфире, посмотрел только запись. Ты хорошо осветила тему, но забыла сказать про два нюансика: 1. Чтобы торговать ложный пробой, надо правильно проводить правильные уровни (уж простите за тавтологию). В противном случае мы будем торговать черти что, черти где. и строить свою торговую стратегию относительно уровня там где ложного пробоя и в помине нет! 2. Если по торговой системе, критерием формирования ложного пробоя, является закрытие свечи, то на таймфремах выше Н1 (до этого таймфрема во всех терминалах свечи-бары одинаковые) надо смотреть какое время стоит у вас в терминале. Так как на таймфремах выше Н1 цена закрытия и вид свечи может отличаться. Скажем вы смотрите Н4 свечи, у одних время в терминале по GMT, а у других +3 к GMT, соответственно у одних может быть закрытие свечи-бара, подтверждающее ложный пробой, а у других нет. Более подробно об этом я писал в своей статье, кому интересно можете глянуть. А так Оля — ты молодец! Спасибо за хорошие и интересные вебинары.

Ольга Громова 12.04.2018 — 01:37Спасибули! обязательно затрону эти нюансы на аналитике в понедельник

Lestat De Ventrue 13.04.2018 — 09:55Какой смысл рассусоливать целый час на тему ложных пробоев если вы всё не вылазите с кухни. Глупости-хуюпости.

Belarus 14.04.2018 — 22:26Да не глупости, просто у вас каша в голове. 90%информации верна. Остальное — подмена понятий. Да и те 90% не так должно называться.

Ольга Громова 17.04.2018 — 21:52спасибо) как получилось так получилось. я может поболтать хотела? если люди буду хотеть сидеть на вебе 2 часа и у меня будет время — это не проблема. ну а если глупости, нужно было просто не смотреть.

Lestat De Ventrue 18.04.2018 — 23:39Но девушка красивая, куда больше бы зарабатывала в модельном бизнесе:)

Алексей Николаев 14.04.2018 — 13:39Оля здравствуйте! Я наверное тоже хочу спросить, что за программа и как настроить профильный объём и объём на свечах. Буду признателен что вы в следующей раз займёте своё время на показ.

Денис Иванов 15.04.2018 — 22:45Специально для баранов, не знакомых с гуглом:

Belarus 17.04.2018 — 14:11Короче, как ставить профиль рынка она не знает, или не скажет.)))

Ольга Громова 18.04.2018 — 17:14профили объема на мт4 — есть на ютубе инструкция. на ниндзю — это опять же на ютуб. миллион инструкций есть по их настройке.

Марат Зайдуллин 16.04.2018 — 06:04мне вот интересно, лектор говорит о банках у которых задача забрать деньги у мелких спекулянтов, а откуда она это знает, она работает в банке или в каком то финансовом учерждение? откуда такая информация?

Ольга Громова 17.04.2018 — 11:45банк был взят как один из участников валютного рынка. а расскажите тогда как можно обменять деньги если никто не хочет?))

Алексей Попов 18.04.2018 — 19:05.и я уже в возрасте и не пойму как вам можно написать в личку?

Elena Iv 20.04.2018 — 22:50напишите здесь ваш вопрос, Ольге передадут

Алексей Попов 20.04.2018 — 01:02здравствуйте Оля! без всяких дурных мыслей, вы читали Элдера?

Ольга Громова 22.04.2018 — 12:34Здравствуйте. нет не читала. Александр. вы можете написать мне в фейсбук. к сожалению я очень ограничена по времени. но на какие то вопросы могу ответить

Алексей Попов 21.04.2018 — 06:06Всё правильНО. Не понятно только почему такие умные люди смотрят эти вебинары?

long-auto.ru