Ряды динамики в статистике — характеристика и применение, средний уровень интервального ряда динамики

Чтобы получить выраженные в числах изменения социальной и экономической среды, в статистике применяются разные методы. Среди них выделяется упорядочивание данных с использованием временной последовательности. Ряд динамики — это статистические значения в хронологическом порядке.

Ряд динамики может состоять из:

- значений, связанных с определенным моментом, – датой, днем, и др.;

- данных, связанных с периодом времени. Уровень ряда динамики это и есть полученный показатель.

Виды рядов динамики

Объединение радов происходит по:

- Времени. Это моментные и интервальные ряды.

- Форме представления. К ним относятся абсолютные, относительные и средние величины.

- Интервалам времени. Подразделяются на равномерные и неравномерные ряды.

- Числу смысловых статистических величин. Это изолированные и комплексные ряды.

Чтобы без ошибок построить динамические ряды, необходимо сопоставлять уровни рядов разных периодов.

Не допускать погрешностей в анализе динамики помогает смыкание рядов динамики. Суть понятия в проведении подготовительной работы до основных расчетов. Во время подготовки ряды объединяются в один. Уровни этих рядов рассчитаны по разным методологиям. Смыкание также включает преобразования, при которых абсолютные уровни рядов приводятся к общему основанию. Это действие помогает избежать несопоставимости уровней.

Анализ показателей в рядах динамики

Ряд динамики характеризует изменения данных внутри этого ряда. Статистические данные необходимо сравнивать также между рядами. По формулам можно определить основные показатели.

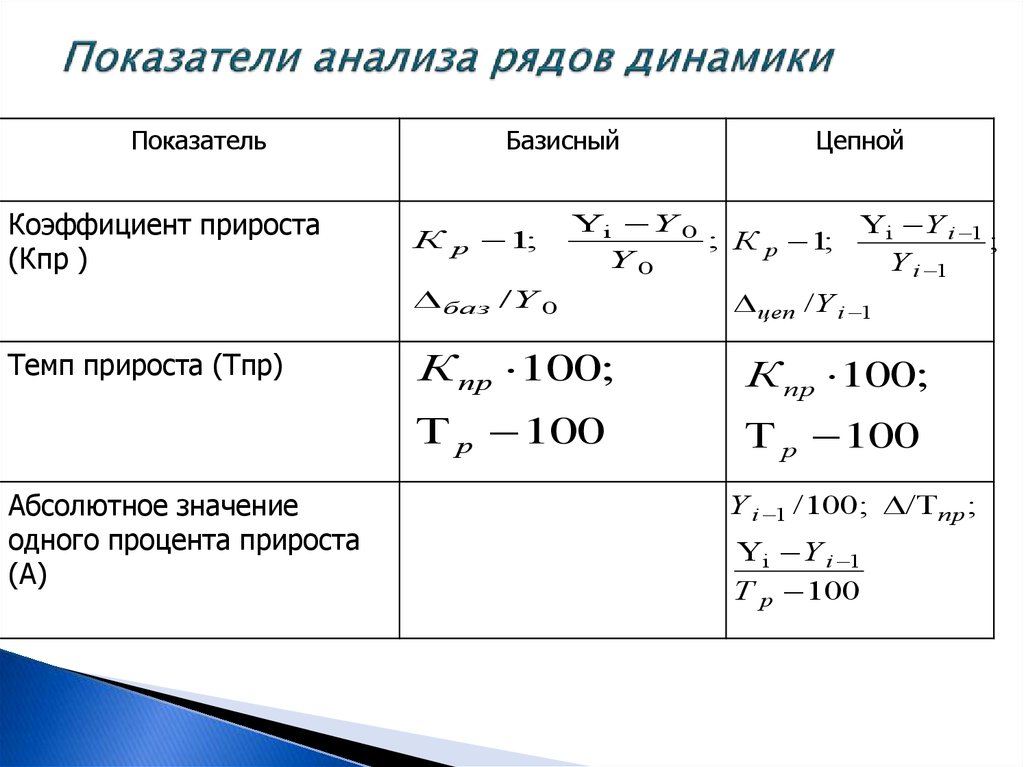

Разность уровней ряда динамики называется абсолютным приростом. Показатель демонстрирует, на сколько изменился каждый последующий уровень.

∆УЦ=Уi-Уi-1,

где Уi — уровень У1-УЦ,

Уi-1 — уровень предыдущего периода.

Отношение уровней ряда динамики называется темпом (коэффициентом) роста. По нему видно, во сколько раз изменились последовательные значения.

По нему видно, во сколько раз изменились последовательные значения.

τp=УiУi-1,

где У1 — начальный уровень ряда.

Темп прироста. Показывает процентное отличие между последовательными уровнями.

Тпр=Тр-1

Если сравнивать между собой числа без всякой системы, не получится грамотно проанализировать ситуацию и выстроить новую стратегию. Например, продвижение продукта на основе маркетинговой стратегии. Использование формул поможет высчитать, какую прибыль принесло компании конкретное решение за анализируемый период.

Анализ показателей за длительный промежуток

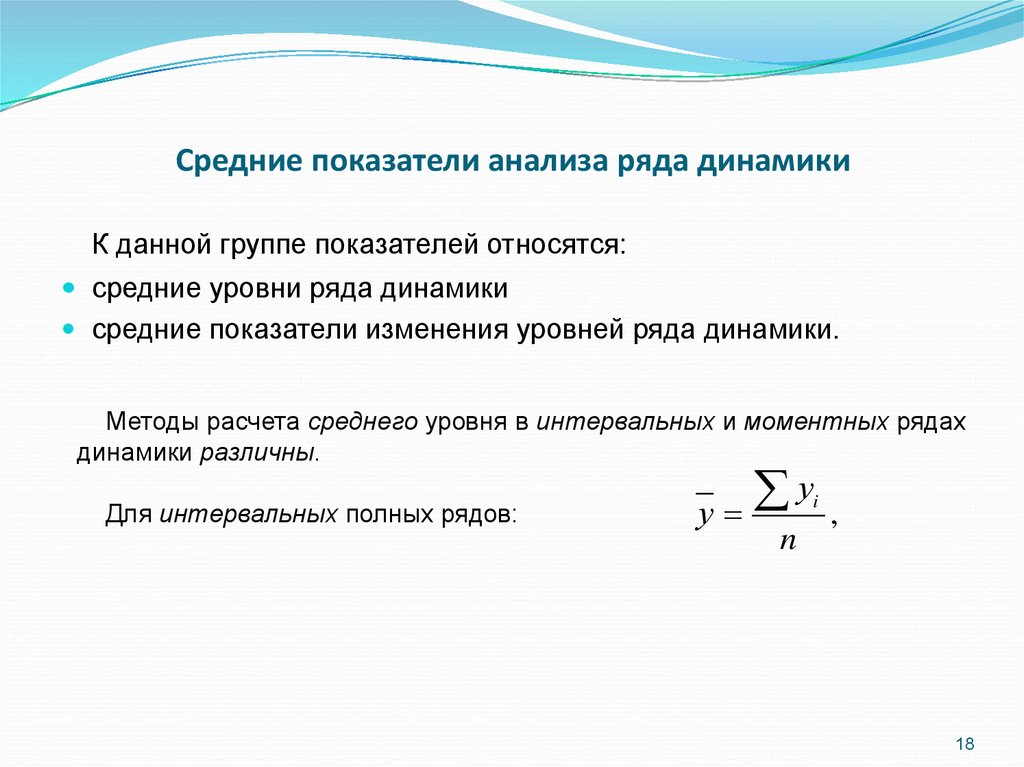

Если есть задача оценить изменения, которые касаются длинного временного отрезка, эффективно применить средние показатели. В статистике для их определения используются следующие понятия.

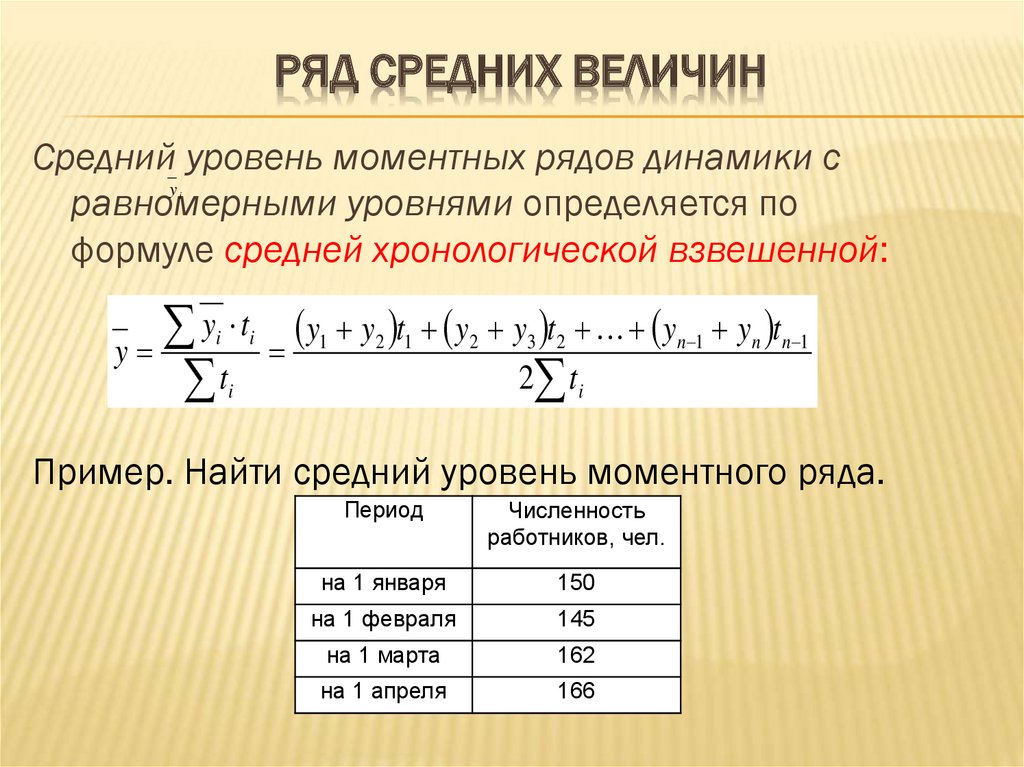

Средний уровень ряда динамики. Применим для интервальных равноотстоящих рядов

→y=∑yn,

где n — число уровней ряда.

Если ряды неравноотстоящие, средний уровень интервального ряда динамики определяется как

→y=∑yt∑t,

где t — длина интервалов времени между уровнями.

Использование перечисленных методов позволяет применять полученные значения в экономике. Определять эффективность финансовых вложений, прогнозировать результаты. В управление предприятиями и бухгалтерию также можно внедрить данные методы для планирования и распределения бюджета.

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Автор: Ирина Мальцевская

Преподаватель математики и информатики. Кафедра бизнес-информатики Российского университета транспорта

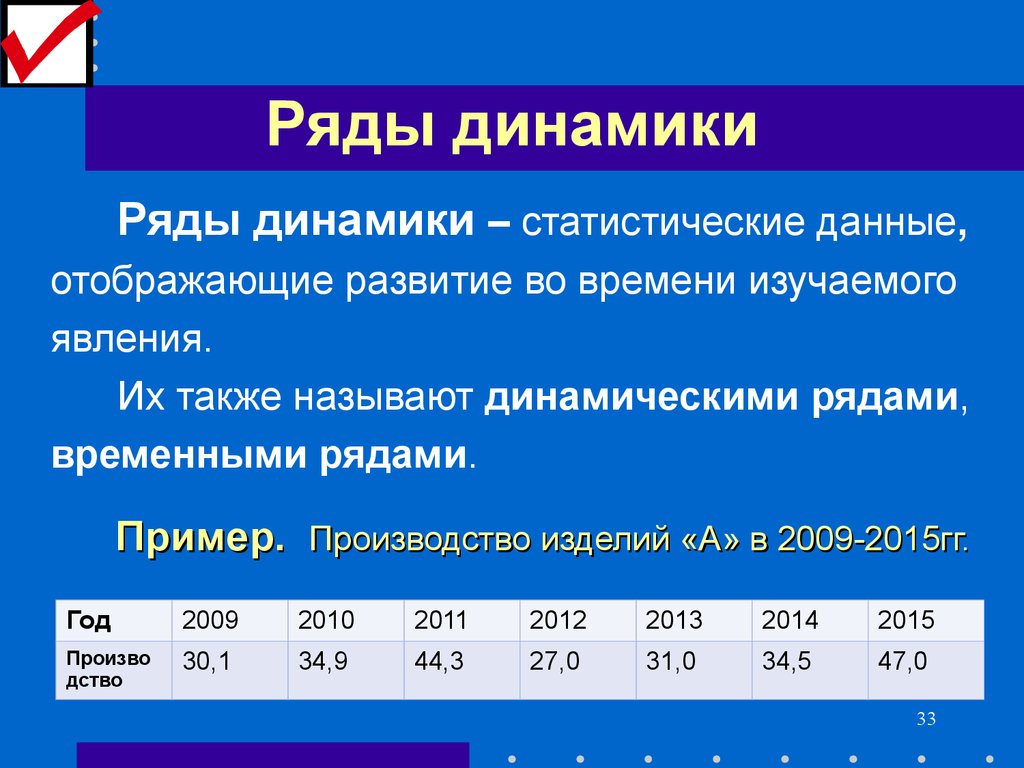

Ряды динамики | это… Что такое Ряды динамики?

Процесс развития, движения социально-экономических явлений во времени в статистике принято называть динамикой. Для отображения динамики строят ряды динамики, которые представляют собой ряды изменяющихся во времени значений статистического показателя, расположенных в хронологическом порядке. Внем процесс экономического развития изображается в виде совокупности перерывов непрерывного, позволяющих детально проанализировать особенности развития при помощи характеристик, отражающих изменение параметров экономической системы во вреемени.

Для отображения динамики строят ряды динамики, которые представляют собой ряды изменяющихся во времени значений статистического показателя, расположенных в хронологическом порядке. Внем процесс экономического развития изображается в виде совокупности перерывов непрерывного, позволяющих детально проанализировать особенности развития при помощи характеристик, отражающих изменение параметров экономической системы во вреемени.

Составными элементами ряда динамики являются показатели уровней ряда и периоды времени или моменты времени.

Существуют различные виды рядов динамики. Их можно классифицировать по следующим признакам:

1.В зависимости от способа выражения уровней ряды динамики подразделяются на ряды абсолютных, относительных и средних величин.

2.В зависимости от того, как выражают уровни ряда состояние явления на определенные моменты времени или его величину за определенные интервалы времени, различают соответственно моментные и интервальные ряды динамики.

3. В зависимости от расстояния между уровнями ряды динамики подразделяются на ряды динамики с равноотстоящими уровнями и неравоотстоящими уровнями во времени.

В зависимости от расстояния между уровнями ряды динамики подразделяются на ряды динамики с равноотстоящими уровнями и неравоотстоящими уровнями во времени.

4.В зависимости от наличие основной тенденции изучаемого процесса ряды динамики подразделяются на стационарные и нестационарные.

Важнейшим условием построения ряда динамики является сопоставимость всех входящих в него уровней. Данное условие решается либо в процессе сбора и обработки данных, либо путем их пересчета.

Проблема сопоставимости данных особенно остро стоит в рядах динамики, потому что они охватывают значительные периоды времени, за которые могли произойти изменения, приводящие к несопоставимости статистических данных.

На сопоставимость уровней ряда динамики непосредственно влияет методология учета или расчета показателей.

Условием сопоставимости уровней ряда динамики является периодизация динамики. В процессе развития во времени прежде всего происходят количественные изменения явлений, а затем на определенных ступенях совершается качественные скачки, приводящие к изменению закономерности явления. Поэтому нацчный подход к изучению рядов динамики заключается в том, чтобы ряды, охватывающие большие периоды времени, разбивать на такие, которые бы объединяли лишь однокачественные периоды развития совокупности, характеризующейся одной закономерностью развития.

Поэтому нацчный подход к изучению рядов динамики заключается в том, чтобы ряды, охватывающие большие периоды времени, разбивать на такие, которые бы объединяли лишь однокачественные периоды развития совокупности, характеризующейся одной закономерностью развития.

Процесс выделения однородных этапов развития рядов динамики носит название периодизации динамики.

Необходимость формировать ряды динамики по строго однородным периодам или этапам не означает отрицания возможности построения и изучения рядов динамики, охватывающих длительные исторические отрезки времени, включающие различные этапы развития явления.

Важно также, чтобы в ряду динамики интервалы или моменты, по которым определены уровни, имели одинаковый экономический смысл.

Условием сравнимости уровней интервального ряда является наличие равных интервалов, по которым даны уровни.

Уровни ряда динамики могут оказаться несопоставимыми по кругуу охватываемых объектов вследствие перехода объектов из одного подчинения в другое.

Несопоставимость уровней ряда может возникнуть вследствие изменения территориальных границ областей, районов и т. д.

Т.о. Прежде чм анализировать динамический ряд, надо, исходя из цели исследования, убедиться в сопоставимости уровней ряда и при отсутствии последней добиться ее, пользуясь дополнительными расчетами.

Для того, чтобы привести уровни ряда динамики к сопоставимому виду, иногда приходиться прибегать к приему, который называется «смыкание рядов динамики». Под смыканием понимают объединение в один ряд двух или нескольких рядов динамики, уровни которых исчислены по разной методологии или разным территориальным границам. Для осуществленя смыкания необходимо, чтобы для одного из периодов имелись данные, исчисленные по разной методологии.

Другой способ смыкания рядов динамики заключается в том, что уровни года, в котором произошли изменения, как до изменений, так и после изменений принимаются за 100 %, а остальные пересчитываются в процентах по отношению к этим уровням соответственно.

Та же проблема приведения к сопоставимому виду возникает и при переллельном анализе развития во времени экономических показателей отдельных стран, административных и территориальных районов. Это, во-первых, вопрос о сопоставимости цен сравниваемых стран, во-вторых, о сопоставимости методики расчета сравниваемых показателей. В таких случаях ряды динамики приводят к одному основанию, то есть к одному и тому же периоду или моменту времени, уровень которого принимается за базу сравнения, а все остальные уровни выражаются в виде коэффициентов или в процента по отногению к нему.

Анализ скорости и интенсивности развития явления во времни осуществляется с помощью статистических показателей, которые получаются в результате сравнения уровней между собой. К таким показателям относятся: абсолютный прирост, темпроста и пророста, абсолютное значение одного процента прироста. При этом принято сравниваемый уровень называть отчетным, а уровень, с которым производят сравнение, — базисным.

Абсолютный прирост характеризует размер увеличение (уменьшения) уровня ряда за определенный период времени. Он равен разности двух сравниваемых уровней и выражает абсолютную скорость роста.

Он равен разности двух сравниваемых уровней и выражает абсолютную скорость роста.

Показатель интенсивности изменения уровня ряда в зависимости от того, выражается ли он в виде коэффициента или в процентах, принято называть коэффициентом роста или темпом роста. Коэффициент роста и темп роста представляют собой две формы выражения интенсивности изменения уровня. Коэффициент роста показывает, во сколько раз данный уровень ряда больше базисного уровня или какую часть базисного уровня составляет уровень текущего периода за некоторый промежуток времени. В качестве базисного уровня в зависимости от цели исследования может приниматься какой-то постоянный для всех уровень либо для каждого последующего предшествующий уровень. В первом случае говорят о базисных темпах роста, во втором — о цепных темпах роста.

Наряду с темпом роста можно рассчитать показатель темпа прироста, характеризующий относительную скорость изменения уровня ряда в единицу времени. Темп прироста показывает, на какую долю (или процент) уровень данного периода или момента времени больше (или меньше) базисного уровня.

В статистической практике часто вместо расчета и анализа темпов роста и прироста рассматривают абсолютное значение одного процента прироста. Оно представляет собой одну сотую часть базисного уровня и в то же время — отношение абсолютного прироста к соответствующему темпу прироста. Абсолютное значение одного процента прироста служит косвенной мерой базисного уровня и вместе с темпом прироста позволяет рассчтать абсолютный прирост уровня за рассматриваемый период.

Средний уровень ряда динамики рассчитывается по средней хронологической. Средней хронологической называется средняя, исчисленная из значений, изменяющихся во времени. Такие средние обобщают хроологическую вариацию. В хронологической срдней отражается совокупность тех условий, в которых развивалось изучаемое явление в данном промежутке времени.

Методы расчета среднего уровня интервального и моментного рядов динамики различны. Для интервальных рядов с равноотстоящими уровнями средний уровень находится по формуле средней арифметической простой, а для неравноотстоящих уровней — по средней арифметической взвешенной.

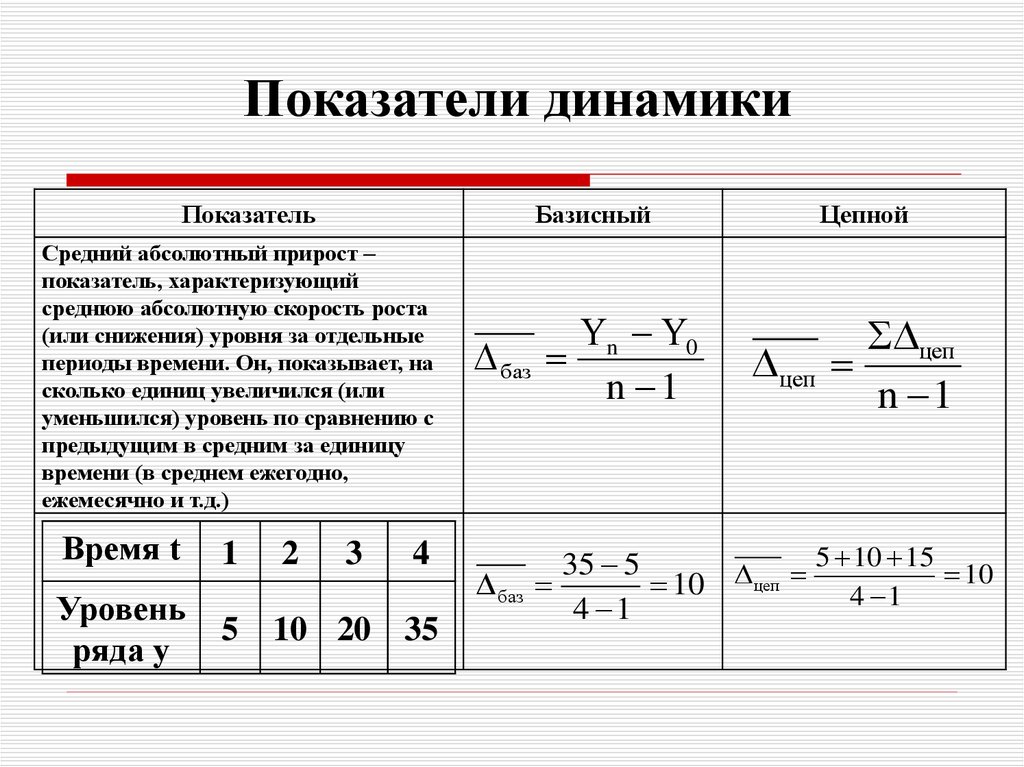

Обобщающим показателем скорости изменения явления во времени является средний абсолютный прирост, который дает возможность установить, насколько в среднем за единицу времени должен увеличиваться уровень ряда, чтобы, отправляясь от начального уровня за данное число периодов, достигнуть конечного уровня.

Свободный обобщающей характеристикой интенсивности изменения уровней ряда динамики служит средний темп роста, показывающий, во сколько раз в среднем за единицу времени изменился уровень динамического ряда. Необходимость исчисления среднего темпа роста возникает вследствие того, что темпы роста из года в год колеблются. Кроме того, средний темп роста часто следует определить в тех случаях, когда имеются данные об уровне в начале какого-либо периода и в конце его, а промежуточные данные отсутствуют.

Ряд динамики может быть подвержен влиянию факторов эволюционного и осциллятивного характера, а также находиться под влиянием факторов разного воздействия.

Влияния эволюционного характера — это изменения, определяющие некое общее направление развития, которое пробивает себе дорогу через другие систематические и случайные колебания. Такие изменения динамического ряда называются тенденцией развития, или трендом.

Такие изменения динамического ряда называются тенденцией развития, или трендом.

Влияния осциллятивного характера — это циклические (конъюнктурные) и сезонные колебания. Циклические состоят в том, что знание изучаемого признака в течение какого-то времени возрастает, достигает определенного максимума, затем понижается, достигает определенного минимума, вновь возрастает до прежнего значения и т. д. Сезонные колебания — это колебания, периодически повторяющиеся в некоторое определенное время каждого года, дня месяца или часа дня.

Рассмотрим нерегулярные колебания, которые для социально-экономических явлений можно разделить на 2 группы: а) спорадически наступающие изменения, вызванные, например, экологической катастрофой; б) случайные колебания, являющиеся результатом действия большого количества относительно слабых второстепенных факторов.

Т.о. Первоначальные значения ряда динамики подвергаются самым разнообразным воздействиям. Выделим его 4 основные компонента: основную тенденцию (T), циклическую (K), сезонную (S), случайные колебания (E). В зависимости от взаимосвязи их между собой может быть построена аддитивная или мультипликативная модель ряда динамики.

В зависимости от взаимосвязи их между собой может быть построена аддитивная или мультипликативная модель ряда динамики.

Аддитивная модель ряда динамики y=T+K+S+E характеризуется главным образом тем, что характер циклических и сезонных колебаний остается постоянным.

Мультипликативная модель ряда динамики y=T*K*S*E. В этой модели характер циклических и сезонный колебаний остается постоянным только по отношению к тренду.

Тренд — это долговременная компонента ряда динамики. В социально-экономических рядах динамики можно наблюдать тенденции 3-х видов: среднего уровня, дисперсии, автокорреляции.

Тенденция среднего уровня аналитически выражается с помощью математической функции, вокруг которой варьируют фактические уровни исследуемого явления.

Тенденция дисперсии представляет собой тенденцию изменения отклоненйи между эмпирическими уровнями и детерминированной компонентой ряда.

Тенденцией автокорреляции является тенденция изменения связи между отдельными уровнями ряда динамики. Графически это изменение не прослеживается.

Графически это изменение не прослеживается.

Для проверки наличия тренда используют около десятка методов. Рассмотрим 2 из них: метод, основанный на проверке разности средних двух разных частей одного и того же ряда и метод Фостера-Стюарта.

При первом ряд динамики разбивается на 2 равные или пости равные части и проверяется гипотеза о существовании разности средних.

Метод Фостера-Стюарта кроме определения наличия тенденции явления позволяет обнаружить тренд дисперсии уровней ряда динамики, что важно знать при анализе и прогнозировании экономических явлений.

После того, как установлено наличие тенденции в ряду динамики, производится ее описание с помощью методов сглаживания. Методы сглаживания разделяются на 2 основные группы:

1.сглаживание или механическое выравнивание отдельных членов ряда динамики с использованием фактических значений соседних уровней

2.выравнивание с применением кривой, проведенной между конкретными уровнями таким образом, чтобы она отображала тенденцию, присущую ряду, одновременно освободила его от незначительных колебаний.

Рассмотрим каждый из них.

Метод усреднения по левой и правой половине. Разделяют ряд динамики на 2 части, находят по каждой из них среднее значение и проводят через полученные точки линию тренда на графике.

Метод укрупнения интервалов. Если рассматривать уровни экономических показателей за короткие промежутки времени, то в силу влияния различных факторов, действующих в разных направлениях, в рядах динамики наблюдаются снижение и повышение этих уровней.

Метод простой скользящей средней. Сглаживание ряда динамики с помощью скользящей средней заключается в том, что вычисляется средний уровень из определенного числа первых по порядку уровней, затем — средний уровень такого же числа уровней, начиная со второго, далее — начиная с третьего и т. д. Т.о. при расчетах среднего уровня как бы «скользят» по ряду динамики от его начала к концу, каждый раз отбрасывая один уровень в начале и добавляя один следующий. Отсюда название — скользящая средняя.

Каждое звено скользящей средней — это средний уровень за соответствующий период, который относится к середине выбранного периода. Для каждого конкретного ряда динамики алгоритм расчеты скользящей средней следующий:

Для каждого конкретного ряда динамики алгоритм расчеты скользящей средней следующий:

1.Определить интервал сглаживания, то есть число входящих в него уровней m (m<n), используя правило: если необходимо сгладить мелкие, беспорядочные колебания, то интервал сглаживания берут по возможности большим, и наоборот.

2.Вычислить среднее значение уровней, образующих интервал сглаживания, которое одновременно является сглаживающим значением уровня, находящегося в центру интервала сглаживания, при условии, что m — нечетное число.

3.Сдвинуть интервал сглаживания на одну точку вправо, потом вычислить по формуле сглаженное значение для t+1 члена, снова произвести сдвиг и т. д.

Метод взвешенной скользящей средней. Взвешенная скользящая средняя отличается от простой скользящей средней тем, что уровни, входящие в интервал усреднения, суммируются с различными весами.

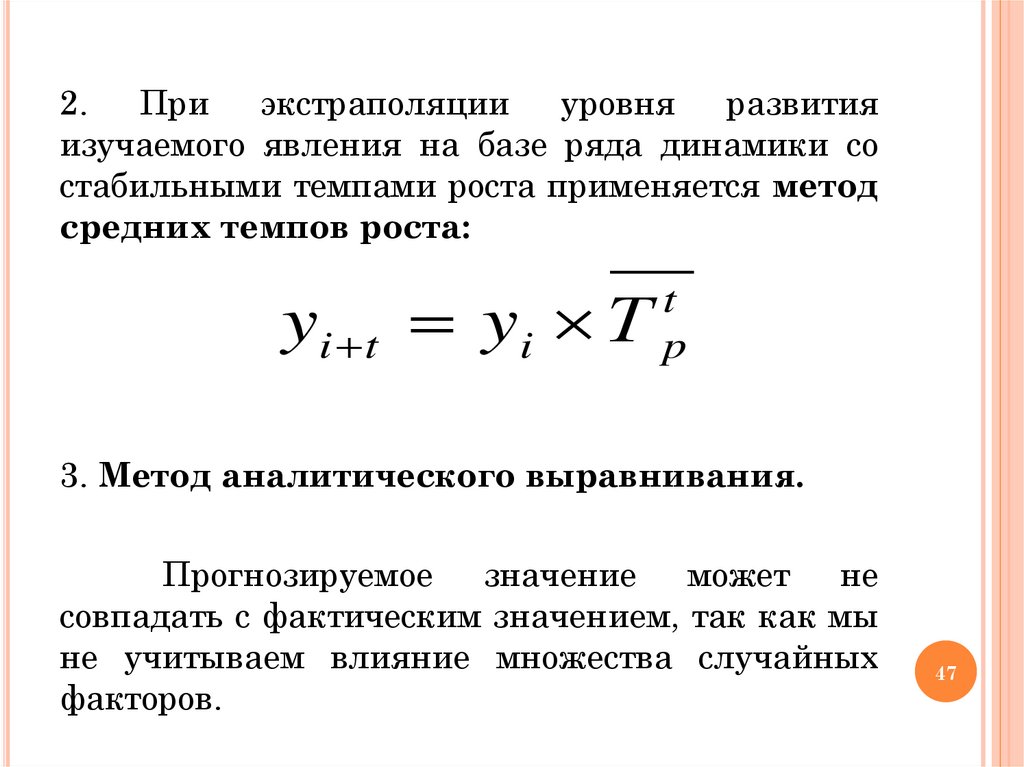

Важнейшим способом количественного выражения общей тенденции изменения уровней динамического ряда является аналитическое выравнивание ряда динамики, которое позволяет получить описание плавной линии развития ряда. При этом эмпирические уровни заменяются уровнями, которые рассчитываются на основе определенной кривой, где уравнение рассматривается как функция времени. Вид уравнения зависит от конкретного характера динамики развития. Его можно определить как теоретически, так и практически. Теоретический анализ основывается на рассчитанных показателях динамики. Практический анализ — на исследовании линейной диаграммы.

При этом эмпирические уровни заменяются уровнями, которые рассчитываются на основе определенной кривой, где уравнение рассматривается как функция времени. Вид уравнения зависит от конкретного характера динамики развития. Его можно определить как теоретически, так и практически. Теоретический анализ основывается на рассчитанных показателях динамики. Практический анализ — на исследовании линейной диаграммы.

Анализ рядов динамики предполагает и исследование сезонной неравномерности (сезонных колебаний), под которыми понимают устойчивые внутригодовые колебания, причиной которых являются многочисленные факторы, в том числе и природно-климатические.

Задачей аналитического выравнивания является определение не только общей тенденции развития явления, но и некоторых недостающих значений как внутри периода, так и за его пределами. Способ определения неизвестных значений внутри динамического ряда называют интерполяцией. Эти неизвестные значения можно определить:

1) используя полусумму уровней, расположенных рядом с интерполируемыми;

2) по среднему абсолютному приросту;

3) по темпу роста.

Способ определения количественных значений за пределами ряда называют экстраполяцией. Экстраполирование используется для прогнозирования тех факторов, которые не только в прошлом и настоящем обусловливают развитие явления, но и могут оказать влияние на его развитие в будущем.

Экстраполировать можно по средней арифметической, по среднему абсолютному приросту, по среднему темпу роста.

Многомерный статистический анализ — раздел математической статистики, развивающий математические методы выявление характера и структуры взаимосвязей явлений, характеризующихся большим количеством различных свойств.

Обычно для проведения анализа используются результаты измерения компонент многомерного признака для каждого объекта из исследуемой совокупности.

Связать?

Анализ временных рядов: определение, типы и методы

Пока мы записываем данные, время было решающим фактором. В анализе временных рядов время является важной переменной данных. Анализ временных рядов помогает нам изучать наш мир и узнавать, как мы продвигаемся в нем.

Анализ временных рядов помогает нам изучать наш мир и узнавать, как мы продвигаемся в нем.

В этой статье мы рассмотрим следующие элементы для анализа временных рядов:

- Определение

- Почему он используется

- Примеры

- Типы

- Модели и методы

- Книги

- Анализ временных рядов и R

Что такое анализ временных рядов?

Анализ временных рядов — это особый способ анализа последовательности точек данных, собранных за определенный интервал времени. При анализе временных рядов аналитики записывают точки данных с постоянными интервалами в течение заданного периода времени, а не просто записывают точки данных с перерывами или случайным образом. Однако этот тип анализа — это не просто акт сбора данных с течением времени.

Что отличает данные временных рядов от других данных, так это то, что анализ может показать, как переменные изменяются во времени. Другими словами, время является важной переменной, поскольку оно показывает, как данные корректируются в течение точек данных, а также окончательные результаты. Он обеспечивает дополнительный источник информации и установленный порядок зависимостей между данными.

Другими словами, время является важной переменной, поскольку оно показывает, как данные корректируются в течение точек данных, а также окончательные результаты. Он обеспечивает дополнительный источник информации и установленный порядок зависимостей между данными.

Для анализа временных рядов обычно требуется большое количество точек данных для обеспечения согласованности и надежности. Обширный набор данных гарантирует, что у вас будет репрезентативный размер выборки, и что анализ может отсечь зашумленные данные. Это также гарантирует, что любые обнаруженные тенденции или закономерности не являются выбросами и могут учитывать сезонные колебания. Кроме того, данные временных рядов можно использовать для прогнозирования — предсказания будущих данных на основе исторических данных.

Почему организации используют анализ данных временных рядов

Анализ временных рядов помогает организациям понять основные причины тенденций или системных закономерностей во времени. Используя визуализацию данных, бизнес-пользователи могут увидеть сезонные тенденции и глубже понять, почему эти тенденции возникают. С современными аналитическими платформами эти визуализации могут выходить далеко за рамки линейных графиков.

Используя визуализацию данных, бизнес-пользователи могут увидеть сезонные тенденции и глубже понять, почему эти тенденции возникают. С современными аналитическими платформами эти визуализации могут выходить далеко за рамки линейных графиков.

Когда организации анализируют данные с постоянными интервалами, они также могут использовать прогнозирование временных рядов для прогнозирования вероятности будущих событий. Прогнозирование временных рядов является частью прогнозной аналитики. Он может отображать вероятные изменения в данных, такие как сезонность или циклическое поведение, что обеспечивает лучшее понимание переменных данных и помогает лучше прогнозировать.

Например, государственные школы Де-Мойна проанализировали данные об успеваемости учащихся за пять лет, чтобы выявить учащихся из группы риска и отслеживать прогресс с течением времени. Современные технологии позволяют нам собирать огромные объемы данных каждый день, и теперь проще, чем когда-либо, собрать достаточно согласованных данных для всестороннего анализа.

Другие примеры применения анализа временных рядов читайте здесь.

Примеры анализа временных рядов

Анализ временных рядов используется для нестационарных данных — вещей, которые постоянно колеблются во времени или подвержены влиянию времени. Такие отрасли, как финансы, розничная торговля и экономика, часто используют анализ временных рядов, потому что валюта и продажи постоянно меняются. Анализ фондового рынка — отличный пример анализа временных рядов в действии, особенно с автоматическими торговыми алгоритмами. Точно так же анализ временных рядов идеально подходит для прогнозирования изменений погоды, помогая метеорологам предсказывать все, начиная от прогноза погоды на завтра и заканчивая изменением климата в последующие годы. Примеры анализа временных рядов в действии включают:

- Данные о погоде

- Измерение осадков

- Показания температуры

- Мониторинг сердечного ритма (ЭКГ)

- Мониторинг мозга (ЭЭГ)

- Ежеквартальные продажи

- Курсы акций

- Автоматизированная торговля акциями

- Отраслевые прогнозы

- Процентные ставки

Попробуйте Tableau бесплатно, чтобы создавать красивые визуализации с вашими данными.

Попробуйте Tableau бесплатно

Типы анализа временных рядов

Поскольку анализ временных рядов включает множество категорий или вариантов данных, аналитикам иногда приходится создавать сложные модели. Однако аналитики не могут учесть все отклонения и не могут обобщить конкретную модель для каждой выборки. Модели, которые слишком сложны или пытаются сделать слишком много вещей, могут привести к несоответствию. Отсутствие моделей соответствия или переобучения приводит к тому, что эти модели не различают случайную ошибку и истинные отношения, что приводит к искажению анализа и неверным прогнозам.

Модели анализа временных рядов включают:

- Классификация: Идентифицирует и присваивает категории данным.

- Подгонка кривой: Наносит данные на кривую для изучения отношений переменных в данных.

- Описательный анализ: Выявляет закономерности в данных временных рядов, такие как тренды, циклы или сезонные колебания.

- Объяснительный анализ: Попытки понять данные и отношения внутри них, а также причину и следствие.

- Исследовательский анализ: Выделяет основные характеристики данных временных рядов, обычно в визуальном формате.

- Прогнозирование: Прогнозирует будущие данные. Этот тип основан на исторических тенденциях. Он использует исторические данные в качестве модели для будущих данных, прогнозируя сценарии, которые могут произойти в будущих точках графика.

- Анализ вмешательства: Изучение того, как событие может изменить данные.

-

Классификация данных

Кроме того, данные временных рядов можно разделить на две основные категории: это было.

Вариации данных

В данных временных рядов вариации могут возникать спорадически по всем данным:

- Функциональный анализ может выявить закономерности и взаимосвязи в данных для выявления заметных событий.

- Анализ тренда означает определение последовательного движения в определенном направлении. Есть два типа тенденций: детерминированные, когда мы можем найти основную причину, и стохастические, случайные и необъяснимые.

- Сезонные колебания описывает события, происходящие через определенные и регулярные промежутки времени в течение года. Последовательная зависимость возникает, когда точки данных, близкие друг к другу во времени, имеют тенденцию быть связанными.

Модели анализа временных рядов и прогнозирования должны определять типы данных, релевантных для ответа на бизнес-вопрос. После того, как аналитики выбрали соответствующие данные, которые они хотят проанализировать, они выбирают, какие типы анализа и методы подходят лучше всего.

Важные соображения по анализу временных рядов

Хотя данные временных рядов представляют собой данные, собранные с течением времени, существуют различные типы данных, которые описывают, как и когда эти временные данные были записаны. Например:

- Данные временного ряда — это данные, которые записываются в течение последовательных интервалов времени.

- Данные поперечного сечения состоят из нескольких переменных, записанных одновременно.

- Объединенные данные представляют собой комбинацию данных временных рядов и данных поперечного сечения.

Модели и методы анализа временных рядов

Наряду с множеством типов и моделей существует множество методов изучения данных. Вот три самых распространенных.

- Модели Box-Jenkins ARIMA: Эти одномерные модели используются для лучшего понимания одной переменной, зависящей от времени, такой как изменение температуры во времени, и для прогнозирования будущих точек данных переменных. Эти модели работают в предположении, что данные стационарны. Аналитики должны учитывать и устранять как можно больше различий и сезонных факторов в прошлых точках данных. К счастью, модель ARIMA включает условия для учета скользящих средних, операторов сезонных разностей и условий авторегрессии в модели.

- Многомерные модели Бокса-Дженкинса: Многомерные модели используются для анализа нескольких переменных, зависящих от времени, таких как температура и влажность, с течением времени.

- Метод Холта-Винтерса: Метод Холта-Винтерса представляет собой метод экспоненциального сглаживания. Он предназначен для прогнозирования результатов при условии, что точки данных включают сезонность.

Эти модели работают в предположении, что данные стационарны. Аналитики должны учитывать и устранять как можно больше различий и сезонных факторов в прошлых точках данных. К счастью, модель ARIMA включает условия для учета скользящих средних, операторов сезонных разностей и условий авторегрессии в модели.

Эти модели работают в предположении, что данные стационарны. Аналитики должны учитывать и устранять как можно больше различий и сезонных факторов в прошлых точках данных. К счастью, модель ARIMA включает условия для учета скользящих средних, операторов сезонных разностей и условий авторегрессии в модели.Книги по анализу временных рядов

Анализ временных рядов не является новым исследованием, несмотря на то, что технологии облегчают доступ к нему. Многие рекомендуемые тексты, обучающие фундаментальным теориям и практикам предмета, существуют уже несколько десятилетий. А сам метод еще старше. Мы использовали анализ временных рядов на протяжении тысячелетий, начиная с древних исследований движения планет и навигации.

А сам метод еще старше. Мы использовали анализ временных рядов на протяжении тысячелетий, начиная с древних исследований движения планет и навигации.

Из-за этого существуют тысячи книг об исследовании, и некоторые из них старые и устаревшие. Таким образом, мы создали список лучших книг по анализу временных рядов. Это смесь учебников и справочников, которые подходят как для начинающих, так и для экспертов. В этих книгах вы найдете теорию, примеры, тематические исследования, практики и многое другое.

Узнайте больше о наших лучших книгах по анализу временных рядов.

Анализ временных рядов и R

Язык программирования с открытым исходным кодом и среда R могут выполнять стандартные функции анализа временных рядов, такие как построение графиков, всего несколькими нажатиями клавиш. Более сложные функции включают поиск сезонных значений или отклонений. Анализ временных рядов в Python также популярен для поиска тенденций и прогнозирования.

Анализ временных рядов — это техническая и надежная тема, и это руководство лишь поверхностно. Чтобы узнать больше о теориях и практических приложениях, ознакомьтесь с нашими ресурсами по анализу временных рядов и историями клиентов.

Чтобы узнать больше о теориях и практических приложениях, ознакомьтесь с нашими ресурсами по анализу временных рядов и историями клиентов.

Дополнительные ресурсы

7 лучших книг об анализе временных рядов

Анализ временных рядов — уникальная область. Поскольку это точный способ отображения тенденций, которые происходят с течением времени, это часто используемый способ измерения данных. Несмотря на это, изучение предмета имеет тенденцию склоняться к академическим занятиям, аспирантуре или исследователям. Вот почему мы составили этот список книг для читателей любого уровня, чтобы погрузиться в изучение анализа временных рядов.

Многие книги по этому предмету делятся на две категории: классические тексты с основными теориями и основами анализа временных рядов и пересмотренные издания академических учебников с примерами и упражнениями из реальной жизни. Мы выбрали массив, который охватывает начальное введение в справочники и руководства, а также ваше самостоятельное изучение анализа временных рядов.

1. «Вводные временные ряды с R (Используйте R!)»

Авторы: Пол С. П. Каупертуэйт и Эндрю В. Меткалф

Веб-сайт: Сайт | Amazon

Эта книга представляет собой базовое введение во временные ряды и программное обеспечение R с открытым исходным кодом и предназначена для читателей, которые практически не знакомы с R. В нем приведены пошаговые инструкции по началу работы с анализом временных рядов и тому, как использовать R, чтобы все это произошло. Каждый модуль содержит практические приложения и данные для проверки анализа. Соавтор Пол Каупертуэйт также размещает наборы данных на сопутствующем веб-сайте.

Хотя это и информативно, оно носит ознакомительный характер и предназначено для новых пользователей. Он идеально подходит для энтузиастов и студентов бакалавриата, специализирующихся на математике, экономике, бизнесе, финансах, географии, инженерии или смежных дисциплинах.

2. «Анализ временных рядов: введение»

Автор: Крис Чатфилд

Веб-сайт: Сайт | Amazon

«Анализ временных рядов» также служит широким введением в анализ временных рядов и охватывает основы теории и практики. В своем шестом издании книга Чатфилда остается основным продуктом профессионалов в области данных с момента ее первой публикации, но с годами издания обновлялись, чтобы отражать достижения в этой области.

В своем шестом издании книга Чатфилда остается основным продуктом профессионалов в области данных с момента ее первой публикации, но с годами издания обновлялись, чтобы отражать достижения в этой области.

Книга дает хороший обзор анализа временных рядов, но не перегружена. Он охватывает основы, включая методы, модели прогнозирования, системы и модели вероятности ARIMA, которые включают изучение сезонности. Он также включает примеры и практические советы и поставляется с бесплатным онлайн-приложением.

3. «Анализ временных рядов»

Автор : Джеймс Дуглас Гамильтон

Веб-сайт: Сайт | Amazon

Это старая, но полезная вещь. Написано в 1994 Джеймса Д. Гамильтона, профессора экономики Калифорнийского университета в Сан-Диего, «Анализ временных рядов» охватывает фундаментальные концепции и теории анализа временных рядов. Он не охватывает текущие приложения или наборы данных реального мира, но хорош для тех, кто изучает основы анализа временных рядов.

На почти 800 страницах в этом заголовке подробно представлены различные типы анализа тенденций, прогнозирования, теории, рецепты, советы и методы. «Анализ временных рядов» Гамильтона — стандартное введение и классическая энциклопедия. Книга может быть немного технической, но это отличный ресурс для аспирантов или справочное руководство для исследователей.

Попробуйте Tableau бесплатно, чтобы создавать красивые визуализации с вашими данными.

Попробуйте Tableau бесплатно

4. «Прогнозирование: принципы и практика»

Авторы: Роб Дж. Хайндман и Джордж Атанасопулос

Веб-сайт: Сайт | Amazon

В то время как большинство книг в этом списке представляют собой учебники или учебники, выпущенные несколько десятков лет назад, «Прогнозирование: принципы и практика» отличается тем, что постоянно и недавно обновляется и доступна в Интернете. Роб Дж. Хайндман и Джордж Атанасопулос предлагают бесплатную онлайн-версию книги на веб-сайте издателя онлайн-учебников. Версия для печати и версия для Kindle доступны через Amazon, но не так актуальны, как онлайн-версия.

Версия для печати и версия для Kindle доступны через Amazon, но не так актуальны, как онлайн-версия.

Два автора представляют введение в методы прогнозирования через теорию и применение. Он идеально подходит для тех, кто хочет заняться прогнозированием без глубокого опыта. В книге представлены реальные примеры данных из собственного опыта авторов, чтобы продемонстрировать информацию на практике.

5. «Введение в анализ и прогнозирование временных рядов»

Авторы: Дуглас С. Монтгомери, Шерил Л. Дженнингс и Мурат Кулахчи

Веб-сайт: Amazon

«Введение в анализ временных рядов и прогнозирование» — это практическое пособие, в котором представлены основы анализа временных рядов и включены наборы данных для практики статистического прогнозирования. Помимо описания различных методов прогнозирования, книга содержит более 300 упражнений из разных отраслей, включая финансы, здравоохранение и инженерию. В книгу также включено более 50 практических алгоритмов программирования, позволяющих применять концепции для работы с данными, ориентированными во времени.

Как и несколько других названий в этом списке, это надежный учебник для аспирантов, а также удобный справочник для исследователей.

6. «Практическое прогнозирование временных рядов с помощью R: практическое руководство»

Авторы: Галит Шмуэли и Кеннет С. Лихтендаль-младший

Веб-сайт: Сайт | Amazon

Как следует из названия, «Практическое прогнозирование временных рядов с помощью R» предлагает практическое руководство и введение в прогнозирование временных рядов. Книга явно фокусируется на программе с открытым исходным кодом R и включает практические примеры для обучения различным методам прогнозирования. Кроме того, он охватывает популярные методы прогнозирования, решения для прогнозирования, управляемые случаи с реальными наборами данных и практические подходы.

Это хороший учебник для тех, кто учится в аспирантуре, а также для профессиональных программ или бизнес-курсов. У авторов даже есть сопутствующий веб-сайт с дополнительными учебными материалами, ресурсами и наборами данных.

7. «Анализ временных рядов: прогнозирование и контроль»

Авторы: Джордж Э. П. Бокс, Гвилим М. Дженкинс, Грегори С. Рейнсел и Грета М. Люнг

Веб-сайт: Amazon

«Time Series Analysis : Прогнозирование и контроль» предоставляет методы и инструменты для анализа данных временных рядов. В настоящее время книга находится в пятом издании и охватывает современные темы и классические модели. В нем рассматриваются ключевые методы моделирования временных рядов, начиная со построения и заканчивая тестированием и анализом. Это название включает практические примеры и сценарии реального мира в таких областях, как финансы, экономика и инженерия. Пятое издание также включает расширенную главу, посвященную специальным темам, таким как тестирование единичного корня и специализированные модели. Как и некоторые другие тексты, он посвящен R и включает сценарии для построения моделей и прогнозирования.

Книга выступает в качестве вводного руководства для аспирантов, а также практического справочника для практиков и исследователей в этой области.