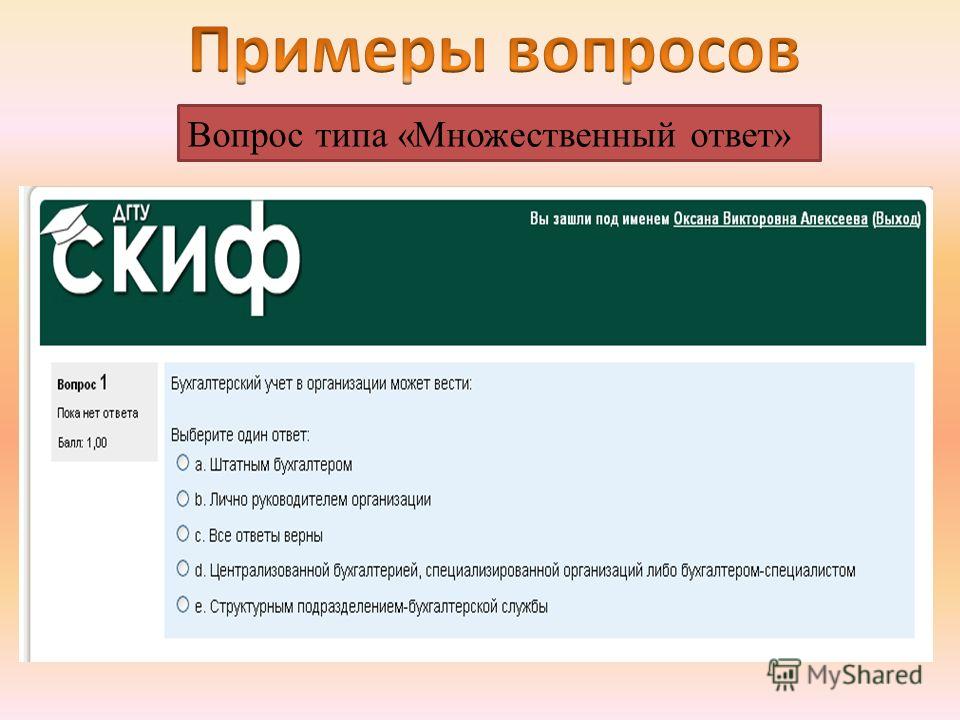

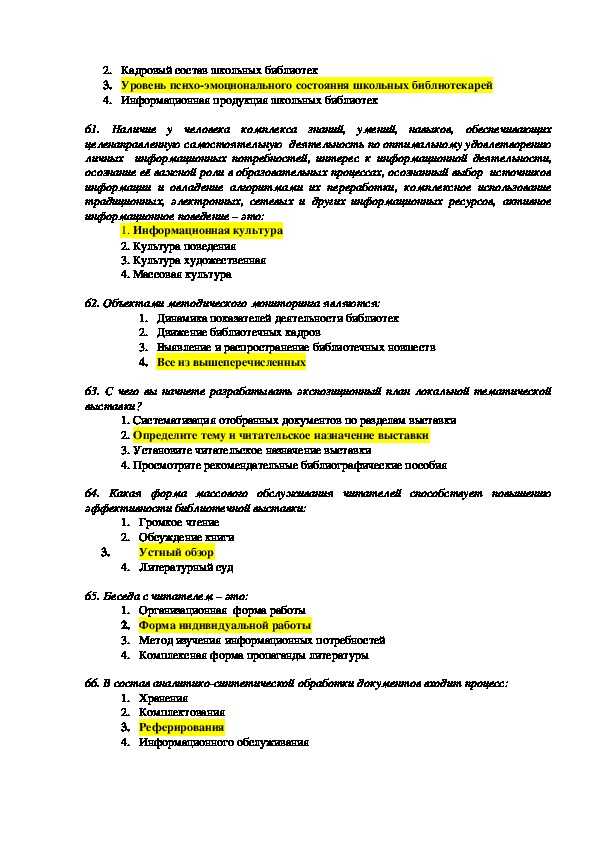

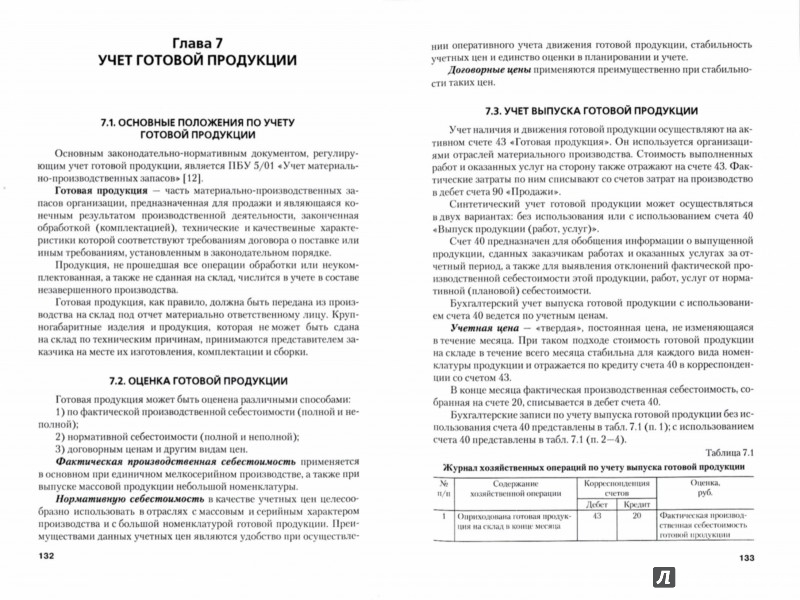

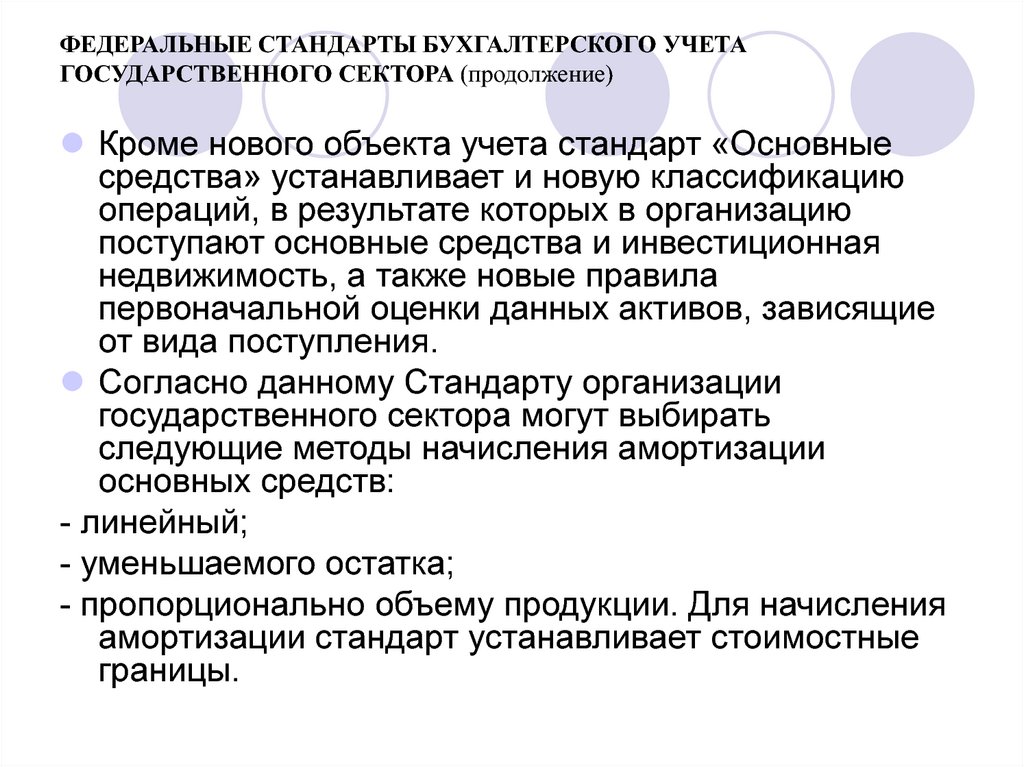

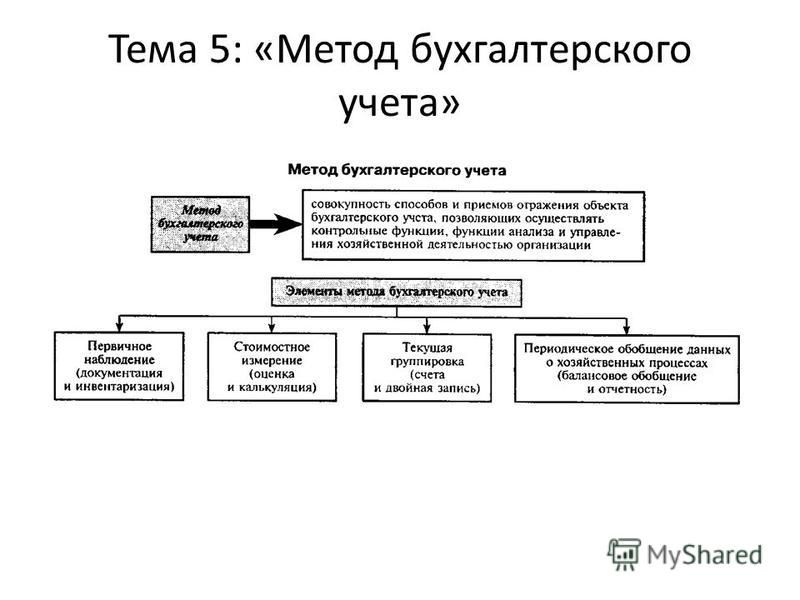

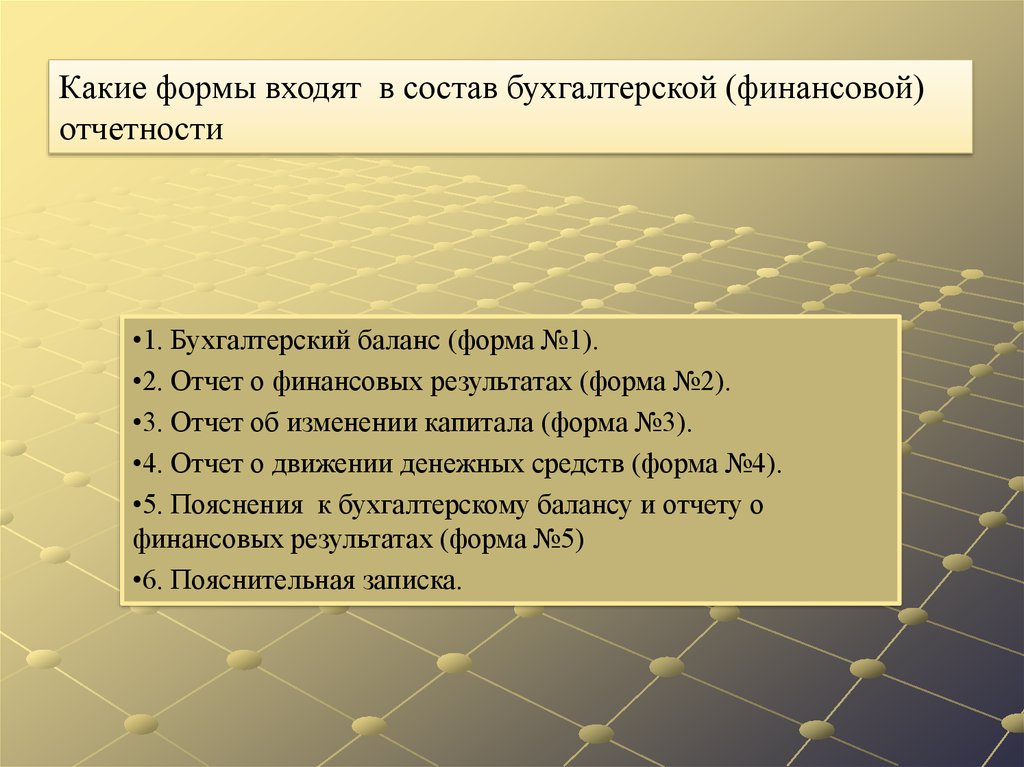

Основы бухгалтерского учёта. Тест с ответами

1. Работники организации, получившие авансом наличные деньги на служебные командировки, называются:

• подотчетными лицами

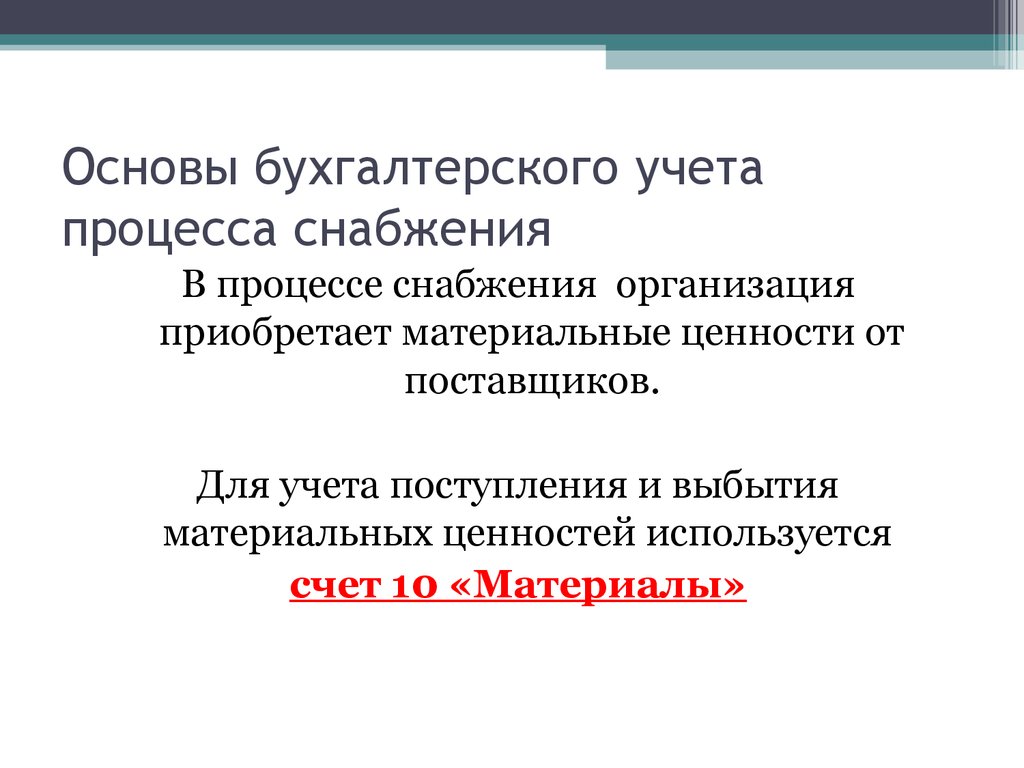

2. Для учета информации о наличии и движении средств, временно находящихся в пользовании или распоряжении организации, ее условных прав и обязательств предназначены _____________ счета.

• забалансовые

3. Двойная запись не применяется при _____________ системе бухгалтерского учета.

• простой

4. Кредитный договор и договор ссуды по своей юридической природе являются:

• консенсуальными

5. Сумма дооценки объекта основных средств в результате переоценки зачисляется в _____________ организации.

• добавочный капитал

6. Товары в организациях, занятых торговой деятельностью, отражаются в бухгалтерском балансе по:

• стоимости их приобретения

7. В МСФО активы разделяются на краткосрочные и:

В МСФО активы разделяются на краткосрочные и:

• долгосрочные

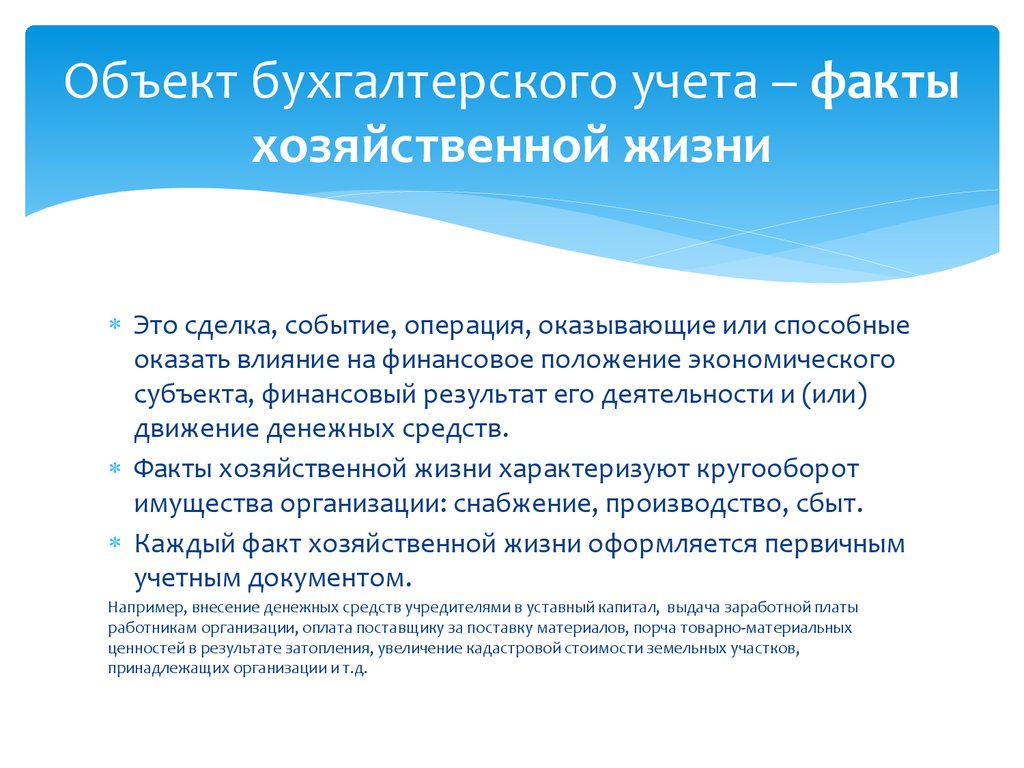

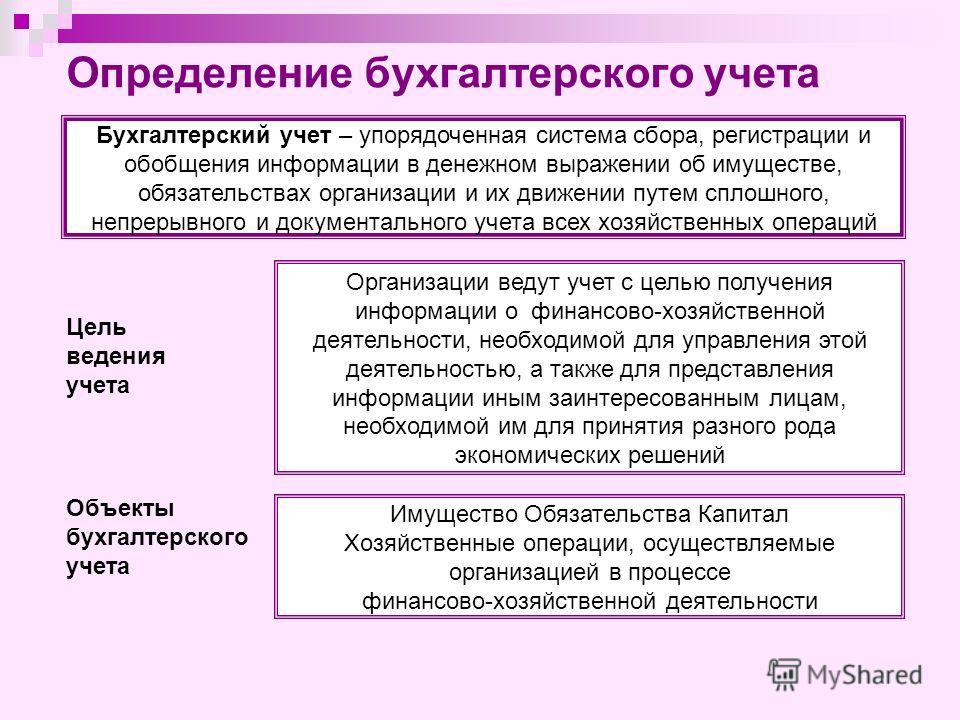

8. Система наблюдения, измерения, регистрации фактов хозяйственной деятельностью на предприятии — это хозяйственный:

• учет

9. Деятельность компании, которая приводит к изменению в размере и составе собственного капитала и заемных средств, относится к:

• финансовой

10. Стоимость всех затрат на приобретение основных средств, включая затраты на транспортировку, установку по действующим ценам, — это полная _____________ стоимость основных средств.

• восстановительная

11. Схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете отражает:

• план счетов бухгалтерского учета

12. Ведущий метод бухгалтерского учета — это:

• бухгалтерский баланс

13. Понятность информации в финансовой отчетности означает, что она:

• понятна для подготовленного пользователя

14. Цена как результат котировки на вторичном фондовом рынке составляет _____________ стоимость.

Цена как результат котировки на вторичном фондовом рынке составляет _____________ стоимость.

• текущую рыночную

15. Проверка наличия и подлинности подписей ответственных лиц, оформления документа относится к _____________ проверке.

• формальной

16. Деятельность организации, указанная в ее учредительных документах и приносящая основную прибыль, относится к:

• текущей

17. Для раскрытия отношений собственности на совокупное имущество организации, которые возникнут в обозримом будущем, в бухгалтерском учете вводится понятие:

• «пассивы»

18. По признаку возвратности средств инвесторам различают ценные бумаги долговые и:

• долевые

19. Если аренда является одним из обычных видов деятельности, то арендную плату учитывают на счете:

• «Продажи»

20. Для генерации документов бухгалтерского учета в Excel используются специальные структуры-книги или _____________ Excel.

• страницы

21. Определение денежной оценки хозяйственных операций, зафиксированных в документах, — это _____________ документов.

• таксировка

22. Вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества получателем — это:

• лизинг

23. Счет «Арендованные основные средства» относится к:

• забалансовым

24. В документах фиксируются реквизиты-основания и реквизиты:

• признаки

25. В основе автоматизированной подготовки бухгалтерской отчетности в «1С:Бухгалтерии» лежит использование _____________ отчетов.

• регламентированных

26. При обмене разнородными товарами выручка в МСФО должна оцениваться по _____________ стоимости полученных товаров.

• рыночной

27. Выбор формы расчетов с поставщиками и подрядчиками устанавливается:

• договором

28. За счет изменения стоимости активов и финансирования собственниками инвестиционных мероприятий образуется _____________ капитал.

• добавочный

29. Счета имущества, собственного капитала и обязательств подразделяются на основные и:

• регулирующие

30. Для ценных бумаг, по которым нельзя определить текущую рыночную стоимость, учетная стоимость на отчетную дату равна:

• первоначальной

31. Балансовые счета в Плане счетов бухгалтерского учета имеют номера от:

• 01 до 99

32. Нематериальные активы оценивают по первоначальной и _____________ стоимости.

• остаточной

33. Письменный документ, содержащий безусловный приказ векселедержателя плательщику уплатить определенную сумму денег в определенный срок и в определенном месте получателю или его приказу, — это _____________ вексель.

• переводной

34. Аккредитив, который не может быть отменен без согласия получателя средств, — это _____________ аккредитив.

• безотзывной

35. Сумма уценки объекта основных средств в результате переоценки относится на счет учета:

• нераспределенной прибыли

36. Суммовые разницы, возникающие после принятия запасов к бухгалтерскому учету, относятся на счет:

• «Прочие доходы и расходы»

37. В программе «1С:Бухгалтерия» для просмотра результатов текущей бухгалтерской работы предназначены _____________ отчеты.

• Стандартные

38. Дополнения к стандартам GAAP называются:

• интерпретацией

39. К каждому синтетическому счету в рабочем плане счетов может быть открыто до _____________ субсчетов.

• 10

40. Разница между первоначальной стоимостью нематериальных активов и накопленной на отчетную дату амортизацией называется _____________ стоимостью.

• остаточной

41. Совершение сделок с ценными бумагами в качестве поверенного относится к _____________ деятельности.

• брокерской

42. Процесс гармонизации и унификации налоговых систем, бюджетной классификации, государственных расходов — это _____________ интеграция.

• финансовая

43. Стоимость _____________ рассчитывается исходя из суммы, по которой их можно продать на момент приобретения.

• активов

44. Бухгалтерский учет товарных векселей у векселедателя осуществляется на счете:

• «Расчеты с поставщиками и подрядчиками»

45. Мемориальные ордера относятся к регистрам _____________ учета.

• синтетического

46. Проценты, уплачиваемые организацией за пользование денежными средствами, относятся к _____________ расходам.

• операционным

47. Автоматизированные системы бухгалтерского учета системы, которые предоставляют пользователю неограниченные возможности изменения функциональности, относятся к полностью:

• реконфигурируемым

48. Расчетный документ, на основании которого производится списание денежных средств со счетов плательщика в бесспорном порядке, называется:

Расчетный документ, на основании которого производится списание денежных средств со счетов плательщика в бесспорном порядке, называется:

• инкассовое поручение

49. Имеющиеся в распоряжении компании денежные средства — это финансовые:

• ресурсы

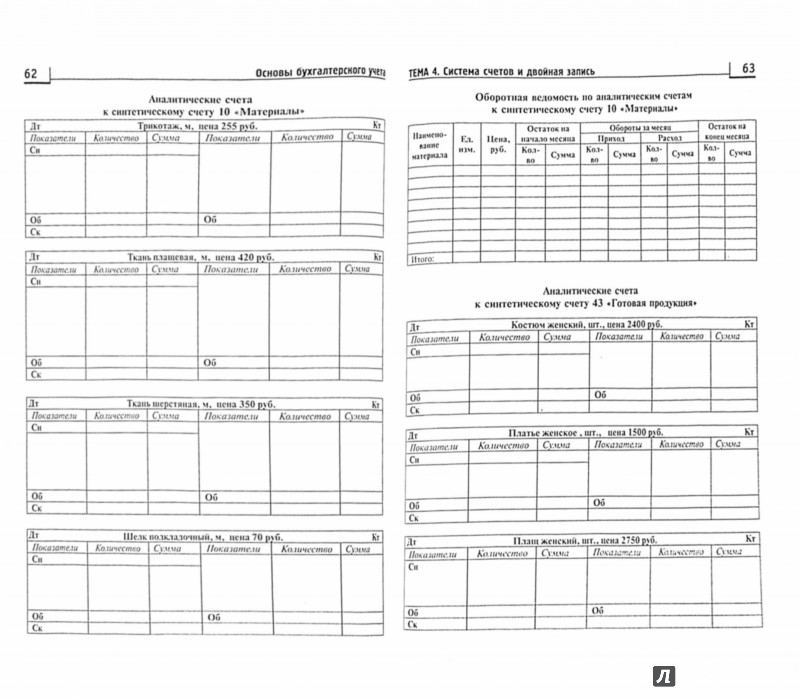

50. Отражение хозяйственных операций на синтетических и аналитических счетах бухгалтерского учета называется:

• систематической записью

51. Оценить способность организации к созданию денежных средств и их эквивалентов, распределению их во времени и определенности формирования позволяет отчет о _____________ денежных средств.

• движении

52. Расходы на ремонт основных средств производственного назначения относятся на:

• затраты на производство

53. Акция, сумма дивидендов по которой зафиксирована и составляет определенный процент от ее номинальной стоимости, называется:

• привилегированной

54. Письменное свидетельство банка о вкладе денежных средств, удостоверяющее право физического лица на получение суммы вклада и процентов по вкладу, — это _____________ сертификат.

Письменное свидетельство банка о вкладе денежных средств, удостоверяющее право физического лица на получение суммы вклада и процентов по вкладу, — это _____________ сертификат.

• сберегательный

55. Разница между покупной ценой организации и стоимостью по бухгалтерскому балансу всех ее активов и обязательств — это _____________ организации.

• деловая репутация

56. В России применяются простой и _____________ векселя.

• переводный

57. Приходный кассовый ордер состоит из собственно ордера и:

• отрывной квитанции

58. В автоматизированных системах бухучета информационная база представлена массивами условно-постоянной и _____________ информации.

• текущей

59. Документ, удостоверяющий имущественные права, передача которых возможны только при его предъявлении, — это:

• ценная бумага

60. Затраты, в полной сумме включающиеся в себестоимость данного вида продукции, называются:

Затраты, в полной сумме включающиеся в себестоимость данного вида продукции, называются:

• прямыми

61. Используются два метода учета выручки от реализации продукции — это метод по оплате и по:

• отгрузке

62. Расчеты организации с ее дебиторами за отгруженные им товары, оказанные услуги, выполненные работы отражает счет:

• «расчеты с покупателями и заказчиками»

63. Регулярные доходы от основной деятельности относятся к:

• выручке

64. Базовый классификатор номенклатуры счетов бухгалтерского учета — это _____________ счетов.

• План

65. Носители упорядоченной информации, в которых признаки хозяйственных операций группируются для различных целей управления организацией, — это:

• регистры

66. Чистая покупная цена по счету-фактуре плюс все сопутствующие затраты, необходимые для доставки актива на место, — это _____________ стоимость актива.

• первоначальная

67. Инвестиции в ценные бумаги других организаций с целью извлечения дохода от их перепродажи — это _____________ финансовые вложения.

• краткосрочные

68. Регистрация финансово-хозяйственных операций в порядке их совершения производится в регистрах _____________ записи.

• хронологической

69. Правила ведения кассовой книги установлены:

• порядком ведения кассовых операций в РФ

70. Обязательным требованием МСФО является определение _____________ финансовой отчетности и каждого ее компонента.

• формы

71. Проверка соответствия данных бухгалтерского учета фактическому наличию имущества и обязательств — это:

• инвентаризация

72. Отпуск готовой продукции со склада документально оформляется:

• накладной

73. Традиционный метод оценки материально-производственных запасов для отечественной учетной практики — это метод оценки по себестоимости:

• средней

74. Часть материально-производственных запасов, предназначенных для продажи, являющихся конечным результатом производственного процесса, — это:

Часть материально-производственных запасов, предназначенных для продажи, являющихся конечным результатом производственного процесса, — это:

• готовая продукция

75. Денежные средства не включают:

• вклады до востребования

76. Значимость информации в финансовой отчетности определяется ее существенностью и:

• своевременностью

77. Основанное на договоре возмездное временное владение и пользование или временное пользование имуществом, которое не теряет своих натуральных свойств в процессе его использования, — это:

• аренда

78. Отрицательную деловую репутацию учитывают как:

• доходы будущих периодов

79. Первоначальная стоимость оценивается по стоимости изготовления для нематериальных активов:

• произведенных в самой организации

80. Касса принимает денежные средства по:

• приходным ордерам

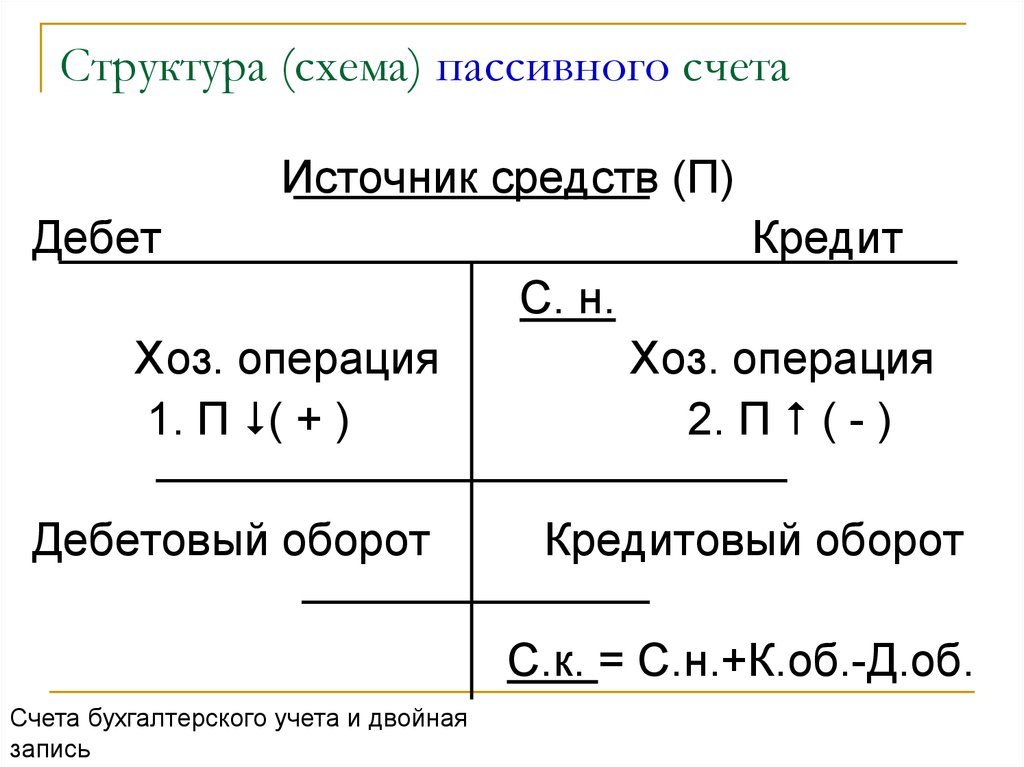

81. Специальный способ группировки, отражения и контроля изменений отдельных объектов бухгалтерского учета — это _____________ бухгалтерского учета.

Специальный способ группировки, отражения и контроля изменений отдельных объектов бухгалтерского учета — это _____________ бухгалтерского учета.

• счета

82. Суммы, уплаченные организацией в возмещение причиненных убытков, относятся к _____________ расходам.

• внереализационным

83. Счета, предназначенные для отражения результатов отдельных процессов и всей хозяйственной деятельности организации в целом, относятся к:

• результатным

84. Ничем не обусловленное обязательство векселедателя уплатить по наступлении срока определенную сумму денег держателю векселя, — это вексель:

• простой

85. Сумма всех изменений по кредиту счета за рассматриваемый период — это _____________ по кредиту.

• оборот

86. В основе «Общепринятых стандартов бухгалтерского учета» (GAAP) находятся концептуальные:

• принципы

87. Если показатель имеет отрицательное значение, то в бухгалтерской отчетности от показывается:

Если показатель имеет отрицательное значение, то в бухгалтерской отчетности от показывается:

• в круглых скобках

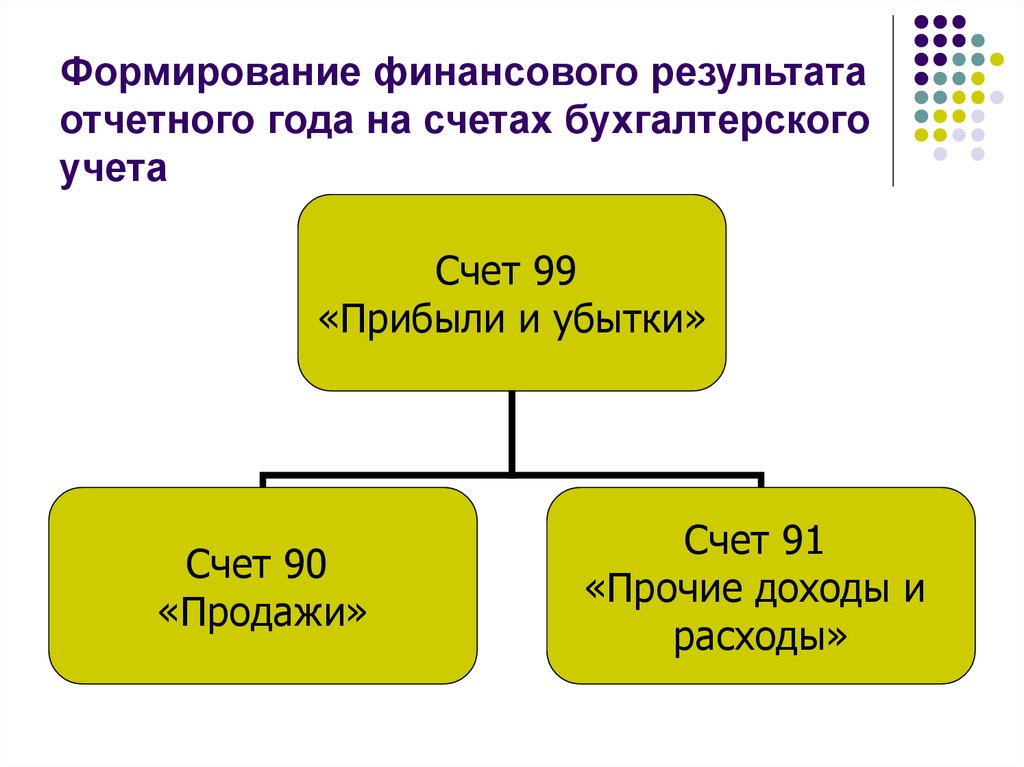

88. Финансовый результат всей деятельности организации отражается на счете:

• «прибыли и убытки»

89. Случайные доходы, возникающие от реализации основных средств и неликвидов, относятся к:

• выигрышам

90. Организации обязаны сдавать денежную наличность сверх лимита в:

• банк

91. Если устойчивое снижение стоимости финансовых вложений будет подтверждено, то организация должна образовать:

• резерв

92. Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета:

• «Материалы»

93. Основой системы GAAP являются(-ется):

• положение о стандартах финансового учета

94. Быстроизнашивающиеся предметы называются также:

• «инвентарь»

95. Способ измерения в денежном выражения имущества предприятия и источников его образования — это:

Способ измерения в денежном выражения имущества предприятия и источников его образования — это:

• оценка

96. Проверка правильности таксировки, выведения итогов в документах относится к _____________ проверке.

• арифметической

97. Когда исполняющему банку предоставляется право списывать всю сумму аккредитива с имеющегося у него счета банка-эмитента, — это _____________ аккредитив.

• непокрытый

98. Способ исправления записи в учетных записях, не требующий изменения составленной корреспонденции счетов, относится к способу:

• корректурному

99. Инвентаризация проводится последовательно по:

• местам хранения

100. Деятельность по определению взаимных обязательств относится к:

• клиринговой

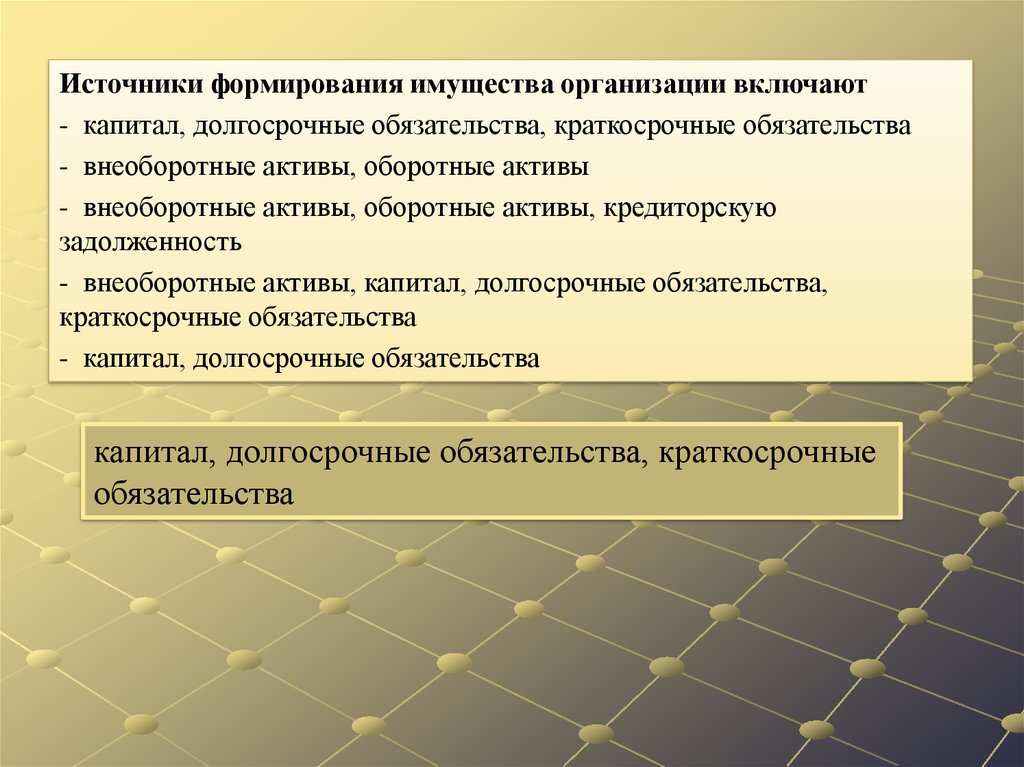

101. Пассивы организации подразделяют на собственные и:

• привлеченные

102. Имущество организации, которое находится в распоряжении организации на правах собственности, и от которого она ожидает получить прибыль в процессе своей деятельности, — это:

Имущество организации, которое находится в распоряжении организации на правах собственности, и от которого она ожидает получить прибыль в процессе своей деятельности, — это:

• активы

103. Корреспонденции, в которых один счет дебетуется, а другой — кредитуется, называются:

• простыми

104. Первоначальная стоимость оценивается путем суммирования расходов на приобретение и доведение до состояния, пригодного к использованию для нематериальных активов:

• приобретаемых за плату

105. В соответствии с МСФО материально-производственные запасы должны оцениваться:

• по наименьшей из двух величин: себестоимости и чистой цене реализации

106. Кредит, по которому сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками, относится к:

• товарному

107. Среди расходов выделяют расходы в процессе обычной деятельности компании и:

Среди расходов выделяют расходы в процессе обычной деятельности компании и:

• убытки

108. Для выявления ошибок в учетных записях применяют выборочный и _____________ способы обнаружения.

• последовательный

109. Финансовый отчет, информирующий о поступлениях и расходовании денежных средств в результате решений менеджмента, — это отчет о _____________ денежных средств.

• движении

110. Для коммерческих организаций, относящихся к группе крупных и крупнейших, применяют _____________ вариант формирования бухгалтерской отчетности.

• множественный

111. Для учета информации о наличии и движении средств, временно находящихся в пользовании организации, предназначены _____________ счета.

• забалансовые

112. Каждая организация ведет _____________ кассовую(-ые) книгу(-и).

• одну

113. Разработкой американских стандартов учета (GAAP) занимаются:

• Профессиональные организации бухгалтеров США

114. Свидетельство о срочном процентном вкладе, держателем которого может быть только юридическое лицо, — это _____________ сертификат.

Свидетельство о срочном процентном вкладе, держателем которого может быть только юридическое лицо, — это _____________ сертификат.

• депозитный

115. Документ, содержащий безусловный приказ владельца текущего счета банку о выплате указанной в нем суммы предъявителю, — это:

• чек

116. Множество однотипных объектов аналитического учета, из которого выбирается объект в программе «1С:Бухгалтерия» — это _____________ субконто.

• вид

117. Журнально-ордерная форма бухгалтерского учета была разработана:

• Резниченко

118. Требования к качеству информации в финансовой отчетности характеризуются:

• понятностью, уместностью, достоверностью и надежностью

119. Прибыль прошлых лет, выявленная в отчетном году, относится к _____________ доходам.

• внереализационным

120. Для покрытие чистого убытка хозяйственной деятельности используется _____________ капитал.

• резервный

121. Ценная бумага, предоставляющая право на получение суммы ее номинальной стоимости в предусмотренный ею срок, процента от номинальной стоимости — это:

• облигация купонная

122. Автоматизированные системы бухгалтерского учета с возможностью внесения изменений только самим разработчиком относятся к системам с _____________ функциональностью.

• замкнутой

123. Выделяются две основные функции бухгалтерского учета в системе управления предприятием: информационная и:

• контрольная

124. Способ группировки и отражения состояния имущества, собственного капитала и обязательств в денежной оценке на определенную дату — это:

• бухгалтерский баланс

125. Итог баланса называется _____________ баланса.

• валютой

126. При внесении наличных денег на расчетный счет выписывается:

• объявление на взнос наличными

127. Уменьшение экономических выгод в виде оттока, уменьшение активов или увеличение обязательств, приводящих к уменьшению капитала, характеризуют:

Уменьшение экономических выгод в виде оттока, уменьшение активов или увеличение обязательств, приводящих к уменьшению капитала, характеризуют:

• расходы

128. Когда запись корреспонденции счетов в регистрах осуществлена правильно, но в меньшей сумме, применяется способ исправления ошибок:

• дополнительной записи

129. По подлинности воспроизведения информации документы подразделяются на оригиналы и:

• копии

130. К программам правовой поддержки принятия решений в автоматизированных системах бухучета относится:

• «Гарант»

131. Передача вещи в безвозмездное временное пользование при условии возврата той же вещи в том состоянии, в котором получил ее получатель, с учетом нормального износа или в состоянии, обусловленном договором, — это:

• ссуда

132. После записи в регистрационном журнале мемориальные ордера служат основанием для записи операций на счетах:

• Главной книги

133. Для отражения изменений в составе имущества, собственного капитала и обязательств применяют:

Для отражения изменений в составе имущества, собственного капитала и обязательств применяют:

• бухгалтерские счета

134. Отчет общего характера, который наиболее часто используется в бухгалтерской практике в программе «1С:Бухгалтерия», — это:

• оборотно-сальдовая ведомость

135. Условием признания актива в финансовой отчетности является вероятность:

• получения экономических выгод

136. Документы, которые обобщают данные однородных первичных документов, относятся к:

• сводным

137. Рабочий план счетов бухгалтерского учета относится к документам уровня:

• хозяйствующего субъекта

138. Организация, ее имущество и обязательства существуют обособленно от имущества и обязательств собственников этой и других организаций — это концепция — GAAP:

• экономической единицы учета

139. Отчет о прибылях и убытках — это финансовый отчет, информирующий о _____________ за отчетный период.

• выручке, затратах

140. Однократная регистрация первичной информации применяется в _____________ форме бухгалтерского учета.

• компьютерной

141. Цены, которые определяют, какую часть транспортных расходов оплачивает поставщик, а какую — покупатель, — это цены:

• франко

142. Правило отражения всех хозяйственных операций в момент их осуществления основано на принципе:

• временной определенности фактов хозяйственной деятельности

143. Суммы денежных средств, поступивших по возмещаемым претензиям, отражаются на счете:

• «Расчеты с разными дебиторами и кредиторами»

144. Отгруженные товары отражаются в бухгалтерском балансе:

• по фактической полной себестоимости

145. Корреспонденции, в которых затрагиваются два и более счетов, называются:

• сложными

146. Финансовые вложения принимаются к бухгалтерскому учету по _____________ стоимости.

Финансовые вложения принимаются к бухгалтерскому учету по _____________ стоимости.

• первоначальной

147. Отдельная составная часть актива или пассива баланса называется _____________ баланса.

• статьей

148. Передача специальной оснастки в производство отражается в бухгалтерском учете на счете:

• «Материалы»

149. Движение материалов в течение отчетного месяца учитывается по _____________ ценам.

• учетным

150. Определение надежной стоимостной величины элементов финансовой отчетности предполагает _____________ объектов отчетности.

• оценку

151. Показатель бухгалтерского учета признается _____________, если информация, содержащаяся в нем, влияет на принимаемое пользователем решение.

• существенным

152. Лицевые счета относятся к регистрам _____________ учета.

• аналитического

153. Обобщение месячных итогов финансово-хозяйственной деятельности малого предприятия производится в ведомости:

Обобщение месячных итогов финансово-хозяйственной деятельности малого предприятия производится в ведомости:

• шахматной

154. Прибыль от внереализационных операций относится к финансовым результатам от:

• прочей деятельности

155. Для отражения и контроля движения имущества, собственного капитала и обязательств предназначены _____________ счета.

• основные

156. Основанием для записей на счете «Касса» являются:

• отчеты кассира

157. Новый План счетов бухгалтерского учета введен с:

• 2000 года

158. Кредит, предполагающий, что договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, относится к:

• коммерческому

159. Обобщенный учет операций и их результатов ведется в регистрах _____________ учета.

Обобщенный учет операций и их результатов ведется в регистрах _____________ учета.

• синтетического

160. Унифицированный способ обобщения учетной информации применяется в _____________ форме бухгалтерского учета.

• компьютерной

161. Штрафы, пени, неустойки от контрагентов за нарушение условий договоров, относятся к _____________ доходам.

• внереализационным

162. Многократно используемые в производстве средства труда, которые обеспечивают условия для выполнения нестандартных технологических операций, — это специальное(-ые):

• оборудование

163. Для субъектов малого предпринимательства применяют _____________ вариант формирования бухгалтерской отчетности.

• упрощенный

164. Книга Журнал-Главная относится к учетным регистрам _____________ записи.

• комбинированной

165. Мемориально-ордерная форма бухгалтерского учета была разработана:

• Юшмановым

166. Сплошную сверку учетных записей с первичными документами предусматривает _____________ способ нахождения ошибки.

Сплошную сверку учетных записей с первичными документами предусматривает _____________ способ нахождения ошибки.

• последовательный

167. Остаток по бухгалтерскому счёту, разность между суммой записей по дебету и кредиту счетов — это:

• сальдо

168. Денежные поступления от срочных контрактов, опционов и свопов, не связанных с торговой деятельностью, классифицируются как _____________ деятельность.

• инвестиционная

169. Допущение о непрерывности деятельности — это признание того, что:

• компания способна продолжать деятельность и не будет ликвидирована

170. Стоимость _____________ исчисляется по сумме денежных средств или их эквивалентов, которые будут уплачены компанией.

• обязательств

171. Существуют матричная, линейно-иерархическая и _____________ модели построения планов счетов бухгалтерского учета.

• линейная

172. Основные средства, приобретаемые с целью сдачи за плату во временное пользование, подлежат учету на счете:

Основные средства, приобретаемые с целью сдачи за плату во временное пользование, подлежат учету на счете:

• «Доходные вложения в материальные ценности»

173. Для целей бухгалтерского учета российскими предприятиями в основном используется метод _____________ начисления амортизации основных средств.

• линейного

174. Для правильного определения себестоимости и прибыли по отдельным отчетным периодам предназначены _____________ счета.

• бюджетно-распределительные

175. Наиболее распространенным способом при краткосрочном кредитовании является погашение кредита (займа) и процентов:

• единовременным платежом

176. Организации могут иметь в своей кассе наличные деньги:

• в пределах лимита остатка наличных денег в кассе

177. Расчеты организации с ее кредиторами за поступающие к ней товарно-материальные ценности, отражает счет:

• «расчеты с поставщиками и подрядчиками»

178. Первичные учетные документы содержат в себе экономическую и _____________ информацию.

Первичные учетные документы содержат в себе экономическую и _____________ информацию.

• юридическую

179. Решение вопроса о списании специальной оснастки осуществляется:

• инвентаризационной комиссией

180. Регулирующие счета, которые уточняют оценку активного счета, называются:

• контрактивными

181. Совершение сделок купли — продажи ценных бумаг от своего имени и за свой счет относится к _____________ деятельности.

• дилерской

182. Бухгалтерский учет осуществляется в предположении, что у предприятия нет ни намерений, ни необходимости прекращать хозяйственно-финансовую деятельность в обозримом будущем, — это допущение:

• непрерывности

183. В нормативном регулировании бухгалтерского учета имущество организации получило название _____________ организации.

• активы

184. Договор займа может быть заключен путем выпуска и продажи:

• облигаций

185. Массовые явления хозяйственной деятельности контролирует _____________ учет.

Массовые явления хозяйственной деятельности контролирует _____________ учет.

• статистический

186. Основанием для оприходования поступивших на предприятие нематериальных активов является:

• акт приемки

187. Операционные системы, управляющие функционированием средств вычислительной техники, — это _____________ обеспечение автоматизированных систем.

• программное

188. Для определения общей суммы оборота всех операций за отчетный период и для контроля за отражением на счетах всех мемориальных ордеров служит:

• регистрационный журнал

189. Для сбора и суммирования затрат по отдельным процессам деятельности, а также для выявления их себестоимости, предназначены _____________ счета.

• калькуляционные

190. Система безналичных расчетов за товары, основанная на зачете взаимных требований, — это:

• клиринг

191. Федеральный закон «О бухгалтерском учете» является документом _____________ уровня системы нормативного регулирования.

Федеральный закон «О бухгалтерском учете» является документом _____________ уровня системы нормативного регулирования.

• первого

192. Параллельный учет в нескольких различных стандартах ведется в _____________ форме бухгалтерского учета.

• компьютерной

193. Оборудование, требующее монтажа или сборки, учитывается на счете:

• «Оборудование к установке»

194. Покупная стоимость материально-производственных запасов относится в дебет счета:

• «3аготовление и приобретение материальных ценностей»

195. Величина пассивов равна сумме _____________ и обязательств организации.

• капитала

196. Автоматизированные системы бухгалтерского учета, состоящая из программных модулей, которые реализуют функции отдельных участков учета и учитывают особенности их ведения, — это:

• бухгалтерский комплекс

197. Проверка соответствия хозяйственных операций, оформленных документами, действующему законодательству относится к проверке:

Проверка соответствия хозяйственных операций, оформленных документами, действующему законодательству относится к проверке:

• по существу

198. Денежные поступления для приобретения основных средств относятся к потокам от _____________ деятельности.

• инвестиционной

199. Порядок и сроки создания первичных учетных документов определяются _____________ документооборота.

• графиком

200. Страховое возмещение относится к _____________ доходам.

• чрезвычайным

201. Регистры, в которых сочетаются записи хронологического и систематического учета, называются:

• комбинированными

202. Затраты, связанные с производством нескольких видов продукции, называются:

• косвенными

203. Стоимость активов, не обремененных обязательствами, составляет собственный _____________ организации.

• капитал

204. Ценная бумага, содержащая безусловное денежное обязательство, — это:

Ценная бумага, содержащая безусловное денежное обязательство, — это:

• вексель

205. Главная книга открывается на:

• один год

206. Способ капитального строительства, предусматривающий выполнение строительных работ силами специализированных организации, называется:

• подрядным

207. Ценная бумага, содержащая письменное распоряжение кредитному учреждению выплатить ее предъявителю указанную в ней сумму, — это:

• чек

208. Наиболее распространенными признаками классификации национальных моделей бухгалтерского учета являются учет влияния инфляционных процессов и:

• правовая система государства

209. Свершившиеся хозяйственные действия, приводящие к изменению в имуществе организации, — это хозяйственные:

• операции

210. Совокупность материальных ресурсов, денежных средств, причитающихся организации выплат, финансовых вложений — это _____________ организации.

• имущество

Тесты по теории бухгалтерского учета с ответами

1. Классификация бухгалтерских счетов необходима для:

1) упорядочения счетов по определенному признаку в системе бухгалтерского учета;

2) выявления ошибок в бухгалтерском учете;

3) взаимодействия счетов синтетического и аналитического учета;

4) предоставления информации внутренним и внешним пользователям.

Тест — 2. Какое количество классификационных признаков бухгалтерских счетов традиционно принято выделять:

1) 5;

2) 2;

3) 4;

4) 3.

3. Принцип полноты классификации бухгалтерских счетов означает, что:

1) классификация должна быть приспособлена к особенностям деятельности предприятия;

2) счета бухгалтерского учета при условии приобретения определенных признаков легко могут быть отнесены к тем или иным группамобретения определенных при условии ости предприятия;

3) все хозяйственные средства и источники их образования, процессы и результаты деятельности должны в полной мере отображаться на счетах;

4) классификация счетов должна быть приспособлена к дальнейшему разделению счетов и постепенному увеличению их количества.

4. Предназначение классификации счетов по экономическому содержанию:

1) указание на то, какой именно объект учета отражается на данном счете;

2) характеризует сальдо счета;

3) характеризует дебет и кредит счета;

4) дифференцирует синтетические счета по количеству субсчетов.

5. Счета хозяйственных средств делят на:

1) счета необоротных активов, капитала и обязательств;

2) счета необоротных активов, запасов и денежных средств;

3) счета необоротных активов, долгосрочных обязательств, запасов и капитала;

4) счета необоротных активов, запасов, денежных средств и средств в расчетах.

6. Какой из приведенных счетов хозяйственных средств относится к счетам учета запасов:

1) «Счета в банках»;

2) «Износ (амортизация) основных средств»;

3) «Готовая продукция»;

4) «Расчеты с покупателями и заказчиками».

7. Все счета по учету хозяйственных средств отражаются:

1) только в активе баланса;

2) только в пассиве баланса;

3) в активе и пассиве баланса;

4) в балансе не отражаются.

8. К счетам по учету источников хозяйственных средств относятся:

1) «Уставный капитал», «Расчеты с покупателями и заказчиками», «Долгосрочные кредиты банков»;

2) «Уставный капитал», «Расчеты по оплате труда», «Расчеты с разными дебиторами»;

3) «Долгосрочные кредиты банков», «Неоплаченный капитал», «Дополнительный капитал»;

4) «Уставный капитал», «Товары», «Расчеты с бюджетом».

9. К счетам хозяйственных процессов относится счет:

1) «Касса»;

2) «Паевой капитал»;

3) «Товары»;

4) «Себестоимость реализации».

10. На каком из приведенных счетов осуществляется учет текущих обязательств предприятия:

1) «Долгосрочные векселя выданные»;

2) «Расчеты по оплате труда»;

3) «Резервный капитал»;

4) «Долгосрочные обязательства по облигациям».

11. В соответствии с классификацией счетов по экономическому содержанию счет «Производство» принадлежит к группе:

1) счета хозяйственных процессов;

2) счета долгосрочных обязательств;

3) счета учета денежных средств;

4) счета обеспечения обязательств.

12. Предназначение классификации счетов по структуре и назначению:

1) указывает на то, кокой именно объект учитывается на данном счете;

2) указывает на то, как объект учитывается на счете;

3) указывает на то, как часто учитывается объект на данном счете;

4) указывает на то, сколько объектов учитывается на данном счете.

13. Какие группы счетов выделяют по назначению и структуре:

1) балансовые и забалансовые;

2) счета по учету хозяйственных средств, источников их образования и хозяйственных процессов;

3) основные и дополнительные;

4) основные, регулирующие, операционные, результативные и забалансовые.

14. Имущественное состояние предприятия характеризуют счета:

1) регулирующие;

2) основные;

3) забалансовые;

4) результативные.

15. Из приведенных счетов регулирующим является счет:

1) «Износ основных средств»;

2) «Общепроизводственные расходы»;

3) «Основные средства»;

4) «Расчеты с разными дебиторами».

16. Счет «Бланки строгого учета» принадлежит к группе:

1) забалансовых счетов;

2) результативных счетов;

3) операционных счетов;

4) основных счетов.

17. Для учета и контроля расчетных отношений предприятия с другими предприятиями предназначены счета:

1) денежные;

2) счета капиталов;

3) расчетные;

4) материальные.

18. Контрактивные счета предназначены для:

1) увеличения суммы остатка основного счета;

2) учета сумм, которые уменьшают остаток основного счета, который стоит в активе баланса;

3) учета сумм, которые уменьшают остаток основного счета, который стоит в пассиве баланса;

4) учета ценностей, которые не принадлежат предприятию, но временно находятся в его пользовании, распоряжении или на хранении;

19. К операционным относится счет:

1) «Арендованные необоротные активы»;

2) «Нераспределенная прибыль»;

3) «Расходы будущих периодов»;

4) «Производственные запасы».

20. Отечественный План счетов состоит из:

1) 7 классов;

2) 8 классов;

3) 9 классов;

4) 10 классов.

21.Тест. На забалансовых счетах отражают:

1) денежные средства предприятия;

2) текущие и долгосрочные обязательства предприятия;

3) расходы деятельности предприятия;

4) ценности, которые не принадлежат предприятию, но временно находятся в его пользовании, распоряжении или на хранении.

22. В основе построения классов счетов лежит:

1) классификация по экономическому содержанию;

2) классификация по назначению и структуре;

3) зависимость от того, дебетовое или кредитовое сальдо имеет счет;

4) зависимость от того, сколько счет имеет субсчетов.

23. На счетах класса «Средства, расчеты и другие активы» ведется учет:

1) задолженности, которая не подлежит погашению в течение операционного цикла;

2) всех видов собственного капитала;

3) наличия и движения денежных средств, денежных документов, дебиторской задолженности;

4) долгосрочных капитальных и финансовых инвестиций.

24. Сколько синтетических счетов имеет класс «Расходы по элементам»?

1) 8;

2) 5;

3) 7;

4) 6.

25. Сколько синтетических счетов может иметь каждый класс?

1) не более 10;

2) не более 5;

3) не более 12;

4) не более 15.

26. Для составления Отчета о финансовых результатах используются счета:

1) 1, 2 и 3 классов;

2) только 1 класса;

3) 7, 8 и 9 классов;

4) только 7 класса.

27. Счет «Нераспределенная прибыль» является:

1) операционно-результативным;

2) финансово-результативным;

3) забалансовым;

4) калькуляционным.

28. Тест. Для отражения и сравнения доходов и расходов предприятия используются счета:

1) калькуляционные;

2) результативные;

3) распределительные;

4) забалансовые.

29. Для составления пассива баланса используется счета:

1) 1, 2, 3 классов;

2) 0 класса;

3) 7, 6, 9 классов;

4) 4, 5, 6 классов.

30. Тест. В активе баланса учитывается класс:

1) «Запасы»;

2) «Долгосрочные обязательства»;

3) «Расходы по элементам»;

4) «Доходы м результаты деятельности».

Тесты по разделу 1 «Основы бухгалтерского учёта»

Федеральное государственное бюджетное образовательное учреждение высшего образования

РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА и ГОСУДАРСТВЕННОЙ СЛУЖБЫ при ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

ОМСКИЙ ФИЛИАЛ

дисциплина ОПЦ.03 Бухгалтерский учет

специальность 38.02.07 Банковское дело

Тесты по разделу «Основы бухгалтерского учета»

1 вариант

Инструкция по выполнению

Внимательно прочитайте задания.

Время выполнения заданий – 30 минут.

Задание оценивается в 1 балл за каждый правильный ответ тестового задания. Максимальное количество баллов, которые Вы можете набрать за правильное выполнение задания 25.

Максимальное количество баллов, которые Вы можете набрать за правильное выполнение задания 25.

Критерии оценок

Критерии | Оценка |

25 — 23 баллов | «отлично» |

22 — 18 балла | «хорошо» |

17 — 14 баллов | «удовлетворительно» |

менее 14 баллов | «неудовлетворительно» |

1. Дайте определение бухгалтерского баланса.

Ответы:

1. Это совокупность показателей, отражающих состав имущества предприятия в денежной оценке.

2. Это балансовый метод отражения информации за отчетный период.

3. Это обобщение ресурсов предприятия (его активов) и обязательств (пассивов) за определенный период.

4. Это способ экономической группировки и обобщения имущества по составу и размещению и источников его формирования, выраженный в денежной оценке и составленный на определенную дату.

2. В какой части баланса отражается кредиторская задолженность поставщикам и финансовым органам?

Ответы:

1. Во II разделе актива.

2. В V разделе пассива.

3. В I разделе актива.

4. В IV разделе пассива.

3. С какой целью составляется вступительный баланс?

Ответ:

1. Для подведения итогов по окончании года.

2. При создании нового или преобразовании ранее действующего предприятия.

3. При ликвидации действующего предприятия.

4. Для планирования финансово-хозяйственной деятельности предприятия.

4. К какому типу относится хозяйственная операция «Выдана из кассы заработная плата персоналу предприятия»?

Ответы:

1. К первому типу.

2. Ко второму типу.

3. К третьему типу.

4. К четвертому типу

5. Какова роль бухгалтерских счетов?

Ответы:

1. Предназначены для отражения итоговых данных по хозяйственным операциям за отчетный период.

2. Предназначены для текущего отражения хозяйственных операций в течение отчетного года.

3. Предназначены для группировки имущества, текущего отражения, обобщения и контроля за данными хозяйственных операций по качественно однородным признакам.

4. Счета — это способ учета аналитических показателей.

Счета — это способ учета аналитических показателей.

6. Как определить конечный остаток на активных счетах?

Ответы:

1. Из кредитового оборота вычесть дебетовый оборот.

2. Из дебетового оборота вычесть оборот по кредиту.

3. Начальный остаток, плюс оборот по дебету, плюс оборот по кредиту.

4. К начальному остатку по дебету прибавляют дебетовый оборот и вычитывают кредитовый.

7. Каково основное счетное назначение оборотных ведомостей.

Ответы:

1. Сделать периодическое обобщение сумм оборотов и остатков по всем синтетическим счетам для проверки учетных записей, составления баланса и общего ознакомления с состоянием и изменениями имущества предприятия.

2. Установить контроль за правильным ведением бухгалтерского учета.

3. Обобщить данные бухгалтерского учета для общего ознакомления с имуществом предприятия.

4. Получить необходимый материал для составления отчетности.

8. Укажите правильную проводку «Начислена заработная плата рабочим основного производства».

Ответы:

1. Д-т 70 К-т 50.

2. Д-т 20 К-т 70.

3. Д-т 26 К-т 70.

4. Д-т 43 К-т 70.

9. Найдите в приведенных ответах основные активные счета.

Ответы:

1. 37, 44, 50, 89, 60, 62.

2. 07, 08, 01, 04, 10, 12.

3. 13,05, 12, 01, 70, 76.

4.44, 60, 80, 90, 92, 95.

10. Найдите в приведенных группах калькуляционные счета.

Ответы:

1. 46, 47, 48, 26, 25.

2. 08, 29, 23, 20, 30, 44.

3. 37, 40, 15, 14, 83.

4. 21, 37, 44, 07, 13, 12.

11.Что представляет собой план счетов бухгалтерского учета?

Ответы:

1. Документ, сгруппированный по экономически однородному признаку.

2. Перечень бухгалтерских счетов, их шифры, сгруппированные по своему назначению.

3. Схема группировки и регистрации фактов хозяйственной деятельности на счетах бухгалтерского учета.

4. Единый нормативный документ, в котором приводится систематизированный перечень синтетических счетов бухгалтерского учета и их шифры.

12. Из приведенного ниже перечня выберите первичный бухгалтерский документ.

Ответы:

1. Авансовые отчеты.

2. Кассовые отчеты.

3. Приходный кассовый ордер.

4. Группировочные ведомости.

представляет собой первичный документ.

13. Что означает таксировка бухгалтерских документов?

Что означает таксировка бухгалтерских документов?

Ответы:

1. Подсчет итогов.

2. Уточнение бухгалтерских счетов, на которых производится запись.

3. Оценка натуральных показателей в денежном измерении и подсчет суммы.

4. Указание корреспонденции счетов.

14. Что такое документооборот?

Ответы:

1 — Это указания по заполнению документов, применяющихся на данном предприятии.

2. Это таблица, в которой приводится описание документов.

3. Это путь, который совершает документ от момента его составления до сдачи в архив.

4. Это перечень документов, применяющихся в хозяйстве.

15. Кем проводится инвентаризация на предприятии?

Ответы:

1. Работниками планового отдела и другими специалистами предприятия.

2. Специальной комиссией, назначенной руководителем предприятия.

3. Материально ответственными лицами.

4. Работниками бухгалтерии.

16. Куда относится недостача материальных ценностей в пределах норм естественной убыли? Ответы:

1.Д-т 25 К-т 10.

2. Д-т 26 К-т 12.

3. Д-т 20 К-т 10.

4. Д-т 84 К-т 10, 12.

17. В какой валюте оценивают имущество на территории России?

Ответы:

1. В немецких марках.

2. В фунтах, долларах.

3. В рублях.

4.. В долларах.

18. Какая стоимость используется для оценки основных средств? Дайте наиболее полный ответ. Ответы:

1. Первоначальная.

2. Остаточная.

3. Восстановительная.

4. Рыночная (реализации), первоначальная, остаточная, восстановительная.

Рыночная (реализации), первоначальная, остаточная, восстановительная.

19 Что такое калькуляция?

Ответы:

1. Способ группировки затрат, выраженный в денежной оценке.

2. Порядок последовательного включения затрат на производство продукции (работ, услуг) и способы определения себестоимости отдельных видов продукции.

3. Способ контроля за производственными затратами.

4. Способ определения себестоимости отдельных видов продукции.

20. Какая бухгалтерская проводка составляется при поступлении на склад материалов, не оплаченных поставщику?

Ответы:

1.Д-т 12К-т60.

2. Д-т 10 К-т 51.

3.Д-т 10 К-т 60.

4. Д-т 20 К-т 60.

21. Дайте определение понятия «учетные регистры».

Ответы:

1. Это разграфленные таблицы, в которых производятся учетные записи.

Это разграфленные таблицы, в которых производятся учетные записи.

2. Это книги, приспособленные для регистрации и группировки в них данных о движении имущества и источников их образования, зафиксированных в первичных документах.

3. Это журналы-ордера, в которых регистрируются хозяйственные операции.

4. Это таблица специальной формы для регистрации хозяйственных операций.

22. Какие основные формы применяются в бухгалтерском учете России?

Ответы:

1. Упрощенная форма для малых предприятий, мемориально-ордерная.

2. Журнально-ордерная, мемориально-ордерная.

3. Автоматизированная, Журнал-Главная.

4. Журнал-Главная, упрощенная форма для малых предприятий, мемориально-ордерная, журнально-ордерная и автоматизированная.

23. Имеет ли право предприятие публиковать годовой бухгалтерский отчет в открытой печати? Ответы:

1. Не имеет такого права, поскольку данные отчетности предприятия являются коммерческой тайной.

Не имеет такого права, поскольку данные отчетности предприятия являются коммерческой тайной.

2. Имеет, поскольку это право предприятия никем не ограничивается.

3. Не только имеет право публикации, но и обязано это делать.

4. Предприятие может опубликовать отчет об имущественном и финансовом положении лишь после подтверждения его достоверности независимым аудитором.

Тесты по разделу «Основы бухгалтерского учета»

2 вариант

Инструкция по выполнению

Внимательно прочитайте задания.

Время выполнения заданий – 30 минут.

Задание оценивается в 1 балл за каждый правильный ответ тестового задания. Максимальное количество баллов, которые Вы можете набрать за правильное выполнение задания 25.

Критерии оценок

Критерии | Оценка |

25 — 23 баллов | «отлично» |

22 — 18 балла | «хорошо» |

17 — 14 баллов | «удовлетворительно» |

менее 14 баллов | «неудовлетворительно» |

1. Определите, какие из приведенных разделов и групп относятся к пассиву балансу. Ответы:

Определите, какие из приведенных разделов и групп относятся к пассиву балансу. Ответы:

1. Внеоборотные активы, основные средства.

2. Денежные средства, краткосрочные финансовые вложения.

3. Долгосрочные и краткосрочные пассивы.

4. Запасы, затраты, налог на добавленную стоимость по приобретенным ценностям.

2. В каком разделе баланса отряжается дебиторская задолженность?

Ответы:

1. В I разделе актива баланса.

2. В IV разделе пассива баланса.

3. Во II разделе актива баланса.

4. В VI разделе пассива баланса.

3. Какое из равенств обязательно в бухгалтерском балансе?

Ответы:

1. Равенство итогов раздела II актива и раздела IV пассива.

2. Равенство итогов раздела I актива и раздела V пассива.

3. Равенство итогов актива и пассива баланса (валюта баланса).

Равенство итогов актива и пассива баланса (валюта баланса).

4. Равенство итогов раздела III актива и раздела VI пассива баланса.

4. Как называется баланс, в котором нет статей: «Износ основных средств», «Износ малоценных и быстроизнашивающихся предметов», «Износ нематериальных активов».

Ответы:

1. Баланс вступительный.

2. Баланс-брутто.

3. Заключительный баланс.

4. Баланс-нетто.

5. Как определить пассивность счета?

Ответы:

1. По названию счета, кредитовому обороту, пассивной части баланса.

2. По кредитовому сальдо, по экономическому содержанию, дебетовому обороту.

3. По Главной книге, оборотной ведомости, активной части баланса.

4. По источникам образования имущества, пассивной части баланса, кредитовому сальдо.

6. Определите правильный порядок записи на активном счете.

Ответы:

1. На активном счете первоначальный остаток записывается в кредит, увеличение — в дебет, уменьшение — в кредит.

2. На активном счете начальный остаток записывается в кредит, увеличение — в кредит, уменьшение — в дебет.

3. На активном счете начальный остаток записывают в дебет, увеличение — в дебет, уменьшение — в кредит.

4. На активном счете первоначальный остаток записывается в дебет, увеличение — в кредит, уменьшение — в дебет.

7. К какому уровню относятся рабочие документы предприятия, формирующие его учетную политику? Ответы:

1. К первому.

2. К третьему.

3. К четвертому

4. Ко второму.

8. Средства в расчетах – это….

Ответы:

Кредиторская задолженность.

Дебиторская задолженность.

3. Средства на расчетном счете

4. Средства, отвлекаемые из оборота предприятия.

9. Какое равенство итогов должно сохраняться в графах оборотной ведомости по синтетическим счетам?

Ответы:

1. Итоги дебетовых и кредитовых начальных сальдо равны итогам дебетовых и кредитовых конечных сальдо.

2. Итог дебетовых начальных сальдо равен итогу кредитовых оборотов.

3. Итог дебетовых оборотов равен итогу кредитовых конечных сальдо.

4 Итог дебетовых начальных сальдо равен итогу кредитовых начальных сальдо; итог дебетовых оборотов равен итогу кредитовых оборотов; итог дебетовых конечных сальдо равен итогу кредитовых конечных сальдо.

10 Укажите правильную проводку «В кассу с расчетного счета получены наличные деньга для выплаты заработной платы».

Ответы:

1. Д-т 51 К-т 50.

Д-т 51 К-т 50.

2. Д-т50 К-т71.

3. Д-т 52 К-т 51.

4. Д-т 50 К-т 51.

11. Укажите правильную проводку «Зачислена на расчетный счет краткосрочная ссуда банка».

Ответы:

1. Д-т 51 К-т 67.

2. Д-т 52 К-т 66.

3. Д-т 51 К-т 66

4. Д-т 50 К-т 66

12. Укажите правильную проводку «Отпущены в основное производство материалы».

Ответы:

1. Д-т 20 К-т 12

2. Д-т 26 К-т 10

3. Д-т 20 К-т 10

4. Д-т 25 К-т 10

13. На какие основные группы подразделяются счета по структуре?

Ответы:

1. Счета активные, пассивные и активно-пассивные.

2. Счета основные, регулирующие, распределительные, калькуляционные, сопоставляющие, финансово-результативные, забалансовые.

3. Счета основные, собирательно-распределительные и калькуляционные.

4. Счета контрактивные, контрпассивные, основные, вспомогательные и финансово-результативные.

14. К какой группе счетов при классификации по структуре относятся счета 46 «Реализация продукции», 47 «Реализация и прочее выбытие основных средств», 48 «Реализация прочих активов»?

Ответы:

1. К группе основных счетов.

2. К группе распределительных счетов.

3. К группе регулирующих счетов.

4. К группе сопоставляющих счетов.

15. Укажите группу, где дается наиболее правильное определение бухгалтерских документов.

Ответы:

1. Это носители исходной информации, необходимой для ведения бухгалтерского учета.

2. Это письменное свидетельство на право совершения хозяйственных операций и доказательство действительного их совершения.

3. Это средство наблюдения за хозяйственной деятельностью.

4. Это бухгалтерский способ оформления хозяйственных операций.

16. Укажите, в какой группе приведен внешний документ.

Ответы:

1. Товарно-транспортная накладная на отгрузку продукции.

2. Счет-фактура на получение электроэнергии.

3. Расчетно-платежные ведомости.

4. Накладная на отпуск продукции в торговую сеть.

17. Что такое контировка бухгалтерского учета?

Ответы:

1. Выражение натуральных показателей в денежной оценке.

2. Подсчет итоговых алгебраических сумм.

3. Указание корреспонденции счетов.

4. Контроль за правильностью заполнения обязательных реквизитов.

18. Что такое инвентаризация?

Ответы

1. Проверка наличия и соблюдения правил хранения и использования имущества предприятия.

Проверка наличия и соблюдения правил хранения и использования имущества предприятия.

2. Способ бухгалтерского учета, с помощью которого выявляется недостача имущества предприятия.

3. Уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату.

Вид контроля, обеспечивающий сохранность имущества предприятия.

19. Какой записью на счетах отражают излишки материальных ценностей?

Ответы:

1.Д-т 10, 01 К-т90.

2. Д-т 50, 51 К-т 80.

3. Д-т 10 К-т 91.

4. Д-т 01, 04 К-т 80

20. Какой записью отражаются недостача и порча материальных ценностей сверх естественной убыли на виновных лиц?

Ответы:

1. Д-т 84 К-т 10.

2. Д-т 73 К-т 10.

3. Д-т 73 К-т 84.

21. Какие способы используются при начислении амортизационных отчислений по объектам основных средств? Выберите наиболее полный ответ.

Ответы:

1. Способ уменьшаемого остатка, линейный способ.

2. Способ списания стоимости по сумме чисел лет срока полезного использования.

3. Способ списания стоимости пропорционально объему продукции.

4. Линейный, уменьшаемого остатка, списания стоимости по сумме чисел лет срока полезного использования, списания стоимости пропорционально объему продукции.

22. Какая бухгалтерская проводка составляется при отпуске материалов на основное производство?

Ответы:

1. Д-т 25 К-т 10.

2. Д-т 26 К-т 10.

3. Д-т 20 К-т 12.

4. Д-т 20 К-т 10.

23. Какую бухгалтерскую запись необходимо сделать, чтобы оприходовать на склад готовую продукцию, выпущенную предприятием?

Какую бухгалтерскую запись необходимо сделать, чтобы оприходовать на склад готовую продукцию, выпущенную предприятием?

Ответы:

1. Д-т 40 К-т 20.

2. Д-т 41 К-т 20.

3. Д-т 43 К-т 20.

Тесты по разделу «Основы бухгалтерского учета»

3 вариант

Инструкция по выполнению

Внимательно прочитайте задания.

Время выполнения заданий – 30 минут.

Задание оценивается в 1 балл за каждый правильный ответ тестового задания. Максимальное количество баллов, которые Вы можете набрать за правильное выполнение задания 25.

Критерии оценок

Критерии | Оценка |

25 — 23 баллов | «отлично» |

22 — 18 балла | «хорошо» |

17 — 14 баллов | «удовлетворительно» |

менее 14 баллов | «неудовлетворительно» |

1. В каком разделе баланса показывается сумма оборотных активов?

В каком разделе баланса показывается сумма оборотных активов?

Ответы:

1. Раздел I актива баланса.

2. Раздел IV пассива баланса.

3. Раздел II актива баланса.

4. Раздел III пассива баланса.

2. Из какого количества разделов состоит бухгалтерский баланс?

Ответы:

1. Четыре раздела.

2. Два раздела в активе и три раздела в пассиве.

3. Шесть разделов.

4. Три раздела в активе.

3. Как определить активность счета?

Ответы:

1. По экономическому содержанию, активной части баланса, дебетовому сальдо.

2. По журналам-ордерам, вспомогательным ведомостям, балансу.

3. По отчетности, по плану счетов бухгалтерского учета, по перечню счетов аналитического учета.

4. По связи показателей между синтетическими и аналитическими счетами, оборотной и шахматной ведомостями.

4.Укажите правильную проводку «Поступили материалы от поставщиков. Расчеты не произведены».

Ответы:

1. Д-т 10 К-т 71.

2. Д-т 60 К-т 51.

3. Д-т 10 К-т 60.

4. Д-т 20 К-т 10.

5. Укажите в приведенных группах основные пассивные счета.

Ответы:

1. 46, 47, 82, 84, 70, 92.

2. 80, 83, 89, 31, 94, 95.

3. 88, 86, 85, 87, 90, 93.

4. 01, 02, 04, 05, 96.

6. В чем разница между накопительным и сводным документами?

Ответы:

1. Нет никакой разницы.

2. Накопительный документ составляется на основании первичных документов, а сводный — нет.

3. Сводный документ составляется на основании разовых документов, а накопительный — на основании сводных.

4. Сводный документ составляется на основании первичных документов, а накопительный является первичным документом.

7. Что представляют собой реквизиты бухгалтерских документов?

Ответы:

1. Это показатели, содержащиеся в документе, характеризующие хозяйственную операцию и придающие ему юридическую силу.

2. Это сведения, являющиеся составными элементами документа.

3. Это название документа, характеризующее его назначение.

4. Это документы, характеризующие хозяйственную операцию.

8. В каких случаях проведение инвентаризации обязательно (дайте наиболее полный ответ)?

Ответы:

1. Перед составление годовой бухгалтерской отчетности.

2. При передаче имущества в аренду, продаже и выкупе.

При передаче имущества в аренду, продаже и выкупе.

3. При смене материально ответственных лиц.

4. Перед составлением годовой отчетности, при передаче имущества в аренду, продаже, выкупе, при смене материально ответственных лиц, выявлении фактов хищения и стихийных бедствиях.

9. Как оцениваются основные средства, нематериальные активы и МБП в бухгалтерском балансе?

Ответы:

1. По фактической себестоимости.

2. По учетным ценам.

3. По первоначальной стоимости.

4. По остаточной стоимости.

10. Какую бухгалтерскую проводку следует применить при перечислении с расчетного счета средств поставщикам за приобретенные материалы?

Ответы:

1. Д-т 60 К-т 50.

2. Д-т 60 К-т 52.

3. Д-т 60 К-т 51.

4. Д-т 64 К-т 51.

Д-т 64 К-т 51.

11. В какой форме бухгалтерского учета применяется книга Журнал-Главная?

Ответы:

1. Мемориально-ордерная.

2. Журнально-ордерная.

3. Автоматизированная.

4. Упрощенная форма учета.

12. Кто на предприятии несет ответственность за формирование учетной политики?

Ответы:

1. Экономисты предприятия.

2. Руководитель предприятия.

3. Учетные работники предприятия.

4. Главный бухгалтер предприятия.

13. Укажите правильную проводку при списании результатов от реализации продукции (прибыль).

Ответы:

1. Д-т 46 К-т 80.

2. Д-т 46 К-т 81.

3. Д-т 80 К-т 46.

4. Д-т 80 К-т 81.

14. Что вы понимаете под формой бухгалтерского учета?

Ответы:

1. Совокупность технических средств и учетных регистров, используемых в учете.

2. Совокупность учетных регистров, предопределяющих связь синтетического и аналитического учета, методику и технику регистрации хозяйственных операций, технологию и организацию учетного процесса.

3. Совокупность приемов производства записей в учетных регистрах.

4. Количество применяемых учетных регистров, их назначение, содержание и внешний вид.

15. К какому уровню относятся законы о бухгалтерском учете, издаваемые в России? Ответы:

1. К первому.

2. К третьему.

3. К четвертому.

4. Ко второму

16. Дайте определение учетной политики. Ответы:

1. Это совокупность способов и методов ведения бухгалтерского учета.

2. Это приемы организации документооборота, инвентаризации и способы применения счетов бухгалтерского учета.

3. Это применение системы учетных регистров и порядок их

заполнения.

4. Это совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

17. Как определить конечный остаток на пассивных счетах?

Ответы:

1. К начальному кредитовому сальдо прибавляется оборот по кредиту и вычитается оборот по дебету.

2. К начальному кредитовому сальдо прибавляется оборот по дебету и вычитается оборот по кредиту.

3. Из кредитового оборота вычитается дебетовый.

4. Из дебетового оборота вычитается кредитовый.

Назовите пользователей бухгалтерской информации в переходный период к рыночным отношениям.

Ответы:

1. Внутренние пользователи (руководители, учредители, участники и собственники имущества предприятий) и внешние (инвесторы, кредиторы и различные финансовые институты).

2. Лица, непосредственно занятые в управлении.

3. Лица, не работающие на предприятии, но имеющие прямой финансовый интерес в деятельности предприятия.

4. Лица, непосредственно не работающие на предприятии, но имеющие косвенный финансовый интерес и различные финансовые институты.

19. Средства в расчетах — это….

Ответы:

1.Кредиторская задолженность.

2.Дебиторская задолженность.

3.Средства отвлекаемые из оборота предприятия.

4.Средства на расчетном счете.

20.Укажите правильную проводку «Зачислена на расчетный счет краткосрочная ссуда банка».

Ответы:

1. Д-т 51 К-т 66.

2. Д-т 52 К-т 90.

3. Д-т 51 К-т 90

4. Д-т 50 К-т 67

21.Применяется или нет в России простая запись?

Ответы:

Применяется в бюджетных организациях.

Применяется на забалансовых счетах.

Нет.

22.Что представляет собой субсчет?

Ответы:

Промежуточный счет между синтетическим и аналитическим.

Это счет синтетического учета.

Это счет аналитического учета.

23.В каком случае сальдо конечное по пассивному счету равно нулю?

Ответы:

Если сальдо начальное плюс кредитовый оборот равны дебетовому обороту.

Если оборот по дебету равен обороту по кредиту.

Если в течение месяца по счету не было движения.

.

Бухгалтерский учет – базовый – NOCTI Business Solutions

Конкретные компетенции и навыки, проверяемые в ходе этой оценки:

Ведение журнала

- Применение уравнения бухгалтерского учета для ведения вступительной записи

- Следуйте принципам двойной записи в процессе журналирования

- Анализ операций с собственным капиталом

Проводка

- Проводка по счетам главной и вспомогательной бухгалтерской книги

- Продемонстрировать понимание многоколоночных регистров

- Продемонстрировать знакомство с компьютеризированными методами публикации

- Используйте соответствующие ссылки для публикации

- Согласовать дочернюю компанию с главными бухгалтерскими книгами

Подготовка платежной ведомости

- Расчет заработной платы сотрудников, включая заработную плату, почасовую оплату, сверхурочную работу и комиссионные

- Продемонстрировать знакомство с электронным вводом данных о заработной плате

- Заполнить регистр заработной платы

- Подготовить платежный чек и чековый корешок с соответствующей информацией

- Запись информации, содержащейся в формах W-4, в разделе данных о сотрудниках

- Рассчитать соответствующие налоги на заработную плату сотрудников

- Рассчитать соответствующие обязательства работодателя по налогу на заработную плату

- Определите соответствующие даты внесения депозита и документацию, а также подготовьте федеральные налоговые формы

- Журналировать записи по заработной плате в конце отчетного периода в общем журнале

Кассовые и банковские операции

- Заполнение чеков и чеков

- Введите соответствующие данные в депозитный ордер

- Согласование банковской выписки

- Продемонстрировать знакомство с онлайн- и электронными банковскими процедурами

- Демонстрация понимания кредитных и/или дебетовых карт

- Управление несколькими банковскими счетами и транзакциями

- Сверка и пополнение мелкой денежной наличности

Инвентаризация товаров

- Демонстрировать знание инвентарного учета товаров с использованием постоянных и периодических методов

- Анализ влияния на аккаунты покупки товаров

- Рассчитать себестоимость проданных товаров

- Подготовить корректирующие записи на основе инвентаризации

- Расчет на устаревание или сокращение запасов

Завершение цикла учета

- Заполнение рабочих листов из 8 или 10 столбцов

- Подготовьте финансовую отчетность на основе заполненного рабочего листа

- Сверить финансовую отчетность с рабочей таблицей на предмет точности

- Запись и проводка корректирующих и закрывающих записей

- Найдите и исправьте ошибки учета

- Подготовка пробного баланса после закрытия из главной книги

Идентификация и применение исходных данных

- Выявление и определение соответствующих бизнес-форм, используемых в бухгалтерском учете и/или бухгалтерском учете

- Применение процедур использования электронных данных для различных бухгалтерских и/или учетных целей

- Интерпретировать и идентифицировать информацию, содержащуюся в первичных документах

Безопасность

- Продемонстрировать знание внутреннего контроля конфиденциальных исходных документов

- Продемонстрируйте знание внутреннего контроля электронной коммерции

- Знакомство с внутренним контролем для защиты активов и собственности компании

- Демонстрация знакомства с конфиденциальностью и этикой

Базовые знания и навыки в области бухгалтерского учета

- Демонстрация понимания терминологии, относящейся к бухгалтерскому учету

- Продемонстрировать понимание карьеры в области бухгалтерского учета

- Демонстрация понимания регулирующих органов

- Продемонстрировать умение пользоваться калькулятором, 10-кнопкой и компьютером

- Идентифицировать различные бизнес-объекты

- Определить классификацию счетов и определить нормальные балансы

- Создание и интерпретация электронных таблиц, диаграмм и графиков

Письменная оценка:

Время администрирования: 3 часа

Количество вопросов: 190

Основные области:

7% журнализация

10%. Размещение

Размещение

17%.

10 % Инвентаризация товаров

14 % Завершение цикла учета

5 % Идентификация и применение исходных данных

8 % Безопасность

14 % Базовые знания и навыки бухгалтерского учета

Примеры вопросов:

Когда владелец берет товар для личного пользования, он будет _____ учетной записи.

- уменьшить Чертеж

- уменьшить Расход

- увеличить Капитал

- увеличить Чертеж

Используйте столбец Ссылка на проводку (PR) в Главной книге до

- , отследите запись до книги окончательной записи

- показать бухгалтеру, что транзакция была проведена в Главной книге

- отследить транзакцию до исходной книги записей

- показать, какой сотрудник разместил запись в Главной книге

Налоги, ответственность за которые несет работодатель, считаются расходами предприятия

Подписанное заявление, предписывающее банку выплатить наличные из средств, уже депонированных в этом банке,

- чек

- вексель

- коносамент

- передача

Фактический подсчет товаров называется _____ запасами.

- физический

- бессрочный

- товарный контроль

- поставка

Оценка производительности:

Время администрирования: 3 часа 25 минут

Количество заданий: 7

Охваченные области:

7 % Определение остатков на счетах

Участник получит список счетов, на которых должен быть указан нормальный баланс, поставив галочку в соответствующем столбце дебета или кредита.

31% Записи в журнале

Участник будет использовать предоставленную электронную таблицу и записывать записи для каждого документа в общий журнал.

10% Проверка публикации

Участник точно подготовит график дебиторской задолженности, используя предоставленную информацию.

9% Банковское дело

Участник точно подготовит график дебиторской задолженности, используя предоставленную информацию.

18% Заработная плата

Участник рассчитает чистую заработную плату для сотрудников, используя правильный формат.

9 % Заполнить рабочий лист

Участник разборчиво заполнит столбцы скорректированного пробного баланса, суммируя столбцы отчета о прибылях и убытках и баланса.

16% Финансовые отчеты

Участник будет использовать предоставленный рабочий лист для подготовки отчета о прибылях и убытках, отчета о собственном капитале и баланса, включая соответствующий заголовок.

Пример задания:

Проверка публикации

Максимальное время: 15 минут

Действия участников: График дебиторской задолженности, пробный баланс, разборчивость и время для выполнения задания.

Вопросы по бухгалтерскому учету – ответы на наиболее часто задаваемые вопросы

Мы стремимся ответить на некоторые вопросы по бухгалтерскому учету, которые могут возникнуть у вас в малом бизнесе или на собеседовании.

У вас может возникнуть много вопросов по бухгалтерскому учету для вашего малого бизнеса. Здесь мы постарались ответить на максимально возможное количество вопросов. Наши темы включают в себя все, что может понадобиться вашему бизнесу для начала работы, вплоть до составления финансовой отчетности и заполнения налоговых деклараций на конец года.

Мы разделили вопросы на пять разделов:

- Основные вопросы бухгалтерского учета

- Зарегистрирование бизнеса

- Вопросы по НДС

- Общие вопросы бизнеса

- Актуальные вопросы

. бухгалтерский учет?

Бухгалтерский учет — это процесс регистрации, классификации и обобщения финансовых операций для предоставления полезной информации при принятии деловых решений. Бухгалтерский учет также включает информацию о финансовом положении компании, результатах деятельности и отчете о движении денежных средств.

Что такое финансовая отчетность?

Финансовые отчеты представляют собой три основных отчета, которые обобщают финансовое положение компании, результаты операций и движение денежных средств. Бухгалтерская отчетность представляет собой баланс, отчет о прибылях и убытках (отчет о прибылях и убытках) и отчет о движении денежных средств.

Бухгалтерская отчетность представляет собой баланс, отчет о прибылях и убытках (отчет о прибылях и убытках) и отчет о движении денежных средств.

Какой самый простой способ составить финансовую отчетность?

Использование программного обеспечения для бухгалтерского учета — это, безусловно, самый простой способ обработки транзакций и подготовки финансовой отчетности. Программное обеспечение автоматизирует для вас многие задачи, такие как запись транзакций, создание отчетов и подсчет итогов. Это оставляет вам больше времени, чтобы сосредоточиться на управлении своим бизнесом.

Что такое бухгалтерский баланс?

Бухгалтерский баланс представляет собой бухгалтерский отчет, в котором обобщаются активы компании (то, чем владеет компания), обязательства (долги компании) и собственный капитал (стоимость доли участия акционеров в компании). Активы включают такие вещи, как здания или оборудование, используемые бизнесом для получения дохода или предоставления услуг. Обязательства могут представлять собой ссуды от банков или других кредиторов и неоплаченные счета клиентов за товары или услуги, полученные, но еще не оплаченные. Собственный капитал включает акции, принадлежащие инвесторам, в дополнение к любой нераспределенной прибыли.

Обязательства могут представлять собой ссуды от банков или других кредиторов и неоплаченные счета клиентов за товары или услуги, полученные, но еще не оплаченные. Собственный капитал включает акции, принадлежащие инвесторам, в дополнение к любой нераспределенной прибыли.

Что такое отчет о прибылях и убытках (отчет о прибылях и убытках)

Пример отчета о прибылях и убыткахБухгалтерский отчет о прибылях и убытках представляет собой бухгалтерский отчет, который обобщает доходы (доходы) и расходы компании за определенный период, обычно за один месяц, один квартал, или один год. Бухгалтерский отчет о прибылях и убытках также называется отчетом о прибылях и убытках или отчетом о прибылях и убытках.

Что такое отчет о движении денежных средств?

Бухгалтерский отчет о движении денежных средств представляет собой бухгалтерский отчет, в котором обобщаются притоки и оттоки денежных средств компании за определенный период, обычно за один месяц, квартал или год. Бухгалтерский отчет о движении денежных средств показывает, откуда поступят денежные средства компании (притоки) и куда они пойдут (оттоки).

Бухгалтерский отчет о движении денежных средств показывает, откуда поступят денежные средства компании (притоки) и куда они пойдут (оттоки).

Отчет о движении денежных средств — это полезный финансовый отчет, позволяющий увидеть, сколько денежных средств будет у предприятия в любой момент времени. Это позволяет компании знать, когда у них есть деньги для инвестирования или их недостаточно, и может потребоваться овердрафт.

Что такое основные средства?

Основные средства — это долгосрочные активы, которые компания использует для получения дохода или предоставления услуг. Эти активы обычно имеют срок службы более одного года и включают в себя такие вещи, как земля, здания, оборудование, транспортные средства и патенты. Амортизация основного средства – это процесс распределения его стоимости в течение срока его полезного использования.

Что такое Текущие активы?

Текущие активы — это краткосрочные активы предприятия, которые, как ожидается, будут преобразованы в денежные средства в течение одного года. Наиболее распространенными видами оборотных активов являются денежные средства и их эквиваленты, дебиторская задолженность, запасы и расходы будущих периодов.

Наиболее распространенными видами оборотных активов являются денежные средства и их эквиваленты, дебиторская задолженность, запасы и расходы будущих периодов.

Что такое ответственность?

Обязательства — долги или обязательства компании. Наиболее распространенными видами обязательств являются кредиты от банков или других кредиторов и неоплаченные счета от поставщиков за товары или услуги, полученные, но еще не оплаченные.

Что такое бухгалтерский журнал?

Бухгалтерский учет используется для корректировки отчета о прибылях и убытках или показателей баланса. Бухгалтерский журнал можно использовать по ряду причин, например, для регистрации амортизации актива в течение срока его службы, записи разового бухгалтерского события или исправления бухгалтерских ошибок.

Что такое бухгалтерская книга?

Бухгалтерская книга — это книга, в которой регистрируются все хозяйственные операции. Бухгалтерская книга также называется главной книгой.

Что такое отчетный период?

Отчетный период – это период времени, используемый для подготовки финансовой отчетности. Наиболее распространенными отчетными периодами являются месяц, квартал и год.

Наиболее распространенными отчетными периодами являются месяц, квартал и год.

Как рассчитать амортизацию?

Амортизация – это учетный процесс распределения стоимости основных средств в течение срока их полезного использования. Амортизационные отчисления признаются каждый период в отчете о прибылях и убытках. Существует несколько различных методов расчета амортизации, включая прямолинейный метод и метод уменьшаемого остатка.

Прямолинейная и уменьшающаяся амортизация остаткаКак учитывать запасы или запасы?

Товарно-материальные запасы — это оборотный актив, представляющий товары и материалы, которые предприятие имеет в наличии для продажи клиентам. Учет запасов осуществляется по себестоимости, которая представляет собой первоначальную покупную цену запасов плюс любые затраты на подготовку запасов к продаже (например, доставку, обработку, налоги).

Что такое основное уравнение бухгалтерского учета?

Основное уравнение бухгалтерского учета — это фундаментальное уравнение бухгалтерского учета, в котором говорится, что общая сумма активов компании должна равняться общей сумме обязательств плюс собственный капитал компании.

Что такое кредитный контроль?

Кредитный контроль — это процесс сбора платежей по дебиторской задолженности. Процедуры могут включать отправку заявлений поставщикам, телефонные звонки, письма-напоминания и окончательные требования.

Что такое двойная бухгалтерия?

В бухгалтерском учете система двойной записи относится к регистрации транзакций с дебетом (слева) и кредитом (справа), которые веками использовались для измерения финансовых показателей. Для каждой транзакции совершается равная и противоположная транзакция.

Что такое счет-фактура покупки?

Счет-фактура покупки — это документ, который компания получает от своих поставщиков; в нем перечислены продукты и услуги, предоставляемые компании. Счет-фактура также включает цену и все предлагаемые скидки. Компания использует счет-фактуру покупки, чтобы рассчитать, сколько денег она должна поставщику.