Онлайн-олимпиады по бухгалтерскому учёту — Конкурсита.RU

- Главная /

- Олимпиады /

- По категориям /

- Конкурсита-Профи /

В данном разделе представлены дистанционные олимпиады по бухгалтерскому учету.

Онлайн-олимпиады будут полезны студентам вузов и колледжей, обучающихся по специальности «Экономика и бухгалтерский учет» (\(38.02.01\)), преподавателям бухучета, бухгалтерам, финансистам и прочим категориям участников.

Все конкурсные мероприятия проходят в виде блиц-олимпиад: подведение итогов производится автоматически, результат участника объявляется сразу после их завершения.

Выберите онлайн-олимпиаду и примите в ней участие:

Студенты

- Основные средства: учет, износ, переоценка, ликвидация (Бухгалтерский учет) Уровень сложности:

- Основы учета: доступная теория и полезная практика (Бухгалтерский учет) РекомендуемУровень сложности:

- Теория бухгалтерского учёта (Бухгалтерский учет) РекомендуемУровень сложности:

- Учет денежный средств (касса, расчетный счет, валютный счет и специальные счета в банке) (Бухгалтерский учет) Уровень сложности:

- Учет труда и его оплаты: зарплата делает работу интересной! (Бухгалтерский учет) РекомендуемУровень сложности:

- Учет финансового результата (Бухгалтерский учет) РекомендуемУровень сложности:

Профессиональные олимпиады

- Особенности информатизации в сфере бухгалтерского учёта (Бухгалтерский учет) Уровень сложности:

Тесты торговля ответы

ТЕСТЫ

по дисциплине «Особенности учета в торговле»

1. Торговля — это

вид:

Торговля — это

вид:

*а) предпринимательской деятельности, связанный с куплей-продажей товаров

б) некоммерческой деятельности, связанный с оказанием услуг населению

в) предпринимательской деятельности, связанный с куплей-продажей товаров и производством продукции

г) предпринимательской деятельности, связанный с куплей-продажей готовой продукции

2. Приняты к учету товары в розничной торговле (учет ведется по продажным ценам, общий режим налогообложения):

а) Дт 41,19 Кт 60

б) Дт 41 Кт 60

*в) Дт 41,19 Кт 60; Дт 41 Кт 42

3. Приняты к учету товары, полученные от поставщиков (учет ведется по покупным ценам, общий режим налогообложения):

*а) Дт 41,19 Кт 60

б) Дт 41 Кт 60

в) Дт 41,19 Кт 60; Дт 41 Кт 42

4. Выбытие товаров из организации отражается по:

а) дебету счета 43

б) по дебету счета 41

в) по кредиту счета 42

*г) по кредиту счета 41

5. По следующим данным определить товарооборот без НДС:

Дт 62 Кт 90: 3500; Дт 90 Кт 68: 500; Дт 90 Кт 41: 2000

а) 2000

б) 1000

*в) 3000

г) 3500

6. Списание торговой наценки, приходящейся

на реализованный товар, отражается

записью:

Списание торговой наценки, приходящейся

на реализованный товар, отражается

записью:

а) Дт 41 Кт 42 сторно

б) Дт 41 Кт 42

*в) Дт 90 Кт 42 сторно

г) Дт 90 Кт 42

7. Товары — это часть материально-производственных запасов:

*а) приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи

б) произведенных в организации и предназначенных для продажи

в) приобретенных или полученных от других юридических или физических лиц и предназначенных для использования в организации

г) законченных обработкой (комплектацией), технический и качественный характеристики которых соответствуют условиями договора или требованиям иных документов

8. Бухгалтерский учет товаров ведется:

*а) на активном счете 41

б) на активном счете 43

в) на активном счете 40

г) на активном счете 42

9. Чистая прибыль торгового предприятия – это:

*а) часть валовой прибыли, которая остается в распоряжении торгового предприятия после уплаты в бюджет налога на прибыль

б) финансовый результат торговой деятельности, определяемый как превышение валового дохода за вычетом обязательных платежей над издержками за определенный период времени

в) финансовый результат торговой деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению за определенный период времени

г) конечный финансовый результат деятельности торгового предприятия, равный сумме прибыли от реализации товаров, услуг, имущества и сальдо доходов и расходов от внереализационных операций

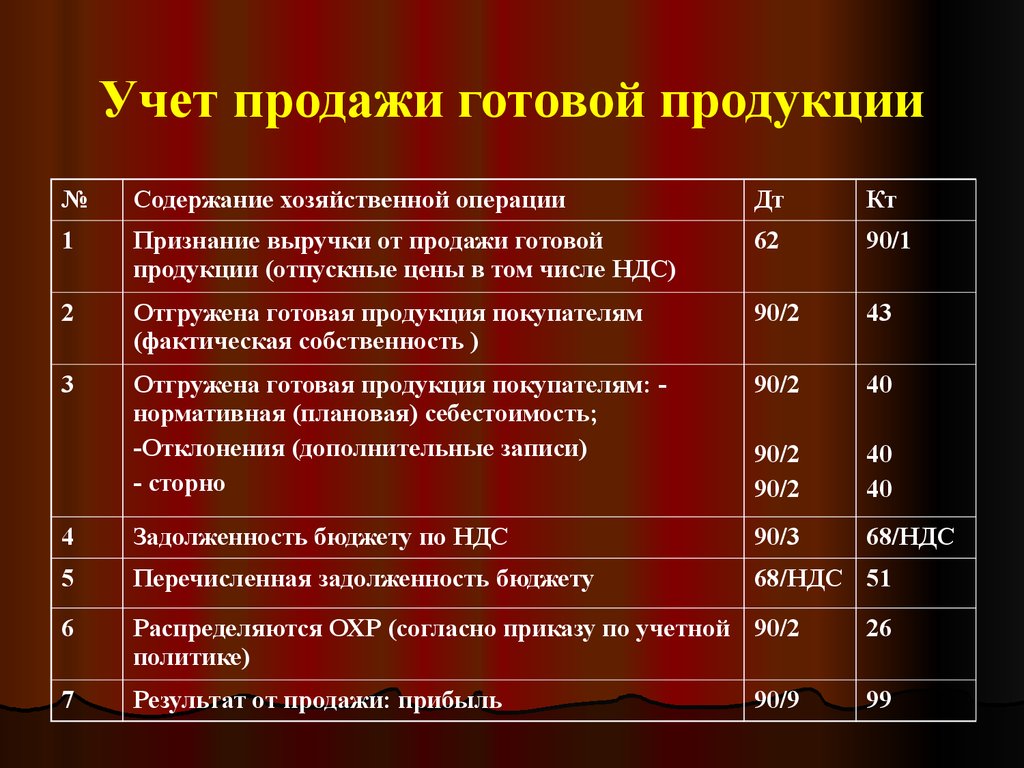

10. В синтетическом

учете продажа товаров отражается

следующими записями:

В синтетическом

учете продажа товаров отражается

следующими записями:

а) Дт 62 Кт90; Дт 90 Кт 43; Дт 90 Кт 68

*б) Дт 62 Кт 90; Дт 90 Кт 68; Дт 90 Кт 41

в) Дт 91 Кт 41; Дт 62 Кт 91; Дт 91 Кт 68

11. Сальдо по счету 41 показывает:

а) остаток готовой продукции на складе организации в денежном выражении

*б) остаток товаров на складе организации в денежном выражении

в) остаток товаров на складе организации в натурально-стоимостном выражении

г) остаток готовой продукции на складе организации в натурально-стоимостном выражении

12. Начисление торговой наценки на поступивший товар отражается записью:

а) Дт 41 Кт 42 сторно

*б) Дт 41 Кт 42

в) Дт 90 Кт 42 сторно

г) Дт 90 Кт 42

13. Первичные документы по поступлению товаров включают:

а) платежные поручения

*б) товарно-транспортные накладные в) накопительные ведомости по приходу

г) количественно-суммовые оборотные ведомости

14. Начислена

зарплата работникам магазина:

Начислена

зарплата работникам магазина:

а) Д 91 К 70

б) Д 20 К 70

* в) Д 44 К 70

г) Д 26 К 70

15. Применяется ли в оптовой торговле учет товаров по продажным ценам:

1) да, кроме продажи продовольственных товаров

2) да, во всех случаях

*3) нет

4) да, при условии, что данный порядок предусмотрен в приказе по учетной политике оптовой организации

16. Поступление товаров в организацию отражается по:

а) дебету счета 42

*б) по дебету счета 41

в) по дебету счета 43

г) по кредиту счета 45

17. Где в бухгалтерской отчетности отражается сумма издержек обращения на остаток товаров:

а) в отчете о прибылях и убытках

*б) в бухгалтерском балансе

в) ни в одной из форм бухгалтерской отчетности

18. Издержки обращения (расходы на продажу) собираются по:

*а) по дебету счета 44

б) по дебету счета 26

в) по кредиту счета 20

г) по кредиту счета 41

19. Товары, принятые на ответственное

хранение, учитываются на счете:

Товары, принятые на ответственное

хранение, учитываются на счете:

1. 41

*2. 002

3. 004

4. В зависимости от учетной политики организации

20. Товары, принятые на реализацию по договору комиссии, учитываются на счете:

1. 41

2. 002

*3. 004

4. В зависимости от учетной политики организации

21. В розничной торговле поступившие товары учитываются:

1. По покупным ценам

2. По продажным ценам

3. По фактической себестоимости

*3. В оценке, принятой в учетной политике

22. В оптовой торговле поступившие товары учитываются:

*1. По покупным ценам

2. По продажным ценам

3. В оценке, принятой в учетной политике

23. Товары, принятые по договору комиссии, отражаются:

1.

*2. По дебету счета 004 по ценам, указанным в сопроводительных документах

3. В зависимости от учетной политики организации

24. Отражено списание товаров у фирмы-комиссионера:

1. кредит счета 41

*2. кредит счета 004

3. кредит счета 45

4. дебет счета 002

25. Счет 42 «Торговая наценка» используется в учете у организаций:

*1. Розничной торговли

2. Оптовой торговли

3. Производственного предприятия

4. Строительной компании

26. Списание реализованной торговой наценки в учете отражается:

1. Сторно: Дебет 41 Кредит 42

3. Дебет 90 Кредит 42

4. Дебет 41 Кредит 42

27. Отражена отгрузка товаров по договору с особым переходом права собственности на товар:

1. Дебет 62 Кредит 90

Дебет 62 Кредит 90

*2. Дебет 45 Кредит 41

3. Кредит счета 004

4. Дебет 90 Кт 41

28. Отражена реализация товаров у комитента после получения от комиссионера извещения о продаже товаров:

*1. Дебет 62 Кредит 90; Дебет 90 Кредит 45

2. Дебет 62 Кредит 90

3. Дебет 62 Кредит 90; Кредит 004

4. Дебет 90 Кредит 41

29. Для учета поступления и движения тары на предприятиях торговли используется счет:

1. 10, специальный субсчет

2. 44, специальный субсчет

*3. 41, специальный субсчет

4. 43, специальный субсчет

30. Как оцениваются безвозмездно полученные товары:

*а) по текущей рыночной стоимости на дату принятия к бухгалтерскому учету

б) по балансовой стоимости передающей стороны

в) по согласованию между сторонами договора

31. Как оцениваются товары, внесенные как вклад в уставный (складочный) капитал организации:

а) по текущей рыночной стоимости на дату принятия к бухгалтерскому учету

*б) исходя из денежной оценки, согласованной учредителями

в) по стоимости приобретения на дату принятия к бухгалтерскому учету

32. Учет товарооборота ведется на счете:

Учет товарооборота ведется на счете:

1. 41

*2. 90

3. 91

4. 44

33. Сумма полученной предоплаты от покупателя учитывается на счете:

*1. 62

2. 51

3. 99

4. 60

34. Реализация товаров по договору поставки отражается в учете на основании:

*1. Документов на отгрузку товара

2. Выписок банка по расчетному счету

3. Отчетов кассира

4. Товарного отчета

35. Сумма выручки, поступившей в кассу магазина за рабочий день, определяется:

1. Путем прямого подсчета денежных средств каждым кассиром-операционистом.

2. На основании приходных кассовых ордеров.

*3. По данным книг кассиров-операционистов, как разность показаний счетчиков на начало и конец дня по всем кассовым аппаратам.

36. Выручка, сданная инкассатору, зачисляется

на расчетный счет по истечении

определенного времени, а до этого она

учитывается на счете:

Выручка, сданная инкассатору, зачисляется

на расчетный счет по истечении

определенного времени, а до этого она

учитывается на счете:

1. 55

2. 50

*3. 57

4. 51

37. Зачисление выручки на расчетный счет организации, использующей услуги инкассаторских служб, отражается записью:

1. Дебет 51 кредит 50

2. Дебет 50 кредит 57

*3. Дебет 51 кредит 57

4. Дебет 57 кредит 50

38. Отражение сумм учтенного НДС по оприходованному товару отражается записью:

1. Дебет 19 кредит 41

*2. Дебет 19 кредит 60

3. Дебет 90 кредит 68

4. Дебет 68 Кредит 19

39. На сумму НДС, исчисленную с объема реализации, делается запись:

1. Дебет 19 кредит 41

2. Дебет 19 кредит 60

*3. Дебет 90 кредит 68

4. Дебет 68 Кредит

19

Дебет 68 Кредит

19

40. Списаны расходы на продажу со счета 44:

а) Дт 91 Кт 44

б) Дт 99 Кт 44

*в) Дт 90 Кт 44

г) Дт 41 Кт 44

41. На предприятиях розничной торговли облагаемым НДС оборотом выступает:

*1. Стоимость реализованных товаров

2. Величина торговой наценки по поступившим товарам

3. Сумма реализованной торговой наценки

4. Стоимость поступивших товаров

42. Приняты к учету товары, право собственности на которые не перешло:

1. Дебет 45 Кредит 60

2. Дебет 41 Кредит 60

*3. Дебет 002

4. Дебет 45 Кредит 41

43. Валовой доход для предприятий розничной торговли представляет собой:

1. Чистую прибыль

2. Выручку от реализации товаров

*3. Реализованную торговую наценку

4. Прибыль от продажи товаров

44. На предприятиях оптовой торговли учет

товаров ведется на счете 41 по:

На предприятиях оптовой торговли учет

товаров ведется на счете 41 по:

1. Продажной стоимости, включая НДС

*2. Стоимости приобретения без НДС

3. Продажной стоимости без НДС

45. Для отражения сумм НДС по приобретенным товарам, подлежащим возмещению из бюджета, служит счет:

1. 41

2. 68

*3. 19

4. 69

46. Если в расчетных документах, подтверждающих стоимость товара, не выделена сумма НДС отдельной строкой, то:

1. Производится ее исчисление по ставке 18%

2. Производится ее исчисление по расчетной ставке 18/118

*3. Исчисление ее расчетным путем не производится

4. Производится ее исчисление по расчетной ставке 10/110

47. При отгрузке товаров, право собственности на которые к покупателю еще не перешло, делается запись:

1. Дебет 62 Кредит 90

Дебет 62 Кредит 90

*2. Дебет 45 Кредит 41

3. Дебет 90 Кредит 41

4. Дебет 90 Кредит 42

48. Кредитовое сальдо по счету 60 свидетельствует о:

1. Предварительной оплате товаров покупателем

*2. Наличии задолженности перед поставщиком

3. Предварительной оплате товаров поставщику

4. Наличии задолженности у покупателя по оплате товаров

49. Дебетовое сальдо по счету 60 свидетельствует о:

1. Предварительной оплате товаров покупателем

2. Наличии задолженности перед поставщиком

*3. Предварительной оплате товаров поставщику

4. Наличии задолженности у покупателя по оплате товаров

50. Дебетовое сальдо по счету 62 свидетельствует о:

1. Предварительной оплате товаров покупателем

2. Наличии задолженности перед поставщиком

3. Предварительной

оплате товаров поставщику

Предварительной

оплате товаров поставщику

*4. Наличии задолженности у покупателя по оплате товаров

51. Кредитовое сальдо по счету 62 свидетельствует о:

*1. Предварительной оплате товаров покупателем

2. Наличии задолженности перед поставщиком

3. Предварительной оплате товаров поставщику

4. Наличии задолженности у покупателя по оплате товаров

52. Получены товары в качестве вклада в уставный (складочный) капитал:

*а) Д 41 К 75

б) Д 41 К 80

в) Д 45 К 91

53. В издержки, приходящиеся на остаток товаров, включаются:

1. Транспортные расходы и комиссионное вознаграждение посредникам

2. Затраты по оплате процентов за пользование займом

*3. Транспортные расходы

4. Затраты по оплате труда

54. Для обобщения информации о расходах на продажу используется счет:

1. 26

26

*2. 44

3. 43

4. 42

55. Издержки обращения, приходящиеся на остаток товаров, отражаются в балансе по статье:

*1. Запасы

2. Дебиторская задолженность

3. Финансовые вложения

4. Основные средства

56. Расходы на продажу, приходящиеся на реализованные товары, списываются с кредита счета 44 в дебет счета:

*1. 90

2. 91

3. 41

4. 20

57. Сумма издержек обращения (расходов на продажу), приходящаяся на остаток товаров на конец месяца, исчисляется по среднему проценту издержек обращения:

1. Без учета переходящего остатка издержек обращения на начало месяца

*2. С учетом переходящего остатка издержек обращения на начало месяца

58. В розничной торговле товары, учитываемые по продажным ценам, показываются в балансе:

1. По продажным ценам,

включая НДС

По продажным ценам,

включая НДС

2. По покупным ценам, включая НДС

3. По продажным ценам без НДС

*4. По покупным ценам без НДС

59. В розничной торговле товары, учитываемые по покупным ценам, показываются в балансе:

1. По продажным ценам, включая НДС

2. По покупным ценам, включая НДС

3. По продажным ценам без НДС

*4. По покупным ценам без НДС

60. На предприятиях оптовой торговли товары показываются в балансе:

*1. По покупным ценам без НДС

2. По продажным ценам, включая НДС

3. По покупным ценам, включая НДС

4. По продажным ценам без НДС

61. В организациях, использующих в качестве учетных цен розничные, стоимость товаров товары в балансе определяется как:

1. Сальдо счета 41

2. Разница между

сальдо счета 41 и 44

Разница между

сальдо счета 41 и 44

*3. Разница между сальдо счета 41 и счета 42

4. Сумма сальдо счета 41 и счета 42

62. Выявленную при приемке недостачу или порчу товаров по вине поставщика или транспортной организации предприятия торговли относят на счет:

1. 91

2. 44

*3. 76

4. 84

63. Некомпенсируемые потери товаров, возникшие в результате стихийных бедствий, списываются с кредита счета 94 в дебет счета:

1. 90

2. 99

3. 73

*4. 91

64. Предельный размер расчетов наличными деньгами между юридическими лицами по одной сделке:

а) без ограничения лимита

б) 120 тыс. р.

*в) 100 тыс. р.

г) 60 тыс. р.

65. При взыскании с недостачи с виновных лиц стоимость недостающих или похищенных товаров по ценам, превышающим их балансовую стоимость, сумма разницы относится в кредит счета:

1. 91

91

*2. 98

3. 42

4. 41

66. Естественная убыль товаров списывается:

1. По фактическим размерам, но не выше установленных норм

*2. В пределах установленных норм, но не более суммы недостачи, выявленной при инвентаризации

3. В зависимости от решения руководителя

67. Выявленную фактическую недостачу в пределах норм естественной убыли списывают:

*1. После утверждения результатов инвентаризации в том месяце, в котором она проводилась

2. После утверждения результатов инвентаризации, первого числа месяца, следующего за ее проведением

3. Ежемесячно после проведения расчетов равными долями в течение отчетного года

68. Недостача товаров списывается на расходы на продажу по:

1. Продажным ценам

*2. Покупным ценам

3. Рыночным ценам

69. Убытки от недостачи товаров и их порчи,

если виновные лица не установлены или

суд отказал во взыскании с них убытков,

списываются для целей бухгалтерского

учета:

Убытки от недостачи товаров и их порчи,

если виновные лица не установлены или

суд отказал во взыскании с них убытков,

списываются для целей бухгалтерского

учета:

1. В дебет счета 41

*2. В дебет счета 91

3. В дебет счета 99

4. В дебет счета 26

70. Порядок и сроки проведения инвентаризации определяются:

*1. Руководителем

2. Главным бухгалтером

3. Инвентаризационной комиссией

71. Проведение инвентаризации товаров обязательно:

*1. Перед составлением годовой бухгалтерской отчетности и при смене материально ответственного лица

2. Перед составлением квартальной отчетности

3. Ежемесячно

72. Недостача товаров списывается на расходы на продажу:

1. В полной сумме

*2. В пределах норм естественной убыли, но не больше фактической суммы

3. В соответствии с

учетной политикой организации

В соответствии с

учетной политикой организации

73. Товары, находящиеся на ответственном хранении, при инвентаризации отражаются:

1. В общей инвентарной описи

*2. В отдельной инвентарной описи

74. Нормируемые потери возникают в результате:

*1. Изменения физико-химических величин

2. Бесхозяйственности

3. Стихийных бедствий

75. Суммы недостач, хищений и потерь от порчи ценностей, выявленные в процессе их заготовления, хранения и реализации, первоначально отражаются на счете:

1. 44

*2. 94

3. 91

4. 41

76. На предприятиях оптовой торговли при выявлении недостачи товаров, сумма НДС по которым учтена в дебете счета 19:

1. Подлежит отнесению в дебет счета 68

*2. Подлежит отнесению в дебет счета 94

3. Подлежит отнесению

в дебет счета 91

Подлежит отнесению

в дебет счета 91

77. На предприятиях торговли при выявлении недостачи товаров, сумма НДС по которым принята к возмещению:

*1. Подлежит восстановлению по кредиту счета 68 для уплаты в бюджет

2. Списывается за счет собственных средств организации

78. На каких счетах учитываются товары, находящиеся в собственности организации:

а) на забалансовых

*б) на балансовых

в) на забалансовых и балансовых

79. Какие товары учитываются на счете 45:

*а) отгруженные, по которым право собственности не перешло к покупателю

б) неоплаченные отгруженные, по которым право собственности перешло к покупателю

в) отгруженные с нарушением сроков отгрузки

80. На каком счете учитываются товары, которые получены покупателем, но не являются его собственностью:

а) 41

*б) 002

в) 45

г) 42

81. Оприходованы товары, полученные от поставщика, если покупатель стал их собственником:

а) Д 002

*б) Д 41 К 60; Д 19 К 60

в) Д 41 К 60

82. Магазином проданы товары за наличный

расчет:

Магазином проданы товары за наличный

расчет:

а) Д 50 К 41

б) Д 62 К 90; Д 90 К 41

*в) Д 50 К 90; Д 90 К 41

83. По договору мены отражен в учете взаимозачет задолженностей:

а) Дт 62 Кт 60

*б) Дт 60 Кт 62

в) Дт 68 Кт 19

г) Дт 60 Кт 51

84. При методе ФИФО сначала списывают товары по стоимости:

а) последней партии

*б) первой партии

в) партии с самыми низкими ценами

г) средней стоимости

85. Какой проводкой отражается отгрузка товаров покупателю, если договором установлен особый порядок перехода права собственности:

а) Д 62 К 90; Д 90 К 68

*б) Д 45 К 41; Д 76 К 68

в) Д 90 К 41; Д 90 К 68

86. Валовый доход – это:

*а) превышение выручки от покупки товаров над затратами по их приобретению за определенный период времени

б) финансовый результат торговой деятельности и определяемый как превышение валового дохода за вычетом обязательных платежей над издержками за определенный период времени

в) превышение выручки от продажи товаров над затратами по их приобретению за определенный период времени

г) конечный финансовый результат деятельности торгового предприятия и равный сумме прибыли от реализации товаров, услуг, имущества и сальдо доходов и расходов от внереализационных операций

87. Оптовая

торговля – это торговля:

Оптовая

торговля – это торговля:

а) товарами и оказание услуг покупателям для личного, семейного, домашнего использования, не связанного с предпринимательской деятельностью

б) основными средствами для производственного использования

*в) товарами с последующей их перепродажей или профессиональным использованием

г) готовой продукцией собственного производства

88. Розничная торговля — это торговля:

*а) товарами и оказание услуг покупателям для личного, семейного, домашнего использования, не связанного с предпринимательской деятельностью

б) основными средствами для непроизводственного использования

в) товарами с последующей их перепродажей или профессиональным использованием

г) готовой продукцией собственного производства

89. Проданы товары за наличный расчет в магазине (учет ведется по продажным ценам):

*а) Дт 50 Кт 90; Дт 90 Кт 41; Дт 90 Кт 42 сторно

б) Дт 90 Кт 41

в) Дт 62 Кт 90; Дт 90 Кт 41

90. Проданы товары за наличный расчет в

магазине (учет ведется по покупным

ценам):

Проданы товары за наличный расчет в

магазине (учет ведется по покупным

ценам):

а) Дт 50 Кт 90; Дт 90 Кт 41; Дт 90 Кт 42 сторно

б) Дт 90 Кт 41

в) Дт 62 Кт 90; Дт 90 Кт 41

*г) Дт 50 Кт 90; Дт 90 Кт 41

91. Транспортные расходы по доставке товаров:

а) включаются в обязательном порядке в стоимость товаров

б) включаются в обязательном порядке в издержки обращения

*в) могут включаться в стоимость товаров или в издержки обращения

92. Приняты к учету товары, поступившие от поставщиков:

а) Дт 08 Кт 60; Дт 19 Кт 60

б) Дт 10 Кт 60; Дт 19 Кт 60

*в) Дт 41 Кт 60; Дт 19 Кт 60

93. Издержки обращения ежемесячно списываются следующей бухгалтерской записью:

а) Дт 91 Кт 44

*б) Дт 90 Кт 44

в) Дт 99 Кт 44

г) Дт 90 Кт 26

94. От стоимости каких товаров находится норма естественной убыли для списания потерь на расходы организации

а) поступивших

б) проданных

*в) оставшихся

95. Какие проводки составляют на уценку

товаров при учете их по продажным ценам,

если вновь установленная продажная

цена ниже покупной стоимости:

Какие проводки составляют на уценку

товаров при учете их по продажным ценам,

если вновь установленная продажная

цена ниже покупной стоимости:

*а) Д 41 К 42 сторно; Д 91 К 41

б) Д 41 К 42; Д 90 К 41

в) Д 90 К 41; Д 41 К 42 сторно

г) никакие проводки не составляют

96. Какие проводки составляют на уценку товаров при учете их по покупным ценам, если вновь установленная продажная цена превышает покупную стоимость:

а) Д 41 К 42 сторно; Д 91 К 41

б) Д 41 К 42 сторно

в) Д 91 К 41

*г) никакие проводки не составляют

97. Какие проводки составляют на уценку товаров при учете их по покупным ценам, если вновь установленная продажная цена ниже покупной стоимости:

а) Д 41 К 42 сторно; Д 91 К 41

б) Д 41 К 42 сторно

*в) Д 91 К 41

г) никакие проводки не составляют.

98. Какие проводки составляют на уценку товаров при учете их по продажным ценам, если вновь установленная продажная цена выше покупной стоимости (уценка в пределах торговой наценки):

а) Д 41 К 42 сторно; Д 91 К 41

*б) Д 41 К 42 сторно

в) Д 91 К 41

г) никакие проводки

не составляют.

99. Как отражают в учете дооценку товаров при учете их по стоимости приобретения:

а) Д 41 К 91

б) Д 41 К 14

*в) никакие проводки не составляют

г) Дт 41 Кт 42

100. Как отражают в учете дооценку товаров при учете их по продажным ценам:

а) Д 41 К 91

б) Д 41 К 14

в) никакие проводки не составляют

*г) Дт 41 Кт 42

11

Тест на способности к бухгалтерскому учетудля оценки и найма лучших экспертов по бухгалтерскому учету | Лучшая бухгалтерская оценка от Mercer

Целью оценки бухгалтерских способностей является определение наиболее важных навыков и подходящих способностей для карьеры в финансовой отрасли. Он специально разработан, чтобы помочь менеджерам по подбору персонала и работодателям определить тех кандидатов, которые демонстрируют отличные навыки бухгалтерского учета. Эти тесты являются научно подтвержденным методом прогнозирования результатов работы кандидатов в организации на основе оценки их когнитивных способностей и навыков.

С одной стороны, эти тесты выявляют наиболее компетентных кандидатов. Они отсеивают несовместимых кандидатов и помогают принимать обоснованные решения о найме. Проведение Бухгалтерского теста может дать полезную информацию об основных умственных способностях кандидатов для выполнения конкретных рабочих навыков, а также о том, как они справляются и реагируют на связанные с работой ситуации. Менеджеры по найму могут использовать эту информацию для определения склонности кандидатов к росту, достижениям и преуспеванию в роли бухгалтера.

Из-за характера работы, связанной с услугами финансового учета, тесты должны быть строгими и целенаправленными, поэтому эти оценки способностей являются наиболее важным фактором успеха кандидата в работе. Эта оценка навыков бухгалтерского учета, разработанная и проверенная экспертами в данной области, помогает выявить, как испытуемые могут справляться с обязанностями и трудностями, связанными с ролью, на которую они претендуют, и оценивает вероятность их успеха на своих должностях. Включив этот тест в процесс отбора перед приемом на работу, менеджеры по найму могут убедиться, что потенциальные кандидаты, которых они включили в короткий список для собеседования, обладают необходимыми навыками. Этот тест содержит 69вопросы, которые нужно решить за 60 минут.

Включив этот тест в процесс отбора перед приемом на работу, менеджеры по найму могут убедиться, что потенциальные кандидаты, которых они включили в короткий список для собеседования, обладают необходимыми навыками. Этот тест содержит 69вопросы, которые нужно решить за 60 минут.

Ключевые профили, для которых используется бухгалтерский тест:

- Младшие бухгалтеры/руководители

- Стажер по финансам/бухгалтерскому учету

- Присяжный бухгалтер — Статьи

Профессиональные бухгалтеры в бизнесе способствуют организационному росту. Они выполняют несколько важных обязанностей, таких как управление счетами и финансами любой компании, обеспечение соблюдения ею налогового законодательства и правил, а также помощь высшему руководству в финансовом анализе. Кроме того, бухгалтеры выполняют бухгалтерские задачи, готовят финансовые отчеты и отчеты, а также анализируют тенденции для проведения важных дискуссий, связанных с финансами.

Работодатели, желающие нанять бухгалтеров, могут использовать Тест на способности к бухгалтерскому учету, чтобы оценить способности и навыки в предметной области, необходимые успешным бухгалтерам. В качестве проверки производственных навыков и когнитивных компетенций этот Бухгалтерский тест оценивает знания и компетенции кандидатов на основе их:

- Общие способности — аналитические способности и решение проблем, интерпретация данных и вербальные способности

- Глубокое понимание основ бухгалтерского учета

- Концептуальная ясность в балансовых отчетах, финансовых отчетах, выверке счетов и других важных понятиях, используемых в повседневной работе.

Бухгалтерская оценка упростила поиск квалифицированных специалистов по бухгалтерскому учету. Кандидаты с опытом работы от 0 до 1 года могут пройти тест, чтобы продемонстрировать свои навыки, способности и знания.

Пройдите мой онлайн-курс по бухгалтерскому учету | Экзамен| Домашнее задание| Викторина| Для меня

ПРИНИМАЙТЕ МОЙ ОНЛАЙН-КУРС БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ МЕНЯ

С Online Class Hero вы с радостью возложите все свои заботы на плечи профессионалов, и с ними вы сможете получить доступ к успешному маршруту курса бухгалтерского учета от вашего имени. Online Class Hero является экспертным поставщиком услуг в США и онлайн-агентством, которое абсолютно известно тем, что заботится о потребностях студентов по каждому предмету. С группой специалистов Tutors Sky вы можете легко получить то, что вам больше всего нужно, независимо от того, в каком университете или колледже вы учитесь.

Online Class Hero является экспертным поставщиком услуг в США и онлайн-агентством, которое абсолютно известно тем, что заботится о потребностях студентов по каждому предмету. С группой специалистов Tutors Sky вы можете легко получить то, что вам больше всего нужно, независимо от того, в каком университете или колледже вы учитесь.

Могу ли я нанять специалистов для прохождения моего онлайн-курса по бухгалтерскому учету? Окончательный ответ, безусловно, да!! Вы можете легко нанять команду профессионалов в отношении ваших проблем, связанных с классом, в Online Class Hero с постоянной поддержкой на протяжении всего процесса.

ЗАПЛАТИТЕ КОМУ-ТО, ЧТОБЫ ВЫПОЛНИЛИ МОЮ БУХГАЛТЕРСКУЮ ЗАДАНИЮ ЗА МЕНЯ

Онлайн-домашняя работа по бухгалтерскому учету не только трудна, но и скучна. Чувствуете, что вам нужно отдохнуть от всего этого стресса? Нужен кто-то, чтобы сделать домашнее задание по бухгалтерскому учету? Однако вы не знаете кого выбрать для онлайн-занятия помогите . Вы пришли в нужное место! Наши специалисты из Online Class Hero сделают за вас домашнюю работу по онлайн-бухгалтерии . За правильную цену заплатите , чтобы нанять услуги нашего эксперта по бухгалтерскому учету, чтобы выполнил домашнее задание по бухгалтерскому учету за вас . Будь то финансовый учет, управленческий учет, аудит и т. д., наши специалисты охватывают все области бухгалтерского учета.

Вы пришли в нужное место! Наши специалисты из Online Class Hero сделают за вас домашнюю работу по онлайн-бухгалтерии . За правильную цену заплатите , чтобы нанять услуги нашего эксперта по бухгалтерскому учету, чтобы выполнил домашнее задание по бухгалтерскому учету за вас . Будь то финансовый учет, управленческий учет, аудит и т. д., наши специалисты охватывают все области бухгалтерского учета.

ЗАПЛАТИТЕ КОМУ-ТО, ЧТОБЫ ВЫПОЛНИЛИ ЗА МЕНЯ МОЮ БУХГАЛТЕРСКУЮ ПРОГРАММУ

Вам нужно написать сочинение по бухгалтерскому учету? Поверьте нам на слово, написать эссе по бухгалтерскому учету не так просто, как записаться на онлайн-курс по бухгалтерскому учету . Эссе на любую тему аккаунта требует глубоких знаний, а также практического опыта. Хотите, чтобы заплатил кому-нибудь, чтобы он написал для вас бухгалтерское эссе? Вам не о чем беспокоиться, так как Online Class Hero предоставит самое лучшее эссе, написанное опытным писателем.

ОНЛАЙН-БУХГАЛТЕРСКИЙ КЛАСС

ДОМАШНЕЕ ЗАДАНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ

ЭКЗАМЕН ПО БУХГАЛТЕРСКОМУ УЧЕТУ

ПРОЙДИТЕ ДЛЯ МЕНЯ МОЙ ОНЛАЙН БУХГАЛТЕРСКИЙ КОНТРОЛЬ

Тесты могут давать меньше баллов, чем экзамены, но они стабилизируют ваши оценки. Забыли подготовить онлайн-викторину по бухгалтерскому учету, но не можете ее пропустить?

Вы, должно быть, ищете эксперта пройдите онлайн-викторину вместо себя. Герой онлайн-класса приложит все усилия и справится с этой бухгалтерской викториной. Мы помогли бесчисленному количеству студентов в их ежедневных, еженедельных, а также ежемесячных викторинах. Если у вас есть викторина, свяжитесь с нами сейчас, и наш высококвалифицированный персонал проведет вашу бухгалтерскую викторину для вас!

ПРОЙДИТЕ МОЙ ОНЛАЙН-ТЕСТ ИЛИ ЭКЗАМЕН ПО БУХГАЛТЕРСКОМУ УЧЕТУ ДЛЯ МЕНЯ

Экзамены по бухгалтерскому учету требуют составления длинных отчетов, а также длинных расчетов. Даже когда вы хорошо подготовлены, у вас часто не остается времени, и в конечном итоге вы оставляете вопросы пустыми. Вот почему сдавать экзамены по бухгалтерскому учету нелегко. Вам нужны навыки тайм-менеджмента, а также много предшествующей практики.

Даже когда вы хорошо подготовлены, у вас часто не остается времени, и в конечном итоге вы оставляете вопросы пустыми. Вот почему сдавать экзамены по бухгалтерскому учету нелегко. Вам нужны навыки тайм-менеджмента, а также много предшествующей практики.

Вы ищете профессиональную помощь в своей области по предмету бухгалтерского учета или не готовы самостоятельно решать вопросы для предстоящих экзаменов по бухгалтерскому учету? Или даже нуждаетесь в помощи для ваших следующих экзаменов по бухгалтерскому учету без дальнейших проволочек? Тогда для всех таких проблем просто свяжитесь с нами и получите проактивную поддержку в удобное для вас время по всем темам бухгалтерского учета.

Просто расслабьтесь, так как вам не нужно никуда идти, чтобы получить помощь, с нашими профессионалами Online Class Hero вы можете получить быструю поддержку и оптимизированные услуги по мере необходимости для хорошей жизни. Благодаря Быстрым оценкам и возможности получить отличные оценки, вы можете делать все, что захотите, всего за несколько кликов.

ЗАПЛАТИТЕ КОМУ-ТО, ЧТОБЫ ДЕЛАЛ МОЙ БУХГАЛТЕРСКИЙ УЧЕТ ДОСКИ ДЛЯ МЕНЯ

Доски для дискуссий сейчас в моде. Каждый студент участвует в этих обсуждениях, чтобы быть в курсе. Но что, если вы слишком заняты, чтобы ответить на комментарий? Вы слишком заняты, чтобы проверить обновления?

Благодаря быстрым действиям и многоуровневой поддержке, Online Class Hero будет рядом с вами прямо на вашем устройстве, чтобы получать запросы от вашего имени. Наши специалисты являются экспертами в различных областях и областях и позаботятся обо всех ваших требованиях к онлайн-бухгалтерии с точки зрения предоставления вам преимуществ подхода, позволяющего сэкономить время и возможности экономии инвестиций. Наше содержание является оригинальным, и мы удовлетворяем все ваши потребности или запросы, независимо от ваших тем. Просто заплатите нашим экспертам небольшую комиссию и будьте готовы к диалоговым доскам бухгалтерского учета в любом месте и в любое время.

ЗАПЛАТИТЕ КОМУ-ТО, ЧТОБЫ СДЕЛАЛ МОЙ БУХГАЛТЕРСКИЙ ЭКЗАМЕН ДЛЯ МЕНЯ

Наша миссия состоит в том, чтобы сделать вашу жизнь проще, постоянно предоставляя вам оптимальные рекомендации и квалифицированную помощь по каждому предмету, который вас беспокоит.