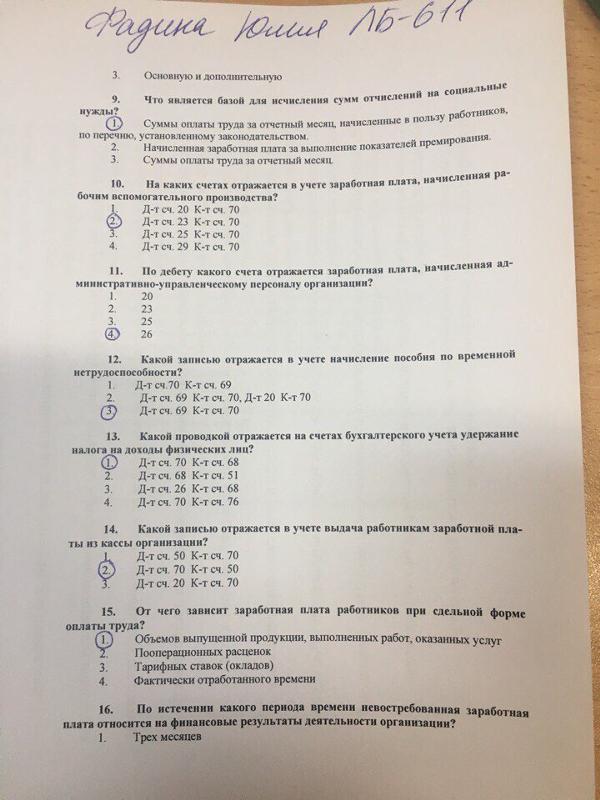

Тест с ответами: “Управленческий учет”

1. Для вычисления нормативного коэффициента постоянных ОПР общие планируемые постоянные ОПР делят на … мощность:

а) нормальную +

б) практическую

в) теоретическую

2. Воздействие на сознание людей, помогающее уяснить цели и задачи фирмы, принимать соответствующие решения, называется:

а) стимулированием

б) организацией труда +

в) планированием

3. При вычислении результатов производства разных изделий критерием выхода продукции является:

а) общее количество произведенной продукции

б) время работы машин

в) время производства в нормо-часах +

4. Величина используемых ресурсов в денежном выражении — это:

а) себестоимость +

б) выручка

в) прибыль

5. Целью методов учета затрат является:

а) оценка моральных ценностей

б) составление отчета об акционерном капитале

в) оценка материальных ценностей +

6. Маргинальные затраты — это:

а) затраты будущего периода

б) предельные затраты +

в) безвозвратные затраты

7. Заказ на определенное количество специально созданных и изготовленных изделий определяется:

Заказ на определенное количество специально созданных и изготовленных изделий определяется:

а) заявкой поставщика

б) заявками клиента и поставщика

в) заявкой клиента +

8. Рассчитайте фактическую себестоимость реализованной продукции, если ее нормативная себестоимость составила 300 т.р., благоприятные отклонения 11 т.р., а неблагоприятные — 32 т.р.:

а) 321 т.р +

б) 343 т.р

в) 289 т.р

9. Процесс контроля и регулирования включает этапы:

а) осуществления принятых решений

б) выбора альтернативных вариантов действий

в) сравнения фактических и запланированных результатов, принятие мер по устранению отклонений от плана +

10. Из перечисленных видов, учет на предприятиях подразделяется на:

а) рабочий

б) производственный +

в) основной

11. Из перечисленных видов, учет на предприятиях подразделяется на:

а) финансовый +

б) дополнительный

в) главный

12. Из перечисленных видов, учет на предприятиях подразделяется на:

а) управляемый

б) управленческий +

в) основной

13. Релевантная информация об издержках будущего периода требуется для принятия решений:

Релевантная информация об издержках будущего периода требуется для принятия решений:

а) определить ассортимент продукции +

б) определить качество продукции

в) определить вес продукции

14. Оценка затрат на единицу продукции определяется:

а) планом

б) договором

в) нормой +

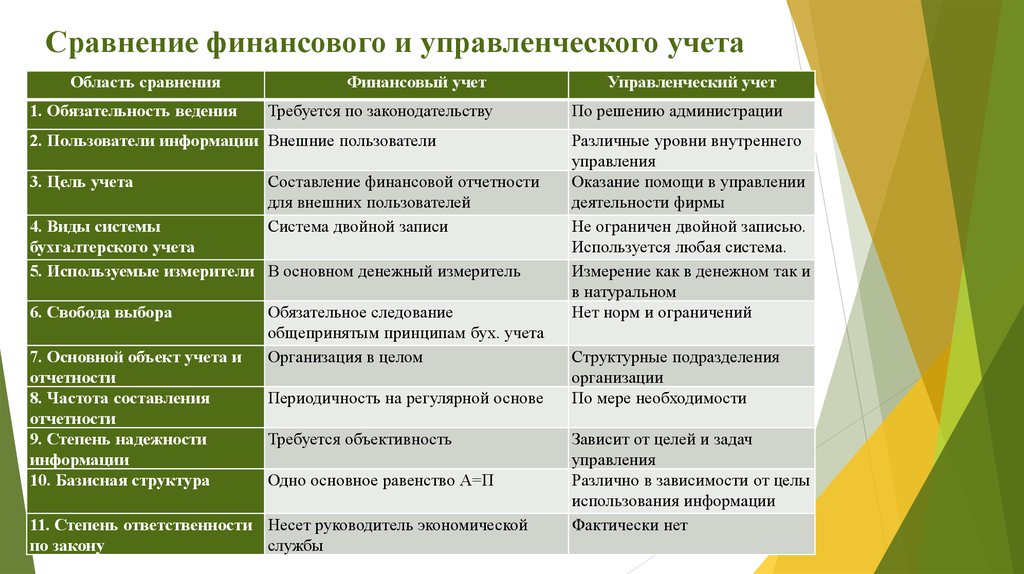

15. Из перечисленного, управленческий и финансовый учет различают по:

а) категория пользователей +

б) платежеспособности пользователей

в) возраст пользователей

16. Если всю сумму затраченных ресурсов умножить на соответствующую каждой их единице цену, то можно определить:

а) стоимость материальных затрат

б) общую величину прямых затрат +

в) полную себестоимость

17. Из перечисленных материальных счетов не имеет аналога в торговом учёте:

а) «накладные расходы»

б) «товары»

в) «незавершенное производство» +

18. Из перечисленного, финансовые отчеты подготавливаются для внешних потребителей с периодичностью:

а) ежедневно

б) ежемесячно +

в) ежечасно

19. Решения, которые не требуют долгосрочного привлечения ресурсов фирмы, называются:

Решения, которые не требуют долгосрочного привлечения ресурсов фирмы, называются:

а) стратегическими

б) краткосрочными

в) оперативными +

20. При попроцессорном калькулировании себестоимости к счету «Незавершенное производство» открывается столько аналитических счетов, сколько существует:

а) цехов

б) подразделов +

в) заказов

21. При осуществлении контроля и регулирования затрат необходимо сравнивать фактические сметные затраты для:

а) одного и того же объема выпуска продукции +

б) разных выпусков продукции но за один и тот же отчётный период

в) разных выпусков продукции

22. Продукция (работа, услуга) частичной готовности, т.е. не прошедшая всех стадий обработки называется таким производством:

а) незаконченным

б) незавершенным +

в) недоделанным

23. Израсходованные ресурсы, которые принесли доход в настоящем и потеряли способность приносить доход в будущем:

а) законченные затраты

б) утекшие затраты

в) истекшие затраты +

24. Метод ЛИФО основан на том, что:

Метод ЛИФО основан на том, что:

а) запасы единиц продукции на начало периода были начаты и закончены в пределах отчетного периода

б) ресурсы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности по времени закупок +

в) непроизводственные подразделения оказывают друг другу услуги в одностороннем порядке

25. Общепроизводственные расходы возникают в таких подразделениях – участках, цехах, производствах, переделах:

а) трудовых

б) рабочих

в) производственных +

26. Методы для измерения возможности возмещения комплексных издержек на основе их распределения в соответствии с такой стоимостью продуктов:

а) себестоимостью

б) рыночной +

в) затратной

27. Выявление отклонений от прошлого периода или смет за отчетный год – это:

а) горизонтальный анализ +

б) вертикальный анализ

в) трудовой анализ

28. Лимит – это:

а) контроль за материальными издержками

б) выявление взаимозависимости и взаимосвязи между подразделениями по выполнению установленных плановых заданий

в) нормы расхода ресурсов на единицу продукции, установленные технологической документацией +

29. Для вычисления точки безубыточности не применяется – метод:

Для вычисления точки безубыточности не применяется – метод:

а) прямолинейный +

б) маржинального дохода

в) математический

30. К классификации бюджетов по уровню анализа относится:

а) частный

б) статичный +

в) финансовый

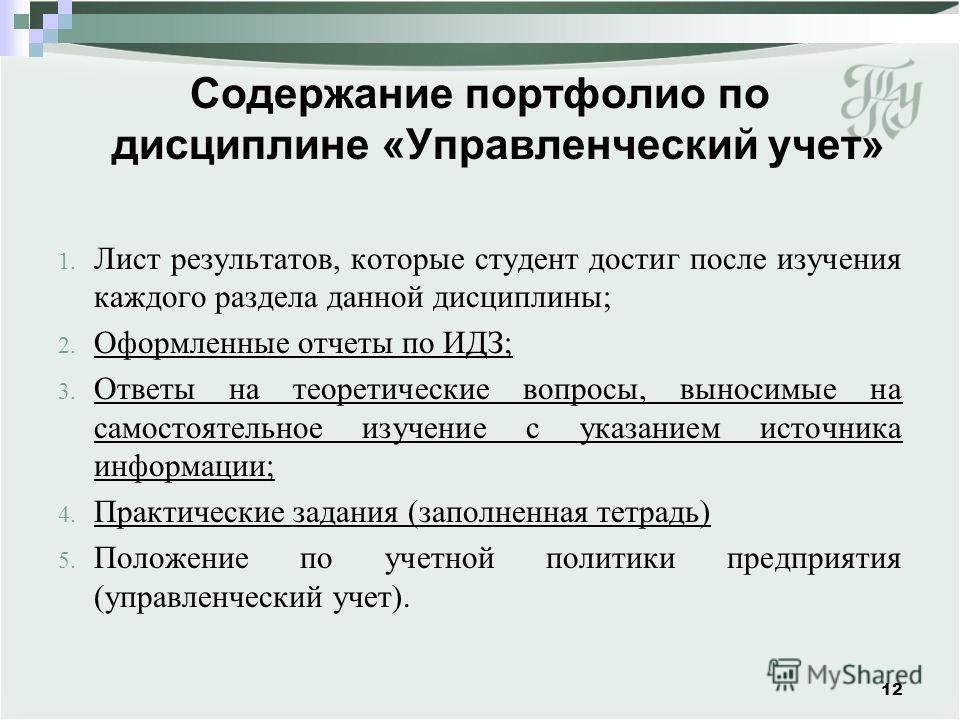

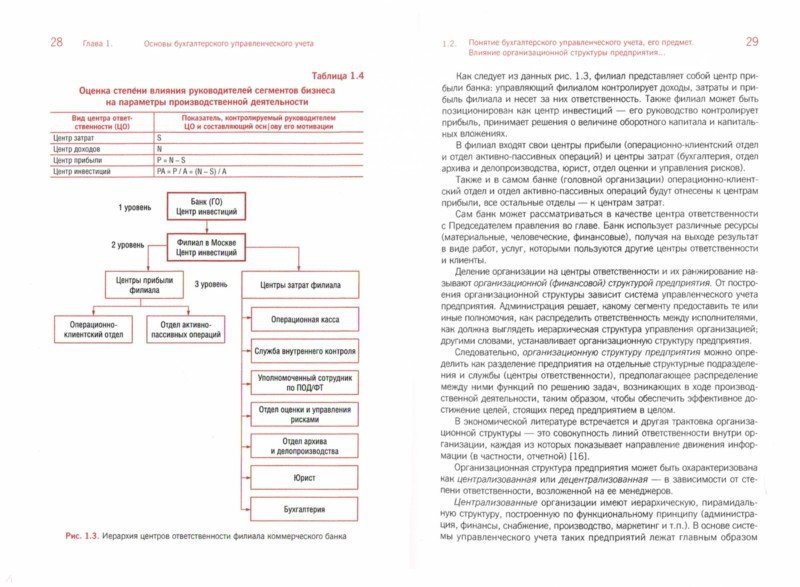

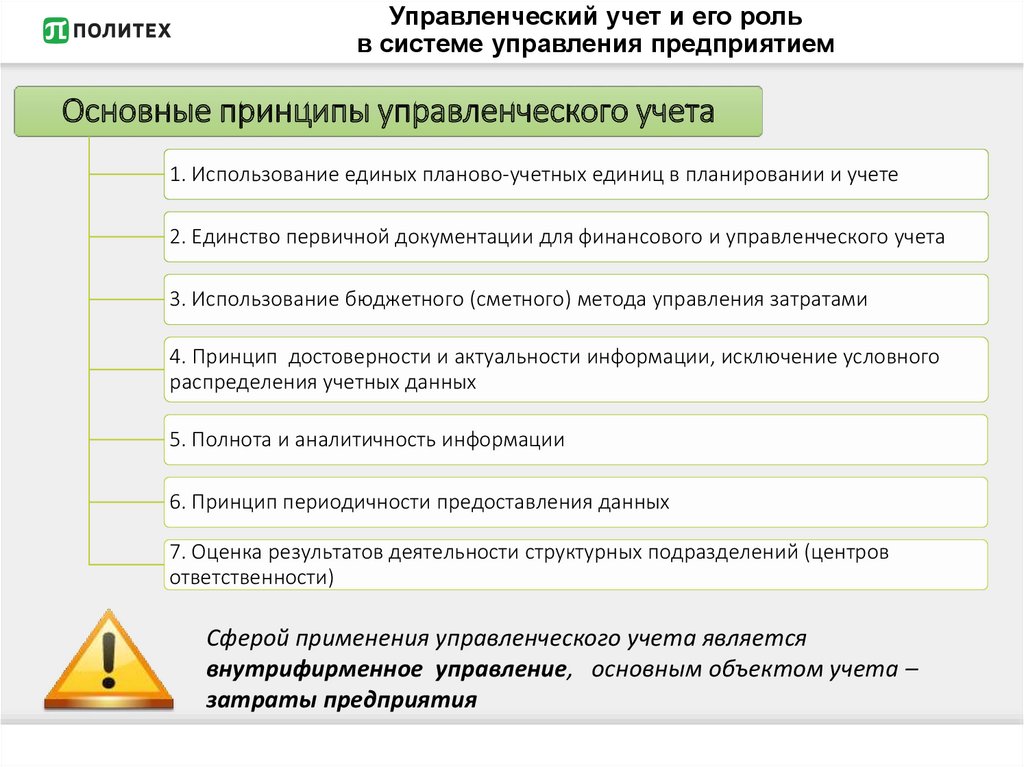

Тесты и ответы — упражнения — Бухгалтерский управленческий учет (6) | Упражнения и задачи Бухгалтерский управленческий учет

Скачай Тесты и ответы — упражнения — Бухгалтерский управленческий учет (6) и еще Упражнения и задачи в формате PDF Бухгалтерский управленческий учет только на Docsity! 1. Установите соответствие перечисленных ниже затрат банка и категорий затрат:

Постоянные затраты

Полупеременные затраты

затраты на телефон

затраты на злектрознаргию г

затраты на отопление г

заработная плата

администрации

2. Установите соответствие методов учета затрат и калькулирования и признаков классификации:

Оперативность учета и

Объект учета затрат Полнота учета затрат

контроля затрат

учет фактической | и

себестоимости

калькулирование полной

мы г г

себестоимости

позаказный метод п п

попередельный метод г г

учет нормативных затрат г г

калькулирование неполной

себестоимости

попрацессный метод

3. Установите соответствие косвенных накладных расходов и общепроизводственных (производственных) и

общехозяйственных (непроизводственных) расходов:

Общепроизводственные расходы

Общехозяйственные расходы

амортизация оборудования и

транспортных средств

расходы по техническому

управлению

затраты, связанные [&

подготовкой и

текущий уход и ремонт

оборудования

расходы по управлению [=

снабженческо-заготовитель Г

содержание и рамонт зданий,

сооружений, инвентаря

энергетические затраты на

оборудование

оплата услуг, оказываемых

внешними организациями

4. . Определите последовательность этапов бюджетного цикла:

планирование деятельности организации и ее Г

центров ответственности

определение показателей, которые будут Г

использоваться при оценке деятельности

обсуждение возможных изменений в планах, в

связанных с новой ситуацией

корректировка планов, с учетом предложенных Г

поправок

5. Установите соответствие между характеристиками и отличительными признаками (частотой предоставления

информации) финансового и управленческого учета:

финансовый учет ‘управленческий учет

квартальная, годовая

определяется задачам, чаще

— еженедельная, декадная, п

помесячная

6.

Установите соответствие косвенных накладных расходов и общепроизводственных (производственных) и

общехозяйственных (непроизводственных) расходов:

Общепроизводственные расходы

Общехозяйственные расходы

амортизация оборудования и

транспортных средств

расходы по техническому

управлению

затраты, связанные [&

подготовкой и

текущий уход и ремонт

оборудования

расходы по управлению [=

снабженческо-заготовитель Г

содержание и рамонт зданий,

сооружений, инвентаря

энергетические затраты на

оборудование

оплата услуг, оказываемых

внешними организациями

4. . Определите последовательность этапов бюджетного цикла:

планирование деятельности организации и ее Г

центров ответственности

определение показателей, которые будут Г

использоваться при оценке деятельности

обсуждение возможных изменений в планах, в

связанных с новой ситуацией

корректировка планов, с учетом предложенных Г

поправок

5. Установите соответствие между характеристиками и отличительными признаками (частотой предоставления

информации) финансового и управленческого учета:

финансовый учет ‘управленческий учет

квартальная, годовая

определяется задачам, чаще

— еженедельная, декадная, п

помесячная

6.

Certified Management Accountant Practice Test (2022)

Этот сертификационный экзамен предназначен для расширения знаний и навыков бухгалтеров, а также для повышения авторитета в отрасли и потенциальных доходов.

Этот экзамен состоит из двух частей. Часть 1 – Финансовая отчетность, планирование, эффективность и контроль. Эта часть длится четыре часа и состоит из 100 вопросов с несколькими вариантами ответов и двух эссе.

Часть 2 – Принятие финансовых решений. Он также длится четыре часа и состоит из 100 вопросов с несколькими вариантами ответов и двух эссе.

Для утвержденных лиц доступны специальные условия тестирования.

Начальный тест

Учебное пособие CMA

Карточки CMA

Какие когнитивные навыки и уровни вопросов будут использоваться на этом экзамене?

Для экзамена CMA вы должны хорошо разбираться в шести уровнях когнитивных навыков, которые будут использоваться для ответов на вопросы экзамена.

Первый Знание . Вопросы на уровне знаний и умений предназначены просто для проверки вашей способности вспоминать факты, приемы и т. д.

Второй Понимание . С помощью вопросов на понимание вас оценивают по вашей способности понимать и интерпретировать смысл материала.

Третье приложение . Как следует из названия, вас будут оценивать по вашей способности использовать ранее изученный материал по-новому.

Четвертый Анализ . Ожидается, что с аналитическими вопросами вы сможете разбить материал таким образом, чтобы показать, что вы способны различать, находить взаимосвязи и т. д.

Пятый Синтез . Способность к синтезу означает, что вы можете объединить компоненты материала, чтобы создать новую идею.

Шестой Оценка . С оценочными вопросами вы должны быть в состоянии сделать выводы, используя изученный материал.

Ознакомьтесь с учебным пособием CMA от Mometrix

Получите практические вопросы, видеоуроки и подробные учебные уроки

Получите учебное пособие

Кроме того, каждый вопрос будет связан с одним из трех уровней. Вопросы уровня А потребуют от вас использования знаний и навыков понимания. Уровень B потребует знаний, понимания, применения и навыков анализа. Уровень C потребует знаний, понимания, применения, анализа, синтеза и навыков оценки.

Уровень B потребует знаний, понимания, применения и навыков анализа. Уровень C потребует знаний, понимания, применения, анализа, синтеза и навыков оценки.

Какие категории рассматриваются на экзамене? Какой процент вопросов приходится на каждую категорию?

Этот экзамен состоит из двух частей. Вы должны успешно пройти обе части, чтобы сдать экзамен.

Темы, которые рассматриваются в части 1:

- Решения по внешней финансовой отчетности – 15%

- Планирование, составление бюджета и прогнозирование – 30%

- Управление эффективностью – 20%

- Управление затратами – 20%

- Внутренние контроль – 15%

Темы, которые рассматриваются в Части 2:

- Анализ финансовой отчетности – 25%

- Корпоративные финансы – 20%

- Анализ решений – 20%

- Управление рисками – 10%

- Инвестиционные решения – 15%

- Профессиональная этика – 10%

Сколько стоит экзамен?

После того, как вы станете участником программы CMA и выполните все требования, вы сможете сдать экзамен CMA. Для профессиональных членов стоимость экзамена составляет 415 долларов США за часть. Для студентов/академиков плата за экзамен составляет 311 долларов США за часть.

Для профессиональных членов стоимость экзамена составляет 415 долларов США за часть. Для студентов/академиков плата за экзамен составляет 311 долларов США за часть.

Каковы даты и места тестирования?

Для экзамена CMA предусмотрено три окна тестирования:

- Январь и февраль

- Май и июнь

- Сентябрь и октябрь

Экзамен проводится в центрах тестирования по всему миру.

Что мне делать в день экзамена?

Принесите действительное удостоверение личности с неистекшим сроком действия, которое включает ваше имя, подпись и фотографию. Вам разрешено принести калькулятор, который состоит только из функций сложения, вычитания, умножения, деления, квадратного корня и процентов.

Вы не можете приносить с собой личные вещи, такие как сумки, еду или напитки, книги, сотовые телефоны и другие электронные устройства.

Что произойдет после того, как я сдам экзамен?

Примерно через две недели после того, как ваш результат будет опубликован в вашем профиле, вы получите электронное письмо с отчетом о результатах.

Что такое проходной балл?

Диапазон очков: 0-500. Минимальный проходной балл – 360 за часть.

Что произойдет, если я не сдам экзамен?

Часть экзамена можно пройти только один раз в окне тестирования. За 3 года вы можете пройти столько тестовых периодов, сколько необходимо.

Ознакомьтесь с карточками CMA от Mometrix

Разложите сложные темы на понятные понятия

Получите карточки

Учебное пособие CMA

Mometrix поможет вам в подготовке к экзамену сертифицированного бухгалтера по управленческому учету. Мы разработали учебное пособие для сертифицированных бухгалтеров по управленческому учету, содержащее всю информацию, которую вам необходимо знать для сдачи экзамена, а также несколько советов, которые помогут вам преодолеть любое беспокойство, которое может возникнуть при сдаче экзамена.

Карточки с карточками сертифицированного бухгалтера по управленческому учету являются идеальным дополнением к вашим материалам для подготовки к экзаменам и помогут вам добиться успеха.

Учебное пособие по CMA Истории успеха клиентов

Нашим клиентам нравятся обучающие видео от Mometrix Academy, которые мы включили в наше учебное пособие по тестированию CMA. Приведенные ниже обзоры учебных пособий CMA являются примерами опыта клиентов.

В этой книге содержится отличная информация, которую я искал, чтобы подготовиться к экзамену CMA, и по отличной цене!!

Учебное пособие CMA – Заказчик

Отличный ресурс для изучения с большим количеством информации. Помогает освежить память. В целом, это отлично.

Учебное пособие CMA – Elen

Отличный ресурс для изучения небольших фрагментов ОГРОМНОГО материала, необходимого для сдачи экзамена CMA. Я всегда ношу эту книгу с собой и читаю, когда у меня бывают небольшие перерывы на работе или когда я жду, пока дети закончат заниматься спортом.

Учебное пособие CMA – Покупатель

Очень рекомендую эту книгу и этого продавца!

CMA Study Guide — Customer

Mometrix Academy — Home

ACCT 202 Принципы управленческого учета: Практические экзамены

ACCT 202 Принципы управленческого учета: Практические экзамены

|

Эти экзамены предназначены для того, чтобы дать вам возможность проверить, усвоили ли вы материал. Я попытался сделать их максимально реалистичными; однако не утверждается, что они будут идентичны реальным экзаменам в классе. Буду рад любым вашим комментариям и предложениям относительно этих практических экзаменов.

Эти экзамены предназначены для того, чтобы дать вам возможность проверить, усвоили ли вы материал. Я попытался сделать их максимально реалистичными; однако не утверждается, что они будут идентичны реальным экзаменам в классе. Буду рад любым вашим комментариям и предложениям относительно этих практических экзаменов.