Задача №1658 (подходы к принятию управленческих решений)

Существуют два подхода к принятию управленческих решений: групповой и индивидуальный, каждый имеет как преимущества, так и недостатки. Чем обоснованы индивидуальный и коллективный подходы к принятию решений? Кто несет ответственность за решение в случае коллективного принятия решения?

Рекомендуемые задачи по дисциплине

Решение задачи:

В рамках индивидуального подхода наибольшую значимость приобретает централизация принятия решений. Имеется в виду тот факт, что большая часть решений в организации принимается в высшем звене управления и, как правило, одним или небольшой группой менеджеров, т.е. при централизованном подходе акцент стараются делать на то, чтобы решения принимались высшим звеном управления.

Таким образом, индивидуальные управленческие решения – это решения, которые принимаются руководителем единолично. В организациях малого бизнеса небольшое число уровней управления, высокая степень риска потери конкурентного статуса. Руководит такой организацией предприниматель, который несет всю ответственность за дальнейшее ее функционирование в нестабильных рыночных условиях. Предприниматель опасается делегировать полномочия по финансовым и другим значимым вопросам своим подчиненным и принимает решения единолично. Положительным моментом индивидуального решения является его творческий, неординарный характер.

Недостатки индивидуальных решений проявляются тогда, когда они приобретают авторитарный характер. Руководитель узурпирует власть, единолично распоряжается ресурсами, определяет кадровую политику организации и оказывает давление на подчиненных. Решения, принимаемые руководителем единолично, позволяют организации какое-то время оставаться на рынке и быть успешной. Однако в дальнейшем, стиль руководства, используемый руководителем, тормозит развитие организации. Руководитель должен уметь лавировать и быть гибким, использовать искусство делегирования полномочий по принятию решений другим людям в организации.

Групповое принятие решений – это осуществляемый группой выбор из ряда альтернатив в условиях взаимного обмена информацией при решении общей для всех членов группы задачи. Процедура группового принятия решений предполагает обязательное согласование мнений членов группы в отличие от групповой дискуссии, которая обычно рассматривается как фаза, предшествующая принятию решения. В отдельных случаях групповое принятие решений используется в условиях ограниченного обмена информацией, когда члены группы могут только сообщить о своих первоначальных решениях.

Преимущества групповых решений в сравнении с индивидуальными:

- Более полная информация. Как справедливо говорит народная мудрость, одна голова – хорошо, а две – лучше. Группа привносит в процесс принятие решений разнообразность опыта и точек зрения, которые являются невозможными, если решение принимает один человек.

- Выработка большего количества вариантов. Поскольку группы имеют в своем распоряжении больший объем и более разнообразную информацию, они могут вынести на обсуждение большее количество вариантов, чем отдельный человек. Это преимущество особенно очевидно, когда в группе собранные представители разных специальностей. Такая множественность мыслей и предложений нередко позволяет произвести больше полезных вариантов, чем может представить каждый из специалистов, действуя отдельно.

- Большая вероятность одобрения принятых решений другими сотрудниками. Известно, что большинство решений испытывают неудачи на самом последнем этапе их разработки, потому что люди отказываются их принимать и выполнять. При этом, если работники, которых непосредственно касается то или другое решение и которые должны будут его реализовать, принимают участие в процессе его принятия, они одобрят его и будут добиваться, чтобы это сделали другие.

- Большая законность. Процесс группового принятия решений согласовывается с демократическими идеалами человечества. Поэтому решения, принятые группой, часто воспринимаются людьми как такие, которые имеют большую законную силу, чем принятые единолично. В силу того, что человек, который самостоятельно принимает решение, имеет полную власть и не советуется с другими, нередко создается впечатление, что она ведет себя как диктатор и деспот.

Групповые решения имеют также и ряд недостатков:

- Значительные расходы времени. Чтобы собрать группу, необходимое время. Кроме того, взаимодействие людей сразу после формирования группы, как правило, бывают неэффективными. Поэтому группам почти всегда нужно больше времени на то, чтобы прийти к какому-то решению, чем в случае, если оно принимается одним человеком.

- Власть меньшинства. Члены группы никогда не бывают абсолютно ровными по положению. Они, как правило, имеют в организации разный статус, имеют разный уровень опыта и знания проблемы, разная степень влияния на других членов группы и уверенности в себе, разные способности выражать свои мнения и идеи. Такое неравенство приводит до того, что один или несколько наиболее влиятельных членов группы пользуются своим преимуществом и жмут на других. В итоге господствующее меньшинство часто осуществляет неадекватно большое влияние на окончательное решение группы.

- Давление группы. При работе в группах отдельные их члены испытывают давление, поскольку люди стремятся быть «как все». Это нередко приводит к явлению, известному под названием групповому (или шаблонного) мышлению, которое означает отсутствие или отказ человека от личного мнения ради мнения большинства. Это форма подчинения, при которой члены группы отказываются от нестандартных или непопулярных точек зрения для того, чтобы создать видимость своего согласия с большинством. Групповое (шаблонное) мышление мешает критическому подходу и, как следствие негативно влияет на качество групповых решений.

- Нечеткое распределение ответственности.

Чем обоснованы индивидуальный и коллективный подходы к принятию решений? Выбор индивидуального или коллективного подхода к принятию решений зависит от множества факторов. К числу таких факторов можно отнести: компетентность руководителя, склонность руководителя к тому или иному стилю управления, особенности организации, возможные последствия принятия решения, наличие ресурсов (в том числе времени) для принятия решения и т.п.

Кто несет ответственность за решение в случае коллективного принятия решения? Какой степенью коллегиальности ни характеризовалось бы принятое решение, ответственность за него несет тот сотрудник, чьи полномочия предусматривают его принятие. Предположим, что решение принято в кабинете конкретного менеджера путем голосования или консенсуса, т.е. оно является коллективным. Ответственность за это решение не становится коллективной. Если решение повлекло за собой негативные последствия, то вышестоящие менеджеры накажут не участников обсуждения и коллективного принятия решения, а того менеджера, чьи полномочия предусматривают принятие этого решения. Поэтому менеджер не должен неосмотрительно доверяться коллективному мнению, он должен помнить, что коллективное решение не снимает ответственности лично с него.

vipreshebnik.ru

Примеры управленческих решений в организации

Управленческие решения в организации: понятие и сущность

В ходе работы организации всегда возникает ряд проблем, которые необходимо решать. В принятие решения участвуют органы высшего управления.

Определение 1

Принято считать, что управленческое решение – это акт, который носит социальный характер и призван решать проблемы, которые возникают в работе организации.

Принять решение не просто, оно требует от руководителя организации определенных навыков, опыта и знаний. Считается, что процесс принятия решений один из самых ответственных в организации, так как от этого зависит эффективность работы данного предприятия.

Каждый человек в течение дня принимает по несколько решений, от того, где пить кофе в обед, до того, в какую страну поехать отдыхать. Но есть существенная разница между обычными решениями и управленческими.

Руководитель также как и любой другой человек принимает множество решений в день, личных и рабочих, так вот рабочие управленческие решения – это ответственность, риск и работа.

Качество принятого решения во многом определяет ход деятельности организации, правильно принятые решения – развивают предприятие, неправильно принятые решения – замедляют и ухудшают работу предприятия.

Этапы принятия управленческого решения

Процесс принятия управленческого решения включает в себя несколько этапов:

- определение цели;

- рассмотрение проблемы;

- расчет и обоснование того или иного решения и анализ возможных последствий;

- изучение нескольких вариантов решения проблемы;

- выбор подходящего решения проблемы;

- принятие управленческого решения;

- оглашение решения исполнителям;

- контроль за выполнением решения.

Примеры управленческих решений

Пример 1

У организации за последние три года наблюдается негативная тенденция снижения прибыли. Аналитики утверждают, что это связано с тем, что продажи фирмы снижаются, товар на рынке теряет конкурентоспособность, затраты растут и есть необходимость увольнения части персонала с целью сокращения затрат предприятия.

В данной ситуации:

- Цель принятия решения – повысить прибыль предприятия.

- Проблема – негативная тенденция снижения показателя прибыли в течении трех лет.

Обоснование решения аналитиков – если уволить часть персонала, то прибыль ввиду уменьшения затрат восстановиться. Руководитель компании также должен понимать, что если товар теряет конкурентоспособность на рынке, то в дальнейшем прибыль от продажи такого товара будет только падать, и придется уволить не только часть персонала, но, возможно, и большую часть персонала, а проблема не исчезнет.

Другие варианты решения проблемы – провести маркетинговые исследования на предмет того, почему товар теряет конкурентные свойства, почему падают продажи, что в товаре не так, что хочет видеть потребитель от товара. Ответы на эти вопросы позволят руководителю найти верный путь к решению корня проблемы, избежав массовых увольнений.

Принятие решения – выделить средства из прибыли предприятия на проведение маркетинговых исследований, персонал не увольнять, искать суть проблемы в другом, переориентировать производство на то, чтобы изготавливать востребованный товар на рынке, способный удовлетворить потребности потребителей.

Оглашение решения исполнителям — руководитель оглашает решения начальникам отделов, те, в свою очередь, доводят информацию до подчиненных.

Контроль за исполнением будет осуществлять как сам руководитель организации, так и начальники отделов.

Замечание 1

Таким образом, правильно принятое управленческое решение позволит организации избежать проблем, связанных с увольнением персонала, усовершенствовать товар, который они производят, сделать его более конкурентоспособным и повысить спрос на него у потребителей.

spravochnick.ru

Примеры управленческих решений в организации

Понятие управленческого решения

Прежде, чем рассматривать примеры управленческих решений в организации, нужно рассмотреть понятие и особенности управленческого решения.

Решение представляет собой выбор альтернативы.

Организационные решения можно представить как выбор, который должен сделать руководитель для выполнения обязанностей, обусловленных занимаемой им должностью. Целью организационных решений является обеспечение движения к поставленным перед организациями целям. Самым эффективным организационным решением может стать выбор, который будет реализован впоследствии и внесет наибольший вклад в достижение конечных целей.

Особенности принятия управленческих решений

Рассматривая процесс принятия решения и примеры управленческих решений в организации, следует учитывать две особенности. Первая заключается в том, что принимать решения в большинстве случаев сравнительно легко. Все, что при этом делает менеджер можно свести к выбору целенаправленных действий. При этом хорошее решение принять зачастую бывает сложно.

Вторая особенность состоит в том, что принятие решений является психологическим процессом, поскольку людьми иногда движет логика, а иногда чувства. По этой причине способы, которые использует руководитель при принятии решений могут варьироваться от спонтанных до высоко логичных.

Существуют основные требования к управленческим решениям в организации, среди которых можно назвать конкретность, непротиворечивость, обоснованность, своевременность, эффективность и др.

Примеры запрограммированных управленческих решений в организации

Чаще всего в организации принимаются запрограммированные решения, которые представляют собой результат реализации определенной последовательности действий (шагов). Подобные действия предпринимают, например, при решении математических уравнений в случае, когда количество вероятных альтернатив ограничено, и выбор необходимо сделать в пределах направлений, которые заданы компанией.

Программирование считается важным вспомогательным средством в процессе принятия эффективного организационного решения. Определяя, каким должно быть решение, менеджеры могут снизить вероятность ошибки. Руководство часто программирует решения под ситуации, которые повторяются с определенной регулярностью.

Примеры управленческих решений в организации запрограммированного характера:

- Расчет премии за выполнение плановых показателей,

- Прогноз бюджета на определенный период,

- Расчет понижающего или повышающего коэффициента к заработной плате и др.

Примеры незапрограммированных управленческих решений в организации

Незапрограммированные решения принимаются в ситуациях, являющихся в некоторой мере новыми, внутренне не структурированными или сопряженными с неизвестными факторами.

В данном случае заранее нельзя составить определенную последовательность требуемых шагов, поэтому руководство разрабатывает процедуру принятия решения. Примеры управленческих решений в организации незапрограммированного характера могут быть:

- Определение целей организации о способах повышения качества продукции,

- Решения о совершенствовании структуры управленческого подразделения,

- Усиление мотивации подчиненных,

- Решение о размере инвестиций в новый проект и др.

Интуитивные решения и решения, основанные на суждении

Интуитивное решение принимается только на основе ощущения того, что оно правильное. При этом менеджер сознательно не взвешивает все «за» и «против» и часто даже не нуждается в понимании ситуации. Примеры управленческих решений в организации, основанные на интуиции, часто принимаются руководством на этапе становления компании (например, выбор миссии и целей компании).

Решения, которые основаны на суждениях, представляют собой выбор, основанный на знаниях или накопленном опыте. В данном случае менеджер может использовать знания о том, что случилось в сходных ситуациях раньше для прогнозирования результата альтернативных вариантов выбора в соответствующей ситуации.

Примерами таких решений может быть:

- Изменение цены или ассортимента товара,

- Внедрение более совершенного оборудования,

- Решение о расширении отдела и др.

Примеры решения задач

ru.solverbook.com

Задача: Задача и тесты по Управленческим решениям

Тема: Задача и тесты по Управленческим решениям

Раздел: Бесплатные рефераты по управленческим решениям

Тип: Задача | Размер: 17.33K | Скачано: 129 | Добавлен 06.11.09 в 14:23 | Рейтинг: +18 | Еще Задачи

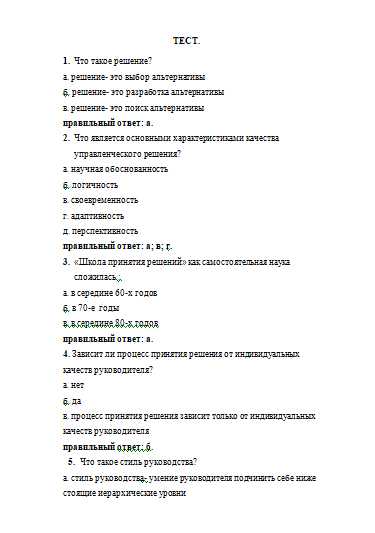

ТЕСТ.

1. Что такое решение?

а. решение- это выбор альтернативы

б. решение- это разработка альтернативы

в. решение- это поиск альтернативы

правильный ответ: а.

2. Что является основными характеристиками качества управленческого решения?

а. научная обоснованность

б. логичность

в. своевременность

г. адаптивность

д. перспективность

правильный ответ: а; в; г.

3. «Школа принятия решений» как самостоятельная наука сложилась :

а. в середине 60-х годов

б. в 70-е годы

в. в середине 80-х годов

правильный ответ: а.

4. Зависит ли процесс принятия решения от индивидуальных качеств руководителя?

а. нет

б. да

в. процесс принятия решения зависит только от индивидуальных качеств руководителя

правильный ответ: б.

5. Что такое стиль руководства?

а. стиль руководства- умение руководителя подчинить себе ниже стоящие иерархические уровни

б. стиль руководства- распределение должностных обязанностей по иерархическим уровням

в. стиль руководства- правильное поведение руководителя по отношению к подчиненным в ситуации, требующей выбора

правильный ответ: в.

6. К методам математического моделирования относятся:

а. теории очередей

б. управление финансами

в. модели линейного программирования

г. теория вероятностей

правильный ответ: а; в.

7. Какие специфические особенности характеризуют

«метод Делфи»:

а. анонимность экспертов

б. регулируемая обратная связь

в. наличие канала прямого получения информации

г. статистическая обработка результатов опроса и формирование группового ответа

правильный ответ: а; б; г.

8. Какие методы экспертных оценок являются основными:

а. метод комиссий

б. метод рыночной атаки

в. метод разработки сценариев

г. метод Врума-Йеттона

правильный ответ: а; в.

9. Какие бывают способы оценки качеств эксперта:

а. априорные

б. рекомендательные

в. дедуктивные

г. апостериорные

правильный ответ: а; г; д.

10. Какой характер носит экспертная информация?

а. количественный

б. множественный

в. двойной

г. качественный

правильный ответ: а; г.

11. Что такое риск?

а. риск- возможная потеря

б. вероятность дополнительных расходов или неполучения доходов

в. риск- потенциально существующая вероятность потери ресурсов или неполучения доходов, связанная с конкретной альтернативой управленческого решения

правильный ответ: в.

12. Что такое природные риски?

а. вероятность потерь или дополнительных расходов, связанных с загрязнением окружающей среды

б.вероятность имущественных потерь в связи с политической нестабильностью

в. вероятность потерь в результате действий стихийных сил природы (землетрясения, бури, наводнения, эпидемии)

правильный ответ: в.

13. Что такое селективный риск?

а. риск, связанный с возможностью потерь при реализации объекта инвестирования из-за изменения оценки его качества

б. риск потерь или упущенной выгоды из-за неправильного выбора объекта инвестирования на определенном рынке

в. риск того, что заемщик окажется не в состоянии выполнять свои обязательства

правильный ответ: б.

14. Создание системы управления риском в организации предполагает:

а. создание эффективной системы оценки и контроля принимаемых решений

б. лимитирование риска

в. выделение специального подразделения или работника, занимающегося управлением рисками

правильный ответ: а; в.

15. Методы управления риском можно разделить на:

а. методы предупреждения и ограничения риска

б. методы компенсации возможных потерь

в. расчетно-аналитический метод

г. экспертный метод

правильный ответ: а; б.

16. Что такое ответственность?

а. ответственность -методы и процедуры контроля, под которыми находится руководитель и его решения

б. ответственность –принуждение к соблюдению и исполнению определенных требований, норм и правил

правильный ответ: б.

17. Какой характер носит юридическая ответственность?

а. уголовная ответственность

б. условная ответственность

в. гражданская ответственность

г. государственная ответственность

д. административная ответственность

правильный ответ: а; в.

18. Из каких процедур состоит стадия реализации управленческого решения?

а. разработка плана реализации

б. управление реализацией

в. определение комплекса необходимых работ

г. определение числа исполнителей

д. контроль выполнения решения

е. оценка результатов реализации

правильный ответ: а; б; д ;е.

19. Что такое прибыль?

а. составная величина, которая образуется сложением разнородных видов эффектов, значение которых неравноценно

б. возможность суммировать различные составляющие «прибыли» и нахождение числовых коэффициентов

в. совокупность критериев, характеризующих то или иное решение

правильный ответ: а.

20. Какие факторы оказывают влияние на характер принимаемых решений?

а. степень полноты и достоверности информации

б. объем информации

в. своевременность

г. адаптивность

правильный ответ: а; в; г.

Задача.

Маркетинговые исследования рынка товара фирмы показали, что для удержания своих позиций на рынке фирма должна перейти на новую модель товара с показателями качества, отвечающими требованиям конкурентоспособности. Новая модель товара требует больших производственных затрат. Вместе с тем более качественный, конкурентоспособный товар будет реализовываться по более высокой цене. Исходные данные для выбора решения приведены в таблице. Необходимо определить наиболее выгодный вариант из имеющихся альтернатив.

Таблица

Исходные данные по альтернативным вариантам конструкции товара

|

Показатели

|

Альтернативные варианты |

||

|

1 |

2 |

3 |

|

|

1. Единовременные затраты в повышение качества товара, у. е.: год t год (t + 1) (год внедрения) |

5000 8000 |

6500 10500 |

8000 12000 |

|

2. Прогноз себестоимости товара, у. е.: год (t + 2) год (t + 3) год (t + 4) |

250 230 210 |

230 210 200 |

210 200 190 |

|

3. Годовая программа выпуска товара, шт.: год (t + 2) год (t + 3) год (t + 4) |

1400 1500 1600 |

1500 1600 1800 |

1500 1700 1900 |

|

4. Доля налогов и сборов из прибыли от реализации продукции, % |

70 |

70 |

70 |

|

5. Коэффициент (индекс) изменения полезного эффекта товара |

1,0 |

1,1 |

1,2 |

|

6. Нормативная рентабельность товара, единая для всего периода выпуска, % |

15 |

15 |

15 |

|

7. Процентная ставка, % |

10 |

10 |

10 |

|

8. Инфляция, % в год |

8 |

8 |

8 |

|

9. Фактор риска (единый по годам) |

0,60 |

0,50 |

0,45 |

|

10. Сопутствующий эффект |

не изменяется |

||

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Задачи на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Задачи для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Задача, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавить отзыв могут только зарегистрированные пользователи.

studrb.ru

Типовые задачи экзамена по дисциплине «Управленческие решения»

Задача №1. Вам предлагают внести инвестиции в один из двух проектов строительства гостиниц, ввод в строй которых предполагается через 3 года. Инвестиции предполагается делать в начале каждого года в размере:

Вариант | 1 год | 2 год | 3 год | Всего |

1 | 200 | 200 | 200 | 600 |

2 | 300 | 300 | 600 |

Исполнить: 1. Определить размер инвестиций по каждому варианту на начало третьего года, если ставка накопления 5%.

2. Выбрать предпочтительный вариант.

Задача №2. Вам предлагают внести инвестиции в один из двух проектов строительства гостиниц, ввод в строй которых предполагается в конце 3 года. Инвестиции предполагается делать в начале каждого года в размере:

Вариант | 1 год | 2 год | 3 год | Всего |

1 | 200 | 200 | 200 | 600 |

2 | 300 | 300 | 600 |

Исполнить: 1. Определить размер инвестиций по каждому варианту на конец третьего года, если ставка накопления 5%.

2. Выбрать предпочтительный вариант.

Задача №3. Вам предлагают внести инвестиции в один из двух проектов строительства гостиниц в размере 500 у.е. Дивиденды будете получать в конце каждого последующего года в течение трех лет в размере

Вариант | 1 год | 2 год | 3 год | Всего |

1 | 300 | 300 | 400 | 1000 |

2 | 500 | 500 | 1000 |

Исполнить: Определить целесообразность инвестиций и лучший вариант.

Задача №4. Предлагается вложить в проект 4000у.е. Дивиденды будут выплачиваться в конце каждого года в течение 3-х лет в размере 1500 у.е. Оценить общую сумму дивидендов на момент внесения инвестиций и оценить рациональность предложения при ставке накопления 5%.

Задача №5. Цены на путевку увеличились на 10%. Количество проданных путевок сократилось на 3%. Определить уровень эластичности спроса.

Задача №6. В одной гостинице 50 мест, в другой 75. В каком соотношении затраты на одного клиента в этих гостиницах?

Задача №7. Фирма производит два вида товаров:

Товар | Количество | Себестоимость единицы продукции | Рыночная стоимость единицы продукции | Налог с прибыли |

1 вида | 1000 | 200 | 300 | 5% |

2 вида | 2000 | 300 | 500 | % |

Определить прибыль и чистую прибыль.

Задача №8. Прибыль от первого гостиничного комплекса в год составляет 50 000, от второго 60 000. Затраты на содержание первого комплекса снижают прибыль на 20%, второго на 25%. Дать количественную оценку качества гостиничных комплексов.

Задача №9. Прибыль гостиничного комплекса по периодам составила:

зимний период 20 000; весенний 40 000; летний 80 000; осенний 60 000. Определить индексы сезонных колебаний.

Задача №10. За минувшие годы туристическая фирма обслужила туристов:

2000 | 2001 | 2002 | 2003 | 2004 | 2005 |

300 | 280 | 310 | 280 | 350 | 340 |

Используя метод «Скользящее среднее», построить график и сделать вывод о тенденции изменения численности туристов.

Задача №11. В условиях неопределенности необходимо принять решение по выбору одной из трех стратегий А1, А2 или А3. Возможны при ситуации С1, С2 и С3, вероятности их появления неизвестны и не могут быть предсказаны. Возможные последствия в зависимости от принятой стратегии и условий его реализации отражены в матрице выигрыша. Используя критерий Гурвица, выбрать стратегию и определить интегральный эффект принятого решения, если «специальный норматив для учета неопределенности эффекта» равен 0,3

Стратегии | С1 | С2 | С3 |

А1 | 10 | 15 | 20 |

А2 | 12 | 10 | 5 |

А3 | 25 | 15 | 8 |

Задача №12. В условиях неопределенности необходимо принять решение по выбору одной из трех стратегий А1, А2 или А3. Возможны при ситуации С1, С2 и С3, вероятности их появления неизвестны и не могут быть предсказаны. Возможные последствия в зависимости от принятой стратегии и условий его реализации отражены в матрице выигрыша. Используя критерий крайнего пессимизма (критерий Вальда — критерий максимина), выбрать стратегию и определить интегральный эффект принятого решения

Стратегии | С1 | С2 | С3 |

А1 | 10 | 15 | 20 |

А2 | 12 | 10 | 5 |

А3 | 25 | 15 | 8 |

Задача №13. В условиях неопределенности необходимо принять решение по выбору одной из трех стратегий А1, А2 или А3. Возможны при ситуации С1, С2 и С3, вероятности их появления одинаковы. Возможные последствия в зависимости от принятой стратегии и условий его реализации отражены в матрице выигрыша. Выбрать стратегию и определить интегральный эффект принятого решения

Стратегии | С1 | С2 | С3 |

А1 | 9 | 15 | 21 |

А2 | 12 | 9 | 6 |

А3 | 24 | 15 | 12 |

Задача №14. За минувшие годы туристическая фирма обслужила туристов:

2000 | 2001 | 2002 | 2003 | 2004 | 2005 |

300 | 280 | 310 | 280 | 350 | 340 |

Определить среднее число туристов, принимаемых ежегодно.

Задача №15. За минувшие годы туристическая фирма обслужила туристов:

2000 | 2001 | 2002 | 2003 | 2004 | 2005 | Среднее число |

300 | 280 | 310 | 280 | 350 | 340 | 310 |

Определить среднее квадратическое отклонение туристов, принимаемых ежегодно.

Задача №16. За минувший период туристическая фирма обслужила в среднем 300 туристов в год, при этом дисперсия отклонения числа туристов составляет 900. Можно ли полагать, что в следующем году число туристов составит примерно 400 человек.

Задача №17. Уравнение регрессии, отражающее количество туристов, обслуживаемых фирмой за последние 4 года, имеет вид , гдех – число лет. Определить ожидаемое число туристов в следующем году.

Задача №18. Контрольной комиссией в столовой произведено одно взвешивание порции второго блюда. При этом оказалось, что вес ее вместо 400 г составил 350 г. Точность весов характеризуется средним квадратическим отклонением равным 5% измеряемой величины. Какой вывод должна сделать комиссия.

Задача №19. Предлагают вложить в дело 3000у.е. Обещают, начиная со следующего года, в течение 3-х лет возвращать по 1200 у.е. каждый раз в начале года. Оценить целесообразность предложения при ставке накопления 10%.

Задача №20. Предлагают вложить в дело 3000у.е. Обещают, начиная со следующего года, в течение 3-х лет каждый раз в начале года возвращать соответственно 1000, 1300 и 1500 у.е. Оценить целесообразность предложения при ставке накопления 10%.

studfiles.net

Примеры принятия управленческих решений — Энциклопедия по экономике

Примеры принятия управленческих решений [c.136]Естественность предложенного здесь расщепления общей проблемы оптимального управления сложной системой легко пояснить практически на любом примере принятия управленческого решения. Остановимся, скажем, на примере принятия управленческого решения руководителем производственного или учрежденческого подразделения при зачислении в штат нового сотрудника. Основываясь на знании необходимой информационной базы (в данном случае это целевые установки и возможности подразделения и основные сведения о принимаемом сотруднике), лицо, принимающее решение (ЛПР), [c.25]

Другой пример неудачно принятого управленческого решения — оценивать деятельность коммерческого отдела в соответствии с объемом продаж в денежном выражении. Прибыльность продаваемых изделий различна. Если, допустим, продукцию с более низким маржинальным доходом продать легче, чем продукцию с высокой маржей, то коммерческий отдел, вопреки интересам предприятия, будет активнее реализовывать продукцию с низким маржинальным доходом. [c.393]

Количественные методы анализа, рассмотренные в данной главе, являются важным подспорьем в принятии управленческих решений. В последующих главах читатель встретится также с многими примерами их применения. [c.295]

Приведем простейший пример. С позиции управления коммерческой организации одной из основных задач бухгалтерского учета является предоставление информации, полезной для принятия управленческих решений. Поскольку пользователи информации ощутимо варьируют, причем по многим признакам (социальный статус, место в управленческой иерархии, формальное отношение к коммерческой организации, информация о де- [c.383]

Приведем простейший пример. С позиции управления коммерческой организацией одной из основных задач бухгалтерского учета является предоставление информационных данных, полезных для принятия управленческих решений. Поскольку пользователи этих данных ощутимо варьируют, причем по многим признакам (социальный статус, место в управленческой иерархии, формальное отношение к коммерческой организации, информация о деятельности которого анализируется, и т.д.), становится очевидным, что каждый из них имеет свой критерий полезности и ждет от предоставленных ему отчетных данных прежде всего той информативности, какая интересна именно для него. Однако эти интересы не всегда могут совпадать. Так, в период определенного спада деятельности коммерческой организации управленческий персонал вряд ли будет заинтересован в его афишировании путем публикации показателей в динамике совершенно отличной в этом смысле будет позиция и интересы инвесторов и кредиторов. [c.167]

Нормальное распределение является одним из наиболее важных видов распределения вероятностей, используемых при принятии управленческих решений. Этот вид распределения можно обнаружить во многих практических примерах, и он особенно ценен при рассмотрении выборок из большой совокупности. Нормальное распределение, представленное на рис. 2.11, — симметричное, колоколообразное и может быть полностью определено значениями средней арифметической и среднеквадратического отклонения. Средняя арифметическая (ц) определяет центр распределения, а среднеквадратическое отклонение (ст) определяет его разброс. На рис. 2.12 показано, как разница в значениях средней арифметической влияет на положение графика, а на рис. 2.13 показано, как увеличение значения среднеквадратического отклонения меняет размах кривой. Однако, несмотря на изменение значений арифметической средней и среднеквадратического отклонения, базовая форма нормального распределения, определенная нормальной кривой, сохраняется. [c.78]

Последующие конкретные примеры — это как раз те случаи, когда при принятии управленческих решений можно использовать методы моделирования. [c.309]

Очевидно, что аналогичный анализ можно провести для определения доходности при условии наличия большего числа дежурных. Так, если мы возьмем эту модель, но при условии наличия 3-х дежурных, то единственное существенно ее отличие будет состоять в том, что клиент 9 будет обслужен. Это даст дополнительный доход в 2 ф. ст. на 22-минутном отрезке при дополнительных расходах в 5 ф ст. в час. Видно, что преимущества привлечения услуг дополнительного дежурного минимально выгодны, следовательно, не надо привлекать четырех или более дежурных. Из этого примера видно, что использование модели может дать дополнительную информацию в процессе принятия управленческих решений, в частности в том, что касается привлечения людских ресурсов. [c.331]

Требования этих лиц могут определяться не технологической или алгоритмической необходимостью, а преследовать цели, лежащие вне пределов учета или вообще принятия управленческих решений. К примеру, от бухгалтера может быть потребована выборка данных, не обусловленная хозяйственной необходимостью и не являющаяся промежуточным итогом при вычислении обязательных к исчислению показателей, а зависящая исключительно от воли администратора или ничем не обусловленного пункта нормативного документа. Но задача поставлена — требование подлежит исполнению. [c.17]

Еще раз, на данном примере, отметим важность комплексного нормативного учета как информационного обеспечения процесса принятия управленческих решений на предприятии. Так, применение модели EOQ возможно при условии разделения операционных издержек отдела снабжения на переменные (зависят от количества заказов и включаются в расчеты) и постоянные (не зависят от количества заказов, относятся к общехозяйственным расходам и не включаются в расчеты). Разделение переменных и постоянных расходов (принцип директ-кос-тинг ), как уже отмечалось, является одной из основ комплексного нормативного учета. [c.263]

Показатели системы должны носить неформальный характер. Это означает, что система должна обладать максимальной степенью аналитичности, обеспечивать возможность оценки текущего состояния предприятия и перспектив его развития, а также быть пригодной для принятия управленческих решений. Показатели системы должны быть однозначно исчисляемы. В качестве примера показателя, не отвечающего принципу неформальности, можно привести показатель уровня затрат живого труда в торговле, использовавшийся в плановой экономике. Неясность алгоритма и информационной базы исчисления этого показателя были причиной того, что приводившиеся в литературе данные по этому показателю варьировали от 60 до 90%. В публикуемых в специальной литературе методиках оценки финансового состояния предприятия также нередко можно увидеть показатели, алгоритмы расчета которых далеко неочевидны. И не случайно в годовые отчеты крупных западных компаний нередко включается специальный раздел, в котором приводятся алгоритмы расчета ключевых индикаторов. [c.47]

Все эти программы обладают разными возможностями и серьезно различаются по стоимости (от 200 долл. за Успех+ до 1,5 млн долл. за SAP/R3). Но какой бы ни была стоимость программы или ее технические возможности постановка с их помощью внутрифирменного бюджетирования весьма проблематична. Нам, например, не известны примеры успешной постановки бюджетирования на базе SAP/КЗ. И это несмотря на то, что данный программный комплекс действительно имеет огромные технические возможности для автоматизации различных сфер управления предприятием и обеспечения процесса принятия управленческих решений, и предназначен не только для автоматизации финансовых расчетов. И хотя представители фирмы SAP утверждают, что где-то на просторах России есть предприятие, которое с их ли помощью (т. е. истратив еще 1—2 млн долл. на консультативные услуги) или с помощью ведущих консультативных фирм (вроде Юни-кона , т. е. еще за 0,5 млн долл.) поставило все-таки бюджетирование, верится в это с трудом. [c.310]

Эта книга для широкого круга читателей, занятых в сфере бизнеса и других областях, где существует возмездный обмен ресурсами. На примере международной сделки купли-продажи автор показывает алгоритм принятия управленческих решений в процессе подготовки, заключения и исполнения коммерческой сделки. Сделка, будучи системой логически связанных самостоятельных элементов, представлена как базовый компонент любого бизнеса, направленного на извлечение прибыли. Цель учебного пособия — предложить инструмент для применения теоретических основ бизнес-дисциплин в практической деятельности, ускорить и облегчить обретение профессиональных навыков ведения дел. [c.2]

Исходные данные для учета фактора качества объекта при принятии управленческого решения (пример условный) [c.47]

Книга состоит из трех частей. В первой части рассматриваются назначение и структура компьютерных систем поддержки принятия управленческих решений в нефтегазовой промышленности. В ней обсуждаются особенности функционирования этого типа систем, в частности, необходимость принятия решений при неполной информации, роль субъективных оценок и влияние фактора неопределенности, Вторая часть посвящена компьютерным методам поддержки управленческих решений, математическому и алгоритмическому обеспечению и является теоретическим и методологическим обоснованием построения и эксплуатации таких систем. В третьей части приведены примеры конкретных подсистем, алгоритмов и интерфейсов поддержки принятия управленческих решений в нефтегазовой промышленности. [c.2]

Работа, конечно, не претендует на всесторонний охват методов использования компьютерных систем в этой чрезвычайно сложной и многогранной отрасли. Отнюдь нет. Да и вряд ли это возможно было бы сделать в одной монографии. Задача другая обосновать возможность и необходимость компьютерной поддержки принятия управленческих решений в нефтегазовой промышленности, показать достаточно общие методы поддержки, применимые во многих приложениях и разъяснить их многочисленными примерами. [c.12]

Требования автономизации управления нарастают снизу — вверх как протест против подмены экономических методов хозяйствования волевыми. Низовые руководители— мастера, бригадиры — так формулируют требования к своим руководителям Они в первую очередь должны знать нужды участков, выявлять их в откровенных беседах, при совместном рассмотрении планов, заданий, норм, а не ждать наших просьб. Слишком многие любят давать распоряжения, не заботясь о том, как их можно выполнить. Много чисто административных указаний, а не технически обоснованных предложений. Дают, к примеру, такие распоряжения Двоих отправь сегодня на такой-то участок — там прорыв, сам как-нибудь обойдешься . Как А задание бригады, а хозрасчет Это противоречие, особенно устойчивое, может преодолеваться, если руководители вышестоящих уровней разработают стратегию делегирования полномочий на нижестоящие уровни. Это дает возможность определить объем делегируемых задач, конкретные условия их выполнения, величину ответственности, свободу маневра, степень риска в принятии управленческих решений, критерий оценки в достижении цели, виновность лиц в случае отклонений от их реализации. Чем более ориентирован руководитель на разработку и принятие такой стратегии, тем более может смягчиться это противоречие, тем успешнее формируются организационно-демократические условия развития коллектива, в котором контроль управленческих решений руководителя снизу дополняется инициативными, то есть встречными, предложениями. [c.112]

Пример. МНК со штаб-квартирой в США имеет несколько зарубежных дочерних компаний. Все ее подразделения в США действуют как автономные производственные единицы, целью функционирования которых является максимизация чистой прибыли в долларах США. Ее зарубежные компании не имеют полной автономии в принятии управленческих решений. Их основная задача — снабжение американских подразделений полуфабрикатами. Для эффективного планирования и контроля своих зарубежных операций штаб-квартире МНК постоянно необходима информация о валютных курсах, требованиях к экспорту и импорту продукции, налоговой политике в различных странах. Эта информация не обязательна для работы на внутреннем рынке, т. е. при взаимодействии с подразделениями, функционирующими в США. [c.89]

Основные потребители информации. Финансовая отчетность предприятия представляет интерес для двух групп пользователей непосредственно заинтересованных и опосредованно заинтересованных в его деятельности. К первой группе пользователей относятся собственники средств предприятия, которым необходимо определить увеличение или уменьшение доли собственного капитала кредиторы и поставщики — для оценки целесообразности продления кредита и т. п. налоговые органы — для расчета налогов покупатели — для прогнозирования динамики цен администрация предприятия — для определения потребности в финансовых ресурсах и оценки принятых управленческих решений служащие и работники компании — для определения перспектив работы. Вторую группу пользователей составляют биржи ценных бумаг, консультанты, юристы, пресса, профсоюзы и т. п. Управленческие отчеты, а именно внутренние аналитические отчеты, используются управляющими. Содержание отчетов варьируется в зависимости от их целевого назначения, уровня управления, для которого они предназначены, используемых методов управления. К примерам различных видов и различного использования полученной для внутреннего потребления информации можно отнести затраты на производство для определения себестоимости изделия сметы для планирования будущих операций текущие оперативные отчеты подразделений с оценкой результатов работы анализы бюджета капиталовложений для целей долгосрочного планирования в корпорациях. [c.709]

Теоретический материал книги не всегда является простым для понимания, однако, его освоение не требует специальных знаний, выходящих за рамки курсов микроэкономики, маркетинга, экономики фирмы, а также основ математического анализа, математического программирования, теории вероятностей, математической статистики и теории принятия управленческих решений. Авторы используют в качестве иллюстраций и примеров материалы из отечественной и зарубежной теоретической и практической экономики фирмы, включая собственные разработки. [c.8]

Иллюстрируя сущность и важность событий, произошедших после даты составления бухгалтерской отчетности, для принятия управленческих решений в условиях рыночной экономики приводят следующий хрестоматийный пример (по [67, с. 169]). [c.468]

Приведенные примеры позволяют сделать вывод о том, что для обеспечения конкурентоспособности российской продукции на международном рынке необходимо добиваться определенного компромисса в сфере принятия управленческих решений, обеспечивая при этом, с одной стороны, использование протекционистских мер по поддержке отечественного производителя, а с другой стороны, поддерживая на внутреннем рынке некоторый уровень конкуренции. Исходя из этого возрастает актуальность следующего аргумента в пользу использования методов распределительной логистики. [c.182]

Несмотря на большое количество изданных в последние годы монографий и учебников, перечень которых приводится в качестве рекомендуемой литературы, изучение всего комплекса проблем данной дисциплины требует нескольких источников. Дело в том, что каждый автор анализирует совокупность важных, но отдельно взятых вопросов, как правило излагая их подробно на примере конкретной отрасли. Кроме того, во многих книгах большое внимание уделяется математическим методам, играющим хотя и существенную, но все же вспомогательную роль в принятии управленческого решения. [c.5]

Если на определенном временном интервале производства долгосрочные средние общие издержки при увеличении объема выпуска растут, то имеет место ущерб от масштаба роста производства (или отрицательный эффект масштаба). Например, увеличение количества применяемых ресурсов на 10% вызвало рост объема выпуска на 7%. Этот интервал с объемом выпуска свыше OQ2 соответствует варианту III функционирования расширяющейся фирмы (рис. 9.9). Причиной отрицательного эффекта масштаба могут быть, во-первых, технические факторы. Так, крупномасштабное производство требует соответствующей сырьевой базы, и возможные срывы поставок сырья, энергии, вспомогательных материалов очень чувствительно ударят по производственным издержкам. Пример из нашего недавнего прошлого — гигантские животноводческие комплексы, потребовавшие со временем доставки кормов на такие расстояния, что издержки на выход единицы продукции стремительно поползли вверх. Во-вторых, ущерб от роста масштаба производства может быть вызван организационными причинами. Рост административно-управленческого аппарата, растущая оторванность верхних этажей управления от непосредственного производства, потеря гибкости и оперативности в принятии управленческих решений — эти и другие факторы не могут не вызвать роста долгосрочных средних общих издержек. [c.357]

Тема каждой главы рассматривается в контексте принятия управленческих решений. Изложение методов иллюстрируется наглядными примерами. [c.4]

Современная экономика предприятия как наука должна стать эффективным средством, предназначенным помочь предприятиям в использовании микроэкономики и, главным образом, теории фирмы. Актуальность решения проблем развития экономики предприятия состоит в том, чтобы показать вариацию использования, применения, проявления, действия экономической теории в практике на примере конкретных (полиграфических) предприятий через принятие управленческих решений в области влияния на спрос, формирование издержек, объема, прибыли, дохода, в ценообразовании, в области создания и использования капитала во всех его формах во времени и пространстве. [c.308]

Маркетинговые исследования представляют собой одну из наиболее важных и захватывающих сторон маркетинга. В этой главе мы расскажем о сущности маркетинговых ний, подчеркивая их роль в обеспечении информацией для принятия маркетинговых решений, и приведем несколько примеров из реальной жизни, иллюстрирующих положения, лежащие в основе маркетинговых исследований. Мы дадим определение маркетинговых исследований и выясним, что они делятся на две области исследования по идентификации проблемы и исследования для решения проблемы. Мы покажем, что маркетинговые исследования выступают неотъемлемой частью маркетинговой информационной системы и системы поддержки принятия управленческих решения, Затем дадим краткий обзор субъектов маркетинговых исследований и услуг, которые они предоставляют, а также покажем, чем необходимо руководствоваться при выборе маркетинговых компаний. [c.26]

Использование компьютеров. Управленческая научная школа развила высоко абстрактный путь, использующий широкое разнообразие комплексных данных и переменных величии. Во многих случаях это невозможно сделать без помощи компьютера, который, как считают многие, был самым важным фактором в развитии управленческой науки. В самом значении слова, управленческая научная школа взяла суть научного управленческого подхода и приложила его к абстрактному уровню принятия управленческого решения. Хорошие примеры применения компьютера в управленческой науке можно видеть сегодня повсеместно. Возникли информационные технологии управления. [c.46]

Бюджеты — неотъемлемая часть нашей жизни, они постоянно сопровождают нас, прямо или косвенно, на работе и в частной жизни. Крупные организации, такие, как Vodaphone, или государственное учреждение (в примере 12.1) обычно имеют тщательно разработанные и более или менее эффективно действующие системы бюджетов. Небольшие компании и частные лица редко используют формализованные системы и тем не менее вынуждены придерживаться некоторых бюджетных ограничений, выполняя определенные процедуры планирования. В главе 1 мы определили планирование как одну из основных функций управления. В связи с этим можно сказать, что бюджеты представляют собой совокупность управленческих планов для организации в целом и отдельных ее подразделений в частности. Поскольку эффективное планирование жизненно важно для успешного достижения целей организации, понимание бюджетов как основного механизма планирования существенно не только для тех должностных лиц, которые несут ответственность за составление и исполнение бюджетов (т.е. для руководителей компаний), но и для тех, чья деятельность определяется принятыми управленческими решениями (т.е. для сотрудников, поставщиков, покупателей, собственников и, возможно, общества в целом). [c.540]

Заканчивая рассмотрение примера, отметим, что приведенная методика не является единственной и бесспорной. Она может быть существенно усложнена. В частности, вполне обоснованным могло бы быть прогнозирование безнадежных долгов, что нетрудно учесть при формулировании условия (1). Рассмотренная модель может быть дополнена субмоделями по прогнозированию, например, затрат на сырье и материалы по видам продукции. Наконец, подобные расчеты целесообразно выполнять в рамках имитационного моделирования, варьируя параметры (темп инфляции, изменение цен на сырье, темп наращивания объемов производства и т. п.). Будучи достаточно трудоемкими при ручной обработке информации, эти расчеты достаточно легко могут быть формализованы и выполнены в среде электронных таблиц, например, с помощью пакета типа Mi rosoft Ex el. Кроме того, не следует смущаться отсутствием пресловутой точности расчетов , равно как и наличием определенной условности в формализации модели. Подобные условности являются неизбежным спутником любых расчетов прогнозного характера. Важно помнить о том, что в такого рода расчетах нужна не точность, а выявление тенденций, при этом сами методики и получаемые в результате их применения результаты являются лишь некоторой материальной основой для принятия управленческих решений финансового характера. [c.230]

К8 — по форме регистрации — делит все факты на простые (элементарные) и сложные (комплексные). Простые (элементарные) факты не могут быть или не должны быть разложены на более мелкие составляющие, например, поступление денег с расчетного счета в кассу, сложные (комплексные) факты могут (должны) быть разложены на их составляющие, например, с расчетного счета перечислены деньги поставщикам, бюджету, органам социального страхования. Степень деления фактов зависит от принятого порядка регистрации и обусловлена только принципами целесообразности. В реальной жизни нет деления простых (элементарных) фактов. На нашем примере это хорошо видно определенная сумма денег передана из банка (расчетный счет) в кассу. Казалось бы факт элементарен. Так оно и есть при существующей системе учета. Гипотетически мы можем этот элементарный факт представить как комплексный, раскладываемый сначала на факты, отражающие различные достоинства денежных купюр, а затем каждый из этих фактов разложить по номерам купюр возможно разложение купюр по годам их выпуска и т.д., но все эти разложения не нужны для принятия управленческих решений, и поэтому элементарность останавливается на уровне общей суммы еще показательнее пример продажи товаров за наличный расчет. Казалось бы простой факт может стать комплексным, когда говорят об оприходовании денег и списании товаров. Kg необходима для целей автоматизации обработки экономической информации, так как широкое использование сложных (комплексных) фактов позволяет повысить эффективность машинной обработки данных. [c.106]

Переход фирмы в собственность персонала чаще всего связан с чрезвычайной ситуацией, когда фирме грозит банкротство и ее выкуп считается единственным способом для персонала сохранить рабочие места. В качестве примера можно привести американскую металлургическую компанию «Уайртон стил», которая в 1984 г. оказалась на грани банкротства. Чтобы сохранить свои рабочие места, персонал фирмы, составлявший 7 тыс. человек, принял решение выкупить фирму. Была разработана программа ЭСОП, под которую получены крупные банковские ссуды. Превращение работников в совладельцев фирмы, реально участвующих в разработке и принятии управленческих решений и полностью отвечающих за результаты деятельности фирмы, позволило резко повысить производительность труда и предотвратить банкротство фирмы. Спустя три года компания превратилась в высокоприбыльную и число занятых возросло до 8,5 тыс. человек. [c.73]

Пример анализа безубыточности, который мы рассмотрели, достаточно нагляден и прост по форме, поскольку относится к однопродук-товому производству. На таких предприятиях точку безубыточности и уровень чувствительности финансовых результатов к изменению наиболее важных факторов производства рассчитать достаточно легко. Это позволяет давать однозначные рекомендации для принятия управленческих решений, касающихся производственной деятельности предприятия. [c.176]

Одна из проблем, которые возникают при применении дисконтирования для оценки инвестиционных проектов, состоит в разнонаправленности выводов о целесообразности реализации этих проектов при использовании различных методов расчета. Например, оценка целесообразности использования инвестиционного проекта, данная на основе применения метода чистой приведенной стоимости, может не совпадать с результатом расчетов на основе метода внутренней нормы прибыли. Это затрудняет принятие управленческих решений, если фирма имеет несколько вариантов реализации инвестиционного проекта или несколько инвестиционных проектов и требуется выбрать лучший. Ситуацию можно рассмотреть на примере. [c.102]

Приведем пример разработки управленческого решения, связанного с рекламой. Человек постепенно привыкает к самой оригинальной рекламе, если она постоянно выходит на экраны телевизоров или появляется в печати. Поэтому приходится принимать инициативные и ситуационные решения о новой форме подачи рекламного материала и доведения его до потенциального клиента. Так, в журнале Экономика и жизнь № 8 за 1995 г. описан процесс разработки и принятия решения фирмой Вискас о проведении новой рекламной кампании кормов для кошек. [c.38]

По мере совершенствования вычислительных систем, ориентированных на хранение, обработку и использование данных и знаний, стали создаваться системы, в которых результаты принятия управленческих решений приближались по качеству к решениям, принятым человеком, а по скорости получения решений существенно превышали время реакции человека (особенно в непредсказуемых и непредвиденных ситуациях). Такие системы называют интеллектуальными системами, мультиагентными системами искусственного интеллекта системами поддержки принятия решений (СППР) [1.17-1.19], Может быть, наиболее ярким примером таких систем являются [c.27]

Информация, необходимая для принятия управленческих решений, должна накапливаться, храниться и быть всегда «под рукой» у руководства фирмы. Система хранения информации состоит из счетов. Счет (a ount) — основная единица хранения информации в бухгалтерском учете. Счета открывают на каждый вид актива, пассива и капитала фирмы, включая доходы и расходы. Небольшой фирме достаточно иметь несколько десятков счетов, в то время как многонациональной корпорации приходится вести тысячи счетов. Совокупность всех счетов фирмы с соответствующими номерами называется планом счетов ( hart of a ounts). Каждая фирма, исходя из своих потребностей, разрабатывает собственный план счетов. Пример простейшего плана счетов приведен ниже. Отметим, что первая цифра номера счета обозначает отнесение счета к одному из основных разделов финансового отчета. Счет, номер которого начинается с цифры 1, используется для учета активов, с цифры 2 — для учета пассивов, и т.д. [c.32]

Примером может служить каталог маркетинговых решений в фирме ССТР. Данный каталог сконцентрировал в себе формализованный и нормативно закрепленный опыт менеджеров фирмы. Такая формализация позволяет каждому работнику в своей работе с клиентами опираться на решения, выработанные всем коллективом в течение всей последней истории развития фирмы. Каталог стал хранилищем корпоративных знаний, которые были накоплены в предыдущие годы. Одновременно он используется торговыми менеджерами фирмы как инструмент для принятия управленческих решений. В каталоге на основе таблицы, учитывающей воздействия внешних и внутренних факторов рынка и фирмы, представлены варианты маркетинговых решений. Он является открытым, так как постоянно вбирает в себя опыт, извлеченный из научных источников и реальной торговой деятельности фирмы для всего управленческого персонала. Каталог полезен [c.95]

economy-ru.info