Тесты по экономике — вопросы с ответами

- Главная

- Тесты

- Познавательные тесты

- Тесты о науках

Популярности Новизне

Выбрать сбросить выбранное

Тест по ИЗО: Композиционно-конструктивные принципы дизайна одежды (Питерских, Неменский 7 класс)Выводить по:

- 8

- 16

- 24

- 32

Новые явления в экономике»

Тест «История России. Экономика России в первой четверти XVIII века»

Тест «История России. Экономическое развитие России во второй половине XVIII века»

Тест «Россия на рубеже XIX—XX вв. Экономические реформы»

Тест по географии «Мировая экономика: ее состав, динамика, глобализация. Научно-техническая революция»

Тест по географии «Особенности экономики России»

Тест по географии «Природные ресурсы и экономическое развитие»

Тест по географии «Центры экономической мощи и «полюсы» бедности»

Тест по истории «Социально-экономическое развитие в 1820-1850е годы»

Тест по истории «Социально-экономическое развитие после Отечественной войны 1812 г.

Новые явления в экономике»

Тест «История России. Экономика России в первой четверти XVIII века»

Тест «История России. Экономическое развитие России во второй половине XVIII века»

Тест «Россия на рубеже XIX—XX вв. Экономические реформы»

Тест по географии «Мировая экономика: ее состав, динамика, глобализация. Научно-техническая революция»

Тест по географии «Особенности экономики России»

Тест по географии «Природные ресурсы и экономическое развитие»

Тест по географии «Центры экономической мощи и «полюсы» бедности»

Тест по истории «Социально-экономическое развитие в 1820-1850е годы»

Тест по истории «Социально-экономическое развитие после Отечественной войны 1812 г.

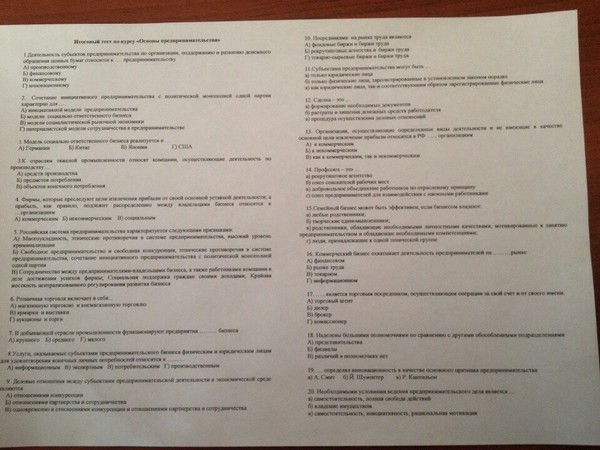

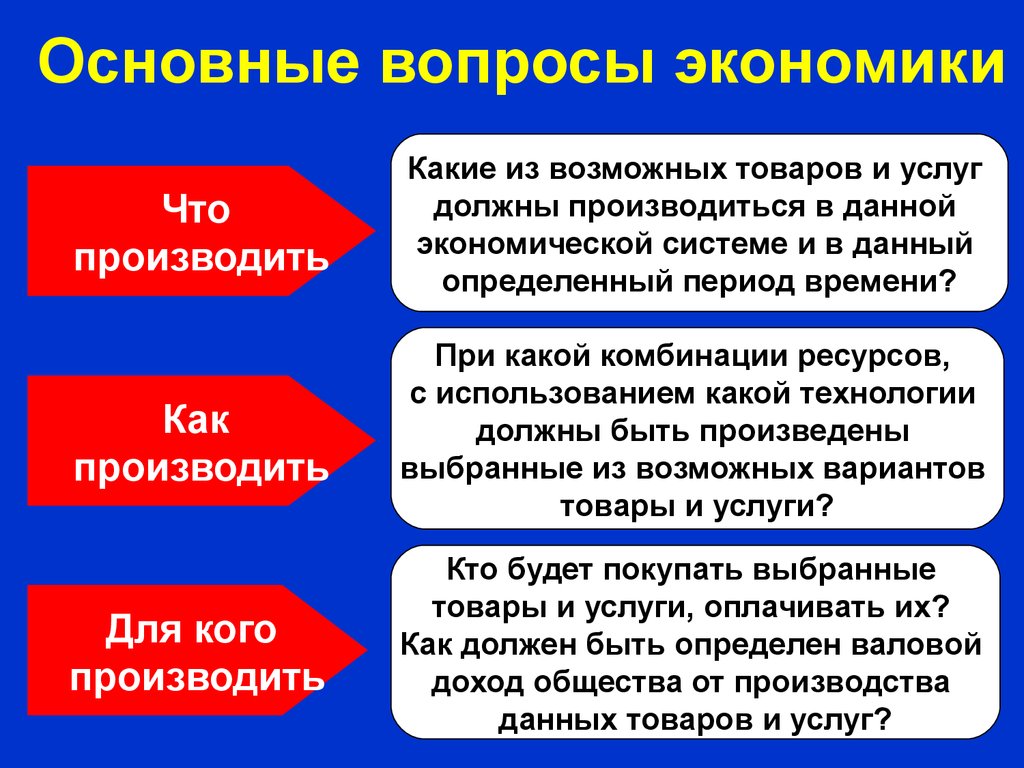

1.  Проблемы «Что, как и для кого производить?» в условиях рыночной экономики решаются: Проблемы «Что, как и для кого производить?» в условиях рыночной экономики решаются: |

| При помощи системы централизованно устанавливаемых цен и конкуренции; |

| При помощи централизованного распределения ресурсов и продуктов в пользу тех, кто больше всего в них нуждается; |

| При помощи централизованного распределения ресурсов и продуктов в пользу тех, кто лучше всех работает; |

| При помощи системы свободно устанавливаемых рыночных цен и конкуренции. |

2. Экономические затраты получения данного блага измеряются: |

| Политической целесообразностью экономических реформ; |

| Ценностью других благ, которыми приходится ради этого пожертвовать; |

| Суммой денег, ранее уплаченной при приобретении данного блага; |

Количеством других благ, которые были куплены до приобретения этого блага. |

3. Если спрос на товар и его предложение упадут, то: |

| И равновесная цена, и равновесное количество обязательно упадут; |

| Равновесная цена возрастет, а равновесное количество может возрасти, упасть, |

| Равновесное количество возрастет, а цена может возрасти, упасть, либо остаться |

| Равновесное количество упадет, а цена может возрасти, упасть, либо остаться |

4. Цена товара снизилась на 10%, при этом спрос на него вырос на 7%. Отсюда следует, что: |

| Это нормальный товар; |

| Это малоценный товар; |

| Спрос на товар неэластичен по цене; |

Спрос на товар эластичен по цене. |

5. Экономисты называют переменными такие затраты, которые: |

| Меняются при изменении объема выпуска; |

| Меняются в течение длительного промежутка времени; |

| Зависят от решений органов государственного управления; |

| Меняются при изменении цен на станки и оборудование. |

6. Совокупные издержки предприятия равны: |

| Сумме общих постоянных и общих переменных издержек; |

| Сумме затрат на оборудование и сырье; |

| Сумме затрат на оплату труда; |

| Сумме затрат на сырье и топливо. |

7. Какое из следующих утверждений означает, что на рынке функционирует совершенно конкурентная фирма? |

| Кривая спроса на продукт фирмы имеет отрицательный наклон; |

| Кривая спроса на продукт фирмы абсолютно эластична; |

| Кривые средних и предельных издержек имеет U-образную форму; |

Кривая спроса на продукт фирмы представляет собой вертикальную линию. |

МАКРОЭКОНОМИКА |

| в ВНД США и ВНД России; |

| в ВНД США и ВВП России; |

| в ВВП США и ВНД России; |

| в ВВП США и ВВП России; |

9. Рост какой статьи госрасходов не увеличивает совокупный спрос: |

| военные расходы; |

| пенсии; |

| оплата труда советников президента; |

| закупка импортной техники для строительства автострады. |

10. Недостаточный совокупный спрос приводит к увеличению: |

| фрикционной безработицы; |

| структурной безработицы; |

| скрытой безработицы; |

| циклической безработицы; |

11.  Какое утверждение НЕВЕРНО: Какое утверждение НЕВЕРНО: |

| ликвидность МЗ меньше, чем ликвидность М2; |

| в составе М2 есть элементы со 100%-й ликвидностью; |

| доходность М2 меньше, чем доходность M1; |

| в состав M1 входят элементы с нулевой доходностью; |

12. Денежная масса возрастает, если коммерческие банки: |

| увеличивают свои вклады в центральном банке; |

| увеличивают объемы кредитов, предоставляемых домохозяйствам и фирмам; |

| увеличивают свои обязательства по текущим счетам путем получения наличных и безналичных денег от населения по вкладам; |

| уменьшают свои обязательства по текущим счетам, выплачивая наличные или безналичные деньги по вкладам. |

13.  Основными инструментами монетарной политики являются: Основными инструментами монетарной политики являются: |

| государственные расходы, налоги и норма обязательных резервов; |

| предложение денег, государственные закупки и налоги; |

| учетная ставка процента, рыночная ставка процента и операции на открытом рынке; |

| операции на открытом рынке, норма обязательных резервов и учетная ставка процента. |

14. Инструментом фискальной политики не является: |

| изменение величины государственных расходов; |

| регулирование рыночной ставки процента; |

| регулирование трансфертов; |

| изменение налоговых льгот. |

МИРОВАЯ ЭКОНОМИКА  Отметьте страны, которые являются крупнейшими производителями энергоресурсов (несколько ответов): Отметьте страны, которые являются крупнейшими производителями энергоресурсов (несколько ответов): |

| США |

| Саудовская Аравия |

| Малайзия |

| Монголия |

| Россия |

| Великобритания |

| Германия |

| Китай |

16. Высокий уровень конкурентоспособности американского производства достигается за счет (один ответ): |

| высокого уровня развития фундаментальных исследований; |

| активной скупки иностранных лицензий; |

| совместных разработок с партнерами по научно-техническому сотрудничеству; |

| дешевой рабочей силы. |

17.  Отметить страны, входящие в ЕС (несколько ответов): Отметить страны, входящие в ЕС (несколько ответов): |

| Швейцария |

| Исландия |

| Португалия |

| Люксембург |

| Норвегия |

| Мальта |

| Швеция |

| Молдавия |

18. В развивающихся странах проявляются тенденции (несколько ответов): |

| ускорения темпов роста населения; |

| быстрый рост численности населения; |

| сокращение численности населения; |

| активная миграция населения. |

19. Выберите страны, наиболее привлекательные на данный момент для иностранного инвестирования (несколько ответов): |

| Камбоджа |

| Египет |

| Ливия |

| Украина |

| США |

| Индонезия |

20.  Основным фактором высокого уровня экономического развития стран Юго-Восточной Азии является: Основным фактором высокого уровня экономического развития стран Юго-Восточной Азии является: |

| богатые природные ресурсы; |

| емкий внутренний рынок; |

| дешевая рабочая сила; |

| большой объем накопленных финансовых ресурсов. |

21. ВВП мира в 2014 году составил по данным Всемирного Банка: |

| 38 трлн.долл. |

| 74 трлн.долл. |

| 108 трлн.долл. |

| 200 трлн.долл. |

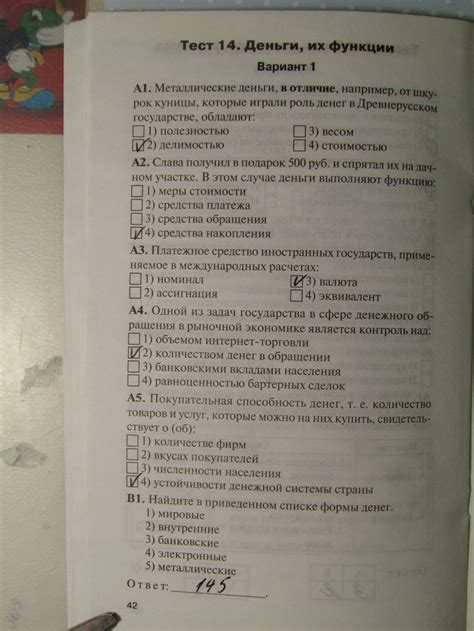

Вопросы и ответы по экономике для вашего обучения — Глава 1: Введение в экономику Глава 1:

Глава 1: Введение в экономику

Глава 1: Представляем Экономика

Обзор глава

Глава обучения цели

Тематические исследования

Множественный выбор вопросы

Ответы в тексте вопросы

Общие ресурсы

Глоссарий

Обратная связь

Профиль

Домашний Студент Ресурсы

Глава 1: Знакомство Экономика

Множественный выбор вопросы

Попробуйте ответить на вопросы с несколькими вариантами ответов ниже, чтобы проверить свои знания об этом

глава. После завершения теста нажмите «Отправить ответы на

Оценка», чтобы получить ваши результаты.

После завершения теста нажмите «Отправить ответы на

Оценка», чтобы получить ваши результаты.

Если ваш лектор попросил вас отправить ему свои результаты, пожалуйста, заполните маршрутную информацию, расположенную в нижней части оцениваемой страницы. и нажмите кнопку «Отправить результаты по электронной почте». Пожалуйста, , не отправляйте свои результаты если только ваш лектор специально не попросил вас сделать это.

Это задание содержит 20 вопросов.

В экономике центральной проблемой является:

потребление.

производство.

распределение.

деньги.

дефицит.

производство.

дефицит.

распределение.

потребление.

деньги.

Ниже укажите, что НЕ является фактором производства.

Капитал.

Земля.

Труд.

Банковский кредит.

Капитал.

Глава 1: Введение в экономику

Труд.

Банковский кредит.

Земля.

Макроэкономика занимается:

деятельностью отдельных подразделений.

хозяйственные агрегаты.

поведение фирм.

поведение электронной промышленности.

поведение фирм.

хозяйственные агрегаты.

деятельность отдельных подразделений.

поведение электронной промышленности.

Микроэкономика не занимается поведением:

потребителей.

отрасли.

совокупный спрос.

фирмы.

потребителей.

совокупный спрос.

фирмы.

отрасли.

Изучение инфляции является частью:

описательной экономики.

нормативная экономика.

микроэкономика.

макроэкономика.

описательная экономика.

микроэкономика.

нормативная экономика.

Рецессия – это:

период, в течение которого совокупный объем производства снижается.

период снижения безработицы.

период снижения цен.

период очень быстрого снижения цен.

период очень быстрого снижения цен.

период, в течение которого совокупный выпуск сокращается.

период снижения безработицы.

период снижения цен.

Безработица означает, что:

есть люди, которые не будут работать за текущую заработную плату оценивать.

избыточный спрос на рынке труда.

при текущей ставке заработной платы есть желающие работать но не может найти работу.

человек не хотят работать при существующей ставке заработной платы.

при текущей ставке заработной платы есть желающие работать но не может найти работу.

человек не хотят работать при существующей ставке заработной платы.

избыточный спрос на рынке труда.

есть люди, которые не будут работать за текущую заработную плату оценивать.

Если предельная выгода больше предельных издержек, рациональное выбор включает в себя:

больше деятельности.

меньше активности.

больше или меньше, в зависимости от преимуществ других видов деятельности.

больше нет активности.

больше или меньше, в зависимости от преимуществ других видов деятельности.

Больше активности.

больше нет активности.

меньше активности.

Учащийся выбирает учебу, потому что предельная выгода превышает стоимость ________.

ожидаемое

общее

предельное

среднее

предельное

общее

среднее

ожидаемое

Состояния.

предполагает, что все наши желания могут быть достигнуты.

предполагает значительное увеличение государственных расходов на здравоохранение означает, что расширение в других областях будет труднее достигать. было бы неуместно, если бы мы ликвидировали бедность.

актуален только для капиталистической экономики, такой как США. Состояния.

не будет иметь значения, если мы устраним бедность.

предполагает, что все наши желания могут быть достигнуты.

предполагает значительное увеличение государственных расходов на здравоохранение

означает, что расширение в других областях будет труднее

достигать.

Альтернативная стоимость

стоимость, понесенная в прошлом до того, как мы примем решение о том, что делать в будущем.

указывает либо внутри, либо вне производственной возможности изгиб.

точки на кривой производственных возможностей.

Кругооборот товаров и доходов показывает взаимосвязь между:

товары и услуги.

заработная плата.

доход и деньги.

фирмы и домашние хозяйства.

заработная плата.

товары и услуги.

доход и деньги.

фирмы и домашние хозяйства.

В системе свободного рынка количество товаров и услуг, какое-либо одно домашнее хозяйство получает, зависит от его:

заработная плата и процентный доход.

доход и богатство.

богатство.

доход.

доход.

заработная плата и процентный доход.

доход и богатство.

богатство.

В плановой или командной экономике все экономические решения принимаются правительством:

.

рабочих.

избирателя.

потребителей.

рабочих.

потребителей.

избирателя.

правительство.

Что из следующего является нормативным положением?

Доля доходов населения, уплачиваемая в виде налогов, выше при этом правительстве, чем при предыдущем.

Неравенство в распределении доходов является более серьезной проблема, чем безработица.

Инфляция растет.

Самые богатые 10 процентов населения имели более процентное увеличение доходов за последние 10 лет, чем самые бедные 10%.

Самые богатые 10 процентов населения имели более процентное увеличение доходов за последние 10 лет, чем самые бедные 10%. Неравенство в распределении доходов является более серьезной проблема, чем безработица.

Инфляция растет.

Доля доходов населения, уплачиваемая в виде налогов, выше при этом правительстве, чем при предыдущем.

Варианты ответов в этом упражнении появляются в другом порядке каждый раз, когда

страница загружается.

Copyright © 1995-2006 Pearson Education. Все права защищены. Юридическая информация и уведомление о конфиденциальности

Решение вопросов, влияющих на экономические и финансовые перспективы

Q1. Под давлением: как проявляются стрессы на финансовых рынках?Финансовые рынки официально перегружены. Высокая и устойчивая глобальная инфляция в сочетании с быстрым ростом процентных ставок позволили акциям достичь худшего года после финансового кризиса. Долгосрочные казначейские облигации США чувствуют себя хуже из-за самого большого годового падения цен за 40 лет.

Страхи финансового рынка отражены в нашем индексе финансового стресса (FSI, диаграмма 1). Сейчас индекс находится на уровнях, аналогичных европейскому кризису суверенного долга 2011/2012 годов и нефтяному шоку 2015 года. Эти периоды соответствовали замедлению экономического роста, но не рецессии. Какими бы трудными ни казались времена для финансовых рынков, волатильность должна была вырасти еще больше, чтобы соответствовать уровням стресса последних трех рецессий 2020, 2008 и 2001 годов9. 0003

0003

Тем не менее, есть нюансы, скрывающиеся за описательной частью, предлагаемой агрегированным индексом. Одной из примечательных областей является рынок казначейских облигаций США, который обычно является убежищем для инвесторов в трудные времена (см. «Доллары и смысл»). Тем не менее, темпы повышения процентных ставок Федеральной резервной системой наряду с количественным ужесточением шокировали рынок облигаций. Инвесторы в 30-летние казначейские облигации США потеряли примерно 36% стоимости своих инвестиций за 2022 год. Совокупный FSI маскирует изменения индекса волатильности казначейства, который сопоставим с рецессиями 2020 и 2001 годов. (Подробнее о неликвидности рынка казначейских облигаций см. в вопросе 3.)

Другой нюанс в FSI связан с длительностью. Хотя пиковый уровень стресса в Северной Америке несопоставим (пока) с периодами рецессии, неприятие риска сохраняется дольше, чем в предыдущие сопоставимые периоды. Продолжительность имеет значение, поскольку она способна подорвать богатство и доверие в экономике. А поскольку уровни стресса начинаются с неблагоприятного положения, вполне возможно, что относительно незначительные сюрпризы на глобальном или внутреннем фронте могут расшатать нервы инвесторов больше, чем это обычно происходило в предыдущие исторические периоды.

А поскольку уровни стресса начинаются с неблагоприятного положения, вполне возможно, что относительно незначительные сюрпризы на глобальном или внутреннем фронте могут расшатать нервы инвесторов больше, чем это обычно происходило в предыдущие исторические периоды.

Доллар США, взвешенный по торговле, укрепился на 10,5% в этом году, причем большая часть этого произошла за последние 8 месяцев. Сочетание роста доллара США и быстрого повышения процентных ставок в странах с развитой экономикой заставляет задуматься о том, может ли мировая экономика быть затронутой платежным балансом и долговым кризисом в странах с формирующимся рынком (EMs). Эти страны имеют значительный объем долга, подлежащего погашению в ближайшие два года, и для некоторых большая часть долга выражена в долларах США (более подробную информацию см. в нашем недавнем отчете). Это более высокий риск для стран, зависящих от импорта нефти, поскольку двойная сила роста цен и роста доллара вызывает шок в условиях торговли, который рискует истощить их резервы.

К счастью, за эти годы развивающиеся рынки накопили значительные резервы, которых по-прежнему достаточно, чтобы компенсировать текущие проблемы с платежным балансом. Несмотря на резкое сокращение потоков капитала, многие поддерживают резервы на уровне, превышающем минимально рекомендуемый уровень (Диаграмма 2).

Однако ничто не может быть статичным. Даже для тех, кто все еще находится в «безопасной зоне», финансовая стабильность рухнет, если глобальное событие перерастет в более масштабный шок, сравнимый по масштабам с азиатским финансовым кризисом (1997–1998 гг.) или глобальным финансовым кризисом (2008–2009 гг.).) периоды.

Мы считаем, что для большинства стран продолжающийся отток средств и сокращение остатков резервов должны быть управляемыми до следующего года. Непосредственный риск в течение следующих 12–24 месяцев заключается в том, что инфляция в США окажется даже более устойчивой, чем ожидалось, что вынудит ФРС значительно продлить повышение ставок сверх текущих рыночных цен, составляющих примерно 5-процентную окончательную ставку. Дальнейшее расхождение в политике приведет к дальнейшему давлению на отток капитала из развивающихся стран, что ускорит ухудшение их накопленных резервов.

Дальнейшее расхождение в политике приведет к дальнейшему давлению на отток капитала из развивающихся стран, что ускорит ухудшение их накопленных резервов.

На данный момент данные говорят об отрицательном ответе. Казначейские облигации США являются абсолютным безопасным активом для мировой экономики и поддерживают системную стабильность учреждений по всему рынку. В последнее время ухудшились глубина рынка (способность торговать крупными рыночными ордерами, не влияя на цену) и спреды между ценой покупки и продажи (разница между самой высокой ценой, которую покупатель готов заплатить, и самой низкой ценой, которую готов принять продавец). . Растет осторожность при посредничестве крупных ордеров и рост затрат на торговлю в условиях повышенной волатильности. Согласно Отчету о финансовой стабильности, рынок казначейских облигаций США в третьем квартале продолжал функционировать бесперебойно, но показатели торговых издержек остаются повышенными, а ликвидность снижается.

Индекс ликвидности государственных ценных бумаг США Bloomberg отслеживает средние отклонения доходности от справедливой стоимости и достиг максимума в 3% 31 октября (рис. 3). Недавнее ухудшение началось, когда ФРС начала снижать адаптивную денежно-кредитную политику. С тех пор разрыв увеличился вместе с директивной ставкой. Само по себе повышение учетной ставки не должно приводить к повышению нестабильности, а распродажа ценных бумаг с фиксированным доходом неизбежна в условиях повышения ставки. Однако повышенная неопределенность в отношении будущей траектории денежно-кредитной политики привнесла еще большую нестабильность в и без того уязвимую среду.

Количественное ужесточение (QT) ФРС также удаляет с рынка ключевого покупателя. С июня ФРС сократила свой баланс почти на девять триллионов долларов, больше не реинвестируя доходы от ценных бумаг с наступающим сроком погашения. По задумке ежемесячный выпуск казначейских облигаций ускорялся в течение четырех месяцев, достигнув желаемого предела в 60 миллиардов долларов в октябре. Такими темпами в течение следующего года в государственных ценных бумагах должно быть дополнительно 700 миллиардов долларов, которые должны быть поглощены частным сектором.

Такими темпами в течение следующего года в государственных ценных бумагах должно быть дополнительно 700 миллиардов долларов, которые должны быть поглощены частным сектором.

В 2017 году тогдашний председатель Джанет Йеллен сравнила сокращение баланса ФРС с «наблюдением за тем, как высыхает краска» — процесс, который остался бы незамеченным на заднем плане. Однако на практике этот раунд QT закончился стрессом на рынке репо в 2019 году, когда растущий дефицит резервов не позволил банкам кредитовать на денежных рынках, где спрос на наличные привел к росту ставок репо (рис. 4). Сегодня это не так, но впереди еще большее ужесточение финансового положения, и вполне возможно, что QT может быть сродни наблюдению за кипением молока. Все выглядит хорошо, пока это вдруг не так.

Где находится эта температура, остается методом проб и ошибок, и любое смещение рынка, которое ставит под угрозу нормальное функционирование финансовых рынков, быстро побудит ФРС принять решение. Опыт работы на рынке репо привел к созданию внутреннего механизма постоянного репо (SRF), который должен служить опорой на денежных рынках. Предоставляя средства в SRF, ФРС может поддерживать потолок ставок репо, снижая вероятность сбоев.

Предоставляя средства в SRF, ФРС может поддерживать потолок ставок репо, снижая вероятность сбоев.

В нынешних условиях этот механизм сам по себе не решит всех проблем на рынке казначейских обязательств, и уже рассматриваются предложения в качестве ключевых сторонников рынка казначейских обязательств США — первичных дилеров — которые сталкиваются с ограничениями на хранение государственных ценных бумаг в соответствии с более жесткими правилами post -Глобальный финансовый кризис. С тех пор доля дилеров в государственных активах снизилась на 15 процентных пунктов, что уменьшило их способность выступать посредниками на рынке.

Министерство финансов обсуждает программу обратного выкупа государственных ценных бумаг, которая фактически заменит высоколиквидные казначейские обязательства на менее ликвидные – мера, которая предоставит дилерам тактическое облегчение и освободит баланс. Кроме того, в настоящее время обсуждаются более фундаментальные реформы с предложениями, варьирующимися от универсального централизованного клиринга всех сделок до создания торгового рынка «все для всех», напоминающего рынок акций, тем самым исключая первичных дилеров из уравнения.

Где бы ни появилась новая политика, ее реализация займет некоторое время. В то же время всегда существует риск того, что ФРС может быть вынуждена заранее отреагировать на любой чрезмерный стресс на рынке казначейских облигаций. В отсутствие этого мы ожидаем, что ФРС завершит свою программу QT к началу 2024 года.

Q4. Насколько экономика Европы подвержена плохой зиме? Одним из рисков, который проявился в благоприятном направлении, является более высокий, чем ожидалось, рост ВВП в зоне евро в третьем квартале. Многие были готовы к сокращению, и вместо этого экономика продемонстрировала рост на 0,2% в квартальном исчислении (не в годовом исчислении). И лучшие новости для региона произошли в области природного газа. Цены упали примерно на 70% по сравнению с пиковым значением благодаря теплой погоде и почти полному хранению, что снижает потребность в новом импорте. Это оставляет энергетический рынок в гораздо лучшем положении перед зимой, чем ожидалось всего несколько месяцев назад, когда Россия остановила потоки по трубопроводу «Северный поток-1».

Однако полная сила зимы остается неизвестной, и недавние события не изменили риск энергоснабжения континента. Несмотря на падение цен, природный газ оптом по-прежнему стоит на 600% дороже, чем в допандемический период. Цены на энергоносители в конечном итоге упадут до минимума из-за зависимости Европы от поставок СПГ. Это означает, что во избежание дефицита по-прежнему требуется сокращение потребления. До сих пор и здесь новости были положительными. Среди 27 стран-членов ЕС потребление газа снизилось на 10% по сравнению с докризисными показателями (2019 г.-2021). Кроме того, в странах, где доступны данные за октябрь, использование снизилось на 25% в годовом исчислении.

Учитывая, что все риски двусторонние, этот риск сыграет на руку. Однако перспективы еврозоны остаются сложными, даже если удастся избежать наихудшего сценария. Энергетический шок по-прежнему подпитывает инфляцию и сокращает располагаемые доходы. Доверие потребителей также подорвано войной на Украине и заоблачными ценами на энергоносители. Этому настроению не поможет быстрое повышение ЕЦБ процентных ставок и экономика, которая, вероятно, войдет в рецессию в четвертом квартале этого года.

Этому настроению не поможет быстрое повышение ЕЦБ процентных ставок и экономика, которая, вероятно, войдет в рецессию в четвертом квартале этого года.

В 2023 году ослабление мировой экономики станет более очевидным. Это ослабление уже помогает снизить инфляцию товаров, поскольку дефицит и перебои в цепочках поставок, спровоцировавшие годичный всплеск инфляции, начинают исчезать.

Снижение спроса на товары высвободило место для транспортировки. Фрахтовые ставки на суда быстро упали — более чем на 70% с осени 2021 года. Теперь производители могут «наверстать упущенное» и ликвидировать невыполненные заказы. Глобальные показатели PMI показывают, что незавершенные работы сокращаются четыре месяца подряд, в то время как давление на сроки поставок поставщиков производителей снизилось до двухлетнего минимума. Оба больше соответствуют допандемическим нормам. По мере нарастания ожиданий дальнейшего экономического ухудшения в 2023 году астрономический рост цен на сырьевые товары также сходит на нет (Диаграмма 5). В будущем запаздывающая передача цен от восходящего к нисходящему будет размыта, и эти влияния сделают свое присутствие более заметным в потребительских ценах

В будущем запаздывающая передача цен от восходящего к нисходящему будет размыта, и эти влияния сделают свое присутствие более заметным в потребительских ценах

Еще нет. После сокращения в течение первых двух кварталов года экономика США выросла на устойчивые 2,6% (в годовом исчислении) в третьем квартале. Эта цифра была завышена из-за значительного и неустойчивого роста чистого экспорта, который увеличил ВВП почти на три процентных пункта (Диаграмма 6). Напротив, конечные продажи частным внутренним покупателям, включая потребление домохозяйств и инвестиции в основной капитал, не изменились за квартал, сохраняя устойчивую тенденцию к замедлению с начала года.

Замедление внутренней активности в третьем квартале было почти полностью связано с невероятным снижением инвестиций в жилую недвижимость, поскольку резкое повышение процентных ставок ужесточило контроль как над продажами жилья, так и над жилищным строительством. Однако потребители и предприятия не поддались давлению. Предприятия ускорили инвестиции, в то время как потребительские расходы увеличились, хотя и темпами ниже тренда.

Однако потребители и предприятия не поддались давлению. Предприятия ускорили инвестиции, в то время как потребительские расходы увеличились, хотя и темпами ниже тренда.

Замедление внутренней активности не подорвало слухов об устойчивости США. Устойчивый рост рабочих мест помогает поддерживать структуру расходов и определенную степень уверенности потребителей, наряду с повышательным давлением на рост заработной платы. В отличие от других бизнес-циклов, домохозяйства также могут воспользоваться избыточными сбережениями, связанными с пандемией. Кроме того, отношение долга домохозяйства к доходу остается близким к минимуму, достигнутому после последнего цикла сокращения доли заемных средств. Тревожных сигналов пока нет, но похоже, что, несмотря на эти преимущества, домохозяйства в большей степени полагаются на потребительский кредит для покупки топлива (Диаграмма 7).

Предварительные данные за четвертый квартал указывают на то, что еще один квартал отмечен устойчивостью бизнеса и потребителей. Потребительские расходы в настоящее время отслеживают 3%, в то время как инвестиции в бизнес, по сравнению с прошлым кварталом, выглядят умеренными, но все же ожидается рост на 2,5%. Объединенные усилия подтолкнут ВВП к 2% в четвертом квартале и по совпадению совпадут с годовыми темпами роста 2022 года. После этого было бы натяжкой полагать, что быстрый цикл процентных ставок не оставит более глубоких шрамов. Мы прогнозируем, что рост замедлится в течение большей части следующего года и останется значительно ниже тренда до 2024 года. Некоторая степень экономической боли необходима для стабилизации инфляции до целевого уровня 2%, установленного центральным банком. Тем не менее, есть также основания полагать, что это понятие устойчивости может быть билетом, который поможет экономике США предотвратить массовые сокращения рабочих мест, которых больше всего боятся.

Потребительские расходы в настоящее время отслеживают 3%, в то время как инвестиции в бизнес, по сравнению с прошлым кварталом, выглядят умеренными, но все же ожидается рост на 2,5%. Объединенные усилия подтолкнут ВВП к 2% в четвертом квартале и по совпадению совпадут с годовыми темпами роста 2022 года. После этого было бы натяжкой полагать, что быстрый цикл процентных ставок не оставит более глубоких шрамов. Мы прогнозируем, что рост замедлится в течение большей части следующего года и останется значительно ниже тренда до 2024 года. Некоторая степень экономической боли необходима для стабилизации инфляции до целевого уровня 2%, установленного центральным банком. Тем не менее, есть также основания полагать, что это понятие устойчивости может быть билетом, который поможет экономике США предотвратить массовые сокращения рабочих мест, которых больше всего боятся.

Нет никаких сомнений в том, что домохозяйства по обе стороны границы страдают от самой высокой инфляции за 40 лет и резкого повышения процентных ставок. Несмотря на это, дискреционные расходы в США не рухнули. Данные с более высокой частотой по-прежнему указывают на то, что потребители готовы открыть свои кошельки для путешествий, питания в ресторанах, развлечений и услуг личной гигиены. Однако это происходит за счет увеличения покупок товаров, связанных с отдыхом, которые резко выросли во время пандемии.

Несмотря на это, дискреционные расходы в США не рухнули. Данные с более высокой частотой по-прежнему указывают на то, что потребители готовы открыть свои кошельки для путешествий, питания в ресторанах, развлечений и услуг личной гигиены. Однако это происходит за счет увеличения покупок товаров, связанных с отдыхом, которые резко выросли во время пандемии.

Время повлияет на структуру потребительских расходов. Расходы опережают рост доходов, что приводит к неуклонному снижению нормы сбережений среди домохозяйств США. То же самое относится и к запасам избыточных сбережений. При нынешних темпах, по нашим оценкам, избыточные сбережения, накопленные во время пандемии, будут ликвидированы примерно в течение года (рис. 8). Это хорошая новость, плохая новость. Хорошей новостью является то, что остается «подушка» для покрытия более высоких цен и любого оставшегося неудовлетворенного спроса. Плохая новость заключается в том, что это не является устойчивым. Более вероятно, что меры предосторожности вступят в силу задолго до того, как домохозяйства исчерпают свои сбережения, что приведет к более умеренным темпам потребительских расходов.

К счастью, этот цикл имеет еще одну уникальную характеристику по сравнению с предыдущим. Цикл сокращения доли заемных средств, который пришелся на период после GFC, все еще можно увидеть сегодня по низкому соотношению долга к доходу. Это означает, что увеличение расходов на обслуживание долга домохозяйств в США более управляемо. И на этот раз американские держатели ипотечных кредитов более склонны к 30-летней фиксированной ставке, которая помогает защититься от платежного шока при продлении.

Чего нельзя сказать к северу от границы. У канадцев намного больше долга по отношению к их располагаемому доходу. Расходы на обслуживание долга уже кусаются больше — 13,6% в Канаде против 90,6% в США (Диаграмма 9), и держатели ипотечных кредитов сталкиваются с большими рисками из-за условий, которые требуют продления на пятилетнюю отметку или меньше. В результате выплаты по ипотеке в среднем за дом, купленный пять лет назад, могут увеличиться на 350 долларов в месяц при продлении в третьем квартале этого года1, если срок амортизации останется неизменным.

Зависимость канадцев от ипотечных кредитов с плавающей процентной ставкой также значительна. Популярность ипотечных кредитов с переменной процентной ставкой резко возросла во время пандемии, и теперь на их долю приходится 34% от общего объема ипотечных кредитов, что выше предыдущего пика в 25% в 2018 году. Эти уникальные канадские особенности означают, что рост процентных ставок будет гораздо сильнее ощущаться канадцами потребителей, чем их американские коллеги.

По сравнению с тем, что было кварталом ранее, Банк Канады заявил о готовности еще больше снизить процентные ставки до ограничительной территории. Прогнозируется, что коэффициент обслуживания долга Канады затмит свой предыдущий пик в 15% в начале следующего года. Поскольку процентные платежи, как ожидается, вырастут на 60% в период между 2 кварталом 2022 года и 4 кварталом 2023 года, домохозяйства могут потратить дополнительно 18,6 млрд долларов2 на обслуживание долга в этом году, а в следующем году — еще 34,4 млрд долларов3. Поскольку канадцы все больше посвящают себя жилью, им придется делать трудный выбор с дискреционными расходами, такими как обеды вне дома и путешествия, которые, вероятно, пострадают. Мы понизили наш прогноз потребительских расходов, чтобы отразить устойчивый период роста потребления менее 1% в 2023 и 2024 годах. Мы ожидаем умеренного сокращения на несколько кварталов позже в следующем году, когда вытеснение дискреционных расходов вступит в силу в полной мере.

Поскольку канадцы все больше посвящают себя жилью, им придется делать трудный выбор с дискреционными расходами, такими как обеды вне дома и путешествия, которые, вероятно, пострадают. Мы понизили наш прогноз потребительских расходов, чтобы отразить устойчивый период роста потребления менее 1% в 2023 и 2024 годах. Мы ожидаем умеренного сокращения на несколько кварталов позже в следующем году, когда вытеснение дискреционных расходов вступит в силу в полной мере.

Доступность жилья в США сильно пострадала в этом году: фиксированные ставки по 30-летней ипотеке выросли примерно с 3% в начале года до 7%. В результате ипотечный платеж при новой покупке дома на одну семью по средней цене вырос примерно на 60% по сравнению с прошлым годом и удвоился с начала пандемии. Неудивительно, что индекс доступности жилья опустился ниже дна мирового финансового кризиса — до самого низкого уровня с начала 19 века. 80-е годы. Этот вес спроса очевиден, поскольку продажи существующего жилья упали на 28% с начала года.

80-е годы. Этот вес спроса очевиден, поскольку продажи существующего жилья упали на 28% с начала года.

Цены последовали их примеру, откатившись от весеннего пика. Средняя цена на жилье в США с учетом сезонных колебаний с мая снизилась на 3,5%. На региональном уровне индекс цен на жилье CoreLogic показывает, что цены откатились от недавних пиков в трех четвертях всех штатов США. Наибольшее снижение было замечено в Вашингтоне (-6% от недавнего пика к августу), Айдахо (-5%), Южной Дакоте (-5%), Калифорнии (-4%), а также Неваде, Аризоне и Гавайях. (все -3%). По сравнению со средним показателем по стране в этих штатах произошло гораздо более резкое ухудшение доступности жилья по сравнению с их историческими нормами. В большинстве других штатов снижение цен на жилье было более умеренным – всего на 1%. Что касается присутствия TD на восточном побережье, самое большое снижение произошло в Новой Англии (от -1 до -2%), а Каролина и Флорида продемонстрировали наибольшую устойчивость.

Цены на жилье в США должны упасть еще больше, но мы ожидаем, что масштабы будут вдвое меньше, чем во время жилищного краха во время глобального финансового кризиса. Это означает снижение цен примерно на 13% к середине 2023 года. Несмотря на гораздо более резкое увеличение ставок по займам, более низкая потребительская задолженность и более высокие стандарты андеррайтинга должны ограничить понижательное давление на цены.

Это означает снижение цен примерно на 13% к середине 2023 года. Несмотря на гораздо более резкое увеличение ставок по займам, более низкая потребительская задолженность и более высокие стандарты андеррайтинга должны ограничить понижательное давление на цены.

Еще одно различие между началом 2000-х и настоящим моментом заключается в том, что существующие запасы жилья, которые составляют основную часть рынка, остаются почти рекордно низкими. Это контрастирует с новым внутренним рынком, где запасы резко выросли за последние месяцы и в настоящее время находятся на самом высоком уровне со времен мирового финансового кризиса. Недавняя дивергенция нетипична и предполагает, что существующие запасы вскоре начнут увеличиваться (Рисунок 10). Тем не менее, повышенные процентные ставки могут привести к более низкому потолку листинга, помогая ограничить понижательное давление на цены.

Q9. А как насчет рынка жилья в Канаде? Рынок жилья Канады также приспосабливается к резкому росту ипотечных ставок. Продажи резко упали с конца прошлого года и находятся на уровнях, которые не наблюдались постоянно с 2012 года. Это означает, что продажи ниже уровней, связанных с такими фундаментальными факторами, как доход, формирование домохозяйства и предложение жилья (диаграмма 11). Тем не менее, ожидается, что ставки по ипотечным кредитам будут расти, и это будет оказывать давление на рынки.

Продажи резко упали с конца прошлого года и находятся на уровнях, которые не наблюдались постоянно с 2012 года. Это означает, что продажи ниже уровней, связанных с такими фундаментальными факторами, как доход, формирование домохозяйства и предложение жилья (диаграмма 11). Тем не менее, ожидается, что ставки по ипотечным кредитам будут расти, и это будет оказывать давление на рынки.

TD Economics прогнозирует более слабые квартальные продажи и рост цен в следующем году по сравнению с нашим сентябрьским прогнозом, хотя и незначительно. Мы по-прежнему видим, что средние цены на жилье в Канаде падают чуть более чем на 20% от пика до минимума, даже с учетом более слабой модели квартального роста. Это связано с тем, что цены, вероятно, снизятся меньше, чем мы первоначально предполагали, в четвертом квартале этого года. В то же время продажи жилья в Канаде должны быть на уровне примерно на 40% ниже, чем в начале 2022 года. Обратите внимание, что, поскольку продажи жилья уже упали примерно на 30%, вероятно, произошла большая часть корректировки продаж.

Наш базовый прогноз также предполагает, что предложение перепродажи останется вялым в течение следующих нескольких кварталов, поскольку потенциальные продавцы по-прежнему не решаются выставлять свои дома на торги на слабом фоне. После этого ожидается упорядоченное увеличение предложения, поскольку в следующем году рынки найдут дно, а спрос и цены начнут восстанавливаться. Однако, как обсуждалось в ответе на вопрос 7, многие домовладельцы сталкиваются с резко возросшими ежемесячными платежами по ипотечным кредитам. Увеличение расходов на содержание может вынудить некоторых перегруженных владельцев выставить свои дома на продажу. Мы с осторожностью наблюдаем за развитием этой динамики и понимаем, что она представляет собой риск снижения ценовых прогнозов. В сценарии, когда 2% домовладельцев с ипотечными кредитами вынуждены выставлять свои дома на продажу (согласно результатам недавнего опроса канадских домовладельцев), средние цены на жилье в Канаде могут быть на 4% ниже к концу 2024 года, чем наш текущий базовый уровень.

На рынке новых домов мы видим тенденцию к снижению нового предложения до 2023 года под влиянием предшествующего снижения продаж домов, более слабого экономического фона и более высоких процентных ставок. В связи с этим количество разрешений на строительство жилья упало до самого низкого уровня с 2020 года (на основе трех скользящих средних), сигнализируя о более низких темпах ввода в эксплуатацию в краткосрочной перспективе после того, как они снизились на 11% м/м в октябре.

Однако, как только рынок жилья Канады приспособится к этому историческому циклу роста, предложение жилья столкнется с огромным давлением, чтобы не отставать от новых иммиграционных целей федерального правительства, которые предусматривают въезд в страну 465 000, 485 000 и 500 000 новых иммигрантов в 2023, 2024 и 2025 годах. соответственно. Если это будет достигнуто, каждый год будет отмечаться рекордно высокий уровень иммиграции, а это означает, что спрос на арендуемое жилье будет оставаться высоким. В конце концов, эти когорты перейдут к требовательному собственному жилью.

В конце концов, эти когорты перейдут к требовательному собственному жилью.

Несмотря на заявление Банка Канады о том, что сейчас не время ослаблять повышение ставок, Банк Канады свернул свой путь, неожиданно увеличив ставки на 50 базисных пунктов в октябре. Если вам интересно, что изменилось, вы не одиноки. Рыночные ожидания были полностью рассчитаны на повышение на 75 базисных пунктов и на то, что центральный банк будет внимательно следовать за Федеральной резервной системой в течение первой половины 2023 года. Теперь, когда Банк Канады сделал разворот, рынки достигли максимальной учетной ставки Канады на полпроцента ниже федеральных фондов. оценивать.

Так почему же меньшие масштабы повышения ставок? Ответ кроется в том, что было подробно описано в вопросе 7. Высокая подверженность канадских домохозяйств процентным ставкам в сочетании с самым быстрым циклом повышения ставок почти за три десятилетия оставляет центральному банку гораздо меньше места для ошибки в случае превышения политики. . Этот риск подразумевается в собственном прогнозе Банка Канады, который отражает отрицательный рост потребления в первой половине 2023 года. Мы согласны с тем, что канадский потребитель вот-вот пострадает, что приведет к остановке роста ВВП на уровне около 0% в 2023 году и заставить уровень безработицы подняться до пика в 6,5% (с 5,2% в настоящее время).

. Этот риск подразумевается в собственном прогнозе Банка Канады, который отражает отрицательный рост потребления в первой половине 2023 года. Мы согласны с тем, что канадский потребитель вот-вот пострадает, что приведет к остановке роста ВВП на уровне около 0% в 2023 году и заставить уровень безработицы подняться до пика в 6,5% (с 5,2% в настоящее время).

За последний год канадский доллар упал на 8% по отношению к доллару США. Это неплохо по сравнению с падением других валют, таких как евро, фунт и иена, но обесценивание идет вразрез со способностью Банка Канады снижать инфляцию.

Будучи небольшой страной с открытой экономикой, Канада всегда была подвержена колебаниям валютных курсов и связанным с этим переносом цен на широкий спектр импортируемых товаров, начиная от диванов для гостиной и заканчивая авокадо. В этом цикле стоимость продуктов питания в корзине ИПЦ была особенно проблематичной для Банка Канады. В то время как общий индекс потребительских цен вырос на 6,9% в годовом исчислении (г/г) в октябре цены на продукты питания подскочили значительно выше этого показателя на 10%. Большая часть этого увеличения связана с необходимостью — продукты, купленные в продуктовых магазинах (рост на 11% в годовом исчислении), а не продукты, купленные в ресторанах (рост всего на 7,7%). Цепочки поставок и стоимость энергии уже сыграли свою роль, и теперь более низкий канадский доллар создает дополнительный уровень ценового давления (Диаграмма 12).

В то время как общий индекс потребительских цен вырос на 6,9% в годовом исчислении (г/г) в октябре цены на продукты питания подскочили значительно выше этого показателя на 10%. Большая часть этого увеличения связана с необходимостью — продукты, купленные в продуктовых магазинах (рост на 11% в годовом исчислении), а не продукты, купленные в ресторанах (рост всего на 7,7%). Цепочки поставок и стоимость энергии уже сыграли свою роль, и теперь более низкий канадский доллар создает дополнительный уровень ценового давления (Диаграмма 12).

Для BoC это палка о двух концах. Банк Канады более ограничен, чем ФРС, в повышении процентных ставок из-за реального риска того, что это вызовет неупорядоченный цикл сокращения доли заемных средств. Но в то же время увеличивающаяся разница в процентных ставках между двумя странами ослабляет канадский доллар и оказывает давление на цены на импорт. Расскажите о заправке иглы. Мы ожидаем, что этот компромисс заставит Банк Канады остановить цикл повышения ставок на уровне 4,50% по сравнению с Федеральной резервной системой на уровне 5,00%. В свою очередь, канадец может заигрывать с низким порогом в 70 центов США в начале 2023 года.

В свою очередь, канадец может заигрывать с низким порогом в 70 центов США в начале 2023 года.

Q12. В чем проблема внутренней инфляции Америки?

Федеральная резервная система спешит вернуть инфляцию под контроль. Несмотря на замедление базового индекса потребительских цен до 0,3% по сравнению с предыдущим месяцем (м/м) в октябре, трехмесячный годовой прирост оставался повышенным на уровне 5,8%. Более высокая стоимость жилья является одним из главных виновников. Несмотря на то, что многие основные услуги замедлились в октябре, стоимость жилья выросла на 0,8% (м/м). К сожалению, этот компонент очень влиятельный, на его долю приходится чуть менее половины базовой корзины ИПЦ (42%) и треть всей корзины.

При отслеживании инфляции в ИПЦ Бюро трудовой статистики (BLS) оценивает услуги, предоставляемые приютом, а не изменение стоимости жилья. В частности, расходы на жилье включают арендную плату и эквивалентную арендную плату владельцев (OER), которую домовладельцы заплатили бы, если бы они снимали собственное жилье. Поскольку большинство людей не часто переезжают, изменения цен на новые договоры аренды часто проявляются в ИПЦ через 9–12 месяцев (см. наш недавний отчет). Это длительное отставание означает, что стоимость жилья будет продолжать расти быстрее и будет составлять непропорционально большую часть увеличения ежемесячных показателей ИПЦ примерно до середины 2023 года, даже несмотря на то, что фактические затраты на аренду уже начали пролонгироваться. Наш прогноз предполагает, что базовый индекс потребительских цен достигнет 4% в годовом исчислении к концу следующего года и снизится до чуть более 2% к концу 2024 года. Это известное постоянство стоимости жилья означает, что как основные товары, так и услуги (за исключением жилья) будут нуждаться в чтобы показать существенное замедление в течение следующего года, чтобы инфляция вернулась к приемлемому диапазону к концу 2024 года. И это главная проблема с продвижением вперед по директивным ставкам, глядя в зеркало заднего вида.

Поскольку большинство людей не часто переезжают, изменения цен на новые договоры аренды часто проявляются в ИПЦ через 9–12 месяцев (см. наш недавний отчет). Это длительное отставание означает, что стоимость жилья будет продолжать расти быстрее и будет составлять непропорционально большую часть увеличения ежемесячных показателей ИПЦ примерно до середины 2023 года, даже несмотря на то, что фактические затраты на аренду уже начали пролонгироваться. Наш прогноз предполагает, что базовый индекс потребительских цен достигнет 4% в годовом исчислении к концу следующего года и снизится до чуть более 2% к концу 2024 года. Это известное постоянство стоимости жилья означает, что как основные товары, так и услуги (за исключением жилья) будут нуждаться в чтобы показать существенное замедление в течение следующего года, чтобы инфляция вернулась к приемлемому диапазону к концу 2024 года. И это главная проблема с продвижением вперед по директивным ставкам, глядя в зеркало заднего вида.

К счастью, ФРС начинает менять свою риторику на более перспективную. Во-первых, их предпочтительный показатель — основной индекс PCE — присваивает гораздо меньший вес категории жилья (17%) и, как следствие, имеет тенденцию к снижению (диаграмма 13 и см. наш недавний отчет). На недавней пресс-конференции Пауэлл признал длительное отставание в расходах на жилье и выразил намерение не обращать внимания на это влияние. Во-вторых, другие высокопоставленные чиновники центрального банка также недавно приняли более мягкий тон в отношении темпов повышения ставок. Их сообщение указывает на то, что ФРС может быть готова замедлить темпы повышения ставок на следующем заседании FOMC.

Во-первых, их предпочтительный показатель — основной индекс PCE — присваивает гораздо меньший вес категории жилья (17%) и, как следствие, имеет тенденцию к снижению (диаграмма 13 и см. наш недавний отчет). На недавней пресс-конференции Пауэлл признал длительное отставание в расходах на жилье и выразил намерение не обращать внимания на это влияние. Во-вторых, другие высокопоставленные чиновники центрального банка также недавно приняли более мягкий тон в отношении темпов повышения ставок. Их сообщение указывает на то, что ФРС может быть готова замедлить темпы повышения ставок на следующем заседании FOMC.

Несмотря на эти недавние повороты в риторике, финансовые рынки провели прошлый год, фокусируясь на каждом показателе инфляции, чтобы определить будущую траекторию директивных ставок. ФРС нужно будет пройти линию в зависимости от того, в какой степени она готова смотреть на лаги относительно снижения темпов ужесточения денежно-кредитной политики.

Ставка по федеральным фондам на уровне 4% теперь находится на ограничительной территории. Но пока Федеральная резервная система не машет стоп-сигналом по процентным ставкам. На самом деле, председатель Пауэлл прокомментировал на ноябрьском заседании FOMC, что по сравнению с точкой зрения комитета в сентябре окончательная ставка, вероятно, будет выше сегодня. В то время члены ФРС установили средний пик ставки по федеральным фондам на уровне 4,6%.

Но пока Федеральная резервная система не машет стоп-сигналом по процентным ставкам. На самом деле, председатель Пауэлл прокомментировал на ноябрьском заседании FOMC, что по сравнению с точкой зрения комитета в сентябре окончательная ставка, вероятно, будет выше сегодня. В то время члены ФРС установили средний пик ставки по федеральным фондам на уровне 4,6%.

Однако в этой среде ветер быстро меняется, поскольку центральные банки всегда держат на столе все варианты. Комментарии Пауэлла были сделаны до публикации октябрьского отчета по индексу потребительских цен, но благоприятный инфляционный отчет, похоже, изменил ситуацию. Теперь члены ФРС говорят о том, что они находятся в «задней части» инфляционного всплеска, и что новости об инфляции были «в основном хорошими».

Мы неизменно придерживаемся мнения, что ФРС будет давать завышенные обещания и недооценивать пиковый уровень ставки по федеральным фондам. Это необходимо с тактической точки зрения для закрепления инфляционных ожиданий и предотвращения преждевременного смягчения условий на финансовых рынках за счет ралли по оказанию помощи.