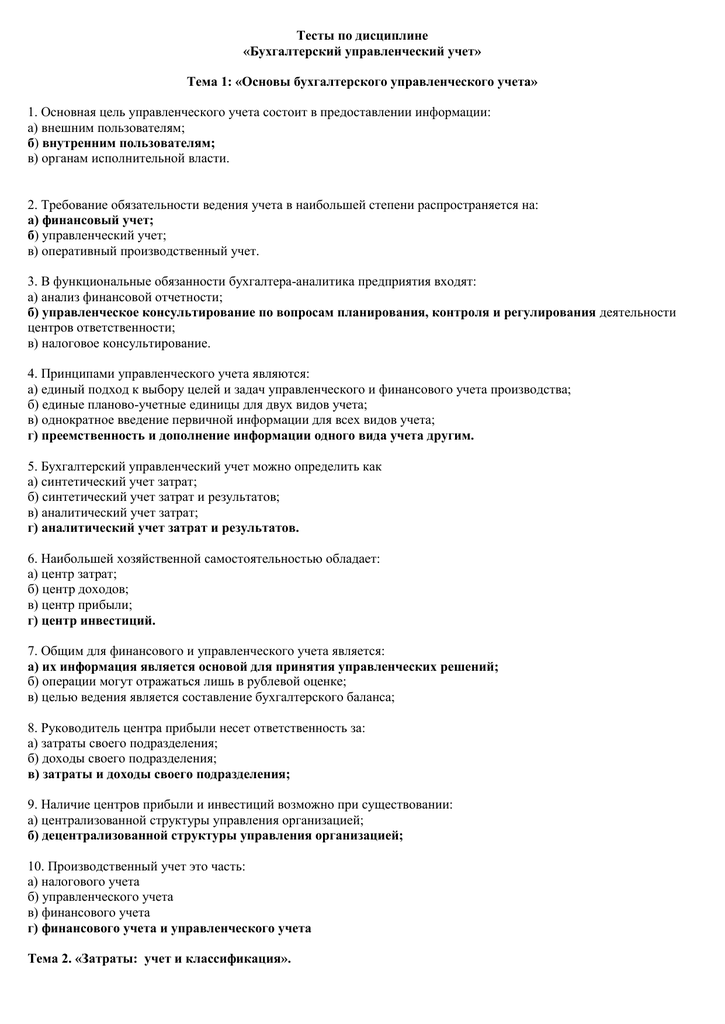

Тест с ответами по бухучету — упражнение — Теория бухгалтерского учета (1) | Упражнения и задачи Бухгалтерское дело

Скачай Тест с ответами по бухучету — упражнение — Теория бухгалтерского учета (1) и больше Упражнения и задачи в PDF из Бухгалтерское дело только в Docsity! стр. 1 из 27 Тематическая структура Сущность бухгалтерского учета Предмет и метод бухгалтерского учета. Бухгалтерский баланс Счета и двойная запись Оценка и калькулирование Принципы учета основных хозяйственных процессов Документация и инвентаризация Учетные регистры и формы бухгалтерского учета 1. Вопрос {{ 1 }} ТЗ 1 Тема 1-0-0 Бухгалтерский учет осуществляется в пределах отдельного региона министерства или ведомства отдельной организации 2. Вопрос {{ 2 }} ТЗ 2 Тема 1-0-0 Бухгалтерский учет в организациях выполняет задачи формирования достоверной информации об имущественном положении формирование информации для текущего оперативного руководства обеспечения информацией пользователей бухгалтерской отчетности обобщение данных для изучения тенденции развития отдельных отраслей экономических районов, областей предотвращения отрицательных результатов хозяйственной деятельности 3. Вопрос {{ 3 }} ТЗ 3 Тема 1-0-0 Бухгалтерский учет в системе управления выполняет функции контрольную информационную планирования обеспечения сохранности имущества регулирования обратной связи 4. Вопрос {{ 4 }} ТЗ 4 Тема 1-0-0 Особенности бухгалтерского учета быстрота получения информации использование специальных методов сбора и обработки информации отсутствие специальных методов сбора информации применение денежного измерителя документирование всех хозяйственных операций стр. 2 из 27 применение его в рамках отрасли 5. Вопрос {{ 5 }} ТЗ 5 Тема 1-0-0 Натуральные измерители информацию об имуществе организации представляют в единицах времени счетом, мерой, весом в стоимостной оценке 6. Вопрос {{ 6 }} ТЗ 6 Тема 1-0-0 Трудовые измерители используются для исчисления количества затраченного труда и выражаются в единицах времени счетом, мерой, весом в стоимостной оценке 7. Вопрос {{ 7 }} ТЗ 7 Тема 1-0-0 Основным для бухгалтерского учета является измеритель денежный трудовой натуральный 8.

Вопрос {{ 3 }} ТЗ 3 Тема 1-0-0 Бухгалтерский учет в системе управления выполняет функции контрольную информационную планирования обеспечения сохранности имущества регулирования обратной связи 4. Вопрос {{ 4 }} ТЗ 4 Тема 1-0-0 Особенности бухгалтерского учета быстрота получения информации использование специальных методов сбора и обработки информации отсутствие специальных методов сбора информации применение денежного измерителя документирование всех хозяйственных операций стр. 2 из 27 применение его в рамках отрасли 5. Вопрос {{ 5 }} ТЗ 5 Тема 1-0-0 Натуральные измерители информацию об имуществе организации представляют в единицах времени счетом, мерой, весом в стоимостной оценке 6. Вопрос {{ 6 }} ТЗ 6 Тема 1-0-0 Трудовые измерители используются для исчисления количества затраченного труда и выражаются в единицах времени счетом, мерой, весом в стоимостной оценке 7. Вопрос {{ 7 }} ТЗ 7 Тема 1-0-0 Основным для бухгалтерского учета является измеритель денежный трудовой натуральный 8. Вопрос {{ 8 }} ТЗ 8 Тема 1-0-0 Сводную бухгалтерскую информацию получают с помощью измерителей натуральных трудовых денежных 9. Вопрос {{ 9 }} ТЗ 9 Тема 1-0-0 Хозяйственный учет включает в себя следующие составляющие основные средства, оборотные средства и отвлеченные средства оперативный, бухгалтерский и статистический виды учета основные и оборотные средства основные средства и средства в сфере производства Предмет и метод бухгалтерского учета. Бухгалтерский баланс 10. Вопрос {{ 10 }} ТЗ 10 Тема 2-0-0 Автором первой книги, изданной в 1494 г по бухгалтерскому учету, в которой раскрыты специфические методы учета, признан Гюгли Рудановский Шерр Пачоли 11. Вопрос {{ 11 }} ТЗ 11 Тема 2-0-0 стр. 5 из 27 созданный в процессе хозяйственной деятельности 24. Вопрос {{ 24 }} ТЗ 24 Тема 2-0-0 Инвестированный собственниками капитал выступает в форме уставного капитала добавочного капитала резервного капитала нераспределенной прибыли 25. Вопрос {{ 25 }} ТЗ 25 Тема 2-0-0 Созданный в процессе функционирования организации собственный капитал существует в форме уставного капитала добавочного капитала нераспределенной прибыли резервного капитала 26.

Вопрос {{ 8 }} ТЗ 8 Тема 1-0-0 Сводную бухгалтерскую информацию получают с помощью измерителей натуральных трудовых денежных 9. Вопрос {{ 9 }} ТЗ 9 Тема 1-0-0 Хозяйственный учет включает в себя следующие составляющие основные средства, оборотные средства и отвлеченные средства оперативный, бухгалтерский и статистический виды учета основные и оборотные средства основные средства и средства в сфере производства Предмет и метод бухгалтерского учета. Бухгалтерский баланс 10. Вопрос {{ 10 }} ТЗ 10 Тема 2-0-0 Автором первой книги, изданной в 1494 г по бухгалтерскому учету, в которой раскрыты специфические методы учета, признан Гюгли Рудановский Шерр Пачоли 11. Вопрос {{ 11 }} ТЗ 11 Тема 2-0-0 стр. 5 из 27 созданный в процессе хозяйственной деятельности 24. Вопрос {{ 24 }} ТЗ 24 Тема 2-0-0 Инвестированный собственниками капитал выступает в форме уставного капитала добавочного капитала резервного капитала нераспределенной прибыли 25. Вопрос {{ 25 }} ТЗ 25 Тема 2-0-0 Созданный в процессе функционирования организации собственный капитал существует в форме уставного капитала добавочного капитала нераспределенной прибыли резервного капитала 26. Вопрос {{ 26 }} ТЗ 26 Тема 2-0-0 Краткосрочный привлеченный капитал организации составляют краткосрочные кредиты и займы добавочный капитал резервный капитал уставный капитал 27. Вопрос {{ 27 }} ТЗ 27 Тема 2-0-0 Долги, относящиеся к обязательствам по распределению – это долги поставщикам дебиторов работникам по начисленной оплате труда 28. Вопрос {{ 28 }} ТЗ 28 Тема 2-0-0 Собственные источники образования средств предприятия дебиторская задолженность прибыль долгосрочные займы 29. Вопрос {{ 29 }} ТЗ 29 Тема 2-0-0 Долгами, относящимися к обязательствам по расчетам, являются долги учредителей поставщикам акционеров 30. Вопрос {{ 30 }} ТЗ 30 Тема 2-0-0 Предметом бухгалтерского учета является стр. 6 из 27 кругооборот хозяйственных средств отражение состояния и использования средств хозяйства в процессе их кругооборота контроль за использованием средств финансово-хозяйственная деятельность организации 31. Вопрос {{ 31 }} ТЗ 31 Тема 2-0-0 Под методом бухгалтерского учета понимают совокупность приемов отражения предмета бухгалтерского учета способы отражения предмета бухгалтерского учета совокупность способов и приемов отражения объектов бухгалтерского учета 32.

Вопрос {{ 26 }} ТЗ 26 Тема 2-0-0 Краткосрочный привлеченный капитал организации составляют краткосрочные кредиты и займы добавочный капитал резервный капитал уставный капитал 27. Вопрос {{ 27 }} ТЗ 27 Тема 2-0-0 Долги, относящиеся к обязательствам по распределению – это долги поставщикам дебиторов работникам по начисленной оплате труда 28. Вопрос {{ 28 }} ТЗ 28 Тема 2-0-0 Собственные источники образования средств предприятия дебиторская задолженность прибыль долгосрочные займы 29. Вопрос {{ 29 }} ТЗ 29 Тема 2-0-0 Долгами, относящимися к обязательствам по расчетам, являются долги учредителей поставщикам акционеров 30. Вопрос {{ 30 }} ТЗ 30 Тема 2-0-0 Предметом бухгалтерского учета является стр. 6 из 27 кругооборот хозяйственных средств отражение состояния и использования средств хозяйства в процессе их кругооборота контроль за использованием средств финансово-хозяйственная деятельность организации 31. Вопрос {{ 31 }} ТЗ 31 Тема 2-0-0 Под методом бухгалтерского учета понимают совокупность приемов отражения предмета бухгалтерского учета способы отражения предмета бухгалтерского учета совокупность способов и приемов отражения объектов бухгалтерского учета 32. Вопрос {{ 32 }} ТЗ 32 Тема 2-0-0 Элементами метода бухгалтерского учета являются документация и инвентаризация система счетов и двойная запись сверка документов оценка и калькуляция выборка бухгалтерский баланс и отчетность 33. Вопрос {{ 33 }} ТЗ 33 Тема 2-0-0 Операция «Выплачена из кассы заработная плата работникам организации» относится к … типу. первому второму третьему четвертому Счета и двойная запись 34. Вопрос {{ 34 }} ТЗ 34 Тема 3-0-0 Одним из элементов метода бухгалтерского учета является бухгалтерский баланс ведение записей на карточках или в таблицах открытие на каждую группу (вид средств или источников отдельного счета отражение по каждому счету остатков и оборотов 35. Вопрос {{ 35 }} ТЗ 35 Тема 3-0-0 Счет — это способ отражения и текущей группировки имущества, источников и хозяйственных операций по однородным признакам с учетом их изменений текущего учета, контроля источников и хозяйственных процессов группировки и текущего учета имущества и хозяйственных операций стр.

Вопрос {{ 32 }} ТЗ 32 Тема 2-0-0 Элементами метода бухгалтерского учета являются документация и инвентаризация система счетов и двойная запись сверка документов оценка и калькуляция выборка бухгалтерский баланс и отчетность 33. Вопрос {{ 33 }} ТЗ 33 Тема 2-0-0 Операция «Выплачена из кассы заработная плата работникам организации» относится к … типу. первому второму третьему четвертому Счета и двойная запись 34. Вопрос {{ 34 }} ТЗ 34 Тема 3-0-0 Одним из элементов метода бухгалтерского учета является бухгалтерский баланс ведение записей на карточках или в таблицах открытие на каждую группу (вид средств или источников отдельного счета отражение по каждому счету остатков и оборотов 35. Вопрос {{ 35 }} ТЗ 35 Тема 3-0-0 Счет — это способ отражения и текущей группировки имущества, источников и хозяйственных операций по однородным признакам с учетом их изменений текущего учета, контроля источников и хозяйственных процессов группировки и текущего учета имущества и хозяйственных операций стр. 7 из 27 36. Вопрос {{ 36 }} ТЗ 36 Тема 3-0-0 По отношению к балансу все счета подразделяются на активные пассивные синтетические аналитические 37. Вопрос {{ 37 }} ТЗ 37 Тема 3-0-0 Активные счета – это счета для учёта имущества источников образования средств результатов хозяйственной деятельности 38. Вопрос {{ 38 }} ТЗ 38 Тема 3-0-0 Пассивные счета – это счета для учёта хозяйственных средств источников образования имущества результатов хозяйственной деятельности 39. Вопрос {{ 39 }} ТЗ 39 Тема 3-0-0 Сальдо конечное по активному счету равно нулю, если в течение месяца по счету не было движения средств оборот по дебету равен обороту по кредиту сальдо начальное плюс оборот по дебету равны обороту по кредиту сальдо начальное плюс оборот по дебету меньше оборота по кредиту 40. Вопрос {{ 40 }} ТЗ 40 Тема 3-0-0 Сальдо конечное по пассивному счету равно нулю, если в течение месяца по счету не было движения сальдо начальное плюс кредитовый оборот равны обороту по дебету оборот по кредиту равен обороту по дебету сальдо начальное плюс кредитовый оборот меньше дебетового 41.

7 из 27 36. Вопрос {{ 36 }} ТЗ 36 Тема 3-0-0 По отношению к балансу все счета подразделяются на активные пассивные синтетические аналитические 37. Вопрос {{ 37 }} ТЗ 37 Тема 3-0-0 Активные счета – это счета для учёта имущества источников образования средств результатов хозяйственной деятельности 38. Вопрос {{ 38 }} ТЗ 38 Тема 3-0-0 Пассивные счета – это счета для учёта хозяйственных средств источников образования имущества результатов хозяйственной деятельности 39. Вопрос {{ 39 }} ТЗ 39 Тема 3-0-0 Сальдо конечное по активному счету равно нулю, если в течение месяца по счету не было движения средств оборот по дебету равен обороту по кредиту сальдо начальное плюс оборот по дебету равны обороту по кредиту сальдо начальное плюс оборот по дебету меньше оборота по кредиту 40. Вопрос {{ 40 }} ТЗ 40 Тема 3-0-0 Сальдо конечное по пассивному счету равно нулю, если в течение месяца по счету не было движения сальдо начальное плюс кредитовый оборот равны обороту по дебету оборот по кредиту равен обороту по дебету сальдо начальное плюс кредитовый оборот меньше дебетового 41. Вопрос {{ 41 }} ТЗ 41 Тема 3-0-0 Двойная запись — это способ группировки объектов учета (имущества, источников и др.) отражения на двух взаимосвязанных счетах хозяйственных операций по дебету одного и кредиту другого счета в одной и той же сумме обобщения данных бухгалтерского учета 42. Вопрос {{ 42 }} ТЗ 42 Тема 3-0-0 Корреспонденция счетов – взаимосвязь между счетами стр. 10 из 27 Классификация счетов по структуре предназначена для изучения принципов построения бухгалтерских счетов построения системы контроля удобства работы соизмерения дебетовых и кредитовых оборотов по счету 57. Вопрос {{ 57 }} ТЗ 57 Тема 3-0-0 Основные счета служат источником информации для определения финансовых результатов составления бухгалтерского баланса определения стоимости имущества 58. Вопрос {{ 58 }} ТЗ 58 Тема 3-0-0 Основные счета подразделяются на инвентарные (имущественные) дополнительные фондовые (капитала) счета для учета расчетов собирательно-распределительные 59. Вопрос {{ 59 }} ТЗ 59 Тема 3-0-0 Инвентарные (имущественные) счета – это счета пассивные активные активно – пассивные 60.

Вопрос {{ 41 }} ТЗ 41 Тема 3-0-0 Двойная запись — это способ группировки объектов учета (имущества, источников и др.) отражения на двух взаимосвязанных счетах хозяйственных операций по дебету одного и кредиту другого счета в одной и той же сумме обобщения данных бухгалтерского учета 42. Вопрос {{ 42 }} ТЗ 42 Тема 3-0-0 Корреспонденция счетов – взаимосвязь между счетами стр. 10 из 27 Классификация счетов по структуре предназначена для изучения принципов построения бухгалтерских счетов построения системы контроля удобства работы соизмерения дебетовых и кредитовых оборотов по счету 57. Вопрос {{ 57 }} ТЗ 57 Тема 3-0-0 Основные счета служат источником информации для определения финансовых результатов составления бухгалтерского баланса определения стоимости имущества 58. Вопрос {{ 58 }} ТЗ 58 Тема 3-0-0 Основные счета подразделяются на инвентарные (имущественные) дополнительные фондовые (капитала) счета для учета расчетов собирательно-распределительные 59. Вопрос {{ 59 }} ТЗ 59 Тема 3-0-0 Инвентарные (имущественные) счета – это счета пассивные активные активно – пассивные 60. Вопрос {{ 60 }} ТЗ 60 Тема 3-0-0 Инвентарные счета предназначены для учета источников образования имущества имущества заемных средств 61. Вопрос {{ 61 }} ТЗ 61 Тема 3-0-0 Фондовые счета или счета капитала – это счета пассивные активные забалансовые 62. Вопрос {{ 62 }} ТЗ 62 Тема 3-0-0 Фондовые (капитала) счета предназначены для учета хозяйственных процессов источников образования имущества имущества стр. 11 из 27 63. Вопрос {{ 63 }} ТЗ 63 Тема 3-0-0 Счета для учета расчетов подразделяются на активные пассивные собирательно-распределительные сопоставляющие активно-пассивные 64. Вопрос {{ 64 }} ТЗ 64 Тема 3-0-0 Активные счета для учета расчетов отражают задолженность кредиторскую дебиторскую бюджету по налогам организациям по займам 65. Вопрос {{ 65 }} ТЗ 65 Тема 3-0-0 Пассивные счета для учета расчетов отражают кредиторскую задолженность дебиторскую задолженность задолженность подотчетных лиц расходы будущих периодов 66. Вопрос {{ 66 }} ТЗ 66 Тема 3-0-0 Регулирующие счета используются для учета источников образования активов имущества уточнения оценки объектов учета процесса заготовления 67.

Вопрос {{ 60 }} ТЗ 60 Тема 3-0-0 Инвентарные счета предназначены для учета источников образования имущества имущества заемных средств 61. Вопрос {{ 61 }} ТЗ 61 Тема 3-0-0 Фондовые счета или счета капитала – это счета пассивные активные забалансовые 62. Вопрос {{ 62 }} ТЗ 62 Тема 3-0-0 Фондовые (капитала) счета предназначены для учета хозяйственных процессов источников образования имущества имущества стр. 11 из 27 63. Вопрос {{ 63 }} ТЗ 63 Тема 3-0-0 Счета для учета расчетов подразделяются на активные пассивные собирательно-распределительные сопоставляющие активно-пассивные 64. Вопрос {{ 64 }} ТЗ 64 Тема 3-0-0 Активные счета для учета расчетов отражают задолженность кредиторскую дебиторскую бюджету по налогам организациям по займам 65. Вопрос {{ 65 }} ТЗ 65 Тема 3-0-0 Пассивные счета для учета расчетов отражают кредиторскую задолженность дебиторскую задолженность задолженность подотчетных лиц расходы будущих периодов 66. Вопрос {{ 66 }} ТЗ 66 Тема 3-0-0 Регулирующие счета используются для учета источников образования активов имущества уточнения оценки объектов учета процесса заготовления 67. Вопрос {{ 67 }} ТЗ 67 Тема 3-0-0 Регулирующие счета подразделяются на сопоставляющие дополнительные контрарные собирательно-распределительные контрарно-дополнительные бюджетно-распределительные 68. Вопрос {{ 68 }} ТЗ 68 Тема 3-0-0 Регулирующие дополнительные счета … оценку объекта учета уменьшают увеличивают не изменяют стр. 12 из 27 69. Вопрос {{ 69 }} ТЗ 69 Тема 3-0-0 Регулирующие контрарные счета … оценку объекта учета уменьшают увеличивают не изменяют 70. Вопрос {{ 70 }} ТЗ 70 Тема 3-0-0 Операционные счета подразделяются на собирательно-распределительные финансово-результативные калькуляционные сопоставляющие контрарные 71. Вопрос {{ 71 }} ТЗ 71 Тема 3-0-0 Калькуляционные счета используются для уточнения оценки объектов, отраженных на основных счетах учета источников образования активов учета затрат и исчисления себестоимости продукции, работ, услуг учета косвенных расходов, подлежащих распределению по объектам бухгалтерского учета 72. Вопрос {{ 72 }} ТЗ 72 Тема 3-0-0 Сопоставляющие счета используются для определения финансовых результатов исчисления себестоимости определение результатов по заготовлению предметов труда 73.

Вопрос {{ 67 }} ТЗ 67 Тема 3-0-0 Регулирующие счета подразделяются на сопоставляющие дополнительные контрарные собирательно-распределительные контрарно-дополнительные бюджетно-распределительные 68. Вопрос {{ 68 }} ТЗ 68 Тема 3-0-0 Регулирующие дополнительные счета … оценку объекта учета уменьшают увеличивают не изменяют стр. 12 из 27 69. Вопрос {{ 69 }} ТЗ 69 Тема 3-0-0 Регулирующие контрарные счета … оценку объекта учета уменьшают увеличивают не изменяют 70. Вопрос {{ 70 }} ТЗ 70 Тема 3-0-0 Операционные счета подразделяются на собирательно-распределительные финансово-результативные калькуляционные сопоставляющие контрарные 71. Вопрос {{ 71 }} ТЗ 71 Тема 3-0-0 Калькуляционные счета используются для уточнения оценки объектов, отраженных на основных счетах учета источников образования активов учета затрат и исчисления себестоимости продукции, работ, услуг учета косвенных расходов, подлежащих распределению по объектам бухгалтерского учета 72. Вопрос {{ 72 }} ТЗ 72 Тема 3-0-0 Сопоставляющие счета используются для определения финансовых результатов исчисления себестоимости определение результатов по заготовлению предметов труда 73. Вопрос {{ 73 }} ТЗ 73 Тема 3-0-0 Особенность строения сопоставляющих счетов заключается в наличии двух остатков сразу отсутствии остатков отражении одновременно двух и более объектов учета отражении одного объекта учета в двух разных оценках 74. Вопрос {{ 74 }} ТЗ 74 Тема 3-0-0 Собирательно-распределительные счета используются для уточнения оценки объектов, отраженных на основных счетах учета источников образования имущества распределения затрат по отчетным периодам учета косвенных расходов, подлежащих распределению по объектам бухгалтерского учета стр. 15 из 27 средствами труда трудовыми ресурсами предметами труда Принципы учета основных хозяйственных процессов 88. Вопрос {{ 88 }} ТЗ 88 Тема 5-0-0 Под фактической заготовительной себестоимостью предметов труда понимается плановая себестоимость первоначальная стоимость стоимость предметов труда по договорным ценам покупная стоимость приобретенных предметов труда плюс транспортно- заготовительные расходы 89. Вопрос {{ 89 }} ТЗ 89 Тема 5-0-0 Затраты по снабжению организации предметами труда могут отражаться на счетах «Основные средства» «Вложения во внеоборотные активы» «Материалы» «Основное производство» «Заготовление и приобретение материальных ценностей» 90.

Вопрос {{ 73 }} ТЗ 73 Тема 3-0-0 Особенность строения сопоставляющих счетов заключается в наличии двух остатков сразу отсутствии остатков отражении одновременно двух и более объектов учета отражении одного объекта учета в двух разных оценках 74. Вопрос {{ 74 }} ТЗ 74 Тема 3-0-0 Собирательно-распределительные счета используются для уточнения оценки объектов, отраженных на основных счетах учета источников образования имущества распределения затрат по отчетным периодам учета косвенных расходов, подлежащих распределению по объектам бухгалтерского учета стр. 15 из 27 средствами труда трудовыми ресурсами предметами труда Принципы учета основных хозяйственных процессов 88. Вопрос {{ 88 }} ТЗ 88 Тема 5-0-0 Под фактической заготовительной себестоимостью предметов труда понимается плановая себестоимость первоначальная стоимость стоимость предметов труда по договорным ценам покупная стоимость приобретенных предметов труда плюс транспортно- заготовительные расходы 89. Вопрос {{ 89 }} ТЗ 89 Тема 5-0-0 Затраты по снабжению организации предметами труда могут отражаться на счетах «Основные средства» «Вложения во внеоборотные активы» «Материалы» «Основное производство» «Заготовление и приобретение материальных ценностей» 90. Вопрос {{ 90 }} ТЗ 90 Тема 5-0-0 Затраты по снабжению организации средствами труда отражаются на счете «Основные средства» «Вложения во внеоборотные активы» «Основное производство» «Заготовление и приобретение материальных ценностей» «Отклонение в стоимости материальных ценностей» 91. Вопрос {{ 91 }} ТЗ 91 Тема 5-0-0 Процесс производства – это совокупность операций, связанных с заготовлением предметов труда производством продукции, работ и услуг заготовлением средств труда продажей продукции, работ и услуг 92. Вопрос {{ 92 }} ТЗ 92 Тема 5-0-0 Расходы, связанные с затратами во вспомогательном производстве, отражаются на счете 23 20 25 26 стр. 16 из 27 93. Вопрос {{ 93 }} ТЗ 93 Тема 5-0-0 Общепроизводственные расходы отражаются на счете 80 45 28 25 94. Вопрос {{ 94 }} ТЗ 94 Тема 5-0-0 Общехозяйственные расходы организации отражаются на счете 25 70 26 76 95. Вопрос {{ 95 }} ТЗ 95 Тема 5-0-0 Затраты в зависимости от объема производства делятся на постоянные и прямые постоянные и переменные условно-постоянные и условные одноэлементные и компенсационного характера 96.

Вопрос {{ 90 }} ТЗ 90 Тема 5-0-0 Затраты по снабжению организации средствами труда отражаются на счете «Основные средства» «Вложения во внеоборотные активы» «Основное производство» «Заготовление и приобретение материальных ценностей» «Отклонение в стоимости материальных ценностей» 91. Вопрос {{ 91 }} ТЗ 91 Тема 5-0-0 Процесс производства – это совокупность операций, связанных с заготовлением предметов труда производством продукции, работ и услуг заготовлением средств труда продажей продукции, работ и услуг 92. Вопрос {{ 92 }} ТЗ 92 Тема 5-0-0 Расходы, связанные с затратами во вспомогательном производстве, отражаются на счете 23 20 25 26 стр. 16 из 27 93. Вопрос {{ 93 }} ТЗ 93 Тема 5-0-0 Общепроизводственные расходы отражаются на счете 80 45 28 25 94. Вопрос {{ 94 }} ТЗ 94 Тема 5-0-0 Общехозяйственные расходы организации отражаются на счете 25 70 26 76 95. Вопрос {{ 95 }} ТЗ 95 Тема 5-0-0 Затраты в зависимости от объема производства делятся на постоянные и прямые постоянные и переменные условно-постоянные и условные одноэлементные и компенсационного характера 96. Вопрос {{ 96 }} ТЗ 96 Тема 5-0-0 Под прямыми расходами на производство продукции понимаются расходы, которые могут быть отнесены непосредственно на себестоимость продукции расходы, возникшие независимо от объема производства все производственные расходы 97. Вопрос {{ 97 }} ТЗ 97 Тема 5-0-0 Под косвенными расходами понимаются расходы связанные с изготовлением конкретного изделия которые не могут быть списаны на прямую себестоимость продукции возникшие в структурном подразделении (цехе, участке) по основному виду деятельности 98. Вопрос {{ 98 }} ТЗ 98 Тема 5-0-0 Остаток по счету «Основное производство» характеризует величину затрат за квартал затрат в незавершенном производстве затрат за декаду полной фактической себестоимости готовой продукции 99. Вопрос {{ 99 }} ТЗ 99 Тема 5-0-0 Дебетовый оборот по счету «Основное производство» характеризует величину стр. 17 из 27 затрат отчетного периода затрат за квартал затрат за декаду полной фактической себестоимости готовой продукции 100.

Вопрос {{ 96 }} ТЗ 96 Тема 5-0-0 Под прямыми расходами на производство продукции понимаются расходы, которые могут быть отнесены непосредственно на себестоимость продукции расходы, возникшие независимо от объема производства все производственные расходы 97. Вопрос {{ 97 }} ТЗ 97 Тема 5-0-0 Под косвенными расходами понимаются расходы связанные с изготовлением конкретного изделия которые не могут быть списаны на прямую себестоимость продукции возникшие в структурном подразделении (цехе, участке) по основному виду деятельности 98. Вопрос {{ 98 }} ТЗ 98 Тема 5-0-0 Остаток по счету «Основное производство» характеризует величину затрат за квартал затрат в незавершенном производстве затрат за декаду полной фактической себестоимости готовой продукции 99. Вопрос {{ 99 }} ТЗ 99 Тема 5-0-0 Дебетовый оборот по счету «Основное производство» характеризует величину стр. 17 из 27 затрат отчетного периода затрат за квартал затрат за декаду полной фактической себестоимости готовой продукции 100. Вопрос {{ 100 }} ТЗ 100 Тема 5-0-0 Кредитовый оборот по счету «Основное производство» характеризует величину затрат за квартал затрат в незавершенном производстве фактической производственной себестоимости выпущенной готовой продукции затрат за декаду 101. Вопрос {{ 101 }} ТЗ 101 Тема 5-0-0 Готовая продукция – продукция выпущенная из производства и сданная на склад отгруженная покупателям оплаченная покупателями 102. Вопрос {{ 102 }} ТЗ 102 Тема 5-0-0 Выпущенная из производства готовая продукция оценивается по окончании отчетного периода по фактической производственной себестоимости договорной стоимости хозрасчетной себестоимости рыночной стоимости 103. Вопрос {{ 103 }} ТЗ 103 Тема 5-0-0 На стадии процесса реализации проданная продукция учитывается на счете 40 90 20 104. Вопрос {{ 104 }} ТЗ 104 Тема 5-0-0 Под полной фактической себестоимостью проданной продукции понимается сметная себестоимость производства в целом фактическая себестоимость производства и ее продажи фактическая себестоимость единицы продукции 105.

Вопрос {{ 100 }} ТЗ 100 Тема 5-0-0 Кредитовый оборот по счету «Основное производство» характеризует величину затрат за квартал затрат в незавершенном производстве фактической производственной себестоимости выпущенной готовой продукции затрат за декаду 101. Вопрос {{ 101 }} ТЗ 101 Тема 5-0-0 Готовая продукция – продукция выпущенная из производства и сданная на склад отгруженная покупателям оплаченная покупателями 102. Вопрос {{ 102 }} ТЗ 102 Тема 5-0-0 Выпущенная из производства готовая продукция оценивается по окончании отчетного периода по фактической производственной себестоимости договорной стоимости хозрасчетной себестоимости рыночной стоимости 103. Вопрос {{ 103 }} ТЗ 103 Тема 5-0-0 На стадии процесса реализации проданная продукция учитывается на счете 40 90 20 104. Вопрос {{ 104 }} ТЗ 104 Тема 5-0-0 Под полной фактической себестоимостью проданной продукции понимается сметная себестоимость производства в целом фактическая себестоимость производства и ее продажи фактическая себестоимость единицы продукции 105. Вопрос {{ 105 }} ТЗ 105 Тема 5-0-0 Расходы, связанные с продажей продукции, называются комплексными общепроизводственными коммерческими расходами (внепроизводственными) стр. 20 из 27 сокращения объема первичной документации 118. Вопрос {{ 118 }} ТЗ 118 Тема 6-0-0 Документы по способу их составления подразделяются на разовые и накопительные машинные и ручные комбинированные и бухгалтерского оформления первичные и сводные 119. Вопрос {{ 119 }} ТЗ 119 Тема 6-0-0 Документы по объему отраженной в них информации подразделяются на разовые и накопительные распорядительные и оправдательные типовые и стандартизированные 120. Вопрос {{ 120 }} ТЗ 120 Тема 6-0-0 Документы по месту составления подразделяются на внутренние накопительные внешние сводные 121. Вопрос {{ 121 }} ТЗ 121 Тема 6-0-0 Документы при поступлении в бухгалтерию подвергаются проверке арифметической плановой формальной внезапной по существу отражаемых операций 122. Вопрос {{ 122 }} ТЗ 122 Тема 6-0-0 Формальная проверка документов – это проверка полноты и правильности заполнения реквизитов правильности подсчета стоимостных показателей законности совершения операций 123.

Вопрос {{ 105 }} ТЗ 105 Тема 5-0-0 Расходы, связанные с продажей продукции, называются комплексными общепроизводственными коммерческими расходами (внепроизводственными) стр. 20 из 27 сокращения объема первичной документации 118. Вопрос {{ 118 }} ТЗ 118 Тема 6-0-0 Документы по способу их составления подразделяются на разовые и накопительные машинные и ручные комбинированные и бухгалтерского оформления первичные и сводные 119. Вопрос {{ 119 }} ТЗ 119 Тема 6-0-0 Документы по объему отраженной в них информации подразделяются на разовые и накопительные распорядительные и оправдательные типовые и стандартизированные 120. Вопрос {{ 120 }} ТЗ 120 Тема 6-0-0 Документы по месту составления подразделяются на внутренние накопительные внешние сводные 121. Вопрос {{ 121 }} ТЗ 121 Тема 6-0-0 Документы при поступлении в бухгалтерию подвергаются проверке арифметической плановой формальной внезапной по существу отражаемых операций 122. Вопрос {{ 122 }} ТЗ 122 Тема 6-0-0 Формальная проверка документов – это проверка полноты и правильности заполнения реквизитов правильности подсчета стоимостных показателей законности совершения операций 123. Вопрос {{ 123 }} ТЗ 123 Тема 6-0-0 Арифметическая проверка документов – это проверка полноты заполнения реквизитов правильности их оформления правильности подсчета стоимостных показателей законности совершения операций 124. Вопрос {{ 124 }} ТЗ 124 Тема 6-0-0 стр. 21 из 27 Проверка по существу отражаемых в документах операций – проверка полноты заполнения реквизитов законности и целесообразности совершения операций правильности его оформления правильности подсчета стоимостных покупателей 125. Вопрос {{ 125 }} ТЗ 125 Тема 6-0-0 Под документооборотом понимается общее количество поступивших в организацию документов движение документов от составления до регистрации его в учетных регистрах движение документов от момента составления (получения) до передачи в архив 126. Вопрос {{ 126 }} ТЗ 126 Тема 6-0-0 Причинами проведения инвентаризаций являются составление сметы затрат на производство хищение, злоупотребление отсутствие первичных документов при отпуске ценностей подготовка годовой отчетности получение выписок банка с расчетного счета 127.

Вопрос {{ 123 }} ТЗ 123 Тема 6-0-0 Арифметическая проверка документов – это проверка полноты заполнения реквизитов правильности их оформления правильности подсчета стоимостных показателей законности совершения операций 124. Вопрос {{ 124 }} ТЗ 124 Тема 6-0-0 стр. 21 из 27 Проверка по существу отражаемых в документах операций – проверка полноты заполнения реквизитов законности и целесообразности совершения операций правильности его оформления правильности подсчета стоимостных покупателей 125. Вопрос {{ 125 }} ТЗ 125 Тема 6-0-0 Под документооборотом понимается общее количество поступивших в организацию документов движение документов от составления до регистрации его в учетных регистрах движение документов от момента составления (получения) до передачи в архив 126. Вопрос {{ 126 }} ТЗ 126 Тема 6-0-0 Причинами проведения инвентаризаций являются составление сметы затрат на производство хищение, злоупотребление отсутствие первичных документов при отпуске ценностей подготовка годовой отчетности получение выписок банка с расчетного счета 127. Вопрос {{ 127 }} ТЗ 127 Тема 6-0-0 Инвентаризации по охвату объектов имущества подразделяются на перманентные плановые полные частичные внезапные 128. Вопрос {{ 128 }} ТЗ 128 Тема 6-0-0 Недостачи товарно-материальных ценностей, выявленные в ходе инвентаризации, отражаются на счете 80 82 94 129. Вопрос {{ 129 }} ТЗ 129 Тема 6-0-0 Недостачи материалов на складе, выявленные в ходе инвентаризации, отражаются записью Д 94 К 10 Д 10 К 94 Д 94 К 26 Д 91 К 94 стр. 22 из 27 130. Вопрос {{ 130 }} ТЗ 130 Тема 6-0-0 Бухгалтерская запись Д 50 К 91 означает поступление наличных денег от дочерних организаций оприходование излишка денежных средств, выявленного при инвентаризации в кассе поступление денег в кассу от подотчетных лиц списание недостачи денег в кассе 131. Вопрос {{ 131 }} ТЗ 131 Тема 6-0-0 Недостача ценностей в пределах норм естественной убыли в цехе основного производства списывается с кредита счета 94 в дебет счета 20 23 26 132. Вопрос {{ 132 }} ТЗ 132 Тема 6-0-0 Недостача материалов, выявленная в ходе инвентаризации, если виновное лицо не установлено, списывается в конечном итоге с кредита счета 94 в дебет счета 83 91 99 84 133.

Вопрос {{ 127 }} ТЗ 127 Тема 6-0-0 Инвентаризации по охвату объектов имущества подразделяются на перманентные плановые полные частичные внезапные 128. Вопрос {{ 128 }} ТЗ 128 Тема 6-0-0 Недостачи товарно-материальных ценностей, выявленные в ходе инвентаризации, отражаются на счете 80 82 94 129. Вопрос {{ 129 }} ТЗ 129 Тема 6-0-0 Недостачи материалов на складе, выявленные в ходе инвентаризации, отражаются записью Д 94 К 10 Д 10 К 94 Д 94 К 26 Д 91 К 94 стр. 22 из 27 130. Вопрос {{ 130 }} ТЗ 130 Тема 6-0-0 Бухгалтерская запись Д 50 К 91 означает поступление наличных денег от дочерних организаций оприходование излишка денежных средств, выявленного при инвентаризации в кассе поступление денег в кассу от подотчетных лиц списание недостачи денег в кассе 131. Вопрос {{ 131 }} ТЗ 131 Тема 6-0-0 Недостача ценностей в пределах норм естественной убыли в цехе основного производства списывается с кредита счета 94 в дебет счета 20 23 26 132. Вопрос {{ 132 }} ТЗ 132 Тема 6-0-0 Недостача материалов, выявленная в ходе инвентаризации, если виновное лицо не установлено, списывается в конечном итоге с кредита счета 94 в дебет счета 83 91 99 84 133. Вопрос {{ 133 }} ТЗ 133 Тема 6-0-0 Недостача ценностей, возникшая по вине материально-ответственного лица, списывается с кредита счета 94 в дебет счета 71 73 76 91 134. Вопрос {{ 134 }} ТЗ 134 Тема 6-0-0 Способы проверок документов по форме по существу по характеру заполнения документа арифметическая 135. Вопрос {{ 135 }} ТЗ 135 Тема 6-0-0 Корректировка меньшей суммы на большую при правильной корреспонденции счетов осуществляется способом дополнительной бухгалтерской записи пунктировки корректурным стр. 25 из 27 148. Вопрос {{ 148 }} ТЗ 148 Тема 7-0-0 Основным регистром по отдельным счетам при журнально-ордерной форме учета является… Главная книга оборотная ведомость журнал-ордер 149. Вопрос {{ 149 }} ТЗ 149 Тема 7-0-0 Признак, положенный в основу строения журналов-ордеров произвольный кредитовый дебетовый 150. Вопрос {{ 150 }} ТЗ 150 Тема 7-0-0 Основным регистром по отдельным счетам при мемориально-ордерной форме учета является мемориальный ордер Главная книга оборотная ведомость 151.

Вопрос {{ 133 }} ТЗ 133 Тема 6-0-0 Недостача ценностей, возникшая по вине материально-ответственного лица, списывается с кредита счета 94 в дебет счета 71 73 76 91 134. Вопрос {{ 134 }} ТЗ 134 Тема 6-0-0 Способы проверок документов по форме по существу по характеру заполнения документа арифметическая 135. Вопрос {{ 135 }} ТЗ 135 Тема 6-0-0 Корректировка меньшей суммы на большую при правильной корреспонденции счетов осуществляется способом дополнительной бухгалтерской записи пунктировки корректурным стр. 25 из 27 148. Вопрос {{ 148 }} ТЗ 148 Тема 7-0-0 Основным регистром по отдельным счетам при журнально-ордерной форме учета является… Главная книга оборотная ведомость журнал-ордер 149. Вопрос {{ 149 }} ТЗ 149 Тема 7-0-0 Признак, положенный в основу строения журналов-ордеров произвольный кредитовый дебетовый 150. Вопрос {{ 150 }} ТЗ 150 Тема 7-0-0 Основным регистром по отдельным счетам при мемориально-ордерной форме учета является мемориальный ордер Главная книга оборотная ведомость 151. Вопрос {{ 151 }} ТЗ 151 Тема 7-0-0 В журналах-ордерах синтетические и аналитические записи совмещаются способами шахматным, смешанным смешанным, линейным линейно-позиционным, шахматным, смешанным 152. Вопрос {{ 152 }} ТЗ 152 Тема 7-0-0 Оборотная ведомость по синтетическим счетам при журнально-ордерной форме бухгалтерского учета составляется не составляется 153. Вопрос {{ 153 }} ТЗ 153 Тема 7-0-0 Главная книга при журнально-ордерной форме учета раскрывает подробно дебет счетов, а кредит счетов дается в ней общей суммой не содержит остатки по счетам 154. Вопрос {{ 154 }} ТЗ 154 Тема 7-0-0 Бухгалтерский баланс при журнально-ордерной форме учета составляется по данным остатков в журналах-ордерах Главной книге оборотной ведомости по синтетическим счетам 155. Вопрос {{ 155 }} ТЗ 155 Тема 7-0-0 стр. 26 из 27 При журнально-ордерной форме бухгалтерского учета баланс по данным Главной книги составляется не составляется 156. Вопрос {{ 156 }} ТЗ 156 Тема 7-0-0 Приход денежных средств по счету «Касса» при журнально-ордерной форме учета отражается журнале-ордере № 1 оборотной ведомости по синтетическим счетам ведомости № 1 157.

Вопрос {{ 151 }} ТЗ 151 Тема 7-0-0 В журналах-ордерах синтетические и аналитические записи совмещаются способами шахматным, смешанным смешанным, линейным линейно-позиционным, шахматным, смешанным 152. Вопрос {{ 152 }} ТЗ 152 Тема 7-0-0 Оборотная ведомость по синтетическим счетам при журнально-ордерной форме бухгалтерского учета составляется не составляется 153. Вопрос {{ 153 }} ТЗ 153 Тема 7-0-0 Главная книга при журнально-ордерной форме учета раскрывает подробно дебет счетов, а кредит счетов дается в ней общей суммой не содержит остатки по счетам 154. Вопрос {{ 154 }} ТЗ 154 Тема 7-0-0 Бухгалтерский баланс при журнально-ордерной форме учета составляется по данным остатков в журналах-ордерах Главной книге оборотной ведомости по синтетическим счетам 155. Вопрос {{ 155 }} ТЗ 155 Тема 7-0-0 стр. 26 из 27 При журнально-ордерной форме бухгалтерского учета баланс по данным Главной книги составляется не составляется 156. Вопрос {{ 156 }} ТЗ 156 Тема 7-0-0 Приход денежных средств по счету «Касса» при журнально-ордерной форме учета отражается журнале-ордере № 1 оборотной ведомости по синтетическим счетам ведомости № 1 157. Вопрос {{ 157 }} ТЗ 157 Тема 7-0-0 Движение денежных средств на расчетном счете организации при мемориально-ордерной форме раскрывается в мемориальном ордере № 2 мемориальном ордере № 1 накопительной ведомости 158. Вопрос {{ 158 }} ТЗ 158 Тема 7-0-0 Упрощенная форма бухгалтерского учета предназначена для использования если у организации имеются собственные основные средства если у организации отсутствуют собственные основные средства только субъектами малого предпринимательства 159. Вопрос {{ 159 }} ТЗ 159 Тема 7-0-0 «Книга учета хозяйственных операций» является регистром… синтетического учета аналитического учета комбинированным 160. Вопрос {{ 160 }} ТЗ 160 Тема 7-0-0 В «Книге учета хозяйственных операций» синтетические и аналитические записи совмещаются способом линейно-позиционным шахматным комбинированным 161. Вопрос {{ 161 }} ТЗ 161 Тема 7-0-0 В «Книге учета хозяйственных операций» хозяйственные операции регистрируются в хронологическом порядке в течение месяца квартала года 162.

Вопрос {{ 157 }} ТЗ 157 Тема 7-0-0 Движение денежных средств на расчетном счете организации при мемориально-ордерной форме раскрывается в мемориальном ордере № 2 мемориальном ордере № 1 накопительной ведомости 158. Вопрос {{ 158 }} ТЗ 158 Тема 7-0-0 Упрощенная форма бухгалтерского учета предназначена для использования если у организации имеются собственные основные средства если у организации отсутствуют собственные основные средства только субъектами малого предпринимательства 159. Вопрос {{ 159 }} ТЗ 159 Тема 7-0-0 «Книга учета хозяйственных операций» является регистром… синтетического учета аналитического учета комбинированным 160. Вопрос {{ 160 }} ТЗ 160 Тема 7-0-0 В «Книге учета хозяйственных операций» синтетические и аналитические записи совмещаются способом линейно-позиционным шахматным комбинированным 161. Вопрос {{ 161 }} ТЗ 161 Тема 7-0-0 В «Книге учета хозяйственных операций» хозяйственные операции регистрируются в хронологическом порядке в течение месяца квартала года 162. Вопрос {{ 162 }} ТЗ 162 Тема 7-0-0 стр. 27 из 27 Форма учета с использованием регистров учета имущества применяется на малых предприятиях, если имеются собственные основные средства отсутствуют собственные основные средства средняя численность работников за отчетный период не превышает в промышленности 100 человек используются все поступившие в отчетном месяце предметы труда 163. Вопрос {{ 163 }} ТЗ 163 Тема 7-0-0 Основными регистрами, применяемыми в форме учета с использованием регистров учета имущества, являются ведомости формы В-1 – В-8 систематические (шахматная) формы В-9 хронологические 164. Вопрос {{ 164 }} ТЗ 164 Тема 7-0-0 Форма учета с использованием регистров учета имущества, применяемых на малых предприятиях предполагает составление для контрольных функций ведомостей накопительной шахматной оборотной

Вопрос {{ 162 }} ТЗ 162 Тема 7-0-0 стр. 27 из 27 Форма учета с использованием регистров учета имущества применяется на малых предприятиях, если имеются собственные основные средства отсутствуют собственные основные средства средняя численность работников за отчетный период не превышает в промышленности 100 человек используются все поступившие в отчетном месяце предметы труда 163. Вопрос {{ 163 }} ТЗ 163 Тема 7-0-0 Основными регистрами, применяемыми в форме учета с использованием регистров учета имущества, являются ведомости формы В-1 – В-8 систематические (шахматная) формы В-9 хронологические 164. Вопрос {{ 164 }} ТЗ 164 Тема 7-0-0 Форма учета с использованием регистров учета имущества, применяемых на малых предприятиях предполагает составление для контрольных функций ведомостей накопительной шахматной оборотной

Тест. Предмет и метод бухгалтерского учета

Тест по дисциплине «Бухгалтерский учет», по теме «Предмет и метод бухгалтерского учета». Для студентов гуманитарного направления обучающихся по специальности «Экономист». Правильные варианты ответа отмечены символом «+».

Правильные варианты ответа отмечены символом «+».

Предметом бухгалтерского учета являются:

- -: хозяйственные средства и их источники

- -: хозяйственные процессы и их результаты

- +: хозяйственные средства и их источники, хозяйственные процессы и их результаты

Для характеристики хозяйственных явлений существует понятие «объекта» бухгалтерского учета, что понимают под понятием «объект»

- — : любое явление, которое может быть выражено в стоимостной оценке

- — : любое явление, которое может быть выражено в стоимостной оценке и необходимым органом управления организацией

- +: любое явление, которое может быть выражено в стоимостной оценке и необходимым органом управления организацией для принятия оптимальных управленческий решений

в теории бухгалтерском учете выделяют следующие группы объектов

- — : активы

- — : пассивы

- +: активы, пассивы и хозяйственные операции

из каких элементов состоят внеоборотные активы организации (имущество)

- -: внеоборотные

- -:забалансовые

- +: внеоборотные и оборотные активы

элементы внеоборотных активов

- — : основные средства и вложения в материальные ценности

- -: нематериальные активы и вложения во внеоборотные активы

- +: основные средства и вложения в материальные ценности, нематериальные активы и вложения во внеоборотные активы; долгосрочные финансовые вложения

из каких элементов состоят оборотные активы организации

- -: производственные запасы, товары и готовая продукция

- -: денежные средства, краткосрочные финансовые вложения и дебиторская задолженность

- +: производственные запасы, товары и готовая продукция, денежные средства, краткосрочные финансовые вложения и дебиторская задолженность

Собственный капитал состоит из элементов

- -: уставный, резервный и добавочный капитал

- -:нераспределенная прибыль и целевое финансирование

- +: уставный, резервный и добавочный капитал, нераспределенная прибыль и целевое финансирование

Обязательства организации (привлеченный капитал) подразделяются на

- — : долгосрочные обязательства

- — : краткосрочные обязательства

- +: долгосрочные обязательства, краткосрочные обязательства

К элементам метода бухгалтерского учета относятся

- +: документация

- -: сверка документов

- -: выборка

- -: нормирование

К элементам метода бухгалтерского учета относятся

- +: инвентаризация

- -: сверка документов

- -: выборка

- -: нормирование

К элементам метода бухгалтерского учета относятся

- -: система счетов

- +: документирование

- -: нормирование

К элементам метода бухгалтерского учета относятся

- -: сверка документов

- +: двойная запись

- -: выборка

К элементам метода бухгалтерского учета относятся

- +: оценка

- -: выборка

- -: нормирование

К элементам метода бухгалтерского учета относятся

- -: сверка документов

- -: выборка

- +: калькуляция

- -: нормирование

К элементам метода бухгалтерского учета относятся

- -: сверка документов

- -: выборка

- +: балансовое обобщение

- -: нормирование

К элементам метода бухгалтерского учета относятся

- -: сверка документов

- -: выборка

- -: нормирование

- +: отчетность

Производственно-хозяйственная деятельность хозяйствующего субъекта включает процессы

- -: реализации

- -: строительства

- +: обмена

- -: заготовления

Производственно-хозяйственная деятельность хозяйствующего субъекта включает процессы

- -: реализации

- +: потребления

- -: строительства

- -: заготовления

Производственно-хозяйственная деятельность хозяйствующего субъекта включает процессы

- -: реализации

- +: распределения

- -: строительства

- -: заготовления

Производственно-хозяйственная деятельность хозяйствующего субъекта включает процессы

- +: производства

- -: реализации

- -: строительства

- -: заготовления

В ходе производства осуществляется

- -: распределение готового продукта

- -: передача продукта от производителя к потребителю

- +: создание материальных благ

- -: использование продукта и услуг по назначению

В ходе процесса распределения осуществляется

- +: распределение готового продукта

- -: передача продукта от производителя к потребителю

- -: создание материальных благ

- -: использование продукта и услуг по назначению

В ходе процесса обмена осуществляется

- -: распределение готового продукта

- +: передача продукта от производителя к потребителю

- -: создание материальных благ

- -: использование продукта и услуг по назначению

В ходе процесса потребления осуществляется

- -: распределение готового продукта

- -: передача продукта от производителя к потребителю

- -: создание материальных благ

- +: использование продукта и услуг по назначению

Активами хозяйствующего субъекта являются экономические ресурсы

- -: имеющие стоимостную оценку

- -: приносящие доход

- +: имеющие стоимостную оценку и приносящие доход

Активы организации для целей бухгалтерского учета группируются по

- +: видам

- -: отношения к балансу

- -: отношению к пользователям информацией

Активы организации для целей бухгалтерского учета группируются по

- +: источникам образования

- -: отношения к балансу

- -: отношению к пользователям информацией

Активы организации для целей бухгалтерского учета группируются по

- -: отношения к балансу

- +: степени ликвидности

- -: отношению к пользователям информацией

Активы организации для целей бухгалтерского учета группируются по

- -: отношения к балансу

- -: отношению к пользователям информацией

- +: функциональной роли

Активы организации для целей бухгалтерского учета группируются по

- -: отношения к балансу

- +: местам эксплуатации

- -: отношению к пользователям информацией

Активы по роли в процессе производства подразделяются на

- -: средства производства, оборотные активы, отвлеченные активы

- +: средства труда, предметы труда

- -: основные средства, оборотные активы, отвлеченные активы

- -: средства в сфере производства, средства в сфере обращения

Активы организации по видам подразделяются на

- +: средства труда

- -: нематериальные активы

- -: предметы обращения

- -: активы сферы обращения

- -: текущие активы

- -: средства в расчетах

Активы организации по видам подразделяются на

- -: нематериальные активы

- +: предметы труда

- -: предметы обращения

- -: активы сферы обращения

- -: текущие активы

- -: средства в расчетах

Активы организации по видам подразделяются на

- -: предметы обращения

- -: активы сферы обращения

- +: денежные средства

- -: текущие активы

Активы организации по видам подразделяются на

- -: нематериальные активы

- -: активы сферы обращения

- -: текущие активы

- -: средства в расчетах

- +: отвлеченные активы

Активы организации по местам эксплуатации подразделяются на

- -: предметы труда

- +: активы сферы производства

- -: основные активы

- -: отвлеченные активы

Активы организации по местам эксплуатации подразделяются на

- -: предметы труда

- +: активы сферы обращения

- -: основные активы

- -: отвлеченные активы

Активы организации по местам эксплуатации подразделяются на

- -: предметы труда

- -: основные активы

- +: активы внепроизводственной сферы

- -: предметы обращения

Активы организации по времени использования подразделяются на

- +: долгосрочные и текущие

- -: основные средства и оборотные активы

- -: предметы труда и средства труда

К долгосрочным активам относятся

- -: предметы труда

- +: основные средства

- -: предметы обращения

- -: средства в расчетах

К долгосрочным активам относятся

- -: предметы труда

- +: нематериальные активы

- -: предметы обращения

- -: средства в расчетах

К долгосрочным активам относятся

- -: предметы труда

- +: долгосрочные отвлеченные активы

- -: предметы обращения

- -: средства в расчетах

К текущим активам организации относятся

- +: предметы труда

- -: основные средства

- +: предметы обращения

- +: денежные средства

- -: нематериальные активы

- +: средства в расчетах

К текущим активам организации относятся

- +: предметы труда

- -: основные средства

- -: нематериальные активы

К текущим активам организации относятся

- -: основные средства

- +: предметы обращения

- -: нематериальные активы

К текущим активам организации относятся

- -: основные средства

- -: нематериальные активы

- +: средства в расчетах

Активы организации по способу перенесения стоимости на продукт подразделяются на

- -: основные средства и средства в сфере производства

- -: средства производства, средства обращения, отвлеченные средства

- +: основные, оборотные и отвлеченные средства

Незавершенное производство – это

- +: предметы труда, находящиеся в обработке на рабочих местах

- -: сырье и материалы находящиеся на складах

- -: оборотные активы сферы обращения

Активы по источникам образования подразделяются на

- -: заемные и привлеченные

- +: собственные и привлеченные

- -: закрепленные и специального назначения

Собственный капитал организации подразделяется на

- +: инвестированный собственниками и созданный в процессе хозяйственной деятельности

- -: долгосрочный и краткосрочный

- -: текущий

Привлеченный капитал подразделяется на

- -: текущий

- +: долгосрочный и краткосрочный

- -: созданный в процессе хозяйственной деятельности

инвестированный собственниками капитал существует в форме

- +: уставного капитала

- -: добавочного капитала

- -: резервного капитала

- -: нераспределенной прибыли

Созданный в процессе хозяйственной деятельности капитал выступает в форме

- -: уставного капитала

- +: резервного капитала

- -: резервов предстоящих расходов

Созданный в процессе хозяйственной деятельности капитал выступает в форме

- -: уставного капитала

- +: добавочного капитала

- -: резервов предстоящих расходов

Созданный в процессе хозяйственной деятельности капитал выступает в форме

- -: уставного капитала

- +: нераспределенной прибыли

- -: резервов предстоящих расходов

Краткосрочный привлеченный капитал организации составляют

- +: краткосрочные кредиты и займы

- -: добавочный капитал

- -: доходы будущих периодов

- -: резервный капитал

- -: уставной капитал

Краткосрочный привлеченный капитал организации составляют

- -: добавочный капитал

- +: кредиторская задолженность

- -: доходы будущих периодов

- -: резервный капитал

- -: уставной капитал

К обязательствам по расчетам относятся долги

- -: дебиторов

- +: поставщикам

- -: банкам

К обязательствам по распределению относятся долги

- -: поставщикам

- -: дебиторов

- +: работников по начисленной оплате труда

К собственным источникам образования имущества относят

- -: дебиторскую задолженность

- +: прибыль

- -: долгосрочные займы

К оборотным активам сферы обращения относятся

- +: долги подотчетных лиц

- -: долги поставщикам

- -: нематериальные активы

К средствам в расчетах относят

- +: задолженность покупателей

- -: денежные средства на расчетном счету

- -: краткосрочные финансовые вложения

к оборотным активам сферы производства относят

- -: готовую продукцию

- +: топливо

- -: денежные средства в кассе

предметом бухгалтерского учета является

- -: кругооборот хозяйственных средств

- +: отражение состояния и использования имущества хозяйства в процессе его кругооборота

- -: контроль над использованием имущества

Под методом бухгалтерского учета понимается

- -: совокупность приемов изучения бухгалтерского учета

- +: совокупность способов и приемов познания предмета бухгалтерского учета

- -: элементы изучения бухгалтерского учета

К элементам метода бухгалтерского учета относят

- +: документацию

- -: систему счетов

- -: сверку документов

- -: выборку

- -: нормирование затрат

К элементам метода бухгалтерского учета относят

- +: инвентаризацию

- -: систему счетов

- -: сверку документов

- -: выборку

- -: нормирование затрат

К элементам метода бухгалтерского учета относят

- -: систему счетов

- -: сверку документов

- -: выборку

- +: калькуляцию

- -: нормирование затрат

К элементам метода бухгалтерского учета относят

- -: систему счетов

- -: сверку документов

- -: выборку

- +: баланс и отчетность

- -: нормирование затрат

К элементам метода бухгалтерского учета относят

- -: систему счетов

- -: сверку документов

- +: оценку

- -: выборку

- -: нормирование затрат

К элементам метода бухгалтерского учета относят

- -: систему счетов

- -: сверку документов

- +: двойную запись

- -: выборку

- -: нормирование затрат

Специфические элементы метода бухгалтерского учета относятся

- -: инвентаризация

- -: документация

- +: система счетов

- -: оценка

- -: калькуляция

- -: отчетность

Специфические элементы метода бухгалтерского учета относятся

- -: инвентаризация

- -: документация

- +: двойная запись

- -: оценка

- -: калькуляция

- -: отчетность

Специфические элементы метода бухгалтерского учета относятся

- -: инвентаризация

- -: документация

- -: калькуляция

- +: баланс

- -: отчетность

К общим элементам метода бухгалтерского учета относятся

- +: инвентаризация

- -: система счетов

- -: двойная запись

- -: баланс

К общим элементам метода бухгалтерского учета относятся

- +: документация

- -: система счетов

- -: двойная запись

- -: баланс

К общим элементам метода бухгалтерского учета относятся

- -: система счетов

- -: двойная запись

- +: оценка

- -: баланс

К общим элементам метода бухгалтерского учета относятся

- -: система счетов

- -: двойная запись

- +: калькуляция

- -: баланс

К общим элементам метода бухгалтерского учета относятся

- -: система счетов

- -: двойная запись

- -: баланс

- +: отчетность

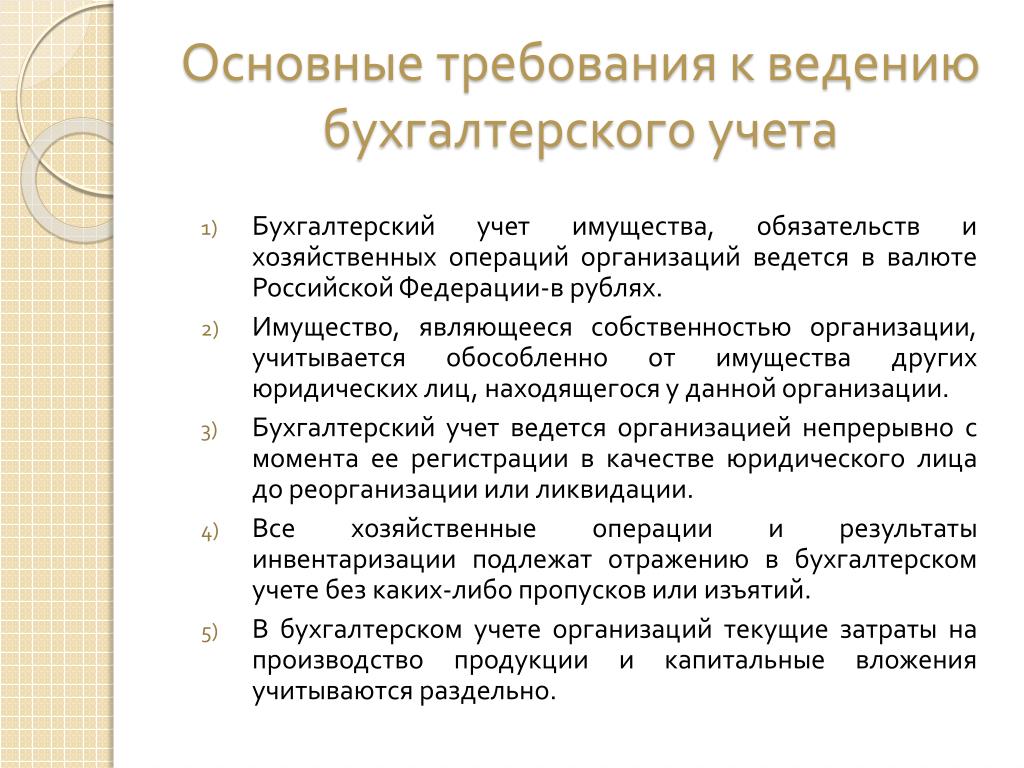

Факты хозяйственной деятельности относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Назовите принцип бухгалтерского учета:

Назовите принцип бухгалтерского учета:- -: принцип имущественной обособленности

- -: принцип осмотрительности (консерватизм — принцип своевременной регистрации фактов хозяйственной деятельности

- +: принцип временной определенности фактов хозяйственной деятельности

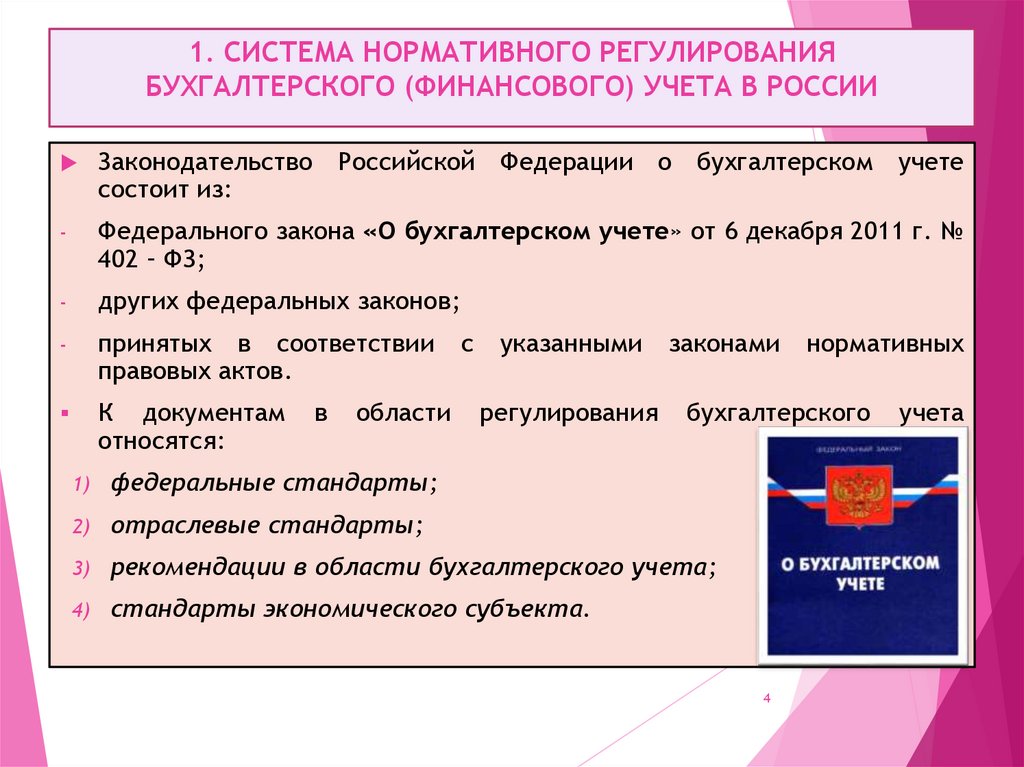

Приказ об учетной политике относится к уровню нормативного регулирования бухгалтерского учета

- -: первому

- -: второму

- -: третьему

- +: четвертому

Положения по бухгалтерскому учету относятся к уровню нормативного регулирования бухгалтерского учета

- -: первому

- -: второму

- +: третьему

- -: четвертому

Инструкция к плану счетов относится к уровню нормативного регулирования бухгалтерского учета

- -: первому

- +: второму

- -: третьему

- -: четвертому

Принцип непрерывности заключается в том, что:

- -: все факты хозяйственной деятельности должны регистрироваться

- -: все факты хозяйственной деятельности должны быть соотнесены с соответствующими отчетными периодами

- +: предприятие должно функционировать в течение длительного периода времени

- -: данные бухгалтерского учета представляют собой единую систему, созданную в интересах эффективного управления предприятием

Бухгалтерский учет – это:

- -: система быстрого, своевременного отражения хозяйственных процессов с целью воздействия на них

- +: система сплошного, непрерывного и документального отражения фактов хозяйственной деятельности

- -: система количественного и качественного отражения массовых явлений и хозяйственных операций

Для учета товарно-материальных ценностей используются измерители:

- -: трудовой

- -: натуральный

- -: стоимостной

- +: натуральный и стоимостной

Налоговая инспекция относится к внешним пользователям бухгалтерской информации

- -: с прямым финансовым интересом

- +: с косвенным финансовым интересом

Бухгалтерский учет осуществляется в рамках:

- -: государства

- -: отдельного региона

- -: министерств и ведомств

- +: отдельной организации

Бухгалтерский учет в организациях ведется в целях

- +: формирования достоверной информации об имущественном положении

- -: формирования информации для текущего оперативного руководства

- -: обобщения данных для изучения тенденции развития отдельных отраслей

Бухгалтерский учет в организациях ведется в целях

- +: обеспечения информацией пользователей бухгалтерской отчетностью

- -: обобщения данных для изучения тенденции развития отдельных отраслей

- -: формирования информации для текущего оперативного руководства

Бухгалтерский учет в организациях ведется в целях

- +: предотвращения отрицательных результатов хозяйственной деятельности

- -: формирования информации для текущего оперативного руководства

- -: обобщения данных для изучения тенденции развития отдельных отраслей

К особенностям бухгалтерского учета относят

- -: быстроту получения информации

- +: использование специальных методов сбора и обработки информации

- -: отсутствие специальной службы

- -: применение его в рамках отрасли

К особенностям бухгалтерского учета относят

- -: быстроту получения информации

- +: использование специальных методов сбора и обработки информации

- -: отсутствие специальной службы

К особенностям бухгалтерского учета относят

- -: отсутствие специальной службы

- +: применение денежного измерителя

- -: применение его в рамках отрасли

К особенностям бухгалтерского учета относят

- -: отсутствие специальной службы

- +: документирование всех хозяйственных операций

- -: применение его в рамках отрасли

С помощью трудовых измерителей рассчитывают:

- -: количество материальных ценностей

- +: производительность труда

- -: обобщающие показатели

С помощью трудовых измерителей рассчитывают

- -: количество материальных ценностей

- -: обобщающие показатели

- +: оплату труда

С помощью трудовых измерителей рассчитывают

- -: количество материальных ценностей

- +: нормы выработки

- -: оценочные показатели

Сводную информацию об объектах бухгалтерского учета получают с помощью измерителей:

- -: натуральных

- -: трудовых

- +: стоимостных

Объектами бухгалтерского учета в организациях являются:

- -: имущество

- -: обязательства

- -: хозяйственные операции

- +: имущество, обязательства и хозяйственные операции

К источникам образования средств организации относятся:

- -: только собственный капитал

- -: только заемный капитал

- +: собственный и заемный капитал

Хозяйственные средства предприятия формируются за счет источников:

- -: заемных и привлеченных

- -: закрепленных и заемных

- -: закрепленных и специального назначения

- +: собственных и заемных

Основные средства относятся к группе:

- -: средств в расчетах

- -: предметов труда

- +: средств труда

- -: собственных источников

Прибыль, полученная предприятием, относится

- +: к источникам собственных средств

- -: к собственным средствам

В системе хозяйственного учета в РФ выделяются следующие виды учета:

- -: оперативный и статистический

- +: оперативный, бухгалтерский, статистический, налоговый

- -: финансовый и управленческий

Что затрагивает хозяйственная операция:

- -: только имущество предприятия

- -: только источники его образования

- +: имущество предприятия и источники его образования

Нематериальные активы…

- +: переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы пу¬тем начисления износа (амортизации)

- -: используются в одном акте производства и всю свою сто¬имость передают на изготовленную продукцию

Бухгалтерская отчетность, являющаяся элементом метода бухгалтерского учета, отражает:

- -: имущественное и финансовое положение предприятия

- -: результаты хозяйственной деятельности за отчетный период

- +: имущественное, финансовое положение предприятия и ре¬зультаты хозяйственной деятельности за отчетный период предприятия

Принцип непрерывности тождествен принципу:

- -: автономности

- -: денежного измерения

- +: действующего предприятия

Принцип денежного измерения предполагает составление баланса:

- -: в натуральных единицах;

- +: в денежных единицах

- -: в условных единицах

Все виды временно привлеченных источников образуют за¬долженность:

- +: кредиторскую

- -: дебиторскую

Суммы недостач товарно-материальных ценностей в сличи¬тельных ведомостях указываются:

- +: в соответствии с их оценкой в бухгалтерском учете:

- -: по рыночным ценам;

- -: по стоимости аналогичных товаров.

Тест итогового контроля по дисциплине «Бухгалтерский учет»

1. Отличительная черта бухгалтерского учета

1) отсутствие специальной службы

2) быстрота получения информации

3) использование специальных методов сбора информации

4) верно любое утверждение

5) верны варианты 1 и 2

2. В народном хозяйстве организующую роль выполняет учет

1) оперативный

2) бухгалтерский

3) статистический

4) налоговый

5) верны все варианты

3. Основным для бухгалтерского учета является измеритель

1) денежный

2) трудовой

3) натуральный

4) верны варианты 1 и 2

5) верны варианты 2 и 3

4. Особенностью бухгалтерского учета является отражение хозяйственных процессов

1) прерывно

2) непрерывно

3) на 1-ое число месяца

4) по усмотрению главного бухгалтера

5) верен любой вариант

5. Пассив баланса − это группировка средств по

1) источникам образования и назначению

2) видам и размещению

3) фондам

4) верны варианты 1 и 2

5) верны варианты 1, 2, 3

6. Актив баланса − это группировка средств по

Актив баланса − это группировка средств по

1) источникам образования и назначению

2) видам и размещению

3) видам и источникам образования

4) верны варианты 1 и 2

5) верны варианты 1, 2, 3

7. В пассиве баланса сгруппированы

1) средства

2) источники средств

3) результаты хозяйственной деятельности

4) верны варианты 1 и 2

5) верны варианты 1, 2, 3

8. Долги покупателей − это

1) дебиторская задолженность

2) кредиторская задолженность

3) прочая задолженность

4) верны варианты 1 и 2

5) верно любое утверждение

9. Долги поставщикам − это

1) дебиторская задолженность

2) кредиторская задолженность

3) прочая задолженность

4) верны варианты 1 и 2

5) верно любое утверждение

10. В активе баланса отражаются

1) долги покупателей за продукцию

2) долги поставщиков по авансам, полученным за товары

3) уставный капитал

4) верны варианты 1 и 2

5) верны варианты 1, 2, 3

11. В пассиве баланса отражаются

В пассиве баланса отражаются

1) резервы предстоящих расходов и платежей

2) расходы будущих периодов

3) основные средства

4) верны варианты 1 и 2

5) верны варианты 1, 2, 3

12. Оборотная ведомость по счетам синтетического учета предназначена для проверки

1) правильности корреспонденции счетов

2) полноты синтетического учета

3) полноты аналитического учета

4) верны варианты 1 и 2

5) верны варианты 1 и 3

13. По счетам аналитического учета составляются следующие ведомости

1) шахматная, сальдовая

2) суммовая

3) количественно-суммовая, сальдовая

4) верны варианты 1 и 2

5) верны варианты 1 и 3

14. Сальдо конечное по активным счетам равно нулю, если

1) по счету в течение месяца не было движения

2) оборот по дебету счета равен обороту по кредиту счета

3) сальдо начальное плюс дебетовый оборот равны кредитовому обороту

4) верны варианты 1 и 2

5) верны варианты 1 и 3

15. Сальдо конечное по пассивному счету равно нулю, если

Сальдо конечное по пассивному счету равно нулю, если

1) по счету в течение месяца не было движения

2) сальдо начальное плюс кредитовый оборот равны дебетовому обороту

3) оборот по дебету счета равен обороту по кредиту счета

4) верны варианты 1 и 2

5) верны варианты 1 и 3

16. Двойная запись – способ

1) группировки объектов учета

2) отражения хозяйственных операций

3) обобщения данных бухгалтерского учета

4) верны варианты 1 и 2

5) верны варианты 1 и 3

17. Корреспонденция счетов − взаимосвязь между

1) дебетом одного и кредитом другого счета

2) синтетическими и аналитическими счетами

3) аналитическими счетами и субсчетами

4) верны варианты 1 и 2

5) верны варианты 1 и 3

18. Забалансовые счета используются для

1) учета средств, не принадлежащих данному хозяйствующему субъекту

2) учета средств, взятых в аренду

3) отражения событий и операций, которые в данный момент не влияют на баланс

хозяйствующего

4) верно все вышеперечисленное

5) верны варианты 1 и 3

19. План счетов бухгалтерского учета – это

План счетов бухгалтерского учета – это

1) классификация общей номенклатуры синтетических показателей бухгалтерского учета

2) перечень аналитических счетов, используемых в учете

3) совокупность синтетических и аналитических счетов

4) верны варианты 1 и 2

5) верны варианты 1 и 3

20. Основными документами, регулирующими организацию бухгалтерского учета в Российской _________Федерации, являются

1) Конституция РФ

2) закон о бухгалтерском учете и отчетности

3) план счетов бухгалтерского учета

4) верны варианты 1 и 2

5) верны варианты 2 и 3

21. . Бухгалтерская запись:

«Д-т сч.66 «Расчеты по краткосрочным кредитам и займам»

К-т сч.51 «Расчетные счета»»

означает

1) поступление краткосрочных кредитов

2) получение краткосрочного займа от других предприятий

3) начисление процентов

4) верны варианты 1и 3

5) верны варианты 1 и 2

22. Бухгалтерская запись:

«Д-т сч. 51 «Расчетные счета»

51 «Расчетные счета»

К-т сч.60 «Расчеты с поставщиками и подрядчиками»»

означает

1) зачет ранее полученного аванса у поставщика

2) получение аванса от покупателя

3) зачет поставщиком ранее полученного аванса от покупателя

4) поступление средств от получателя в окончательный расчет

5) нет верного ответа

23. Хозяйственная операция: «Удержана у подотчетного лица ранее выданная и не возвращенная в срок сумма аванса» отражается записью по

1) Д-т сч.50 «Касса»

К-т сч.71 «Расчеты с подотчетными лицами»

2) Д-т сч.71 «Расчеты с подотчетными лицами»

К-т сч.50 «Касса»

3) Д-т сч.68 «Расчеты по налогам и сборам»

К-т сч.71 «Расчеты с подотчетными лицами»

4) Д-т сч.70 «Расчеты с персоналом по оплате труда»

К-т сч.94 «Недостачи и потери от порчи ценностей»

5) Д-т сч.70 «Расчеты с персоналом по оплате труда»

К-т сч.71 «Расчеты с подотчетными лицами»

24. По времени закупок предпочтительнее с точки зрения формирования прибыли в период

инфляции является способ оценки материалов по

1) средней себестоимости заготовления

2) себестоимости первых по времени закупок

3) фактической себестоимости заготовления единицы запасов

4) себестоимости последних по времени закупок

5) по себестоимости единицы

25. При отражении суммы НДС по приобретенным материалам составляется запись

При отражении суммы НДС по приобретенным материалам составляется запись

1) Д-т сч.10 «Материалы»

К-т сч.60 «Расчеты с поставщиками и подрядчиками»

2) Д-т сч.19 «Налог на добавленную стоимость»

субсчет 3 «НДС по приобретенным материальным ресурсам»

К-т сч.60 «Расчеты с поставщиками и подрядчиками»

3) Д-т сч.76 «Расчеты с разными дебиторами и кредиторами»

К-т сч.19 «Налог на добавленную стоимость», субсчет 3 «НДС по приобретенным ма-

териальным ресурсам»

4) Д-т сч.19 «Налог на добавленную стоимость»

К-т сч.68 «Расчеты по налогам и сборам»

5) Д-т сч.15 «Заготовление и приобретение материалов»

К-т сч.60 «Расчеты с поставщиками и подрядчиками»

26. При безвозмездном получении новых объектов основных средств составляется бухгалтерская запись

1) Д-т сч.80 «Уставный капитал»

К-т сч.01 «Основные средства»

2) Д-т сч.01 «Основные средства»

К-т сч.80 «Уставный капитал»

3) Д-т сч. 08 «Вложения во внеоборотные активы»

08 «Вложения во внеоборотные активы»

К-т сч.98 «Доходы будущих периодов»

4) Д-т сч.01 «Основные средства»

К-т сч.98 «Доходы будущих периодов»

5) Д-т сч.08 «Вложения во внеоборотные активы»

К-т сч.99 «Прибыли и убытки»

27. После окончания амортизационного периода амортизация

1) начисляется

2) начисляется в пониженном размере

3) не начисляется

4) начисляется износ

5) по усмотрению организации

28. Бухгалтерская запись:

«Д-т сч.91 «Прочие доходы и расходы»

К-т сч.01 «Основные средства»»

означает

1) выбытие основных средств по первоначальной стоимости

2) реализация основных средств

3) поступление основных средств

4) износ основных средств

5) выбытие основных средств по остаточной стоимости

29. При оприходовании основных средств, внесенных учредителями в счет вклада в уставный капитал, составляется бухгалтерская запись

1) Д-т сч.08 «Вложения во внеоборотные активы»

К-т сч. 80 «Уставный капитал»

2) Д-т сч.08 «Вложения во внеоборотные активы»

К-т сч.75 «Расчеты с учредителями»

3) Д-т сч.01 «Основные средства»

К-т сч.08 «Вложения во внеоборотные активы»

4) Д-т сч.75 «Расчеты с учредителями»

К-т сч.80 «Уставный капитал»

5) Д-т сч.01 «Основные средства»

К-т сч.80 «Уставный капитал»

30. Бухгалтерская запись:

«Д-т сч.51 «Расчетный счет»

К-т сч.76 «Расчеты с разными дебиторами и кредиторами»»

означает

1) поступление средств от покупателей, ранее списанных на убытки;

2) получение неустоек

3) признание должником неустойки

4) списание убытков по недостачам и хищениям

5) верно любое утверждение

31. Какими проводками оформляется реформация баланса

1) Д-т 99 «Прибыли и убытки»

К-т 84 «Нераспределенная прибыль (непокрытый убыток)»

2) Д-т 84 «Нераспределенная прибыль (непокрытый убыток)»

К-т 99 «Прибыли и убытки»

3) Д-т 99 «Прибыли и убытки»

К-т 91 «Прочие доходы и расходы»

4) верны варианты 2 и 3

5) верны варианты 1 и 2

32. Какими проводками оформляется начисление заработной платы

1) Д-т 20 «Основное производство»

К-т 70 «Расчеты с персоналом по оплате труда»

2) Д-т 25 «Общепроизводственные расходы»

К-т 70 «Расчеты с персоналом по оплате труда»

3) Д-т 26 «Общехозяйственные расходы»

К-т70 «Расчеты с персоналом по оплате труда»

4) верны варианты 1 и 2

5) верны варианты 1, 2, 3

33. Начисления пособий по временной нетрудоспособности производятся

1) за счет средств фонда медицинского страхования

2) за счет средств фонда социального страхования

3) за счет работодателя

4) верны варианты 1 и 2

5) верны варианты 1 и3

34. Начисления пособий по временной нетрудоспособности оформляются проводкой

1) Д-т 69 «Расчеты по социальному страхованию и обеспечению»

К-т 70 «Расчеты с персоналом по оплате труда»

2) Д-т 68 «Расчеты по налогам и сборам»

К-т 70 «Расчеты с персоналом по оплате труда»

3) Д-т 20 «Основное производство»

К-т 70 «Расчеты с персоналом по оплате труда»

4) верны варианты 1 и 3

5) верны варианты 1 и 2

35. Исчисление среднего заработка при расчете отпускных производится, исходя из заработка за

1) три предыдущих месяца

2) два предыдущих месяца

3) за любые три месяца года по желанию работника

4) за 12 месяцев

5) за месяц

36. Для исчисления среднего заработка при расчете пособия по временной нетрудоспособности производится, исходя из заработка за

1) три предыдущих месяца

2) два предыдущих месяца

3) по усмотрению бухгалтера

4) по желанию работника

5) за 12 месяцев предыдущих месяцев

37. Учет реализации по методу начисления означает, что моментом реализации является дата

1) отгрузки продукции покупателю

2) поступления денег на расчетный счет

3) поступления денег в кассу

4) верны варианты 2 и 3

5) нет верного ответа

38. Учет реализации кассовым методом означает, что моментом реализации является дата:

1) отгрузки продукции покупателю

2) поступления денег от покупателей в кассу

3) поступления денег на расчетный счет

4) верны варианты 2 и 3

5) нет верного ответа

39. Запись: «Д-т 62 «Расчеты с покупателями и заказчиками» К-т 90 «Продажи»» означает

1) увеличение дебиторской задолженности

2) увеличение кредиторской задолженности

3) оплату отгруженной продукции

4) уменьшение дебиторской задолженности

5) нет такой записи

40. При использовании счета 62 «Расчеты с покупателями и заказчиками» для учета отгруженной продукции ее себестоимость отражается на счетах

1) по кредиту счета 90 «Продажи»

2) по Д-т 45 счета «Товары отгруженные»

3) по дебету счета 90 «Продажи»

4) не отражается

5) по желанию бухгалтера − на любом счете из перечисленных

41. Покупка иностранной валюты в учете отражается

1) в рублях по курсу покупки

2) в рублях по курсу ЦБ РФ

3) в соответствующей валюте

4) по биржевому курсу

5) в рублях и в валюте

42. Курсовая разница в учете отражается в течение года

1) на счете 90 «Прибыли и убытки»

2) на счете 98 «Доходы будущих периодов»

3) на счете 91 «Прочие расходы и доходы»

4) верны варианты 1и 2 в зависимости от вариантов учета

5) возможен любой вариант

Тест с ответами: Технология обработки учетной информации (теория бух.

учета)Тема — Технология обработки учетной информации

1.Учетные регистры – это:

1. Первичные документы

2. Таблицы специальной формы +

3. Бухгалтерские книги

4. Распоряжения и приказы по бухгалтерскому учету

2. Регистры бухучета предназначены для:

1. Систематизации и накопления информации, содержащейся в первичных документах +

2. Обобщения результатов проверок

3. Учета основных средств

4. Учета источников образования основных средств

3. По внешнему виду учетные регистры делятся на:

1. Журналы и свободные листы

2. Книги, журналы, карточки +

3. Журналы и бухгалтерские книги

4. Бухгалтерские книги, карточки, свободные листы

4. По характеру записей учетные регистры делят на :

1. Хронологические, систематические, комбинированные +

2. Хронологические, постоянные, разовые

3. Хронологические, комбинированные и разовые

4. Хронологические, комбинированные, постоянные

5. После утверждения годового отчета учетные регистры:

1. Уничтожают

2. Группируют и обобщают, по истечении срока хранения – сдают в архив +

3. Сдают в архив

4. Сдают в вышестоящую организацию

6. Когда в регистрах записана сумма, меньше действительной, применяется:

1. Корректурный способ +

2. Способ дополнительной записи

3. Способ «красное сторно»

4. Корректурный и способ заполнения записи

7. Для исправления ошибочной корреспонденции счетов или большей, чем следовало суммы, применяется:

1. Корректурный способ

2. Способ дополнительной записи