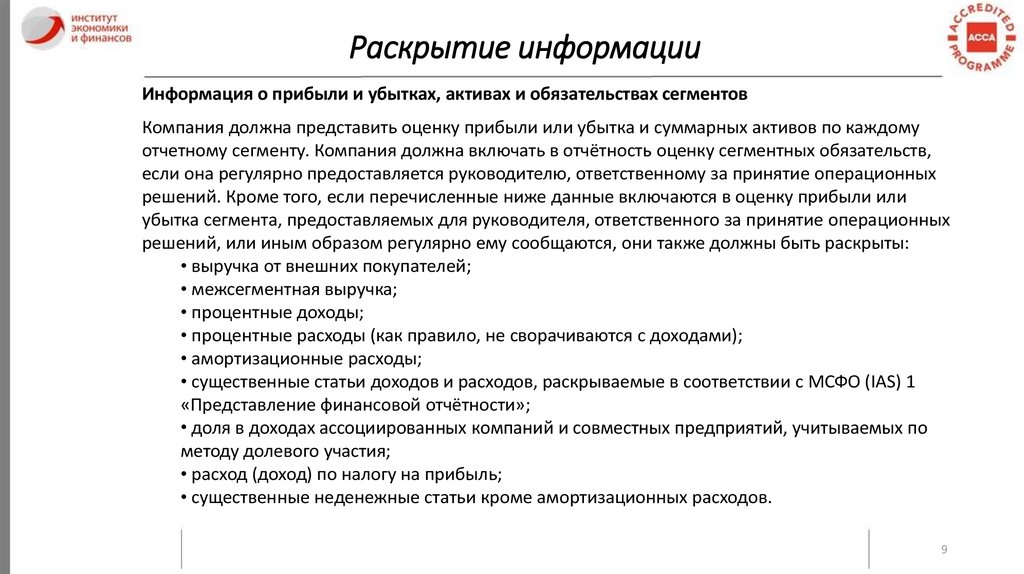

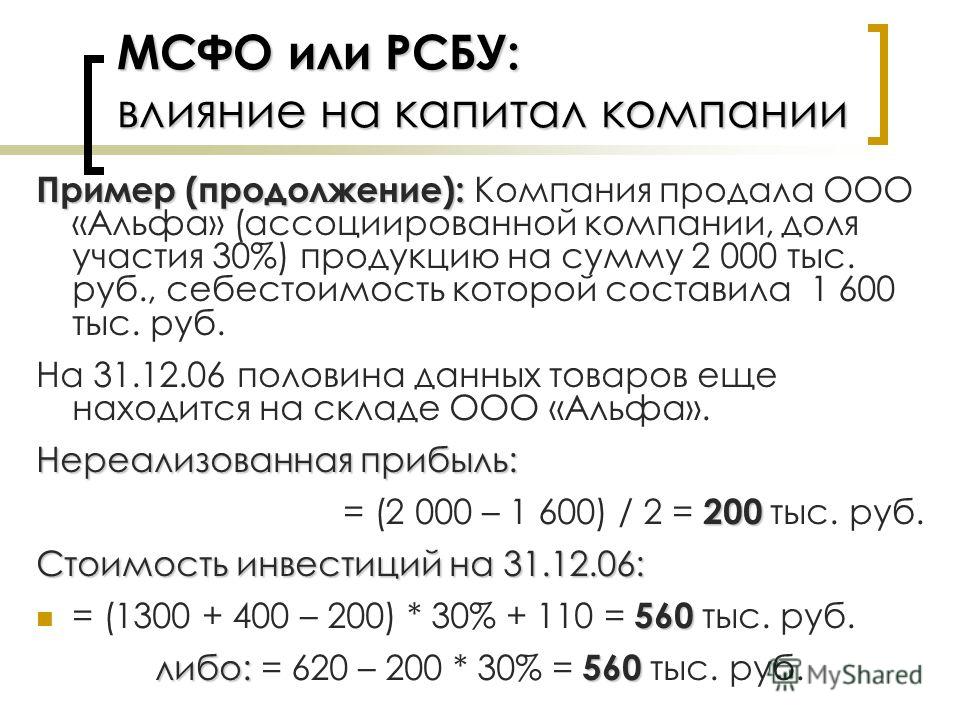

Решение задач МСФО

Ответы можно купить или заказать решение аналогичных задач, оставив заявку: -написав администраторам группы http://vk.com/club81336900

-отправив заявку на [email protected]; -оставив заявку на сайте: http://59diplom.ru;

Автономная некоммерческая организация высшего профессионального образования

«ПЕРМСКИЙ ИНСТИТУТ ЭКОНОМИКИ И ФИНАНСОВ»

Задача 7

Произвести оценку запасов разными способами: FIFO,

средневзвешенной. Сравнить влияние разных способов на результат деятельности и налогообложение (оформить расчеты в таблицу). Сделать выводы. В январе магазин приобрел спортивные костюмы: 10.01 – 10шт. по цене 350 у.е.; 20.01 – 5шт. по цене 375 у.е.; 28.01 – 3шт. по цене 400 у.е.; 31.01 –

2шт. по цене 405 у.е.; В том же месяце магазин продал спортивные костюмы:18.01 – 10шт.; 29.01 – 6шт.

Решение:

Метод ФИФО (аббревиатура от англ. FIFO — First In First Out, «первым поступил — первым выбыл») предполагает, что мы ставим оценку остатка запасов и их выбывшей за период части в зависимость от последовательности их поступления (покупки).

которой они были на него загружены.

Расчет методом ФИФО:

Дата | шт | цена | сумма |

10.01. | 10 | 350 | 3500 |

18.01. | 10 | 350 | -3500 |

20.01. | 5 | 375 | 1875 |

28.01. | 3 | 400 | 1200 |

29.01. | 5 | 375 | -1875 |

Ответы можно купить или заказать решение аналогичных задач, оставив заявку: -написав администраторам группы http://vk. com/club81336900

com/club81336900

-отправив заявку на [email protected]; -оставив заявку на сайте: http://59diplom.ru;

1

Ответы можно купить или заказать решение аналогичных задач, оставив заявку: -написав администраторам группы http://vk.com/club81336900

-отправив заявку на [email protected]; -оставив заявку на сайте: http://59diplom.ru;

29.01 | 1 | 400 | -400 |

31.01. | 2 | 405 | 810 |

Итого: | 4 |

| 1610 |

Расход |

| 5775 |

|

Метод учета материалов по средней себестоимости является наиболее традиционным для отечественной бухгалтерии. В этом случае предполагается,

что все единицы материала одного вида и сорта, хранящиеся на складе,

совершенно равноценны в каждый конкретный момент времени. Они учитываются по одной и той же цене, которая определяется умножением общей стоимости приобретения хранящихся материалов на общее количество хранящихся материалов. Цена одной единицы материала, полученная расчетным путем, называется средней себестоимостью.

Они учитываются по одной и той же цене, которая определяется умножением общей стоимости приобретения хранящихся материалов на общее количество хранящихся материалов. Цена одной единицы материала, полученная расчетным путем, называется средней себестоимостью.

При использовании этого метода расчет себестоимости производится не в реальном времени, а только по завершении месяца или иного периода времени.

Делается допущение, что все поступления материалов произошли в начале периода, а все расходы материалов – в конце периода. Соответственно для всех списаний материалов, произошедших в течение периода, устанавливается единая средняя себестоимость единицы материала.

Расчет методом простой средней:

шт | цена |

| сумма |

|

| Приход за период |

| ||

10 | 350 |

| 3500 |

|

5 | 375 |

| 1875 |

|

3 | 400 |

| 1200 |

|

2 | 405 |

| 810 |

|

Расчет средней за период = сумма/количество |

|

| ||

20 |

|

| 7385 | 369,25 |

| Расход за период |

| ||

16 |

|

| 5908 |

|

Итог: |

|

|

|

|

4 |

|

| 1477 |

|

Средняя скользящая предполагает, что расчет новых средних цен

Ответы можно купить или заказать решение аналогичных задач, оставив заявку: -написав администраторам группы http://vk. com/club81336900

com/club81336900

-отправив заявку на [email protected]; -оставив заявку на сайте: http://59diplom.ru;

2

Ответы можно купить или заказать решение аналогичных задач, оставив заявку: -написав администраторам группы http://vk.com/club81336900

-отправив заявку на [email protected]; -оставив заявку на сайте: http://59diplom.ru;

производится сразу же после поступления новой партии материалов. Списание материалов, которое последует после очередного их поступления, будет производиться уже по новой учетной цене.

Расчет методом средней скользящей:

| шт |

| цена |

| сумма | ср.цена |

Приход |

| 10 |

| 350 | 3500 |

|

Расход |

| 10 |

| 350 | -3500 | 350 |

Приход |

| 5 |

| 375 | 1875 |

|

Приход |

| 3 |

| 400 | 1200 | 384 |

Расход |

| 6 |

| 375 | -2250 | — |

Остаток |

| 2 |

| 384 | 769 | — |

Приход |

| 2 |

| 405 | 810 | — |

Итог: |

| 4 |

|

| 1579 | 395 |

Общий расход |

|

|

|

| -5750 |

|

Сравнение методов оценки списания и остатков запасов:

Метод оценки | Расход | Остаток товара |

| товара |

|

FIFO | 5775 | 1610 |

Средняя простая | 5908 | 1477 |

Средняя скользящая | 5750 | 1578 |

|

|

|

В приведенном примере не прослеживается яркой тенденции к различиям полученных значений при применении различных способов оценки МПЗ,

поскольку условиями примера предусмотрено колебание цены приобретения материалов.

Для принятия верных управленческих решений в области управления

Ответы можно купить или заказать решение аналогичных задач, оставив заявку: -написав администраторам группы http://vk.com/club81336900

-отправив заявку на [email protected]; -оставив заявку на сайте: http://59diplom.ru;

3

Ответы можно купить или заказать решение аналогичных задач, оставив заявку: -написав администраторам группы http://vk.com/club81336900

-отправив заявку на [email protected]; -оставив заявку на сайте: http://59diplom.ru;

запасами существует необходимость выбора способа оценки МПЗ для целей бухгалтерского учета.

Для целей налогообложения тот или иной метод оценки материалов применяется для оптимизации налогообложения, в частности для уменьшения платежей по налогу на прибыль при условии выбора того метода который предусматривает списание на уменьшение налоговой базы максимальных из числа возможных расходов. Учесть разницы, возникающие при применении разных методов оценки запасов для целей бухгалтерского учета и для целей налогообложения регулирует ПБУ 18/02. Итак, если организация применяет разные методы оценки запасов для целей бухгалтерского учета и для целей налогообложения.

Учесть разницы, возникающие при применении разных методов оценки запасов для целей бухгалтерского учета и для целей налогообложения регулирует ПБУ 18/02. Итак, если организация применяет разные методы оценки запасов для целей бухгалтерского учета и для целей налогообложения.

В случае, если сумма расходов, отраженная в бухгалтерском учете превышает сумму расходов, принятую для налогообложения, возникает вычитаемая временная разница, и, как следствие, отложенный налоговый актив

(ОНА). Если сумма расходов, отраженная в бухгалтерском учете меньше, чем сумма расходов, принятая для исчисления налога на прибыль возникает налогооблагаемая временная разница, и, как следствие, отложенное налоговое обязательство. Оптимальным методом оценки МПЗ для целей налогового учета в организациях, применяющих упрощенную систему налогообложения,

является метод ФИФО. Возникновение разницы, между бухгалтерским и налоговым учетом приводит к усложнению учетного процесса, как следствие к большему количеству ошибок. Однако конъюнктура рынка, наличие множественных подходов пользователей бухгалтерской отчетности (например,

Однако конъюнктура рынка, наличие множественных подходов пользователей бухгалтерской отчетности (например,

организации выгодно показать прибыль для выплаты дивидендов в большем размере) и последние изменения в законодательстве увеличивают количество ситуаций, когда эти разницы возникают. Кроме того, если номенклатура материалов (товаров) невелика и у бухгалтера есть возможность партионного

Ответы можно купить или заказать решение аналогичных задач, оставив заявку: -написав администраторам группы http://vk.com/club81336900

-отправив заявку на [email protected]; -оставив заявку на сайте: http://59diplom.ru;

4

Ответы можно купить или заказать решение аналогичных задач, оставив заявку: -написав администраторам группы http://vk.com/club81336900

-отправив заявку на [email protected]; -оставив заявку на сайте: http://59diplom.ru;

учета, следует задуматься, а так ли удобен и практичен с точки зрения

налогообложения метод средневзвешенной оценки.

Есть так же решенные задачи:

Задача 1.

Определить, в каком месяце следует учесть Доходы и Расходы компании (если предположить, что отчетный период – месяц). Компания занимается производством мебели. Издержки на изготовление набора мягкой мебели в октябре составили 13000 у.е.. В ноябре покупатель внес аванс за мебель 3000 у.е . В декабре ему доставили мебель, продажная цена которой составляла 18000 у.е.. В январе покупатель внес оставшуюся сумму

15000 у.е.

Задача 3.

Укажите дебет счета (его название) в различных ситуациях отражения Дохода:

1.Доход учитывается до получения денег от покупателей: Дт…. Кт Доходы

2.Доход учитывается в момент получения денег от покупателя Дт…..Кт Доходы

3.Доход учитывается после получения денег от покупателя Дт…..Кт Доходы

Задача 5.

Исходные данные для составления отчета о движении денежных средств косвенным методом…

Отчет о прибылях и убытках фирмы АВС за год, закончившийся 31.12.2007г.

| $ 000 |

|

Выручка | 30000 |

|

Себестоимость продаж | (10000) |

|

Валовая прибыль | 20000 |

|

Административные расходы | (2000) |

|

Коммерческие расходы | (2500) |

|

Прочие доходы | 1000 |

|

Инвестиционный доход | 2000 |

|

Процентные расходы | (2000) |

|

Прибыль до налога | ……. | |

Налог на прибыль | (4000) |

|

Прибыль за период | ……. | |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели | Сумма |

|

|

|

|

Операционная прибыль (прибыль до расходов по | 7500 |

|

процентам и налогообложения) |

| |

|

| |

|

|

|

Корректировки на неденежные статьи |

|

|

|

|

|

Ответы можно купить или заказать решение аналогичных задач, оставив заявку: -написав администраторам группы http://vk. com/club81336900

com/club81336900

-отправив заявку на [email protected]; -оставив заявку на сайте: http://59diplom.ru;

5

Ответы можно купить или заказать решение аналогичных задач, оставив заявку: -написав администраторам группы http://vk.com/club81336900

-отправив заявку на [email protected]; -оставив заявку на сайте: http://59diplom.ru;

Амортизация | Х |

|

|

|

|

Обесценение активов | Х |

|

|

|

|

Списание запасов до чистой цены | Х |

|

|

|

|

Корректировки на инвестиционные и финансовые |

|

|

результаты, отраженные в прибыли |

|

|

|

|

|

(Прибыль) / убыток от выбытия основных средств | (Х) |

|

|

|

|

Изменения оборотного капитала |

|

|

|

|

|

(Увеличение) / уменьшение запасов | (Х) |

|

|

|

|

(Увеличение) / уменьшение дебиторской | (Х) |

|

задолженности |

| |

|

| |

|

|

|

(Увеличение) / уменьшение кредиторской | Х |

|

задолженности |

| |

|

| |

|

|

|

Проценты уплаченные | (Х) |

|

|

|

|

Налог на прибыль уплаченный | (Х) |

|

|

|

|

Чистый поток денежных средств от операционной Х деятельности

* В составе административных и коммерческих расходов находятся списанные расходы будущих периодов 500 и амортизация 2000.

Дополнительная информация для формирования отчета:

1.Оборудование балансовой стоимостью 7500 (перв.ст. 10000) было продано за 7500.

2.Все продажи производятся без предоплаты.

3.Компания получила 2000 дивидендов (оплаченных), отраженных как инвестиционный доход в ОПУ.

4.Компания получила 1000 от правительства за экспроприированный бизнес и отразила это как прочий доход в ОПУ.

5.Компания объявила и выплатила акционерам 12000 дивидендов.

6.Процентные расходы в сумме 2000 были полностью оплачены в течение года. Все административные и коммерческие расходы были оплачены.

7.Налог на прибыль был начислен в сумме 4000. В течение года оплачено 2000.

8.По балансу за отчетный год отражено:

Увеличение ДЗ на 2500

Увеличение запасов на 500

Уменьшение КЗ на 7500

Сальдо начальное ДС и ДЭ 1000, конечное 3000.

Задача 11.

По договору, заключенному 01.01.04г. предусмотрено 20 выплат по 100

долларов каждые 6 месяцев. Справедливая стоимость актива 1200д.

Справедливая стоимость актива 1200д.

Процентная ставка по договору финансовой аренды 5,5% за ½ года. Первая выплата 30.06.04г.

И другие задачи….

Ответы можно купить или заказать решение аналогичных задач, оставив заявку: -написав администраторам группы http://vk.com/club81336900

-отправив заявку на [email protected]; -оставив заявку на сайте: http://59diplom.ru;

6

Как решать теоретические задачи на экзамене Дипифр?

Ответы на теоретические задачи (вопросы №2-4) вызывают наибольшие трудности при подготовке к экзамену Дипифр. Что неудивительно: на подготовку всего три месяца, а объем новых знаний очень велик. Больше всего времени уделяется тому, чтобы понять и освоить теоретический материал, выучить, что прописано в стандартах МСФО. А вот на отработку навыков написания ответов времени, как правило, не хватает. Но если не научиться набирать баллы на теоретических или, как их еще называют, ситуационных задачах, Дипифр сдать не получится. Потому что невозможно набрать проходной балл только на консолидации. Очень надеюсь, что приведенные ниже рекомендации, помогут выработать подходящий вам стиль написания ответов на теоретические вопросы экзамена Дипифр.

Очень надеюсь, что приведенные ниже рекомендации, помогут выработать подходящий вам стиль написания ответов на теоретические вопросы экзамена Дипифр.

Сначала читаем задание

Приступая к решению теоретической задачи, нужно начинать с чтения задания. Это съэкономит время. Прочитав задание, вы будете понимать, что от вас требуется, и, читая условие, сразу сможете начать решать: делать какие-то расчеты, писать пояснения.

Многие поступают как все мы привыкли: читают задачу с самого начала, то есть с условия. Но что тогда получится? Вы прочитаете условие, потом задание, и тут вы поймете, что уже не помните, что там было в условии. Придётся перечитывать задачу заново. Так зачем тратить время на то, чтобы читать условие два раза? Ведь это потеря времени, которого на экзамене и так не хватает.

Какие виды заданий бывают на экзамене Дипифр?

1. В 90% случаев нужно отразить описанную в задаче операцию в финансовой отчетности. Примеры таких заданий:

«Рассчитайте суммы, которые следует отразить в отношении операции в отчете о финансовом положении и в отчете о совокупном доходе».

«Объясните, как данная операция будет отражаться в финансовой отчетности»

«Подготовьте выписки из отчета о совокупной прибыли и отчета о финансовом положении для этого оборудования для каждого из трех годовых периодов вплоть до 30 сентября 2008 года».

Если в последнем примере прямо указано, что нужно подготовить выписки, то в первых двух написано, что необходимо объяснить, как отразить операцию в финансовой отчетности. Во всех этих случаях надо делать выписки из обоих отчетов: ОФП и ОСД. В этих выписках нужно назвать активы и обязательства, доходы и расходы, которые возникают в результате операции. При этом в ОФП обязательно нужно указывать, являются ли активы/обязательства краткосрочными или долгосрочными, а в ОСД обязательно отдельной строкой показать, что необходимо отразить в ПСД (в прочем совокупном доходе).

Если вам попалась задача с таким заданием, то главное, что нужно для себя отметить, это отчетная дата, на которую вам нужно будет составить выписки из отчетности. Когда потом вы будете читать условие, вам проще будет ориентироваться в событиях, описываемых в задаче: что случилось до отчетной даты, за какой срок надо начислить амортизацию или финансовые расходы, что будет после отчетной даты.

Когда потом вы будете читать условие, вам проще будет ориентироваться в событиях, описываемых в задаче: что случилось до отчетной даты, за какой срок надо начислить амортизацию или финансовые расходы, что будет после отчетной даты.

Иногда в задании появляется вот такая фраза:

Для всех случаев рассчитайте влияние на прибыль, отражаемую в финансовой отчетности за год, закончившийся 30 сентября 2012 года.

Словосочетание «влияние на прибыль» означает, что достаточно будет сделать выписки только из ОСД. Хотя лучше всё-таки и в этом случае по возможности сделать выписки из обоих отчетов ОФП и ОСД. Если в задаче достаточно информации для этого. Просто на всякий случай.

2. Нередко экзаменатор использует «помощника» при формулировании условия задач. Например:

Декабрь 2012, №2а

Вы работаете финансовым контролером в компании «Дельта». Ваш помощник занят подготовкой первого варианта финансовой отчетности за год, закончившийся 30 сентября 2012 года.

В этом случае в задании будет что-то подобное:

«Подготовьте ответы на вопросы, заданные Вашим помощником».

«Оцените трактовку, предложенную помощником».

«Объясните помощнику, как данные аспекты повлияют на консолидированную финансовую отчетность».

Если на экзамене вам встретится задание с помощником, считайте, что вам повезло. Трактовка помощника почти всегда неправильная. А это означает, что у вас будет подсказка: надо делать по-другому. К сожалению, я не могу написать «всегда неправильная». В чем-то он может быть прав. Например, в декабре 2012 года, №2б, помощник правильно говорит, что неначисление износа является ошибкой.

«По какой-то причине мы не начисляли износ на данный актив за год, закончившийся 30 сентября 2011 года. Я думаю, что это было неверно».

Но предлагаемое помощником решение проблемы не является правильным.

Следует ли мне исправить ошибку и начислить в текущем году износ за два года?

Своими предложениями по решению проблемы «помощник» подскажет вам, какую трактовку операции можно отмести. Надо будет придумать какой-то другой вариант, не тот, что предлагает помощник. Какая никакая, а всё-таки подсказка.

Надо будет придумать какой-то другой вариант, не тот, что предлагает помощник. Какая никакая, а всё-таки подсказка.

В обоих вышеуказанных случаях главное, что требуется, это отразить бухгалтерскую операцию в соответствии с МСФО. Как я уже писала выше, такое задание встречается в 90% задач на экзамене Дипифр. Но бывает и другой вариант задания.

3. Иногда экзаменатор просит просто рассчитать какой-то показатель. Например:

- Рассчитайте базовую и разводнённую прибыль на акцию

- Рассчитайте балансовую стоимость завода

- Рассчитайте деловую репутацию

В этом случае не надо строить полные выписки из отчетности. Достаточно будет рассчитать то, что попросил экзаменатор.

Как подступиться к задаче?

Иногда вы прочитали условие и просто не знаете, как же подступиться к задаче? С чего начать: в задаче слишком много разных дат, разных цифр, глаза разбегаются. Бывает, дочитаешь условие до конца и уже не помнишь, что там было в начале.

Я бы посоветовала не читать условие от начала до конца, а начинать решать с первого предложения. Прочитали первое предложение — дайте себе секунду подумать, нарисуйте кусочек шкалы времени, поставьте цифру у соответствующей даты. Затем начинайте читать второе предложение задачи. Прочитав его, добавьте даты и цифры в на шкалу времени. Читая и действуя последовательно предложение за предложением вы сможете разложить задачу на кусочки. А каждая маленькая часть задачи — это баллы. Пусть вы не сможете решить задачу целиком, но вам нужно набрать хотя бы половину баллов на каждой задаче. Главное думать над каждым предложением — зачем оно в условии, что этим хотел сказать экзаменатор? Каждое слово имеет значение. Если вы готовились и знаете тему задачи, то вы сможете понять, как ее решать. Если чего-то не знаете, попробуйте решить хотя бы какую-то часть. Даже небольшой кусок задачи может принести вам баллы. Главное, не позволяйте себе паниковать, не суетитесь, не прыгайте с одного предложения на другое и обратно. Я приводила пример последовательного решения задачи с помощью шкалы времени в одной из предыдущих статей.

Я приводила пример последовательного решения задачи с помощью шкалы времени в одной из предыдущих статей.

На мой взгляд, это самый важный навык, который необходимо развивать: разбирать задачи по одному предложению последовательно, а не бегать глазами по условию задачи, пытаясь решить ее сразу целиком.

И еще один совет. Его дают на всех курсах подготовки к Дипифр: не надо переписывать условие задачи в свою тетрадь. Баллов это не принесет совершенно точно, а время вы потратите впустую. Если при чтении условия вам хочется что-то записать, лучше всего рисуйте шкалу времени или сразу делайте необходимые расчеты. Помните, на экзамене DipIFR нет черновиков. И учиться сразу писать окончательный вариант ответа надо во время подготовки.

Что писать в ответе?

В теоретических задачах просто необходимо писать пояснения к расчетам. Одних расчетов недостаточно, чтобы набрать проходной балл. Желательно по каждому стандарту подготовить шпаргалку с тезисами, которые выучить наизусть. Некоторая сложность состоит в том, что по одному и тому же стандарту могут быть разные типы задач, и подходящие пояснения тоже могут быть разными. Но всё равно заучивание ключевых фраз по каждому стандарту МСФО несомненно принесет пользу. Потому что в условиях экзаменационного стресса они сами собой всплывут в памяти.

Некоторая сложность состоит в том, что по одному и тому же стандарту могут быть разные типы задач, и подходящие пояснения тоже могут быть разными. Но всё равно заучивание ключевых фраз по каждому стандарту МСФО несомненно принесет пользу. Потому что в условиях экзаменационного стресса они сами собой всплывут в памяти.

Несколько полезных советов по написанию ответов.

1) Пишите короткие тезисы. Не надо выписывать длинные предложения, ведь баллы даются за количество мыслей, а не за количество слов. Чем больше мыслей, тем больше баллов вам поставят. Идеальный вариант: один тезис — одна мысль — один балл. Не стоит расписывать одну мысль на целый абзац — время будет потеряно впустую.

2) Не используйте словесных «украшений». Не надо писать так, как мы говорим: «исходя из условий задачи», «я думаю, что», «в таблице показано, как будет оцениваться» и подобные обороты речи не несут смысловой нагрузки, но на них тратится драгоценное время. Проанализируйте свои ответы, когда вы готовитесь к экзамену. Посмотрите, какие слова можно выбросить без потери смысла, этим вы съэкономите время на другие задачи.

Посмотрите, какие слова можно выбросить без потери смысла, этим вы съэкономите время на другие задачи.

3) Не повторяйте одну и ту же мысль два или больше раз. Это кажется очевидным, но тем не менее, некоторые пытаются одно и то же выразить разными словами. Однако маркеры-то всё равно баллов за это не добавят.

4) Отвечайте на вопрос, который задан. Например, если в условии задачи прямо написано, что аренда операционная, не надо это доказывать и перечислять признаки финансовой аренды. Потому что баллов за это не предусмотрено. Если экзаменатор сам написал, что аренда операционная, значит, он хочет чтобы вы сделали что-то другое.

Июнь 2010, №3б

1 апреля 2009 года «Ипсилон» взяла в операционную аренду офисное помещение…

Задание. Подготовьте соответствующие выписки, показывающие, как данная операция будет отражаться в отчете о финансовом положении и в отчете о совокупном доходе

Посмотрите эту задачу в июне 2010 года. Речь в ней шла об отражении улучшений операционной аренды и оценке затрат на демонтаж этих улучшений. Экзаменатор сам назвал аренду операционной, и в официальном ответе нет ни одного балла, который бы давался за доказательство того, что она не является финансовой.

Речь в ней шла об отражении улучшений операционной аренды и оценке затрат на демонтаж этих улучшений. Экзаменатор сам назвал аренду операционной, и в официальном ответе нет ни одного балла, который бы давался за доказательство того, что она не является финансовой.

Обычно не так просто понять, за что именно даются баллы. Но иногда можно точно понять, за что вы их не получите. Не тратьте время, записывая всё, что знаете по теме «Аренда». Отвечайте на тот вопрос, который интересует экзаменатора. Иначе вы потеряете время, но не наберете ни одного балла.

5) Пишите очевидные вещи. Объясняйте маркеру подробно, что вы делаете. Не всегда можно определить на самом экзамене, за что конкретно в задаче предусмотрены баллы. Зато потом, просматривая официальные ответы с баллами, многие вдруг понимают, что они многое знали, но просто не включили это в свой ответ.

Например, в задаче 4а в декабре 2013 года надо было капитализировать затраты на строительство завода. Среди них были текущие накладные расходы, затраты на церемонию открытия, затраты по переселению работников. Так вот в ответе к этой задаче надо было обязательно написать: «текущие накладные расходы — ноль, затраты на церемонию открытия — ноль, затраты по переселению работников — ноль». Посмотрите в официальный ответ к этой задаче. За это предусмотрены баллы. Если вы просто не включите суммы этих расходов в расчет первоначальной стоимости завода, вы не наберете предусмотренные баллы. Нужно обязательно написать об этом.

Так вот в ответе к этой задаче надо было обязательно написать: «текущие накладные расходы — ноль, затраты на церемонию открытия — ноль, затраты по переселению работников — ноль». Посмотрите в официальный ответ к этой задаче. За это предусмотрены баллы. Если вы просто не включите суммы этих расходов в расчет первоначальной стоимости завода, вы не наберете предусмотренные баллы. Нужно обязательно написать об этом.

6) Если в условии есть неопределенность или непоследовательность, например, если непонятно, провела компания Омега корректировку или нет, то напишите ваше предположение: «предполагаю, что Омега не отразила данную корректировку в отчетности». После этого можете решать задачу в соответствии с вашим допущением. К сожалению, такие неопределенные ситуации в условии задач иногда встречаются на экзамене. Объясните маркеру, как вы поняли условие, и если вы дальше будете действовать логично, то получите баллы за ваше решение. Это будет лучше, чем если вы вообще не станете решать такую задачу.

7) Старайтесь обосновывать свои выводы. Пишите вывод, а потом его обоснование. Например, используйте такие словесные конструкции:

- так как (фраза из условия), то отражаем (вывод)

- отражаем так-то (вывод), так как/потому что (обоснование)

В каких-то случаях можно просто написать: «согласно МСФО надо делать так». Например,

«согласно МСФО «Основные средства» в первоначальную стоимость основного средства включаются:

- цена покупки

- прямые затраты, необходимые для доведения объекта до состояния готовности к эксплуатации

- оценка затрат на демонтаж объекта»

Здесь никакое другое обоснование не подходит. Но в других случаях необходимо прямо назвать какие-то положения стандарта МСФО, которые предписывают то или иное отражения операции в учете. Например,

«выручка признается, так как выполняются критерии признания выручки: были переданы риски и вознаграждения, связанные с владением активом, выручку и затраты можно надежно измерить…»

8) После того, как написали ответ, еще раз перечитайте задание. Проверьте, на все ли вопросы экзаменатора вы ответили. Дело в том, что иногда экзаменатор дает задания, состоящие из нескольких пунктов. Например, в декабре 2011 года в каждом вопросе были именно такие задания. Задание к вопросу 2а, посвященному отражению резерва на реструктуризацию, звучало так:

Проверьте, на все ли вопросы экзаменатора вы ответили. Дело в том, что иногда экзаменатор дает задания, состоящие из нескольких пунктов. Например, в декабре 2011 года в каждом вопросе были именно такие задания. Задание к вопросу 2а, посвященному отражению резерва на реструктуризацию, звучало так:

Задание:

(i) Следует ли начислить оценочное обязательство в отношении затрат по закрытию, и если следует, то в каком размере?

(ii) Как решение о прекращении деятельности «Лямбды» должно быть отражено в консолидированном отчете о совокупном доходе?

(iii) Укажите правильную сумму балансовой стоимости основных средств. Следует ли ее отразить как внеоборотные активы, предназначенные для продажи, если известно, что основные средства были проданы после окончания года?

Три вопроса и за ответ на каждый из них предусмотрены баллы. Будет обидно, если вы забудете ответить на один из них, при этом зная правильный ответ.

9) Еще одно, на мой взгляд, важное замечание. Пишите ответ сразу и в окончательном варианте, не оставляйте на потом. Не надо суетиться и бегать от одной задачи к другой и обратно. Ведь чтобы вникнуть в условие второй раз, потребуется несколько ценных минут. А время на экзамене утекает очень быстро. У вас просто не будет времени, чтобы вникать в каждую задачу по два раза или больше. Решили задачу и забыли о ней, переходите к следующему вопросу.

Пишите ответ сразу и в окончательном варианте, не оставляйте на потом. Не надо суетиться и бегать от одной задачи к другой и обратно. Ведь чтобы вникнуть в условие второй раз, потребуется несколько ценных минут. А время на экзамене утекает очень быстро. У вас просто не будет времени, чтобы вникать в каждую задачу по два раза или больше. Решили задачу и забыли о ней, переходите к следующему вопросу.

10) Важно еще правильно установить порядок решения задач: начинать надо с самых простых вопросов, с тех, которые вы лучше всего знаете. Встречаются люди, которые пытаются сделать наоборот — начать с самых сложных, чтобы порешать их, пока еще хватает времени на раздумья. Очень не советую так поступать. Цель на экзамене — набрать как можно больше баллов, а не решить все, даже самые сложные задачи. А больше всего баллов набирается там, где вы лучше всего знаете тему.

Советы по оформлению ответа

Подписывайте номер и букву вопроса, на который вы отвечаете.

Если какую-то цифру вы рассчитали, а не взяли из условия, ставьте перекрестные ссылки, чтобы можно было проследить, откуда эта цифра взялась.

Сначала напишите цифровую формулу, потом берите в руки калькулятор. Можно допустить арифметическую ошибку, но если у вас будет правильная формула, вы получите все баллы, которые предусмотрены за расчет.

Примерная схема ответа на вопросы 2-4 экзамена Дипифр

Бонус для тех, кто дочитал статью до конца. Хочу предложить простую схему ответа на теоретические вопросы, возможно, она кому-то поможет. Конечно, вряд ли можно придумать всеобщую схему, которая подойдет ко всем типам задач на экзамене Дипифр. Но как-то систематизировать процесс написания ответов можно. Схема такая:

1) Это — «то-то» (называете, что описывается в задаче: финансовый актив, конвертируемые облигации, операционная аренда, выручка с отложенной оплатой, сделка с выплатой долевыми инструментами и т.д.). Возможно, придется объяснить, почему это так, например, почему аренда операционная, а не финансовая.

2) Согласно МСФО отражается «так-то». Здесь нужно будет словами (коротко) раскрыть следующее:

- а) где (по каким строкам) отражается в отчетности

- б) в какой сумме отражается (как надо рассчитывать стоимость)

Написав этот пункт словами, вы покажете, что вы знаете теорию МСФО, умеете применять профессиональную лексику (знаете слова). Далее сделав соответствующие расчеты и выписки, вы покажете, что вы умеете применять знание теории.

3) Расчеты

4) Выписки из ОФП и ОСД с названием строк и сумм, которые вы рассчитали

Не думаю, что у меня получилось составить исчерпывающий список советов. Наверное, кто-то сможет добавить какие-то свои, проверенные практикой, методики. Все люди разные. Поэтому лучше всего вырабатывать такой стиль написания ответов, который подходит именно вам.

Вы можете почитать другие статьи про экзамен Дипифр:

- 1. Как сдать Дипифр с первого раза? 5 важных правил и пробный экзамен.

- 2.

Как сдать экзамен Дипифр со второго раза? 60 баллов набрать действительно реально.

Как сдать экзамен Дипифр со второго раза? 60 баллов набрать действительно реально. - 3. Как улучшить результат экзамена Дипифр? Экзаменационная техника добавит баллы к результату.

Как сдать экзамен Дипифр со второго раза? 60 баллов набрать действительно реально.

Как сдать экзамен Дипифр со второго раза? 60 баллов набрать действительно реально.Вернуться на главную страницу

Внедрение решения МСФО 9

От Каэтано Хеа-Карраско, Нихил Патель

июнь 2016 г.

Как опубликовано в: Moody’s Analytics Risk Perspectives | Конвергенция рисков, финансов и бухгалтерского учета | Том VII | июнь 2016 г.

МСФО (IFRS) 9 — это новый международный стандарт, призванный устранить недостатки МСФО (IAS) 39.. В этой статье представлен обзор нового стандарта и проанализированы основные проблемы, с которыми финансовые учреждения столкнутся при обеспечении соответствия требованиям. Несмотря на то, что по-прежнему существует неопределенность в отношении подходов к внедрению, мы полагаем, что принятие МСФО (IFRS) 9 приведет к созданию более эффективной финансовой системы с меньшим риском.

В ответ на последний финансовый кризис Совет по международным стандартам финансовой отчетности (IASB) недавно выпустил МСФО (IFRS) 9, чтобы устранить недостатки МСФО (IAS) 39. В соответствии с МСФО (IAS) 39, понесенный убыток привел к тому, что кредитный убыток был признан «слишком мало и слишком поздно». Усовершенствования МСФО (IFRS) 9 включают логическую модель классификации и оценки финансовых инструментов, перспективную модель обесценения ожидаемых кредитных убытков и существенно переработанный подход к учету хеджирования.

Новый стандарт имеет широкий охват; он требуется более чем в 100 странах Европы, Ближнего Востока, Азии, Африки, Америки и Океании. В то время как все финансовые организации должны принять МСФО 9к 1 января 2018 г. многие организации нацеливаются на параллельные прогоны и анализ влияния сквозного процесса (включая этапы и классификацию, расчет обесценения и отчетность) к середине 2017 г. Количественные исследования воздействия (QiS), такие как QiS Европейского банковского управления в Европе, также ускоряют сроки инфраструктуры и тактических краткосрочных решений для ранней оценки воздействия на уровни резервов.

МСФО (IFRS) 9 охватывает три области, имеющие серьезные последствия для финансовых учреждений:

- Классификация и оценка : МСФО (IFRS) 9 вводит логический подход к классификации финансовых активов, основанный на характеристиках денежных потоков и бизнес-модели организации, в которой актив удерживается. Этот подход, основанный на принципах, заменяет существующие требования, основанные на правилах, которые сложны и часто трудно применимы.

- Обесценение : В соответствии с МСФО (IFRS) 9 модель ожидаемых кредитных убытков (ОКУ) потребует более своевременного признания кредитных убытков по сравнению с моделью понесенных убытков согласно МСФО (IAS) 39.. Новый стандарт требует от организаций учета ожидаемых кредитных убытков с использованием прогнозной информации и снижает порог признания ожидаемых убытков за весь срок.

- Учет хеджирования : МСФО (IFRS) 9 представляет собой существенную переработку учета хеджирования, которая увязывает порядок учета с действиями по управлению рисками, позволяя организациям лучше отражать эти действия в своей финансовой отчетности.

МСФО (IFRS) 9 будет управлять прибылью и убытком, что повлияет на прибыль. Кроме того, стандарт окажет существенное влияние на финансовую отчетность финансовых учреждений, особенно на расчеты обесценения. МСФО 9приведет к изменениям, включая следующие:

- Больше не будет необходимости в возникновении кредитного события до признания кредитных убытков.

- Оценка резерва под кредитный убыток будет зависеть от степени обесценения инструмента.

- Организация должна будет основывать свою оценку и оценку ожидаемых кредитных убытков на исторической, текущей и прогнозной информации, доступной без чрезмерных затрат или усилий.

- Оценка финансовых активов будет приведена в соответствие с бизнес-моделью банка, договорными денежными потоками по инструментам и будущими экономическими сценариями.

- Перспективная структура резервов заставит финансовые учреждения оценивать, как экономические и кредитные изменения влияют на их капитал и уровни резервов на каждую последующую отчетную дату.

Модель обесценения ожидаемых кредитных убытков также создаст серьезные проблемы для аудиторов, учитывая переход от фактического кредитного события как движущей силы резерва к количественным подходам к кредитному прогнозированию и классификации стадий. В свою очередь, это создаст значительные риски из-за влияния на прибыльность, коэффициенты капитала, показатели справедливой стоимости и налоговые ставки. В первую очередь по этим причинам аудиторы активно следят за разработкой моделей ОКУ и внедрением МСФО (IFRS) 9.решения в финансовых учреждениях.

Расчет резерва в соответствии с МСФО (IFRS) 9 потребует интеграции нескольких процессов в различных областях, включая риски, финансы и бухгалтерский учет.

С точки зрения разработки решения способность отслеживать данные и управлять переопределениями (например, из-за влияния на прибыль) будет иметь решающее значение. Кроме того, для расчета резерва в соответствии с МСФО (IFRS) 9 необходимо интегрировать несколько процессов, в том числе в группах риска, финансов и бухгалтерского учета. С точки зрения проектирования архитектуры, МСФО (IFRS) 9Для решения требуется несколько уровней, в том числе: уровень агрегации данных о рисках и финансах, уровень управления рисками модели и уровень рабочего процесса, механизм расчета ожидаемых кредитных убытков, уровень согласования главной книги (GL) и уровень отчетности и анализа отклонений.

С точки зрения проектирования архитектуры, МСФО (IFRS) 9Для решения требуется несколько уровней, в том числе: уровень агрегации данных о рисках и финансах, уровень управления рисками модели и уровень рабочего процесса, механизм расчета ожидаемых кредитных убытков, уровень согласования главной книги (GL) и уровень отчетности и анализа отклонений.

Для финансовых учреждений, переходящих на МСФО (IFRS) 9, основные вопросы проектирования архитектуры связаны с бизнесом, системами и процессами. Основные проблемы включают следующее:

- Системы, процессы и автоматизация : Системы должны будут значительно измениться, чтобы рассчитать и зарегистрировать изменения, требуемые МСФО (IFRS) 9, экономически эффективным и масштабируемым способом.

- Механизм расчета ОКУ : Механизм расчета должен быть надежным и гибким. Он должен будет включать уровень объекта и корректироваться кредитными событиями. Механизм ECL должен будет поддерживать детализированные вычисления и ожидаемые проблемы моделирования. Он должен иметь встроенные проверки качества данных и отчеты, а также должен иметь возможность определять или выбирать специальные экономические прогнозы и сценарии. Он должен быть способен моделировать или импортировать временные структуры PD, LGD и EAD и поведенческие показатели, влияющие на денежные потоки. Он должен уметь распределять, оптимизировать и оценивать залоговое обеспечение и средства снижения кредитного риска.

- Интеграция рисков, финансов и бухгалтерского учета : ранее отдельные процессы необходимо интегрировать, особенно с точки зрения данных и процессов.

- Сверка главных бухгалтерских книг : Бухгалтерские книги должны будут отражать расчеты по МСФО (IFRS) 9 и новые показатели обесценения. Финансовые учреждения обычно имеют несколько главных бухгалтерских книг в рамках одного юридического лица.

Требования к расчетам и производительности. Прогнозный расчет обесценения в соответствии с МСФО (IFRS) 9 потребует больших объемов данных, чем действующая модель понесенных убытков в соответствии с МСФО, Базельские рекомендации или стресс-тестирование. Учреждения захотят проводить анализ на уровне объекта, и расчеты с использованием масштабируемой архитектуры, такой как процессы распределенных вычислений, будут обязательными.

- Налоговый режим : МСФО (IFRS) 9 может повлиять на эффективные налоговые ставки, поскольку некоторые учреждения могут использовать МСФО (IFRS) 9 в качестве инструмента налоговой оптимизации.

- Андеррайтинг, ценообразование с поправкой на риск и системы лимитов : Финансовые учреждения должны будут заранее оценивать и регистрировать прогнозные ожидаемые убытки (на 12 месяцев или на весь срок) и следить за продолжающимся ухудшением кредитного качества.

- Показатели ценообразования с поправкой на риск : Потребуется переработать и/или расширить показатели ценообразования и эффективности (например, показатели риска и доходности на основе МСФО (IFRS) 9), чтобы привести их в соответствие с параметрами МСФО (IFRS) 9 и влиянием на капитал.

- Расчет обесценения : Учреждения должны иметь возможность рассчитать обесценение, взвешенное с учетом вероятности, которое включает прошлые события, текущие условия и прогнозы будущих экономических условий. Кроме того, оценочный анализ должен учитывать денежные потоки, характерные для конкретного сценария.

- Распределение и оценка обеспечения : Учреждения должны будут определить, как учитывать побочные эффекты при оценке и расчете денежных потоков для целей расчета обесценения.

- Учет хеджирования : МСФО (IFRS) 9 повлияет на существующую документацию, модели хеджирования и программные системы.

- Отчетность и финансовая отчетность : Необходимо согласовать с другими нормативными правилами, включая Базель 3, Закон Додда-Франка и Закон о соблюдении налогового законодательства в отношении бухгалтерского учета за рубежом (FATCA). Учреждения должны будут согласовать данные о рисках и финансах, если данные о рисках будут использоваться вплоть до уровня юридических лиц, представляющих отчетность. Кроме того, европейские учреждения должны будут включать в отчетность FINREP значения обесценения и изменения дисперсии в течение отчетных периодов.

- Операционный риск : Этот тип риска будет увеличиваться в результате изменений в системах, моделях, процессах и данных.

Он должен иметь встроенные проверки качества данных и отчеты, а также должен иметь возможность определять или выбирать специальные экономические прогнозы и сценарии. Он должен быть способен моделировать или импортировать временные структуры PD, LGD и EAD и поведенческие показатели, влияющие на денежные потоки. Он должен уметь распределять, оптимизировать и оценивать залоговое обеспечение и средства снижения кредитного риска.

Он должен иметь встроенные проверки качества данных и отчеты, а также должен иметь возможность определять или выбирать специальные экономические прогнозы и сценарии. Он должен быть способен моделировать или импортировать временные структуры PD, LGD и EAD и поведенческие показатели, влияющие на денежные потоки. Он должен уметь распределять, оптимизировать и оценивать залоговое обеспечение и средства снижения кредитного риска. Учреждения захотят проводить анализ на уровне объекта, и расчеты с использованием масштабируемой архитектуры, такой как процессы распределенных вычислений, будут обязательными.

Учреждения захотят проводить анализ на уровне объекта, и расчеты с использованием масштабируемой архитектуры, такой как процессы распределенных вычислений, будут обязательными.

Кроме того, европейские учреждения должны будут включать в отчетность FINREP значения обесценения и изменения дисперсии в течение отчетных периодов.

Кроме того, европейские учреждения должны будут включать в отчетность FINREP значения обесценения и изменения дисперсии в течение отчетных периодов.Финансовые учреждения также столкнутся с дополнительными требованиями к данным для выполнения расчетов, связанных с МСФО (IFRS) 9, и постоянного мониторинга. Эти требования приведут к сопутствующим проблемам, в том числе:

- Извлечение старых данных портфеля : Будет необходимо сохранить старые данные, что будет особенно сложно для транзакций, созданных много лет назад.

- Классификация транзакций по происхождению : Необходимо сопоставить продукты, если их можно классифицировать до расчета. Потребуются дополнительные усилия для выявления продуктов, которые могут считаться выходящими за рамки, таких как краткосрочные денежные кредиты и/или договорные кредиты.

- Гибкость реализации : Точные процедуры реализации должны иметь возможность изменяться в зависимости от данных в соответствии с классами активов и доступностью модели. Например, следует ли применять гранулярный подход к определенной части портфеля (например, корпоративному) или его следует агрегировать (например, розничному).

- Собирать и хранить данные : Для любых новых транзакций необходимо собирать и хранить очень подробные данные.

Учитывая требования МСФО (IFRS) 9 в отношении классификации, оценки, расчета обесценения и отчетности, финансовые учреждения должны ожидать необходимости внесения значительных изменений в методы ведения бизнеса, распределения капитала и управления качеством кредитов и резервов при их предоставлении.

Финансовые учреждения столкнутся с проблемами моделирования, данных, отчетности и инфраструктуры с точки зрения переоценки детализации (например, анализа резервирования на уровне объекта) и/или подхода к моделированию обесценения кредитных убытков, а также обеспечения согласованности в определении показателей риска между Базелем и МСФО (IFRS) 9. модели. Учреждения также столкнутся с проблемами в улучшении координации между финансовыми, рисковыми и бизнес-подразделениями. Кроме того, сохраняется значительная неопределенность в отношении интерпретации стандарта МСФО (IFRS) 9 и подходов к моделированию. Скорее всего, они будут доработаны после того, как QiS и параллельные запуски будут выполнены учреждениями и регулирующими органами.

модели. Учреждения также столкнутся с проблемами в улучшении координации между финансовыми, рисковыми и бизнес-подразделениями. Кроме того, сохраняется значительная неопределенность в отношении интерпретации стандарта МСФО (IFRS) 9 и подходов к моделированию. Скорее всего, они будут доработаны после того, как QiS и параллельные запуски будут выполнены учреждениями и регулирующими органами.

Эффективное решение этих проблем позволит советам директоров и высшему руководству принимать более обоснованные решения, активно управлять резервами и последствиями для планов капиталовложений, принимать перспективные стратегические решения для снижения рисков в случае реальных стрессовых условий и поможет понять меняющийся характер. риска. В конце концов, продуманное, воспроизводимое и последовательное планирование капитала и анализ обесценения должны привести к более надежной финансовой системе с меньшим риском, более эффективным институтам и лучшему распределению капитала, что повысит доходность для акционеров.

Ирина Кораблев

Предлагает знания в области науки о данных, операций с данными, моделей кредитного риска и мониторинга моделей, а также управления моделями и руководства, уделяя особое внимание продуктам CAP™, RiskBench™ и RiskCalc™.

Анна Крайн

Эксперт по усыновлению CECL; менеджер по взаимодействию с целью оценки убытков, расширения внутренних рисков и управления кредитным риском контрагента

Маша Музыка

эксперт CECL, МСФО 9 и МСФО 17; специалист по кредитным рискам и страховым рискам; консультант по решениям по стратегическому планированию и кредитной аналитике

Анализирует МСФО (IFRS) 9, исследует его влияние на будущие расчеты обесценения и дает рекомендации о том, как финансовые учреждения могут внедрить и использовать прогнозные модели кредитных убытков.

Moody’s Analytics с радостью сообщает о выпуске версий 5.3 и 5.4 программного обеспечения RiskFrontier™. Присоединяйтесь к нашим экспертам, которые обсуждают последние усовершенствования и обновления.

Присоединяйтесь к нашим экспертам, которые обсуждают последние усовершенствования и обновления.

28 февраля 2019 г. Веб-страница Атит Вонгнофадол, Итинг Сюй, Нихил Патель

Вебинар по запросу

Moody’s Analytics с радостью сообщает о выпуске версий 5.3 и 5.4 программного обеспечения RiskFrontier. Последняя версия включает следующие усовершенствования:

Февраль 2019 г. Веб-страница Атит Вонгнофадол, Итинг Сюй, Нихил Патель

Статья

В этой статье мы исследуем роль новых и появляющихся технологий в быстро развивающемся пространстве финансовых технологий.

июль 2017 г. Веб-страница Кит Берри, Каэтано Хеа-Карраско

Презентация

В этой презентации наши эксперты обсудили общие соображения CECL для структурированного кредита и ответили на ключевые вопросы о том, как предоставлять оценки CECL для структурированного кредита.

901:47 апрель 2017 г. PDF Дэвид Курнов, Нихил Патель

Вебинар по запросу

На этом пятом вебинаре в нашей серии наши эксперты обсудили общие соображения CECL для структурированного кредита и ответили на ключевые вопросы о том, как предоставить оценки CECL для структурированного кредита.

апрель 2017 г. Веб-страница Дэвид Курнов, Нихил Патель

Презентация

Чтобы упростить переход на CECL, фирмы могут использовать и согласовывать существующие методы управления рисками. Учреждения пытаются определить, какие методологии могут быть расширены, чтобы соответствовать требованиям модели обесценения CECL, сохраняя при этом согласованность между другими действиями по регулированию и управлению рисками.

Декабрь 2016 г. PDF Нихил Патель

Вебинар по запросу

На этом вебинаре American Banker агентство Moody’s Analytics обсуждает потенциальные подходы компаний к расширению их текущего анализа чувствительности и стресс-тестирования для внедрения CECL.

Декабрь 2016 г. Веб-страница Нихил Патель, Майкл Гуллетт

Вебинар по запросу

На этом вебинаре эксперт Нихил Патель рассказывает, как учреждения могут использовать модели Базеля и стресс-тестирования для соответствия новым стандартам учета обесценения FASB.

Октябрь 2016 г. Веб-страница Нихил Патель

Презентация

В этой презентации эксперт Нихил Пател описывает, как учреждения могут использовать модели Базеля и стресс-тестирования для соответствия новым стандартам учета обесценения FASB.

Октябрь 2016 г. PDF Нихил Патель

Вебинар по запросу

Узнайте, как Moody’s Analytics помогает организациям любого размера решать проблемы, связанные с внедрением модели обесценения в соответствии с МСФО (IFRS) 9.

901:47 Октябрь 2016 г. Веб-страница Бурку Гюнер, Нихил Патель

РЕЗУЛЬТАТЫ 1–10 ИЗ 31

Ответы на задания по МСФО и ответы на домашние задания по МСФО

MyHomeworkhelp. com предоставляет вам ответы на задания высочайшего качества

com предоставляет вам ответы на задания высочайшего качества

Полная форма МСФО – это Международный стандарт финансовой отчетности. Это набор принципов бухгалтерского учета, которые разработаны Советом по международным стандартам бухгалтерского учета или Советом по МСФО. Этот орган базируется в Лондоне, но сегодня эти принципы были адаптированы во всем мире.

Если вы работаете над проектом по этой конкретной теме, вам необходимо получить ответы на вопросы по МСФО от авторитетного агентства. Это поможет вам подготовить исключительно хорошие задания, которые помогут вам получить очень хорошие оценки на экзамене.

Цель МСФО

Самая важная цель МСФО – предоставить глобальную модель, на основе которой публичные компании смогут готовить свою финансовую отчетность. МСФО направляет организацию и помогает ей составлять финансовую отчетность. Этот орган не следует никаким правилам. Это просто помогает организации подготовить безошибочную финансовую отчетность.

При подготовке заданий по МСФО, если вы где-то застряли, лучшей альтернативой будет воспользоваться помощью хорошего агентства. Агентство с хорошей репутацией, такое как myhomeworkhelp.com, гарантирует, что они предоставят необходимые Задание по МСФО отвечает студентам, чтобы они могли подготовить задания самого высокого качества.

Почему компаниям необходимо следовать МСФО?

МСФО особенно важны для крупных компаний, имеющих дочерние компании по всему миру. Поэтому для организации важно адаптировать только один набор принципов бухгалтерского учета, чтобы упростить процесс бухгалтерского учета. Этот стандарт поможет как аудиторам, так и инвесторам получить полное представление о финансах.

В настоящее время насчитывается около 100 стран, которым необходимо следовать стандартам МСФО для своих публичных компаний. МСФО также помогают улучшить кредитный рейтинг организации. Иногда МСФО путают с МСБУ. МСБУ — это принципы бухгалтерского учета, которые были адаптированы ранее, а МСФО — это не то же самое, что МСФО. Он фактически заменил IAS.

Он фактически заменил IAS.

Если вам все еще трудно правильно понять МСФО, то получить ответы на домашнее задание по МСФО , безусловно, будет очень хорошим решением. Вы обязательно сможете подготовить задания очень хорошего качества.

Преимущества МСФО

- В наши дни ряд корпоративных компаний становятся многонациональными, и именно по этой причине им необходимо адаптировать один набор принципов бухгалтерского учета. Это помогает им составлять финансовые отчеты с учетом того же набора принципов бухгалтерского учета.

- МСФО облегчает компаниям оценку деятельности своих конкурентов, работающих в разных географических точках. Как практикам, так и инвесторам легче понять только один набор принципов бухгалтерского учета.

При выполнении задания по МСФО, если вы где-то застряли, получите ответы на домашнее задание по МСФО от одного из лучших и наиболее известных агентств. Это, несомненно, поможет вам подготовиться к поступлению в колледж на самом высоком уровне.

Услуги по найму на myhomeworkhelp.com

- У нас есть группа высококвалифицированных преподавателей, которые предоставят вам всю необходимую помощь.

- Наши службы онлайн-чата доступны круглосуточно и без выходных.

Всякий раз, когда вы сталкиваетесь с трудностями при выполнении задания, не стесняйтесь обращаться к нам. Мы обязательно предоставим вам услуги, на которые вы можете положиться.

Trustpilot

Наш рейтинг Отлично

4.1 из 5 на основании 39 отзывов рассказать о нашей службе помощи с домашними заданиями.

общий рейтинг

на LiveChat

подробнее

пользователей

рекомендовать сервис

подробнее

Как это работает

1. Рассчитать стоимость.

1. Получите оценку стоимости.

Отправить.

Пришлите нам домашнее задание. Укажите крайний срок и загрузите соответствующие файлы.

2. Безопасная оплата.

Безопасная оплата.

2. Безопасная оплата.

Оплата.

Мы принимаем все основные кредитные карты. Также принимаются частичные платежи.

3. Получить решения.

3. Получить решения.

Доставлено

Получайте безошибочные пошаговые решения по электронной почте.

Зачем использовать Myhomeworkhelp?

Мы предоставляем вам помощь в выполнении домашних заданий от лучших опытных экспертов. Ваше удовлетворение является приоритетом для нас. Получите более высокие оценки или верните деньги . Вот это без риска! Кроме того, все о вас хранится конфиденциально .

Как быстро вы поможете мне с домашним заданием?

Мы гордимся тем, что круглосуточно и без выходных оказываем помощь в выполнении домашних заданий. Это означает, что студент может обратиться к нам в любое время, чтобы получить помощь даже в короткие сроки. Всего несколько часов! И да, мы предоставляем дополнительный отчет без плагиата.

Сколько это будет стоить?

У нас нет ежемесячной платы или минимальных платежей. Каждое домашнее задание имеет уникальную цену. Он основан на оценке наставником времени, которое потребуется им для выполнения вашего задания. Никаких обязательств, и вы можете обсудить ценовое предложение с репетитором.

Мы принимаем частичную оплату (в соответствии с нашей политикой), чтобы начать работу над вашей помощью по заданию. Вы можете оплатить оставшуюся сумму, когда ваша задача будет выполнена. Нет давления авансового платежа. Никаких скрытых затрат.

Кто ваши наставники?

Все наши специалисты являются высококвалифицированными специалистами, имеющими как минимум степень магистра в соответствующих областях знаний. Мы очень избирательны и выбираем только самых квалифицированных преподавателей по каждому учебному предмету. Все соискатели репетиторов должны предоставить академические справки для каждой степени, которую они имеют, и тщательно проверяются и проверяются нашими сотрудниками.