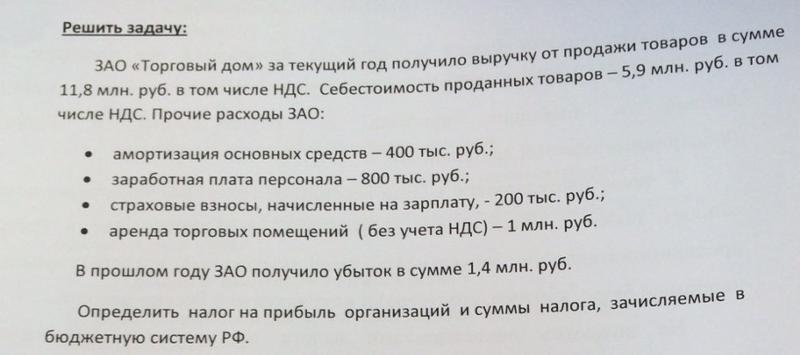

Задачи с решением налоги и налогообложение

Выбери предмет

Технические

Авиационная и ракетно-космическая техника

Автоматизация технологических процессов

Автоматика и управление

Архитектура и строительство

Базы данных

Военное дело

Высшая математика

Геометрия

Гидравлика

Детали машин

Железнодорожный транспорт

Инженерные сети и оборудование

Информатика

Информационная безопасность

Информационные технологии

Материаловедение

Машиностроение

Металлургия

Метрология

Механика

Микропроцессорная техника

Начертательная геометрия

Пожарная безопасность

Приборостроение и оптотехника

Программирование

Процессы и аппараты

Сварка и сварочное производство

Сопротивление материалов

Текстильная промышленность

Теоретическая механика

Теория вероятностей

Теория игр

Теория машин и механизмов

Теплоэнергетика и теплотехника

Технологические машины и оборудование

Технология продовольственных продуктов и товаров

Транспортные средства

Физика

Черчение

Электроника, электротехника, радиотехника

Энергетическое машиностроение

Ядерные физика и технологии

Другое

Естественные

Агрохимия и агропочвоведение

Астрономия

Безопасность жизнедеятельности

Биология

Ветеринария

Водные биоресурсы и аквакультура

География

Геодезия

Геология

Естествознание

Землеустройство и кадастр

Медицина

Нефтегазовое дело

Садоводство

Фармация

Химия

Хирургия

Экология

Гуманитарные

Актерское мастерство

Английский язык

Библиотечно-информационная деятельность

Дизайн

Документоведение и архивоведение

Журналистика

Искусство

История

Китайский язык

Конфликтология

Краеведение

Криминалистика

Кулинария

Культурология

Литература

Логика

Международные отношения

Музыка

Немецкий язык

Парикмахерское искусство

Педагогика

Политология

Право и юриспруденция

Психология

Режиссура

Реклама и PR

Религия

Русский язык

Связи с общественностью

Социальная работа

Социология

Физическая культура

Философия

Французский язык

Этика

Языки (переводы)

Языкознание и филология

Экономические

Анализ хозяйственной деятельности

Антикризисное управление

Банковское дело

Бизнес-планирование

Бухгалтерский учет и аудит

Внешнеэкономическая деятельность

Гостиничное дело

Государственное и муниципальное управление

Деньги

Инвестиции

Инновационный менеджмент

Кредит

Логистика

Маркетинг

Менеджмент

Менеджмент организации

Микро-, макроэкономика

Налоги

Организационное развитие

Производственный маркетинг и менеджмент

Рынок ценных бумаг

Стандартизация

Статистика

Стратегический менеджмент

Страхование

Таможенное дело

Теория управления

Товароведение

Торговое дело

Туризм

Управление качеством

Управление персоналом

Управление проектами

Финансовый менеджмент

Финансы

Ценообразование и оценка бизнеса

Эконометрика

Экономика

Экономика предприятия

Экономика труда

Экономическая теория

Экономический анализ

EVIEWS

SPSS

STATA

Итоги (материалы, ответы и запись)

Исх. №132-05/21

№132-05/21

от 12 мая 2021 года

Уважаемые подписчики!

Направляем краткую информацию (слайды, ответы, письма, запись, сертификаты) по семинарам:

1. 06.05.2021г, «Изменения на 2022 год» Продвинутый курс по налогообложению РК, день V

· ЗРК о международных договорах

· ЗРК от 20.02.20 № 304-VI О ратификации многострон. Конвенции

· КГД о мнимых сделок

· Многосторонняя Конвенция

· Неустойка в бух и налоговом учете

· Ответ на Многострон. Конвенцию

· Ответ по выбытию ФА — при аренде

· ПП РК от 17 мая 21 г Меры поддержки бизнеса

· Приказ 1104 Пилот по СНТ с 26. 03.21

03.21

2. 04.05.2021г, КПН и НДС Продвинутый курс по налогообложению РК, день IV

· Какие налоги платить и отчетность сдавать при временном вывозе на ремонт в РФ

· Ответ МФ по вебинарам из РФ

· Ответ о применении Конвенции за счет налог агента

· Ответ по дистанционному обучению 15% и НДС 12%

· Ответ по техническому обслуживанию и обновлению программного обеспечения.

3. 30.04.2021г, Зарплатные налоги Продвинутый курс по налогообложению РК, день III

· Ответ по доп. и измен за 18 г по НВ в виде ОСМС и ОПВ

· Ответ по ИИН для иностранца

· Ответ по имущест. доходу за пределами РК сроки владения

· Ответ по НВ мед. услуги без договора

· Ответ по сертификатам НДС не оборот

4. 28.04.2021, Сверка форм 100.00 и 200.00, 100.00 и 300.00 Продвинутый курс по налогообложению РК, день II

28.04.2021, Сверка форм 100.00 и 200.00, 100.00 и 300.00 Продвинутый курс по налогообложению РК, день II

· Ответ какие документы для подтверждения расходов

· Ответ по дате признания Дохода и дата Оборота

· Ответ по дате реализации

· Ответ по СНР условия разные нас. Пункты

· Ответ по срокам сдачи доп. Отчетности

· Ответ по умен на 100% для СНР

· Ответ по УП

· Ответ по штрафу грузоперевозок. НДС

5. 26.04.2021г, Планирование Продвинутый курс по налогообложению РК, день I

· Ответ МФ на электронные документы

· Приказ 252 по категорированию СУР

· Приказ 253. Правила КНН

· Решение Апелляционной комиссии

· Совместный приказ по СУР для отбора

6. 27.04.2021, Юсупова Д.Ж. Дивиденды

27.04.2021, Юсупова Д.Ж. Дивиденды

7. 29.04.2021, ДМБУА МФ РК Основные ошибки, допускаемые бухгалтерами при составлении финансовой отчетности

8. 24.04.2021г, Трансфертное ценообразование (местная отчетность) Трансфертное ценообразование (общая часть)

9. 24.04.2021 Практикум по работе с СНТ (Методология + техническая часть) Вопрос-ответы по СНТ

10. 22.04.2021 Махамбетова Н.Д. Обзор изменений в НК на 2021 год

11. 19.04.2021 Юсупова Д.Ж. МСФО: цели и задачи и отчетность

12. 16.04.2021 Всеобщее декларирование с учетом изменений

13. 18.03.2021 Таможенные проверки. Основные нововведения в Таможенном кодексе РК в 2021 году.

14. 12.03.2021 Мычкина О.В. Как подготовиться к налоговой проверке. Практические рекомендации аудитора

15. 10-11.03.2021 Лазутина И.В. Согласительная комиссия. Порядок формирования комиссии. Виды нарушений (10-11 марта)

Виды нарушений (10-11 марта)

16. 04.03.2021 Мычкина О.В. МСФО — IAS 2 (Запасы)

17. 26.02.2021 Ким С.Х. — Налогообложение доходов физлиц с изменениями на 2021 год

18. 25.02.2021 Ким С.Х. — Обзор изменений в НЗ на 2021 год

19. 24.02.2021 Мычкина О.В.- Особенности налогообложения основных средств и нематериальных активов

20. 23.02.2021 Рамазанова Э.Х. — Сверка декларации по КПН, НДС и ИПН (отправлено участникам)

21. 23.02.2021 Рамазанова Э.Х. — Обзор изменений в Налоговом законодательстве на 2021 год (отправлено участникам)

22. 19.02.2021 — Основные положения Налогового кодекса России

23. 17.02.2021 Мычкина О.В. — Анализ финансовой отчетности

24. 25-26.01.2021 Гилёва Н.В. — Трудовое законодательство РК с учетом последних изменений и дополнений (2 дня)

25. 23.01.2021 ИС ЭСФ. Работа с Виртуальным складом, выписка СНТ

23.01.2021 ИС ЭСФ. Работа с Виртуальным складом, выписка СНТ

Слайды по MLI

Что режимы Wayfair, Brexit и НДС значат для департаментов косвенного налогообложения

Новые проблемы соблюдения налогового законодательства неизбежны, и темпы изменений только ускоряются. Помимо заслуживающих внимания сложностей режимов Wayfair, Brexit и нового налога на добавленную стоимость (НДС), рассмотрим, что происходит на макроуровне, что создает бесконечные сложности для отделов косвенного налогообложения:

- Торговля становится все более глобальной, с цепочками поставок и бизнес-модели, выходящие за физические границы.

- Политические ветры возобладали в сторону протекционизма, и никто не знает, останутся ли они на этом курсе и ускорятся, или рванут назад и дуют в противоположном направлении.

- Технология развилась до такой степени, что для многих отделов косвенного налогообложения автоматизация многих ручных или повторяющихся налоговых процессов не просто возможна — теперь это ожидается.

Одним из последствий всего этого является давление на налоговые органы с разных сторон. Налоговые органы должны не только помогать финансировать деятельность своих юрисдикций и поддерживать справедливый, последовательный и предсказуемый подход к регулированию и правоприменению, они должны стремиться к достижению разумного баланса между этими двумя иногда противоречивыми целями.

В некоторых случаях налоговикам становится легче. Некоторые страны перешли или переходят на отчетность по косвенным налогам в режиме реального времени, что помогает их налоговым органам справедливо и быстро регулировать и обеспечивать соблюдение политики в отношении косвенных налогов. В Соединенных Штатах новый судебный прецедент South Dakota v. Wayfair дал налоговым органам новые полномочия по обеспечению взимания налогов с онлайн-продаж.

Это положительное изменение для налоговых органов, но оно не сильно упрощает способы, с помощью которых отделы косвенного налогообложения могут добиваться соблюдения требований, масштабировать операции и приносить большую пользу своему бизнесу.

В других случаях перед налоговыми органами стоит задача увеличения доходов за счет повышения ставок или введения новых налогов. Это оказывает прямое и очевидное влияние на корпоративные налоговые органы; те, кто в достаточной степени автоматизировал определение налогов, как правило, не почувствуют никакой боли от этой сложности, но те, кто этого не сделает, почувствуют.

В других случаях политические риски создают то, что можно назвать «неизвестными неизвестными» для налоговых органов. Протекционистские торговые меры непредсказуемым образом влияют на цепочки поставок и модели торговли и могут послужить основанием для новых изменений ставок. Например, никто не знает, какими могут быть последствия Brexit для бизнеса, потому что парламент не смог прийти к консенсусу по условиям выхода из Европейского Союза. Эта неопределенность сильно влияет на отделы косвенного налогообложения, затрудняя им планирование.

В дискуссиях о макросложности и налоговой функции можно упустить тот факт, что большая определенность для налоговых органов не обязательно означает большую определенность для отделов косвенного налогообложения. На самом деле, во многих случаях облегчение работы налогового органа может означать, что работа налогового отдела усложнится, если и только если не будет подходящей технологии для удовлетворения этих новых требований с помощью налоговой автоматизации и интеллектуального анализа.

На самом деле, во многих случаях облегчение работы налогового органа может означать, что работа налогового отдела усложнится, если и только если не будет подходящей технологии для удовлетворения этих новых требований с помощью налоговой автоматизации и интеллектуального анализа.

Новые источники сложности косвенных налогов

На данный момент особо выделяются три источника сложности: дело Wayfair , Brexit и новые режимы НДС.

Налоговые последствия для дела

Южная Дакота против УэйфэрЮжная Дакота против Уэйфэр является решением Верховного суда США, в котором установлено новое определение нексуса. До Wayfair компания должна была взимать налог с продаж только в том случае, если она физически присутствовала в штате, где была совершена транзакция. Очевидно, что это важное юридическое решение напрямую влияет на любой бизнес, который продается в любом штате, и многие пытаются понять налоговые последствия.

До Wayfair концепция нексуса уже была сложной и открытой для различных интерпретаций. По существу, дело Wayfair существенно расширило определение связи за пределы порога «физического присутствия», включив в нее экономическую связь. Таким образом, хотя это дало штатам больше ясности в отношении того, когда они могут требовать от продавцов взимать налог с продаж, это создало дополнительные сложности для отделов косвенного налогообложения в этом процессе. Он не дал единого и последовательного определения нексуса. Хотя Конгресс имеет право устанавливать единый национальный стандарт, ни один закон еще не получил достаточной поддержки для принятия.

По существу, дело Wayfair существенно расширило определение связи за пределы порога «физического присутствия», включив в нее экономическую связь. Таким образом, хотя это дало штатам больше ясности в отношении того, когда они могут требовать от продавцов взимать налог с продаж, это создало дополнительные сложности для отделов косвенного налогообложения в этом процессе. Он не дал единого и последовательного определения нексуса. Хотя Конгресс имеет право устанавливать единый национальный стандарт, ни один закон еще не получил достаточной поддержки для принятия.

Вместо этого Wayfair открыл двери налоговым юрисдикциям для написания новых налоговых законов (или переинтерпретации существующих законов) на основе их соответствующих интерпретаций нового прецедента. Теперь каждый штат, в котором есть налог с продаж, либо изменил свое определение взаимосвязи, либо ожидает принятия соответствующего законодательства.

Косвенные налоговые последствия Brexit

Для департаментов по косвенным налогам Brexit создает проблемы соблюдения налогового законодательства. Налог на добавленную стоимость (НДС) в ЕС — это общий налог на потребление с широкой базой, взимаемый с товаров и услуг, приобретенных или проданных для использования или потребления в ЕС. НДС не взимается с товаров или услуг, экспортируемых за пределы ЕС.

Налог на добавленную стоимость (НДС) в ЕС — это общий налог на потребление с широкой базой, взимаемый с товаров и услуг, приобретенных или проданных для использования или потребления в ЕС. НДС не взимается с товаров или услуг, экспортируемых за пределы ЕС.

Однако, согласно недавнему руководству, изданному властями Великобритании, с 1 января 2021 года (если не будет согласовано дальнейшее продление переходного периода) все товары, импортируемые в Великобританию, должны сопровождаться таможенными декларациями. Товары потенциально будут подлежать тарифным платежам и импортному НДС. Таким образом, все британские предприятия в настоящее время будут планировать, как они будут выполнять свои будущие таможенные обязательства, а также как это повлияет на их денежный поток. Появится дополнительный уровень сложности, поскольку тот же подход не будет применяться к торговому потоку между Северной Ирландией и Ирландией или между Северной Ирландией и Великобританией (Англией, Шотландией и Уэльсом).

Налог на добавленную стоимость в ЕС и других странах

Brexit подчеркивает, среди прочего, насколько важны налоги на добавленную стоимость в современной глобальной деловой среде.

Сейчас система НДС не идеальна. По данным Европейской комиссии, члены ЕС потеряли 151,5 млрд евро, или более 12% от общего прогнозируемого дохода от НДС в 2016 году, из-за налогового мошенничества, уклонения и уклонения от уплаты налогов. Этот «разрыв в НДС» показывает, насколько не синхронизированы налоговые системы с тем, как компании масштабируются и растут в современной бизнес-среде.

Однако налоговые режимы усиливают свою игру. Для ЕС часть решения может включать в себя большую гармонизацию приграничной торговли и большую автономию для стран-членов по корректировке ставок. В идеале этого можно было бы добиться, не нарушая бизнес-процессы, но было бы рискованно предполагать, что ликвидация пробела в НДС не является главным приоритетом в корректировке режима НДС ЕС.

Тенденция к отчетности в режиме реального времени и/или электронному выставлению счетов наряду с SAF-T является еще одной частью этой истории, поскольку это позволяет налоговым органам контролировать соблюдение требований и бороться с мошенничеством. И поскольку почти в каждой юрисдикции будут свои различия в том, как эти быстро меняющиеся изменения соблюдаются на технологическом уровне, это создает дополнительные сложности для налогоплательщиков. Ключевая проблема в этом преобразовании заключается в качестве и доступности налоговых данных в исходных системах. Ожидания и предположения налоговых органов часто не соответствуют коммерческой реальности и масштабам необходимых изменений в системах бухгалтерского учета и выставления счетов, а также в основных бизнес-процессах. Они могут быть дорогими и трудоемкими для всех размеров бизнеса.

И поскольку почти в каждой юрисдикции будут свои различия в том, как эти быстро меняющиеся изменения соблюдаются на технологическом уровне, это создает дополнительные сложности для налогоплательщиков. Ключевая проблема в этом преобразовании заключается в качестве и доступности налоговых данных в исходных системах. Ожидания и предположения налоговых органов часто не соответствуют коммерческой реальности и масштабам необходимых изменений в системах бухгалтерского учета и выставления счетов, а также в основных бизнес-процессах. Они могут быть дорогими и трудоемкими для всех размеров бизнеса.

НДС также больше не является налоговой системой, специфичной для ЕС, поскольку члены Совета сотрудничества стран Персидского залива, экономического союза государств Персидского залива, начали внедрять систему НДС с 2016 года. Три страны теперь имеют действующий НДС, а Ожидается, что в ближайшие годы другие государства введут режимы НДС, используя с самого начала технологически продвинутые системы.

Настало время для автоматизации косвенных налогов

Для косвенных налогов, финансов и вспомогательных ИТ-отделов легче не станет. Сложность растет как по количеству тенденций, которые ее создают, так и по интенсивности последствий для налоговых органов, которые она создает. Команды по косвенному налогообложению приносят значительную пользу своим компаниям. Почти все хотят автоматизировать налоговые процессы, потому что это снижает риски, снижает затраты и делает налоговую работу более динамичной и увлекательной.

Наличие таких инструментов, как определение ОДНОГО ИСТОЧНИКА, позволяет командам быстро и обдуманно реагировать на эти важные изменения и будет иметь все более важное значение по мере увеличения этой сложности. Автоматизация с помощью технологии косвенного налогообложения гарантирует, что ваша команда будет иметь доступ в режиме реального времени к точному контенту, который обновляется, как только меняются правила, поэтому вашей команде не нужно тратить время на постоянное обновление и реагирование на последнюю информацию. Лучшие инструменты вводят этот контент непосредственно в ваши расчеты косвенных налогов. Вместо того, чтобы искать в источниках информацию о том, как и когда меняются ставки и правила, вы можете быть уверены, что правильно платите налоги с первого раза и каждый раз.

Лучшие инструменты вводят этот контент непосредственно в ваши расчеты косвенных налогов. Вместо того, чтобы искать в источниках информацию о том, как и когда меняются ставки и правила, вы можете быть уверены, что правильно платите налоги с первого раза и каждый раз.

Скорость изменений в нашем подключенном мире будет только увеличиваться. Как никогда важно иметь решение, которое может справиться с ручными задачами и быстрее предоставить вам необходимую информацию, чтобы ваша команда могла сосредоточиться на более стратегической работе с добавленной стоимостью.

Эксперты по налогам собираются в ОЭСР, чтобы обсудить решения общих проблем при проектировании и эксплуатации систем НДС

- ОЭСР Главная

Центр налоговой политики и администрирования Эксперты по налогам собираются в ОЭСР, чтобы обсудить решения общих проблем при разработке и эксплуатации систем НДС

04.13.2017 — Около 300 участников, представляющих более 100 делегаций из стран, юрисдикций и международных организаций, а также представителей деловых и научных кругов, собрались в Париже на четвертое заседание Глобального форума ОЭСР по НДС 12-14 апреля 2017 г. |

Г-н Тамаки также объявил о выпуске Рекомендации Совета по применению налога на добавленную стоимость/налога на товары и услуги в международной торговле услугами и нематериальными активами (Рекомендация по НДС/GST). Эта Рекомендация является первым актом ОЭСР в области НДС, и она открыта для «присоединения» не членами ОЭСР. Рекомендация по НДС/GST включает Международное руководство по НДС/НТУ , которое было разработано при активном участии широкого круга стран, не входящих в ОЭСР, и мирового бизнес-сообщества.

Рекомендация по НДС/GST включает Международное руководство по НДС/НТУ , которое было разработано при активном участии широкого круга стран, не входящих в ОЭСР, и мирового бизнес-сообщества.

Заседание Глобального форума по НДС предоставило возможность участникам со всего мира, в том числе из многих развивающихся стран, внести свой вклад по широкому кругу аспектов проектирования и функционирования НДС. Участники согласились с тем, что теперь необходимо обратить внимание на выполнение Рекомендации по НДС/налогообложению налогом на товары и услуги. Они приветствовали разработку «пакетов реализации» для поддержки реализации Рекомендации по НДС/GST и обсудили первый пакет по внедрению механизмов взимания НДС с продаж через Интернет.

Участники также обсудили бум электронной коммерции, при которой часто не взимался НДС, что было определено в качестве ключевой проблемы в контексте проекта ОЭСР/Группы двадцати по размыванию базы и перемещению прибыли (проект BEPS) и решениям Решение этой проблемы было включено в окончательный пакет мер BEPS, который был завершен в 2015 году.