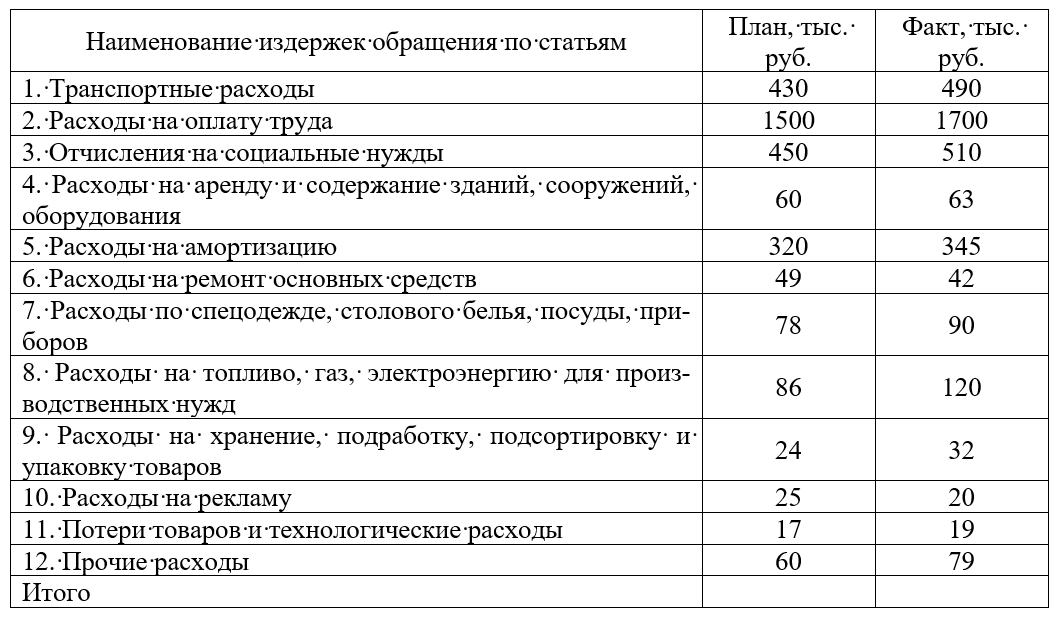

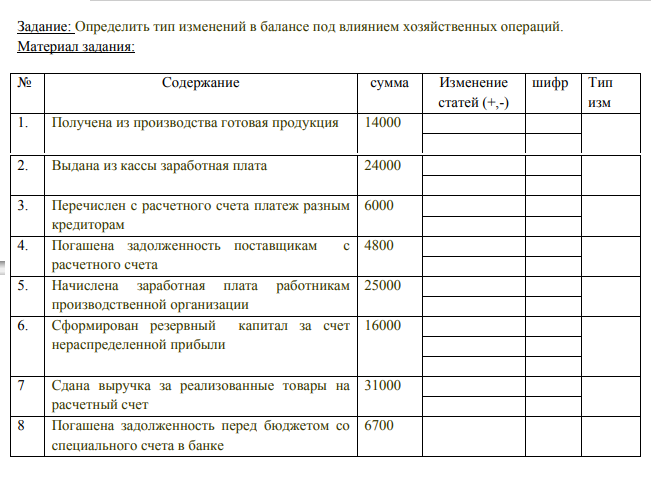

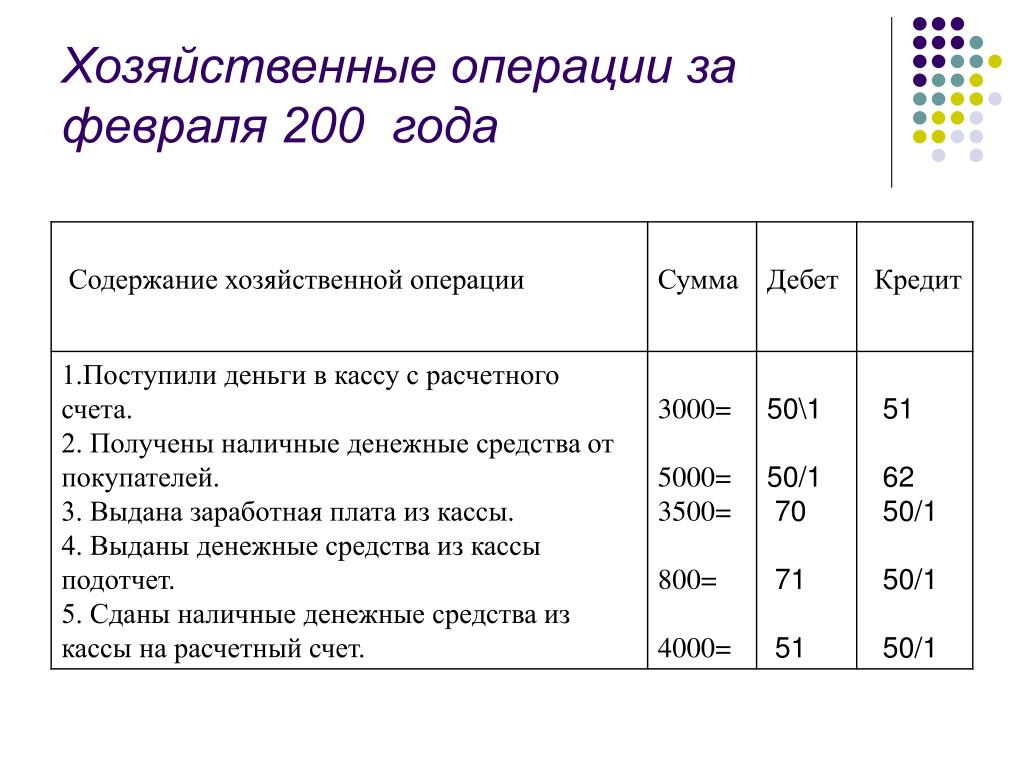

Задачи по аудиту — сборник

Типовые задачи для подготовки к зачёту по дисциплине «Аудит»

Задача 1

Предприятием были приобретены 5 калькуляторов на сумму 300 грн., в т. ч. НДС -50 грн. В бухгалтерском учете сделаны следующие записи:

Д-т22 — К-т 631-250;

Д-т641- К-т 631- 50.

Задание. Выявить и исправить ошибки.

Задача по аудиту 2

Производственным предприятием было приобретено оборудование для бара стоимостью 5400 грн., в т. ч. НДС — 900 грн. Транспортные расходы — 90 грн., в т. ч. НДС -15 грн. Оборудование введено в эксплуатацию и используется по назначению. С позиции налогового учета оно относится к основным фондам непроизводственного назначения, следовательно, расходы на его приобретение не амортизируются.

В бух. учете сделаны следующие записи:

Д-т631- К-т 311-5400;

Д-т631-К-тЗП-90;

Д-т 152-К-т 631-4500;

Д-т 949-К-т 631-900;

Д-т949-К-т631-15;

Д-т 104-К-т 152-4575;

Д-т949-К-т 13 -38,13

Задание. Выявить и исправить ошибки.

Выявить и исправить ошибки.

Задача 3

Предприятием были приобретены и введены в эксплуатацию основные средства. В регистрах синтетического учета наличия и движения ОС были сделаны следующие записи:

Д-т 152-К-т 631-2648;

Д-т 641-К-т 631-579;

Д-т 631- К-т 311-2648;

Д-т 10 — К-т 152-2648.

Задание: исправить ошибки в регистрах синтетического учета.

Задача 4

Предприятием приобретен легковой автомобиль. Приобретение, оприходование и начисление износа после ввода автомобиля в эксплуатацию отражены следующими записями:

Д-т 631-К-т 311;

Д-т 641-К-т 631;

Д-т 105-К-т 631;

Д-т 92 — К-т 131.

Задание: исправить ошибки в записях по данным операциям.

Задача 5

Учредителем осуществлен взнос в уставный фонд предприятия оргтехникой (которая в дальнейшем используется в бухгалтерии) на сумму 5000 грн. На предприятии принято решение о начислении амортизации с применением прямолинейного метода. Срок полезного использования оборудования составляет — 5 лет. Ожидаемая ликвидационная стоимость — 650 грн. В бухгалтерском учете данная операция не отражена. Задание: отразить хозяйственные операции в бухгалтерском учете.

На предприятии принято решение о начислении амортизации с применением прямолинейного метода. Срок полезного использования оборудования составляет — 5 лет. Ожидаемая ликвидационная стоимость — 650 грн. В бухгалтерском учете данная операция не отражена. Задание: отразить хозяйственные операции в бухгалтерском учете.

Задача 6

Предприятием продан за денежные средства легковой автомобиль на условиях последующей оплаты. Его продажная стоимость — 23520 грн., в т. ч. НДС — 3920 грн. Первоначальная стоимость — 25000 грн., сумма начисленного износа на дату продажи -5400 грн.

Операции отражены следующим образом:

Д-т 631 — К-т 742 -23520; Д-т 742 — К-т 641-3920; Д-т 131-К-т 105-5400; Д-т 972-К-т 105-25000; Д-т 742 — К-т 972 — 25000; Д-т 311- К-т 631 -23520.

Задание: исправить ошибки в записях по данным операциям.

Задана 7

Предприятием принято решение о списании старого программного обеспечения в связи с приобретением нового. Первоначальная стоимость старого программного обеспечения 4000 грн., сумма накопленной амортизации на момент списания — 2800 грн.

Первоначальная стоимость старого программного обеспечения 4000 грн., сумма накопленной амортизации на момент списания — 2800 грн.

Операции отражены следующим образом:

Д-т976-К-т 125 -1200;

Д-т 133-К-т 125-2800;

Д-т 793-К-т 976-4000;

Задание: исправить ошибки в записях по данным операциям.

Задача 8

Предприятие продало деревообрабатывающий станок за 2400 грн., в т. ч. НДС — 400 грн. переоцененная первоначальная стоимость — 7200 грн., сумма износа — 5200 грн., сумма остаточной стоимости — 2000 грн.

По результатам предыдущих переоценок на субсчете 423 числится дополнительный капитал на сумму увеличения остаточной стоимости станка — 1000 грн. Задание: отразить хозяйственные операции в учете.

Задача 9

При проверке производственного предприятия в июне 2005 г. аудитором выявлена следующая ситуация: предприятие осуществило выпуск продукции в апреле 05г. В течение мая эта продукция продана не была, а находилась на складе. В мае предприятие не осуществляло выпуск продукции, т. к. производился ремонт производственного оборудования (ремонт не привел к увеличению будущих экономических выгод, первоначально ожидаемых от использования оборудования). Указанные расходы по ремонту оборудования были отнесены в состав производственной себестоимости готовой продукции, находившейся на складе.

В течение мая эта продукция продана не была, а находилась на складе. В мае предприятие не осуществляло выпуск продукции, т. к. производился ремонт производственного оборудования (ремонт не привел к увеличению будущих экономических выгод, первоначально ожидаемых от использования оборудования). Указанные расходы по ремонту оборудования были отнесены в состав производственной себестоимости готовой продукции, находившейся на складе.

Задача 10

Предприятие согласно учредительным документам отразило уставный капитал в сумме 87400 грн. собственниками предприятия внесены в соответствии с учредительными документами:

— сырье для производства — на сумму 20000 грн.;

— товары — на сумму 7950 грн., (в т. ч. тара под товарами — 750 грн.)

— МБП (специальные инструменты) — на сумму 600 грн.

В учете сделаны следующие записи:

Д-т46 — К-т40-87400грн.; Д-т 201 — К-т 46 — 20000 грн. ; Д-т28 — К-т46-7950грн.; Д-т22 — К-т46-600грн. Задание: исправить ошибки в записях по данным операциям.

; Д-т28 — К-т46-7950грн.; Д-т22 — К-т46-600грн. Задание: исправить ошибки в записях по данным операциям.

Задача 11

Предприятие закупило в августе материалы. На 01.10.04г. была осуществлена дооценка материалов на основании приобретения следующей партии материалов по новым ценам поставщиков.

Задание: проанализировать ситуацию, исправить ошибки.

Задача № 12 по аудиту

Книги, приобретенные для технической библиотеки завода, учтены на счете 22 «МБП» на сумму 525 грн. Аналитический учет книг не ведется. В бухгалтерском учете сделаны следующие записи:

Д-т22 — К-т631-525грн.;

Д-т631-К-тЗИ-525грн.

Задание: проанализировать ситуацию, исправить ошибки.

Задача 13

По результатам проведения инвентаризации ТМЦ установлена недостача ТМЦ на сумму 250 грн., из которой 100 грн. — сумма естественной убыли, рассчитанной по соответствующим нормам. После утверждения результатов инвентаризации были сделаны следующие записи:

После утверждения результатов инвентаризации были сделаны следующие записи:

Д-т375-К-т20 -250 грн.;

Д-т 947 — К-т 375 — 250 грн.

Задача 14

Предприятие с целью документального отражения поступления ТМЦ от поставщика приобретало бланки доверенностей, общая стоимость которых в январе-июне на основании счетов-фактур и накладных списывалась на затраты производства записями: Д-т 26-К-т 631. Одновременно они учитывались на забалансовом счете 08 «Бланки строгой отчетности» и списывались с него по мере их использования. Задание: проанализировать ситуацию, исправить ошибки.

Задача 15

На предприятии общепита при инвентаризации обнаружены:

1) Излишки продуктов в кладовой, которые не были оприходованы, в оценке по ценам продажи на сумму 546 грн., в т. ч. сумма торговой наценки (30%), определенная расчетным путем, -126 грн.;

2) Недостача продуктов в пределах норм естественной убыли в оценке по ценам продажи на сумму 280 грн.

3) Недостача продуктов сверх норм естественной убыли на сумму 360 грн., в т. ч. сумма торговой наценки (20%), определенная расчетным путем, — 60 грн. Виновное лицо не установлено. Данная операция в учете не отражена.

Задание: проанализировать ситуацию, исправить ошибки.

Задача 16

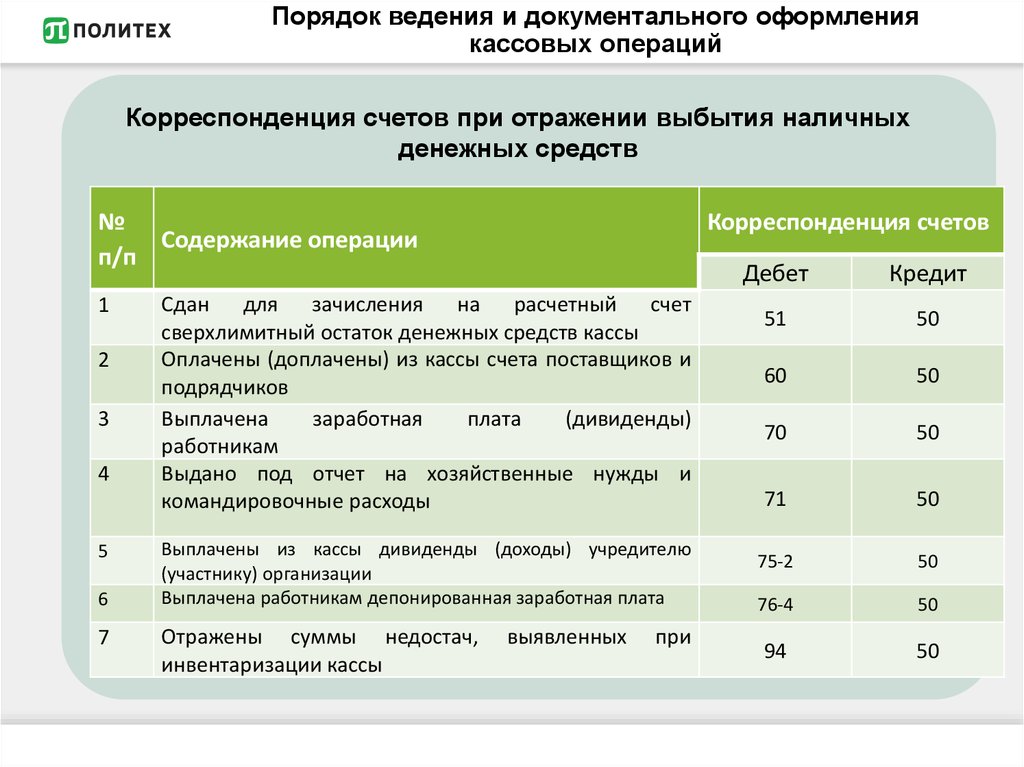

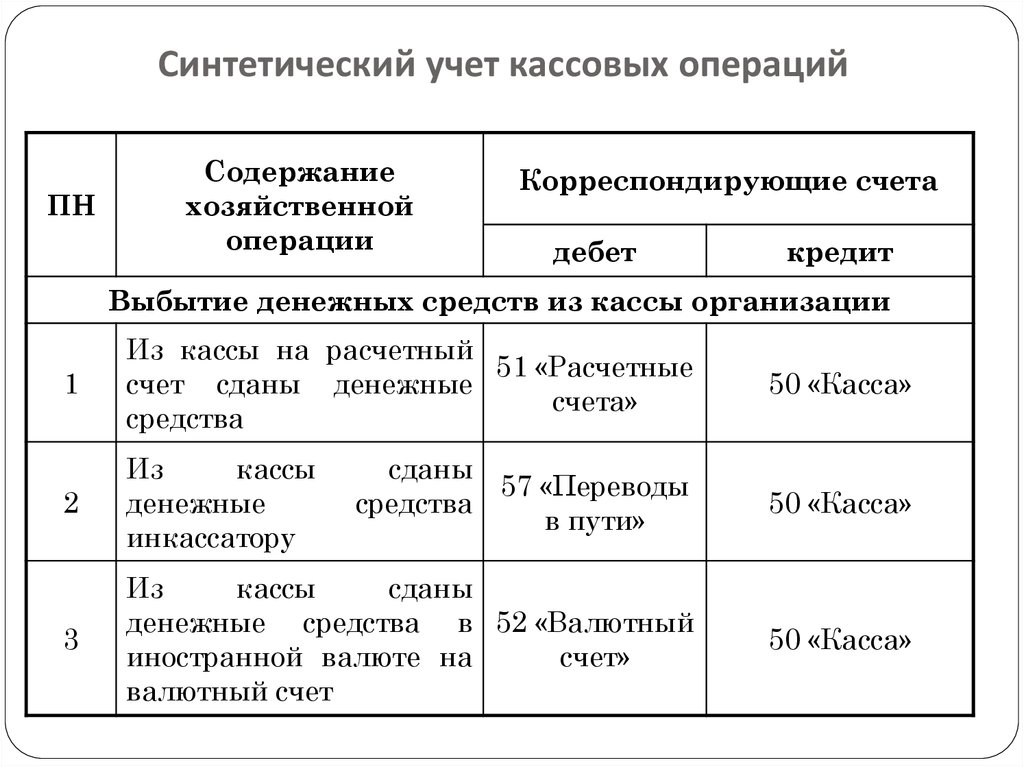

Согласно с выпиской банка от 14.07 с текущего счета предприятия было получено 1500 грн. на выплату заработной платы. По отчету кассира эта сумма была оприходована 16.07, частично выплачена 18.07, остаток суммы — 19.07. Задание: проанализировать ситуацию, исправить ошибки.

Задача 17

На обувной фабрике при проверке кассы аудитором установлено:

— в сентябре продано за наличный расчет собственной продукции на сумму 5000 грн.,

— предоставлено услуги автотранспорта на сумму 2000 грн.

Средства в сумме 7000 грн. оформлены приходными кассовыми ордерами. Нарушений в оформлении приходных кассовых ордеров и в корреспонденции счетов не установлено. РРО на предприятии не применяются.

оформлены приходными кассовыми ордерами. Нарушений в оформлении приходных кассовых ордеров и в корреспонденции счетов не установлено. РРО на предприятии не применяются.

Задание: проанализировать ситуацию. Какие штрафные санкции могут быть применены к предприятию?

Задача 18

По расходному кассовому ордеру № 56 от 25 марта были выданы отпускные работнику в сумме 408 грн. Последний приходный кассовый ордер на получение денег с текущего счета для выплаты заработной платы датирован 20 марта. Задание: проанализировать ситуацию, исправить ошибки.

Задача 19

Предприятием 17.04 по чеку была получена в банке сумма в размере 1200 грн. на выплату заработной платы, 100 грн. — на хозяйственные нужды, 150 грн. на командировку. На основании платежных ведомостей на выплату заработной платы списано:

17.04-650 грн.; 18.04-200 грн.; 20.04 — 300 грн.

По данным расходных кассовых ордеров 17. 04 было выдано на командировку 200 грн. , 18.04 на хозяйственные нужды — 100 грн. Задание: проанализировать ситуацию, исправить ошибки.

, 18.04 на хозяйственные нужды — 100 грн. Задание: проанализировать ситуацию, исправить ошибки.

Задача 20

Суммы, не выплаченные работникам в дни выдачи заработной платы, на предприятии можно выявить только по платежной ведомости, по которой выплачивается заработная плата. В такой ведомости в графе «Подписи» делают отметку «Депонировано». Задание: проанализировать ситуацию, исправить ошибки.

Задача 21

В первый день аудиторской проверки аудитор обязался провести ревизию кассы и проверить соблюдение кассовой дисциплины, однако бухгалтер отказался работать, ссылаясь на то, что такие проверки должна проводить лишь ревизионная комиссия.

Во время проведения проверки выяснилось, что предприятие выдавало зарплату работникам из выручки от реализации продукции, оплачивая взносы в фонды на следующий день после выдачи зарплаты. Расчетный счет не использовался, поскольку на предприятии существует картотека. Задание: проанализировать ситуацию, исправить ошибки.

Задача 22

|

Согласно договора на кассовое обслуживание для предприятия установлен лимит кассы — 30 грн. Данные кассовых отчетов приведены в таблице (грн.): |

||||||||

|

Дата |

Остаток на начало дня |

Поступления наличности |

Выдача наличности |

Остаток на конец дня |

В том числе на выплату зарплаты |

Лимит кассы |

Сверхлимитные остатки |

|

|

01.02 |

25 |

480 |

170 |

35 |

30 |

|||

|

02. |

35 |

1140 |

40 |

1135 |

ПО |

30 |

||

|

03.02 |

1135 |

200 |

1000 |

335 |

100 |

30 |

||

|

04.02 |

335 |

110 |

- |

445 |

100 |

30 |

||

|

05.02 |

445 |

- |

50 |

395 |

50 |

30 |

||

|

06. |

395 |

- |

345 |

50 |

30 |

|||

02

02

02

02

Задание: проанализировать ситуацию, рассчитать сумму превышения лимита. Какие штрафные санкции могут быть применены к предприятию?

Задача 23

Уставный фонд общества с ограниченной ответственностью сформирован за счет денежных средств учредителей и зафиксирован в учредительных документах в размере 35000 грн. Для создания имущественного комплекса учредителями дополнительно была внесена недвижимость на сумму 50000 грн. В регистрах бухгалтерского учета стоимость недвижимости отражена как взнос учредителей в уставный фонд общества. Задание. Проанализировать нарушения. Исправить ошибки.

Проанализировать нарушения. Исправить ошибки.

Задача 24

На предприятии принято решение о резервировании средств на предстоящую оплату отпусков всех работников. В связи с этим был определен процент отчислений от фонда оплаты труда для расчета суммы обеспечения путем деления плановой годовой суммы на оплату отпусков всех работников на плановый годовой фонд оплаты труда.

Начиная с 1 января отчетного года общая сумма зарезервированных средств на предстоящую оплату отпусков с учетом суммы обеспечения отчислений на социальные мероприятия списывалась на расходы производства. В налоговом учете данные суммы были отнесены в состав валовых расходов. Задание. Проанализировать нарушения. Исправить ошибки.

Задача 25

Предприятие продало продукцию собственного производства по цене ниже обычной частному предпринимателю, который является плательщиком единого налога и не зарегистрирован как плательщик НДС. В налоговом учете предприятием валовые доходы и налоговые обязательства по НДС по данной операции были отражены исходя из договорной стоимости, равной 1200 грн. (в том числе НДС — 200 грн.). Обычная цена данного вида продукции составляет 1500 грн. без НДС. Задание. Проанализировать нарушения. Исправить ошибки.

(в том числе НДС — 200 грн.). Обычная цена данного вида продукции составляет 1500 грн. без НДС. Задание. Проанализировать нарушения. Исправить ошибки.

Задача 26

Бухгалтер в 2004 году ошибочно проиндексировал мартовскую зарплату работника (450 грн.) индексом 5,5 % вместо индекса 7 %. Ошибка была выявлена в июле. Доход в июле с учетом июльской индексации (8,6 %) составил 550 грн. (зарплата — 518,61 грн. — была повышена за счет увеличения выработки работника, индексация — 31,39 грн.). Задание. Проанализировать нарушения. Исправить ошибки.

Задача 27

Предприятием выставлен аккредитив поставщику на сумму 1000 грн. за счет собственных средств. Погашена задолженность поставщику с выставленного аккредитива на сумму 780 грн. После произведенных расчетов аккредитив закрыт. Данная операция в учете не отражена. Задание. Отразить хозяйственные операции в бухгалтерском учете.

Задача 28

Предприятием получен банковский кредит под 30 % годовых в сумме 120000 грн. На 6 месяцев. По поручению предприятия сумма кредита направлена банком в качестве предоплаты за сырье на счет поставщика. Банковский кредит возвращен в срок, предусмотренный кредитным договором. Сумма процентов, уплаченных предприятием банку за пользование кредитом, составила 18000 грн Данные операции в учете не отражены. Задание. Отразить хозяйственные операции в бухгалтерском учете.

На 6 месяцев. По поручению предприятия сумма кредита направлена банком в качестве предоплаты за сырье на счет поставщика. Банковский кредит возвращен в срок, предусмотренный кредитным договором. Сумма процентов, уплаченных предприятием банку за пользование кредитом, составила 18000 грн Данные операции в учете не отражены. Задание. Отразить хозяйственные операции в бухгалтерском учете.

Задача 29

По результатам документальной проверки налоговым органом составлен акт, в котором зафиксировано следующее:

— сумма недоимки по налогу с доходов физических лиц составляет 100 грн., в том

числе — 40 грн. по налогу с доходов физических лиц с работников, состоящих в штате

предприятие на момент проверки, 60 грн.— по налогу с доходов физических лиц с

уволенных работников;

— штраф в размере 200 грн.

Задание. Отразить хозяйственные операции в бухгалтерском учете.

Задача 30.

К аудитору обратился работник предприятия с просьбой проверить правильность начисления отпускных. Отпуск предоставлен с 1 сентября 2005г. на 24 календарных дня. Заработная плата за предшествующие 12 месяцев составила 28400 грн. Задание. Отразить хозяйственные операции в бухгалтерском учете.

Отпуск предоставлен с 1 сентября 2005г. на 24 календарных дня. Заработная плата за предшествующие 12 месяцев составила 28400 грн. Задание. Отразить хозяйственные операции в бухгалтерском учете.

Задача 31.

Аудитор обнаружил, что банком, в котором обслуживается проверяемое предприятие, было списано со счета 1000 грн. При выписке отсутствует поручение на списание этой суммы.

Задание. Проанализируйте ситуацию. Что является источником информации в данной ситуации? С помощью каких методов проведения проверки можно установить данную ситуацию? Как данное нарушение повлияло на финансовую отчетность предприятия? Каковы дальнейшие действия аудитора?

Задача 32.

В состав основателей аудиторской фирмы «Вита» входит аудиторская фирма «Такт» (30% капитала) и 4 гражданина Украины (70% капитала), однако один из них, собственник 40% общего капитала не имеет сертификат аудитора.

Задание. Проанализируйте ситуацию. Определите и объясните, имеет ли право данная фирма заниматься аудитом?

Определите и объясните, имеет ли право данная фирма заниматься аудитом?

Задача 33 аудит.

При проверке предприятия аудитором выявлено необоснованное завышение валовых расходов и, как следствие, недоплату налога на прибыль в размере 1000 грн. Задание. Определите механизм исправления выявленных ошибок, который должен предложить аудитор, с целью избежания финансовых санкций при дальнейших проверках контролирующих органов.

404 Cтраница не найдена

Мы используем файлы cookies для улучшения работы сайта МГТУ и большего удобства его использования. Более подробную информацию об использовании файлов cookies можно найти здесь. Продолжая пользоваться сайтом, вы подтверждаете, что были проинформированы об использовании файлов cookies сайтом ФГБОУ ВО «МГТУ» и согласны с нашими правилами обработки персональных данных.

Размер:

AAA

Изображения Вкл. Выкл.

Обычная версия сайта

К сожалению запрашиваемая страница не найдена.

Но вы можете воспользоваться поиском или картой сайта ниже

|

|

Контрольный список внутреннего аудита: деятельность по управлению денежными средствами

В общем, целью внутреннего аудита является оценка риска существенного искажения финансовой отчетности. Существенные искажения могут возникать из-за недостатков внутреннего контроля и неточных утверждений руководства. Таким образом, проверка достоверности различных неявных управленческих утверждений является ключевой задачей внутреннего аудитора.

Хотя это относится ко всем финансовым циклам, эта статья является следующей в серии, посвященной Общие контрольные мероприятия для краткосрочного управления денежными средствами . Наиболее важные области общего контроля для краткосрочного управления денежными средствами (STCM) включают:

- Организация

- Управление эффективностью

- Прогнозирование денежных средств

- Выплаты и поступления денежных средств

- Чековые поступления

- Управление денежными средствами 9 000109 Прочее 9 000109 Выверка банковских счетов 9 Действия

В этом посте мы сосредоточимся на действиях общего контроля для Прочая деятельность по управлению денежными средствами цикла краткосрочного управления денежными средствами.

Проблемы с неадекватной ликвидностью

Крайне важно, чтобы предприятие обеспечивало соответствующую ликвидность, чтобы избежать невыгодных/затратных условий финансирования. Должны быть различные средства контроля, чтобы убедиться, что бизнес поддерживает соответствующую ликвидность. В любой аудит необходимо включить следующее:

- Убедиться, что руководство оценивает текущую ликвидность для определения краткосрочных потребностей.

- Убедитесь, что существуют процедуры для поиска/обеспечения финансирования, если текущей ликвидности недостаточно для удовлетворения текущих потребностей.

Долгосрочное заимствование

Деятельность по внутреннему контролю в отношении долгосрочных заимствований должна обеспечивать наличие четкого процесса (и графика полномочий) для заключения соглашений, мониторинга долговых обязательств и получения надлежащего утверждения гарантий. В любой аудит необходимо включить следующее:

- Подтвердить, что возможность заключать долгосрочные кредитные соглашения ограничена уполномоченным персоналом.

- Убедитесь, что кредитные соглашения должным образом рассмотрены и утверждены в соответствии с графиком полномочий.

- Убедитесь, что финансисты участвуют во всех решениях о долгосрочных займах.

- Получите доказательства того, что ответственный менеджер регулярно проверяет все соответствующие долговые обязательства и при необходимости связывается с отделами.

- Подтвердите, что финансисты участвуют в обсуждении гарантий в отношении бизнес-активов.

Банковские отношения

Важно иметь эффективный внутренний контроль в отношении деловых отношений с банками. Мероприятия по контролю должны обеспечивать открытие/закрытие банковских счетов уполномоченным персоналом с участием Департамента казначейства и/или местного оператора денежного пула, а также использование банковских счетов в соответствии с Соглашением о национальном денежном пуле/Соглашением о финансовом пуле. В любой аудит необходимо включить следующее:

- Подтвердить, что возможность открывать/закрывать банковские счета ограничена уполномоченным персоналом.

- Убедиться, что банковские счета должным образом проверены и утверждены в соответствии с утвержденным графиком (казначейство, местный оператор денежного пула).

В заключение, стандарты аудита требуют, чтобы аудиторы проверяли базовые основные утверждения руководства, подразумеваемые в финансовых отчетах . Ключевыми целями этих утверждений являются; Существование и полнота, права и обязанности, оценка или распределение, представление и раскрытие.

Хотя в этой статье представлен краткий обзор, у нас есть библиотека контрольных списков аудита, RCM и других полезных инструментов аудита, поэтому, если у вас есть вопросы или вам нужна дополнительная информация, обращайтесь к нам. Мы будем рады предоставить вам то, что вам нужно.

Контрольный список внутреннего аудита: денежные выплаты / денежные поступления

Как правило, целью внутреннего аудита является оценка риска существенного искажения финансовой отчетности. Существенные искажения могут возникать из-за недостатков внутреннего контроля и неточных утверждений руководства. Таким образом, проверка достоверности различных неявных управленческих утверждений является ключевой задачей внутреннего аудитора.

Хотя это применимо ко всем финансовым циклам, эта статья является следующей в серии, посвященной Общей контрольной деятельности для краткосрочного управления денежными средствами . Наиболее важные области общего контроля для краткосрочного управления денежными средствами (STCM) включают:

- Организация

- Управление эффективностью

- Прогнозирование денежных средств

- Денежные выплаты и денежные поступления

- Банковские чеки 90000

- Другие действия по управлению денежными средствами

В этом посте мы сосредоточимся на действиях по общему контролю для Выплаты и поступления денежных средств цикла краткосрочного управления денежными средствами.

Регистрация выплат/поступлений

Цель деятельности по регистрации выплат/поступлений состоит в том, чтобы обеспечить регистрацию денежных поступлений и платежей уполномоченным персоналом (импорт банковских выписок), а также регистрацию и обработку в надлежащий период. В любой аудит должно быть включено следующее:

- Убедиться, что возможность записи денежных поступлений ограничена уполномоченным персоналом

- Убедиться, что возможность выполнять и регистрировать выплаты наличных ограничена уполномоченным персоналом

- Подтвердить, что ответственный менеджер регулярно проверяет список сотрудников, уполномоченных вносить наличные поступления и выплаты.

Отсечение

Целью действия Отсечения является обеспечение точного учета учтенных денежных средств и правильных отраженных денежных сумм на конец периода. В любой аудит должно быть включено следующее:

- Убедитесь, что банковские выписки и кассовый аппарат регулярно сверяются с главной бухгалтерской книгой и надлежащим образом проверяются.

- Убедитесь, что ответственный менеджер отслеживает, регистрируются ли все банковские счета, кассовые счета и полученные чеки.

Исходящие платежи

Предприятия должны иметь контроль исходящих платежей . Ожидается, что чековые книжки хранятся в надежном месте, а доступ к чекам ограничен, права доступа к электронной банковской системе соответствуют графику полномочий, а для обработки платежей требуется соответствующая двойная авторизация (или в процессе участвуют 3 человека). процесс, при котором денежные средства, доступные для оплаты, считаются достаточно значительными).

Без надлежащего контроля за исходящими платежами могут быть составлены ошибочные чеки с поддельными подписями и/или электронные платежи ненадлежащим сторонам. В любой аудит необходимо включить следующее:

- Убедитесь, что чековые книжки хранятся в безопасном месте, когда они не используются.

- Убедитесь, что для авторизации чеков требуются две утвержденные подписи.

- Подтвердить, что права доступа к электронной банковской системе требуют двойного утверждения для обработки платежей, включая разовые платежи, такие как налоговые платежи или другие платежи кредиторам, зарегистрированные в главной книге, а не в книге поставщиков.