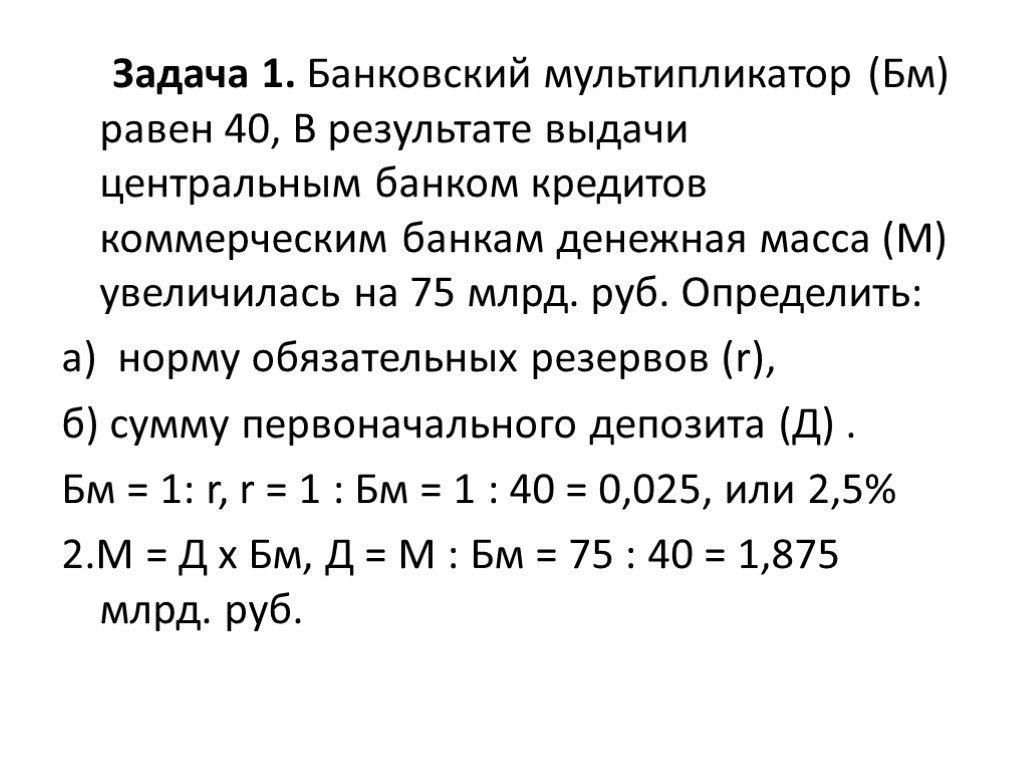

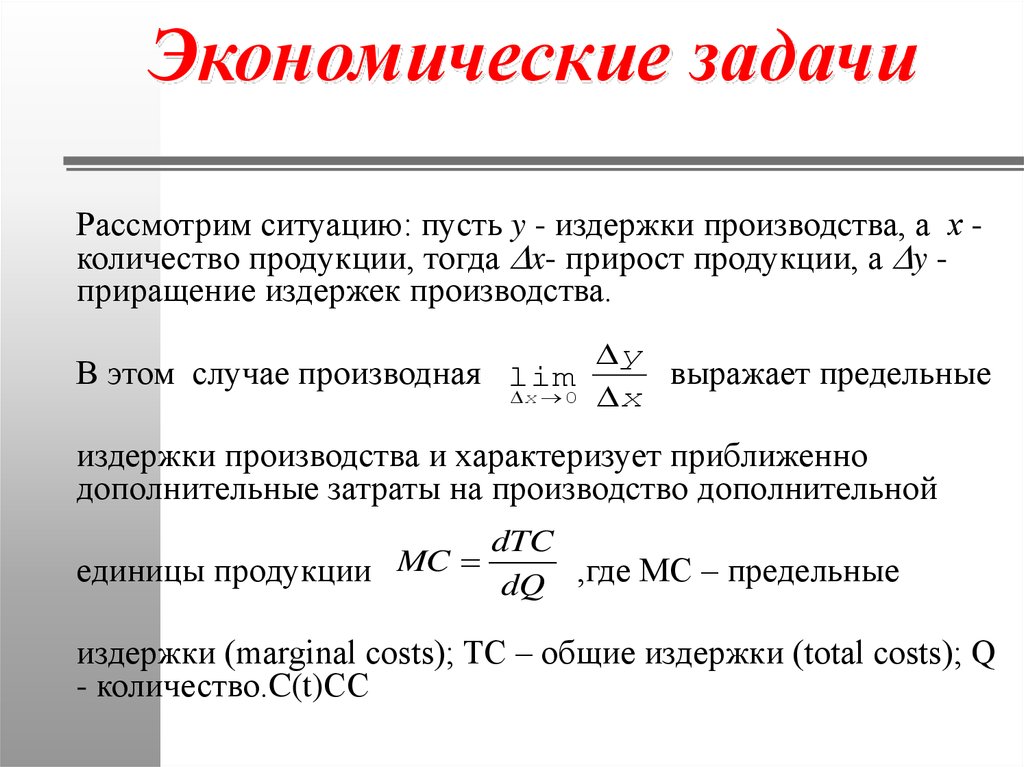

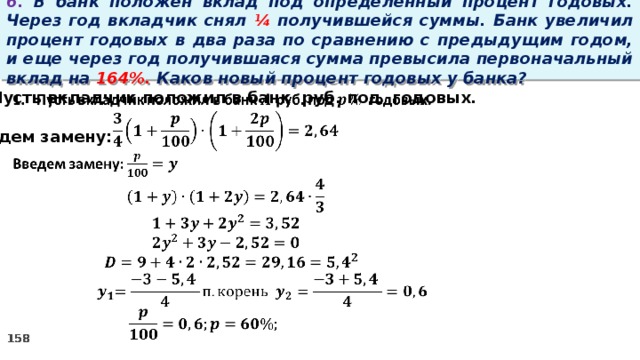

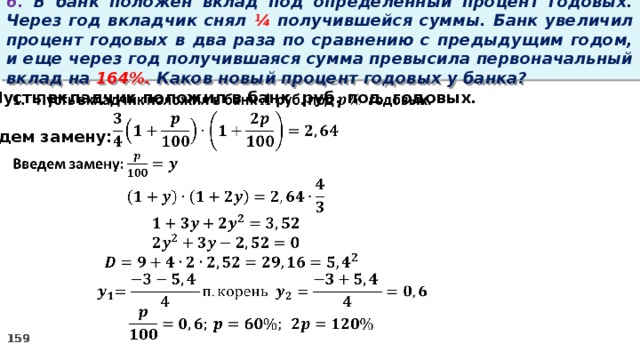

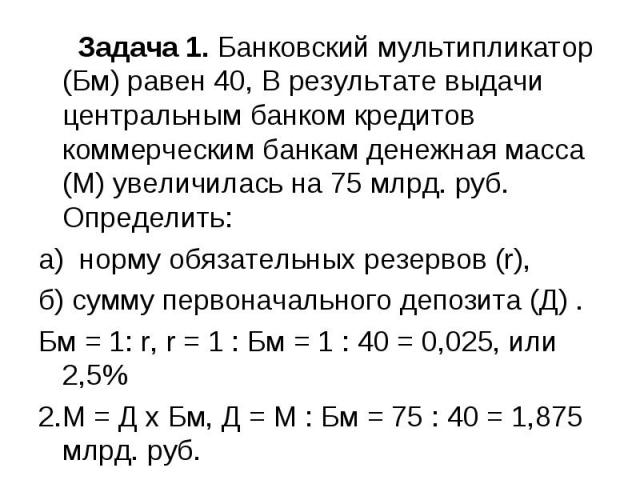

Задачи по банковскому делу — готовое решение задач по цене 295 руб

Выбери предмет

Технические

Авиационная и ракетно-космическая техника

Автоматизация технологических процессов

Автоматика и управление

Архитектура и строительство

Базы данных

Военное дело

Высшая математика

Геометрия

Гидравлика

Детали машин

Железнодорожный транспорт

Инженерные сети и оборудование

Информатика

Информационная безопасность

Информационные технологии

Материаловедение

Машиностроение

Металлургия

Метрология

Механика

Микропроцессорная техника

Начертательная геометрия

Пожарная безопасность

Приборостроение и оптотехника

Программирование

Процессы и аппараты

Сварка и сварочное производство

Сопротивление материалов

Текстильная промышленность

Теоретическая механика

Теория вероятностей

Теория игр

Теория машин и механизмов

Теплоэнергетика и теплотехника

Технологические машины и оборудование

Технология продовольственных продуктов и товаров

Транспортные средства

Физика

Черчение

Электроника, электротехника, радиотехника

Энергетическое машиностроение

Ядерные физика и технологии

Другое

Естественные

Агрохимия и агропочвоведение

Астрономия

Безопасность жизнедеятельности

Биология

Ветеринария

Водные биоресурсы и аквакультура

География

Геодезия

Геология

Естествознание

Землеустройство и кадастр

Медицина

Нефтегазовое дело

Садоводство

Фармация

Химия

Хирургия

Экология

Гуманитарные

Актерское мастерство

Английский язык

Библиотечно-информационная деятельность

Дизайн

Документоведение и архивоведение

Журналистика

Искусство

История

Китайский язык

Конфликтология

Краеведение

Криминалистика

Кулинария

Культурология

Литература

Логика

Международные отношения

Музыка

Немецкий язык

Парикмахерское искусство

Педагогика

Политология

Право и юриспруденция

Психология

Режиссура

Реклама и PR

Религия

Русский язык

Связи с общественностью

Социальная работа

Социология

Физическая культура

Философия

Французский язык

Этика

Языки (переводы)

Языкознание и филология

Экономические

Анализ хозяйственной деятельности

Антикризисное управление

Банковское дело

Бизнес-планирование

Бухгалтерский учет и аудит

Внешнеэкономическая деятельность

Гостиничное дело

Государственное и муниципальное управление

Деньги

Инвестиции

Инновационный менеджмент

Кредит

Логистика

Маркетинг

Менеджмент

Менеджмент организации

Микро-, макроэкономика

Налоги

Организационное развитие

Производственный маркетинг и менеджмент

Рынок ценных бумаг

Стандартизация

Статистика

Стратегический менеджмент

Страхование

Таможенное дело

Теория управления

Товароведение

Торговое дело

Туризм

Управление качеством

Управление персоналом

Управление проектами

Финансовый менеджмент

Финансы

Ценообразование и оценка бизнеса

Эконометрика

Экономика

Экономика предприятия

Экономика труда

Экономическая теория

Экономический анализ

EVIEWS

SPSS

STATA

Заказать решение задач по банковскому делу недорого 📚

Заказать решение задач по банковскому делу недорого 📚Залог отличного настроения — вовремя заказанная курсовая!

Заказать задачи по банковскому делу проще простого

ЗАПОЛНИТЕ ФОРМУ ОНЛАЙН-ЗАКАЗА И МЫ СООБЩИМ ТОЧНУЮ СТОИМОСТЬ И СРОК

ВНОСИТЕ 50% СТОИМОСТИ,И ЗАКЛЮЧАЕМ ДОГОВОР

ПОЛУЧАЕТЕ СКРИНЫ ГОТОВОЙ РАБОТЫ И ОТЧЁТ АНТИПЛАГИАТА

ПРИ ОПЛАТЕ 100% ВЫ ПОЛУЧАЕТЕ ОТЛИЧНУЮ РАБОТУ ТОЧНО В СРОК

Решение задач по любым предметам

А

Автоматизация и управление технологическими процессами и производствамиАгрегаты и процессыАдаптивный менеджментАдминистративное правоАдминистративный процессАлгебраАнализ хозяйственной деятельностиАнтикризисный менеджментАнтропологияАрбитражное процессуальное правоАрбитражный процессАрхеологияАрхивоведениеАрхитектура зданий и сооруженийАудит

Б

БЖДБиблиотековедениеБизнес-планированиеБиоинженерияБиологияБиомеханикаБотаникаБухгалтерский учет

В

ВетеринарияВирусологияВодоснабжениеВозрастная педагогикаВсеобщая историяВычислительная математикаВычислительные компьютерные сетиВычислительные машины

Г

Газоснабжение и освещениеГендерная психологияГенетикаГеографияГеометрияГигиенаГидравликаГостиничное делоГосударственное и муниципальное управлениеГосударственные и муниципальные финансыГрадостроительствоГражданский процессГражданское правоГражданское процессуальное право

Д

ДелопроизводствоДенежное обращение и кредитДеньги, кредит, банкиДетали машинДетская психологияДетская хирургияДизайнДинамикаДифектологияДокументоведение

ЖЖурналистика

З

Здания и сооруженияЗемельное правоЗемлеустройство и кадастры

И

Инвестиционный менеджментИнженерная графикаИнновационный менеджментИнформатикаИнформационная безопасностьИнформационные системы и процессыИсторияИстория государства и права зарубежных странИстория искусствИстория международных отношенийИстория науки и техникиИстория педагогикиИстория философии

К

КСЕКлиническая психологияКомплексный анализКонституционное правоКорпоративное правоКорпоративные финансыКоррекционная педагогикаКриминалистикаКриминологияКультурология

Л

ЛизингЛитератураЛогикаЛогистикаЛогопедия

М

МакроэкономикаМаркетингМатематикаМатематическая логикаМатематическое моделированиеМатериаловедениеМашины и аппаратыМедицинаМеждународное правоМеждународное частное правоМеждународные стандарты финансовой отчетностиМенеджментМенеджмент персоналаМеталлургияМетодология научных исследованийМетрологияМикробиологияМикроэкономикаМировая экономикаМуниципальное право

Н

Налоги и налогообложениеНалоговая система и налоговая политикаНалоговое правоНефрологияНефтегазовое дело

О

Общая педагогикаОбщая психологияОперативно-розыскная деятельностьОптимальное управлениеОрганизационная психологияОрганизация и управление предприятиямиОрганизация производстваОснования и фундаментыОсновы профессиональной деятельностиОтечественная историяОхрана труда

П

ПедагогикаПедагогическая психологияПедиатрияПолитологияПраво социального обеспеченияПравоведениеПравоохранительная деятельностьПредпринимательское правоПрограммированиеПроизводственный менеджментПрокурорская деятельностьПрокурорский надзорПсихиатрияПсиходиагностикаПсихологияПсихология трудаПсихология управления

Р

Радиоизмерительные приборыРадиотехникаРегиональная экономикаРекламаРусский язык

С

СваркаСемейное правоСестринское делоСистемы приводовСоциальная педагогикаСоциальная психологияСоциальная работаСоциально-культурная деятельностьСоциологияСпециальная психологияСпортСтандартизацияСтатистикаСтратегический финансовый менеджментСтроительная механикаСтроительные конструкцииСудебная деятельностьСудовые энергетические установки

Т

Таможенное делоТеологияТеоретическая механикаТеория государства и праваТеория и методика обученияТеория механизмов и машинТеплоснабжениеТехнология машиностроенияТехнология органических веществТехнология продукции общественного питанияТехносферная безопасностьТорговое делоТрудовое правоТуризм

У

Уголовно-исполнительное правоУголовно-процессуальное правоУголовное правоУголовный процессУправление инновациямиУправление качествомУправление персоналомУправление проектамиУправленческие решения

Ф

ФизикаФизиологияФизическая культураФизическая электроникаФилологияФилософияФинансовое правоФинансовые рискиФинансовые рынкиФинансовый анализФинансовый и валютный дилингФинансовый контрольФинансовый менеджментФинансыФинансы организаций (предприятий)

Х

Химия

Ц

Ценообразование

Э

Экологическое правоЭкологияЭконометрикаЭкономикаЭкономика трудаЭкономическая безопасностьЭкономическая теорияЭлектротехникаЭстетикаЭтика

Ю

Юриспруденция

д о в е р ь с я о п ы т у б ы в а л ы х

Эля

Вот уже несколько лет я обращаюсь к услугам данной компании. Всегда была довольна: все в сроки, правильно оформлено, даже если что-то не так, исправляли.

Всегда была довольна: все в сроки, правильно оформлено, даже если что-то не так, исправляли.

15-июня-2017

Ирина

Обращалась не один раз. К моим работам не было ни однойпридирки», и контрольные работы и курсовые отмечали как лучшие)Спасибо большое за такое качество работы)

07-февраля-2014

Елена

Обещала написать хороший отзыв — и пишу! Мне лично помогли, хотя я верю, что и плохое бывает, не просто угодить некоторым преподавателям. Спасибо,всем добра)

10-июля-2017

поделись своим мнением

Помощь от профессионалов - гарантия отличной защиты

Узнай цену работы

Нет времени писать работу?

Закажи у профессионалов

Оформить заявку

Также по банковскому делу легко заказать:

- Выпускная квалификационная работа

- Дипломная работа

- Контрольная работа

- Курсовая работа

- Презентация

- Реферат

- Эссе

10 основных банковских проблем в 2022 году: советы и решения

Время чтения: 5 минут

Если вы работаете в сфере розничных банковских услуг, вы знаете, что это правда: современный клиент ожидает лучших и более быстрых результатов при большем объеме. Молодые клиенты особенно считаются «цифровыми аборигенами», что означает, что они выросли на технологиях, которые, казалось бы, с каждой минутой становятся все более быстрыми и всеобъемлющими. Многие банки и кредитные союзы знают, что им необходимо реагировать обновлениями услуг, но часто с трудом успевают за спросом.

Молодые клиенты особенно считаются «цифровыми аборигенами», что означает, что они выросли на технологиях, которые, казалось бы, с каждой минутой становятся все более быстрыми и всеобъемлющими. Многие банки и кредитные союзы знают, что им необходимо реагировать обновлениями услуг, но часто с трудом успевают за спросом.

Поскольку ожидания клиентов определяют будущее розничного банковского обслуживания, финансовые учреждения (ФО) должны принять масштабируемые стратегии для предоставления первоклассных услуг. По мере того, как вы готовите свой филиал к будущему, вам необходимо решить физические, технологические, кадровые, нормативные и конкурентные проблемы, стоящие перед отраслью, и соответствующим образом планировать.

У нас есть несколько отличных идей, которые помогут вам решить эти проблемы розничного банковского обслуживания. Давайте начнем.

10 основных проблем, с которыми сталкиваются банки и кредитные союзы в 2022 году [+ решения] 1. Понимание ожиданий клиентов

Понимание ожиданий клиентов

Нынешнее поколение цифровых аборигенов возлагает большие надежды на свои ФО, а именно на то, чтобы услуги были комплексными, быстрыми и адаптированными к их конкретным потребностям (или, что еще лучше, определяли их потребности до того, как они сами даже осознают их). Многие традиционные банки и кредитные союзы изо всех сил пытаются удовлетворить эти потребности с помощью технологий, хотя половина их пользователей в основном полагаются на решения для мобильного банкинга (только в 2020 году 86,5% американцев использовали мобильное устройство для проверки своего банковского баланса).

С другой стороны, 62% респондентов опроса 2021 года, проведенного goMoxie (теперь решения для обслуживания клиентов NICE), заявили, что они по-прежнему предпочитают банк или кредитный союз с физическим присутствием. Это ставит перед банками и кредитными союзами задачу: как сбалансировать современные технологии и огромный человеческий капитал, не оставив их на обочине.

Это начинается с выяснения того, чего хотят ваши клиенты, с помощью опросов обратной связи или других инструментов. Например, направления позволяют учреждениям предоставлять более глубокий уровень обслуживания, лучше понимая потребности своих клиентов или членов. Программы рекомендаций и вознаграждения, которые приносят пользу как сотрудникам, так и клиентам, — отличный способ стимулировать вашу команду для обеспечения превосходного обслуживания клиентов.

2. Оптимизация работы с мобильными устройствами

COVID-19 сильно повлиял на необходимость для финансовых организаций уделять приоритетное внимание мобильным и нетрадиционным методам доставки, таким как двусторонний видеобанкинг. Если у сегодняшних клиентов будет выбор, они с гораздо большей вероятностью предпочтут цифровое банковское обслуживание личному, а банк или кредитный союз без цифрового присутствия просто останутся позади.

Мобильные стратегии помогают финансовым организациям оставаться конкурентоспособными и являются основным фактором удовлетворенности и удержания клиентов. Кроме того, клиенты гораздо лучше привыкли к управлению мобильными деньгами с помощью таких инструментов, как Zelle, Venmo и Apple Pay, поэтому вероятность обучения UX невелика.

Кроме того, клиенты гораздо лучше привыкли к управлению мобильными деньгами с помощью таких инструментов, как Zelle, Venmo и Apple Pay, поэтому вероятность обучения UX невелика.

3. Использование социальных сетей для увеличения посещаемости

Социальные сети прошли долгий путь от обновления статуса и обмена фотографиями. В настоящее время это дает брендам возможность строить отношения со своими клиентами, которые могут легко трансформироваться в личное взаимодействие, при условии, что у этих брендов есть сплоченная многоканальная стратегия взаимодействия с клиентами.

Благодаря конкурсам для клиентов и рекламным акциям розничные банки и кредитные союзы имеют огромную возможность использовать социальные сети, чтобы привлечь больше людей к своим дверям. Привлекайте своих сотрудников к проведению кампаний в социальных сетях, в которых участвуют реальные сотрудники, подарки и пользовательский контент, сопровождаемый уникальным хэштегом. Подобные усилия расскажут о клиентоориентированном подходе вашего бренда и побудят ваших подписчиков посетить вас.

Более того, вы можете расширить этот виртуальный опыт, включив в свое физическое пространство цифровые элементы, включая цифровые вывески, технологию сенсорного экрана и видеостены.

4. Безопасность и аутентификация

Всякий раз, когда дебютирует новое техническое решение, кто-то пытается его взломать. Несмотря на растущую популярность мобильного банкинга, нарушения безопасности продолжают представлять серьезную угрозу. Хотя они могут предлагать безопасную аутентификацию для решений самообслуживания в своих физических филиалах, финансовым организациям необходимо убедиться, что их мобильные платформы могут обеспечить такой же уровень безопасности данных. Это имеет решающее значение для формирования и поддержания доверия к вашему бренду.

5. Конкурс финансовых технологий

Сокращенно от «финансовые технологии» термин «финтех» относится к программному обеспечению, которое может заменить финансовые услуги, выполняемые человеком, такие как обработка платежей, подача заявок на получение кредита, финансовое консультирование и криптовалюта. Этот последний пункт представляет собой серьезный сбой в банковской отрасли, хотя финтех в целом вряд ли в ближайшее время заменит традиционный банк или кредитный союз.

Этот последний пункт представляет собой серьезный сбой в банковской отрасли, хотя финтех в целом вряд ли в ближайшее время заменит традиционный банк или кредитный союз.

Если у них есть возможности, небольшие банки и кредитные союзы могут сотрудничать с финтех-организациями или спонсировать программы, которые исследуют и разрабатывают новые финтех-решения. Подобные партнерства могут позиционировать независимую финансовую организацию как опытного игрока в отрасли.

6. Многоканальный охват

Хотя банкам и кредитным союзам следует применять многоканальный маркетинговый подход к привлечению клиентов, это не означает использование всех возможных каналов. (Например, если никто не собирается взаимодействовать с вашим FI на Pinterest, лучше оставить эту учетную запись на полке.) социальные инструменты для охвата и взаимодействия с вашими клиентами и участниками на платформах, которые они на самом деле используют.

7. Внутренние изменения

На протяжении большей части 2010-х годов усилия по набору персонала в финансовом секторе отдавали приоритет цифровым знаниям и инновациям кандидатов. Сегодня такие роли, как директор по инновациям и директор по работе с клиентами, отвечают за удовлетворение и предвосхищение ожиданий клиентов, уделяя особое внимание цифровым инновациям.

Сегодня такие роли, как директор по инновациям и директор по работе с клиентами, отвечают за удовлетворение и предвосхищение ожиданий клиентов, уделяя особое внимание цифровым инновациям.

Внедрение новых технологий может также означать, что традиционная роль кассира должна будет перейти к кому-то с более разнообразным набором навыков. Все более популярный «универсальный банкир» — это тот, кто может предоставлять более сложные финансовые услуги, в то время как решения самообслуживания охватывают рутинные операции.

8. Внедрение ИИ

Искусственный интеллект все чаще используется в финансовой сфере для прогнозирования предпочтений клиентов и оценки рисков. Однако многие (особенно небольшие) банки и кредитные союзы изо всех сил пытаются внедрить ИИ, потому что у них нет четкой стратегии ИИ. Существует также распространенный страх, и не только в банковской сфере, что роботы заберут наши рабочие места.

Хотя ИИ помогает банкам и кредитным союзам достичь большего, чем они считали возможным даже 10 лет назад, ничто не заменит человеческой осмотрительности и опыта, когда речь идет о сложных финансовых услугах. Комплексные программы обучения и обучения сотрудников гарантируют, что даже самые мощные решения ИИ не затмят финансового консультанта из плоти и крови.

Комплексные программы обучения и обучения сотрудников гарантируют, что даже самые мощные решения ИИ не затмят финансового консультанта из плоти и крови.

9. Соблюдение нормативных требований

По мере того, как нормативные требования становятся более жесткими и сложными, банки и кредитные союзы должны выделять больше средств из своего бюджета на их соблюдение. Хотя изменения правил невозможно избежать, финансовые организации, внедряющие масштабируемые процессы, роли персонала и технические решения, будут в состоянии реагировать на меняющиеся потоки регулирования.

10. Растущее давление со стороны конкуренции

Насколько ваше местное финансовое учреждение является неотъемлемой частью вашего сообщества, Accenture обнаружила, что 31% банковских клиентов рассмотрят возможность банковских операций с помощью нефинансовых платформ, таких как Facebook, Amazon или Google. если они начали предлагать финансовые услуги. Это говорит о том, что многие клиенты предпочитают простоту использования; если они могут делать покупки, переводить деньги и нажимать «Купить» в одном приложении, почему бы и нет? Кроме того, финансовые стартапы, такие как Robinhood и Acorns, позиционируют себя как быстрый ответ на инвестиции, стремясь исключить консультанта из уравнения.

Банки и кредитные союзы могут противостоять этой проблеме, продвигая имеющиеся у них человеческие таланты. Банковское обслуживание только с помощью приложений является обезличенным и подвержено сбоям (в том числе нарушениям безопасности), поэтому FI, который может предложить экспертное руководство наряду с инновационными технологическими решениями, может оставаться на голову выше конкурирующих технологий.

Как Element может помочьДля Element трансформация филиала означает гораздо больше, чем изменение дизайна интерьера. Наша цель — создать физическое пространство, которое будет соответствовать и расти в соответствии с меняющимися требованиями, исходящими как от клиентов, так и от отрасли. Помимо мобильных решений, ваш опыт работы в отделении может свидетельствовать о вашем стремлении прислушиваться к пожеланиям клиентов и реагировать на них.

Если вы хотите оставаться на шаг впереди в 2022 году и далее, команда Element может помочь вам привлечь и удержать клиентов и участников с помощью запоминающихся инновационных решений. Наши услуги включают в себя:

Наши услуги включают в себя:

- Оптимизация вашего фирменного стиля в вашей сети, помогая обеспечить целостный опыт независимо от местоположения филиала.

- Выполнение анализа местоположения для определения вашей наиболее ценной целевой демографической группы, того, что они хотят, и каналов, по которым вам нужно связаться с ними.

- Исследование рынка, которое поможет вам (и нам) лучше понять вашу конкуренцию, а также ваши уникальные возможности в рамках местной торговой зоны.

- Включение уникальных местных элементов в ваше физическое пространство, которые передают ощущение места.

- Обучение ваших сотрудников комплексному взаимодействию с клиентами по мере их перемещения по вашему отделению.

- Рекламная маркетинговая тактика для расширения возможностей розничного банковского обслуживания.

Чтобы узнать больше о том, как ваше учреждение может решать текущие и будущие задачи, начните разговор с командой Element сегодня.

10 главных проблем банковской отрасли и способы их решения

ПОПУЛЯРНАЯ электронная книга

Время пришло: цифровая трансформация в сфере финансовых услуг

Руководство для цифровых лидеров, стремящихся внедрить изменения.

Загрузить электронную книгу

Банковская отрасль претерпевает радикальные изменения, вызванные новой конкуренцией со стороны финтех-компаний, изменением бизнес-моделей, усилением требований регулирования и соблюдения нормативных требований, а также прорывными технологиями.

Появление FinTech/небанковских стартапов меняет конкурентную среду в сфере финансовых услуг, вынуждая традиционные учреждения переосмысливать методы ведения бизнеса. По мере того, как утечка данных становится все более распространенной, а проблемы с конфиденциальностью усиливаются, нормативные и нормативные требования становятся все более ограничительными. И, если всего этого было недостаточно, требования клиентов меняются, поскольку потребители ищут круглосуточное персонализированное обслуживание.

И, если всего этого было недостаточно, требования клиентов меняются, поскольку потребители ищут круглосуточное персонализированное обслуживание.

Эти и другие проблемы банковской отрасли могут быть решены с помощью той самой технологии, которая вызвала этот прорыв, но переход от устаревших систем к инновационным решениям не всегда был легким. Тем не менее, банки и кредитные союзы должны принять цифровую трансформацию, если они хотят не только выжить, но и процветать в нынешних условиях.

1. Рост конкуренции

Угроза, исходящая от финтех-компаний, которые обычно нацелены на некоторые из наиболее прибыльных областей финансовых услуг, значительна. Goldman Sachs предсказал, что эти стартапы будут приносить более 4,7 триллиона долларов годового дохода, отвлеченного от традиционных компаний, предоставляющих финансовые услуги.

Эти новые участники отрасли вынуждают многие финансовые учреждения искать партнерские отношения и/или возможности приобретения в качестве временной меры; на самом деле, сами Goldman Sachs недавно попали в заголовки за крупные инвестиции в FinTech. Чтобы сохранить конкурентное преимущество, традиционные банки и кредитные союзы должны учиться у финтех-компаний, которые обязаны своим успехом упрощенному и интуитивно понятному обслуживанию клиентов.

Чтобы сохранить конкурентное преимущество, традиционные банки и кредитные союзы должны учиться у финтех-компаний, которые обязаны своим успехом упрощенному и интуитивно понятному обслуживанию клиентов.

2. Культурный сдвиг

От носимых устройств с поддержкой искусственного интеллекта (ИИ), которые следят за здоровьем пользователя, до интеллектуальных термостатов, которые позволяют вам регулировать параметры нагрева с подключенных к Интернету устройств, технологии прочно вошли в нашу культуру — и это распространяется к банковской сфере.

В цифровом мире нет места ручным процессам и системам. Банки и кредитные союзы должны думать о технологических решениях проблем банковской отрасли. Поэтому важно, чтобы финансовые учреждения продвигали культуру инноваций, в которой технологии используются для оптимизации существующих процессов и процедур для достижения максимальной эффективности. Этот культурный сдвиг в сторону подхода, ориентированного на технологии, отражает более широкое принятие цифровой трансформации в масштабах всей отрасли.

3. Соблюдение нормативных требований

Соблюдение нормативных требований стало одной из наиболее серьезных проблем банковской отрасли в результате резкого увеличения регулятивных сборов по сравнению с прибылью и кредитными убытками после финансового кризиса 2008 года. От требований Базеля к капиталу, взвешенных с учетом риска, до Закона Додда-Франка и от текущих ожидаемых кредитных убытков Совета по стандартам финансового учета (CECL) до резерва на потери по ссудам и аренде (ALLL) — растет число нормативных актов, которые банки и кредитные союзы должны соблюдать; соблюдение требований может значительно напрягать ресурсы и часто зависит от способности сопоставлять данные из разрозненных источников.

Основные банковские правила

| Базель III | Опубликованный в 2009 году Базель III представляет собой нормативно-правовую базу для банков, установленную Базельским комитетом по банковскому надзору. Требования Базеля III к капиталу, взвешенные с учетом риска, определяют минимальный коэффициент достаточности капитала, который должны поддерживать банки. Требования Базеля III к капиталу, взвешенные с учетом риска, определяют минимальный коэффициент достаточности капитала, который должны поддерживать банки. |

| Закон Додда-Франка | Принятый во время администрации Обамы Закон Додда-Франка о реформе Уолл-Стрит и защите прав потребителей установил правила для отрасли финансовых услуг и создал программы для предотвращения хищнического кредитования. |

| CECL | Созданный Советом по стандартам финансового учета, CECL представляет собой стандарт бухгалтерского учета, который требует, чтобы все учреждения, выдающие кредит, оценивали ожидаемые убытки в течение оставшегося срока кредита, а не понесенные убытки. . |

| ALLL | ALLL — это резерв, который финансовые учреждения создают на основе расчетного кредитного риска по их активам. |

Столкнувшись с серьезными последствиями несоблюдения требований, банки понесли дополнительные расходы и риск (без пропорционального усиления снижения риска), чтобы быть в курсе последних изменений в нормативных актах и внедрять меры контроля, необходимые для удовлетворения эти требования. Для преодоления проблем с соблюдением нормативных требований банки и кредитные союзы должны развивать культуру соблюдения требований внутри организации, а также внедрять формальные структуры и системы соблюдения требований.

Технология является важнейшим компонентом в создании этой культуры соответствия. Технология, которая собирает и анализирует данные, выполняет глубокий анализ данных и предоставляет подробные отчеты, особенно ценна для выявления и минимизации рисков соответствия. Кроме того, технологии могут помочь стандартизировать процессы, обеспечить правильное и последовательное выполнение процедур и позволяют организациям идти в ногу с новыми изменениями в нормативной/отраслевой политике.

4. Изменение бизнес-моделей

Затраты, связанные с управлением соответствием требованиям, — лишь одна из многих проблем банковской отрасли, вынуждающих финансовые учреждения менять методы ведения бизнеса. Растущая стоимость капитала в сочетании с устойчиво низкими процентными ставками, снижением рентабельности собственного капитала и сокращением сделок с собственными активами — все это оказывает давление на традиционные источники банковской прибыльности. Несмотря на это, ожидания акционеров остаются неизменными.

Кульминация этих факторов побудила многие учреждения создать новые конкурентоспособные предложения услуг, рационализировать бизнес-линии и искать устойчивые улучшения в операционной эффективности для поддержания прибыльности. Неспособность адаптироваться к изменяющимся требованиям недопустима; следовательно, структура финансовых учреждений должна быть гибкой и быть готовой к развороту в случае необходимости.

5. Растущие ожидания

Сегодняшний потребитель умнее, сообразительнее и информированнее, чем когда-либо прежде, и ожидает высокой степени персонализации и удобства от своего банковского обслуживания. Изменение демографических характеристик клиентов играет важную роль в этих повышенных ожиданиях: с каждым новым поколением банковских клиентов приходит более врожденное понимание технологий и, как следствие, повышенное ожидание цифрового опыта.

Изменение демографических характеристик клиентов играет важную роль в этих повышенных ожиданиях: с каждым новым поколением банковских клиентов приходит более врожденное понимание технологий и, как следствие, повышенное ожидание цифрового опыта.

Миллениалы лидируют в оцифровке: пять из шести сообщили, что предпочитают взаимодействовать с брендами через социальные сети; при опросе также было обнаружено, что миллениалы составляют самый большой процент пользователей мобильного банкинга — 47%. Основываясь на этой тенденции, банки могут ожидать, что будущие поколения, начиная с поколения Z, будут еще больше инвестировать в многоканальное банковское обслуживание и приспосабливаться к технологиям. Для сравнения, бэби-бумеры и старшие представители поколения X обычно ценят человеческое общение и предпочитают посещать физические филиалы.

Это ставит перед банками и кредитными союзами уникальную задачу: как они могут одновременно удовлетворить потребности как старшего, так и молодого поколения банковских клиентов? Ответом на эту проблему банковской отрасли является гибридная банковская модель, которая интегрирует цифровые технологии в традиционные банковские отделения. Представьте себе, если хотите, физическое отделение со станцией самообслуживания, на которой представлены самые современные смарт-устройства, которые клиенты могут использовать для доступа к базе знаний своего банка. Если клиенту потребуется дополнительная помощь, он может использовать одно из этих устройств, чтобы назначить встречу с одним из финансовых консультантов филиала; во время встречи консультант ответит на любые вопросы клиентов, а также настроит им мобильного ИИ-помощника, который сможет дать им дополнительные рекомендации на основе их поведения. Это может звучать слишком хорошо, чтобы быть правдой, но отделение будущего уже существует, и оно помогает банкам и кредитным союзам удовлетворять и превосходить растущие ожидания клиентов.

Представьте себе, если хотите, физическое отделение со станцией самообслуживания, на которой представлены самые современные смарт-устройства, которые клиенты могут использовать для доступа к базе знаний своего банка. Если клиенту потребуется дополнительная помощь, он может использовать одно из этих устройств, чтобы назначить встречу с одним из финансовых консультантов филиала; во время встречи консультант ответит на любые вопросы клиентов, а также настроит им мобильного ИИ-помощника, который сможет дать им дополнительные рекомендации на основе их поведения. Это может звучать слишком хорошо, чтобы быть правдой, но отделение будущего уже существует, и оно помогает банкам и кредитным союзам удовлетворять и превосходить растущие ожидания клиентов.

Также необходимо учитывать ожидания инвесторов. Годовая прибыль является серьезной проблемой — в конце концов, заинтересованные стороны должны знать, что они получат доход от своих инвестиций или собственного капитала, а для этого банки должны получать прибыль. Это связано с ожиданиями клиентов, потому что в мире, где все больше внимания уделяется избирателям, довольные клиенты являются ключом к устойчивому успеху в бизнесе, поэтому чем счастливее ваши клиенты, тем счастливее будут ваши инвесторы.

Это связано с ожиданиями клиентов, потому что в мире, где все больше внимания уделяется избирателям, довольные клиенты являются ключом к устойчивому успеху в бизнесе, поэтому чем счастливее ваши клиенты, тем счастливее будут ваши инвесторы.

6. Удержание клиентов

Клиенты, предоставляющие финансовые услуги, ожидают персонализированного и значимого опыта благодаря простым и интуитивно понятным интерфейсам на любом устройстве, в любом месте и в любое время. Хотя качество обслуживания клиентов трудно поддается количественной оценке, текучесть клиентов ощутима, а лояльность клиентов быстро становится понятием, находящимся под угрозой исчезновения. Лояльность клиентов — это продукт плодотворных отношений с клиентами, которые начинаются со знакомства с клиентом и его ожиданиями, а также с внедрения постоянного клиентоориентированного подхода.

В глобальном исследовании Accenture Financial Services, в котором приняли участие почти 33 000 банковских клиентов на 18 рынках, 49% респондентов указали, что обслуживание клиентов повышает их лояльность. Зная клиента и взаимодействуя с ним соответствующим образом, финансовые учреждения могут оптимизировать взаимодействие, что приводит к повышению удовлетворенности клиентов и увеличению доли кошелька, а также последующему снижению оттока клиентов. Боты – это полезный способ увеличить вовлеченность клиентов без дополнительных затрат. Исследования показывают, что большинство потребителей предпочитают виртуальную помощь для своевременного решения проблем. Как первая линия взаимодействия с клиентами, боты могут привлекать клиентов естественным образом, в диалоговом режиме и в контексте, тем самым сокращая время решения и удовлетворенность клиентов. Используя анализ настроений, боты также могут собирать информацию посредством диалога, в то же время понимая контекст посредством распознавания эмоциональных сигналов. С помощью этой информации они могут быстро оценивать, передавать сложные проблемы людям для решения.

Зная клиента и взаимодействуя с ним соответствующим образом, финансовые учреждения могут оптимизировать взаимодействие, что приводит к повышению удовлетворенности клиентов и увеличению доли кошелька, а также последующему снижению оттока клиентов. Боты – это полезный способ увеличить вовлеченность клиентов без дополнительных затрат. Исследования показывают, что большинство потребителей предпочитают виртуальную помощь для своевременного решения проблем. Как первая линия взаимодействия с клиентами, боты могут привлекать клиентов естественным образом, в диалоговом режиме и в контексте, тем самым сокращая время решения и удовлетворенность клиентов. Используя анализ настроений, боты также могут собирать информацию посредством диалога, в то же время понимая контекст посредством распознавания эмоциональных сигналов. С помощью этой информации они могут быстро оценивать, передавать сложные проблемы людям для решения.

7. Устаревшие мобильные приложения

В наши дни у каждого банка или кредитного союза есть собственное фирменное мобильное приложение, однако наличие у организации стратегии мобильного банкинга не означает, что она используется максимально эффективно. Мобильный интерфейс банка должен быть быстрым, простым в использовании, полнофункциональным (например, онлайн-чат, голосовая цифровая помощь и т. п.), безопасным и регулярно обновляемым, чтобы клиенты оставались довольными. Некоторые банки даже начали переосмысливать то, чем могло бы быть банковское приложение, введя функцию мобильных платежей, которая позволяет клиентам обращаться со своими смартфонами как с безопасными цифровыми кошельками и мгновенно переводить деньги семье и друзьям.

Мобильный интерфейс банка должен быть быстрым, простым в использовании, полнофункциональным (например, онлайн-чат, голосовая цифровая помощь и т. п.), безопасным и регулярно обновляемым, чтобы клиенты оставались довольными. Некоторые банки даже начали переосмысливать то, чем могло бы быть банковское приложение, введя функцию мобильных платежей, которая позволяет клиентам обращаться со своими смартфонами как с безопасными цифровыми кошельками и мгновенно переводить деньги семье и друзьям.

8. Нарушения безопасности

В связи с серией громких нарушений безопасности, произошедших за последние несколько лет, безопасность является одной из основных проблем банковской отрасли, а также серьезной проблемой для клиентов банков и кредитных союзов. Финансовые учреждения должны вкладывать средства в новейшие технологические меры безопасности для обеспечения безопасности конфиденциальных клиентов, такие как:

- Служба проверки адреса (AVS): AVS «сверяет адрес для выставления счета, предоставленный пользователем карты, с адресом для выставления счета держателя карты на запись в банке-эмитенте» с целью выявления подозрительных операций и предотвращения мошеннических действий.

- Сквозное шифрование (E2EE) : E2EE «это метод безопасной связи, который предотвращает доступ третьих лиц к данным во время их передачи из одной конечной системы или устройства в другую». E2EE использует криптографические ключи, которые хранятся в каждой конечной точке, для шифрования и расшифровки личных сообщений. Банки и кредитные союзы могут использовать E2EE для защиты мобильных транзакций и других онлайн-платежей, чтобы средства безопасно переводились с одного счета на другой или от покупателя к продавцу.

- Аутентификация :

- Биометрическая аутентификация «это процесс безопасности, основанный на уникальных биологических характеристиках человека для подтверждения того, что он является тем, кем себя называет. Системы биометрической аутентификации сравнивают полученные биометрические данные с сохраненными, подтвержденными подлинными данными в базе данных». Общие формы биометрической аутентификации включают распознавание голоса и лица, а также сканирование радужной оболочки глаза и отпечатков пальцев. Банки и кредитные союзы могут использовать биометрическую аутентификацию вместо PIN-кодов, поскольку ее сложнее воспроизвести и, следовательно, она более безопасна.

- Аутентификация на основе местоположения (иногда называемая идентификацией геолокации ) «это специальная процедура для подтверждения личности и подлинности человека по внешнему виду путем простого обнаружения его присутствия в определенном месте». Банки могут использовать аутентификацию на основе местоположения в сочетании с мобильным банкингом для предотвращения мошенничества, либо отправляя push-уведомление на мобильное устройство клиента, авторизуя транзакцию, либо триангулируя местоположение клиента, чтобы определить, находятся ли они в том же месте, где происходит сделка.

- Внеполосная аутентификация (OOBA) относится к «процессу, в котором аутентификация требует два разных сигнала из двух разных сетей или каналов… [путем] использования двух разных каналов системы аутентификации могут защитить от мошеннических пользователей, которые могут иметь только доступ к одному из этих каналов». Банки могут использовать OOBA для создания одноразового кода безопасности, который клиент получает посредством автоматического голосового вызова, текстового SMS-сообщения или электронной почты; Затем клиент вводит этот защитный код для доступа к своей учетной записи, тем самым подтверждая свою личность.

- Аутентификация на основе рисков (RBA) — также известная как адаптивная аутентификация или пошаговая аутентификация — «метод применения различных уровней строгости к процессам аутентификации на основе вероятности того, что доступ к данной системе может привести к ее подвергается компрометации». RBA позволяет банкам и кредитным союзам адаптировать свои меры безопасности к уровню риска каждой транзакции клиента.

- Биометрическая аутентификация «это процесс безопасности, основанный на уникальных биологических характеристиках человека для подтверждения того, что он является тем, кем себя называет. Системы биометрической аутентификации сравнивают полученные биометрические данные с сохраненными, подтвержденными подлинными данными в базе данных». Общие формы биометрической аутентификации включают распознавание голоса и лица, а также сканирование радужной оболочки глаза и отпечатков пальцев.

Банки и кредитные союзы могут использовать биометрическую аутентификацию вместо PIN-кодов, поскольку ее сложнее воспроизвести и, следовательно, она более безопасна.

Банки и кредитные союзы могут использовать биометрическую аутентификацию вместо PIN-кодов, поскольку ее сложнее воспроизвести и, следовательно, она более безопасна. Банки могут использовать OOBA для создания одноразового кода безопасности, который клиент получает посредством автоматического голосового вызова, текстового SMS-сообщения или электронной почты; Затем клиент вводит этот защитный код для доступа к своей учетной записи, тем самым подтверждая свою личность.

Банки могут использовать OOBA для создания одноразового кода безопасности, который клиент получает посредством автоматического голосового вызова, текстового SMS-сообщения или электронной почты; Затем клиент вводит этот защитный код для доступа к своей учетной записи, тем самым подтверждая свою личность.9. Устаревшие приложения

Согласно опросу ИТ-директоров Gartner за 2017 год, более 50 % ИТ-директоров финансовых услуг считают, что большая часть бизнеса будет осуществляться через цифровые каналы, а цифровые инициативы принесут больше доходов и ценности.

Однако организации, использующие устаревшие приложения для управления бизнесом или разрозненные системы, не смогут идти в ногу с этим все более цифровым миром. Без прочной, перспективной технологической основы организации упустят критически важное развитие бизнеса. Другими словами, цифровая трансформация — это не просто хорошая идея, она стала необходимостью для выживания.

Хотя такие технологии, как блокчейн, могут быть еще слишком незрелыми, чтобы получить значительную отдачу от их внедрения в ближайшем будущем, такие технологии, как облачные вычисления, ИИ и боты, предлагают значительные преимущества для организаций, стремящихся сократить расходы при одновременном повышении удовлетворенности клиентов и увеличении кошелька. Поделиться.

Облачные вычисления с помощью ПО как услуги и платформы как услуги Решения позволяют компаниям, ранее обремененным разрозненными устаревшими системами, упростить и стандартизировать ИТ-объекты. При этом банки и кредитные союзы могут сократить расходы и улучшить анализ данных, используя при этом передовые технологии. ИИ дает значительное конкурентное преимущество, позволяя глубоко понять поведение и потребности клиентов, предоставляя финансовым учреждениям возможность продавать нужный продукт в нужное время нужному клиенту. Кроме того, искусственный интеллект может предоставить ключевую организационную информацию, необходимую для выявления операционных возможностей и поддержания гибкости.

ИИ дает значительное конкурентное преимущество, позволяя глубоко понять поведение и потребности клиентов, предоставляя финансовым учреждениям возможность продавать нужный продукт в нужное время нужному клиенту. Кроме того, искусственный интеллект может предоставить ключевую организационную информацию, необходимую для выявления операционных возможностей и поддержания гибкости.

10. Непрерывные инновации

Устойчивый успех в бизнесе требует проницательности, гибкости, хороших отношений с клиентами и непрерывных инноваций. Сравнительный анализ эффективных практик в отрасли может дать ценную информацию, помогающую банкам и кредитным союзам оставаться конкурентоспособными. Однако сам по себе бенчмаркинг позволяет учреждениям идти в ногу со временем и редко приводит к инновациям. Как гласит клише, бизнес должен ориентироваться, чтобы выжить, но внедрять инновации, чтобы процветать; инновации — ключевой фактор, отделяющий зерна от плевел.

Инновации проистекают из идей, а идеи обнаруживаются в результате взаимодействия с клиентами и непрерывного организационного анализа. Однако идеи без действий бессильны — жизненно важно, чтобы финансовые учреждения были готовы измениться, когда это необходимо, чтобы удовлетворить требования рынка, улучшая качество обслуживания клиентов.

Однако идеи без действий бессильны — жизненно важно, чтобы финансовые учреждения были готовы измениться, когда это необходимо, чтобы удовлетворить требования рынка, улучшая качество обслуживания клиентов.

Финансовые организации, использующие новейшие бизнес-технологии, особенно в отношении облачных приложений, имеют ключевое преимущество в гонке за цифровую трансформацию: они могут быстрее внедрять инновации. Сила облачных технологий заключается в их гибкости и масштабируемости. Благодаря тому, что системное оборудование не ограничивает гибкость, облачные технологии позволяют системам развиваться вместе с вашим бизнесом.

Как Hitachi Solutions может помочь

При таком количестве проблем, с которыми приходится сталкиваться банковской отрасли, наметить четкий путь вперед может показаться непосильной задачей, но при наличии правильной команды, которая поддержит ваши усилия, цифровая трансформация достижима. Группа финансовых услуг Hitachi Solutions с 2004 года помогает банкам и кредитным союзам открывать цифровые возможности с помощью платформы Microsoft.