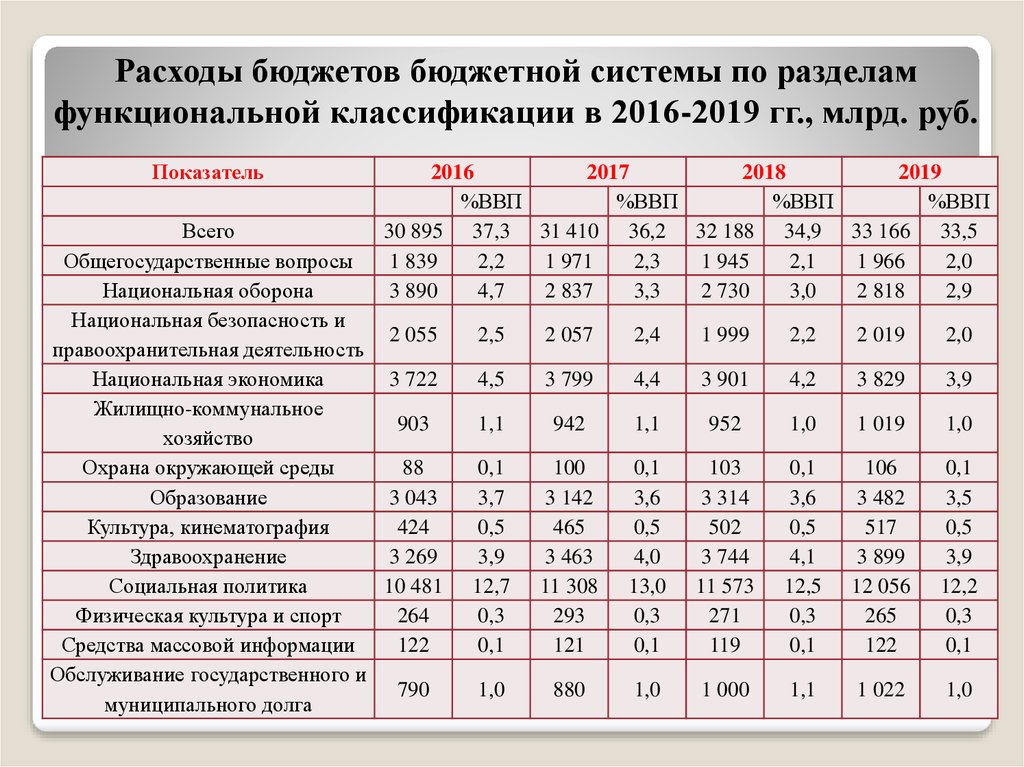

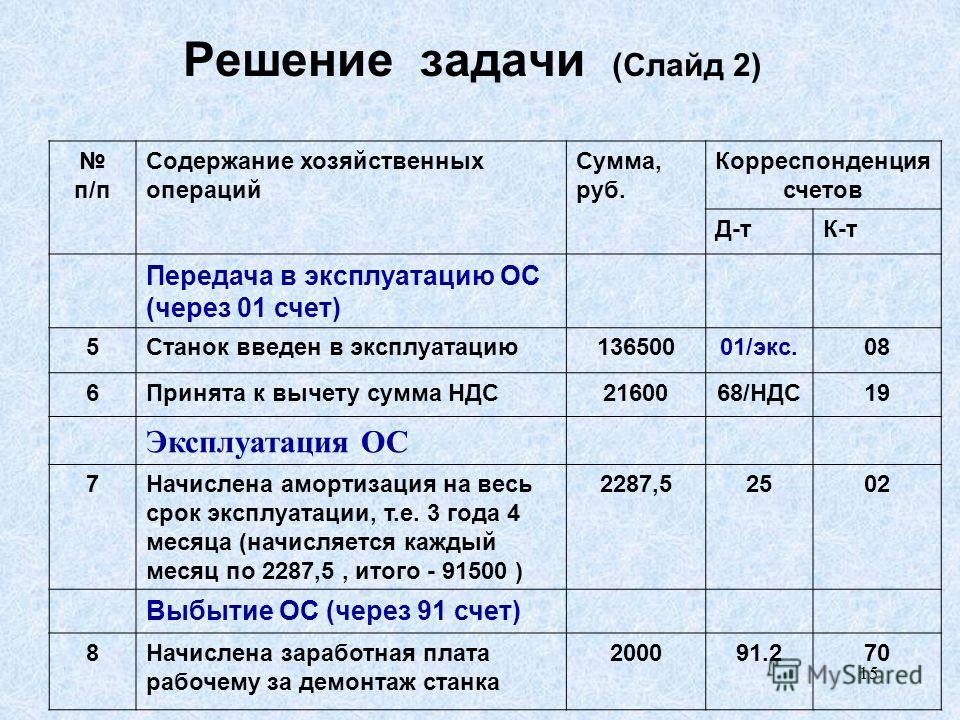

Задачи с решением

Контрольная работа

- формат doc

- размер 408.5 КБ

- добавлен 05 мая 2011 г.

Решено 20 задач по различным темам:

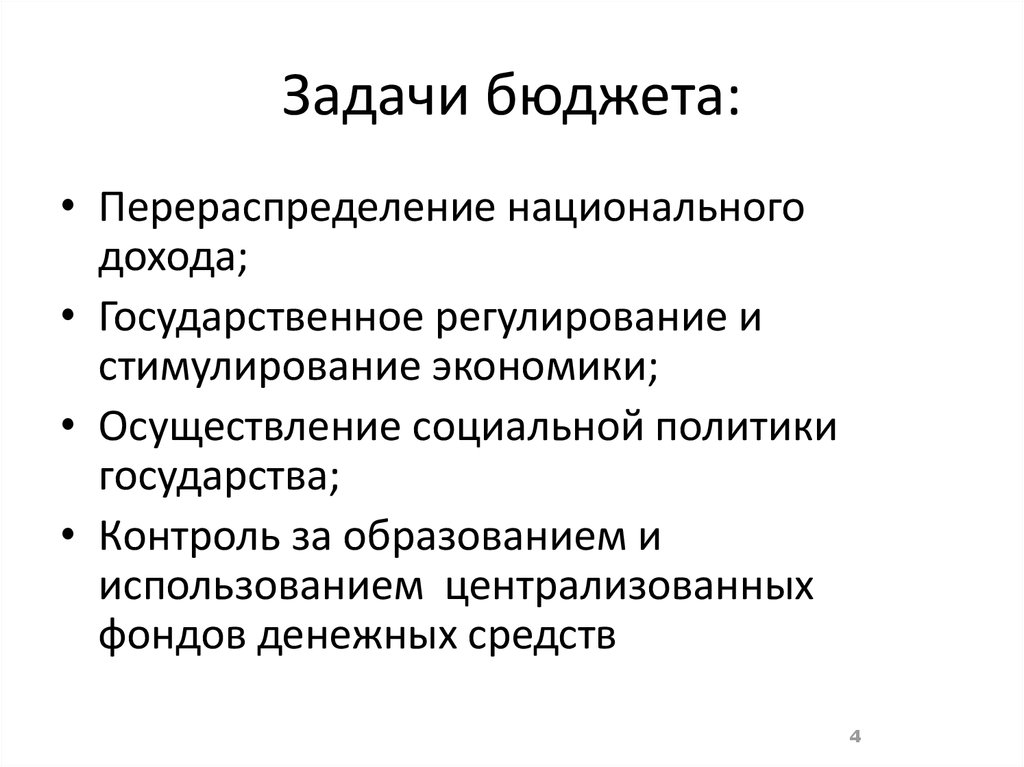

Налоговая база

Фонд оплаты труда

Подакцизная продукция

Среднегодовые производственные показатели образовательных

учреждений

Смета ассигнований на расходы школы

Норматив бюджетного финансирования на образовательное

учреждение

Годовая субвенция на образовательный процесс

Эффективность управления бюджетными средствами

Среднегодовые показатели и величина расходов бюджета на учреждения

здравоохранения

Эффективность деятельности стационара

Смотрите также

- формат doc

- размер 129.

66 КБ

66 КБ - добавлен 11 мая 2010 г.

66 КБ

66 КБСибГУТИ, специальность ЭДТ. Состоит из 2 разделов — теории и расчетной части. Описана бюджетная система и бюджетный процесс в РФ: его содержание, структура, устройство, формирование. Составлены вопросы по темам и тест с ответами. В расчетной части решены 5 задач на различные темы.

Контрольная работа

- формат doc

- размер 116 КБ

- добавлен 27 февраля 2011 г.

Понятие, задачи и этапы бюджетного процесса. Участники бюджетного процесса и их полномочия. Составление проектов бюджетов Рассмотрение и утверждение бюджетов Исполнение бюджета Составление и утверждение отчетов об исполнении бюджетов СибАГС, 2010.

Контрольная работа

- формат doc

- размер 89.5 КБ

- добавлен 08 декабря 2010 г.

В контрольной работе рассмотрены следующие вопросы: Контрольно – ревизионная служба Украины: . задачи, функции, структура. Бюджетный процесс: стадии, задачи, принципы. Роспись доходов и расходов. Бюджетная классификация доходов. Баланс исполнения бюджета. Организация и виды бюджетной отчетности в Украине.

Курсовая работа

- формат doc

- размер 238.5 КБ

- добавлен 27 февраля 2011 г.

Теоретические основы формирования бюджетной системы государства. Сущность и задачи бюджета. Бюджетное устройство. Структура и содержание бюджетной системы РФ. Анализ бюджета Новосибирской области за 2009 год. Проблемы формирования бюджетной системы в РФ. СибАГС, 2010.

Сущность и задачи бюджета. Бюджетное устройство. Структура и содержание бюджетной системы РФ. Анализ бюджета Новосибирской области за 2009 год. Проблемы формирования бюджетной системы в РФ. СибАГС, 2010.

Курсовая работа

- формат doc

- размер 52.38 КБ

- добавлен 14 сентября 2009 г.

Гос. бюджет: его сущность, виды, функции, задачи, доходы и расходы, а также гос. бюджет как инструмент экономической политики. Сдача 2009 г. ВоГТУ

Курсовая работа

- формат doc

- размер 29.38 КБ

- добавлен 13 декабря 2009 г.

Введение. Содержание, значение и задачи бюджетного планирования. Участники бюджетного процесса. Составление проектов бюджетов. Рассмотрение и утверждение проекта бюджета. Исполнение бюджетов. Основные направления совершенствования бюджета. Список литературы.

Содержание, значение и задачи бюджетного планирования. Участники бюджетного процесса. Составление проектов бюджетов. Рассмотрение и утверждение проекта бюджета. Исполнение бюджетов. Основные направления совершенствования бюджета. Список литературы.

Курсовая работа

- формат doc

- размер 86.06 КБ

- добавлен 18 апреля 2011 г.

Организация Федерального Казначейства, его задачи и функции в бюджетном процессе: Необходимость и сущность Федерального Казначейства. Задачи и функции органов Федерального Казначейства. Порядок исполнения Федерального бюджета органами Федерального Казначейства. Вопросы совершенствования деятельности органов Федерального Казначейства.

Статья

- формат doc

- размер 578. 5 КБ

- добавлен 24 сентября 2011 г.

5 КБ

5 КБИнститут Мировой Экономики и Информатизации, Москва, 2011 — 37 с. Контрольные вопросы С чем связано возникновение внебюджетных фондов в Российской Федерации? Какие преимущества и недостатки внебюджетных фондов по сравне-нию с госбюджетом и специальными целевыми фондами Вы можете назвать? Какую задачу выполняет Пенсионный фонд РФ? На какие виды заработков начисляются страховые взносы в Пенсион-ный фонд РФ? Каким образом используются средства ПФР?…

Реферат

- формат docx

- размер 31.73 КБ

- добавлен 22 марта 2011 г.

Введение. Программа государственных внутренних заимствований РФ.

Реферат

- формат doc

- размер 51.5 КБ

- добавлен 15 декабря 2009 г.

Финансы и кредит, 3 курс, реферат на тему счетная палата, 9 листов Задачи Счетной палаты, Принципы осуществления контроля, Контрольные полномочия Счетной палаты РФ

Решение задачи бюджетирования | Публикации | Пресс-центр

В предыдущем номере журнала «Банки и технологии» была представлена концепция автоматизации в банке управленческого и финансового учета на основе комплексной системы поддержки управленческих и финансовых технологий. В этой статье мы продемонстрируем, как на основе данного подхода может быть решена задача автоматизации бюджетирования.

Для банков в последнее время все большую актуальность приобретает задача финансового планирования и бюджетирования. Это обусловлено, в первую очередь, серьезными изменениями, которые произошли в российской экономике за последние несколько лет. Задача бюджетирования на наших глазах трансформируется из несильно востребованной технологии управления в насущную потребность организации эффективной работы кредитной организации. Процедуры планирования и учета теперь распространяются не только на хозяйственные операции банка, но и на всю его операционную деятельность.

В связи с этим, совершенно естественным выглядит интерес к системам автоматизации бюджетного процесса. В предыдущем номере журнала «Банки и технологии» была представлена концепция автоматизации в банке управленческого и финансового учета на основе комплексной системы поддержки управленческих и финансовых технологий. В этой статье мы продемонстрируем, как на основе данного подхода может быть решена задача автоматизации бюджетирования.

Понятие бюджетного процесса

Бюджетирование представляет собой процесс планирования и учета фактических результатов деятельности банка за отчетный период (период бюджетирования). Целью его является обеспечение руководства полной, достоверной и своевременной информацией о деятельности кредитной организации для принятия эффективных решений по управлению доходами и расходами банка, структурой его активов, пассивов и капитальных вложений, а также для выработки действенной системы мотивации сотрудников.

В процессе бюджетирования можно выделить три основных этапа:- планирование бюджета — включает подготовку, согласование (сведение) и утверждение плановых заданий,

- учет фактического исполнения бюджета — означает расчет фактических значений бюджетных статей на основе данных о результатах деятельности,

- контроль исполнения и анализ бюджета — подразумевает

контроль отклонений фактических значений от запланированных и анализ

результатов деятельности.

- данные о том, какие фактические результаты достигнуты, и насколько они отличаются от запланированных,

- сведения о доходах и расходах как по банку в целом, так и по отдельным направлениям бизнеса,

- количественная оценка эффективности работы по каждому подразделению (центру ответственности) и бизнес-направлению,

- расчет себестоимости отдельных видов операций и банковских продуктов с учетом как прямых, так и косвенных затрат.

Требования к системе автоматизации

Бюджетирование как и любая управленческая задача подразумевает множество

различных технологий и методик ведения. Например, планирование может

основываться на доходном или ресурсном методе и выполняться по технологии

«сверху-вниз» или «снизу-вверх»; для трансфертного управления ресурсами

выделяют метод ведения трансфертных сделок и портфельный метод; применяются

различные подходы к построению финансовой структуры банка; существует множество

методик перераспределения общебанковских расходов между центрами

ответственности. Как правило, каждая кредитная организация имеет свою

собственную, уникальную технологию бюджетирования, наиболее полно отражающую ее

специфику. Есть даже такое выражение: «Бюджет — это интимное дело банка».

Как правило, каждая кредитная организация имеет свою

собственную, уникальную технологию бюджетирования, наиболее полно отражающую ее

специфику. Есть даже такое выражение: «Бюджет — это интимное дело банка».

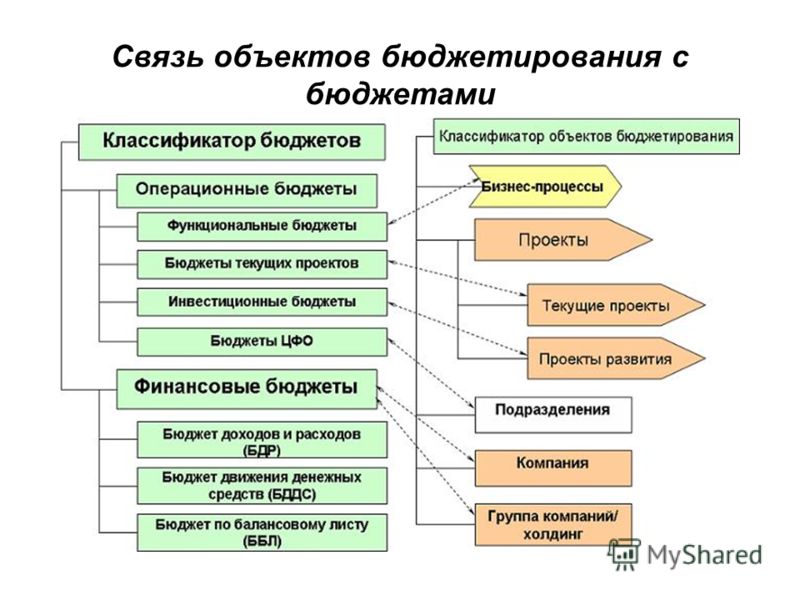

Информационные объекты системы бюджетирования

Основу любой системы бюджетирования составляют статьи бюджета, на которых собственно и отражаются плановые и фактические значения, а также отклонение — абсолютное и процентное. Статьи по своему назначению объединяются в бюджетные планы и в целях более структурированного представления информации образуют иерархию.

Бюджетных планов и статей может быть много — столько, сколько требует специфика работы банка и применяемая методика бюджетирования. Основные среди них — это Бюджет активов и пассивов, Бюджет доходов и расходов, Смета капитальных вложений, Бюджет движения денежных средств. Универсальная система

бюджетирования должна поддерживать произвольное количество бюджетных планов с

произвольным количеством статей и уровней иерархии.

Универсальная система

бюджетирования должна поддерживать произвольное количество бюджетных планов с

произвольным количеством статей и уровней иерархии.Однако простого выделения статей и разбиения их на планы отнюдь не достаточно. Планирование и анализ бюджета, как правило, многомерная задача. Данные по одним и тем статьям требуется рассматривать в самых разных аналитических разрезах. Например, для получения объективной оценки эффективности работы по каждому подразделению или направлению бизнеса требуется вести учет соответственно в разрезе организационно-штатной и финансовой структуры банка. Обычно применяются следующие аналитические разрезы:

- Организационно-штатная структура — представляет собой

иерархический справочник всех подразделений банка, выделяемых как центры

финансовой ответственности (ЦФО). Это позволяет вести бюджет в разрезе любых

структурных единиц банка, включая филиалы, департаменты, управления, отделы,

секторы и так далее, вплоть до отдельных сотрудников, ответственных за тот или

иной участок работ. Организационно-штатная структура в каждом банке своя,

соответственно, должна быть возможность описывать иерархию ЦФО с произвольной

степенью вложенности.

- Финансовая структура — подразумевает ведение классификатора бизнес-направлений, например, «кредитование юридических лиц», «операции с пластиковыми картами» и т.д., с привязкой к ним центров финансовой ответственности. Кроме того, часто применяется более укрупненное деление банковской деятельности по бизнесам, например «корпоративный бизнес», «розничный бизнес» и т.п.

- Валюты и курсы — позволяет формировать бюджет в различных валютах. При этом, естественно, возникает задача получения консолидированного бюджета с пересчетом суммарных значений в выбранном эквиваленте по установленным курсам. Кроме того, иногда требуется нечто вроде специального финансового калькулятора, позволяющего быстро пересчитать бюджет из одной валюты в другую для анализа.

- Банковские продукты — представляет собой единый

классификатор всех банковский продуктов и предоставляемых услуг, в разрезе

которого выполняется учет операций банка. Несмотря на то, что ведение такого

учета является достаточно трудоемким, данное измерение бюджетных статей крайне

важно для анализа, например, позволяет рассчитать прибыли и убытки от

реализации того или иного банковского продукта или предоставления определенного

вида услуг.

- Клиенты — заключается в учете операций банка в разрезе его клиентов. Благодаря этому, появляется возможность оценить доходы и расходы от операций с конкретным контрагентом. Ведение бюджета в таком разрезе в первую очередь требует централизованного хранения не дублирующейся информации о клиентах банка.

- Время — подразумевает хранение данных по статьям за разные

периоды бюджетирования. Это позволяет выполнять анализ динамики, например,

доходов и расходов, капитальных вложений и т.д. Кроме того, появляется

возможность получать сводные отчеты за интервалы времени, превышающие период

бюджетирования, например, общий объем доходов и расходов за год, учет которых

выполняется помесячно.

Организационно-штатная структура в каждом банке своя,

соответственно, должна быть возможность описывать иерархию ЦФО с произвольной

степенью вложенности.

Организационно-штатная структура в каждом банке своя,

соответственно, должна быть возможность описывать иерархию ЦФО с произвольной

степенью вложенности. Несмотря на то, что ведение такого

учета является достаточно трудоемким, данное измерение бюджетных статей крайне

важно для анализа, например, позволяет рассчитать прибыли и убытки от

реализации того или иного банковского продукта или предоставления определенного

вида услуг.

Несмотря на то, что ведение такого

учета является достаточно трудоемким, данное измерение бюджетных статей крайне

важно для анализа, например, позволяет рассчитать прибыли и убытки от

реализации того или иного банковского продукта или предоставления определенного

вида услуг.

Для получения сводных отчетов данные по бюджетным статьям агрегируются и консолидируются в различных разрезах. Благодаря этому, у руководства имеется возможность наглядно увидеть финансовое состояние и результаты деятельности банка.

Часто в ходе анализа возникает потребность «углубиться» в данные и выяснить, каким образом было получено то или иное значение по бюджетной статье. В связи с этим неотъемлемой частью информационных объектов системы бюджетирования являются первичные данные о результатах хозяйственной и операционной деятельности банка. К первичной информации для бюджетирования относятся лицевые и балансовые счета, проводки, заявки, сметы, контракты, договора и т.д.Функциональность и алгоритмы системы бюджетирования

Алгоритмы системы бюджетирования должны представлять собой интеллектуальные

финансовые калькуляторы, которые обеспечивают автоматический расчет значений

бюджетных статей на основании всех необходимых исходных данных. Чем больше в

системе различных алгоритмов и процедур расчета, чем более они разнообразны —

тем в большей степени удается достигнуть автоматизации процесса бюджетирования. Чем сильнее они параметризованны, тем более универсальной является система, и

тем легче ее адаптировать под методику конкретного банка.

Чем сильнее они параметризованны, тем более универсальной является система, и

тем легче ее адаптировать под методику конкретного банка.

- Алгоритмы планирования.

С одной стороны существует несколько различных принципиальных схем планирования:- Централизованно (сверху-вниз). Сначала планируется бюджета для банка в целом, а затем он детализируется до уровня отдельных статей центров ответственности.

- Децентрализованно (снизу-вверх). Строятся детальные планы по центрам ответственности, которые сводятся в общий бюджет банка.

- Комбинированно. Руководство может определить допустимый диапазон плановых

значений бюджетных статей посредством задания лимитов, либо явно установить и

защитить от изменений значения некоторых статей. На основе этих ограничений

выполняется планирование по центрам ответственности.

- По принципу от «достигнутого». В план переносятся данные прошедших периодов, как плановые, так и фактические, либо рассчитывает новые плановые значения статей как процент от значений прошлых периодов.

- По временных интервалам. Например, составляется план на квартал, а затем плановые значения распределяются на более мелкие периоды (месяцы) или, наоборот, планируются месячные бюджеты, и на их основе рассчитывается квартальных план.

- По иерархии подразделений. Установленные для подразделения плановые значения распределяются между подчиненными ему центрами ответственности, либо, наоборот, план вышестоящего подразделения рассчитывается на основе бюджетов отдельных центров ответственности.

- По первичным данным. Расчет плановых значений по бюджетным статьям

выполняется на основе данных о заявках, контрактах и договорах.

- По формулам. Плановых значений бюджетных статей могут вычисляться на основе данных по другим статьям бюджета.

- Путем установки значений вручную. Если нет возможности автоматически рассчитать значения по каким-либо бюджетным статьям, то значения по ним устанавливаются вручную.

- Алгоритмы учета исполнения бюджета

Если при планировании, как правило, не обойтись без ручного труда и интеллектуальной работы специалистов, то учет фактических результатов деятельности может быть в значительной степени автоматизирован.

Расчет фактических значений бюджетных статей в различных аналитических разрезах всегда выполняется на основе первичных данных. Именно это всегда является наиболее трудоемкой задачей в процессе бюджетирования, в наибольшей степени нуждающейся в автоматизации.Учет результатов операционной деятельности выполняется на основании остатков, оборотов и отдельных проводок по счетам бухгалтерского учета.

Для учета хозяйственных операций банка, капиталовложений и расходов на зарплату используются такие первичные данные, как договора, контракты, заявки, сметы, ведомости начисленной заработной плате и т.д. При

этом применяются фильтры по маске, корреспонденции лицевых счетов и

установленным на них аналитическим признакам, позволяющие получить в

автоматическом режиме максимум информации для расчета факта.Кроме того, также как и при планировании, фактические значения бюджетных статей могут вычисляться на основе данных по другим статьям бюджета.

- Агрегация и консолидация Данные алгоритмы в равной степени

применяются как при планировании, так и при фактическом учете. При этом

агрегация и консолидация данных должна выполняться по самым разным измерениям,

в частности:

- по иерархии статей в плане, например, чтобы увидеть общую сумму доходов и расходов,

- по периодам времени, для получения сводных данных за месяц, квартал, год и

т.д. ,

- по финансовой структуре, чтобы получить бюджет по каждому бизнес-направлению,

- по организационной структуре, для получения сводного бюджета по банку в целом.

- Трансферты и аллокации

Эти алгоритмы предназначены для учета косвенных расходов по подразделениям и направлениям бизнеса путем перераспределения доходов и затрат между ЦФО. Благодаря этому, появляется возможность количественно оценивать эффективность работы подразделений и бизнес-направлений, а также для расчета себестоимости отдельных видов операций и банковских продуктов необходимо учитывать помимо прямых доходов и расходов еще и косвенные.

Управленческий учет трансфертов применяются для перераспределения между центрами прибыли процентных доходов. Принцип заключается в том, что привлекающее подразделение, например, отдел частных вкладов, получает компенсацию за привлеченные средства по установленной внутренней трансфертной ставке. Размещающее же подразделение, например, кредитный отдел, соответственно, вносит плату за использование ресурсов банка. При этом

применяются два принципиальных разных подхода к учету трансфертов, а именно:- портфельный метод, когда выделяются портфели активов и пассивов в соответствии со структурой фондирования, например, ресурсы до востребования и срочные ресурсы. На каждый из них устанавливается своя трансфертная ставка в соответствии с которой рассчитываются трансфертные доходы и расходы подразделений.

- метод ведения трансфертных сделок. В этом случае в банке выделяется подразделение «Казначейство», в задачу которого входит «покупка» и «продажа» на ресурсов у подразделений по внутрибанковским ценам. Эти операции оформляются на уровне управленческого учета в виде трансфертных сделок.

Механизм аллокаций обеспечивает перераспределение общебанковских расходов (расходы на коммунальные услуги, транспорт, зарплату руководства и т.д.) между центрами прибыли. Применяются два способа описания алгоритма аллокаций:

- в табличном виде, где каждая строка описывает, какие расходы на кого разносятся и в какой пропорции,

- в виде системы линейных уравнений, позволяющей описывать перекрестные

перераспределения.

На основе этих ограничений

выполняется планирование по центрам ответственности.

На основе этих ограничений

выполняется планирование по центрам ответственности. Расчет плановых значений по бюджетным статьям

выполняется на основе данных о заявках, контрактах и договорах.

Расчет плановых значений по бюджетным статьям

выполняется на основе данных о заявках, контрактах и договорах. При

этом применяются фильтры по маске, корреспонденции лицевых счетов и

установленным на них аналитическим признакам, позволяющие получить в

автоматическом режиме максимум информации для расчета факта.

При

этом применяются фильтры по маске, корреспонденции лицевых счетов и

установленным на них аналитическим признакам, позволяющие получить в

автоматическом режиме максимум информации для расчета факта. ,

, При этом

применяются два принципиальных разных подхода к учету трансфертов, а именно:

При этом

применяются два принципиальных разных подхода к учету трансфертов, а именно:

Применение комплексного подхода

Автоматизация бюджетирования на основе комплексной системы поддержки управленческих и финансовых технологий предполагает:

- Централизованное хранение информации: значения бюджетных показателей, а также весь объем используемых для их расчета первичных данных храниться в стандартизованном виде за все периоды бюджетирования в едином информационном хранилище.

- Сбор данных из внешних источников: все исходные данные, на основе которых рассчитываются значения по бюджетным статьям, регулярно собираются из внешних источников, где ведется их учет (АБС, программы учета заработной платы, основных средств и МБП, вспомогательные Excel-таблицы). При этом, в процессе загрузки данных выполняется контроль их корректности.

- Консолидацию бюджета в нужных разрезах: в систему встроены

средства агрегации и консолидации, позволяющие на основе исходной первичной

информации вычислить плановые и фактические значения по бюджетным статьям в

разрезе подразделений, направлений бизнеса, банковских продуктов, клиентов и

т. д., а также рассчитать сводный бюджет по каждому бизнес-направлению и всему

банку в целом.

д., а также рассчитать сводный бюджет по каждому бизнес-направлению и всему

банку в целом.

д., а также рассчитать сводный бюджет по каждому бизнес-направлению и всему

банку в целом.Быстрый анализ информации: система включает специализированные средства OLAP-анализа для того, чтобы менеджеры и специалисты банка, занимающиеся бюджетированием, могли самостоятельно разрабатывать необходимые отчеты и быстро получать нужные «цифры» и данных о финансовом состоянии банка, непосредственно в процессе принятия решений.

Рис.1 Принципиальная схема построения системы бюджетирования

Рассмотрим, более детально, какие конкретные преимущества дает применение комплексного подхода на различных этапах бюджетного процесса:

- Планирование бюджета

Период подготовки, согласования и утверждение плановых заданий должен быть максимально коротким для того, чтобы плановые задания как можно лучше соответствовали реальной действительности. Наличие филиалов подразумевает дополнительную задачу по обеспечению взаимодействия с ними в процессе планирования.

Регулярный сбор и централизованное хранение как первичных данных, так и значений по бюджетных статьям позволяет эффективно организовать коллективный процесс подготовки, согласования и утверждение плановых заданий, поскольку:- Подготовка плановых заданий всегда выполняется на основе актуальной информации.

- Облегчается технология планирования от достигнутого, поскольку хранится информация за предыдущие периоды бюджетирования.

- Введенные кем-либо плановые значения тут же становятся доступными всех участникам процесса планирования.

- При изменении данные могут быть автоматически перерассчитаны и проконсолидированы; благодаря этому данные всегда согласованы между собой.

- Руководство может оперативно влиять на процесс планирования путем установки лимитов и корректировки значений статей.

- Можно организовать коллективное обсуждение планов с фиксированием

переписки. Благодаря этому, всегда известно, откуда взялось то или иное

значение по статье.

- При работе с единой базой данных не сложно обеспечить необходимую секретность и безопасность данных, путем определения групп пользователей и прав доступа, а также фиксации действий пользователей в системном журнале.

- Учет фактического исполнения бюджета

Регулярный сбор первичных данных обеспечивает действенный оперативный контроль за соблюдением бюджета и выполнением плановых заданий с целью иметь возможности при необходимости вмешаться и выправить ситуацию.

Централизованное хранение как первичных данных, так и значений по бюджетных статьям позволяет максимально автоматизировать и ускорить учет фактического исполнения бюджета. - Контроль исполнения и анализ бюджета

Применение комплексного подхода существенно облегчает контроль исполнения и анализ бюджета, поскольку:

- Наличие всех необходимых данных, включая первичные, «под рукой» в головном

офисе обеспечивает удобный доступ к информации о финансовом состоянии банка, а

также дает возможность оперативно разобраться, откуда появились те или иные

«цифры».

- Единые классификаторы бюджетных статей, центров ответственности и направлений бизнеса, в соответствии с которыми ведется учет выполненных операций, а также расчет значений бюджетных показателей, позволяет получить общую картину положения дел в банке, а также провести сравнительный анализ различных подразделений или направлений деятельности.

- Хранение истории значений бюджетных показателей, а также исходных данных, на основе которых они рассчитывались, позволяет выполнять анализ динамики и сравнение результатов деятельности с итогами предыдущих периодов

- Механизмы Хранилища данных позволяют гибко настраивать и изменять структуру бюджетный статей, центров ответственности и банковских продуктов, чтобы адекватно отражать реалии бизнеса и удовлетворять изменяющиеся потребности в информации.

Благодаря этому обеспечивается полноценный контроль и анализ бюджета, включая:

- выявление расхождений между плановыми и фактическими значениями бюджетных статей в абсолютном и процентном выражении,

- определение наиболее и наименее доходных\расходных статей или групп статей бюджета,

- расчет долей нижестоящих статей в вышестоящих, например, долей доходов от различных видов деятельности в общей сумме доходов подразделения,

- вычисление долей подразделений в сводной статье по всему банку в целом,

- сравнение доходов и расходов по различным подразделениям и

бизнес-направлениями и т. д.

- Наличие всех необходимых данных, включая первичные, «под рукой» в головном

офисе обеспечивает удобный доступ к информации о финансовом состоянии банка, а

также дает возможность оперативно разобраться, откуда появились те или иные

«цифры».

д.

д.Заключение

Описанный подход представляется нам наиболее удачным, поскольку при низких затратах на реализацию позволяет учесть все особенности бюджетного процесса и обеспечивает эффективное ведение бюджета в масштабе всего банка, в том числе и многофилиального.

Благодаря богатству инструментальных средств для сбора, хранения и обработки данных, такой подход позволяет гибко адаптировать систему бюджетирования под требования конкретного банка.Единственным недостатком можно считать то, что для реализации такого подхода требуется внедрить в банке комплексную систему поддержку управленческих и финансовых технологий и наладить регулярный сбор всей необходимой информации в единое Хранилище данных. Однако, в настоящее время это не является неподъемной задачей, многие банки уже давно и успешно ее решили.

Автор: А.Галашкин

Источник: «Банки и технологии», 2001, №5

бюджетных проблем и решений | Ваш гид как владелец бизнеса

Как владелец бизнеса, вы хотите сохранить две важные вещи: время и деньги. Вот почему вам нужно создать бюджет и придерживаться его. Но проблемы с бюджетом распространены и могут возникать в течение года. Ознакомьтесь с проблемами бюджета, чтобы вы могли решить их, прежде чем они выйдут из-под контроля. Итак, на какие проблемы с бюджетом вы должны обратить внимание?

Вот почему вам нужно создать бюджет и придерживаться его. Но проблемы с бюджетом распространены и могут возникать в течение года. Ознакомьтесь с проблемами бюджета, чтобы вы могли решить их, прежде чем они выйдут из-под контроля. Итак, на какие проблемы с бюджетом вы должны обратить внимание?

Независимо от того, являетесь ли вы новым владельцем бизнеса или предпринимательством уже давно, у бизнеса могут возникнуть проблемы с бюджетом. Следите за своим бизнес-бюджетом и изменением бизнес-целей, чтобы оставаться в курсе и избегать проблем. Вот некоторые распространенные бюджетные проблемы и их решения.

1. Недостаток времени для составления бюджета

Из всех проблем с бюджетом время может быть самым важным, к которому нужно подойти в первую очередь. Если вы не потратите время на составление годового бюджета, вы можете ускорить процесс и совершить ошибки.

Решение

Составление бюджета требует времени. Имейте в виду, что составление бюджета также требует времени для управления в течение года. Работайте над пересмотром бюджета в своем расписании через регулярные промежутки времени (например, ежемесячно или ежеквартально). Найдите время, чтобы просмотреть краткосрочные и долгосрочные цели вашей компании.

Работайте над пересмотром бюджета в своем расписании через регулярные промежутки времени (например, ежемесячно или ежеквартально). Найдите время, чтобы просмотреть краткосрочные и долгосрочные цели вашей компании.

Если вы планируете ежемесячный пересмотр бюджета, лучше всего использовать скользящий бюджет. Скользящий бюджет:

- Изменения в течение года на основе текущих данных

- Добавляет бюджет еще на один месяц в конец по истечении одного месяца

- Обновляется каждый раз при создании финансовой отчетности

- Организован так же, как и традиционные бюджеты

- Может сэкономить ваше время в конце года, потому что вы обновляете его чаще

Другой вариант, который вы можете рассмотреть, — составление бюджета с нулевой базой, особенно если у вас небольшой бизнес. Бюджетирование с нулевой базой означает, что бюджет начинается с нуля каждый год. Этот вариант особенно выгоден для стартапов в первый год их существования. Некоторые малые предприятия предпочитают использовать бюджетирование с нулевой базой каждые несколько лет и традиционные бюджеты в промежутках между ними.

Кроме того, составление бюджета с нулевой базой может:

- Помочь вам сократить бизнес-расходы

- Определите, где расставить приоритеты средств

Бюджет для владельцев бизнеса зависит от потребностей вашего бизнеса. Каким бы ни был ваш бюджет, найдите способы выделить время для планирования и поддержания бюджета.

2. Неиспользование актуальных отчетов

Точная отчетность имеет решающее значение для вашего успеха. И это одна из самых больших бюджетных проблем, с которыми вы можете столкнуться. Вы должны знать, сколько денег уходит и поступает в ваш бизнес.

Некоторые документы, необходимые для точной отчетности, включают:

- Дебиторская задолженность

- Кредиторская задолженность

- Прибыли и убытки

- Бухгалтерские балансы

- Начальные остатки

Почему отчеты так важны? Потому что они показывают вам точные данные, чтобы помочь вам убедиться, что вы достигаете своих финансовых целей. Отчеты сообщают вам, где вы можете перерасходовать или недорасходовать, чтобы вы могли внести изменения, соответствующие вашему бизнесу. Они также позволяют лучше прогнозировать будущие бюджеты.

Отчеты сообщают вам, где вы можете перерасходовать или недорасходовать, чтобы вы могли внести изменения, соответствующие вашему бизнесу. Они также позволяют лучше прогнозировать будущие бюджеты.

Раствор

Бюджетные проблемы для бизнеса часто начинаются с нехватки информации. Без всей необходимой информации ваш бюджет может быть неточным и создать потенциальные проблемы в будущем. Удалите любые предположения из ваших данных, чтобы вы установили свой бюджет на основе реальной информации.

Отчеты полезны не только для составления одного бюджета, они также могут заложить основу для будущих бюджетов и целей компании. Вам нужно увидеть, где вы были, чтобы составить план того, куда вы хотите пойти.

Чтобы избежать проблем с отчетами, убедитесь, что у вас есть четкая и систематизированная документация.

3. Не обновлять свой бюджет

Вы знаете, что должны обновлять свой бюджет каждый год. Но что делать, если происходят непредвиденные события (например, COVID-19 или стихийные бедствия)? Когда большие изменения влияют на то, как вы можете действовать в течение остальной части года, вам необходимо обновить свой бюджет. Непредвиденные события могут привести к:

Непредвиденные события могут привести к:

- Проблемы с цепочкой поставок

- Различные потребности в снабжении (например, наем специалиста по санитарии из-за COVID-19)

- Изменения в платежной ведомости, например, надбавка за работу в опасных условиях

Решение

Регулярно обновляйте свой бюджет, особенно если стихийное бедствие или другая чрезвычайная ситуация нарушает деловые операции. Оцените свои отчеты, чтобы найти любые проблемы, возникающие в течение месяца или года, чтобы создать основу для будущих бюджетов. Подумайте о том, чтобы проконсультироваться со своим бухгалтером, если произойдут какие-либо серьезные изменения, которые повлияют на ваш бизнес в финансовом отношении.

4. Забыть использовать свой бюджет

Использование вашего бюджета кажется простым делом, но легко составить бюджет и отложить его до следующего года.

Решение

Сверяйтесь со своим бюджетом, когда принимаете финансовые решения для решения этой задачи бухгалтерского учета.

Вот несколько способов убедиться, что вы используете бюджет, который потратили на создание:

- Запланируйте время в течение года для пересмотра бюджета

- Планирование бюджетных встреч с вашим бухгалтером и/или сотрудниками

- Ссылайтесь на бюджет, когда всплывают предлагаемые расходы

5. Использование неправильных инструментов

Старая добрая ручка и бумага — это прекрасно, но они могут быть не лучшими инструментами для планирования вашего бюджета. Как уже упоминалось, отчетность должна быть точной и актуальной. А создание отчетов вручную означает, что вы можете упустить возможность сэкономить время.

Итак, возможно, вы решите отказаться от ручки и бумаги в пользу электронных таблиц. Но электронные таблицы также могут не дать вам всех данных, которые вы хотите…

Решение

Такие инструменты, как бухгалтерское программное обеспечение, позволяют вам просматривать отчеты в реальном времени всякий раз, когда вы вводите расходы. И обязательно добавьте статьи бюджета для таких расходов, как бухгалтерское программное обеспечение, бухгалтер или и то, и другое. Их комбинация может помочь вам не сбиться с пути достижения ваших финансовых целей (и получать больше прибыли).

И обязательно добавьте статьи бюджета для таких расходов, как бухгалтерское программное обеспечение, бухгалтер или и то, и другое. Их комбинация может помочь вам не сбиться с пути достижения ваших финансовых целей (и получать больше прибыли).

Чувствуете усталость от бюджета? Упростите получение отчетов для составления бюджета с помощью программного обеспечения для онлайн-бухгалтерии Patriot. Попробуйте бесплатно в течение 30 дней прямо сейчас!

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

6 Проблемы исполнения бюджета (и решения для их преодоления)

Вы когда-нибудь тратили недели на составление идеального бюджета только для того, чтобы наблюдать, как он медленно превращается в считанные дни в новом финансовом году?

Несколько распространенных проблем с исполнением бюджета могут затормозить рост вашего бизнеса. Однако этих проблем можно избежать с помощью правильных стратегий и инструментов бюджетирования.

Узнайте о шести наиболее распространенных проблемах исполнения бюджета и о том, как их избежать.

💡 Ключи на вынос:

- Объедините свои отделы, чтобы каждый имел право голоса при составлении бюджета и понимал, какие ресурсы им доступны в течение года

- Единая платформа финансового планирования создает центральный источник достоверной информации с обновлениями вашего бюджета в режиме реального времени

- Поддерживайте гибкость бюджета, допуская внезапные изменения в течение финансового года

1. Точное измерение возврата

Измерение рентабельности инвестиций – это не всегда так просто, как сравнение ваших продаж с вашими инвестициями. Некоторые отделы имеют результаты, которые трудно измерить. Например, инвестиции в маркетинг могут повысить узнаваемость вашего бренда или привлечь новых потенциальных клиентов. Однако вы не увидите финансовой отдачи в течение нескольких месяцев или даже лет.

Еще одна проблема с измерением возврата — отслеживание того, какие отделы способствовали получению результата. Например, клиент мог совершить крупную покупку, но эти продажи были не просто выигрышем для отдела продаж. Маркетинговая команда, команда дизайнеров, создатели контента и несколько других заинтересованных сторон внесли свой вклад в создание положительного опыта для этого клиента, который привел к этой покупке.

Например, клиент мог совершить крупную покупку, но эти продажи были не просто выигрышем для отдела продаж. Маркетинговая команда, команда дизайнеров, создатели контента и несколько других заинтересованных сторон внесли свой вклад в создание положительного опыта для этого клиента, который привел к этой покупке.

Без точного и последовательного способа расчета вашего дохода вы не сможете проанализировать и понять точность вашего текущего бюджета в течение года.

Источник: CFI

🌱 Решение:

Ограничение вашего определения ROI финансовой отдачей усложнит реализацию вашего бюджета. Вместо этого изучите различные расчеты, которые учитывают другие типы доходности, например расчет пожизненной ценности клиента (LTV) или установление неденежной отдачи, такой как новые лиды или удовлетворенность сотрудников.

2. Ориентирование бюджетной компании

У каждого отдела в вашей компании есть план личного бюджета. Эти программы могут противоречить друг другу или общим целям бизнеса. Это создает проблемы, когда вы пытаетесь реализовать свой бюджет, когда отделы делают бюджетные запросы на основе своих приоритетов.

Это создает проблемы, когда вы пытаетесь реализовать свой бюджет, когда отделы делают бюджетные запросы на основе своих приоритетов.

Приведение каждого отдела в соответствие с целями вашего бизнеса имеет важное значение для обеспечения того, чтобы ваш бюджет не сбивался с пути и не пренебрегал областями, которые являются ключевыми для роста вашей организации.

🌱 Решение:

При создании бюджета вовлекайте в процесс планирования все отделы. Таким образом, вы можете убедиться, что каждый отдел знает о других потребностях внутри компании. Вы также можете сосредоточить их внимание на более широкой картине.

В течение финансового года вы можете напоминать им об этих всеобъемлющих целях и целях роста всякий раз, когда они делают дополнительные запросы. Все остаются вместе и сосредоточены на росте вашего бизнеса, а не только на росте отдела.

3. Выполнение ненужных ручных задач

Средняя частота ошибок при ручном вводе данных составляет 1 %. Этот процент приводит к гораздо более значительным потерям, когда эти ошибки являются частью планирования и реализации вашего бюджета. Например, крупные организации говорят, что ежегодно теряют 15 миллионов долларов из-за низкого качества данных.

Этот процент приводит к гораздо более значительным потерям, когда эти ошибки являются частью планирования и реализации вашего бюджета. Например, крупные организации говорят, что ежегодно теряют 15 миллионов долларов из-за низкого качества данных.

Ошибки могут исходить от:

- Опечатка при вводе данных

- Неверное прочтение рукописных отчетов

- Потеря документов или физических отчетов

🌱 Решение:

Платформы финансового планирования и анализа (FP&A) не только экономят ваше время, но и миллионы долларов. Например, вместо обработки физических отчетов отделы могут вводить бюджетные данные непосредственно в систему управления, чтобы обеспечить точность данных и избежать потери или неправильной интерпретации информации.

Кроме того, автоматизация финансового планирования и отслеживания экономит время вашей компании, что позволяет финансовому отделу сосредоточиться на развитии бизнеса и будущем, а не на выполнении утомительных или повторяющихся задач.

Бесплатный бюджет в сравнении с фактическим шаблоном Excel

Рассчитайте и просмотрите разницу между вашими счетами в разные периоды времени с помощью нашего бесплатного бюджета в сравнении с фактическим шаблоном Excel.

4. Адаптация к полугодовым изменениям

Если глобальная пандемия чему-то и научила бизнес, так это тому, что нельзя предсказывать будущее. Ваш бюджетный план в начале финансового года редко выглядит так же в конце года из-за непредвиденных обстоятельств, изменений в вашем бизнесе или внезапного роста.

Если у вас нет эффективных процессов для обработки внезапных изменений или вы не заглядываете вперед достаточно далеко, вы можете столкнуться с тем, что в последнюю минуту скорректируете свой бюджет. Это часто приводит к потерям, недопониманию внутри отделов и ошибкам, которых можно избежать.

Например, на заработную плату приходится 70 % расходов компании. Если вам вдруг понадобится нанять больше сотрудников или повысить зарплату, это может повлиять на весь бюджет вашего бизнеса и повредить вашему росту, если вы не создадите план непредвиденных расходов.

🌱 Решение:

Части вашего бюджета представляют собой гибкие планы, а не жесткие ориентиры на год. Когда вы планируете свой бюджет, не забудьте установить процессы для его регулярной корректировки в течение года, чтобы вы могли быстро решать проблемы, чтобы обеспечить бесперебойную работу, если и когда возникнут проблемы.

Пересматривая свой бюджет несколько раз в течение финансового года, вы также помогаете поддерживать его в актуальном состоянии. Открытые каналы связи между отделами позволяют вашим командам сообщать о внезапных изменениях или потребностях. Затем вы сможете оперативно решать их, не дожидаясь, пока эти проблемы начнут затрагивать большую часть организации и окажут более значительное влияние на исполнение вашего бюджета.

5.

Работа с разрозненными данными

Работа с разрозненными даннымиХранилища данных возникают, когда отделы не обмениваются данными. Это может вызвать несколько проблем, в том числе:

- Отделы, работающие с устаревшей информацией

- Ошибки

- Повторяющиеся данные

- Плохие деловые решения

- Неточное финансовое прогнозирование

Если у вашего финансового отдела нет самой последней информации или отсутствуют важные детали, они не будут знать, как работают другие отделы. В результате они не могут точно отслеживать свои доходы, рост или необходимые корректировки бюджета. Для внесения изменений в течение года нужны полные данные.

Источник: TechTarget

🌱 Решение:

Единое программное решение для финансового планирования, объединяющее все отделы вашей организации. Вместо того, чтобы каждый отдел работал со своими собственными системами управления данными отдельно друг от друга, они могут загружать, обновлять и получать доступ к данным из каждого отдела в режиме реального времени.

Это позволяет вашей финансовой команде принимать более обоснованные бюджетные решения в течение года на основе точных данных и быстро решать проблемы.

6. Сообщение (и обеспечение соблюдения) вашего бюджета

Все ваши отделы могут не знать ваш бюджет. Это может привести к перерасходу средств и неправильным финансовым решениям, которые повлияют на весь ваш бизнес.

Например, денежный поток — одна из главных бизнес-проблем , из-за которой организация может столкнуться с трудностями. Это может произойти, если ваши команды не согласовали расходы с дебиторской задолженностью. Если отдел знает , что он может потратить, но не знает , когда он может это потратить, может возникнуть проблема с денежным потоком.

Проблемы также могут возникать, когда в течение года происходят изменения, приводящие к смещению бюджета. Если все отделы не знают об изменениях, они не будут соответствующим образом корректировать свои расходы.

🌱 Решение:

Сохранение всех отделов, участвующих в создании, реализации и корректировке вашего бюджета, гарантирует, что все останутся на одной странице.