Кафедры

Кафедры

-

Водоснабжение, водоотведение и гидротехника

-

Геотехника и дорожное строительство

-

Городское строительство и архитектура

-

Градостроительство

-

Дизайн и художественное проектирование интерьера

-

Землеустройство и геодезия

-

Инженерная экология

-

Иностранные языки

-

Информационно-вычислительные системы

-

История и философия

-

Кадастр недвижимости и право

-

Маркетинг и экономическая теория

-

Математика и математическое моделирование

-

Менеджмент

-

Механизация и автоматизация производства

-

Механика

-

Начертательная геометрия и графика

-

Организация и безопасность движения

-

Основы архитектурного проектирования

-

Рисунок, живопись и скульптура

-

Строительные конструкции

-

Теплогазоснабжение и вентиляция

-

Технология строительных материалов и деревообработки

-

Управление качеством и технологии строительного производства

-

Физика и химия

-

Физическое воспитание

-

Экономика, организация и управление производством

-

Экспертиза и управление недвижимостью

-

Эксплуатация автомобильного транспорта

Новости

- Главные новости

- Научные мероприятия

- Жизнь университета

Дата: 11-16-2022 Просмотры: 15

Дата: 11-15-2022 Просмотры: 80

Дата: 11-14-2022 Просмотры: 86

Дата: 11-16-2022 Просмотры: 12

Дата: 11-14-2022 Просмотры: 26

Дата: 11-14-2022 Просмотры: 22

Дата: 11-11-2022 Просмотры: 120

Дата: 10-28-2022 Просмотры: 134

Дата: 10-24-2022 Просмотры: 166

Бакалавриат/Специалитет

Магистратура

Аспирантура

Наука

- Научные направления

- Научные издания

- Диссертационные советы

Ресурсы

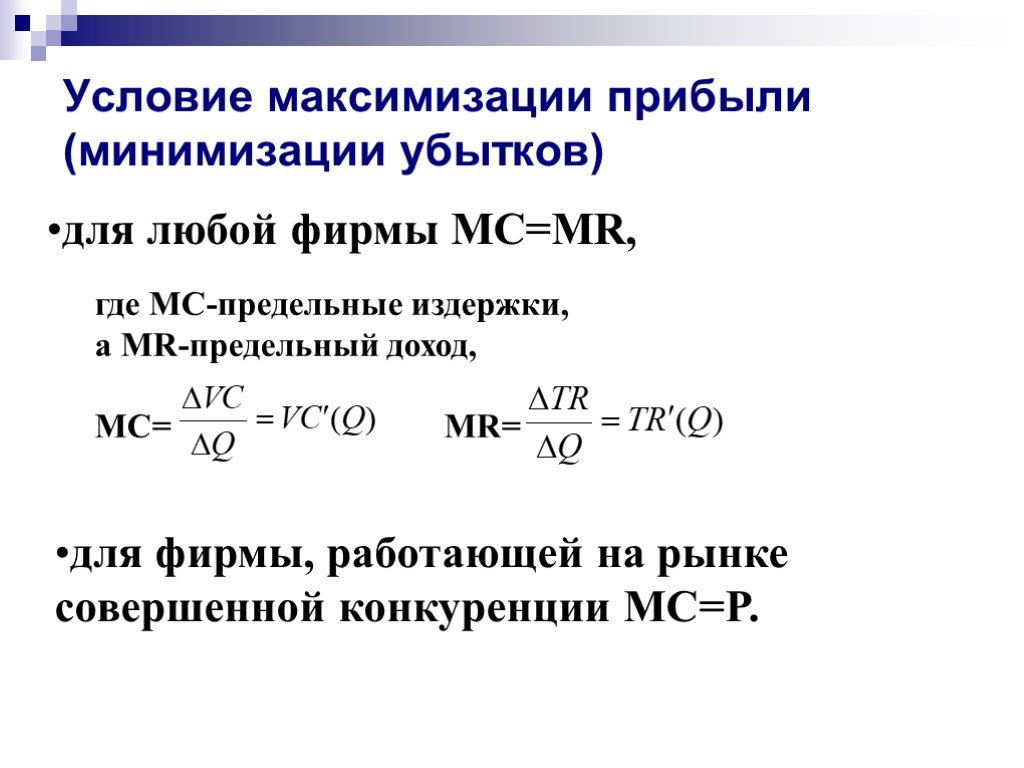

Функции выручки, затрат и прибыли

В предыдущих прогнозах для предлагаемого предприятия по производству мороженого предполагалось, что будет продано 36 000 батончиков мороженого в зависимости от объема продаж прошлым летом. Однако фактический объем будущего предприятия может быть выше или ниже. А с экономической прибылью, столь близкой к нулю, наши студенты должны учитывать влияние любых таких различий.

Однако фактический объем будущего предприятия может быть выше или ниже. А с экономической прибылью, столь близкой к нулю, наши студенты должны учитывать влияние любых таких различий.

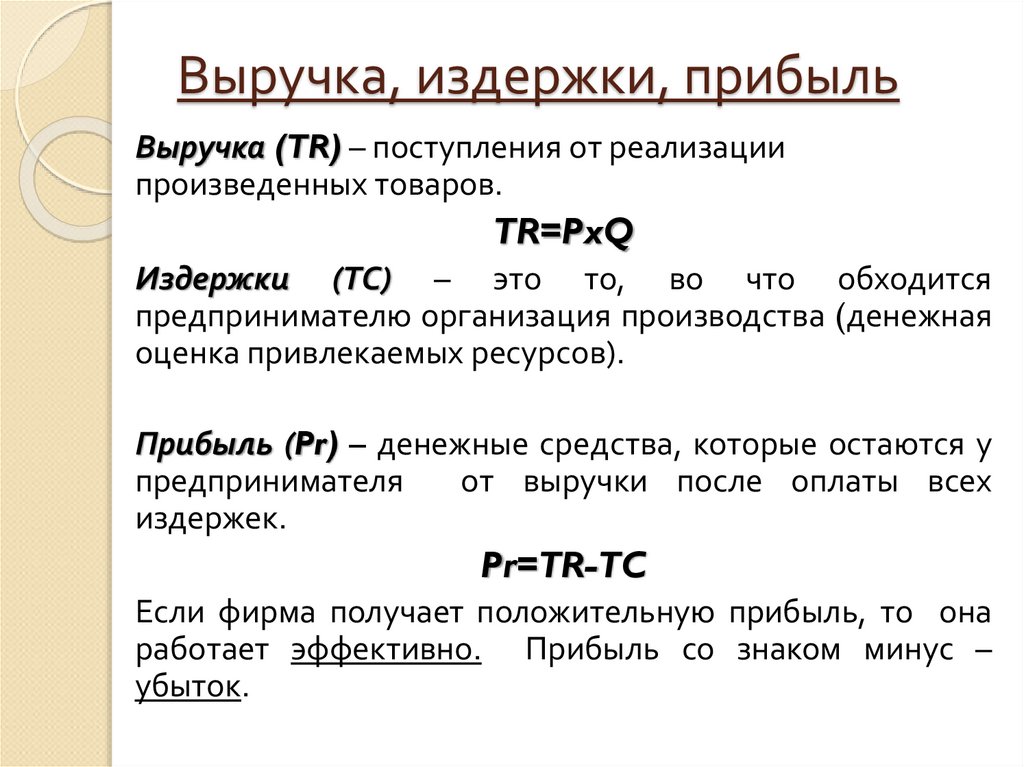

Существует взаимосвязь между объемом или количеством созданного и проданного товара и его влиянием на выручку, себестоимость и прибыль. Эти отношения называются функцией дохода, функцией затрат и функцией прибыли. Эти отношения могут быть выражены в виде таблиц, графиков или алгебраических уравнений.

В случае, когда компания продает один вид продукта или услуги, доход равен произведению цены за единицу, умноженной на количество проданных единиц. Если мы предположим, что батончики мороженого будут продаваться по цене 1,50 доллара за штуку, уравнение для функции дохода: Произведение цены за единицу, умноженной на количество проданных единиц; Р = Р*Q. будет

R = 1,5 долл. США Q,

где R — выручка, а Q — количество проданных единиц.

Функция затрат Сумма постоянных затрат и произведение переменных затрат на единицу продукции, умноженное на количество произведенных единиц, также называемое общими затратами; С = F + V*Q.

C = 40 000 долл. США + 0,3 долл. США Q,

где C — общая стоимость. Обратите внимание, что мы измеряем экономическую стоимость, а не бухгалтерскую.

Поскольку прибыль представляет собой разницу между доходом и себестоимостью, функции прибыли Функция дохода минус функция затрат; в символах π = R — C = (P*Q) — (F + V*Q). будет

π = R — C = 1,2 доллара Q — 40 000 долларов.

Здесь π используется как символ прибыли. (Буква P зарезервирована для использования в дальнейшем в качестве обозначения цены.)

Таблица 2.1 «Выручка, стоимость и прибыль для выбранных объемов продаж предприятия по производству мороженого» содержит фактические значения выручки, затрат и прибыли для выбранных значений объемного количества Q. Рисунок 2.1 «Графики выручки, затрат и прибыли» Функции для бизнеса в баре-мороженом по цене 1,50 доллара США» содержит графики функций выручки, затрат и прибыли.

Рисунок 2.1 «Графики выручки, затрат и прибыли» Функции для бизнеса в баре-мороженом по цене 1,50 доллара США» содержит графики функций выручки, затрат и прибыли.

Средняя стоимость Общая стоимость, деленная на количество произведенной продукции; АС = С/Q. еще одна интересная мера для отслеживания. Это рассчитывается путем деления общей стоимости на количество. Отношение между средней стоимостью и количеством Функция средней стоимости . Для бара-мороженого уравнение для этой функции будет

. AC = C/Q = (40 000 долл. США + 0,3 долл. США Q)/Q = 0,3 долл. США + 40 000 долл. США/Q.

На рис. 2.2 «График функции средних затрат для предприятия по производству мороженого» показан график функции средних затрат. Обратите внимание, что функция средних затрат вначале очень высока, но быстро падает и выравнивается.

Таблица 2.1 Выручка, затраты и прибыль для выбранных объемов продаж предприятия по продаже баров-мороженых

| Единицы | Доход | Стоимость | Прибыль |

|---|---|---|---|

| 0 | $0 | 40 000 долларов США | – 40 000 долларов США |

| 10 000 | 15 000 долларов США | 43 000 долларов США | – 28 000 долларов США |

| 20 000 | 30 000 долларов США | 46 000 долларов США | – 16 000 долларов США |

| 30 000 | 45 000 долларов США | 49 000 долларов США | – 4000 долларов США |

| 40 000 | 60 000 долларов | 52 000 долларов | 8000 долларов |

| 50 000 | 75 000 долларов | 55 000 долларов США | 20 000 долларов США |

| 60 000 | 90 000 долларов | 58 000 долларов США |

Рисунок 2. 1 Графики функций выручки, затрат и прибыли для бара-мороженого по цене 1,50 доллара США

1 Графики функций выручки, затрат и прибыли для бара-мороженого по цене 1,50 доллара США

По сути, функция средних затрат представляет собой переменные затраты на единицу в размере 0,30 доллара США плюс часть фиксированных затрат, распределенных по всем единицам. Для небольших объемов есть несколько единиц, чтобы распределить фиксированную стоимость, поэтому средняя стоимость очень высока. Однако по мере того, как объем становится большим, влияние фиксированных затрат на средние затраты становится небольшим, и преобладает компонент переменных затрат.

Рисунок 2.2 График функции средних затрат для предприятия по производству мороженого

Производственные затраты и прибыль фирмы

Главной целью фирмы при производстве продукции является максимизация прибыли. Однако производство продукции связано с определенными затратами, которые уменьшают прибыль, которую может получить фирма. Таким образом, взаимосвязь между затратами и прибылью имеет решающее значение для определения фирмой того, какой объем выпуска производить.

Явные и неявные затраты. Явные явные затраты фирмы включают все явные платежи за факторы производства, которые использует фирма. Заработная плата, выплачиваемая рабочим, платежи поставщикам сырья и гонорары, выплачиваемые банкирам и юристам, включаются в явные затраты фирмы.

Неявные неявные издержки фирмы состоят из альтернативных издержек использования собственных ресурсов фирмы без получения какой-либо явной компенсации за эти ресурсы. Например, фирма, использующая собственное здание для производственных целей, отказывается от дохода, который она могла бы получить от сдачи здания в аренду. В качестве другого примера рассмотрим владельца фирмы, который работает вместе со своими работниками, но не получает зарплату; владелец отказывается от возможности получать заработную плату, работая на кого-то другого. Эти неявные затраты не считаются затратами в бухгалтерском смысле, но, тем не менее, они являются частью затрат фирмы на ведение бизнеса.

Бухгалтерская прибыль, экономическая прибыль и нормальная прибыль. Разница между явными и неявными затратами имеет решающее значение для понимания разницы между бухгалтерской и экономической прибылью. Бухгалтерская прибыль представляет собой общую выручку фирмы от продажи ее продукции за вычетом явных затрат фирмы. Экономическая прибыль – это общая выручка за вычетом явных и неявных затрат. Другими словами, экономическая прибыль – это бухгалтерская прибыль за вычетом неявных затрат. Таким образом, разница между экономической прибылью и бухгалтерской прибылью заключается в том, что экономическая прибыль включает неявные затраты фирмы, а бухгалтерская прибыль — нет.

Говорят, что фирма получает нормальную прибыль , когда ее экономическая прибыль равна нулю. Тот факт, что экономическая прибыль равна нулю, означает, что резервы фирмы достаточны для покрытия явных затрат фирмы и всех ее неявных затрат, таких как арендная плата, которую можно было бы получить от здания фирмы, или заработная плата, которую мог бы получить владелец фирмы. в другом месте. Эти неявные издержки складываются с прибылью, которую фирма обычно получала бы, если бы ей должным образом компенсировали использование ее собственных ресурсов — отсюда и название — нормальная прибыль.

в другом месте. Эти неявные издержки складываются с прибылью, которую фирма обычно получала бы, если бы ей должным образом компенсировали использование ее собственных ресурсов — отсюда и название — нормальная прибыль.

Постоянные и переменные затраты. В краткосрочном периоде некоторые входные факторы, которые фирма использует в производстве, являются фиксированными. Стоимость этих постоянных факторов составляет 90 131 постоянных издержек фирмы. Постоянные издержки фирмы не изменяются с увеличением выпуска фирмы.

Фирма также использует ряд переменных факторов производства. Затраты на эти переменные факторы производства составляют переменные издержки фирмы. Чтобы увеличить выпуск, фирма должна увеличить количество переменных факторов производства, которые она использует. Следовательно, по мере увеличения выпуска фирмы должны увеличиваться и переменные издержки фирмы.

Чтобы проиллюстрировать концепции постоянных и переменных затрат, снова рассмотрим пример одной фирмы, работающей в краткосрочном периоде с фиксированной суммой капитала, 1 единицей и переменным количеством труда. Предположим, что стоимость одной единицы капитала составляет 100 долларов, а стоимость найма каждого работника — 20 долларов. Постоянные и переменные затраты фирмы представлены в таблице.

Предположим, что стоимость одной единицы капитала составляет 100 долларов, а стоимость найма каждого работника — 20 долларов. Постоянные и переменные затраты фирмы представлены в таблице.

В четвертом столбце таблицы приведены переменные издержки, которые несет фирма при найме от 1 до 6 рабочих по 20 долл. каждый, а в пятом столбце приведены постоянные издержки на единицу капитала, используемого фирмой. Постоянные издержки в размере 100 долл. одинаковы — независимо от того, сколько единиц продукции производит фирма.

Общие и предельные затраты. Общая стоимость производства фирмы составляет сумму всех ее переменных и постоянных затрат. Предельные издержки фирмы — это изменение общих издержек на единицу продукции, которое является результатом изменения общего продукта. Понятия общих и предельных издержек проиллюстрированы в табл. В шестом столбце этой таблицы указаны общие затраты фирмы, которые представляют собой просто сумму ее переменных и постоянных затрат. В седьмом столбце представлены предельные издержки, связанные с различными уровнями выпуска.

В седьмом столбце представлены предельные издержки, связанные с различными уровнями выпуска.

Например, когда фирма увеличивает свой общий продукт с 0 до 5 единиц продукции, изменение общих издержек фирмы составляет 120 – 100 = 20 долларов. Таким образом, предельные издержки для первых 5 единиц продукции составляют 20/5 = 4 доллара. Точно так же, когда фирма увеличивает свой общий продукт на 10 единиц, с 5 до 15 единиц продукции, ее общие издержки увеличиваются на 140-120 долларов = 20 долларов. Таким образом, предельные издержки производства следующих 10 единиц составляют 20/10 = 2 доллара.

Предельные затраты и предельный продукт. Предельные издержки фирмы связаны с ее предельным продуктом . Если подсчитать изменение общих издержек для каждого отдельного сообщаемого уровня совокупного продукта и разделить на соответствующий сообщаемый предельный продукт труда, то получится значение предельных издержек. Предельные издержки сначала падают, а затем начинают расти. Такое поведение является следствием соотношения между предельными издержками и предельным продуктом и закона убывающей отдачи. В качестве предельного продукта переменных затрат – труда – возрастает , общий продукт фирмы увеличивается со скоростью, превышающей скорость найма новых рабочих. Следовательно, предельные издержки фирмы будут уменьшаться. Однако в конце концов по закону убывающей отдачи предельный продукт переменного фактора начнет уменьшаться; общий продукт фирмы будет увеличиваться медленнее, чем скорость найма новых рабочих. В результате предельные издержки фирмы начнут расти.

Такое поведение является следствием соотношения между предельными издержками и предельным продуктом и закона убывающей отдачи. В качестве предельного продукта переменных затрат – труда – возрастает , общий продукт фирмы увеличивается со скоростью, превышающей скорость найма новых рабочих. Следовательно, предельные издержки фирмы будут уменьшаться. Однако в конце концов по закону убывающей отдачи предельный продукт переменного фактора начнет уменьшаться; общий продукт фирмы будет увеличиваться медленнее, чем скорость найма новых рабочих. В результате предельные издержки фирмы начнут расти.

Средние переменные, средние постоянные и средние общие затраты. Переменные, постоянные и общие затраты фирмы можно рассчитать на основе среднего или на единицу базиса. Таблица показывает средние переменные затраты , средние постоянные затраты и средние общие затраты для числового примера Таблицы.

Например, когда фирма производит 27 единиц продукции, переменные издержки фирмы, указанные в таблице, составляют 80 долларов. Таким образом, средние переменные затраты на единицу продукции в году составляют 80/27 = 2,9 доллара.6, как указано в табл. Постоянные затраты, соответствующие 27 единицам продукции, составляют 100 долларов; следовательно, средние постоянные затраты на единицу продукции составляют 100/27 = 3,70 доллара. Общая стоимость 27 единиц продукции составляет 180 долларов; таким образом, средняя общая стоимость составляет 180/27 = 6,66 доллара.

Таким образом, средние переменные затраты на единицу продукции в году составляют 80/27 = 2,9 доллара.6, как указано в табл. Постоянные затраты, соответствующие 27 единицам продукции, составляют 100 долларов; следовательно, средние постоянные затраты на единицу продукции составляют 100/27 = 3,70 доллара. Общая стоимость 27 единиц продукции составляет 180 долларов; таким образом, средняя общая стоимость составляет 180/27 = 6,66 доллара.

Графическое изображение затрат. Переменные, постоянные и общие затраты, представленные в таблице, показаны на рисунке . Предельные затраты, указанные в таблице, вместе со средними переменными, средними постоянными и средними общими затратами, указанными в таблице, показаны на графике на рисунке (b).

Когда затраты изображаются графически, они называются кривыми затрат. На рисунках (а) и (б) показаны некоторые интересные взаимосвязи, существующие между различными кривыми затрат. Прежде всего обратите внимание, что кривая общих затрат представляет собой просто вертикальное суммирование кривой переменных затрат и кривой постоянных затрат . Это также верно для кривой средних общих затрат , которая представляет собой просто вертикальную сумму кривая средних переменных издержек и кривая средних постоянных издержек.

Прежде всего обратите внимание, что кривая общих затрат представляет собой просто вертикальное суммирование кривой переменных затрат и кривой постоянных затрат . Это также верно для кривой средних общих затрат , которая представляет собой просто вертикальную сумму кривая средних переменных издержек и кривая средних постоянных издержек.

Во-вторых, обратите внимание на взаимосвязь между кривой предельных издержек и кривыми общих и переменных издержек. Кривая предельных издержек достигает минимума в точке перегиба кривых общих и переменных издержек. Это не должно вызывать удивления, поскольку наклон кривых общих и переменных издержек показывает скорость, с которой изменяются издержки фирмы по мере увеличения выпуска продукции, а именно это и измеряют предельные издержки.

Наконец, обратите внимание, что кривая предельных издержек пересекает как кривую средних переменных издержек, так и кривую средних общих издержек в точках минимума обеих кривых.