Бюджетный учет и отчетность в вопросах и ответах

М.: Актион — МЦФЭР. — 68 с. — ISBN 2077-2521. Ежемесячный журнал, предлагающий практические решения рабочих ситуаций бухгалтера государственного (муниципального) учреждения в удобном формате вопросов и ответов. В каждом номере рассмотрено более 50 профессиональных вопросов по ведению учета, формирования отчетности, применения бюджетной классификации, налогообложения, оплаты труда…

- №1

- 8,61 МБ

- добавлен

- изменен

М.: Актион — МЦФЭР. — 68 с. — ISBN 2077-2521. Ежемесячный журнал, предлагающий практические решения рабочих ситуаций бухгалтера государственного (муниципального) учреждения в удобном формате вопросов и ответов. В каждом номере рассмотрено более 50 профессиональных вопросов по ведению учета, формирования отчетности, применения бюджетной классификации, налогообложения, оплаты труда…

- №2

- 5,16 МБ

- добавлен

- изменен

М.: Актион — МЦФЭР. — 68 с. — ISBN 2077-2521. Ежемесячный журнал, предлагающий практические решения рабочих ситуаций бухгалтера государственного (муниципального) учреждения в удобном формате вопросов и ответов. В каждом номере рассмотрено более 50 профессиональных вопросов по ведению учета, формирования отчетности, применения бюджетной классификации, налогообложения, оплаты труда…

- №3

- 822,82 КБ

- добавлен

- изменен

М.: Актион — МЦФЭР. — 68 с. — ISBN 2077-2521. Ежемесячный журнал, предлагающий практические решения рабочих ситуаций бухгалтера государственного (муниципального) учреждения в удобном формате вопросов и ответов. В каждом номере рассмотрено более 50 профессиональных вопросов по ведению учета, формирования отчетности, применения бюджетной классификации, налогообложения, оплаты труда…

- №4

- 4,78 МБ

- добавлен

- изменен

www.twirpx.com

Электронный журнал «Практик» — Бюджетный учет и отчетность

Бюджетный учет – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований (органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления и созданных ими бюджетных учреждений) и операциях, приводящих к изменению вышеуказанных активов и обязательств.

Организация бухгалтерского учета в бюджетных организациях

Организация бухгалтерского учета в бюджетных организациях имеет ряд особенностей. Они основаны на бюджетном законодательстве, Инструкции по бюджетному учету (утв. приказом Минфина России от 30.12.2008 № 148н), других нормативных документах по учету и отчетности в бюджетных организациях, а также их отраслевой спецификой.

К особенностям бухгалтерского учета в бюджетных организациях можно отнести:

- организация учета в разрезе статей бюджетной классификации;

- контроль исполнения сметы доходов и расходов;

- переход на казначейскую систему исполнения бюджетов;

- выделение в учете кассовых и фактических расходов;

- отраслевые особенности учета в учреждениях бюджетной сферы (здравоохранения, образования, науки и др.).

Задачи бюджетного учета

Основные задачи бюджетного учета:

- сформировать полную и достоверную информацию о состоянии активов и обязательств учреждений, а также о финансовых результатах их деятельности;

- сформировать полную и достоверную информацию об исполнении всех бюджетов бюджетной системы Российской Федерации;

- контроль за соответствием операций, осуществляемых в ходе исполнения бюджетов бюджетной системы Российской Федерации, законодательству Российской Федерации;

- контроль за состоянием активов и выполнением обязательств учреждений;

- обеспечение внутренних и внешних пользователей отчетностью о состоянии активов и обязательств учреждений, а также отчетностью об исполнении бюджетов бюджетной системы Российской Федерации.

Нормативные документы

В бюджетных организациях учет исполнения смет доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников, осуществляется в соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и на основании Инструкции по бюджетному учету. Эта инструкция включает в себя:

- план счетов бухгалтерского учета в организациях;

- форму ведения бухгалтерского учета;

- способ применения счетов Плана счетов бухгалтерского учета для отражения операций по исполнению сметы доходов и расходов денежных средств, которые были получены за счет внебюджетных источников;

- формы первичных учетных документов и регистров бухгалтерского учета;

- методы оценки активов и обязательств;

- корреспонденцию счетов по основным бухгалтерским операциям.

Бухгалтерия бюджетного учреждения

Как правило, бухгалтерия бюджетной организации состоит из нескольких групп — финансовой, материальной, расчетной и др. В группах могут выделяться подгруппы (оперативно-финансовая, по учету основных средств, по учету расчетных операций и др.).

Обязанности бухгалтерии:

- организация бухгалтерского учета в соответствии с действующим законодательством РФ;

- контроль за правильным оформлением первичных учетных документов и законностью совершаемых операций;

- контроль за расходами денежных средств в соответствии с целевым назначением в соответствии со сметами доходов и расходов;

- контроль за сохранностью денежных средств и материальных ценностей;

- начисление и своевременная выплата заработной платы сотрудникам;

- учет доходов и расходов по средствам, полученным за счет внебюджетных источников;

- проведение инвентаризации имущества и финансовых обязательств;

- составление и представление в установленном порядке и в предусмотренные сроки бухгалтерской отчетности;

- составление для утверждения руководителем учреждения смет доходов и расходов и расчетов;

- обеспечение хранения документации.

Требования к ведению бюджетного учета

Основные требования к ведению бюджетного учета:

- любые действия, обязаны совершаться точно в срок.

- отчетная информация должна соответствовать фактическому состоянию;

- учет должен производиться, начиная с самого первого дня существования организации;

- ведение учета должно осуществляться исключительно в государственной валюте.

Эти требования закреплены в законодательстве и в подзаконных актах, и нарушение данных требований может повлечь за собой жесткие санкции.

Есть несколько основных вариантов отчетов в бюджетных организациях. Общее у них одно: они должны своевременно составляться и подаваться в вышестоящие инстанции. Это отчеты:

- об исполнении бюджета;

- о результатах деятельности;

- о движении средств.

Они позволяют контролирующим органам проводить детальный анализ состояния организации, ее особенностей, текущих проблем, направления развития и так далее.

Обычно ко всем этим документам прилагаются пояснительные записки, в которой уточняется та или иная информация, требующая дополнительных пояснений.

Подаются также балансовые ведомости и любые другие документы, которые могут потребоваться соответствующим инстанциям для прояснения определенных моментов, цифр, других особенностей деятельности предприятия.

www.praktik-rw.ru

Для бухгалтера госучреждения в формате «вопрос-ответ».

Бюджетный учет и отчетность в вопросах и ответах

Для бухгалтера госучреждения в формате «вопрос-ответ».Об издании

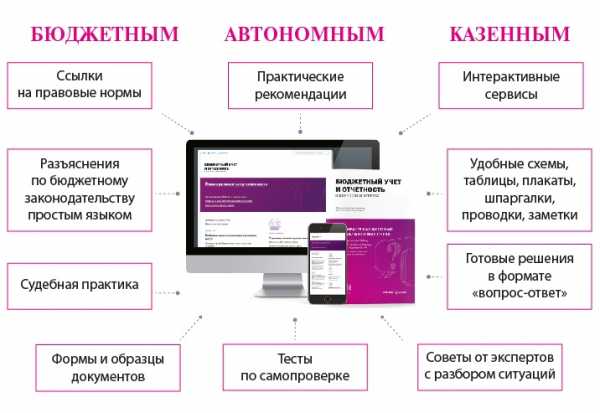

Журнал «Бюджетный учет и отчетность в вопросах и ответах» – это готовые решения для бухгалтера бюджетного, автономного, казенного учреждения в формате «вопрос-ответ».

В каждом номере рассматриваются актуальные и важные вопросы учета, отчетности, применения бюджетной классификации, налогообложения, оплаты труда, контроля и планирования. Ответы содержат практические примеры, проводки и ссылки на нормативно-правовые документы.

Бонусы для подписчика журналов

- Читатели могут учиться в Школе Главбуха госучреждения на льготных условиях – со скидкой до 60%. Школа Главбуха реализует программы дополнительного профессионального образования. В рамках обучения можно повысить квалификацию (120 учебных часов) и (или) пройти профессиональную переподготовку (250 учебных часов). Обучение дистанционное – вы можете учиться в любое удобное для вас время. Обучение лицензировано в соответствии с законодательством РФ.

- Видеосеминары.2 новых видеосеминара каждый месяц (24 в год) по актуальным и важным вопросам для бюджетных, казенных и автономных учреждений. Разъяснения последних изменений законодательства от ведущих экспертов отрасли. Читатели также получают доступ ко всем прошедшим видеосеминарам.

- Правовая база.Полная база нормативно-правовых документов для госучреждений. Все федеральное и региональное законодательство с ежедневным обновлением и карточкой поиска.

- Подборка необходимых образцов документов с примерами и подсказками по заполнению. Есть типовые и нетиповые формы.

- Доступ к порталу «Бюджетник.ру», где уже опубликовано более 6000 статей, ответов на актуальные вопросы и ежемесячно добавляется 30 новых материалов.

- Архив номеров. Возможность просматривать номера издания за все годы.

На страницах журнала во втором полугодии 2018 года:

- Оплата расходов внештатному тренеру: коды КОСГУ и КВР

- На больничном листе неверно указано наименование учреждения: как поступить

- Как часто нужно формировать бухгалтерскую справку

- Когда нужен акт о результатах инвентаризации

Периодичность выхода: 1 раз в месяц

d-pressa.ru