Лабораторный практикум по бухгалтерскому учету 4

Федеральное агенство по образованию

Российский государственный торгово-экономический университет

Омский институт (филиал)

Кафедра «Экономика и бухгалтерский учет»

Контрольная работа

По курсу: «Лабораторный практикум по бухгалтерскому учету (сквозная задача) »

Вариант № 2

Выполнила: студентка 3 курса Специальность: Бухгалтерский учет

Курс: ФУП-3

№ студенческого билета: У -06-42

Баранова Елена Александровна

Проверила: Супрунова Е.А.

Омск 2008 г.

Содержание

Задача. 3

Исходные данные. 3

Задание. 3

Решение. 4

Журнал регистраций хозяйственных операций за 1.03. 4

Ведомость расчетов сумм ЕСН.. 6

Ведомость распределения прямых материальных затрат. 6

Расчет фактической себестоимости произведенной продукции за март. 7

Расчет отклонения фактической себестоимости готовой продукции от плановой. 7

Обороты за март. 10

Бюджет продаж ООО «Домино» на второй квартал. 11

Бюджет производства ООО «Домино» на второй квартал (шт) 11

Бюджет прямых материальных затрат (без НДС) ООО «Домино» на второй квартал. 12

Бюджет прямых затрат на оплату труда ООО «Домино» на второй квартал. 12

Бюджет косвенных расходов ООО «Домино» на второй квартал. 13

Бюджет себестоимости готовой продукции ООО «Домино» на второй квартал. 14

Выводы. 14

Исходные данные : ООО «Домино» выпускает изделия двух видов «А» и «Б», имеет две производственные линии по выпуску изделий «А» и «Б». Прямые затраты учитываются по местам их возникновения. К ним относятся: расход материалов, амортизация основного оборудования, расходы на оплату труда и суммы ЕСН.

Для учета затрат применяются счета:

20 «Основное производство»,

25 «Общепроизводственные расходы»,

26 «Общехозяйственные расходы».

Для аналитического учета затрат к счету 20 «Основное производство» открыты два субсчета 20/1 по изделию «А» и 20/2 по изделию «Б».

Производственные линии находятся в двух цехах, в этой связи зарплата персонала цехов и суммы ЕСН учитываются на счете 25 «Общепроизводственные расходы», заработная плата администрации и суммы ЕСН учитываются на счете 26 «Общехозяйственные расходы».

Согласно учетной политике ООО «Домино» в организации формируется полная производственная себестоимость, то есть косвенные расходы распределяются пропорционально выбранной база распределения. Готовая продукция оценивается по плановой себестоимости с применением счета 43 «Готовая продукция»

1. Открыть счета синтетического учета, используя для этого данные таблицы. При открытии счета записывается сальдо на начало отчетного месяца.

2. Открыть оборотную ведомость по счетам синтетического учета, записать остатки на начало отчетного периода.

Остатки имущества и источники по ООО «Домино» за 1.03.

01 02 10

Сн =1340000 Сн = 102200 Сн = 215000 78700

18900 21800

Ск = 1340000 19700

Ск = 140800 Ск= 114500

20 60 70

4526 Сн = 84000 Сн =51400

5670 23000 7300

mirznanii.com

Лабораторный практикум по бухгалтерскому учету [DOC]

Методические указания и задания по курсу. – Н.Новгород: Нижегород. гос. архит.- строит. ун-т, 2005. – 72 с. Сквозная задача. Лабораторный практикум представляет комплексную задачу по бухгалтерскому учету и предназначен для проведения практических занятий по бухгалтерскому финансовому и управленческому учету. В практикуме бухгалтерский учет рассматривается на примере…

- 168,12 КБ

- дата добавления неизвестна

- изменен

Первоначальный баланс. Журнал регистрации хозяйственных операций. Синтетические счета (самолетики). Оборотная ведомость по счетам аналитического учета сырья и материалов. Оборотная ведомость по счетам аналитического учета расчетов с поставщиками и подрядчиками. Общая оборотная ведомость. Заключительный баланс. Выводы. Первоначальный баланс. Журнал регистрации хозяйственных…

- 39,88 КБ

- дата добавления неизвестна

- изменен

- 297,69 КБ

- дата добавления неизвестна

- изменен

(Харченко) 1 вариант ИЭУиП СФУ, Кафедра Бух Учета, 3 курс. Полное и подробное решение сквозной задачи. Все проводки, таблицы, формы. Задача решена в Exсel.

- 161,82 КБ

- дата добавления неизвестна

- изменен

53 с. Составить бухгалтерские проводки по хозяйственным операциям Открыть счета синтетического учета Провести текущий учет способом двойной записи Составить оборотную ведомость Составить журнал хозяйственных операций. Составить баланс Учет поступления, восстановления, движения, амортизации, выбытия ОС, НМА, материалов, Учет и движение д/с и денежных документов, операции по…

- 156,51 КБ

- дата добавления неизвестна

- изменен

www.twirpx.com

«Лабораторный практикум по бухгалтерскому учету» — Документ

СОДЕРЖАНИЕ ДИСЦИПЛИНЫ

«Лабораторный практикум по бухгалтерскому учету»

При решении данной контрольной работы студенту необходимо:

открыть счета бухгалтерского учета;

указать корреспонденцию счетов по хозяйственным операциям, отраженным в журнале хозяйственных операций;

отразить на синтетических и аналитических счетах суммы по операциям;

составить все необходимые первичные документы по соответствующим участкам учета;

произвести необходимые расчеты по распределению косвенных расходов;

составить калькуляцию по отдельным видам изготавливаемой продукции предприятия;

произвести расчеты по различным видам налогов и сборов и оформить соответствующие налоговые декларации;

составить журналы-ордера, ведомости по синтетическим и аналитическим счетам бухгалтерского учета, Главную книгу, оборотно-сальдовую ведомость за период;

заполнить на конец года баланс (ф.№1), отчет о прибылях и убытках (ф.№2), отчет об изменениях капитала (ф.№3), отчет о движении денежных средств (ф.№4), приложение к Балансу (ф.№5).

провести анализ безубыточности производства по каждому виду продукции мебельной фабрики методом коэффициентов и графическим методом;

проанализировать ассортиментную политику предприятия и определить направления ее совершенствования;

определить, сколько процентов прибыли удастся сохранить предприятию, если выручка от продаж сократится на 25%;

предприятие использует сырье, которое в следующем году будет закупаться по цене на 25% больше, чем в текущем году. Рассчитать критический объем производства в единицах продукции и в денежном выражении, сделать соответствующие выводы;

по мнению руководства предприятия, снижение цены каждого вида продукции на 5% позволит увеличить объем продаж на 10%. Рассчитать прибыль, если этот вариант будет принят;

провести анализ управления дебиторской и кредиторской задолженностью данного предприятия;

провести анализ эффективности использования основных средств и нематериальных активов;

провести анализ рентабельности и деловой активности, платежеспособности и ликвидности предприятия;

определить направления решения проблем, возникших перед предприятием, используя методы управленческого учета и анализа, финансового менеджмента, экономического анализа и т.п. дисциплин.

ЗАО «Модерн» – фабрика по изготовлению мягкой мебели. Среднесписочная численность работников – 300 человек. Юридический адрес: ЧР, г. Чебоксары, ул. Гражданская, 22. Банковские реквизиты: ИНН 2129005005, р/с 40702810300100200304 в Чувашском ОСБ №8613 г. Чебоксары, БИК 049706609, к/с 30101810300000000609.

ЗАО «Модерн» имеет основное производство в составе двух участков (швейного и сборочного), вспомогательное производство (транспортный цех). Учет затрат на производство ведется по видам продукции (диван-кровать, кресло) на субсчетах, открытых к счету 20 «Основное производство». Общепроизводственные расходы учитываются в целом по цеху основного производства без деления по участкам.

Извлечение из Приказа об учетной политике ЗАО «Модерн»:

В составе основных средств учитываются средства труда и инструмент со сроком эксплуатации более 1 года в соответствии с действующим законодательством РФ.

Амортизация основных средств начисляется линейным методом по нормам амортизационных отчислений, установленных законодательством РФ.

Амортизация нематериальных активов начисляется линейным методом по нормам, исходя из сроков полезного использования объектов.

Материалы в текущем учете отражаются по покупным ценам.

Учет приобретенных материалов осуществляется без применения счетов 15 и 16.

Списание материальных затрат в производство осуществляется по средней фактической себестоимости.

Базой распределения общепроизводственных и общехозяйственных расходов между отдельными видами продукции является начисленная заработная плата основных производственных рабочих; расходов вспомогательного производства между расходами основных цехов и расходами по управлению фабрики – объем оказанных услуг по грузоперевозкам; коммерческих расходов между отдельными видами проданной продукции – выручка-нетто от продажи продукции.

Незавершенное производство на конец отчетного периода оценивается по фактической производственной себестоимости.

Готовая продукция оценивается по фактической производственной себестоимости.

Учет выпуска готовой продукции осуществляется без использования счета 40.

Выручка от реализации продукции определяется по мере отгрузки продукции и предъявления расчетных документов покупателям.

Оплата труда – повременная, окладная. По результатам работы за отчетный период выплачивается премия согласно Положению о порядке премирования.

Отпускные работникам предприятия начисляются без использования резерва на отпуск.

Отчисления в Фонд социального страхования от несчастных случаев на производстве установлены в размере 1,7% от начисленной заработной платы (13-й класс профессионального риска).

Отчисления по налогам и сборам в бюджет и социальные фонды производятся в соответствии с действующим законодательством РФ.

Ведомость остатков по счетам бухгалтерского учета

на 01 декабря 200_ года, тыс. р.:

01 «Основные средства» — 306 000;

02 «Амортизация основных средств» — 44 000;

04 «Нематериальные активы» — 60;

05 «Амортизация нематериальных активов» – 4;

10 «Материалы» – 757;

19 «НДС по приобретенным материалам» — 320;

20 «Основное производство» – 200;

43 «Готовая продукция» – 1 000;

50 «Касса» – 4;

51 «Расчетный счет» – 1 994;

60 «Задолженность поставщикам» – 1 920;

62 «Задолженность покупателей и заказчиков» – 600;

66 «Краткосрочные кредиты банков» – 2 000;

68 «Задолженность бюджету» – 186;

69 «Задолженность органам социального страхования и обеспечения» – 304;

70 «Задолженность перед персоналом по оплате труда» – 800;

71 «Задолженность подотчетных лиц» – 10;

76 «Задолженность кредиторам» – 328;

99 «Прибыль текущего года» – 7 000;

80 «Уставный капитал» – 158 010;

82 «Резервный капитал, созданный в соответствии с законодательством» – 8 250;

83 «Добавочный капитал» – 85 100;

84 «Нераспределенная прибыль» – 3 043.

Расшифровка остатков по счетам на 01 декабря 200_ года:

Состав основных средств на 01 декабря 200_ года:

Груп-па ОС | Наименование ОС | Место эксплуатации | Балансовая стоимость, тыс. р. | Код нормы аморти-зации | Годовая норма аморти-зации, % |

100 | Здание каменное двухэтажное | Управление фабрики | 90 000 | 10 002 | 1,20 |

100 | Здание кирпичное | Транспортный цех | 29 600 | 10 004 | 2,50 |

100 | Здание каменное | Основной цех | 126 000 | 10 002 | 1,20 |

407 | Силовые машины — 1 | Основной цех | 12 900 | 40 712 | 33,3 |

407 | Силовые машины — 2 | Основной цех | 12 900 | 40 712 | 33,3 |

448 | Пишущие машинки | Управление фабрики | 120 | 44 811 | 12,5 |

449 | Машины швейные универсальные старого образца | Основной цех | 135 | 44 919 | 10,0 |

449 | Машины швейные универсальные нового образца | Основной цех | 19 865 | 44 919 | 10,0 |

480 | Вычислительные машины | Управление фабрики | 4 480 | 48 005 | 12,5 |

504 | Автомобили легковые (кол-во – 5; мощность – 100 л.с.) | Управление фабрики | 3 800 | 50 418 | 11,10 |

504 | Автомобили грузовые (кол-во – 5; мощность – 200 л.с.) | Транспортный цех | 4 000 | 50 401 | 14,30 |

600 | Инструмент | Основной цех | 2 040 | 60 002 | 1,20 |

700 | Несгораемые сейфы | Управление фабрики | 160 | 70 001 | 6,50 |

Итого | 306 000 |

gigabaza.ru

Шпаргалка: Шпора по дисциплине Лабораторный практикум по бухгалтерскому учету

Тема: Шпора по дисциплине Лабораторный практикум по бухгалтерскому учету

Раздел: Бесплатные рефераты по лабораторному практикуму по бухгалтерскому учету

Тип: Шпаргалка | Размер: 26.48K | Скачано: 580 | Добавлен 25.01.11 в 12:17 | Рейтинг: +2 | Еще Шпаргалки

Вопросы к экзаменам:

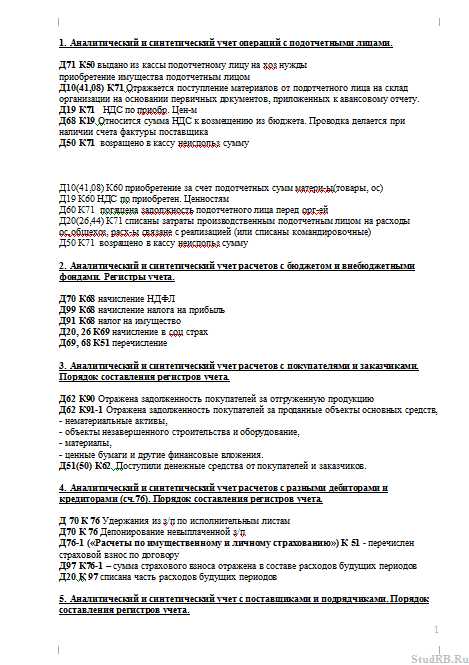

1. Аналитический и синтетический учет операций с подотчетными лицами.

2. Аналитический и синтетический учет расчетов с бюджетом и внебюджетными фондами. Регистры учета.

3. Аналитический и синтетический учет расчетов с покупателями и заказчиками. Порядок составления регистров учета.

4. Аналитический и синтетический учет расчетов с разными дебиторами и кредиторами (сч.76). Порядок составления регистров учета.

5. Аналитический и синтетический учет с поставщиками и подрядчиками. Порядок составления регистров учета.

6. Брак в производстве: его виды, учет, порядок определения потерь от брака и отражение в регистрах учета.

7. Бухгалтерская обработка выписок банка. Претензионная работа с банком по необоснованному списанию средств с расчетного счета.

8. Возвратные отходы: понятие, учет, порядок распределения и отражения в регистрах.

9. Документальное оформление, аналитический и синтетический учет инвентаря и хозяйственных принадлежностей, специальных инструментов, специального оборудования, специальной одежды и специальной обуви.

10. Общепроизводственные расходы: их состав, учет, распределение и отражение в регистрах учета.

11. Общехозяйственные расходы: их состав, учет, распределение и отражение в регистрах учета.

12. Определение финансового результата от продажи готовой продукции, товаров, работ, услуг.

13. Определение финансового результата от списания и продажи имущества (основных средств, материалов и др.).

14. Организация учета затрат на производство.

15. Отражение на счетах бухгалтерского учета и в учетных регистрах поступления денежных средств.

16. Отражение на счетах бухгалтерского учета и в учетных регистрах расходования денежных средств.

17. Оформление выдачи денежных средств из кассы: на хозяйственные нужды, заработную плату, отражение в учетных регистрах.

18. Оформление кассовых операций (приходные и расходные кассовые ордера).

19. Порядок ведения записей в кассовой книге.

20. Порядок ведения записей в кассовой книге.

21. Порядок выдачи денежных средств под отчет. Составление и обработка авансового отчета.

22. Порядок выявления вычитаемых временных разниц. Учет отложенных налоговых активов.

23. Порядок выявления налогооблагаемых временных разниц. Учет отложенных налоговых обязательств.

24. Порядок исчисления фактических затрат на выпуск продукции. Ведомость по учету выпуска готовой продукции.

25. Порядок определения выручки от продажи продукции (товаров, работ, услуг) и отражение в бухгалтерском учете в соответствии с ПБУ 9/99.

26. Порядок определения и учет текущего налога на прибыль.

27. Порядок открытия расчетного счета, документальное оформление операций по расчетному счету.

28. Порядок отражения в учете начисления и уплаты % по кредитам банков и займам других организаций.

29. Порядок отражения операций по формированию уставного капитала.

30. Порядок оформления денежного чека на получение денег в банке и объявления на взнос наличными.

31. Порядок оформления документов по расчетам с поставщиками и подрядчиками (счета, счета-фактуры, накладные, товарно-транспортные накладные, акты приемки, платежные поручения и др.)

32. Порядок составления счетов-фактур и книги продаж.

33. Порядок составления ведомостей по учету затрат в цехах основного и вспомогательного производства предприятия.

34. Порядок составления книги покупок.

35. Порядок составления первичных документов (платежных поручений, платежных требований) по перечислению платежей по безналичной форме расчетов.

36. Порядок списания управленческих и коммерческих расходов при определении финансовых результатов в соответствии с учетной политикой.

37. Проведение и документальное оформление инвентаризации кассы. Учет результатов инвентаризации.

38. Расчет командировочных расходов в соответствии с прилагаемыми первичными документами к авансовому расчету.

39. Расчеты по авансам полученным и уплаченным.

40. Регистры учета расчетов с подотчетными лицами и персоналом по прочим операциям.

41. Сводный учет затрат на производство: его назначение, регистры учета, порядок их составления.

42. Учет денежных документов.

43. Учет командировочных расходов.

44. Учет операций, связанных с движением ценных бумаг, их документальное оформление.

45. Учет отгрузки готовой продукции, порядок составления ведомости по продаже продукции.

46. Учет прибылей и убытков. Регистры учета. Порядок выявления и учет нераспределенной прибыли (непокрытого убытка).

47. Учет прочих доходов и расходов. Порядок их отражения в регистрах учета.

48. Учет расчетов по НДС. Порядок расчета суммы НДС, причитающейся к уплате в бюджет.

49. Финансовые вложения: их состав, оценка, порядок отражения в бухгалтерском учете.

50. Формирование данных о финансовых результатах деятельности за период (месяц, год)

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Шпаргалки на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Шпаргалки для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Шпаргалка, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавить отзыв могут только зарегистрированные пользователи.

studrb.ru

Лабораторный практикум по бухгалтерскому учету. Рабочая учебная программа (БУ). 2011г.(1-352-11)

11

нансовых вложений. Учет инвестиций в акции. Учет инвестиций в облигации. Учет предоставленных займов. Учет вкладов в уставный капитал и доходы от участия в капитале других организаций. Учет финансовых вложений по договору простого товарищества и доходов от совместной деятельности. Учет дебиторской задолженности, приобретенной на основании уступки права требования. Учет государственных облигаций и других видов ценных бумаг, стоимость которых выражена в иностранной валюте. Учет подотчетных сумм.

Тема 6. Учет расчетов с контрагентами

Общие принципы организации учета расчетных операций. Понятие дебиторской и кредиторской задолженности, сроки расчетов

иисковой давности. Безналичные формы расчетов. Учет расчетов с поставщиками и подрядчиками. Учет расчетов с покупателями

изаказчиками. Учет расчетов с подотчетными лицами. Учет расчетов с разными дебиторами и кредиторами. Учет расчетов с учредителями. Учет расчетов внутри групп взаимозависимых организаций.

Тема 7. Формирование финансовых результатов и составление основных форм бухгалтерской отчетности

Момент признания дохода (варианты учетной политики для целей налогообложения). Учет отгрузки и реализации продукции (работ, услуг), их документирование и отражение на счетах бухгалтерского учета. Расходы на продажу и управленческие расходы, их состав и порядок учета.

Определение и списание финансовых результатов от реализации продукции (работ, услуг) и товаров. Прочие доходы и расходы, их состав, учет и определение финансовых результатов. Учет использования прибыли.

Собственный капитал как источник финансирования организации. Учет формирования уставного капитала и его изменений в организациях различных организационно-правовыхформ. Учет резервного капитала. Учет добавочного капитала. Учет целевого финансирования. Учет резервов предстоящих расходов и платежей. Учет нераспределенной прибыли.

Учет краткосрочных и долгосрочных займов и кредитов и затрат по их обслуживанию.

12

6. Методические рекомендации преподавателю

Практические занятия рекомендуется проводить в виде лабораторных занятий в компьютерных классах.

В процессе выполнения заданий компьютерного лабораторного практикума студент должен решить сквозную задачу по бухгалтерскому учету, которая охватывает основные участки бухгалтерского учета компании по производству керамической плитки. В процессе последовательного решения заданий студенту предстоит ознакомиться со всеми этапами бухгалтерской процедуры, в том числе:

оформить первичными документами хозяйственные операции, осуществленные в отчетном периоде;

отразить данные операции в журнале хозяйственных операций;составить регистры бухгалтерского учета за отчетный период;подготовить бухгалтерскую отчетность в составе бухгалтерского баланса (форма № 1) и отчета о прибылях и убытках (форма № 2). Занятия по лабораторному практикуму выполняются с использованием ППП MS EXCEL. Рекомендуется выяснить у студентов наличие первичных навыков работы с данной программой. При этом следует обратить внимание студентов на некоторые специфические приемы, используемые в практикуме и вызывающие наибольшие сложности: пониженный уровень безопасности в связи с использованием макросов, особые правила копирования и переноса данных из одного файла в другой, возможность оформления ссылок, пра-

вила ввода формул по округлению числовых значений.

Для входа в программу следует запустить файл buhpract.exe. В студенческом модуле компьютерного практикума реализуются следующие функции:

регистрация студента в качестве исполнителя практикума;предоставление справочно-нормативнойдокументации;ознакомление с образцами заполнения документов;навигационное сопровождение в ходе решения сквозной задачи;сохранение результатов выполненных заданий;печать готовых бухгалтерских документов и форм отчетности.

Кроме того, имеется контролирующий модуль преподавателя, который позволяет:

следить за ходом выполнения заданий студентами;проверять правильность выполнения заданий;вносить замечания или исправления в результаты выполненных

заданий.

13

Структура сквозной задачи включает отдельные участки бухгалтерского учета. Каждый раздел задачи предназначен для изучения одной темы дисциплины.

На каждом этапе решения задания студент выполняет действия в определенной последовательности, которая соответствует основным этапам бухгалтерской процедуры:

1 й этап — регистрация фактов хозяйственной деятельности;2 й этап — отражение операций на счетах бухгалтерского учета;3 й этап — формирование бухгалтерских регистров;4 й этап — заполнение форм бухгалтерской отчетности.

Выполнение заданий осуществляется последовательно, при этом переход к следующему заданию возможен только по окончании предыдущего.

Нумерация заданий построена по принципу: Номер раздела. — Номер этапа. — Номер задания. Например, задание 3.2.4 является заданием № 4 из второго этапа третьего раздела практикума. Такой порядок нумерации заданий позволяет легко ориентироваться при выполнении заданий лабораторного практикума.

Исходные данные задачи в основном одинаковы для всех исполнителей, однако некоторые из параметров хозяйственных операций являются индивидуальными для каждого студента.

Преподавателю рекомендуется проверять правильность выполнения заданий каждого раздела во избежание переноса допущенных студентом ошибок на последующие этапы решения задачи.

В качестве результата выполнения практикума студент предъявляет формы бухгалтерской отчетности (бухгалтерский баланс

иотчет о прибылях и убытках) в бумажной или электронной форме. Поскольку при заочной форме обучения большая часть учебно-

го времени отводится на самостоятельное изучение дисциплины, преподавателю следует уделить особое внимание организации и планированию самостоятельной работы студентов, раскрыв существующие возможности созданных в институте корпоративных образовательных ресурсов (электронная библиотека, компьютерные обучающие программы (КОПР), электронные тестовые базы LAN-TESTINGи STELLUS, контрольные работы с использованием КОПР, электронные учебные ресурсы в системе STELLUS, сетевыеучебно-методическиекомплексы(УМК-С)).

В обязанности преподавателя входит оказание методической помощи студентам и их консультирование.

14

Литература

Основная

Пономарева Л.В.Лабораторный практикум по бухгалтерскому учету (сквозная задача): учебное пособие. — М.: Вузовский учебник, 2004.

Дополнительная

1. Федеральный закон «О бухгалтерском учете» № 129 ФЗ от 21 ноября 1996 г.

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Министерства финансов Российской Федерации № 34н от 29 июля 1998 г., с изменениями и дополнениями).

3. Положения по бухгалтерскому учету (ПБУ 1–22).4. Методические указания Министерства финансов Российской

Федерации по бухгалтерскому учету и отчетности.

5. План счетов бухгалтерского учета финансово хозяйственной деятельности организаций и Инструкция по его применению (утверждены приказом Министерства финансов Российской Федерации № 94н от 31 октября 2000 г.).

6. Бабаев Ю.А.Бухгалтерский финансовый учет: Практикум. — М.: Вузовский учебник, 2009.

7. Вахрушина М.А.Бухгалтерский управленческий учет. — М.:Омега-Л,2007.

15

12. Новодворский В.Д., Пономарева Л.В. Бухгалтерская отчетность организации. — М.: Бухгалтерский учет, 2006, 2010.

Электронные ресурсы

1. Компьютерный лабораторный практикум по бухгалтерскому учету / А.Н. Романов, В.С. Торопцов, Д.Б. Григорович, Л.А. Галкина, А.В. Гаврюченков, М.А. Вахрушина, М.И. Сидорова, А.В. Ратникова. — М.: ВЗФЭИ, 2008. Дата обновления: 18.11.2009. — URL: http://repository.vzfei.ru/. Доступ по логину и паролю.

2. Компания «КонсультантПлюс»: [Официальный сайт]. — URL: http://www.consultant.ru.

3. ГАРАНТ: [Информационно-правовойпортал]. — URL: http://www.garant.ru.

4. Главбух: журнал по налогообложению и бухучету: [Электронный журнал]. — URL: http://www.glavbukh.ru.

| Содержание |

|

1. | Цель преподавания дисциплины, |

|

| ее место в учебном процессе …………………………………………………….. | 3 |

2. | Задачи изучения дисциплины………………………………………………….. | 3 |

3. | Перечень дисциплин, знание которых |

|

| необходимо для изучения данной дисциплины ……………………. | 5 |

4. | Распределение бюджета времени |

|

| при изучении дисциплины (в часах) ………………………………………. | 5 |

5. | Содержание дисциплины …………………………………………………………. | 6 |

6. | Методические рекомендации преподавателю …………………….. | 12 |

Литература …………………………………………………………………………………….. | 14 | |

Лабораторный практикум по бухгалтерскому учету. Рабочая учебная программа для студентов, обучающихся по специальности 080109.65 «Бухгалтерский учет, анализ и аудит». — М.: ВЗФЭИ, 2011.

Редактор Т.А. Балашова Корректор Н.А. Буренок Компьютерная верстка Т.В. Иванниковой

ЛР ИД № 00009 от 25.08.99 г.

Подписано в печать 02.03.11. Формат 60×90 1/16. Бумага офсетная. Гарнитура Times.Усл.-печ.л. 1.

Изд. № 1/352-11.Тираж 80 экз. Заказ № 2002.

Редакционно-издательскийотдел Всероссийского заочногофинансово-экономическогоинститута (ВЗФЭИ) Олеко Дундича, 23, Москва,Г-96,ГСП-5,123995

studfiles.net