Типы хозяйственных операций

Актуально на: 18 января 2017 г.

О сущности двойной записи и особенностях составления бухгалтерских проводок мы рассказывали в нашей консультации. А какие типы хозяйственных операций бывают и как это отражается в бухгалтерских записях, расскажем в этом материале.

4 типа хозяйственных операций

Когда говорят о типах хозяйственных операций, имеют в виду их группировку в зависимости от влияния на величину активов (А) и пассивов (П) бухгалтерского баланса.

Так, выделяют следующие четыре типа хозяйственных операций:

| Тип хозяйственных операций | Влияние на баланс |

|---|---|

| I | А+ А- |

| II | П+ П- |

| III | А+ П+ |

| IV | А- П- |

Ниже поясним, как определить тип хозяйственной операции.

Тип I: А+ А-

Данный тип хозяйственных операций предполагает изменение состава или структуры активов бухгалтерского баланса. В результате данного типа операции валюта бухгалтерского баланса не изменяется. Иными словами, при 1-ом типе хозяйственных операций актив превращается в другой актив.

Простейший пример – снятие наличных денежных средств из банка по чеку:

Дебет счета 50 «Касса» — Кредит счета 51 «Расчетные счета»

В результате данной операции величина активов не изменяется, меняется лишь их структура: уменьшились безналичные денежные средства, увеличились наличные деньги.

Для данного типа хозяйственных операций примеры проводок следующие:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отпущены материалы в производство | 20 «Основное производство» | 10 «Материалы» |

| Принят к учету объект основных средств | 01 «Основные средства» | 08 «Вложения во внеоборотные активы» |

| Предоставлен процентный заем | 58 «Финансовые вложения» | 51 |

Тип II: П+ П-

А к какому типу относится хозяйственная операция, в результате которой итоговая сумма бухгалтерского баланса не изменяется, а изменения происходят лишь в составе пассивов? Речь идет о 2-ом типе хозяйственных операций.

Приведем типовые хозяйственные операции, относящиеся к данному типу:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Удержан НДФЛ из заработной платы работников | 70 «Расчеты с персоналом по оплате труда» | 68 «Расчеты по налогам и сборам» |

| Начислены проценты по краткосрочному кредиту | 91 «Прочие доходы и расходы» | 66 «Расчеты по краткосрочным кредитам и займам» |

| Произведены отчисления в резервный капитал | 84 «Нераспределенная прибыль (непокрытый убыток)» | 82 «Резервный капитал» |

Тип III: А+ П+

Третий тип хозяйственных операций предполагает, что валюта баланса увеличивается из-за того, что активы и пассивы растут.

Приведем для данного типа хозяйственных операций примеры:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Приобретены товары | 41 «Товары» | 60 «Расчеты с поставщиками и подрядчиками» |

| Получен долгосрочный заем | 51 | 67 «Расчеты по долгосрочным кредитам и займам» |

| Начислена заработная плата работникам основного производства | 20 | 70 |

Тип IV: А- П-

Если же в результате хозяйственных операций актив и пассив бухгалтерского баланса уменьшаются, мы говорим от 4-ом типе операций:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Погашена задолженность поставщикам | 60 | 51 |

| Выплачена заработная плата из кассы | 70 | 50 |

| Произведен взаимозачет | 60 | 62 «Расчеты с покупателями и заказчиками» |

Также читайте:

Типы хозяйственных операций в бухгалтерском учете в 2019 году

Все, что влияет на имущественное или финансовое положение организации, является хозяйственной операцией. Так или иначе все события или операции влияют на учет, а значит, и баланс. Для удобства систематизации существуют 4 типа хозяйственных операций. Какие эти типы и чем они отличаются друг от друга, расскажет эта статья.

Очевидно, что раз бухгалтерский баланс состоит из активов и пассивов организации, то и все события хозяйственной деятельности, которые происходят, влияют на эти показатели. Однако одни хозяйственные операции могут больше влиять на актив, а другие — на пассив, и наоборот. Типы хозяйственных операций в бухгалтерском учете зависят именно от того, как они влияют на баланс: больше на его активную часть, на пассивную или на обе одновременно. Разберемся с этим вопросом подробнее.

4 типа хозяйственных операций

Итак, классификация всех операций, совершаемых в компании и фиксируемых бухгалтерией, выглядит так:

- +А -А — затрагивают только актив баланса и никак не влияют на пассив. Фактически это сделки, изменяющие состав имущества, но только внутри самой компании. Валюта баланса при таких операциях не изменяется.

- +П -П — по аналогии затрагивают только пассив баланса и не влияют на актив. Это любые ситуации, связанные с источниками формирования имущества компании, но тоже только внутреннего характера. Валюту баланса также не изменяют.

- +А +П — влияют одновременно и на актив и на пассив, увеличивая их. Валюта баланса в двух направлениях вырастает одинаково.

- -А -П — также влияют одновременно на актив и пассив, но в сторону их уменьшения. Валюта баланса изменяется на равную величину.

Очевидно, что третий и четвертый типы касаются взаимодействия компании с другими организациями, тогда как первый и второй являются внутренними делами самой компании. Эта классификация помогает лучше ориентироваться в делах компании тем людям, которые отдаленно знакомы с бухгалтерией. Кстати, валютой баланса называются не рубли или другие деньги, как многие могли подумать, а его итоговые значения в активной и пассивной частях.

Тип хозяйственной операции: примеры и проводки

Для того чтобы лучше понять, как эта классификация применяется на практике, рассмотрим некоторые примеры по каждому типу, а также проводки, которые должен сделать бухгалтер в каждом конкретном случае.

Первый пример будет характеризовать хозяйственную операцию, классифицированную как +А -А, то есть создающую приход имущества внутри самой компании, а точнее его перемещение с одного активного счета на другой. Наиболее простая и типичная хозоперация, которая может быть охарактеризована таким образом, это снятие денег с расчетного счета компании, например, для выдачи их подотчет. До того как деньги будут выданы конечному адресату-подотчетному лицу, их следует оприходовать в кассу. В этом случае у организации происходит увеличение наличных денежных средств и уменьшение безналичных, но валюта баланса при этом не изменяется. Проводка будет выглядеть так:

Дебет 50 «Касса» Кредит 51 «Расчетные счета».

Кроме этой, под этот тип подпадают такие проводки, как:

- передача материалов со склада в производственный цех: Дт 20 «Основное производство» Кт 10 «Материалы»;

- постановка на учет основного средства: Дт 01 «Основные средства» Кт 08 «Вложения во внеоборотные активы»;

- зачисление оплаты за ранее отгруженные товары: Дт 51 «Расчетные счета» Кт 62 «Расчеты с покупателями и заказчиками».

А также целый ряд других хозяйственных операций, влияющих на актив, но не изменяющих сальдо пассива бухгалтерского баланса.

Второй пример характеризует хозяйственное событие типа +П -П, влияющее на источники имущества внутри компании. Наглядно характеризует это начисление участникам общества дивидендов от полученной по итогам года прибыли. В этом случае бухгалтерская проводка выглядит так:

Дебет 84 «Расчеты с учредителями» Кредит 75 «Нераспределенная прибыль».

Оба счета пассивные, поэтому валюта баланса опять остается неизменной. Но при этом прибыль превратилась в дивиденды. Также наглядно характеризуют этот тип хозяйственных операций такие проводки:

- отчисление прибыли в резервный фонд: Дт 84 «Нераспределенная прибыль (непокрытый убыток)» Кт 82 «Резервный капитал»;

- удержание НДФЛ с зарплаты сотрудников компании: Дт 70 «Расчеты с персоналом по оплате труда» Кт 68 «Расчеты по налогам и сборам»;

- начисление НДС на товар: Дт 90 «Продажи» Кт 68 «Расчеты по налогам и сборам».

А также другие подобные ситуации, в которых задействованы только пассивные счета.

Третий пример проиллюстрирует +А +П, то есть ситуацию, когда активная и пассивная части увеличиваются. Наглядно это выглядит на примере поступления товара от поставщика, за который по договору существует отсрочка платежа. В этом случае одновременно увеличивается дебет счета 41 «Товары» за счет оприходования материальных ценностей на их стоимость и кредит счета 60 «Расчеты с поставщиками и подрядчиками» на сумму задолженности. При этом счет 41 является активным, а счет 60 — пассивным. Аналогичная ситуация возникает, когда бухгалтер делает проводки по таким хозяйственным ситуациям:

- начисление заработной платы работникам: Дт 20 «Основное производство» Кт 70 «Расчеты с с персоналом по оплате труда»;

- получение долгосрочного займа: Дт 51 «Расчетные счета» Кт 67 «Расчеты по долгосрочным кредитам и займам».

Четвертый пример покажет одновременное уменьшение актива и пассива на одинаковую сумму. Такая типичная ситуация возникает, когда происходит расчет с поставщиком по поставке товаров из третьего примера. В пользу одного из контрагентов компании (Дт 60) деньги перечисляются с расчетного счета (Кт 51). Безналичных средств становится меньше, а это актив, но и задолженность, которая является пассивом, погашается. Также характеризуют тип -А -П такие проводки:

- выплата заработной платы сотрудникам: Дт 60 Кт 51;

- перечисление в бюджет удержанного НДФЛ: Дт 68 Кт 51.

Таких примеров можно привести множество. Важно одно: все они наглядно характеризуют, как на практике работает метод двойной записи в бухгалтерии, и как важно правильно учитывать все хозяйственные операции в соответствии с первичными документами, а также их содержанием.

ppt.ru

Правила записи хозяйственных операций на счетах бухучета

В ходе своей работы предприятия совершают различные действия. Каждое из них фиксируется в бухгалтерском учёте с помощью счетов.

Эти операции называются хозяйственными, они определенным образом влияют на отчётность организации.

Содержание статьи

Что это такое, их типы

Хозяйственная операция — это факт, отражающий информацию о произведённых расчётах, изменениях в составе имущества, его собственных и заёмных источников образования. Ее следует рассматривать как некоторое событие, служащее основанием для составления бухгалтерских проводок.

Обязательным условием для признания факта совершения действия является наличие всех необходимых подтверждающих документов.

Любая операция, произведённая предприятием, изменяет один или оба показателя одновременно:

- размер имущества;

- состав и объём источников его формирования.

Величины могут как уменьшаться, так и увеличиваться. Эти движения напрямую влияют на валюту баланса, то есть итоговую тождественную сумму актива и пассива.

В зависимости от того, как именно взаимодействуют имущество и источники между собой, выделяют 4 типа операций:

- пермутация активная;

- пермутация пассивная;

- модификация увеличивающая;

- модификация уменьшающая.

Отнесение к одному из этих типов зависит от того, как это действие влияет на состав актива и пассива баланса.

Инструкция формирования данных операций представлена на следующем видео:

Порядок и нюансы их отражения

В соответствии с принципом двойной записи, бухгалтерские операции не могут нарушить тождественность суммы актива и пассива. То есть любая проводка может либо изменить общую величину обоих сторон баланса, либо осуществить передвижение средств в пределах одного из разделов.

Действия, которые проводки оказывают на баланс, бывают двух видов:

- модификация, то есть увеличение или снижение валюты баланса, при этом проводка задействует и актив, и пассив;

- пермутация, то есть отсутствие изменений в балансе, при этом операция осуществляется в пределах одной из его сторон.

Модификация уменьшающая

Данный вид характеризуется одновременным уменьшением актива и пассива. Стоимость имущества и его источников при этом снижается, но равенство валюты баланса остаётся неизменным.

Чаще всего к такому типу относятся операции, связанные с погашением возникших ранее обязательств, например, оплата кредитов или задолженностей перед поставщиками.

Взаимодействие актива и пассива здесь можно представить в виде формулы:

А — И = П — И, где

- А — актив;

- П — пассив;

- И — изменение по дебету и кредиту счетов.

К такому типу относятся проводки, аналогичные следующим:

| Операция | Дебет | Изменение | Кредит | Изменение |

|---|---|---|---|---|

| Погашен кредит в банке | 51 | — | 66 | — |

| Оплачено поставщику за товары | — | 60 | — |

Суть этих операций состоит в том, что организация, погашая возникшие обязательства, тратит собственные средства. Например, при оплате задолженности поставщикам уменьшается сумма, хранящаяся на расчётном счёте, но одновременно снижается и общая величина обязательств.

Модификация увеличивающая

Особенностью этого вида является увеличение статей одновременно в активе и пассиве баланса. При этом равенство валюты сохраняется, а общая стоимость имущества и обязательств возрастает.

Проводки такого типа чаще всего связаны с приобретением материалов, основных фондов, начислением оплаты труда и тому подобными действиями.

Формула взаимодействия выглядит следующим образом: А + И = П + И. К данному типу относятся проводки, представленные в следующей таблице:

| Операция | Дебет | Изменение | Кредит | Изменение |

|---|---|---|---|---|

| Получена ссуда | 51 | + | 66 | + |

| Начислена заработная плата | 20 (23, 25, 26, 44) | + | 71 | + |

| Приобретены материалы | 10 | + | 60 | + |

Суть данных операций состоит в том, что организация, приобретая имущество, одновременно увеличивает объём своих обязательств. То есть, например, при покупке материалов увеличивается дебетовое сальдо счёта 10, а также остаток по кредитовой стороне счёта 60.

Пермутация активная

Операции этого типа затрагивают только одну сторону баланса. К этому виду относятся проводки, которые уменьшают определённую статью актива, одновременно увеличивая величину по другой строке. При этом общая стоимость всего имущества в итоге остаётся неизменной.

Операции здесь чаще всего связаны со счетами или дебиторской задолженностью. Формула взаимодействия при этом выглядит так:

А + Д — К = П, где

- Д — изменение по дебету;

- К — изменение по кредиту.

К данному типу относятся проводки, аналогичные представленным:

| Операция | Дебет | Изменение | Кредит | Изменение |

|---|---|---|---|---|

| Поступили деньги в кассу с расчётного счёта | 50 | + | 51 | — |

| Поступила оплата от дебиторов | 51 | + | 62 | — |

| Возврат неизрасходованных подотчётных сумм | 50 | + | 71 | — |

| Отпущены материалы в производство | 20 | + | 10 | — |

| Готовая продукция поступила на склад | 43 | + | 20 | — |

| Отгружена готовая продукция покупателю | 45 | + | 43 | — |

Суть их состоит в том, что при осуществлении некоторых операций один вид имущества заменяется на другой. Например, при оплате дебиторской задолженности увеличивается сумма на расчётном счёте и одновременно уменьшается величина обязательств компании-контрагента.

Пермутация пассивная

Этот тип характеризуется тем, что в ходе операций некоторая статья пассива увеличивается, а другая уменьшается. При этом источник образования имущества возникает за счёт одного из существующих. К ним относятся проводки, регистрируемые в связи с удержанием налогов из заработной платы сотрудников, перенаправлением прибыли.

Взаимодействие актива и пассива можно выразить формулой: А = П + Д — К.

Признаки пассивной пермутации имеют следующие проводки:

| Операция | Дебет | Изменение | Кредит | Изменение |

|---|---|---|---|---|

| Погашена задолженность перед поставщиком за счёт кредита | 60 | — | 66 | + |

| Удержан НДФЛ из заработной платы | 71 | — | 68 | + |

| Увеличен резервный капитал за счёт прибыли прошлого года | 84 | — | 82 | + |

Суть операций состоит в том, что при уменьшении одного из источников образования имущества увеличивается другой.

Например, если компания не может в настоящее время исполнить обязательства перед поставщиком, она обращается в кредитную организацию. Банк выплачивает необходимую сумму. При этом задолженность предприятия перед контрагентом снижается, зато образуется новое обязательство.

znaydelo.ru

Хозяйственные операции в бухучете: примеры, проводки, счета

Любое предприятие совершает определённые действия в процессе осуществления предпринимательской деятельности. В бухгалтерском учёте должно осуществляться отражение всех этих операций. Для этого используются специальные счета, а сами операции получили название хозяйственных. Их совершение оказывает непосредственное влияние на то, как формируется отчётность в той или иной компании.

Что такое хозяйственные операции в бухучете?

Если в хозяйственной деятельности произошло что-либо, обязательным становится создание расчёта. Понятие хозяйственных операций и нужно для обозначения таких расчётов. Они же используются для отображения изменений, связанных с собственными и заёмными источниками образования бюджета, составом имущества.

В расчетах указываются и изменения, связанные с резервным капиталом. Узнать о том, что это такое можно в данной публикации.

Получается, что хозяйственные операции – определённые события, которые служат причиной для составления бухгалтерских проводок.

В обязательные условия включают документы, служащие подтверждением совершения операций. Иначе проводку невозможно оформить.

После проведения любой операции на предприятии происходят изменения в показателях. Либо только в одном, либо в обоих сразу:

- Капитал формируется из источников. Надо учитывать их размер, состав.

- Размер имущественных владений.

Эти величины не только увеличиваются, они могут и уменьшаться. Из-за этих величин изменяется и валюта баланса. Значит, другой будет тождественная сумма по активам и пассивам.

Отражение данных в системе отчетов.

Отражение данных в системе отчетов.Основные типы и примеры бухгалтерских операций

По одному из признаков возможно разделение операций по четырём типам.

Деление происходит в зависимости от того, как то или иное действие изменяет величину актива вместе с пассивом для баланса в бухгалтерии.

- Первый тип. Влияют на состав имущества. Это значит, что только активная часть формирования баланса затронута влиянием. При этом никаких изменений не происходит с валютой.

+А –А.

- Второй тип. При осуществлении данного вида операций изменения происходят с источниками, из которых формируется имущество на предприятии. Значит, меняется только пассив. Балансовой валюты это не касается.

+П –П.

- Третий тип. Предполагаются одновременные изменения, связанные как с имуществом и его исходной величиной, так и с деньгами, формирующими капитал. Изменения происходят в большую сторону. На равную величину начинает возрастать валюта баланса, как по активу, так и по пассиву.

+А +П.

- Наконец, заканчивается всё четвёртым типом. Этот тип связан с уменьшением показателей одновременно по фактам, на основе которых формируется имущество, плюс имущество с изначальной величиной. На равную величину происходит уменьшение баланса, связанного с активом и пассивом.

-А –П.

Как правильно составлять бухгалтерские проводки? Вся информация для новичков с примерами и таблицами есть в этой статье.

Особенности отражения операций в системе учёта

Необходимо учитывать, что группа расходов, связанных с обычной производственной деятельностью, образуется затратами, которые возникают в связи с несколькими явлениями:

- Запасами материально-производственного типа.

- Объёмом товаров.

- Количеством материалов.

- Сырьём.

Некоторые из них возникают непосредственно в процессе переработки запасов с целью:

- Оказать услуги.

- Выполнить работы.

- Произвести продукцию.

- Продать свои запасы.

Когда формируются расходы, их принято группировать, опираясь на следующие элементы:

- Затраты из группы прочих.

- Отчисления амортизационного типа.

- По социальным нуждам.

- На оплату труда.

- Затраты материального характера.

При этом в каждой организации индивидуально определяют не только состав расходов прямого и косвенного типа, но и порядок их соотнесения на себестоимость. Всё что указано выше, можно использовать как пример.

О том, как использовать способ уменьшаемого остатка при начислении амортизации, читайте по ссылке.

Потому есть несколько положений, закрепление которых в учётной политике вполне допустимо.

На счёте под номером 20 обычно аккумулируются группы затрат по основному производству. По видам номенклатуры при этом проводится аналитический вид учёта. Подразделения вместе с видами затрат по производству обязательно становятся основой.

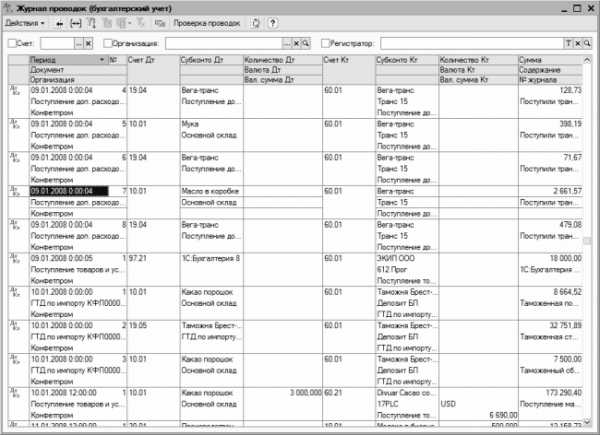

Пример оформления журнала проводок.

Пример оформления журнала проводок.Какие ещё правила нужно учитывать, чтобы составить проводку?

Счёт 25 применяют для аккумулирования затрат общепроизводственного характера. В конце месяца суммы списываются снова на двадцатый счёт.

Затраты при этом распределяются на группы в зависимости от видов номенклатуры.

В расчёт берутся расходы косвенного характера, вызванные реализацией, производством товаров и услуг, продукции. К этой группе относятся:

- Общепроизводственная группа расходов.

- Данные, связанные с готовой продукцией в основном производстве, её стоимостью.

- Данные по полуфабрикатам собственного производства, которые используются во время выпуска.

- Стоимость сырья на практике. А также материалов, составляющих основу выпускаемых товаров, либо услуг.

Для бухгалтерского учёта важную роль играют так называемые общепроизводственные расходы. Эта группа гораздо более обширна:

- Группа расходов, которая, предположительно, возникнет в будущие периоды.

- Трудовые затраты на персонал, вместе с отчислениями по страховке.

- Информация по сторонним организациям, если компания пользуется их услугами, работами.

- Если производство предполагает применение покупных товаров с материалами, сюда входят и они.

- Отчисления амортизационного вида по НМА.

- Амортизация по ОС.

- Стоимость сырья, причем фактическая.

Учёт материально-производственных запасов – одна из важнейших операций при составлении документов. Узнать подробнее можно по ссылке.

Расходы косвенной группы на общее производство, которые учитываются по дебету счёта 25, продолжают рассчитывать в равных пропорциях. А по дебету счёта 26 пишут об управленческих расходах.

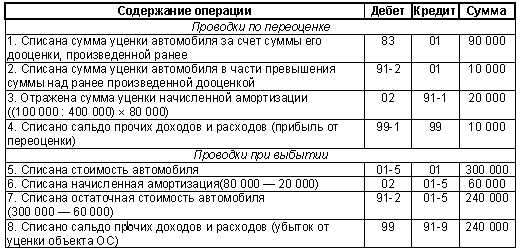

Проводки при выбытии и переоценке.

Проводки при выбытии и переоценке.О других нюансах в отражении, пример счетов

Хозяйственный учёт бывает трёх видов:

- Статистический.

- Бухгалтерский.

- Оперативный.

По дебету хозяйственные операции всегда отражаются в качестве увеличения. И в качестве уменьшения – по кредиту.

В процессе заготовления есть номера нескольких счетов, получивших наибольшее распространение. Это счета 60, 51, 10. Свои счета есть у каждой сферы расходов.

Пример – для реализации это 99, 91, 90, а так же можно использовать и счёт 43. Надо учитывать возникновение и дополнительных расходов, связанных с этими процессами.

При сборе информации о прибыли и издержках может потребоваться книга покупок и продаж. Что это такое и как правильно её вести – читайте в этом материале.

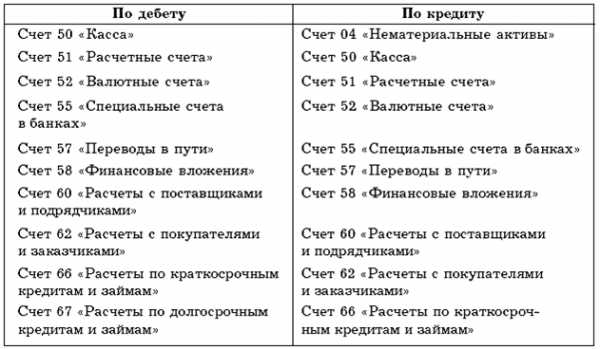

Счета дебет и кредит.

Счета дебет и кредит.Первичные документы для совершения хозяйственных операций

Они становятся основой основ для ведения учёта на любом предприятии, вне зависимости от сферы деятельности. Без их правильного хранения с оформлением вообще невозможно работать легально, в любой сфере.

Только так называемая «первичка» доказывает факт того, что хозяйственная операция имела место быть. Благодаря этим же документам подтверждается ответственность исполнителей за свои действия, выполняемую работу.

Заполнение первичных документов – ответственность не только бухгалтеров. Над этим ещё и должны работать:

- Группы менеджеров, занимающиеся продажей.

- ИП.

- Разное количество руководителей.

- Работники, относящиеся к другим группам.

Первичные документы разрабатываются плательщиками самостоятельно, либо допускается применение унифицированных типов.

Есть реквизиты, наличие которых стало обязательным требованием в любой ситуации:

- Подписи ответственных лиц.

- Данные о том, кто ответственен за совершение сделки с оформлением; данные по наименованию самой сделки.

- Единицы измерения для натурального, либо денежного эквивалента стоимости сделки, которая была совершена.

- Данные по содержанию факта хозяйственной жизни.

- Данные о субъекте экономики, который занимается оформлением документов.

- Дата, когда документ был составлен.

- Обозначение самого документа.

От типа организации зависит и то, как именно будет происходить отчётность. О сдаче отчётности некоммерческой организации смотрите по ссылке.

Плательщикам не обязательно разрабатывать свои формы, если их устраивает унифицированный вариант.

Или можно внести свои изменения в пункты, которым не хватает информативности. Но, например, изменения в кассовые документы вносить запрещается.

Как определять корреспонденцию счетов (бухучет по хозяйственным операциям), смотрите в этом видео:

fbm.ru

Типы хозяйственных операций в бухгалтерском учете

Хозяйственные операции при их отражении в учете могут влиять на бухгалтерский баланс предприятия и соответственно на результаты его финансового анализа. Чтобы заранее понимать характер возможных изменений в отчетности компании, достаточно определить тип хозяйственной операции.

Типы хозяйственных операций в бухгалтерском учете

На крупном предприятии значительный объем учетных операций относится ко внутреннему учету и не сказывается на суммах статей отчетности. Это передача запасов, товаров между материально ответственными лицами, между разными отделами внутри подразделения и т. д.

Другой характер экономических последствий имеют операции, меняющие состав и стоимость имущества и его источников. Такие изменения находят отражение в отчетности компании. В классической теории бухучета принято выделять четыре типа хозяйственных операций. Критерием служит характер их воздействия на балансовый отчет компании:

- пермутации – изменение внутри актива или пассива;

- модификации – рост / уменьшение и актива, и пассива.

4 типа хозяйственных операций

I и II типы операций – участвуют две статьи в активе или пассиве. Пример: выдача подотчетных сумм (I), увеличение капитала за счет прибыли (II).

Изменения могу происходить как внутри одного раздела баланса, так и между разделами, но всегда в рамках только актива либо только пассива. Корректируется состав и размещение оборотных и внеоборотных активов и расходов организации либо состав обязательств и т. д.

Поскольку идет уменьшение одной статьи и увеличение второй только в одной части баланса, общий итог остается прежним.

I и II типы хозяйственных операций: примеры проводок

- Д71 К50 – выдана денежная сумма под отчет из кассы предприятия (I).

- Д41 К71 – на основании авансового отчета отражены в учете приобретенные товары (I).

- Д66 К67 – на основании подписанных изменений к кредитному договору краткосрочная задолженность переведена в долгосрочную (II).

- Д84 К82 – за счет прибыли сформирован резервный капитал предприятия (II).

III тип операций – увеличивают оценочную стоимость статьи актива и статьи пассива. Типовые хозяйственные операции такого рода: поступление неоплаченного товара от поставщика, отражение в учете задолженности учредителя по вкладу в уставный капитал.

Распространенный вариант таких операций – это увеличение имущества компании с соответствующим увеличением ее задолженности. Рост отражается и на итоговой строке баланса в целом.

III тип хозяйственной операции: примеры проводок

- Д10 К60 – поступило топливо для собственных производственных нужд, отражена задолженность перед поставщиком.

- Д51 К66 – получен транш (сроком на 30 дней) в рамках возобновляемой кредитной линии.

IV тип операций – это уменьшение статьи и актива, и пассива. Самый простой пример из деятельности: оплата поставщику. Другие часто встречающиеся варианты: погашение задолженности по кредиту, перечисление налоговых платежей в бюджет, выдача заработной платы. Валюта баланса при этом снижается.

IV тип хозяйственной операции: примеры проводок

- Д60 К51 – произведена оплата контрагенту за поставленное оборудование.

- Д63 К76 – списана дебиторская задолженность в связи с ликвидацией компании-должника.

Как определить, к какому типу относится хозяйственная операция?

Тип операции определяют признаки корреспондирующих счетов (активный / пассивный).

Типы хозяйственных операций в бухгалтерском учете | Признак счета | |

по дебету | по кредиту | |

I | «активный» | «активный» |

II | «пассивный» | «пассивный» |

III | «активный» | «пассивный» |

IV | «пассивный» | «активный» |

Но если в проводке участвует «активно-пассивный» счет, чтобы определить, как операция повлияет на баланс (т. е. ее тип), недостаточно знать корреспонденцию.

Пример

Получены товары от поставщика для дальнейшей перепродажи. В учете данная операция отразится проводкой Д41 К60. В зависимости от ситуации, данная операция может относиться к I или к III типу.

Если был перечислен аванс поставщику

Если товар поставлен без предоплаты

Д41

увеличатся «Запасы» (актив)

Д41

увеличатся «Запасы» (актив)

К60

уменьшится «Дебиторская задолженность» (актив)

К60

увеличится «Кредиторская задолженность» (пассив)

I тип

III тип

В подобных случаях для точного определения влияния на баланс необходимо знать детальное содержание операции или начальные данные (сальдо) аналитического учета.

spmag.ru

Учет внутрихозяйственных расчетов

Актуально на: 19 января 2017 г.

О хозяйственных операциях в бухгалтерском учете мы рассказывали в нашей консультации. В этом материале приведем примеры бухгалтерских проводок по отдельным хозяйственным операциям.

Как составить бухгалтерские проводки по хозяйственным операциям

Особенностью бухгалтерского учета является отражение хозяйственных операций в системе корреспондирующих счетов в виде бухгалтерских проводок. Бухгалтерские проводки строятся по методу двойной записи путем отражения сумм по дебету и кредиту взаимосвязанных счетов в соответствии с Планом счетов бухгалтерского учета (Приказ Минфина от 31.10.2000 № 94н).

При этом ведение бухгалтерских записей предполагает их хронологию и систематизацию. Хронологическая запись – это отражение хозяйственных операций в последовательности их совершения. Так, хозяйственные операции за отчетный период в хронологической последовательности отражаются в Журнале учета хозяйственных операций.

Систематическая запись – это отражение хозяйственных операций путем их группировки по счетам с учетом однородности операций. Так, к примеру, систематизированные бухгалтерские записи отражаются в таких учетных регистрах, как Главная книга или оборотно-сальдовая ведомость. Напомним, что правильность отражения хозяйственных операций в регистрах обеспечивают лица, которые их составили и подписали.

Бухгалтерские проводки: примеры

Рассмотрим примеры бухгалтерских записей по счетам, сгруппированных в разделы, предусмотренные Приказом Минфина РФ от 31.10.2000 № 94н.

Раздел I. Внеоборотные активы.

Дебет счета 01 «Основные средства» — Кредит счета 08 «Вложения во внеоборотные активы» — Принят к учету объект основных средств.

Дебет счета 05 «Амортизация нематериальных активов» — Кредит счета 04 «Нематериальные активы» — Списана амортизация по выбывающему объекту нематериальных активов.

Раздел II. Производственные запасы.

Дебет счета 10 «Материалы» — Кредит счета 19 «НДС по приобретенным ценностям» — Включен НДС в стоимость материалов.

Дебет счета 10 – Кредит счета 15 «Заготовление и приобретение материальных ценностей» — Оприходованы поступившие материалы по учетным ценам.

Раздел III. Затраты на производство.

Дебет счета 28 «Брак в производстве» — Кредит счета 20 «Основное производство» — Выявлен брак в производстве.

Дебет счета 20 – Кредит счета 25 «Общепроизводственные расходы» — Списаны общецеховые затраты на расходы основного производства.

Раздел IV. Готовая продукция и товары.

Дебет счета 41 «Товары» — Кредит счета 42 «Торговая наценка» — Отражена торговая наценка.

Дебет счета 45 «Товары отгруженные» — Кредит счета 43 «Готовая продукция» — Отгружена готовая продукция покупателям.

Раздел V. Денежные средства.

Дебет счета 50 «Касса» — Кредит счета 51 «Расчетные счета» — Сняты наличные денежные средства с расчетного счета в кассу по чеку.

Дебет счета 58 «Финансовые вложения» — Кредит счета 51 – Предоставлен процентный заем.

Раздел VI. Расчеты.

Одна из типичных операций по учету расчетов – это удержание НДФЛ из заработной платы работников. Данная операция отражается в бухучете так: Д70 К68 «Расчеты по налогам и сборам».

Менее типичные операции раздела VI – операции по учету внутрихозяйственных расчетов.

По внутрихозяйственным расчетам проводки могут быть, например, следующие:

Дебет счета 79 «Внутрихозяйственные расчеты» — Кредит счета 01 – Передан объект основных средств обособленному подразделению, выделенному на отдельный баланс.

Дебет счета 79 – Кредит счета 58 – Переданы в доверительное управление объекты финансовых вложений.

Раздел VII. Капитал.

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» — Кредит счета 82 «Резервный капитал» — Отражено формирование резервного капитала.

Дебет счета 80 «Уставный капитал» – Кредит счета 81 «Собственные акции (доли)» — Аннулированы собственные акции, выкупленные у акционеров.

Раздел VIII. Финансовые результаты.

Дебет счета 98 «Доходы будущих периодов» — Кредит счета 90 «Продажи» — Признаны доходы будущих периодов в качестве выручки текущего периода.

Дебет счета 91 «Прочие доходы и расходы» — Кредит счета 99 «Прибыли и убытки» — Отражена прибыль от прочих операций по итогам месяца.

Также читайте:

glavkniga.ru

Хозяйственные операции

Одной из основных задач бухучета является формирование сведений об активах и пассивах фирмы, ее расходах и доходах, а также о наиболее важных фактах деятельности. В большинстве случаев, предметом учета являются хозяйственные операции. О том, каких видов они бывают и как отражаются в бухучете, читайте в данной статье.

Определение хоз. операции

В действующем законодательстве по бухучету не имеется точного определения хоз. операции. Однако ФЗ №402 дает определение факта хоз. жизни.

Факт хозяйственной жизни подразумевает под собой сделку или операцию, влияющую на экономическое положение компании, финансовое состояние и движение денег. Можно сказать, что хоз. операция и есть факт хоз. жизни.

Хозяйственные операции и процессы

Хозяйственные процессы и хозяйственные операции имеют между собой тесную взаимосвязь. Ведь хоз. процессы в бухучете представляют собой совокупность хоз. операций.

Сущность операции – это одна из самых важнейших характеристик факта хоз. жизни, так как в зависимости от нее, в бухучете делаются те или иные проводки.

Приведем таблицу содержания хозяйственных операций и процессов:

| Снабжение | Производство | Реализация |

| Получение материалов | Оплата труда рабочим | Издержки на продажу |

| Оплата продавцу | Начисление амортизации по объектам ОС | Получение прибыли |

| Перевод материалов в производственный процесс | Принятие работ, выполненных подрядной фирмой | Реализация продукции |

Основные типы операций

Существует четыре вида хозяйственных операций:

- Операции первого типа оказывают влияние на состав имущественных объектов, то есть только на актив баланса. С обязательствами изменений не совершается.

- При проведении операций второго типа изменяются источники, из которых образуется имущество компании. Значит, изменяется только пассивная часть. К балансовой валюте это не относится.

- Операции третьего типа оказывают влияние и на имущество компании, и на капитал. Изменения осуществляются в большую сторону. Как по пассиву, так и по активу, растет валюта баланса.

- При проведении операций четвертого типа, и активная и пассивная части баланса уменьшаются (причем, на равный размер).

Примеры хоз. операций

Приведем несколько примеров хозяйственных операций в бухучете:

- Первый тип:

- Д43 – К20 – выпуск готовых товаров из производства.

- Д94 – К10 – выявлена недостача ценностей в ходе инвентаризации.

- Второй тип:

- Д80 – К84 – размер УК уменьшился до размера чистых активов фирмы.

- Д96 – К70 – начисление отпускных за счет резерва.

- Третий тип:

- Д76 – К91 – начисление штрафа за нарушение условий, определенных в контракте.

- Д08 – К70 – начисление зарплаты рабочим, осуществляющим монтаж объекта ОС.

- Четвертый тип:

- Д91 – К52 – отрицательная разница курсов по счету в ин. валюте.

- Д91 – К63 – формирование резерва по сомнительным задолженностям.

Особенности отражения операций в бухучете

Хозяйственные операции в бухучете должны отражаться в соответствие с определенными правилами.

Так, группа издержек, которые связаны с процессом производства, формируется расходами, возникающими в связи с:

- Количеством продукции;

- Объемом материалов и сырья;

- Числом МПЗ.

Некоторые из них могут возникнуть при переработке запасов с целью:

- Оказания различного рода услуг;

- Исполнения работ;

- Изготовления товаров;

- Продажи запасов.

okbuh.ru