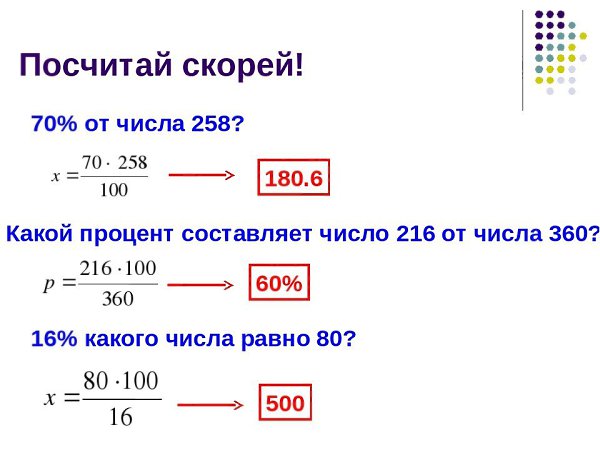

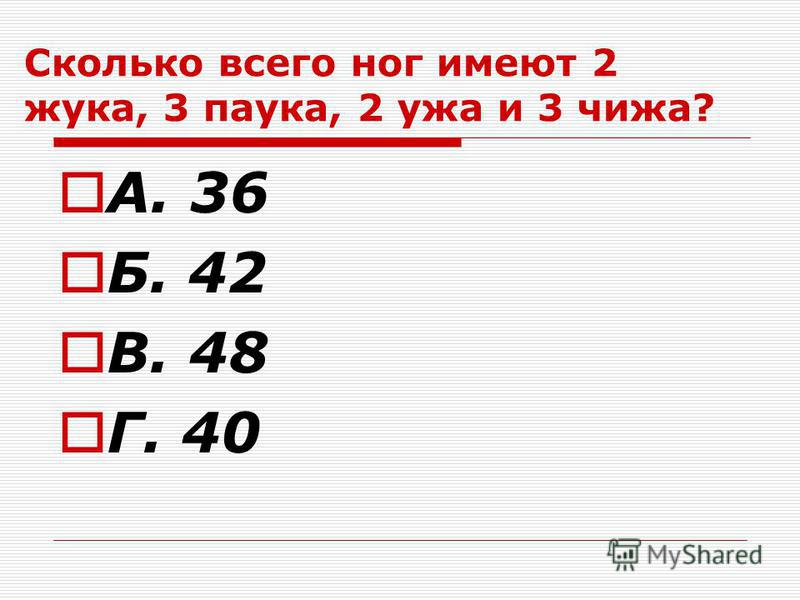

50 минус 13 процентов — сколько будет? Онлайн калькулятор и решение по шагам

Содержание

- Способ №1

- Способ №2

- Считаем проценты с помощью калькулятора

- Способ №1

- Способ №2

- Упрощённый способ

Способ №1

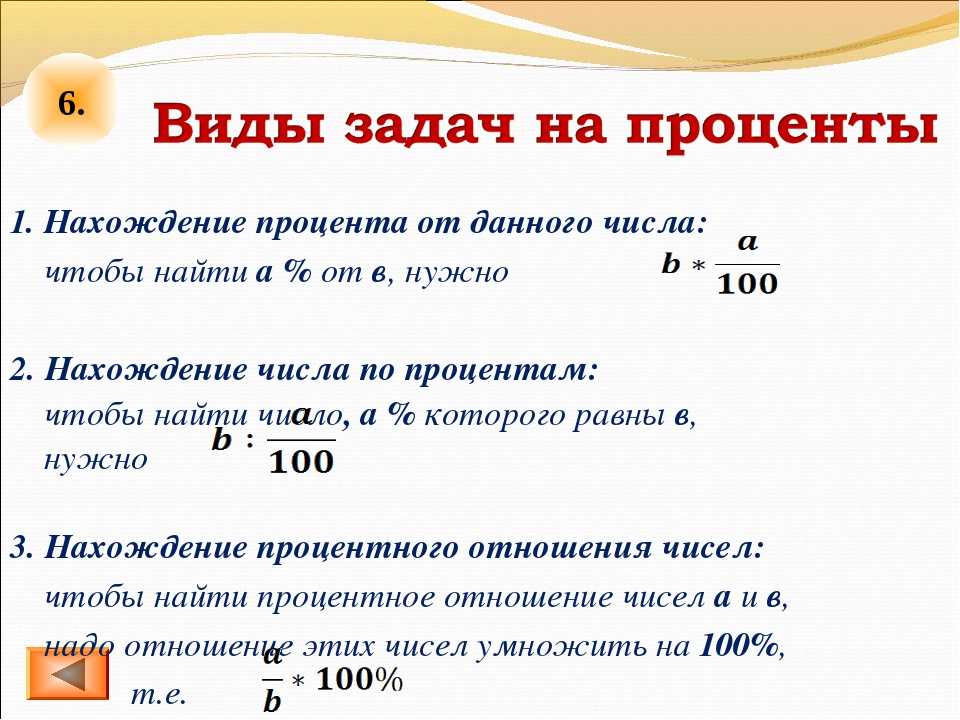

- Для начала нужно вычислить процент от числа, для этого необходимо умножить число на нужное количество процентов и поделить на сто.

- Затем отнять полученное число от исходного.

Шаг 1: 50 умножаем на 13 и делим на 100:

50*13/100 = 650/100 = 6.5

Шаг 2: Отнимаем полученное число 6.5 от исходного 50:

50 — 6.5 = 43.5.

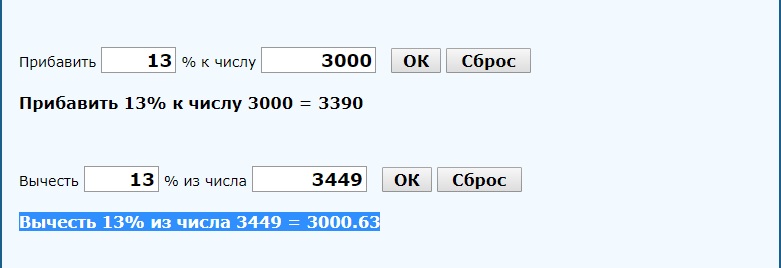

Расчёт минус процентов онлайн

минус процентов …

Для добавления сайта в закладки нажмите Ctrl+D

50 — 13% = 43.5

50 — 13% = 50 — (50*13)/100 = 50 — 6.5/100 = 50 — 6.5 = 43.5

Итак, сколько будет 50 минус 13 процентов? Ответ: 43.5.

Способ №2

Если количество процентов, которые необходимо вычесть, меньше ста, можно воспользоваться данным способом:

- Сначала отнимаем от ста количество начальных процентов и получаем необходимый процент от числа.

- Затем умножаем полученное количество процентов на исходное число и делим на сто. То есть получаем число, равное процентам от нашего числа.

Шаг 1: От 100 процентов отнимаем 13 процентов:

100% — 13% = 87%.

Шаг 2: 87 умножаем на 50 и делим на 100:

87*50/100 = 4350/100 = 43.5.

Считаем проценты с помощью калькулятора

Способ №1

Шаг 1: Вычисляем число, которое нужно отнять:

- Вводим число «50»;

- затем нажимаем на умножение «Х»;

- затем вводим «13»;

- нажимаем равно «=», будет показано «6.5»;

- нажимаем «÷»;

- вводим «100»;

- нажимаем равно «=», будет показано «6.5».

Шаг 2: Отнимаем число от исходного:

- Вводим число «50»;

- нажимаем «-»;

- вводим число «6.5»;

- нажимаем равно «=», будет показано «43.5».

Способ №2

Шаг 1: Вычисляем проценты:

- Вводим «100»;

- нажимаем минус «-»;

- вводим «13»;

- нажимаем равно «=», калькулятор покажет «87».

Шаг 2: Считаем, какое число равно этому числу процентов:

- Вводим «50»;

- нажимаем на умножение «Х»;

- вводим полученные на прошлом этапе «87»;

- нажимаем «=», видим «4350»;

- нажимаем разделить «÷»;

- вводим «100»;

- нажимаем «=», получится «43.5».

Упрощённый способ

На некоторых калькуляторах есть кнопка «%», которую можно использовать:

- Вводим «50»;

- нажимаем минус «-»;

- вводим «13»;

- нажимаем «%»; калькулятор выведет «6.5», продвинутый калькулятор выведет в строке «50 — 6.5»;

- нажимаем «=», получаем «43.5».

Использование двух SIM-карт, одна из которых eSIM

eSIM — это цифровая SIM-карта, которая позволяет пользоваться тарифным планом сотовой связи вашего оператора без необходимости использования физической карты nano-SIM. Узнайте, как настроить и использовать две SIM-карты1.

Варианты использования двух SIM-карт

- один номер используется для рабочих, а другой — для личных нужд;

- во время пребывания за границей используется тарифный план местного оператора;

- один тарифный план используется для голосовой связи, а другой — для передачи данных.

Оба номера телефона можно использовать для совершения и приема голосовых вызовов и вызовов FaceTime, а также для отправки и получения сообщений iMessage, SMS- и MMS-сообщений2. Использовать на iPhone одновременно две сотовых сети для передачи данных нельзя.

Чтобы использовать сеть 5G с двумя SIM-картами на iPhone 12, iPhone 12 mini, iPhone 12 Pro или iPhone 12 Pro Max, убедитесь, что на устройстве установлена iOS 14.5 или более поздней версии.

Что вам понадобится

- iPhone XS, iPhone XS Max, iPhone XR или более поздних моделей с iOS 12.1 или более поздних версий.

- Оператор сотовой связи, поддерживающий карты eSIM

Чтобы использовать услуги двух операторов, ваш iPhone не должен быть привязан к оператору связи. В противном случае оба тарифных плана должны относиться к одному оператору. Если ваша первая SIM-карта предоставлена оператором сети CDMA, вторая SIM-карта не будет поддерживать эту сеть. Для получения дополнительной информации обратитесь к оператору.

Если вы используете корпоративный тарифный план подключения к сотовой сети, узнайте у своего администратора компании, поддерживается ли эта функция.

Настройка другого тарифного плана сотовой связи на iPhone

Использование двух номеров телефона

Сведения о значках состояния двух SIM-карт

Изменение номера для передачи данных по сотовой сети

Управление настройками сотовой связи

Удаление данных с карты eSIM

Настройка другого тарифного плана сотовой связи на iPhone

Все модели iPhone с поддержкой карт eSIM могут иметь несколько карт eSIM и использовать две активных SIM-карты одновременно.

Вы можете использовать две SIM-карты, одна из которых будет физической SIM-картой, а другая — картой eSIM. iPhone 13 и более поздние модели также поддерживают две активные карты eSIM. Модели iPhone без лотка для физической SIM-карты поддерживают две активные карты eSIM.

Узнайте, как активировать тарифный план сотовой связи для карты eSIM.

Обозначение тарифных планов

Тарифные планы необходимо обозначить после подключения второго из них. Например, один тарифный план можно обозначить «Рабочий», а второй — «Личный».

Эти обозначения используются, когда необходимо выбрать номер телефона для осуществления или приема вызовов и обмена сообщениями, для передачи данных по сотовой сети и для контактов, чтобы всегда знать, какой номер используется.

Если позже вы передумаете, обозначения можно изменить. Для этого перейдите в меню «Настройки», нажмите «Сотовая связь» или «Мобильные данные» и выберите номер, обозначение которого необходимо изменить. Затем нажмите «Этикетка сотового тарифа», выберите новое обозначение или введите свое.

Установка номера по умолчанию

Выберите номер, который будет использоваться для вызовов и отправки сообщений человеку, данные которого не указаны в приложении «Контакты». Выберите тарифные планы сотовой связи для iMessage и FaceTime. Вы можете выбрать один или оба номера.

На этом экране можно выбрать номер по умолчанию или номер, который будет использоваться только для передачи данных по сотовой сети. Второй номер будет вашим номером по умолчанию. Если необходимо, чтобы iPhone использовал передачу данных по сотовой сети для обоих тарифных планов в зависимости от сигнала и доступности сотовой связи, включите параметр «Переключение сотовых данных».

Использование двух номеров для осуществления и приема вызовов, обмена сообщениями и передачи данных

Настроив два номера для iPhone, узнайте, как их использовать.

Разрешите iPhone запоминать, какой номер использовать

Не нужно каждый раз выбирать номер, с которого вы будете звонить контакту. По умолчанию iPhone использует номер, с которого вы звонили этому контакту в последний раз. Если вы не еще звонили контакту, iPhone использует номер по умолчанию. Также можно указать, какой номер следует использовать для вызовов контакту. Выполните указанные ниже действия.

- Выберите контакт.

- Нажмите «Предпочитаемый сотовый тариф».

- Выберите номер, который вы хотите использовать для связи с этим контактом.

Осуществление и прием вызовов

Осуществлять и принимать вызовы можно, используя любой номер.

Если во время вызова оператор сотовой связи для другого номера телефона предоставляет поддержку вызовов по сети Wi-Fi, то вы можете принимать входящие вызовы на другом вашем номере. Чтобы при разговоре по телефону с использованием номера, не предназначенного для передачи данных по сотовой сети, принимать вызовы на втором номере, необходимо включить параметр «Переключение сотовых данных». Если вы не отвечаете на вызов и для этого оператора у вас настроен автоответчик, вы получите уведомление о пропущенном вызове, а сам вызов будет переадресован на автоответчик. Проверьте, поддерживает ли ваш оператор сотовой связи вызовы по сети Wi-Fi, и выясните у поставщика услуг передачи данных, не взимается ли за это дополнительная плата.

Если во время разговора по телефону для второго номера отображается сообщение «Нет сети», это значит, что оператор не поддерживает звонки по Wi-Fi или данная функция выключена3. Это также может означать, что параметр «Переключение сотовых данных» выключен. Во время разговора по телефону входящий вызов на другой номер будет обрабатываться автоответчиком, если ваш оператор настроил эту функцию4. Однако вы не получите уведомления о пропущенном вызове со второго номера. Режим ожидания работает для входящих вызовов на тот же номер телефона. Чтобы не пропустить важный вызов, можно включить переадресацию и переадресовывать все вызовы с одного номера на другой. Уточните у своего оператора, поддерживается ли эта услуга и взимается ли за нее дополнительная плата.

Переключение номеров для осуществления вызовов

Прежде чем осуществить вызов, номера телефона можно переключить. Если вы связываетесь с кем-либо из списка избранных, выполните следующие действия.

- Нажмите кнопку информации .

- Выберите текущий номер телефона.

- Выберите второй номер.

Если используется клавиатура, выполните следующие действия.

- Введите номер телефона.

- Выберите номер телефона, указанный ближе к верхней части экрана.

- Выберите номер, который вы хотите использовать.

Обмен сообщениями iMessage, SMS- и MMS-сообщениями

Сообщения iMessage, SMS- и MMS-сообщения можно отправлять с любого из номеров5. Номер можно выбрать до или после начала разговора. Вот как использовать эту функцию.

Выбор номера перед отправкой сообщения iMessage, SMS- или MMS-сообщения

- Откройте «Сообщения».

- Нажмите кнопку «Новое» в правом верхнем углу экрана.

- Введите имя контакта.

- Выберите текущий номер телефона.

- Выберите номер, который вы хотите использовать.

Переключение номеров во время разговора

- Нажмите используемый номер в верхней части экрана.

- Выберите номер, который хотите использовать.

Значки в строке состояния в верхней части экрана показывают мощность сигнала обоих операторов. Узнайте, что обозначают значки состояния.

Если открыть Пункт управления, отобразится больше значков состояния.

При использовании оператора сотовой связи 1 для второго номера будет отображаться сообщение «Нет сети».

В строке состояния показано, что устройство подключено к Wi-Fi и оператор сотовой связи 2 использует функцию «Вызовы по Wi-Fi».

Когда параметр «Переключение сотовых данных» включен, в строке состояния отображается, что оператор сотовой связи 1 использует 5G-соединение, а оператор 2 использует сотовые данные оператора 1 и для него включены вызовы по Wi-Fi.

Изменение номера для передачи данных по сотовой сети

Для передачи данных по сотовой сети нельзя использовать сразу два номера. Чтобы изменить номер, который используется для передачи данных по сотовой сети, выполните следующие действия.

- Перейдите в меню «Настройки».

- Нажмите «Сотовая связь» или «Мобильные данные».

- Нажмите «Сотовые данные».

- Выберите номер, который вы хотите использовать для передачи данных по сотовой сети.

Если установлен флажок «Переключение сотовых данных», во время голосового вызова на номере, который используется только для голосовой связи, этот номер автоматически переключается в режим голосовой связи и передачи данных6. Это позволяет пользоваться голосовой связью и возможностью передачи данных во время вызова.

Если флажок «Переключение сотовых данных» снят и при этом осуществляется вызов по номеру, который используется для голосовой связи, но не предназначен для передачи данных по сотовой сети, передача данных не будет осуществляться во время вызова.

Чтобы установить флажок «Переключение сотовых данных», выполните указанные ниже действия.

- Перейдите в меню «Настройки».

- Нажмите «Сотовая связь» или «Мобильные данные».

- Нажмите «Сотовые данные».

- Установите флажок «Переключение сотовых данных».

Управление настройками сотовой связи

Чтобы изменить настройки сотовой связи для каждого из тарифных планов, выполните следующие действия.

- Перейдите в меню «Настройки».

- Нажмите «Сотовая связь» или «Мобильные данные».

- Выберите номер, который нужно изменить.

- Выбирайте по очереди параметры и меняйте их как обычно.

Дополнительная информация

1. Карты eSIM для iPhone недоступны на территории континентального Китая. В Гонконге и Макао карты eSIM поддерживаются на iPhone 13 mini, iPhone 12 mini, iPhone SE (2-го и 3-го поколений) и iPhone XS. Узнайте об использовании двух карт nano-SIM на территории континентального Китая, в Гонконге и Макао.

2. Технология Dual SIM Dual Standby (DSDS) позволяет использовать обе SIM-карты для осуществления и приема вызовов.

3. Если вы используете iOS 12, выполните обновление до iOS 13 или более поздней версии, чтобы принимать вызовы при использовании другого номера.

4. Если для номера, который используется для передачи данных по сотовой сети, включена передача данных в роуминге, то для номера, который применяется только в режиме голосовой связи, функция «Визуальный автоответчик» и возможность обмена MMS-сообщениями будут отключены.

5. Может взиматься дополнительная плата. Уточните у своего оператора.

6. Автоматическое переключение номера для передачи данных будет длиться в течение вашего вызова. Переключение не будет работать, если вы используете передачу данных в роуминге. Уточните у своего оператора, поддерживается ли эта услуга и взимается ли за нее дополнительная плата.

Дата публикации:

Расчет Глава 13 Платежи | План погашения по главе 13

Обзор расчетов, используемых для определения выплат в деле о банкротстве по главе 13.

В главе 13 о банкротстве вы предлагаете план погашения части или всех ваших долгов в течение трех-пяти лет. В этой статье объясняется, как определяется ежемесячный платеж.

В этой статье объясняется, как определяется ежемесячный платеж.

Чтобы рассчитать размер минимального платежа в вашем случае, обратитесь к Главе 13 Калькулятора платежа в случае банкротства.

Как долго будет действовать ваш план погашения согласно главе 13?

В целом, если вы не погасите все свои долги (включая неприоритетные необеспеченные требования) в более короткие сроки, ваш план согласно Главе 13 должен быть рассчитан как минимум на 36 месяцев (три года). Но он не может превышать 60 месяцев (пять лет). Можете ли вы предложить трехлетний план или вы должны находиться в состоянии банкротства в соответствии с Главой 13 в течение пяти лет, зависит от того, выше или ниже ваш средний доход за шестимесячный период, предшествующий вашему банкротству, среднему доходу вашего штата для аналогичного домохозяйства.

Если ваш доход ниже медианы, ваш план обычно может составлять от 36 до 60 месяцев. Имейте в виду, что предложение 60-месячного плана может уменьшить сумму вашего ежемесячного платежа, растянув ваши платежи на более длительный период времени. Если у вас доход выше среднего, вы, как правило, должны быть в 60-месячном плане (но некоторые суды разрешают должникам выше среднего предлагать более короткий план, если у них нет располагаемого дохода).

Если у вас доход выше среднего, вы, как правило, должны быть в 60-месячном плане (но некоторые суды разрешают должникам выше среднего предлагать более короткий план, если у них нет располагаемого дохода).

Вы можете найти средний доход в вашем штате на веб-сайте Доверенного лица США по адресу www.justice.gov/ust (выберите «Информация о проверке нуждаемости», выберите правильный диапазон дат, а затем выберите «Средний доход семьи в зависимости от штата/территории»). и размер семьи.»)

Расчет минимального месячного платежа Глава 13

Определенные долги должны быть полностью погашены в рамках вашего плана погашения. Это означает, что вы должны предложить план, который погасит все эти долги в течение 60 месяцев, независимо от ваших доходов и расходов. Эти долги включают:

Приоритетные долги

Конгресс решил, что определенные обязательства, называемые приоритетными долгами, слишком важны, чтобы их можно было списать в результате банкротства. Типичные примеры приоритетных долгов включают алименты, алименты и некоторые налоги. Если вы подаете заявление о банкротстве в соответствии с Главой 13, вы должны полностью погасить эти долги в рамках своего плана погашения. Введите сумму всех ваших приоритетных долгов в калькуляторе, где указано.

Если вы подаете заявление о банкротстве в соответствии с Главой 13, вы должны полностью погасить эти долги в рамках своего плана погашения. Введите сумму всех ваших приоритетных долгов в калькуляторе, где указано.

Задолженность по ипотеке

Если вы просрочили выплату по ипотеке и хотите сохранить свой дом, вы должны погасить всю свою задолженность (существующую на момент подачи заявки) в соответствии с вашим планом погашения. Введите всю применимую задолженность по ипотеке в калькуляторе, где это указано.

Если вы планируете сдать свой дом, вам не нужно возвращать задолженность по делу о банкротстве. Кроме того, если вы просрочили только второй ипотечный кредит (или другой второстепенный залог) и намерены устранить этот залог в главе 13 путем снятия залога, не включайте эту задолженность в расчет платежа.

Имейте в виду, что некоторые юрисдикции требуют, чтобы вы вносили регулярные платежи по ипотечному кредиту через процедуру банкротства согласно главе 13. В этих юрисдикциях ваш платеж по плану может быть очень большим, но вам не нужно будет производить отдельный платеж по ипотеке непосредственно кредитору.

В этих юрисдикциях ваш платеж по плану может быть очень большим, но вам не нужно будет производить отдельный платеж по ипотеке непосредственно кредитору.

Дополнительные сведения см. в главе 13 «Как банкротство влияет на ипотечные кредиты и обращение взыскания».

Автокредиты или другие обеспеченные долги, которые вы хотите погасить в рамках своего плана

В большинстве юрисдикций, если вы просрочили свой автокредит (или другой обеспеченный долг, кроме ипотечного кредита) и хотите наверстать упущенные платежи, как правило, вы должны погасить весь кредит (а не только задолженность) через свой план. Имейте в виду, что в некоторых юрисдикциях от вас может потребоваться погасить автомобильные кредиты в соответствии с вашим планом Главы 13 независимо от того, просрочили вы платежи или нет.

Если вы не намерены сдать имущество или выплатить эти обеспеченные долги вне процедуры банкротства (и ваша юрисдикция позволяет вам это сделать), введите сумму ваших автокредитов и других обеспеченных долгов в калькуляторе, где указано.

Если вы имеете право на сокращение вашего автокредита или другого обеспеченного долга, вам нужно выплатить кредитору только восстановительную стоимость имущества в рамках вашего плана погашения (а не весь остаток кредита). Поэтому включайте только стоимость транспортного средства (или другого имущества) в свои расчеты для всех обеспеченных долгов, которые вы собираетесь погасить.

Административные сборы и процентные платежи

Доверительные управляющие в соответствии с главой 13 получают процент от всех сумм, которые они распределяют между кредиторами в рамках вашего плана погашения. Этот процент варьируется в зависимости от того, где вы живете, но может достигать 10%. Кроме того, вы, как правило, должны платить проценты по обеспеченным требованиям, которые вы оплачиваете в рамках своего плана. Требуемая процентная ставка может варьироваться в зависимости от типа претензии и правил вашей юрисдикции. Но в целом вы можете рассчитывать на национальную базовую ставку плюс от 1% до 3%.

Осуществление регулярных ежемесячных платежей по кредитам

Имейте в виду, что если вы хотите сохранить свой дом, автомобиль или другие обеспеченные долги, вам придется продолжать вносить регулярные ежемесячные платежи в течение периода действия плана (если только суд не потребует от вас чтобы погасить весь баланс через ваш план). Как упоминалось выше, некоторые суды могут потребовать от вас вносить эти ежемесячные платежи в рамках вашего плана.

Когда ваш платеж по плану погашения по главе 13 будет выше: располагаемый доход и имущество, не подлежащее освобождению

До сих пор мы обсуждали только долги, которые вы должны погасить в соответствии с вашим планом погашения, независимо от ваших доходов, расходов и имущества, на которое не распространяется освобождение. Обсуждаемые выше долги используются при расчете минимального платежа по плану согласно Главе 13.

Однако, если у вас есть располагаемый доход или активы, на которые не распространяется освобождение, вам также придется погасить часть или все неприоритетные необеспеченные долги, такие как кредитные карты и медицинские счета. В зависимости от того, сколько вы должны заплатить своим неприоритетным необеспеченным кредиторам, ваш ежемесячный платеж по плану может быть значительно выше минимального платежа, рассчитанного выше.

В зависимости от того, сколько вы должны заплатить своим неприоритетным необеспеченным кредиторам, ваш ежемесячный платеж по плану может быть значительно выше минимального платежа, рассчитанного выше.

Как рассчитать ваш располагаемый доход

В рамках оформления документов по главе 13 вы должны заполнить форму 22C — главу 13 «Отчет о текущем ежемесячном доходе» и «Расчет периода обязательств и располагаемого дохода». Эта форма также называется проверкой нуждаемости в соответствии с главой 13 и используется для определения того, как долго будет действовать ваш план (см. выше) и сколько вы должны заплатить неприоритетным необеспеченным кредиторам в случае вашего банкротства. Посетите веб-сайт суда США по адресу www.uscourts.gov, чтобы найти самую последнюю версию формы 22C.

Если ваш средний доход за шесть месяцев, предшествовавших вашему банкротству, меньше, чем средний доход аналогичного домохозяйства в вашем штате, вы не обязаны заполнять всю форму и, как правило, будете платить мало или ничего не платить неприоритетным необеспеченным кредиторам в вашем штате. план. Однако, если ваш доход выше среднего, вы должны следовать инструкциям в форме, чтобы определить, достаточно ли у вас располагаемого дохода, чтобы погасить некоторые из ваших неприоритетных необеспеченных долгов.

план. Однако, если ваш доход выше среднего, вы должны следовать инструкциям в форме, чтобы определить, достаточно ли у вас располагаемого дохода, чтобы погасить некоторые из ваших неприоритетных необеспеченных долгов.

Если после завершения проверки нуждаемости в соответствии с Главой 13 ваш ежемесячный располагаемый доход окажется положительным, добавьте его к вашему минимальному платежу по плану, рассчитанному выше, поскольку вы должны ежемесячно выплачивать эту сумму в счет неприоритетных необеспеченных долгов.

Что произойдет, если у вас есть имущество, не подлежащее освобождению?

Банкротство по главе 13 требует, чтобы вы заплатили своим неприоритетным необеспеченным кредиторам как минимум столько, сколько они получили бы, если бы вы подали заявление о банкротстве по главе 7. По сути, это означает, что вы должны заплатить сумму, равную стоимости вашего не освобожденного имущества. Если вы не можете освободить все свое имущество, разделите стоимость неосвобожденной части на количество месяцев в вашем плане погашения и добавьте его к минимальному ежемесячному платежу, рассчитанному выше.

Если вам нужна помощь, обратитесь к юристу по делам о банкротстве

Расчет и предложение осуществимого плана погашения согласно главе 13 — сложный процесс. Как уже говорилось, цель этой статьи — предоставить оценку минимального ежемесячного платежа на основе обобщенных цифр. Чтобы получить более конкретную информацию о плановых платежах, поговорите со знающим юристом по делам о банкротстве, знакомым с правилами вашей конкретной юрисдикции.

Для получения дополнительной информации о том, как найти подходящего адвоката, см. раздел «Наем юриста по делам о банкротстве и работа с ним».

Калькулятор Главы 13: Быстро и просто (2022)

Каков ваш предполагаемый ежемесячный платеж по Главе 13? Это распространенный вопрос.

В этой статье мы предлагаем Калькулятор выплаты в связи с банкротством согласно Главе 13, чтобы рассчитать платеж по плану Главы 13. Мы также предоставим обзор банкротства в главе 13, плюсы и минусы, а также альтернативы банкротству в главе 13. Цель состоит в том, чтобы помочь вам принять наиболее обоснованное решение.

Цель состоит в том, чтобы помочь вам принять наиболее обоснованное решение.

Банкротство по главе 13 известно как план наемного работника. Постоянные работники должны погашать долги в рамках часто трех- или пятилетнего плана погашения по главе 13. Суд по делам о банкротстве пытается определить, каков ваш располагаемый доход каждый месяц, чтобы погасить свой долг в рамках плана.

Калькулятор Главы 13, приведенный ниже, отражает форму расчета банкротства согласно Главе 13, которая используется для определения выплаты по плану Главы 13.

Мы сравнили приведенные ниже результаты расчета с планом погашения и обнаружили, что приведенные ниже расчеты достаточно точны. Тем не менее, результаты калькулятора главы 13 из приведенного ниже калькулятора по-прежнему следует принимать в качестве оценки.

Примеры плановых платежей по Главе 13 Чтобы проиллюстрировать различия между результатами калькулятора по Главе 13, мы предоставили 3 недавних примера плановых платежей по Главе 13, которые показывают, чем платежи по плану по Главе 13 могут отличаться. Давайте рассмотрим примеры слева направо.

Давайте рассмотрим примеры слева направо.

- Вы заметите, что крайний левый пример — это наименьшая выплата из-за того, что у человека нет ни реальных активов, ни располагаемого дохода. Это может часто происходить, когда кто-то подает Главу 13 после Главы 7.

- В среднем примере плановый платеж выше, в основном из-за ипотечного платежа и автоматического платежа, которые включены в план.

- Крайний правый пример имеет самый высокий плановый платеж из-за автоматического платежа и располагаемого дохода на основе расчета главы 13. Есть также случаи, когда у вас будет план на 100%, по которому вы погасите 100% своего необеспеченного долга.

Как указано выше, глава 13 о банкротстве является главой в Кодексе о банкротстве, которая позволяет должникам погасить часть своих долгов и сохранить определенное имущество.

В случае банкротства по главе 7 вы рискуете потерять такие активы, как дом или транспортное средство, если стоимость этого актива, которым вы владеете, превышает освобождение от налога на имущество или транспортное средство в вашем штате. В случае банкротства по главе 13 ваши активы могут быть защищены.

В случае банкротства по главе 13 ваши активы могут быть защищены.

- Вы хотите оставить себе дом , которым вы владеете? a) Если да, вы можете сохранить свой дом, даже если вы просрочили платежи, поскольку вы можете наверстать упущенные платежи во время действия плана. Вы можете растянуть платежи на срок действия плана платежей, который часто составляет до пяти лет. Растягивание ваших просроченных платежей по плану платежей может быть очень полезным, особенно когда ипотечные кредиторы не будут работать с вами. На самом деле, иногда даже возможно выплатить ипотеку, наверстать упущенные платежи и погасить вторую ипотеку вместе с небольшой оплатой или вообще без нее. b) Если нет, вы не обязаны возвращать пропущенные платежи по ипотечному кредиту.

- Вы хотите сохранить свой автомобиль (с)? a) Если да, вы оплатите их в течение срока действия плана, при этом транспортные средства будут полностью оплачены к концу срока действия плана.

- У вас есть личные активы, обеспеченные кредитом, который вы хотите сохранить? В Главе 13 вы заплатили бы только часть того, что должны. Например, если вы купили новый набор для гостиной за 5000 долларов, а сейчас он стоит всего 500 долларов, то вы заплатите 500 долларов по низкой процентной ставке.

- Вы хотите сохранить свои украшения ?

За ювелирные изделия вы будете платить меньше из того, что причитается или сколько стоит актив, если он превышает 1 год с момента подачи заявки.

- Налоговый долг перед IRS, штатом, школой или местным учреждением: Часто налоги могут быть выплачены, но вам придется платить налоги. Преимущество заключается в том, что вы не будете платить проценты или штрафы по налоговой задолженности.

- Баланс алиментов и алименты на ребенка : Также бывают случаи, когда вы можете попытаться наверстать упущенное по этим выплатам до внесения их в план. Тем не менее, это долги, которые вы обязаны платить.

Калькулятор минимального платежа Ascend по Главе 13 рассчитывает минимальную смету платежей плана Главы 13. Выходные данные не учитывают располагаемый доход, необлагаемые налогом активы или другую соответствующую финансовую информацию. Ваш плановый платеж может быть значительно выше, если у вас есть располагаемый доход или активы, которые не учитываются в приблизительной оценке.

Ваш плановый платеж может быть значительно выше, если у вас есть располагаемый доход или активы, которые не учитываются в приблизительной оценке.

- Задолженность по недвижимости: общая просроченная задолженность по ипотеке и общая просроченная задолженность по 2-й ипотеке Другой долг: Остаток по кредитам, обеспеченным личным имуществом, и налоговый долг перед IRS, штатом, школой или местными органами, остаток алиментов и алиментов

- Общая сумма требования о смерти или телесных повреждениях, возникших в результате вождения в нетрезвом виде

- Общая сумма другого менее распространенного приоритетного долга, как показано в таблице банкротства E

- Заявители, состоящие в браке

- Плата доверенному лицу в размере 10%

- Судебные издержки в размере 3500 долларов США

- 60-месячный план

- Проценты по обеспеченным требованиям не вдаваться в такие подробности, как точная оценка. Поймите, когда ваш платеж по плану Главы 13 может быть выше

Расчет минимального платежа в калькуляторе платежей по Главе 13 учитывает минимальный платеж по плану, который вы бы заплатили в плане платежей по Главе 13. Точный калькулятор Ascend — более длинный расчет. Он учитывает дополнительные факторы для расчета более точной оценки плана платежей по Главе 13, поскольку не все имеют право платить минимальную сумму. Кроме того, это также позволяет вам сравнить ваши варианты облегчения бремени задолженности.

По каким причинам платеж по вашему плану превышает минимальный платеж? Давайте рассмотрим две распространенные причины, по которым ваш плановый платеж будет более дорогостоящим, чем минимальный платеж.

У вас есть располагаемый доход:Суд по делам о банкротстве требует, чтобы вы выплатили долг своим кредиторам. Когда вы говорите, что не можете этого сделать, суд хочет убедиться, что вы можете оплатить только минимальный плановый платеж.

Суд имеет три формы, которые являются общими для банкротства по главе 13. Они определяют, есть ли у вас располагаемый доход для выплаты неприоритетным необеспеченным кредиторам.- Первая форма — Глава 13 Расчет вашего располагаемого дохода. Пожалуйста, смотрите изображение формы ниже. В этом документе используются стандарты IRS и рекомендации по местонахождению, чтобы определить, есть ли у ваших доходов и расходов возможность расплатиться с кредиторами.

- Оставшиеся две формы — это Приложение I: Ваш доход (для физических лиц) и Приложение J: Ваши расходы. Эти формы позволяют вам самостоятельно сообщать о своих фактических расходах. Обратите внимание, что здесь важно указывать реальные цифры. Это связано с тем, что вам, возможно, придется предоставить суду документы для проверки того, что вы утверждаете.

В большинстве штатов действуют исключения в отношении того имущества или объектов, которые защищены от банкротства.

Важно отметить, что каждый штат сильно различается в зависимости от того, что освобождается, и суммы освобождения. Если ваш капитал в активе превышает сумму, которую штат разрешает освобождать от налога, вы должны будете заплатить некоторую сумму в рамках вашего плана платежей.Эти активы включают, помимо прочего, дом, автомобиль, жилой дом на колесах, загородный дом, водные мотоциклы и т. д. Вы можете рассмотреть возможность применения Главы 13, если такие активы имеют значительную стоимость, даже если вы имеете право на получение Глава 7 из-за последствий ликвидационного банкротства по главе 7.

Сравнение банкротства по главе 13 и главе 7Приведенный выше калькулятор платежей Ascend Precise по главе 13 также подскажет, соответствуете ли вы критериям банкротства по главе 7. Давайте пройдемся по различиям между двумя главами банкротства. Основное различие между банкротствами по Главе 7 и Главе 13 заключается в том, что весь ваш долг списывается в Главе 7 независимо от того, что вы должны.

Глава 7 Банкротство: Для справки, студенческие ссуды, как правило, не погашаются ни при одном из видов банкротства. Вы можете проверить сравнение главы 7 с главой 13, и я хотел бы предоставить краткую информацию о различиях между двумя основными типами банкротства.Чтобы соответствовать требованиям главы 7, вы должны соответствовать критериям дохода, основанным на проверке нуждаемости. Эта информация определяется Бюро переписи населения и Налоговой службой. Эти рекомендации по доходам основаны на доходах в зависимости от размера вашей семьи и штата, в котором вы проживаете. Самые последние данные Бюро переписи населения о среднем доходе семьи в разбивке по размеру семьи на 15 мая 2021 года или позже и позже можно найти здесь. Если вы зарабатываете больше среднего, следующим шагом будет определение того, достаточно ли у вас осталось, чтобы погасить часть вашего долга. Мы создали калькулятор проверки нуждаемости по главе 7, чтобы вы могли определить, соответствуете ли вы требованиям.

Глава 13 Банкротство:Глава 13 — это еще один способ избавиться от вашего непогашенного долга, но он занимает гораздо больше времени и требует больше усилий. Банкротство по главе 7 может быть завершено менее чем за 1 год, в то время как банкротство по главе 13, напротив, может занять до пяти лет. Кроме того, существуют также ограничения относительно того, сколько долга вы можете включить. Иногда люди предпочитают делать Главу 13 после Главы 7 из-за времени, необходимого между банкротствами.

Когда вы подаете заявление о банкротстве по главе 13, это может быть похоже на структурированный план урегулирования при урегулировании долга. Это потому, что вы также должны оплатить часть или все свои долги. Как правило, сумма, которую вы платите, зависит от типа долгов, включенных в банкротство, и от того, сколько вы должны своим кредиторам. Существует также водопад приоритета платежей с первыми платежами, сделанными вашему адвокату (-ам), и самым низким приоритетом вашим необеспеченным кредиторам.

Преимущество банкротства по главе 13 заключается в том, что вы можете сохранить часть своих активов, поскольку государство обеспечивает некоторые меры защиты.

Как работает глава 13 о банкротствеЯ потратил много времени на знакомство с калькулятором главы 13 и тем, как он работает. Допустим, вы провели расчеты и поняли, что банкротство по главе 13 подходит именно вам. Я хотел бы проинформировать вас о процессе Главы 13 от начала до конца, потому что этот процесс намного дольше, чем банкротство Главы 7. Большую часть этой информации также можно найти на веб-сайте правительства США в статье под названием «Глава 13 — Основы банкротства».

Глава 13 История банкротстваГлава 13 Банкротство было создано для среднего человека, чтобы дать ему возможность оплатить все или часть своих долгов. Процесс банкротства включает план погашения, предложенный должником для выплаты кредиторам в течение периода от 3 до 5 лет.

Право на банкротство по главе 13 Как правило, если ваш ежемесячный доход меньше среднего по штату, план рассчитан на 3 года. Если он выше среднего по штату, план будет рассчитан на 5-летний период, максимальный срок, отведенный для этого конкретного варианта облегчения бремени задолженности. В любом случае закон запрещает кредиторам взимать с вас плату, пока вы находитесь в рамках плана погашения.Любое физическое лицо имеет право на банкротство по главе 13, если оно соответствует следующим критериям: «необеспеченный долг физического лица составляет менее 419 275 долларов США, а обеспеченный долг составляет менее 1 257 850 долларов США» (суды США). Они считаются лимитами долга по главе 13 и в последний раз обновлялись 1 апреля 2019 года. Следующее обновление запланировано на 3 года с этой даты. Эти суммы редко меняются. Наконец, корпорации и товарищества ни в коем случае не подпадают под действие главы 13.

Как и во всем, есть несколько исключений для лиц, подпадающих под действие Главы 13.

Как работает процедура банкротства согласно главе 13 Это невозможно для лиц, которые в течение последних 180 дней подали заявление о банкротстве, но были уволены по таким причинам, как неявка в суд. или кредитор обратился в суд по делам о банкротстве, чтобы взыскать с должника имущество, находящееся под залогом. Кроме того, физические лица, подающие заявление о банкротстве по главе 13 или любой другой форме банкротства, не могут сделать этого, если в течение предшествующих 180 дней до подачи заявления они не получили кредитное консультирование. Есть исключения из этого критерия, когда доверительный управляющий в США определяет, что не хватает мест, где должник может получить надлежащие консультации. Если план управления задолженностью создается во время сеанса кредитного консультирования, он также должен быть подан в суд.Процесс согласно главе 13 начинается с подачи заявления в суд по делам о банкротстве по месту жительства лица. За исключением любых исключений, во время подачи в суд также необходимо предоставить следующую информацию: «(1) перечни активов и пассивов; (2) график текущих доходов и расходов; (3) список исполняемых контрактов и неистекших договоров аренды; и (4) отчет о финансовых делах.

Кормили. Р. Банкр. P. 1007(b)» (суды США). Кроме того, физическое лицо должно предоставить подтверждение кредитного консультирования и копию плана погашения долга, если таковой был составлен, подтверждение оплаты от работодателей, если таковая была получена в течение 60 дней до подачи, отчет о ежемесячном чистом доходе, включая информацию о том, могут ли увеличиться ваши доходы или расходы, и, наконец, отчет об интересе человека к федеральному или государственному образованию или счетам за обучение, если таковые имеются. Доверительный управляющий согласно Главе 13 должен получить копии любых налоговых деклараций должника за «последний налоговый год», а также копии любых деклараций, сделанных во время банкротства. Состоящие в браке лица могут подать совместную или индивидуальную петицию.Сбор за подачу иска в размере 235 долларов США, а также административный сбор в размере 75 долларов США, который должен быть уплачен судебному секретарю при подаче заявления. Однако с разрешения суда оба эти платежа могут быть произведены в рассрочку до 4 раз в течение 120 дней с момента подачи заявления.

Этот 120-дневный срок может быть продлен судом, если он будет оплачен до истечения 180 дней. При подаче совместного ходатайства пошлина взимается только один раз. Прекращение дела может привести к тому, что лица не уплатят эти сборы.По мнению судов США, для правильного заполнения Официальных форм банкротства должник должен предоставить следующую информацию:

- Список всех кредиторов, а также суммы и характер их требований;

- Источник, сумма и частота доходов должника;

- Перечень всего имущества должника; и

- Подробный список ежемесячных расходов должника на проживание, т. е. питание, одежду, жилье, коммунальные услуги, налоги, транспорт, лекарства и т. д.

Для лиц, состоящих в браке, лицо, подающее заявление, должно предоставить информацию о своем супруге, независимо от того, подает ли их супруг или они совместное ходатайство. Это необходимо, поскольку информация используется судом для оценки финансового положения домохозяйства.

После того, как человек подал заявку на участие в Главе 13, ему назначается беспристрастный попечитель, который будет «управлять» делом вместо него. Доверительный управляющий будет оценивать дело и собирать платежи с должника для передачи кредитору.

Подача документов приостанавливает большинство действий по взысканию задолженности как для должника, так и для его имущества. Есть исключения, к которым это не относится, и владелец может действовать только в течение короткого периода времени. Пока это удержание действует, кредиторы не могут возбуждать судебные процессы, требовать выплаты или звонить должнику по телефону. Клерк по делам о банкротстве уведомит о том, что должник подал заявление о банкротстве, всем кредиторам, которые были перечислены при подаче заявления. Глава 13 также ограничивает возможность кредиторов взимать потребительские долги с «содолжников». Это долги, которые были получены из кредитов для личного или домашнего использования.

Как упоминалось ранее, подача заявления по Главе 13 может предотвратить конфискацию дома; на самом деле, как только физическое лицо начинает процесс подачи заявки, любое судебное разбирательство по обращению взыскания автоматически приостанавливается.

Платежи, которые были просрочены до этого момента, могут быть возвращены «в течение разумного периода времени». Тем не менее, обращение взыскания все еще может произойти, если ипотечная компания завершает продажу права выкупа до того, как физическое лицо подаст прошение, или если должник не сможет произвести платежи по ипотеке после подачи заявления.Через 21–50 дней после подачи должником заявления о банкротстве доверительный управляющий согласно главе 13 проведет собрание кредиторов. В это время должник приводится к присяге, и и кредитор, и должник могут задавать друг другу вопросы. Требуется, чтобы должник присутствовал на этом собрании и ответил на любые вопросы, которые могут возникнуть у кредиторов относительно «его или ее финансовых дел и предлагаемых условий плана» (суды США). Если супружеская пара подала совместное ходатайство, они оба обязаны присутствовать на собрании. Судьям по делам о банкротстве не разрешается присутствовать на этом заседании, чтобы сохранить свое «независимое решение».

Любые проблемы с планом обычно решаются во время или вскоре после собрания, и все обычно проходит гладко, если петиция и план составлены должным образом, а перед собранием были проведены консультации с попечителем.В соответствии с главой 13 необеспеченные кредиторы могут подавать свои требования в течение 90 дней с даты первой установленной даты встречи с кредиторами; у государственной единицы есть на это 180 дней.

После встречи с кредиторами должник, его доверенное лицо и любые кредиторы, которые пожелают это сделать, приходят в суд для слушания плана погашения долга.

План погашения по главе 13Мы обсуждали это ранее, но давайте углубимся в детали.

За исключением исключений, сделанных судом, предложение плана погашения требуется при подаче заявления или в течение 14 дней после подачи заявления. Этот план должен быть представлен на утверждение в суд и должен включать в себя предложение о выплате доверенному лицу двухнедельными или ежемесячными платежами.

Если план будет одобрен, доверительный управляющий распределит эти платежи в соответствии с тем, что описано в плане, что иногда означает, что кредиторы не получат полного возмещения своих требований.По мнению судов США, существует три типа требований: приоритетные, обеспеченные и необеспеченные. Приоритетные требования — это требования, которые в соответствии с законом о банкротстве считаются «особыми», «такие как большинство налогов и расходы на процедуру банкротства». Обеспеченные требования — это требования, по которым кредитор имеет право забрать определенное имущество у должника, если его долги остаются непогашенными. В отличие от обеспеченных требований, необеспеченные требования — это те требования, по которым кредитор не имеет права забирать имущество у должника, если долги остаются неоплаченными.

Если иное не согласовано с кредитором в отношении приоритетного требования физического лица, приоритетные требования должны быть полностью оплачены, а также еще одно исключение, установленное судами США.

Необеспеченные требования не должны быть полностью оплачены до тех пор, пока «располагаемый доход» выплачивается в течение «применимого периода обязательств» и необеспеченные кредиторы получают такой же платеж, какой они получили бы в случае ликвидации требования в соответствии с Главой 7. В соответствии с Главой 13 , располагаемый доход – это доход помимо расходов на основные нужды должника. Если у должника есть бизнес, располагаемый доход считается средствами помимо тех, которые необходимы для основных операционных фондов. «Применимый период обязательства» зависит от ежемесячного дохода должника. Продолжительность этого периода составляет 3 года для тех, чей ежемесячный доход меньше медианы по штату для семьи того же размера, и 5 лет для тех, у кого ежемесячный доход выше медианы по штату для семьи того же размера. Конечно, план может быть короче применимого периода обязательств, если необеспеченный долг выплачивается в более короткие сроки.

В течение 30 дней после подачи, независимо от того, был ли план погашения утвержден или нет, должник может начать выплаты доверительному управляющему.

Глава 13 Слушание по утверждению банкротства Если какие-либо платежи (под залог или по аренде) подлежат оплате до утверждения плана, должник должен произвести обоснованные защитные платежи непосредственно кредитору, вычитая сумму, которую он в противном случае заплатил бы доверительному управляющему в соответствии со своим планом.В течение 40 дней после встречи с кредиторами суд по делам о банкротстве должен провести слушание по подтверждению, чтобы определить, соответствует ли план Кодексу о банкротстве и осуществим ли он для должника. Кредиторы получат уведомление за 28 дней об этом слушании по подтверждению и могут возражать против него. Общие причины для возражения заключаются в том, что платеж, который они получат в соответствии с этим планом, меньше, чем тот, который они получат в результате ликвидации в соответствии с Главой 7, или что план не полностью распределяет располагаемый доход должника в течение периода погашения.

Как только план будет утвержден судом, доверительный управляющий согласно Главе 13 может начать распределение средств между кредиторами.

Если план отклонен, должник может повторно подать пересмотренный план или преобразовать его в дело о ликвидации согласно Главе 7. Если суд отклоняет как первоначальный, так и пересмотренный план, прекращая дело, доверительный управляющий имеет разрешение суда на использование любых средств, необходимых для покрытия расходов, но он должен вернуть все оставшиеся средства должнику.Обстоятельства изменяют способность должника осуществлять платежи по своему плану. Это может быть результатом возражения кредитора против плана или непредставления должником полного списка своих кредиторов. В этом случае план можно изменить до или после подачи. Запрос на изменение может быть сделан должником, доверительным управляющим или необеспеченным кредитором.

Как заставить план Главы 13 работатьУтвержденный план погашения связывает как должника, так и их кредиторов. Как только план утверждается судом, должник обязан убедиться, что план удался. Это означает, что они должны производить прямые выплаты доверительному управляющему или путем удержания из заработной платы.

Крайне важно, чтобы человек не получил новый долг, потому что это может исказить его способность успешно завершить план погашения. Что касается осуществления платежей за счет отчислений из заработной платы, этот метод является хорошим способом обеспечения своевременности платежей.Существуют определенные советы и приемы, которые помогут вам получить план банкротства согласно Главе 13. К ним относятся: 1) Создание бюджета по главе 13. 2) Избегание возникновения новых долгов и 3) Общение с вашим адвокатом по банкротству в соответствии с главой 13.

В любом случае, если платежи не производятся вовремя, дело может быть прекращено или ликвидировано в соответствии с главой 7 о банкротстве. Это также может быть в том случае, если должник не производит какие-либо выплаты на внутреннюю поддержку или требуемые платежи по налогам после подачи заявления.

Глава 13 Освобождение от банкротстваПоскольку объем Главы 13 Освобождение в последнее время претерпел много изменений, перед подачей заявления всегда лучше проконсультироваться с юрисконсультом по поводу освобождения от банкротства.

Должник освобождается от обязательств после завершения всех платежей в соответствии с планом погашения согласно Главе 13. Они также должны были завершить все выплаты по дому, не получить выписку ранее в течение определенного периода времени и, наконец, после прохождения курса по управлению финансами. Разрешение не будет официально принято судом до тех пор, пока не будет получено уведомление и слушание. Они уверены, что нет потенциального судебного разбирательства, которое могло бы ограничить освобождение физического лица от банкротства.

Списание по главе 13 освобождает должника от всех долгов в рамках плана или «запрещенных», за некоторыми исключениями. После погашения долга кредиторы, получившие платежи по требованиям полностью или частично, больше не могут брать на себя юридическую ответственность или взыскивать с должника.

Как правило, все долги погашаются в соответствии с Главой 13, но есть исключения. К ним относятся долги по ипотеке на дом, просроченные алименты по главе 13, федеральные образовательные кредиты или определенные налоги.

В зависимости от того, в какой степени они выплачиваются в соответствии с планом главы 13, должник по-прежнему несет ответственность за эти долги после погашения. Долги за такие вещи, как мошенничество, будут погашены, если только кредитор не подаст и не превалирует в том, что он не может быть погашен.Как правило, списание в соответствии с Главой 13 намного шире, чем в Главе 7, и включает в себя списание долгов, которые в противном случае не были бы списаны в соответствии с Главой 7. подтверждена, может возникнуть ситуация, при которой должник не сможет выполнить свой план погашения. В таких случаях человек может обратиться в суд с заявлением об «устранении затруднительного положения». Они могут получить такое освобождение только в том случае, если ситуация, вызвавшая их неспособность выполнить план, находится вне их контроля, если кредиторы получили столько же, сколько они получили бы, если бы это было дело о ликвидации согласно главе 7, и, наконец, если изменение плана является невозможно.

Глава 13 Банкротство плюсы и минусы Обычно причиной увольнения является травма или болезнь, которые мешают работе, необходимой для выполнения их плана. Освобождение от затруднительного положения в соответствии с Главой 13 является более ограниченным, чем обычное освобождение от ответственности в соответствии с Главой 13, и не применяется к долгам, которые не были погашены в соответствии с Главой 7 при освобождении от банкротства (см. спецификации здесь).См. таблицу ниже, в которой показаны плюсы и минусы банкротства главы 13. В таблице также сравнивается банкротство по главе 13 с банкротством по главе 7 и урегулированием задолженности. Зеленый цвет представляет собой преимущество, а красный – недостаток.

Например, гибкость платежей согласно Главе 13 является низкой, а это означает, что может быть трудно пропустить платеж, что часто можно сделать при погашении долга. Кроме того, вам, возможно, придется увеличить размер выплаты, если вы получите дополнительный доход.

Поймите, когда ваш платеж по плану Главы 13 может быть выше

Поймите, когда ваш платеж по плану Главы 13 может быть выше  Суд имеет три формы, которые являются общими для банкротства по главе 13. Они определяют, есть ли у вас располагаемый доход для выплаты неприоритетным необеспеченным кредиторам.

Суд имеет три формы, которые являются общими для банкротства по главе 13. Они определяют, есть ли у вас располагаемый доход для выплаты неприоритетным необеспеченным кредиторам. Важно отметить, что каждый штат сильно различается в зависимости от того, что освобождается, и суммы освобождения. Если ваш капитал в активе превышает сумму, которую штат разрешает освобождать от налога, вы должны будете заплатить некоторую сумму в рамках вашего плана платежей.

Важно отметить, что каждый штат сильно различается в зависимости от того, что освобождается, и суммы освобождения. Если ваш капитал в активе превышает сумму, которую штат разрешает освобождать от налога, вы должны будете заплатить некоторую сумму в рамках вашего плана платежей. Для справки, студенческие ссуды, как правило, не погашаются ни при одном из видов банкротства. Вы можете проверить сравнение главы 7 с главой 13, и я хотел бы предоставить краткую информацию о различиях между двумя основными типами банкротства.

Для справки, студенческие ссуды, как правило, не погашаются ни при одном из видов банкротства. Вы можете проверить сравнение главы 7 с главой 13, и я хотел бы предоставить краткую информацию о различиях между двумя основными типами банкротства.

Как правило, если ваш ежемесячный доход меньше среднего по штату, план рассчитан на 3 года. Если он выше среднего по штату, план будет рассчитан на 5-летний период, максимальный срок, отведенный для этого конкретного варианта облегчения бремени задолженности. В любом случае закон запрещает кредиторам взимать с вас плату, пока вы находитесь в рамках плана погашения.

Как правило, если ваш ежемесячный доход меньше среднего по штату, план рассчитан на 3 года. Если он выше среднего по штату, план будет рассчитан на 5-летний период, максимальный срок, отведенный для этого конкретного варианта облегчения бремени задолженности. В любом случае закон запрещает кредиторам взимать с вас плату, пока вы находитесь в рамках плана погашения. Это невозможно для лиц, которые в течение последних 180 дней подали заявление о банкротстве, но были уволены по таким причинам, как неявка в суд. или кредитор обратился в суд по делам о банкротстве, чтобы взыскать с должника имущество, находящееся под залогом. Кроме того, физические лица, подающие заявление о банкротстве по главе 13 или любой другой форме банкротства, не могут сделать этого, если в течение предшествующих 180 дней до подачи заявления они не получили кредитное консультирование. Есть исключения из этого критерия, когда доверительный управляющий в США определяет, что не хватает мест, где должник может получить надлежащие консультации. Если план управления задолженностью создается во время сеанса кредитного консультирования, он также должен быть подан в суд.

Это невозможно для лиц, которые в течение последних 180 дней подали заявление о банкротстве, но были уволены по таким причинам, как неявка в суд. или кредитор обратился в суд по делам о банкротстве, чтобы взыскать с должника имущество, находящееся под залогом. Кроме того, физические лица, подающие заявление о банкротстве по главе 13 или любой другой форме банкротства, не могут сделать этого, если в течение предшествующих 180 дней до подачи заявления они не получили кредитное консультирование. Есть исключения из этого критерия, когда доверительный управляющий в США определяет, что не хватает мест, где должник может получить надлежащие консультации. Если план управления задолженностью создается во время сеанса кредитного консультирования, он также должен быть подан в суд. Кормили. Р. Банкр. P. 1007(b)» (суды США). Кроме того, физическое лицо должно предоставить подтверждение кредитного консультирования и копию плана погашения долга, если таковой был составлен, подтверждение оплаты от работодателей, если таковая была получена в течение 60 дней до подачи, отчет о ежемесячном чистом доходе, включая информацию о том, могут ли увеличиться ваши доходы или расходы, и, наконец, отчет об интересе человека к федеральному или государственному образованию или счетам за обучение, если таковые имеются. Доверительный управляющий согласно Главе 13 должен получить копии любых налоговых деклараций должника за «последний налоговый год», а также копии любых деклараций, сделанных во время банкротства. Состоящие в браке лица могут подать совместную или индивидуальную петицию.

Кормили. Р. Банкр. P. 1007(b)» (суды США). Кроме того, физическое лицо должно предоставить подтверждение кредитного консультирования и копию плана погашения долга, если таковой был составлен, подтверждение оплаты от работодателей, если таковая была получена в течение 60 дней до подачи, отчет о ежемесячном чистом доходе, включая информацию о том, могут ли увеличиться ваши доходы или расходы, и, наконец, отчет об интересе человека к федеральному или государственному образованию или счетам за обучение, если таковые имеются. Доверительный управляющий согласно Главе 13 должен получить копии любых налоговых деклараций должника за «последний налоговый год», а также копии любых деклараций, сделанных во время банкротства. Состоящие в браке лица могут подать совместную или индивидуальную петицию. Этот 120-дневный срок может быть продлен судом, если он будет оплачен до истечения 180 дней. При подаче совместного ходатайства пошлина взимается только один раз. Прекращение дела может привести к тому, что лица не уплатят эти сборы.

Этот 120-дневный срок может быть продлен судом, если он будет оплачен до истечения 180 дней. При подаче совместного ходатайства пошлина взимается только один раз. Прекращение дела может привести к тому, что лица не уплатят эти сборы.

Платежи, которые были просрочены до этого момента, могут быть возвращены «в течение разумного периода времени». Тем не менее, обращение взыскания все еще может произойти, если ипотечная компания завершает продажу права выкупа до того, как физическое лицо подаст прошение, или если должник не сможет произвести платежи по ипотеке после подачи заявления.

Платежи, которые были просрочены до этого момента, могут быть возвращены «в течение разумного периода времени». Тем не менее, обращение взыскания все еще может произойти, если ипотечная компания завершает продажу права выкупа до того, как физическое лицо подаст прошение, или если должник не сможет произвести платежи по ипотеке после подачи заявления. Любые проблемы с планом обычно решаются во время или вскоре после собрания, и все обычно проходит гладко, если петиция и план составлены должным образом, а перед собранием были проведены консультации с попечителем.

Любые проблемы с планом обычно решаются во время или вскоре после собрания, и все обычно проходит гладко, если петиция и план составлены должным образом, а перед собранием были проведены консультации с попечителем. Если план будет одобрен, доверительный управляющий распределит эти платежи в соответствии с тем, что описано в плане, что иногда означает, что кредиторы не получат полного возмещения своих требований.

Если план будет одобрен, доверительный управляющий распределит эти платежи в соответствии с тем, что описано в плане, что иногда означает, что кредиторы не получат полного возмещения своих требований.

Если какие-либо платежи (под залог или по аренде) подлежат оплате до утверждения плана, должник должен произвести обоснованные защитные платежи непосредственно кредитору, вычитая сумму, которую он в противном случае заплатил бы доверительному управляющему в соответствии со своим планом.

Если какие-либо платежи (под залог или по аренде) подлежат оплате до утверждения плана, должник должен произвести обоснованные защитные платежи непосредственно кредитору, вычитая сумму, которую он в противном случае заплатил бы доверительному управляющему в соответствии со своим планом. Если план отклонен, должник может повторно подать пересмотренный план или преобразовать его в дело о ликвидации согласно Главе 7. Если суд отклоняет как первоначальный, так и пересмотренный план, прекращая дело, доверительный управляющий имеет разрешение суда на использование любых средств, необходимых для покрытия расходов, но он должен вернуть все оставшиеся средства должнику.

Если план отклонен, должник может повторно подать пересмотренный план или преобразовать его в дело о ликвидации согласно Главе 7. Если суд отклоняет как первоначальный, так и пересмотренный план, прекращая дело, доверительный управляющий имеет разрешение суда на использование любых средств, необходимых для покрытия расходов, но он должен вернуть все оставшиеся средства должнику. Крайне важно, чтобы человек не получил новый долг, потому что это может исказить его способность успешно завершить план погашения. Что касается осуществления платежей за счет отчислений из заработной платы, этот метод является хорошим способом обеспечения своевременности платежей.

Крайне важно, чтобы человек не получил новый долг, потому что это может исказить его способность успешно завершить план погашения. Что касается осуществления платежей за счет отчислений из заработной платы, этот метод является хорошим способом обеспечения своевременности платежей.

В зависимости от того, в какой степени они выплачиваются в соответствии с планом главы 13, должник по-прежнему несет ответственность за эти долги после погашения. Долги за такие вещи, как мошенничество, будут погашены, если только кредитор не подаст и не превалирует в том, что он не может быть погашен.

В зависимости от того, в какой степени они выплачиваются в соответствии с планом главы 13, должник по-прежнему несет ответственность за эти долги после погашения. Долги за такие вещи, как мошенничество, будут погашены, если только кредитор не подаст и не превалирует в том, что он не может быть погашен.