41. Английская практика начисления процентов. Банковское дело. Шпаргалки

41. Английская практика начисления процентов. Банковское дело. ШпаргалкиВикиЧтение

Банковское дело. Шпаргалки

Кановская Мария Борисовна

Содержание

41. Английская практика начисления процентов

Последние указания Банка России закрепили применение английской практики начисления процентов, согласно которой при начислении суммы процентов по привлеченным и размещенным средствам в расчет принимаются величина процентной ставки и фактическое количество календарных дней, на которое привлечены или размещены средства. При этом за базу берется действительное число календарных дней в году (365 или 366 соответственно).

Проценты по вкладам начисляются банком на соответствующем лицевом счете на остаток на начало операционного дня.

Суммы начисленных процентов по привлеченным средствам относятся на расходы банка «кассовым» методом или методом «начислений».

Проценты по привлеченным средствам выплачиваются в соответствии с условиями соответствующего договора. В случае, когда срочный или другой вклад возвращается вкладчику по его требованию до истечения срока, предусмотренного договором, проценты выплачиваются в размере по ставке «до востребования», если иное не предусмотрено договором. Когда вкладчик не требует возврата суммы срочного вклада по истечении его срока, договор считается продленным на условиях вклада «до востребования», если иное не предусмотрено договором. Проценты на сумму банковского вклада выплачиваются клиенту-вкладчику по его требованию по истечении каждого квартала отдельно от суммы вклада, а не востребованные в этот срок проценты увеличивают сумму вклада, на которую начисляются проценты.

Источники привлечения средств неравноценны по надежности и стоимости. Средства на счетах до востребования очень подвижны и представляют для банка наименее надежный кредитный ресурс, а потому проценты по таким вкладам обычно низкие или вовсе не начисляются.

Данный текст является ознакомительным фрагментом.

Норма капитализации – 7 процентов и выше

Норма капитализации – 7 процентов и выше С помощью нормы капитализации измеряют экономическую эффективность недвижимости без учета средств, направляемых на погашение кредита. Вы вложили в проект некую сумму. Каким будет доход? Высокая норма капитализации обычно

Стратегия получения процентов

Стратегия получения процентов

Фактически, вложение денег для получения процентов и для приобретения земли – это полностью противоположные инвестиционные стратегии. Инвестиция ради процентов представляет собой краткосрочную стратегию, направленную на получение

Инвестиция ради процентов представляет собой краткосрочную стратегию, направленную на получение

Инвестиции для получения процентов

Инвестиции для получения процентов Инвесторы, рассчитывающие на получение процентов, должны ориентироваться на залоговую недвижимость, с которой владелец, скорее всего, не захочет расстаться. К ней, в частности, относится:• благоустроенная земля;• земля,

Рост сложных процентов

Рост сложных процентов Сила цунами, которое зарождается где-то далеко в море, не видна, пока волна не захлестнет берег. То же и со сложными процентами.Большинство посредственных водителей начинают движение к богатству слишком далеко от берега. И ничего не происходит. ОниУрок 47 Неверно, что практика приводит к совершенству; необходимо добавить еще одно слово: совершенная практика приводит к совершенству

Урок 47 Неверно, что практика приводит к совершенству; необходимо добавить еще одно слово: совершенная практика приводит к совершенству Вы можете практиковаться в своем деле непрерывно целыми днями, но если вы не вдумываетесь в то, что вы делаете, то независимо от степени

12.

4. АУДИТ НАЧИСЛЕННЫХ ПРОЦЕНТОВ

4. АУДИТ НАЧИСЛЕННЫХ ПРОЦЕНТОВ12.4. АУДИТ НАЧИСЛЕННЫХ ПРОЦЕНТОВ Основным нормативным документов, регулирующим бухгалтерский учет процентов по кредитам и займам, является ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию».Аудитор должен проверить, в каком периоде, в какой сумме, на каких

91. Факторы, влияющие на величину процентов

91. Факторы, влияющие на величину процентов Факторы, влияющие на величину процентов: внешние и внутренние.Внешние факторы :– уровень инфляции,– состояние кредитного рынка (соотношение спроса и предложения заемных средств),– характер государственного регулирования

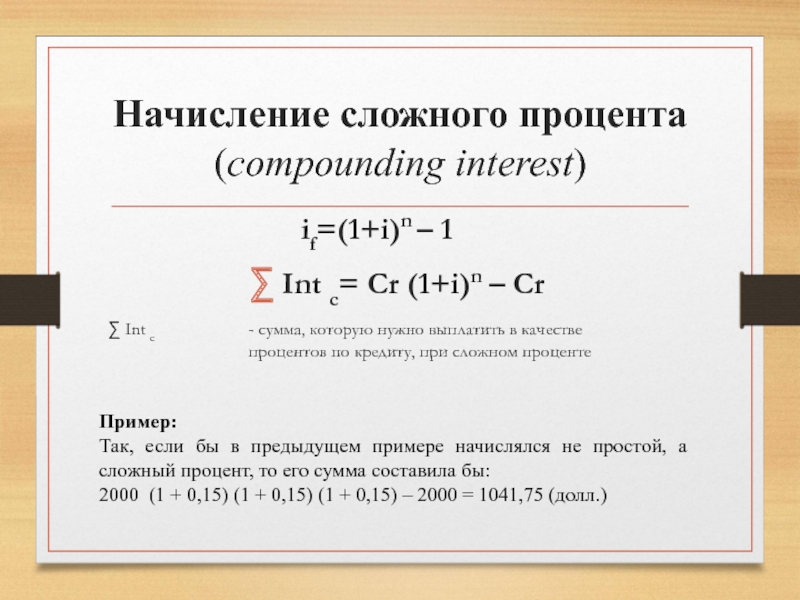

Начисление сложных и непрерывных процентов.

Начисление сложных и непрерывных процентов.

Инвестиция сделана со сложным %, если очередной годовой доход исчисляется не с исходной величины ивестированного капитала P, а с общей суммы, в которую входят и ранее начисленные и не востребованные инвестором проценты. =>

=>

Глава 9 Чудо сложных процентов

Глава 9 Чудо сложных процентов Деньги зарезервированы для тех, кто знает законы капитала и придерживается их. Джордж С. Клэйсон, «Самый богатый человек в Вавилоне»[23] Кто приумножает деньги, становится богатым. Кто игнорирует законы приумножения денег, тот потеряет даже

Манифест к сломлению кабалы процентов

Манифест к сломлению кабалы процентов Маммонизм — это тяжелая, всё вобравшая в себя хроническая болезнь, которой страдает наш сегодняшний культурный мир, да и, пожалуй, всё человечество. Это — всёпожирающий яд, глобальная эпидемия, охватившая народы мира.Под

А) английская геополитическая концепция Маккиндера

А) английская геополитическая концепция Маккиндера

Островная Англия создала огромную меркантильную капиталистическую империю до того, как у её правящих кругов возникла нужда в концептуализации государственной политики.

5.5 Наилучшая практика и наихудшая практика

5.5 Наилучшая практика и наихудшая практика Не один раз уже в этой книге я предупреждал об опасностях, связанных с вмешательством блюстителей методологии и попытками насильно внедрить в практику проектной команды лишённые гибкости методологии или процессы создания ПО.

4.7.3. Получение процентов от предоставленного займа

4.7.3. Получение процентов от предоставленного займа Есть еще один способ получения учредителем дохода от общества. Это предоставление учредителем займа для общества. При этом процент, который общество будет выплачивать по займу, можно сказать, теоретически неограничен.

Перефразировав закон Парето, можно сказать: сто процентов от ста процентов иногда меньше, чем восемьдесят процентов от ста процентов

Перефразировав закон Парето, можно сказать: сто процентов от ста процентов иногда меньше, чем восемьдесят процентов от ста процентов Более ста лет назад Вилфред Парето обнаружил статистическую закономерность, которой до сих пор не найдено объяснение, но которая

Глава 3.

Практика, практика и еще раз практика

Практика, практика и еще раз практикаГлава 3. Практика, практика и еще раз практика Одно из первых заданий, которое я даю слушателям своих семинаров, – это дать определение, что такое хороший копирайтинг. Можно ли так назвать умение или способность аккуратно выводить слова на бумаге? Можно ли этому научиться?

Исследование схем начисления процентов

Федеральное агентство по образованию

Государственное образовательное учреждение

Высшее профессиональное обучение

Тульский

государственный университет

Кафедра

прикладной математики и информатики

Финансовая и актуарная математика

Выполнил: ст. гр. 530261 Губарев Е.

Проверил: к.ф.-м.н.,

доцент каф. ПМиИ Ларин Н.В.

Тула,2010

Цель

работы: изучить операцию наращения

по основным видам схем начисления процентов.

Задание:

- Клиентом внесен вклад в сумме на банковский счет в определенную дату (дата вклада) под годовых. Рассчитать наращенные суммы выплат клиенту на указанные в таблице 1 даты изъятия вклада при использовании различных видов схем начисления процентов: схемы простых процентов, схемы сложных процентов, комбинированной схемы, схемы номинальных процентов (капитализация сложных процентов происходит m раз в году), комбинированной схемы номинальных процентов, схемы непрерывных процентов. При определении длительности вклада использовать британскую, французскую и германскую практики.

- Для указанных видов схем начисления процентов построить динамику наращенной суммы для длительности вклада изменяющейся в диапазоне от нуля до десяти лет.

- Проанализировать полученные результаты.

Варианты задания:

| Дата вклада | Дата 1 изъятия | Дата 2 изъятия | тыс. руб. руб. | ||

| 02.05.2006 | 20.11.2006 | 05.12.2008 | 350 | 18 | 2 |

Выполнение:

Простые проценты

Пусть

годовая процентная ставка равна Тогда по формуле простых

процентов получим интерес(доходность)

за период времени лет.

Наращенная

сумма с использованием простых

процентов составит величину:

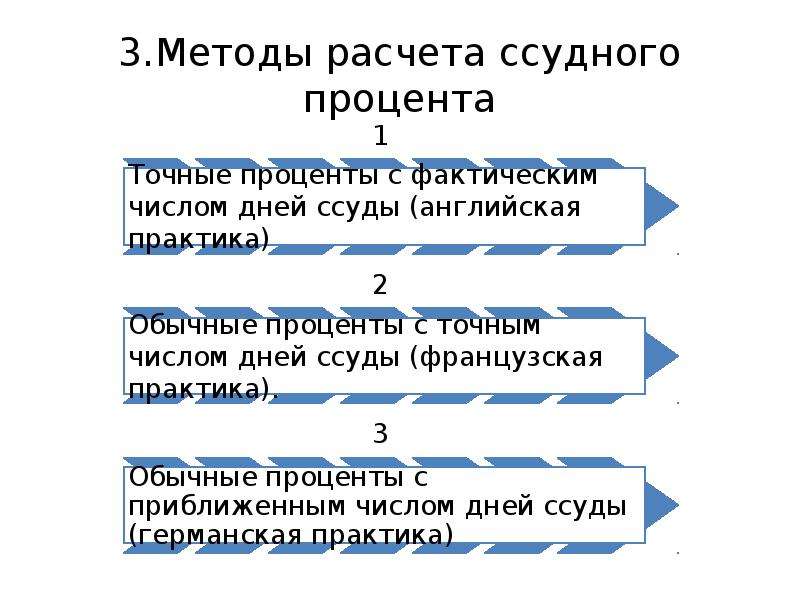

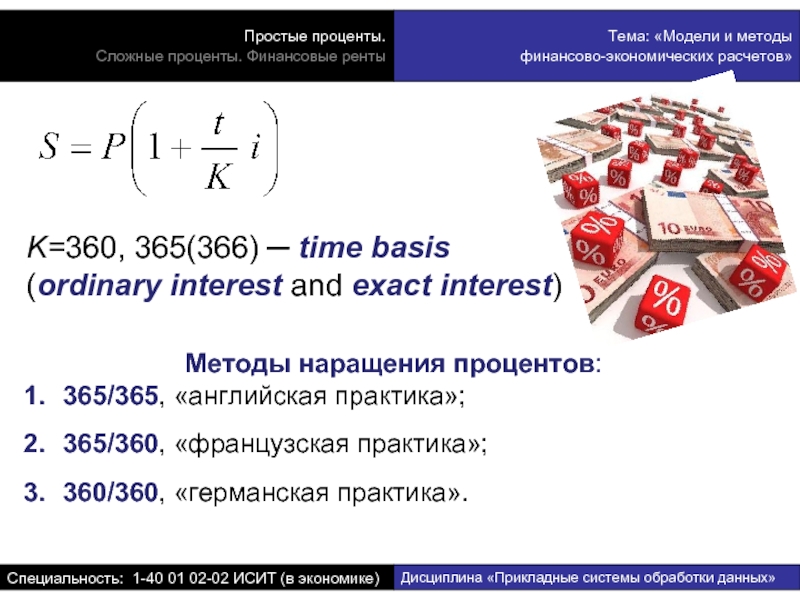

При этом надо учитывать принятые условности, иногда неявно оговариваемые в сделке.

Если

длительность краткосрочного периода(ссуды)

изменяется в днях, то длительность

года -также в днях, то используют

либо точную длительность (365 или 366 дней),

либо (более часто) приближенную (360

дней и 12 месяце, имеющих условно

равную длительность в 30 дней).

В

ряде стран для удобства вычислений

год делится на 12 месяцев по 30

дней в каждом (год =360 дней). Это так

называемая «германская практика».

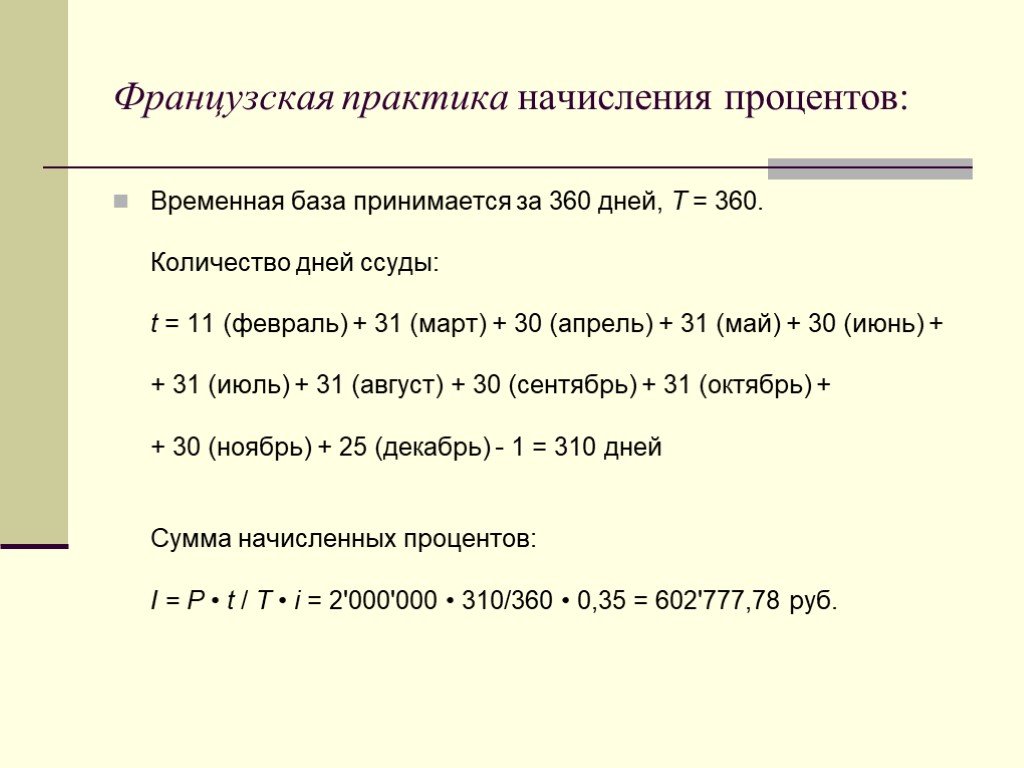

«Французская практика» предполагает

продолжительность года =360 дней, но

продолжительность месяцев в

днях соответствует календарному исчислению.

«Английская практика»

Если

расчет ведется точно, то искомая

сумма составит величину:

Если

расчет ведется приблизительно, то

получим величину:

Сложные проценты

При расчетах

по долгосрочным кредитам, охватывающим

несколько полных лет , обычно используют

схему сложных процентов

Наращенная

сумма в этом случае составит величину:

Сложные

проценты – проценты, полученные на

реинвестированные проценты. Основное

отличие сложных процентов от

простых процентов меняется от одного

расчетного периода к другому.

Основное

отличие сложных процентов от

простых процентов меняется от одного

расчетного периода к другому.

При схеме

сложных процентов получим:

При схеме

простых процентов выплаты

При схеме

сложных процентов получим

При схеме

простых процентов выплаты

При схеме

сложных процентов получим

При схеме

простых процентов выплаты

Комбинированная схема начисления процентов:

Если

срок платежа превышает 1 год, но насчитывает

нецелое число лет, то финансовые структуры

иногда применяют комбинированную схему,

т.е. сложные проценты – за целое число

лет, простые – за остаток:

Где -целая часть числа.

Наращенная

сумма с использование

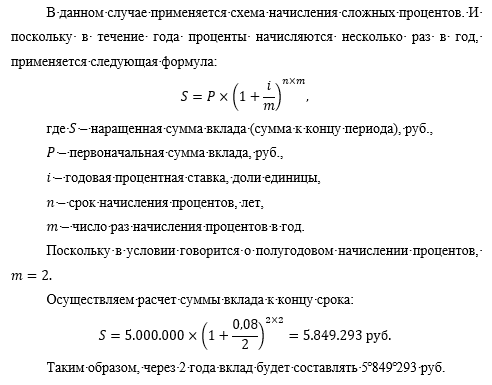

Многократное начисление сложных процентов:

В финансовых

расчетах применяются также схемы,

где начисление сложных процентов

производится несколько раз в

году. При этом оговариваются годовая

номинальная ставка и

количество начислений за год. Фактически за базовый период

принимается часть

года со ставкой сложных

процентов , так что

При этом оговариваются годовая

номинальная ставка и

количество начислений за год. Фактически за базовый период

принимается часть

года со ставкой сложных

процентов , так что

Наращенная

сумма в этом случае составит величину:

Непрерывная процентная ставка.

Начисление процентов на первоначальный капитал может производиться так часто, что этот процесс можно рассматривать как непрерывный. В этом случае используют непрерывные проценты. Их суть заключается в том, что количество периодов наращения стремится к бесконечности, а временной интервал между периодами – к нулю.

Накопленная

сумма за любое время определяется

соотношением:

Рабочие листы для расчета процентов

Когда мы занимаем деньги для кого-то или чего-то (например, в банке), мы должны платить комиссию.

Эта плата называется процентом. Сумма процентов, которую нам придется платить, может варьироваться в зависимости от многих факторов, в том числе от того, сколько мы взяли взаймы, сколько времени нам потребуется, чтобы погасить их, а также от общей экономической ситуации в стране. Когда экономика в плохом состоянии, люди с меньшей вероятностью будут давать деньги взаймы, поэтому плата будет выше, и наоборот, когда экономика в порядке.

Эта плата называется процентом. Сумма процентов, которую нам придется платить, может варьироваться в зависимости от многих факторов, в том числе от того, сколько мы взяли взаймы, сколько времени нам потребуется, чтобы погасить их, а также от общей экономической ситуации в стране. Когда экономика в плохом состоянии, люди с меньшей вероятностью будут давать деньги взаймы, поэтому плата будет выше, и наоборот, когда экономика в порядке. Проценты являются одним из наиболее важных аспектов денежного займа и кредита. Когда одна организация занимает деньги у кредитора, они должны платить комиссию при погашении заимствованной суммы. Комиссия равна проценту от суммы займа.

Есть два типа интересов; простые и составные.

Простые проценты зависят от основной суммы кредита или депозита. Для расчета простых процентов необходимо использовать следующую формулу;

Я = ПРТ. Здесь; I — проценты, P — основная сумма, R — процентная ставка, выраженная в процентах, а T — срок кредита. Это простой способ рассчитать общую сумму процентов, которые должны быть выплачены. С другой стороны, сложные проценты зависят не только от основной суммы кредита, но и от процентов, которые накапливаются по нему в течение определенного периода времени. Расчет сложных процентов немного сложнее, чем расчет простых процентов.

Общая формула для расчета сложных процентов:

Сложные проценты = [P(1 + i) n ] — П. Здесь; P — основная сумма, I — процентная ставка, n — количество периодов начисления сложных процентов. Эти рабочие листы объясняют, как рассчитать простые проценты. Хотя это может показаться бесконечной задачей, она будет иметь большое значение в вашей будущей жизни при банковском обслуживании и покупке дома.

С другой стороны, сложные проценты зависят не только от основной суммы кредита, но и от процентов, которые накапливаются по нему в течение определенного периода времени. Расчет сложных процентов немного сложнее, чем расчет простых процентов.

Общая формула для расчета сложных процентов:

Сложные проценты = [P(1 + i) n ] — П. Здесь; P — основная сумма, I — процентная ставка, n — количество периодов начисления сложных процентов. Эти рабочие листы объясняют, как рассчитать простые проценты. Хотя это может показаться бесконечной задачей, она будет иметь большое значение в вашей будущей жизни при банковском обслуживании и покупке дома.

Получите бесплатные рабочие листы в свой почтовый ящик!

Нажмите кнопки, чтобы распечатать каждый рабочий лист и ключ ответа.

В этом листе объясняется, как рассчитать этот показатель с помощью ряда переменных. Примерная задача решена.

Вам дан основной баланс, срок займа и процентная ставка. Решается примерная задача и предлагаются две практические задачи.

Решается примерная задача и предлагаются две практические задачи.

Учитывая условия, студенты будут пропускать переменные, которые отсутствуют в кредите. Дано десять задач.

Учащиеся будут практиковаться в вычислении этого навыка манипулирования переменными. Дано десять задач.

Работать будем с навыками, которые есть в этой теме. Предлагается восемь задач.

Отличный способ просмотреть или представить тему. Предлагаются три задачи.

По этой формуле мы можем рассчитать простые проценты. Решается примерная задача и предлагаются две практические задачи.

Учитывая основную сумму, проценты и семестр, учащиеся будут использовать расчет процентов. Дано десять задач.

Студенты будут практиковаться в вычислении всех недостающих переменных. Дано десять задач.

Концепция расчета этих показателей пересмотрена. Примерная задача решена. Предлагаются шесть практических задач.

Учащиеся продемонстрируют свое мастерство в использовании этого навыка. Дано десять задач.

Дано десять задач.

Учащиеся будут использовать принцип и термины для вычисления всех пропущенных значений. Предлагаются три задачи, а также место, где учащиеся могут скопировать правильный ответ, когда он будет дан.

Учащиеся будут использовать ряд заданных терминов, чтобы найти пропущенные значения. Дано десять задач.

Учащиеся выполнят ряд упражнений, чтобы лучше овладеть необходимыми навыками. Дано десять задач.

Указанные значения больше и требуют большего внимания к деталям. Дано десять задач.

Это немного усложняет количество необходимых расчетов и размышлений.

Этот набор сверл — отличный способ отточить этот навык.

Здесь все основано на годовой шкале времени.

Еще один тренировочный лист, который поможет вам настроиться на правильный лад.

Это стартовая серия, которая подготовит вас к набору сложных процентов.

Соберите все, что нужно, и подведите итоги к одному году.

Посмотрите, как далеко вы продвинулись в этой теме.

Заполните таблицу всеми отсутствующими значениями.

Этот пример прорабатывается сверху вниз: Курт вносит 2500 долларов на свой счет, что принесет ему 7,25%

проценты ежегодно. Какую сумму он получит через 2,5 года? Решается примерная задача и предлагаются две практические задачи.

В этом листе объясняется, как вычислить все пропущенные значения. Решается примерная задача и предлагаются две практические задачи.

Вы объедините все свои мысли, чтобы работать над этими концепциями. Дано десять задач.

Не торопитесь, чтобы найти любое отсутствующее значение. Дано десять задач.

Пересматривается концепция определения этих значений. Примерная задача решена. Предлагаются шесть практических задач.

Студенты продемонстрируют свое мастерство в этой концепции. Дано десять задач.

Это прекрасный способ проверить, на каком уровне вы владеете этими навыками. Предлагаются три задачи, а также место, где учащиеся могут скопировать правильный ответ, когда он будет дан.

Предлагаются три задачи, а также место, где учащиеся могут скопировать правильный ответ, когда он будет дан.

Получив необходимую информацию, учащиеся найдут все пропущенные значения. Дано десять задач.

Вы будете решать такие задачи: Мистер Бакл кладет 3500 долларов на сберегательный счет, который приносит ему проценты в 11,25% годовых и еще 1200 долларов на счете с 14% годовых. интерес. Сколько долларов он заработает в общей сложности, если внесет обе суммы на 3 года?

Это таблица с отсутствующими частями, которые вам предстоит определить.

Заполните таблицу, используя части этой задачи: Нина кладет на свой счет 13 000 долларов под 12% годовых. Ее подруга Анна делает то же самое с 11 550 долларов США с годовой процентной ставкой 14,5%. Сколько у них будет? Использовать предоставленную информацию для заполнения диаграммы.

Здесь для вас разбиты все ключевые термины. Например: Основная сумма: деньги, взятые взаймы или предоставленные взаймы на определенный период, называются

основная сумма или сумма.

Мы рассмотрим эти формулы, которые помогут нам лучше понять основные концепции этой темы. Решается примерная задача и предлагаются две практические задачи.

Учитывая все необходимые термины, вы сможете отследить основные идеи, представленные здесь. Дано десять задач.

Студенты будут практиковать все навыки, которые мы представили здесь. Дано десять задач.

Чем больше у вас практики, тем лучше. Предлагается восемь задач.

Вам дается либо вложенная основная сумма, процентная ставка, количество времени, либо проценты, на которые он вырос. Один из тех, кого вам будет предложено найти.

Кто получает выгоду, с формулой и примером

Что такое простые проценты?

Простые проценты — это проценты, которые заемщики платят кредиторам за кредит. Он рассчитывается с использованием только основной суммы и не включает начисление процентов. Простые проценты относятся не только к определенным кредитам. Это также тип процентов, которые банки выплачивают клиентам по их сберегательным счетам.

Это также тип процентов, которые банки выплачивают клиентам по их сберегательным счетам.

Формула для определения простых процентов проста. Просто умножьте основную сумму кредита на процентную ставку на срок.

Этот тип процентов обычно применяется к автомобильным кредитам или краткосрочным кредитам, хотя в некоторых ипотечных кредитах используется этот метод расчета.

Ключевые выводы

- Простые проценты рассчитываются путем умножения основной суммы кредита на процентную ставку, а затем на срок кредита.

- Простые проценты могут дать заемщикам общее представление о стоимости займа.

- Автокредиты и краткосрочные персональные кредиты обычно представляют собой кредиты под простые проценты.

- Простые проценты не предполагают расчета сложных процентов.

- Преимуществом простых процентов по сравнению со сложными процентами может быть более низкая стоимость заимствования.

Понимание простых процентов

Понимание простых процентов

Процент – это стоимость займа денег. Обычно выражаемый в процентах, он представляет собой комиссию или сбор, который заемщик платит кредитору за финансируемую сумму.

Обычно выражаемый в процентах, он представляет собой комиссию или сбор, который заемщик платит кредитору за финансируемую сумму.

Простые проценты — это простой способ посмотреть на комиссию, которую вы будете платить за кредит. Процентная ставка рассчитывается против основной суммы, и эта сумма никогда не меняется. Ни сложные проценты, ни расчет процентной ставки против растущего общего баланса не участвуют.

Это означает, что вы всегда будете платить меньше процентов по кредиту с простыми процентами, чем по кредиту со сложными процентами, если срок кредита превышает один год.

Многие долговые операции предполагают более сложный расчет процентов, чем простые проценты.

Преимущества ссуды под простые проценты

- Проценты не суммируются и не добавляются к основной сумме для увеличения стоимости заимствования. Вы никогда не платите проценты на проценты.

- Заемщики могут сэкономить деньги.

- Расплатиться с долгами будет проще.

- Простой расчет процентов прост и понятен.

Простые проценты лучше для заемщиков, поскольку они не учитывают сложные проценты. С другой стороны, сложный процент является ключом к созданию богатства для инвесторов.

Формула простых процентов

Формула простых процентов проста:

Простой интерес «=» п × р × н где: п «=» Главный р «=» Процентная ставка н «=» Срок кредита, лет \begin{align}&\text{Простые проценты} = P \times r \times n \\&\textbf{где:} \\&P = \text{Основная сумма} \\&r = \text{Процентная ставка} \\ &n = \text{Срок кредита, в годах} \\\end{выровнено} Простые проценты=P×r×n, где: P=Основная сумма=Процентная ставка=Срок кредита в годах

Пример простых процентов

Напоминаем, что простые проценты, выплаченные или полученные за определенный период, представляют собой фиксированный процент от основной суммы займа или займа.

Например, предположим, что студент получает ссуду под простые проценты для оплаты одного года обучения в колледже. Сумма кредита составляет 18 000 долларов США. Годовая процентная ставка по кредиту составляет 6%. Срок кредита составляет три года.

Сумма кредита составляет 18 000 долларов США. Годовая процентная ставка по кредиту составляет 6%. Срок кредита составляет три года.

Используя приведенную выше формулу простых процентов, сумма простых процентов по студенческой ссуде составляет:

$ 18 , 000 × 0,06 × 3 «=» $ 3 , 240 \begin{выровнено}\$18 000 \times 0,06 \times 3 = \$3 240\end{выровнено} 18 000 долларов США × 0,06 × 3 = 3 240 долларов США

Таким образом, общая сумма основного долга и процентов, выплаченных кредитору, составляет:

$ 18 , 000 + $ 3 , 240 «=» $ 21 , 240 \begin{выровнено}\$18 000 + \$3 240 = \$21 240\end{выровнено}

18 000 долларов США + 3 240 долларов США = 21 240 долларов США

Простые проценты и ежедневные простые проценты

Простые проценты похожи на ежедневные простые проценты, за исключением того, что в последнем проценты начисляются ежедневно и добавляются к балансу вашего счета. Кроме того, в то время как остатки ссуды по простой процентной задолженности уменьшаются в день платежа, ежедневные простые процентные остатки ссуды уменьшаются в день получения платежей.

Какие типы кредитов используют простые проценты?

Простые проценты обычно применяются к автомобильным кредитам или краткосрочным личным кредитам. В США большинство ипотечных кредитов с графиком погашения также включают простые проценты, хотя они, безусловно, могут ощущаться как кредиты со сложными процентами.

Ощущение сложного процента возникает из-за различных основных платежей, то есть процента вашего платежа по ипотеке, который фактически идет на сам кредит, а не на проценты.

Проценты не суммируются. Вернее, основные платежи. Выплата основного долга в размере 1000 долларов позволяет сэкономить проценты на эти 1000 долларов и приводит к более высоким выплатам основного долга в следующем году, еще большему в следующем году и так далее.

Если вы не позволяете основным платежам варьироваться, как в кредите только под проценты (нулевой основной платеж) или путем выравнивания основных платежей, сами проценты по кредиту не складываются.

Снижение процентной ставки, сокращение срока кредита или досрочное погашение основного долга также имеют эффект усугубления.

Например, возьмем двухнедельные планы платежей по ипотеке. Двухнедельные планы обычно помогают потребителям досрочно погасить свои ипотечные кредиты, потому что заемщики делают два дополнительных платежа в год, экономя проценты в течение срока действия кредита за счет более быстрого погашения основной суммы.

Для краткосрочного личного кредита калькулятор личного кредита может быть отличным способом заранее определить процентную ставку, которая находится в пределах ваших средств. Для более долгосрочных кредитов этот калькулятор также может быть полезен.

Простые проценты против сложных процентов

Проценты могут быть как простыми, так и сложными. Простые проценты основаны на первоначальной основной сумме кредита или депозита.

С другой стороны, сложные проценты основаны на основной сумме и проценты, которые накапливаются на нем в каждом периоде.

Поскольку простые проценты начисляются только на основную сумму, их легче определить, чем сложные проценты.

Сложные проценты часто являются фактором в деловых операциях, инвестициях и финансовых продуктах, предназначенных для продления на несколько периодов или лет. Как правило, простые проценты используются для кредитов на один период или менее года.

Формула для определения сложных процентов включает те же переменные, что и простые проценты, и выглядит следующим образом:

9n — P \\\end{выровнено}

P×(1+r)n−P

См. разницу между простыми и сложными процентами

Стоимость займа с простыми процентами

Предположим, вы берете взаймы 10 000 долларов в банке А для финансирования покупки автомобиля. Это простая процентная ссуда со ставкой 5% и сроком на 5 лет.

Сумма процентов, которую вы будете должны, составляет:

$ 10 , 000 × . 05 × 5 «=» $ 2 , 500 \begin{выровнено}\$10,000 \times 0,05 \times 5 = \$2,500 \\\end{выровнено} 10 000 долларов США × 0,05 × 5 = 2 500 долларов США

Общая сумма, которую вы заплатите кредитору, составит:

$ 10 , 000 + $ 2 , 500 «=» $ 12 , 500 \begin{выровнено}\$10,000 + \$2,500 = \$12,500 \\\end{выровнено} 10 000 долларов США + 2 500 долларов США = 12 500 долларов США

Стоимость заимствования со сложными процентами

На этот раз вы берете кредит под сложные проценты в банке А. Основные условия те же: кредит в размере 10 000 долларов, процентная ставка 5% и срок 5 лет.

Основные условия те же: кредит в размере 10 000 долларов, процентная ставка 5% и срок 5 лет.

В этом случае сумма процентов, которую вы будете должны, составляет: 95 — \$10,000 = \$2,762,82 \\\end{выровнено} 10 000 долларов × (1+0,05)5 — 10 000 долларов = 2 762,82 долларов США

Общая сумма, которую вы заплатите кредитору, составит 12 762,82 доллара.

Если вы хотите рассчитать общую стоимость основного долга и процентов, которые будут начисляться за определенный период времени, используйте эту немного более сложную формулу простых процентов: A = P(1 + rt). A = общая сумма начислений, P = основная сумма денег (например, для инвестирования), r = процентная ставка за период, t = количество периодов.

Почему простые проценты «простые»?

«Простые» проценты относятся к прямому кредитованию денежных потоков, связанных с некоторыми инвестициями или депозитами. Например, 1% годовых простых процентов будут кредитовать 1 доллар на каждые 100 долларов, вложенных год за годом. Простые проценты, однако, не учитывают силу сложных процентов или процентов на проценты, где после первого года 1% фактически будет заработан на балансе в 101 доллар, что в сумме составит 1,01 доллара. В следующем году 1% будет заработан на 102,01 доллара, что составит 1,02 доллара. И так один.

Простые проценты, однако, не учитывают силу сложных процентов или процентов на проценты, где после первого года 1% фактически будет заработан на балансе в 101 доллар, что в сумме составит 1,01 доллара. В следующем году 1% будет заработан на 102,01 доллара, что составит 1,02 доллара. И так один.

Какие проценты со временем принесут больше, простые или сложные?

Сложные проценты всегда будут платить больше после первого платежного периода. Предположим, вы занимаете 10 000 долларов США под 10 % годовых с основной суммой и процентами, подлежащими уплате единовременно через три года. Используя простой расчет процентов, 10% от основного остатка добавляются к сумме погашения в течение каждого из трех лет. Это составляет 1000 долларов в год, что составляет 3000 долларов в виде процентов в течение срока действия кредита. Таким образом, при погашении причитающаяся сумма составляет 13 000 долларов. Теперь предположим, что вы берете тот же кредит на тех же условиях, но проценты начисляются ежегодно. Когда наступает срок погашения кредита, вместо 13 000 долларов вы в конечном итоге должны 13 310 долларов. Хотя вы можете не считать 310 долларов огромной разницей, этот пример — всего лишь трехлетняя ссуда; сложные проценты накапливаются и становятся угнетающими при более длительных сроках кредита.

Когда наступает срок погашения кредита, вместо 13 000 долларов вы в конечном итоге должны 13 310 долларов. Хотя вы можете не считать 310 долларов огромной разницей, этот пример — всего лишь трехлетняя ссуда; сложные проценты накапливаются и становятся угнетающими при более длительных сроках кредита.

Какие финансовые инструменты используют простые проценты?

По большинству купонных облигаций используются простые проценты. Как и большинство личных кредитов, включая студенческие кредиты и автокредиты, а также ипотечные кредиты.

Какие финансовые инструменты используют сложные проценты?

Большинство банковских депозитных счетов, кредитных карт и некоторых кредитных линий имеют тенденцию использовать сложные проценты.

Практический результат

Простые проценты — это проценты по займу, которые рассчитываются с использованием только первоначальной основной суммы и процентной ставки, которая никогда не меняется. Это не связано с начислением процентов, когда заемщики в конечном итоге платят проценты по основной сумме долга и проценты, которые растут в течение нескольких периодов платежей.