Онлайн-тесты на oltest.ru: Основы аудита

Онлайн-тестыТестыБухгалтерский учёт и аудитОсновы аудитавопросы166-1801-15 … 106-120 121-135 136-150 151-165 166-180 181-195 196-197

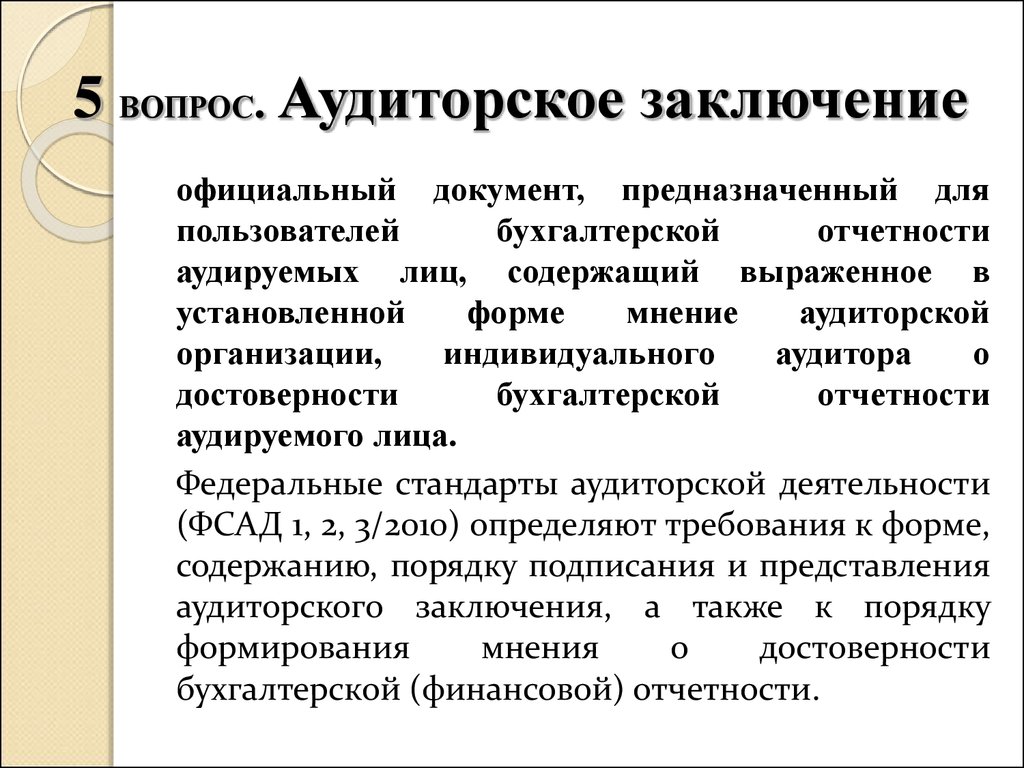

166. Аудиторскими (правилами) стандартами предусмотрены четыре вида аудиторских заключений. Какое из перечисленных заключений утверждает, что отчетность не является достоверной?

• отрицательное аудиторское заключение

167. Аудиторское заключение о бухгалтерской отчетности клиента представляет собой:

• мнение аудиторской фирмы о достоверности бухгалтерской отчетности

168. Аудиторское заключение представляется в обязательном порядке аудиторской фирмой:

• только клиенту

169. Аудиторское заключение признается заведомо ложным:

• решением суда

170. Аудитору отказано в предоставлении дополнительной информации (разъяснений). В этом случае аудитор?

• даст модифицированное заключение

В аудиторском заключении аудиторская организация выразила сомнение в возможности аудируемого субъекта продолжать свою деятельность, хотя об этом аудиторов не просили. Возникла конфликтная ситуация, т.к. отчетность была достоверной. Оцените ситуацию:

В аудиторском заключении аудиторская организация выразила сомнение в возможности аудируемого субъекта продолжать свою деятельность, хотя об этом аудиторов не просили. Возникла конфликтная ситуация, т.к. отчетность была достоверной. Оцените ситуацию:• аудиторская организация поступила правильно

172. В случае выявления искажений бухгалтерской отчетности экономического субъекта аудитор должен:

• оценить влияние искажений на достоверность проверяемой отчетности во всех существенных отношениях

• в зависимости от текста договора на аудиторскую проверку

174. Выявленных в ходе аудиторской проверки существенные нарушения бухгалтерского учета указываются:

• в части аудиторского заключения, описывающей объем аудита

175. До даты подписания аудиторского заключения должен быть завершен сбор и оценка аудиторских доказательств о событиях, произошедших:

176. Должен ли пользователь отчетности принимать мнение аудитора как выражение уверенности в непрерывности деятельности аудируемого лица в будущем:

Должен ли пользователь отчетности принимать мнение аудитора как выражение уверенности в непрерывности деятельности аудируемого лица в будущем:

• да, только в случае проведения обязательного аудита

177. Должен ли пользователь отчетности принимать мнение аудитора как подтверждение эффективности ведения дел руководством аудируемого лица:

• нет

178. Если аудитор высказал в заключении безоговорочно положительное мнение, означает ли это, что в непрерывности деятельности предприятия нет сомнений?

• нет, не означает

179. Запись о подтверждении достоверности бухгалтерской (финансовой) отчетности экономического субъекта указывается:

180. Исправления в аудиторском заключении:

• не допускаются

1-15 … 106-120 121-135 136-150 151-165 166-180 181-195 196-197

Оформление результатов аудита – Сдал на 10! Ответы на вопросы по учёбе

Если аудитор высказал в заключении безоговорочно положительное мнение, означает ли это, что в непрерывности деятельности предприятия нет сомнений?

Да, означает

Вопрос решается третьим лицом

+ нет, не означает

В случае выявления искажений бухгалтерской отчетности экономического субъекта аудитор должен:

Включить сведения о выявленных искажениях бухгалтерской отчетности в аудиторское заключение

Выдать аудиторское заключение о недостоверности бухгалтерской отчетности

+ оценить влияние искажений на достоверность проверяемой отчетности во всех существенных отношениях

Является ли обязанностью аудитора оценка событий в деятельности аудируемого лица, происшедших после отчетной даты:

Нет

Да

+ да, до даты подписания аудиторского заключения.

Должен ли пользователь отчетности принимать мнение аудитора как выражение уверенности в непрерывности деятельности аудируемого лица в будущем:

Да

+ да, только в случае проведения обязательного аудита

Нет

Установите, какие вопросы рассматриваются в процессе общения аудиторов с руководством предприятия на этапе обобщения результатов аудита:

Особенности оценки аудиторского риска

+ особенности внешней и внутренней среды, существенно влияющие на непрерывность деятельности предприятия

Особенности оценки уровня существенности

.

Установите обязательный пункт в информации аудитора в соответствии с ПСАД № 22 «Сообщение информации, полученной по результатам аудита руководству аудируемого лица и предсавителям его собственника»

Номер и дату регистрационного. свидетельства аудиторской организаций

Данные о количественном составе работников, выполняющих бухгалтерский учет экономического субъекта

+ Предлагаемые аудитором существенные корректировки финансовой отчетности

Письменная информация аудитора:

Представляет собой полный отчет аудиторской фирмы обо всех существующих недостатках в деятельности предприятия

+ представляет собой сведения, которые являются одновременно важными для руководства и представителей собственника

Не может рассматриваться как полный отчет обо всех существующих недостатках.

Результатом аудиторской проверки является:

Акт проверки

+ заключение аудитора

Информация руководителю проверяемого экономического субъекта.

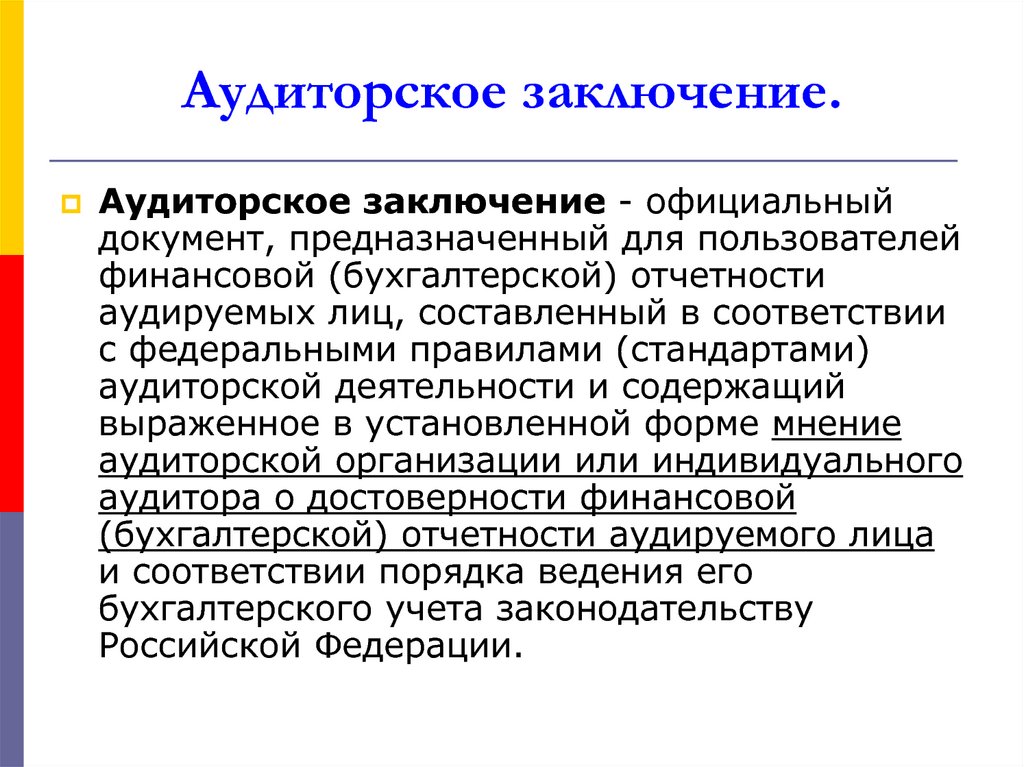

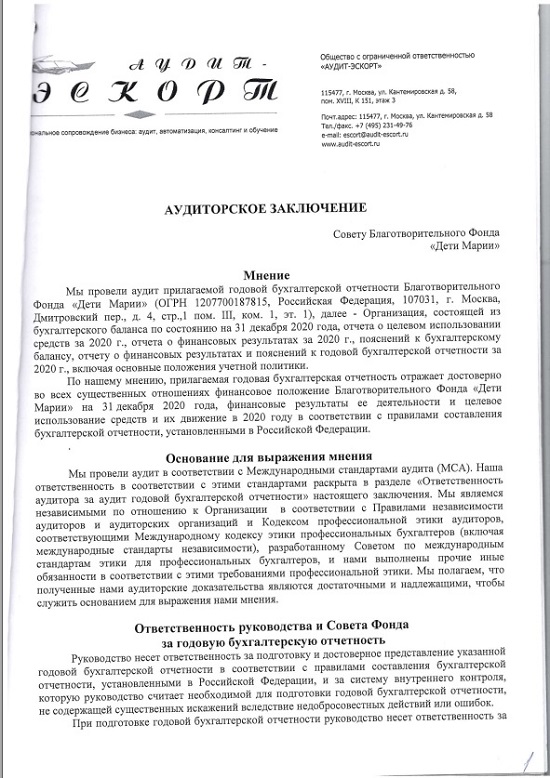

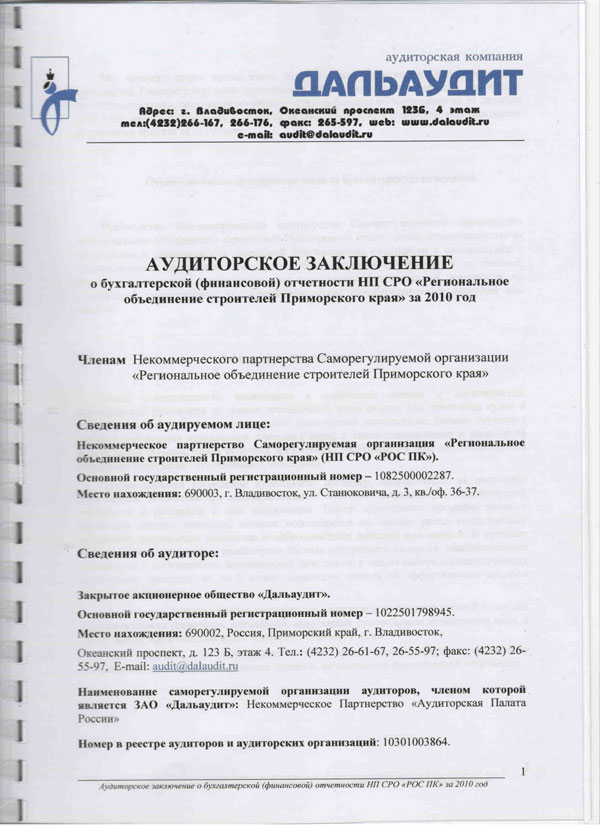

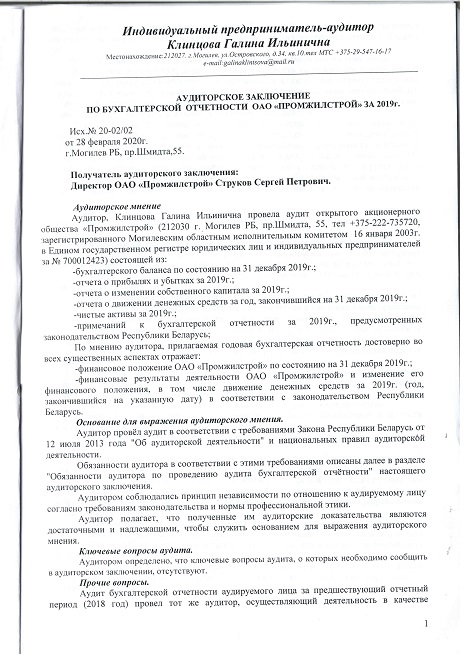

Аудиторское заключение о бухгалтерской отчетности клиента представляет собой:

Акт проверки финансово-хозяйственной деятельности

+ мнение аудиторской фирмы о достоверности бухгалтерской отчетности

Мнение аудиторской фирмы о достоверности бухгалтерской и статистической отчетности

О чем должен высказывать свое мнение аудитор в официальном документе – аудиторском заключении?

О достоверности налоговой отчетности аудируемого лица и о состоянии его задолженности по налогам

+ О достоверности финансовой (бухгалтерской) отчетности аудируемого лица и соответствии порядка ведения его бухгалтерского учета законодательству РФ

О правильности организации учета.

Входит ли в обязанность аудитора непременно выдавать клиенту аудиторское заключение по результатам проверки?

Нет

Да, это записано в Законе «Об аудиторской деятельности в РФ»

+ В зависимости от текста договора на аудиторскую проверку

Форма, содержание и порядок предоставления аудиторского заключения определяются:

+ федеральными правилами (стандартами) аудиторской деятельности

Договором между проверяемой и аудиторской организациями

Рекомендациями руководителя или совета директоров проверяемой организации.

Аудиторскими (правилами) стандартами предусмотрены четыре вида аудиторских заключений. Какое из перечисленных заключений утверждает, что отчетность не является достоверной?

Аудиторское заключение, содержащее безоговорочно положительное мнение

Аудиторское заключение с оговоркой

+ отрицательное аудиторское заключение

.

Руководство предприятия, сославшись на коммерческую тайну, отказалось выдать аудитору документацию нефинансового характера. Оцените действия аудитора:

Аудитор отказался от выдачи аудиторского заключения

Аудитор выдал аудиторское заключение

+ аудитор выдал аудиторское заключение, сделав оговорку об ограничении информации

.

Аудитору отказано в предоставлении дополнительной информации (разъяснений). В этом случае аудитор?

Расторгнет договор

Даст заключение с безоговорочно положительным мнением

+ даст модифицированное заключение

Учредитель по рекомендации бухгалтера заключил с аудиторской фирмой договор на аудити. В ходе проверки было установлено, что руководитель аудиторской фирмы является родственником старшего кассира проверяемой организации. Действия руководителя проверки:

В ходе проверки было установлено, что руководитель аудиторской фирмы является родственником старшего кассира проверяемой организации. Действия руководителя проверки:

Откажется от проведения аудита

+ Продолжит проверку

Отстранит старшего кассира от работы

Аудиторское заключение признается заведомо ложным.

+ решением суда

Руководителем организации, если проверка со стороны налоговых органов, проведенная после окончания аудиторской проверки, выявила ошибки и нарушения

Комиссией по контролю за качеством аудита

Лицо, подписавшее заведомо ложное аудиторское заключение:

Не может быть привлечено к уголовной ответственности

+ Может быть привлечено к уголовной ответственности в соответствии с законодательством РФ

Может быть привлечено к уголовной ответственности только в случаях проведения обязательного аудита.

Какие из перечисленных ниже сведений аудиторская организация обязана указывать в аудиторском заключении, в разделе «Общие сведения об аудиторе»?

Банковские реквизиты

Количество аттестованных аудиторов в штате

+ Юридический и фактический адреса.

Выявленных в ходе аудиторской проверки существенные нарушения бухгалтерского учета указываются:

Во вводной части аудиторского заключения

+ в части аудиторского заключения, описывающей объем аудита

В части аудиторского заключения, содержащей аудиторское мнение.

Обозначения объекта аудита в аудиторском заключении не должны содержать:

+ уровень существенности, рассчитанный в соответствии с внутрифирменными стандартами

Отчетный период

Наименование экономического субъекта в соответствии с учредительными документами

Запись о подтверждении достоверности бухгалтерской (финансовой) отчетности экономического субъекта указывается:

Во вводной части аудиторского заключения

В части аудиторского заключения, описывающей объем аудита

+ в части аудиторского заключения, содержащей аудиторское мнение

Должен ли пользователь отчетности принимать мнение аудитора как подтверждение эффективности ведения дел руководством аудируемого лица:

+ Нет

Да, только в случае проведения обязательного аудита

Да, только в случае проведения инициативного аудита

До даты подписания аудиторского заключения должен быть завершен сбор и оценка аудиторских доказательств о событиях, произошедших:

После отчетной даты

После общего собрания акционеровдате составления экономическим субъектом отчетности

После даты окончания экономическим субъектом работ по составлению отчетности

Неопределенные обязательства должны быть отражены:

+ В части аудиторского заключения, описывающей объем аудита и в письменной информации (отчете) аудитора

В части аудиторского заключения, содержащей аудиторское мнение

В части аудиторского заключения, описывающей объем аудита.

Исправления в аудиторском заключении:

Допускаются

Допускаются, но они должны быть заверены собственной подписью

Уполномоченного лица аудиторской фирмы

+ не допускаются.

Аудиторское заключение представляется в обязательном порядке аудиторской фирмой:

+ только клиенту

Клиенту и местной налоговой службе

Клиенту и всем пользователям отчетности клиента по их требованию

Клиенту и в Аудиторскую Палату.

Ответственность аудитора:

+ аудитор ответственен за свое заключение

Аудитор ответственен за содержание отчетов клиента

Аудитор ответственен за работу других специалистов, привлекаемых к проверкам.

Несет ли аудиторская организация ответственность за события, произошедшие после даты подписания аудиторского заключения?

+ Нет, если он строго следовал стандартам аудиторской деятельности

В зависимости от условий договора.

В исключительных случаях

Если аудитор высказал в заключении безоговорочно положительное мнение, означает ли это, что в непрерывности деятельности предприятия нет сомнений?

+ нет, не означает

Вопрос решается аудитором

Да, означает

Аудиторское заключение представляется в обязательном порядке аудиторской фирмой

+ только клиенту

Клиенту и местной налоговой службе

Клиенту и всем пользователям отчетности клиента по их требованию

Кому аудиторская фирма обязана предоставлять копии аудиторского заключения:

Налоговым или иным заинтересованным государственным органам

Всем заинтересованным лицам

+ никому, кроме случаев, установленных законодательством РФ.

Обязано ли предприятие предоставлять заинтересованным лицам рабочую документацию аудитора

Да (предоставляются все материалы аудиторской проверки)

+ не обязано

Да (предоставляется только итоговая часть аудиторского заключения).

Должен ли пользователь отчетности принимать мнение аудитора как подтверждение эффективности ведения дел руководством аудируемого лица:

+ Нет

Да.

Да, только в случае проведения инициативного аудита

В аудиторском заключении аудиторская организация выразила сомнение в возможности аудируемого субъекта продолжать свою деятельность, хотя об этом аудиторов не просили. Возникла конфликтная ситуация, т. к. отчетность была достоверной. Оцените ситуацию:

Аудиторская организация не вправе делать такие суждения, это не относится к предмету аудита

Главное в аудиторском заключении — подтверждение достоверности отчетности, остальное не имеет значения

+ аудиторская организация поступила правильно

AS 3110: Датировка отчета независимого аудитора

Поправки: в изменениях в релизах и связанных с ними заказов на согласие SEC

Сводная таблица. .01 Аудитор должен датировать аудиторское заключение не ранее даты, когда он получил достаточные надлежащие доказательства, подтверждающие мнение аудитора. Параграф .05 описывает процедуру, которой необходимо следовать, когда последующее событие, произошедшее после отчетной даты, раскрывается в финансовой отчетности.

.01 Аудитор должен датировать аудиторское заключение не ранее даты, когда он получил достаточные надлежащие доказательства, подтверждающие мнение аудитора. Параграф .05 описывает процедуру, которой необходимо следовать, когда последующее событие, произошедшее после отчетной даты, раскрывается в финансовой отчетности.Примечание: При проведении комплексного аудита финансовой отчетности и внутреннего контроля финансовой отчетности аудиторские заключения по финансовой отчетности общества и внутреннему контролю финансовой отчетности должны быть датированы одной и той же датой.

Примечание. Если аудитор приходит к выводу, что ограничение области применения не позволит ему получить разумную уверенность, необходимую для выражения мнения о финансовой отчетности, то датой аудиторского заключения является дата, когда аудитор получил достаточные надлежащие доказательства в поддержку представлений в аудиторском заключении.

.02 Аудитор не обязан направлять какие-либо запросы или выполнять какие-либо аудиторские процедуры в течение периода после даты его отчета. 1 Однако в отношении подачи документов в соответствии с Законом о ценных бумагах от 1933 г. следует сделать ссылку на параграфы .10–.13 AS 4101, Обязанности в отношении подачи заявок в соответствии с Федеральным законом о ценных бумагах .

1 Однако в отношении подачи документов в соответствии с Законом о ценных бумагах от 1933 г. следует сделать ссылку на параграфы .10–.13 AS 4101, Обязанности в отношении подачи заявок в соответствии с Федеральным законом о ценных бумагах .

События, произошедшие после даты заключения независимого аудитора, но до выпуска отчета

.03 В случае, если последующее событие типа, требующего корректировки финансовой отчетности (как указано в параграфе .03 AS 2801, Последующие события ), происходит после даты заключения независимого аудитора, но до выпуска соответствующего финансового финансовой отчетности, и это событие привлекает внимание аудитора, финансовая отчетность должна быть скорректирована или аудитор должен уточнить свое мнение. 2 Когда корректировка производится без раскрытия события, отчет обычно должен быть датирован в соответствии с параграфом .01. Однако, если финансовая отчетность корректируется и раскрывается информация о событии, или если корректировки не вносятся, а аудитор дает оговорку в своем мнении, 3 необходимо следовать процедурам, изложенным в параграфе . 05.

05.

.04 В случае, если последующее событие типа, требующего раскрытия информации (как указано в AS 2801.05), происходит после даты аудиторского заключения, но до выпуска соответствующей финансовой отчетности, и это событие привлекает внимание аудитора, она должна быть раскрыта в примечании к финансовой отчетности, или аудитор должен уточнить свое мнение. 4 Если событие раскрывается либо в примечании, либо в аудиторском заключении, аудитор должен датировать заключение, как указано в следующем параграфе.

.05 У независимого аудитора есть два метода датирования отчета, когда последующее событие, раскрытое в финансовой отчетности, происходит после того, как аудитор получил достаточные надлежащие доказательства, на которых основывается его или ее мнение, но до выпуска соответствующей финансовой отчетности. . Аудитор может использовать «двойную дату», например, «16 февраля 20__, за исключением примечания __, для которого датой является 1 марта 20__», или может датировать отчет более поздней датой. В первом случае ответственность за события, произошедшие после первоначальной даты отчета, ограничивается конкретным событием, упомянутым в примечании (или раскрытым иным образом). В последнем случае ответственность независимого аудитора за последующие события распространяется на более позднюю дату отчета, и, соответственно, процедуры, изложенные в AS 2801.12, обычно должны распространяться на эту дату.

В первом случае ответственность за события, произошедшие после первоначальной даты отчета, ограничивается конкретным событием, упомянутым в примечании (или раскрытым иным образом). В последнем случае ответственность независимого аудитора за последующие события распространяется на более позднюю дату отчета, и, соответственно, процедуры, изложенные в AS 2801.12, обычно должны распространяться на эту дату.

Переиздание отчета независимого аудитора

.06 Независимый аудитор может переиздать свой отчет о финансовой отчетности, содержащийся в годовых отчетах, поданных в Комиссию по ценным бумагам и биржам или в другие регулирующие органы, или в документе, который он представляет своему клиенту или другим лицам, которые содержит информацию в дополнение к основной финансовой отчетности клиента после даты его первоначального отчета по основной финансовой отчетности. Клиент также может попросить независимого аудитора предоставить дополнительные копии ранее выпущенного отчета.

.07 В некоторых случаях независимому аудитору может быть нежелательно переиздавать свой отчет в обстоятельствах, описанных в пункте . 06, поскольку ему стало известно о событии, которое произошло после даты его первоначального отчета, требующего корректировки. или раскрытие в финансовой отчетности. В таких случаях корректировка с раскрытием или только раскрытием должна быть выполнена, как описано в AS 2801.08. Независимый аудитор должен рассмотреть влияние этих вопросов на свое мнение и датировать свой отчет в соответствии с процедурами, описанными в параграфе .05.

06, поскольку ему стало известно о событии, которое произошло после даты его первоначального отчета, требующего корректировки. или раскрытие в финансовой отчетности. В таких случаях корректировка с раскрытием или только раскрытием должна быть выполнена, как описано в AS 2801.08. Независимый аудитор должен рассмотреть влияние этих вопросов на свое мнение и датировать свой отчет в соответствии с процедурами, описанными в параграфе .05.

.08 Однако, если событие типа, требующего только раскрытия информации (как описано в AS 2801.05 и AS 2801.08), происходит между датой первоначального отчета независимого аудитора и датой повторного выпуска такого отчета, и если событие наступает внимание независимого аудитора, событие может быть раскрыто в отдельном примечании к финансовой отчетности, озаглавленном примерно следующим образом:

Событие (неаудированное) после даты Отчет независимого аудитора

При таких обстоятельствах в отчете независимого аудитора будет указана та же дата, что и в исходном отчете.

Сноски (AS 3110 – Датировка отчета независимого аудитора):

1 См. AS 2905, Последующее обнаружение фактов, существовавших на дату аудиторского отчета после даты его отчета о проверенной финансовой отчетности становится известно, что на эту дату могли существовать факты, которые могли бы повлиять на его отчет, если бы он тогда знал о таких фактах.

2 В некоторых случаях может быть уместным отказ от выражения мнения или отрицательное мнение.

3 Там же.

4 Там же.

Copyright © 2002, Американский институт сертифицированных общественных бухгалтеров, Inc.

Модель аудиторского риска: объяснение оценки риска

Что такое отчет аудитора?

Аудиторский отчет — это письменное письмо от аудитора, содержащее его мнение о том, соответствует ли финансовая отчетность компании общепринятым принципам бухгалтерского учета (GAAP) и не содержит ли она существенных искажений.

Независимый и внешний аудиторский отчет обычно публикуется вместе с годовым отчетом компании. Отчет аудитора важен, потому что банки и кредиторы требуют аудит финансовой отчетности компании, прежде чем кредитовать их.

Ключевые выводы

- Аудиторское заключение – это документ, содержащий мнение аудитора о том, соответствует ли финансовая отчетность компании GAAP и не содержит ли она существенных искажений.

- Аудиторский отчет важен, поскольку банки, кредиторы и регулирующие органы требуют проведения аудита финансовой отчетности компании.

- Чистый аудиторский отчет означает, что компания следовала стандартам бухгалтерского учета, а неквалифицированный отчет означает, что могут быть ошибки.

- Неблагоприятный отчет означает, что финансовая отчетность могла содержать расхождения, искажения и не соответствовать GAAP.

Как работает отчет аудитора

Аудиторский отчет — это письменное письмо, приложенное к финансовой отчетности компании, в котором выражается мнение о соблюдении компанией стандартных методов бухгалтерского учета. Отчет аудитора должен быть подан вместе с финансовой отчетностью публичной компании при сообщении о доходах в Комиссию по ценным бумагам и биржам (SEC).

Отчет аудитора должен быть подан вместе с финансовой отчетностью публичной компании при сообщении о доходах в Комиссию по ценным бумагам и биржам (SEC).

Однако отчет аудитора не является оценкой того, является ли компания хорошей инвестицией. Кроме того, аудиторский отчет не является анализом результатов деятельности компании за отчетный период. Вместо этого отчет является просто мерой надежности финансовой отчетности.

Компоненты аудиторского заключения

Письмо аудитора имеет стандартный формат, установленный общепринятыми стандартами аудита (GAAS). Отчет обычно состоит из трех абзацев.

- В первом параграфе указаны обязанности аудитора и директоров.

- Второй абзац содержит область применения, утверждая, что в качестве руководства использовался набор стандартных методов бухгалтерского учета.

- Третий абзац содержит мнение аудитора.

Дополнительный абзац может информировать инвестора о результатах отдельной проверки другой функции организации. Инвестор включит третий абзац, где изложено мнение.

Инвестор включит третий абзац, где изложено мнение.

Тип выпускаемого отчета будет зависеть от выводов аудитора. Ниже приведены наиболее распространенные типы отчетов, выпускаемых для компаний.

Чистый или неквалифицированный отчет

Чистый отчет означает, что финансовая отчетность компании не содержит существенных искажений и соответствует руководящим принципам, установленным GAAP. Большинство аудиторских проверок заканчиваются безоговорочными или чистыми заключениями.

Мнение с оговоркой

Мнение с оговоркой может быть вынесено в одной из двух ситуаций: во-первых, если финансовая отчетность содержит существенные искажения, которые не являются всеобъемлющими; или, во-вторых, если аудитор не может получить достаточные надлежащие аудиторские доказательства, на которых основывается мнение, но возможное влияние любых существенных искажений не является всеобъемлющим. Например, могла быть допущена ошибка при расчете операционных расходов или прибыли. Аудиторы обычно указывают конкретные причины и области, в которых присутствуют проблемы, чтобы компания могла их исправить.

Аудиторы обычно указывают конкретные причины и области, в которых присутствуют проблемы, чтобы компания могла их исправить.

Негативное мнение

Отрицательное мнение означает, что аудитор получил достаточные аудиторские доказательства и пришел к выводу, что искажения в финансовой отчетности являются как существенными, так и всеобъемлющими. Негативное заключение является наихудшим возможным исходом для компании и может иметь долгосрочные последствия и юридические последствия, если его не исправить.

Регулирующие органы и инвесторы отклоняют финансовую отчетность компании после отрицательного заключения аудитора. Кроме того, если существует незаконная деятельность, корпоративные должностные лица могут быть привлечены к уголовной ответственности.

Отказ от выражения мнения

Отказ от выражения мнения означает, что по какой-либо причине аудитор не может получить достаточные аудиторские доказательства, на которых основывается мнение, и возможное влияние невыявленных искажений на финансовую отчетность, если таковое имеется, может быть как существенным, так и всеобъемлющим. Примеры могут включать случаи, когда аудитор не может быть беспристрастным или ему не разрешен доступ к определенной финансовой информации.

Примеры могут включать случаи, когда аудитор не может быть беспристрастным или ему не разрешен доступ к определенной финансовой информации.

Пример аудиторского заключения

Далее следуют выдержки из аудиторского отчета Deloitte & Touche LLP для Starbucks Corporation от 15 ноября 2019 года.

Пункт 1: Мнение о финансовой отчетности

«Мы проверили прилагаемые консолидированные балансы корпорации Starbucks и дочерних компаний («Компания») по состоянию на 29 сентября 2019 г. и 30 сентября 2018 г., соответствующие консолидированные отчеты о прибылях и убытках, капитале и движении денежных средств на предмет каждый из трех лет периода, закончившегося 29 сентября, 2019 г., и соответствующие примечания (совместно именуемые «финансовая отчетность»).

По нашему мнению, финансовая отчетность достоверно во всех существенных отношениях отражает финансовое положение Компании по состоянию на 29 сентября 2019 г. и 30 сентября 2018 г., а также результаты ее деятельности и движение денежных средств за каждый из трех лет.