Помощь студентам в учёбе от Людмилы Фирмаль

Здравствуйте!

Я, Людмила Анатольевна Фирмаль, бывший преподаватель математического факультета Дальневосточного государственного физико-технического института со стажем работы более 17 лет. На данный момент занимаюсь онлайн обучением и помощью по любыми предметам. У меня своя команда грамотных, сильных бывших преподавателей ВУЗов. Мы справимся с любой поставленной перед нами работой технического и гуманитарного плана. И не важно: она по объёму на две формулы или огромная сложно структурированная на 125 страниц! Нам по силам всё, поэтому не стесняйтесь, присылайте.

Срок выполнения разный: возможно онлайн (сразу пишите и сразу помогаю), а если у Вас что-то сложное – то от двух до пяти дней.

Для качественного оформления работы обязательно нужны методические указания и, желательно, лекции. Также я провожу онлайн-занятия и занятия в аудитории для студентов, чтобы дать им более качественные знания.

Моё видео:

Вам нужно написать сообщение в Telegram . После этого я оценю Ваш заказ и укажу срок выполнения. Если условия Вас устроят, Вы оплатите, и преподаватель, который ответственен за заказ, начнёт выполнение и в согласованный срок или, возможно, раньше срока Вы получите файл заказа в личные сообщения.

Сколько может стоить заказ?Стоимость заказа зависит от задания и требований Вашего учебного заведения. На цену влияют: сложность, количество заданий и срок выполнения. Поэтому для оценки стоимости заказа максимально качественно сфотографируйте или пришлите файл задания, при необходимости загружайте поясняющие фотографии лекций, файлы методичек, указывайте свой вариант.

Какой срок выполнения заказа?Минимальный срок выполнения заказа составляет 2-4 дня, но помните, срочные задания оцениваются дороже.

Сначала пришлите задание, я оценю, после вышлю Вам форму оплаты, в которой можно оплатить с баланса мобильного телефона, картой Visa и MasterCard, apple pay, google pay.

Какие гарантии и вы исправляете ошибки?В течение 1 года с момента получения Вами заказа действует гарантия. В течении 1 года я и моя команда исправим любые ошибки в заказе.

Качественно сфотографируйте задание, или если у вас файлы, то прикрепите методички, лекции, примеры решения, и в сообщении напишите дополнительные пояснения, для того, чтобы я сразу поняла, что требуется и не уточняла у вас. Присланное качественное задание моментально изучается и оценивается.

Теперь напишите мне в Telegram или почту и прикрепите задания, методички и лекции с примерами решения, и укажите сроки выполнения. Я и моя команда изучим внимательно задание и сообщим цену.

Если цена Вас устроит, то я вышлю Вам форму оплаты, в которой можно оплатить с баланса мобильного телефона, картой Visa и MasterCard, apple pay, google pay.

Мы приступим к выполнению, соблюдая указанные сроки и требования. 80% заказов сдаются раньше срока.

После выполнения отправлю Вам заказ в чат, если у Вас будут вопросы по заказу – подробно объясню. Гарантия 1 год. В течении 1 года я и моя команда исправим любые ошибки в заказе.

youtube.com/embed/g4ioDc7sLwU» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/g4ioDc7sLwU» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/> youtube.com/embed/zW5JhiZ4140″ frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/zW5JhiZ4140″ frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>Можете смело обращаться к нам, мы вас не подведем. Ошибки бывают у всех, мы готовы дорабатывать бесплатно и в сжатые сроки, а если у вас появятся вопросы, готовы на них ответить.

Ошибки бывают у всех, мы готовы дорабатывать бесплатно и в сжатые сроки, а если у вас появятся вопросы, готовы на них ответить.

В заключение хочу сказать: если Вы выберете меня для помощи на учебно-образовательном пути, у вас останутся только приятные впечатления от работы и от полученного результата!

Жду ваших заказов!

С уважением

Пользовательское соглашение

Политика конфиденциальности

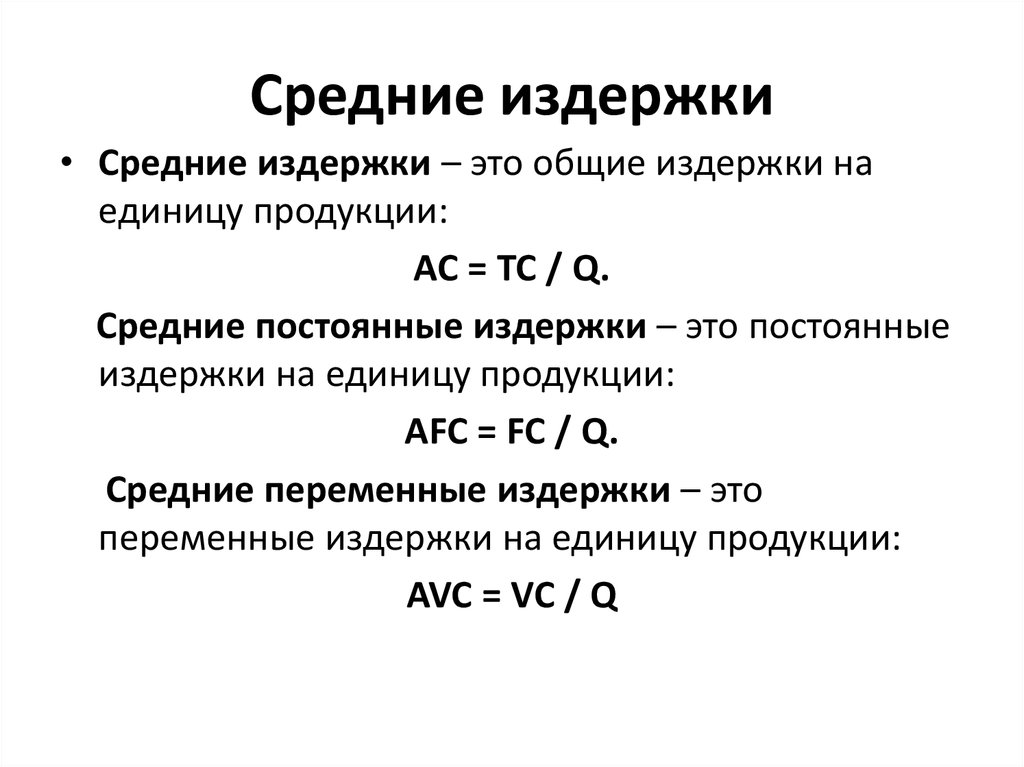

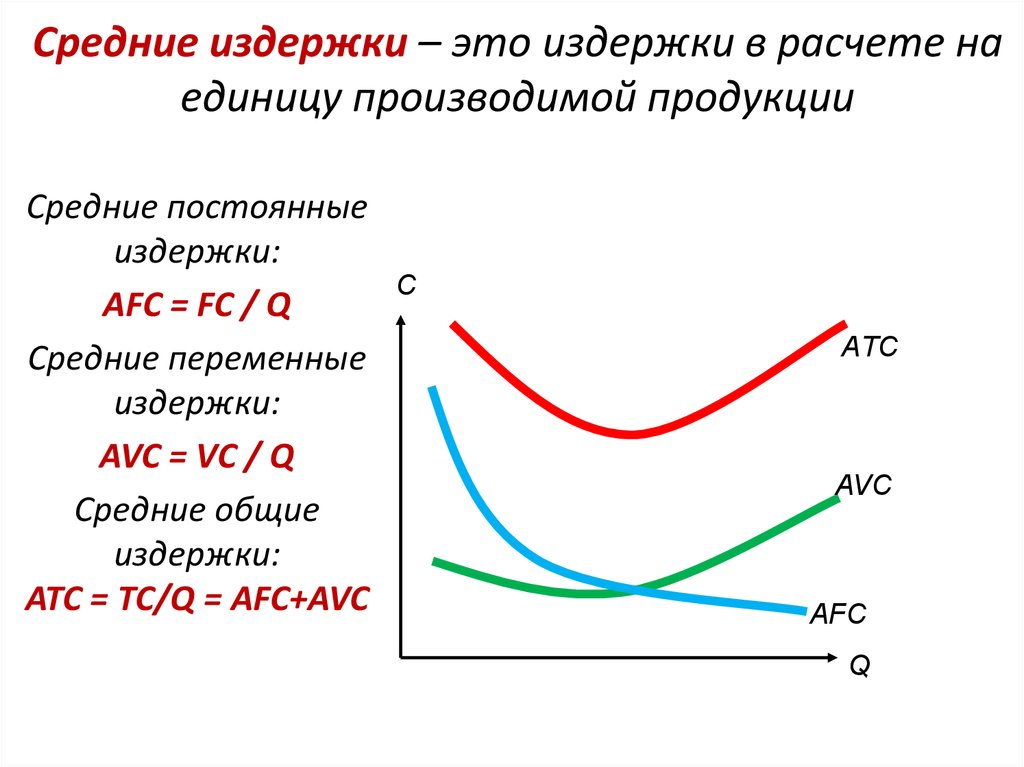

Постоянные (FC) переменные (VC) издержки: определения и структура. Общие затраты (TC). Графическая иллюстрация — ВСЕ УРОКИ по ЭКОНОМИКИ 11 класс — разработки уроков Экономика 11 класс — конспекты уроков — План урока — Конспект урока — Планы уроков

УРОК 13

Постоянные (FC), переменные (VС) расходы: определение и структура. Общие расходы (TС). Графическая иллюстрация

Графическая иллюстрация

Цель урока: определить сущность различных видов затрат в зависимости от объемов производства; закрепить навыки управления затратами предприятия; формировать аналитическое мышление и аналитические способности учащихся.

Основные понятия: общие издержки, постоянные издержки, переменные издержки.

Тип урока: комбинированный.

Ход урока

I. Организационный момент

II. Актуализация опорных знаний и умений учащихся

►► Проверочная работа (7 мин.)

1) Графически изобразить и объяснить функцию Кобба — Дугласа.

2) Дать определение понятий.

Вариант И |

Вариант II |

Издержки,бухгалтерские издержки, явные издержки, бухгалтерская прибыль |

Экономические издержки, неявные издержки, нормальная прибыль, экономическая прибыль |

III. Мотивация учебной и познавательной деятельности

Мотивация учебной и познавательной деятельности

Управление затратами начинается с их классификации. В основу подхода к классификации затрат положен признак их зависимости от масштабов производства. Такой подход применяется в основном в краткосрочном периоде времени, когда предприятие увеличивает объемы производства продукции, применяя постоянные и переменные производственные ресурсы.

Расходы, по вашему мнению, могут увеличиваться в долгосрочном периоде при увеличении масштабов деятельности (кроме сырья и трудовых ресурсов)?

IV. Изучение нового материала

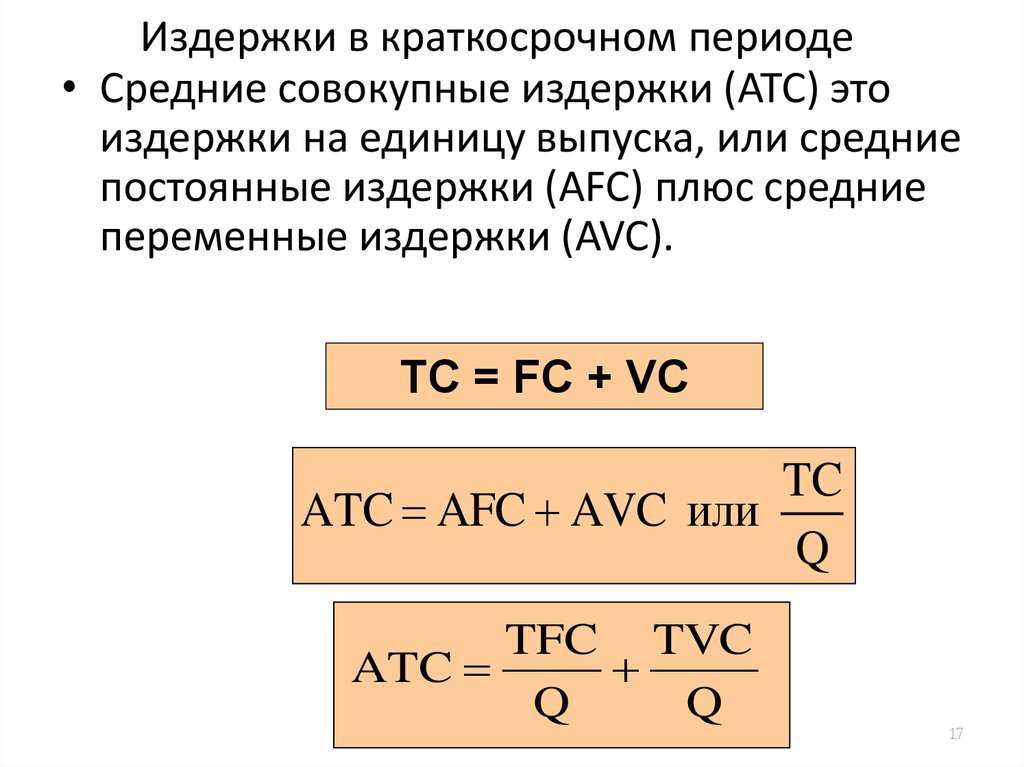

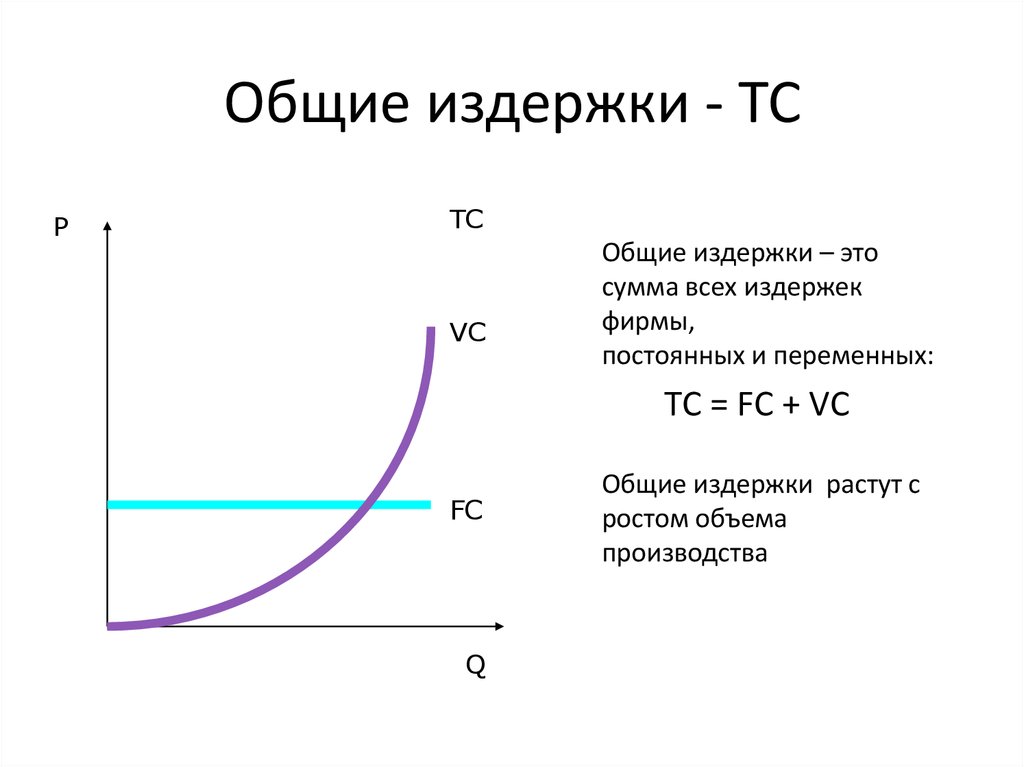

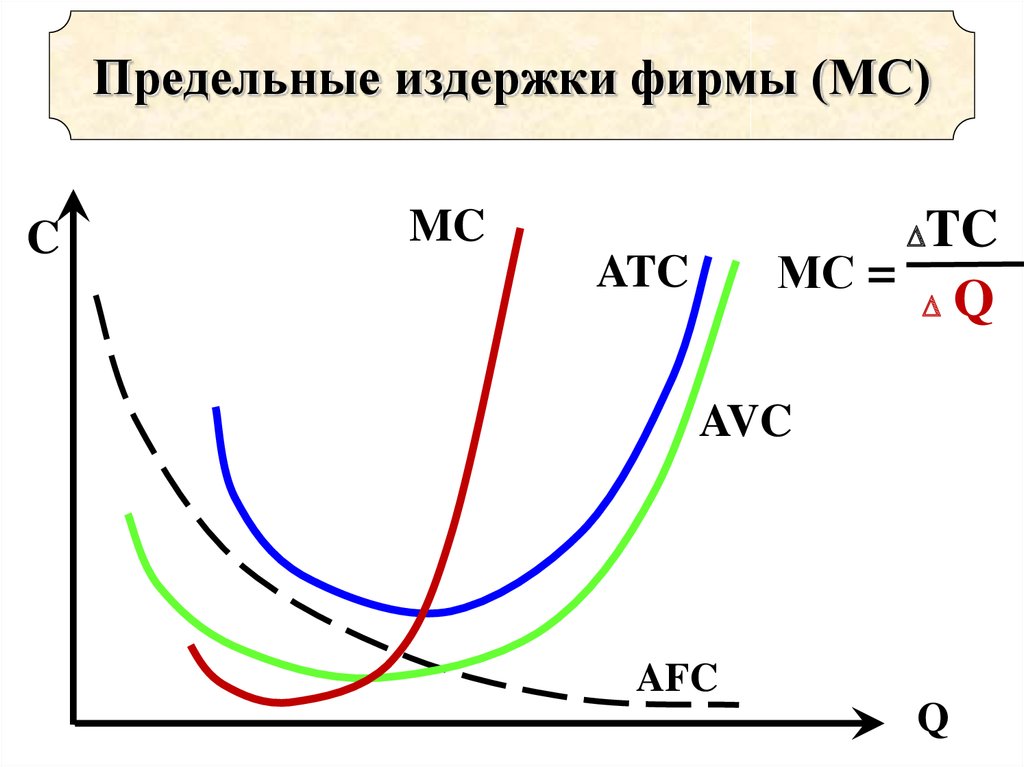

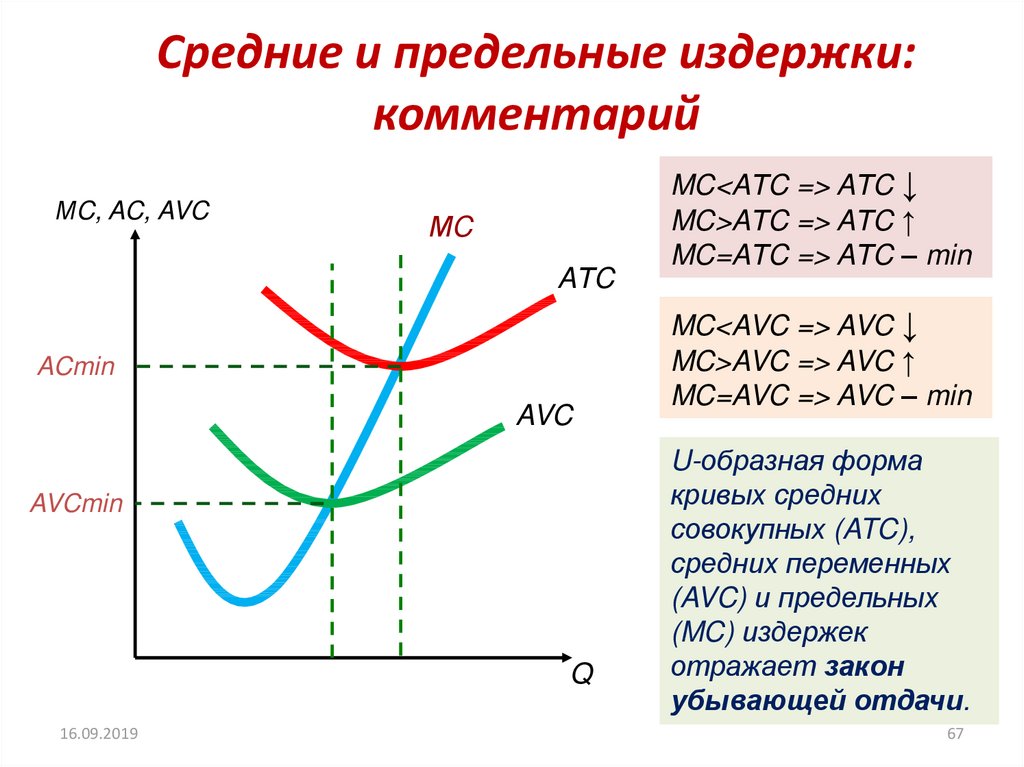

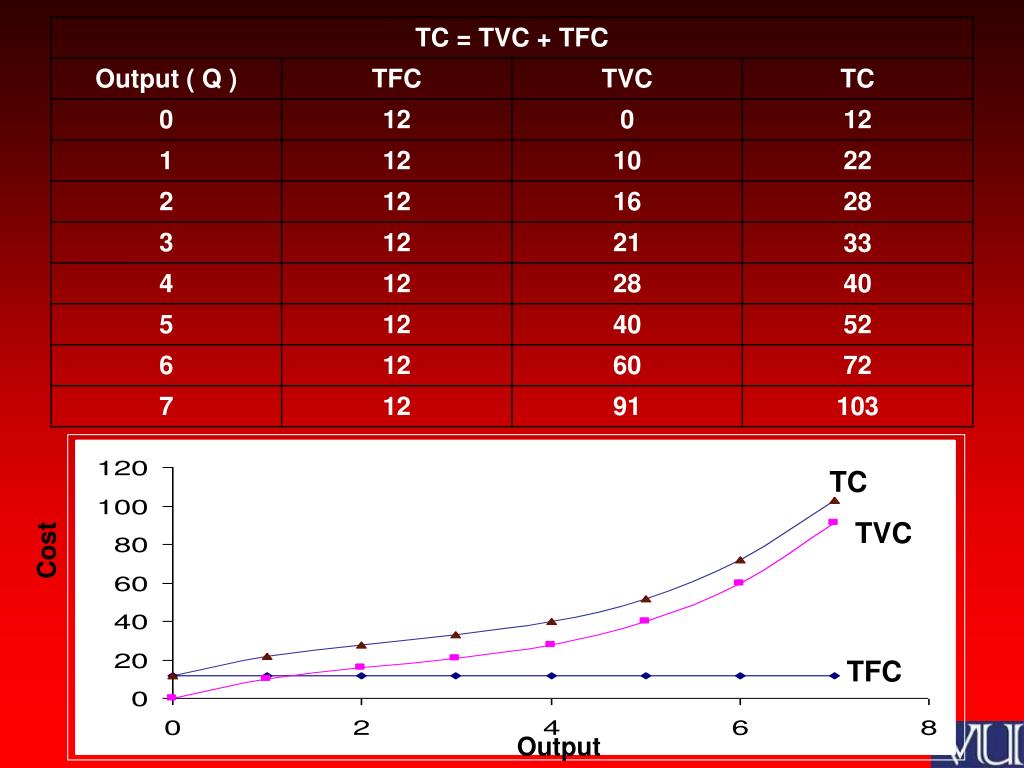

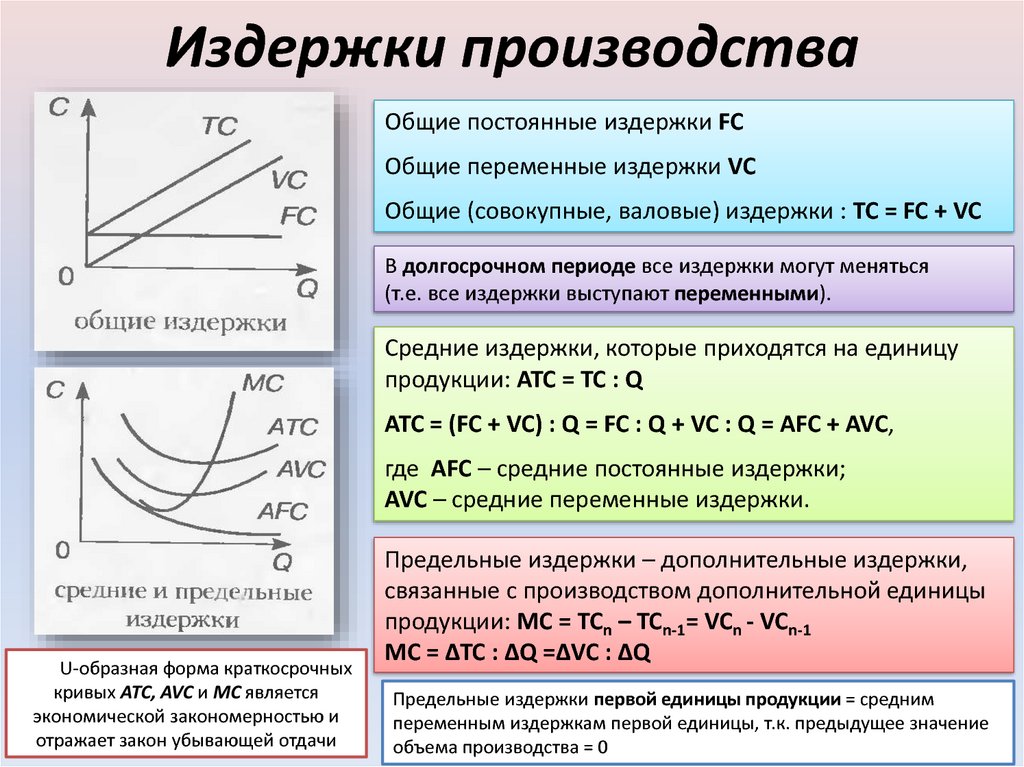

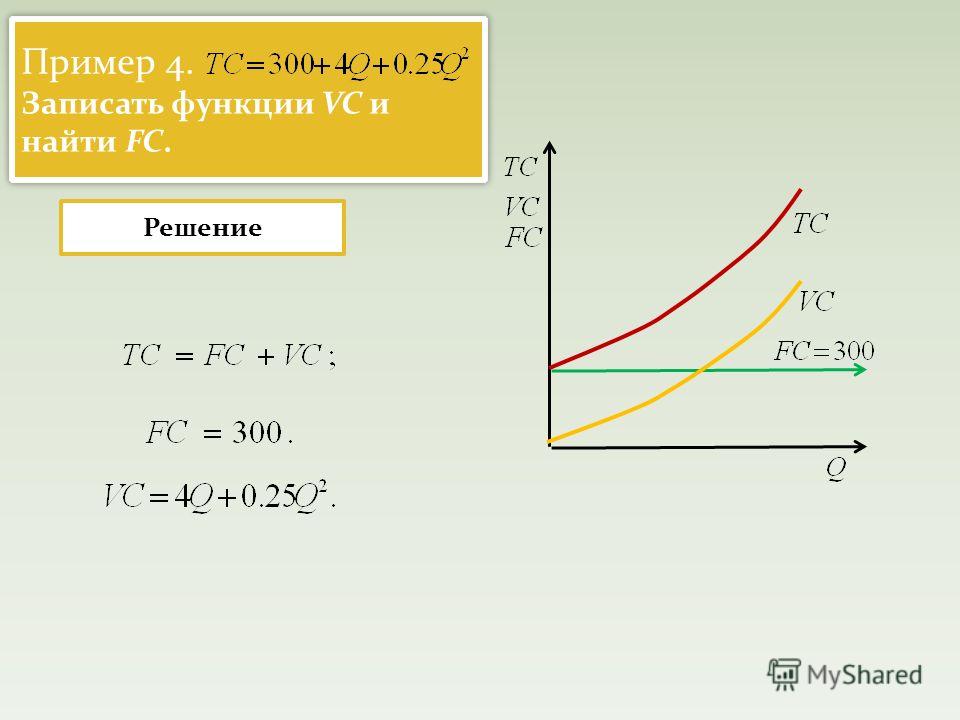

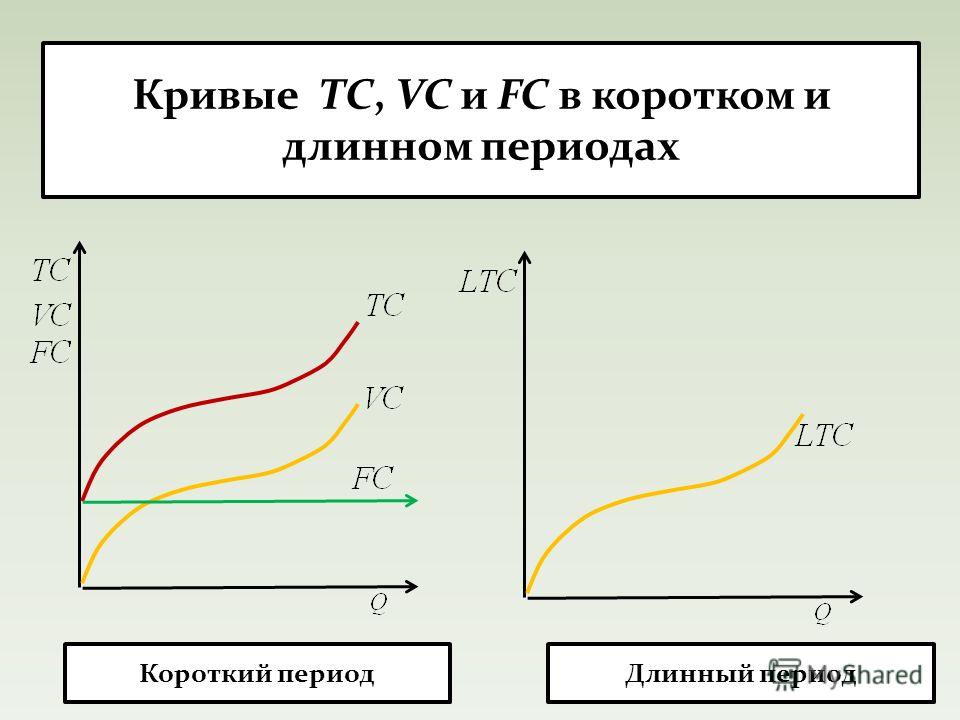

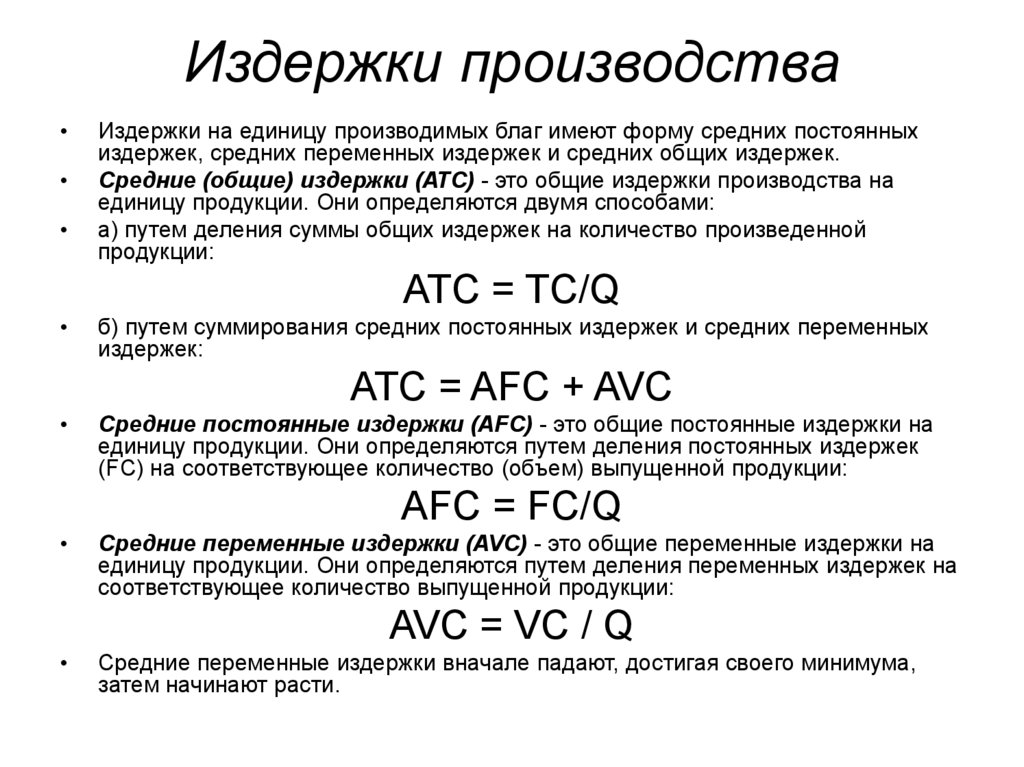

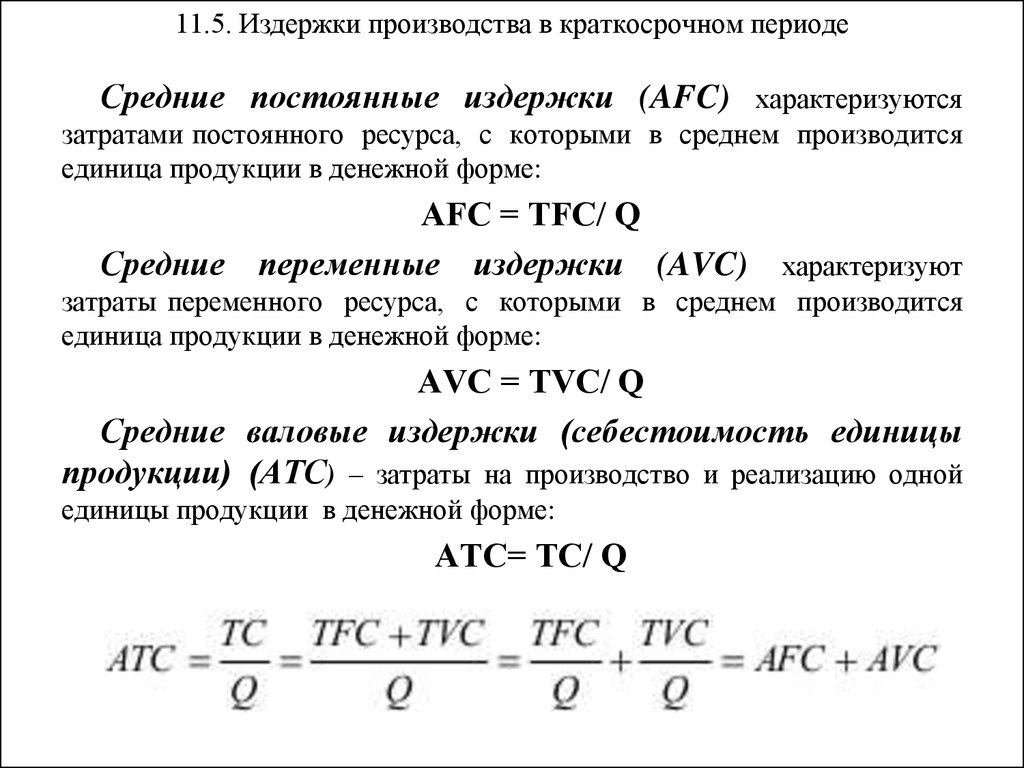

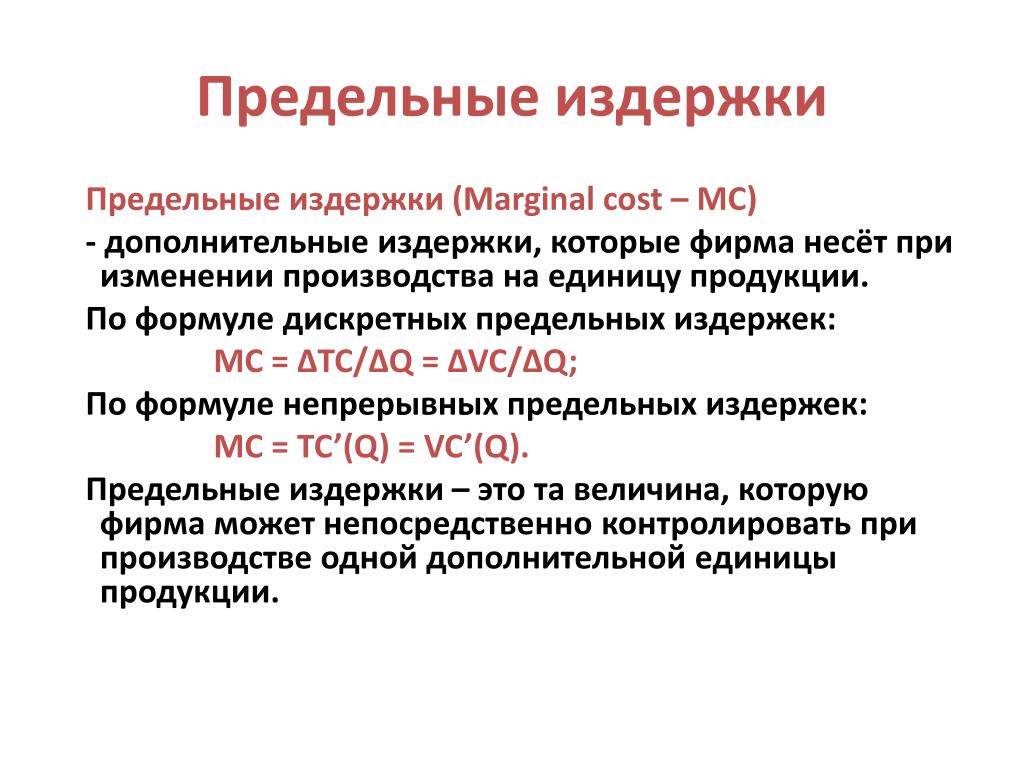

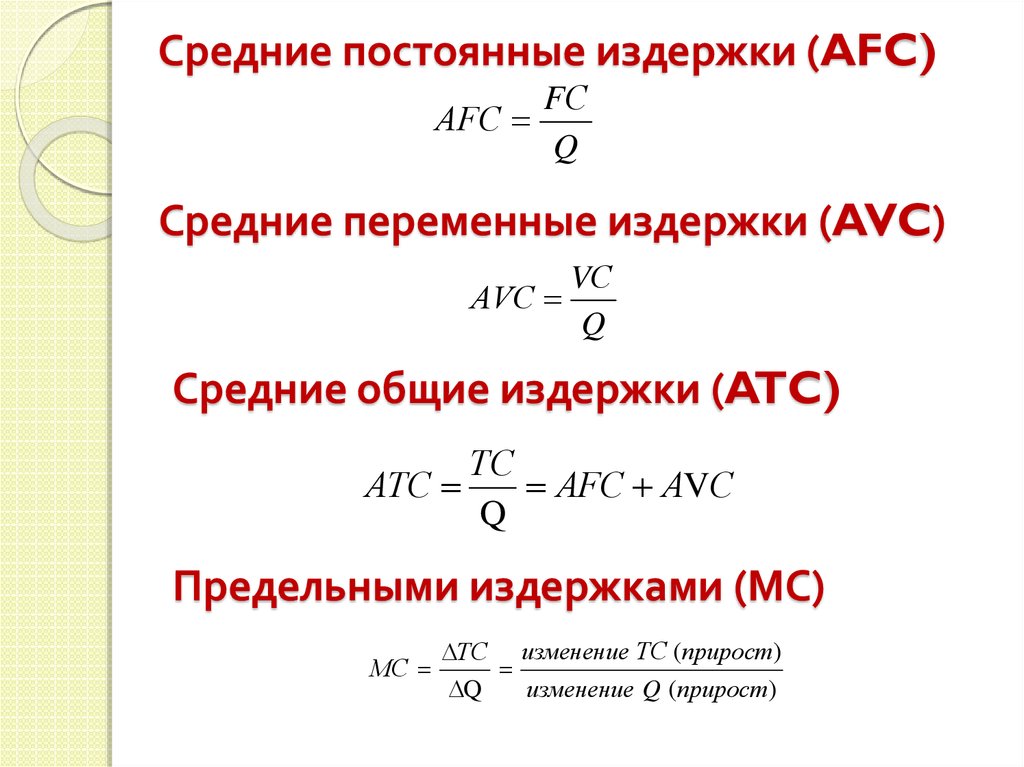

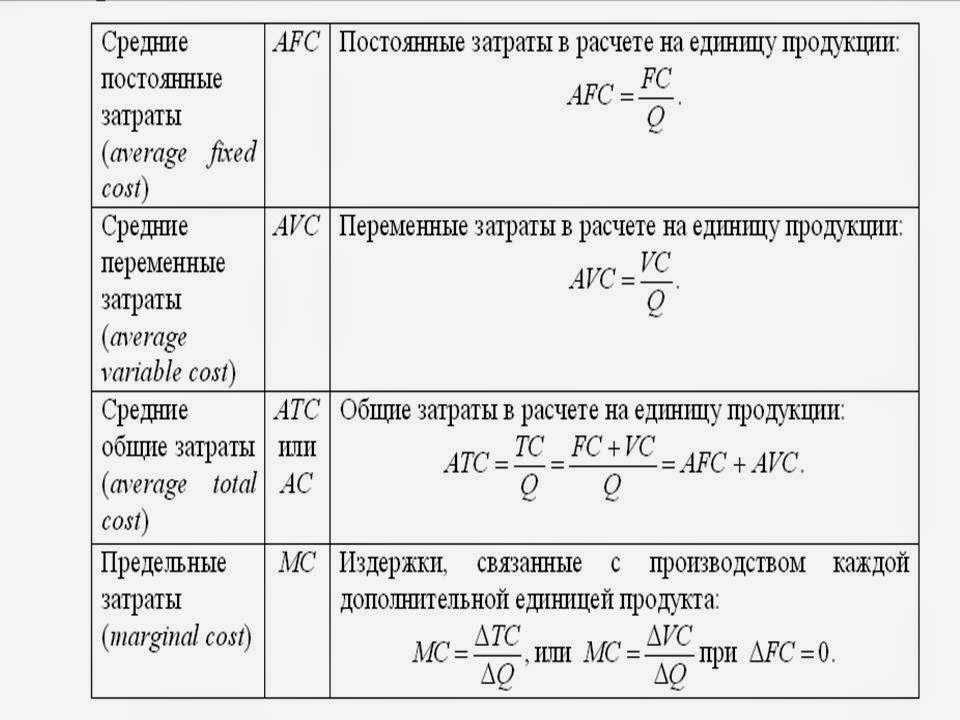

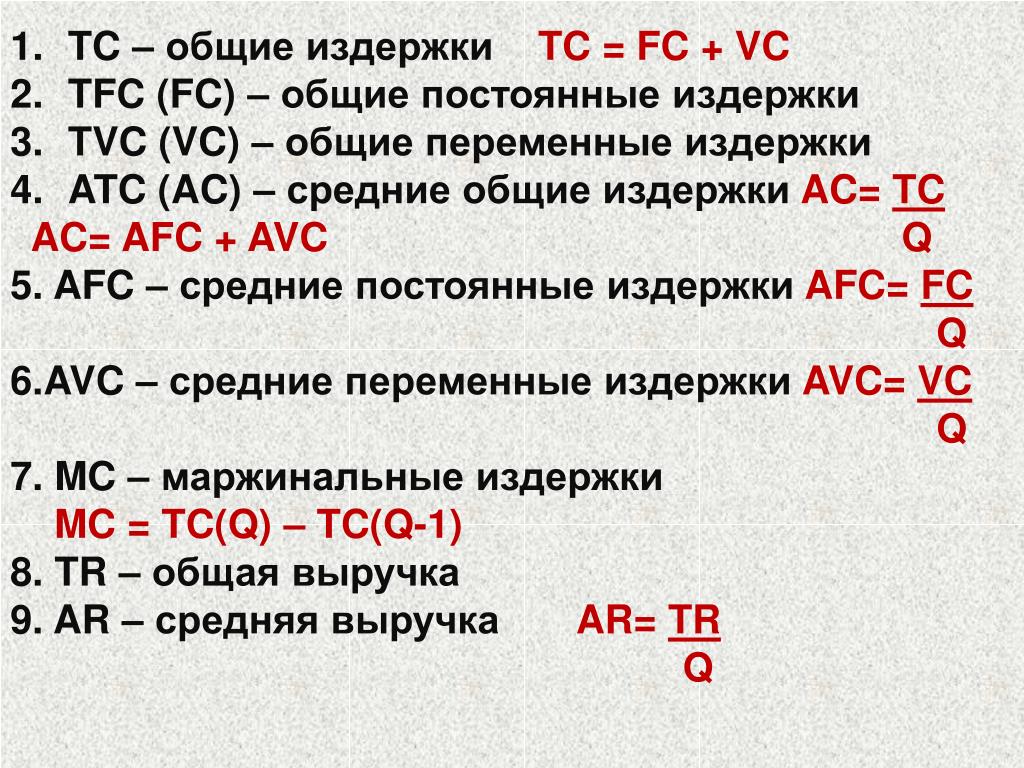

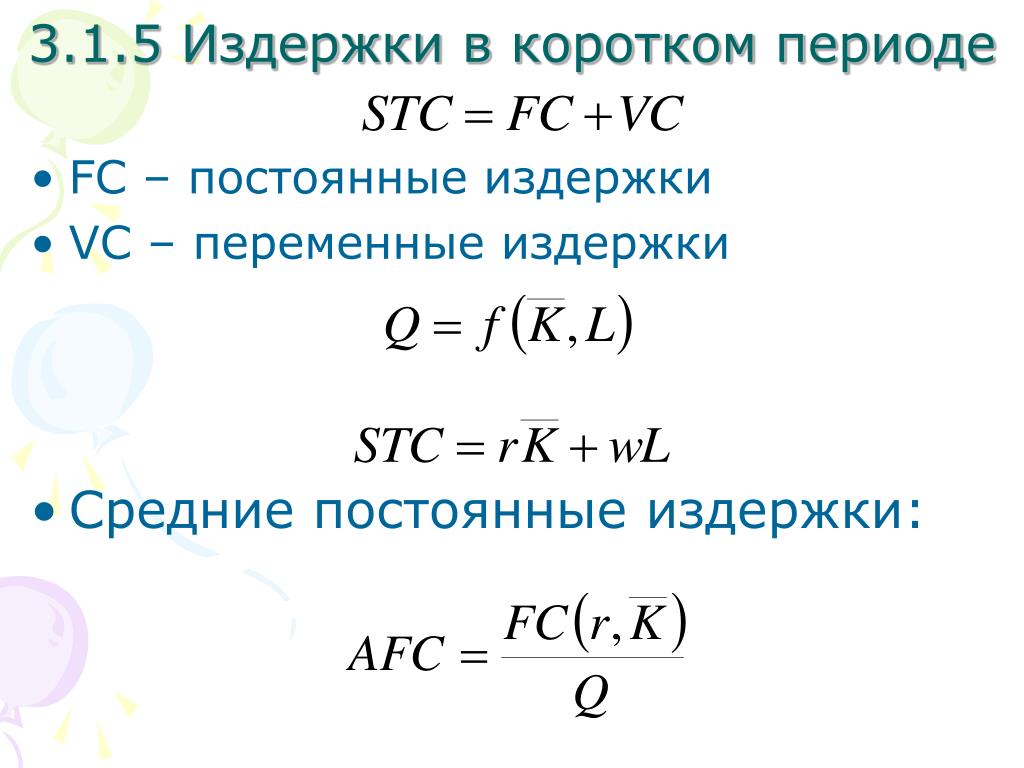

В зависимости от взаимосвязи с объемом производства общие издержки (TC) разделяют на постоянные (FC) и переменные (VC).

Общие расходы — это общая сумма постоянных и переменных затрат, которые предприятие осуществляет для производства благ. Общие затраты увеличиваются в случае роста объемов производства.

TC = FC + VC.

Постоянные затраты — это затраты, которые не изменяются в результате изменения объемов производства: затраты на содержание оборудования, аренда, административные и сбытовые расходы.

Переменные затраты — это затраты, величина которых зависит от объемов производства: затраты на сырье, топливо, транспортные услуги, заработная плата основных работников. Если предприятие не работает, переменные издержки равны нулю. В теории издержек они обозначаются VC (от англ. variable costs).

Пропорциональные переменные затраты изменяются прямо пропорционально объему производства (коэффициент пропорциональности равен единице). Это расходы на сырье, основные материалы, комплектующие, сдельную заработную плату.

Прогрессивные переменные издержки растут в относительно большей пропорции, чем объемы производства (коэффициент пропорциональности больше единицы). К ним можно отнести расходы на сдельно — прогрессивную оплату труда.

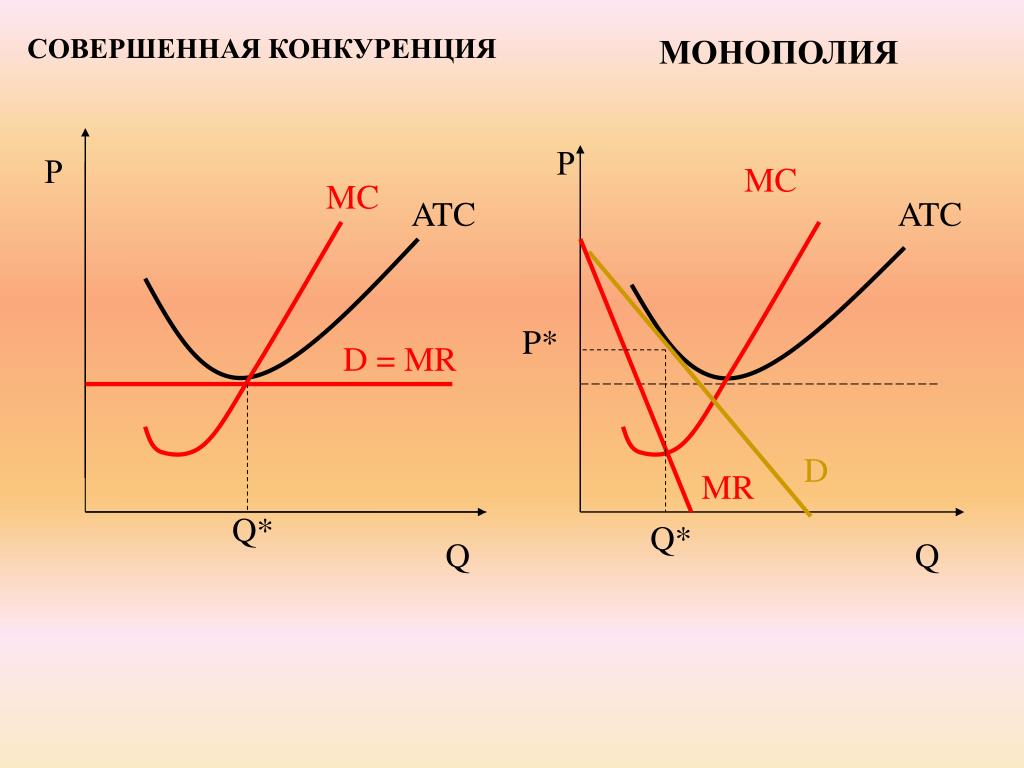

Графическая интерпретация издержек

Регрессивные переменные затраты изменяются в относительно меньшей пропорции, чем производство (коэффициент пропорциональности меньше единицы). К этим расходам относятся затраты на эксплуатацию машин и оборудования, их ремонт, инструменты и т.п.

Обоснованное разграничение затрат на постоянные и переменные имеет большое значение для оценки и анализа эффективности производства и принятия взвешенных, экономически целесообразных управленческих решений. Существуют разные направления их использования. Первый из них — оценка соотношения между постоянными и переменными затратами. На производстве разных видов продукции и различных технологий такое соотношение может отличаться, что непосредственно влияет на результаты производства. Чем ниже это соотношение, тем меньше риск в случае уменьшения объемов производства продукции, поскольку при таких условиях меньше вырастет себестоимость единицы продукции за счет повышения в ней доли постоянных затрат.

Второе направление — определение уровня сбыта, за которого возмещаются постоянные и отдельно совокупные расходы. Предприятие может оказаться перед выбором: отказаться от производства убыточной продукции или же осуществлять его, чтобы возместить постоянные затраты и таким образом минимизировать убытки. Если продукция по уровню переменных расходов все еще остается прибыльной, предприятию следует продолжать ее производство.

V. Закрепление новых знаний и умений учащихся

►► Решите задачи

Задача 1

Заполните таблицу, если известно, что стоимость постоянных расходов — 10 грн. за единицу, а переменных ресурсов — 20 грн. за единицу.

Количество постоянного ресурса |

Количество переменного ресурса |

Q |

FC |

VC |

TC |

100 |

0 |

0 |

|

|

|

100 |

20 |

600 |

|

|

|

100 |

40 |

1500 |

|

|

|

100 |

60 |

2000 |

|

|

|

100 |

80 |

2200 |

|

|

|

100 |

100 |

2400 |

|

|

|

Задача 2

Зависимость совокупных затрат фирмы от объемов производства приведены в таблице.

Q |

0 |

10 |

20 |

30 |

40 |

50 |

TC |

0 |

75 |

95 |

140 |

200 |

280 |

Если конкурентная цена товара равна 6 грн., то какой объем производства выберет предприниматель?

Решение

Q |

0 |

10 |

20 |

30 |

40 |

50 |

TC |

0 |

75 |

95 |

140 |

200 |

280 |

Доход |

0 |

60 |

120 |

180 |

240 |

300 |

Прибыль |

0 |

-15 |

25 |

40 |

40 |

20 |

Ответ: предприятие должно производить 30 ед. продукции.

продукции.

VI. Итог урока

VII. Домашнее задание

1. Проработать теоретический материал.

2 . Определить, какие затраты относятся к постоянным, а какие — к переменным.

№ п/п |

Наименование расходов |

Постоянные |

Переменные |

1 |

Проценты за пользование кредитом |

|

|

2 |

Амортизационные отчисления станка |

|

|

3 |

Расходы на оплату труда экономиста |

|

|

4 |

Затраты на топливо для технологических целей |

|

|

5 |

Стоимость полуфабрикатов |

|

|

6 |

Премия основных рабочих |

|

|

7 |

Затраты на отопление цеха |

|

|

8 |

Расходы на телефонные услуги |

|

|

9 |

Амортизация компьютера технолога |

|

|

10 |

Приобретение сырья |

|

|

Ответ:

♦ постоянные: 1, 2, 3, 7, 8, 9;

♦ переменные: 4, 5, 6, 10.

| Назад | Содержание | Вперед |

UNEC – Azərbaycan Dövlət İqtisad Universiteti — Page not found

Why UNEC?

Regionda iqtisad elmini dərindən öyrədən fundamental tədris mərkəzidir;

Tədris prosesi və kadr hazırlığı Amerika və Avropa təhsil sisteminə uyğundur;

İxtisaslar bakalavr, magistr və doktorantura təhsil pillələri üzrə

azərbaycan, ingilis, rus və türk dillərində tədris edilir;

Auditoriyada mərkəz nöqtəsi tələbədir;

Tələbə universiteti iki və daha çox ixtisasla (dual major) bitirə bilər;

Tələbələrin müxtəlif mübadilə proqramlarında iştirak etmək imkanı vardır;

Universitetdə 10 fakültə və 17 kafedra fəaliyyət göstərir;

403 professor və dosent çalışır.

Son xəbərlər Elanlar Bütün xəbərlər ALL ANNOUNCEMENTS

The Journal of Economic Sciences: Theory and Practice

№ 2

ECONOMIC HERITAGE OF HEYDAR ALIYEV

Connect with

rector

-

Graduates

Mikayıl Cabbarov

İqtisadiyyat naziri

-

Graduates

Ceyhun Bayramov

Xarici işlər naziri

-

Graduates

Şahin Mustafayev

Azərbaycan Respublikası Baş Nazirinin müavini

-

Graduates

Səfər Mehdiyev

Dövlət Gömrük Komitəsinin sədri

-

Graduates

Muxtar Babayev

Ekologiya və təbii sərvətlər naziri

-

Graduates

Fərid Qayıbov

Gənclər və idman naziri

-

Graduates

Səttar Möhbalıyev

Azərbaycan Həmkarlar İttifaqları Konfederasiyasının sədri

-

Graduates

Vüqar Gülməmmədov

Hesablama Palatasının sədri

-

Graduates

Elman Rüstəmov

AR Baş nazirin müşaviri

-

Graduates

Vüsal Hüseynov

Dövlət Miqrasiya Xidmətinin rəisi

-

Graduates

Ramin Quluzadə

Azərbaycan Respublikası Prezidentinin İşlər müdiri

-

Graduates

Natiq Əmirov

Azərbaycan Respublikası Prezidentinin İqtisadi islahatlar üzrə köməkçisi

-

Graduates

Kərəm Həsənov

Prezident Administrasiyasının Dövlət nəzarəti məsələləri şöbəsinin müdiri

-

Graduates

Azər Əmiraslanov

Nazirlər Kabineti Aparatının İqtisadiyyat şöbəsinin müdiri

-

Graduates

Rövşən Nəcəf

AR Dövlət Neft Şirkətinin prezidenti

-

Graduates

Firudin Qurbanov

Elm və təhsil nazirinin müavini

-

Graduates

İdris İsayev

Elm və təhsil nazirinin müavini

-

Graduates

Sevinc Həsənova

İqtisadiyyat nazirinin müavini

-

Graduates

İlqar Fəti-zadə

Maliyyə nazirinin birinci müavini

-

Graduates

Şirzad Abdullayev

İqtisadiyyat nazirinin müşaviri

-

Graduates

Azər Bayramov

Maliyyə nazirinin müavini

-

Graduates

Sahib Məmmədov

İqtisadiyyat nazirinin müavini

-

Graduates

Məmməd Musayev

Azərbaycan Respublikası Sahibkarlar (İşəgötürənlər) Təşkilatları Milli Konfederasiyasının prezidenti

-

Graduates

Vüsal Qasımlı

İqtisadi İslahatların Təhlili və Kommunikasiya Mərkəzinin direktoru

-

Graduates

İlqar Rəhimov

Milli Paralimpiya Komitəsinin prezidenti

-

Graduates

Rüfət Rüstəmzadə

Qida Təhlükəsizliyi Agentliyinin sədr müavini

-

Graduates

Rəşad Mafusov

Qida Təhlükəsizliyi Agentliyinin sədr müavini

-

Graduates

Rauf Səlimov

Dövlət Statistika Komitəsi sədrinin müavini

-

Graduates

Cabbar Musayev

Dövlət Statistika Komitəsinin Aparat rəhbəri

-

Graduates

Fərhad Hacıyev

Gənclər və idman nazirinin müavini

-

Graduates

Süleyman Qasımov

AR Dövlət Neft Şirkətinin iqtisadi məsələlər üzrə vitse-prezidenti

-

Graduates

Fərhad Tağı-zadə

General-leytenant

-

Graduates

Ziyad Səmədzadə

Millət vəkili

-

Graduates

Xanhüseyn Kazımlı

Azərbaycan Sosial Rifah Partiyasının sədri

-

Graduates

Mikayıl İsmayılov

AR Dövlət Neft Şirkətinin vitse-prezidenti

-

Graduates

Vahab Məmmədov

Dövlət Statistika Komitəsi sədrinin birinci müavini

-

Graduates

Yusif Yusifov

Dövlət Statistika Komitəsi sədrinin müavini

-

Graduates

Fəxrəddin İsmayılov

Auditorlar Palatası sədrinin müavini

-

Graduates

Xalid Əhədov

Birinci vitse-prezidentin köməkçisi

-

Graduates

Emin Hüseynov

Birinci vitse-prezidentin köməkçisi

-

Graduates

Qəşəm Bayramov

Auditorlar Palatası aparatının rəhbəri

-

Graduates

Rafiq Aslanov

Meliorasiya və Su Təsərrüfatı Açıq Səhmdar Cəmiyyətinin sədr müavini

-

Graduates

Tahir Mirkişili

Millət vəkili, Milli Məclisin İqtisadi siyasət, sənaye və sahibkarlıq komitəsinin sədri

-

Graduates

Əli Məsimli

Millət vəkili

-

Graduates

Vüqar Bayramov

Millət vəkili

-

Graduates

Eldar Quliyev

Millət vəkili

-

Graduates

Əli Nuriyev

AMEA-nın müxbir üzvü

-

Graduates

İqbal Məmmədov

Millət vəkili

-

Graduates

Şahin Əliyev

Nəqliyyat, Rabitə və Yüksək Texnologiyalar Nazirliyi yanında Elektron Təhlükəsizlik Xidmətinin rəisi

-

Graduates

Şahin Bayramov

Mingəçevir Dövlət Universitetinin rektoru

-

Graduates

Balakişi Qasımov

İctimai Televiziya və Radio Yayımları Şirkətinin baş direktoru

-

Graduates

Elnur Rzayev

Xaçmaz Rayon İcra Hakimiyyətinin başçısı

-

Graduates

Kamran İbrahimov

“Azərpoçt” MMC-nin baş direktor müavini

-

Graduates

Alim Quliyev

Mərkəzi Bankın sədrinin birinci müavini

-

Graduates

Vadim Xubanov

Mərkəzi Bankın sədrinin müavini

-

Graduates

Aftandil Babayev

Mərkəzi Bankın sədrinin müavini

-

Graduates

Anar Həsənov

AccessBankın İdarə Heyətinin Sədri

-

Graduates

Fərid Hüseynov

«Kapital Bank»ın İdarə Heyəti sədrinin I müavini

-

Graduates

Rövşən Allahverdiyev

Kapital Bankın İdarə Heyətinin sədri

-

Graduates

Rza Sadiq

“Bank BTB” Müşahidə Şurasının Sədri

-

Graduates

Elnur Qurbanov

“AFB Bank” ASC-nin Müşahidə Şurasının Sədri

-

Graduates

Zaur Qaraisayev

“AFB Bank” ASC-nin İdarə Heyətinin Sədri

-

Graduates

Kamal İbrahimov

“Baku Steel Company” şirkətinin direktoru

-

Graduates

Vaqif Həsənov

«Qarant Sığorta» ASC-nin İdarə Heyətinin sədri

Elektron Kitabxana

ABCÇDEƏFGĞHXIİJKQLMNOÖPRSŞTUÜVYZ0-9

Налоги и налогообложение в Азербайджане

460 PAGES | DOWNLOAD

Dördüncü sənaye inqilabı

204 PAGES | DOWNLOAD

Mühasibat hesabatı

258 PAGES | DOWNLOAD

İaşə məhsullarının texnologiyası kursundan laboratoriya praktikumu

219 PAGES | DOWNLOAD

Susuz həyat yoxdur

215 PAGES | DOWNLOAD

Elektron kommersiya

212 PAGES | DOWNLOAD

www. president.az

www.mehriban-aliyeva.org

www.heydar-aliyev-foundation.org

www.azerbaijan.az

www.edu.gov.az

www.tqdk.gov.az

www.economy.gov.az

www.science.gov.az

www.azstat.org

www.atgti.az

www.virtualkarabakh.az

www.ecosciences.edu.az

www.polpred.com

president.az

www.mehriban-aliyeva.org

www.heydar-aliyev-foundation.org

www.azerbaijan.az

www.edu.gov.az

www.tqdk.gov.az

www.economy.gov.az

www.science.gov.az

www.azstat.org

www.atgti.az

www.virtualkarabakh.az

www.ecosciences.edu.az

www.polpred.comЧто это такое и как это используется в бизнесе

Что такое фиксированная стоимость?

Термин фиксированная стоимость относится к стоимости, которая не меняется при увеличении или уменьшении количества товаров или услуг, произведенных или проданных. Постоянные затраты — это расходы, которые должны быть оплачены компанией, независимо от каких-либо конкретных видов деятельности. Это означает, что постоянные затраты, как правило, являются косвенными, поскольку они не относятся к производству компанией каких-либо товаров или услуг. Компании обычно могут иметь два типа затрат — постоянные или переменные затраты, которые вместе составляют их общие затраты. Точки отключения, как правило, применяются для снижения постоянных затрат.

Точки отключения, как правило, применяются для снижения постоянных затрат.

Ключевые выводы

- Постоянные затраты относятся к расходам, которые компания должна оплачивать независимо от каких-либо конкретных видов деятельности.

- Эти затраты устанавливаются на определенный период времени и не меняются в зависимости от уровня производства.

- Постоянные затраты могут быть прямыми или косвенными и могут влиять на прибыльность в различных точках отчета о прибылях и убытках.

- Компании имеют процентные платежи в качестве постоянных затрат, которые являются фактором чистой прибыли.

- Управление структурой затрат является важной частью бизнес-анализа, который рассматривает влияние постоянных и переменных затрат на бизнес в целом.

Постоянные затраты

Понимание постоянных затрат

Затраты, связанные с ведением бизнеса, могут быть разбиты на косвенные, прямые и капитальные затраты в отчете о прибылях и убытках и обозначены как краткосрочные или долгосрочные обязательства в балансе. И постоянные, и переменные затраты составляют общую структуру затрат компании. Аналитики затрат анализируют как постоянные, так и переменные затраты с помощью различных типов анализа структуры затрат. Затраты, как правило, являются ключевым фактором, влияющим на общую прибыльность.

И постоянные, и переменные затраты составляют общую структуру затрат компании. Аналитики затрат анализируют как постоянные, так и переменные затраты с помощью различных типов анализа структуры затрат. Затраты, как правило, являются ключевым фактором, влияющим на общую прибыльность.

Постоянные затраты – это те, которые не меняются с течением времени. Обычно они устанавливаются контрактными соглашениями или графиками. Это базовые затраты, связанные с ведением бизнеса в комплексе. Однажды установленные фиксированные затраты не меняются в течение срока действия соглашения или графика затрат.

Постоянные затраты распределяются в разделе косвенных расходов отчета о прибылях и убытках, что приводит к получению операционной прибыли. Амортизация представляет собой одну общую фиксированную стоимость, которая учитывается как косвенный расход. Компании создают график амортизационных отчислений для инвестиций в активы, стоимость которых со временем падает. Например, компания может купить оборудование для производственной сборочной линии, которое со временем списывается на амортизацию. Еще одна первичная фиксированная косвенная стоимость — это заработная плата менеджеров.

Еще одна первичная фиксированная косвенная стоимость — это заработная плата менеджеров.

Любые постоянные затраты в отчете о прибылях и убытках учитываются в балансе и отчете о движении денежных средств. Постоянные затраты в балансе могут быть краткосрочными или долгосрочными обязательствами. Наконец, любые денежные средства, уплаченные за расходы на постоянные затраты, отражаются в отчете о движении денежных средств. В целом, возможность снизить фиксированные затраты может принести пользу компании за счет сокращения расходов и увеличения прибыли.

Особые указания

Постоянные затраты можно использовать для расчета нескольких ключевых показателей, включая точку безубыточности компании и операционный рычаг.

Анализ безубыточности

Анализ безубыточности включает в себя использование как постоянных, так и переменных затрат для определения уровня производства, при котором выручка равна затратам. Это может быть важной частью анализа структуры затрат. Безубыточный объем производства компании рассчитывается по формуле:

Безубыточный объем производства компании рассчитывается по формуле:

Точка безубыточности = Фиксированные затраты ÷ (Цена продажи за единицу – Переменная стоимость за единицу)

Анализ безубыточности компании может быть важен для принятия решений по постоянным и переменным затратам. Анализ безубыточности также влияет на цену, по которой компания решает продавать свою продукцию.

Операционный рычаг

Операционный рычаг — это еще одна метрика структуры затрат, используемая в управлении структурой затрат. Соотношение постоянных и переменных затрат влияет на операционный рычаг компании. Более высокие постоянные затраты способствуют увеличению операционного рычага. Операционный леверидж можно рассчитать по следующей формуле:

Операционный рычаг = [Q x (P — V)] ÷ [Q x (P — V) — F]

Где:

- Q = количество единиц

- P = цена за единицу

- V = переменные затраты на единицу продукции

- F = постоянные затраты

Компании могут получать больше прибыли на каждую дополнительную единицу продукции с более высоким операционным рычагом.

Постоянные и переменные затраты

Как отмечалось выше, постоянные затраты — это любые расходы, которые несет компания, которые никогда не меняются в ходе ведения бизнеса. Постоянные затраты обычно оговариваются на определенный период, но они не могут уменьшаться на единицу продукции, если они связаны с частью прямых затрат в отчете о прибылях и убытках, колеблясь в зависимости от разбивки затрат на проданные товары.

Переменные затраты, с другой стороны, являются затратами, непосредственно связанными с производством и, следовательно, изменяются в зависимости от результатов деятельности. Эти затраты могут увеличиваться или уменьшаться в зависимости от уровня производства или продаж. Переменные затраты обычно связаны с такими вещами, как сырье и стоимость доставки.

Компании имеют некоторую гибкость, когда дело доходит до разбивки затрат в их финансовой отчетности, а постоянные затраты могут быть распределены по всему отчету о прибылях и убытках. Соотношение фиксированных и переменных затрат, которые несет компания, и их распределение могут зависеть от ее отрасли.

Соотношение фиксированных и переменных затрат, которые несет компания, и их распределение могут зависеть от ее отрасли.

Факторы, связанные с постоянными затратами

Компании могут связывать фиксированные (и переменные) затраты при анализе затрат на единицу продукции. Таким образом, себестоимость проданных товаров (COGS) может включать оба типа затрат. Все затраты, непосредственно связанные с производством товара, суммируются и вычитаются из выручки, чтобы получить валовую прибыль. Учет затрат различается для каждой компании в зависимости от затрат, с которыми они работают.

Экономия на масштабе также может быть фактором для компаний, которые могут производить большое количество товаров. Постоянные затраты могут способствовать большей экономии за счет масштаба, поскольку постоянные затраты могут снижаться на единицу продукции при производстве больших объемов. Постоянные затраты, которые могут быть непосредственно связаны с производством, варьируются в зависимости от компании, но могут включать в себя такие затраты, как прямые затраты на рабочую силу и арендную плату.

Управление структурой затрат и коэффициентами

В дополнение к финансовой отчетности большинство компаний внимательно следят за структурой своих затрат с помощью независимых отчетов о структуре затрат и информационных панелей.

Независимый анализ структуры затрат помогает компании полностью понять свои постоянные и переменные затраты и то, как они влияют на различные части бизнеса, а также на бизнес в целом. Во многих компаниях есть аналитики затрат, занимающиеся исключительно мониторингом и анализом постоянных и переменных затрат бизнеса.

Коэффициент покрытия фиксированных платежей, с другой стороны, является типом показателя платежеспособности, который помогает проанализировать способность компании оплачивать свои обязательства с фиксированными платежами. Коэффициент покрытия с фиксированной оплатой рассчитывается по следующему уравнению:

(EBIT + фиксированные расходы до налогообложения) ÷ (фиксированные расходы до налогообложения + проценты)

Коэффициент постоянных затрат — это простое соотношение, которое делит постоянные расходы на чистые продажи, чтобы понять долю постоянных затрат, связанных с производством.

Примеры постоянных затрат

Постоянные затраты включают любое количество расходов, в том числе арендные платежи, заработную плату, страховку, налоги на имущество, процентные расходы, амортизацию и, возможно, некоторые коммунальные услуги.

Например, кто-то, кто начинает новый бизнес, скорее всего, начнет с фиксированных затрат на аренду и заработную плату менеджеров. Все типы компаний имеют соглашения с фиксированной стоимостью, которые они регулярно контролируют. Хотя эти фиксированные затраты могут меняться со временем, это изменение не связано с уровнями производства, а связано с новыми контрактными соглашениями или графиками.

Каковы некоторые примеры постоянных затрат?

Типичными примерами постоянных затрат являются арендная плата, лизинг или ипотечные платежи, заработная плата, страховые платежи, налоги на имущество, процентные расходы, амортизация и некоторые коммунальные услуги.

Все ли постоянные затраты считаются невозвратными затратами?

Все невозвратные затраты являются фиксированными затратами в финансовом учете, но не все постоянные затраты считаются невозвратными. Определяющей характеристикой невозвратных затрат является то, что они не могут быть возмещены.

Определяющей характеристикой невозвратных затрат является то, что они не могут быть возмещены.

Легко представить себе сценарий, в котором постоянные затраты не исчезают. Например, оборудование может быть перепродано или возвращено по цене покупки.

Физические лица и предприятия несут необратимые затраты. Например, кто-то может поехать в магазин, чтобы купить телевизор, но по прибытии решить не совершать покупку.

Бензин, используемый в приводе, является, однако, невозвратной стоимостью — клиент не может требовать, чтобы заправочная станция или магазин электроники компенсировали пробег.

Как учитываются постоянные затраты в бухгалтерском учете?

Постоянные затраты связаны с основными операционными и накладными расходами бизнеса. Постоянные затраты считаются косвенными затратами на производство, что означает, что они не являются затратами, понесенными непосредственно в процессе производства, например, на детали, необходимые для сборки, но они учитываются в общих производственных затратах. В результате они со временем амортизируются, а не относятся на расходы.

В результате они со временем амортизируются, а не относятся на расходы.

Чем постоянные затраты отличаются от переменных затрат?

В отличие от постоянных затрат, переменные затраты напрямую связаны с себестоимостью производства товаров или услуг. Переменные затраты обычно определяются как стоимость проданных товаров, тогда как постоянные затраты обычно не включаются в себестоимость. Колебания объемов продаж и производства могут повлиять на переменные затраты, если такие факторы, как комиссионные с продаж, включены в затраты на единицу продукции. Между тем, постоянные затраты все равно должны быть оплачены, даже если производство значительно замедлится.

Фиксированная стоимость: формула и калькулятор

Что такое фиксированная стоимость?

A Фиксированная стоимость не зависит от выпуска, и ее сумма в долларах остается постоянной независимо от объема производства компании.

Table of Contents

- How to Calculate Fixed Costs

- Fixed Cost vs.

Variable Cost

Variable Cost - Fixed Cost Formula

- Fixed Cost Per Unit Formula

- Fixed Cost Examples

- Operating Leverage Considerations

- Break-Even Определяющие точки

Variable Cost

Variable CostКак рассчитать постоянные затраты

Постоянные затраты не зависят от выпуска, и понесенная сумма в долларах остается на определенном уровне независимо от изменений в объеме производства.

Постоянные затраты не связаны с выпуском продукции, поэтому эти затраты не увеличиваются и не уменьшаются при различных объемах производства.

Затраты компании, которые классифицируются как «фиксированные», возникают периодически, поэтому существует установленный график и сумма в долларах, относящаяся к каждой затрате.

Независимо от того, превышает ли спрос на продукты/услуги конкретной компании (и объем производства) ожидания руководства или ниже, эти виды затрат остаются неизменными.

Например, ежемесячная арендная плата компании может быть примером, поскольку независимо от того, являются ли продажи компании в определенный период положительными или низкими, ежемесячная арендная плата определяется заранее и основывается на подписанном договорном обязательстве между соответствующими стороны.

Фиксированная стоимость и переменная стоимость

Фиксированные затраты, в отличие от переменных затрат, должны покрываться независимо от показателей продаж и объема производства, что делает их гораздо более предсказуемыми и упрощается для предварительного планирования бюджета.

В отличие от переменных затрат, которые подвержены колебаниям в зависимости от выпуска продукции, корреляция между выпуском и совокупными постоянными затратами отсутствует или минимальна.

- Фиксированная стоимость → Стоимость остается неизменной независимо от объема производства

- Переменная стоимость → Стоимость напрямую связана с объемом производства и колеблется в зависимости от выпуска

Но в случае переменных затрат эти затраты увеличиваются (или уменьшаются) в зависимости от объема производства в данный период, что делает их менее предсказуемыми.

Формула фиксированных затрат

Общие затраты компании равны сумме ее постоянных затрат (FC) и переменных затрат (VC), поэтому сумму можно рассчитать путем вычитания общих переменных затрат из общих затрат.

Формула

- Постоянные затраты = общие затраты – (переменные затраты на единицу продукции × количество произведенных единиц)

Формула фиксированных затрат на единицу продукции

Постоянные затраты на единицу продукции — это общая сумма FC, понесенных компанией, деленная на общее количество произведенных единиц продукции.

Формула

- Фиксированные затраты на единицу = общее количество FC ÷ общее количество произведенных единиц

Вариация на единицу продукции рассчитывается для определения точки безубыточности, а также для оценки потенциальной выгоды от эффекта масштаба (и того, как она может повлиять на стратегию ценообразования).

Предположим, что компания потратила в общей сложности 120 000 долларов США в FC за определенный период при производстве 10 000 изделий. Здесь FC компании за единицу составляет 12,50 долларов США за единицу.

Если компания расширяется и производит большее количество изделий, фиксированная стоимость единицы продукции снижается, что дает компании возможность снижать цены, сохраняя прежнюю норму прибыли.

Примеры фиксированных затрат

- Расходы на аренду

- Складское хозяйство

- Страховая премия

- Оборудование

- Коммунальные услуги

- Заработная плата

- Процентные расходы

- Бухгалтерские и юридические расходы

- Налоги на недвижимость

Вопросы использования операционного рычага

Операционный рычаг относится к процентной доле в общей структуре затрат компании, которая состоит из постоянных, а не переменных затрат.

- Если компания имеет более высокую долю постоянных затрат, чем переменные затраты, считается, что компания имеет высокий рабочий рычаг .

- Если компания имеет более низкую долю постоянных затрат по сравнению с переменными затратами, считается, что компания имеет низкий операционный рычаг.

По мере того, как компания с высоким операционным левереджем получает больше доходов, дополнительные доходы стекаются к ее операционной прибыли (EBIT) и чистой прибыли.

Обратной стороной операционного рычага является то, что если потребительский спрос и объем продаж неудовлетворительны, у компании есть ограниченные области для сокращения затрат, поскольку независимо от результатов компания должна продолжать оплачивать свои фиксированные затраты.

Детерминанты точки безубыточности

Точка безубыточности — это требуемый уровень выпуска, при котором продажи компании равны ее общим затратам, т. е. точка перегиба, когда компания получает прибыль.

Формула точки безубыточности состоит из деления постоянных затрат компании на ее маржинальную прибыль, то есть продажную цену за единицу минус переменные затраты за единицу.

Формула точки безубыточности

- Точка безубыточности = Фиксированные затраты ÷ Маржа вклада

Чем больше процент общих затрат, которые являются фиксированными по своей природе, тем больший доход должен быть получен, прежде чем компания сможет достичь точки безубыточности и начать получать прибыль.

В действительности, компании с высоким операционным левериджем берут на себя риск того, что не смогут обеспечить достаточный доход для получения прибыли, но при этом получают больше прибыли за пределами точки безубыточности.

Компании с бизнес-моделями, характеризующимися высоким операционным левереджем, могут получать больше прибыли от каждого дополнительного доллара дохода, полученного сверх точки безубыточности.

Поскольку каждая предельная продажа требует меньших дополнительных затрат, наличие высокого операционного рычага может быть очень полезным для прибыли компании, если объем продаж является адекватным и соблюдается порог минимального количества.

С другой стороны, если выручка компании снизится, высокий операционный леверидж может нанести ущерб ее прибыльности из-за того, что компания ограничена в своих возможностях по реализации мер по сокращению затрат.

Операционный леверидж — это палка о двух концах, где потенциал для большей прибыльности сопряжен с большим риском недостаточного дохода (и убыточности).

Постоянные и переменные затраты – Talus Pay

Существует множество способов сделать ваш бизнес более прибыльным. Например, есть несколько удобных формул, которые должен знать каждый владелец бизнеса, чтобы рассчитать ежемесячные доходы и расходы. Сегодня мы рассмотрим, как рассчитать фиксированную стоимость.

Чтобы стать успешным владельцем малого бизнеса, вы должны уделять пристальное внимание финансовым показателям своей компании. Ваш отчет о прибылях и убытках должен служить планом для поиска способов сделать ваш бизнес более прибыльным.

Будут некоторые расходы, над которыми у вас будет больше контроля, например, переменные расходы. Вы сможете быстро сократить эти расходы, чтобы повысить прибыльность. Постоянные затраты, с другой стороны, более стабильны, и у вас часто меньше контроля над ними. Например, вы всегда будете нести ответственность за оплату таких расходов, как аренда, коммунальные услуги и лицензии.

В этом руководстве мы поговорим о постоянных затратах и о том, как их рассчитать. Мы выделим разницу между постоянными и переменными затратами и даже дадим вам еще несколько финансовых формул, чтобы вывести ваш бизнес на новый уровень.

Мы выделим разницу между постоянными и переменными затратами и даже дадим вам еще несколько финансовых формул, чтобы вывести ваш бизнес на новый уровень.

Что такое постоянные затраты?

Постоянные затраты — это затраты, которые нельзя изменить независимо от эффективности вашего бизнеса. Общие постоянные затраты вашей компании не зависят от уровня производства или объема продаж.

Постоянные затраты, также известные как «косвенные расходы» или «накладные расходы», являются критически важными расходами, которые поддерживают ваш бизнес на плаву. Эти расходы нельзя изменить в краткосрочной перспективе, поэтому, если вы ищете способы быстро сделать свой бизнес более прибыльным, вам следует искать в другом месте.

Постоянные затраты останутся относительно одинаковыми, независимо от того, преуспевает ли ваша компания или переживает трудные времена. Поскольку производство или продажи колеблются, постоянные затраты остаются стабильными. Думайте о них как о том, что вы должны заплатить, даже если вы не продаете товары или услуги.

Примеры фиксированных расходов

Постоянные расходы могут включать в себя повторяющиеся расходы, такие как ежемесячная арендная плата, счета за коммунальные услуги и заработная плата сотрудников. Вот несколько примеров фиксированных затрат, чтобы дать вам лучшее представление.

- Арендная плата за недвижимость: Ваша арендная плата будет оставаться неизменной из месяца в месяц, если только вы не решите сменить офис.

- Счета за коммунальные услуги: по большей части счета за электричество, хостинг веб-сайтов, Интернет и телефонные счета будут очень мало колебаться в течение года. Однако некоторые затраты на коммунальные услуги могут зависеть от уровня производства и могут быть классифицированы как переменные затраты — мы коснемся этого подробнее в следующем разделе.

- Заработная плата: деньги, которые вы платите своим сотрудникам, остаются стабильными, если только вы не повышаете зарплату или комиссионные или не добавляете новых сотрудников в свою команду.

- Страхование: Расходы на страхование, такие как здравоохранение для ваших сотрудников или страхование имущества, будут довольно постоянными.

- Проценты по кредитам: Проценты по бизнес-кредитам будут относительно стабильными, если вы не возьмете больше кредитов или не сделаете существенный платеж по вашим текущим кредитам.

- Лицензии и разрешения. Лицензии и разрешения, необходимые для ведения бизнеса, предоставляются за фиксированную плату и, скорее всего, не будут зависеть от объема вашего производства.

- Налоги на имущество: Налоги на имущество в отношении зданий, оборудования и транспортных средств, которые вы покупаете, являются фиксированными расходами.

- Производственное оборудование: оборудование, которое вы покупаете для ведения бизнеса, скорее всего, будет поставляться со стандартными ежемесячными платежами.

- Аренда транспортных средств: если ваша компания арендует транспортные средства, за них будут взиматься ежемесячные платежи в течение всего срока аренды.

Теперь, когда вы знаете, что постоянные затраты — это то, что вы должны платить независимо от продаж или производства, какие затраты меняются по мере роста вашего бизнеса? Они известны как переменные затраты.

Постоянные затраты и переменные затраты

Переменные затраты — это затраты, которые изменяются по мере увеличения или уменьшения производства. Если компания производит больше товаров или услуг, переменные издержки растут. Если компания сворачивает производство, переменные издержки снижаются.

В то время как постоянные затраты не будут колебаться при увеличении объемов производства, переменные затраты напрямую зависят от объема производства компании. Это четкое различие между этими двумя разными видами затрат.

Если компания за какой-то период времени осуществляет нулевые продажи, то общие переменные издержки также будут равны нулю. Но если продажи зашкаливают, переменные издержки резко вырастут. Ваша компания должна стремиться к низким переменным затратам, которые обеспечивают большую прибыль, чтобы ваш бизнес мог быть более прибыльным.

Примеры переменных затрат

Примеры переменных затрат могут включать сырье, необходимое для производства каждого продукта, комиссионные с продаж за каждую осуществленную продажу или стоимость доставки каждой единицы. Вот несколько примеров переменных затрат.

- Сырье: вам понадобится сырье для создания каждого продукта, который вы продаете. Чем больше продуктов вы продаете, тем больше сырья требуется для создания каждого продукта.

- Рабочая сила: Хотя заработная плата сотрудников относительно стабильна и может считаться фиксированной стоимостью, вам нужно будет нанять больше рабочих, если вы хотите масштабировать уровень производства. Для создания большего количества продуктов или предоставления большего количества услуг потребуется больше рабочих рук, поэтому некоторая часть труда может рассматриваться как переменная стоимость.

- Комиссионные с продаж: если вы предлагаете своим сотрудникам комиссионные с продаж, вам нужно будет платить небольшой процент от каждой закрытой сделки.

- Доставка: если вы продаете больше товаров, вам придется платить больше за доставку, чтобы отправить ваши товары клиентам.

- Счета за коммунальные услуги: на некоторые счета за коммунальные услуги может влиять уровень вашего производства. Например, если вы производите тысячи продуктов, ваш счет за электроэнергию будет намного выше, чем если бы вы создали только пять продуктов.

Теперь, когда вы знаете разницу между постоянными и переменными затратами, давайте посмотрим, как можно рассчитать общие постоянные затраты.

Как рассчитать фиксированные затраты

Расчет постоянных затрат относительно прост. Один из способов — просто подсчитать все ваши постоянные затраты, сложить их, и вы получите общие постоянные затраты. Вы также можете использовать простую формулу для расчета постоянных затрат.

Сначала просуммируйте все ваши производственные затраты. Обязательно четко определите, какие затраты являются постоянными, а какие переменными. Возьмите общую стоимость производства и вычтите переменные затраты, умноженные на количество произведенных вами единиц. Это даст вам общую фиксированную стоимость.

Возьмите общую стоимость производства и вычтите переменные затраты, умноженные на количество произведенных вами единиц. Это даст вам общую фиксированную стоимость.

Вы можете использовать эту формулу фиксированных затрат, чтобы помочь.

Постоянные затраты = Общие производственные затраты — (Переменные затраты на единицу * Количество произведенных единиц)

Давайте рассмотрим реальный пример. Представьте, что у вас есть фургон с едой, в котором продаются тако. У вас будет ряд фиксированных и переменных затрат, которые вы должны платить каждый месяц.

Если сложить все, что вы потратили в течение месяца, общая сумма затрат составит 4000 долларов. Затем учтите все тако, которые вы продали в течение месяца, — 1000 тако. Каждый тако стоит 3 доллара, если учесть, сколько вы тратите на мясо тако, ракушки и овощи. Таким образом, ваши переменные затраты на единицу продукции составляют 3 доллара.

Подставьте эти числа в следующую формулу:

4000 долларов общих производственных затрат — (3 доллара * 1000 тако) = 1000 долларов постоянных затрат

Таким образом, ваши ежемесячные фиксированные затраты в этом сценарии составляют 1000 долларов. Эти расходы, вероятно, связаны с ежемесячной оплатой вашего грузовика с едой, автострахованием, юридическими разрешениями и автомобильным топливом. Независимо от того, сколько тако вы продаете каждый месяц, вам все равно придется заплатить 1000 долларов.

Эти расходы, вероятно, связаны с ежемесячной оплатой вашего грузовика с едой, автострахованием, юридическими разрешениями и автомобильным топливом. Независимо от того, сколько тако вы продаете каждый месяц, вам все равно придется заплатить 1000 долларов.

Что такое средняя фиксированная стоимость?

Вместо того, чтобы рассматривать свои постоянные затраты в целом, вы можете разбить их на более детализированный уровень. Среднюю фиксированную стоимость можно использовать для определения уровня фиксированных затрат, которые вы должны платить за каждую произведенную вами единицу продукции.

Это поможет вам определить, сколько ваш бизнес должен платить за каждую единицу, прежде чем вы будете учитывать переменные затраты на каждую произведенную единицу.

Средняя фиксированная стоимость = Общая фиксированная стоимость / Общее количество произведенных единиц

Подумайте, если вы управляете автомастерской, которая в основном занимается заменой масла. Вам нужно будет платить за аренду вашего гаража, счета за коммунальные услуги, чтобы свет оставался включенным, и заработную плату сотрудников. Чем больше замен масла вы сможете сделать, тем меньше будут ваши средние фиксированные затраты.

Вам нужно будет платить за аренду вашего гаража, счета за коммунальные услуги, чтобы свет оставался включенным, и заработную плату сотрудников. Чем больше замен масла вы сможете сделать, тем меньше будут ваши средние фиксированные затраты.

Если ваши ежемесячные фиксированные затраты составляют 5000 долларов США и вы можете произвести 1000 замен масла, то ваши средние фиксированные затраты на единицу продукции составляют 5 долларов США за замену масла. Если вы сможете увеличить количество замен масла до 2000, ваши средние фиксированные затраты на единицу сократятся вдвое до 2,50 долларов.

В ваших интересах распределить фиксированные затраты за счет производства большего количества единиц продукции или обслуживания большего числа клиентов. Вы также должны знать, сколько единиц вам нужно продать, если вы хотите выйти на уровень безубыточности и стать прибыльным.

Что такое точка безубыточности?

Знание постоянных и переменных затрат может помочь вам рассчитать точку безубыточности вашей компании. Точка безубыточности — это количество единиц, которое необходимо продать, чтобы ваш бизнес стал прибыльным.

Точка безубыточности — это количество единиц, которое необходимо продать, чтобы ваш бизнес стал прибыльным.

Если вы начинаете новый бизнес, то точка безубыточности поможет вам определить жизнеспособность вашего предприятия. Если у вас уже есть свой бизнес, точка безубыточности поможет вам найти области для улучшения вашего бизнеса и прибыльности.

Например, если количество единиц продукции, необходимое для получения прибыли, очень велико, вы можете изучить способы увеличения продаж, снижения переменных затрат на единицу продукции или поиска способов сокращения постоянных затрат.

Вы можете использовать анализ безубыточности, чтобы выяснить, в какой момент вы станете прибыльным.

Точка безубыточности = Фиксированные затраты / (Цена — Переменные затраты за единицу)

Предположим, вы открыли небольшую кофейню, специализирующуюся на жареных кофейных зернах для гурманов. Ваши фиксированные расходы составляют около 1800 долларов в месяц, включая аренду здания, счета за коммунальные услуги и оплату кредита на обжарку кофе.

Ваши переменные удельные затраты составляют 1 доллар США, включая бумажные кофейные чашки, кофейные зерна и молоко для приготовления латте. Вы решаете продавать чашки изысканного кофе по 4 доллара за чашку.

Итак, сколько чашек вам нужно продавать в месяц, чтобы получать прибыль? Подставим в формулу.

1800 долларов постоянных затрат / (4 доллара США за чашку — 1 доллар переменных затрат) = 600 чашек кофе. Если вы разделите это примерно на 30 дней в месяце, вам нужно будет продавать 20 чашек кофе в день, чтобы выйти в безубыток.

Знай свои цифры

Это может быть не очень весело, но регулярный подсчет фиксированных затрат принесет пользу вашему бизнесу в долгосрочной перспективе. Держать руку на пульсе ваших бизнес-показателей будет иметь решающее значение для счастливого обслуживания ваших клиентов на долгие годы.

Хотя вы, возможно, не сможете повлиять на свои постоянные затраты в ближайшем будущем, важно различать свои постоянные и переменные затраты.