Основы аудита. Тема 1. Понятие, цель, принципы аудита, задачи аудита. Тест для самопроверки – пройти тест онлайн бесплатно

Авторам

8-800-333-85-44

Оформить заявку

Вход

- Справочник

- Онлайн-калькуляторы

- Тесты с ответами

Выполним любые типы работ

- Дипломные работы

- Курсовые работы

- Рефераты

- Контрольные работы

- Отчет по практике

- Эссе

Юридические дисциплины

Юридические дисциплины

Юридические дисциплины

Юридические дисциплины

Юридические дисциплины

Юридические дисциплины

Юридические дисциплины

Юридические дисциплины

Контрольная работа

от 1 дня /

от 100 руб

Курсовая работа

от 5 дней /

от 1800 руб

Дипломная работа

от 7 дней /

от 7950 руб

Реферат

от 700 руб

Онлайн-помощь

от 1 дня /

от 300 руб

Оставляй заявку — и мы пройдем все тесты за тебя!

Основы аудита.

Тема 1. Понятие, цель, принципы аудита, задачи аудита. Тест для самопроверки

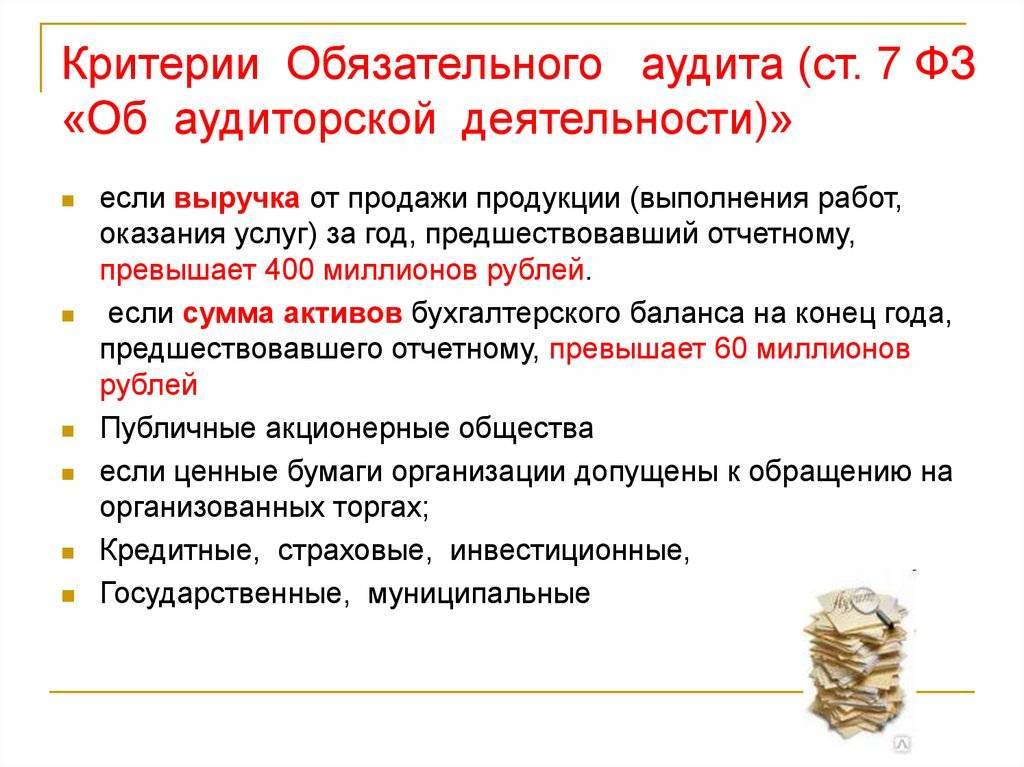

Тема 1. Понятие, цель, принципы аудита, задачи аудита. Тест для самопроверки1.Одним из критериев обязательной аудиторской проверки являются …

сумма активов баланса, превышающая в 200 000 раз на конец года установленный законодательством МРОТ

объем выручки от реализации продукции (работ, услуг) за год, превышающий в 200 000 раз установленный законодательством МРОТ

сумма активов баланса, превышающая в 500 000 раз на конец года установленный законодательством МРОТ

2. Содержание принципа – объективность при проведении аудита

непредвзятость и беспристрастность аудитора

должная тщательность в оказании профессиональных услуг

сочетание беспристрастности, честности и отсутствие конфликта интересов

3. Виды сопутствующих аудиту услуг, которые относятся к услугам действия

разработка положения об уплате труда

подготовка устных и письменных консультаций

контроль ведения учета и составления отчетности

тестирование бухгалтерского персонала

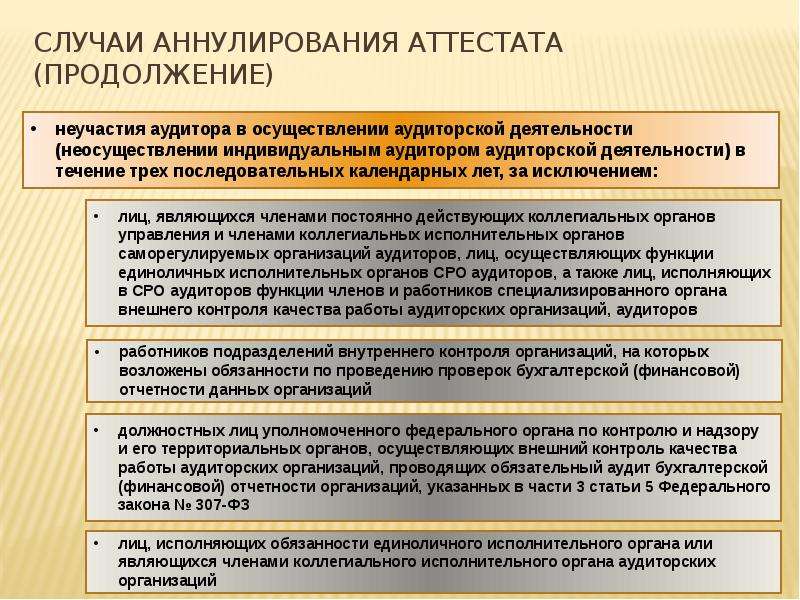

4. Лицензия на осуществление аудиторской деятельности может быть аннулирована, если …

Лицензия на осуществление аудиторской деятельности может быть аннулирована, если …

после выдачи лицензии обнаружен факт предоставления для ее получения недостоверных сведений

аудиторские услуги выполнены с нарушением условий договора на проведение аудита

аудиторская организация участвует в судебных разбирательствах с клиентом

5. За подготовку и составление финансовой (бухгалтерской) отчетности несет ответственность …

руководитель аудиторской организации

аудитор, проводивший проверку финансовой (бухгалтерской) отчетности

руководитель аудируемого лица

6. Аудиторская деятельность – это …

деятельность специализированных организаций, направленная на установление достоверности данных бухгалтерского учета

предпринимательская деятельность аудиторов по осуществлению независимых проверок бухгалтерской отчетности

деятельность контролирующих служб по проверке бухгалтерского учета и отчетности

7. Основной целью аудита не является …

Основной целью аудита не является …

проверка и подтверждение достоверности показателей бухгалтерских отчетов или констатация их недостоверности

контроль за соблюдением экономическим субъектом действующего законодательства

извлечение прибыли при осуществлении аудиторской деятельности

установление достоверности бухгалтерской (финансовой) отчетности

установление соответствия совершенных экономическим субъектом хозяйственных операций нормативным актам РФ

8. Аудиторы независимы от …

только аудиторской организации

от любой третьей стороны; от собственников и руководителей организации, в которой они работают

законодательных актов РФ

9. По виду деятельности обязательной ежегодной аудиторской проверке подлежат …

строительные компании

банки и другие кредитные организации

страховые организации

10. Вид деятельности, который не может осуществлять индивидуальный аудитор

обязательный аудит

проведение научно-исследовательских экспериментальных работ, связанных с аудиторской деятельностью

обучение в установленном законодательством РФ порядке специалистов в в областях, связанных с аудиторской деятельностью

11. Аудиторская проверка может быть …

Аудиторская проверка может быть …

обязательной и инициативной

только обязательной

только инициативной

12. Аудитор – индивидуальный предприниматель, который …

не может индивидуально заниматься аудиторской деятельностью

может заниматься аудиторской деятельностью после регистрации в качестве предпринимателя

может заниматься аудиторской деятельностью после получения аттестата, лицензии и регистрации в качестве индивидуального предпринимателя

может проводить аудит после получения аттестата, лицензии и регистрации в качестве индивидуального предпринимателя, но только на малых предприятиях и в закрытых акционерных обществах

13. Аудиторы и аудиторские фирмы, кроме проведения аудиторской проверки могут…

оказывать услуги по постановке и ведению бухгалтерского (финансового) учета

оказывать услуги по восстановлению и ведению бухгалтерского учета

оказывать услуги по анализу финансово-хозяйственной деятельности предприятия

проводить обучение и тестирование работников бухгалтерии проверяемого субъекта

14. Под первоначальным аудитом понимается …

Под первоначальным аудитом понимается …

аудиторская проверка, осуществляемая аудиторской фирмой впервые

проведение аудиторской фирмой проверки в данной организации впервые

аудит будущей организации на стадии ее формирования

аудит эффективности деятельности планируемой организации

15. Аудитор обязан сохранять в тайне конфиденциальную информацию о делах клиента, если непосредственные отношения с ним прекращены.

да, обязан

нет, так как требование конфиденциальности действует лишь при наличии продолжающихся отношений с клиентом

по усмотрению аудитора

16. Договор на проведение аудита по правовой форме относится к …

договорам подряда

договорам поручения

договорам на возмездное оказание услуг

17.Пользователи бухгалтерской отчетности должны понимать мнение аудитора как …

полное отсутствие ошибок

подтверждение достоверности бухгалтерской отчетности во всех существенных аспектах

полную гарантию будущей экономической и финансовой успешности экономического субъекта

18. Вид сопутствующих аудиту услуг, совместимых с проведением аудита бухгалтерской отчетности

Вид сопутствующих аудиту услуг, совместимых с проведением аудита бухгалтерской отчетности

ведение бухгалтерского учета

составление налоговой отчетности

управленческое консультирование

составление бухгалтерской отчетности

19. Основная цель аудиторской проверки

выявить нарушения при ведении бухгалтерского учета

дать аудиторское заключение

установить достоверность бухгалтерской отчетности и соответствие совершенных финансовых и хозяйственных операций нормативным актам РФ

20. Федеральные правила (стандарты) аудиторской деятельности …

рекомендуются для использования в конкретных случаях

рекомендуются как основа для разработки внутрифирменных стандартов

обязательны к использованию аудиторскими организациями и индивидуальными аудиторами

21. Инициативный аудит – это аудит, проводимый по инициативе …

государственного органа

экономического субъекта

аудитора

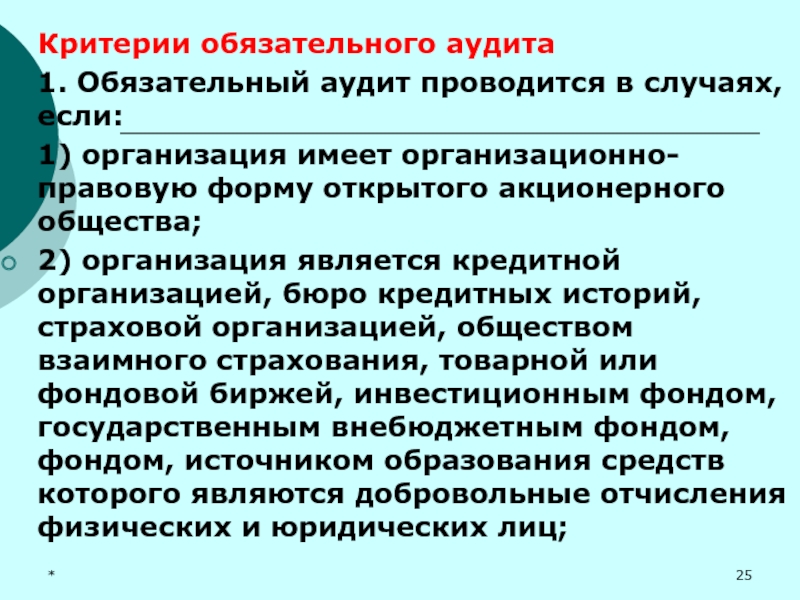

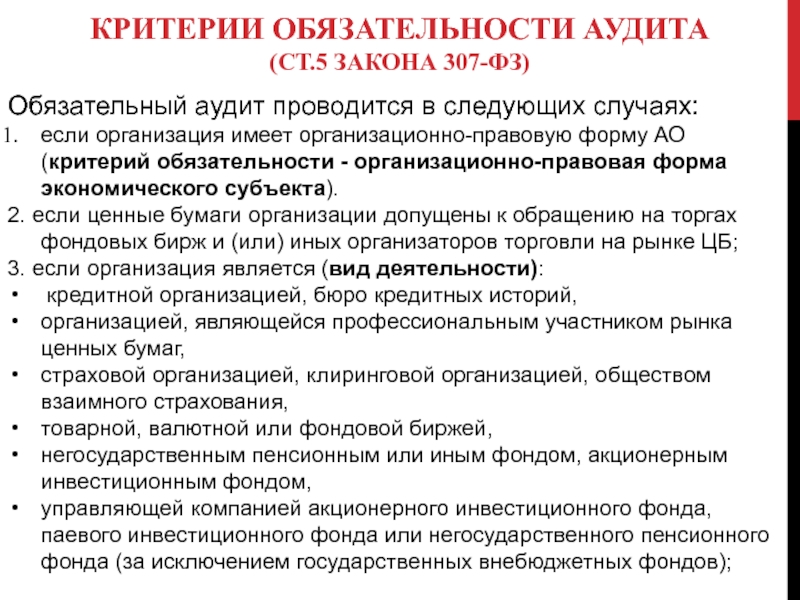

22. Организация, бухгалтерская отчетность которой подлежит обязательному аудиту:

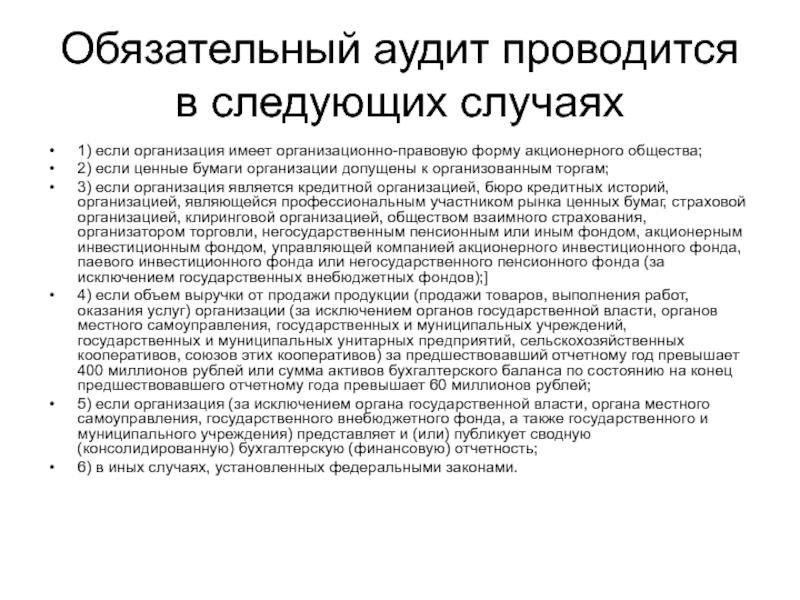

Организация, бухгалтерская отчетность которой подлежит обязательному аудиту:

ЗАО «Торговый дом»

ОАО «Продмаш»

ООО «Золотой колос»

23. Обязательный аудит может проводиться …

как аудиторами – предпринимателями без образования юридического лица, так и аудиторскими организациями

только аудиторскими организациями

24. Аудит – это … контроль.

Государственный

общественный

финансовый

независимый вневедомственный

25. Обязательную ежегодную аудиторскую проверку обязаны проходить организации, созданные в форме …

открытого акционерного общества

общества с ограниченной ответственностью

закрытого акционерного общества

26. Услуга, которую аудитор не вправе оказывать

консультирование клиента по размещению своих активов в ценные бумаги

оценка объектов недвижимости

помощь в восстановлении бухгалтерского учета во время проведения аудита

участие в арбитражных спорах

27. Положение, верно устанавливающее задачи, стоящие перед аудитом

Положение, верно устанавливающее задачи, стоящие перед аудитом

обнаружить и предотвратить ошибку

оказать помощь руководству в подготовке финансовой отчетности

проверить финансовую отчетность и выразить мнение о ней

28. Не является критерием для оценки обязательности ежегодной аудиторской проверки

организационно-правовая форма экономического субъекта

вид деятельности экономического субъекта

величина уставного капитала экономического субъекта

финансовые показатели деятельности экономического субъекта

29. Аудиторская фирма может совмещать аудиторский бизнес с бизнесом в сфере торговли.

нет, так как аудит разновидность обычного предпринимательства

может, но при определенных обстоятельствах

запрещено законодательством

для операций с перепродажей товаров ограничений для аудиторов нет

Что такое критерии аудита? — Yellowbook-CPE.com

Критерии аудита — это стандарт, по которому вы оцениваете предмет. Без четких критериев объект аудита, скорее всего, будет сопротивляться вашим рекомендациям аудита. Я знаю, что делал, когда меня проверяли.

Без четких критериев объект аудита, скорее всего, будет сопротивляться вашим рекомендациям аудита. Я знаю, что делал, когда меня проверяли.

Аудиторы могут спорить с вами из-за каждого утверждения в отчете

Меня трижды проверяли за очень короткий период, потому что я был контролером двух новых федеральных грантов. Государственный ревизор и внутренний ревизор проверили меня в первую очередь. С ними обоими было довольно приятно работать, но потом я испытал неудовольствие из-за того, что меня проверил федеральный доверитель.

Федеральный аудитор позвонил мне в понедельник утром и сказал, что в этот день он прилетает посмотреть мои записи. РАДОСТЬ. Поскольку у меня был опыт работы одитором, я был уверен, что все записи в порядке. Но я все еще не оценил срыв или идею «неожиданной проверки».

Тем не менее, я делала так, как учила меня мама, и была хозяйкой. «Хотите порекомендовать, где остановиться или поесть?» — Вам нужно подвезти из аэропорта? «Нет!» он рявкнул: «Увидимся около часа».

Он появился около 14:00 и, не объясняя, зачем он здесь, сказал, что хочет посмотреть мои файлы. Я указал ему на картотечный шкаф, и в течение следующих трех дней он просеивал мои файлы (перебирая большинство из них!) и внимательно изучая их на предмет малейших несоответствий.

Опять же, я был уверен, что все в порядке, но он написал несколько выводов. Я не помню, о чем они были, но это были неясные маленькие вопросы, которые не были затронуты в нашем контракте или каком-либо федеральном стандарте или руководстве. Другими словами, он одитировал без всяких критериев!

Финансовый директор и я работали в течение следующих трех месяцев, чтобы опровергнуть его выводы, неоднократно указывая на то, что от нас нельзя ожидать чтения мыслей федерального правительства! Затем, каким-то чудом, позвонил начальник аудитора и сказал, что отзывает отчет. Мы победили!

Никогда не боритесь с бывшим аудитором, не имея четких критериев аудита.

Я предполагаю, что другие его жертвы аудита просто перевернулись и согласились со всем, что он сказал. Но не мы! Я знал, что аудиторы не могут стоять на ногах без твердых критериев, и я успешно возражал против каждого предложения в отчете.

Но не мы! Я знал, что аудиторы не могут стоять на ногах без твердых критериев, и я успешно возражал против каждого предложения в отчете.

И любой одитируемый может сделать это с вами, если вы будете работать без критериев. Чтобы избежать этого, вы заставляете проверяемых соглашаться с критериями на начальном этапе взаимодействия.

(Кроме того, будьте очень осторожны, если ваш клиент по аудиту сам был аудитором. Они будут знать все ваши уловки!)

Что такое критерии аудита?

Что я знал, а этот федеральный аудитор явно не знал, так это то, что определение аудита — это оценка предмета проверки по критериям. Без критериев у вас не аудит, у вас охота на ведьм. А у нас ничего этого не было!

Желтая книга описывает критерии следующим образом:

8.17 Критерии определяют требуемое или желаемое состояние или ожидание в отношении программы или операции. Критерии обеспечивают контекст для оценки доказательств и понимания выводов, выводов и рекомендаций, содержащихся в отчете. Подходящие критерии являются релевантными, надежными, объективными и понятными и не приводят к упущению важной информации, если применимо, в контексте целей аудита. Относительная важность каждой из этих характеристик для конкретного задания является вопросом профессионального суждения. В тех случаях, когда законы, нормативные акты или политики предписывают критерии, которые должны использоваться для задания, такие критерии считаются подходящими при отсутствии указаний на обратное.

Подходящие критерии являются релевантными, надежными, объективными и понятными и не приводят к упущению важной информации, если применимо, в контексте целей аудита. Относительная важность каждой из этих характеристик для конкретного задания является вопросом профессионального суждения. В тех случаях, когда законы, нормативные акты или политики предписывают критерии, которые должны использоваться для задания, такие критерии считаются подходящими при отсутствии указаний на обратное.

6.25 Критерии. Для включения в выводы критерии могут включать законы, нормативные акты, контракты, соглашения о предоставлении грантов, стандарты, меры, ожидаемые результаты, определенные методы ведения бизнеса и ориентиры, с которыми сравниваются или оцениваются результаты. Критерии определяют требуемое или желаемое состояние или ожидание в отношении программы или операции. Критерии обеспечивают контекст для оценки доказательств и понимания выводов, выводов и рекомендаций, содержащихся в отчете. Применительно к финансовому аудиту применимая концепция подготовки финансовой отчетности, такая как общепринятые принципы бухгалтерского учета, представляет собой один набор критериев.

Применительно к финансовому аудиту применимая концепция подготовки финансовой отчетности, такая как общепринятые принципы бухгалтерского учета, представляет собой один набор критериев.

Где найти критерии

Критерии могут открыться вам во время сбора информации, или вам, возможно, придется немного покопаться. Вы не должны бояться просить объект аудита предложить критерии. Они лучше вас знают свою организацию и отрасль и с большей вероятностью примут выводы и выводы, если помогут определить критерии.Вот несколько мест, где можно найти критерии:

- Политики и процедуры

- Документация внутреннего контроля

- Законы и правила

- Отраслевые данные, показатели, тенденции

- Литература (статьи, исследования, книги)

- Цель или задачи, предусмотренные законом или нормативным актом либо поставленные должностными лицами аудируемого лица

- Технически разработанные стандарты или нормы

- Мнения экспертов

- Результаты предыдущих периодов

- Определенная деловая практика

- Условия контракта или гранта

- Показатели других субъектов или секторов, используемые в качестве определенных ориентиров

Что произойдет, если у вас нет критериев аудита?

Что ж, вам или одитируемому придется что-то сделать.

Новый отдел внутреннего аудита компании из списка Fortune 500 понял, что у них вообще нет критериев для работы!

Группа отвечала за аудит примерно 30 производственных предприятий в Северной и Южной Америке. В ходе своих первоначальных проверок они определили, что ни на одном из заводов-изготовителей не было действующих политик или процедур, а последовательность в практике определенно отсутствовала. У каждого завода был свой способ ведения дел, и эти способы не были задокументированы.

Итак, у этой команды не было критериев для аудита, и это делало их работу очень сложной и довольно глупой. Они спорили с руководителями завода, которые несколько десятилетий поступали по-своему. Кто были эти одиторы, чтобы говорить им делать что-то по-другому?

После полугодовых споров с руководителями заводов аудиторы, наконец, решили посетить каждый завод и записать на них отсутствие каких-либо политик и процедур. Умный! Аудиторская группа дала заводам девять месяцев на внедрение политик и процедур, прежде чем аудиторская группа проведет более тщательный аудит. К концу года у аудиторов были критерии для проверки.

К концу года у аудиторов были критерии для проверки.

Возможно, они следовали совету IIA в последнем предложении этого абзаца:

СТАНДАРТ IPPF 2210.A3

Для оценки контроля необходимы адекватные критерии. Внутренние аудиторы должны оценить степень, в которой руководство установило адекватные критерии для определения того, были ли достигнуты цели и задачи. Если они адекватны, внутренние аудиторы должны использовать такие критерии в своей оценке. В случае неадекватности внутренние аудиторы должны работать с руководством над разработкой соответствующих критериев оценки.

Задокументируйте критерии и получите согласие клиента!

Чтобы убедиться, что проект не страдает от плохих критериев, вы должны предпринять следующие шаги как можно раньше: критерии!

- Заставьте клиента согласиться с критериями . Клиент должен согласиться с критериями, используемыми для оценки. Использование критериев, с которыми они не согласны, может привести к тому, что клиент отклонит результаты аудита.

Например, при проверке программы патронатного воспитания вы можете использовать критерии безопасных приемных домов, изложенные в последней публикации Американской ассоциации патронатного воспитания. Что было бы прискорбно и сделало бы большую часть, если не всю, аудиторскую работу недействительной, так это заявление клиента на заключительной конференции: «Мы думаем, что Американская ассоциация приемных родителей — это кучка либеральных идиотов, и мы никогда не подписывались на их стандарты. Они чокнутые!» Да, признаюсь, это случилось со мной! Упс! Поскольку клиент не согласился с критериями, я остался без авторитетной поддержки своих выводов и выводов!

Например, при проверке программы патронатного воспитания вы можете использовать критерии безопасных приемных домов, изложенные в последней публикации Американской ассоциации патронатного воспитания. Что было бы прискорбно и сделало бы большую часть, если не всю, аудиторскую работу недействительной, так это заявление клиента на заключительной конференции: «Мы думаем, что Американская ассоциация приемных родителей — это кучка либеральных идиотов, и мы никогда не подписывались на их стандарты. Они чокнутые!» Да, признаюсь, это случилось со мной! Упс! Поскольку клиент не согласился с критериями, я остался без авторитетной поддержки своих выводов и выводов! - Задокументировать критерии . Всегда лучше использовать письменные критерии, которые вы можете показать клиенту, и они могут его подписать. AICPA запрещает вам брать на себя обязательства, если критерии не согласованы заранее в письменной форме (обычно в письме-обязательстве).

Например, при проверке программы патронатного воспитания вы можете использовать критерии безопасных приемных домов, изложенные в последней публикации Американской ассоциации патронатного воспитания. Что было бы прискорбно и сделало бы большую часть, если не всю, аудиторскую работу недействительной, так это заявление клиента на заключительной конференции: «Мы думаем, что Американская ассоциация приемных родителей — это кучка либеральных идиотов, и мы никогда не подписывались на их стандарты. Они чокнутые!» Да, признаюсь, это случилось со мной! Упс! Поскольку клиент не согласился с критериями, я остался без авторитетной поддержки своих выводов и выводов!

Например, при проверке программы патронатного воспитания вы можете использовать критерии безопасных приемных домов, изложенные в последней публикации Американской ассоциации патронатного воспитания. Что было бы прискорбно и сделало бы большую часть, если не всю, аудиторскую работу недействительной, так это заявление клиента на заключительной конференции: «Мы думаем, что Американская ассоциация приемных родителей — это кучка либеральных идиотов, и мы никогда не подписывались на их стандарты. Они чокнутые!» Да, признаюсь, это случилось со мной! Упс! Поскольку клиент не согласился с критериями, я остался без авторитетной поддержки своих выводов и выводов!Какие критерии важны?

Какие критерии аудита относятся к вашему аудиту? Вот три типа аудита и некоторые возможные критерии:

| финансовый аудит | ОПБУ |

| аудит соответствия | законы, постановления, договор, соглашение о гранте |

| аудит эффективности | ориентиры, стандарты, цели |

Вот несколько примеров целей и связанных с ними критериев:

Задача : Соответствует ли завод руководящим принципам закупок корпоративного офиса?

Критерии : Руководство по закупкам, изданное корпоративным офисом.

Цель : Безопасны ли приемные семьи?

Критерии : Руководство по технике безопасности Американской ассоциации по уходу за приемными детьми, положения, код города

Цель : Является ли разумным прогноз будущих расходов на шоссе для штата?

Критерий : Сравнительные данные/другие состояния, историческая стоимость, руководство по составлению бюджета, выпущенное Ассоциацией инженеров-дорожников

Цель : Точно ли сообщаются показатели эффективности?

Критерии : Критерии измерения эффективности, описанные в Справочнике по измерению эффективности профессора Гарварда Линга Ланга.

(Примечание: я придумал все источники критериев! Эти примеры приведены, чтобы дать вам представление о том, как могут выглядеть критерии. Не пытайтесь найти их в Google!)

«Надлежащая деловая практика» ” Isn’t Criteria

Когда в аудиторском отчете утверждается, что «выполнение Х является хорошей деловой практикой» или «благоразумие требует, чтобы вы делали Х», я знаю, что аудитор проводил аудит без каких-либо критериев и вместо этого выражал свое личное мнение.

Этим занимаются консультанты. Консультанты помогут вам, рассказав, что, по их мнению, может улучшить вашу ситуацию. Я люблю консультировать. Я люблю людей, прислушивающихся к моему мнению; это весело и хорошо для старого эго. НО консультационные услуги не вписываются в рамки стандартов аудита. Вот почему IIA отделяет свои стандарты аудита от своих стандартов консалтинга и почему GAO даже не будет обсуждать консалтинг в Желтой книге Общепринятое правительство Аудит Стандарты.

В дополнение к тому, что это жалоба без критериев, заявление о том, что кто-то не знает о хорошей деловой практике или что кто-то неблагоразумен, довольно оскорбительно. Разговор о начале спора!

Чтобы узнать больше об основах проведения аудита, ознакомьтесь с этим бестселлером: Essential Skills Bundle

Как определить подходящие критерии аудита для задания

вопросы, которые возникают у аудитора и проверяемого:

- Какова цель аудита?

- Что должно быть достигнуто?

- Что нужно пользователям результатов аудита?

Определение подходящих критериев

Каждый аудит представляет собой оценку предмета проверки по критериям. Установление подходящих критериев является ключом к успеху аудита. Без определения критериев может быть утрачена направленность выполняемых процедур, и намеченный результат аудита может быть не достигнут. Подходящие критерии необходимы для того, чтобы аудитор мог разумно измерить или оценить предмет проверки, как это определено в контексте профессионального суждения. Это относится к любому типу аудита, например:

Установление подходящих критериев является ключом к успеху аудита. Без определения критериев может быть утрачена направленность выполняемых процедур, и намеченный результат аудита может быть не достигнут. Подходящие критерии необходимы для того, чтобы аудитор мог разумно измерить или оценить предмет проверки, как это определено в контексте профессионального суждения. Это относится к любому типу аудита, например:

- Аудит финансовой отчетности

- Аудит внутренних операций (внутренний аудит)

- Аттестационные задания (проверка, обзор и согласованные процедуры)

Чтобы быть подходящим, критерии должны быть:

- Относящимися к теме

- Цель

- Измеримый (качественный или количественный)

- Завершено (соответствующие факторы не опущены в отношении целей аудита)

Что такое критерии аудита?

Критерии аудита — это политики, процедуры или требования, используемые в качестве эталона, с которым сравниваются аудиторские доказательства. Критерии встречаются во многих формах. Иногда клиенты задают нам вопросы: «Какие критерии используются при аудите финансовой отчетности?» или «Каковы критерии внутреннего аудита?» Критерии аудита, перечисленные ниже, могут использоваться для всех различных типов аудита, обсуждаемых в этой статье. Некоторые примеры критериев аудита:

Критерии встречаются во многих формах. Иногда клиенты задают нам вопросы: «Какие критерии используются при аудите финансовой отчетности?» или «Каковы критерии внутреннего аудита?» Критерии аудита, перечисленные ниже, могут использоваться для всех различных типов аудита, обсуждаемых в этой статье. Некоторые примеры критериев аудита:

- Политики и процедуры

- Установленный внутренний контроль

- Историческая деятельность

- Законы и правила

- Соглашения с внешними сторонами, такими как производители и поставщики

- Соглашения с покупателями и клиентами

- Лучшие отраслевые практики

- Опубликованные отраслевые стандарты

- Экспертное заключение

Необходимо определить, какие критерии следует использовать для задания, поскольку не все они могут быть необходимыми, уместными или надежными с точки зрения достижения заявленных целей аудита и удовлетворения потребностей предполагаемых получателей результатов аудита. Для успешного аудита критерии должны быть согласованы соответствующими сторонами до начала задания. В большинстве случаев это проверяемая сторона и аудиторы. В некоторых случаях третьи стороны также соглашаются с критериями. Эти критерии обычно излагаются в письме об аудиторском соглашении.

Для успешного аудита критерии должны быть согласованы соответствующими сторонами до начала задания. В большинстве случаев это проверяемая сторона и аудиторы. В некоторых случаях третьи стороны также соглашаются с критериями. Эти критерии обычно излагаются в письме об аудиторском соглашении.

Аудит финансовой отчетности

Критериями аудита финансовой отчетности публичных компаний являются Общепринятые принципы бухгалтерского учета (GAAP), общий набор принципов бухгалтерского учета, стандартов и процедур, изданных Советом по стандартам финансовой отчетности ( ФАСС). Частные компании также могут выбрать GAAP. GAAP можно рассматривать как установленные критерии, по которым проводится аудит. При проведении аудита аудиторы следуют Общепринятым стандартам аудита (GAAS). GAAS — это минимальные стандарты, которым следуют аудиторы при выполнении процедур аудита финансовой отчетности.

Внутренние аудиты

Для внутренних аудитов группа внутреннего аудита компании должна работать с проверяемым подразделением или группой, чтобы определить критерии для выполнения своих процедур. Институт внутреннего аудитора заявил в стандарте IPPF 2210.A3:

Институт внутреннего аудитора заявил в стандарте IPPF 2210.A3:

«Для оценки средств контроля необходимы адекватные критерии. Внутренние аудиторы должны оценить степень, в которой руководство установило адекватные критерии для определения того, были ли достигнуты цели и задачи. Если они адекватны, внутренние аудиторы должны использовать такие критерии в своей оценке. В случае неадекватности внутренние аудиторы должны работать с руководством над разработкой соответствующих критериев оценки».

Внутренний аудит не может быть проведен, если руководство его операций не установило подходящих критериев для проверяемой области.

Задания по аттестации

Задания по аттестации основаны на концепции «сторона, не являющаяся аудитором обслуживающей организации, делает утверждение о том, измеряется или оценивается ли предмет задания в соответствии с подходящими критериями». (SSAE № 18). Ответственная сторона или заказчик, а не аудитор обслуживающей организации, несет ответственность за выбор критериев, а заказчик несет ответственность за подтверждение того, что критерии являются подходящими. Ответственной стороной обычно является заказчик, в отношении которого должны быть выполнены аудиторские процедуры.

Ответственной стороной обычно является заказчик, в отношении которого должны быть выполнены аудиторские процедуры.

Сосредоточиться на заданиях SOC

Как указано в МСЗОУ 18, для заданий SOC 1, SOC 2 и SOC 3 аудитор обслуживающей организации должен оценить, использовало ли руководство подходящие критерии в:

- При подготовке описания системы обслуживающей организации

- Оценка того, были ли средства контроля надлежащим образом разработаны для достижения целей средств контроля, указанных в описании

- Оценка эффективности работы средств контроля в течение указанного периода для достижения целей средств контроля, указанных в описании системы обслуживающей организации, в случае отчета типа 2.

Эта оценка связана с компонентами подходящих критериев, описанных ранее в этой статье. Оценка включает соответствие классов обрабатываемых транзакций; используемые автоматизированные и ручные системы и средства управления; информация, используемая для выполнения процедур, включая электронную, бумажную, первичную или вторичную информацию; и любые услуги, выполняемые субсервисными организациями.

Поскольку ответственная сторона предоставляет утверждение о том, измеряется или оценивается ли предмет изучения в соответствии с подходящими критериями, она заявляет в Разделе II отчета SOC, что:

- Описание услуг, включенных в отчет, является репрезентативным;

- Средства контроля, указанные в описании услуг, предоставленных в отчете, были разработаны и реализованы за рассматриваемый период в соответствии с критериями описания; и

- Средства контроля, указанные в описании, действовали эффективно в течение рассматриваемого периода в случае отчета типа 2.

Почему подходящие критерии необходимы для успешного выполнения аттестационного задания?

» Ключом к успешному подтверждению задания является то, что организациям-пользователям и их аудиторам необходим доступ к критериям, на основании которых было выполнено задание, чтобы понять основу «утверждения обслуживающей организации о достоверном представлении описания руководства». системы обслуживающей организации, пригодность схемы средств контроля, направленных на достижение целей контроля, указанных в описании системы, и, в случае отчета типа 2, операционную эффективность таких средств контроля». (взято из SSAE 18). Другими словами, критерии должны быть доступны для организаций-пользователей и их аудиторов. Без этого получатели отчета не могут определить, соответствует ли он их потребностям. Эта информация содержится в отчете с описанием средств контроля, предоставленных обслуживающей организацией.

системы обслуживающей организации, пригодность схемы средств контроля, направленных на достижение целей контроля, указанных в описании системы, и, в случае отчета типа 2, операционную эффективность таких средств контроля». (взято из SSAE 18). Другими словами, критерии должны быть доступны для организаций-пользователей и их аудиторов. Без этого получатели отчета не могут определить, соответствует ли он их потребностям. Эта информация содержится в отчете с описанием средств контроля, предоставленных обслуживающей организацией.

В заключение, создание подходящих критериев для проведения аудита является ключом к успешному результату. Критерии должны быть связаны с целью аудита и получателями результатов аудита, согласованы сторонами задания и могут быть проверены.

Если у вас есть какие-либо дополнительные вопросы относительно подходящих критериев аудита или вы хотели бы воспользоваться услугами Linford & Co для вашего предстоящего аудиторского задания, свяжитесь с нами.

Лоис Колби (партнер | CPA, CIA, CISA)

Лоис начала свою карьеру в Linford & Co.