Типы хозяйственных операций в бухгалтерском учете в 2022 году

Дидух Юлия бухгалтер, юрист

19917

Распечатать

Поделиться

Размер шрифта:

Все, что влияет на имущественное или финансовое положение организации, является хозяйственной операцией. Так или иначе все события или операции влияют на учет, а значит, и баланс. Для удобства систематизации существуют 4 типа хозяйственных операций. Какие эти типы и чем они отличаются друг от друга, расскажет эта статья.

Содержание

Очевидно, что раз бухгалтерский баланс состоит из активов и пассивов организации, то и все события хозяйственной деятельности, которые происходят, влияют на эти показатели. Однако одни хозяйственные операции могут больше влиять на актив, а другие — на пассив, и наоборот.

4 типа хозяйственных операций

Итак, классификация всех операций, совершаемых в компании и фиксируемых бухгалтерией, выглядит так:

- +А -А — затрагивают только актив баланса и никак не влияют на пассив. Фактически это сделки, изменяющие состав имущества, но только внутри самой компании. Валюта баланса при таких операциях не изменяется.

- +П -П — по аналогии затрагивают только пассив баланса и не влияют на актив. Это любые ситуации, связанные с источниками формирования имущества компании, но тоже только внутреннего характера. Валюту баланса также не изменяют.

- +А +П — влияют одновременно и на актив и на пассив, увеличивая их. Валюта баланса в двух направлениях вырастает одинаково.

- -А -П — также влияют одновременно на актив и пассив, но в сторону их уменьшения.

Валюта баланса изменяется на равную величину.

Валюта баланса изменяется на равную величину.

Валюта баланса изменяется на равную величину.

Валюта баланса изменяется на равную величину.Очевидно, что третий и четвертый типы касаются взаимодействия компании с другими организациями, тогда как первый и второй являются внутренними делами самой компании. Эта классификация помогает лучше ориентироваться в делах компании тем людям, которые отдаленно знакомы с бухгалтерией. Кстати, валютой баланса называются не рубли или другие деньги, как многие могли подумать, а его итоговые значения в активной и пассивной частях.

Тип хозяйственной операции: примеры и проводки

Для того чтобы лучше понять, как эта классификация применяется на практике, рассмотрим некоторые примеры по каждому типу, а также проводки, которые должен сделать бухгалтер в каждом конкретном случае.

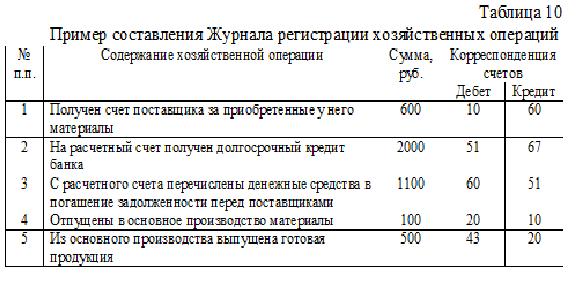

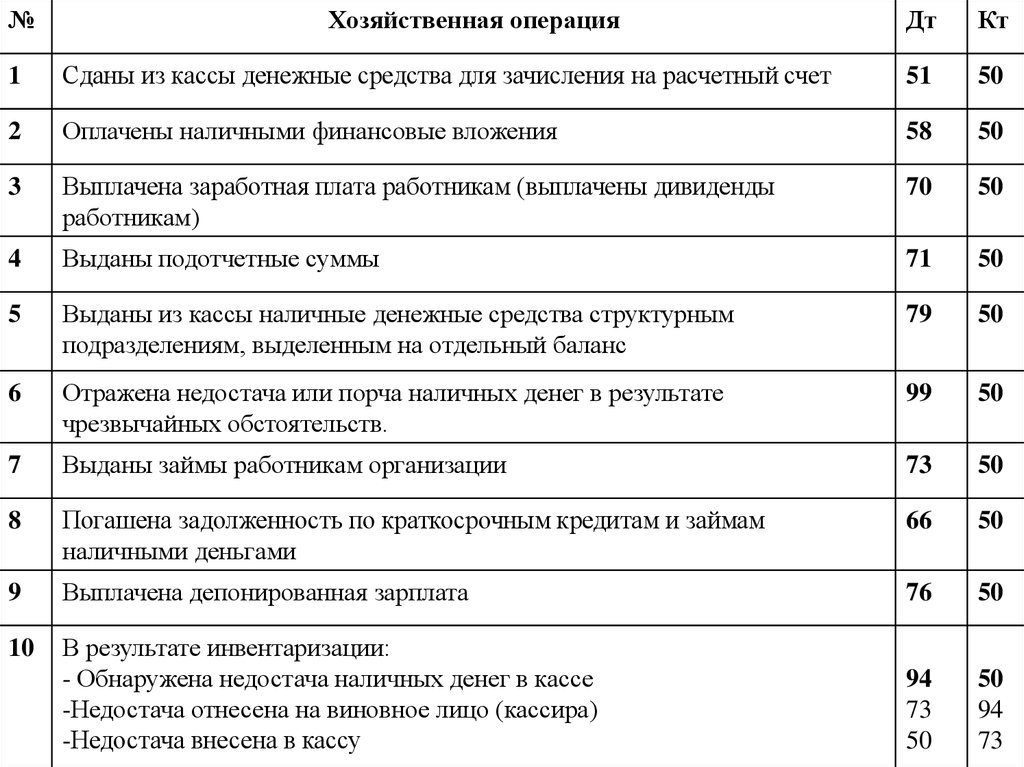

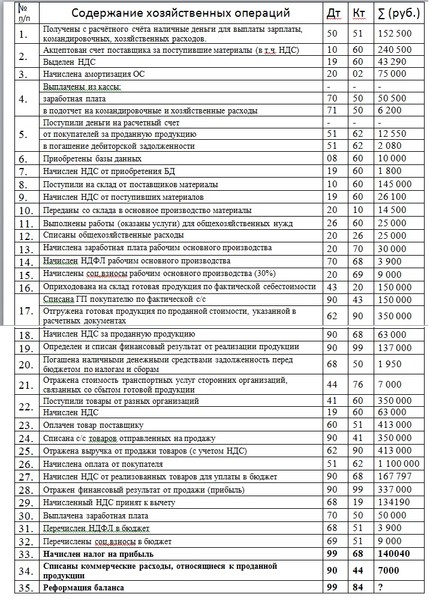

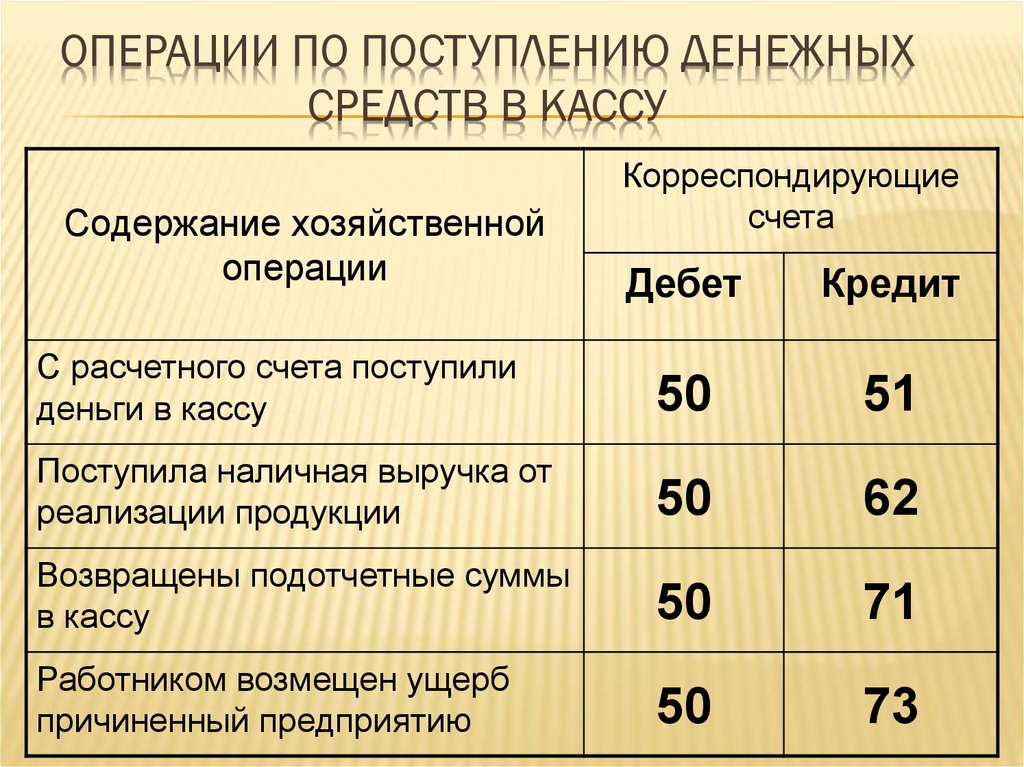

Первый пример будет характеризовать хозяйственную операцию, классифицированную как +А -А, то есть создающую приход имущества внутри самой компании, а точнее его перемещение с одного активного счета на другой. Наиболее простая и типичная хозоперация, которая может быть охарактеризована таким образом, это снятие денег с расчетного счета компании, например, для выдачи их подотчет.

Дебет 50 «Касса» Кредит 51 «Расчетные счета».

Кроме этой, под этот тип подпадают такие проводки, как:

- передача материалов со склада в производственный цех: Дт 20 «Основное производство» Кт 10 «Материалы»;

- постановка на учет основного средства: Дт 01 «Основные средства» Кт 08 «Вложения во внеоборотные активы»;

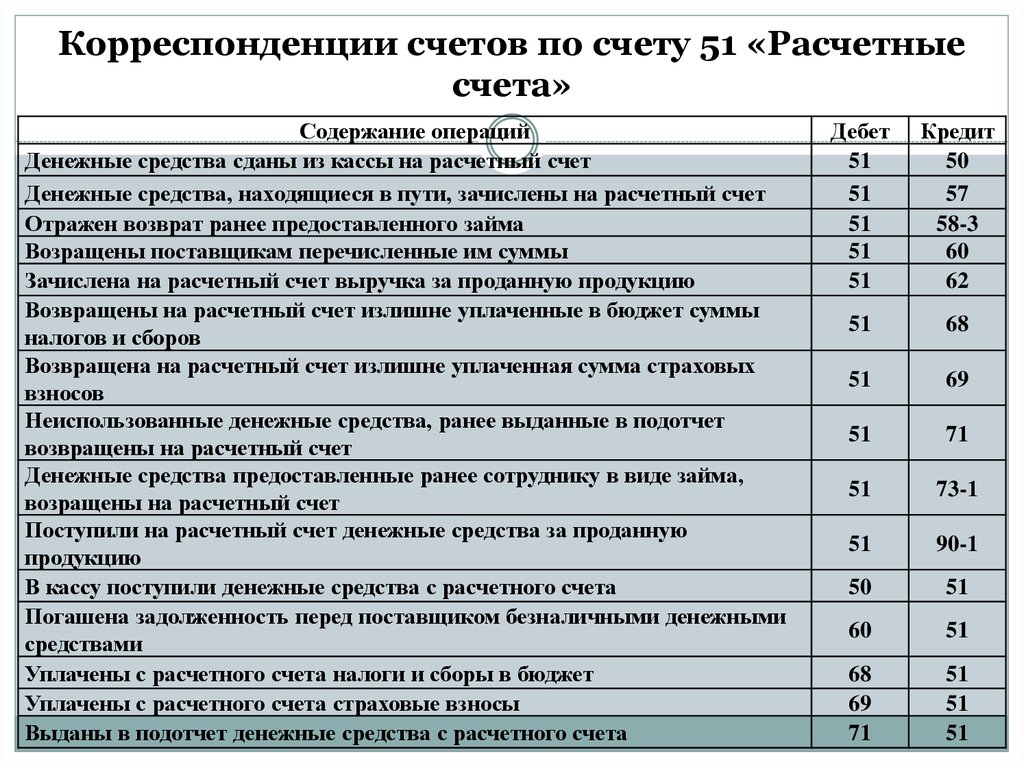

- зачисление оплаты за ранее отгруженные товары: Дт 51 «Расчетные счета» Кт 62 «Расчеты с покупателями и заказчиками».

А также целый ряд других хозяйственных операций, влияющих на актив, но не изменяющих сальдо пассива бухгалтерского баланса.

Второй пример характеризует хозяйственное событие типа +П -П, влияющее на источники имущества внутри компании. Наглядно характеризует это начисление участникам общества дивидендов от полученной по итогам года прибыли. В этом случае бухгалтерская проводка выглядит так:

Наглядно характеризует это начисление участникам общества дивидендов от полученной по итогам года прибыли. В этом случае бухгалтерская проводка выглядит так:

Дебет 84 «Расчеты с учредителями» Кредит 75 «Нераспределенная прибыль».

Оба счета пассивные, поэтому валюта баланса опять остается неизменной. Но при этом прибыль превратилась в дивиденды. Также наглядно характеризуют этот тип хозяйственных операций такие проводки:

- отчисление прибыли в резервный фонд: Дт 84 «Нераспределенная прибыль (непокрытый убыток)» Кт 82 «Резервный капитал»;

- удержание НДФЛ с зарплаты сотрудников компании: Дт 70 «Расчеты с персоналом по оплате труда» Кт 68 «Расчеты по налогам и сборам»;

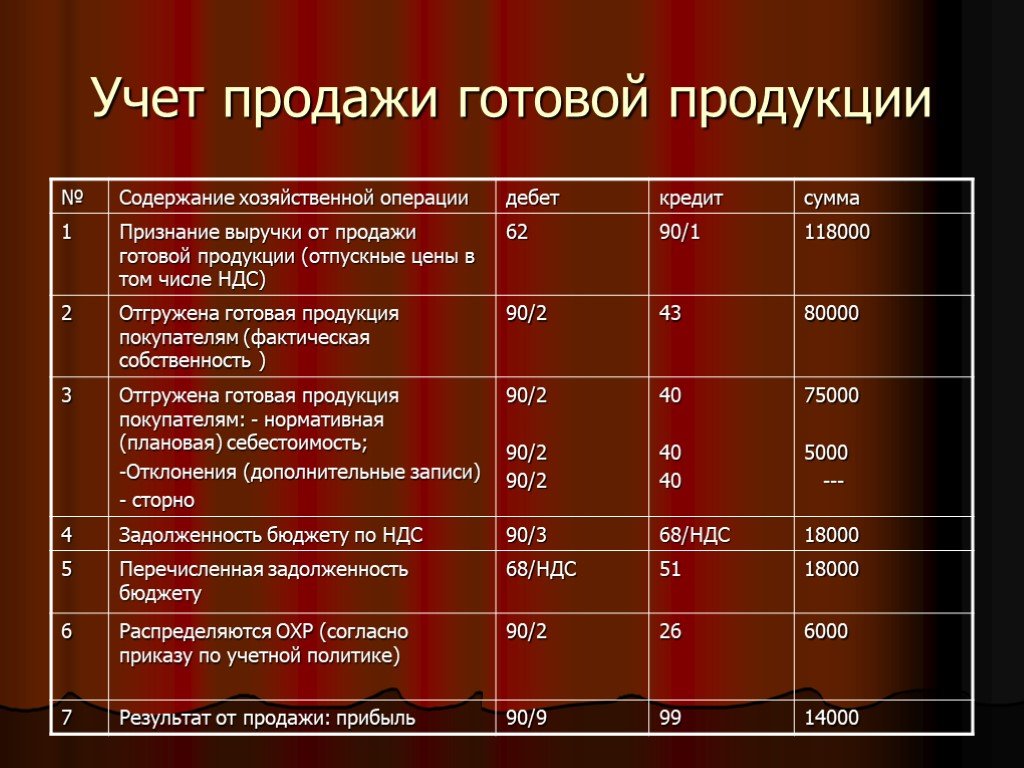

- начисление НДС на товар: Дт 90 «Продажи» Кт 68 «Расчеты по налогам и сборам».

А также другие подобные ситуации, в которых задействованы только пассивные счета.

Третий пример проиллюстрирует +А +П, то есть ситуацию, когда активная и пассивная части увеличиваются. Наглядно это выглядит на примере поступления товара от поставщика, за который по договору существует отсрочка платежа. В этом случае одновременно увеличивается дебет счета 41 «Товары» за счет оприходования материальных ценностей на их стоимость и кредит счета 60 «Расчеты с поставщиками и подрядчиками» на сумму задолженности. При этом счет 41 является активным, а счет 60 — пассивным. Аналогичная ситуация возникает, когда бухгалтер делает проводки по таким хозяйственным ситуациям:

Наглядно это выглядит на примере поступления товара от поставщика, за который по договору существует отсрочка платежа. В этом случае одновременно увеличивается дебет счета 41 «Товары» за счет оприходования материальных ценностей на их стоимость и кредит счета 60 «Расчеты с поставщиками и подрядчиками» на сумму задолженности. При этом счет 41 является активным, а счет 60 — пассивным. Аналогичная ситуация возникает, когда бухгалтер делает проводки по таким хозяйственным ситуациям:

- начисление заработной платы работникам: Дт 20 «Основное производство» Кт 70 «Расчеты с с персоналом по оплате труда»;

- получение долгосрочного займа: Дт 51 «Расчетные счета» Кт 67 «Расчеты по долгосрочным кредитам и займам».

Четвертый пример покажет одновременное уменьшение актива и пассива на одинаковую сумму. Такая типичная ситуация возникает, когда происходит расчет с поставщиком по поставке товаров из третьего примера. В пользу одного из контрагентов компании (Дт 60) деньги перечисляются с расчетного счета (Кт 51). Безналичных средств становится меньше, а это актив, но и задолженность, которая является пассивом, погашается. Также характеризуют тип -А -П такие проводки:

Безналичных средств становится меньше, а это актив, но и задолженность, которая является пассивом, погашается. Также характеризуют тип -А -П такие проводки:

- выплата заработной платы сотрудникам: Дт 60 Кт 51;

- перечисление в бюджет удержанного НДФЛ: Дт 68 Кт 51.

Таких примеров можно привести множество. Важно одно: все они наглядно характеризуют, как на практике работает метод двойной записи в бухгалтерии, и как важно правильно учитывать все хозяйственные операции в соответствии с первичными документами, а также их содержанием.

‘;}

Распечатать

Поделиться

Дидух Юлия бухгалтер, юрист

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

Пишу статьи с 2012 года

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Подписаться

Глава II. Статья 9. Первичные учетные документы \ КонсультантПлюс

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (информация Минфина России N ПЗ-10/2012). См. также комментарий.

Глава II. Статья 9. Первичные учетные документы

1. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

2. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

3. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

4. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

5. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

6. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

7. Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

Типы, примеры и способы расчета

Что такое расходы домохозяйства?

Бытовые расходы представляют собой разбивку общих расходов на проживание на человека. Они включают в себя сумму, уплаченную за проживание, питание, потребляемое в доме, оплату коммунальных услуг и другие расходы. Сумма всех расходов затем делится на количество членов семьи, проживающих в доме, чтобы найти долю каждого члена в общих расходах.

Некоторые расходы на домашнее хозяйство имеют право на налоговые вычеты. Например, если вы работаете из дома и имеете там офис, вы можете претендовать на вычет из домашнего офиса.

Основные выводы:

- Бытовые расходы представляют собой разбивку общих расходов на проживание на человека.

- Статус «Глава семьи» для целей налогообложения дает вам больший стандартный вычет и более низкие налоговые ставки.

- Бытовые расходы можно в основном разделить на категории, связанные с домом, детьми, транспортом и развлечениями.

Понимание домашних расходов

Если у вас есть статус «глава семьи», вы можете пользоваться более крупным стандартным вычетом и более низкими налоговыми ставками. Статьи, связанные с домашними расходами, включают широкий спектр повторяющихся покупок.

Виды домашних расходов

Домашние расходы

В дополнение к стоимости жилья, будь то арендная плата, ипотечный платеж или налоги на недвижимость, плата за коммунальные услуги, такие как электричество и газ, а также страхование имущества также являются частью расходов семьи.

Потребности каждого человека, учитываемого в домашнем хозяйстве, также подпадают под эти расходы. Эти потребности включают стоимость лекарств, отпускаемых по рецепту, и другие медицинские расходы.

Расходы на детей

Расходы на образование, такие как услуги репетитора, покупка и обслуживание школьной формы, учебников, персональных компьютеров, канцелярских принадлежностей и ручек, включаются в состав домашних расходов. Плата за обучение, будь то в частных школах или университетах, может быть включена в расходы домохозяйства, поскольку учащийся, как правило, полагается на родителя или опекуна для оплаты таких сборов.

Услуги по уходу за детьми, такие как наем няни или оплата присмотра за маленькими детьми, пока родители на работе, также включаются в расходы домохозяйства.

Транспортные расходы

Транспортные расходы, такие как стоимость лизинга или покупки автомобиля в рассрочку, расходы на проезд до работы и другие услуги, используемые членами домохозяйства для передвижения, такие как такси или автобусы, могут учитываться как расходы домохозяйства. Также могут быть включены судебные издержки членов семьи, будь то консультационные услуги или судебные разбирательства.

Расходы на развлечения

Расходы на отдых и времяпрепровождение могут быть частью регулярных расходов домохозяйства. Вечерние походы в кино или подписка на телевизионные услуги являются частью развлекательных покупок для семьи.

К этим расходам также добавляются деньги, потраченные на отпуск, расходы на участие в таких хобби, как приобретение коллекционных предметов, и плата за членство в клубе. Однако необходимость таких расходов может быть поставлена под сомнение при составлении бюджета для поддержания потребностей домохозяйства, особенно если наблюдается снижение личных доходов. Если расходы на домашнее хозяйство превышают ваши возможности их оплатить, может возникнуть увеличение долга и более серьезные последствия.

Служба внутренних доходов перечисляет расходы, которые имеют право на налоговый вычет. Чтобы потребовать налоговый вычет, ведите тщательный учет и все квитанции, чтобы вы были готовы заполнить необходимые формы во время уплаты налогов.

Счета домашних хозяйств — Финансовые активы домашних хозяйств

Финансовые активы, такие как сберегательные депозиты, инвестиции в акционерный капитал, акции и облигации, составляют важную часть общего благосостояния домохозяйств и являются важным источником дохода либо за счет продажи этих активов, либо в качестве источника дохода от собственности. такие как проценты и дивиденды). Пенсионные права включаются только в том случае, если они относятся к (финансируемым) схемам, связанным с трудоустройством, что может в значительной степени повлиять на сопоставимость данных между странами. В краткосрочной перспективе изменения могут быть весьма разнообразными, в зависимости от профиля риска активов. Стоимость акций, например, может демонстрировать относительно высокую волатильность на протяжении многих лет. Этот показатель представляет собой совокупные финансовые активы домохозяйств на душу населения в долларах США по текущим ППС.

Последняя публикация

Публикация национальных счетов стран ОЭСР (2023 г. )

)

Индикаторы

- Располагаемый доход семьи

- Бытовые расходы

- Сбережения домашних хозяйств

- Семейный долг

- Финансовые активы домашних хозяйств

- Финансовые операции домашних хозяйств

- Чистая стоимость домохозяйства

- Прогноз сбережений домашних хозяйств

Показывать:

- Диаграмма

- карта

- Стол

- полноэкранный режим

- доля

скачать

- Только выбранные данные (.csv)

- Полные данные индикатора (.csv)

Моя доска объявлений

- Добавить это представление

- Перейти к пинборду

Определение

Финансовые активы домохозяйств

w3.org/1999/xhtml»> Финансовые активы, такие как сберегательные вклады, инвестиции в акционерный капитал, акции и облигации, составляют важную часть общего благосостояния домохозяйств и являются важным источником дохода либо за счет продажи этих активов, либо в качестве источника собственности доход (например, проценты и дивиденды). Пенсионные права включаются только в том случае, если они относятся к (финансируемым) схемам, связанным с трудоустройством, что может в значительной степени повлиять на сопоставимость данных между странами. В краткосрочной перспективе изменения могут быть весьма разнообразными, в зависимости от профиля риска активов. Стоимость акций, например, может демонстрировать относительно высокую волатильность на протяжении многих лет. Этот показатель представляет собой совокупные финансовые активы домохозяйств на душу населения в долларах США по текущим ППС.

w3.org/1999/xhtml»> Финансовые активы, такие как сберегательные вклады, инвестиции в акционерный капитал, акции и облигации, составляют важную часть общего благосостояния домохозяйств и являются важным источником дохода либо за счет продажи этих активов, либо в качестве источника собственности доход (например, проценты и дивиденды). Пенсионные права включаются только в том случае, если они относятся к (финансируемым) схемам, связанным с трудоустройством, что может в значительной степени повлиять на сопоставимость данных между странами. В краткосрочной перспективе изменения могут быть весьма разнообразными, в зависимости от профиля риска активов. Стоимость акций, например, может демонстрировать относительно высокую волатильность на протяжении многих лет. Этот показатель представляет собой совокупные финансовые активы домохозяйств на душу населения в долларах США по текущим ППС.Ссылка

Укажите этот показатель следующим образом:

ОЭСР (2023 г.