Задача №71. Расчёт затрат

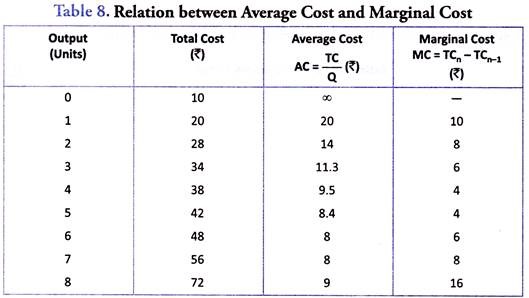

В таблице показана зависимость общих затрат предприятия от выпуска продукции. Рассчитайте затраты: постоянные, переменные, средние общие, средние постоянные, средние переменные. В таблице заполните графы FC, VC, MC, ATC, AFC, AVC:

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

|---|---|---|---|---|---|---|---|

| 0 | 60 | ||||||

| 1 | 130 | ||||||

| 2 | 180 | ||||||

| 3 | 230 | ||||||

| 4 |

Решение:

Постоянные затраты (Fixed Costs) — это те затраты, которые не зависят от объёма выпускаемой продукции или услуги. Сколько бы фирма не произвела продукции величина постоянных издержек не меняется. Даже если фирма не произвела ни одной единицы продукции она несёт затраты, например, это может быть аренда помещения, плата за отопление, плата за кредит и др.

Сколько бы фирма не произвела продукции величина постоянных издержек не меняется. Даже если фирма не произвела ни одной единицы продукции она несёт затраты, например, это может быть аренда помещения, плата за отопление, плата за кредит и др.

Таким образом, FC при любом объёме выпуска будут равны 60 р.

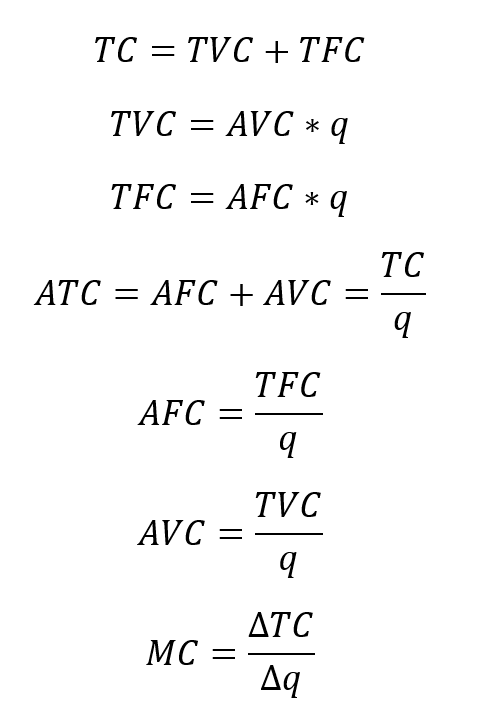

Переменные затраты (Variable Costs) — это затраты, которые изменяются при изменении объёма выпускаемой продукции или услуги. В сумме с постоянными затратами равны величине общих затрат (Total Costs):

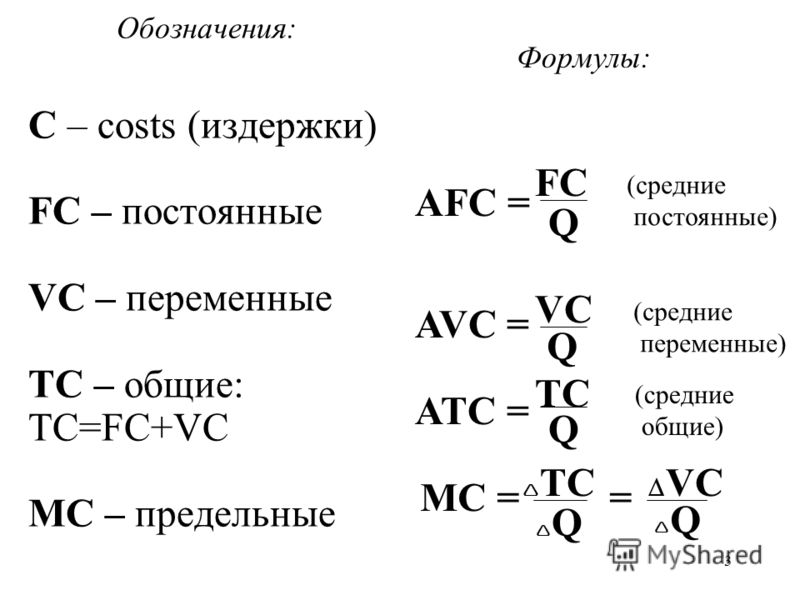

TC = FC + VC.

Отсюда:

VC = TC — FC

VC(0) = 60 — 60 = 0,

VC(1) = 130 — 60 = 70,

VC(2) = 180 — 60 = 120,

VC(3) = 230 — 60 = 170,

VC(4) = 300 — 60 = 240.

Предельные затраты (Marginal Costs) — это прирост затрат, связанный с выпуском дополнительной единицы продукции.

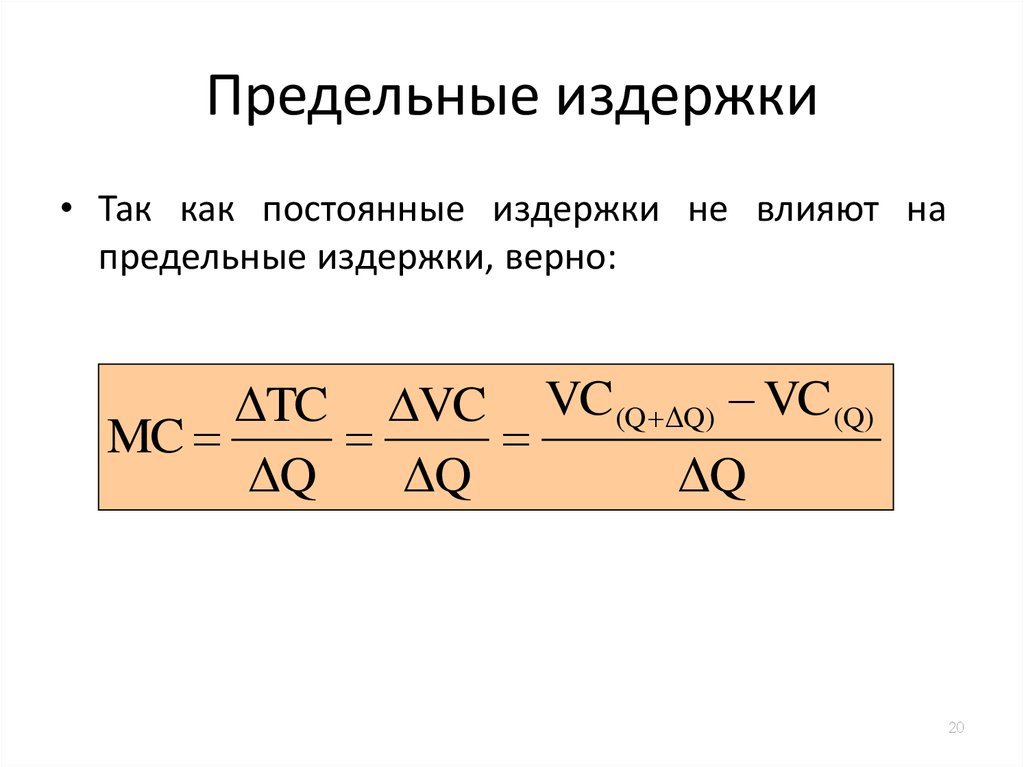

MC = ΔTC / ΔQ

Так как в данной задаче прирост выпуска всегда равен 1, можно переписать эту формулу так:

MC = ΔTC / 1 = ΔTC

MC(1) = TC(1) — TC(0) = 130 — 60 = 70,

MC(2) = TC(2) — TC(1) = 180 — 130 = 50,

MC(3) = TC(3) — TC(2) = 230 — 180 = 50,

MC(4) = TC(4) — TC(3) = 300 — 230 = 70.

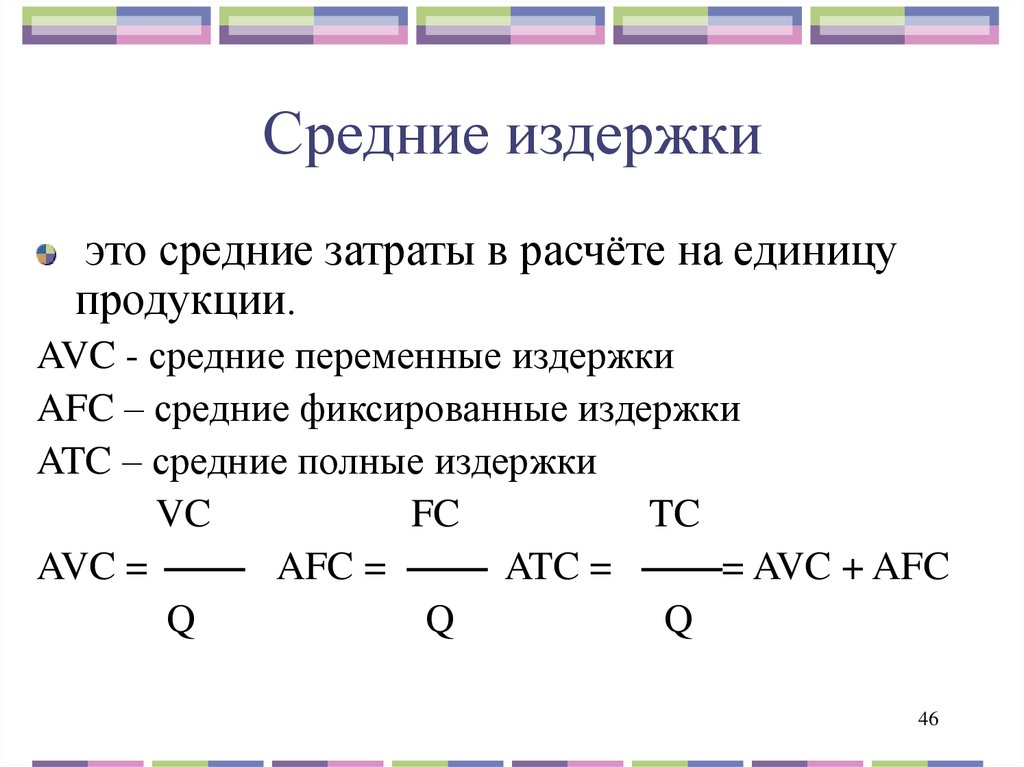

Средние общие затраты (Average Total Costs) — это затраты на производство одной единицы продукции.

ATC = TC / Q

ATC(1) = TC(1) / 1 = 130 / 1 = 130,

ATC(2) = TC(2) / 2 = 180 / 2 = 90,

ATC(3) = TC(3) / 3 = 230 / 3 = 76,67,

ATC(4) = TC(4) / 4 = 300 / 4 = 75.

Средние постоянные затраты (Average Fixed Costs) — это фиксированные затраты на единицу выпуска продукции.

AFC = FC / Q

AFC(1) = FC(1) / 1 = 60 / 1 = 60,

AFC(2) = FC(2) / 2 = 60 / 2 = 30,

AFC(3) = FC(3) / 3 = 60 / 3 = 20,

AFC(4) = FC(4) / 4 = 60 / 4 =15.

Средние переменные затраты (Average Variable Costs) — это переменные затраты на производство одной единицы продукции.

AVC = VC / Q

AVC(1) = VC(1) / 1 = 70 / 1 = 70,

AVC(2) = VC(2) / 2 = 120 / 2 = 60,

AVC(3) = VC(3) / 3 = 170 / 3 = 56,67,

AVC(4) = VC(4) / 4 = 240 / 4 =60.

Зная ATC и AFC средние переменные затраты можно найти также как разность средних общих и средних фиксированных затрат:

AVC = ATC — AFC

Заполним пропуски в таблице:

Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

|---|---|---|---|---|---|---|---|

| 0 | 60 | 60 | 0 | — | — | — | — |

| 1 | 130 | 60 | 70 | 70 | 130 | 70 | 60 |

| 2 | 180 | 60 | 120 | 50 | 90 | 60 | 30 |

| 3 | 230 | 60 | 170 | 50 | 76,67 | 56,67 | 20 |

| 4 | 300 | 60 | 240 | 70 | 75 | 60 | 15 |

mc

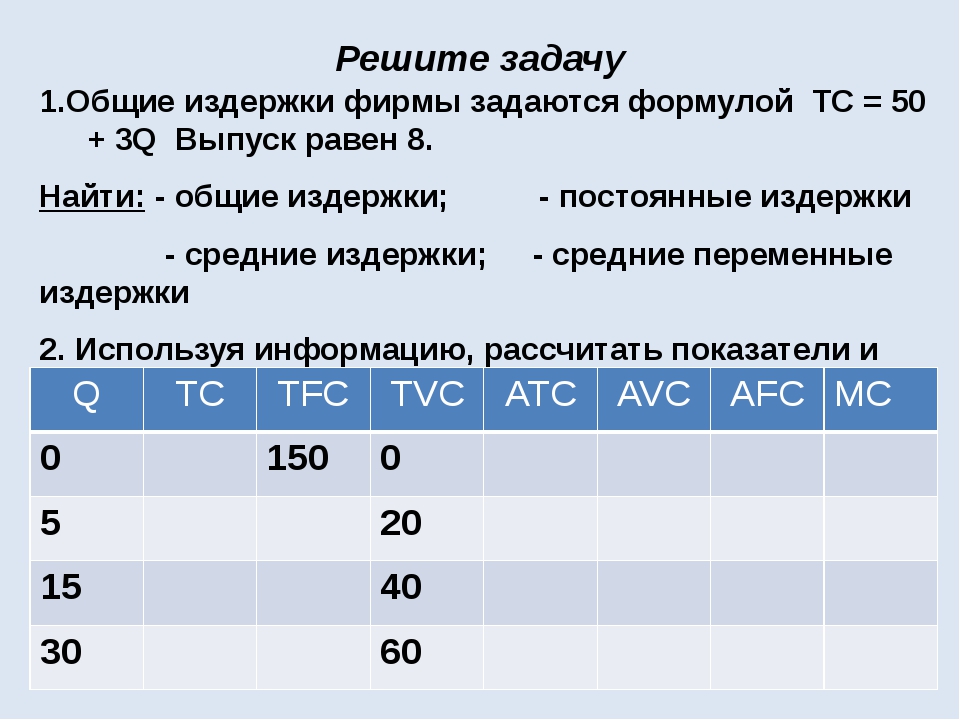

Задача №72. Расчёт затрат

Производство и затраты фирмы

Заполните таблицу на основании следующих данных о затратах фирмы в краткосрочном периоде:

| Q | AFC | VC | AC | MC | TC |

|---|---|---|---|---|---|

| 0 | |||||

| 1 | 8 | ||||

| 2 | 4 | ||||

| 3 | 2 | 15 | |||

| 4 | 11 |

Решение

Задача №79.

Определение функций постоянных, переменных, предельных и средних издержек

Определение функций постоянных, переменных, предельных и средних издержекПроизводство и затраты фирмы

Функция общих издержек имеет вид:

TC = 3Q2 + 5Q + 20

Определить функции:

а) постоянных и переменных издержек;

б) средних постоянных, переменных и общих (совокупных) издержек;

в) предельных издержек;

Решение

Задача №80. Определение функций общих и предельных затрат

Производство и затраты фирмы

Функция средних переменных затрат имеет вид:

AVC = 10 + 2Q.

Постоянные затраты равны 12 ден. ед. Найти алгебраическое выражение для функций общих и предельных затрат.

Решение

Задача №81. Расчёт минимума функции средних общих затрат

Производство и затраты фирмы

Функция общих затрат предприятия имеет вид:

TC = 30 + 5Q + Q2

Определить выражения для постоянных, переменных, предельных, средних общих, средних постоянных и средних переменных затрат как функции от Q. При каком значении Q средние общие затраты достигают минимума?

При каком значении Q средние общие затраты достигают минимума?

Решение

Расчёт изменения скорости оборота денег Решение

Рента

Расчёт цены земли подробнее

Расчёт транспортного налога (на легковой автомобиль) рассмотрим примеры

Выбор более дешёвого способа передвижения подробнее

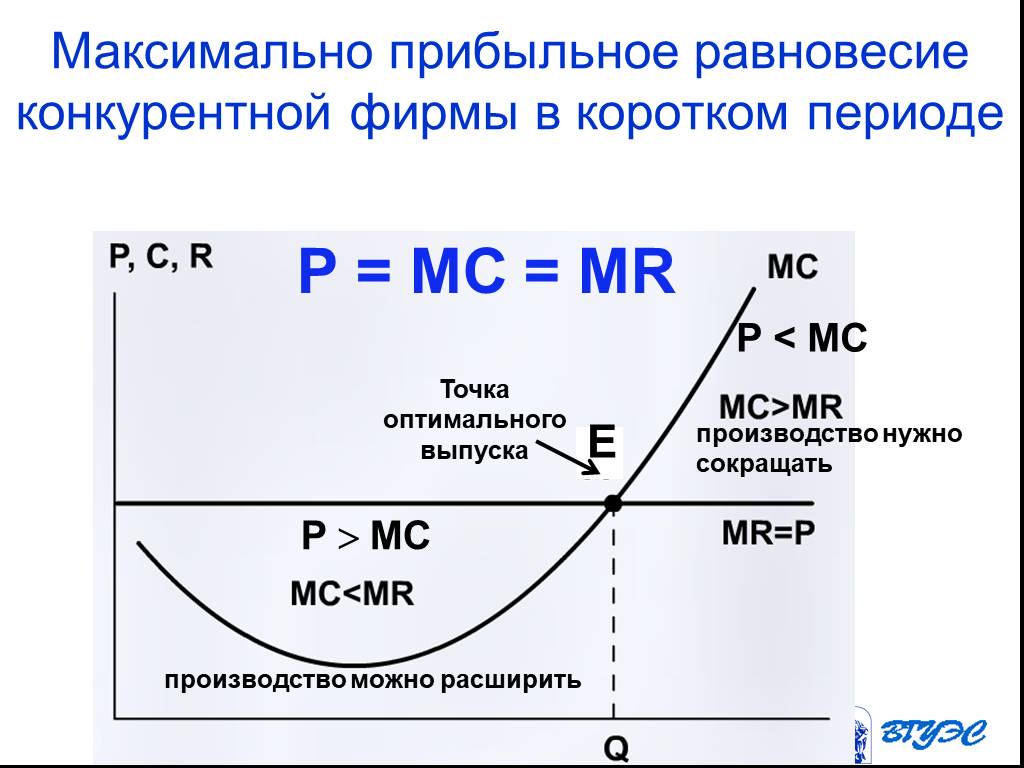

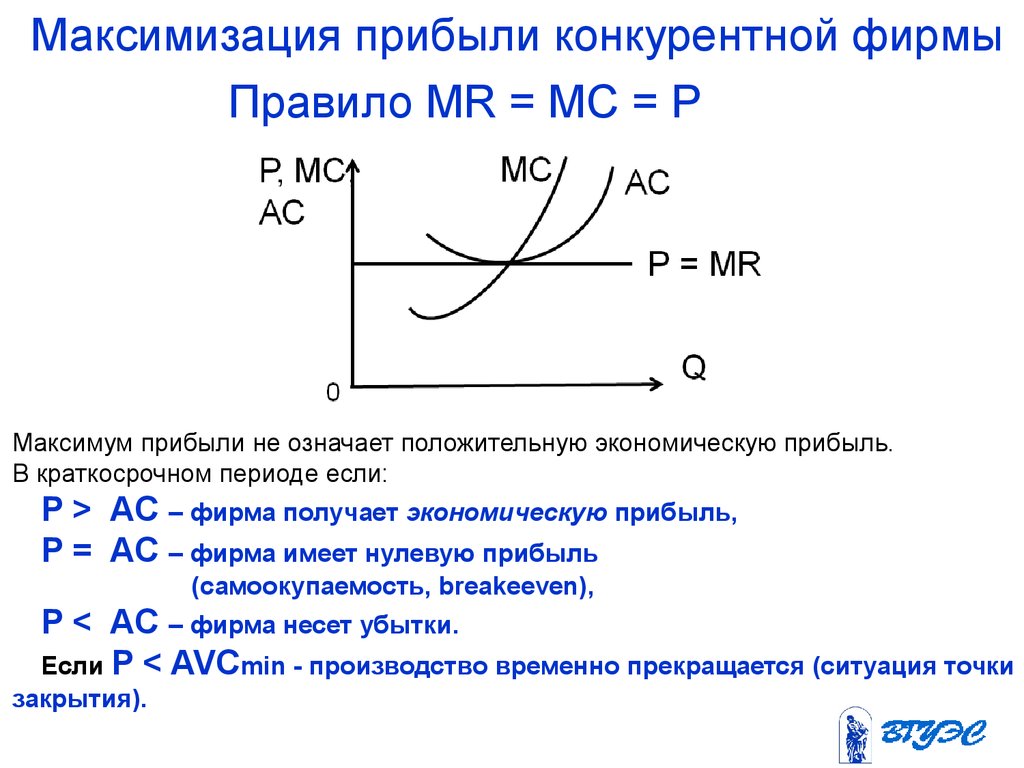

Совершенная конкуренция

Определение функции и параметров равновесия Решение

Поведение конкурентной фирмы подробнее

Совершенная конкуренция

Определение рыночной цены Решение

Темп роста

Расчёт относительных показателей динамики Решение

Средняя арифметическая

Расчёт средней цены Решение

Расчёт годовой инфляции по квартальным данным Решение

Расчёт амортизационных отчислений, бухгалтерской и экономической прибыли Решение

Издержки

Расчёт бухгалтерской и экономической прибыли и ставки налога на прибыль Решение

Задача №82. Определение функции и расчёт общих затрат

Производство и затраты фирмы

Известно, что постоянные затраты фирмы составляют 80 ден. ед. Функция предельных затрат имеет вид:

ед. Функция предельных затрат имеет вид:

МС = 30 – 10Q + 6Q2 + 1,6Q3

Определить функцию общих затрат фирмы и рассчитать эти затраты при выпуске 3 единиц продукции.

Решение

Задача №104. Расчёт рыночной цены и объёма выпуска на конкурентном рынке

Анализ рыночной структуры

Конкурентная фирма имеет предельные затраты:

МС = 30 + 2 × Q

при фиксированных затратах, равных 500 денежным единицам.

Она получает в краткосрочном периоде максимально возможную прибыль, равную 1100 денежным единицам.

Определить цену на рынке и объём выпуска данной фирмы.

Решение

Задача №130. Расчёт издержек

Производство и затраты фирмы

Заполните пустые ячейки по имеющимся данным:

| Q | TC | FC | VC | AFC | AVC | ATC | MC |

| 0 | |||||||

| 1 | 148 | ||||||

| 2 | 64 | 28 | |||||

| 3 | 66 | ||||||

| 4 | 224 |

Решение

Задача №186.

Расчёт издержек фирмы

Расчёт издержек фирмыПроизводство и затраты фирмы

Информация о деятельности фирмы, кроме представленной в таблице, оказалась утраченной. Восстановите недостающую информацию об издержках фирмы.

| Q | TC | VC | FC | AC | AVC | AFC | MC |

|---|---|---|---|---|---|---|---|

| 1 | 30 | ||||||

| 2 | 18 | ||||||

| 3 | 15 | ||||||

| 4 | 7 | ||||||

| 5 | 4 | 2 | |||||

| 3,5 | 1 |

Решение

Расчёт экономической и бухгалтерской прибыли Решение

Расчёт амортизационных отчислений Решение

Экономическая прибыль

Расчёт бухгалтерской и экономической прибыли Решение

Расчёт бухгалтерской и экономической прибыли Решение

Есть график!

Расчёт налогового бремени покупателя и продавца и чистых общественных потерь

Счёт операций с капиталом

Составление счёта операций с капиталом подробнее

ВНД, ВРП, ВНС

Построение счёта операций с капиталом подробнее

Счёт использования располагаемого дохода

Построение счёта использования располагаемого дохода подробнее

Счёт производства

Построение счёта производства подробнее

Составление плана погашения кредита подробнее

Расчёт параметров регрессии и корреляции с помощью Excel Решение

Расчёт ставки налога Решение

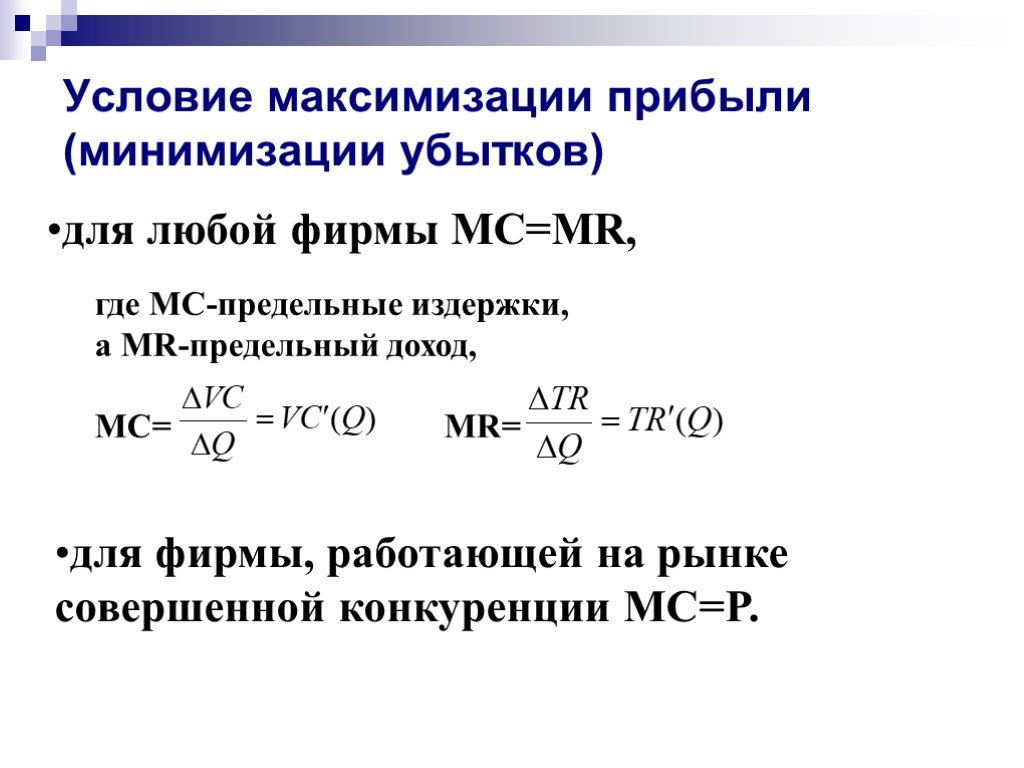

Предельные затраты Значение, формула и примеры

Что такое предельные затраты?

В экономике предельные издержки — это изменение общих производственных затрат, возникающее в результате изготовления или производства одной дополнительной единицы продукции. Чтобы рассчитать предельные издержки, разделите изменение издержек производства на изменение количества. Цель анализа предельных издержек состоит в том, чтобы определить, в какой момент организация может добиться эффекта масштаба для оптимизации производства и операций в целом. Если предельные издержки производства одной дополнительной единицы товара ниже цены за единицу, производитель может получить прибыль.

Чтобы рассчитать предельные издержки, разделите изменение издержек производства на изменение количества. Цель анализа предельных издержек состоит в том, чтобы определить, в какой момент организация может добиться эффекта масштаба для оптимизации производства и операций в целом. Если предельные издержки производства одной дополнительной единицы товара ниже цены за единицу, производитель может получить прибыль.

Ключевые выводы

- Предельные затраты — важное понятие в управленческом учете, поскольку они могут помочь организации оптимизировать свое производство за счет эффекта масштаба.

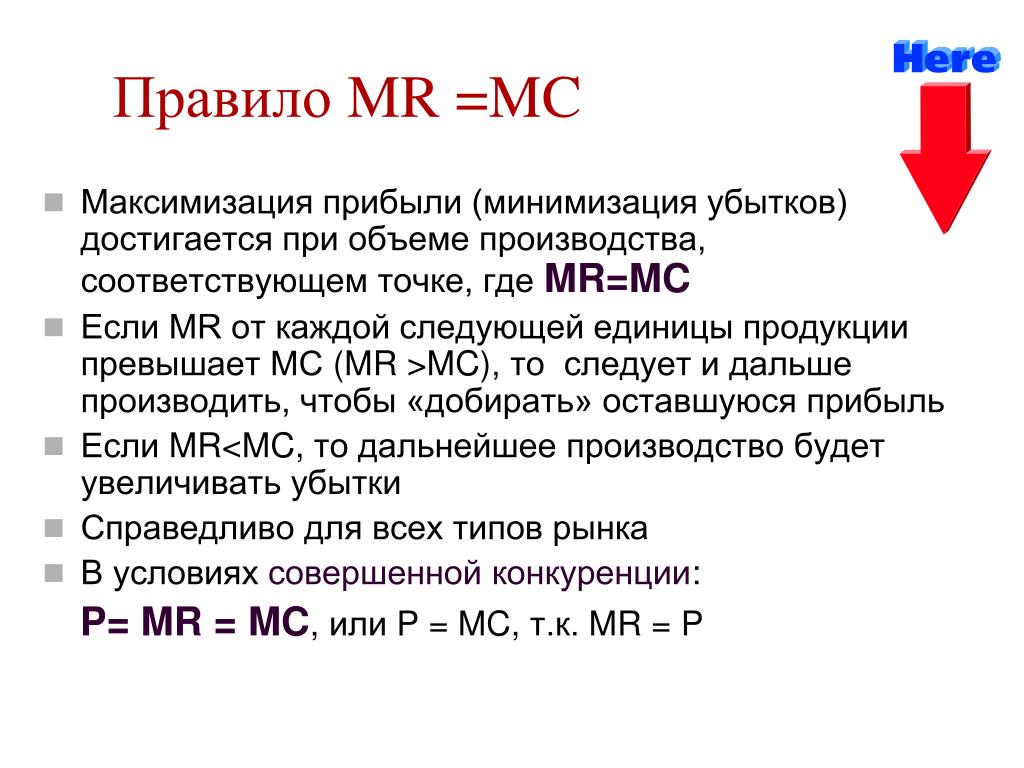

- Компания может максимизировать свою прибыль, производя продукцию, при которой предельные издержки (MC) равны предельному доходу (MR).

- Постоянные затраты постоянны независимо от уровня производства, поэтому более высокий объем производства приводит к более низким фиксированным затратам на единицу продукции, поскольку общая сумма распределяется на большее количество единиц продукции.

- Переменные затраты меняются в зависимости от уровня производства, поэтому производство большего количества единиц увеличивает переменные затраты.

- Компании должны помнить о том, что увеличение производства требует затрат на этапы из-за изменений в соответствующих диапазонах (т. е. требуется дополнительное оборудование или складские площади).

Предельные издержки производства

Формула предельных издержек

Предельные издержки рассчитываются как общие затраты, необходимые для производства одного дополнительного товара. Следовательно, его можно измерить по изменениям в расходах, понесенных в связи с любой данной дополнительной единицей.

Предельные затраты = изменение общих затрат / изменение количества произведенных единиц

Изменение общих затрат представляет собой разницу между себестоимостью производства на одном уровне и себестоимостью производства на другом уровне. Например, руководство может получить 1 000 000 долларов в своем текущем процессе.

Изменение количества единиц – это разница между количеством единиц, произведенных на двух различных уровнях производства. Предельные затраты стремятся основываться на допущении на единицу, поэтому формулу следует использовать, когда это возможно для одной единицы, насколько это возможно. Например, указанная выше компания произвела 24 единицы тяжелой техники на сумму 1 000 000 долларов США. Увеличение производства даст всего 25 единиц, поэтому изменение количества произведенных единиц равно единице (25 — 24).

Приведенную выше формулу можно использовать, когда производится более одной дополнительной единицы. Однако руководство должно помнить о том, что группы производственных единиц могут иметь существенно различающиеся уровни предельных издержек.

Понимание предельных затрат

Предельные издержки — это концепция экономики и управленческого учета, наиболее часто используемая производителями как средство выделения оптимального уровня производства. Производители часто анализируют стоимость добавления еще одной единицы в свои производственные графики.

Производители часто анализируют стоимость добавления еще одной единицы в свои производственные графики.

На определенном уровне производства выгода от производства одной дополнительной единицы продукции и получения дохода от этой единицы снизит общую стоимость производства линейки продуктов. Ключом к оптимизации производственных затрат является нахождение этой точки или уровня как можно быстрее.

Предельные издержки включают в себя все издержки, которые меняются в зависимости от уровня производства. Например, если компании необходимо построить совершенно новую фабрику, чтобы производить больше товаров, затраты на строительство фабрики представляют собой предельные издержки. Величина предельных издержек зависит от объема производимого товара.

Предельные издержки – важный фактор в экономической теории, поскольку компания, стремящаяся максимизировать свою прибыль , будет производить до такой степени, что предельные издержки (MC) равны предельному доходу (MR). За пределами этой точки затраты на производство дополнительной единицы превысят полученный доход.

Важно

Экономические факторы, которые могут повлиять на предельные издержки, включают информационную асимметрию, положительные и отрицательные внешние эффекты, транзакционные издержки и ценовую дискриминацию.

Выгоды от предельных издержек

Когда компания знает как свои предельные издержки, так и предельный доход для различных продуктовых линеек, она может сосредоточить ресурсы на тех продуктах, где разница является наибольшей. Вместо того, чтобы инвестировать в минимально успешные товары, можно сосредоточиться на производстве отдельных единиц продукции с максимальной отдачей.

Предельные издержки также необходимы для определения того, когда производство дополнительных товаров становится невыгодным. Когда предельные издержки превышают предельный доход, компании больше не выгодно с финансовой точки зрения производить эту дополнительную единицу, поскольку затраты на это единичное количество превышают доход, который она получит от него. Используя эту информацию, компания может решить, стоит ли инвестировать в дополнительные основные средства.

Предельные затраты также полезны, поскольку помогают компании выполнять дополнительные или индивидуальные заказы. Рассмотрим компанию, которая продает товар за 50 долларов. У него есть дополнительные мощности для производства большего количества товаров, и к нему обращаются с предложением купить 1000 единиц по 40 долларов каждая. Предельные издержки — это один из компонентов, необходимых для анализа того, имеет ли смысл для компании принимать этот заказ по специальной цене.

Пример предельных затрат

Производственные затраты состоят из постоянных и переменных затрат. Постоянные затраты не меняются при увеличении или уменьшении уровня производства, поэтому одна и та же стоимость может быть распределена на большее количество единиц продукции при увеличении производства. Переменные затраты относятся к затратам, которые меняются в зависимости от уровня выпуска. Таким образом, переменные затраты будут увеличиваться по мере производства большего количества единиц продукции.

Например, рассмотрим компанию, которая производит шляпы. Для производства каждой шляпы требуется 0,75 доллара США на пластик и ткань. Пластмасса и ткань являются переменными затратами. Шляпная фабрика также несет фиксированные расходы в размере 1000 долларов в месяц.

Если вы производите 500 шапок в месяц, то каждая кепка несет фиксированные затраты в размере 2 долларов США (общие фиксированные затраты в размере 1000 долларов / 500 шапок). В этом простом примере общая стоимость шляпы составит 2,75 доллара (2 доллара фиксированных затрат на единицу + 0,75 доллара переменных затрат).

Если бы компания увеличила объем производства и производила 1000 шапок в месяц, то каждая шапка понесла бы 1 доллар постоянных затрат (общие постоянные затраты 1000 долларов / 1000 шапок), потому что постоянные затраты распределяются на большее количество единиц продукции. Тогда общая стоимость шляпы снизится до 1,75 доллара США (1 доллар США по фиксированной цене за единицу + 0,75 доллара США по переменным затратам). В этой ситуации увеличение объема производства приводит к снижению предельных издержек.

В этой ситуации увеличение объема производства приводит к снижению предельных издержек.

Если фабрика по производству головных уборов не сможет производить больше единиц продукции на существующем оборудовании, затраты на добавление дополнительной машины должны быть включены в предельные издержки. Предположим, что оборудование может обрабатывать только 1499 единиц. Для 1500-й единицы потребуется приобрести дополнительную машину на 500 долларов. В этом случае стоимость новой машины также необходимо учитывать при расчете предельных издержек производства.

Предельные издержки также влияют на средние издержки. Когда предельные издержки меньше средних издержек, производство дополнительных единиц уменьшает средние издержки. Когда предельные издержки больше, производство большего количества единиц увеличивает средний показатель. стоимость за единицу.

Особые указания

Предельные издержки часто графически изображают как отношение между предельным доходом и средними издержками. Наклон предельных издержек будет варьироваться в зависимости от компании и продукта, но часто это U-образная кривая, которая сначала уменьшается по мере реализации эффективности только для того, чтобы позже потенциально увеличиться в геометрической прогрессии.

Наклон предельных издержек будет варьироваться в зависимости от компании и продукта, но часто это U-образная кривая, которая сначала уменьшается по мере реализации эффективности только для того, чтобы позже потенциально увеличиться в геометрической прогрессии.

Внутренняя и внешняя отчетность

Предельные затраты — это исключительно расчет внутренней отчетности, который не требуется для внешней финансовой отчетности. В общедоступных финансовых отчетах не требуется раскрывать данные о предельных затратах, а расчеты просто используются внутренним руководством для разработки стратегий.

Во многих отношениях компания может оказаться в невыгодном положении, раскрывая свои предельные издержки. Конкуренты получат преимущество, зная структуру затрат компании, и рынок может попытаться оказать давление на компанию, знающую конкретные уровни производства, при которых операции становятся невыгодными для других компаний.

Соответствующий диапазон

Предельные затраты подчеркивают предположение, что одна дополнительная единица будет намного дешевле, если она останется в пределах текущего релевантного диапазона. Однако дополнительные пошаговые затраты или бремя к существующему соответствующему диапазону приведут к существенно более высоким предельным затратам, о чем должно знать руководство.

Однако дополнительные пошаговые затраты или бремя к существующему соответствующему диапазону приведут к существенно более высоким предельным затратам, о чем должно знать руководство.

Рассмотрим склад для производителя садовой техники. Склад вмещает 100 очень больших самоходных газонокосилок. Предельная стоимость производства 98-й, 99-й или 100-й модели газонокосилки может варьироваться не слишком широко. Однако производство 101-й газонокосилки означает, что компания превысила соответствующий диапазон существующих возможностей хранения. Для этой 101-й газонокосилки потребуются инвестиции в новые складские помещения, предельные затраты, которых нет ни у одного из других недавно произведенных товаров.

Ценовая стратегия

Предельные издержки занимают важное место в доктрине ценообразования на основе предельных издержек, также известной как теория предельных издержек, экономический принцип, который диктует, что цены на продукты или тарифы на услуги должны основываться на предельных издержках для целей экономической эффективности.

Эта доктрина основана на фундаментальной работе политэконома и профессора Альфреда Э. Кана The Economics of Regulation (1970 и 1971). «В условиях чистой конкуренции цена будет устанавливаться на уровне предельных издержек» (предельная цена будет равна предельным издержкам)», — писал Кан, и это приводит к «использованию ограниченных ресурсов общества таким образом, чтобы максимально удовлетворить потребителя».

Что такое предельные издержки?

Предельные издержки – это затраты на производство одной дополнительной единицы продукции. Это важная концепция в учете затрат, поскольку предельные затраты помогают определить наиболее эффективный уровень производства для производственного процесса. Он рассчитывается путем определения того, какие расходы возникают, если производится только одна дополнительная единица продукции.

Что является примером предельных затрат?

Представьте себе компанию, которая производит высококачественные тренажеры. Компания несет как постоянные, так и переменные затраты, и у нее есть дополнительные мощности для производства большего количества товаров.

Компания несет как постоянные, так и переменные затраты, и у нее есть дополнительные мощности для производства большего количества товаров.

Допустим, производство 1000 велотренажеров стоило компании 500 000 долларов. Компания определила, что производство одного дополнительного велосипеда будет стоить дополнительно 400 долларов. Хотя средняя стоимость единицы товара составляет 500 долларов, предельные издержки на 1001-ю единицу составляют 400 долларов. Средние и предельные затраты могут различаться, поскольку некоторые дополнительные затраты (т. е. постоянные расходы) могут не возникать при производстве дополнительных единиц продукции.

Какова формула предельных издержек?

Предельные затраты рассчитываются путем деления изменения затрат на изменение количества. Например, предположим, что фабрика в настоящее время производит 5 000 единиц и хочет увеличить производство до 10 000 единиц. Если текущая стоимость производства фабрики составляет 100 000 долларов, и если увеличение их уровня производства повысит их затраты до 150 000 долларов, то предельные издержки производства составляют 10 долларов, или (150 000 — 100 000 долларов) / (10 000 — 5 000).

Почему важны предельные затраты?

Предельные издержки — это экономическая концепция, которая играет важную роль в управлении бизнесом, поскольку может помочь предприятиям оптимизировать уровень производства. Это относится к дополнительным затратам на добавление еще одной единицы продукции, например, на производство еще одного продукта или предоставление еще одной услуги клиентам. Обычно это связано с производственным бизнесом, хотя эта концепция может применяться и к другим видам бизнеса.

В чем разница между предельной стоимостью и средней стоимостью?

Предельные издержки – это затраты, необходимые для производства одного дополнительного товара. По мере того, как производственный процесс становится более эффективным или признается эффект масштаба, предельные издержки со временем часто снижаются. Однако часто наступает момент, когда производство одной дополнительной единицы может становиться все дороже.

С другой стороны, средняя стоимость – это общая стоимость производства, деленная на общее количество произведенных единиц. Средние издержки могут отличаться от предельных издержек, поскольку предельные издержки часто не совпадают от одной единицы продукции к другой. Предельные издержки отражают только одну единицу товара, в то время как средние издержки часто отражают всю произведенную единицу.

Средние издержки могут отличаться от предельных издержек, поскольку предельные издержки часто не совпадают от одной единицы продукции к другой. Предельные издержки отражают только одну единицу товара, в то время как средние издержки часто отражают всю произведенную единицу.

Итог

В процессе производства компания может стать более или менее эффективной по мере производства дополнительных единиц продукции. Эта концепция эффективности за счет производства отражается в предельных затратах, дополнительных затратах на производство единиц продукции. Чтобы максимизировать эффективность, компании должны стремиться продолжать производить товары до тех пор, пока предельные издержки меньше предельного дохода.

Предельные затраты | Формула + калькулятор

Что такое предельные издержки?

Предельные затраты количественно определяют дополнительные затраты, возникающие при производстве каждой дополнительной единицы товара или услуги.

Как рассчитать предельные затраты (шаг за шагом)

Предельные издержки имеют основополагающее значение для того, чтобы компании могли адекватно оценивать товары и услуги и получать прибыль.

Затраты на деятельность компании можно разделить на постоянные и переменные.

- Постоянные затраты : Затраты, которые остаются постоянными независимо от объема производства и объема продаж (например, арендная плата, коммунальные услуги).

- Переменные затраты : Затраты, которые колеблются в зависимости от объемов производства и продаж компании (например, сырье, прямой труд).

Если изменение объема производства приводит к изменению общих затрат, разница в основном относится к переменным затратам.

Предельные издержки производства отражают дополнительные затраты на производство еще одной единицы товара/услуги.

Анализ предельных издержек помогает определить «оптимальный» объем производства, при котором затраты на производство дополнительной единицы продукции находятся на самом низком уровне.

Чтобы компания была прибыльной, предельные издержки производства должны быть ниже, чем цена за единицу продукции. Таким образом, предельные издержки точно определяют объем выпуска и цену, при которых дополнительные издержки снижаются.

График экономии на масштабе: как найти кривую предельных затрат (MC)

Предельные затраты дают представление об оптимальном объеме производства и ценообразовании, т. е. о той точке, где достигается эффект масштаба.

За пределами оптимального уровня производства компании рискуют получить отрицательную экономию от масштаба, когда эффективность затрат за счет увеличения объема снижается (и становится отрицательной).

Если представить предельные издержки на графике, кривая будет иметь U-образную форму, поскольку издержки постепенно снижаются по мере увеличения объема производства.

Но в конце концов кривая меняет траекторию и поднимается вверх в соответствии с законом убывающей предельной отдачи.

Понимание взаимосвязи между изменениями количества и изменениями затрат позволяет принимать обоснованные решения при постановке производственных целей.

Компании, работающие на уровне, близком к оптимальному, повышают шансы на чистое положительное влияние на денежные потоки и размер прибыли.

Три кривые затрат (Источник: Journal of Applied Mathematics)

Формула предельных затрат

Формула предельных издержек требует трех входных данных:

- Общие затраты на производство

- Изменение затрат

- Изменение количества

Первым шагом является расчет общих производственных затрат путем расчета суммы общих постоянных и общих переменных затрат.

Общие затраты = Общие постоянные затраты + Общие переменные затраты

Далее необходимо отслеживать изменение общих затрат и изменение количества (т. е. объема производства) за указанный период.

Последним шагом является расчет предельных издержек путем деления изменения общих издержек на изменение количества.

Предельные затраты = (изменение затрат) ÷ (изменение количества)

В чем разница между предельными затратами и предельным доходом?

Предельные издержки (MC) — это дополнительные затраты, связанные с увеличением количества на единицу, тогда как предельный доход (MR) представляет собой дополнительный доход, полученный за счет увеличения количества на одну единицу.

В экономике показатель прибыли равен выручке за вычетом затрат. Следовательно, прибыль компании максимальна в точке, в которой ее предельные издержки равны предельным доходам, то есть предельная прибыль равна нулю.

Калькулятор предельных затрат – шаблон модели Excel

Теперь мы перейдем к упражнению по моделированию, доступ к которому вы можете получить, заполнив форму ниже.

Пример расчета предельных затрат

Предположим, компания произвела 100 единиц и понесла общие затраты в размере 20 тысяч долларов.

- Год 1 Затраты = 20 тысяч долларов

- Год 1 Количество = 100 единиц

В следующем году компания производит 200 единиц общей стоимостью 25 тысяч долларов.

- Затраты на 2-й год = 25 000 долларов США

- Год 2 Количество = 200 единиц

Дифференциал в годовом исчислении (г/г), т. е. дельта, выглядит следующим образом:

- Изменение затрат = 5000 долларов США

- Изменение количества = 100 единиц

Общее изменение стоимости составляет 5 тысяч долларов, а общее изменение производства составляет 100 единиц.