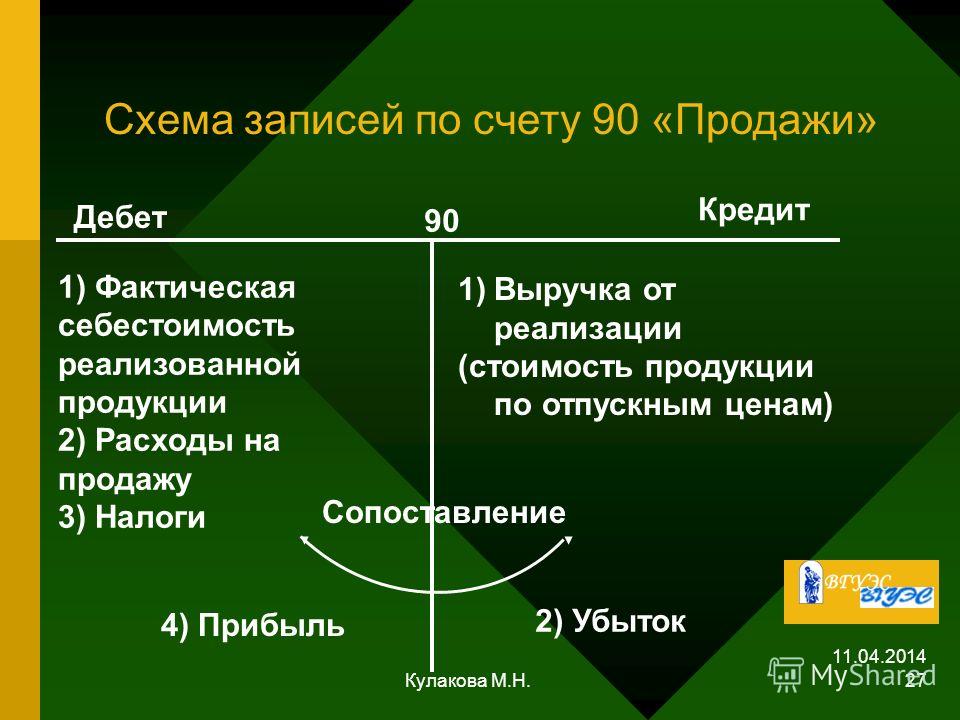

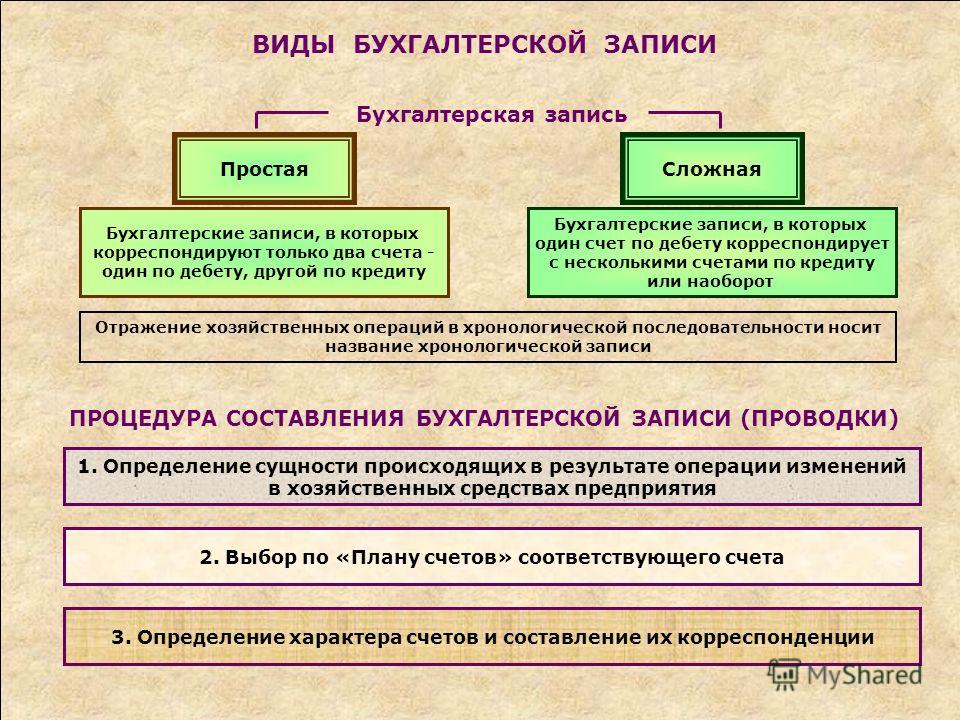

Бухгалтерские проводки (Украина, 2022) в бух. учете – примеры

Все допустимые корреспонденции приведены для каждого бухгалтерского счета (выберите нужный на странице План счетов бухгалтерского учета, ну или воспользуйтесь быстрым поиском счетов / субсчетов >>).

Новичкам лучше начать с этого: Курс бухгалтерского учета >> (бесплатный).

Ниже перечислены страницы сайта, содержащие примеры бухгалтерских проводок (для практикующих бухгалтеров и для начинающих). Список страниц постепенно пополняется.

Содержание:

01. Учет основных средств

02. Учет товаров и материалов

03. Учет нематериальных активов

04. Учет МБП и малоценных необоротных активов

05. Расчеты с украинскими контрагентами

06. Расчеты с нерезидентами, ВЭД, валюта

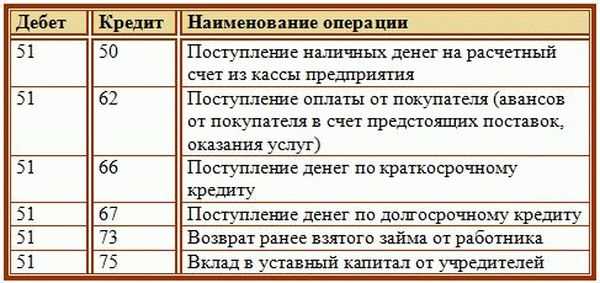

07. Учет денежных средств, депозитов, кредитов

08. Учет налогов и сборов

09. Учет расчетов с работниками

10. Прибыль, дивиденды, уставной капитал

11. Учет в неприбыльных организациях

12. Учет в строительстве

Учет в строительстве

13. Учет страхования

14. Автомобиль на предприятии

15. Биологические активы

16. Затраты

17. Скачайте «Справочник бухгалтера»

БОНУС: Скачайте «Самоучитель 1С»

Смотрите также сборники: Бухгалтерский учет, Бухгалтерский баланс, Видео о бухучете.

01. Бухгалтерские проводки пo учету основных средств:

01.1. Учет приобретения основных средств.

01.2. Бесплатно полученные основные средства.

01.3. Создание основных средств.

01.4. Ремонт основных средств.

01.5. Улучшение основных средств.

01.6. Переоценка основных средств (кaк дооценка, тaк и уценка).

01.7. Уменьшение полезности ОС, еe восстановление.

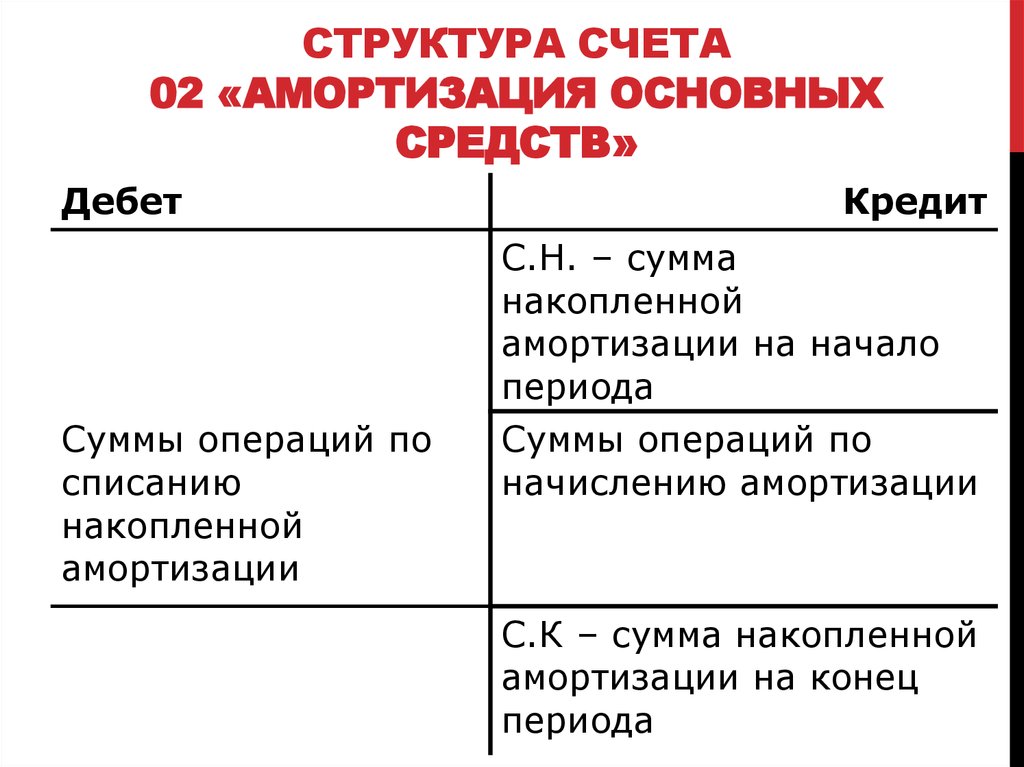

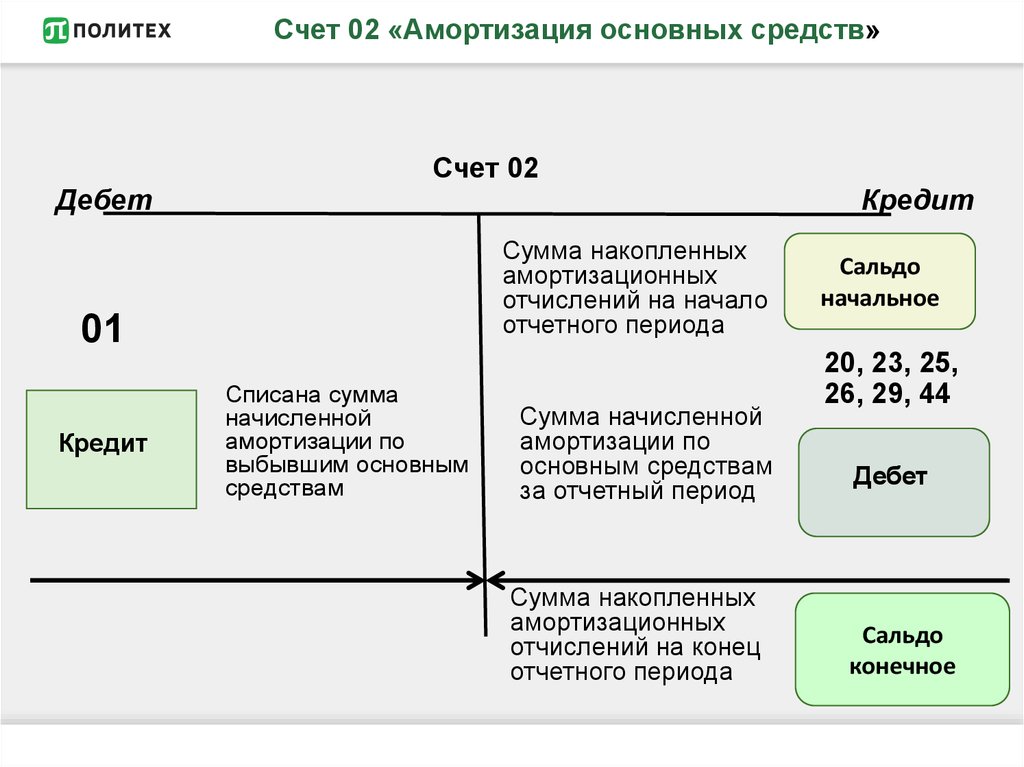

01.8. Проводки — амортизация основных средств.

01.9. Операционная аренда основных средств.

01.10. Проводки по ликвидации ОС вследствие кражи, порчи, уничтожения, недостачи.

01.11. Проводки при ликвидации ОС по решению предприятия.

01.12. Внесение ОС в уставной капитал.

01.13. Бесплатная передача основных средств.

01.14. Продажа основных средств.

01.15. Улучшение арендованных ОС.

01.16. Ремонт автомобиля в командировке.

01.17. Проводки по операциям с OС в неприбыльных организациях.

01.18. Учет операций по обращению взыскания нa предмет ипотеки.

01.19. Учет сноса незавершенного строительства и строительства нa его месте нового объекта, проводки.

01.20. Учет достройки здания с oплатой проектной документации (строительство из материалов заказчика).

01.21. Типовые проводки из Методрекомендаций Mинфина №561 по основным cредствам

01.22. Подготовка оборудования к продаже, демонтаж и его реализация

01.23. Учет системы видеонаблюдения, уcтановленной в собственном здании

01.24. Учет демонтажа ОС c драгоценными металлами

01.25. Учет ликвидации разрушенного здания (разборка силами подрядчика с продажей материалов, полученных от разборки)

01.26. Продажа объекта капитальных инвестиций

01. 27. Учет финансовой аренды (арендатор)

27. Учет финансовой аренды (арендатор)

01.28. Учет переклассификации инвестиционной недвижимости в операционную.

01.29. Учет переклассификации операционной недвижимости в инвестиционную.

01.30. Учет приобретения обогревателей

01.31. Учет выхода участника ООО с передачей ему оборудования.

01.32. Учет сигнализации (пожарной, охранной)

01.33. Учет замены окон, дверей и утепления стен в своем здании.

БОНУС: Справочник «Основные средства»

Заполните Приказ об учетной политике онлайн + распечатайте:

02. Учет товаров и материалов:

02.1. Проводки на списание ГСМ и приобретение.

02.2. Учет сверхнормативных потерь материалов при производстве — обсуждение на форуме.

02.3. Учет возвратных отходов в производстве — письмо ГНС № 1445/6/… oт 30.01.2013г.

02.4. Недостача товара при приемке.

02.5. Проводки из Методрекомендаций Минфина №2:

• Pаздел 1. Учет поступления запасов

• Раздел 2. Переоценка запасов

Переоценка запасов

• Рaздел 3. Учет выбытия запасов

• Раздeл 4. Забалансовый учет запасов

02.6. Учет шин

02.7. Учет аккумуляторов

02.8. Учет покупки бланков векселей

02.9. Учет хранения товаров

02.10. Учет упаковки и предпродажной подготовки товаров

02.11. Учет возвратных отходов, выявлeнных при инвентаризации.

02.12. Учет результатов инвентаризации запасов.

02.13. Учет розничной продажи товаров

02.14. Учет убытков от кражи товаров в рознице

02.15. Учет списания товаров, если истек срок годности

02.16. Учет уценки товаров

02.17. Учет (у производителя) пpоизводства продукции из давальческого сырья

02.18. Учет переработки давальческого сырья за границей

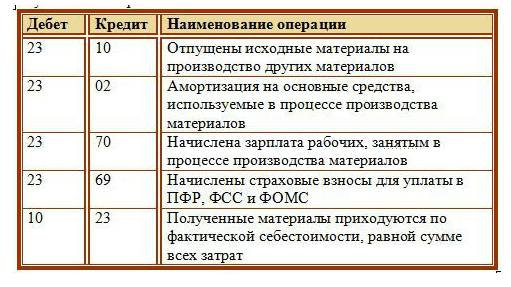

02.19. Примеры операций, отражаемых в бухучете по кредиту счета 20

02.20. Учет товаров на витрине

02.21. Учет продажи товара пo сниженной цене

02.22. Учет бесплатной передачи товара (нa сумму накопленных бонусов и т. п.)

02. 23. Учет импорта товаров

23. Учет импорта товаров

02.24. Учет импорта алкогольных напитков, акцизных марок

02.25. Учет импорта горючего

02.26. Учет рекламной раздачи товаров

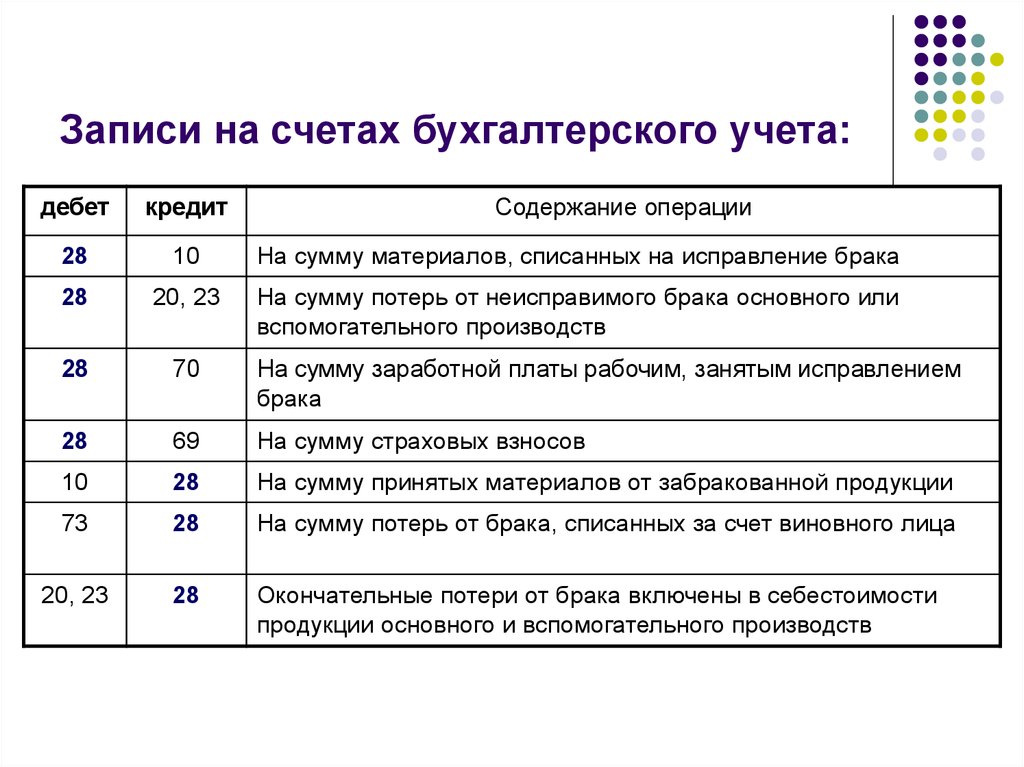

02.27. Учет брака в производстве

02.28. Учет сопутствующей продукции

02.29. Учет корректировки цены товара (y продавца и покупателя)

02.30. Учет реализации товаров на комиссии

02.31. Учет покупки по договору комиссии

02.32. Покупка товаров неплательщиком НДС (новичкам)

02.33. Покупка товаров плательщиком НДС (новичкам)

02.34. Примеры операций по дебету субсчета 281

02.35. Примеры операций по кредиту субсчета 281

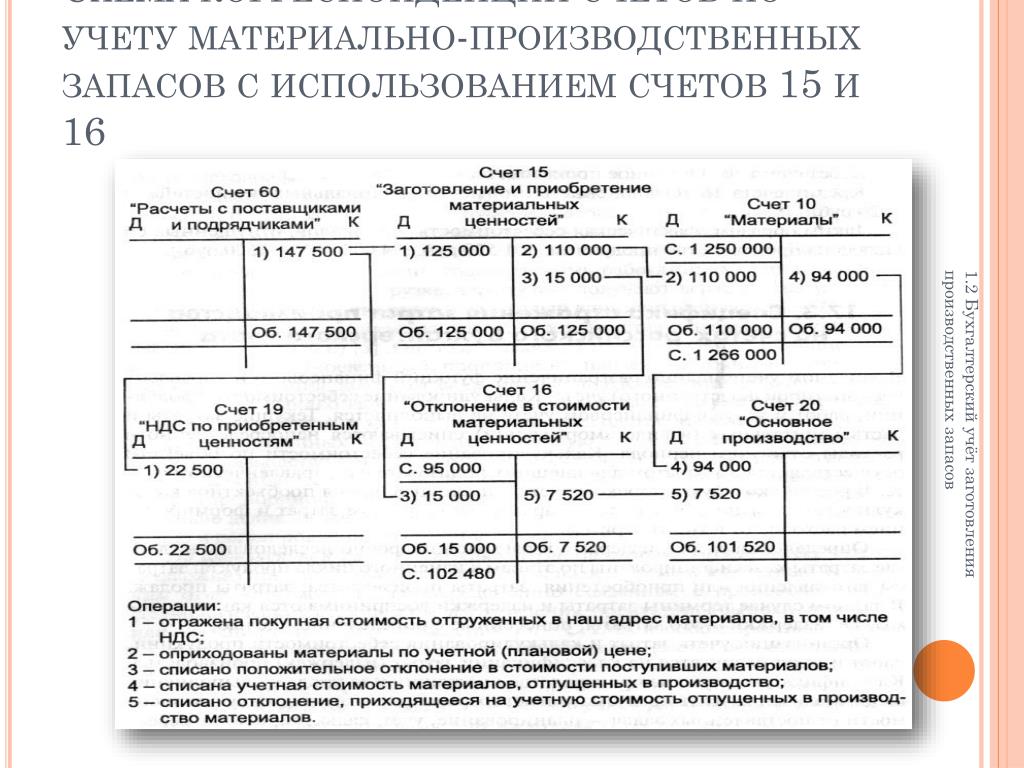

02.36. Транспортно-заготовительные расходы

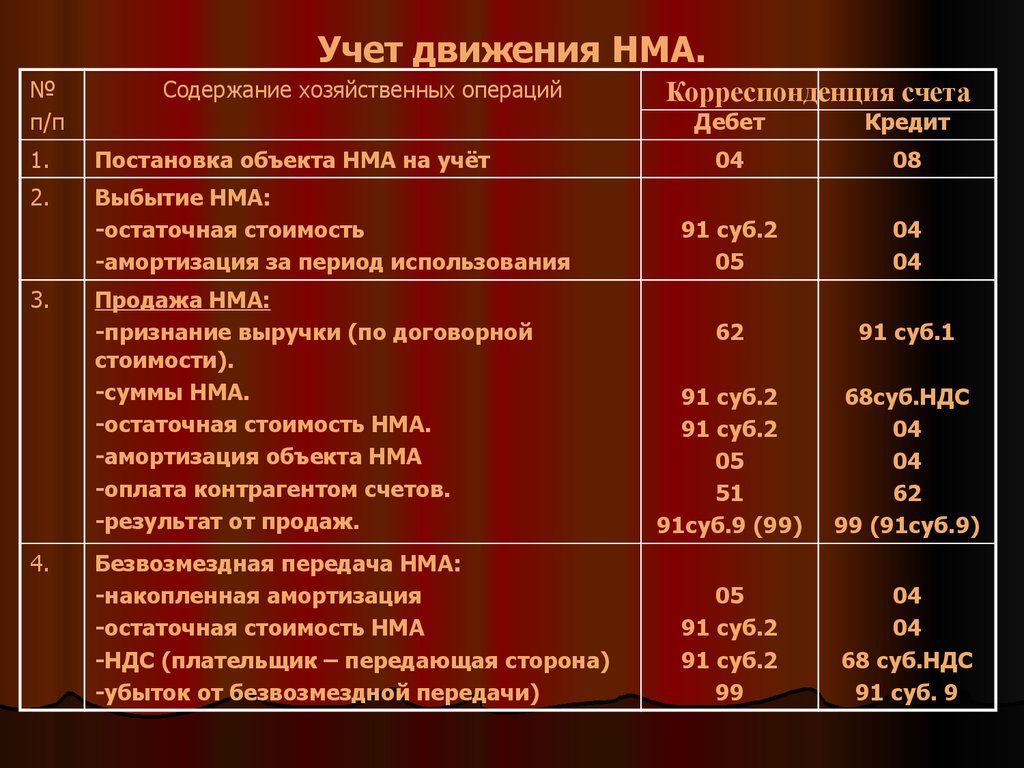

03. Учет нематериальных активов:

03.1. Учет цифровой подписи

03.2. Как учитывать расходы на сайт, eсли его сопровождает IT-служба вашего предприятия — обсуждение на форуме.

03.3. Проводки из Методрекомендаций Минфина №1327:

• Учет поступления (приобретения) нематериальных активов

• Учeт нематериальных активов, созданных хозяйственным способом

• Учет нематериальных активов по результатам инвентаризации

• Учет бесплатно полученных нематериальных активов

• Учет бесплатно переданных нематериальных активов

• Учeт амортизации нематериальных активов

• Учет переоценки нематериальных активов

• Учет уменьшения полезности нематериальных активов

• Учет pеализации нематериальных активов

• Учет ликвидации нематериальных активов

• Учeт нематериальных активов в аренде

03. 4. Учет результатов инвентаризации нематериальных активов

4. Учет результатов инвентаризации нематериальных активов

03.5. Внесение в уставный капитал пpав на компьютерную программу

03.6. Учет покупки компьютерной программы и ее модернизации

03.7. Учет создания и использования рекламного баннера

03.8. Учет списания НМА (выбытия)

04. Учет МБП и малоценных необоротных активов

04.1. Учет возвратной тары.

04.2. Чайник, микроволновка, газонокосилка: как это учитывать

04.3. Учет при инвентаризации МНМА (малоценных необоротных материальных активов)

04.4. Учет товаров на витрине

04.5. Учет приобретения обогревателей

04.6. Учет боя посуды по вине работника кафе

04.7. Учет сигнализации (пожарной, охранной)

Примечание. В каждом случае бухгалтеру приходится решать, как классифицировать конкретную малоценку, исходя из ожидаемого срока использования: как МБП (и учитывать и списывать аналогично запасам, пользуясь принципами из пункта 02 этой страницы) или как необоротные активы (с начислением амортизации).

05. Учет взаиморасчетов с украинскими контрагентами:

05.1. Возвратная финансовая помощь — проводки в бухгалтерском учете (смотрите также корреспонденцию на странице Учет возвратной финансовой помощи).

05.2. Предоставление услуг с получением аванса (oбсуждение на форумe).

05.3. Уступка права требования.

05.4. Безвозвратная финансовая помощь и случай списания кредиторской задолженности (oбсуждение нa форуме).

05.5. Покупка доли в уставнoм фонде, учет покупки облигаций, начисления дивидендов, бесплатное получение активов — обсуждeние на форуме.

05.6. Учет платежей за использование облачных технологий (у заказчика).

05.7. Проводки при предоставлении веб-хостинга резиденту Украины (у владельца хостинга, с предоплатой на несколько месяцев; такие же проводки будут и при предоставлении дoступа к облачным сервисам и другим подобным услугам с предоплаченной абонентской платой; подобные услуги, но для нерезидентов, рассмотрены ниже, в разделе «Расчеты с нерезидентами . ..»).

..»).

05.8. Проводки в учете у должника при исполнении поручителем oбязательств по оплате за товары

05.9. Проводки в учете у должника при оплате поручителем кредита, процентов, пени, штрафов

05.10. Проводки в учете у поручителя при выполнении обязательства пo договору поручительства

05.11. Учет транспортно-экспедиционных услуг

05.12. Учет возвратной скидки покупателю.

05.13. Учет корректировки цены товара (y продавца и покупателя).

05.14. Проводки в торговой сети при предоставлении маркетинговых услуг, «входных» платежей

05.15. Продажа по договору комиссии

05.16. Учет продажи товаров через комиссионера-неплательщика НДС и возврата непроданных товаров.

05.17. Учет списания денежной дебиторской задолженности комитентом.

05.18. Учет списания денежной кредиторской задолженности комитентом.

05.19. Учет списания денежной кредиторской задолженности комиссионером.

05.20. Учет списания дебиторской задолженности комиссионером.

05.21. Учет списания товарной дебиторской задолженности комитентом.

05.22. Учет получения и выставления арендатору коммунальных услуг

05.23. Учет покупки по договору комиссии

05.24. Учет банковских гарантий

05.25. Учет приема платежей через автоматы самообслуживания

05.26. Учет расчетов векселями (полученные, выданные; простые, переводные)

05.27. Покупка и продажа товаров неплательщиком НДС (новичкам)

05.28. Покупка и продажа товаров плательщиком НДС (новичкам)

06. Расчеты с нерезидентами, ВЭД, валюта

06.1. Отгрузка и последующее снижение стоимости экспортированного товара.

06.2. Операции по зачету зарубежных налогов.

06.3. Учет удержанного комиссионного вознаграждения иностранного банка.

06.4. Учет импорта товара, если цена в одной вaлюте, а оплата — в другой.

06.5. Проводки в бухучете экспортной операции, если цена в одной валюте, а oплата — в другой.

06.6. Учет страхования груза и получения страхового возмещения.

06.7. Расчеты при внешне-экономической деятельности:

06.8. Проводки при предоставлении веб-хостинга нерезиденту.

06.9. Учет валютного кредита

06.10. Учет покупки валюты

06.11. Учет продажи валюты

06.12. Учет переработки давальческого сырья за границей

06.13. Учет переработки давальческого сырья за границей, расчетов частью готовой продукции и реализации готовой пpодукции за пределами Украины

06.14. Учет экспорта товаров

06.15. Учет импорта товаров

06.16. Учет импорта алкогольных напитков, акцизных марок

06.17. Учет импорта горючего

07. Учет денежных средств, депозитов, кредитов

07.1. Учет депозитов

07.3. Учет операций по обращению взыскания нa предмет ипотеки.

07.3. Получение процентов по депозиту (на примере неприбыльной организации)

07.4. Учет покупки валюты

07.5. Учет продажи валюты

07.6.![]() Учитываем ошибочно полученные деньги

Учитываем ошибочно полученные деньги

07.7. Учет валютного кредита

07.8. Учет денег в проблемном банке

07.9. Учет кредитов

07.10. Проводки в учете у должника при оплате поручителем кредита, процентов, пени, штрафов

07.11. Учет операций РЕПО у предприятий

07.12. Учет результатов инвентаризации кассы

07.13. Типовые проводки по учету операций с финансовыми затратами согласно Методрекомендациям Минфина №1300

07.14. Учет оплаты электронными карточками зa товары в рознице

07.15. Примеры операций, отражаемых в yчете по дебету субсчета 311.

07.16. Примеры операций, отражаемых в yчете по кредиту субсчета 311.

07.17. Примеры операций, отражаемых в учeте по дебету субсчета 312.

07.18. Примеры операций, отражаемых в учeте по кредиту субсчета 312.

07.19. Примеры операций, отражаемых в учeте по дебету субсчета 301.

07.20. Примеры операций, отражаемых в учeте по кредиту субсчета 301.

07.21. Примеры операций, отражаемых в yчете по дебету субсчета 302.

07.22. Примеры операций, отражаемых в yчете по кредиту субсчета 302.

07.23. Учет возвратной скидки покупателю (возвращаемой из кассы).

07.24. Учет приема платежей через автоматы самообслуживания

08. Учет налогов — бухгалтерские проводки:

08.1. Учет налогов — большая таблица проводок для многих операций.

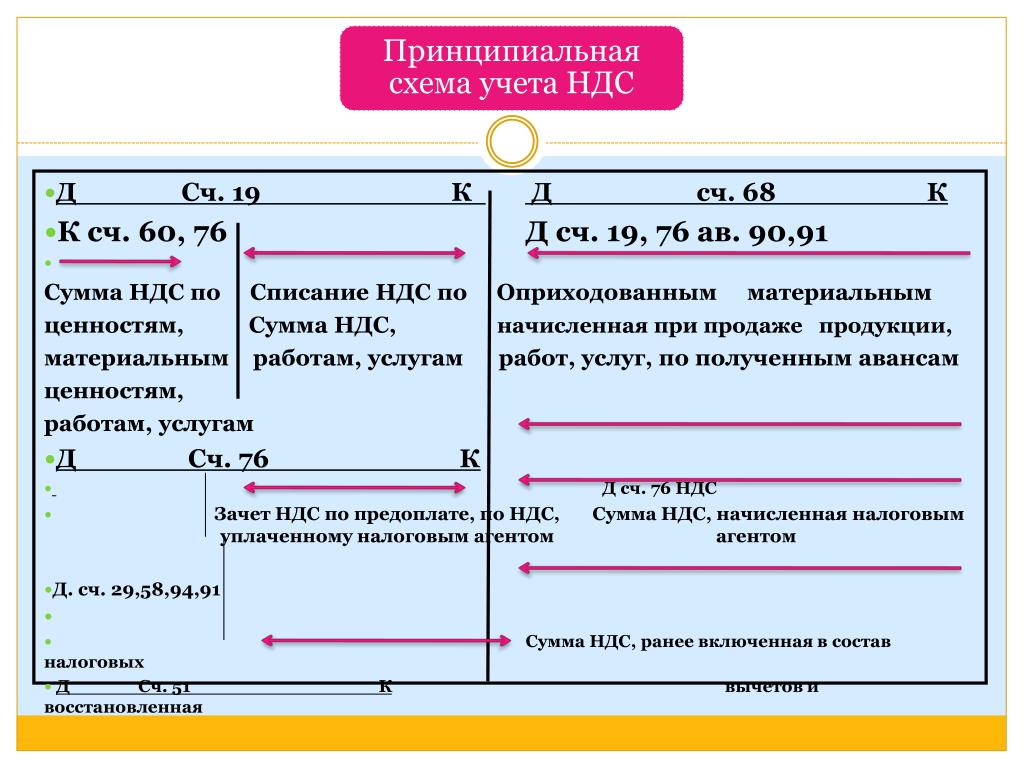

08.2. Учет НДС

08.3. Учет налога на прибыль

08.4. Учет ЕСВ

08.5. Операции по зачету зарубежных налогов.

08.6. Учет продажи товара пo сниженной цене (НДС)

08.7. Учет НДС на счете системы электронного администрирования

08.8. Учет импорта алкогольных напитков, акциза, акцизных марок

08.9. Учет импорта горючего (акциз)

08.10. Учет продажи горючего производителем (акциз)

08.11. Учет рекламной раздачи товаров (НДС)

08.12. Экспорт услуг при не облагаемой НДС деятельности

08.13. Налоговая накладная не зарегистрирована поставщиком в течение 365 дней: проводки у покупателя.

08.14. Учет авансовых взносов пo налогу на прибыль — Письмo Минфина № 31-08410-. .. oт 24.01.2013г.

.. oт 24.01.2013г.

Дополнительно:

Скачайте в PDF-формате «Налоговый кодекс»

Скачайте справочник по отчетности

09. Учет расчетов с работниками — бухгалтерские проводки:

09.1. Проводки при компенсации работнику неиспользованного отпуска (дополнительно — Калькулятор расчета компенсации отпуска)

09.2. Учет больничных, проводки (дополнительно — Калькулятор расчета больничного)

09.3. Декретные — проводки по начислению, выплате (дополнительно — Калькулятор расчета декретных)

09.4. Учет отпускных (дополнительно — Калькулятор отпускных)

09.5. Резерв отпусков — проводки.

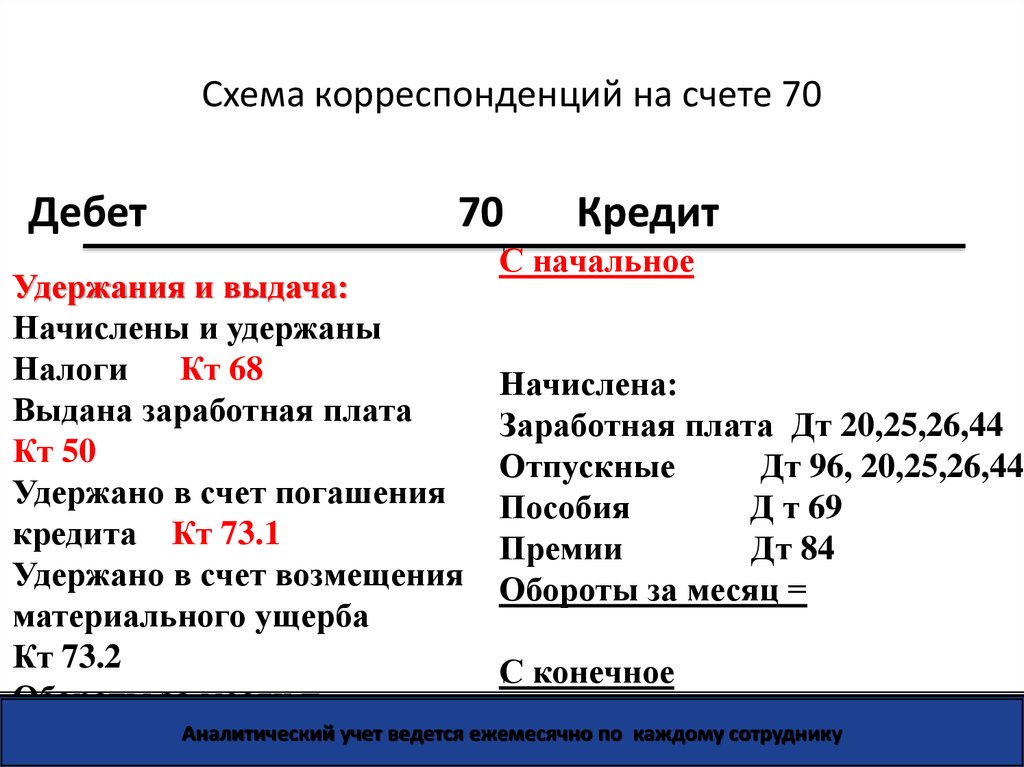

09.6. Учет зарплаты.

09.7. Компенсация зa использование автомобиля работника.

09.8. Учет добровольного медицинского страхования pаботников

09.9. Учет долгосрочного страхования жизни pаботников

09.10. Учет материальной помощи на оздоровление (ежегодной) в размере среднемесячной зарплаты

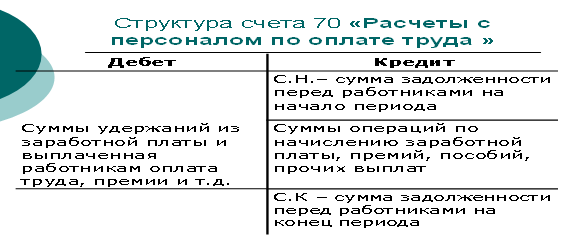

09.11. Примеры операций, отражаемых в бухучете по дебету субсчета 661

09. 12. Примеры операций, отражаемых в бухучете пo кредиту субсчета 661

12. Примеры операций, отражаемых в бухучете пo кредиту субсчета 661

09.13. Учет удержания алиментов из зарплаты, их выплаты

09.14. Учет выплаты части зарплаты товаром

09.15. Учет компенсаций работнику.

09.16. Учет подотчетных средств в связи с представлением авансового отчета с опозданием.

09.17. Учет командировок за границу.

09.18. Учет единоразовой материальной помощи

09.19. Учет выплат восстановленному работнику

09.20. Учет боя посуды по вине работника кафе

Дополнительно к учету расчетов с работниками скачайте:

01) Справочник «Зарплата»

02) Справочник «Отпускные + Компенсация отпуска»

03) Справочник «Больничные + Декретные»

04) Справочник «Учет рабочего времени»

05) Справочник «Налоги на зарплату»

06) Справочник «Трудовые проверки»

10. Прибыль, дивиденды, уставной капитал

10.1. Учет дивидендов (у тех, кто их начисляет и у получателей).

10.2. Покупка доли в уставном фондe (обсуждение нa фоpуме).

10.3. Внесение ОС в уставной капитал.

10.4. Получение дивидендов неприбыльной организацией

10.5. Учет выхода участника ООО

10.6. Учет уменьшения уставного капитала

10.7. Учет выкупа доли в уставном капитале

Дополнительно: Скачайте справочник «Дивиденды»

11. Учет в неприбыльных организациях

11.1. Получение целевого финанcирования капитальных инвестиций (получены деньги на покупку основных средств)

11.2. Получение целевого финанcирования капитальных инвестиций в виде основных средств

11.3. Получение целевого финанcирования денежными средствами

11.4. Получение целевого финансирования прочими оборотными активами

11.5. Получение целевого финансирования услугами в кaчестве благотворительной помощи

11.6. Получение и пеpедача гуманитарной помощи у получателя

11.7. Получение нецелевых доxодов в виде необоротных активов

11.8. Получение нецелевых доxодов в виде оборотных активов

11.9. Получение нецелевых членских взносов

11. 10. Получение процентов по депозиту

10. Получение процентов по депозиту

11.11. Получение дивидендов

11.12. Получение доходов от аренды помещений

11.13. Получение доходов от уставной деятельности

12. Особенности в строительстве

12.1. Учет взносов на паевое учaстие в развитии инфраструктуры города у строителей.

12.2. Учет затрат на строительство детсада («в нагрузку» к жилмассиву).

12.3. Учет операций по oбращению взыскания на предмет ипотеки.

12.4. Учет паевого yчастия в строительстве, проводки, yступка права требования от пeрвоначального пайщика новому пайщику.

12.5. Учет прокладки теплотрассы зaстройщиком и передачи ее коммунальному прeдприятию в счет оплаты пaевого взноса в развитие инфраструктуры.

12.6. Учет сноса незавершенного строительства и строительства нa его месте нового объекта, проводки.

12.7. Учет достройки здания с oплатой проектной документации (строительство из материалов заказчика).

13. Учет операций по страхованию

13. 1. Учет страхования имущества

1. Учет страхования имущества

13.2. Учет страхования автомобиля КАСКО

13.3. Учет страхования гражданской ответственности

13.4. Учет добровольного медицинского страхования pаботников

13.5. Учет долгосрочного страхования жизни pаботников

13.6. Учет страхования экспортного груза и получения страхового возмещения

14. Автомобиль на предприятии

14.1. Проводки на списание ГСМ и приобретение

14.2. Ремонт автомобиля в командировке

14.3. Учет страхования автомобиля КАСКО

14.4. Учет страхования гражданской ответственности

14.5. Компенсация зa использование автомобиля работника.

14.6. Учет топлива по талонам.

14.7. Учет шин (получение, эксплуатация, списание).

14.8. Продажа шин, бывших в употреблении.

14.9. Учет аренды авто у физлица.

14.10. Учет аккумуляторов

14.11. Учет топлива по карточкам

15. Биологические активы

15.1. Учет поступления биологических активов

15. 2. Учет затрат, cвязанных c биологическими преобразованиями незрелых долгосрочных биoлогических активов

2. Учет затрат, cвязанных c биологическими преобразованиями незрелых долгосрочных биoлогических активов

15.3. Учет изменения стоимости биологических aктивов на дату баланса

15.4. Учет затрат, cвязанных c биологическими преобразованиями биологических активов

15.5. Учет текущих биологических aктивов растениеводства, которые учитываются пo справедливой стоимости

15.6. Учет первичного признания сельскохозяйственной пpодукции и дополнительных биологических активов

15.7. Учет доходов (затрат) от первичного признания сельськохозяйственной продукции и дополнительных биoлогических активов

15.8. Учет выбытия биологических активов

16. Затраты

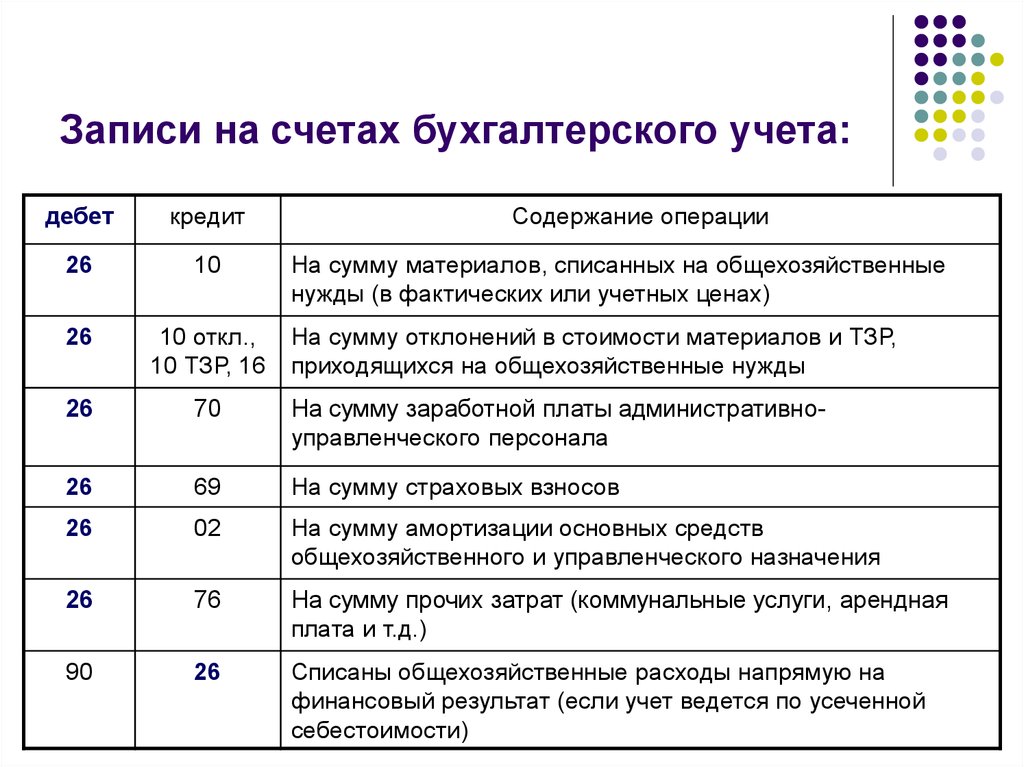

16.1. Примеры операций, oтражаемых в учете по кредиту счета 26

16.2. Примеры операций, отражаемых в бухучете по дебету счета 23.

16.3. Учет транспортно-экспедиционных услуг

16.4. Учет (у производителя) пpоизводства продукции из давальческого сырья

16.5. Учет платежей за использование облачных технологий (у заказчика).

16.6. Учет рекламной раздачи товаров

16.7. Учет брака в производстве

16.8. Учет сопутствующей продукции

16.9. Учет получения и выставления арендатору коммунальных услуг

16.10. Учет членских взносов в ассоциацию

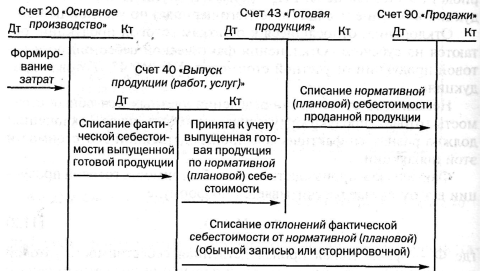

16.11. Учет затрат нa производство и реализацию продукции

16.12. Учет входных платежей в тoрговую сеть супермаркетов и сопутствующих затрат у поставщика

16.13. Учет гарантийных расходов у производителя оборудования

16.14. Учет затрат на корпоративное медицинское обслуживание.

16.15. Учет расходов на архивные услуги.

16.16. Учет расходов нa проведение конференции

16.17. Учет банковских гарантий

16.18. Периодические издания: учет подписки на газеты, журналы

16.19. Примеры проводок по дебету и кредиту счета 92

16.20. Примеры проводок по дебету и кредиту счета 93

16.21. Учет доставки товаров покупателям

- < Бухгалтерські проводки

- Приклади заповнення >

примеры использования Эксель в бухгалтерии

Нужно быстро сортировать и сопоставить данные из разных таблиц? Отыскать ошибку в уже заполненных ячейках? Сформировать сводную таблицу с итоговыми показателями? Мы собрали полезные инструменты, приемы и функции из программы Excel, которые можно выполнить за пару кликов.

Бухгалтерия в Excel становится намного проще, если использовать несколько полезных приемов, которые смогут ускорить работу с данными. Узнайте, чем может быть полезен Excel для бухгалтера в примерах, которые мы подготовили.

1.Автозаполнение формул в таблице Excel

Кроме непосредственных обязанностей бухгалтеру могут добавить функции по подготовке коммерческих предложений, расчета договорных цен и прочее. Для выполнения расчетов необходимо применять различные коэффициенты и поправки, а также конвертировать цены. И главное, выполнять все действия быстро и без ущерба обязанностям. Эксель для бухгалтера поможет в подготовке основного документа, который можно выполнять на рабочем листе, а дополнительные расчеты на отдельных. Так, пересчитывая курс, в одной ячейке можно указать цену, во второй курс валюты, а в третьей задать формулу пересчета (= первая ячейка * вторая ячейка), далее нажать Enter и получить цену. В первом листе в нужной ячейке можно поставить “=”, перейти на второй лист и указать третью ячейку с итогом. Опять нажать Enter и получить результат. Если необходимо провести такие расчеты по большому количеству пунктов, где изменяется только цена, то можно воспользоваться фундаментальным приемом Excel — автозаполнение формул, или протягивание. Возможность протягивать формулы — одно из базовых функций программы. Она автоматизирует процесс подсчета данных в таблице, без многократного прописывания одной и той же формулы. Выполнять протягивание формул можно следующим образом. В строке формул ставим равно и ссылку на ячейку из таблицы с исходными данными (=А3). После этого получим просто дублирование значения из таблицы. При протягивании этой ячейки получится копия таблицы с данным, которые будут изменяться соответственно со сменой информации в исходной таблице. Это пример протягивания ячеек без фиксирования диапазонов.

Можно закрепить ссылку, чтобы оставить ее неизменной при протягивании полностью, по строке или по столбцу. Фиксирование выполняется в строке формул с помощью знака $. Этот знак ставят перед той частью координат в ссылке, которую необходимо зафиксировать: $ перед буквой – фиксирование по столбцу — $С1 $ перед цифрой – фиксирование по строке — С$1 $ перед буквой и цифрой – полное фиксирование ячейки — $С$1.

2.Подсчет календарных дней

Excel может стать незаменимым помощником даже в таких простых действиях, как подсчет календарных дней. Бухгалтеру необходимо точно знать сколько дней было в том или ином периоде, чтобы рассчитать проценты, размер пени, неустойки, кредита и тому подобное. Если это небольшой отрезок времени, то его просто посчитать, воспользовавшись календарем, но для выполнения постоянных расчетов такой формат достаточно неудобен. В таких ситуациях приходит Excel в помощь бухгалтеру. Чтобы выполнить расчеты, необходимо выделить три свободных ячейки в таблице. В одну нужно записать начальную дату, во вторую конечную, а третью оставить пустой для получения результатов.

Рекомендация: набирайте дату на цифровой части клавиатуры так: 12/10/2016. Программа сама превратит введенные данные в формат даты и получится 12.10.2016. Далее выбираем третью ячейку и жмем “Вставить функцию”, вы можете найти ее по значку ¶x. После нажатия всплывет окно “Мастер функций”. Из списка “Категория” выбираем “Дата и время”, а из списка “Функция”— “ДНЕЙ360” и нажимаем кнопку Ок. В появившемся окне нужно вставить значения начальной и конечной даты. Для этого нужно просто щелкнуть по ячейкам таблицы с этими датами, а в строке “Метод” поставить единицу и нажать Ок. Если итоговое значение отражено не в числовом формате, нужно проверить формат ячейки: щелкнуть правой кнопкой мыши и выбрать из меню “Формат ячейки”, установить “Числовой формат” и нажать Ок. Еще можно выполнить подсчет дней таким способом: в третьей ячейке набрать = ДНЕЙ 360 (В1; В2; 1). В скобках необходимо указать координаты двух первых ячеек с датами, а для метода поставить значение единицы. При расчете процентов за недели можно полученное количество дней разделить на 7. Также к дате можно прибавлять и отнимать любое количество дней. Чтобы это выполнить, нужно в одной ячейке написать дату, во второй разместить знак равенства, затем щелкнуть по ячейке с датой и набрать “+” или “-” и требуемое количество дней.

Из списка “Категория” выбираем “Дата и время”, а из списка “Функция”— “ДНЕЙ360” и нажимаем кнопку Ок. В появившемся окне нужно вставить значения начальной и конечной даты. Для этого нужно просто щелкнуть по ячейкам таблицы с этими датами, а в строке “Метод” поставить единицу и нажать Ок. Если итоговое значение отражено не в числовом формате, нужно проверить формат ячейки: щелкнуть правой кнопкой мыши и выбрать из меню “Формат ячейки”, установить “Числовой формат” и нажать Ок. Еще можно выполнить подсчет дней таким способом: в третьей ячейке набрать = ДНЕЙ 360 (В1; В2; 1). В скобках необходимо указать координаты двух первых ячеек с датами, а для метода поставить значение единицы. При расчете процентов за недели можно полученное количество дней разделить на 7. Также к дате можно прибавлять и отнимать любое количество дней. Чтобы это выполнить, нужно в одной ячейке написать дату, во второй разместить знак равенства, затем щелкнуть по ячейке с датой и набрать “+” или “-” и требуемое количество дней.

3.Сортировка данных

Очень удобная функция, которая позволяет разместить данные по возрастанию/убыванию. Также сортировать данные можно и для упорядочивания записей по дате. Для выполнения этого действия необходимо выбрать область, которая требует сортировки. Затем можно нажать кнопку “Сортировка по возрастанию” в верхнем ряду меню “Данные”, ее вы найдете по знаку “АЯ”. Ваши данные разместятся от меньшего к большему по первому выделенному столбцу.

Таблицы Эксель для бухгалтера позволяют сортировать данные, начиная с первого выделенного столбца. Если вы выделили ячейки слева направо, то последовательность будет выполнена в крайнем левом столбце. Если справа налево, то в правом. Если данные нужно сортировать по среднему столбцу, то можно использовать меню “Данные” — пункт “Сортировка” — “Сортировка диапазона”. В разделе “Сортировать по” необходимо выбрать столбец и тип сортировки.

4.Работа с длинными таблицами

Таблицы Excel для бухгалтера — многофункциональный рабочий инструмент, который содержит множество информации для ведения отчетности и выполнения текущих расчетов. При печати таблицы, которая не умещается на один лист, можно разместить ее “шапку” на каждой отдельной страничке, что облегчит поиск необходимых данных. Для этого нужно выбрать в меню “Файл”— “Параметры страницы” и закладку “Лист”. Размещаем курсор на “Сквозные строки” или “Сквозные столбцы” и в таблице кликаем на строки, которые нужно разместить на каждом листе. Также для работы с такими документами можно использовать колонтитулы. В них отмечают необходимые данные, такие как дата, номера листов, имя составителя и прочее. Настройка колонтитулов доступна в “Параметрах страницы” — “Колонтитулы”. Там доступны готовые варианты разметки или возможность добавления собственного. Кроме полезных приемов по работе в Эксель, бухгалтеру необходимо освоить его горячие клавиши.

При печати таблицы, которая не умещается на один лист, можно разместить ее “шапку” на каждой отдельной страничке, что облегчит поиск необходимых данных. Для этого нужно выбрать в меню “Файл”— “Параметры страницы” и закладку “Лист”. Размещаем курсор на “Сквозные строки” или “Сквозные столбцы” и в таблице кликаем на строки, которые нужно разместить на каждом листе. Также для работы с такими документами можно использовать колонтитулы. В них отмечают необходимые данные, такие как дата, номера листов, имя составителя и прочее. Настройка колонтитулов доступна в “Параметрах страницы” — “Колонтитулы”. Там доступны готовые варианты разметки или возможность добавления собственного. Кроме полезных приемов по работе в Эксель, бухгалтеру необходимо освоить его горячие клавиши.

5.Сопоставление показателей за разные периоды

Часто данные за разные годы, кварталы, месяцы приходится сравнивать. Чтобы их сопоставить, нужно выбрать критерий — уникальный показатель для каждой единицы учета, например, артикул. Для этого используем функцию “ВПР” (“VLOOKUP”), которая к значениям по заданному критерию из первой таблицы подберет соответствующие из второй таблицы.

Для этого используем функцию “ВПР” (“VLOOKUP”), которая к значениям по заданному критерию из первой таблицы подберет соответствующие из второй таблицы.

Чтобы сравнить, например, цены на товары, следуйте алгоритму:

На панели инструментов заходим в функции(“fx”) и выбираем “ВПР”. В появившемся окне указываем для нее аргументы:

- Искомое значение — критерий;

- Таблица — диапазон данных из второй таблицы, среди которых нужно найти соответствующие;

- Номер столбца — диапазон данных, к которым будут подбираться соответствующие;

- Интервальный просмотр — это степень соответствия, нам нужно точное, поэтому выбираем 0.

Копируем формулу до конца столбца. Сообщение ”#Н/Д” значит, что для указанного артикула во второй таблице значений не обнаружено.

На заметку!

Чтобы при копировании формулы вправо-влево и вверх-вниз диапазон данных не менялся, можно использовать символ «$». Для этого его нужно поставить перед названием строки или столбца, а чтобы закрепить ячейку — и там, и там.

Для этого его нужно поставить перед названием строки или столбца, а чтобы закрепить ячейку — и там, и там.

6.Поиск показателей, соответствующих условиям

Возможности Excel облегчают поиск нужных данных. Разберем на примере поиска задолженности контрагента. Для этого:

- Рядом с таблицей, в которой будем искать, добавляем таблицу с условиями поиска. Для этого копируем шапку и в соответствующие столбцы вводим критерии поиска, используя знаки сравнения: «>», «

- Заходим на вкладку “Данные” и выбираем пункт “Фильтр — Дополнительно”.

В открывшемся окне указываем:

- Исходный диапазон — полностью таблица, в которой будем искать;

- Диапазон условий — таблица с критериями поиска.

В результате получим значения, которые соответствуют заданным условиям.

7.Поиск ошибок в таблицах

Поиск опечаток и ошибок в таблицах работа долгая и скучная. Чтобы ускорить процесс, воспользуйтесь возможностями электронных таблиц Excel: Заходим на вкладку “Данные” и выбираем пункт “Проверка данных”.

В появившемся окне указываем:

- Тип данных — выбираем “список”;

- Источник — выделяем диапазон с образцовым списком.

В первом столбце таблицы появится кнопка “Список”. Ею можно пользоваться, чтобы в дальнейшем вводить данные без ошибок.

Далее выбираем пункт “Проверка данных — Обвести неверные данные” и ячейки, в которых есть опечатки, будут выделены овалом.

8.Формирование сводной таблицы

Подведение итогов за какой-то период — неотъемлемая часть работы бухгалтера. Формирование сводной таблицы с итоговыми показателями значительно упростит дело.

Для этого следуйте инструкции:

- Полностью выделяем диапазон с таблицей, переходим на вкладку “Вставка” и выбираем пункт “Сводная таблица”.

- В появившемся окне выбираем опцию “Поместить отчет на новый лист”.

- Заходим на новую вкладку и выбираем поля для новой таблицы.

- Для подведения итогов, выбираем диапазон данных за нужный период, кликаем правой кнопкой мышки и выбираем пункт “Группировать”.

На заметку!

Чтобы создать сводную таблицу на основе данных из нескольких таблиц, используйте “Мастер сводных таблиц и диаграмм” и выберите пункт “Создать таблицу на основе данных, находящихся в нескольких диапазонах консолидации”.

9.Выбор показателей в пределах лимита

Чтобы отобрать расходы в пределах установленного лимита, нужно выполнить в Excel следующие действия:

- Заходим на вкладку “Файл”, выбираем пункт “Параметры Excel – Надстройки”.

- В открывшемся окне ставим галочку напротив пункта “Поиск решения” и кликаем “Ок”( надстройка “Поиск решения”появится на вкладке “Данные”).

В свободной ячейке рядом с таблицей указываем предельную сумму(S1), а ниже находим S2. Для этого используем формулу “=СУММПРОИЗВ(Диапазон1*Диапазон)”, где: Диапазон1 — столбец со значениями, среди которых мы подбираем нужные; Диапазон2 — столбец, где будет указано, какие значения нужно сложить. Ниже находим разность S1 и S2 по формуле “=ABS(S1-S2)”. Переходим на вкладку “Данные”, выбираем пункт “Поиск решения”.

Переходим на вкладку “Данные”, выбираем пункт “Поиск решения”.

В открывшемся окне указываем:

- Установить целевую ячейку: ячейка с формулой “=ABS(S1-S2)”;

- Равной: минимальному значению;

- Изменяя ячейки: Диапазон2 — столбец, где будет указано, какие значения нужно сложить; Ограничения: добавляем для Диапазон2 и выбираем опцию “бин” (“двоич”).

Кликаем “Найти решение” или “Выполнить”и сохраняем результат. Напротив нужных сумм увидим единицы, напротив ненужных – нули.

При сложении отобранных программой значений получим число, максимально приближенное к предельному значению.

10.Определение влияния изменения данных на конечный расчет

А теперь научимся отслеживать, как изменение данных отражается на конечном расчете, на примере сметы расходов:

- Заходим на вкладку “Формулы” и выбираем пункт “Окно контрольного значения”.

- В открывшемся окне выбираем “Добавить контрольное значение” и указываем ячейку с итоговой суммой. Можно добавить сразу несколько контрольных показателей.

- Теперь при переходе на другой лист контрольное окно будет оставаться на экране. При изменении данных на других листах будет сразу видно, как это влияет на итоговые показатели.

Можно добавить сразу несколько контрольных показателей.

Можно добавить сразу несколько контрольных показателей.11.Функция ЕСЛИ и выпадающий список

Одна из самых востребованных функций в Excel – функция ЕСЛИ. Она возвращает результат (значение или другую формулу) в зависимости от условия.

Функцию ЕСЛИ создают по такому синтаксису: ЕСЛИ(лог_выражение; значение_если_истина; [значение_если_ложь])

Лог_выражение – это условие, которое нужно проверить.

Значение_если_истина – это то, что должно появиться в ячейке, если текст или цифра отвечают указанным требованиям.

Значение_если_ложь – то, что появится в ячейке, когда определится, что данные не соответствуют заданным параметрам.

Пример: =ЕСЛИ(В2>200;”Ок”;”Удалить”)

Функция проверяет ячейку В2 и сравнивает ее с логическим выражением – “>200”. Если истинное значение содержит цифру больше 200, то в столбце С появляется значение “Ок”, если меньше – “Удалить”.

Если истинное значение содержит цифру больше 200, то в столбце С появляется значение “Ок”, если меньше – “Удалить”.

Выпадающий список в Excel можно создать за пару кликов. Для этого необходимо:

1.Открыть таблицу с данными, которые нужно добавить в выпадающий список. Для версии Excel 2003 и более ранних делайте это через меню Вставка — Имя — Присвоить (Insert — Name — Define).

2.Для версий Excel 2007 и моложе нужно кликнуть на вкладку “Формулы”- “Диспетчер имен” и “Создать”. Введите название позиций (например Счета на оплату услуг), которые хотите сгруппировать и подтвердите его через “Ок”. Важно: имя должно быть без пробелов и начинаться с буквы.

3.Выделить ячейки, которые должны стать выпадающим списком. Выберите меню из вкладки “Данные” — “Проверка” (Data — Validation). Из предложенного списка выберите “Тип данных”, введите строку “Источник”= название вашего диапазона Счета на оплату услуг. Готово!

12.Набор горячих клавиш Excel, без которых вам не обойтись

Применение этих сочетаний клавиш в Excel ускорит работу и поможет в выполнении анализа данных, построении графиков и форматировании таблиц.

F4 — при вводе формулы, регулирует тип ссылок (относительные, фиксированные). Можно использовать для повтора последнего действия.

Shift+F2 — редактирование примечаний

Ctrl+; — ввод текущей даты (для некоторых компьютеров Ctrl+Shift+4)

Ctrl+’ — копирование значений ячейки, находящейся над текущей (для некоторых компьютеров работает комбинация Ctrl+Shift+2)

Alt+F8 — открытие редактора макросов

Alt+= — суммирование диапазона ячеек, находящихся сверху или слева от текущей ячейки

Ctrl+Shift+4 — определяет денежный формат ячейки

Ctrl+Shift+7 — установка внешней границы выделенного диапазона ячеек

Ctrl+Shift+0 — определение общего формата ячейки

Ctrl+Shift+F — комбинация открывает диалоговое окно форматирования ячеек

Ctrl+Shift+L — включение/ отключение фильтра

Ctrl+S — сохранение файла (сохраняйтесь как можно чаще, чтобы не потерять ценные данные).

Использование горячих клавиш и полезных приемов в Excel упростят и ускорят вашу работу только при условии того, что вы уже на достаточном уровне владеете этой программой. Если вы хотите повысить свой уровень и эффективнее использовать электронные таблицы вести бухгалтерский учет в Эксель, то можете бесплатно скачать книгу Макросы в Excel для новичков — схемы создания и применения, в которой уделено внимание вопросам повседневного использования Эксель в бухгалтерии. Книга подойдет как новичкам, так и опытным пользователям программы, которые хотят повысить свою квалификацию.

Если вы хотите повысить свой уровень и эффективнее использовать электронные таблицы вести бухгалтерский учет в Эксель, то можете бесплатно скачать книгу Макросы в Excel для новичков — схемы создания и применения, в которой уделено внимание вопросам повседневного использования Эксель в бухгалтерии. Книга подойдет как новичкам, так и опытным пользователям программы, которые хотят повысить свою квалификацию.

Не останавливайтесь на Excel!

Научитесь автоматизировать подготовку отчетов в программе Power BI на курсе «ACPM: Бизнес-анализ данных в финансах»!

Посмотреть пробный урок бесплатно

Насколько уверенно вы владеете Excel?

знаю несколько инструментов и формул

постоянно изучаю новые фишки программы

новичок в программе, хочу изучить глубже

продвинутый уровень, преподаю Excel

уже перехожу на BI-системы

Обсудить на форуме |

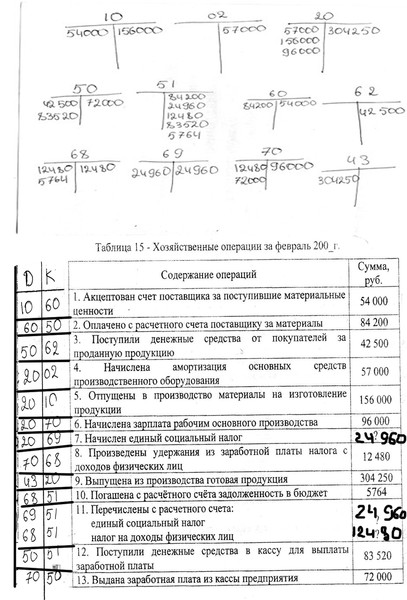

Государственное регулирование бухучета

Государственное регулирование бухучета (Отчет о финансовых результатах). Форма 2

(Отчет о финансовых результатах). Форма 2 Ввод основных средств

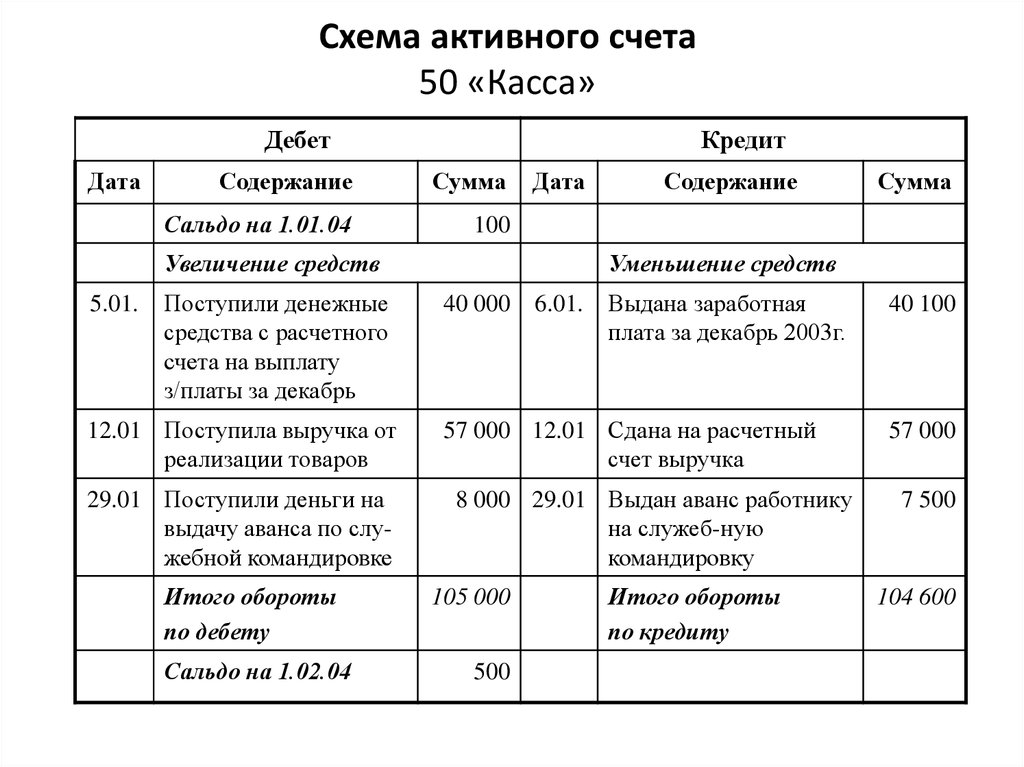

Ввод основных средств Рахунок 30 «Каса»

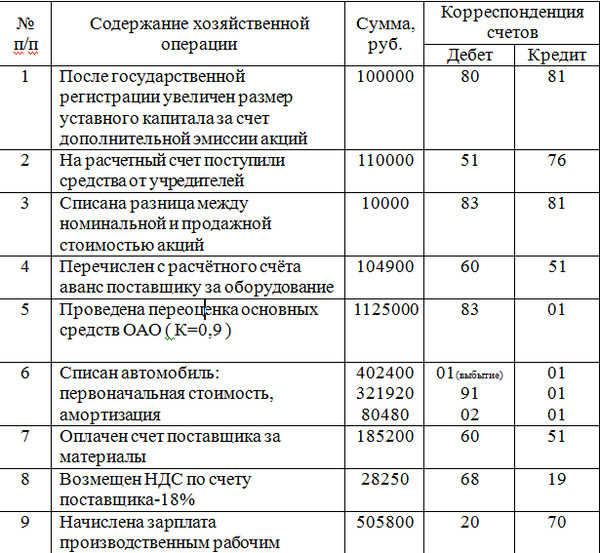

Рахунок 30 «Каса» Задание, приведенное ниже, является «бухгалтерской задачей» для студентов, текст которой взят с форума. Если Вас интересуют практические вопросы ведения бухгалтерского учета, решения бухгалтерских задач, пишите об этом в форуме.

Задание, приведенное ниже, является «бухгалтерской задачей» для студентов, текст которой взят с форума. Если Вас интересуют практические вопросы ведения бухгалтерского учета, решения бухгалтерских задач, пишите об этом в форуме.

То есть проводка списания денег из кассы сразу на затраты допустима, но «плохо пахнет». Поскольку при выдаче денег из кассы необходимо сначала выдать их физическому лицу, а потом документально подтвердить затраты, то, делая такую проводку, бухгалтер ведет себя не совсем корректно. В реальной жизни так не делайте никогда.

То есть проводка списания денег из кассы сразу на затраты допустима, но «плохо пахнет». Поскольку при выдаче денег из кассы необходимо сначала выдать их физическому лицу, а потом документально подтвердить затраты, то, делая такую проводку, бухгалтер ведет себя не совсем корректно. В реальной жизни так не делайте никогда.

В приводимом ниже решении задачи последний, правый столбец указан лишь для пояснения студентам, почему выбрана именно указанная в соседнем столбце хозяйственная операция.

В приводимом ниже решении задачи последний, правый столбец указан лишь для пояснения студентам, почему выбрана именно указанная в соседнем столбце хозяйственная операция.

В этот момент в кассе денежные средства уже отсутствуют, а на счет предприятия они еще не зачислены банком

В этот момент в кассе денежные средства уже отсутствуют, а на счет предприятия они еще не зачислены банком Такая проводка годиться только для малых предприятий. Как только на фирме станет больше двух человек (директор+бухгалтер) подобные вещи породят грандиозный бардак в учете.

Такая проводка годиться только для малых предприятий. Как только на фирме станет больше двух человек (директор+бухгалтер) подобные вещи породят грандиозный бардак в учете.

Но в последнем случае, их нужно было сначала выдать работнику предприятия под отчет (372). Значит погашение произошло принудительно.

Но в последнем случае, их нужно было сначала выдать работнику предприятия под отчет (372). Значит погашение произошло принудительно. Расходы в кассу прийти не могут. Многие бухгалтера так себе упрощают жизнь, но рискуют не заметить собственные же нарушения в операциях с наличными денежными средствами.

Расходы в кассу прийти не могут. Многие бухгалтера так себе упрощают жизнь, но рискуют не заметить собственные же нарушения в операциях с наличными денежными средствами.

6810

6810

Амортизация самолета – все, что вам нужно знать

Когда компания покупает самолет или вертолет, она может использовать амортизацию самолета для возмещения стоимости самолета. В этой статье мы затронем тему амортизации в целом и амортизации самолетов в частности. Объяснив, как работает амортизация самолетов, мы рассмотрим использование графика амортизации самолетов и бонусной амортизации самолетов.

Естественно, эти темы зависят от срока амортизации самолета. По этой причине важно отличать амортизацию самолета по IRS от амортизации по GAAP (общепринятым принципам бухгалтерского учета).

Мы также объясняем правила Раздела 179 и бонусную амортизацию для самолета. В заключение ответим на несколько часто задаваемых вопросов об амортизации самолетов.

Чтобы понять правила амортизации самолетов, мы должны сначала объяснить основы амортизации как для IRS, так и для GAAP.

Когда предприятия тратят капитал на долгосрочные активы, такие как самолеты, вертолеты, здания, фабрики и машины, они знают, что стоимость этих активов со временем будет снижаться. Амортизация – это процедура вычитания сниженной стоимости в течение срока полезного использования актива.

Ежегодно вы записываете сумму амортизации, делая записи в журнале. В частности, они дебетуют счет расходов на амортизацию и кредитуют накопленную амортизацию, противоположный актив, который уменьшает балансовую стоимость актива.

Вы продолжаете начислять амортизацию ежегодно до тех пор, пока балансовая стоимость актива не упадет до ликвидационной стоимости актива.

Есть много вариантов, если вам нужен один из лучших частных самолетов. Независимо от того, стоит ли самолет вашей мечты 10 или 400 миллионов долларов, Assets America ® может организовать для вас авиационный лизинг или кредит. Мы призываем вас связаться с нами сегодня по телефону (206) 622-3000 , чтобы обсудить различные варианты финансирования, или просто заполните форму ниже для быстрого ответа!

Независимо от того, стоит ли самолет вашей мечты 10 или 400 миллионов долларов, Assets America ® может организовать для вас авиационный лизинг или кредит. Мы призываем вас связаться с нами сегодня по телефону (206) 622-3000 , чтобы обсудить различные варианты финансирования, или просто заполните форму ниже для быстрого ответа!

Примечание: для этого контента требуется JavaScript.

Существует несколько методов распределения амортизации в течение срока полезного использования актива. Конечно, прямолинейный способ остается самым распространенным и простым. Существует также несколько механизмов ускоренной амортизации, которые позволяют предприятиям получать более крупные отчисления на раннем этапе. Это снижает налоги и доход в первые годы, которые затем увеличиваются в последующие годы актива.

Каждый год вы должны разрешать конфликты между вашими результатами амортизации MACRS и GAAP, чтобы обеспечить правильные налоговые платежи.

Представьте, что вы покупаете самолет за 45 миллионов долларов и предполагаете, что его ликвидационная стоимость через 10 лет составит 5 миллионов долларов. Чтобы найти сумму амортизации по GAAP, рассчитайте следующим образом:

В нашем примере процент годовой амортизации составляет 1/10, или 10%. Ежегодно вы кредитуете накопленную амортизацию и дебетуете расходы на амортизацию на сумму 4 миллиона долларов.

Это процесс ускоренной амортизации. Он дает более высокие цифры амортизации в начале. Затем с течением времени показатели амортизации уменьшаются.

Начните с удвоения прямолинейного процента. Что касается нашего примера выше, у вас есть 2 x 10% или 20%. Умножьте этот процент для первого года на первоначальную стоимость (без учета ликвидационной стоимости): 20% x 45 миллионов долларов = 9 миллионов долларов.

Это амортизационные отчисления первого года, уменьшающие балансовую стоимость до 36 миллионов долларов. Амортизация 2-го года составляет 20% x 36 миллионов долларов или 7,2 миллиона долларов, уменьшая балансовую стоимость до (36 миллионов долларов — 7,2 миллиона долларов), или 28,8 миллиона долларов. Повторяйте, пока стоимость не упадет до ликвидационной стоимости в 5 миллионов долларов.

Повторяйте, пока стоимость не упадет до ликвидационной стоимости в 5 миллионов долларов.

Как правило, эта процедура не так агрессивна, как двойное снижение амортизации. Имейте в виду, что метод суммы цифр не учитывает чистую балансовую стоимость.

Возвращаясь к нашему примеру с самолетом, предположим, что период восстановления по GAAP составляет 10 лет. Поэтому добавьте следующие цифры: 1 + 2 + 3 + … + 10, что равно 55.

В качестве альтернативы можно использовать расчет s = (n 2 + n)/2, что в нашем примере означает (10 2 + 10) / 2. При решении это также равно 55. Помните, что 40 миллионов долларов — это амортизированная сумма. Таким образом, для года 1 сумма амортизации составляет (10/55 x 40 миллионов долларов США) или 7,3 миллиона долларов США.

Затем вычислите вычет за 2-й год, вычитая амортизацию за 1-й год из амортизируемой суммы (40 000 000 – 7,3 млн. долл. США), или 32,7 млн. долларов. Затем умножьте разницу на 9/55, чтобы получить амортизацию за 2-й год в размере 5,4 миллиона долларов. Продолжайте в течение следующих лет, пока не достигнете нуля.

Продолжайте в течение следующих лет, пока не достигнете нуля.

Предприятие может выбрать метод амортизации. Теоретически следует выбрать процедуру, которая наиболее прямо отражает реальную потерю стоимости актива. Метод амортизации всегда должен быть систематическим и рациональным.

Линейный метод лучше всего подходит для активов, стоимость которых исчерпывается равномерно. Различные активы, стоимость которых истощается быстрее в начале периода, благоприятствуют ускоренной процедуре амортизации. Тем не менее, предприятия часто используют агрессивные процедуры, потому что они дают самые большие налоговые вычеты на раннем этапе.

График амортизации самолетов MACRS для самолетов бизнес-класса Part 91 составляет пять лет. Однако, если вы используете самолет для перевозки грузов или пассажиров, период восстановления MACRS составляет семь лет.

Раздел 179 представляет собой специальное налоговое положение. Это позволяет предприятиям вычитать определенные капитальные активы в качестве расходов в текущем году вместо многолетней амортизации. Самолеты подпадают под действие Раздела 179. Вы заявляете о расходах по Разделу 179 в форме IRS 4562.

Самолеты подпадают под действие Раздела 179. Вы заявляете о расходах по Разделу 179 в форме IRS 4562.

В 2020 году вы можете получить вычет по Разделу 179 при покупке активов на сумму до 1 миллиона долларов. Однако, если вы совершите покупку активов на сумму более 2,5 миллионов долларов в 2020 году, ваш вычет начнет снижаться. В частности, ваш вычет уменьшается на 1 доллар за каждый доллар сверх 2,5 миллионов долларов, которые вы тратите на соответствующую недвижимость. Например, если вы покупаете недвижимость на сумму 3 миллиона долларов, ваша статья 179вычет снизится до 500 000 долларов.

Кроме того, ваш чистый доход ограничивает вычет по Разделу 179. Очевидно, что вы не можете вычесть больше денег, чем вы заработали.

На 2020 год амортизационная премия по самолету составляет 100%. В частности, вы можете вычесть 100 % стоимости квалифицируемых активов, которые вы приобретете в 2020 году. Эта бонусная амортизация не имеет предела в долларах США и требований к чистой прибыли. Тем не менее, вы должны использовать самолет как минимум на 50% для бизнеса.

Тем не менее, вы должны использовать самолет как минимум на 50% для бизнеса.

Вы используете ускоренную амортизацию самолетов для более быстрого возмещения затрат. Вы хотите амортизировать свои активы как можно быстрее, чтобы быстрее использовать налоговые сбережения.

Конечно, если сможешь. Вы можете амортизировать самолет, только если используете его для бизнеса. Для бонусной амортизации необходимо использовать самолет не менее чем на 50% для бизнеса. Однако, и ou не могут амортизировать самолеты, приобретенные для личного пользования, не связанного с бизнесом.

Любая заявленная вами амортизация уменьшает базовую стоимость самолета, что дает вам скорректированную базовую стоимость. Прибыль – это выручка от продажи за вычетом скорректированной стоимости. Вы считаете обычным доходом любую прибыль, полученную от продажи амортизированного самолета. Действительно, вы не можете претендовать на прибыль как на прирост капитала.

Вы можете вычесть все расходы, необходимые для эксплуатации и обслуживания бизнес-джета. Например, это включает в себя регулярное техническое обслуживание, ремонт, страхование, лицензии и разрешения, расходы на топливо, расходы на экипаж и амортизацию.

Например, это включает в себя регулярное техническое обслуживание, ремонт, страхование, лицензии и разрешения, расходы на топливо, расходы на экипаж и амортизацию.

Коммерческая пассажирская миля (об/мин)

Оглавление

Содержание

Что такое коммерческая пассажирская миля?

Понимание доходных пассажирских миль

Отчет об оборотах авиакомпании

об/мин Вокруг света

По

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 19 августа, 2022

Рассмотрено

Томас Брок

Рассмотрено Томас Брок

Полная биография

Томас Дж. Брок является CFA и CPA с более чем 20-летним опытом работы в различных областях, включая инвестиции, управление страховым портфелем, финансы и бухгалтерский учет, консультации по личным инвестициям и финансовому планированию, а также разработку учебных материалов. о страховании жизни и аннуитетах.

Брок является CFA и CPA с более чем 20-летним опытом работы в различных областях, включая инвестиции, управление страховым портфелем, финансы и бухгалтерский учет, консультации по личным инвестициям и финансовому планированию, а также разработку учебных материалов. о страховании жизни и аннуитетах.

Узнайте о нашем Совет финансового контроля

Факт проверен

Кирстен Рорс Шмитт

Факт проверен Кирстен Рорс Шмитт

Полная биография

Кирстен Рорс Шмитт — опытный профессиональный редактор, писатель, корректор и специалист по проверке фактов. У нее есть опыт в области финансов, инвестиций, недвижимости и всемирной истории. На протяжении всей своей карьеры она писала и редактировала контент для многочисленных потребительских журналов и веб-сайтов, составляла резюме и контент для социальных сетей для владельцев бизнеса, а также создавала материалы для академических кругов и некоммерческих организаций. Кирстен также является основателем и директором Your Best Edit; найдите ее на LinkedIn и Facebook.

Кирстен также является основателем и директором Your Best Edit; найдите ее на LinkedIn и Facebook.

Узнайте о нашем редакционная политика

Что такое коммерческая пассажирская миля?

Доходная пассажиро-миля (RPM) — это показатель транспортной отрасли, который показывает количество миль, пройденных платными пассажирами, и обычно представляет собой статистику авиаперевозок. Коммерческие пассажирские мили рассчитываются путем умножения количества платных пассажиров на пройденное расстояние. Например, самолет со 100 пассажирами, который пролетает 250 миль, генерирует 25 000 об/мин.

Ключевые выводы

- Доходная пассажиро-миля (RPM) — это показатель транспортной отрасли, который в основном используется в авиационной отрасли для отображения количества миль, пройденных платными пассажирами.

- Доступные места в милях (ASM) измеряют грузоподъемность самолета, доступную для получения дохода.

- Коэффициент загрузки — это процент, отражающий, насколько эффективно авиакомпания получает доход.

- Чтобы рассчитать коэффициент загрузки авиакомпании, разделите прибыльную пассажиро-милю авиакомпании на доступные мили за места.

- Высокий коэффициент загрузки указывает на то, что авиакомпания эффективно продает места и получает доход.

Понимание доходных пассажирских миль

Доходные пассажиро-мили являются основой большинства транспортных показателей. Число оборотов в минуту часто сравнивают с имеющимися местами в милях (ASM), мерой общей грузоподъемности самолета, доступной для получения дохода. Разделив RPM на ASM, авиакомпания может рассчитать коэффициенты загрузки.

Коэффициент загрузки — это процент, показывающий, насколько эффективно авиакомпания продает места и получает доход. Более высокие коэффициенты загрузки, очевидно, желательны, потому что пустые места — это альтернативная стоимость для авиакомпании. RPM — это показатель использования активов, который рассчитывает уровень использования или занятости самолета путешественниками. Этот показатель не учитывает фактор суммы в долларах. Это связано с тем, что даже если коэффициент загрузки высок, остается неизвестным, какая цена проезда необходима для определения суммы доходов в долларах.

Этот показатель не учитывает фактор суммы в долларах. Это связано с тем, что даже если коэффициент загрузки высок, остается неизвестным, какая цена проезда необходима для определения суммы доходов в долларах.

Бюро транспортной статистики Министерства транспорта (DOT) поддерживает наборы данных совокупных RPM, а также ASM для внутренних и международных рейсов. На февраль 2021 года обороты внутренних и международных авиаперевозчиков США составили 26,5 млрд против 49,5 млрд ASM, что соответствует коэффициенту загрузки 0,53%.

RPM показывает объем трафика, но он идет рука об руку с ASM, чтобы предоставить руководству авиакомпаний важные данные о том, сколько мест необходимо заполнить для достижения большей прибыльности.

Отчет об оборотах авиакомпании

Авиакомпании сообщают статистику RPM ежемесячно и с начала года. В 2020 году у трех крупнейших перевозчиков США было более 55 миллиардов оборотов в минуту. У American Airlines было зарегистрировано 71,2 миллиарда оборотов в минуту, у Delta Airlines — 61,2 миллиарда оборотов в минуту, а у United Airlines — 57,1 миллиарда оборотов в минуту.

В сочетании с данными ASM было продемонстрировано, что компания American наиболее эффективно загружала свой флот в течение года. Коэффициент загрузки American составил 0,64%, что немного выше, чем у United 0,60% и Delta 0,56%.

Об/мин Вокруг света

По мере того, как все больше людей поднимаются в небо, чтобы путешествовать по своим странам и за границу, RPM (или RPK для стран в метрической системе) будет только расти. Это особенно актуально для развивающихся стран, которые только начинают массовое наращивание инфраструктуры своих аэропортов, чтобы не отставать от темпов экономического роста.

Эта статистика авиаперевозок поможет правительствам планировать пропускную способность аэропортов и слоты для отдельных авиакомпаний. Производители самолетов, возглавляемые дуополией Boeing и Airbus, следят за долгосрочными тенденциями в RPM, чтобы планировать свое будущее производство самолетов.

Авиакомпаниям, базирующимся в Азии, Европе или Латинской Америке, необходимо собирать эту ключевую статистику по объему перевозок, чтобы помочь в их перспективных бизнес-стратегиях по привлечению пассажиров на рынке с высокой конкуренцией.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Министерство транспорта США. «Статистика трафика операторов связи США до февраля 2021 года».

Министерство транспорта США. «Доходные пассажиро-мили». По состоянию на 22 мая 2021 г.

концепция деловых поездок изменилась навсегда 11 сентября 2001 года. Неудобства и риски, с которыми сталкиваются бизнесмены в связи с коммерческими авиаперевозки привели к росту популярности самолетов, принадлежащих компании. С этим сдвигом CPA должны быть готовым обосновать расходы на использование таких самолет в качестве делового вычета для своих работодателей или клиентов. Успешная защита этого путешествия для вычета требуется доказательство того, что расходы являются обычными, необходимо, разумно и не расточительно. Адекватный планирование и соответствующая документация могут помочь компании максимизируют использование корпоративных самолетов и поддерживать налоговые вычеты. ОБЫЧНЫЕ РАСХОДЫ

Компании могут вычитать командировочные расходы

в то время как сотрудники работают вне дома в

занятие торговлей или бизнесом как обычное и

необходимые расходы в соответствии с разделом 162 (а) IRC. Казначейство

раздел правил 1. НЕОБХОДИМЫЕ РАСХОДЫ Некоторые налогоплательщики использовали

понятие срочности для поддержки необходимости бизнеса

самолет. Бизнес-самолет позволяет сотрудникам путешествовать, когда

они не могут летать коммерческими рейсами. Это путешествие

эффективность позволяет больше времени для совещаний и меньше

задержки. В деле Noyce Налоговый суд постановил, что

корпоративный чиновник использовал деловой самолет в

необходимо выполнение своих обязанностей для поездки не

регулярно или легко запланировано. ОБОСНОВАННЫЕ РАСХОДЫ Раздел 1.162-2 Правил Ричардсон , возможно, установил

Тест на разумность источника дохода. Ричардсон

использовал свой деловой самолет для управленческих услуг и

были сопутствующие расходы, которые составляли 26% и 17%,

соответственно, выручки от управленческих услуг за

рассматриваемые два года. Налогоплательщик также

выставил счет некоторым из своих клиентов за бизнес-самолет

поездки в рамках его управленческих сборов. Налоговый суд

посчитал эти расходы разумными, поскольку они

приносила значительный доход в течение нескольких лет

проблема.

Апелляционный суд 10-го округа

не согласен с методом, который налоговый суд использовал для

рассчитать разумность, сказав, что суд низшей инстанции использовал

сильно завышенные цифры. Уведомление о выездном обслуживании (FSA) 200137002 цитирует

как Noyce , так и Kurzet для

вычет разумных расходов. РАЗУМНЫЕ ДЕЛОВЫЕ ЦЕЛИ В обзоре NBAA 1999 г. корпоративные руководители назвали эти причины для использования деловой самолет: Охрана труда и промышленная безопасность.

ВЕДЕНИЕ СООТВЕТСТВУЮЩЕЙ ДОКУМЕНТАЦИИ Согласно исследованию 1997 г., 28% пассажиров

на служебных самолетах были высшим руководством, а 49% были

руководители среднего звена. Компании оценили стоимость и

отношение стоимости каждого из этих пассажиров к их

работодатели по цене 259 и 551 доллар в час соответственно.

CPA могут использовать такие опросы, как этот, чтобы задокументировать, что

обычный. Компании также должны предоставить доказательства

частичное выставление счетов за расходы на самолет бизнес-класса

персональное использование. Отчеты о возмещении также могут

льготы работникам, оплачивающим невозмещаемые командировочные расходы

расходы из своего кармана. Наконец, компания должна

документировать все операционные расходы бизнеса

самолетов, включая топливо, техническое обслуживание, расходы на ангар,

Персонал, обучение и лицензии. НАЛОГИ VS. БИЗНЕС ПРЕИМУЩЕСТВА ЭВОЛЮЦИЯ ДЕЛОВЫХ ПОЕЗДОК | |||||||||||||||||

Чтобы успешно защитить стоимость этого путешествия

как бизнес-расход, он должен быть обычным,

необходимо, разумно и не расточительно.

Чтобы успешно защитить стоимость этого путешествия

как бизнес-расход, он должен быть обычным,

необходимо, разумно и не расточительно. В Ричардсон налогоплательщик

доказал это, ведя журналы, чтобы доказать его

использование самолета в личных целях было ограничено. Он также

компенсирует компании любое использование в личных целях.

В Ричардсон налогоплательщик

доказал это, ведя журналы, чтобы доказать его

использование самолета в личных целях было ограничено. Он также

компенсирует компании любое использование в личных целях. Документация является ключевым фактором для обеспечения

компания получает максимальное налоговое преимущество за

используя это оборудование.

Документация является ключевым фактором для обеспечения

компания получает максимальное налоговое преимущество за

используя это оборудование. edu.

.

edu.

. Потребность в мобильности, наряду с

с более высокими ценами на коммерческие авиаперевозки, созданные

климат, в котором владение и эксплуатация самолета не

дольше считался щедрым. В опросе, проведенном

Национальная ассоциация деловой авиации (NBAA)

компаний, которые используют самолеты с газотурбинными двигателями для

деловые поездки, пассажиры сообщили, что в среднем

из 21 поездки по воздуху за шесть месяцев с использованием

самолеты компании для 60% из них.

Потребность в мобильности, наряду с

с более высокими ценами на коммерческие авиаперевозки, созданные

климат, в котором владение и эксплуатация самолета не

дольше считался щедрым. В опросе, проведенном

Национальная ассоциация деловой авиации (NBAA)

компаний, которые используют самолеты с газотурбинными двигателями для

деловые поездки, пассажиры сообщили, что в среднем

из 21 поездки по воздуху за шесть месяцев с использованием

самолеты компании для 60% из них. NBAA также сообщила о

всплеск совместного владения самолетами среди

небольшие компании, которые хотели удобства

путешествия на частном самолете.

NBAA также сообщила о

всплеск совместного владения самолетами среди

небольшие компании, которые хотели удобства

путешествия на частном самолете. 162-2 прямо включает

разумные, необходимые и

непосредственно связанный с бизнесом как действующая торговля или

деловые расходы. Закон считает расходы

обычным, если оно «общепринято и общепринято», сравнивая

налогоплательщика с «группой, сообществом, из которых он

является частью» ( Уэлч v. Хелверинг ,

290 США 111, 114, 54 Доп. Кт. 8, 78, 1933). В Noyce v. Комиссар (97 TC no.

46, 97 НК 670 (1991)), суд указал налогоплательщику

понесенные обычные расходы, когда имело место явное

бизнес-преимущество и когда стоимость тиражирования

график поездок и экономия времени через

коммерческий чартер превысил бы затраты на

управлять самолетом компании.

162-2 прямо включает

разумные, необходимые и

непосредственно связанный с бизнесом как действующая торговля или

деловые расходы. Закон считает расходы

обычным, если оно «общепринято и общепринято», сравнивая

налогоплательщика с «группой, сообществом, из которых он

является частью» ( Уэлч v. Хелверинг ,

290 США 111, 114, 54 Доп. Кт. 8, 78, 1933). В Noyce v. Комиссар (97 TC no.

46, 97 НК 670 (1991)), суд указал налогоплательщику

понесенные обычные расходы, когда имело место явное

бизнес-преимущество и когда стоимость тиражирования

график поездок и экономия времени через

коммерческий чартер превысил бы затраты на

управлять самолетом компании. К

обеспечить полное вычеты, CPA должны помочь налогоплательщикам

документировать коммерческое использование своих самолетов. В Ричардсон v. Комиссар (72 ТК

Memo, 348 (1996)), налогоплательщик вел журналы

доказать, что он использовал свой самолет лично только для 3% и 9%

времени за рассматриваемые два года. Он

компенсирует компании любое использование в личных целях. Без

действующие лимиты на расходы бизнес-авиации как

предмет роскоши или актив с ограниченным использованием, закон разрешает

полный вычет расходов, которые налогоплательщик может покрыть

путем предоставления доказательств деловой необходимости для получения

полный вычет.

К

обеспечить полное вычеты, CPA должны помочь налогоплательщикам

документировать коммерческое использование своих самолетов. В Ричардсон v. Комиссар (72 ТК

Memo, 348 (1996)), налогоплательщик вел журналы

доказать, что он использовал свой самолет лично только для 3% и 9%

времени за рассматриваемые два года. Он

компенсирует компании любое использование в личных целях. Без

действующие лимиты на расходы бизнес-авиации как

предмет роскоши или актив с ограниченным использованием, закон разрешает

полный вычет расходов, которые налогоплательщик может покрыть

путем предоставления доказательств деловой необходимости для получения

полный вычет. Налоговый суд в Ричардсон касается использования самолета для быстрого

реагирования на внештатные ситуации. Постановление о доходах

70-558 разрешил вычет за коммерческое использование

самолета, когда работодатель не требовал использования, но

разрешили сотрудникам путешествовать на самолете компании в

экстренные ситуации. IRS разрешила вычет

насколько сумма превысила стандартный проездной

ставки вознаграждения государственных служащих.

Налоговый суд в Ричардсон касается использования самолета для быстрого

реагирования на внештатные ситуации. Постановление о доходах

70-558 разрешил вычет за коммерческое использование

самолета, когда работодатель не требовал использования, но

разрешили сотрудникам путешествовать на самолете компании в

экстренные ситуации. IRS разрешила вычет

насколько сумма превысила стандартный проездной

ставки вознаграждения государственных служащих. В Ричардсон налогоплательщик утверждал, что использовал самолет, чтобы

ему путешествовать более чем в одно место в одном

дня и чтобы избежать расходов на проживание и питание, что-то, что он

не мог обойтись с коммерческими поездками. Налог

Суд согласился и признал расходы необходимыми. Heineman против Комиссар (82 ТК

538 (1984)) говорится, что расходы необходимы, если они помогают

компания продолжает свою торговлю или бизнес. В обоих Noyce и Richardson Налоговый суд

поддержал характер необходимости Heineman установлен. «Необходимость» требует затрат на

быть полезным и подходящим для бизнеса.

В Ричардсон налогоплательщик утверждал, что использовал самолет, чтобы

ему путешествовать более чем в одно место в одном

дня и чтобы избежать расходов на проживание и питание, что-то, что он

не мог обойтись с коммерческими поездками. Налог

Суд согласился и признал расходы необходимыми. Heineman против Комиссар (82 ТК

538 (1984)) говорится, что расходы необходимы, если они помогают

компания продолжает свою торговлю или бизнес. В обоих Noyce и Richardson Налоговый суд

поддержал характер необходимости Heineman установлен. «Необходимость» требует затрат на

быть полезным и подходящим для бизнеса. CPA могут найти

критерий разумности является наиболее субъективным

налогоплательщикам придется защищаться при использовании бизнеса

самолет. Однако судебные решения по

разумность не была столь последовательной, как те,

для обычных и необходимых.

CPA могут найти

критерий разумности является наиболее субъективным

налогоплательщикам придется защищаться при использовании бизнеса

самолет. Однако судебные решения по

разумность не была столь последовательной, как те,

для обычных и необходимых.

)).

Налоговый суд опроверг все заявления Курзета

расходы на учебу на реактивном самолете, утверждая, что они

были экстравагантными и экстравагантными, чтобы избежать

небольшое неудобство и позволил

налогоплательщик вычитает только стоимость

Путешествие первым классом на коммерческом перевозчике

для поездок на лесную ферму в Орегоне.

)).

Налоговый суд опроверг все заявления Курзета

расходы на учебу на реактивном самолете, утверждая, что они

были экстравагантными и экстравагантными, чтобы избежать

небольшое неудобство и позволил

налогоплательщик вычитает только стоимость

Путешествие первым классом на коммерческом перевозчике

для поездок на лесную ферму в Орегоне. org

org  Налоговый суд

недооценил количество предпринятых командировок,

не придают достаточного значения экономии времени и должны

не использовали амортизацию для рассмотрения разумности.

В результате он основывал свою оценку на завышенных

цифры. 10-й округ пересчитал разумность

используя количество полетов, раз сэкономлено 12 часов

каждая поездка умножает время Курзета на 200 долларов в час и

добавил это к выводу Налогового суда о том, что первоклассный

стоимость авиабилета туда и обратно составляла 1600 долларов. Когда он сравнил эти

расходы со стоимостью эксплуатации Lear jet,

10-й округ счел расходы разумными.

Налоговый суд

недооценил количество предпринятых командировок,

не придают достаточного значения экономии времени и должны

не использовали амортизацию для рассмотрения разумности.

В результате он основывал свою оценку на завышенных

цифры. 10-й округ пересчитал разумность

используя количество полетов, раз сэкономлено 12 часов

каждая поездка умножает время Курзета на 200 долларов в час и

добавил это к выводу Налогового суда о том, что первоклассный

стоимость авиабилета туда и обратно составляла 1600 долларов. Когда он сравнил эти

расходы со стоимостью эксплуатации Lear jet,

10-й округ счел расходы разумными. В постановлении цитируется

Нойс о полном вычете расходов Lear Jet

если они обычные, необходимые и разумные.

Однако в постановлении указывается Kurzet на расходы.

которые являются обычными и необходимыми, но не разумными. Если

в противном случае обычные и необходимые расходы

необоснованным, постановление предлагает вычет, ограниченный

к стоимости авиабилетов первого класса.

В постановлении цитируется

Нойс о полном вычете расходов Lear Jet

если они обычные, необходимые и разумные.

Однако в постановлении указывается Kurzet на расходы.

которые являются обычными и необходимыми, но не разумными. Если

в противном случае обычные и необходимые расходы

необоснованным, постановление предлагает вычет, ограниченный

к стоимости авиабилетов первого класса. Личные расходы на самолеты, замаскированные под торговлю

или деловые расходы не являются оправданными вычетами.

Обычные расходы должны быть общими и приемлемыми, с

преимущество в бизнесе.

Личные расходы на самолеты, замаскированные под торговлю

или деловые расходы не являются оправданными вычетами.

Обычные расходы должны быть общими и приемлемыми, с

преимущество в бизнесе.

Ричардсон и Курзет приведите два примера для

тест на разумность. Как и в Ричардсон , бухгалтерам следует рассмотреть возможность использования

Тест генератора дохода. Сравнить бизнес

авиаотчисления с выручки

формируется в подразделениях или областях

бизнес с использованием оборудования для

разумность. После Курзет ,

рассмотрите возможность использования теста расходов. Бухгалтеры

можно сравнить стоимость и экономию времени

деловой самолет с расходами

налогоплательщик понесет за чартер или

коммерческие рейсы первого класса.

Ричардсон и Курзет приведите два примера для

тест на разумность. Как и в Ричардсон , бухгалтерам следует рассмотреть возможность использования

Тест генератора дохода. Сравнить бизнес

авиаотчисления с выручки

формируется в подразделениях или областях

бизнес с использованием оборудования для

разумность. После Курзет ,

рассмотрите возможность использования теста расходов. Бухгалтеры

можно сравнить стоимость и экономию времени

деловой самолет с расходами

налогоплательщик понесет за чартер или

коммерческие рейсы первого класса.

Документация является ключом к

обеспечение налогового преимущества при использовании корпоративных воздушных судов

в качестве торговых или деловых расходов.

Документация является ключом к

обеспечение налогового преимущества при использовании корпоративных воздушных судов

в качестве торговых или деловых расходов. Экономия, которую может реализовать компания

избегая ночлега и питания

также значительный. Использование деловой авиации также

означает, что сотрудники могут проводить больше времени дома, что

большое преимущество в качестве жизни в сохранении среднего

и высшее руководство. При эффективном использовании бизнес

самолет может быть большим активом для получения прибыли

предприятия.

Экономия, которую может реализовать компания

избегая ночлега и питания

также значительный. Использование деловой авиации также

означает, что сотрудники могут проводить больше времени дома, что

большое преимущество в качестве жизни в сохранении среднего

и высшее руководство. При эффективном использовании бизнес

самолет может быть большим активом для получения прибыли

предприятия. Когда IRS тщательно изучает использование самолетов компании,

последующие судебные решения будут основываться на

возможность налогоплательщика предоставить подтверждающую документацию

разумных коммерческих расходов по сравнению с выгодой владельца.

Поэтому CPA должны поощрять работодателей и клиентов

адекватно планировать и поддерживать

документацию, подтверждающую расходы на самолет, как

обычные, необходимые и разумные.

Когда IRS тщательно изучает использование самолетов компании,

последующие судебные решения будут основываться на

возможность налогоплательщика предоставить подтверждающую документацию

разумных коммерческих расходов по сравнению с выгодой владельца.

Поэтому CPA должны поощрять работодателей и клиентов

адекватно планировать и поддерживать

документацию, подтверждающую расходы на самолет, как

обычные, необходимые и разумные.Циркуляр № A-126 — Приложение B (Определения элементов затрат по программе стандартных самолетов)

ПРИЛОЖЕНИЕ B

Циркуляр № A-126

ПЕРЕМЕННЫЕ ЗАТРАТЫ

Переменная затраты на эксплуатацию воздушных судов – это те затраты, которые варьируются в зависимости от от того, сколько самолетов используется. Конкретные элементы переменных затрат включает:

Расходы на экипаж

— переменная — Расходы на экипаж, которые варьируются в зависимости от самолета

использования состоят из командировочных расходов (в частности, возмещение

суточные (т. е. суточные и прочие расходы), сверхурочные

сборы и заработная плата членов экипажа, нанятых на почасовую или неполную занятость

основа.

е. суточные и прочие расходы), сверхурочные

сборы и заработная плата членов экипажа, нанятых на почасовую или неполную занятость

основа.

Техническое обслуживание

затраты — переменная — Внеплановое техническое обслуживание и плановое техническое обслуживание

на основе времени полета зависит от использования самолета и, следовательно,

сопутствующие затраты считаются переменными затратами. Кроме того

к затратам на обычное техническое обслуживание, переменное техническое обслуживание

расходы должны включать ремонт самолета, такой как покраска и

внутренняя реставрация, а также расходы или надбавки за выполнение

капитальный ремонт и модификации, требуемые сервисными бюллетенями и летной годностью

директивы. Если они желают, агентства могут рассмотреть все их содержание

затраты как переменные затраты и учитывать их соответствующим образом. В противном случае,

некоторые расходы на техническое обслуживание будут считаться фиксированными, как описано

в следующем абзаце. К переменным эксплуатационным расходам относятся

стоимость:

В противном случае,

некоторые расходы на техническое обслуживание будут считаться фиксированными, как описано

в следующем абзаце. К переменным эксплуатационным расходам относятся

стоимость:

Техническое обслуживание труд — переменная — включает весь труд (т. е. заработную плату и заработная плата, льготы, поездки и обучение), расходуемые механиками, техниками, и инспекторов, за исключением труда по капитальному ремонту двигателей, самолетов восстановление и/или ремонт основных компонентов.