Разработка прикладных решений для платформы «1С:Предприятие 8.1»

Главная / Офисные технологии / Разработка прикладных решений для платформы «1С:Предприятие 8.1» / Тест 3

Упражнение 1:

Номер 1

При выполнении записей по дебету счета, показатель, отражаемый на счете, увеличивается, если счет:

Ответ:

(1) Активный

(2) Пассивный

(3) Бессальдовый

(4) Управленческий

Номер 2

При выполнении записей по кредиту счета, показатель, отражаемый на счете, увеличивается, если счет:

Ответ:

(1) Активный

(2) Пассивный

(3) Бессальдовый

(4) Управленческий

Номер 3

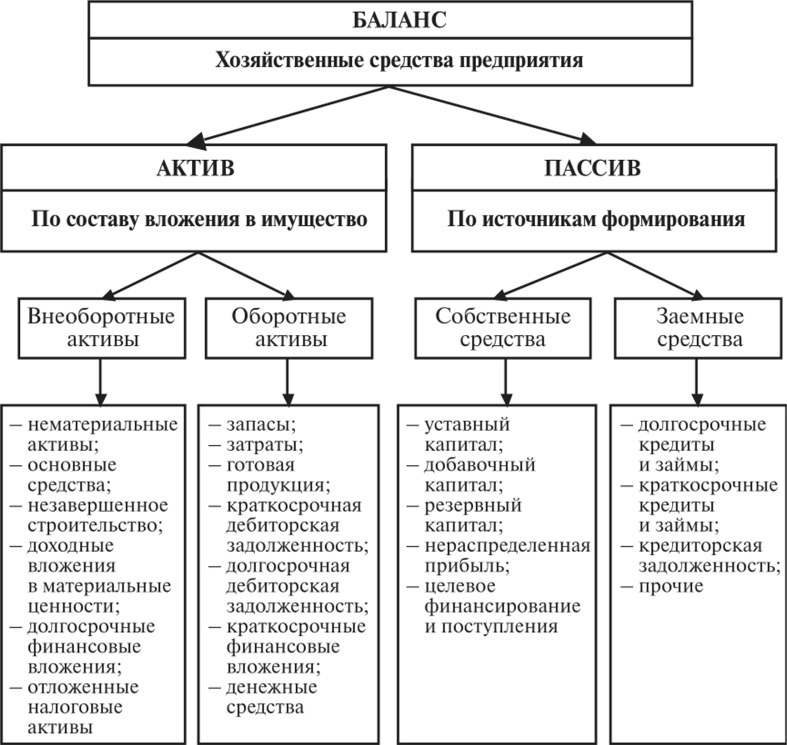

В какой раздел Бухгалтерского баланса попадают сальдо счетов, участвующих в операциях двойной записи, показатель которых увеличивается по дебету?

Ответ:

(1) в актив баланса

(2) в пассив баланса

(3) в список показателей забалансовых счетов

(4) в приложение к балансу

Упражнение 2:

Номер 1

Активный счет имеет несколько субсчетов.Какие утверждения верны?

Какие утверждения верны?

Какие утверждения верны?Ответ:

(1)

сумма дебетовых сальдо по субсчетам равна дебетовому остатку по счету в целом  (2) сумма кредитовых сальдо по субсчетам равна кредитовому остатку по счету в целом

(3) сумма дебетовых сальдо по субсчетам всегда больше дебетового остатка по счету в целом

(4) сумма кредитовых сальдо по субсчетам всегда больше кредитового остатка по счету в целом

Номер 2

Каков основной принцип метода двойной записи, который используется в бухгалтерском учете?

Ответ:

(1) одна и та же сумма попадает в дебет одного счета (только активного) и кредит другого счета (только пассивного)

(2) одна и та же сумма попадает в дебет одного счета (только пассивного) и в кредит другого счета (только активного)

(3) одна и та же сумма попадает в дебет одного активного или пассивного счета и в кредит другого активного или пассивного счета

(4) разные суммы попадают в дебет одного активного или пассивного счета и в кредит другого активного или пассивного счета

Номер 3

В какой раздел Бухгалтерского баланса попадают сальдо счетов, участвующих в операциях двойной записи, показатель которых увеличивается по кредиту?

Ответ:

(1) в актив баланса

(2) в пассив баланса

(3) в список показателей забалансовых счетов

(4) в приложение к балансу

Упражнение 3:

Номер 1

Какие записи обычно используют при отражении показателей на забалансовых счетах?

Ответ:

(1) записи по дебету счета

(2) записи по кредиту счета

(3) только записи по дебету одного забалансового счета и по кредиту другого забалансового счета

(4) только записи по дебету или кредиту забалансового счета и, соответственно, по кредиту или дебету балансового счета

Номер 2

Какова роль Планов видов характеристик в подсистеме бухгалтерского учета?

Ответ:

(1) их применяют для накопления и хранения бухгалтерской информации

(2) их применяют для описания структуры счетов, используемых в учете

(3) их применяют для хранения характеристик объектов аналитического учета

(4) их применяют для хранения списка счетов, которые используются в бухгалтерском учете организации

Номер 3

Какие типы данных не рекомендуется включать в состав Плана видов характеристик?

Ответ:

(1) Ссылочные

(2) Простые

(3) Составные

(4) Справочные

Упражнение 4:

Номер 1

Как можно добавить новые счета в План счетов?

Ответ:

(1) это можно сделать только в режиме Конфигуратор

(2) это можно сделать только в режиме 1С:Предприятие

(3) это можно сделать как в режиме Конфигуратор, так и в режиме 1С:Предприятие

(4) План счетов пополнить невозможно, при его создании создается фиксированный и нередактируемый набор счетов

Номер 2

Какова роль Планов счетов в подсистеме бухгалтерского учета 1С:Предприятие 8?

Ответ:

(1) они накапливают и хранят бухгалтерскую информацию

(2) они содержат списки счетов — Планы счетов, которые используются для ведения учета в организации

(3) они применяются для хранения характеристик объектов аналитического учета

(4) при их проведении формируются движения в регистрах бухгалтерии

Номер 3

В каком режиме можно вводить новые виды характеристик в План видов характеристик?

Ответ:

(1) только в режиме Конфигуратор

(2) только в режиме 1С:Предприятие

(3) и в режиме Конфигуратор и в режиме 1С:Предприятие

(4) План видов характеристик заполняется значениями по умолчанию при создании, ввод новых элементов в него не предусмотрен ни в одном из режимов работы системы

Упражнение 5:

Номер 1

Если счет добавлен в План счетов в режиме Конфигуратор, что можно сделать с этим счетом в режиме 1С:Предприятие?

Ответ:

(1) можно удалить этот счет

(2) можно отредактировать некоторые свойства этого счета

(3) вопрос некорректен, в режиме 1С:Предприятие нельзя редактировать или добавлять счета

(4) можно переместить счет в другую группу

Номер 2

Если счет добавлен в план счетов в режиме 1С:Предприятие, что можно сделать с этим счетом в режиме Конфигуратор?

Ответ:

(1) можно удалить этот счет

(2) можно отредактировать некоторые свойства этого счета

(3) можно переместить счет в другую группу

(4) с этим счетом в режиме Конфигуратор нельзя произвести никаких действий

Для чего нужны Регистры бухгалтерии?

Ответ:

(1) их применяют для хранения характеристик объектов аналитического учета

(2) их применяют для накопления и хранения бухгалтерской информации

(3) их применяют для описания структуры счетов, используемых в учете

(4) их применяют для хранения списка счетов, которые используются в бухгалтерском учете организации

Упражнение 6:

Номер 1

Какой тип данных может иметь ресурс регистра бухгалтерии?

Ответ:

(1) только числовой

(2) любой

(3) только составной

(4) только ссылочный

Номер 2

Что обычно хранят в ресурсах регистров бухгалтерии?

Ответ:

(1) сведения об организациях, валютах и других подобных признаков, используемых для разделения учета

(2) сведения о суммовых и количественных показателях проводок

(3) дополнительные сведения о проводках — такие, как содержание проводки

(4) сведения о бухгалтерских счетах, используемых в проводках

Номер 3

Для чего обычно используют измерения регистров бухгалтерии?

Ответ:

(1) для хранении информации о содержании проводок или любой другой справочной информации

(2) для целей разделения учета по организациям, валютам, по другим признакам

(3) для хранения суммовых и количественных показателей проводок

(4) для хранения сведений о счетах, участвующих в проводках

Упражнение 7:

Номер 1

Что обычно хранят в реквизитах регистров бухгалтерии?

Ответ:

(1) сведения об организациях, валютах и других подобных признаков, используемых для разделения учета

(2) сведения о суммовых и количественных показателях проводок

(3) дополнительные сведения о проводках — такие, как содержание проводки

(4) сведения о бухгалтерских счетах, используемых в проводках

Номер 2

Какое свойство документа-регистатора регистра бухгалтерии позволяет однозначно идентифицировать его в информационной базе?

Ответ:

(1) номер

(2) дата

(3) ссылка

(4) номер и дата

(5) вид документа и номер

Номер 3

Где располагается процедура проведения документа, формируемая конструктором движений документа?

Ответ:

(1) в модуле формы документа

(2) в любом неглобальном общем модуле

(3) в модуле объекта документа

(4) в модуле объекта регистра, по которому документ формирует движения

Упражнение 8:

Номер 1

При каком основном условии документ может формировать движения по регистрам?

Ответ:

(1) при наличии у документа процедуры проведения

(2) в том случае, если на вкладке Движения в окне редактирования свойств документы отмечены соответствующие регистры

(3) в том случае, если документ подчинен соответствующим регистрам

(4) в том случае, если форма документа имеет табличное поле, связанное с регистром

Номер 2

Какое свойство регистра позволяет определить принадлежность конкретной записи документу-регистратору?

Ответ:

(1) ссылка

(2) дата

(3) вид документа

(4) номер документа

(5) Регистратор

Номер 3

Если при работе с конструктором движений задать неверную формулу расчета показателя, что произойдет?

Ответ:

(1) конструктор откажется формировать процедуру проведения документа до исправления ошибки

(2) конструктор сформирует процедуру проведения в обычном режиме, так как он не проверяет правильность введенных формул

(3) конструктор сформирует процедуру проведения и выделит в редакторе кода неверные формулы

(4) конструктор, после завершения ввода в соответствующее поле, немедленно выдаст сообщение об ошибке

Упражнение 9:

Номер 1

Сколько планов счетов может содержать одна конфигурация?

Ответ:

(1) один

(2) два

(3) не более 256

(4) их количество неограниченно

Номер 2

В каких режимах работы можно создать новый план счетов?

Ответ:

(1) только в Конфигураторе

(2) только в 1С:Предприятие

(3) и в Конфигураторе и в 1С:Предприятие

(4) создание новых планов счетов не предусмотрено, система поставляется с предустановленным набором планов счетов, который нельзя расширять созданием новых планов счетов

Номер 3

В Плане счетов, помимо остальных, имеются два счета.

Один из них имеет код 10, второй - код 10.01. Как определяется родитель счета?

Один из них имеет код 10, второй - код 10.01. Как определяется родитель счета?Ответ:

(1) он определяется исключительно по коду, приведенных данных достаточно для того, чтобы утверждать, что счет 10 является родителем счета 10.01

(2) родитель кода определяется с помощью специального реквизита счета, он не зависит от кода

(3) он определяется исключительно по коду, приведенных данных достаточно для того, чтобы утверждать, что счет 10.01 является родителем счета 10

(4) он определяется по свойству Порядок

Упражнение 10:

Номер 1

Какие ресурсы могут быть у регистра бухгалтерии?

Ответ:

(1) только ресурс Сумма

(2) только ресурс Количество

(3) только ресурсы Сумма и Количество

(4) состав ресурсов регистра бухгалтерии определяет разработчик в зависимости от специфики решаемой задачи

Номер 2

Если в конфигурации требуется организовать подсистему бухгалтерского учета с поддержкой корреспонденции счетов, где можно включить поддержку корреспонденции?

Ответ:

(1) в плане счетов

(2) в регистре бухгалтерии

(3) в свойствах конфигурации

(4) в плане видов характеристик

Номер 3

Какой счет в 1С:Предприятие 8 может иметь субсчета?

Ответ:

(1) любой

(2) только созданный в режиме работы Конфигуратор

(3) только созданный в режиме работы 1С:Предприятие

(4) счета в 1С:Предприятие 8 не могут иметь субсчетов

Главная / Офисные технологии /

Разработка прикладных решений для платформы «1С:Предприятие 8. 1″ / Тест 3

1″ / Тест 3

Разработка прикладных решений для платформы 1С:Предприятие 8.2 в режиме «Управляемое приложение»

Главная / Офисные технологии / Разработка прикладных решений для платформы 1С:Предприятие 8.2 в режиме «Управляемое приложение» / Тест 1

Упражнение 1:

Номер 1

СчетА– активный, на нем учитывают материалы, счетБ– активно-пассивный – он используется для учета расчетов с поставщиками. О чем может говорить следующая бугалтерская запись:Дт А Кт Б?

Ответ:

(1) о погашении задолженности перед поставщиком

(2) о поступлении материалов от поставщика

(3) о погашении задолженности поставщика перед организацией материалами

(4) о передаче материалов, поступивших от поставщика, в производство

Номер 2

СчетА– активный, используется для учета материалов, счетБ– активно-пассивный, используется для учета расчетов с покупателями.Дт Б Кт А?

О чем может говорить следующая бухгалтерская запись:

О чем может говорить следующая бухгалтерская запись: Ответ:

(1) такая запись не имеет смысла, активные счета могут корреспондировать с другими счетами, лишь находясь в дебетовой части бухгалтерской записи

(2) о погашении задолженности перед покупателем материалами

(3) о поступлении материалов от покупателя в счет погашения его задолженности перед нами

(4) о передаче материалов внутри организации, между центрами ответственности

Номер 3

Бухгалтерская подсистема организации включает в себя активные и пассивные счета. Каково общее правило использования этих счетов в бухгалтерских записях?

Ответ:

(1) активные счета всегда располагаются в дебетовой части записи, пассивные – в кредитовой

(2) активные счета всегда располагаются в кредитовой части записи, пассивные – в дебетовой

(3) активные и пассивные счета могут располагаться и в кредитовой и в дебетовой частях записи, возможность использования тех или иных счетов определяется их экономической сущностью

(4) активные счета могут корреспондировать только с активными, пассивные – только с пассивными

Упражнение 2:

Номер 1

Как можно добавить новые счета в План счетов?

Ответ:

(1) это можно сделать только в режиме Конфигуратор

(2) это можно сделать только в режиме 1С:Предприятие

(3) это можно сделать как в режиме Конфигуратор, так и в режиме 1С:Предприятие

(4) план счетов пополнить невозможно, при его создании создается фиксированный и нередактируемый набор счетов

Номер 2

Активный счет имеет несколько субсчетов.

Какие утверждения верны?

Какие утверждения верны?Ответ:

(1) сумма дебетовых сальдо по субсчетам равна дебетовому остатку по счету в целом

(2) сумма кредитовых сальдо по субсчетам равна кредитовому остатку по счету в целом

(3) сумма дебетовых сальдо по субсчетам всегда больше дебетового остатка по счету в целом

(4) сумма кредитовых сальдо по субсчетам всегда больше кредитового остатка по счету в целом

Номер 3

При выполнении записей по дебету счета, показатель, отражаемый на счете, увеличивается, если счет:

Ответ:

(1) активный

(2) пассивный

(3) бессальдовый

(4) управленческий

Упражнение 3:

Номер 1

Какой тип данных может иметь ресурс регистра бухгалтерии?

Ответ:

(1) только числовой

(2) любой

(3) только составной

(4) только ссылочный

Номер 2

Что обычно хранят в реквизитах регистров бухгалтерии?

Ответ:

(1) сведения об организациях, валютах и других подобных признаков, используемых для разделения учета

(2) сведения о суммовых и количественных показателях проводок

(3) дополнительные сведения о проводках – такие, как содержание проводки

(4) сведения о бухгалтерских счетах, используемых в проводках

Номер 3

Сколько планов счетов может содержать одна конфигурация?

Ответ:

(1) один

(2) два

(3) не более 256

(4) их количество неограниченно

Упражнение 4:

Номер 1

Каков основной принцип метода двойной записи, который используется в бухгалтерском учете?

Ответ:

(1) одна и та же сумма попадает в дебет одного счета (только активного) и кредит другого счета (только пассивного)

(2) одна и та же сумма попадает в дебет одного счета (только пассивного) и в кредит другого счета (только активного)

(3) одна и та же сумма попадает в дебет одного активного или пассивного счета и в кредит другого активного или пассивного счета

(4) разные суммы попадают в дебет одного активного или пассивного счета и в кредит другого активного или пассивного счета

Номер 2

При выполнении записей по кредиту счета, показатель, отражаемый на счете, увеличивается, если счет:

Ответ:

(1) активный

(2) пассивный

(3) бессальдовый

(4) управленческий

Номер 3

Какие ресурсы могут быть у регистра бухгалтерии?

Ответ:

(1) только ресурс Сумма

(2) только ресурс Количество

(3) только ресурсы Сумма и Количество

(4) состав ресурсов регистра бухгалтерии определяет разработчик в зависимости от специфики решаемой задачи

Упражнение 5:

Номер 1

Какова роль Планов видов характеристик в подсистеме бухгалтерского учета?

Ответ:

(1) их применяют для накопления и хранения бухгалтерской информации

(2) их применяют для описания структуры счетов, используемых в учете

(3) их применяют для хранения характеристик объектов аналитического учета

(4) их применяют для хранения списка счетов, которые используются в бухгалтерском учете организации

Номер 2

Какова роль Планов счетов в подсистеме бухгалтерского учета 1С:Предприятие 8?

Ответ:

(1) они накапливают и хранят бухгалтерскую информацию

(2) они содержат списки счетов – Планы счетов, которые используются для ведения учета в организации

(3) они применяются для хранения характеристик объектов аналитического учета

(4) при их проведении формируются движения в регистрах бухгалтерии

Номер 3

Что обычно хранят в ресурсах регистров бухгалтерии?

Ответ:

(1) сведения об организациях, валютах и других подобных признаков, используемых для разделения учета

(2) сведения о суммовых и количественных показателях проводок

(3) дополнительные сведения о проводках – такие, как содержание проводки

(4) сведения о бухгалтерских счетах, используемых в проводках

Упражнение 6:

Номер 1

В какой раздел Бухгалтерского баланса попадают сальдо счетов, участвующих в операциях двойной записи, показатель которых увеличивается по дебету?

Ответ:

(1) в актив баланса

(2) в пассив баланса

(3) в список показателей забалансовых счетов

(4) в приложение к балансу

Номер 2

Если в конфигурации требуется организовать подсистему бухгалтерского учета с поддержкой корреспонденции счетов, где можно включить поддержку корреспонденции?

Ответ:

(1) в плане счетов

(2) в регистре бухгалтерии

(3) в свойствах конфигурации

(4) в плане видов характеристик

Номер 3

В каких режимах работы можно создать новый план счетов?

Ответ:

(1) только в Конфигураторе

(2) только в 1С:Предприятие

(3) и в Конфигураторе и в 1С:Предприятие

(4) создание новых планов счетов не предусмотрено, система поставляется с предустановленным набором планов счетов, который нельзя расширять созданием новых планов счетов

Упражнение 7:

Номер 1

В какой раздел Бухгалтерского баланса попадают сальдо счетов, участвующих в операциях двойной записи, показатель которых увеличивается по кредиту?

Ответ:

(1) в актив баланса

(2) в пассив баланса

(3) в список показателей забалансовых счетов

(4) в приложение к балансу

Номер 2

Какие типы данных не рекомендуется включать в состав Плана видов характеристик?

Ответ:

(1) ссылочные

(2) простые

(3) составные

(4) справочные

Номер 3

Для чего нужны Регистры бухгалтерии?

Ответ:

(1) их применяют для хранения характеристик объектов аналитического учета

(2) их применяют для накопления и хранения бухгалтерской информации

(3) их применяют для описания структуры счетов, используемых в учете

(4) их применяют для хранения списка счетов, которые используются в бухгалтерском учете организации

Упражнение 8:

Номер 1

Активно-пассивный счет учета расчетов с поставщиками на конец отчетного периода имеет кредитовый и дебетовый остатки.

Как можно истолковать подобную ситуацию?

Как можно истолковать подобную ситуацию?Ответ:

(1) это говорит об ошибке в учете

(2) это говорит о том, что часть задолженности организации поставщикам еще не оплачена

(3) это говорит о том, что некоторые поставщики должны организации оплаченные, но не поставленные ценности

(4) это говорит об изменении курса валюты расчетов с поставщиками, ни со стороны организации, ни со стороны поставщиков задолженность не наблюдается

Номер 2

Бухгалтерская подсистема организации включает в себя активные и пассивные счета. Каково общее правило использования этих счетов в бухгалтерских записях?

Ответ:

(1) активные счета могут корреспондировать только с пассивными, пассивные – с активными

(2) активные счета могут корреспондировать только с активными, пассивные – только с пассивными

(3) в бухгалтерских записях могут использоваться только активные счета, пассивные счета не используются

(4) активные и пассивные счета могут располагаться и в кредитовой и в дебетовой частях записи, возможность использования тех или иных счетов определяется их экономической сущностью

Номер 3

Для чего обычно используют измерения регистров бухгалтерии?

Ответ:

(1) для хранении информации о содержании проводок или любой другой справочной информации

(2) для целей разделения учета по организациям, валютам, по другим признакам

(3) для хранения суммовых и количественных показателей проводок

(4) для хранения сведений о счетах, участвующих в проводках

Упражнение 9:

Номер 1

Что такое, в терминологии 1С:Предприятие, "субконто"?

Ответ:

(1) это остаток на счете

(2) это аналитический разрез, в котором ведется учет по счету

(3) это отрицательная курсовая разница, фиксируемая на счете при изменении курса валюты

(4) это набор субсчетов счета

Номер 2

Где задается максимальное количество субконто, которые могут использоваться на счете?

Ответ:

(1) вопрос некорректен, счета могут иметь не более одного субконто, этот параметр не зависит от настроек

(2) в Конфигураторе, при настройке параметров плана счетов, содержащего счета

(3) в режиме 1С:Предприятие, при настройке параметров плана счетов, содержащего счет

(4) в Конфигураторе, при настройке регистра бухгалтерии, используемого для хранения бухгалтерских записей с участием счета

Номер 3

Если счетА, который используется для учета расчетов с поставщиками имеет субконто"Контрагенты", о чем это говорит?

Ответ:

(1) это говорит о том, что любой счет, корреспондирующий со счетом А, обязательно будет иметь субконто Контрагенты

(2) это говорит о том, что любой счет, корреспондирующий со счетом А, не может иметь субконто Контрагенты

(3) это говорит о том, что к счету А открыт новый субсчет для учета расчетов с контрагентами

(4) это говорит о том, что учет расчетов с поставщиками мы сможем вести в разрезе контрагентов

Упражнение 10:

Номер 1

Если при конструировании порядка счета воспользоваться символом "#", к чему это приведет?

Ответ:

(1) это приведет к ошибке, в масках кодов счетов символ «#» использовать не допускается

(2) это приведет к возможности использования вместо него любого символа

(3) это приведет к возможности использования вместо него любой цифры, пробела, знаков «+» и «-«

(4) это приведет к возможности использования вместо него любой буквы, пробела, знака «. «

«

Номер 2

Каковы особенности использования метода ПолучитьПорядокКода()?Ответ:

(1) этот метод позволяет построить порядок кода в соответствии с маской кода счета и заданным кодом счета, его можно использовать только в том случае, если маска кода счета задана символвами "@" и "."

(2) этот метод позволяет построить порядок кода в соответствии с маской кода счета и заданным кодом счета, его можно использовать только в том случае, если маска кода счета задана символвами "@" и "/"

(3) этот метод позволяет построить порядок кода в соответствии с маской кода счета и заданным кодом счета, его можно использовать только в том случае, если маска кода счета задана символвами "#" и ".  "

"

(4) этот метод позволяет построить порядок кода в соответствии с маской кода счета и заданным кодом счета, его можно использовать только в том случае, если маска кода счета задана символвами "#" и "/"

Номер 3

Какой тип данных может иметь план видов характеристик?

Ответ:

(1) только составной тип данных

(2) только тип данных, образованный единственным справочником, используемым для хранения значений характеристик

(3) любой тип данных, соответствующий решаемой прикладной задаче, желательно, чтобы этот тип данных не включал в себя простые типы

(4) только тип данных, образованный планом счетов, совместно с которым будет использоваться план видов характеристик

Главная / Офисные технологии /

Разработка прикладных решений для платформы 1С:Предприятие 8. 2 в режиме «Управляемое приложение» / Тест 1

2 в режиме «Управляемое приложение» / Тест 1

Введение в информационные системы бухгалтерского учета – AIS

Бухгалтерская информационная система (AIS) — это структура, которую компания использует для сбора, хранения, управления, обработки, извлечения и составления отчетов о своих финансовых данных, чтобы ее могли использовать бухгалтеры, консультанты, бизнес-аналитики, менеджеры, главные финансовые директора (финансовые директора). ), аудиторов, регулирующих органов и налоговых органов.

Специально обученные бухгалтеры всесторонне работают с AIS, чтобы обеспечить высочайший уровень точности финансовых транзакций и ведения учета компании, а также сделать финансовые данные легко доступными для тех, кому на законных основаниях нужен доступ к ним, сохраняя при этом данные в целости и сохранности. .

Ключевые выводы

- Информационная система бухгалтерского учета (AIS) используется компаниями для сбора, хранения, управления, обработки, извлечения и представления финансовых данных.

- AIS может использоваться бухгалтерами, консультантами, бизнес-аналитиками, менеджерами, финансовыми директорами, аудиторами и регулирующими органами.

- AIS помогает различным отделам компании работать вместе.

- Эффективная АИС использует аппаратное и программное обеспечение для эффективного хранения и извлечения данных.

- Внутренний и внешний контроль АИС имеет решающее значение для защиты конфиденциальных данных компании.

Введение в информационные системы бухгалтерского учета

Понимание информационных систем бухгалтерского учета (AIS)

Бухгалтерская информационная система — это способ отслеживания всей бухгалтерской и коммерческой деятельности компании. Информационные системы бухгалтерского учета обычно состоят из шести основных компонентов: люди, процедуры и инструкции, данные, программное обеспечение, инфраструктура информационных технологий и внутренний контроль. Ниже приводится подробное описание каждого компонента.

1. Люди АИС

Люди в AIS являются пользователями системы. AIS помогает различным отделам внутри компании работать вместе. К специалистам, которым может потребоваться использование АИС организации, относятся:

- Бухгалтеры

- Консультанты

- Бизнес-аналитики

- Менеджеры

- Финансовые директора

- Аудиторы

Например, руководство может установить цели продаж, для достижения которых персонал может заказать соответствующее количество запасов. Инвентаризационный ордер уведомляет бухгалтерию о новой кредиторской задолженности. Когда продажи осуществляются в бизнесе, люди и отделы, участвующие в процессе продаж, могут включать следующее:

- Продавцы вводят заказы клиентов в АИС.

- Бухгалтерия выставляет счета или отправляет счет клиенту.

- Склад собирает заказ.

- Отдел доставки отправляет заказ клиенту.

- Бухгалтерия получает уведомление о новой дебиторской задолженности, которая представляет собой долговую расписку от клиента, которая обычно оплачивается в течение 30, 60 или 90 дней.

- Отдел обслуживания клиентов отслеживает заказы и поставки клиентам.

- Management использует AIS для создания отчетов о продажах и анализа затрат, которые могут включать затраты на запасы, доставку и производство.

Благодаря хорошо спроектированной АИС каждый сотрудник организации может получить доступ к одной и той же системе и получить одну и ту же информацию. AIS также упрощает процесс предоставления информации людям за пределами организации, когда это необходимо.

Например, консультанты могут использовать информацию в AIS для анализа эффективности структуры ценообразования компании, просматривая данные о затратах, данных о продажах и доходах. Кроме того, аудиторы могут использовать данные для оценки внутреннего контроля компании, финансового состояния и соблюдения таких правил, как Закон Сарбейнса-Оксли (SOX).

AIS должна быть спроектирована так, чтобы удовлетворять потребности людей, которые будут ее использовать. Система также должна быть простой в использовании и улучшать, а не снижать эффективность.

2. Процедуры и инструкции

Процедура и инструкции АИС — это методы, которые она использует для сбора, хранения, поиска и обработки данных. Эти методы являются как ручными, так и автоматизированными. Данные могут поступать как из внутренних источников (например, от сотрудников), так и из внешних источников (например, онлайн-заказы клиентов). Процедуры и инструкции будут закодированы в программном обеспечении АИС. Однако процедуры и инструкции также должны быть «закодированы» для сотрудников с помощью документации и обучения. Процедуры и инструкции должны выполняться последовательно, чтобы быть эффективными.

3. Данные АИС

AIS должна иметь структуру базы данных для хранения информации, такую как язык структурированных запросов (SQL), который является компьютерным языком, обычно используемым для баз данных. SQL позволяет манипулировать данными, находящимися в AIS, и извлекать их для составления отчетов. АИС также потребуются различные экраны ввода для разных типов пользователей системы и ввода данных, а также разные форматы вывода для удовлетворения потребностей разных пользователей и различных типов информации.

Данные, содержащиеся в АИС, представляют собой всю финансовую информацию, имеющую отношение к деловой практике организации. Любые бизнес-данные, влияющие на финансы компании, должны поступать в АИС.

Тип данных, включенных в AIS, зависит от характера бизнеса, но может состоять из следующего:

- Заказы на продажу

- Выписки счетов клиентов

- Отчеты по анализу продаж

- Заявки на покупку

- Счета-фактуры поставщиков

- Проверить регистры

- Главная книга

- Инвентаризационные данные

- Информация о заработной плате

- Хронометраж

- Налоговая информация

Эти данные могут быть использованы для подготовки бухгалтерских и финансовых отчетов, включая определение возраста дебиторской задолженности, графики износа или амортизации, пробный баланс и отчет о прибылях и убытках. Наличие всех этих данных в одном месте — в АИС — упрощает ведение учета, составление отчетов, анализ, аудит и принятие решений. Чтобы данные были полезными, они должны быть полными, точными и актуальными.

Чтобы данные были полезными, они должны быть полными, точными и актуальными.

С другой стороны, примеры данных, которые не попадают в АИС, включают заметки, переписку, презентации и руководства. Эти документы могут иметь косвенное отношение к финансам компании, но, за исключением стандартных сносок, на самом деле они не являются частью финансового учета компании.

4. Программное обеспечение АИС

Программный компонент АИС — это компьютерные программы, используемые для хранения, извлечения, обработки и анализа финансовых данных компании. До того, как появились компьютеры, АИС была ручной бумажной системой, но сегодня большинство компаний используют компьютерное программное обеспечение в качестве основы АИС. Малые предприятия могут использовать Quickbooks от Intuit или Sage 50 Accounting, но есть и другие. Малый и средний бизнес может использовать SAP Business One. Средние и крупные предприятия могут использовать Dynamics GP от Microsoft, MAS 9 от Sage Group.0 или MAS 200, Oracle PeopleSoft или Epicor Financial Management.

Качество, надежность и безопасность являются ключевыми компонентами эффективного программного обеспечения АИС. Менеджеры полагаются на информацию, которую он выдает, чтобы принимать решения для компании, и им нужна высококачественная информация, чтобы принимать обоснованные решения.

Программное обеспечение AIS можно настроить для удовлетворения уникальных потребностей различных видов бизнеса. Если существующая программа не соответствует потребностям компании, программное обеспечение также может быть разработано собственными силами при существенном участии конечных пользователей или может быть разработано сторонней компанией специально для организации. Систему можно даже передать на аутсорсинг специализированной компании.

Для публично торгуемых компаний, независимо от того, какое программное обеспечение и варианты настройки выберет бизнес, правила Сарбейнса-Оксли будут в некоторой степени определять структуру AIS. Это связано с тем, что правила SOX устанавливают процедуры внутреннего контроля и аудита, которым должны соответствовать публичные компании.

5. ИТ-инфраструктура

Инфраструктура информационных технологий — это просто причудливое название аппаратного обеспечения, используемого для работы информационной системы бухгалтерского учета. Большинство из этих аппаратных средств в любом случае необходимо иметь бизнесу, и они могут включать следующее:

- Компьютеры

- Мобильные устройства

- Серверы

- Принтеры

- Сетевые фильтры

- Маршрутизаторы

- Носители данных

- Блок резервного питания 10

Помимо стоимости, факторы, которые следует учитывать при выборе оборудования, включают скорость, емкость хранилища и возможность его расширения и модернизации.

Возможно, самое главное, аппаратное обеспечение, выбранное для AIS, должно быть совместимо с предполагаемым программным обеспечением. В идеале она должна быть не просто совместимой, а оптимальной — неуклюжая система будет гораздо менее полезной, чем быстрая. Один из способов, с помощью которого предприятия могут легко выполнить требования совместимости аппаратного и программного обеспечения, — это приобрести готовую систему, которая включает в себя как аппаратное, так и программное обеспечение, необходимое бизнесу. Покупка системы «под ключ» теоретически означает, что бизнес получит оптимальное сочетание аппаратного и программного обеспечения для своей АИС.

Покупка системы «под ключ» теоретически означает, что бизнес получит оптимальное сочетание аппаратного и программного обеспечения для своей АИС.

Хорошая АИС должна также включать план технического обслуживания, обслуживания, замены и модернизации компонентов аппаратной системы, а также план утилизации сломанного и устаревшего оборудования, чтобы конфиденциальные данные были полностью уничтожены.

6. Внутренний контроль

Внутренний контроль AIS — это меры безопасности, которые он содержит для защиты конфиденциальных данных. Это могут быть как простые пароли, так и сложные, например, биометрическая идентификация. Протоколы биометрической безопасности могут включать сохранение характеристик человека, которые не меняются со временем, например отпечатков пальцев, голоса и распознавания лиц.

AIS должна иметь внутренний контроль для защиты от несанкционированного доступа к компьютеру и ограничения доступа для авторизованных пользователей, включая некоторых пользователей внутри компании. Он также должен предотвращать несанкционированный доступ к файлам со стороны лиц, которым разрешен доступ только к избранным частям системы.

Он также должен предотвращать несанкционированный доступ к файлам со стороны лиц, которым разрешен доступ только к избранным частям системы.

АИС содержит конфиденциальную информацию, принадлежащую не только компании, но и ее сотрудникам и клиентам. Эти данные могут включать:

- Номера социального страхования

- Информация о заработной плате и персонале

- Номера кредитных карт

- Информация о клиентах

- Финансовые данные компании

- Финансовая информация поставщиков и продавцов

Все данные в АИС должны быть зашифрованы, а доступ к системе должен регистрироваться и контролироваться. Системная активность также должна быть отслеживаемой.

АИС также нуждается во внутреннем контроле, защищающем ее от компьютерных вирусов, хакеров и других внутренних и внешних угроз сетевой безопасности. Он также должен быть защищен от стихийных бедствий и скачков напряжения, которые могут привести к потере данных.

Реальные примеры информационных систем бухгалтерского учета

Хорошо спроектированная АИС позволяет бизнесу работать бесперебойно изо дня в день, в то время как плохо спроектированная АИС может помешать его работе. Третье использование AIS заключается в том, что, когда у бизнеса возникают проблемы, данные в AIS можно использовать для раскрытия истории того, что пошло не так. Примеры WorldCom и Lehman Brothers дают два примера.

Третье использование AIS заключается в том, что, когда у бизнеса возникают проблемы, данные в AIS можно использовать для раскрытия истории того, что пошло не так. Примеры WorldCom и Lehman Brothers дают два примера.

УорлдКом

В 2002 году внутренние аудиторы WorldCom Юджин Морс и Синтия Купер использовали AIS компании, чтобы раскрыть почти 4 миллиарда долларов мошеннического распределения расходов и других бухгалтерских проводок. Их расследование привело к увольнению финансового директора Скотта Салливана, а также к принятию нового законодательства — раздела 404 Закона Сарбейнса-Оксли, который регулирует внутренний финансовый контроль и процедуры компаний.

Леман Бразерс

При расследовании причин краха Lehman ключевым компонентом была проверка его AIS и других систем данных, наряду со сбором и проверкой документов, а также опросом свидетелей. Поиск причин краха компании «потребовал обширного расследования и проверки операционных, торговых, оценочных, финансовых, бухгалтерских и других систем данных Lehman», согласно 2200-страничному отчету эксперта из девяти томов.

Системы Lehman представляют собой пример того, как АИС должна , а не быть структурированным. В отчете эксперта Антона Р. Валукаса говорится: «На момент подачи заявления о банкротстве Lehman поддерживал набор из более чем 2600 программных систем и приложений … Многие из систем Lehman были загадочными, устаревшими или нестандартными».

Экзаменатор решил сосредоточить свои усилия на 96 системах, которые показались наиболее подходящими. Этот экзамен требовал обучения, изучения, проб и ошибок только для того, чтобы научиться пользоваться системами.

В отчете Валукаса также отмечалось: «Системы Lehman были в значительной степени взаимозависимыми, но их отношения было трудно расшифровать и плохо задокументировать. Потребовались чрезвычайные усилия, чтобы распутать эти системы и получить необходимую информацию».

Итог

Все шесть компонентов AIS работают вместе, чтобы помочь ключевым сотрудникам собирать, хранить, управлять, обрабатывать, извлекать и составлять отчеты о своих финансовых данных. Наличие хорошо разработанной и поддерживаемой информационной системы бухгалтерского учета, которая является эффективной и точной, является незаменимым компонентом успешного бизнеса.

Наличие хорошо разработанной и поддерживаемой информационной системы бухгалтерского учета, которая является эффективной и точной, является незаменимым компонентом успешного бизнеса.

Система бухгалтерского учета – определение, элемент, преимущества и особенности

Финансы – одна из самых важных вещей для компании в управлении своим бизнесом, чтобы всегда работать бесперебойно, и система бухгалтерского учета, безусловно, может помочь предприятиям в этом. Компании обычно используют системы бухгалтерского учета для организации финансовой информации. При организованном ведении бизнеса организациям необходимо отслеживать все транзакции. В этом процессе бухгалтерское программное обеспечение играет важную роль.

Программное обеспечение обеспечивает всестороннее отслеживание финансовых транзакций, а также отчетность и анализ в режиме реального времени. До того, как программа появилась, операционная деятельность и управление финансами должны были выполняться вручную и с использованием различных типов физических документов. Вот пояснения:

Вот пояснения:

- Определение системы учета

- Важно ли программное обеспечение системы бухгалтерского учета?

- Элемент системы бухгалтерского учета

- Какие компании могут использовать программное обеспечение онлайн-системы бухгалтерского учета?

- Характеристики приложения хорошей системы бухгалтерского учета

- Преимущества программного обеспечения системы бухгалтерского учета

- Особенности системы бухгалтерского учета

- Заключение

Система бухгалтерского учета — это инструмент, который помогает предприятиям отслеживать и управлять своими финансовыми операциями и облегчает работу бухгалтеров. С помощью этих автоматизированных решений можно упростить бизнес-процессы и транзакции, такие как продажи, покупки, активы и главные бухгалтерские книги, которые обычно выполняются вручную. Система бухгалтерского учета помогает вам составлять масштабируемые финансовые планы бизнеса с надежными аналитическими функциями. С помощью одной централизованной системы предприятия могут контролировать общие финансы, от доходов и остатков денежных средств до кредиторской и дебиторской задолженности.

Система бухгалтерского учета помогает вам составлять масштабируемые финансовые планы бизнеса с надежными аналитическими функциями. С помощью одной централизованной системы предприятия могут контролировать общие финансы, от доходов и остатков денежных средств до кредиторской и дебиторской задолженности.

Кроме того, бухгалтерские приложения очень полезны при составлении финансовых отчетов, что является важным элементом ведения бизнеса. Особенно, когда ты хочешь принять решение. Раньше каждый сотрудник должен был выполнять все финансовые задачи и записи в журнале вручную, что делало подготовку финансовой отчетности нецелесообразной. Теперь вы можете вводить, изменять и интерпретировать данные только с помощью этого автоматизированного решения, к которому вы можете получить доступ из любого места.

Важно ли программное обеспечение системы бухгалтерского учета? Основная причина, по которой компаниям следует использовать системы бухгалтерского учета, заключается в отслеживании расходов, доходов и других видов деятельности. Контролируйте все данные, которые влияют на финансы бизнес-организации. Чем больше размер бизнеса, тем больший денежный поток также будет быстрее и потребует много денег. Выполнение расчетов вручную сделает их уязвимыми для ошибок, которые стоят компании убытков. Таким образом, эта система поможет свести к минимуму и даже исправить человеческие ошибки и повысить точность управления финансами.

Контролируйте все данные, которые влияют на финансы бизнес-организации. Чем больше размер бизнеса, тем больший денежный поток также будет быстрее и потребует много денег. Выполнение расчетов вручную сделает их уязвимыми для ошибок, которые стоят компании убытков. Таким образом, эта система поможет свести к минимуму и даже исправить человеческие ошибки и повысить точность управления финансами.

Форма

Формы — это документы, которые полезны для записи всех транзакций, потому что события, происходящие в организации, записываются на листе бумаги. Таким образом, здесь форма выполняет функцию носителя исторической записи событий или транзакций. Кроме того, он функционирует для осуществления и поддержания внутреннего финансового контроля компании. Примерами являются счета-фактуры продажи за наличные, запросы цен, заказы на покупку и счета-фактуры продажи в кредит.

Журнал

Журналы — это физические записи или цифровые документы, которые хранятся в виде книг, электронных таблиц или данных в бухгалтерском приложении. Он полезен для систематической записи всех бухгалтерских операций до их внесения в главную книгу и предназначен для обобщения других финансовых данных. После этого результаты сводки данных затем размещаются на соответствующем счете в главной книге. Состоит из нескольких типов, таких как общие бухгалтерские журналы, корректирующие журналы, журналы транзакций, специальные журналы и закрывающие журналы.

Он полезен для систематической записи всех бухгалтерских операций до их внесения в главную книгу и предназначен для обобщения других финансовых данных. После этого результаты сводки данных затем размещаются на соответствующем счете в главной книге. Состоит из нескольких типов, таких как общие бухгалтерские журналы, корректирующие журналы, журналы транзакций, специальные журналы и закрывающие журналы.

Статья по теме: 4 Компоненты финансовой отчетности, которые необходимо знать

Бухгалтерская книга

Бухгалтерская книга — это учетная запись или запись, в которой хранятся бухгалтерские проводки для балансовых операций и отчетов о прибылях и убытках. Записи журнала бухгалтерского учета могут включать денежные средства, дебиторскую задолженность, инвестиции, запасы, кредиторскую задолженность, начисленные расходы компании и депозиты клиентов. Действительно для всех типов операций баланса и отчета о прибылях и убытках.

Дополнительная книга

Этот элемент хранит сведения о конкретном счете и является расширением главной книги. В этой книге хранятся сведения о контрольном счете главной книги. После того, как информация занесена во вспомогательную книгу, информация периодически обобщается и проводится по контрольному счету в главной книге, который затем используется для подготовки финансовой отчетности компании. Этот документ обычно используется при наличии большого объема информации о транзакциях, которая может помешать работе главной книги. Такая ситуация обычно возникает в компаниях со значительным объемом продаж.

В этой книге хранятся сведения о контрольном счете главной книги. После того, как информация занесена во вспомогательную книгу, информация периодически обобщается и проводится по контрольному счету в главной книге, который затем используется для подготовки финансовой отчетности компании. Этот документ обычно используется при наличии большого объема информации о транзакциях, которая может помешать работе главной книги. Такая ситуация обычно возникает в компаниях со значительным объемом продаж.

Отчет

Является конечным результатом всего процесса, выполняемого бухгалтерским приложением. Некоторыми примерами отчетов являются балансовые отчеты, отчеты о прибылях и убытках, отчеты о расходах на маркетинг, отчеты об изменениях в капитале, отчеты о себестоимости проданных товаров и кредиторская задолженность. Бухгалтерское программное обеспечение может создавать все эти типы финансовых отчетов всего за несколько кликов. Также хорошо, если компания использует систему управления документами для управления своими отчетами.

Финансовые данные являются самой ценной информацией компании и должны быть предотвращены от попадания в чужие руки. Именно это и делают бухгалтерские и экономические системы для своих пользователей, контролируя бухгалтерский учет от риска мошенничества или ошибки. Кроме того, компании могут предоставлять доступ людям, отвечающим за управление финансами.

Эту систему могут внедрить предприятия любого размера. Выбирайте наиболее подходящий софт и по условиям компании. Программное обеспечение — это пустая трата времени, если оно слишком сложное или наполнено ненужными функциями. Настраиваемое программное обеспечение для бухгалтерского учета и ERP — лучший выбор. Чтобы в будущем программное обеспечение могло предвидеть проблемы, связанные с финансами, и иметь потенциал для возникновения в будущем.

Характеристики хорошего приложения для бухгалтерской системыУдобное для пользователя

Бухгалтерское программное обеспечение предназначено для всех пользователей. Тем не менее, по-прежнему важно убедиться, что выбранная вами система удобна для пользователя, доступна и может использоваться любым, даже тем, кто не разбирается в бухгалтерском учете или технологиях. Кроме того, выбранная вами программа должна иметь возможность адаптироваться или адаптироваться к потребностям компании. Если сотрудники испытывают трудности в работе с системой бухгалтерского учета, компания более склонна к ошибкам. Удобное и понятное программное обеспечение позволит вам эффективно управлять своими сотрудниками и бизнесом.

Тем не менее, по-прежнему важно убедиться, что выбранная вами система удобна для пользователя, доступна и может использоваться любым, даже тем, кто не разбирается в бухгалтерском учете или технологиях. Кроме того, выбранная вами программа должна иметь возможность адаптироваться или адаптироваться к потребностям компании. Если сотрудники испытывают трудности в работе с системой бухгалтерского учета, компания более склонна к ошибкам. Удобное и понятное программное обеспечение позволит вам эффективно управлять своими сотрудниками и бизнесом.

Легкий доступ

При ведении бизнеса вам необходим быстрый и эффективный доступ к данным для принятия важных решений. Удобная система позволяет получить доступ к важной финансовой информации в любое время и из любого места, поскольку все данные и информация зашифрованы и надежно хранятся на сервере.

Будьте точны

Точность является наиболее важным элементом хорошего программного обеспечения. Система бухгалтерского учета должна поддерживать точные и актуальные балансы на отдельных счетах и бухгалтерских книгах, чтобы соответствовать затраченному времени и инвестициям. Расхождения могут возникать из-за сбоев базы данных или проблем с сервером. Тем не менее, надежная система бухгалтерского учета должна выявлять и исправлять ошибки, которые могут привести к неточности данных.

Расхождения могут возникать из-за сбоев базы данных или проблем с сервером. Тем не менее, надежная система бухгалтерского учета должна выявлять и исправлять ошибки, которые могут привести к неточности данных.

Эффективность бизнеса

В обычных системах бухгалтерского учета сотрудникам приходится выполнять ручные процессы, такие как перенос данных из одной электронной таблицы в другую. Использование программного обеспечения для онлайн-бухгалтерии может сэкономить время вашей компании и предотвратить ошибки. Компания также имеет всю информацию о транзакциях на одной централизованной платформе. В результате вы можете легко увидеть, что закончилось или пошло в дело, и вы всегда знаете, где найти эту информацию.

Использование программного обеспечения для бухгалтерского учета помогает эффективно использовать ресурсы в их бухгалтерском отделе и может уменьшить ошибки бухгалтерского учета. С помощью функции бизнес-аналитики (BI) компании также могут получить всестороннее представление о бизнес-операциях, повысив свою производительность и эффективность.

С помощью функции бизнес-аналитики (BI) компании также могут получить всестороннее представление о бизнес-операциях, повысив свою производительность и эффективность.

Упрощение обработки налогов

Работа с налогами на бизнес может быть сложным процессом, так как вам необходимо отслеживать все бизнес-транзакции. Преимущества программного обеспечения для бухгалтерского учета включают упрощение этого процесса, гарантируя, что финансовые данные вашего бизнеса находятся в одном месте. Кроме того, это позволяет полуавтоматически подсчитывать выручку компании вместо того, чтобы вручную тратить время и силы на сбор необходимой информации.

Программное обеспечение также предлагает отраслевые и даже национальные решения для соблюдения применимых законов и правил. Например, приложение для ведения бухгалтерского учета для компаний, базирующихся в Индонезии, должно соответствовать действующим налоговым правилам Индонезии.

Точная оценка и полная финансовая прозрачность

Это одно из основных преимуществ программного обеспечения для онлайн-бухгалтерии. Детальное понимание закономерностей и тенденций ваших финансовых результатов займет много времени без надежной системы. Бухгалтерское программное обеспечение поможет вам понять, где сократить расходы или куда инвестировать больше. Имея четкое представление о своем текущем финансовом положении, вам будет легче разрабатывать разумные стратегии и правильно распределять ресурсы.

Детальное понимание закономерностей и тенденций ваших финансовых результатов займет много времени без надежной системы. Бухгалтерское программное обеспечение поможет вам понять, где сократить расходы или куда инвестировать больше. Имея четкое представление о своем текущем финансовом положении, вам будет легче разрабатывать разумные стратегии и правильно распределять ресурсы.

Бухгалтерские и финансовые системы автоматизируют основные бухгалтерские и административные процедуры и контролируют структуру доходов, а не перекладывают управление финансами на сторонних экспертов. Они также сокращают расходы, связанные с печатью и распространением документации и хранением конфиденциальных данных в безопасном и контролируемом месте.

Сводит к минимуму ошибки

Когда расчеты выполняются вручную, вероятность ошибок выше, поскольку точность зависит от аккуратности бухгалтера. Однако использование системы учета автоматизирует процесс расчета и может выявить такие ошибки, как дубликаты. Это сокращает время, затрачиваемое бухгалтерами на исправление данных, и позволяет им сосредоточиться на задачах, требующих их опыта.

Это сокращает время, затрачиваемое бухгалтерами на исправление данных, и позволяет им сосредоточиться на задачах, требующих их опыта.

Обеспечивает высокую гибкость

Как правило, программное обеспечение для бухгалтерского учета через Интернет предоставляет пользователям гибкость для мониторинга финансовой информации своей компании и удаленного выполнения бухгалтерских задач. Пока у пользователей есть подключение к Интернету, они могут получить доступ к программному обеспечению через веб-браузер.

Кроме того, программное обеспечение можно использовать на мобильных устройствах, таких как смартфоны и планшеты, что позволяет пользователям просматривать финансовые отчеты и выполнять необходимые задачи в любое время и в любом месте в соответствии с настройками разрешений, установленными администраторами.

Читайте также: Как найти лучшую облачную бухгалтерию?

Возможности системы учетаИнтерактивная информационная панель

Доступность ключевых показателей и данных учета имеет решающее значение для ведения бизнеса. Управляйте бухгалтерскими процедурами и получайте доступ к ним, оптимизируйте процессы и повышайте точность данных с помощью интерактивных информационных панелей. Контролируйте финансы вашего бизнеса, такие как доходы, баланс денежных средств, кредиторская задолженность и дебиторская задолженность. Сделайте все возможное и объедините все свои бухгалтерские и финансовые показатели на одной платформе в режиме реального времени.

Управляйте бухгалтерскими процедурами и получайте доступ к ним, оптимизируйте процессы и повышайте точность данных с помощью интерактивных информационных панелей. Контролируйте финансы вашего бизнеса, такие как доходы, баланс денежных средств, кредиторская задолженность и дебиторская задолженность. Сделайте все возможное и объедините все свои бухгалтерские и финансовые показатели на одной платформе в режиме реального времени.

Монитор денежных потоков

Точно и в режиме реального времени следите за состоянием денежных потоков, чтобы избежать коммерческих потерь. Чтобы ускорить процесс принятия решений, когда и где бы вы ни находились. Представить отчет о притоке и оттоке денежных средств компании за определенный период.

Выверка банковских счетов

Выверка является важным шагом в обеспечении точности финансовых данных. Это больше не эпоха ручной выверки банковских счетов, поскольку она занимает много времени и подвержена человеческим ошибкам. Автоматизируйте процесс бизнес-согласования с помощью финансовых приложений.

Полный финансовый отчет

Создавайте отчеты о прибылях и убытках, движении денежных средств, балансовые отчеты, изменения капитала и многое другое за считанные секунды. Эта система также позволяет создавать отчеты в различных форматах, таких как таблицы, графики, линейные и круговые диаграммы. Актуальная финансовая информация представлена в структурированной и понятной форме. Эти функции помогают бухгалтерам организовывать расходы, бюджеты и ресурсы, а затем создавать отчеты для дальнейшего анализа.

Управление бюджетом

Бухгалтерское программное обеспечение может интегрироваться с управлением закупками, чтобы упростить составление бюджета и отслеживать доходы и расходы бизнеса. Служит методом контроля и осуществления контроля в управлении финансами. Программное обеспечение для бухгалтерского учета можно интегрировать с модулем управления закупками, чтобы упростить управление бюджетом закупок и настройку матрицы утверждений. процесс принятия решений о будущих доходах и расходах для оптимизации процесса расходования средств

Автоматическое отслеживание

Отправляйте автоматические уведомления клиентам о завершении платежей в соответствии со временем, когда ваши клиенты не совершают платежи до установленного срока.