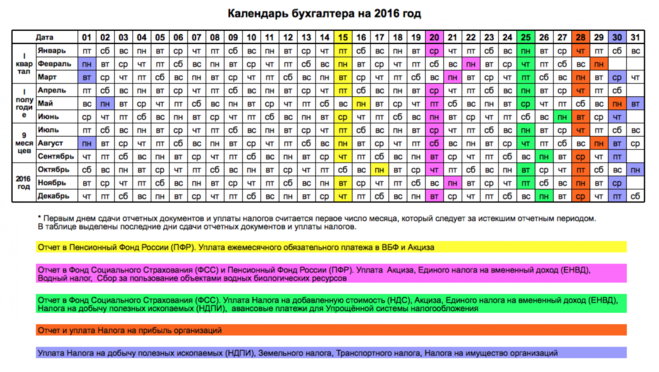

Календарь сроков сдачи отчетности в 2016 году для ООО и ИП

Борис Мальцев, Клерк.Ру

Вот и наступил отчетный период за 2015 год. Ура! Чтобы ничего не упустить, мы составили таблицу, в которой прописаны сроки сдачи отчетности в 2016 году.

Из этой статьи вы узнаете:

- какие бухгалтерские отчеты сдаются по итогам 2015 года

- какие бухгалтерские отчеты сдаются по итогам четвертого квартала 2015 года

- В календаре бухгалтера можно узнать, какие формы подавать на протяжении 2016 года

В обзоре указаны только формы квартальной и годовой отчетности за 2015 год. Ежемесячная отчетность НДПИ , налог на игорный бизнес и т.п.) в таблице не указана. Некоторые формы деклараций могут измениться.

Обращаем ваше внимание, что на форуме Клерк.Ру создана тема ОСНО: что сдаем за 4 квартал (год) 2015 г. В этой теме в реальном времени собираются последние новости,касающиеся сдачи годовой отчетности за 2015 год.

На Клерк.Ру опубликован полный календарь бухгалтера на 2016 год

Бланк декларации, расчета, сведений | Утвержден | Срок сдачи |

Фонд социального страхования | ||

| Форма — 4а ФСС РФ. Отчет (расчет), представляемый лицами, добровольно вступившими в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством | Утверждена приказом Минздравсоцразвития от 26.10.2009 г. № 847н | 15 января |

| Форма 4 ФСС РФ. Расчет по начисленным и уплаченным страховым взносам на обязательное соц. страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному соц. страхованию от несчастных случаев на производстве и профессиональных заболеваний |

Утверждена приказом ФСС РФ от 26. 02.15 № 59 02.15 № 59 | 20 января (в бумажном виде) 25 января (в форме электронного документа) |

НДС и акцизы | ||

|

Представление журнала учета полученных и выставленных счетов-фактур по установленному формату в электронной форме за IV квартал 2015 г. Журнал представляется неналогоплательщиками НДС, налогоплательщиками, освобожденные по ст.145 НК, не признаваемые налоговыми агентами, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности по посредническим договорам. | Пункт 5.2. статьи 174 Налогового кодекса РФ | 20 января |

| Представление налоговой декларации по косвенным налогам при импорте товаров на территорию РФ с территории государств — членов Евразийского экономического союза | Утверждена приказом Минфина РФ № 69н от 07. 07.10 07.10 | 20 января |

| Налоговая декларация по налогу на добавленную стоимость | Утверждена приказом ФНС РФ № ММВ-7-3/558@ от 29.10.14 | 25 января |

ЕНВД | ||

| Налоговая декларация по ЕНВД | Утверждена приказом ФНС РФ № ММВ-7-3/353@ от 04.07.14 | 20 января

|

Единая (упрощенная) налоговая декларация | ||

| Единая (упрощенная) налоговая декларация | Утверждена приказом Минфина РФ № 62н от 10.02.07 | 20 января |

Водный налог | ||

| Налоговая декларация по водному налогу |

Утверждена приказом Минфина РФ от 3 марта 2005 г. № 29н (в ред.приказа Минфина РФ от 12.02.2007 № 15н) № 29н (в ред.приказа Минфина РФ от 12.02.2007 № 15н) | 20 января |

Сведения о среднесписочной численности работников | ||

| Сведения о среднесписочной численности работников за предшествующий календарный год | Утвержден Приказом ФНС РФ от 19.03.2007 № ММ-3-25/174@ | 20 января |

Плата за загрязнение окружающей среды и экологический сбор | ||

| Расчет платы за негативное воздействие на окружающую среду | Утвержден приказом Федеральной службы по экологическому, технологическому и атомному надзору от 5 апреля 2007 г. № 204 | 20 января |

| Расчет суммы экологического сбора (форма не утверждена) |

Расчет суммы экологического сбора будет представляться за тот отчетный период, в котором Росприроднадзором будет принят приказ по утверждению формы расчета | 31 января |

Транспортный налог | ||

| Налоговая декларация по транспортному налогу | Утверждена приказом ФНС РФ № ММВ-7-11/254@ от 25. 04.14 04.14 | 1 февраля |

Земельный налог | ||

| Налоговая декларация по земельному налогу | Утверждена приказом ФНС РФ № ММВ-7-11/696@ от 28.10.11 (в ред. Приказа ФНС России от 14.11.2013 N ММВ-7-3/501@) | 1 февраля |

Страховые взносы в Пенсионный фонд и Фонд медицинского страхования | ||

| Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ, страховым взносам на обязательное медицинское страхование в ФФОМС и ТФОМС плательщиками страховых взносов, производящими выплаты физическим лицам (РСВ-1 ПФР) | Утврежден Постановлением Правления Пенсионного фонда РФ № 194п от 04.06.15 | 15 февраля (в бумажном виде) 20 февраля (в форме электронного документа) |

| Расчет по начисленным и уплаченным взносам в Пенсионный фонд Российской Федерации, применяемого при осуществлении контроля за уплатой взносов для работодателей, уплачивающих взносы на дополнительное социальное обеспечение (форма РВ-3 ПФР) |

Утвержден Постановлением Правления ПФ РФ от 20. 07.2015 N 269п 07.2015 N 269п | 15 февраля (в бумажном виде) 20 февраля (в форме электронного документа) |

| Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств (форма РСВ-2 ПФР) |

Утвержден Постановлением Правления ПФ РФ от 17.09.2015 N 347п | 29 февраля |

Налог на прибыль | ||

| Налоговая декларация по налогу на прибыль организаций | Утверждена приказом ФНС РФ № ММВ-7-3/600@ от 26.11.14 | 28 марта |

| Налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов |

Утвержден приказом МНС РФ от 14 апреля 2004 г. N САЭ-3-23/286@ N САЭ-3-23/286@ | 28 марта |

| Налоговая декларация по налогу на прибыль иностранной организации | Утверждена приказом МНС РФ от 5 января 2004 г. № БГ-3-23/1 | 28 марта |

| Налоговая декларация о доходах, полученных российской организацией от источников за пределами Российской Федерации | Утверждена приказом МНС РФ от 23 декабря 2003 г. № БГ-3-23/709@ | 28 марта |

Налог на имущество | ||

| Налоговая декларация по налогу на имущество организаций | Утверждена приказом ФНС РФ № ММВ-7-11/895 от 24.11.11 (в ред. Приказа ФНС России от 05.11.2013 N ММВ-7-11/478@) | 30 марта |

Бухгалтерская отчетность | ||

| Бухгалтерская отчетность |

Утверждена приказом Минфина № 66н от 02. 07.10 07.10(в ред. Приказа Минфина № 57н от 06.04.2015) | 31 марта |

Упрощенная бухгалтерская (финансовая) отчетность |

Утверждена Приказом Минфина № 66н от 02.07.10 (в ред. Приказа Минфина № 57н от 06.04.2015) | 31 марта |

Единый налог, уплачиваемый в связи с применением УСН | ||

| Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения | Утчерждена Приказом ФНС РФ № ММВ-7-3/352@ от 04.07.14 | 31 марта (организации) 4 мая (ИП) |

ЕСХН | ||

| Налоговая декларация по единому сельскохозяйственному налогу |

Утверждена Приказом ФНС РФ № ММВ-7-3/384@ от 28. | 31 марта |

НДФЛ | ||

| Предоставление налоговыми агентами сведений о невозможности удержания НДФЛ у физических лиц (форма 2-НДФЛ) | Утверждена приказом ФНС РФ № ММВ-7-11/485@ от 30.10.15 | 1 марта |

| Справка о доходах физического лица (форма 2-НДФЛ) | Утверждена приказом ФНС РФ № ММВ-7-11/485@ от 30.10.15 | 1 апреля |

| Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) | Утверждена приказом ФНС РФ № ММВ-7-11/544@ от 25.11.15 | 4 мая |

Календарь сроков уплаты налогов — Налоговый департамент Алабамы

Примечание: если срок уплаты выпадает на выходной или праздничный день, декларация должна быть представлена в электронном виде или отправлена почтовым штемпелем на следующий рабочий день или ранее, чтобы быть поданной вовремя. EFT: если дата, в которую налогоплательщик должен инициировать операцию электронного платежа, выпадает на выходной или праздничный день, информация об электронном платеже должна быть передана до 16:00 (центральное время) следующего рабочего дня или ранее, чтобы считаться своевременно оплаченной.

EFT: если дата, в которую налогоплательщик должен инициировать операцию электронного платежа, выпадает на выходной или праздничный день, информация об электронном платеже должна быть передана до 16:00 (центральное время) следующего рабочего дня или ранее, чтобы считаться своевременно оплаченной.

Штрафы и проценты: В соответствии с разделами 40-2A-11(a) и (b) и 40-1-44 Кодекса штата Алабама 1975 года, декларации, поданные после установленной даты, облагаются штрафом за «несвоевременную подачу» в размере 10% от суммы налога, подлежащего уплате по декларации, или $50. Даже если в течение периода не было никакой деятельности, декларация должна быть подана. Налоговые платежи, полученные после установленной даты, облагаются штрафом за «несвоевременную уплату» в размере 10% от суммы просроченного налога. В случае несвоевременной уплаты налога начисляются проценты по ставке, установленной министром финансов США в соответствии со статьей 26 U.S. C. 6621. Узнайте больше о процентных ставках.

C. 6621. Узнайте больше о процентных ставках.

Государственный налог с продаж

Налогоплательщики, подающие декларацию ежемесячно

Декларации и денежные переводы должны быть представлены в срок до 20 числа месяца, следующего за месяцем, в котором был начислен налог. (Пример: налог, начисленный в январе 20xx года, должен быть уплачен 20 февраля 20xx года.) Для того чтобы считаться своевременно уплаченным, информация об электронных платежах должна быть передана до 16:00 (центральное стандартное время) в установленный срок или ранее.

Налогоплательщики, подающие декларацию на основе календарного квартала

Декларации и денежные переводы должны быть представлены в срок до 20 числа месяца, следующего за кварталом, в котором был начислен налог. (Пример: налог, начисленный в 1-м календарном квартале 20хх, должен быть уплачен 20 апреля 20хх.) Электронная платежная информация должна быть передана до 16:00 (центральное стандартное время) в день или до наступления срока платежа, чтобы считаться своевременно уплаченной.

Налогоплательщики, подающие декларацию раз в полгода

Декларации и денежные переводы должны быть представлены до 20 числа месяца, следующего за полугодичным периодом, в течение которого начисляется налог. (Пример: Налог, начисленный в первом полугодовом периоде 20xx, должен быть уплачен 20 июля 20xx. Второй полугодовой период 20хх должен быть оплачен 20 января 20хх. Электронная платежная информация должна быть передана до 16:00 (центральное стандартное время) в установленный срок или ранее, чтобы считаться своевременно оплаченной.

Налогоплательщики, подающие декларацию на ежегодной основе

Декларации и денежные переводы должны быть представлены в срок до 20 января года, следующего за годом, в котором был начислен налог. (Пример: налог, начисленный в 2020 календарном году, должен быть уплачен 20 января 2021 г.) Электронная информация о платеже должна быть передана до 16:00 (центральное стандартное время) в день или до наступления срока платежа, чтобы считаться своевременно уплаченной.

Государственный налог на использование

| Форма # | Код типа декларации и налога | Скидка разрешена |

|---|---|---|

| 2610 | Налог на потребительские товары (НПП) | Нет |

| 2620 | Налог на использование продавцами (SU) | Нет, в соответствии с Исполнительным приказом № 54 |

Налогоплательщики, подающие декларацию ежемесячно

Декларации и денежные переводы должны быть представлены не позднее 20-го числа месяца, следующего за месяцем, в котором был начислен налог. Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или ранее, чтобы считаться своевременно уплаченной.

Налогоплательщики, подающие декларацию на основе календарного квартала

Декларации и денежные переводы должны быть представлены до 20-го числа месяца, следующего за кварталом, в котором начислен налог. Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или ранее, чтобы считаться своевременно уплаченной.

Налогоплательщики, подающие декларацию на полугодовой основе

Декларации и платежные документы должны быть представлены до 20 числа месяца, следующего за полугодовым периодом, в течение которого начисляется налог. Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или ранее, чтобы считаться своевременно уплаченной.

Налогоплательщики, подающие декларацию на ежегодной основе

Декларации и денежные переводы должны быть поданы до 20 января года, следующего за годом, в течение которого был начислен налог. Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или раньше, чтобы считаться своевременно уплаченной.

Государственный упрощенный налог на использование продавцами

(Разрешена только ежемесячная подача)

| Форма # | Код типа декларации и налога | Скидка разрешена | Сроки возврата и перечисления |

|---|---|---|---|

| 2630 | Упрощенный налог на использование продавцами (SSU) | Да, если налог уплачен своевременно: 2% от суммы налога, подлежащего уплате. Скидка не может превышать $8 000 в месяц. Скидка не может превышать $8 000 в месяц. | Декларации и денежные переводы должны быть представлены не позднее 20-го числа месяца, следующего за месяцем, в котором был начислен налог. Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или ранее, чтобы считаться своевременно уплаченной. |

Государственный налог на аренду

| Форма # | Код типа декларации и налога | Скидка разрешена |

|---|---|---|

| 2410 | Налог на аренду (SR) | Нет |

Налогоплательщики, подающие декларацию ежемесячно

Декларации и денежные переводы должны быть представлены не позднее 20-го числа месяца, следующего за месяцем, в котором был начислен налог. Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или ранее, чтобы считаться своевременно уплаченной.

Налогоплательщики, подающие декларацию на основе календарного квартала

Декларации и денежные переводы должны быть представлены до 20-го числа месяца, следующего за кварталом, в котором начислен налог. Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или ранее, чтобы считаться своевременно уплаченной.

Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или ранее, чтобы считаться своевременно уплаченной.

Налогоплательщики, подающие декларацию на полугодовой основе

Декларации и платежные документы должны быть представлены до 20 числа месяца, следующего за полугодовым периодом, в течение которого начисляется налог. Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или ранее, чтобы считаться своевременно уплаченной.

Налогоплательщики, подающие декларацию на ежегодной основе

Декларации и денежные переводы должны быть поданы до 20 января года, следующего за годом, в течение которого был начислен налог. Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или раньше, чтобы считаться своевременно уплаченной.

Государственный налог на проживание

| Форма # | Код типа декларации и налога | Скидка разрешена |

|---|---|---|

| 2320 | 4% и 5% налог на проживание (NEW) (бывшие формы 2320 и 2310) (LO) | Да, если налог уплачен своевременно: 5% на первые $100 налога, подлежащего уплате, и 2% на весь налог свыше $100. |

Налогоплательщики, подающие декларацию ежемесячно

Декларации и денежные переводы должны быть представлены не позднее 20-го числа месяца, следующего за месяцем, в котором был начислен налог. Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или ранее, чтобы считаться своевременно уплаченной.

Налогоплательщики, подающие декларацию на основе календарного квартала

Декларации и денежные переводы должны быть представлены до 20-го числа месяца, следующего за кварталом, в котором начислен налог. Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или ранее, чтобы считаться своевременно уплаченной.

Налогоплательщики, подающие декларацию на полугодовой основе

Декларации и платежные документы должны быть представлены до 20 числа месяца, следующего за полугодовым периодом, в течение которого начисляется налог. Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или ранее, чтобы считаться своевременно уплаченной.

Налогоплательщики, подающие декларацию на ежегодной основе

Декларации и денежные переводы должны быть поданы до 20 января года, следующего за годом, в течение которого был начислен налог. Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или раньше, чтобы считаться своевременно уплаченной.

Местный городской и окружной налог

(Для подачи местных налогов на продажи, использование, аренду и проживание)

| Форма # | Код типа декларации и налога | Скидка разрешена |

|---|---|---|

| 9501 | Городской и окружной налог (SC) | Да, если налог уплачен своевременно: 5% на первые $100 налога, подлежащего уплате, и 2% на весь налог свыше $100. Скидка на налог с продаж не может превышать $400 в месяц для каждой юрисдикции. Скидка не предоставляется на налог на использование потребителями, налог на использование продавцами или налог на аренду. |

Налогоплательщики, подающие декларацию ежемесячно

Декларации и денежные переводы должны быть представлены не позднее 20-го числа месяца, следующего за месяцем, в котором был начислен налог. Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или ранее, чтобы считаться своевременно уплаченной.

Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или ранее, чтобы считаться своевременно уплаченной.

Налогоплательщики, подающие декларацию на основе календарного квартала

Декларации и денежные переводы должны быть представлены до 20-го числа месяца, следующего за кварталом, в котором начислен налог. Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или ранее, чтобы считаться своевременно уплаченной.

Налогоплательщики, подающие декларацию на полугодовой основе

Декларации и платежные документы должны быть представлены до 20 числа месяца, следующего за полугодовым периодом, в течение которого начисляется налог. Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или ранее, чтобы считаться своевременно уплаченной.

Налогоплательщики, подающие декларацию на ежегодной основе

Декларации и денежные переводы должны быть поданы до 20 января года, следующего за годом, в течение которого был начислен налог. Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или раньше, чтобы считаться своевременно уплаченной.

Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или раньше, чтобы считаться своевременно уплаченной.

Государственный казуальный налог на продажу и использование

(Разрешена только ежемесячная подача)

* Скидка: При своевременной уплате налога: 5% от суммы налога.

| Форма # | Код типа декларации и налога | Скидка разрешена | Сроки возврата и перечисления |

|---|---|---|---|

| TC5 | Отчет о налоге с продаж и использования, собранном должностным лицом по лицензированию округа (CB) | Да* | Декларации и денежные переводы должны быть представлены не позднее 20-го числа месяца, следующего за месяцем, в котором был начислен налог. Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или ранее, чтобы считаться своевременно уплаченной. |

Налог на валовую выручку государственных подрядчиков

(Разрешена только ежемесячная подача)

* Скидка: При своевременной уплате налога: 5% на первые $100 причитающегося налога и 2% на весь налог свыше $100. Скидка не может превышать $400 в месяц в соответствии с Указом № 53.

Скидка не может превышать $400 в месяц в соответствии с Указом № 53.

| Форма # | Код типа декларации и налога | Скидка разрешена | Сроки возврата и перечисления |

|---|---|---|---|

| 2510 | Налог на валовую выручку подрядчиков (CR) | Да* | Декларации и денежные переводы должны быть представлены не позднее 20-го числа месяца, следующего за месяцем, в котором был начислен налог. Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или ранее, чтобы считаться своевременно уплаченной. |

Государственный налог на коммунальные услуги

(Разрешена только ежемесячная подача)

Сроки возврата и перечисления: Возврат и перечисление должны быть произведены до 20-го числа месяца, следующего за месяцем, в котором был начислен налог. Информация об электронных платежах должна быть передана до 16:00 (центральное время) в день или до наступления срока платежа, чтобы считаться своевременно оплаченной.

* Скидка на сбор налога: Начиная с 1 февраля 2001 года, коммунальные службы, предоставляющие телеграфные или телефонные услуги, могут вычитать и удерживать 9/10 от 1% от суммы налога, выставленного к оплате. С 1 октября 2002 года и после этой даты сумма, удерживаемая и сохраняемая таким поставщиком, должна составлять 1/4 от 1% от суммы налога, выставленного к оплате.

| Форма # | Код типа декларации и налога | Пособие по инкассации |

|---|---|---|

| UPL-4 UP UPL-4 P8 | Лицензионный налог на привилегии коммунальных служб (UP) Лицензионный налог на привилегии коммунальных служб с расчетным платежом (P8) | Да * |

| UPL-5 UD UPL-5 D8 | Прямая оплата налога на коммунальные льготы (UD) Прямая оплата налога на коммунальные льготы с расчетным платежом (D8) | Нет |

| UPL-6 UE U UPL-6 EE | Акциз на коммунальные услуги (UE) Акциз на коммунальные услуги с расчетным платежом (EE) | Да* |

Государственный налог на услуги мобильной связи

(Разрешена только ежемесячная подача)

* Льгота на сбор налога: Начиная с 2-1-01, оператор домашней связи, предоставляющий услуги мобильной связи, может вычитать и удерживать 9/10 от 1% от суммы налога, выставленного к оплате. После 10/1/02 сумма, удерживаемая и удерживаемая таким провайдером, должна составлять 1/4 от 1% от суммы выставленного счета.

После 10/1/02 сумма, удерживаемая и удерживаемая таким провайдером, должна составлять 1/4 от 1% от суммы выставленного счета.

| Форма # | Код типа декларации и налога | Пособие по инкассации | Сроки возврата и перечисления денежных средств |

|---|---|---|---|

| КТС-1 КЛ КТС-1 ЭК | Налог на услуги мобильной связи (CL) Налог на услуги мобильной связи с Расчетный платеж (EC) | Да * | Декларации и денежные переводы должны быть представлены не позднее 20-го числа месяца, следующего за месяцем, в котором был начислен налог. Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или ранее, чтобы считаться своевременно уплаченной. |

Государство 2,2 % Налог на лицензию на коммунальные услуги

| Форма # | Код типа декларации и налога | Скидка разрешена | Сроки возврата и перечисления |

|---|---|---|---|

| ФТ:5-7 | 2,2% Лицензионный налог на валовую выручку коммунальных предприятий (F2) | Нет | Годовая декларация должна быть подана 1 октября и становится просроченной на 15-й день. Платеж, основанный на валовой выручке за предыдущий год, должен быть уплачен полностью 1 октября или с шагом в одну четвертую часть 1 октября, 1 января, 1 апреля и 1 июля и становится просроченным на 15-й день каждого из этих месяцев. Электронная платежная информация должна быть передана до 16:00 (по центральному времени) 14-го дня или ранее, чтобы считаться своевременно оплаченной. Платеж, основанный на валовой выручке за предыдущий год, должен быть уплачен полностью 1 октября или с шагом в одну четвертую часть 1 октября, 1 января, 1 апреля и 1 июля и становится просроченным на 15-й день каждого из этих месяцев. Электронная платежная информация должна быть передана до 16:00 (по центральному времени) 14-го дня или ранее, чтобы считаться своевременно оплаченной. |

Государственный налог на киловатт-час гидроэлектроэнергии

| Форма # | Код типа декларации и налога | Скидка разрешена | Сроки возврата и перечисления |

|---|---|---|---|

| ФТ:5-24 | Годовой отчет о валовых поступлениях гидроэнергетической компании (HE) | Нет | Возврат и перечисление должны осуществляться ежегодно, 25 сентября или ранее, в отношении гидроэлектроэнергии, проданной в течение предыдущего календарного года. Информация об электронном платеже должна быть передана до 16:00 (центральное время) в день или до наступления срока платежа, чтобы считаться своевременно оплаченной. |

Государственный налог на привилегии для учреждений сестринского ухода

(Разрешена только ежемесячная подача)

| Форма # | Код типа декларации и налога | Скидка разрешена | Сроки возврата и перечисления |

|---|---|---|---|

| 2810 | Налог на учреждения сестринского ухода (MN) | Нет | Декларации и денежные переводы должны быть представлены не позднее 20-го числа месяца, следующего за месяцем, в котором был начислен налог. Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или ранее, чтобы считаться своевременно уплаченной. |

Государственный налог на фармацевтических поставщиков

(Разрешена только ежемесячная подача)

| Форма # | Код типа декларации и налога | Скидка разрешена | Сроки возврата и перечисления |

|---|---|---|---|

| 2800 | Налог на фармацевтических поставщиков (MP) | Нет | Декларации и денежные переводы должны быть представлены не позднее 20-го числа месяца, следующего за месяцем, в котором был начислен налог. Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или ранее, чтобы считаться своевременно уплаченной. Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или ранее, чтобы считаться своевременно уплаченной. |

Трастовый фонд экологического реагирования химчисток

| Форма # | Код типа декларации и налога | Скидка разрешена | Сроки возврата и перечисления |

|---|---|---|---|

| DC-1 | Трастовый фонд по борьбе с экологическими нарушениями при химчистках Алабамы (DC) | Нет | Возвраты и денежные переводы должны осуществляться ежеквартально 19 числа января, апреля, июля и октября или ранее. |

| DC-2 | Трастовый фонд Алабамы по борьбе с экологическими последствиями химчисток Плата для оптовых дистрибьюторов средств химической чистки (WH) | Нет | Возврат и перечисление должны осуществляться ежегодно не позднее 19 апреля каждого года. |

| DC-3 | Alabama Dry Cleaning Environmental Response Trust Fund Fee for Owner of Abandoned Dry Cleaning Facility or Impacted Third Party (AB) | Нет | Возврат и перечисление должны осуществляться ежегодно не позднее 19 апреля каждого года. |

Плата за предоплаченную беспроводную услугу 9-1-1

(Разрешена только ежемесячная подача)

* Скидка: 4% от суммы причитающегося налога. См. 11-98-5-.3(b)(7).

| Форма # | Код типа декларации и налога | Скидка разрешена | Сроки возврата и перечисления |

|---|---|---|---|

| PPW-1 | 9-1-1 Плата за предоплаченные услуги беспроводной связи (PPW) | Да* | Декларации и денежные переводы должны быть представлены не позднее 20-го числа месяца, следующего за месяцем, в котором был начислен налог. Информация об электронных платежах должна быть передана до 16:00 (центральное время) в установленный срок или ранее, чтобы считаться своевременно уплаченной. |

Калькулятор сроков

Создано Луцией Заборовской, доктором медицинских наук, кандидатом наук

Отредактировано Домиником Черниа, доктором наук и Джеком Боуотером

Последнее обновление: 23 сентября 2022 г.

- Как пользоваться калькулятором сроков?

- Как считать дни до окончания срока суда?

- Календарь крайних сроков – список федеральных праздников

Наш калькулятор крайних сроков является идеальным инструментом для своевременной подачи юридических документов . Это еще не все — это также поможет вам с каждым хронометражным занятием в вашей жизни, которое требует вашего полного внимания.

Воспользуйтесь нашим калькулятором судебного календаря, чтобы найти точный день установленного законом срока . Мы продумали все — наш инструмент автоматически корректирует сроки, выпадающие на субботу, воскресенье и федеральные праздники !

Читайте на , чтобы узнать, как рассчитать сроки суда как до даты, так и после нее 📖

Как пользоваться калькулятором сроков?

Для того, чтобы воспользоваться калькулятором юридических сроков и узнать, как рассчитать сроки судебного разбирательства, вам необходимо выполнить ровно 4 простых шага.

- Узнайте день начала вашего крайнего срока :

- Значением по умолчанию является текущая дата . Если вы получили письмо/решение сегодня, вам не нужно много делать — просто переходите к следующему шагу.

Выберите, хотите ли вы ввести период в дней, недель или лет .

Введите количество дней/недель/лет , предусмотренное решением/документом:

- Для дней : пишите только целыми числами — наши калькуляторы будущих дат не принимают половины или четверти дней.

Итак, давайте кратко рассмотрим, как рассчитать сроки суда. Это периоды, наиболее часто используемые в калькуляторах сроков судебных разбирательств:

- Врачебная ошибка — 1 год с момента обнаружения травмы ;

- Письменное нарушение договора — 4 года ;

- Устное нарушение договора — 2 года ;

- Преследование, дискриминация, репрессалии (трудовые вопросы) — 90 дней ; и

- Нарушение рабочего времени и заработной платы (например, неоплачиваемая сверхурочная работа) — 3 года .

- Убедитесь, что ваш крайний срок до или после заданной даты :

- Выберите нужный вариант на калькуляторе.

Мы отобразим ваш результат в поле «Крайний срок». 📅

- Если крайний срок приходится на субботу или воскресенье , мы сообщим вам об этом в текстовом поле ниже. Мы также рассчитаем ваш новый, скорректированный срок; и

- Если крайний срок выпадает на федеральный праздник , вы также найдете сообщение об ошибке в текстовом поле под калькулятором.

Попробуйте другие наши инструменты, связанные со временем:

- Калькулятор дня недели;

- Калькулятор простоя; и

- Калькулятор часовых поясов. 🌎

Как считать дни до окончания срока суда?

Всегда внимательно проверяйте календарь крайних сроков — даже самый лучший юридический калькулятор требует двойной проверки.

Если вы хотите знать, как считать дни до окончания судебного срока (и всех других сроков), то вам сюда. Наиболее естественные формулы, используемые в нашем калькуляторе даты суда, выглядят следующим образом:

- После

Крайний срок "После" = Дата начала + Дни

Исправления:

- Если крайний срок выпадает на субботу , вам нужно добавить еще два дня (+2) — ваш исправленный крайний срок должен наступить понедельник ;

- Если крайний срок выпадает на воскресенье , вам нужно добавить еще один день (+1) — ваш исправленный крайний срок также должен приходиться на понедельник ; и

- Если крайний срок приходится на федеральный/штатный праздник , нужно к добавить еще один день (+1) .

- До

Крайний срок "До" = Дата начала - Дни

Исправления:

- Если крайний срок выпадает на субботу , вам нужно — 90-17 вычесть еще один день (исправлено ) Крайний срок должен произойти в пятницу ;

- Если крайний срок выпадает на Воскресенье , вам нужно вычесть еще два дня (-2) — ваш исправленный крайний срок также должен приходиться на пятницу ; и

- Если крайний срок выпадает на федеральный/государственный праздник , вам нужно вычесть один день (-1) .

Обладая этими знаниями и нашим календарем крайних сроков, вы теперь должны быть в состоянии ответить на вопрос «Как считать дни для крайних сроков суда?»

Календарь крайних сроков — список федеральных праздников

Федеральные праздники, которые мы использовали в этом калькуляторе своевременной подачи:

Фиксированная дата:

- Канун Нового года;

- 4 июля;

- 11 ноября — День ветеранов; и

- 25 декабря — Рождество.

Дата, которая меняется в зависимости от года :

- 3-й понедельник января — Мартин Лютер Кинг-младший;

- 3-й понедельник февраля — День Президента;

- Последний понедельник мая — День памяти;

- 1-й понедельник сентября — День труда;

- 2-й понедельник октября — День Колумба; и

- 4 четверг ноября — День благодарения.

Откройте для себя еще несколько полезных инструментов:

- Все еще ищете идеальный инструмент для преобразования времени? ⌛

- Вам нужно рассчитать время удвоения?

Ознакомьтесь с федеральными правилами гражданского судопроизводства, если вы ищете какие-либо дополнительные ответы, которые мы не предоставили в нашем калькуляторе юридических дат.

Люция Заборовска, доктор медицинских наук, кандидат наук

Дата начала

Период, учитываемый в

Количество дней:

До или после?

Крайний срок

Ознакомьтесь с 32 похожими калькуляторами справочника журналиста

Средний процентПроцентное изменение… Еще 29

Академический календарь и сроки | Офис регистратора

Этот календарь требует, чтобы вы включили JavaScript в своем браузере.

Перерыв в честь Дня благодарения начинается после последнего занятия

Дата: Вторник, 22 ноября 2022 г.

В осеннем семестре 2022 года вторник перед Днем Благодарения следует расписанию пятничных занятий

Дата: Вторник, 22 ноября 2022 г.

Окончание перерыва на День Благодарения

Дата: Воскресенье, 27 ноября 2022 г.

Возобновление занятий после перерыва в честь Дня Благодарения

Дата: Понедельник, 28 ноября 2022 г.

Выбор курса для старшеклассников на весенний семестр. Начало в 7:30 и окончание в 11:59.вечера

Дата: Вторник, 29 ноября 2022 г.

Выбор курса для младшего весеннего семестра начинается в 7:30 и заканчивается в 23:59

Дата: Среда, 30 ноября 2022 г.

Выбор курса весеннего семестра для второкурсников Начало в 7:30 и окончание в 23:59

Дата: Четверг, 1 декабря 2022 г.

Выбор курса для первокурсников на весенний семестр начинается в 7:30 и заканчивается в 11:59.вечера

Дата: Пятница, 2 декабря 2022 г.

Крайний срок внесения изменений в курс осеннего семестра для аспирантов заканчивается в 23:59

Дата: Четверг, 8 декабря 2022 г.

Последний день запланированных занятий

Дата: Четверг, 8 декабря 2022 г.

Выбор курса для аспирантов на весенний семестр начинается в 7:30 утра

Дата: Пятница, 9 декабря 2022 г.

Начало периода чтения

Дата: Пятница, 9 декабря 2022 г.

Период чтения заканчивается

Дата: Пятница, 16 декабря 2022 г.

Дата декана: Крайний срок подачи студентами письменной работы

Дата: Пятница, 16 декабря 2022 г.

Итоговые экзамены осеннего семестра

Дата: суббота, 17 декабря 2022 г. – пятница, 23 декабря 2022 г.

Крайний срок подачи домашних экзаменов

Дата: Четверг, 22 декабря 2022 г.

Крайний срок подачи преподавательским составом оценок за курсы бакалавриата без запланированных итоговых экзаменов или домашних упражнений

Дата: Пятница, 23 декабря 2022 г.

Крайний срок подачи оценок за курсы для выпускников

Дата: Понедельник, 9 января 2023 г.

Крайний срок подачи оценок факультета за курсы бакалавриата

Дата: Понедельник, 9 января 2023 г.