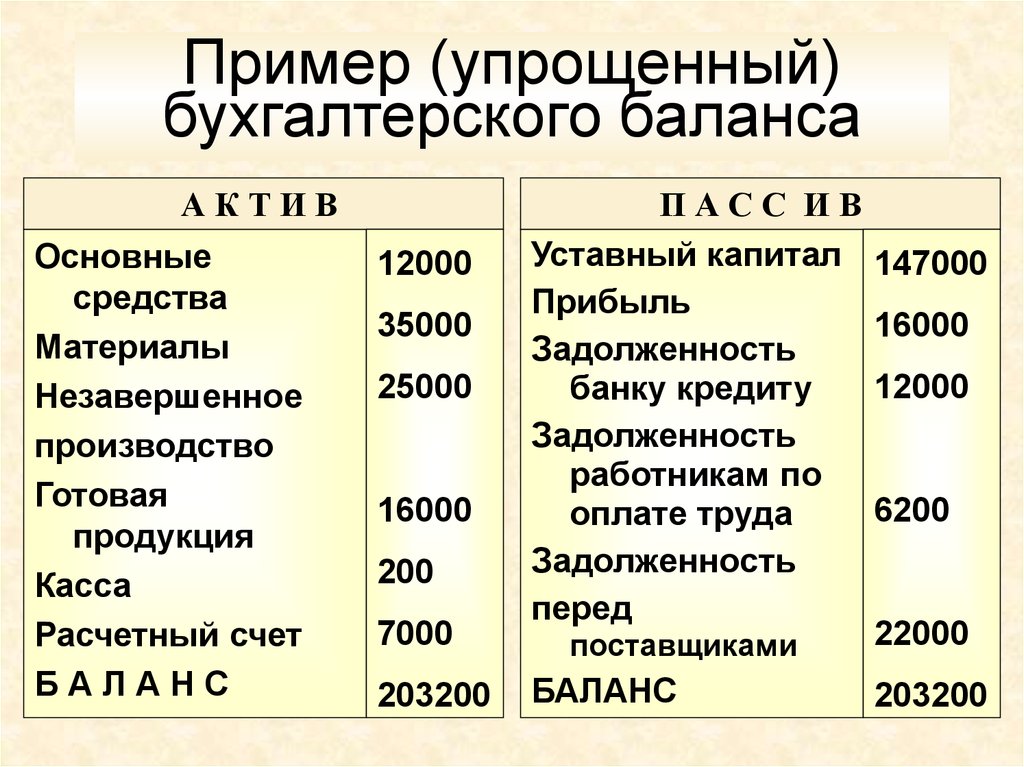

1. Баланс предприятия на начало текущего месяца.

АКТИВ | ПАССИВ | ||

Содержание статьи | Сумма, р. | Содержание статьи | Сумма, р. |

Основные средства — 01 | 74000 | Уставный капитал — 80 | 101 700 |

Материалы — 10 | 15000 | Расчеты с поставщиками и подрядчиками — 60 | 8000 |

Касса — 50 | 500 | Расчеты с персоналом по оплате труда — 70 | 2500 |

Расчетный счет — 5 1 | 28000 | Расчеты по налогам и сборам — 68 | 5300 |

Баланс | 117500 | Баланс | 117500 |

В активе баланса на

начало месяца отражены остатки на

активных счетах на конец предыдущего

отчетного периода, а в кредите — остатки

на пассивных счетах.

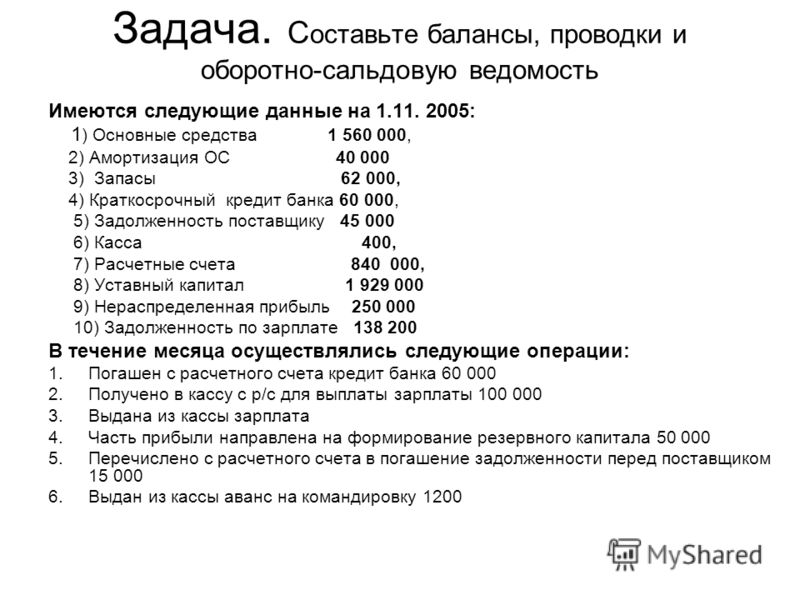

2. Журнал хозяйственных операций за текущий месяц (табл. 3.1).

Таблица 3.1

Содержание операции | Сумма, р. | Дебет | Кредит |

1 . Перечислена задолженность в бюджет по налогам | 4000 | 68 | 51 |

2. Списаны материалы в производство | 12000 | 20 | 10 |

3. Получены деньги в кассу с расчетного счета | 3000 | 50 | 51 |

4. | 2500 | 70 | 50 |

5. Оплачен счет поставщика | 5000 | 51 | |

6. Получен краткосрочный кредит | 30000 | 51 | 66 |

Выдана задолженность

по заработной плате

Выдана задолженность

по заработной плате3. Расчеты на бухгалтерских счетах.

Открываем те бухгалтерские счета, которые присутствуют в балансе на начало месяца и журнале хозяйственных операций.

На активных счетах

отражаются начальные дебетовые сальдо

из актива баланса на начало месяца, на

пассивных счетах — начальные кредитовые

сальдо. Затем на счетах как обороты

записывают суммы, которые проходят в

операциях по журналу хозяйственных

операций.

Счет 01 «Основные средства»

| Счет 10 «Материалы»

| ||||||||||||||||||||

Счет 20 «Основное производство»

| Счет 50 «Касса»

| ||||||||||||||||||||

Счет

51 «Расчетные счета»

| Счет 60 «Расчеты с поставщиками и подрядчиками»

| ||||||||||||||||||||

Счет 66 «Расчеты по краткосрочным кредитам и займам»

| Счет 68 «Расчеты по налогам и сборам»

| ||||||||||||||||||||

Счет 70 «Расчеты с персоналом по оплате труда»

| Счет 80 «Уставный капитал»

|

Следует обратить внимание на то, что при оформлении расчетов на счетах возможны три варианта:

а) на счете есть сальдо

начальное (из баланса на начало месяца)

и было движение на счетах (по журналу

хозяйственных операций), т. е. присутствуют

обороты, так оформлены счета 10, 50, 51, 60,

68, 70;

б) на счете есть сальдо начальное

(из баланса на начало месяца), но нет

оборотов, так как на счете не было

движения средств (по журналу хозяйственных

операций), так оформлены счета 01, 80;

в)

на счете нет начального сальдо, так как

он отсутствует в балансе на начало

месяца, но есть обороты, так как было

движение средств на этих счетах (по

журналу хозяйственных операций), так

оформлены счета 20 и 66.

е. присутствуют

обороты, так оформлены счета 10, 50, 51, 60,

68, 70;

б) на счете есть сальдо начальное

(из баланса на начало месяца), но нет

оборотов, так как на счете не было

движения средств (по журналу хозяйственных

операций), так оформлены счета 01, 80;

в)

на счете нет начального сальдо, так как

он отсутствует в балансе на начало

месяца, но есть обороты, так как было

движение средств на этих счетах (по

журналу хозяйственных операций), так

оформлены счета 20 и 66.

Как составить бухгалтерский баланс за 2021 год

Подходит пора сдачи годовой бухгалтерской отчётности. Рассказываем, как составить бухгалтерский баланс за 2021 год, который нужно сдать до конца марта.

В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

Бухгалтерский баланс содержит информацию об активах и пассивах организации на отчётную дату, а также на 31 декабря прошлого и позапрошлого года. Как устроен бухгалтерский баланс мы рассказывали в этой статье. Российские компании должны составлять бухгалтерский баланс по форме, утверждённой приказом Минфина РФ от 02.07.2010 № 66н. Отчётная дата для годового баланса за 2021 год — 31 декабря 2021 года. Сдать в налоговую его нужно не позднее 31 марта 2022 года. Далее подробно рассмотрим, как заполнять строки актива и пассива на основании данных бухгалтерского учёта.

Как устроен бухгалтерский баланс мы рассказывали в этой статье. Российские компании должны составлять бухгалтерский баланс по форме, утверждённой приказом Минфина РФ от 02.07.2010 № 66н. Отчётная дата для годового баланса за 2021 год — 31 декабря 2021 года. Сдать в налоговую его нужно не позднее 31 марта 2022 года. Далее подробно рассмотрим, как заполнять строки актива и пассива на основании данных бухгалтерского учёта.

Как заполнить раздел I «Внеоборотные активы»

В строке 1110 «Нематериальные активы» нужно указать информацию об остаточной стоимости нематериальных активов. Это разность между дебетовым сальдо по счёту 04 «Нематериальные активы», дебетовым сальдо по счёту 08 в части вложений в нематериальные активы (за вычетом поисковых активов) и кредитовым сальдо по счёту 05 «Амортизация нематериальных активов».

Если на счетах 04 и 05 отражены, в том числе, научно-исследовательские и опытно-конструкторские разработки (НИОКР) и их амортизация, то эти суммы при заполнении строки 1110 нужно вычесть. Для НИОКР в балансе предусмотрена отдельная строка.

Для НИОКР в балансе предусмотрена отдельная строка.

В строке 1120 «Результаты исследований и разработок» указывают разность между дебетовым сальдо по счёту 04 и кредитовым сальдо по счёту 05 в части НИОКР.

В строке 1130 «Нематериальные поисковые активы» указывают данные со счёта 08 «Вложения во внеоборотные активы» в части расходов на освоение полезных ископаемых, которые в дальнейшем можно будет отнести к нематериальным активам.

В строку 1140 «Материальные поисковые активы» включают показатели со счёта 08, которые относятся к освоению полезных ископаемых. Но в данном случае речь идёт о вложениях, которые в дальнейшем будут отнесены к основным средствам.

В строке 1150 «Основные средства» отражают стоимость объектов основных средств за вычетом накопленной амортизации. Это разность между дебетовым сальдо по счёту 01 «Основные средства», дебетовым сальдо по счёту 08 в части объектов основных средств (за вычетом поисковых активов) и кредитовым сальдо по счёту 02 «Амортизация основных средств». Из сальдо по счёту 02 нужно исключить амортизацию по доходным вложениям в материальные ценности.

Из сальдо по счёту 02 нужно исключить амортизацию по доходным вложениям в материальные ценности.

В строке 1160 «Доходные вложения в материальные ценности» указывают информацию об остаточной стоимости этих вложений. Это разница между дебетовым сальдо по счёту 03 «Доходные вложения в материальные ценности» и кредитовым сальдо по счёту 02 в части амортизации по этим объектам. Речь идёт об имуществе, которое компания приобрела с целью сдачи в аренду.

В строку 1170 «Финансовые вложения» вносят данные о долгосрочных (длительностью более 12 месяцев) финансовых вложениях компании:

1. Дебетовое сальдо по счёту 58 «Финансовые вложения» в части сумм, вложенных на длительный срок. Здесь отражаются, например, вклады в уставные капиталы или акции других организаций. Если компания создала резерв под обесценение долгосрочных финансовых вложений на счёте 59, то сумму этого резерва нужно вычесть из сальдо по счёту 58.

2. Дебетовое сальдо по счёту 55 «Специальные счета в банках» в части долгосрочных депозитов, по которым начисляются проценты.

3. Дебетовое сальдо по счёту 73 «Расчёты с персоналом по прочим операциям» в части долгосрочных займов, выданных сотрудникам под проценты.

В строке 1180 «Отложенные налоговые активы» указывают дебетовое сальдо по одноименному счёту 09.

В строке 1190 «Прочие внеоборотные активы» отражают информацию о тех активах с длительным сроком использования, которые не были включены в строки, перечисленные выше. Например, в эту строку может входить:

1. Дебетовое сальдо по счёту 07 «Оборудование к установке».

2. Дебетовое сальдо по счёту 97 «Расходы будущих периодов» в части тех расходов, которые нужно будет списать более, чем через 12 месяцев.

Несмотря на то, что сумма для многих строк раздела «Внеоборотные активы» определяется путем вычитания, данные каждой строки этого раздела должны быть положительными. Накопленная амортизация не может превышать первоначальную стоимость объекта, а сумма резерва не может быть больше, чем основной актив.

Если по какой-либо из строк раздела «Внеоборотные активы» получился отрицательный показатель, значит допущена ошибка и нужно ещё раз проверить расчёты.

Как заполнить раздел II «Оборотные активы»

В строке 1210 «Запасы» следует указать информацию о запасах, которые компания использует в текущей деятельности. Это сырьё, материалы, незавершённое производство, товары, готовая продукция.

В 2021 году действовал ФСБУ 5/2019 «Запасы», согласно которому к запасам также относятся объекты недвижимого имущества и интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации.

В частности, в строку 1210 нужно включить дебетовое сальдо со следующих счетов:

- 10 «Материалы»;

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары».

Если компания учитывает товары по ценам продаж, то нужно вычесть кредитовое сальдо по счёту 42 «Торговая наценка»;

Если компания учитывает товары по ценам продаж, то нужно вычесть кредитовое сальдо по счёту 42 «Торговая наценка»; - 43 «Готовая продукция»;

- 45 «Товары отгруженные»;

- 97 «Расходы будущих периодов» в части расходов, которые следует списать в течение ближайших 12 месяцев.

Если компания учитывает товары по ценам продаж, то нужно вычесть кредитовое сальдо по счёту 42 «Торговая наценка»;

Если компания учитывает товары по ценам продаж, то нужно вычесть кредитовое сальдо по счёту 42 «Торговая наценка»;В строке 1220 «НДС по приобретённым ценностям» нужно учитывать дебетовое сальдо по одноимённому счету 19. Речь идет о входном НДС, который не принят к вычету по тем или иным причинам. Например, компания в целом работает без НДС или от этого налога освобождён конкретный вид товара или операция.

В строке 1230 «Дебиторская задолженность» отражают все текущие задолженности перед компанией. Это могут, например, быть долги контрагентов, сотрудников, бюджета, учредителей. В частности, в строку 1230 следует включить дебетовое сальдо по следующим счетам:

- 60 «Расчёты с поставщиками и подрядчиками»;

- 62 «Расчёты с покупателями и заказчиками»;

- 70 «Расчёты по оплате труда»;

- 71 «Расчёты с подотчётными лицами»;

- 73 «Расчёты с персоналом по прочим операциям». Из данных по этому счёту, нужно исключить займы, выданные сотрудникам под проценты, если таковые есть;

- 76 «Расчёты с разными дебиторами и кредиторами»;

- 68 «Расчёты по налогам и сборам»;

- 69 «Расчёты по социальному страхованию и обеспечению».

Из данных по этому счёту, нужно исключить займы, выданные сотрудникам под проценты, если таковые есть;

Из данных по этому счёту, нужно исключить займы, выданные сотрудникам под проценты, если таковые есть;Если компания сформировала на счёте 63 резервы по сомнительным долгам, то сумму этих резервов нужно вычесть из строки 1230.

В строке 1240 «Финансовые вложения (за исключением денежных эквивалентов) отражают информацию о краткосрочных финансовых вложениях:

1. Дебетовое сальдо по счёту 58 «Финансовые вложения» в части сумм, вложенных на срок до 12 месяцев. Если компания создала резерв под обесценение краткосрочных финансовых вложений на счёте 59, то сумму этого резерва нужно вычесть из сальдо по счёту 58.

2. Дебетовое сальдо по счёту 55 «Специальные счета в банках» в части краткосрочных депозитов, по которым начисляются проценты.

3. Дебетовое сальдо по счёту 73 «Расчёты с персоналом по прочим операциям» в части краткосрочных займов, выданных сотрудникам под проценты.

В строке 1250 «Денежные средства и денежные эквиваленты» указывают сведения о деньгах в кассе и на банковских счетах компании, а также об активах, которые можно легко реализовать в любой момент по известной рыночной цене. В частности, к денежным эквивалентам относятся депозиты до востребования или краткосрочные государственные ценные бумаги.

В строку 1250 нужно включить дебетовое сальдо по следующим счетам:

- 50 «Касса»;

- 51 «Расчётные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках». Если у компании на этом счёте отражены депозиты, которые уже учтены в качестве финансовых вложений, то эти суммы следует вычесть;

- 57 «Переводы в пути».

По строке 1260 «Прочие оборотные активы» следует отражать те активы компании, которые тоже относятся к оборотным, но не попали в ни в одну из рассмотренных выше статей. Это могут быть суммы, в отношении которых на отчётную дату не принято решение об их классификации. Например, суммы недостач, учтённые на счёте 94 «Недостачи и потери от порчи ценностей», которые пока не отнесены на виновное лицо или не списаны на расходы.

Например, суммы недостач, учтённые на счёте 94 «Недостачи и потери от порчи ценностей», которые пока не отнесены на виновное лицо или не списаны на расходы.

Как заполнить раздел III «Капитал и резервы»

В строке 1310 «Уставный капитал» указывают кредитовое сальдо по одноименному счёту 80.

В строке 1320 «Собственные акции, выкупленные у акционеров» отражают дебетовое сальдо по счёту 81 «Собственные акции (доли»)». Речь идёт о стоимости тех акций или долей в уставном капитале, которые само общество приобрело у акционеров или участников. При подсчёте итога по разделу показатель из строки 1320 нужно брать с минусом. Сумму в строке 1320 следует указать в круглых скобках.

В строке 1340 «Переоценка внеоборотных активов» отражают увеличение стоимости основных средств и нематериальных активов вследствие их переоценки. Эти данные берут из кредитового сальдо по счёту 83 «Добавочный капитал».

В строке 1350 «Добавочный капитал (без переоценки)» указывают информацию со счёта 83, за исключением сумм, которые уже вошли в строку 1340. Это могут быть, например, положительные курсовые разницы по валютным вкладам в уставный капитал.

В строке 1360 «Резервный капитал» нужно отразить информацию о резервных фондах компании с одноимённого счёта 82. Акционерные общества обязаны ежегодно отчислять не менее 5% чистой прибыли до полного формирования резервного капитала. ООО также могут формировать такие фонды по решению учредителей.

В строке 1370 «Нераспределённая прибыль (непокрытый убыток)» следует отражать информацию о накопленном финансовом результате компании. По этой статье бухгалтерского баланса может быть, как положительный, так и отрицательный показатель. На конец года весь финансовый результат компании отражается на счёте 84 «Нераспределённая прибыль (непокрытый убыток)». Поэтому при заполнении годового баланса нужно просто перенести сальдо с 84 счёта в строку 1370:

Поэтому при заполнении годового баланса нужно просто перенести сальдо с 84 счёта в строку 1370:

- дебетовое сальдо (убыток) — с минусом, указав цифру в круглых скобках;

- кредитовое сальдо (прибыль) — с плюсом.

Как заполнить раздел IV «Долгосрочные обязательства»

По строке 1410 «Заёмные средства» нужно указать сведения о долгосрочных кредитах и займах с кредита счёта 67. Следует отразить задолженность как по основному долгу, так и по той части процентов, до уплаты которых осталось более 12 месяцев. Проценты, которые нужно заплатить ранее, чем через 12 месяцев, следует включить в строку 1510.

В строке 1420 «Отложенные налоговые обязательства» указывают сумму кредитового сальдо по одноимённому счёту 77.

Для статьи 1430 «Оценочные обязательства» нужно взять кредитовое сальдо по счёту 96 «Резервы предстоящих расходов» в части резервов под те события, которые наступят через год или позднее.

В статье 1450 «Прочие обязательства» отражают другие долгосрочные кредиторские задолженности, которые не вошли в строки, перечисленные выше. Это, например, задолженности перед поставщиками и покупателями по долгосрочным контрактам, с сотрудниками по займам, выданным на срок более года. Данные берут с кредита счетов:

- 60 «Расчёты с поставщиками и подрядчиками»;

- 62 «Расчёты с покупателями и заказчиками»;

- 73 «Расчёты с персоналом по прочим операциям»;

- 75 «Расчёты с учредителями»;

- 76 «Расчёты с разными дебиторами и кредиторами».

Как заполнить раздел V «Краткосрочные обязательства»

В строке 1510 «Заёмные средства» нужно отразить кредитовое сальдо по счёту 66 «Расчёты по краткосрочным кредитам и займам». Если есть краткосрочные проценты по долгосрочным кредитам на счёте 67, то их нужно добавить к сумме в этой строке.

В строке 1520 «Кредиторская задолженность» учитывают все основные виды краткосрочных долгов: перед контрагентами, сотрудниками, бюджетом, учредителями. Это кредитовое сальдо по следующим счетам:

Это кредитовое сальдо по следующим счетам:

- 60 «Расчёты с поставщиками и подрядчиками»;

- 62 «Расчёты с покупателями и заказчиками»;

- 68 «Расчёты по налогам и сборам»;

- 70 «Расчёты по оплате труда»;

- 71 «Расчёты с подотчётными лицами»;

- 73 «Расчёты с персоналом по прочим операциям»;

- 75 «Расчёты с учредителями»;

- 76 «Расчёты с разными дебиторами и кредиторами».

Если на перечисленных счетах есть долгосрочные задолженности, которые уже были учтены в строке 1450, то эти суммы исключают из строки 1520.

В строке 1530 «Доходы будущих периодов» отражают кредитовое сальдо по счетам:

- 98 «Доходы будущих периодов»;

- 86 «Целевое финансирование» в части средств, поступивших из бюджета, грантов и других аналогичных сумм.

В строке 1540 «Оценочные обязательства» отражают кредитовое сальдо по счёту 96 «Резервы предстоящих расходов» в части оценочных обязательств, срок исполнения которых меньше года.

В строке 1550 «Прочие краткосрочные обязательства» нужно указать те обязательства компании, которые не были перечислены выше. Например, здесь следует отразить суммы целевого финансирования со счета 86, не относящиеся к бюджету или грантам. Это могут быть средства, полученные застройщиком от инвесторов, при условии, что объект следует сдать в течение ближайших 12 месяцев.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Как подготовить Бюджет движения денежных средств

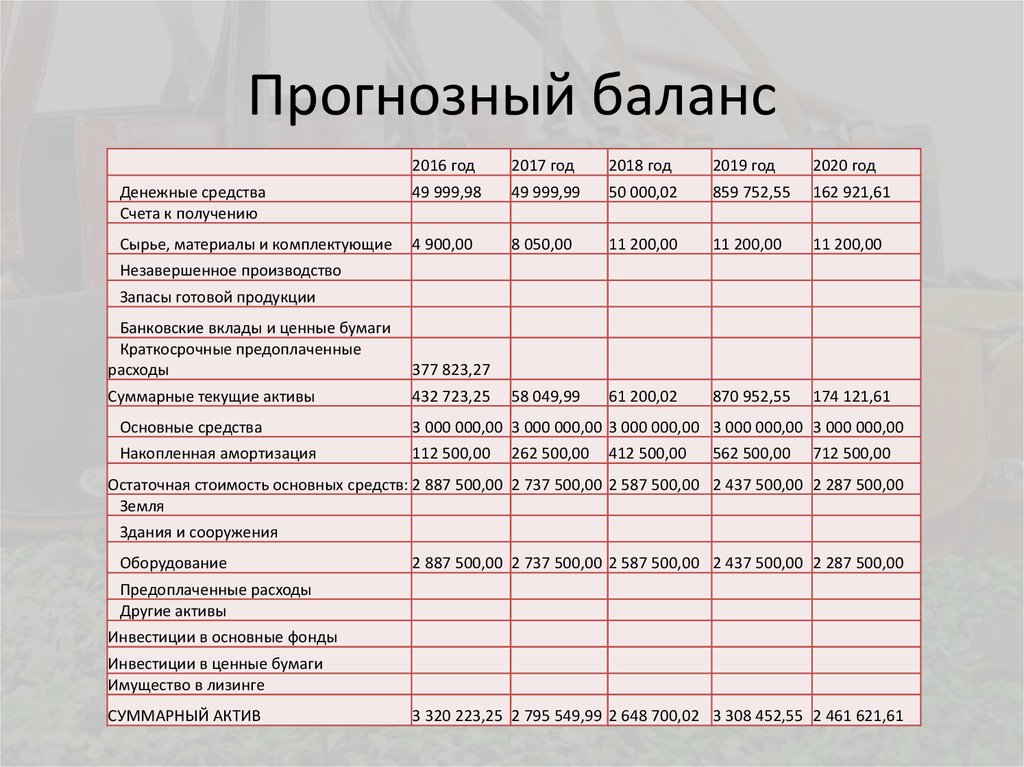

На приведенном ниже рисунке показан типичный формат Бюджета движения денежных средств (щелкните изображение, чтобы увеличить его). Имеется 13 столбцов, и первый столбец — это столбец «Итоговые данные за год».

Имеется 13 столбцов, и первый столбец — это столбец «Итоговые данные за год».

Прежде всего важно отметить, что столбец Всего равен сумме всех месяцев. Если вы посмотрите на спонсорство, общая сумма составит 9000 долларов за год, и все это произойдет в апреле месяце. Точно так же общая сумма для развития спортсмена составляет 5000 долларов США, и это происходит за два месяца: февраль (3000 долларов США) и апрель (2000 долларов США).

С другой стороны, заработная плата составляет 3000 долларов в месяц, а так как месяцев 12, общая сумма за год составляет 36000 долларов.

Посмотрите в левый столбец, и вы увидите « Начальный баланс », « Общий доход », « Итого Расходы » и « Конечный баланс ». Это основные компоненты, позволяющие рассчитать, каким будет баланс банка в конце каждого месяца.

На простом английском языке вычисление можно выразить так:

Начальный баланс (то, что у вас есть в банке в начале) плюс Общий доход (какие деньги приходят) минус Общие расходы (какие деньги уходят) равняется Конечный баланс (сколько денег у вас есть) левый). |

Нажмите, чтобы увеличить приведенную выше иллюстрацию бюджета движения денежных средств

| Остаток на начало января | Начальное сальдо — это сумма наличных денег на начало месяца (1 число месяца). |

| Остаток на конец января | Конечный баланс – это сумма денежных средств на конец месяц (последний день месяца). Конечный баланс рассчитывается по следующему уравнению: Исходящий баланс = Начальный баланс плюс общая сумма дохода минус Всего расходов. |

| Остаток на начало февраля | Вступительный баланс февраля останется прежним

в качестве итогового баланса за январь. Начальный баланс любого

месяц всегда будет таким же, как конечное сальдо

прошлый месяц. Начальный баланс любого

месяц всегда будет таким же, как конечное сальдо

прошлый месяц. |

| Доход от событий | В прогнозе движения денежных средств столбец «Итого» будет равна сумме всех месяцев. В ситуации событий Доход, эта организация планирует получать $3,429 в месяц за семь (7) месяцев. В остальные месяцы доход от событий отсутствует. Таким образом, общий доход от мероприятий за год составляет 24 000 долларов США. Откуда организация знает или догадывается, какой доход она получит? достичь за любой месяц. Что ж, организация должна будет определить, какие мероприятия он будет проводить каждый месяц, и рассчитать вероятный доход, который он получит. |

| Спонсорство | В случае спонсорского дохода организация

считает, что у него есть спонсор, который заплатит 9000 долларов в апреле. |

| Прочие доходы | В прогнозе движения денежных средств указана сумма в размере 1000 долларов США. в месяц по статье «Прочие доходы». При подготовке наличных Прогноз стока не всегда можно иметь представление о том, как большой доход будет получен в любом месяце. Поэтому проще разделить Итого на количество месяцев и каждый месяц имеет ту же фигуру. |

* Примечание: Понятия и принципы, применимые к доходам (см. выше) также относятся к расходам. | |

Авторские права и отказ от ответственности | Об авторе Лео Исаак | Email Webmaster

Как подготовить пробный баланс за 5 шагов

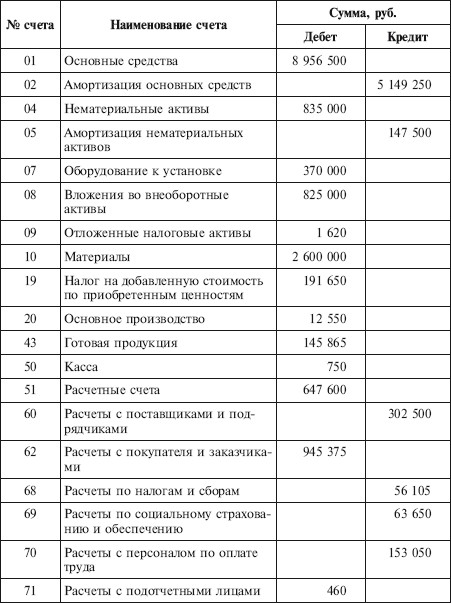

Статьи

5 мин. Читать

12 июля 2022 г.

Чтобы подготовить пробный баланс, вам необходимо перечислить бухгалтерские счета вместе с их соответствующими суммами дебета или кредита. Это делается для того, чтобы определить, что дебеты равны кредитам в процессе записи

Это делается для того, чтобы определить, что дебеты равны кредитам в процессе записи

Пробный баланс — это первый шаг к тому, чтобы зафиксировать и заинтересовать ваши финансовые результаты. Подготовка пробного баланса гарантирует, что окончательные счета не будут содержать ошибок.

О чем рассказывается в этой статье:

- Как работает пробный баланс?

- Как подготовить пробный баланс?

- Каковы методы подготовки пробного баланса?

- Как счета отображаются в пробном балансе?

- Как пополнить пробный баланс?

Как работает пробный баланс?

В бухгалтерской книге с двойной записью пробный баланс представляет собой отчет обо всех дебетах и кредитах.

Поскольку каждая транзакция указана таким образом, чтобы дебеты равнялись кредитам, качество должно поддерживаться в главной бухгалтерской книге и пробном балансе. Если сумма дебетов не равна сумме кредитов, произошла ошибка, которую необходимо локализовать.

Предприятия регулярно составляют пробный баланс, обычно в конце отчетного периода, чтобы убедиться, что записи в бухгалтерских книгах математически правильны.

Также важно отметить, что даже если пробный баланс считается сбалансированным, это не означает отсутствия бухгалтерских ошибок. Например, бухгалтер мог не зарегистрировать счет или неправильно классифицировать транзакцию. Это бухгалтерские ошибки, которые не будут отображаться в пробном балансе.

Как подготовить пробный баланс?

Для подготовки пробного баланса вам потребуются итоговые остатки по счетам главной книги. Пробный баланс составляется после публикации всех финансовых транзакций в журналах и их суммирования в бухгалтерских отчетах. Пробный баланс составляется для обеспечения того, чтобы дебеты равнялись кредитам в плане счетов.

- Перед тем, как начать работу с пробным балансом, вам необходимо убедиться, что все учетные записи бухгалтерской книги сбалансированы. Разница между суммой всех дебетовых записей и суммой всех кредитовых записей обеспечивает баланс.

- Подготовьте рабочий лист из восьми столбцов. Заголовки столбцов должны содержать номер счета, имя счета и соответствующие столбцы для дебетового и кредитового сальдо.

- Для каждого счета бухгалтерской книги перенесите в рабочий лист пробного баланса номер счета и имя счета вместе с балансом счета в соответствующем столбце дебета или кредита

- Сложите суммы столбца дебета и столбца кредита. В идеале итоги должны быть одинаковыми в безошибочном пробном балансе. Когда суммы совпадают, вы можете закрыть пробный баланс.

- Если есть расхождения, бухгалтеры должны найти и исправить ошибки.

Вот несколько примеров ошибок в пробном балансе.

- Записи были сделаны дважды

- Пропуск записей

- Записи были сделаны на неправильный счет

- Ошибка переноса

- Ошибка при переносе остатков на пробный баланс

- Ошибка при сальдировании счета

- В бухгалтерской книге проведена неправильная сумма

- Введена не та графа, дебет вместо кредита или наоборот

Источник: https://www. freshbooks.com/blog/introduction-general-ledger

freshbooks.com/blog/introduction-general-ledger

Каковы методы подготовки пробного баланса?

Существует два основных метода подготовки пробного баланса.

Итоговый метод

Дебетовая и кредитовая стороны бухгалтерских счетов складываются. Сумма по дебету помещается в столбец дебета, а сумма по кредиту — в столбец кредита пробного баланса. Сумма столбца дебета и столбца кредита должна быть одинаковой.

Балансовый метод

При балансовом методе в пробном балансе отображаются только балансы всех счетов главной книги.

Как учетные записи отображаются в пробном балансе?

Счета пробного баланса перечислены в определенном порядке, чтобы помочь в подготовке финансовых отчетов.

Счета в пробном балансе перечислены в следующем порядке:

- Активы

- Обязательства

- Капитал

- Доходы

- Расходы

как быстро актив может быть преобразован в наличные деньги для погашения обязательств. Наиболее ликвидные активы перечислены первыми. Сюда входят денежные средства и краткосрочная дебиторская задолженность.

Наиболее ликвидные активы перечислены первыми. Сюда входят денежные средства и краткосрочная дебиторская задолженность.

Как пополнить пробный баланс?

Цель пробного баланса — убедиться, что все записи правильно совпадают. Если итоговые суммы пробного баланса не совпадают, это может быть результатом несоответствия или ошибки бухгалтерского учета. Это нескорректированный пробный баланс.

Прежде чем ошибки могут быть идентифицированы и исправлены, создается временная отложенная учетная запись для временного сопоставления сумм пробного баланса.

После обнаружения ошибок корректирующие записи заносятся в пробный баланс. После этого пробный баланс считается скорректированным пробным балансом.

Регулярная подготовка пробного баланса помогает бизнесу выявлять ошибки в бухгалтерских книгах. С бухгалтерским программным обеспечением владельцам бизнеса не нужно ждать конца года, чтобы составить пробный баланс и оценить свою финансовую информацию.

СВЯЗАННЫЕ СТАТЬИ

Хотите больше полезных статей о ведении бизнеса?

Получайте больше отличного контента в папку «Входящие».