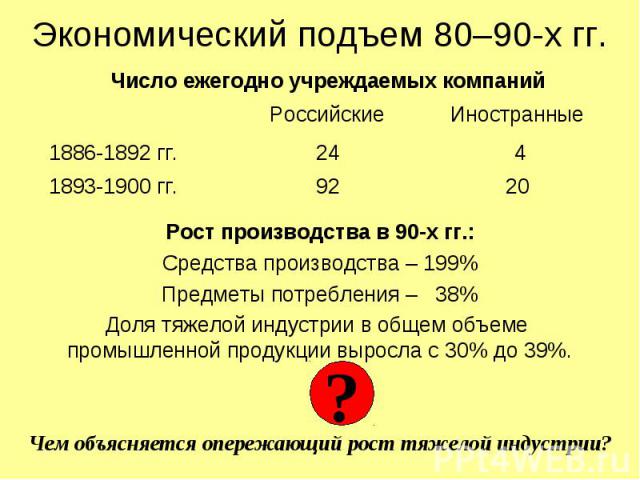

Циклы экономические — Что такое Циклы экономические?

AИ-95

0

AИ-98

0

Циклы экономические — регулярно повторяющиеся периоды в развитии рыночной экономики.

Общей тенденции к экономическому росту сопутствуют периодические колебания уровня экономической активности: чередование сокращения и расширения объемов производства, инвестиций, снижения и повышения уровней доходов, занятости, цен, ставок процента, курсов ценных бумаг.

Цикл экономической активности состоит из 4х последовательных фаз:

- кризиса,

- депрессии,

- оживления,

- подъема.

В фазе кризиса объем производства снижается до минимального уровня, растет безработица.

Фаза депрессии характеризуется медленными или нулевыми темпами роста производства, присущими застойному состоянию экономики.

Для фазы подъема характерен дальнейший рост объемов производства.

Все показатели соответственно превосходят максимум, достигнутый в предыдущем цикле.

Циклы экономической активности неодинаковы и различаются по своей продолжительности, по длительности отдельных фаз, по высоте максимума и глубине минимума.

В современных условиях отмечается сглаживание циклических колебаний, деловой активности.

Удлиняются промежутки между кризисами, уменьшается их глубина и разрушительная сила.

Все чаще на смену кризису приходит более мягкая форма спада — рецессия.

Циклы экономической активности относятся к малым экономическим циклам продолжительностью до 10 лет.

Они развертываются на фоне больших циклов экономического развития, продолжительностью до 50-60 лет.

Большие циклы выявлены русским экономистом Н. Д. Кондратьевым.

Они состоят из повышательной и понижательной волн колебаний экономической конъюнктуры, каждая из которых длится до 30 лет.

В основе больших циклов экономического роста лежат революционные изменения в технике и технологии, структуре потребностей и производства.

Переход к постиндустриальному обществу в развитых странах совпадает с 5й длинной волной кондратьевского цикла.

Начало ее повышательной фазы связано со структурной перестройкой экономики на базе высоких и наукоемких технологий.

Оно приходится на середину 1980х — начало 1990х гг.

Последние новости

Новости СМИ2

Произвольные записи из технической библиотеки

Используя данный сайт, вы даете согласие на использование файлов cookie, помогающих нам сделать его удобнее для вас. Подробнее.

Подробнее.

С этим файлом связано 1 файл(ов). Среди них: Крюкова Л.В. курсовой теория организации (реорганизация Этапы и . Показать все связанные файлы Подборка по базе: 1. Результаты участия обучающихся в олимпиадах, конкурсах, конфе, Финансовые результаты.pdf, 9В МОДО результаты тестир. англ..docx, ДЕКОРАТИВНЫЕ ЭФФЕКТЫ.docx, Предметные результаты освоения курса.doc, Звуковые эффекты.docx, Предметные результаты.doc, Планируемые результаты и примеры мероприятий для профориентацион, Лаборатория ЮНИЛАБ . Ваши результаты исследований.doc, Пересдача, результаты.docx 1. Внешние эффекты – это результаты производственной деятельности, не отраженные в цене блага оценка свободного времени отрицательные факторы благосостояния валовой продукт нерыночная деятельность отсутствуют разогреве конъюнктуры Рыночный Традиционный Смешанный Централизованный улучшения использования имеющихся факторов производства минимизацию издержек максимизацию прибыли заботу о социально незащищенных гражданах принятие законов и снижение безработицы производство общественных благ предотвращение инфляции и загрязнения окружающей среды Движение капитала величина предложения больше величины спроса рабочей силы предельного продукта и цены ни покупатель, ни продавец не могут влиять на цены изменение количества денег, направляемых коммерческими банками на хранение на счета центрального банка, при привлечении денег во вклады единую торговую политику по отношению к третьим странам обязательное исполнение государственных планов внутреннее, неизменное свойство вещи Краткосрочные Долгосрочные Среднесрочные может быть прибыль может быть нулевая прибыль может быть убыток материалы и полуфабрикаты, необходимые для производства конечной продукции 22. Величина дифференциальной ренты зависит от … качества и местоположения актива величина предложения больше величины спроса на рынке присутствует один покупатель и один продавец Государство финансовые и нефинансовые организации домохозяйства внешний мир (заграница) величина спроса больше величины предложения отраслевые и строительные малые и большие длинноволновые кредитно-денежную политику бюджетно-налоговую политику общественные работы денежную реформу однородный увеличения издержек производства единую торговую политику по отношению к третьим странам привлеченные средства MC = MR люди увеличивают потребление при росте их доходов и сокращают его при уменьшении их доходов. 35. Косвенные налоги … оплачиваются покупателями путем переноса продавцом величины налогов в цену продукции подоходные налоги и другие обязательные платежи  Воспроизводство – это … Воспроизводство – это …процесс создания, видоизменения или восстановления блага величина спроса равна величине предложения спрос равен предложению три отрезка налоговой ставки линией с положительным наклоном количеством и качеством природных и трудовых ресурсов объемом основного капитала и уровнем технологии однофакторными цен на другие товары увеличения совокупного спроса Инфляции Безработицы готовую продукцию, предназначенную для потребления рекомендательный характер государственных планов вовлечения в производственный процесс дополнительных факторов производства вкусов покупателей количества покупателей дохода и/или бюджета покупателей совокупного спроса создание наднациональных органов управления (парламент, армия и пр.) плательщика налога и налоговую ставку объект и источник налогообложения базу налогообложения знания и умения работников Комбинированные Адвалорные специфические амортизацию Технологическую Циклическую сезонную линией с положительным наклоном (горизонтальной линией) прямые потребители замещают потребления дорогих товаров подешевевшими Дж. М. Кейнс изменение величины процента, взимаемого центральным банком за предоставление кредитов коммерческим банкам и переучет векселей скорости изменения цен разных лет смешанной рынок ресурсов, рынок товаров и услуг, а также финансовый рынок изменение количества денег, направляемых коммерческими банками на хранение на счета центрального банка свободный вход фирм в отрасль объем валового продукта это способность денег выполнять свои функции земельная рента будет расти ценой товара и объемом предложенного товара при росте процентной ставки уменьшится центральному банку Государства оперирует множество покупателей и продавцов доход от использования актива, в частности земли количество земли является величиной данной, не подлежащей увеличению уменьшении количества товаров, которые могут быть куплены на ту же сумму денег, что и до инфляции максимальный объем производства двух продуктов при использовании всех имеющихся ресурсов расширение спроса на труд изучение экономического поведения людей с точки зрения выбора в условиях ограниченности ресурсов безусловный платеж, осуществляемый хозяйствующим субъектом государству, который не предполагает непосредственного получения каких-либо благ взамен товара, дополняющего данный товар, а также товара-заменителя данного товара спрос на сигареты «Ява» более эластичен, чем спрос на сигареты вообще экономическую реальность Физического, денежного и услуг капитала доход от использования актива, в частности земли можно, если они используются для покупки капитальных ресурсов издержки, возникающие в связи с выпуском дополнительной товарной единицы фирмой подоходные налоги и другие обязательные платежи от масштаба цен и от скорости обращения денег правительство, фирмы, домохозяйства, заграница барьеры входа на рынок олигополии очень высоки только различиями в условиях и качестве труда на статические и динамические, краткосрочные и долгосрочные, закрытые и открытые, равновесные и неравновесные от размера ренты, ставки ссудного процента, спроса на землю и предложения земли величина суммарных издержек, приходящихся на одну произведенную товарную единицу переобучения и повышения квалификации, создания новых рабочих мест, а также с помощью общественных работ цена других товаров и услуг, производство которых принесено в жертву строительству этого стадиона издержки упущенных возможностей безработицы отношение стоимости потребительской корзины в текущих ценах к стоимости потребительской корзины в базовых ценах на конкурентном рынке в долгосрочном периоде равна нулю экономический эксперимент один из факторов экономического прогресса олигополисты и монополисты, действующие на неконкурентных рынках фирмы кривую предложения вверх влево и однородный, и дифференцированный субсидия олигополией увеличится спрос на деньги для сделок и общий спрос на деньги на любом рынке двухуровневой совокупность накопленного богатства, природных и трудовых ресурсов отсутствует равняется экзогенному С продукты, созданные в результате хозяйственной деятельности людей полезность, приносимая каждой дополнительной единицей товара, убывает по мере увеличения количества приобретаемых товаров которые могут быть изменены достаточно быстро при изменении объема выпуска продукции всех фирм всех отраслей, в которых используется данный ресурс на эффективное сочетание труда и капитала профицит бюджета спрос Центробанк кредитует коммерческие банки в условиях равновесия совокупные расходы равны совокупным доходам всех экономических агентов ?равновесный уровень выпуска не может быть равен потенциальному валовому национальному продукту (ВНП) поиск покупателями в магазинах дефицитных товаров Постоянную продукты, созданные в результате хозяйственной деятельности людей блага, обладающие ценой блага большое количество товаров-заменителей изменение ставки обязательных резервов, изменение учетной ставки и операции на открытом рынке плата за пользование заемными средствами ценой товара и объемом предложенного товара от размера ренты, ставки ссудного процента, спроса на землю и предложения земли максимальный объем производства двух продуктов при использовании всех имеющихся ресурсов возникает … дефицит явные издержки землю, труд, капитал, информацию, предпринимательство благодаря приверженности торговой марке, возникающей у группы покупателей, заключению картельного соглашения между фирмами, а также праву исключительного доступа к ресурсам выпуск товара, не имеющего заменителей установление цены на продаваемый товар выпуск товара фирмой-монополистом, равный объему выпуска всей отрасли потребительских, инвестиционных, государственных расходов и чистого экспорта экономику страны в целом весь объем произведенной в стране конечной продукции рабочей силы косвенные налоги налоги на прибыль, взносы на социальное страхование, нераспределенную прибыль фирм и прибавить трансферты равенством между объемом спроса и объемом предложения расходы фирмы, понесенные ею в ходе производственного процесса общих затрат вычесть переменные издержки, величина которых не зависит от объема выпущенной товарной продукции фирмы форма собственности на факторы производства не работает не больше года и активно ищет работу 1. удешевление товаров приводит к тому, что потребитель может купить больше данного товара, не сокращая объем потребления других товаров снижаются реальные доходы потребителя Центробанку величиной ВВП на душу населения Рынок труда кейнсианство цены товара организацию под единым управлением, учрежденную в целях принесения прибыли ее собственникам посредством предложения на рынке одного или нескольких товаров и услуг наличием входных барьеров в отрасль рыночных текущих уменьшить величину валового внутреннего продукта (ВВП) на сумму износа используемых основных фондов Уровень безработицы совокупность отношений между продавцами и покупателями товаров товары

15. Снятие наличности c текущего счета … уменьшает предложение денег частная синтезом уровень полезности, достигаемый при потреблении данного объема блага затраты факторов производства, которые не принадлежат фирме и покупаются ею предельные горизонтальной на уровне цен, определяемом государственной политикой вертикальной на уровне потенциального валового внутреннего продукта (ВНП) заемщики

23. Неверно, что экономическому подъему сопутствует … сокращение налоговых поступлений совокупный спрос влияет на объем выпуска и занятость в краткосрочном периоде, а предложение является главным фактором изменения выпуска и занятости в долгосрочном периоде ООО, занятое оказанием юридических услуг, семья пенсионеров и семья молодых специалистов экономическое поведение отдельных групп потребителей, фирм и собственников факторов производства в условиях равновесия совокупные расходы равны совокупным доходам всех экономических агентов общую полезность «процентная ставка – денежная масса» рост налоговых поступлений максимальное количество продукта, которое можно получить, используя различные сочетания ресурсов фирма несет даже тогда, когда продукция не производится торговые организации покупка ценных бумаг средством сбережения возрастает

37. Валовой доход – это … доход, полученный от реализации всей продукции Можеткак увеличиваться, так и уменьшаться кредитная мультипликация объема спроса на один товар на изменение цены другого товара дифференциация продукта способствует лучшей реализации вкусов потребителей формирование и обеспечение работоспособности экономики контроль над всеми видами экономической деятельности любые субъекты рыночной экономики, в том числе и государство санирующей, регулирующей и ценообразующей забастовка шахтеров в Прокопьевске нулевое обратная норме резервирования расходы домохозяйств на приобретение товаров и услуг длительного и кратковременного пользования отношение стоимостной оценки результата производства к стоимостной оценке затрат на производство пропорционально от динамики уровня цен и одновременно с этим – обратно пропорционально от рыночной процентной ставки может всегда скоростью обращения денег предельная выручка равна предельным издержкам влево вниз кривой AD домашние хозяйства являются продавцами на рынке ресурсов и покупателями на рынке товаров нисходящей внешнее проявление стоимости операции с товарами и услугами финансовые операции операции распределения чистая дифференциальная

61. В отличие от автоматической фискальной политики дискреционная фискальная политика представляет собой … отношение правительства к происходящим процессам в экономике активное количества продавцов в технологии производства цен на другие товары издержек производства охлаждении конъюнктуры обратный курс прямой курс уникальности актива суждение потребителя о ценности вещи субъективная оценка блага покупателем 69.В зависимости от продолжительности выделяют … деловые циклы краткосрочные среднесрочные долгосрочные номинального ВВП к реальному ВВП |

Экспансионистская политика находит выражение в…

Экспансионистская политика находит выражение в… Правило оптимизации (максимизации) использования ресурсов при несовершенной конкуренции сводится к равенству отношений … по каждому

Правило оптимизации (максимизации) использования ресурсов при несовершенной конкуренции сводится к равенству отношений … по каждому Промежуточная продукция включает …

Промежуточная продукция включает … Государственное антиинфляционное регулирование включает …

Государственное антиинфляционное регулирование включает … Кривая Филлипса показывает взаимосвязь …

Кривая Филлипса показывает взаимосвязь … На рынке труда реализуются …

На рынке труда реализуются … Показатель «уровень инфляции» используется для оценки …

Показатель «уровень инфляции» используется для оценки … Предложение товара отражает зависимость между …

Предложение товара отражает зависимость между … Кривая производственных возможностей выражает …

Кривая производственных возможностей выражает …Восстановление экономики США в международном контексте Пандемия в Соединенных Штатах была исторической по сравнению с предыдущими эпизодами, а также была устойчивой по сравнению с восстановлением во многих других крупных странах с развитой экономикой. И хотя воображаемое восстановление невозможно наблюдать, исследования показывают, что действия, предпринятые администрацией Байдена, в значительной степени способствовали темпам восстановления и укреплению рынка труда.

Другие страны с развитой экономикой также предприняли важные меры политики в ответ на пандемию, которые способствовали восстановлению их экономики.В этом блоге сравнивается восстановление США по пяти ключевым характеристикам с другими странами с развитой экономикой:

- Размер экономики США превысил допандемический уровень

- Несмотря на более высокие темпы роста, инфляция в США теперь сопоставима с инфляцией в большинстве крупных стран с развитой экономикой

- Частично из-за различий в институтах рынка труда восстановление занятости в США было исключительно сильным

- Быстрый экономический рост привел к особенно быстрому улучшению финансового положения США

- США находятся в лучшем положении, чем другие, чтобы выдержать товарные шоки

Это не означает, что текущее восстановление не представляет проблем или завершено. Краткосрочная инфляция остается проблемой, поскольку базовая инфляция в США все еще выше, а долгосрочные структурные проблемы остаются. Тем не менее, многие аспекты восстановления США указывают на более сильное восстановление в США

Восстановление экономики США быстрее всего среди G7

В среднем реальный ВВП по странам Большой семерки сейчас вернулся к тому уровню, который был до начала пандемии в четвертом квартале 2019 года. Однако между странами наблюдаются значительные различия. Не все экономики G7 восстановились до своего допандемического размера; Напротив, реальный ВВП США в настоящее время на 2,8 процента превышает уровень на конец 2019 года. В среднем реальный выпуск в странах G7 остается на уровне 3,9.процентов ниже тренда. США показали лучшие результаты, чем другие страны G7 (и еврозоны), при этом реальный ВВП всего на 1,8% ниже тренда. Важно и то, что США используют большую долю имеющихся у них ресурсов: разрыв производства в США (разница между тем, что производит экономика, и тем, что она потенциально может произвести) составляет менее половины размера следующей по эффективности экономики в G7. Сохранение занятости рабочей силы и использование капитала поможет избежать шрамов и обеспечит хорошие перспективы для экономики США в будущем.

Сравнение ВВП может на самом деле занижать темпы восстановления в Соединенных Штатах. На приведенной выше диаграмме оранжевые столбцы показывают альтернативный показатель объема производства, предполагающий, что Соединенные Штаты показали еще лучшие результаты. Используя реальный валовой внутренний продукт (GDO), который представляет собой среднее значение валового внутреннего дохода (GDI) и ВВП, США фактически восстановились до (на 0,1 процента ниже) своего допандемического тренда. 1 В отличие от США, Великобритании и Канады, для которых также доступны оценки GDO, не указывают на существенные различия между альтернативными показателями выпуска.

Более быстрое восстановление в США отражает более полное восстановление внутреннего потребления. Потребительские расходы домашних хозяйств в США вернулись к своей допандемической тенденции ко второму кварталу 2021 года. Однако потребление домашних хозяйств остается ниже допандемической тенденции в большинстве других стран с развитой экономикой, поскольку восстановление конечного спроса остается неполным.

Несмотря на более высокие темпы роста, инфляция в США теперь сопоставима с большинством других крупных стран с развитой экономикой

Более быстрый рост производства в Соединенных Штатах сопровождался более высокой инфляцией, но темпы инфляции также быстро растут в Канаде, Великобритании и Еврозоне. Общие темпы инфляции (на согласованной основе) составляют примерно 9 процентов как в США, так и в Великобритании, почти 8 процентов в Германии, 7 процентов в еврозоне и около 7 процентов в Канаде. 2 Уровни инфляции в Европе быстро выросли в течение первых четырех месяцев 2022 года из-за сочетания высоких цен на природный газ и перезапуска европейской экономики после жестких ограничений Covid во время волн Delta и Omicron.

Большая доля инфляции в Европе связана с энергетикой, что отражает тот факт, что нефть является товаром, торгуемым по всему миру, а цены на природный газ и электроэнергию в Европе выросли более резко, чем в США. На согласованной основе базовая инфляция (т. е. инфляция без учета продуктов питания и энергии) составляет 4 процента в Германии и Еврозоне по сравнению с чуть менее 7 процентами в США. Базовая инфляция в Канаде (недоступна на согласованной основе) составляет 4,5 процента. Как и общая инфляция, темпы базовой инфляции в последние месяцы росли более быстрыми темпами, что совпало с более широким восстановлением экономики. По сравнению с США и Европа, и Канада ввели более строгие ограничения Covid до 2021 года, что проявляется в более медленном восстановлении роста ВВП, большем разрыве производства и меньшей базовой инфляции. 3

Восстановление занятости в США было исключительно сильным

Статистика занятости показывает разительные различия между экономиками G7 в эпоху Covid. Например, в США и Канаде уровень безработицы резко вырос в апреле и мае 2020 года — на 11,1 и 7,6 процентных пункта по сравнению с декабрем 2019 года соответственно — в то время как уровень безработицы во многих странах Европы оставался относительно неизменным. Фактически, во Франции и Италии уровень безработицы заметно снизился в первые месяцы пандемии.

Несмотря на первоначальные впечатления, это не отражало существенного расхождения в родовой деятельности. Скорее, эти тенденции отражают различия между национальными институтами труда. Каждое правительство использовало свои существующие институты для поддержки рабочих и предприятий во время первоначального закрытия Covid. В Соединенных Штатах и Канаде страхование по безработице больше всего подходило для быстрой и широкомасштабной поддержки. Многие европейские страны также использовали свои системы социальной защиты, часто таким образом, что это приводило к сохранению занятости в официальной статистике — по аналогии с малоиспользуемой программой Workshare в США.

Официальная статистика большинства других стран G7 не показывает ни резкого роста уровня безработицы весной 2020 года, ни соответствующего устойчивого восстановления. Опять же, это отчасти является результатом различных институтов рынка труда и политики эпохи пандемии, а не отражением глубинных различий в трудовой деятельности. В настоящее время уровень безработицы в Соединенных Штатах всего на 0,1 процентного пункта выше 50-летнего минимума. В Германии наблюдались аналогичные минимумы, в то время как Канада и Великобритания также близки к своим минимумам.

Аналогичное восстановление занятости, несмотря на несоизмеримое восстановление производства, влияет на производительность труда. Производительность труда в США опережает рост производительности труда в Европе и Японии. Здесь может играть роль политика рынка труда. Система США, основанная на страховании по безработице, могла позволить большее перераспределение рабочей силы по сравнению с системами, которые сохраняли привязанность к работодателю. В целом занятость в США перераспределилась из отраслей с более низкой заработной платой в отрасли с высокой заработной платой и более высокой производительностью. Занятость в США также сместилась в отрасли с более высоким средним рабочим временем, что подразумевает более сильное восстановление количества часов по сравнению с занятостью. Это перераспределение труда может привести к дальнейшему повышению производительности труда в будущем.

Быстрый экономический рост привел к особенно быстрому улучшению финансового положения США

Финансовое положение США улучшилось быстрее, чем в большинстве других стран с развитой экономикой, благодаря скорости восстановления США. Дефицит, согласно последнему прогнозу CBO, сократится на 1,7 трлн долларов в период с 2021 по 2022 финансовый год — это самое быстрое снижение дефицита за всю историю наблюдений. Дефицит в первом квартале 2022 года сократился до всего 1,4 процента ВВП, поскольку налоговые поступления в США выросли.

Как видно из рисунка, дефицит США во время пандемии в целом был выше, что отражает более широкую и сильную фискальную реакцию. Однако дефицит сокращался быстрее в конце 2021 и начале 2022 года, поскольку поддержка пандемии в основном прекратилась к третьему кварталу 2021 года. Согласно последним бюджетным прогнозам CBO, дефицит упадет до 4 процентов ВВП и останется около этого уровня — значительно ниже обоих уровней пандемии. и даже ниже оценки администрации бюджета на 2023 финансовый год.

США находятся в лучшем положении, чем многие страны, чтобы выдержать сырьевые шоки

По всей вероятности, США находятся в лучшем положении, чем их основные партнеры, чтобы выдержать воздействие высоких цен на энергоносители и другие сырьевые товары. Как крупный производитель сырой нефти, нефтепродуктов и природного газа, США испытывают более сдержанное влияние на свой рост со стороны более высоких цен на энергоносители. В то время как повышенные цены на энергию негативно сказываются на располагаемом доходе потребителей аналогичным образом в странах с развитой экономикой, в США последствия для роста смягчаются, поскольку высокие цены стимулируют увеличение инвестиций в производство энергии. Другие смягчающие факторы включают более сильный рост экспорта энергоносителей и положительное влияние на условия торговли (цена экспорта по отношению к цене импорта).

На рисунке показано потребление и добыча нефти в США, странах Большой семерки и Китае со средними значениями за 2015–2019 годы, согласно данным Управления энергетической информации (EIA). За исключением Канады, каждая экономика потребляет больше, чем производит, и зависит от импорта от крупных производителей, таких как Россия и Саудовская Аравия. В то время как США являются скромным нетто-импортером сырой нефти, производство в США является значительным и изолирует экономику США от скачков цен на энергоносители. Основные европейские экономики, а также Япония и Китай сильно зависят от импорта; по мере роста цен растут цены на импорт, и, кроме того, снижение производства в энергоемких отраслях не компенсируется ростом производства в энергопроизводящих отраслях.

[1] Валовой внутренний доход (ВВД) измеряет заработную плату, прибыль, доход от аренды и концептуально должен быть равен валовому внутреннему продукту. Однако GDI и ВВП могут расходиться из-за различий в исходных данных. Использование валового внутреннего продукта — среднего значения между ВНД и ВВП — считается передовой практикой при оценке роста производства. Для дальнейшего обсуждения GDI и GDP см. наш блог: https://home.treasury.gov/news/featured-stories/measuring-the-strength-of-the-recovery

[2] Гармонизированная инфляция обеспечивает сопоставимость измерений инфляции в США и Европе; гармонизированный уровень инфляции в США рассчитывается Бюро трудовой статистики. Гармонизированная инфляция недоступна для Канады и Японии; общая инфляция ИПЦ показана для обеих стран.

[3] Долгосрочные инфляционные ожидания, измеренные в ходе обследований домохозяйств или с помощью рыночных показателей, изменились гораздо меньше, чем краткосрочные инфляционные ожидания, что позволяет предположить, что инфляционные ожидания остаются фиксированными.

Использовать избранное изображение

Выкл.

Сопровождение восстановления экономики

Вступительное выступление Марио Драги, президента ЕЦБ, на Форуме ЕЦБ по центральным банкам, Синтра, 27 июня 2017 г.

В течение многих лет после финансового кризиса экономические показатели в странах с развитой экономикой были невысокими. Сейчас глобальное восстановление укрепляется и расширяется. Ключевой вопрос, стоящий перед директивными органами, заключается в обеспечении того, чтобы этот зарождающийся рост стал устойчивым.

Динамичные инвестиции, которые способствуют более быстрому росту производительности, имеют решающее значение для этого и, в свою очередь, для возможной нормализации денежно-кредитной политики.

Инвестиции и рост производительности вместе могут развязать благотворный круг, так что сильный рост станет устойчивым и самоподдерживающимся и, в конечном итоге, перестанет зависеть от значительных стимулов денежно-кредитной политики.

Обсуждения, которые мы проведем в течение следующих двух дней – в частности, понимание загадок замедления роста производительности и устойчиво низких инвестиций – поэтому очень важны для курса экономики и нашей денежно-кредитной политики.

Но поскольку мы предвидим проблемы завтрашнего дня, мы должны работать и над проблемами сегодняшнего дня. Для центральных банков это означает решение необычной ситуации. Мы видим, что рост опережает тенденцию и хорошо распределяется по зоне евро, но динамика инфляции остается более сдержанной, чем можно было бы ожидать на основе оценок разрыва выпуска и исторических моделей.

Точная диагностика этого очевидного противоречия имеет решающее значение для принятия надлежащих политических мер. И диагноз, в общем и целом, таков: денежно-кредитная политика работает над усилением рефляционного давления, но этот процесс замедляется сочетанием внешних ценовых шоков, большей вялости на рынке труда и меняющимся соотношением между вялостью и инфляцией. Прошедший период низкой инфляции также увековечивает эту динамику.

Эти эффекты, однако, в целом носят временный характер и не должны вызывать отклонение инфляции от своего тренда в среднесрочной перспективе, пока денежно-кредитная политика продолжает поддерживать устойчивое закрепление инфляционных ожиданий.

Следовательно, мы можем быть уверены в том, что наша политика работает и ее полное влияние на инфляцию постепенно материализуется. Но для этого наша политика должна быть настойчивой , и мы должны быть осмотрительными в том, как мы приспосабливаем ее параметры к улучшению экономических условий.

Денежно-кредитная политика эффективно повышает спрос

Понимание динамики инфляции требует, чтобы мы разделили инфляционный процесс на две составляющие: влияние денежно-кредитной политики на совокупный спрос; влияние совокупного спроса на инфляцию. Все свидетельствует о том, что первый этап работает хорошо.

Хотя восстановление в еврозоне началось позже, чем в других странах с развитой экономикой, мы уже 16 кварталов подряд наблюдаем рост, при этом дисперсия темпов роста ВВП и занятости между странами упала до рекордно низкого уровня. Если посмотреть на процент всех секторов во всех странах еврозоны, в которых в настоящее время наблюдается положительный рост, то в первом квартале 2017 года эта цифра составляла 84%, что намного выше исторического среднего показателя в 74%. С момента начала восстановления в зоне евро было создано около 6,4 млн рабочих мест.

Роль денежно-кредитной политики в этой истории роста очевидна. С середины 2014 года наша позиция в области денежно-кредитной политики определялась комбинацией трех инструментов: во-первых, низкие директивные процентные ставки; во-вторых, покупка активов на финансовых рынках и целевые долгосрочные операции рефинансирования для банков; усилен, в-третьих, передним наведением на обоих.

Это создало сильное понижательное давление на стоимость финансирования, при этом ставки резко упали по классам активов, срокам погашения и странам, а также по различным категориям заемщиков. Сближающиеся условия финансирования, в свою очередь, способствовали росту внутреннего спроса.

Согласно нашему обзору банковского кредитования, наша последняя фаза смягчения совпала с сильным восстановлением спроса на потребительские кредиты для покупки товаров длительного пользования, в то время как спрос на кредиты для инвестиций в основной капитал постепенно укрепляется. В то же время снижение стоимости заимствований уменьшило бремя выплаты процентов и способствовало сокращению доли заемных средств, что является одной из причин того, почему практически впервые с 1999 года расходы растут, а задолженность снижается. Это признак того, что восстановление может стать более устойчивым.

Для сравнения, с января 2015 года, то есть после объявления расширенной программы покупки активов (APP), ВВП в еврозоне вырос на 3,6%. Это более высокий темп роста, чем за тот же период после QE1 или QE2 в США, и на процентный пункт ниже, чем в период после QE3. Занятость в зоне евро также выросла более чем на четыре миллиона человек с тех пор, как мы объявили о расширении APP, сопоставимом как с QE2, так и с QE3 в США, и значительно выше, чем QE1.

Однако для того, чтобы процесс денежной трансмиссии работал, более сильный рост и занятость должны привести к более высокой загрузке производственных мощностей, нехватке производственных факторов и – со временем – повышательному давлению на заработную плату и цены. И это то, что мы видим.

Разрыв в уровне безработицы – разница между фактической безработицей и неускоряющейся инфляцией уровня безработицы (NAIRU) – сокращается и, по прогнозам Комиссии, сократится в течение следующих двух лет. Опросы использования деловых мощностей в настоящее время превышают их долгосрочные средние уровни. И инфляция восстанавливается. В период с 2016 по 2019 годпо нашим оценкам, наша денежно-кредитная политика поднимет инфляцию на 1,7 процентных пункта в совокупности.

Тем не менее второй этап инфляционного процесса — передача от растущего спроса к растущей инфляции — был более сдержанным, чем в прошлом. Как это можно объяснить?

Связь между выпуском и инфляцией определяется тремя основными факторами: внешними шоками цен; размер разрыва выпуска и его влияние на инфляцию; и в какой степени текущая инфляция влияет на установление цен и заработной платы. Каждый из этих факторов по-разному влияет на отсроченную реакцию инфляции на восстановление.

Временные внешние шоки

Начав с внешних факторов, одно из объяснений медленного улучшения динамики инфляции заключается в том, что мы все еще страдаем от последствий ценовых шоков на мировых энергетических и товарных рынках, которые привели к изменению объема производства и инфляции. разные направления.

Инфляция действительно подвергалась таким потрясениям в последние годы, в первую очередь обвал цен на нефть и сырьевые товары в 2014-2015 годах. Это не только снизило стоимость импортируемой энергии, но и в целом снизило мировые цены производителей. Анализ ЕЦБ показывает, что глобальный компонент отставания от инфляции в зоне евро в последние годы был значительным. В 2015–2016 годах около двух третей отклонения общей инфляции в зоне евро от среднего значения, основанного на модели, можно объяснить глобальными потрясениями, связанными с ценами на нефть.

Несмотря на то, что понижательное давление на инфляцию из-за прошлых падений цен на нефть в настоящее время ослабевает, цены на нефть и сырьевые товары все еще оказывают тормозящее влияние — хотя бы потому, что они по-прежнему не имеют четкой повышательной тенденции. На самом деле, более низкие цены на нефть и продукты питания, чем предполагалось в прогнозах на март 2017 года, являются важным фактором пересмотра наших последних прогнозов инфляции в сторону понижения.

Связанные с нефтью базовые эффекты также являются основной движущей силой значительной волатильности общей инфляции, которую мы наблюдали и будем наблюдать в зоне евро.

Падение цен на импорт также частично объясняет слабые показатели базовой инфляции. Это связано с тем, что импортные потребительские товары составляют около 15% промышленных товаров в зоне евро. Аналогичным образом, изменения цен на сырьевые товары влияют на некоторые позиции услуг и на промышленные товары, производимые с высокой энергоемкостью. В результате в первом квартале 2017 года чувствительные к нефти статьи по-прежнему сдерживали базовую инфляцию. Это показывает, что базовая инфляция не всегда дает нам четкое представление о , лежащий в основе динамики инфляции.

Таким образом, сегодня глобальные факторы оказывают влияние на инфляцию. Но наш анализ показывает, что движущими силами низких цен на нефть в настоящее время в основном являются факторы предложения, которые центральный банк обычно может проследить. [1] И даже если факторы предложения какое-то время влияют на траекторию инфляции, при сохранении инфляционных ожиданий они не должны в конечном итоге влиять на инфляционную тенденцию.

Неопределенность резерва и его влияние на инфляцию

Вторым объяснением несоответствия между реальным развитием событий и инфляцией является неопределенность, связанная с размером разрыва выпуска и его влиянием на инфляцию. Это может происходить по разным причинам.

Одна из возможных причин заключается в том, что в настоящее время мы наблюдаем положительные изменения в поставках. В частности, мы наблюдаем, что по мере усиления подъема растет и предложение рабочей силы. Участие в рабочей силе неуклонно растет в течение последних нескольких лет, особенно благодаря увеличению доли пожилых работников. Мы также видим некоторые свидетельства того, что предложение рабочей силы стало более эластичным из-за иммиграции, особенно в странах с быстрорастущей экономикой, таких как Германия. [2] С 2007 года уровень участия в еврозоне вырос примерно на 1,5 процентных пункта, тогда как в Соединенных Штатах за тот же период он снизился более чем на 3 процентных пункта. [3]

Структурные реформы на рынках труда стали одним из факторов такого роста предложения рабочей силы.

Аналогичным образом, прошлые реформы на товарных рынках также могли оказать положительное влияние на предложение, сократив надбавки к ценам, повысив производительность и повысив потенциал роста.

Еще одной причиной некоторой неопределенности в отношении резерва является правильное определение безработицы, т. е. может существовать остаточный резерв на рынке труда, который не полностью отражен в основных показателях безработицы. Безработица в еврозоне выросла во время кризиса, но также увеличилось количество работников, которые заняты неполный рабочий день (имеется в виду, что они хотели бы работать больше часов) или имеют временную работу и хотят иметь постоянную. Это имеет значение для динамики инфляции, поскольку эти люди могут отдавать предпочтение большему количеству часов или гарантии занятости, а не более высокой заработной плате в переговорах о трудоустройстве.

Если использовать более широкий показатель нехватки рынка труда, включая безработных, частично занятых и тех, кто незначительно связан с рабочей силой – так называемый «U6», – этот показатель в настоящее время охватывает 18% рабочей силы в зоне евро. [4] Модели кривой Филлипса, использующие эту меру, кажутся более успешными в прогнозировании инфляции. [5]

Третьей причиной, по которой резерв может быть больше, является эффект так называемого «глобального резерва». Это представление о том, что глобализация сделала характеристики предложения труда более однородными по всему миру, а рынки труда — более конкурентоспособными. Таким образом, условия на зарубежных рынках труда могут оказать сдерживающее воздействие на внутреннюю инфляцию, даже если внутренний резерв сокращается.

Однако улики не однозначны. Например, новый анализ ЕЦБ находит лишь ограниченную поддержку тезиса о том, что глобальное ослабление оказывает сегодня давление на инфляцию в зоне евро, помимо того влияния, которое оно оказывает на мировые цены. [6]

Наряду с вопросом об уровне резерва рассматривается влияние резерва на инфляцию. Это известная дискуссия о наклоне кривой Филлипса. Действительно, есть основания полагать, что поведение в области установления заработной платы и цен в зоне евро могло измениться во время кризиса таким образом, что это замедлило реакцию инфляции.

Например, структурные реформы, которые усилили переговоры о заработной плате на уровне компаний, могли сделать заработную плату более гибкой в сторону понижения, но не обязательно в сторону повышения.

Сегодня мы также видим, что фирмы поглощают производственные затраты за счет более низкой маржи из-за неопределенности в отношении будущего спроса, что также способствует смягчению ценового давления. Действительно, оценки ЕЦБ показывают, что, если мы примем во внимание необычно сильные и устойчивые шоки прошлых лет, кривая Филлипса для базовой инфляции в последнее время вполне может быть несколько более плоской. Однако, поскольку наклон кривой Филлипса нелинейно зависит от циклического положения, он может снова стать более крутым, когда экономика достигнет и превзойдет полный потенциал.

Хотя эти различные причины могут задержать перенос нашей денежно-кредитной политики на цены, они не предотвратят ее. По мере развития делового цикла более высокий спрос, обусловленный положительной динамикой предложения, ускорит ценовое давление, в то время как ценовая власть фирм будет увеличиваться, а более широкие показатели резерва будут приближаться к основным показателям.

Как показано в Соединенных Штатах, разрыв между общим уровнем безработицы и этими более широкими показателями обычно увеличивается во время рецессии и сокращается во время подъема. В настоящее время он приближается к минимальным уровням, зафиксированным до рецессий 2001 и 2007 годов.

Таким образом, как и в случае со скачками цен на нефть и сырьевые товары, мы можем быть достаточно уверены в том, что наблюдаемые нами силы, влияющие на инфляцию, носят временный характер — до тех пор, пока они не подпитывают инфляционную динамику более продолжительным образом.

Низкая инфляция оказывает влияние на установление цен и заработной платы

Это подводит нас к третьему возможному объяснению того, почему рост может отклоняться от инфляции: гипотеза о том, что длительный период низкой инфляции на самом деле влияет на установление цен и заработной платы в более настойчивый способ.

Ясно то, что наши меры денежно-кредитной политики оказались успешными в предотвращении дефляционной спирали и обеспечении закрепления инфляционных ожиданий. В прошлом, когда процентные ставки приближались к нулю, некоторые ставили под сомнение нашу способность добавить достаточно приспособлений для борьбы с длительным периодом слишком низкой инфляции. Мы ответили на эти сомнения, продемонстрировав, что примем любые меры, необходимые в рамках нашего мандата для выполнения нашего мандата, и что эти меры эффективны для дальнейшего смягчения финансовых условий. Премии за дефляционный риск, которые росли в 2014 и 2015 годах, теперь более или менее пересчитаны из рыночных инфляционных ожиданий.

При этом длительный период низкой инфляции всегда может усугубляться ретроспективностью формирования заработной платы и цен, возникающей из-за институциональных факторов, таких как индексация заработной платы.

Это явно произошло в зоне евро. Анализ ЕЦБ показывает, что по сравнению с долгосрочными средними показателями низкая инфляция в прошлом замедляла рост заработной платы примерно на 0,25 процентных пункта каждый год в период с 2014 по 2016 год. Были признаки того, что индексация снизилась в начале кризиса, и эмпирические оценки ЕЦБ показывают, что вес прошлой инфляции в текущей инфляции уменьшился. Тем не менее, есть также свидетельства того, что индексация вернулась в некоторые крупные страны еврозоны. В Италии, например, ретроспективная индексация заработной платы в настоящее время охватывает около одной трети работников частного сектора. [7]

Тем не менее, даже если бы индексация повысилась, это только создало бы инерцию в ценообразовании: она не препятствовала бы процессу передачи. По мере того, как экономический спад будет сокращаться, восходящее давление на цены материализуется и постепенно войдет в храповик индексации.

Итак, мы снова видим действие временных сил, которые не должны влиять на среднесрочную ценовую стабильность. И эта оценка в целом является тем, что мы видим сегодня в рыночных инфляционных ожиданиях. Если интерпретировать их с некоторой осторожностью, то теперь они согласуются с представлением о том, что наша политика эффективна, но для того, чтобы ее полный эффект материализовался, потребуется время.

Сопровождение восстановления

Итак, что эти различные объяснения означают для нашей денежно-кредитной политики?

Во-первых, сегодня мы сталкиваемся с совершенно иной ситуацией, чем три года назад. Затем мы также столкнулись с глобальными потрясениями и значительным спадом на рынке труда. Но восстановление было еще в зачаточном состоянии. Глобальный рост замедлялся, что приводило к снижению как импортных цен, так и чистого экспорта. Фискальная политика была менее благоприятной, чем сейчас. Общая инфляция была намного ниже, чем сегодня, а инфляционные ожидания были более хрупкими, что создавало более высокий риск закрепления низкой инфляции.

В этом контексте мы также столкнулись с еще одним риском: необратимым ущербом для экономики из-за так называемых «эффектов гистерезиса». Учитывая большую степень застоя в то время, риск состоял в том, что, если объем производства слишком долго будет оставаться ниже потенциального, мы увидим необратимое разрушение производственных мощностей. Разрыв выпуска закрыл бы «неправильный путь», сделав потери постоянными.

Когда мы говорили, что хотим, чтобы наша политика возымела эффект без неоправданной задержки, мы имели в виду, что мы хотим, чтобы разрыв выпуска закрылся «вверх» — и до того, как могут развиться такие эффекты гистерезиса. Вот почему нам пришлось действовать решительно. [8]

Теперь мы можем быть уверены в том, что наша политика работает и что эти риски уменьшились. Угроза дефляции исчезла, и в игру вступают рефляционные силы. А поскольку сегодня одним из факторов инфляции является положительная динамика предложения, это должно положительно отразиться на потенциальном объеме производства, а не вызвать гистерезис. В этих условиях мы можем быть более уверены в возвращении инфляции к нашей цели, чем несколько лет назад.

Этот более благоприятный баланс рисков уже отражен в нашей денежно-кредитной политике посредством корректировок, которые мы внесли в наши планы на будущее.

Еще одно существенное изменение по сравнению с трехлетней давностью — уточнение политических взглядов в еврозоне. В течение многих лет еврозона жила в тумане неопределенности относительно того, будут ли необходимые реформы реализованы как на национальном уровне, так и на уровне Союза. Это послужило тормозом для доверия и инвестиций, что равносильно скрытому ужесточению экономических условий. Сегодня все изменилось. Политические ветры становятся попутными. Вновь обретенная уверенность в процессе реформ и вновь обретенная поддержка европейской сплоченности могут помочь высвободить неудовлетворенный спрос и инвестиции.

Тем не менее, мы все еще находимся в ситуации продолжающегося спада, когда длительный период низкой инфляции приводит к более медленному возвращению инфляции к нашей цели. Динамика инфляции еще не является устойчивой и самоподдерживающейся. Так что наша денежно-кредитная политика должна быть настойчивой .

Вот почему Совет управляющих неоднократно подчеркивал, что для усиления базового инфляционного давления и поддержания общего уровня инфляции в среднесрочной перспективе по-прежнему требуется очень значительная степень денежно-кредитной адаптации. Это отражено в нашем прогнозном руководстве по покупке чистых активов и процентных ставках, а также в нашем решении реинвестировать основные платежи, полученные в рамках APP, до тех пор, пока это необходимо.

Поскольку рефляционная динамика медленно закрепляется, теперь нам необходимо обеспечить, чтобы общие условия финансирования продолжали поддерживать этот рефляционный процесс, пока они не станут более устойчивыми и самоподдерживающимися.

По мере того, как экономика продолжает восстанавливаться, постоянная политика станет более адаптивной, и центральный банк может сопровождать восстановление, корректируя параметры своих инструментов политики – не для того, чтобы ужесточить политику, а для того, чтобы оставить ее в целом неизменной .

Но есть важное предостережение, которое мы должны учитывать. Условия финансирования определяются не только калибровкой инструментов центрального банка, но и другими рыночными ценами, на некоторые из которых значительное влияние оказывают глобальные события.

В прошлом, особенно во времена глобальной неопределенности, волатильность цен на финансовых рынках иногда приводила к необоснованному ужесточению финансовых условий, что требовало ответных мер денежно-кредитной политики.

Таким образом, в нынешних условиях, когда глобальная неопределенность остается повышенной, есть веские основания для осмотрительности при корректировке параметров денежно-кредитной политики, даже если они сопровождают восстановление. Любые корректировки нашей позиции должны производиться постепенно и только тогда, когда динамика улучшения, которая их оправдывает, кажется достаточно надежной.

Заключение

Позвольте мне сделать вывод. Нашу оценку перспектив инфляции и денежно-кредитной политики можно резюмировать в трех положениях.

Первая уверенность в том, что денежно-кредитная политика эффективна и процесс передачи будет работать. Все признаки сейчас указывают на укрепление и расширение восстановления в зоне евро. На смену дефляционным силам пришли рефляционные.

Хотя все еще существуют факторы, влияющие на инфляцию, в настоящее время они в основном являются временными факторами, на которые обычно может обращать внимание центральный банк.