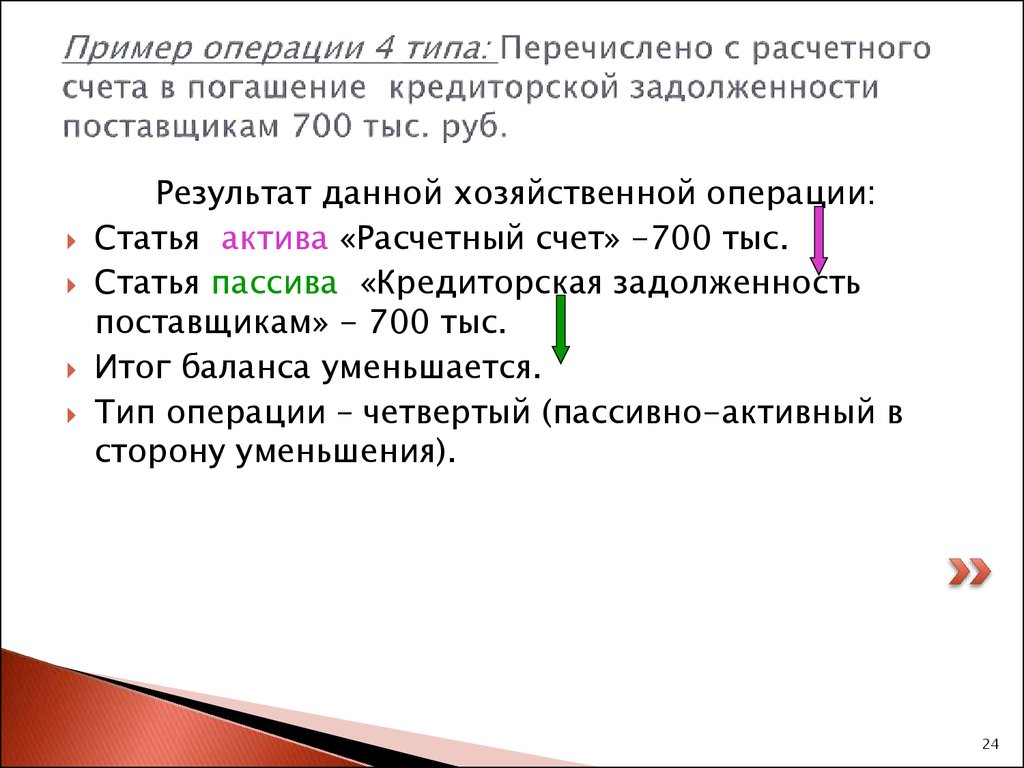

Карта сайта

- Главная

- vikon

|

|

Профессионально-общественная аккредитация

Профессионально-общественная аккредитация Педагогический (научно-педагогический) состав

Педагогический (научно-педагогический) составОпределение, типы, пример и активы и обязательства

Что такое обязательство?

Обязательство — это то, что человек или компания должны, обычно денежная сумма. Обязательства погашаются с течением времени путем передачи экономических выгод, включая деньги, товары или услуги.

Обязательства погашаются с течением времени путем передачи экономических выгод, включая деньги, товары или услуги.

Записанные в правой части баланса обязательства включают кредиты, кредиторскую задолженность, ипотечные кредиты, доходы будущих периодов, облигации, гарантии и начисленные расходы.

Обязательства можно противопоставить активам. Обязательства относятся к вещам, которые вы должны или взяли взаймы; активы — это вещи, которыми вы владеете или которые вам причитаются.

Key Takeaways

- Обязательства (вообще говоря) — это то, что должно кому-то другому.

- Ответственность также может означать юридический или нормативный риск или обязательство.

- В бухгалтерском учете компании учитывают пассивы против активов.

- Краткосрочные обязательства представляют собой краткосрочные финансовые обязательства компании, подлежащие оплате в течение одного года или обычного операционного цикла (например, кредиторская задолженность).

- Долгосрочные (долгосрочные) обязательства – это обязательства, указанные в балансе, срок погашения которых истек более года.

Что такое ответственность?

Как работают обязательства

Как правило, обязательство представляет собой обязательство между одной стороной и другой стороной, которое еще не исполнено или не оплачено. В мире бухгалтерского учета финансовое обязательство также является обязательством, но в большей степени определяется предыдущими деловыми операциями, событиями, продажами, обменом активами или услугами или чем-либо, что могло бы принести экономическую выгоду в более поздний период. Текущие обязательства обычно считаются краткосрочными (ожидается, что они будут заключены в течение 12 месяцев или менее), а долгосрочные обязательства – долгосрочными (12 месяцев или более).

Обязательства делятся на краткосрочные и долгосрочные в зависимости от их срочности. Они могут включать в себя будущие услуги, которые должны быть оказаны другим (краткосрочное или долгосрочное заимствование у банков, физических лиц или других организаций) или предыдущую операцию, которая создала неурегулированное обязательство. Наиболее распространенные обязательства обычно самые большие, например, кредиторская задолженность и кредиторская задолженность по облигациям. Большинство компаний будут иметь эти две статьи в своем балансе, поскольку они являются частью текущих текущих и долгосрочных операций.

Наиболее распространенные обязательства обычно самые большие, например, кредиторская задолженность и кредиторская задолженность по облигациям. Большинство компаний будут иметь эти две статьи в своем балансе, поскольку они являются частью текущих текущих и долгосрочных операций.

Обязательства являются жизненно важным аспектом компании, поскольку они используются для финансирования операций и оплаты крупных расширений. Они также могут сделать транзакции между предприятиями более эффективными. Например, в большинстве случаев, если поставщик вина продает ящик вина в ресторан, он не требует оплаты при доставке товара. Скорее, он выставляет ресторану счет за покупку, чтобы упростить доставку и упростить оплату для ресторана.

Невыплаченные деньги, которые ресторан должен своему поставщику вина, считаются обязательством. Напротив, поставщик вина считает причитающиеся ему деньги активом.

Ответственность может также относиться к юридической ответственности бизнеса или физического лица. Например, многие предприятия оформляют страхование ответственности на случай, если клиент или сотрудник подаст на них в суд за халатность.

Например, многие предприятия оформляют страхование ответственности на случай, если клиент или сотрудник подаст на них в суд за халатность.

Другие определения ответственности

Как правило, ответственность относится к состоянию ответственности за что-либо, и этот термин может относиться к любым деньгам или услугам, причитающимся другой стороне. Налоговая ответственность, например, может относиться к налогам на имущество, которые домовладелец должен уплатить муниципальному правительству, или подоходному налогу, который он должен уплатить федеральному правительству. Когда розничный продавец взимает налог с продаж с покупателя, он несет обязательства по уплате налога с продаж до тех пор, пока не перечислит эти средства округу/городу/штату.

Ответственность также может относиться к потенциальному ущербу в гражданском процессе.

Виды обязательств

Предприятия делят свои обязательства на две категории: текущие и долгосрочные. Краткосрочные обязательства — это долги, подлежащие погашению в течение одного года, а долгосрочные обязательства — долги, подлежащие погашению в течение более длительного периода. Например, если бизнес берет ипотечный кредит, подлежащий выплате в течение 15 лет, это долгосрочное обязательство. Однако ипотечные платежи, подлежащие оплате в течение текущего года, считаются текущей частью долгосрочной задолженности и отражаются в разделе краткосрочных обязательств баланса.

Например, если бизнес берет ипотечный кредит, подлежащий выплате в течение 15 лет, это долгосрочное обязательство. Однако ипотечные платежи, подлежащие оплате в течение текущего года, считаются текущей частью долгосрочной задолженности и отражаются в разделе краткосрочных обязательств баланса.

Текущие (ближайшие) обязательства

В идеале аналитики хотят видеть, что компания может погасить текущие обязательства, которые должны быть погашены в течение года, денежными средствами. Некоторые примеры краткосрочных обязательств включают расходы на заработную плату и кредиторскую задолженность, которые включают деньги, причитающиеся поставщикам, ежемесячные коммунальные услуги и аналогичные расходы. Другие примеры включают:

- Задолженность по заработной плате : общая сумма начисленного дохода, который сотрудники заработали, но еще не получили. Поскольку большинство компаний платят своим сотрудникам каждые две недели, это обязательство часто меняется.

- Проценты к уплате : Компании, как и частные лица, часто используют кредит для покупки товаров и услуг для финансирования в течение коротких периодов времени. Это представляет проценты по этим краткосрочным покупкам в кредит, подлежащие выплате.

- Задолженность по дивидендам : для компаний, которые выпустили акции для инвесторов и выплачивают дивиденды, представляет собой сумму, причитающуюся акционерам после объявления дивидендов. Этот период составляет около двух недель, поэтому это обязательство обычно возникает четыре раза в год, пока не будут выплачены дивиденды.

- Незаработанные доходы : Это обязательство компании по поставке товаров и/или услуг в будущем после предварительной оплаты. Эта сумма будет уменьшена в будущем с компенсационной записью, как только продукт или услуга будут доставлены.

- Обязательства по прекращенной деятельности : Это уникальное обязательство, на которое большинство людей обращает внимание, но которое следует изучить более внимательно. Компании обязаны учитывать финансовые последствия деятельности, подразделения или организации, которые в настоящее время выставлены на продажу или были недавно проданы. Это также включает финансовые последствия линейки продуктов, которая закрыта или недавно была закрыта.

Компании обязаны учитывать финансовые последствия деятельности, подразделения или организации, которые в настоящее время выставлены на продажу или были недавно проданы. Это также включает финансовые последствия линейки продуктов, которая закрыта или недавно была закрыта.

Компании обязаны учитывать финансовые последствия деятельности, подразделения или организации, которые в настоящее время выставлены на продажу или были недавно проданы. Это также включает финансовые последствия линейки продуктов, которая закрыта или недавно была закрыта. Долгосрочные (долгосрочные) обязательства

Учитывая название, совершенно очевидно, что любое обязательство, которое не является краткосрочным, относится к долгосрочным обязательствам, выплата которых ожидается в течение 12 месяцев или более. Снова возвращаясь к примеру с AT&T, можно сказать, что существует больше товаров, чем ваша компания по производству садовых сортов, которая может перечислить один или два товара. Долгосрочная задолженность, также известная как облигации к оплате, обычно является самым большим обязательством и находится в верхней части списка.

Компании всех размеров финансируют часть своих текущих долгосрочных операций, выпуская облигации, которые по сути представляют собой кредиты от каждой стороны, покупающей облигации. Эта позиция находится в постоянном движении по мере выпуска, погашения или отзыва облигаций эмитентом.

Эта позиция находится в постоянном движении по мере выпуска, погашения или отзыва облигаций эмитентом.

Аналитики хотят видеть, что долгосрочные обязательства могут быть погашены активами, полученными из будущих доходов или финансовых операций. Облигации и кредиты — не единственные долгосрочные обязательства компаний. Такие статьи, как арендная плата, отложенные налоги, заработная плата и пенсионные обязательства, также могут быть перечислены в составе долгосрочных обязательств. Другие примеры включают:

- Гарантийная ответственность : Некоторые обязательства не так точны, как AP, и их необходимо оценивать. Это расчетное количество времени и денег, которое может быть потрачено на ремонт продукции после заключения гарантийного соглашения. Это обычная ответственность в автомобильной промышленности, поскольку на большинство автомобилей распространяется долгосрочная гарантия, которая может быть дорогостоящей.

- Оценка условного обязательства: Условное обязательство — это обязательство, которое может возникнуть в зависимости от исхода неопределенного будущего события.

- Отсроченные кредиты : Это широкая категория, которая может отражаться как краткосрочная или долгосрочная в зависимости от специфики операций. Эти кредиты в основном представляют собой доход, полученный до того, как он будет зарегистрирован как заработанный в отчете о прибылях и убытках. Это могут быть авансовые платежи клиентов, отсроченный доход или транзакция, при которой кредиты причитаются, но еще не считаются доходом. Как только выручка больше не откладывается, эта статья уменьшается на заработанную сумму и становится частью потока доходов компании.

- Вознаграждения по окончании трудовой деятельности : это пособия, которые работник или члены семьи могут получить после выхода на пенсию, которые учитываются как долгосрочные обязательства по мере их возникновения. В примере с AT&T это составляет половину общего долгосрочного долга, уступая только долгосрочному долгу. В условиях быстрого роста здравоохранения и отложенной компенсации эту ответственность нельзя упускать из виду.

- Неамортизированные инвестиционные налоговые льготы (UITC) : Представляет собой чистую сумму между первоначальной стоимостью актива и суммой, которая уже была амортизирована. Неамортизированная часть представляет собой обязательство, но это лишь приблизительная оценка справедливой рыночной стоимости актива. Для аналитика это дает некоторые сведения о том, насколько агрессивна или консервативна компания в отношении своих методов амортизации.

Обязательства и активы

Активы — это то, чем владеет компания, или то, что она должна компании, и они включают материальные объекты, такие как здания, машины и оборудование, а также нематериальные объекты, такие как дебиторская задолженность, причитающиеся проценты, патенты или интеллектуальная собственность.

Если бизнес вычитает свои обязательства из своих активов, разница составляет собственный капитал его владельца или акционеров. Это отношение можно выразить следующим образом:

Ресурсы − Обязательства знак равно Собственный капитал \text{Активы}-\text{Обязательства}=\text{Собственный капитал} Активы-Обязательства = Собственный капитал

Однако в большинстве случаев это бухгалтерское уравнение обычно представляется так:

Ресурсы знак равно Обязательства + Беспристрастность \text{Активы} = \text{Обязательства} + \text{Капитал} Активы=Обязательства+Собственный капитал

Обязательства и расходы

Расходы — это затраты на операции, которые компания несет для получения дохода. В отличие от активов и обязательств, расходы связаны с доходами, и оба они указаны в отчете о прибылях и убытках компании. Короче говоря, расходы используются для расчета чистой прибыли. Уравнение для расчета чистой прибыли представляет собой доходы минус расходы.

В отличие от активов и обязательств, расходы связаны с доходами, и оба они указаны в отчете о прибылях и убытках компании. Короче говоря, расходы используются для расчета чистой прибыли. Уравнение для расчета чистой прибыли представляет собой доходы минус расходы.

Например, если компания имеет больше расходов, чем доходов за последние три года, это может свидетельствовать о слабой финансовой устойчивости, поскольку в эти годы компания теряла деньги.

Расходы и обязательства не следует путать друг с другом. Один указан в балансе компании, а другой указан в отчете о прибылях и убытках компании. Расходы — это затраты на деятельность компании, а обязательства — это обязательства и долги компании. Расходы могут быть оплачены немедленно наличными или оплата может быть отложена, что создаст обязательство.

Пример обязательств

В качестве практического примера понимания обязательств фирмы давайте рассмотрим исторический пример с использованием баланса AT&T (T) за 2020 год. Текущие/краткосрочные обязательства отделены от долгосрочных/долгосрочных обязательств в балансе.

Текущие/краткосрочные обязательства отделены от долгосрочных/долгосрочных обязательств в балансе.

AT&T четко определяет свой банковский долг со сроком погашения менее одного года в соответствии с текущими обязательствами. Для компании такого размера это часто используется в качестве оборотного капитала для повседневных операций, а не для финансирования более крупных объектов, которые лучше подходят для использования долгосрочного долга.

Как и большинство активов, обязательства учитываются по себестоимости, а не по рыночной стоимости, и в соответствии с общепринятыми принципами бухгалтерского учета (GAAP) правила могут быть перечислены в порядке предпочтения, если они классифицированы. Пример AT&T имеет относительно высокий уровень долга по текущим обязательствам. В небольших компаниях другие статьи расходов, такие как кредиторская задолженность (AP), и различные будущие обязательства, такие как платежная ведомость, налоги будут выше текущих долговых обязательств.

AP обычно имеет самые большие остатки, поскольку они охватывают повседневные операции. AP может включать в себя услуги, сырье, канцелярские товары или любые другие категории продуктов и услуг, на которые не выдается вексель. Поскольку большинство компаний не платят за товары и услуги по мере их приобретения, АР эквивалентен стопке счетов, ожидающих оплаты.

Как узнать, является ли что-то обязательством?

Обязательство — это то, что заимствовано у кого-то, что ему причитается или что оно обязано кому-то другому. Оно может быть реальным (например, счет, который необходимо оплатить) или потенциальным (например, возможный судебный процесс).

Ответственность — это не обязательно плохо. Например, компания может взять долг (обязательство), чтобы расширить и развить свой бизнес. Или человек может взять ипотечный кредит на покупку дома.

Чем текущие обязательства отличаются от долгосрочных (долгосрочных)?

Компании будут разделять свои обязательства по временному горизонту, когда они должны быть погашены. Текущие обязательства подлежат погашению в течение года и часто оплачиваются за счет оборотных средств. Долгосрочные обязательства подлежат погашению более чем через год и чаще всего включают погашение долга и отсроченные платежи.

Текущие обязательства подлежат погашению в течение года и часто оплачиваются за счет оборотных средств. Долгосрочные обязательства подлежат погашению более чем через год и чаще всего включают погашение долга и отсроченные платежи.

Как обязательства относятся к активам и собственному капиталу?

Уравнение бухгалтерского учета гласит: активы = обязательства + собственный капитал. В результате мы можем изменить формулу так, чтобы она читалась как пассивы = активы — собственный капитал. Таким образом, стоимость совокупных обязательств фирмы будет равна разнице между величинами совокупных активов и собственного капитала. Если фирма берет на себя больше обязательств без накопления дополнительных активов, это должно привести к снижению стоимости собственного капитала фирмы.

Что такое условное обязательство?

Условное обязательство — это обязательство, которое, возможно, придется оплатить в будущем, но все еще есть нерешенные вопросы, которые делают его только возможным, а не определенным. Судебные иски и угроза судебных исков являются наиболее распространенными условными обязательствами, но неиспользованные подарочные карты, гарантии на продукты и отзывы также попадают в эту категорию.

Судебные иски и угроза судебных исков являются наиболее распространенными условными обязательствами, но неиспользованные подарочные карты, гарантии на продукты и отзывы также попадают в эту категорию.

Каковы примеры ответственности отдельных лиц или домохозяйств?

Как и предприятия, собственный капитал отдельного лица или домохозяйства формируется путем балансирования активов и обязательств. Для большинства домохозяйств обязательства будут включать причитающиеся налоги, счета, которые необходимо оплатить, арендную плату или платежи по ипотеке, проценты по кредиту и основную сумму долга и так далее. Если вы получили предоплату за выполнение работы или услуги, причитающаяся работа также может быть истолкована как обязательство.

Основные финансовые условия | business.gov.au

Основные финансовые условия | business.gov.auперейти к содержанию пропустить, чтобы перейти

А

- Кредиторская задолженность – учет всех неоплаченных краткосрочных (менее 12 месяцев) счетов, векселей и других обязательств. Примеры кредиторской задолженности включают счета за товары или услуги, счета за коммунальные услуги и причитающиеся налоговые платежи.

- Дебиторская задолженность — запись всех краткосрочных счетов (менее 12 месяцев) от клиентов, которым вы продаете, но еще не заплатили. Этих клиентов называют дебиторами, и бизнес обычно выставляет счета.

- Финансирование дебиторской задолженности – см. Факторинг.

- Учет по методу начисления – система учета, которая регистрирует операции в момент их совершения независимо от того, происходит ли платеж сейчас или в будущем.

- Амортизация – процесс взаимозачета активов, таких как деловая репутация и интеллектуальная собственность, в течение определенного периода времени. См. также Амортизация.

- Активы – вещи, которыми вы владеете. Это могут быть наличные деньги или что-то, что вы можете конвертировать в наличные деньги, например недвижимость, транспортные средства, оборудование и инвентарь.

- Аудит – проверка вашей финансовой отчетности аудитором или налоговым инспектором, чтобы убедиться, что вы правильно все отчитываетесь.

Примеры кредиторской задолженности включают счета за товары или услуги, счета за коммунальные услуги и причитающиеся налоговые платежи.

Примеры кредиторской задолженности включают счета за товары или услуги, счета за коммунальные услуги и причитающиеся налоговые платежи.

Б

- Безнадежные долги – деньги, которые вряд ли будут выплачены в ближайшее время.

- Бухгалтерский баланс — снимок бизнеса на определенную дату. Он перечисляет все ваши активы и пассивы и определяет чистые активы.

- Баллонный платеж – окончательный единовременный платеж по кредитному договору. Ссуды с более крупным окончательным «выплатой шара» имеют более низкие регулярные выплаты в течение срока ссуды.

- Выверка банковских счетов — перекрестная проверка, которая обеспечивает соответствие сумм в вашей кассовой книге соответствующим банковским выпискам.

- Банкрот – физическое лицо становится банкротом, когда оно не может оплатить свои долги и не может достичь соглашения со своими кредиторами.

- Банкротство – процесс, при котором физическое лицо признается банкротом, а назначенный доверительный управляющий управляет его активами и финансовыми делами.

- Контрольный показатель — набор условий, по которым вы можете оценить продукт или бизнес.

- Сравнительный анализ — процесс сравнения вашего бизнеса с аналогичными предприятиями в вашей отрасли.

- Купчая – юридический документ о покупке имущества или других активов, в котором подробно описывается покупка, где она была совершена и за какую сумму.

- Бухгалтерский учет – процесс регистрации финансовых операций предприятия.

- Начальная загрузка — когда бизнес финансирует свой рост исключительно за счет личных финансов и доходов от бизнеса.

- Итог – см. Чистая прибыль.

- Точка безубыточности – точная точка, в которой доходы предприятия равны его расходам.

- Бюджет – список запланированных доходов и расходов на данный период.

С

- Капитал – богатство в форме денег или имущества, принадлежащее бизнесу.

- Капитальные затраты — разовая крупная покупка физических объектов, таких как завод, оборудование, здание или земля.

- Прирост капитала – сумма, полученная при продаже актива по цене, превышающей его первоначальную цену покупки.

- Рост капитала – увеличение стоимости актива.

- Наличные – включает все деньги, доступные по требованию, включая банкноты и монеты, мелкую наличность, определенные чеки и деньги на сберегательных или дебетовых счетах.

- Кассовый учет – система учета, которая регистрирует операции в момент фактического получения денежного платежа.

- Кассовая книга – ежедневная запись всех наличных, кредитных или чековых операций, полученных или выплаченных предприятием.

- Денежный поток – мера фактического притока денежных средств в бизнес и из него.

- Поступление денежных средств – деньги, поступающие в бизнес.

- Наличные исходящие – деньги, которые утекают из бизнеса.

- План счетов — указатель счетов, которые бизнес будет использовать для классификации транзакций. Каждый счет представляет тип транзакции, такой как актив, обязательство, собственный капитал, доход и расход.

- Ипотека движимого имущества – аналогично договору купли-продажи в рассрочку, хотя предприятие с самого начала владеет активом. Ипотечные кредиты на движимое имущество требуют регулярных текущих платежей и обычно предоставляют возможность уменьшить платежи за счет использования окончательного платежа «на воздушном шаре».

- Обеспечение – см. Безопасность.

- Коммерческий вексель (также известный как переводной вексель) – форма коммерческого кредита только на процентной основе или на основе уменьшения процентной ставки. Коммерческие векселя обычно требуют определенного обеспечения и удовлетворяют краткосрочные потребности в финансировании, такие как запасы.

- Условное обязательство – обязательство, платеж по которому производится только при наступлении определенного события или обстоятельства.

- Себестоимость проданных товаров – общие прямые затраты на производство товара или оказание услуги.

- Кредит – срок кредита, когда покупатель покупает товар или услугу с соглашением об оплате позднее. Это может быть счет у поставщика, кредитная карта магазина или банковская кредитная карта.

- Кредитор — физическое или юридическое лицо, которое позволяет вам приобрести товар или услугу с соглашением об оплате позднее. Кредитор — это также любой человек, которому вы должны деньги, например кредитор или поставщик.

- Кредитный лимит – сумма в долларах, которую вы не можете превысить на кредитной карте, или максимальная сумма кредита, предлагаемая для кредита.

- Кредитный рейтинг – рейтинг, применяемый к физическому или юридическому лицу на основе его кредитной истории, который отражает их способность погасить долг. Посетите веб-сайт ASIC MoneySmart, чтобы узнать больше о кредитных рейтингах.

- Кредитная история – отчет с подробным описанием прошлых кредитных договоренностей физического лица или предприятия. Кредитор может запросить кредитную историю при оценке заявки на кредит. Посетите веб-сайт ASIC MoneySmart, чтобы узнать больше о кредитных отчетах.

- Краудфандинг – это способ финансирования вашей бизнес-идеи за счет пожертвований денег от населения. Обычно это происходит онлайн, через сайт краудфандинга.

- Оборотные активы – активы в виде денежных средств или чего-либо, что вы можете превратить в денежные средства в течение 12 месяцев.

- Текущее обязательство – обязательство, которое должно быть погашено в течение 12 месяцев.

Кредитор — это также любой человек, которому вы должны деньги, например кредитор или поставщик.

Кредитор — это также любой человек, которому вы должны деньги, например кредитор или поставщик.

Д

- Дебет — в двойной бухгалтерии дебет — это запись, сделанная в левой части журнала или бухгалтерской книги, представляющая актив или расход.

- Долг – любая сумма, которую вы должны, включая счета, выплаты по кредиту и подоходный налог.

- Консолидация долга – процесс объединения нескольких кредитов или других долгов в один с целью получения более низкой процентной ставки или снижения комиссий.

- Долговое финансирование – деньги, предоставленные внешним кредитором, например, банком или строительным обществом.

- Должник — физическое или юридическое лицо, которое должно вам деньги.

- Должники финансируют – См. Факторинг.

- Дефолт – неуплата кредита или другого долгового обязательства.

- Амортизация – процесс взаимозачета актива в течение определенного периода времени. Вы можете амортизировать актив, чтобы распределить стоимость актива в течение срока его полезного использования.

- Выплаты – деньги, которые бизнес тратит.

- Скидка – скидка, применяемая к товару или услуге за полную стоимость. См. также Отметить вниз.

- Двойная бухгалтерия – метод бухгалтерского учета, при котором каждая операция регистрируется на 2-х счетах, как по дебету, так и по кредиту.

- Чертежи – личные расходы, оплачиваемые с коммерческого счета.

- Капельное ценообразование — когда в начале онлайн-покупки указывается одна цена. Постепенно добавляются (или «сбрасываются») дополнительные сборы и сборы по мере вашего продвижения, например, при покупке билета на самолет. Капельное ценообразование может привести к тому, что клиент заплатит за услугу или продукт более высокую цену, чем он думал. Однако вы должны показывать сборы и сборы в начале процесса онлайн-покупки, а не добавлять их постепенно.

Постепенно добавляются (или «сбрасываются») дополнительные сборы и сборы по мере вашего продвижения, например, при покупке билета на самолет. Капельное ценообразование может привести к тому, что клиент заплатит за услугу или продукт более высокую цену, чем он думал. Однако вы должны показывать сборы и сборы в начале процесса онлайн-покупки, а не добавлять их постепенно.

Постепенно добавляются (или «сбрасываются») дополнительные сборы и сборы по мере вашего продвижения, например, при покупке билета на самолет. Капельное ценообразование может привести к тому, что клиент заплатит за услугу или продукт более высокую цену, чем он думал. Однако вы должны показывать сборы и сборы в начале процесса онлайн-покупки, а не добавлять их постепенно. Е

- Схемы акций сотрудников — когда вы даете своим сотрудникам возможность покупать акции вашей компании. Другие термины включают «план покупки акций для сотрудников» или «схему акционерного капитала для сотрудников».

- Обремененный – обремененный актив – это актив, который в настоящее время выдвигается в качестве обеспечения или залога по кредиту.

- Собственный капитал – стоимость доли участия в бизнесе, рассчитанная путем вычитания обязательств из активов. См. также Собственный капитал.

- Акционерное финансирование – деньги, предоставленные бизнесу в обмен на долевое владение бизнесом. Это могут быть деньги, вложенные владельцами бизнеса, друзьями, семьей или инвесторами, такими как бизнес-ангелы и венчурные капиталисты.

- Акцизный сбор – косвенный налог, взимаемый с определенных видов товаров, произведенных или изготовленных в Австралии, включая бензин, алкоголь, табак и уголь.

также Собственный капитал.

также Собственный капитал.Ф

- Кредит – такое соглашение, как счет, предлагаемый финансовым учреждением бизнесу (например, банковский счет, краткосрочный кредит или овердрафт).

- Факторинг (также известный как финансирование дебиторской задолженности и дебиторской задолженности) – когда факторная компания покупает неоплаченные счета-фактуры предприятия со скидкой. Затем компания-фактор преследует должников. Факторинг — это способ получить быстрый доступ к наличным деньгам, но он может быть довольно дорогим по сравнению с традиционными вариантами финансирования.

- Финансы – деньги, используемые для финансирования бизнеса или дорогостоящей покупки.

- Финансовый год – 12-месячный период, обычно с 1 июля по 30 июня.

- Финансовый отчет – сводка финансового положения предприятия за определенный период. Финансовая отчетность может включать отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств.

- Основные средства – физические активы, используемые при ведении бизнеса.

- Постоянные затраты – затраты, не являющиеся частью производства товара или услуги.

- Фиксированная процентная ставка – когда процентная ставка по кредиту остается неизменной в течение срока кредита или согласованного периода времени.

- Плавающий – когда частная компания впервые предлагает акции компании населению. См. Первичное публичное предложение.

- Прогноз – список будущих финансовых операций. Прогнозы помогают планировать более точный бюджет.

- Дополнительные льготы – неденежные льготы, такие как служебные автомобили и мобильные телефоны, входящие в пакет заработной платы.

- Полностью выданный аванс – это долгосрочный кредит с возможностью фиксации процентной ставки на определенный период. Эти кредиты обычно обеспечены и могут помочь финансировать новый бизнес или оборудование.

Факторинг — это способ получить быстрый доступ к наличным деньгам, но он может быть довольно дорогим по сравнению с традиционными вариантами финансирования.

Факторинг — это способ получить быстрый доступ к наличным деньгам, но он может быть довольно дорогим по сравнению с традиционными вариантами финансирования.

Г

- Деловая репутация – нематериальный актив, представляющий ценность деловой репутации.

- Валовой доход – общая сумма денег, заработанных бизнесом до вычета расходов.

- Валовая прибыль (также известная как чистые продажи) – разница между продажами и прямыми затратами на осуществление продаж.

- Поручитель – лицо, которое обещает выплатить кредит в случае, если заемщик не сможет выполнить платежи. Поручитель несет юридическую ответственность за долг.

Ч

- Покупка в рассрочку – тип договора, при котором вы покупаете товар посредством первоначального взноса. Затем вы арендуете его и выплачиваете остаток в рассрочку плюс проценты. Когда вы производите окончательный платеж, право собственности на товар переходит к покупателю. См. также Аренда с выкупом.

я

- Первичное размещение акций (IPO) – когда компания впервые предлагает акции на фондовом рынке для продажи их широкой публике. Также известен как плавающий на фондовом рынке. Посетите веб-сайт ASIC MoneySmart для получения дополнительной информации об IPO.

- Неплатежеспособный – бизнес или компания являются неплатежеспособными, если они не могут погасить свои долги в установленные сроки.

- Нематериальные активы – нефизические активы без фиксированной стоимости, такие как деловая репутация и права интеллектуальной собственности.

- Проценты – стоимость заимствования денег по кредиту или заработанных на процентном счете.

- Процентная ставка – процент, используемый для расчета стоимости займа денег или суммы, которую вы заработаете. Ставки варьируются от продукта к продукту, и, как правило, чем выше риск кредита, тем выше процентная ставка. Тарифы могут быть фиксированными или переменными.

- Товарно-материальные запасы — список товаров или материалов, имеющихся у предприятия для продажи.

- Инвестиции – покупка активов с целью заработка, таких как акции или недвижимость. Посетите веб-сайт ASIC MoneySmart, чтобы узнать больше о личных инвестициях.

- Счет-фактура – документ покупателю с требованием оплаты за полученный товар или услугу.

- Финансирование счета-фактуры – финансирование на основе дебиторской задолженности предприятия. Эта форма финансирования аналогична факторингу, за исключением того, что счета-фактуры или дебиторская задолженность остаются у предприятия. См. также Факторинг.

л

- Ответственность – любые финансовые расходы или причитающиеся суммы.

- Кредитная линия – договор, позволяющий заемщику снимать деньги со счета в пределах утвержденного лимита.

- Ликвидировать — быстро продать все активы компании и превратить их в наличные деньги.

- Ликвидация – процесс ликвидации неплатежеспособного предприятия. Назначенный администратор будет делать это путем прекращения деловых операций, продажи активов и выплаты кредиторам и акционерам.

- Ликвидность — насколько быстро вы можете конвертировать активы в наличные деньги.

- Заем – финансовое соглашение, по которому компания занимает деньги и возвращает их в рассрочку (плюс проценты) в течение определенного периода времени.

- Соотношение кредита к стоимости (LVR) – сумма вашего кредита, указанная в процентах от рыночной стоимости приобретаемого вами имущества или актива. Коэффициент помогает кредитору решить, могут ли они восстановить сумму кредита, если кредит переходит в дефолт.

М

- Наценка – разница между ценой продажи товара или услуги и прибылью. Маржа обычно отображается в виде процента валовой маржи, который показывает долю прибыли на каждый доллар продаж.

- Требование маржи — когда стоимость имущества или актива падает ниже определенного отношения кредита к стоимости (LVR). Для кредитов с более высоким риском, таких как маржинальные кредиты, кредитор потребует дополнительной оплаты, чтобы вернуть LVR к согласованному проценту. См. также соотношение кредита к стоимости (LVR).

- Mark do wn – скидка, применяемая к продукту во время рекламной акции или распродажи с целью привлечения продаж или для перемещения излишков или снятых с производства продуктов. См. также Скидка.

- Надбавка – сумма, добавляемая к себестоимости товара для определения продажной цены. По сути, это разница между стоимостью товара/услуги и продажной ценой. При этом не учитывается, какую долю от суммы составляет прибыль.

- Дата погашения – когда заканчивается срок кредита и причитаются все непогашенные платежи по основному долгу и процентам.

См. также соотношение кредита к стоимости (LVR).

См. также соотношение кредита к стоимости (LVR).Н

- Чистые активы (также известные как собственный капитал, собственный капитал или акционерный капитал) – общая сумма активов за вычетом общей суммы обязательств.

- Чистая прибыль – общая сумма денег, заработанных предприятием после уплаты налогов и других вычетов.

- Чистая прибыль (также известный как ваша прибыль) — общая валовая прибыль за вычетом всех коммерческих расходов.

- Чистая стоимость – см. Чистые активы.

О

- Овердрафт – финансовое соглашение, при котором кредитор позволяет бизнесу снимать больше, чем остаток на счете.

- Счет с овердрафтом – кредитный счет, на котором превышен кредитный лимит, или банковский счет, на котором снято больше остатка средств.

- Накладные расходы – постоянные расходы, связанные с ведением бизнеса, такие как арендная плата, маркетинг, коммунальные услуги и административные расходы. См. также Постоянные затраты.

- Собственный капитал – см. Чистые активы.

Р

- Личное имущество – охватывает любое имущество, которым кто-либо может владеть, за исключением земли, зданий и сооружений. Примеры включают товары, заводы и оборудование, автомобили, лодки, самолеты, домашний скот и многое другое.

- Реестр безопасности личного имущества (PPSR) — PPSR заменяет ряд реестров обеспечительных прав. Он обеспечивает единую национальную доску объявлений об обеспечительных интересах в личном имуществе.

- Мелкая наличность – наличные для мелких покупок, таких как почтовые расходы.

- Машины и оборудование – группа основных средств, используемых в хозяйственной деятельности, таких как мебель, машины, отделка, транспортные средства, компьютеры и инструменты.

- Основная сумма – первоначальная сумма займа или оставшаяся часть первоначальной суммы займа, которая еще не погашена (исключая процентную часть).

- Прибыль – общий доход предприятия за вычетом общих расходов. См. также Доход.

- Отчет о прибылях и убытках (также известный как отчет о прибылях и убытках) — финансовый отчет с указанием продаж и расходов. Используйте его для расчета валовой и чистой прибыли бизнеса.

- Маржа прибыли – см. Маржа.

- Проекция – см. Прогноз.

Примеры включают товары, заводы и оборудование, автомобили, лодки, самолеты, домашний скот и многое другое.

Примеры включают товары, заводы и оборудование, автомобили, лодки, самолеты, домашний скот и многое другое. Используйте его для расчета валовой и чистой прибыли бизнеса.

Используйте его для расчета валовой и чистой прибыли бизнеса.Р

- R&D – означает «исследования и разработки». Предприятия проводят исследования и разработки, чтобы внедрять инновации, создавать новые продукты и находить лучшие способы ведения дел.

- Чеки – документ, выдаваемый покупателю для подтверждения оплаты и подтверждения продажи товара или услуги.

- Ведение учета – процесс хранения или записи информации, поясняющей определенные деловые операции. Ведение учета является обязательным требованием налогового законодательства.

- Рефинансирование – когда новый кредит помогает погасить существующий. Причины рефинансирования включают: продление первоначального кредита на более длительный период времени, снижение комиссий или процентных ставок, смена банка или переход от фиксированного кредита к переменному.

- Аренда с целью покупки – финансовое соглашение, при котором вы покупаете что-либо, внося первоначальный взнос, а затем «сдаете» это в аренду на время погашения. После окончательного платежа у покупателя есть возможность (но не обязательство) купить товар или продолжить аренду. См. также Рассрочка.

- Изъятие во владение – процесс, когда банк или другой кредитор получает право собственности на имущество/активы с целью погашения кредита в случае невыполнения обязательств.

- Сохранение права собственности – положение в контрактах, согласно которому покупатель может получить имущество, но не становится законным владельцем до тех пор, пока не будет уплачена полная цена.

- Возврат инвестиций (ROI) — расчет, который определяет, насколько эффективно предприятие получает прибыль от первоначального капитала владельцев/акционеров. Это способ думать о выгоде (возврате) денег, которые вы вкладываете в бизнес. Чтобы рассчитать рентабельность инвестиций, разделите прибыль (чистую прибыль) от инвестиций на стоимость инвестиций. Затем ROI становится процентом или отношением.

- Формула рентабельности инвестиций (ROI) Пример — Энни покупает акции на 1000 долларов и через год продает их по 1500 долларов. Чистая прибыль составляет 500 долларов. ROI = (500/1000) = 0,5 x 100 = 50%. Рентабельность акций Энни составляет 50%.

- Выручка (также известная как оборот) – сумма, полученная до вычета расходов, налогов и других отчислений.

Чтобы рассчитать рентабельность инвестиций, разделите прибыль (чистую прибыль) от инвестиций на стоимость инвестиций. Затем ROI становится процентом или отношением.

Чтобы рассчитать рентабельность инвестиций, разделите прибыль (чистую прибыль) от инвестиций на стоимость инвестиций. Затем ROI становится процентом или отношением.С

- Единая бухгалтерия – метод учета в системе кассового учета, который фиксирует одну сторону каждой операции.

- Мошенничество – преднамеренный и целенаправленный обман с целью незаконного получения денег или информации.

- Обеспечение (также известное как обеспечение) – имущество или активы, на которые кредитор может получить право собственности, когда погашение кредита не происходит.

- Собственный капитал – см. Чистые активы.

- SMSF – самоуправляемый пенсионный фонд. SMSF — это способ откладывать деньги на пенсию. В отличие от других суперфондов, SMSF управляется самостоятельно, что означает, что вы несете ответственность за соблюдение суперфондом суперфондов и налогового законодательства. MoneySmart от ASIC также содержит полезную информацию о SMSF.

- Запас – фактические товары или материалы, которые предприятие в настоящее время имеет в наличии.

- Инвентаризация – регулярный процесс, включающий физический подсчет товаров и материалов, фактически находящихся в ведении предприятия, для проверки складских записей и счетов.

- Пенсия по выслуге лет – деньги, отложенные для выхода на пенсию, которые должны поступать в соответствующий пенсионный фонд. На веб-сайте ASIC MoneySmart есть полезная информация о компаниях, которые платят своим сотрудникам супер.

Т

- Налоговая счет-фактура – счет-фактура, необходимая для поставки товаров или услуг сверх определенной цены. При подаче заявления на зачет GST вам потребуется действующая налоговая накладная. См. также Счет.

- Оборот – См. Выручка.

В

- Плавающая процентная ставка – когда процентная ставка по кредиту изменяется в зависимости от рыночных условий в течение срока кредита.

- Переменные затраты – затраты, изменяющиеся в зависимости от количества произведенных товаров или спроса на товары или услуги.

- Венчурный капитал – инвестиции в начинающий бизнес с отличными перспективами роста. Однако у нее нет доступа к рынкам капитала, поскольку она является частной компанией.

Вт

- Оборотные средства – денежные средства, доступные бизнесу для повседневных расходов.