Тема 2. Финансовая система — Студопедия

Поделись

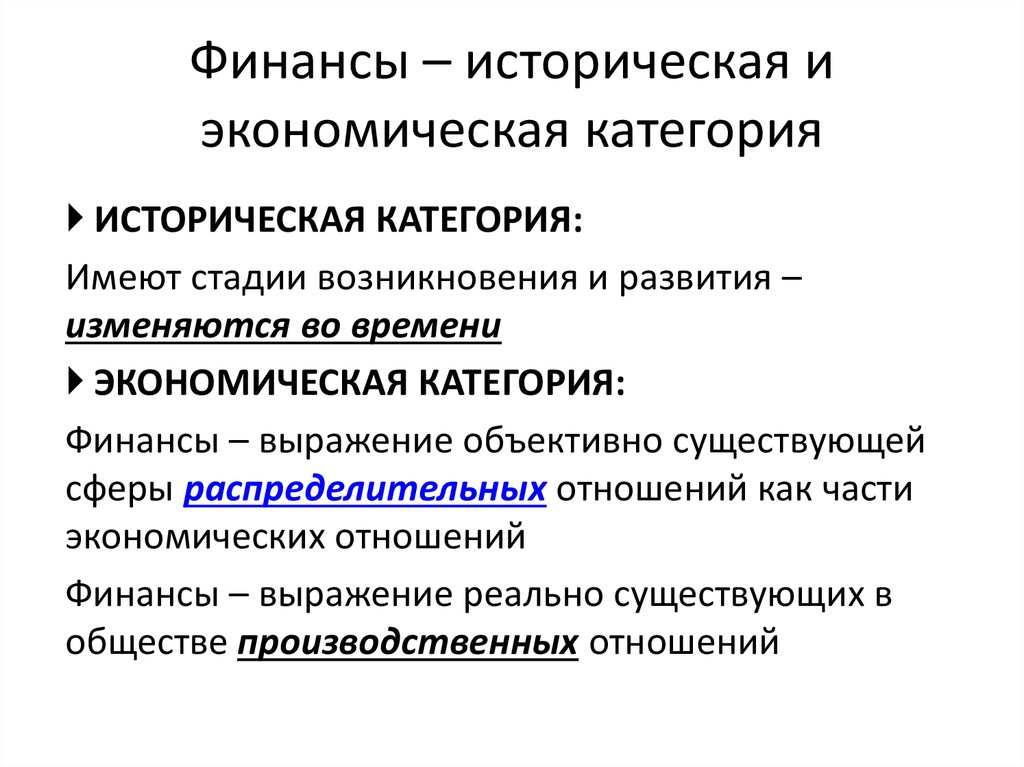

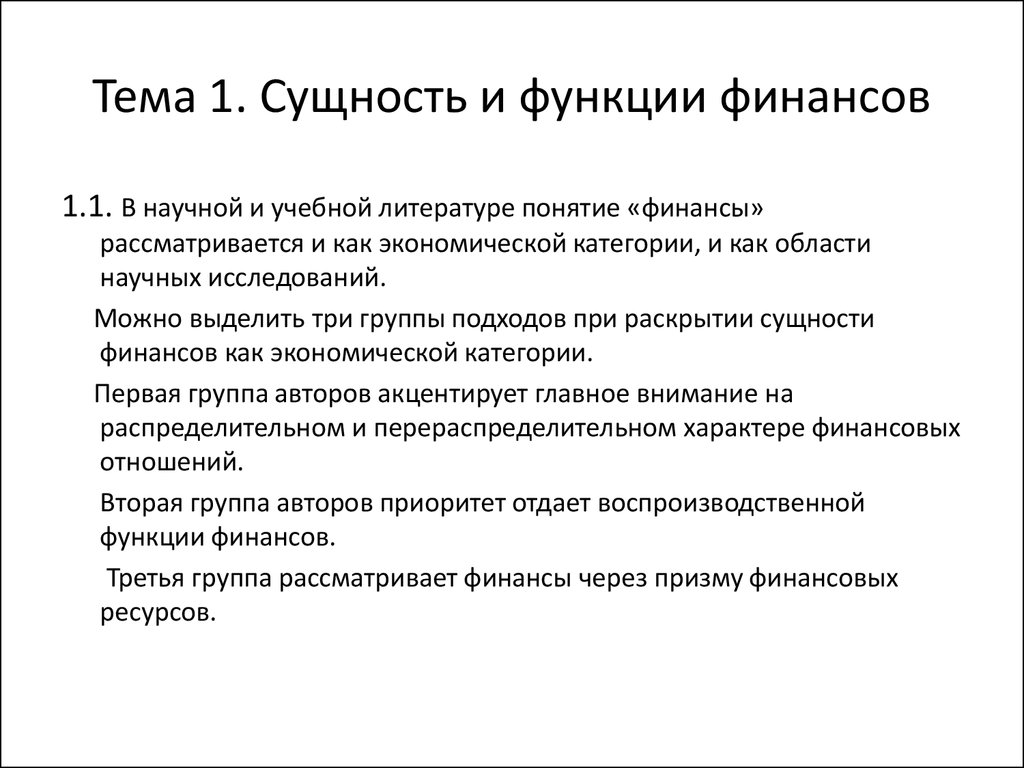

Тема 1. Сущность и функции финансов

С 1. Почему финансы можно рассматривать как историческую категорию?

1.Они возникли на определенной стадии развития общества;

2.Они возникли с появление государства; +

3.Они обусловлены общественным разделением труда и делением общества на социальные группы;

П2. Какие отношения относятся к публичным финансам?

1. Продажа товаров в магазинах;

2. Получение банковского кредита;

3. Отношение между отдельными звеньями бюджетной системы+

4. Оплата коммунальных услуг населением.

С3. Финансы как экономическая категория возникают:

1. в процессе формирования финансовых ресурсов; +

2. в процессе производства ВВП и НД;

3. в процессе распределения и перераспределения ВВП и НД;

4. в процессе обмена ВВП и НД;

5. в процессе формирования фондов денежных средств.

П4. Функции финансов включают:

1.

2. распределение ВВП и НД и контроль;+

3. средства накопления и средства платежа;

4. распределение ВВП и НЛ и регулирование;

П5. что такое финансовые ресурсы общества?

1. денежные средства предприятия;

2. денежные доходы и фонды организаций, государства и домашнего хозяйства;+

3. доходы государства

4. доходы домашнего хозяйства

ПС 6. Выберите элемент децентрализованных финансовых ресурсов:

1.Прибыль;+

2.Государственные заимствования;

3.Доходы государства;

4.Налоги.

ПС 7. Выберите элемент централизованных финансовых ресурсов:

1.Налоги;+

2. Амортизационные фонды коммерческих предприятий;

3. Денежные доходы физических лиц;

4.Проценты по ценным бумагам, выпускаемым предприятиями;

П 8. Выберите черту, характеризующую финансы:

1.Финансы предполагают экспорт капиталов;

2.Финансы – распределительная категория;+

4. Финансы – кредитная категория;

Финансы – кредитная категория;

5.Финансы – товарная категория.

С 9. какие доходы создаются при распределительных отношениях?

1. первичные и вторичные;+

2. материальная помощь;

3. доходы домохозяйств;

4. резервы предприятий и государства.

С10. что такое финансовый механизм?

1. совокупность экономических отношений;

2. совокупность форм организаций финансовых отношений и методов формирования и использования финансовых ресурсов;+

3. денежные средства организаций;

4. процесс управления денежным оборотом в производстве.

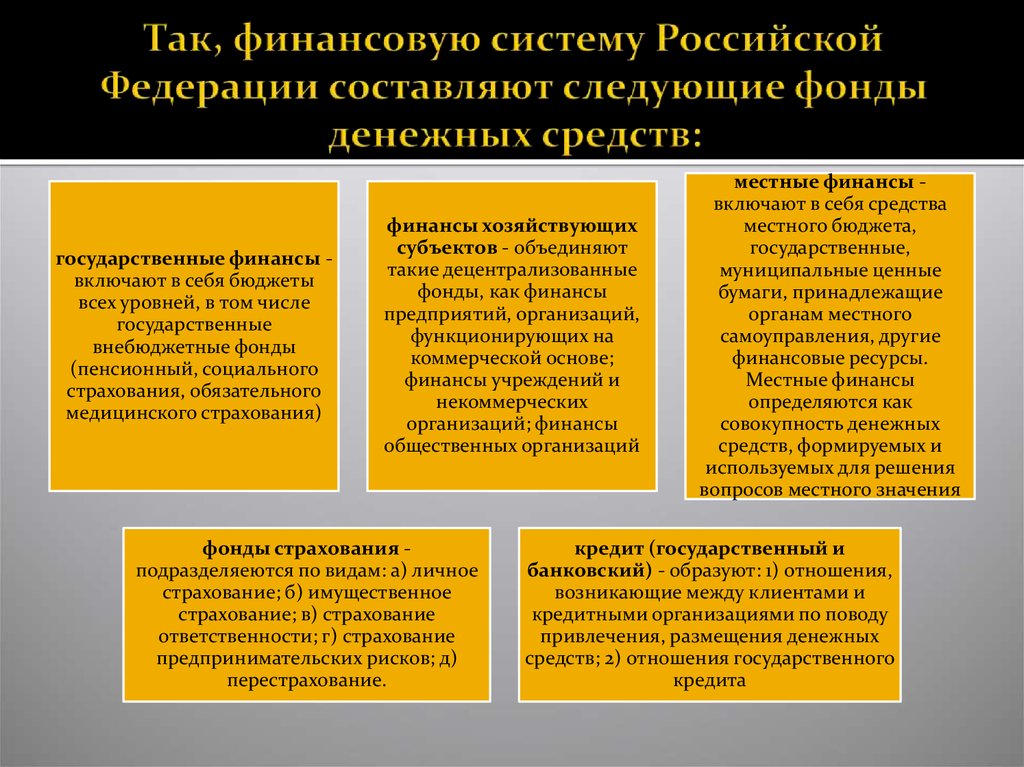

Тема 2. Финансовая система

П 1. Что такое финансовая система?

А. Совокупность сфер и звеньев финансовых отношений.+

Б. Совокупность налогов;

В. Совокупность денежных доходов.

Г. Совокупность органов контроля финансами.

П 2. Какие сферы финансовых отношений включает финансовая система?

А. Децентрализованную и централизованную;+

Б. Контрольную и распределительную;

Контрольную и распределительную;

В. Распределительную и перераспределительную;

Г. Прибыль предприятий и финансы домохозяйств;

Д. Централизованные и страховые фонды.

П 3. Укажите звенья финансовой системы (выберите один полный ответ):

А. Финансы предприятий;

Б. Финансы организаций, финансы домохозяйств, бюджетная система;+

В. Внебюджетные фонды;

Г. Бюджеты различного уровня;

С 4. Основой финансовой системы РФ является:

А. Федеральный бюджет;

Б. Бюджетная система;

В. Бюджетная система и внебюджетные фонды;

Г. Финансы организаций и финансы домохозяйств;+

С 5. Действующая бюджетная система РФ охватывает:

А. Федеральный бюджет, региональные бюджеты;

Б. Федеральный бюджет, региональные бюджеты, местные бюджеты;

В. Федеральный бюджет, региональные бюджеты, местные бюджеты, государственные внебюджетные фонды;+

Г. Федеральный бюджет, внебюджетные фонды;

Д. Федеральный бюджет, местные бюджеты.

П 6. Консолидированный бюджет РФ включает:

А. Территориальные бюджеты;

Б. Местные бюджеты;

В. Федеральные целевые бюджетные фонды;

Г. Федеральный бюджет и консолидированные бюджеты субъектов РФ;+

Д. Территориальные целевые бюджетные фонды.

П 7. Укажите действующий внебюджетный целевой фонд

А. Пенсионный фонд;+

Б. Государственный фонд занятости;

В. Федеральный дорожный фонд;

Г. Федеральный экологический фонд;

ПС 8. Какова главная причина улучшения финансового положения РФ на рубеже 20 и 21 столетия?

А. Увеличение цен на энергоресурсы;+

Б. Рост ВВП и НД;+

В. Обесценение заработной платы в результате инфляции;

Г. Налоговая реформа.

П 9. Сколько звеньев в бюджетной системе унитарного государства?

А. Одно;

Б. Два;+

В. Три;

Г. Четыре.

П 10. Сколько звеньев в бюджетной системе федерального государства?

А. Одно;

Б. Два;

В. Три;+

Г. Четыре.

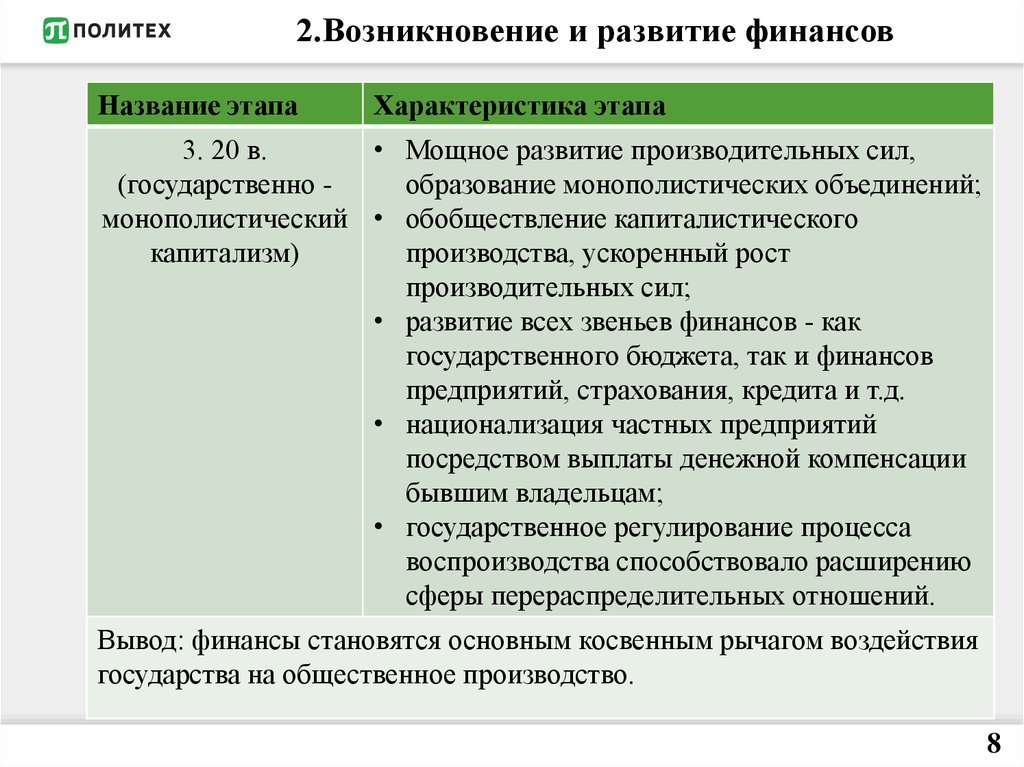

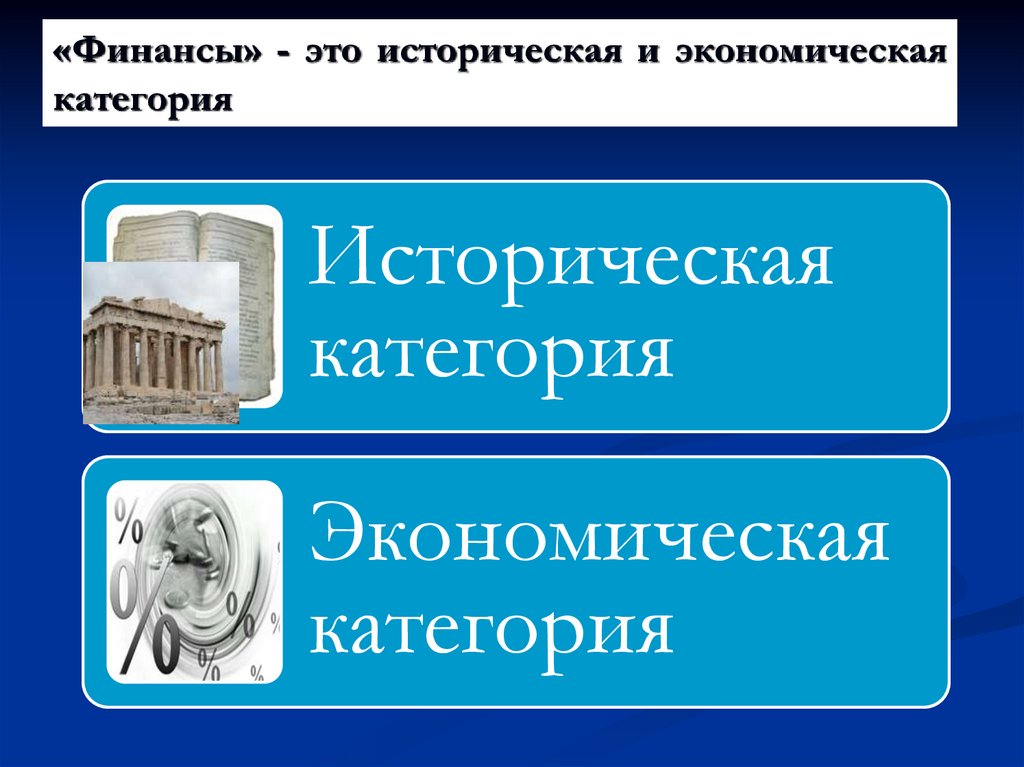

Финансы как историческая категория

Понятие финансов

Определение 1

Финансы – это комплекс денежных отношений, возникающих между государством и частными лицами, экономическими субъектами по вопросам формирования государственных фондов финансовых ресурсов.

Так, данный термин на сегодняшний день характеризует:

- экономические отношения, которые возникают между двумя субъектами;

- субъекты таких отношений наделены различными правами в ходе этих отношений, так, например, государство обладает особыми полномочиями;

- в результате подобных отношений возникает государственный фонд финансовых ресурсов;

- поступление финансовых ресурсов в бюджет на постоянной основе не может быть обеспечено без придания обязательным налогам и сборам и прочим платежам государственно-принудительного характера, что на сегодняшний день обеспечивается с помощью правовой нормотворческой деятельности государства.

Замечание 1

Стоит отметить, что финансы всегда являются денежными отношениями, несмотря на то, что не все денежные отношения можно называть финансовыми.

Таким образом, финансы представляют собой комплекс денежных отношений, который организован государством, в результате которых реализовано формирование и расходование государственных фондов финансовых ресурсов для дальнейшего решения экономических, социальных и прочих задач.

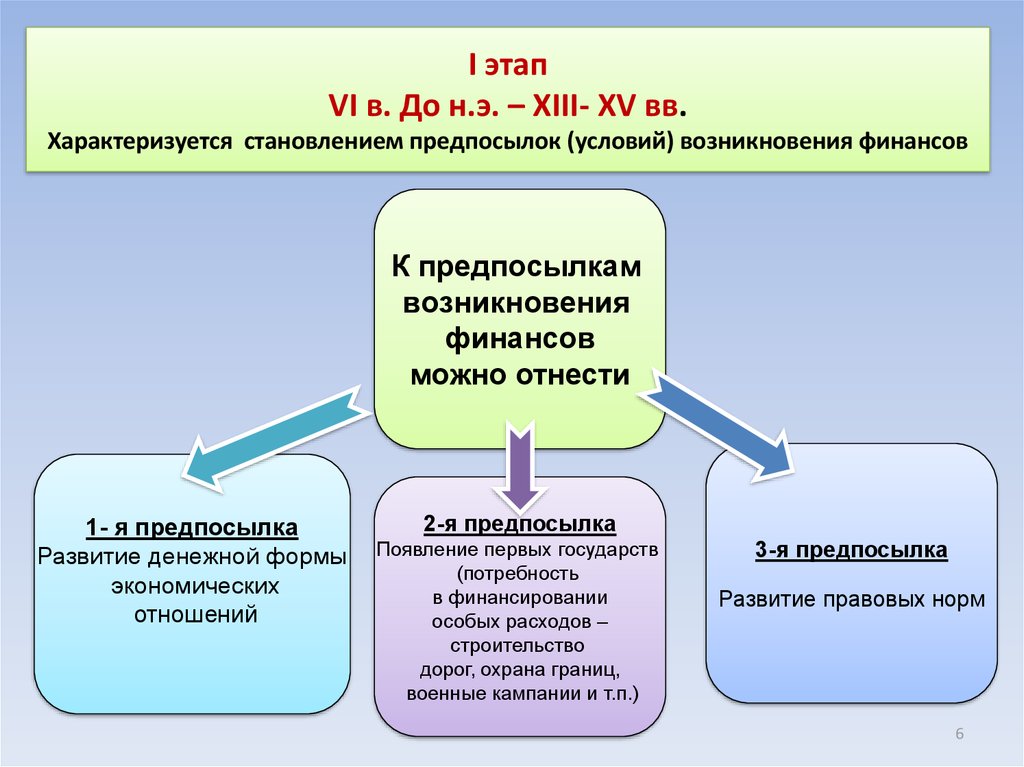

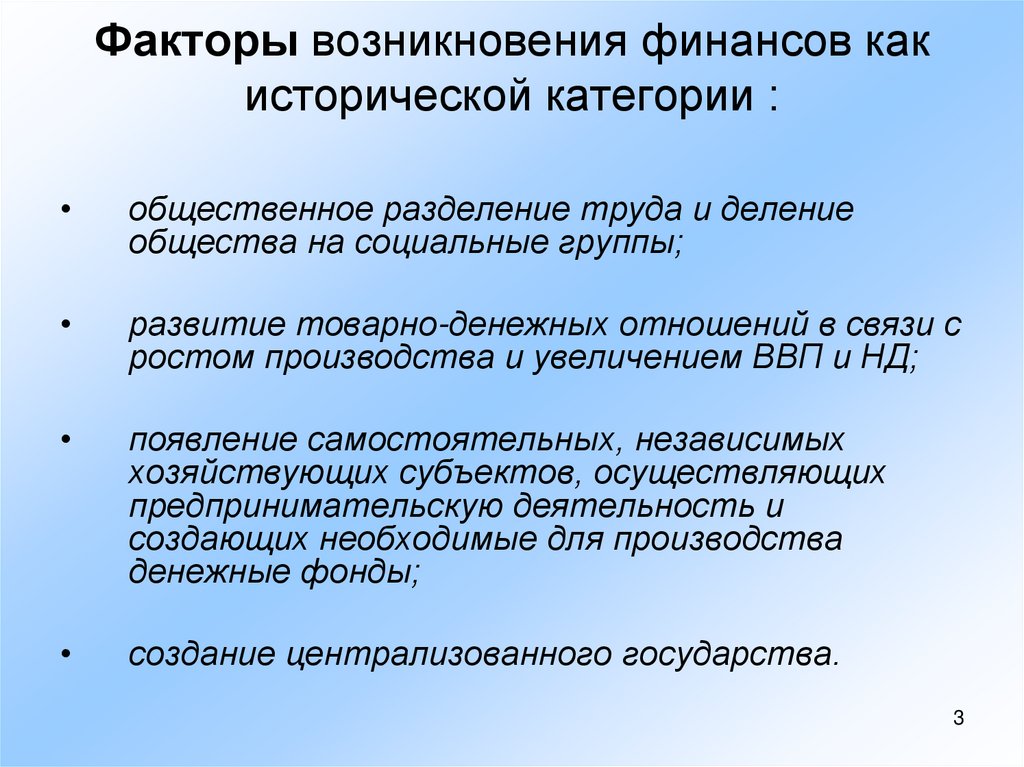

Предпосылки возникновения финансов

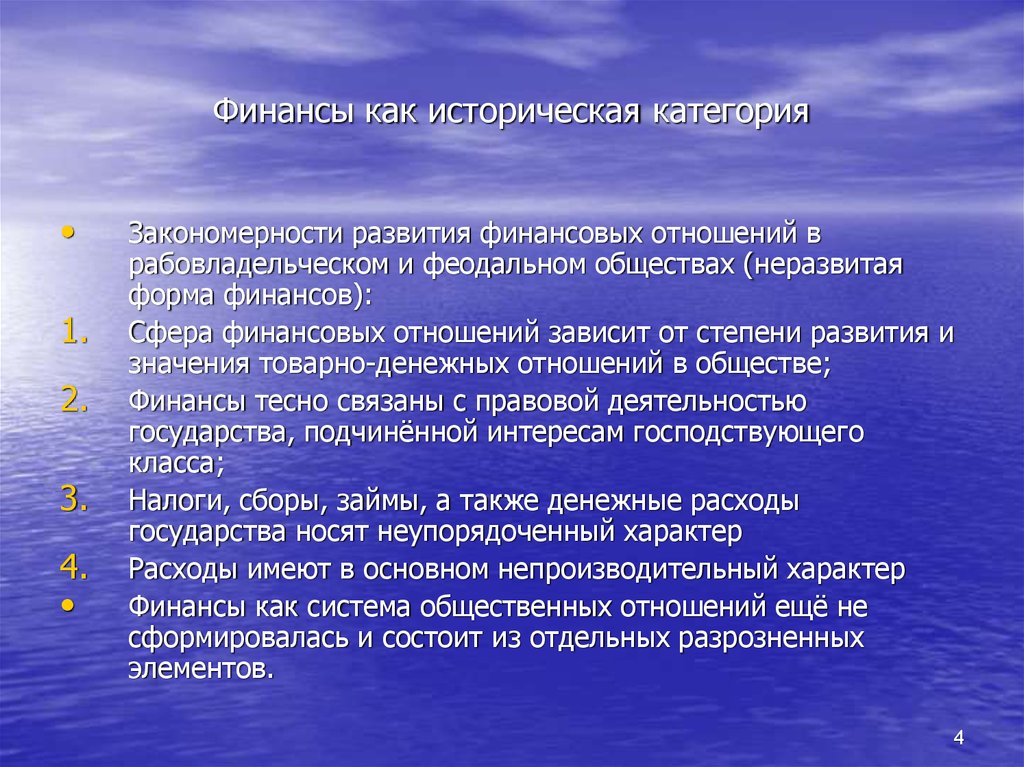

Финансы выступают в качестве исторической категории, в связи с тем, что они возникают и изменяются вместе с государством. Функциями и природой государства в значительной мере предопределена сущность финансов, значение и сфера их действия в процессе общественного воспроизводства, а также закономерность их развития.

От системы денежных отношений финансы отделяются, как правило, только в случае возникновения определенных исторических предпосылок, оказывающих значительное влияние на историю развития финансов в целом.

Рассмотрим основные предпосылки развития финансов.

Предпосылка № 1. Власть монархов была достаточно сильно ограничена в результате первых буржуазных революций. Монархи были не вправе единолично распоряжаться финансовыми ресурсами из казны, несмотря на то, что монархические режимы сохранились. Последствием чего стало возникновение государственного фонда финансовых ресурсов, то есть государственного бюджета;

Предпосылка № 2. Постоянный характер носило формирование и использование бюджета, что послужило почвой для возникновения системы государственных доходов и расходов, имеющей определенный состав, структуру и регулирование на законодательном уровне;

Постоянный характер носило формирование и использование бюджета, что послужило почвой для возникновения системы государственных доходов и расходов, имеющей определенный состав, структуру и регулирование на законодательном уровне;

Предпосылка № 3. В ходе развития финансов все сборы, обязательные платежи и налоги стали взиматься только в денежной форме, были внедрены первые методы бухгалтерского учета, что стало значимым преимуществом, так как раньше государственные доходы формировались только посредством трудовых повинностей и натуральных податей.

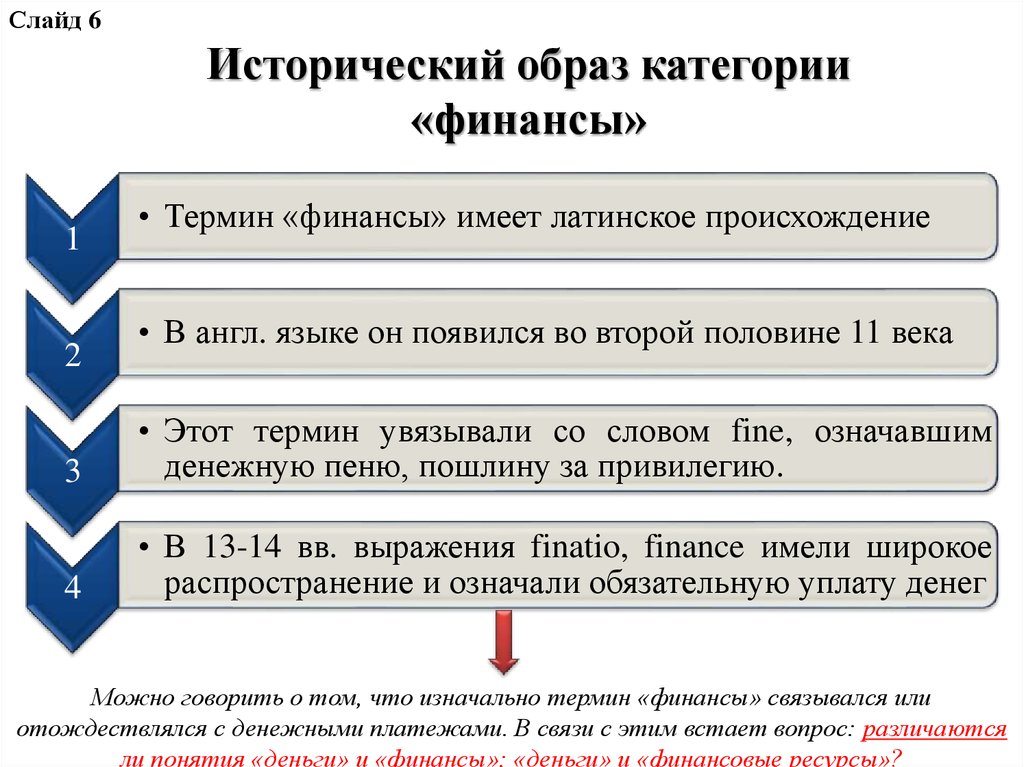

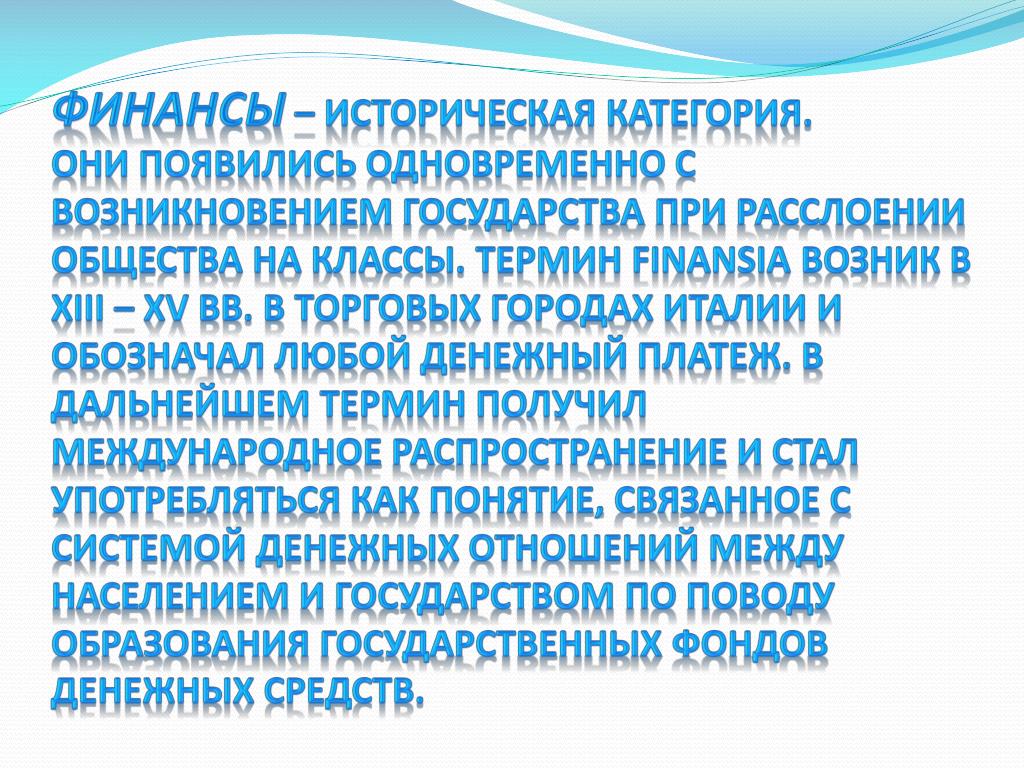

Происхождение термина «финансы»

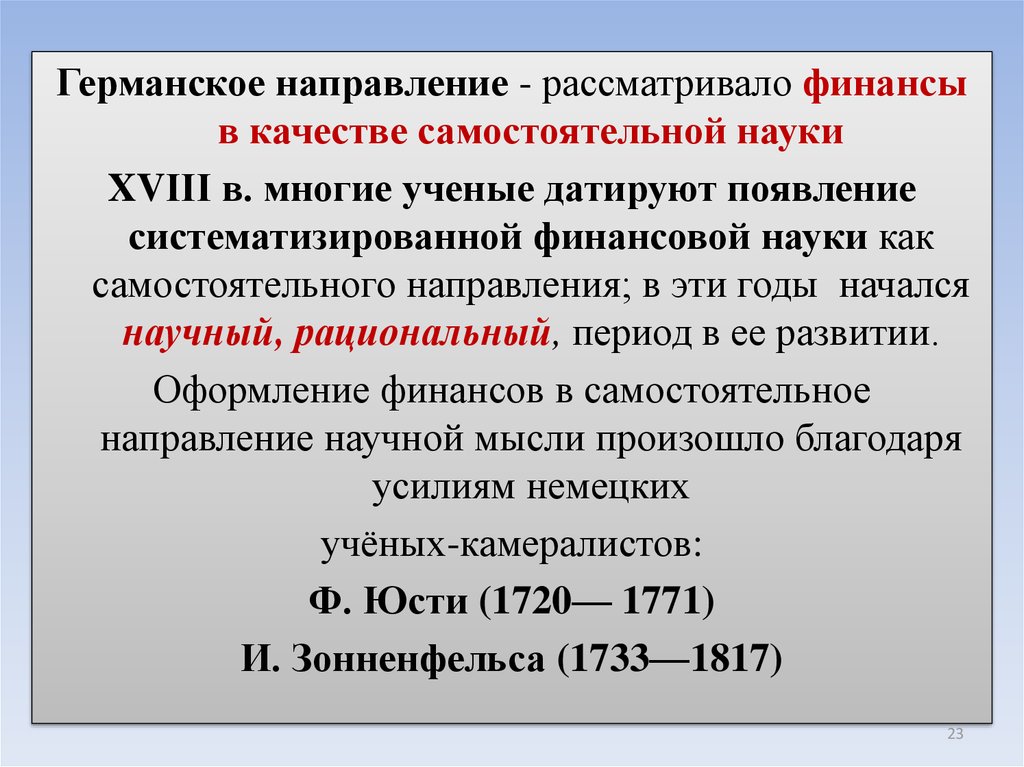

История термина «финансы» достаточно долгая, т.к. развитие данного термина прошло несколько стадий. По мнению проф. Б.М. Сабанти, на современном этапе развития достаточно сложно указать автора, который ввел в обиход это понятие. Первоначально в XIII XV вв. термин «финансы» подразумевал какой-либо денежный платеж. Несколько позже, а именно с XVI по XIX в., в научных трудах финансы стали связывать с формированием доходов государства и их дальнейшим расходованием.

В XIX в. в качестве одной из почтительных особенностей финансовых отношений ученые того времени выделяли признак императивности, утверждая, что финансовые отношения могут быть сформированы исключительно государством в государственно-властном порядке.

На современно этапе признак императивности в отношении финансовых до сих пор используются огромным количеством ученых, несмотря на то, что он входит в некоторое противоречие с признаваемым специалистами объективным характером возникновения и развития финансов.

С XIX в. в специализированной финансовой литературе понятие «финансы» относилось к совокупности денежных операций, отдельных хозяйствующих единица и экономических субъектов, коммерческих банковских структур, а не только на доходы и расходы государства. При этом довольно часто в этот период отождествляются термины «банковский капитал» и «финансовый капитал». Так, например, Дж. М. Кейнс финансы предлагал рассматривать как денежную форму капитала.

Возникновение огромного количества зарубежных научных школ было обусловлено необходимостью решения определенных экономической проблемы. Прикладной характер разработки экономических теорий в значительной предопределил рассмотрение финансов в научной литературе в качестве одного из инструментов решения задач как на макроэкономическом, так и на микроэкономическом уровне. В связи с чем, в большинстве учебников по экономике и прочих научных труда финансы определены как наука по управлению финансовыми ресурсами или рассматриваются как одно из наиболее эффективных средств государственного регулирования. Определение финансов как способов управления финансовыми ресурсами встречается и в советской научной, а также справочной литературе.

Прикладной характер разработки экономических теорий в значительной предопределил рассмотрение финансов в научной литературе в качестве одного из инструментов решения задач как на макроэкономическом, так и на микроэкономическом уровне. В связи с чем, в большинстве учебников по экономике и прочих научных труда финансы определены как наука по управлению финансовыми ресурсами или рассматриваются как одно из наиболее эффективных средств государственного регулирования. Определение финансов как способов управления финансовыми ресурсами встречается и в советской научной, а также справочной литературе.

С 1940-х гг. российские экономисты начинают рассматривать финансы как одну из экономических категорий. Так, впервые финансы как систему экономических отношений определил В.П. Дьяченко в монографии «К вопросу о сущности и функциях советских финансов». Именно с этого момента в советской литературе возникла неутихающая достаточно долгое время дискуссия о сфере появления и действия финансовых отношений и их специфических чертах, которые позволяют выделить финансы как самостоятельную категорию.

Таким образом, можно сказать, что термин «финансы» является термином, в определении которого на современном этапе развития не сформировано единого мнения. Разнообразие толкования финансов связано с различными целями использования этого понятия разными философскими и экономическими школами.

Финансовая история: как извлечь из нее уроки

23 июля 2015 г.

Автор Desi Allevato

Опубликовано в: Поведенческие финансы, история и геополитика, управление портфелем

Что значит учиться на истории и может ли это сделать вас лучше специалист по инвестициям?

Экономическая и финансовая история пережила «возрождение» после мирового финансового кризиса, и правительства и центральные банки использовали заявления и предположения о прошлых исторических событиях для поддержки и обоснования своих политических решений, к лучшему или к худшему . Знание экономической и финансовой истории имеет значение на макро/системном уровне и для отдельных специалистов по инвестициям. Но знаем ли мы, что делаем?

Но знаем ли мы, что делаем?

Мы спросили читателей CFA Institute Financial NewsBrief о важности экономической и финансовой истории для их успеха в качестве профессионалов в области инвестиций. Из 844 ответов подавляющее большинство (96%) ответили, что это либо очень, либо несколько важно. Я подозреваю, однако, что некоторые могут не знать, как использовать эти знания, чтобы принимать лучшие инвестиционные решения (или, по крайней мере, избегать плохих).

Опрос: Насколько важно знание финансовой/экономической истории для вашего успеха как специалиста по инвестициям?

За последние несколько лет Институт CFA начал изучать, посредством анализа практики и предстоящих исследовательских проектов, как профессионалы в области инвестиций могут интегрировать понимание прошлых событий в свое мировоззрение и инструменты для принятия инвестиционных решений. Следующие пять выводов из дискуссий за круглым столом, организованных Институтом CFA в Лондоне и Бостоне по этому вопросу, дают полезные рекомендации о том, как исторические перспективы могут быть включены в процессы принятия инвестиционных решений:

- На самом деле мы живем не в «новые времена», когда речь идет о финансовых рынках.

Многие из ситуаций, идей и методов, которые мы считаем новыми или передовыми, таковыми не являются, даже если технология, которая их поддерживает (например, фьючерсные рынки существовали в Древнем Египте). Сакер Нуссейбе, генеральный директор Hermes Fund Managers в Лондоне и член консультативного совета Future of Finance, советует нам быть более скептичными и перепроверять наши предположения, говоря: «Проведите собственное исследование, а затем, если вы думаете, что что-то новое, предположите что это не так».

Многие из ситуаций, идей и методов, которые мы считаем новыми или передовыми, таковыми не являются, даже если технология, которая их поддерживает (например, фьючерсные рынки существовали в Древнем Египте). Сакер Нуссейбе, генеральный директор Hermes Fund Managers в Лондоне и член консультативного совета Future of Finance, советует нам быть более скептичными и перепроверять наши предположения, говоря: «Проведите собственное исследование, а затем, если вы думаете, что что-то новое, предположите что это не так». - Историческая информация не обязательно является данными, к которым привыкли специалисты по инвестициям. Чем дальше мы углубляемся в историю, тем менее частыми и достоверными становятся данные, а когда у нас есть достоверная информация, временные горизонты обычно слишком коротки. И Дэн Фашиано, CFA, управляющий директор BNY Mellon Wealth Management, и Нуссейбе отмечают, что если у вас недостаточно данных для точного моделирования, не делайте этого. Включение исторической информации в процесс принятия решений требует мышления, которое не полагается на моделирование для распознавания образов.

- Не думайте, что финансовые рынки (прошлые и настоящие) являются системами, основанными на правилах. Рассел Нэпьер, ASIP, независимый стратег и соучредитель Electronic Research Interchange (ERIC), рекомендует подходить к финансовой истории как к биологии, а не к физике. Рынки подобны организмам, на которые влияет множество факторов, включая людей, которые ими управляют. Джеффри Хейслер, CFA, инвестиционный стратег Twin Focus Capital Management, добавил: «[Финансы] — это не физика и не математика. Мы собрание людей, и мы делаем странные вещи».

- Поведенческие финансы и финансовая история могут многое предложить друг другу. Дэн ди Бартоломео, президент Northfield Information Services, заметил, что «люди видят то, что хотят видеть» в любой момент, и это верно на протяжении всей истории. По словам Напье, чтобы понять, почему люди совершали ошибки, которые они совершали в прошлом, нам нужно понять, какие заблуждения они придерживались, которые привели к этим ошибкам. У нас есть собственные неправильные представления о существующих рынках, и нам нужно научиться находить и распознавать их.

- Если с первого раза не получилось, постарайтесь меньше удивляться во второй раз. Предвидение и прогнозирование важны для стабильности рынка, а также для отдельных аналитиков и портфельных менеджеров. Как выразился Хейслер: «Даже если вы склонны повторять свои ошибки, приятно хотя бы видеть их и быть немного предупрежденным».

Многие из ситуаций, идей и методов, которые мы считаем новыми или передовыми, таковыми не являются, даже если технология, которая их поддерживает (например, фьючерсные рынки существовали в Древнем Египте). Сакер Нуссейбе, генеральный директор Hermes Fund Managers в Лондоне и член консультативного совета Future of Finance, советует нам быть более скептичными и перепроверять наши предположения, говоря: «Проведите собственное исследование, а затем, если вы думаете, что что-то новое, предположите что это не так».

Многие из ситуаций, идей и методов, которые мы считаем новыми или передовыми, таковыми не являются, даже если технология, которая их поддерживает (например, фьючерсные рынки существовали в Древнем Египте). Сакер Нуссейбе, генеральный директор Hermes Fund Managers в Лондоне и член консультативного совета Future of Finance, советует нам быть более скептичными и перепроверять наши предположения, говоря: «Проведите собственное исследование, а затем, если вы думаете, что что-то новое, предположите что это не так». Включение исторической информации в процесс принятия решений требует мышления, которое не полагается на моделирование для распознавания образов.

Включение исторической информации в процесс принятия решений требует мышления, которое не полагается на моделирование для распознавания образов. У нас есть собственные неправильные представления о существующих рынках, и нам нужно научиться находить и распознавать их.

У нас есть собственные неправильные представления о существующих рынках, и нам нужно научиться находить и распознавать их.Если вы воспользуетесь приведенным выше руководством, чтобы проложить себе путь через обдуманный процесс, вы просто можете наткнуться на озарение, которое поможет вам избежать плохого решения, занять противоположную и выгодную позицию на рынке (используя чужую ошибку) или подготовиться. себя и своих клиентов для предстоящего развития через лучшее понимание и ожидание.

Мы являемся частью истории, которую будут изучать будущие поколения, и мы обязаны перед собой и клиентами, которым мы служим, тщательно учитывать уроки прошлого при принятии решений, которые повлияют на наше будущее.

Дополнительные ресурсы Института CFA

- Saker Nusseibeh применяет историю к сегодняшней инвестиционной отрасли в видеоролике с Европейской инвестиционной конференции 2012 года.

- Элрой Димсон обсуждает, как исследователи использовали исторические архивы, чтобы лучше понять инвестиционную философию и практику Джона Мейнарда Кейнса.

- Томаш Седлачек о том, как древние идеи могут влиять на современное экономическое мышление.

- Узнайте больше об инициативе Future of Finance.

- Узнайте больше об анализе практики Института CFA.

Если вам понравился этот пост, не забудьте подписаться на Предприимчивого инвестора .

Все посты являются мнением автора. Как таковые, их не следует рассматривать как рекомендации по инвестированию, и высказанные мнения не обязательно отражают точку зрения Института CFA или работодателя автора.

Дези Аллевато

Дези Аллевато — менеджер по разработке продуктов в Институте CFA. Ранее она работала в Silverchair Science and Communications, Центре цифровой истории Вирджинии и Историческом обществе Вирджинии. Она получила инвестиционный сертификат Claritas™ и имеет степень бакалавра истории и международных исследований Американского университета и степень магистра современной европейской истории Университета Вирджинии.

Ранее она работала в Silverchair Science and Communications, Центре цифровой истории Вирджинии и Историческом обществе Вирджинии. Она получила инвестиционный сертификат Claritas™ и имеет степень бакалавра истории и международных исследований Американского университета и степень магистра современной европейской истории Университета Вирджинии.

Финансы: исторические перспективы | Энциклопедия.com

Финансы — это область специализации, изучающая все аспекты получения денег и принятия решений о распределении этих денег. Существует множество сегментов этой области по типу: корпоративные финансы, финансы федерального правительства, муниципальные финансы, некоммерческие финансы и личные финансы. Это краткое обсуждение будет представлять собой обзор корпоративных финансов в экономике Соединенных Штатов.

В Соединенных Штатах крупные корпорации и финансовые учреждения, с которыми они связаны, регулируются Казначейством США, которое реализует фискальную и денежно-кредитную политику; и Конгресс США, принимающий законы и постановления, пересекаются в их интересах. Движущей силой финансов в США является цель сохранения полной занятости и достижения заданного уровня экономического роста. Корпоративные финансы имеют решающее значение для достижения такой цели.

Движущей силой финансов в США является цель сохранения полной занятости и достижения заданного уровня экономического роста. Корпоративные финансы имеют решающее значение для достижения такой цели.

История корпоративных финансов в Соединенных Штатах началась с рудиментарных, нерегулируемых средств обеспечения средств в первые годы существования новой нации. К концу двадцатого века был достигнут уровень прогресса, сделавший Соединенные Штаты финансовым лидером в мировом сообществе. Успех финансовой функции в корпоративной Америке является результатом сочетания бизнес-инноваций в разработке и стратегиях обеспечения средств и правительственных постановлений, обеспечивающих честность на финансовых рынках. Тем не менее, проблемы сохраняются в том, что с двадцатого века превратилось в сложную, быстро меняющуюся область специализации.

РАННИЕ АМЕРИКАНСКИЕ ФИНАНСЫ

В колониальных Соединенных Штатах предприятия были, по большей части, небольшими и самофинансируемыми. Однако первые поселенцы, которые были британскими подданными, были хорошо знакомы с корпоративной формой организации. Как заметил Джозеф Дэвис, «до конца колониального периода было создано значительное число действительно частных корпораций для церковных, образовательных, благотворительных и даже деловых целей» (1917, с. 4).

Как заметил Джозеф Дэвис, «до конца колониального периода было создано значительное число действительно частных корпораций для церковных, образовательных, благотворительных и даже деловых целей» (1917, с. 4).

Многие из этих первоначальных усилий не увенчались успехом, и люди, которые инвестировали в них, часто теряли все свои вклады. Характер финансовых проблем в этих ранних усилиях иллюстрируется историей организации под названием «Общество создания полезных производителей». В ноябре 179 г.1 января законодательный орган штата Нью-Джерси принял закон об учреждении этого предприятия, которое, вероятно, производило такие товары, как бумага, текстиль, керамика и проволока. Дэвис назвал эту компанию «одной из первых промышленных корпораций Соединенных Штатов, а также самой крупной и претенциозной из них» (стр. 349). Публично было объявлено о планах новой корпорации, в том числе о широко критикуемой стратегии привлечения капитала за счет выпуска публичных акций. Акцент на развитии отечественной промышленности и снижении зависимости от импорта привлекал потенциальных инвесторов, а недавно сформированное федеральное правительство поощряло частных граждан к ведению бизнеса в более широких масштабах, чем это было принято в то время.

В то время, когда распространялся проспект этого нового предприятия, Александр Гамильтон, секретарь казначейства, представил свой отчет о производителях, , который был подготовлен в ответ на указание президента Джорджа Вашингтона «подготовить и представить отчет Палате представителей». надлежащий план поощрения и продвижения таких мануфактур, которые будут способствовать тому, чтобы Соединенные Штаты стали независимыми от других наций» (цитируется по Дэвису, стр. 362).

Требуемый капитал действительно был собран, и большая часть подписки зарегистрирована в Нью-Йорке. Вскоре после этого возникла паника, потому что новое предприятие не развивалось так, как предполагалось. Руководители и директора были вовлечены в спекулятивный бум и не обращали внимания на реальные дела нового предприятия. После этого лидеры, владевшие большей частью внесенных средств, обанкротились. Эта история раскрывает соблазн быстро разбогатеть и общую некомпетентность лидеров. Практически не существовало правил, ограничивающих поведение вождей; поэтому они с готовностью присваивали средства для своих личных нужд.

Общество было спасено ссудой в размере 10 000 долларов от Банка Нью-Йорка, и есть доказательства того, что министр финансов был ответственен за обеспечение этого финансирования. Тем не менее, серьезные финансовые проблемы сохранялись на протяжении всего периода строительства предполагаемых текстильных фабрик. Вновь назначенного казначея должны были посадить под залог, но он отказался. Тем не менее он продолжал занимать эту должность. При его отставке в 1796 г. казначейские книги и средства полагалось оставить наместнику-губернатору. Книги, однако, так и не были восстановлены. Неясно, все ли средства были возвращены. Операции были убыточными и были прекращены в том же году.

Р. Э. Райт (2002) представляет интересный анализ колониального делового поведения с использованием теории асимметрии в отношениях между принципалом и агентом. Райт пришел к выводу, что «колонисты мало что сделали для снижения морального риска на колониальных финансовых рынках. Заемщики часто действовали не в интересах кредиторов» (стр. 27). Однако Райт считает, что большинство колониальных банков в ранний национальный период научились ограничивать моральный риск, контролируя счета вкладчиков и отмечая использование средств, предоставленных в виде ссуд.

27). Однако Райт считает, что большинство колониальных банков в ранний национальный период научились ограничивать моральный риск, контролируя счета вкладчиков и отмечая использование средств, предоставленных в виде ссуд.

ФИНАНСЫ В 1800-Х

На пороге девятнадцатого века Соединенные Штаты имели печальный список успешных корпораций, о чем свидетельствуют усилия в Нью-Джерси, о которых говорилось выше. Страна была миром мелкого торгового бизнеса. По состоянию на 1790 год, например, было только три банка, три мостовые компании, несколько страховых ассоциаций и дюжина компаний каналов. Некоторые бизнесмены, однако, начали понимать ценность корпорации: производственные риски сделали ограниченную ответственность корпорации привлекательной.

Несколько штатов приняли полезные законы. В 1811 году в Нью-Йорке был принят закон, разрешавший создание некоторых производственных предприятий с капиталом менее 100 000 долларов. Коннектикут в 1817 г. и Массачусетс в 1830 г. предоставили ограниченную ответственность, что стало первым шагом на пути к принятию общих актов о регистрации. Целью таких действий было поощрение финансирования организаций через корпоративную структуру и защита общественности, которая могла быть склонна инвестировать в эти новые предприятия. В тот же период государство активно участвовало в финансировании бизнеса. Как заметил Томас К. Кокран:

Целью таких действий было поощрение финансирования организаций через корпоративную структуру и защита общественности, которая могла быть склонна инвестировать в эти новые предприятия. В тот же период государство активно участвовало в финансировании бизнеса. Как заметил Томас К. Кокран:

Капитальные потребности банковского дела и транспорта привели к участию государства в организации бизнеса. Немногие такие пионерские предприятия казались возможными без значительных государственных, окружных или муниципальных закупок акций и облигаций. Кредит государства обычно частично заменялся кредитом частной компании путем выпуска государственных облигаций и использования выручки для покупки ценных бумаг компании. (1966, стр. 219)

В то же время Кокран отметил некоторые серьезные недостатки новой собственности:

Свободная и тайная передача корпоративной собственности поощряла серьезные злоупотребления со стороны недобросовестных финансистов.

Управляющие группы могли получать личную прибыль, разоряя великие компании, а затем продавая их до того, как ситуация стала известна. (стр. 219)

Управляющие группы могли получать личную прибыль, разоряя великие компании, а затем продавая их до того, как ситуация стала известна. (стр. 219)Тем не менее, были добросовестные люди, которых интересовала производительная эффективность, а также стремление к богатству. Среди лиц, опознанных Кокраном, был Натан Эпплтон:

Натан Эпплтон… отказался от коммерческой деятельности в 1813 году, присоединился к некоторым из Лоуэллов и Джексонов, вложил свой капитал в крупномасштабное текстильное производство… Эпплтон стал считаться деловым лидером Массачусетса… К 1840 году он и его Бостонские партнеры создали в восточном Массачусетсе миниатюру корпоративного индустриального общества двадцатого века.

Они контролировали банковские, железнодорожные, страховые и энергетические компании, а также крупные текстильные фабрики, разбросанные по всему штату. Именно крупная «современная» корпорация, контролируемая стратегически организованными пакетами акций, и практически самовоспроизводящиеся советы директоров сделали возможной эту концентрацию власти, но следует помнить, что это также было и это средство объединения сбережений тысяч людей.

мелких инвесторов, которые произвели большое развитие. (стр. 220)

мелких инвесторов, которые произвели большое развитие. (стр. 220)В 1800-х годах произошли замечательные события. Джонатон Баскин и Пол Миранти, например, указывали, что «в последней четверти восемнадцатого века начался большой экономический подъем, коренным образом изменивший корпоративные финансы» (1997, стр. 127). Именно в этот период произошло широкое развитие железных дорог, которые самостоятельно стали прочными бастионами финансового капитализма. В этот период привилегированные акции и долговые обязательства стали популярными средствами финансирования корпораций. В последние десятилетия 1800-х годов начали появляться сравнительно широко распространенные финансовые журналы и газеты. Такие публикации давали информацию потенциальным инвесторам.

ФИНАНСЫ США В 1900-Х 9000-х

Экономический успех Соединенных Штатов на рубеже двадцатого века нашел свое отражение в оптимизме, очевидном в комментарии министра финансов США Лаймана Джадсона Гейджа в Annual Financial Review, приложение до New York Times (1 января 1900 г. ). Его наблюдение заключалось в том, что «год, который мы только что прошли, был годом великого процветания, будущее безоблачно».

). Его наблюдение заключалось в том, что «год, который мы только что прошли, был годом великого процветания, будущее безоблачно».

Большой кредит в предоставлении ресурсов был предоставлен банкам. Йозеф Шумпетер в своей теории экономического развития подчеркивал роль банкиров как источника средств для предпринимателей, которым самим часто не хватает финансовых ресурсов. Шумпетер отмечал: «В экономике без развития не было бы такого денежного рынка… Суть дела заключается в кредитных потребностях новых предприятий… Таким образом, основная функция рынка денег или капитала состоит в торговле кредитом для цель финансирования развития» (1934, стр. 122–127).

Шумпетер, несомненно, полностью осознавал опыт США и влияние американских банкиров на впечатляющий рост американской экономики с середины 1800-х до первых десятилетий двадцатого века. Среди лидеров в области финансов одними из самых впечатляющих банкиров были Морганы. Как заключил Рон Черноу в своей истории Морганов: «Старый Дом Морганов до 1935 года был, вероятно, самым грозным финансовым объединением в истории. Он финансировал многие промышленные гиганты, включая U.S. Steel, General Electric, General Motors, Du Pont. и «Американский телефон и телеграф» (1990, с. хз).

Он финансировал многие промышленные гиганты, включая U.S. Steel, General Electric, General Motors, Du Pont. и «Американский телефон и телеграф» (1990, с. хз).

Английский журналист Уильям Лоусон написал интересный отчет о финансах в Соединенных Штатах в 1906 году. финансовые учреждения изнутри. У него сложилось весьма положительное мнение о проницательности финансового руководства. Среди его комментариев было:

Всего несколько лет назад Нью-Йорк был финансовым сателлитом Лондона. Сколько времени пройдет, прежде чем Лондон станет финансовым сателлитом Нью-Йорка?… До недавнего времени господствовала идея, что он должен расти обычными канавками и должен быть похож на другие страны, только гораздо больше. Но это не должно быть его прозаической судьбой. Она должна быть своей собственной страной — нацией сама по себе… Постепенно она отрывается от всех европейских моделей и прецедентов… [Э] США… вероятно, всегда будут, страна сама по себе особенно верна своей финансы.

(стр. 7)

(стр. 7)ВЫРАЖЕННОЕ НЕДОВОЛЬСТВО

Успехи американской экономики на пороге двадцатого века также вызвали тревогу из-за роста монополий и злоупотреблений в бизнесе, о чем свидетельствуют, например, сборщики мусора. Репортеры, такие как Ида Тарбелл (история Standard Oil) и Линкольн Стеффенс (рассказ о коррупции в гражданском обществе в Миннеаполисе), когда они были опубликованы в McClure в 1903 году, привлекли внимание общественности. Реформаторские усилия президента Теодора Рузвельта в первое десятилетие понравились многим гражданам.

В то же время инвесторы стали больше интересоваться обыкновенными акциями компаний, о чем сообщают Baskin и Miranti. Как отмечают эти историки, «статистика Нью-Йоркской фондовой биржи: общий годовой оборот акций вырос со 159 миллионов в 1900 году до 1,1 миллиарда в разгар бума 1929 года» (1997, стр. 167). Роль финансов продолжала оставаться впечатляющей.

ИМПЕТУС ДЛЯ РЕГУЛИРОВАНИЯ ЦЕННЫХ БУМАГ В СОЕДИНЕННЫХ ШТАТАХ

До 1929 года федеральное регулирование рынков ценных бумаг в США практически не поддерживалось. Как отмечается на веб-сайте Комиссии по ценным бумагам и биржам (SEC), «в течение 1920-х годов около 20 миллионов крупных и мелких акционеров воспользовались послевоенным процветанием и решили разбогатеть на фондовом рынке. Подсчитано, что из 50 миллиардов долларов, выпущенных за этот период новыми ценными бумагами, половина стала бесполезной» (SEC). рынки должны были быть восстановлены.Результатом стало принятие Конгрессом двух законов, Закона о ценных бумагах 1933 и Закон о фондовых биржах 1934 года. Эти законы были приняты для обеспечения структуры функционирования финансовых рынков и обеспечения государственного надзора.

Как отмечается на веб-сайте Комиссии по ценным бумагам и биржам (SEC), «в течение 1920-х годов около 20 миллионов крупных и мелких акционеров воспользовались послевоенным процветанием и решили разбогатеть на фондовом рынке. Подсчитано, что из 50 миллиардов долларов, выпущенных за этот период новыми ценными бумагами, половина стала бесполезной» (SEC). рынки должны были быть восстановлены.Результатом стало принятие Конгрессом двух законов, Закона о ценных бумагах 1933 и Закон о фондовых биржах 1934 года. Эти законы были приняты для обеспечения структуры функционирования финансовых рынков и обеспечения государственного надзора.

ИЗМЕНЕНИЯ В ФИНАНСОВОЙ СТРУКТУРЕ

Роль банков изменилась в течение двадцатого века по мере расширения бизнеса и увеличения типов финансовых учреждений. В исследовании Раймонда Голдсмита 1969 года было проведено сравнение основных типов финансовых учреждений США в 1900 и 1963 годах. Анализ Голдсмита показал, что в 1900 г. 62,9% совокупных активов всех финансовых учреждений принадлежало коммерческим банкам; к 1963 году этот процент составлял 32,2. Активными участниками финансовых услуг были сберегательные учреждения, в том числе взаимные сберегательные кассы, ссудо-сберегательные ассоциации, кредитные союзы, финансовые компании, страховые организации и инвестиционные компании.

Активными участниками финансовых услуг были сберегательные учреждения, в том числе взаимные сберегательные кассы, ссудо-сберегательные ассоциации, кредитные союзы, финансовые компании, страховые организации и инвестиционные компании.

Доли активов банков и сберегательных учреждений продолжали снижаться. В то время как два типа финансовых учреждений владели 55 процентами общих активов в 1963, по данным Совета Федеральной резервной системы, к концу 1999 года на эти два типа приходилось лишь 22,7 процента. Федеральный резервный банк был важным участником всех аспектов финансов в Соединенных Штатах посредством своей денежно-кредитной политики.

РОЛЬ SEC

Закон о фондовых биржах 1934 г. предусматривал создание SEC, которой было поручено обеспечивать соблюдение недавно принятых законов о ценных бумагах, обеспечивать стабильность на рынках и защищать инвесторов. SEC исходит из того, что все инвесторы должны иметь доступ к некоторым основным фактам об инвестициях до совершения покупки. Ключевым средством достижения этого является требование, чтобы все государственные компании раскрывали соответствующую финансовую и другую информацию всем гражданам.

Ключевым средством достижения этого является требование, чтобы все государственные компании раскрывали соответствующую финансовую и другую информацию всем гражданам.

SEC наблюдает за ключевыми участниками финансового мира, включая фондовые биржи, брокеров-дилеров и инвестиционных консультантов. Через свои правоохранительные органы SEC предъявляет гражданские иски против отдельных лиц и компаний, которые нарушают законы о ценных бумагах. Типичные нарушения связаны с инсайдерской торговлей, бухгалтерским мошенничеством и предоставлением ложной или вводящей в заблуждение информации о ценных бумагах и компаниях, которые их выпускают.

РОЛЬ ФОНДОВЫХ БИРЖ

Фондовые биржи играют важную роль в финансировании коммерческих предприятий США, предоставляя средства для покупки и продажи ценных бумаг. Первая фондовая биржа в США была основана в 179 г.0 в Филадельфии. Два года спустя была образована Нью-Йоркская фондовая биржа (NYSE), когда двадцать четыре биржевых маклера подписали соглашение о торговле друг с другом под пуговичным деревом за пределами того, что сейчас называется Уолл-стрит, 68. NYSE — крупнейшая фондовая биржа в мире.

NYSE — крупнейшая фондовая биржа в мире.

Первым клиентом NYSE в 1792 году был Банк Нью-Йорка, а его первым офисом, открытым в 1817 году, была арендованная комната на Уолл-стрит, 40. Он достиг своего первого дня миллиона акций 15 декабря 1886 года и своего первого дня миллиарда акций 28 октября 19 года.97.

Исследование всех рынков ценных бумаг, проведенное SEC в 1961 году, показало, что внебиржевой рынок ценных бумаг был фрагментирован и малоизвестен, что побудило SEC предложить Национальной ассоциации дилеров по ценным бумагам разработать автоматизированный внебиржевой рынок ценных бумаг. -счетная система ценных бумаг. Такая система была завершена и начала работу в феврале 1971 года; она известна как система автоматизированных котировок Национальной ассоциации дилеров по ценным бумагам (NASDAQ). Первая в мире электронная фондовая биржа, к концу 1999 он занимал второе место после NYSE среди мировых рынков ценных бумаг по долларовому объему. Технологические достижения привели к онлайн-покупке и продаже ценных бумаг.

НАЧАЛО ДВАДЦАТЬ ПЕРВОГО ВЕКА

Новый век начался с ошеломляющих разоблачений корпоративных скандалов. Такое раскрытие информации наглядно показало неадекватность правил и положений корпоративной отчетности. Объективного и тщательного расследования предполагаемого мошенничества с финансовой отчетностью не проводилось.

Конгресс, однако, принял Закон Сарбейнса-Оксли 2002 года, который заметно изменил нормативно-правовую среду, в которой функционируют государственные корпорации в Соединенных Штатах. Закон учредил новый совет управляющих — Совет по надзору за бухгалтерской отчетностью публичных компаний. Этот совет взял на себя все профессиональные обязанности, в том числе те, которые ранее были делегированы профессии общественного бухгалтера. Правление несет ответственность за проверку разработки правил и мониторинг всех государственных корпораций, отчитывающихся перед SEC.

Мнения об успехе новых правил неоднозначны. По состоянию на конец 2005 г. продолжали иметь место шокирующие разоблачения искажения финансовой информации, инсайдерской торговли, присвоения средств компании для личного пользования высшим руководством, включая главных исполнительных директоров, и других нарушений корпоративного управления в Соединенных Штатах.

МЕСТО ФИНАНСОВОЙ ПРОМЫШЛЕННОСТИ

Финансовая индустрия продолжает играть центральную роль в Соединенных Штатах. Бюро экономического анализа, входящее в состав Министерства торговли США, повторно проанализировало валовой внутренний продукт (ВВП) по отраслевым данным на основе Североамериканской системы отраслевой классификации, которая была введена в 1990-е. Анализ за период с 1987 по 2000 год показал, что отраслевая категория «Финансы, страхование, недвижимость, аренда и лизинг (FIRE)» была вкладом номер один в «добавленную стоимость по отраслевой группе в текущих долларах в процентах». валового внутреннего продукта за отдельные годы».

Это цифры для финансовой категории:

| 1987 | 1997 | 2000 | |

| Gross domestic product | 100. 0 0 | 100.0 | 100.0 |

| Finance, insurance, real estate, rental and leasing | 17.7 | 19.2 | 19.7 |

The advance-industry estimates for 2004 отметил, что в 2004 г. доля FIRE в ВВП в текущих долларах (20,7 процента) превышала долю отраслей, производящих товары (19,6 процента). значительно в последнее десятилетие ХХ в. Руководство осуществляется через Международную организацию комиссий по ценным бумагам (IOSCO), которая была организована в начале 19 века.70-е годы. Более 90 процентов мировой финансовой деятельности было представлено более чем 181 регулятором национальной безопасности, которые были членами IOSCO в 2005 году. Одной из ключевых целей на 2005 год было укрепление рынков капитала против финансового мошенничества.

см. также Финансы

библиография

Baskin, Jonathon Barron, and Miranti, Paul J. Jr. (1997). История корпоративных финансов. Нью-Йорк: Издательство Кембриджского университета.

Jr. (1997). История корпоративных финансов. Нью-Йорк: Издательство Кембриджского университета.

Черноу, Рон (1990). Дом Морганов: Американская банковская династия и подъем современных финансов. Нью-Йорк: Atlantic Monthly Press.

Кокран, Томас С. (1966). Организация бизнеса и развитие производственной дисциплины. В книге Томаса К. Кокрена и Томаса Б. Брюэра (ред.), 90 096 взглядов на экономический рост в Америке: сельскохозяйственная эра. Нью-Йорк: Макгроу-Хилл.

Дэвис, Джозеф Стэнклифф (1917). Очерки ранней истории американских корпораций (Том 1). Кембридж, Массачусетс: Издательство Гарвардского университета.

Гейдж, Лайман Джадсон (1 января 1900 г.). Секретарь Гейдж рассматривает финансы страны. Приложение к The New York Times: Ежегодный финансовый обзор.

Голдсмит, Раймонд (1969). Финансовая структура и развитие. Нью-Хейвен, Коннектикут: Издательство Йельского университета.

Международная организация комиссий по ценным бумагам.