Искажение бухгалтерской отчетности субсидиарная ответственность \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Искажение бухгалтерской отчетности субсидиарная ответственность

Подборка наиболее важных документов по запросу Искажение бухгалтерской отчетности субсидиарная ответственность (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Административная ответственность:

- 5.61 коап срок давности

- Административная ответственность

- Административная ответственность бухгалтера

- Административная ответственность генерального директора

- Административная ответственность главного бухгалтера

- Ещё…

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Ещё.

..

..

..

..Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Постановление Четырнадцатого арбитражного апелляционного суда от 23.06.2021 N 14АП-3739/2021 по делу N А44-4983/2018

Требование: Об отмене определения о привлечении лица к субсидиарной ответственности по обязательствам должника.

Решение: Определение отменено.С учетом изложенного, выявление временным управляющим в анализе финансового состояния Должника неточностей в бухгалтерской отчетности Общества за 2015-2017 г.г., которая представлялась в налоговый орган, а именно, бухгалтерский баланс за 2015 год отличается от данных, указанных за этот же год в отчетности 2017 года, бухгалтерский баланс за 2016 год сдан с нулевыми показателями, в то время как в бухгалтерском балансе за 2017 год отражены данные за 2016 год, не свидетельствует о таком искажении бухгалтерской отчетности, которое должно влечь субсидиарную ответственность руководителя, поскольку данный факт не привел к существенному затруднению процедур банкротства.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Постановление Восемнадцатого арбитражного апелляционного суда от 07.06.2022 N 18АП-1470/2022 по делу N А47-13337/2017

Требование: Об отмене определения о привлечении к субсидиарной ответственности.

Решение: Определение оставлено без изменения.Оценив в совокупности представленные доказательства, суд первой инстанции пришел к выводу, что конкурсным управляющим доказано наличие оснований для привлечения Трофимовой Л.С. к субсидиарной ответственности по обязательствам ООО «Славянка», в связи с искажением бухгалтерской отчетности, а также совершения сделок по реализации основных средств и запасов, в результате которых общество утратило возможность осуществлять производственную деятельность и рассчитаться с кредиторами.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

«Механизм правового регулирования отношений, возникающих в связи с привлечением контролирующих должника лиц к ответственности при банкротстве: монография»

(Середа И. М., Середа А.Г.)

М., Середа А.Г.)

(«Статут», 2020)Вторым и немаловажным обстоятельством, влекущим привлечение лица к субсидиарной ответственности, является отсутствие (искажение) документов бухгалтерского учета и отчетности. В случае их наличия обязанность по их ведению, составлению и хранению на момент вынесения определения о введении наблюдения либо ко дню назначения временной администрации финансовой организации или принятия решения о признании должника банкротом лежит на КДЛ, что может существенно затруднить проведение процедур, применяемых в деле о банкротстве, в том числе для объективного и оперативного формирования и реализации конкурсной массы.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

ФНС России от 29.06.2017 N СА-4-18/12520@

«О направлении обзора судебных актов»Арбитражный суд Дальневосточного округа в Постановлении от 04. 06.2015 по делу N А73-5928/2013 указал, что отличие пункта 4 статьи 10 Закона о банкротстве (в редакции Федерального закона от 28.06.2013 N 134-ФЗ) от пункта 5 статьи 10 Закона о банкротстве (в редакции Федерального закона от 28.04.2009 N 73-ФЗ) состоит в том, что пункт 4 названной статьи конкретизировал предмет доказывания по заявлениям о привлечении к субсидиарной ответственности руководителя должника при установлении факта отсутствия бухгалтерской отчетности должника либо искажения содержащихся в ней сведений.

06.2015 по делу N А73-5928/2013 указал, что отличие пункта 4 статьи 10 Закона о банкротстве (в редакции Федерального закона от 28.06.2013 N 134-ФЗ) от пункта 5 статьи 10 Закона о банкротстве (в редакции Федерального закона от 28.04.2009 N 73-ФЗ) состоит в том, что пункт 4 названной статьи конкретизировал предмет доказывания по заявлениям о привлечении к субсидиарной ответственности руководителя должника при установлении факта отсутствия бухгалтерской отчетности должника либо искажения содержащихся в ней сведений.

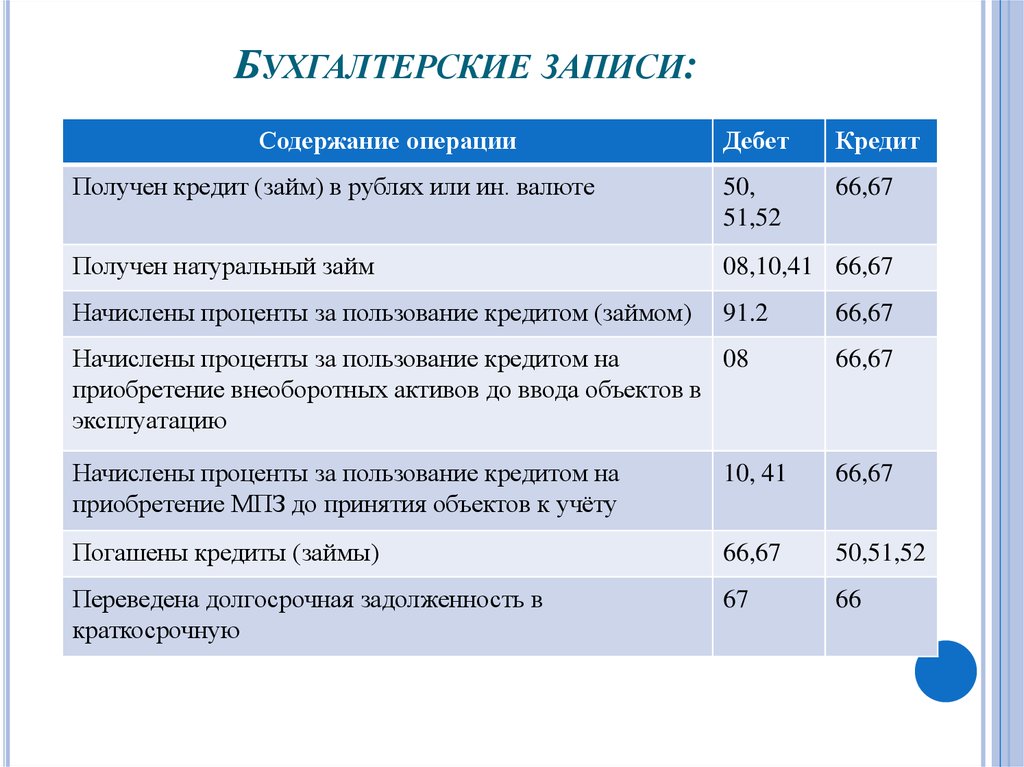

бухгалтерский учет курсы основы для начинающих

Система учета,

Понимание элементов и принципов организации бухгалтерского учета очень важно для эффективной работы в любой из перечисленных систем учета, для организации учета своими силами, для построения системы управления предприятием.

В этом разделе раскрывается все об основах организации бухгалтерского учета, позволяющее построить любую необходимую систему учета (бухгалтерского, управленческого, финансового учета). Дается исчерпывающая и полная информация об элементах бухгалтерского учета

и взаимосвязях элементов системы учета.Цель раздела — на понятном русском языке изложить для вас все основы организации бухгалтерского учета, управленческого учета, налогового учета, учета по стандартам МСФО и способы наполнения «информацией» этих систем учета.

Как появилась именно такая система учета, как она существует в данный момент?

Представьте себе большую сумку, где все в одном месте, в одном кармане у вас лежит телефон, расческа, помада, сигареты, документы, ключи, ручки, и т.п. А теперь вам срочно позвонили, вы судорожно перебираете всю эту кучу, да еще, например, когда едете за рулем автомобиля. Телефон уже замолчал, и вы его не нашли. Все, звонок упущен, продажа не произошла, встреча сорвалась и т.п последствия. Так вот, с ростом конкуренции пришлось более рационально относится к таким звонкам и быстрее реагировать на события, т.е в любом месте с закрытыми глазами вы должны знать где у вас лежит телефон, где помада, расческа, документы, ключи и т.п вещи. Т.е. организация учета должна обеспечивать построение такой системы учета, которая позволяет давать четкие ответы, где что находится на фирме и в каких суммах.

Телефон уже замолчал, и вы его не нашли. Все, звонок упущен, продажа не произошла, встреча сорвалась и т.п последствия. Так вот, с ростом конкуренции пришлось более рационально относится к таким звонкам и быстрее реагировать на события, т.е в любом месте с закрытыми глазами вы должны знать где у вас лежит телефон, где помада, расческа, документы, ключи и т.п вещи. Т.е. организация учета должна обеспечивать построение такой системы учета, которая позволяет давать четкие ответы, где что находится на фирме и в каких суммах.

Организация бухгалтерского учета потребовалась, когда люди стали складывать свои капиталы, давать имущество друг другу на время, одалживать деньги в банках, продавать товары в долг своим покупателям.

Чем будем управлять…

В результате возникла необходимость упорядочить и научиться управлять двумя категориями:

— Категория1: необходимо управлять активами (управлять активом)

— Категория2: необходимо управлять долгами предприятия (управлять пассивом)

Поэтому бизнесмены тех лет придумали такую простую вещь:

е создали аналог современной системы учета;

е создали аналог современной системы учета; — провели группировку всех активов и пассивов (долгов предприятия) по их экономическому смыслу (т.е создали список счетов учета)

— завели индивидуальные ячейки картотеки на каждый «актив» и индивидуальные ячейки картотеки на каждый «пассив (долг)» (т.е создали таблицы, в которых стали отражать информацию по каждому счету учета).

В каждую ячейку картотеки они положили журналы и договорились отмечать всю «информацию» о приходах и расходах по каждой группе, и с появлением каждой новой записи подводить остаток на конец. Это ускорило получение «информации» по каждой группе актива или пассива (долга). Когда надо было определить сколько денег в кассе, просто открывали ячейку и смотрели итог в журнале из ячейки.

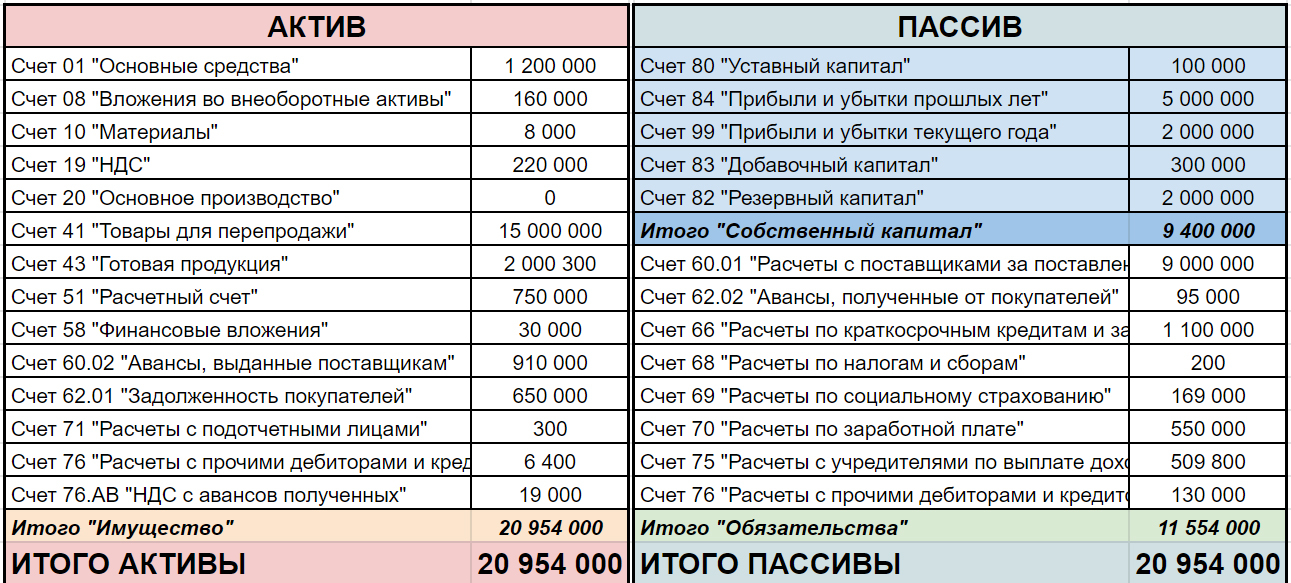

В качестве примера, группировка активов и пассивов по их экономическому смыслу выглядит так:

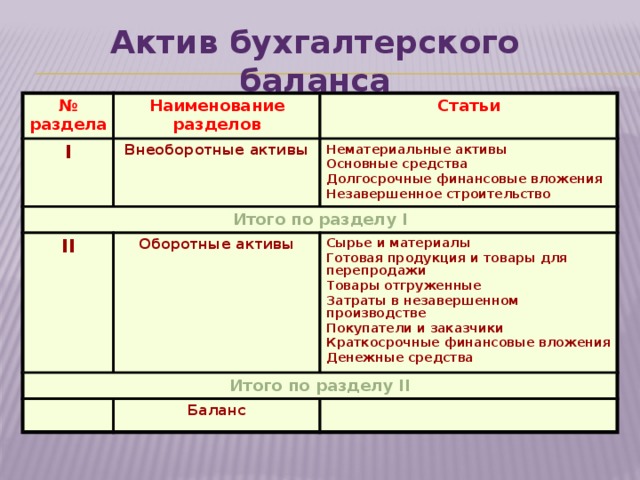

Актив, это просто

В разделе «Актив» указано имущество и обязательства, которые принадлежат организации на праве собственности. Фактически большая часть этих активов имеет материальную основу, т.е. физически присутствует возле нас, например, товары на складе или деньги в кассе. Часть активов в виде обязательств наших контрагентов являются расписками заплатить по ранее отгруженным товарам.

Фактически большая часть этих активов имеет материальную основу, т.е. физически присутствует возле нас, например, товары на складе или деньги в кассе. Часть активов в виде обязательств наших контрагентов являются расписками заплатить по ранее отгруженным товарам.

Пассив рассмотрим подробнее

Остановлюсь на пассиве, так как это более сложная в понимании категория. Вот вторая схема, которая характеризует пассив. Все имущество, которое мы имеем в активе, было кем-то предоставлено ранее. Т.е. в пассиве мы собираем «информацию» о тех людях и организациях, которые сформировали активы нашей организации.

Почему пассивы стали так необходимы в управлении, а не достаточно управлять только активами?

Во-первых, увеличилось количество людей и организаций, которые стали формировать активы нашей организации, поэтому каждая из них прежде чем принять решение о вкладе, желает знать, какую часть вклада он сделает и кто сформировал активы ранее, сам акционер или третьи, неизвестные вам лица. Представьте, что вы хотите стать акционером организации, вас ведут на завод, показывают активы, но чтобы принять решение о вкладе в организацию, вам необходимо знать полную структуру долгов организации. Вряд ли вы будете давать деньги в займы человеку, у которого машин на миллион, и столько же долгов.

Представьте, что вы хотите стать акционером организации, вас ведут на завод, показывают активы, но чтобы принять решение о вкладе в организацию, вам необходимо знать полную структуру долгов организации. Вряд ли вы будете давать деньги в займы человеку, у которого машин на миллион, и столько же долгов.

Во-вторых, люди стали использовать свои вклады, сделанные ранее в организации, в обороте. Например, сейчас можно продать свои акции в организации другому лицу. Поэтому нам необходимо знать долг перед прежним акционером, чтобы перевести этот долг на нового акционера.

В-третьих, появились сроки погашения долгов, которые отражены в пассиве организации. Например, поставщики вам дают товар с отсрочкой платежа на три месяца, другие на один месяц и т.п. Появилась задача планировать движение денег таким образом, чтобы вовремя рассчитаться с поставщиками (с долгами).

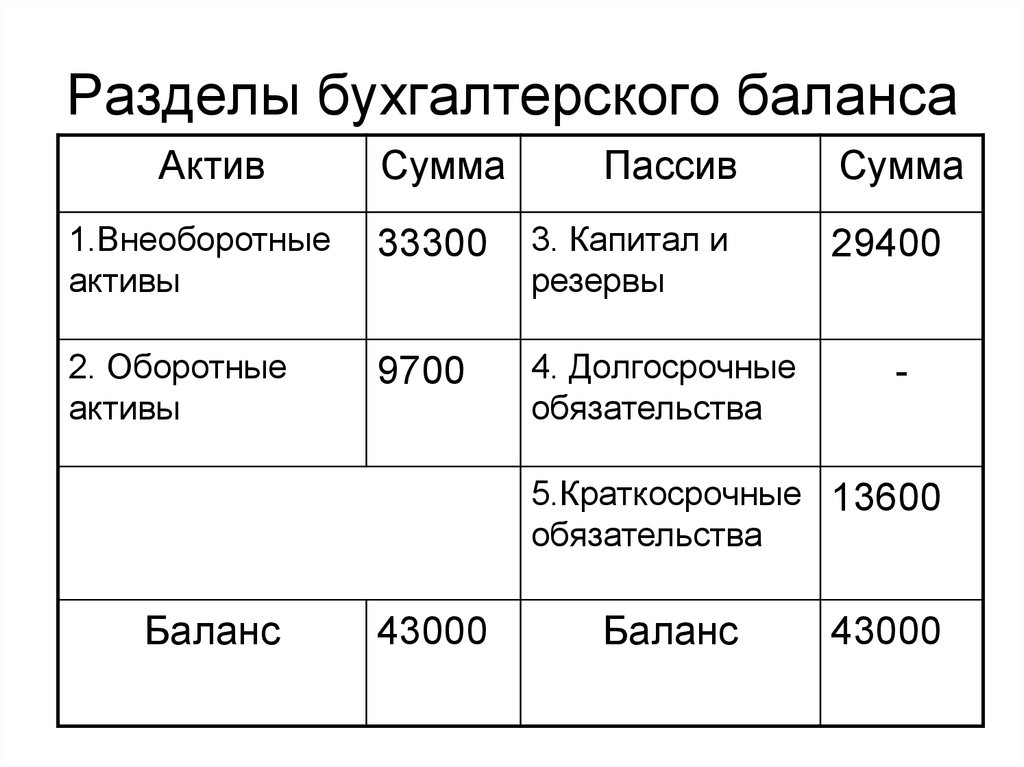

Баланс: финансовый паспорт предприятия

Тем самым возникло понятие баланса.

Баланс — это финансовый отчет по организации, который предоставляет «информацию» о суммах активов (т.е «информацию» о том, чем владеет организация на конкретную дату) и «информацию» о суммах пассива (т.е «информацию» о том, кому должна организация на конкретную дату).

Баланс — это своего рода финансовый паспорт любого предприятия на конкретную дату, в котором можно увидеть то, чем владеет предприятие (активы) и кому предприятие должно (пассивы).

Поэтому сумма актива баланса всегда сходиться с суммой пассива баланса. Так как баланс построен по принципу: если что-то где-то есть, то это кому-то точно принадлежит или кто-то на эти активы претендует. Как раз баланс предоставляет «информацию», какая сумма активов у организации есть в данный момент и в каких суммах и кому данные активы принадлежат (список лиц, организаций, государственных органов).

Активы — это первая часть баланса, отражающая «информацию» о том, что принадлежит предприятию на праве собственности.

Пассивы — это вторая часть баланса, где отражена «информация» о том, кто владелец активов предприятия и долги предприятия.

Я специально поставил дату баланса не первое число месяца, чтобы вам было понятно, что баланс существует на каждую дату, его можно составить на любую необходимую вам дату.

Все финансисты и руководители предприятий и корпораций заняты как раз тем, что управляют как активами баланса, так и пассивами баланса своих организаций.

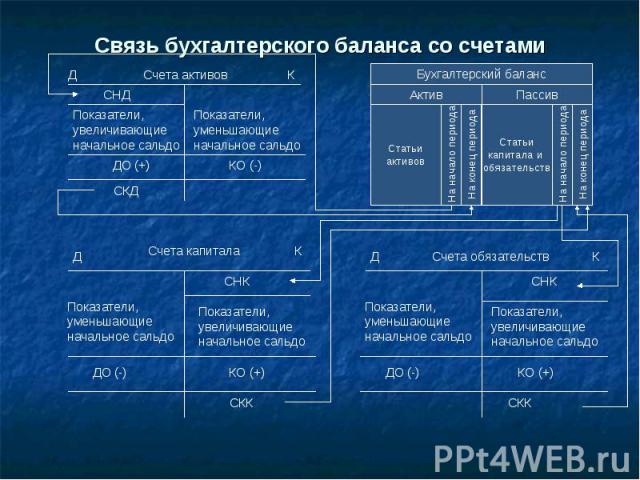

Отсюда важный вывод: чтобы эффективно управлять активами и пассивами необходимо создать такую систему учета (ключевое слово здесь — «система», а не разрозненные участки учета), которая может предоставлять «информацию», позволяющую построить самый важны отчет — «баланс».

Достаточный минимум любой системы учета позволяющей получить «информацию» в виде «баланса»:

Самую простую и достаточную систему учета можно построить, если провести следующую организацию учета:

- зафиксировать конечный список счетов учета (план счетов).

- иметь систему по фиксации «информации» на счетах учета

(базу данных+программу по работе с базой данных). - иметь инструкцию, какую «информацию» отражать на конкретном счете учета

- иметь закрытый и достаточный перечень отчетов для управления по циклу.

В качестве примера, показываю, как построена «система бухгалтерского учета в России»:

а) Список счетов — существует официально изданный список счетов учета, называется такой список — «план счетов бухгалтерского учета».

б) Система фиксации «информации» — чаще всего бухгалтера в России используют программу 1С Бухгалтерия 2.0 или 1С Бухгалтерия 3.0.

в) Инструкция — в официальном издании плана счетов написано на каком счете учета, какая должна отражаться «информация».

г) Отчеты — самые часто используемые отчеты, которые заполняются «информацией» это: баланс, отчет о прибылях и убытках, отчет о движении денежных средств, карточка счета, оборотка.

Отличия в системах (бухгалтерского, налогового, управленческого, по МСФО) учета:

— у каждой системы учета существует разница в «списке счетов» учета.

Большая часть списка счетов учета у всех систем учета одинакова. Одинакова не потому, что так вышло случайно или лениво было придумать что-то свое. Просто группировка активов и пассивов происходит по их экономическому смыслу, и, например, понятие «товар» имеет такой же смысл как в системе бухгалтерского, так и в системе управленческого учета и учета по стандартам МСФО;

— у каждой системы учета существует разница в «правилах отражения информации».

Именно разница в отражении информации, это ключевое отличие одной системы учета от другой системы учета (например системы бухгалтерского учета от системы учета по стандартам МСФО). Такое отличие в отражении «информации» объясняется достаточно просто: каждому нужна своя информация для управления так, как он хочет видеть «информацию» об активах и пассивах в балансе.

Собственно, Вы можете придумать свои индивидуальные правила отражения «информации» в системе учета (например «система учета Васи Пупкина»), если такие правила отражения «информации» понятны Вам и позволяют построить «баланс», по которому Вы сможете решать свои задачи управления.

— у каждой системы учета существует разница в «наборе отчетов» для управления.

Например в системе налогового учета самый распространенный отчет — это налоговая декларация. В других системах учета чаще всего использую отчеты: Баланс, Отчет о прибылях, Оборотка, Карточка счета, Анализ счета.

Набор отчетов обусловлен опять же целями управления. Налоговые органы настраивают свои системы учета на предоставление «информации» о налоговой базе и суммах начисленных налогов. Управленческий учет настраивают на предоставление «информации об активах и пассивах» пригодными для оперативного управления.

Учет по стандартам МСФО настраивают на предоставление «информации об активах и пассивах» для анализа инвесторам или банкам, которые поддерживают принципы учета активов и пассивов по стандартам МСФО.

А система учета «Васи Пупкина» еще вам не известна, но для Васи такая «система» идеальна. Возможно «Вася» ваш начальник, так что не думайте что он дурак, просто одна логичная система в другой логичной системе НЕ логична…. Вот как то, так.

Отсюда важный вывод: при одном и том же количество финансовых событий, отраженных в системах учета с разными инструкциями, баланс будет выглядеть по разному.

И в этом нет ничего плохого. Кто-то готов управлять по балансу построенному по системе МСФО, кто-то готов управлять по балансу построенному по системе бухгалтерского учета России, кто-то готов управлять по балансу построенному по системе «Василия».

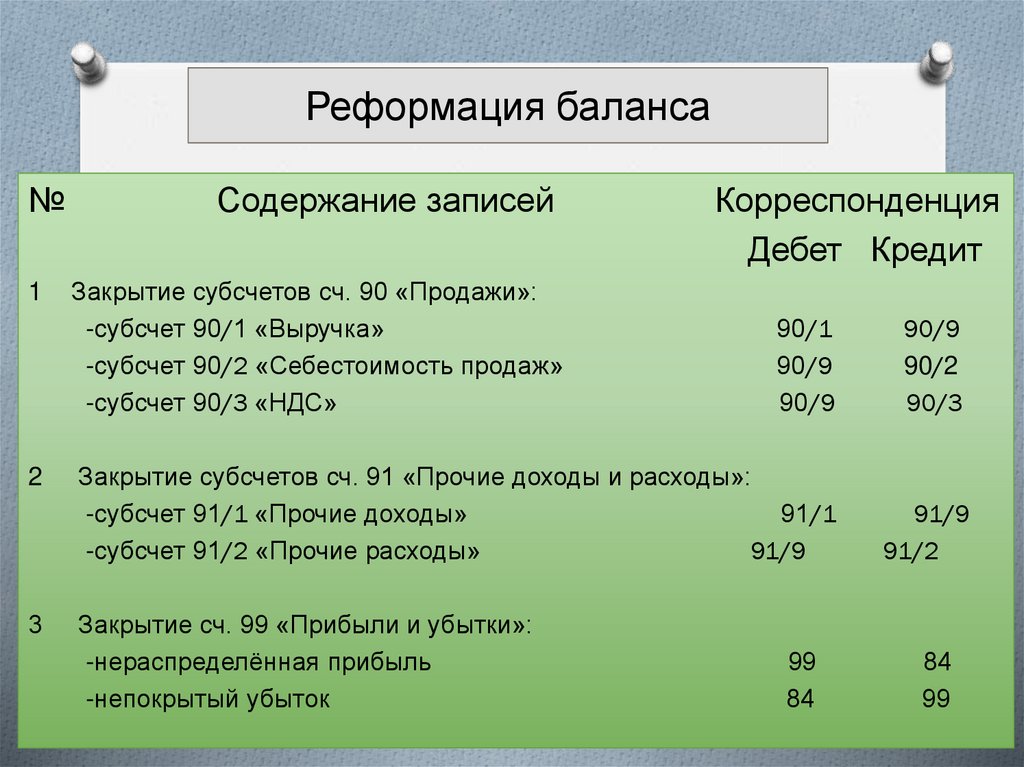

Резюме первого урока курса бухгалтера

Теперь Вы знаете

а) Что такое баланс — это отчет для управления с «информацией» по всем активам и всем пассивам отдельно взятой организации.

б) Что такое система учета — система учета, состоящая из закрытого списка счетов, программы для фиксации «информации», инструкции, на каком счете какую информацию фиксировать и набора отчетов, для анализа «информации», главным из которых является отчет. Баланс.

Баланс.

в) В чем ключевое отличие систем учета — отличие состоит в «правилах отражения информации».

На данном этапе, Вы как начинающий специалист должны научиться, для начала, интерпретировать финансовую «информацию».

Интерпретировать, значит находить те счета учета из баланса, на которых нужно отразить поступающую «информацию», согласно вашей инструкции (глядя в план счетов, в стандарты МСФО, в налоговый кодекс, слушая Васю) и попытаться отразить данную «информацию» в системе учета.

Это и есть одна из основных функций (интерпретация стандартных событий и ввод информации), которые возложены на рядового бухгалтера. А управлением, на базе введенной «информации» обычно занимаются другие старшие товарищи.

Для облегчения понимания темы учета в целом и отработки навыков интерпретации ввода и анализа «информации» мною были созданы программы учета на базе балансовой модели в Excel.

В кратце об этих программах учета:

программа «Тренажер в Excel» — программ была мною создана еще в 2010 году с целью отработать навыки интерпретации и ввода «информации» в баланс с использованием двойной записи.

Программа превосходно зарекомендовала себя в качестве визуального тренажера и используется в экономическом колледже г.Москвы по просьбе руководства колледжа. Используйте ее для более эффективного обучения в сфере бухгалтерии и финансов.

программа «Управляй в Excel» — программа создана, чтобы Вы смогли эффективно, в реальном режиме времени управлять своими финансами или вести учет в своем бизнесе, на базе двойной записи и своего личного баланса. Зачем я потратил 3 месяца своего времени на написание собственной программы учета при наличии сотен аналогов учетных программ смотрите в презентации.

Курс 2: Создаем свой первый счет бухгалтерского учета >>>

Балансовый отчет и отчет о прибылях и убытках (P&L)

Бухгалтерский баланс и отчет о прибылях и убытках (P&L) — это два из трех финансовых отчетов, которые компании регулярно выпускают. Такие отчеты обеспечивают текущую информацию о финансовом состоянии компании и используются кредиторами, рыночными аналитиками и инвесторами для оценки финансовой устойчивости и потенциала роста компании. Третий финансовый отчет называется отчетом о движении денежных средств.

Такие отчеты обеспечивают текущую информацию о финансовом состоянии компании и используются кредиторами, рыночными аналитиками и инвесторами для оценки финансовой устойчивости и потенциала роста компании. Третий финансовый отчет называется отчетом о движении денежных средств.

Ключевые выводы

- Балансовый отчет показывает активы, обязательства и акционерный капитал компании на определенный момент времени.

- Балансовый отчет предоставляет как инвесторам, так и кредиторам моментальный снимок того, насколько эффективно руководство компании использует свои ресурсы.

- Отчет о прибылях и убытках (P&L) обобщает доходы, затраты и расходы, понесенные в течение определенного периода времени.

- Отчет о прибылях и убытках предоставляет информацию о том, может ли компания получать прибыль за счет увеличения доходов, сокращения затрат или того и другого.

Бухгалтерский баланс

Бухгалтерский баланс сообщает об активах, обязательствах и акционерном капитале компании на определенный момент времени. Он обеспечивает основу для расчета нормы прибыли и оценки структуры капитала компании. Этот финансовый отчет дает представление о том, чем владеет компания и что она должна, а также суммы, вложенные акционерами.

Он обеспечивает основу для расчета нормы прибыли и оценки структуры капитала компании. Этот финансовый отчет дает представление о том, чем владеет компания и что она должна, а также суммы, вложенные акционерами.

Балансовый отчет показывает ресурсы или активы компании, а также показывает, как эти активы финансируются — за счет долга по обязательствам или путем выпуска акций, как показано в акционерном капитале. Бухгалтерский баланс предоставляет инвесторам и кредиторам представление о том, насколько эффективно руководство компании использует свои ресурсы. Как и другие финансовые отчеты, балансовый отчет используется для проведения финансового анализа и расчета финансовых коэффициентов. Ниже приведены несколько примеров статей типичного балансового отчета.

Активы

- Денежные средства и их эквиваленты. Это наиболее ликвидные активы, которые могут включать в себя казначейские векселя (ГКО), краткосрочные депозитные сертификаты (CD) и наличные деньги.

- Рыночные ценные бумаги. В эту категорию входят долевые и долговые ценные бумаги, для которых существует ликвидный рынок.

- Дебиторская задолженность. Также известная как дебиторская задолженность, она представляет собой деньги, которые клиенты должны компании.

- Инвентарь. Эта область охватывает все товары, доступные для продажи.

В эту категорию входят долевые и долговые ценные бумаги, для которых существует ликвидный рынок.

В эту категорию входят долевые и долговые ценные бумаги, для которых существует ликвидный рынок.Обязательства

- Долг. Сюда входит текущая часть долгосрочного долга и банковская задолженность.

- Накладные расходы. Это учитывает такие финансовые обязательства, как арендная плата, налоги и коммунальные услуги.

- Кредиторская задолженность. Это включает в себя как заработную плату, так и причитающиеся дивиденды.

Акционерный капитал

Акционерный капитал равен общей сумме активов фирмы за вычетом ее общих обязательств и является одним из наиболее распространенных финансовых показателей, используемых аналитиками для определения финансового состояния компании. Акционерный капитал представляет собой чистую стоимость компании, то есть сумму, которая была бы возвращена акционерам, если бы все активы компании были ликвидированы и все ее долги были погашены.

Нераспределенная прибыль учитывается в составе акционерного капитала и относится к проценту чистой прибыли, не выплаченной в качестве дивидендов, но удерживаемой компанией либо для реинвестирования в ее основной бизнес, либо для выплаты долга.

Пробный баланс в сравнении с балансовым отчетом

Важно отметить, что пробный баланс отличается от баланса. Это внутренний отчет, который остается в бухгалтерии. Бухгалтерский баланс, с другой стороны, представляет собой финансовый отчет, распространяемый среди других отделов, инвесторов и кредиторов.

Пробный баланс предоставляет финансовую информацию на уровне аккаунта, например счетов главной книги, и поэтому более детализирован. В конце концов, информация в пробном балансе используется для подготовки финансовой отчетности за период.

Напротив, балансовый отчет объединяет несколько счетов, суммируя количество активов, обязательств и акционерного капитала в бухгалтерских записях в определенное время. Бухгалтерский баланс включает непогашенные расходы, начисленный доход и стоимость запасов на конец периода, а пробный баланс — нет. Кроме того, баланс должен соответствовать стандартному формату, описанному в системе бухгалтерского учета, такой как Международные стандарты финансовой отчетности (МСФО) или общепринятые принципы бухгалтерского учета (GAAP).

Бухгалтерский баланс включает непогашенные расходы, начисленный доход и стоимость запасов на конец периода, а пробный баланс — нет. Кроме того, баланс должен соответствовать стандартному формату, описанному в системе бухгалтерского учета, такой как Международные стандарты финансовой отчетности (МСФО) или общепринятые принципы бухгалтерского учета (GAAP).

Отчет о прибылях и убытках (P&L)

Отчет о прибылях и убытках, часто называемый отчетом о прибылях и убытках, – это финансовый отчет , в котором суммируются доходы, затраты и расходы, понесенные в течение определенного периода времени, обычно финансового года или квартала. Эти записи предоставляют информацию о способности компании (или ее отсутствии) получать прибыль за счет увеличения доходов, снижения затрат или того и другого. Многие названия отчета о прибылях и убытках включают «отчет о прибылях и убытках», «отчет о прибылях и убытках», «отчет о финансовых результатах» и «отчет о прибылях и убытках».

Верхняя и нижняя строки

Отчет о прибылях и убытках предоставляет информацию о доходах и доходах компании. Он начинается с записи о доходах, известной как верхняя строка, и вычитает затраты на ведение бизнеса, включая стоимость проданных товаров, операционные расходы, налоговые расходы, процентные расходы и любые другие расходы, которые иногда называют «чрезвычайными» или «разовые» расходы. Разница, известная как чистая прибыль, представляет собой чистую прибыль, также называемую прибылью или прибылью.

Он начинается с записи о доходах, известной как верхняя строка, и вычитает затраты на ведение бизнеса, включая стоимость проданных товаров, операционные расходы, налоговые расходы, процентные расходы и любые другие расходы, которые иногда называют «чрезвычайными» или «разовые» расходы. Разница, известная как чистая прибыль, представляет собой чистую прибыль, также называемую прибылью или прибылью.

Реализованные прибыли и убытки

Отчет о прибылях и убытках показывает реализованную прибыль или убытки компании за указанный период времени путем сравнения общей выручки с общими затратами и расходами компании. Со временем он может показать способность компании увеличить свою прибыль либо за счет сокращения затрат и расходов, либо за счет увеличения продаж. Компании публикуют отчеты о прибылях и убытках ежегодно в конце финансового года компании, а также могут публиковать их ежеквартально. Бухгалтеры, аналитики и инвесторы внимательно изучают отчет о прибылях и убытках, изучая денежные потоки и возможности долгового финансирования.

Доходы и расходы

С точки зрения бухгалтерского учета доходы и расходы указываются в отчете о прибылях и убытках в момент их возникновения , , а не в момент прихода или оттока денег. Одним из полезных аспектов отчета о прибылях и убытках, в частности, является то, что в нем используются операционные и внереализационные доходы и расходы, как это определено Налоговой службой (IRS) и GAAP.

Балансовый отчет учитывает конкретный момент времени, в то время как отчет о прибылях и убытках относится к установленному периоду времени.

Балансовый отчет и отчет о прибылях и убытках

Хотя баланс и отчет о прибылях и убытках содержат одну и ту же финансовую информацию, включая доходы, расходы и прибыль, между ними есть важные различия. Вот главный из них: в балансе отражаются активы, обязательства и акционерный капитал в определенный момент времени , в то время как в отчете о прибылях и убытках суммируются доходы, затраты и расходы компании за определенный период 9. 0083 времени.

0083 времени.

Цель каждого заявления

Каждый документ создается для несколько иной цели. Балансовые отчеты строятся более широко, показывая, чем владеет компания и что она должна, а также какие-либо долгосрочные инвестиции. В отличие от отчета о прибылях и убытках, полная стоимость долгосрочных инвестиций или долгов отображается в балансе. Название «балансовый отчет» происходит от того, как три основных счета в конечном итоге уравновешиваются и приравниваются друг к другу. Все активы перечислены в одном разделе, и их сумма должна равняться сумме всех обязательств и акционерного капитала.

Отчет о прибылях и убытках отвечает на очень конкретный вопрос: прибыльна ли компания? В то время как бухгалтеры используют отчет о прибылях и убытках, чтобы оценить точность финансовых транзакций, а инвесторы используют отчет о прибылях и убытках, чтобы судить о состоянии компании, сама компания может проверять свой собственный отчет в продуктивных целях. Тщательный мониторинг финансовой отчетности позволяет выявить области, в которых доходы высоки, а расходы понесены эффективно, но верно и обратное. Например, компания может заметить рост продаж, но снижение прибыли и искать новые решения для снижения эксплуатационных расходов.

Например, компания может заметить рост продаж, но снижение прибыли и искать новые решения для снижения эксплуатационных расходов.

Прибыль по сравнению с общей стоимостью

Отчет о прибылях и убытках показывает чистую прибыль, а это означает, находится ли компания в минусе или нет. Баланс показывает, сколько на самом деле стоит компания, то есть ее общая стоимость. Хотя оба они немного упрощены, инвесторы и кредиторы часто интерпретируют отчет о прибылях и убытках и баланс именно так.

Важно отметить, что инвесторы должны быть осторожны, чтобы не путать прибыль/прибыль с денежным потоком. Фирма может работать с прибылью, не генерируя денежный поток, или генерировать денежный поток, не производя прибыль.

Как рассчитываются отчеты

Отчет о прибылях и убытках требует, чтобы бухгалтеры суммировали доходы компании в одной части и суммировали все ее расходы в другой. Общая сумма расходов вычитается из общего дохода, в результате чего получается прибыль или убыток. В балансовом отчете есть несколько различных расчетов, которые все выполняются как представления одной базовой формулы:

В балансовом отчете есть несколько различных расчетов, которые все выполняются как представления одной базовой формулы:

Активы = Обязательства + Собственный капитал

Итог

При использовании вместе с другими финансовыми документами баланс и отчет о прибылях и убытках можно использовать для оценки операционной эффективности, согласованности из года в год и организационного направления компании. По этой причине цифры, указанные в каждом документе, тщательно изучаются инвесторами и руководителями компании. Хотя представление этих заявлений немного отличается от отрасли к отрасли, большие расхождения между годовой трактовкой любого документа часто считаются тревожным сигналом.

Способность (или неспособность) фирмы стабильно получать прибыль в течение долгого времени является основным фактором, влияющим на цены акций и оценки облигаций. По этой причине каждому инвестору следует интересоваться всей финансовой отчетностью, включая отчет о прибылях и убытках и балансовый отчет, любой интересующей его компании. После группового рассмотрения эти финансовые отчеты следует сравнить с отчетами других компаний в отрасли, чтобы получить контрольные показатели эффективности и понять любые потенциальные рыночные тенденции.

После группового рассмотрения эти финансовые отчеты следует сравнить с отчетами других компаний в отрасли, чтобы получить контрольные показатели эффективности и понять любые потенциальные рыночные тенденции.

Как подготовить баланс: пошаговое руководство

Используйте это руководство, чтобы узнать, что нужно для подготовки точного баланса.

Будучи предпринимателем или владельцем бизнеса, одна из самых больших ошибок, которую вы можете совершить, — это не уделять время изучению финансовой отчетности вашей компании. И что еще хуже, вообще их не готовил.

Балансовый отчет является одним из наиболее важных финансовых отчетов, используемых для мониторинга финансового состояния вашего бизнеса. Для руководства он используется для принятия внутренних решений, а для кредиторов и инвесторов он предлагает быстрый взгляд на способность вашей компании получать прибыль и погашать долги.

Вы можете составить баланс самостоятельно или нанять бухгалтеров и счетоводов, которые сделают это за вас. Другой способ — передать ответственность сторонней специализированной фирме, отдав эту работу на аутсорсинг. Независимо от того, какой путь вы выберете, важно понимать, как работает баланс, а также основные шаги по его подготовке.

Другой способ — передать ответственность сторонней специализированной фирме, отдав эту работу на аутсорсинг. Независимо от того, какой путь вы выберете, важно понимать, как работает баланс, а также основные шаги по его подготовке.

Эта статья предназначена для всех, кто хочет понять, как составить бухгалтерский баланс, которым часто пользуются инвесторы, кредиторы и руководство. Мы объясняем, почему и как его создать, а также предлагаем технологические инструменты, которые упростят вашу работу.

Балансовый отчет обобщает текущее финансовое состояние вашей фирмы, показывая стоимость того, чем она владеет (активы), за вычетом того, что она должна (обязательства). Это можно понять с помощью простого бухгалтерского уравнения:

Активы = Обязательства + Акционерный капитал

Подготовка баланса похожа на создание увеличенной версии приведенного выше уравнения путем вертикального разделения листа на две части с активами, перечисленными на слева, а требования собственников (капитал) и обязательства справа. Две стороны всегда должны быть равны.

Две стороны всегда должны быть равны.

Зачем составлять баланс?

Целью составления балансового отчета является получение информации о финансовом положении вашего предприятия, в частности, о том, чем оно владеет и что оно должно на конец отчетного периода (обычно через каждые 12 месяцев). Поэтому балансовый отчет также называют отчетом о состоянии или отчетом о финансовом положении — он дает представление обо всех активах и обязательствах в определенный момент времени.

Три способа использования баланса приносят пользу вашему бизнесу:

Он обеспечивает основу для оценки рисков и доходности. Сравнивая свои текущие активы с текущими обязательствами, вы можете определить, достаточно ли у вас капитала для покрытия краткосрочных долгов (например, заработной платы, арендных платежей) или вам нужно больше для выполнения повседневных операций.

Он играет важную роль в обеспечении кредитов и инвестиций. Большинство кредиторов и инвесторов оценивают баланс, чтобы увидеть, может ли ваш бизнес получать платежи от клиентов, вовремя погашать долги и ответственно управлять активами.

Показывает долгосрочную устойчивость вашего бизнеса. Проанализировав свой баланс и выяснив из него соответствующие финансовые коэффициенты, вы можете оценить положение своего бизнеса с точки зрения прибыльности, производительности и ликвидности. Вы также можете использовать эти коэффициенты для сравнения своих показателей с показателями конкурентов.

4 задачи, которые необходимо выполнить перед подготовкой балансового отчета

Чтобы создать балансовый отчет, вы должны следовать порядку и сначала подготовить несколько вещей, как и для многих других бизнес-процессов.

1. Корректировка записей в главном журнале

Корректировка записей в журнале необходима перед подготовкой четырех основных финансовых отчетов, включая баланс. Это означает обновление ваших учетных записей в конце отчетного периода для элементов, которые не зарегистрированы в вашем журнале.

Например, если вы доставили товары на сумму 5000 долларов США в последний день месяца, но не получили эту сумму до следующего отчетного периода, вам необходимо скорректировать запись в журнале. Обновите свои счета, сделав такие корректирующие записи в общем журнале.

Обновите свои счета, сделав такие корректирующие записи в общем журнале.

Что такое общий журнал?

Общий журнал — это первое место, где ежедневные деловые операции регистрируются по дате. В зависимости от практики, принятой в организации, некоторые могут вести специализированные журналы, такие как журнал продаж, журнал кассовых поступлений и журнал покупок, для записи определенных типов транзакций.

2. Разноска операций главного журнала в главной книге

После того, как операции зарегистрированы и скорректированы в главном журнале, они переносятся на соответствующие вспомогательные счета, такие как продажи, покупки, дебиторская задолженность, запасы и денежные средства. Этот процесс называется размещением.

В то время как в главном журнале ежедневно регистрируются бизнес-транзакции, главные бухгалтерские книги группируют эти транзакции по их счетам. Затем счета объединяются в общую бухгалтерскую книгу в конце отчетного периода. Главная книга действует как собрание всех счетов и используется для подготовки баланса и отчета о прибылях и убытках.

3. Создайте окончательный пробный баланс

После того, как вы скорректируете записи журнала и разместите их в главной книге, составьте окончательный пробный баланс. Пробный баланс — это отчет, в котором перечислены счета главной книги и суммированы их балансы. Создание отчета о пробном балансе значительно упрощает проверку и обнаружение ошибок в общих счетах.

Сумма всех дебетов всегда должна равняться сумме всех кредитов в отчете о пробном балансе. Если это не так, это означает, что есть ошибки, которые вам нужно отследить. Возможно, вы пропустили транзакцию или что-то неправильно рассчитали.

Использование программного обеспечения для бухгалтерского учета

Точная запись финансовых данных является необходимым условием для эффективной финансовой отчетности. Действительно, вы все еще можете вести бухгалтерию с помощью карандаша и бумаги. Но ручная бухгалтерия занимает гораздо больше времени и оставляет место для человеческих ошибок.

Все бухгалтерские программы создают пробный баланс в виде стандартного отчета. Вы можете оптимизировать повседневные бухгалтерские задачи и обеспечить точность ведения бухгалтерского учета с помощью программного обеспечения для бухгалтерского учета.

Вы можете оптимизировать повседневные бухгалтерские задачи и обеспечить точность ведения бухгалтерского учета с помощью программного обеспечения для бухгалтерского учета.

4. Создание отчета о прибылях и убытках

Отчет о прибылях и убытках составляется перед балансовым отчетом для расчета чистой прибыли, что является ключом к заполнению балансового отчета. Чистая прибыль — это окончательная сумма, указанная в нижней строке отчета о прибылях и убытках, показывающая прибыль или убыток вашего бизнеса. Чистая прибыль добавляется к счетам нераспределенной прибыли (доход, оставшийся после выплаты дивидендов акционерам), который указан в разделе капитала баланса.

Подготовьте отчет о прибылях и убытках, взяв статьи доходов и расходов (например, продажи) из пробного баланса и организовав их в надлежащем формате.

Теперь, когда вы поняли основы, давайте обсудим (в следующем разделе) шесть шагов подготовки балансового отчета.

Шаг №1: Определите отчетную дату для баланса

Баланс определяет финансовое положение вашего бизнеса в определенный момент времени, а не за период. Таким образом, заголовок баланса всегда читается «на определенную дату» (например, на 31 декабря 2021 г.).

Таким образом, заголовок баланса всегда читается «на определенную дату» (например, на 31 декабря 2021 г.).

Бухгалтерский баланс обычно составляется в конце финансового года (как правило, каждые 12 месяцев в последний день марта или декабря), но его можно составлять в любой момент времени или несколько раз, например, ежеквартально или раз в полгода.

Шаг № 2: Соберите счета, которые входят в баланс

Из всех счетов, упомянутых в главной книге и отчете о пробном балансе, баланс показывает только постоянные счета (например, денежные средства, основные средства). Постоянные счета — это те счета, остатки по которым переносятся на следующий период.

Определите эти счета и запишите их остатки. Пример постоянных счетов или балансовых счетов по пробному балансовому отчету приведен ниже.

Иллюстрация балансовых счетов в отчете о пробном балансе

Шаг № 3: Расчет общей суммы активов как денежные средства и товарно-материальные запасы. Перечислите их слева, чтобы создать активную сторону баланса.

Вы можете дополнительно классифицировать счета активов на два типа: текущие и долгосрочные.

Вы можете дополнительно классифицировать счета активов на два типа: текущие и долгосрочные.Оборотные активы включают активы, которые могут быть конвертированы в денежные средства как можно раньше (обычно в течение следующих 12 месяцев). Счета текущих активов включают денежные средства, дебиторскую задолженность и товарно-материальные запасы.

Денежные средства относятся как к наличным деньгам, так и к наличным деньгам в банке.

Дебиторская задолженность относится к транзакциям, по которым деньги еще не поступили от ваших клиентов, т. е. к сумме, которую вы должны.

Запасы обычно составляют самую большую часть текущих активов. На балансе он включает товары, готовые к реализации, а также сырье или полуфабрикаты.

Внеоборотные активы включают активы, которые не могут быть конвертированы в денежные средства в течение следующих 12 месяцев. Они используются для выполнения повседневных деловых операций. Примерами являются завод/фабрика, оборудование, мебель, патенты и авторские права (нематериальные активы).

Примерами являются завод/фабрика, оборудование, мебель, патенты и авторские права (нематериальные активы).

Перечислите значения каждого компонента оборотных и внеоборотных активов из счета пробного баланса и сложите общие текущие активы и общие внеоборотные активы для расчета общей суммы активов.

Шаг № 4: Рассчитайте общую сумму обязательств

Определите счета из своего пробного баланса, которые отражают вашу задолженность, другими словами, ваши обязательства, такие как кредиторская задолженность (счета, которые вам необходимо оплатить) и кредиты. Перечислите их справа, чтобы создать пассив баланса. Вы можете классифицировать пассивы на два типа: краткосрочные и долгосрочные обязательства.

Краткосрочные обязательства — это обязательства или долги, которые подлежат погашению в ближайшее время, обычно в течение следующих 12 месяцев. Их также называют краткосрочными обязательствами. Кредиторская задолженность и начисленные налоги на заработную плату являются одними из наиболее часто используемых счетов текущих обязательств.

Кредиторская задолженность включает в себя счета или операции, по которым деньги еще не выплачены поставщикам или кредиторам. Это сумма, которую вы должны другим.

Начисленные налоги на заработную плату включают ту часть компенсации, которую ваша фирма должна сотрудникам и которая еще не была выплачена за год, например бонусы.

Долгосрочные обязательства — это обязательства, погашение которых займет более 12 месяцев. Их также называют долгосрочными обязательствами. Примеры включают пенсии работникам.

Перечислите значения каждого компонента текущих и долгосрочных обязательств из счета пробного баланса и сложите общие текущие обязательства и общие долгосрочные обязательства для расчета общей суммы обязательств.

Шаг № 5. Расположите активы и пассивы в правильном порядке

После того, как разделы активов и пассивов будут готовы и отсортированы, расположите их в правильном порядке. Активы должны располагаться в порядке ликвидности, а пассивы – в порядке платежеспособности.

Упорядочение активов в порядке ликвидности означает расположение активов, которые можно легко превратить в наличные деньги, в начало списка, а более постоянные активы — в конец. Точно так же упорядочивание обязательств в порядке возможности их погашения означает расположение краткосрочных обязательств, подлежащих оплате в ближайшем будущем, первыми, а долгосрочных и более постоянных обязательств — внизу.

Порядок ликвидности активов | Порядок погашения обязательств |

|---|---|

Cash in hand Cash at bank Accounts receivable Vehicles Furniture and fittings Plant and machinery Land and building | Bank overdraft Accounts payable Creditors Займы Капитал |

Шаг № 6: Расчет собственного капитала

Упомяните собственный капитал в правой части баланса, сразу под разделом обязательств. Акционерный капитал, также известный как чистая стоимость компании, показывает стоимость вашего бизнеса в случае его ликвидации или закрытия.

Акционерный капитал, также известный как чистая стоимость компании, показывает стоимость вашего бизнеса в случае его ликвидации или закрытия.

Включает два типа инвестиций: капитал, внесенный инвесторами/собственниками, и доходы или убытки, накопленные в бизнесе. Наиболее распространенными счетами, перечисленными в разделе акционерного капитала, являются обыкновенные акции, привилегированные акции, казначейские акции и нераспределенная прибыль.

Обыкновенные и привилегированные акции — это акции, выпущенные компанией. Обыкновенные акции дают владельцам право голоса, но в случае закрытия компании обыкновенные акции выплачиваются только после привилегированных акций.

Казначейские акции относятся к акциям, выкупленным у инвесторов для защиты фирмы от враждебного поглощения.

Нераспределенная прибыль включает прибыль, реинвестированную в бизнес. Он рассчитывается путем добавления чистой прибыли к нераспределенной прибыли за предыдущий период и вычета суммы, выплаченной инвесторам, как доли прибыли.

Перечислите значения каждого компонента акционерного капитала из счета пробного баланса и сложите их для расчета общей суммы обязательств владельцев. Затем рассчитайте общие обязательства и собственный капитал путем сложения итоговой суммы, полученной на шагах 4 и 6.

Как только это будет сделано, у вас будет готовый баланс. Убедитесь, что баланс на левой стороне совпадает с балансом на правой. Если нет, проверьте свои значения еще раз.

Иллюстрация балансового отчета, в котором общие активы соответствуют общим обязательствам и собственному капиталу

Подготовили балансовый отчет для вашего бизнеса? Узнайте, как анализировать цифры в своем балансе, чтобы получить полезную информацию о своем финансовом состоянии.

Инструменты и советы для точного составления баланса

Достоверность баланса напрямую связана с информацией, которая используется при его подготовке. Как и большинство ваших бухгалтерских задач, программное обеспечение для бухгалтерского учета может обновить ведение документации и выполнять большую часть работы, уменьшая количество ошибок.