|

Навигация: Главная Случайная страница Обратная связь ТОП Интересно знать Избранные Топ: Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности… Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие… Интересное: Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом… Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль… Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным… Дисциплины: Автоматизация Антропология Археология Архитектура Аудит Биология Бухгалтерия Военная наука Генетика География Геология Демография Журналистика Зоология Иностранные языки Информатика Искусство История Кинематография Компьютеризация Кораблестроение Кулинария Культура Лексикология Лингвистика Литература Логика Маркетинг Математика Машиностроение Медицина Менеджмент Металлургия Метрология Механика Музыкология Науковедение Образование Охрана Труда Педагогика Политология Правоотношение Предпринимательство Приборостроение Программирование Производство Промышленность Психология Радиосвязь Религия Риторика Социология Спорт Стандартизация Статистика Строительство Теология Технологии Торговля Транспорт Фармакология Физика Физиология Философия Финансы Химия Хозяйство Черчение Экология Экономика Электроника Энергетика Юриспруденция |

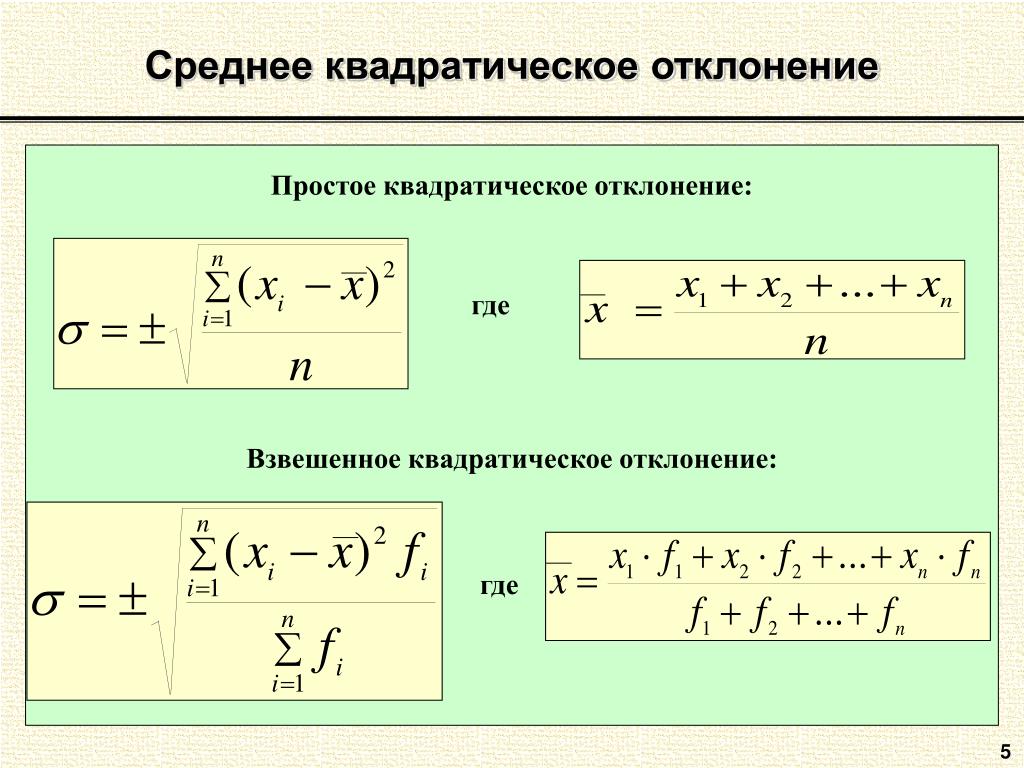

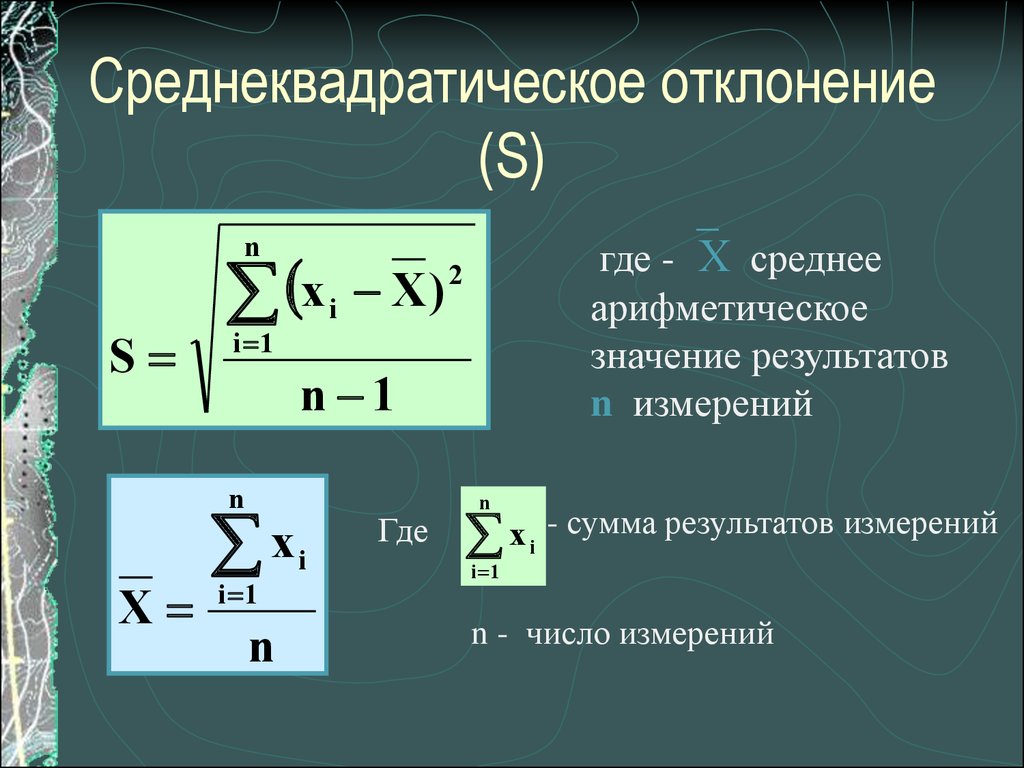

⇐ ПредыдущаяСтр 2 из 3Следующая ⇒ Оценка дисперсии (S2) и среднеквадратичного отклонения (S) производится по формулам: Выборочная дисперсия (S2) определяется по формуле: Где: — объем выборки;

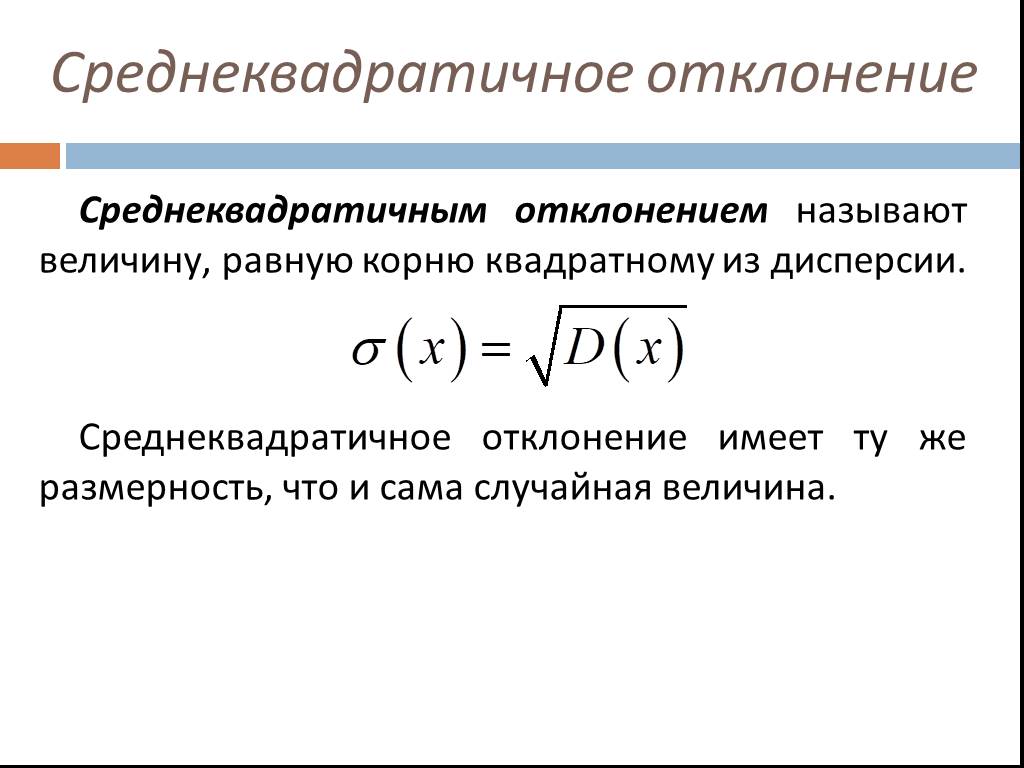

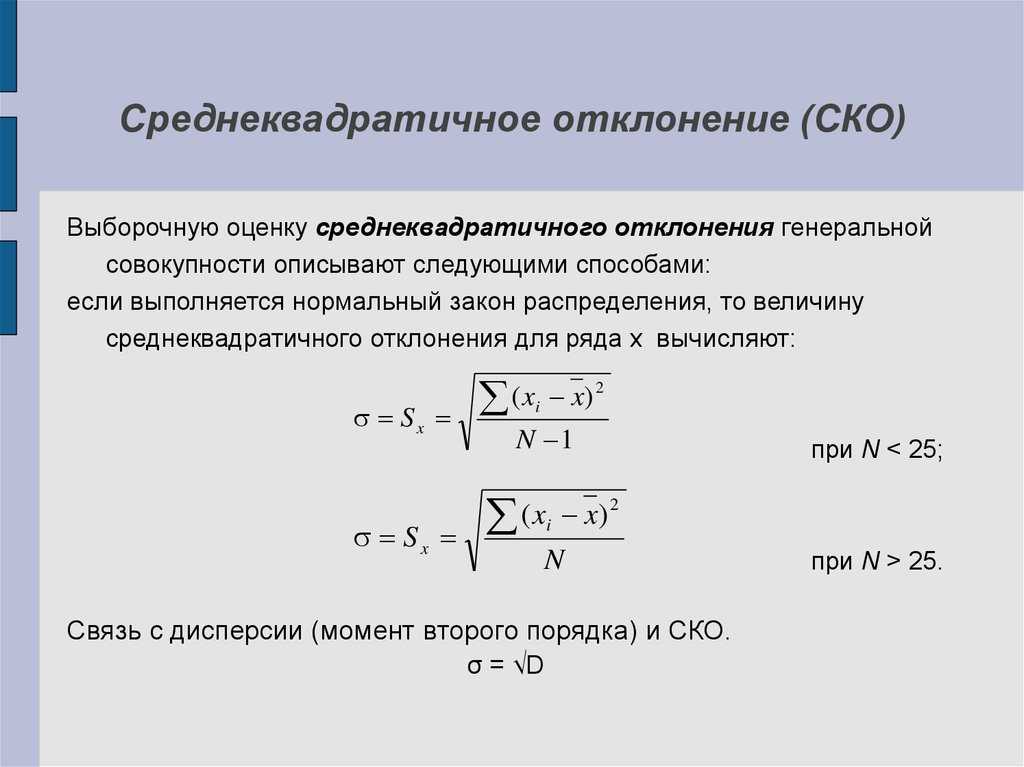

Хi —случайные (текущие) величины; X̅–среднее значение случайных величин по выборке, рассчитывается по формуле: Итак, дисперсия — это средний квадрат отклонений. Разница между отдельным значением и средней отражает меру отклонения. В квадрат возводится для того, чтобы все отклонения стали исключительно положительными числами и чтобы избежать взаимоуничтожения положительных и отрицательных отклонений при их суммировании. Затем, имея квадраты отклонений, мы просто рассчитываем среднюю арифметическую. Разгадка магического слова «дисперсия» заключается всего в этих трех словах: средний – квадрат – отклонений. Среднее квадратичное отклонение (СКО) Извлекая из дисперсии квадратный корень, получаем, так называемое «среднеквадратичное отклонение». Встречаются названия «стандартное отклонение» или «сигма» (от названия греческой буквыσ.). Формула среднего квадратичного отклонения имеет вид: . Итак, дисперсия – это сигма в квадрате, или – среднее квадратичное отклонение в квадрате. Среднеквадратичное отклонение, очевидно, также характеризует меру рассеивания данных, но теперь (в отличие от дисперсии) его можно сравнивать с исходными данными, так как единицы измерения у них одинаковые (это явствует из формулы расчета). Размах вариации – это разница между крайними значениями. Среднеквадратичное отклонение, как мера неопределенности, также участвует во многих статистических расчетах. С ее помощью устанавливают степень точности различных оценок и прогнозов. Если вариация очень большая, то стандартное отклонение тоже получится большим, следовательно, и прогноз будет неточным, что выразится, к примеру, в очень широких доверительных интервалах. Поэтому в методах статистической обработки данных в оценках объектов недвижимости в зависимости от необходимой точности поставленной задачи используют правило двух или трех сигм. Для сравнения правила двух сигм и правила трех сигм используем формулу Лапласа: Ф— Ф, где Ф(x) – функция Лапласа; = минимальное значение β = максимальное значение s = значение сигмы (среднее квадратичное отклонение) a = среднее значение

Правило двух сигм Почти достоверно (с доверительной вероятностью 0,954) можно утверждать, что все значения случайной величины X с нормальным законом распределения отклоняются от ее математического ожидания M(X) = a на величину, не большую 2s (двух средних квадратических отклонений). Доверительной вероятностью (Pд) называют вероятность событий, которые условно принимаются за достоверные (их вероятность близка к 1). Проиллюстрируем правило двух сигм геометрически. На рис. 6 изображена кривая Гаусса с центром распределения а. Площадь, ограниченная всей кривой и осью Оx, равна 1 (100%), а площадь криволинейной трапеции между абсциссами а–2s и а+2s, согласно правилу двух сигм, равна 0,954 (95,4% от всей площади).

Вероятность условно невозможных значений называют уровнем значимости случайной величины. Уровень значимости связан с доверительной вероятностью формулой: = 1-, где q – уровень значимости, выраженный в процентах. Правило трех сигм При решении вопросов, требующих большей надежности, когда доверительную вероятность (Pд) принимают равной 0,997 (точнее — 0,9973), вместо правила двух сигм, согласно формуле (3), используют правило трех сигм. Согласно правилу трех сигм при доверительной вероятности 0,9973 критической областью будет область значений признака вне интервала (а-3s, а+3s). Уровень значимости составляет 0,27%. Другими словами, вероятность того, что абсолютная величина отклонения превысит утроенное среднее квадратическое отклонение, очень мала, а именно равна 0,0027=1-0,9973. Это означает, что лишь в 0,27% случаев так может произойти. Такие события, исходя из принципа невозможности маловероятных событий, можно считать практически невозможными. Т.е. выборка высокоточная. В этом и состоит сущность правила трех сигм: Если случайная величина распределена нормально, то абсолютная величина ее отклонения от математического ожидания не превосходит утроенного среднего квадратического отклонения (СКО). На практике правило трех сигм применяют так: если распределение изучаемой случайной величины неизвестно, но условие, указанное в приведенном правиле, выполняется, то есть основание предполагать, что изучаемая величина распределена нормально; в противном случае она не распределена нормально. Уровень значимости принимают в зависимости от дозволенной степени риска и поставленной задачи. ⇐ Предыдущая123Следующая ⇒ Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)… Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций… Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции… Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ — конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой… |

То есть вначале рассчитывается среднее значение, затем берется разница между каждым исходным и средним значением, возводится в квадрат, складывается и затем делится на количество значений в данной совокупности.

То есть вначале рассчитывается среднее значение, затем берется разница между каждым исходным и средним значением, возводится в квадрат, складывается и затем делится на количество значений в данной совокупности.

Или

(1)

Формула (1) определяет вероятность заданного отклонения d случайной величины X с нормальным законом распределения от ее математического ожидания М(X) = a.

Если в формуле (1) принять последовательно d = 2s и d = 3s, то получим:

(2),

(3).

Или

(1)

Формула (1) определяет вероятность заданного отклонения d случайной величины X с нормальным законом распределения от ее математического ожидания М(X) = a.

Если в формуле (1) принять последовательно d = 2s и d = 3s, то получим:

(2),

(3).

Площадь заштрихованных участков равна 1-0,954 = 0,046 (»5% от всей площади). Эти участки называют критической областью значений случайной величины. Значения случайной величины, попадающие в критическую область, маловероятны и на практике условно принимаются за невозможные.

Площадь заштрихованных участков равна 1-0,954 = 0,046 (»5% от всей площади). Эти участки называют критической областью значений случайной величины. Значения случайной величины, попадающие в критическую область, маловероятны и на практике условно принимаются за невозможные.

Для оценки недвижимости обычно принимается менее точная выборка, следуя правилу двух сигм.

Для оценки недвижимости обычно принимается менее точная выборка, следуя правилу двух сигм.Разница между дисперсией и стандартным отклонением

- 2019

Дисперсия показывает степень отклонения наблюдений от соответствующей меры центральной тенденции.

Жареные Пельмени Р…

Please enable JavaScript

Жареные Пельмени Рецепт По-Китайски В СКОВОРОДКЕ, удивительное блюдо!😊

— это не что иное, как среднее значение квадратов отклонений,

В отличие от этого, стандартное отклонение — это квадратный корень из числового значения, полученного при расчете дисперсии. Многие люди противопоставляют эти два математических понятия. Итак, в этой статье делается попытка пролить свет на важное различие между дисперсией и стандартным отклонением.

Сравнительная таблица

| Основа для сравнения | отклонение | Стандартное отклонение |

|---|---|---|

| Имея в виду | Дисперсия — это числовое значение, которое описывает изменчивость наблюдений от ее среднего арифметического. 2) 2) | Сигма (σ) |

| Выражено в | Квадратные единицы | Те же единицы, что и значения в наборе данных. |

| Указывает | Как далеко люди в группе разбросаны. | Сколько наблюдений за набором данных отличается от его среднего значения. |

Определение дисперсии

В статистике дисперсия определяется как мера изменчивости, которая показывает, как далеко распределены члены группы. Он определяет среднюю степень, в которой каждое наблюдение отличается от среднего. Когда дисперсия набора данных мала, это показывает близость данных к среднему значению, тогда как большее значение дисперсии показывает, что наблюдения очень рассеяны вокруг среднего арифметического и друг от друга.

Для неклассифицированных данных :

Для сгруппированного распределения частот :

Определение стандартного отклонения

Стандартное отклонение — это мера, которая количественно определяет степень разброса наблюдений в наборе данных. Низкое стандартное отклонение является показателем близости оценок к среднему арифметическому, а высокое стандартное отклонение представляет; баллы разбросаны по более высокому диапазону значений.

Низкое стандартное отклонение является показателем близости оценок к среднему арифметическому, а высокое стандартное отклонение представляет; баллы разбросаны по более высокому диапазону значений.

Для неклассифицированных данных :

Для сгруппированного распределения частот :

Разницу между стандартным отклонением и дисперсией можно четко разграничить по следующим причинам:

- Дисперсия — это числовое значение, которое описывает изменчивость наблюдений от ее среднего арифметического. Стандартное отклонение — это мера дисперсии наблюдений в наборе данных.

- Дисперсия — это не что иное, как среднее квадратов отклонений. С другой стороны, стандартное отклонение является среднеквадратичным отклонением.

- Дисперсия обозначается сигма-квадратом (σ2), тогда как стандартное отклонение обозначается как сигма (σ).

- Дисперсия выражается в квадратных единицах, которые обычно больше, чем значения в данном наборе данных.

2

260 63, 8 -3, 8 14, 44 75 63, 8 11, 2 125, 44 46 63, 8 -17, 8 316, 84 58 63, 8 5, 8 33, 64 80 63, 8 16, 2 262, 44 Где X = наблюдения

A = среднее арифметическоеТаким образом, разница составляет 150, 56

И стандартное отклонение —

сходства

- Дисперсия и стандартное отклонение всегда положительны.

- Если все наблюдения в наборе данных идентичны, то стандартное отклонение и дисперсия будут равны нулю.

Заключение

Эти два основных статистических термина, которые играют жизненно важную роль в различных секторах. Стандартное отклонение предпочтительнее среднего, поскольку оно выражается в тех же единицах, что и измерения, в то время как отклонение выражается в единицах, превышающих данный набор данных.

Стандартное отклонениепротив дисперсии: в чем разница?

Оглавление

Содержание

Обзор

Стандартное отклонение

Дисперсия

Ключевые отличия

Инвестирование

Пример

Часто задаваемые вопросы

Суть

По

Команда Инвестопедии

Полная биография

Участники Investopedia имеют разный опыт работы, и за более чем 20 с лишним лет свой вклад внесли тысячи опытных писателей и редакторов.

Узнайте о нашем редакционная политика

Обновлено 29 марта 2022 г.

Рассмотрено

Сомер Андерсон

Рассмотрено Сомер Андерсон

Полная биография

Сомер Дж.

Андерсон — дипломированный бухгалтер, доктор бухгалтерского учета и профессор бухгалтерского учета и финансов, проработавший в сфере бухгалтерского учета и финансов более 20 лет. Ее опыт охватывает широкий спектр областей бухгалтерского учета, корпоративных финансов, налогов, кредитования и личных финансов.Узнайте о нашем Совет финансового контроля

Факт проверен

Ариэль Кураж

Факт проверен Ариэль Кураж

Полная биография

Ариэль Кураж — опытный редактор, исследователь и специалист по проверке фактов. Она выполняла работу по редактированию и проверке фактов для нескольких ведущих финансовых изданий, включая The Motley Fool и Passport to Wall Street.

Узнайте о нашем редакционная политика

Стандартное отклонение и дисперсия: обзор

Стандартное отклонение и дисперсия — это два основных математических понятия, которые играют важную роль в различных областях финансового сектора, от бухгалтерского учета до экономики и инвестирования.

Оба измеряют изменчивость цифр в наборе данных, используя среднее значение определенной группы чисел. Они важны для определения волатильности и распределения доходов. Но между ними есть врожденные различия. В то время как стандартное отклонение измеряет квадратный корень из дисперсии, дисперсия представляет собой среднее значение каждой точки от среднего значения.Ключевые выводы

- Стандартное отклонение и дисперсия — два ключевых показателя, обычно используемых в финансовом секторе.

- Стандартное отклонение — это разброс группы чисел от среднего.

- Дисперсия измеряет среднюю степень, в которой каждая точка отличается от среднего значения.

- В то время как стандартное отклонение представляет собой квадратный корень из дисперсии, дисперсия представляет собой среднее значение всех точек данных в группе.

- Эти две концепции полезны и важны для трейдеров, которые используют их для измерения волатильности рынка.

Что такое дисперсия?

Стандартное отклонение

Стандартное отклонение — это статистическое измерение, которое показывает, насколько группа чисел далека от среднего значения.

Проще говоря, стандартное отклонение измеряет, насколько далеко друг от друга находятся числа в наборе данных.Этот показатель рассчитывается как квадратный корень из дисперсии. Это означает, что вы должны выяснить разницу между каждой точкой данных относительно среднего значения. Таким образом, при расчете дисперсии используются квадраты, потому что выбросы взвешиваются сильнее, чем данные, которые кажутся ближе к среднему значению. Этот расчет также не позволяет различиям выше среднего отменять те, что ниже, что привело бы к нулевой дисперсии.

Но как вы интерпретируете стандартное отклонение, когда выясните это? Если точки находятся дальше от среднего значения, в данных имеется более высокое отклонение. Но если они ближе к среднему, отклонение меньше. Таким образом, чем более разбросана группа чисел, тем выше стандартное отклонение.

Как инвестор, убедитесь, что вы хорошо понимаете, как рассчитать и интерпретировать стандартное отклонение и дисперсию, чтобы вы могли создать эффективную торговую стратегию.

Разница

Дисперсия – это среднее квадратов отличий от среднего. Чтобы выяснить дисперсию, рассчитайте разницу между каждой точкой в наборе данных и средним значением. Как только вы это выясните, возведите в квадрат и усредните результаты.

Например, если группа чисел находится в диапазоне от 1 до 10, вы получите среднее значение 5,5. Если вы возведете в квадрат разницу между каждым числом и средним значением и найдете их сумму, результат будет 82,5. Чтобы вычислить дисперсию:

- Разделите сумму 82,5 на N-1, которая представляет собой размер выборки (в данном случае 10) минус 1.

- В результате получается дисперсия 82,5/9 = 9,17.

Обратите внимание, что стандартное отклонение представляет собой квадратный корень из дисперсии, поэтому стандартное отклонение составляет около 3,03.

Среднее значение — это среднее значение группы чисел, а дисперсия измеряет среднюю степень, в которой каждое число отличается от среднего.

Степень дисперсии коррелирует с размером общего диапазона чисел, что означает, что дисперсия больше, когда в группе более широкий диапазон чисел, и дисперсия меньше, когда диапазон чисел более узкий.Ключевые отличия

Помимо того, как они рассчитываются, есть несколько других ключевых различий между стандартным отклонением и дисперсией. Вот некоторые из самых основных.

- Стандартное отклонение измеряет, насколько далеко друг от друга находятся числа в наборе данных. Дисперсия, с другой стороны, дает фактическое значение того, насколько числа в наборе данных отличаются от среднего.

- Стандартное отклонение представляет собой квадратный корень из дисперсии и выражается в тех же единицах, что и набор данных. Дисперсия может быть выражена в квадратах или в процентах (особенно в контексте финансов).

- Стандартное отклонение может быть больше, чем дисперсия, поскольку квадратный корень из десятичной дроби больше (а не меньше) исходного числа, когда дисперсия меньше единицы (1,0 или 100%).

- Стандартное отклонение меньше дисперсии, если дисперсия больше единицы (например, 1,2 или 120%).

В таблице ниже приведены некоторые ключевые различия между стандартным отклонением и дисперсией.

Ключевые различия между стандартным отклонением и дисперсией Стандарт Отклонение Разница Что это? Квадратный корень из дисперсии Среднее квадратичное отличие от среднего Что это означает? Разброс между числами в наборе данных Средняя степень, в которой каждая точка отличается от среднего Как это выражается? То же, что и единицы в наборе данных В квадратах или в процентах Что это значит? Низкое стандартное отклонение (спред) означает низкую волатильность, а высокое стандартное отклонение (спред) означает более высокую волатильность Степень, в которой доходы варьируются или изменяются с течением времени Стандартное отклонение и дисперсия в инвестировании

Эти две концепции имеют первостепенное значение как для трейдеров, так и для инвесторов.

Это потому, что они используются для измерения безопасности и волатильности рынка, что играет большую роль в создании прибыльной торговой стратегии.Стандартное отклонение является одним из ключевых методов, которые аналитики, портфельные менеджеры и консультанты используют для определения риска. Когда группа чисел ближе к среднему, инвестиции менее рискованны. Но когда группа чисел находится дальше от среднего, инвестиции представляют больший риск для потенциального покупателя.

Ценные бумаги, близкие к их средствам, считаются менее рискованными, поскольку они с большей вероятностью будут продолжать вести себя как таковые. Ценные бумаги с большими торговыми диапазонами, которые имеют тенденцию к скачку или изменению направления, более рискованны.

Риск сам по себе не обязательно плох в инвестировании. Это связано с тем, что более рискованные инвестиции, как правило, приносят большую прибыль и больший потенциал для выплаты.

Пример сравнения стандартного отклонения с дисперсией

Чтобы продемонстрировать, как работают оба принципа, давайте рассмотрим пример стандартного отклонения и дисперсии.

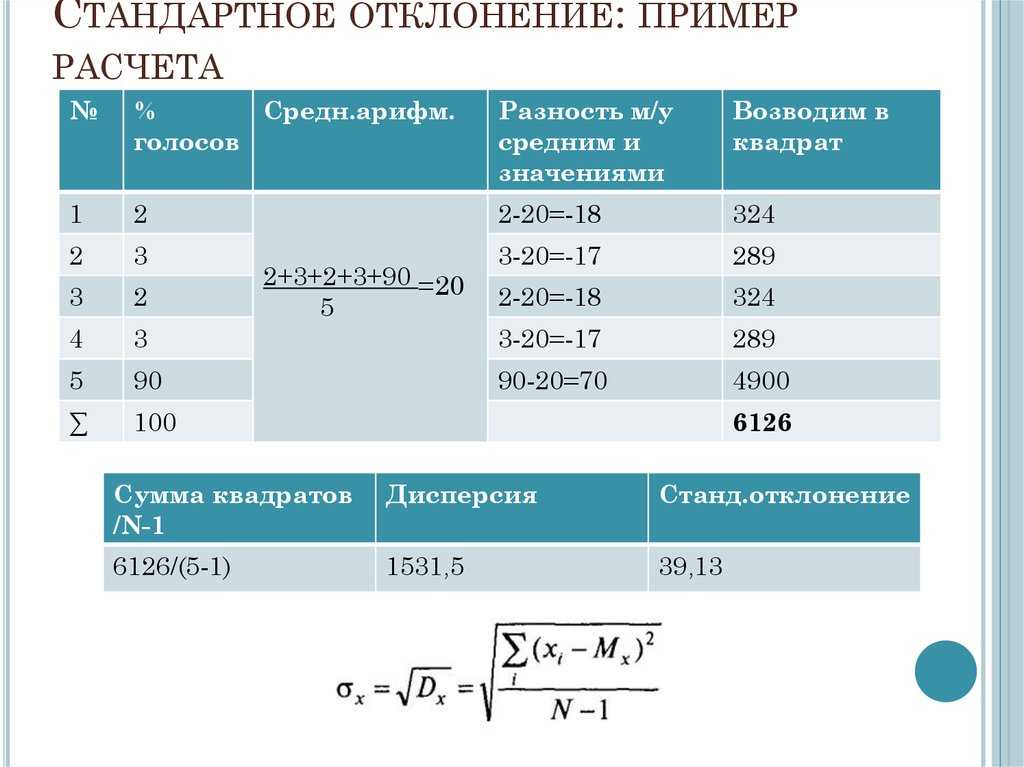

Предположим, у вас есть ряд чисел, и вы хотите вычислить стандартное отклонение для группы. Числа 4, 34, 11, 12, 2 и 26. Нам нужно определить среднее или среднее число. В этом случае мы определяем среднее значение путем сложения чисел и деления его на общее количество в группе:

(4 + 34 + 18 + 12 + 2 + 26) ÷ 6 = 16

Таким образом, среднее значение равно 16. Теперь вычтите среднее значение из каждого числа, а затем возведите результат в квадрат:

- (4 — 16) 2 = 144

- (34 — 16) 2 = 324

- (18 — 16) 2 = 4

- (12 — 16) 2 = 16

- (2 — 16) 2 = 196

- (26 — 16) 2 = 100

Теперь нам нужно вычислить среднее или среднее значение этих квадратов значений, чтобы получить дисперсию. Это делается путем сложения квадратов результатов, указанных выше, а затем деления их на общее количество в группе:

(144 + 324 + 4 + 16 + 196 + 100) ÷ 6 = 130,67

Это означает, что мы получаем дисперсию 130,67.

Чтобы вычислить стандартное отклонение, мы должны взять квадратный корень из дисперсии, которая равна 11,43 . Что означает дисперсия?

Простым определением термина дисперсия является разброс между числами в наборе данных. Дисперсия — это статистическое измерение, используемое для определения того, насколько далеко каждое число от среднего и от любого другого числа в наборе. Вы можете рассчитать дисперсию, взяв разницу между каждой точкой и средним значением. Затем возведите в квадрат и усредните результаты.

Что означает стандартное отклонение?

Стандартное отклонение измеряет, как данные разбросаны по отношению к их среднему значению, и рассчитывается как квадратный корень из его дисперсии. Чем дальше точки данных, тем выше отклонение. Более близкие точки данных означают меньшее отклонение. В финансах стандартное отклонение рассчитывает риск, поэтому более рискованные активы имеют более высокое отклонение, а более безопасные ставки имеют более низкое стандартное отклонение.

Для чего используется дисперсия в финансах и инвестициях?

Инвесторы используют дисперсию для оценки риска или волатильности, связанных с активами, сравнивая их эффективность в рамках портфеля со средним значением. Например, вы можете использовать дисперсию в своем портфеле для измерения доходности ваших акций. Это делается путем расчета стандартного отклонения отдельных активов в вашем портфеле, а также корреляции ценных бумаг, которыми вы владеете.

Каковы недостатки дисперсии?

Дисперсия актива может быть ненадежной метрикой. Вычисление дисперсии может быть довольно длительным и трудоемким, особенно когда задействовано много точек данных. Дисперсия не учитывает неожиданные события, которые могут снизить прибыль. И дисперсию часто трудно использовать в практическом смысле, это не только квадратное значение, но и отдельные точки данных.

Итог

Стандартное отклонение и дисперсия — это два разных математических понятия, которые тесно связаны между собой.

Дисперсия необходима для расчета стандартного отклонения. Эти цифры помогают трейдерам и инвесторам определять волатильность инвестиций и, следовательно, позволяют им принимать обоснованные торговые решения. самообучение — Дисперсия $\hat{\sigma}$ оценщика максимального правдоподобия

Задавать вопрос 92}$$

Отсюда я немного застрял — могу ли я просто взять квадратный корень из обеих сторон, извлечь квадратный корень из дисперсии, а затем получить свой результат? Я надеялся, что $\sigma$ не появится в функции дисперсии, но я полагаю, что должен?

- самостоятельные исследования

- дисперсия

- максимальное правдоподобие

$\endgroup$

5

$\begingroup$

Вы не получите правильную дисперсию стандартного отклонения, вычислив дисперсию дисперсии и взяв из нее квадратный корень $-$, который является стандартным отклонением выборочной дисперсии, а не дисперсией стандартного отклонения выборки.

2

2

Андерсон — дипломированный бухгалтер, доктор бухгалтерского учета и профессор бухгалтерского учета и финансов, проработавший в сфере бухгалтерского учета и финансов более 20 лет. Ее опыт охватывает широкий спектр областей бухгалтерского учета, корпоративных финансов, налогов, кредитования и личных финансов.

Андерсон — дипломированный бухгалтер, доктор бухгалтерского учета и профессор бухгалтерского учета и финансов, проработавший в сфере бухгалтерского учета и финансов более 20 лет. Ее опыт охватывает широкий спектр областей бухгалтерского учета, корпоративных финансов, налогов, кредитования и личных финансов. Оба измеряют изменчивость цифр в наборе данных, используя среднее значение определенной группы чисел. Они важны для определения волатильности и распределения доходов. Но между ними есть врожденные различия. В то время как стандартное отклонение измеряет квадратный корень из дисперсии, дисперсия представляет собой среднее значение каждой точки от среднего значения.

Оба измеряют изменчивость цифр в наборе данных, используя среднее значение определенной группы чисел. Они важны для определения волатильности и распределения доходов. Но между ними есть врожденные различия. В то время как стандартное отклонение измеряет квадратный корень из дисперсии, дисперсия представляет собой среднее значение каждой точки от среднего значения. Проще говоря, стандартное отклонение измеряет, насколько далеко друг от друга находятся числа в наборе данных.

Проще говоря, стандартное отклонение измеряет, насколько далеко друг от друга находятся числа в наборе данных.

Степень дисперсии коррелирует с размером общего диапазона чисел, что означает, что дисперсия больше, когда в группе более широкий диапазон чисел, и дисперсия меньше, когда диапазон чисел более узкий.

Степень дисперсии коррелирует с размером общего диапазона чисел, что означает, что дисперсия больше, когда в группе более широкий диапазон чисел, и дисперсия меньше, когда диапазон чисел более узкий.

Это потому, что они используются для измерения безопасности и волатильности рынка, что играет большую роль в создании прибыльной торговой стратегии.

Это потому, что они используются для измерения безопасности и волатильности рынка, что играет большую роль в создании прибыльной торговой стратегии.

Чтобы вычислить стандартное отклонение, мы должны взять квадратный корень из дисперсии, которая равна 11,43

Чтобы вычислить стандартное отклонение, мы должны взять квадратный корень из дисперсии, которая равна 11,43

Дисперсия необходима для расчета стандартного отклонения. Эти цифры помогают трейдерам и инвесторам определять волатильность инвестиций и, следовательно, позволяют им принимать обоснованные торговые решения.

Дисперсия необходима для расчета стандартного отклонения. Эти цифры помогают трейдерам и инвесторам определять волатильность инвестиций и, следовательно, позволяют им принимать обоснованные торговые решения.