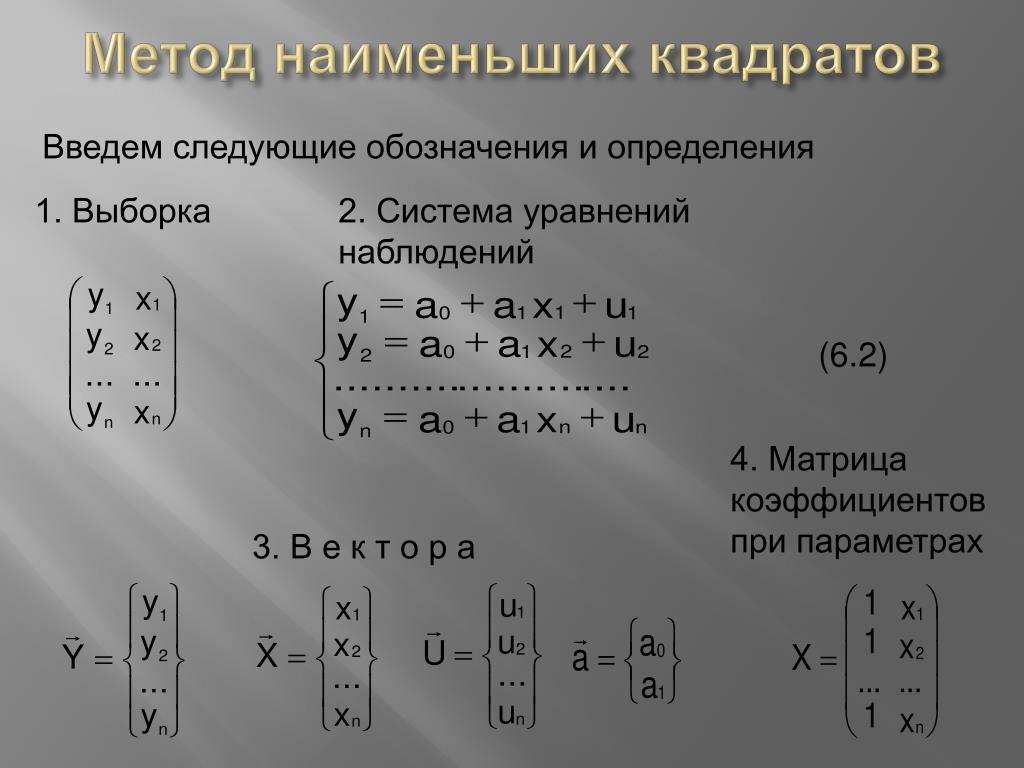

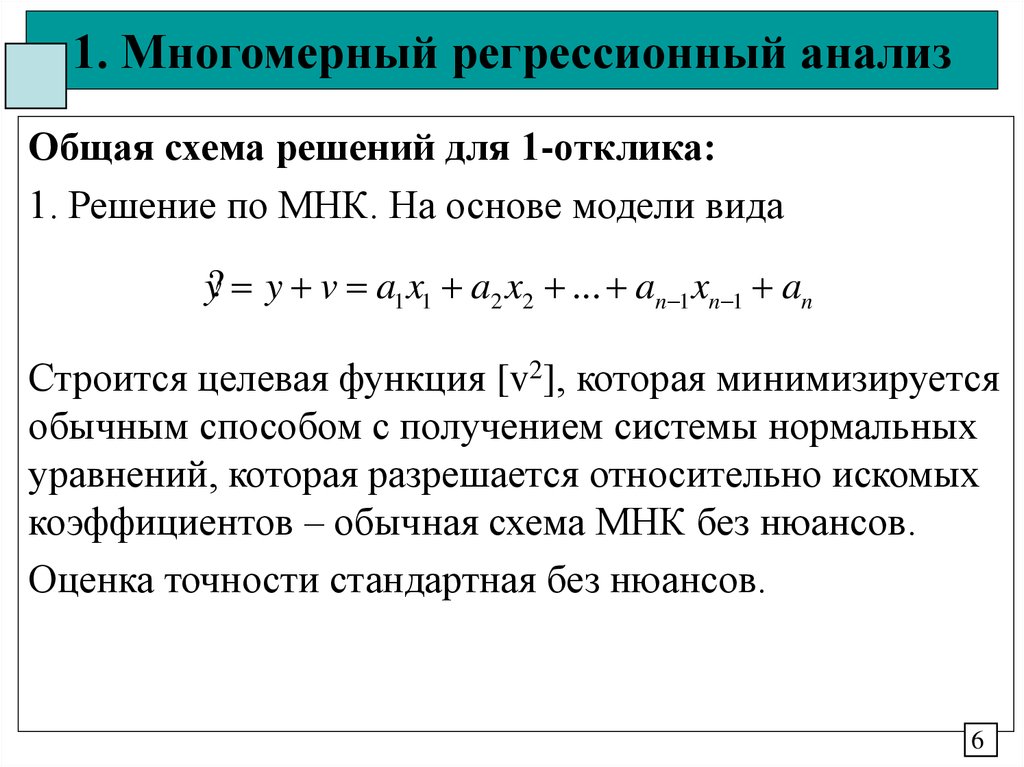

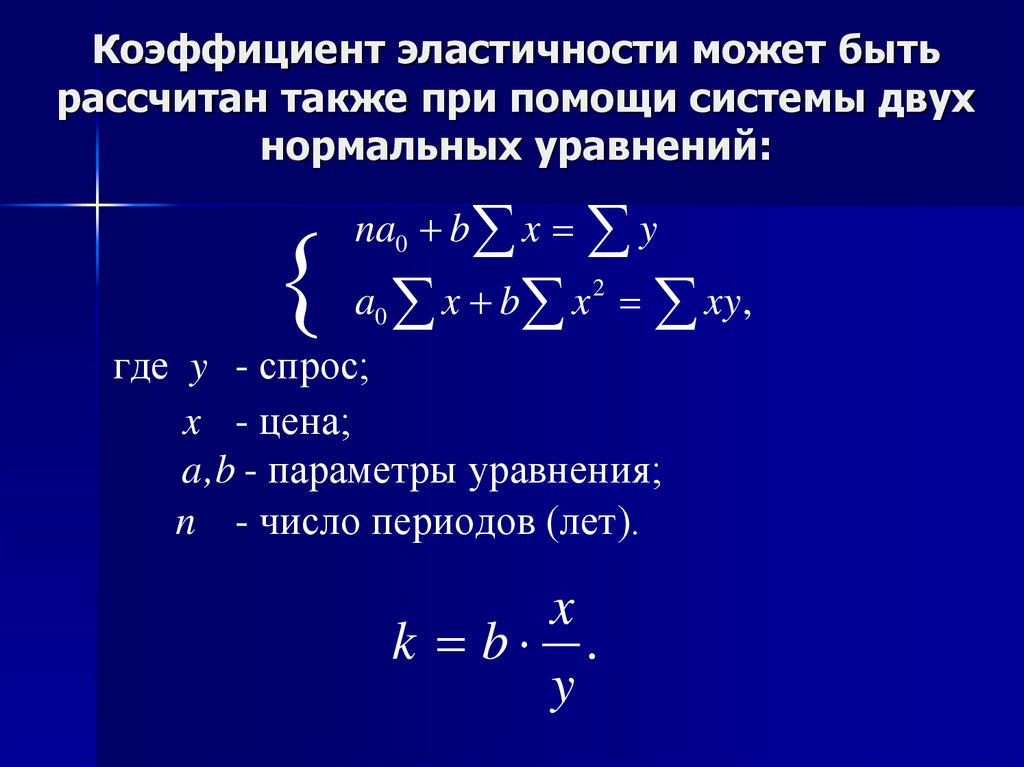

Система нормальных уравнений — Энциклопедия по экономике

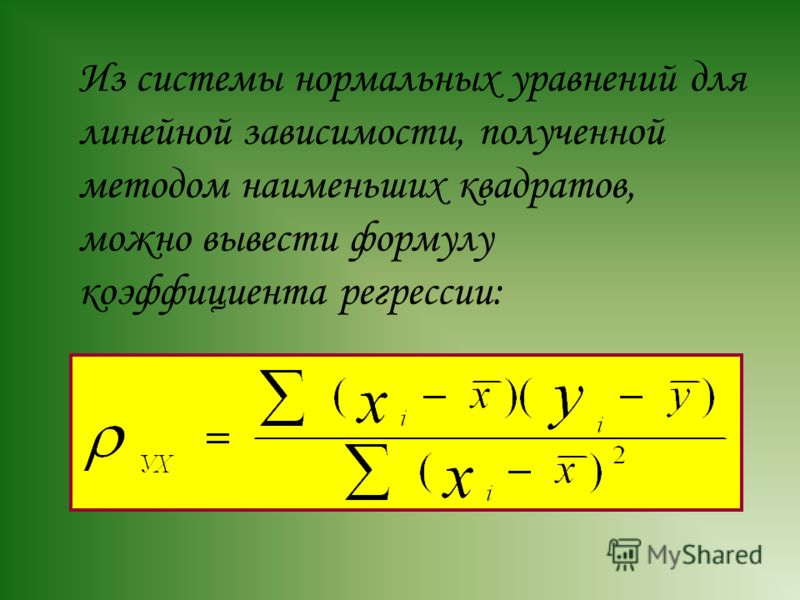

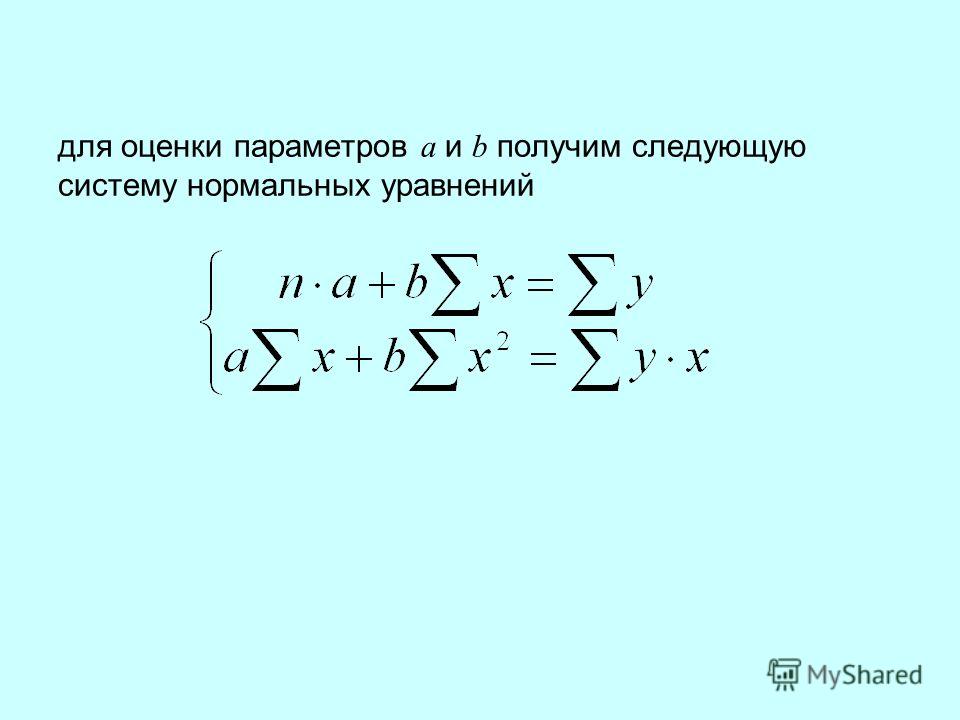

Параметры уравнений регрессии находят решением системы нормальных уравнений, отвечающих требованию способа наименьших квадратов. [c.390]Величины указанных параметров были рассчитаны решением системы нормальных уравнений, получаемых способом наименьших квадратов [c.24]

Это условие приводит к системе нормальных уравнений, решение которых позволяет определить параметры уравнения регрессии. Эти уравнения имеют вид [c.99]

Считая формулу связи линейной (Y = a0 + aiX ), определяем зависимость рентабельности производства плащей в зависимости от рентабельности выпуска зонтов. Для этого решается система нормальных уравнений [c.83]

Этап 3. Система нормальных уравнений для функции имеет вид [c.223]

Считая формулу связи линейной (у = а0 + щх), определим зависимость выпуска промышленных изделий от их запуска. Для этого решается система нормальных уравнений [c.160]

Для исчисления параметров я0 и я, используется система нормальных уравнений [c.

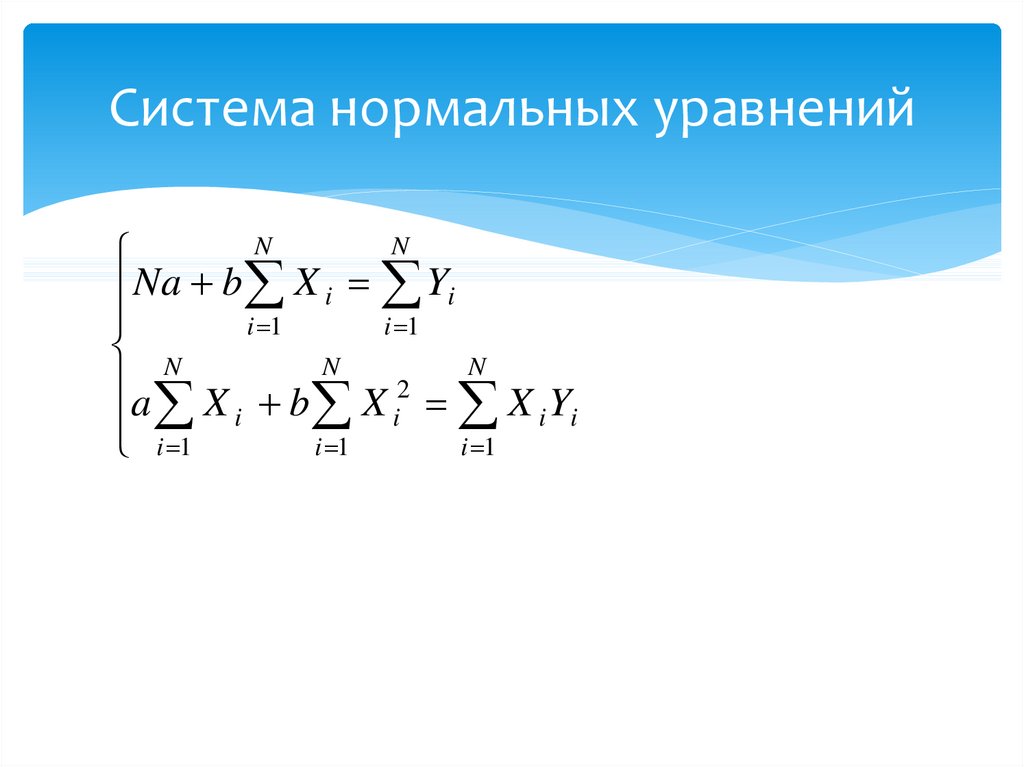

В случае выравнивания по прямой способ наименьших квадратов приводит к следующей системе нормальных уравнений [c.322]

По такому же принципу рассчитываются и параметры криволинейного уравнения. Так, в случае параболической зависимости параметры а0, аь а2 находятся по следующей системе нормальных уравнений [c.322]

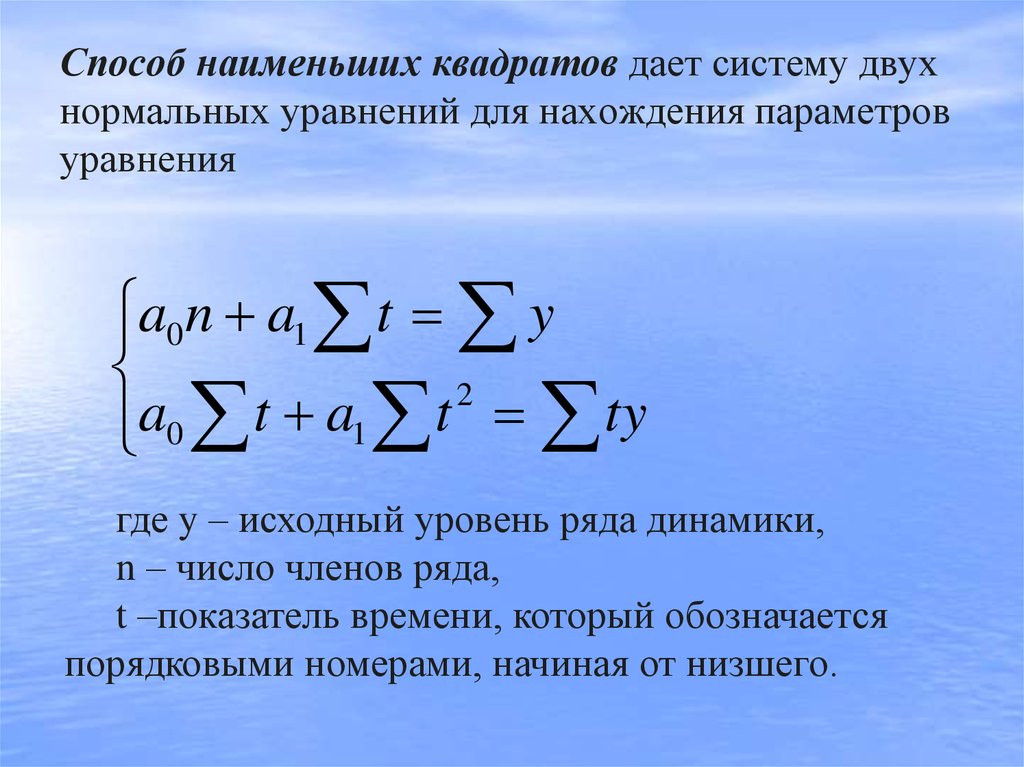

Вторым этапом является поиск значений параметров уравнения. Параметры трендовых моделей определяются с помощью системы нормальных уравнений. В случае применения линейного тренда используют следующую систему уравнений, которую решают способом наименьших квадратов [c.612]

Величина k определяет гармонику ряда Фурье и определяется целым числом, как правило, в пределах от 1 до 4. Параметры уравнения находят с помощью системы нормальных уравнений способом наименьших квадратов. [c.616]

Отсюда система нормальных уравнений имеет вид [c.239]

Коэффициенты регрессии для представления (4.16) находятся с помощью системы нормальных уравнений (чтобы не загромождать запись, индекс k, по которому идет суммирование у результативного и факторных признаков, подразумевается, но не приводится k — 1,2,.

Параметры уравнения OQ, а и а находим из системы нормальных уравнений, при ] / = 0 значения параметров рассчитываются по формулам [c.185]

Значения констант а0, а,, а2,. .. могут быть вычислены путем решения системы нормальных уравнений. [c.126]

Анализ зависимости между ценой продукта и его количеством в динамике позволяет выбрать для функции спроса линейную форму связи вида Р= а0 + а[ + a(Q. По методу наименьших квадратов определяются неизвестные параметры ай и а[ на основе составления и решения системы нормальных уравнений вида [c.74]

Анализ зависимости между издержками и количеством выпускаемой продукции в динамике позволяет для функции издержек выбрать также линейную форму связи вида С= Ь0 + b Q. Неизвестные параметры Ь0 и Ь( также находятся по методу наименьших квадратов на основе составления и решения системы нормальных уравнений вида [c.75]

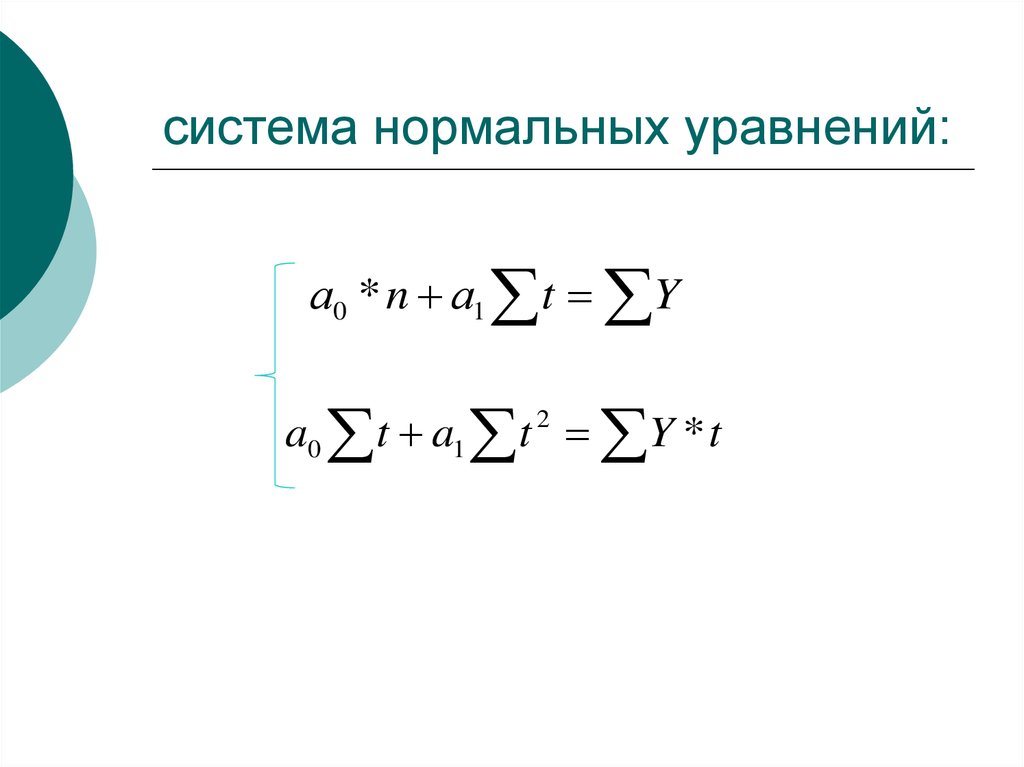

Уравнение прямой имеет вид у, = а0 + а t. В связи с этим система нормальных уравнений для оценивания параметров прямой имеет вид [c.

81]

81]Упрощенный расчет параметров уравнений заключается в переносе начала координат в середину ряда динамики. В этом случае упрощаются сами нормальные уравнения, а кроме того, уменьшаются абсолютные значения величин, участвующих в расчете. В самом деле, если до переноса начала координат / было равно 1,2,3,. .., п, то после переноса — t=. .. —4, — 3, —2, -1,0,1,2,3,4…, если число члена ряда нечетное. Когда же число ряда четное, то f =… —5, —3, — 1, 1,3,5… Следовательно, /и все f, у которых р нечетное число, равны 0. Таким образом, все члены уравнений, содержащие /с такими степенями, могут быть исключены. Системы нормальных уравнений теперь упрощаются для прямой [c.82]

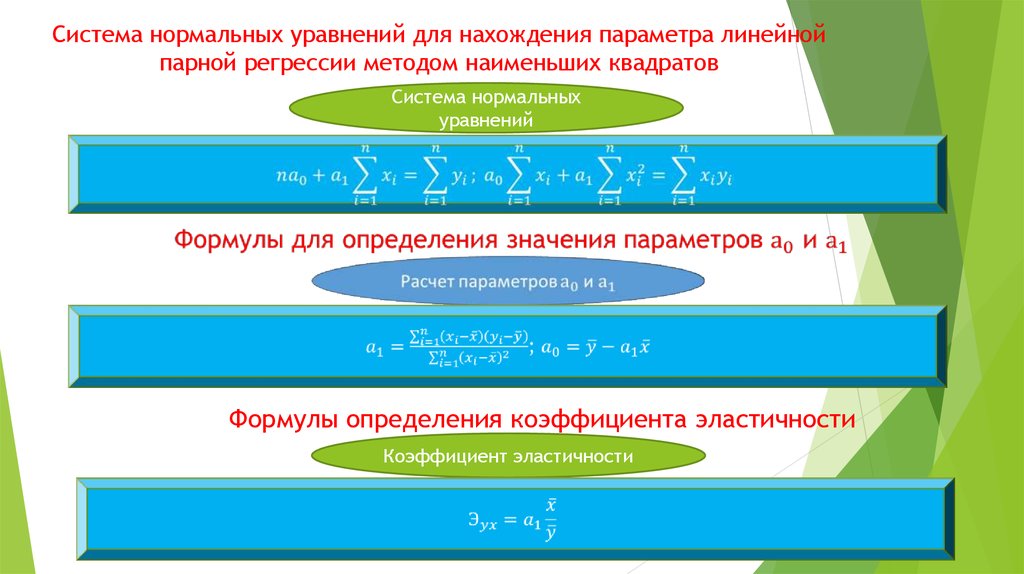

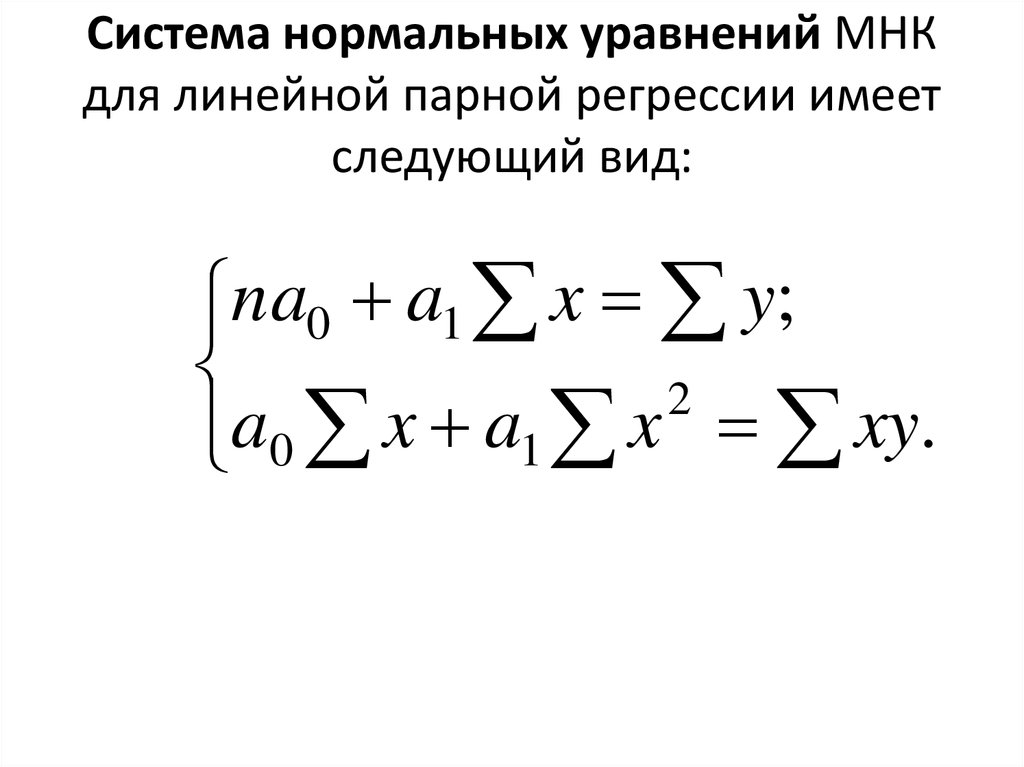

Система нормальных уравнений для нахождения параметров линейной парной регрессии методом наименьших квадратов имеет следующий вид [c.115]

В данном случае задача сводится к определению неизвестных параметров а0 а а2. Они определяются на основе системы нормальных уравнений [c.115]

А, а, р и у — параметры производственной функции, которые определяются в результате решения системы нормальных уравнений. [c.363]

[c.363]

При функциональной форме мультиколлинеарности по крайней мере одна из парных связей между объясняющими переменными является линейной функциональной зависимостью. В этом случае матрица Х Х особенная, так как содержит линейно зависимые векторы-столбцы и ее определитель равен нулю, т. е. нарушается предпосылка 6 регрессионного анализа. Это приводит к невозможности решения соответствующей системы нормальных уравнений и получения оценок параметров регрессионной модели. [c.108]

Система нормальных уравнений 54 ——в матричной форме 85 [c.304]

Определение зависимости изменения затрат от изменения технико-экономических параметров изделий включает следующие основные этапы объединение изделий в параметрические ряды отбор параметров, в наибольшей степени влияющих на себестоимость изделий установление формы связи зависимости изменения себестоимости от изменения параметров построение системы нормальных уравнений в соответствии с принятой функцией и расчет коэффициентов. [c.185]

[c.185]

Система нормальных уравнений будет выглядеть следующим образом [c.158]

По данным, приведенным в табл. 5.7 (итоги гр. 2-6), построена система нормальных уравнений [c.204]

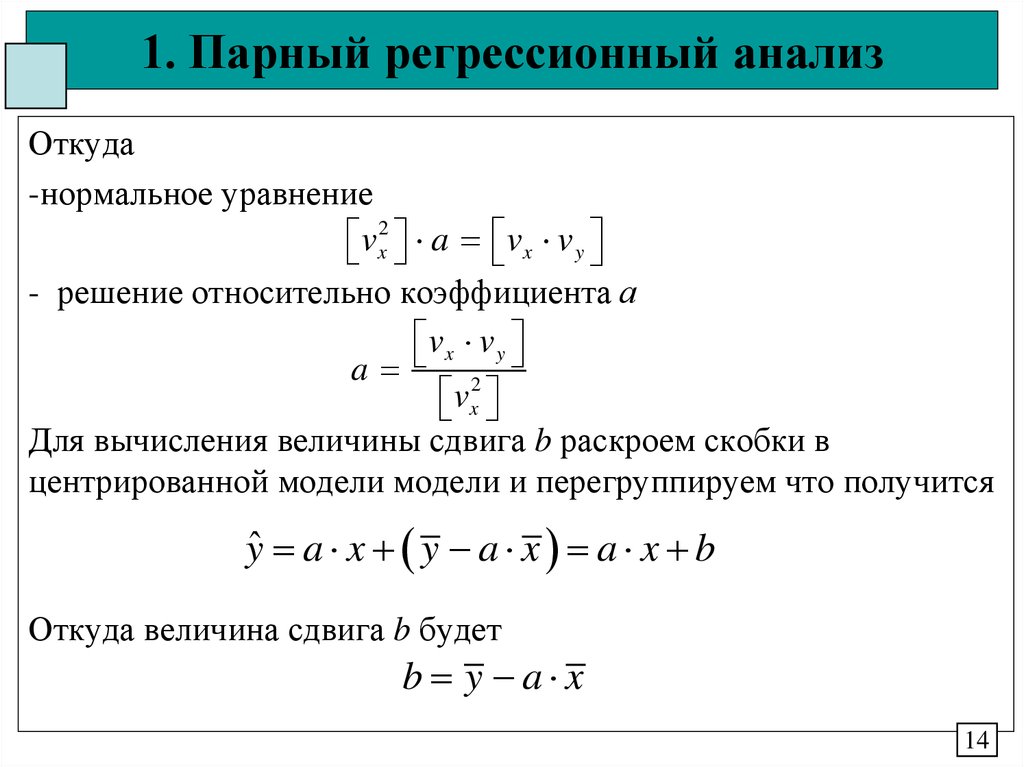

Полученная система называется системой нормальных уравнений для нахождения параметров а0 и ах при выравнивании по прямой линии. - [c.47]

Для получения конкретного математического выражения функциональной связи между двумя переменными у» is. х при гиперболической их взаимозависимости составлена система нормальных уравнений [c.52]

Из системы нормальных уравнений находим параметры b и а [c.29]

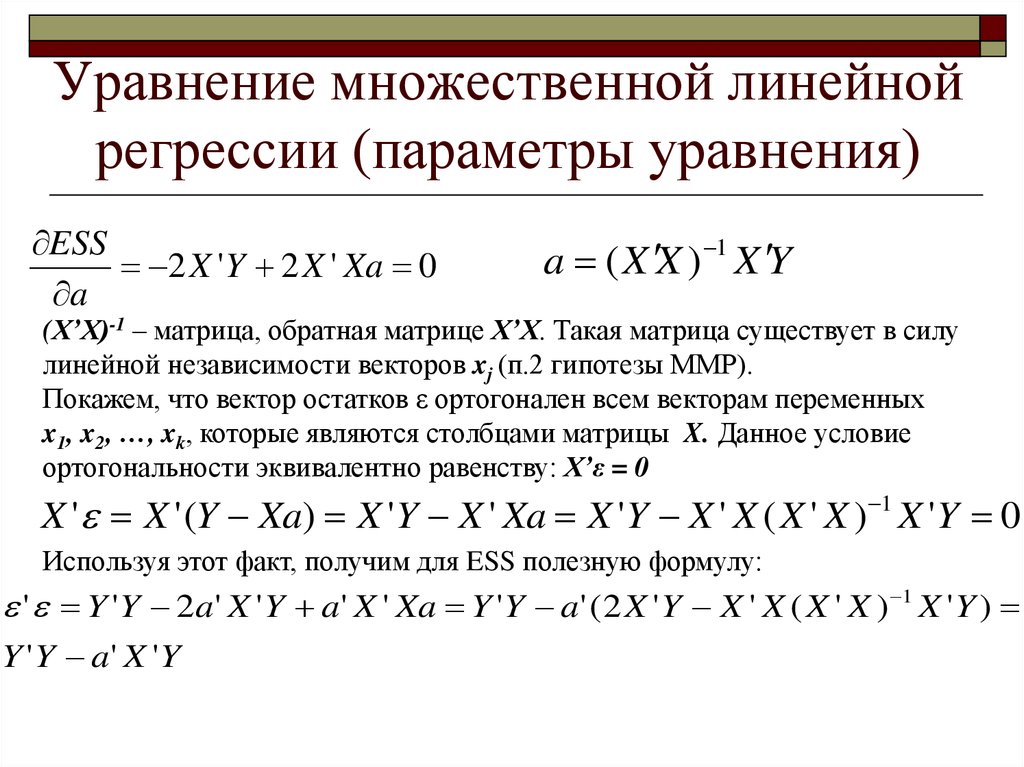

Для оценки параметров уравнения множественной регрессии применяют метод наименьших квадратов (МНК). Для линейных уравнений и нелинейных уравнений, приводимых к линейным, строится следующая система нормальных уравнений, решение которой позволяет получить оценки параметров регрессии [c.49]

Система нормальных уравнений составит [c.115]

Для определения параметров а и Ь применяется МНК. Система нормальных уравнений следующая [c.146]

Система нормальных уравнений следующая [c.146]

Система нормальных уравнений будет иметь вид [c.45]

Применение МНК для оценки параметров параболы второй степени приводит к следующей системе нормальных уравнений [c.63]

Напомним, что в математической статистике для получения несмещенной оценки дисперсии случайной величины соответствующую сумму квадратов отклонений от средней делят не на число наблюдений я, а на число степеней свободы (degress of freedom) я — т, равное разности между числом независимых наблюдений случайной величины п и числом связей, ограничивающих свободу их изменения, т. е. число т уравнений, связывающих эти наблюдения. Поэтому в знаменателе выражения (3.26) стоит число степеней свободы п — 2, так как две степени свободы теряются при определении двух параметров прямой из системы нормальных уравнений (3.5). [c.62]

Напомним, что согласно методу наименьших квадратов параметры прямой1 у, = /(0 = Ь0 + bit находятся из системы нормальных уравнений (3.

При применении метода наименьших квадратов для оценки параметров экспоненциальной, логистической функций или функции Гомперца возникают сложности с решением получаемой системы нормальных уравнений, поэтому предварительно, до получения соответствующей системы, прибегают к некоторым преобразованиям этих функций (например, логарифмированию и др.) (см. 5.5). [c.143]

В этом модуле реализовано решение системы нормальных уравнений методом наименьших квадратов. Прогноз с использованием модуля М107 осуществляется на базе небольшого числа данных (N > 10) по упрощенной схеме, т. е. по трем наиболее распространенным функциям [c.41]

На основе коэффициентов парной корреляции обра зуется система нормальных уравнений, однако, относящаяся ие к. самим коэффициентам уравнения О , а к таким же величинам в стандартизованном масштабе р [c.45]

Система нормальных уравнений и явный вид её решения при оценивании методом наименьших квадратов (МНК) линейной модели парной регрессии (на примере модели Оукена).

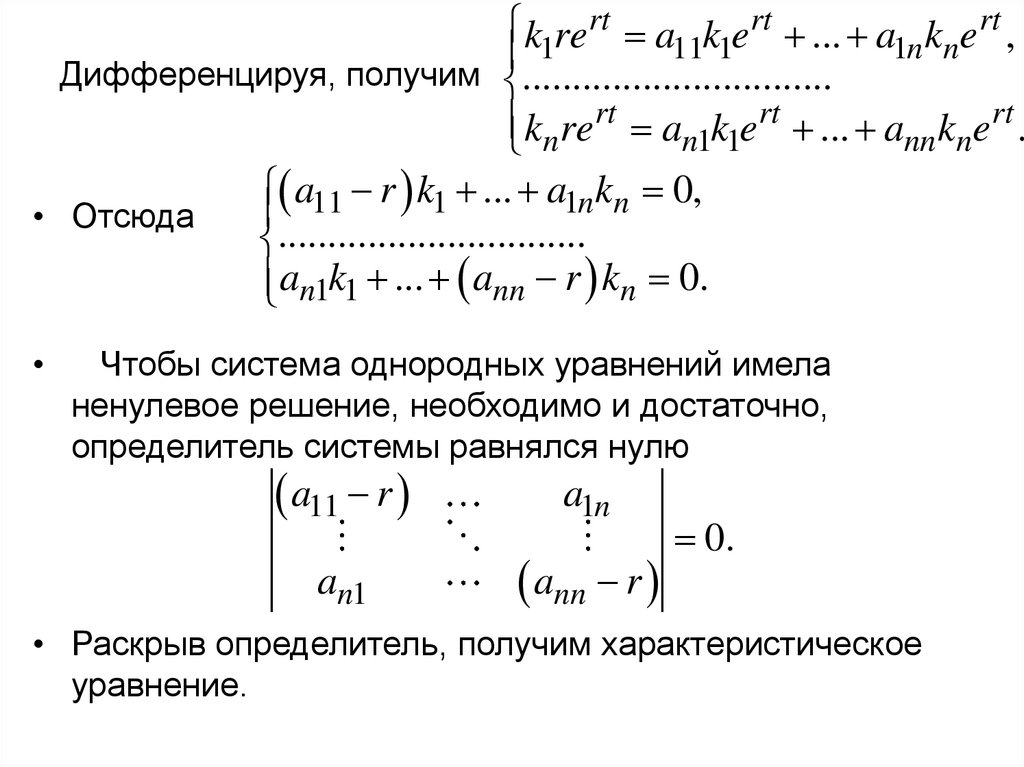

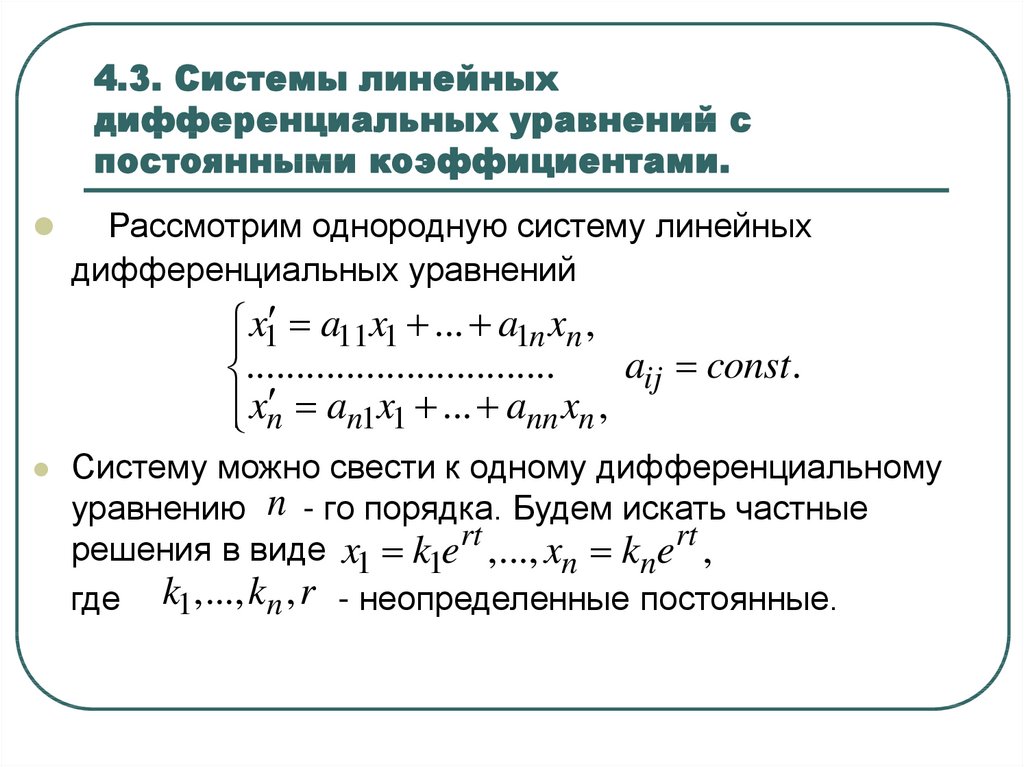

Системой линейный нормальных уравнений называется следующая система алгебраических уравнений:

, где — матрица весов (матрица — матрица обратных весов или весовых коэффициентов).

Модель Оукена:

t=1,2,…

где xt — темп прироста безработицы в году t,

yt — темп роста ВВП.

Обозначения:

, , , — число уравнений наблюдений.

Системой нормальных уравнений данной системы называется следующая система линейных уравнений (для данной модели ):

, где , (27.1)

Для ЛМПР (в частности, модели Оукена) система нормальных уравнений (27.1) имеет следующий вид:

, решая данную систему методом Гаусса, получаем явный вид её решения:

— будет лучше, если вы её проверите. Для удобства можно перейти к средним величинам, тогда формулы приобретают вид:

, обратите внимание на разницу в записи и .

Предыдущая форма приводится к следующей системе:

28. Ковариационная матрица оценок коэффициентов линейной модели парной регрессии: явные выражения .

Рассмотрим следующую ЛМПР:

Соответственно:

, . Используя исходные определения, получаем:

Матрица , . Таким образом, справедливы равенства:

;

;

.

Вывод формул (для романтиков):

, соответственно

.

Выведем :

, что преобразовываем как:

,

далее:

.

Выведем :

, знаменатель равен (см. предыдущ.), получаем .

Выведем :

Осталось только подставить их в формулы: , и .

Ч.Т.Д.

29.Свойства МНК-оценок параметров линейной модели множественной регрессии (ЛММР) при нормальном векторе случайных остатков: независимость случайных векторов

Рассмотрим с учётом схемы Гаусса-Маркова в компактной форме и случайный вектор истинной ошибки оценки : (1)

или в компактном виде

Видно, что вектор является выходом линейного преобразования вектора . Следовательно, вектор имеет нормальный закон распределения с числовыми характеристиками

Следовательно, вектор имеет нормальный закон распределения с числовыми характеристиками

.

Значит, и вектор является нормально распределённым случайным вектором с числовыми характеристиками .

Теперь рассмотрим вектор

Подставим в это выражение (1)

(2)

или в компактной записи

Согласно (2) вектор тоже является выходом линейного преобразования вектора . Следовательно, и вектор имеет нормальный закон распределения. Его числовые характеристики

Для доказательства независимости нормально распределенных случайных величин необходимо и достаточно доказать, что эти векторы некоррелированны, т.е. что их взаимная ковариационная матрица нулевая:

30.Свойства МНК-оценок параметров линейной модели множественной регрессии (ЛММР) при нормальном векторе случайных остатков: закон распределение оценки .

(Внимание: нумерация формул идёт не по порядку)

Так как вектор случайных остатков имеет нормальный закон распределения, то и нормально распределённым будет случайный вектор . (8.86) Компоненты этого вектора имеют количественные характеристики

Образуем из этих компонент независимые стандартные нормально распределённые случайные переменные (8.90)

Рассмотрим величину ( — это эффективная линейная несмещенная оценка, обладающая свойством наименьших квадратов), она зависит от выборки , а значит, является случайной переменной.

Начнем с оценки вектора случайных остатков (8,79)

Представим этот вектор как выход линейного преобразования вектора . Для этого подставим в правую часть 8,79 правую часть и приведем подобные члены:

Здесь приняли обозначение

Теперь, в правую часть предпоследнего равенства подставляем правую часть и, раскрывая скобки, получаем искомое преобразование:

(8,81)

В компактном виде получаем (8. 81’)

81’)

С учетом 8,81 находим значение квадратичной формы ( )

(8.82)

С учётом (8.82) и (8.86) получим

(8.89)

С учётом (8.89) и (8.90) получим:

(8.91)

Это значит, что при нормально распределённом векторе случайных остатков в схеме Гаусса-Маркова квадратичная форма (8.91) является случайной переменной, распределённой (с точностью до множителя ) по закону хи-квадрат с количеством степеней свободы К+1. Ч учётом этого утверждения, находим, что (8.92)

В силу (8.92) оценка дисперсии единицы веса тоже имеет с точностью до множителя закон распределения хи-квадрат с количеством степеней свободы n-(k+1):

31. Свойства МНК-оценок параметров линейной модели множественной регрессии (ЛММР) при нормальном векторе случайных остатков: закон распределения дроби .

— стандартная ошибка (оценка среднего квадратического отклонения) компоненты . Докажем, что случайная переменная (8.107)

Докажем, что случайная переменная (8.107)

имеет закон распределения Стьюдента с количеством степеней свободы n-(k+1), т.е.

(8.108)

Доказательство.

Разделим числитель и знаменатель дроби (8.107) на константу .

Учитывая (из 30-го вопроса), получим:

(8.109)

Здесь символом обозначена стандартная нормально распределённая случайная переменная.

— дробь Стьюдента с n степенями свободы (7.47)

С учётом (7.47) и (8.109) получим представление (8.108)

07. Метод наименьших квадратов (МНК). Свойства оценок на основе МНК

Возможны разные виды уравнений множественной регрессии: линейные и нелинейные.

Ввиду четкой интерпретации параметров наиболее широко используется линейная функция. В линейной множественной регрессии параметры при X называются Коэффициентами «чистой» Регрессии. Они характеризуют среднее изменение результата с изменением соответствующего фактора на единицу при неизмененном значении других факторов, закрепленных на среднем уровне.

Они характеризуют среднее изменение результата с изменением соответствующего фактора на единицу при неизмененном значении других факторов, закрепленных на среднем уровне.

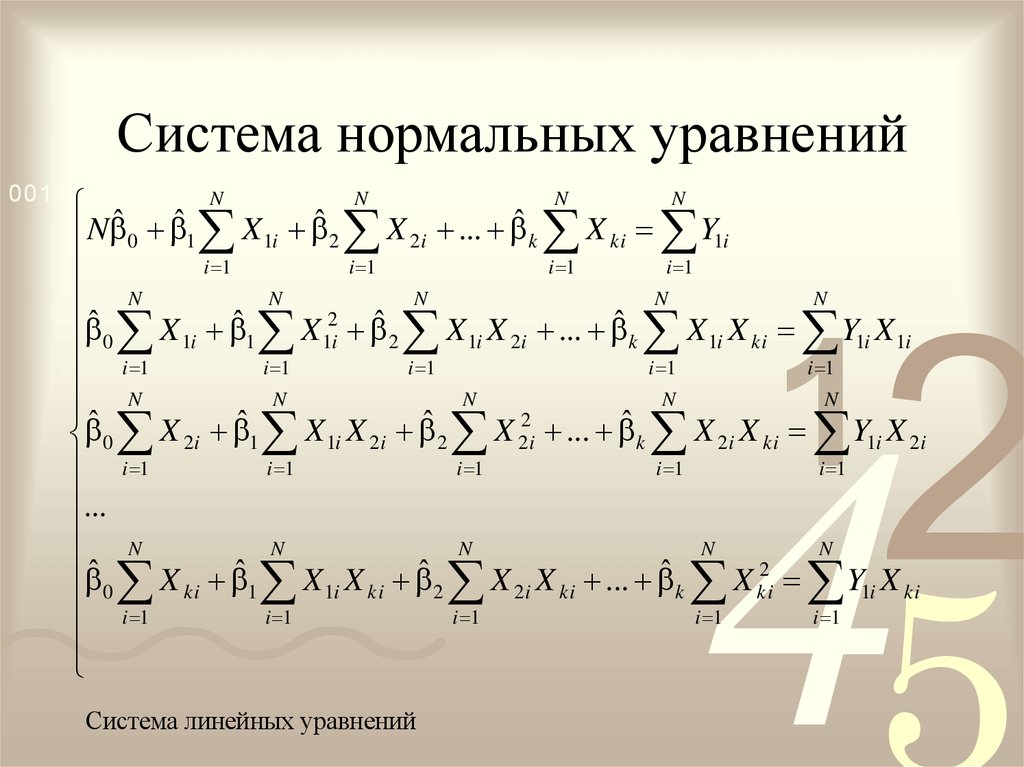

Рассмотрим линейную модель множественной регрессии

. (2.1)

Классический подход к оцениванию параметров линейной модели множественной регрессии основан на методе наименьших квадратов (МНК). МНК позволяет получить такие оценки параметров, при которых сумма квадратов отклонений фактических значений результативного признака Y от расчетных минимальна:

. (2.2)

Как известно из курса математического анализа, для того чтобы найти экстремум функции нескольких переменных, надо вычислить частные производные первого порядка по каждому из параметров и приравнять их к нулю.

Итак, имеем функцию аргумента:

.

Находим частные производные первого порядка:

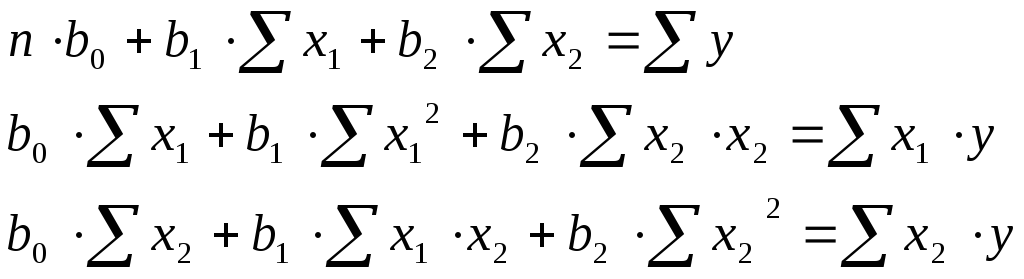

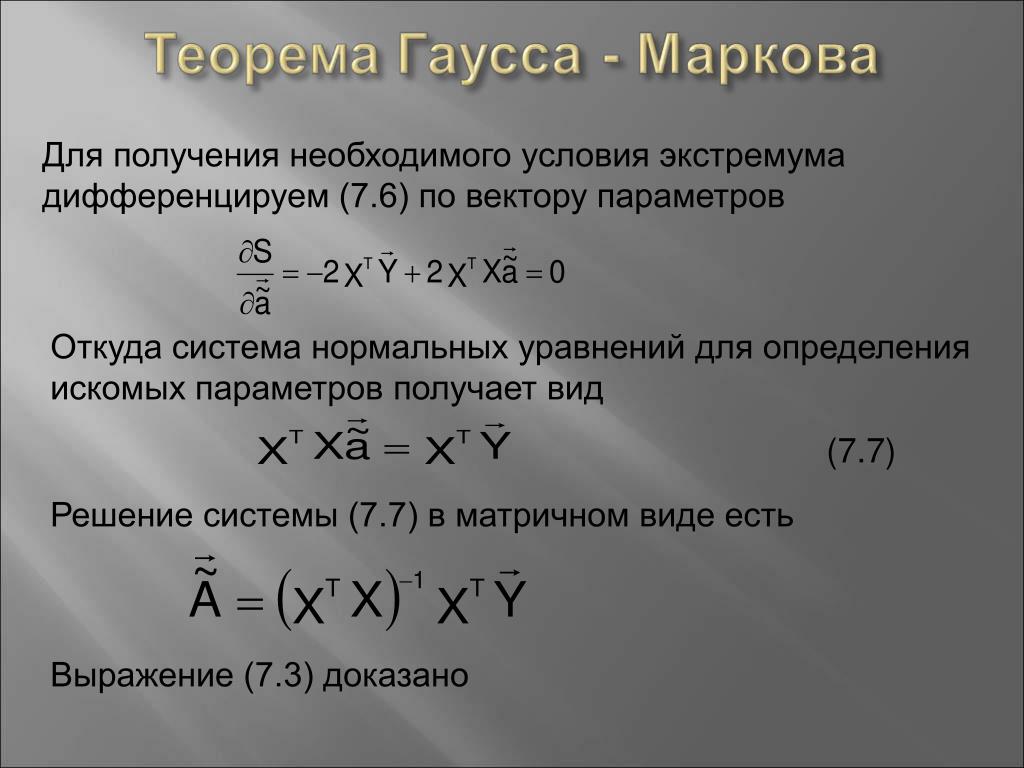

После элементарных преобразований приходим к системе линейных нормальных уравнений для нахождения параметров линейного уравнения множественной регрессии (2. 1):

1):

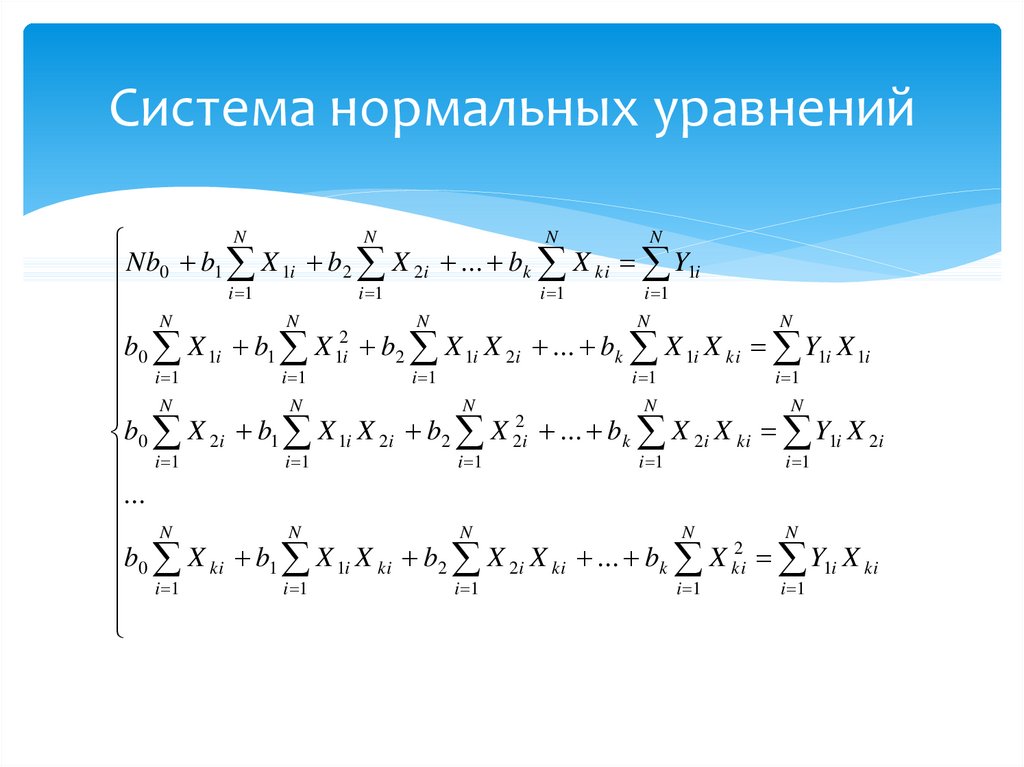

(2.3)

Для двухфакторной модели данная система будет иметь вид:

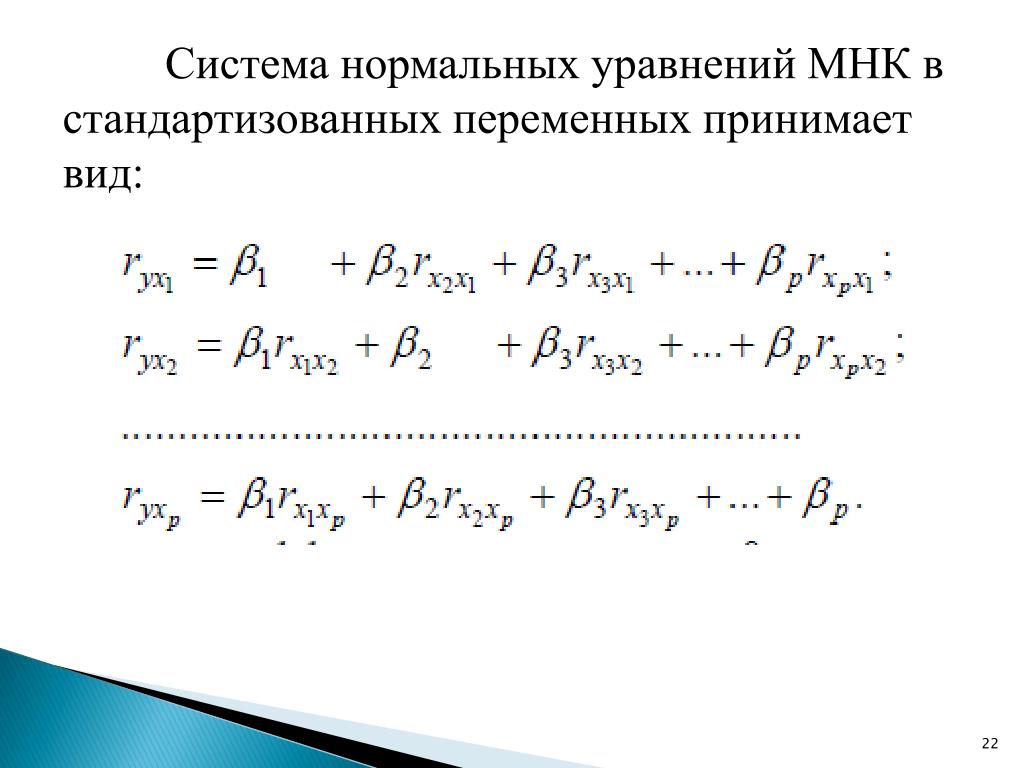

Метод наименьших квадратов применим и к Уравнению Множественной Регрессии В стандартизированном масштабе:

(2.4)

Где – Стандартизированные Переменные: , , для которых среднее значение равно нулю: , а среднее квадратическое отклонение равно единице: ; – Стандартизированные Коэффициенты Регрессии.

Стандартизованные коэффициенты регрессии показывают, на сколько единиц изменится в среднем результат, если соответствующий фактор изменится на одну единицу при неизменном среднем уровне других факторов. В силу того, что все переменные заданы как центрированные и нормированные, стандартизованные коэффициенты регрессии можно сравнивать между собой, ранжируя факторы по силе их воздействия на результат. В этом основное достоинство стандартизованных коэффициентов регрессии в отличие от коэффициентов «чистой» регрессии, которые несравнимы между собой.

Применяя МНК к уравнению множественной регрессии в стандартизированном масштабе, получим систему нормальных уравнений вида

(2.5)

Где и – коэффициенты парной и межфакторной корреляции.

Коэффициенты «чистой» регрессии связаны со стандартизованными коэффициентами регрессии следующим образом:

. (2.6)

Поэтому можно переходить от уравнения регрессии в стандартизованном масштабе (2.4) к уравнению регрессии в натуральном масштабе переменных (2.1), при этом параметр A определяется как .

Рассмотренный смысл стандартизованных коэффициентов регрессии позволяет их использовать при отсеве факторов – из модели исключаются факторы с наименьшим значением .

На основе линейного уравнения множественной регрессии

(2.7)

Могут быть найдены частные уравнения регрессии:

(2.8)

Т. е. уравнения регрессии, которые связывают результирующий показатель с соответствующим фактором при закреплении остальных факторов на среднем уровне. В развернутом виде систему (2.8) можно переписать в виде:

В развернутом виде систему (2.8) можно переписать в виде:

При подстановке в эти уравнения средних значений соответствующих факторов они принимают вид парных уравнений линейной регрессии, т. е. имеем

(2.9)

Где

В отличие от парной регрессии частные уравнения регрессии характеризуют изолированное влияние фактора на результат, ибо другие факторы закреплены на неизменном уровне. Эффекты влияния других факторов присоединены в них к свободному члену уравнения множественной регрессии. Это позволяет на основе частных уравнений регрессии определять Частные Коэффициенты Эластичности:

, (2.10)

Где – коэффициент регрессии для фактора в уравнении множественной регрессии, – частное уравнение регрессии.

Наряду с частными коэффициентами эластичности могут быть найдены Средние по совокупности показатели эластичности:

, (2.11)

Которые показывают, на сколько процентов в среднем изменится результат, при изменении соответствующего фактора на 1%. Средние показатели эластичности можно сравнивать друг с другом и соответственно ранжировать факторы по силе их воздействия на результат.

Средние показатели эластичности можно сравнивать друг с другом и соответственно ранжировать факторы по силе их воздействия на результат.

Рассмотрим Пример. Пусть имеются следующие данные (условные) о сменной добыче угля на одного рабочего Y (т), мощности пласта (м) и уровне механизации работ (%), характеризующие процесс добычи угля в 10 шахтах.

Таблица 2.2

№ | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

8 | 11 | 12 | 9 | 8 | 8 | 9 | 9 | 8 | 12 | |

5 | 8 | 8 | 5 | 7 | 8 | 6 | 4 | 5 | 7 | |

Y | 5 | 10 | 10 | 7 | 5 | 6 | 6 | 5 | 6 | 8 |

Предполагая, что между переменными Y, , существует линейная корреляционная зависимость, найдем уравнение регрессии Y по и .

Для дальнейших вычислений составляем таблицу ():

Таблица 2.3

№ | Y | ||||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

1 | 8 | 5 | 5 | 64 | 25 | 25 | 40 | 40 | 25 | 5,13 | 0,016 |

2 | 11 | 8 | 10 | 121 | 64 | 100 | 88 | 110 | 80 | 8,79 | 1,464 |

3 | 12 | 8 | 10 | 144 | 64 | 100 | 96 | 120 | 80 | 9,64 | 0,127 |

4 | 9 | 5 | 7 | 81 | 25 | 49 | 45 | 63 | 35 | 5,98 | 1,038 |

5 | 8 | 7 | 5 | 64 | 49 | 25 | 56 | 40 | 35 | 5,86 | 0,741 |

6 | 8 | 8 | 6 | 64 | 64 | 36 | 64 | 48 | 48 | 6,23 | 0,052 |

7 | 9 | 6 | 6 | 81 | 36 | 36 | 54 | 54 | 36 | 6,35 | 0,121 |

8 | 9 | 4 | 5 | 81 | 16 | 25 | 36 | 45 | 20 | 5,61 | 0,377 |

9 | 8 | 5 | 6 | 64 | 25 | 36 | 40 | 48 | 30 | 5,13 | 0,762 |

10 | 12 | 7 | 8 | 144 | 49 | 64 | 84 | 96 | 56 | 9,28 | 1,631 |

Сумма | 94 | 63 | 68 | 908 | 417 | 496 | 603 | 664 | 445 | 68 | 6,329 |

Среднее Значение | 9,4 | 6,3 | 6,8 | 90,8 | 41,7 | 49,6 | 60,3 | 66,4 | 44,5 | – | – |

2,44 | 2,01 | 3,36 | – | – | – | – | – | – | – | – | |

1,56 | 1,42 | 1,83 | – | – | – | – | – | – | – | – |

Для нахождения параметров уравнения регрессии в данном случае необходимо решить следующую систему нормальных уравнений:

Откуда получаем, что , , . Т. е. получили следующее уравнение множественной регрессии:

Т. е. получили следующее уравнение множественной регрессии:

.

Оно показывает, что при увеличении только мощности пласта (при неизменном ) на 1 м добыча угля на одного рабочего Y увеличится в среднем на 0,854 т, а при увеличении только уровня механизации работ (при неизменном ) на 1% – в среднем на 0,367 т.

Найдем уравнение множественной регрессии в стандартизованном масштабе:

При этом стандартизованные коэффициенты регрессии будут

,

.

Т. е. уравнение будет выглядеть следующим образом:

.

Так как стандартизованные коэффициенты регрессии можно сравнивать между собой, то можно сказать, что мощность пласта оказывает большее влияние на сменную добычу угля, чем уровень механизации работ.

Сравнивать влияние факторов на результат можно также при помощи средних коэффициентов эластичности (2.11):

.

Вычисляем:

, .

Т. е. увеличение только мощности пласта (от своего среднего значения) или только уровня механизации работ на 1% увеличивает в среднем сменную добычу угля на 1,18% или 0,34% соответственно. Таким образом, подтверждается большее влияние на результат Y фактора , чем фактора .

Таким образом, подтверждается большее влияние на результат Y фактора , чем фактора .

| < Предыдущая | Следующая > |

|---|

Особые случаи решения системы нормальных уравнений методом наименьших квадратов для уточнения орбит небесных тел

Цитировать:

Мирмахмудов Э.Р. Особые случаи решения системы нормальных уравнений методом наименьших квадратов для уточнения орбит небесных тел // Universum: технические науки : электрон. научн. журн. 2020. 11(80). URL: https://7universum.com/ru/tech/archive/item/10955 (дата обращения: 27.09.2022).

Прочитать статью:

АННОТАЦИЯ

В данной статье приведены результаты обработки оптических наблюдений космического тела методом наименьших квадратов. Получены формулы связывающие коэффициенты условных уравнений при особых случаях движения небесного тела. Разработаны формулы для вычисления ковариационной матрицы и средней квадратической ошибки результатов уточнения орбиты. Вычислены начальные координаты и компоненты скорости небесного тела по результатам наблюдений, выполненных в 25 обсерваториях. Произведен анализ точности уточняемых параметров орбиты при использовании результатов наблюдений двух обсерваторий. Предлагается использовать модифицированный метод наименьших квадратов для промежуточных орбит.

Вычислены начальные координаты и компоненты скорости небесного тела по результатам наблюдений, выполненных в 25 обсерваториях. Произведен анализ точности уточняемых параметров орбиты при использовании результатов наблюдений двух обсерваторий. Предлагается использовать модифицированный метод наименьших квадратов для промежуточных орбит.

ABSTRACT

The results of processing optical observations of a space body by the least squares method are given in this paper. The coefficients of the conditional equations for special cases of motion of a celestial body were obtained here. Formulas for calculating the covariance matrix and the root mean square error of the orbit refinement results have been developed. The initial coordinates and velocity components of a celestial body are calculated based on the results of observations carried out at 25 observatories. An analysis of the accuracy of the improved orbital parameters using the results of observations of two observatories is carried out.

Ключевые слова: ковариационная матрица, условные уравнения, метод наименьших квадратов, изохронные производные, точность координат.

Keywords: covariance matrix, conditional equations, least square method, isochronous derivatives, coordinate accuracy.

Наблюдение космических тел обычно производится в период оппозиции и охватывает узкую дугу орбиты. Соответственно, фиксация интервала времени для такого отрезка орбиты будет незначительной по сравнению с периодом обращения вокруг центрального тела. Определение надежной орбиты по такой дуге и интервалу времени считается приближенной [11]. Поэтому предпочитают использовать измерения, выполненные в нескольких оппозициях, которые распределены равномерно по орбите с привлечением большего количества обсерваторий (рис.1).

Рисунок 1. Наблюдение космического тела (много станций)

На начальном этапе необходимо сравнить наблюдения, выполненные в оппозициях, с эфемеридными значениями, вычисленными на основе предварительных элементов орбиты. При этом следует учесть поправки за параллакс, аберрацию, прецессию и нутацию, а также за собственные движения опорных звезд [1]. Поскольку моменты наблюдений фиксируются во всемирном времени, то их следует редуцировать на эфемеридное время. Резкий скачок между наблюденными и вычисленными значениями говорит об ошибочных результатах наблюдений, которые отбрасывают или же вводят с уменьшенным весом. Данные, полученные в разных климатических условиях, представляют неравномерное распределение вдоль орбиты [6]. Например, когда неблагоприятные погодные условия не позволяют наблюдать на всех обсерваториях, тогда приходится иметь дело с наблюдениями одной или двух обсерваторий (рис.2).

При этом следует учесть поправки за параллакс, аберрацию, прецессию и нутацию, а также за собственные движения опорных звезд [1]. Поскольку моменты наблюдений фиксируются во всемирном времени, то их следует редуцировать на эфемеридное время. Резкий скачок между наблюденными и вычисленными значениями говорит об ошибочных результатах наблюдений, которые отбрасывают или же вводят с уменьшенным весом. Данные, полученные в разных климатических условиях, представляют неравномерное распределение вдоль орбиты [6]. Например, когда неблагоприятные погодные условия не позволяют наблюдать на всех обсерваториях, тогда приходится иметь дело с наблюдениями одной или двух обсерваторий (рис.2).

Рисунок 2. Наблюдение спутника ( две станции)

Прежде всего, наблюдения должны охватывать по возможности большую дугу орбиты. При большом числе наблюдений целесообразно использовать нормальные места. Когда имеется длинный ряд наблюдений, то трудно решить, является ли изменение следствием ошибки наблюдений, неточности исходных координат или же вызвано реальным изменением этой величины с течением времени. В случае исследования ошибок звездных каталогов желательно использовать реальные наблюдения, дающие большую информацию об ошибках, когда же улучшают орбиту, то выгоднее использовать нормальные места [10]. В качестве нормальных мест можно применять и системы элементов, определенные по наблюдениям с коротким интервалом времени. Однако это может привести к плохой обусловленности системы нормальных уравнений. Для полной характеристики обусловленности системы необходимо произвести весьма громоздкие вычисления “собственных чисел” матрицы коэффициентов и найти “собственные решения”. Практически это неприемлемо. В таком случае плохую обусловленность системы нормальных уравнений можно решить, применив регуляризацию системы, что является не простой задачей [5].

В случае исследования ошибок звездных каталогов желательно использовать реальные наблюдения, дающие большую информацию об ошибках, когда же улучшают орбиту, то выгоднее использовать нормальные места [10]. В качестве нормальных мест можно применять и системы элементов, определенные по наблюдениям с коротким интервалом времени. Однако это может привести к плохой обусловленности системы нормальных уравнений. Для полной характеристики обусловленности системы необходимо произвести весьма громоздкие вычисления “собственных чисел” матрицы коэффициентов и найти “собственные решения”. Практически это неприемлемо. В таком случае плохую обусловленность системы нормальных уравнений можно решить, применив регуляризацию системы, что является не простой задачей [5].

Нахождение неизвестных параметров в задаче улучшения орбит сводится к решению избыточной системы линеаризованных условных уравнений вида

(1)

где А – матрица коэффициентов условных уравнений, Х — матрица неизвестных параметров, E — матрица ошибок или невязок измеренных величин, L — матрица поправок измеренных величин. Если n – число уточняемых параметров, а N – число измерений, то матрицы (1) будут иметь вид

Если n – число уточняемых параметров, а N – число измерений, то матрицы (1) будут иметь вид

, (2)

Если допустить, что e k подчиняется нормальному закону, то система (1) решается методом наименьших квадратов. Согласно этому методу, решением максимального правдоподобия (1) будет Х, удостоверяющее условию минимума квадратичной формы.

, (2)

где Р – матрица весов измерений, знак «т» означает транспонирование. Условию минимума (2) дает нормальную систему уравнений [4]

, (3)

где , – симметричная n х n — матрица. Если определитель не нуль, то получаем решение

(4)

Далее находим матрицу ковариации – , и ошибку единицы веса — .

(5)

Для составления матрицы А достаточно знать частные производные от текущих значений параметров движения по их начальным значениям. При улучшении орбит космических тел. не имеющих тесных сближений с массивными телами, матрицу изохронных производных обычно вычисляют по формулам невозмущенного движения. В случае же тесных сближений с массивным телом, изохронные производные необходимо вычислить с учетом возмущений [3,7].

При улучшении орбит космических тел. не имеющих тесных сближений с массивными телами, матрицу изохронных производных обычно вычисляют по формулам невозмущенного движения. В случае же тесных сближений с массивным телом, изохронные производные необходимо вычислить с учетом возмущений [3,7].

. (6)

В астрономической практике встречаются случаи, когда один или несколько из неизвестных параметров зависят от всех остальных параметров, в таких случаях используется метод наименьших квадратов при наличии связей. Рассмотрим решение системы нормальных уравнений в случае связи

(7)

где

, (8)

Составим функцию Лагранжа

(9)

Дифференцируем (9) по X

(10)

Находим X как функцию k

(11)

где

(12)

Получим окончательное выражение для k и X

(13)

, (14)

. (15)

(15)

. (16)

Матрица ковариации будет иметь вид

, (17)

где

, (18)

. (19)

Уточнение орбит малых тел на основе промежуточных орбит методом наименьших квадратов при учете связи делает результат более корректным, чем без такого учета [2].

Для оценки точности наблюдений, полученных в 25 и 2 обсерваториях, были использованы 198 наблюдения космического тела с 1963 по 1979 (Таб.1). Уточненные начальные координаты и компоненты скорости космического тела на эпоху Т = 1972 01 20.0 ЕТ (JD = 2 441 336.5) были вычислены методом численного интегрирования Эверхарта 19 порядка [8,9]. В качестве опорной орбиты использована промежуточная орбита, полученная на основе фиктивной массы центрального тела.

Таблица 1.

Начальные координаты и скорости

|

25 обсерваторий |

2 обсерватории |

|

|

-1. |

— 1.68245407315 |

|

|

1.59202427231 |

1.59202132792 |

|

|

1.09344607955 |

0.09344147227 |

|

|

-0.00798591570 |

— 0.00798591014 |

|

|

-0.00752703765 |

— 0.00752705069 |

|

|

-0.00191836267 |

— 0.00191839919 |

|

|

0. |

0.709// |

68245079676

68245079676  877//

877//

Из таблицы 1 видно, что точность улучшения координат и компонент скоростей с использованием 2 наземных обсерваторий имеет почти близкое значение с точностью улучшения по 25 обсерваториям, что говорит о надежности наблюдений при ограниченном числе станций наблюдений.

Таким образом, использование метода наименьших квадратов при наличии связей для уточнения орбит небесных тел является наиболее приемлемым в случае тесного сближения космического тела с массивным телом. Критерием точности орбиты является ковариационная матрица и средняя квадратическая ошибка единицы веса.

Список литературы:

- Абалакин В.К. и др. Справочное руководство по небесной механике и астродинамике. М.: Недра. 1971.- 584 с.

- Batrakov Yu.V., Mirmakhmudov E.R. On effectiveness of using intermediate orbits for computing the perturbed motion / Proceedings of the 1 SPAIN-USSR Workshop on positional astronomy and celestial mechanics.

Held at Valencia.Spain.March.11-15.1991, P.71-73.

Held at Valencia.Spain.March.11-15.1991, P.71-73. - Бахшиян Б.Ц. и Суханов А.А. Об изохронных производных первого и второго порядка в задаче двух тел / Космические исследования. 1978, т.16, №4. С.481.

- Большаков В. Д., Гайдаев П.А. Теория математической обработки геодезических измерений. М.:Недра,1977. – 368с.

- Линник Ю.В. Метод наименьших квадратов и основа теории обработки наблюдений. М.:Физматгиз, 1966. – 336c.

- Мирмахмудов Э.Р. Анализ точности оптических методов наблюдений космических тел в Узбекистане. Вопросы науки и образования. Москва. 2020. №30 (114). С. 45-57.

- Мирмахмудов Э.Р. О пригодности результатов наблюдений одной или двух обсерваторий для улучшения орбит малых планет. Материалы 2 -Всесоюзной Астрономической школы по программе «Орбита». Тираспольский ГПИ им. Шевченко. Тирасполь.1990,С.27.

- Mirmakhmudov E. Summary report of the Astronomical Institute investigations on the small bodies during 1922-1995//Memoria della Societa ‘Astronomica Italiana‘. 2002.Vol.73, № 3. P.655-657.

- Мирмахмудов Э.Р. Построение промежуточных орбит небесного тела с касаниями второго и третьего порядка. The scientific heritage. Budapest, Hungary. 2020. V.1, №53, P.36-41.

- Никольская Т.К. Об одном способе составления нормальных мест. Бюлл. ИТА.1972,т.3,N4.С.220-224.

- Субботин М. Ф. Введение в теоретическую астрономию. М.: Недра,1968. –800c.

Held at Valencia.Spain.March.11-15.1991, P.71-73.

Held at Valencia.Spain.March.11-15.1991, P.71-73. 2002.Vol.73, № 3. P.655-657.

2002.Vol.73, № 3. P.655-657.Оценка параметров линейного регрессионного уравнения —

Теория

Для оценки параметров регрессионного уравнения наиболее часто используют метод наименьших квадратов (МНК), в основе которого лежит предположение о независимости наблюдений исследуемой совокупности. Сущность данного метода заключается в нахождении параметров модели (α, β), при которых минимизируется сумма квадратов отклонений эмпирических (фактических) значений результативного признака от теоретических, полученных по выбранному уравнению регрессии:

В итоге получаем систему нормальных уравнений:

(20)

Эту систему можно записать в виде:

(21)

Решая данную систему линейных уравнений с двумя неизвестными получаем оценки наименьших квадратов:

(22, 23)

В уравнениях регрессии параметр α показывает усредненное влияние на результативный признак неучтенных факторов, а параметр β – коэффициент регрессии показывает, насколько изменяется в среднем значение результативного признака при увеличении факторного на единицу.

Между линейным коэффициентом корреляции и коэффициентом регрессии существует определенная зависимость, выражаемая формулой:

(24)

где – коэффициент регрессии в уравнении связи;

– среднее квадратическое отклонение соответствующего статистически существенного факторного признака.

Пример.

Имеются следующие данные о размере страховой суммы и страховых возмещений на автотранспортные средства одной из страховых компаний.

Таблица 4

Зависимость между размером страховых возмещений и страховой суммой на автотранспорт

№ | Объем страхового возмещения (тыс.долл.), Yi | Стоимость застрахованного автомобиля (тыс. |

1 | 0,1 | 8,8 |

2 | 1,3 | 9,4 |

3 | 0,1 | 10,0 |

4 | 2,6 | 10,6 |

5 | 0,1 | 11,0 |

6 | 0,3 | 11,9 |

7 | 4,6 | 12,7 |

8 | 0,3 | 13,5 |

9 | 0,4 | 15,5 |

10 | 7,3 | 16,7 |

Итого | 17,1 | 120,1 |

долл.), Xi

долл.), XiПредположим наличие линейной зависимости между рассматриваемыми признаками.

Построим расчетную таблицу для определения параметров линейного уравнения регрессии объема страхового возмещения.

Таблица 5

Расчетная таблица для определения параметров уравнения регрессии

№ | Объем страхового возмещения (тыс.долл.), Yi | Стоимость застрахованного автомобиля (тыс.долл.), Xi | х2 | ху | |

1 | 0,1 | 8,8 | 77,44 | 0,88 | 0,052 |

2 | 1,3 | 9,4 | 88,36 | 12,22 | 0,362 |

3 | 0,1 | 10,0 | 100,00 | 1,00 | 0,672 |

4 | 2,6 | 10,6 | 112,36 | 27,56 | 0,982 |

5 | 0,1 | 11,0 | 121,00 | 1,10 | 1,188 |

6 | 0,3 | 11,9 | 141,61 | 3,57 | 1,653 |

7 | 4,6 | 12,7 | 161,29 | 58,42 | 2,066 |

8 | 0,3 | 13,5 | 182,25 | 4,05 | 2,479 |

9 | 0,4 | 15,5 | 240,25 | 6,20 | 3,513 |

10 | 7,3 | 16,7 | 278,89 | 121,91 | 4,133 |

Итого | 17,1 | 120,1 | 1503,45 | 236,91 | 17,100 |

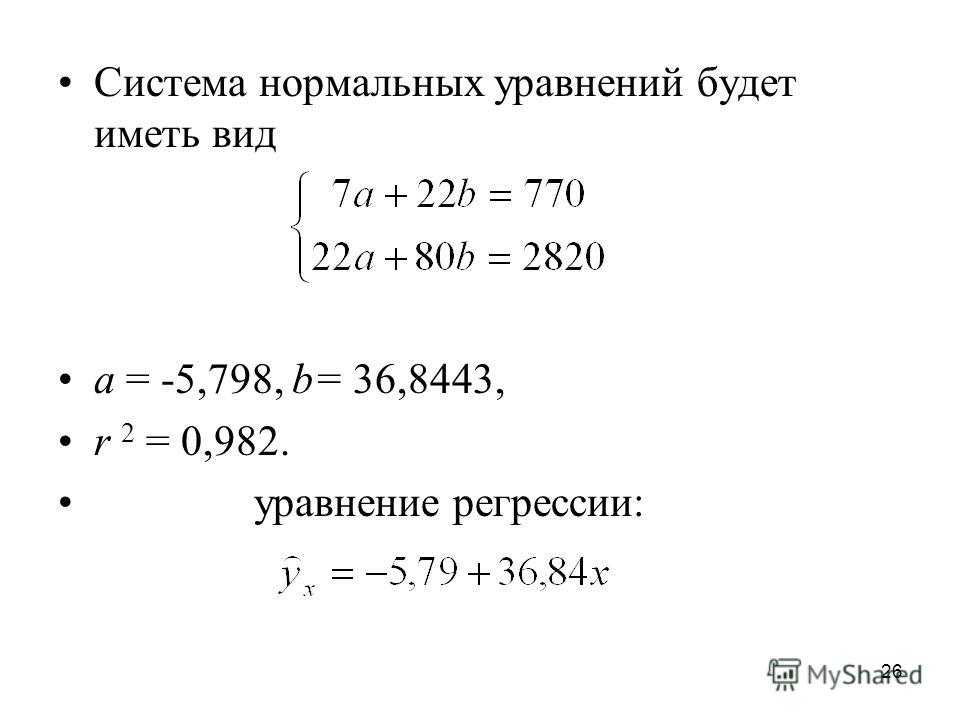

Система нормальных уравнений имеет вид:

,

Отсюда: а0=-4,4944; а1=0,5166.

Следовательно,

Значения в таблице получены путем подстановки значений факторного признака xi (стоимость застрахованного автомобиля) в полученное уравнение регрессии.

Коэффициент регрессии а1=0,5166 означает, что при увеличении стоимости застрахованного автомобиля на 1 тыс.долл., объем страхового возмещения возрастает в среднем на 0,5166 тыс.долл.

Метод наименьших квадратов с примером решения

Содержание:

- Применение МНК

- Рассмотрим пример с решением

Возможны различные типы уравнений множественной регрессии: линейные и нелинейные.

При четкой интерпретации параметров наиболее широко используются линейные функции. В линейной множественной регрессии параметры приназываются коэффициентами «чистой» регрессии. Они характеризуют среднее изменение результата с изменением соответствующего фактора на единицу при неизмененном значении других факторов, закрепленных на среднем уровне.

Рассмотрим линейную модель множественной регрессии (2.1)

Классический подход к оценке параметров модели линейной множественной регрессии основан на методе наименьших квадратов (МНК). В случае МНК сумма квадратов отклонений фактического значения действующего знака равна от расчетныхминимальна: (2.2)

Как известно в ходе математического анализа, чтобы найти экстремумы функции некоторых переменных, необходимо вычислить первую производную каждого параметра и сделать их равными нулю.

Итак. Имеем функцию аргумента:

Находим частные производные первого порядка:

После элементарных преобразований приходим к системе линейных нормальных уравнений для нахождения параметров линейного уравнения множественной регрессии (2.1):

Для двухфакторной модели данная система будет иметь вид:

Метод наименьших квадратов применим и к уравнению множественной регрессии в стандартизированном масштабе:

(2.4)

где — стандартизированные переменные: для которых среднее значение равно нулю: а среднее квадратическое отклонение равно единице:

стандартизированные коэффициенты регрессии.

По этой ссылке вы найдёте полный курс лекций по высшей математике:

| Высшая математика: лекции, формулы, теоремы, примеры задач с решением |

Стандартизованные коэффициенты регрессии показывают, на сколько единиц изменится в среднем результат, если соответствующий фактор изменится на одну единицу при неизменном среднем уровне других факторов. В силу того, что все переменные заданы как центрированные и нормированные, стандартизованные коэффициенты регрессии можно сравнивать между собой.

Сравнивая их друг с другом, можно ранжировать факторы по силе их воздействия на результат. В этом основное достоинство стандартизованных коэффициентов регрессии в отличие от коэффициентов «чистой» регрессии, которые несравнимы между собой.

Применение МНК

Применяя МНК к уравнению множественной регрессии в стандартизированном масштабе, получим систему нормальных уравнений вида

где и — коэффициенты парной и межфакторной корреляции.

Коэффициенты «чистой» регрессии связаны со стандартизованными коэффициентами регрессии следующим образом:

Поэтому можно переходить от уравнения регрессии в стандартизованном масштабе (2.4) к уравнению регрессии в натуральном масштабе переменных (2.1), при этом параметр определяется как

Рассмотренный смысл стандартизованных коэффициентов регрессии позволяет их использовать при отсеве факторов — из модели исключаются факторы с наименьшим значением .

На основе линейного уравнения множественной регрессии

(2.7)

могут быть найдены частные уравнения регрессии:

т.е. уравнения регрессии, которые связывают результативный признак с соответствующим фактором при закреплении остальных факторов на среднем уровне. В развернутом виде систему (2.8) можно переписать в виде:

При подстановке в эти уравнения средних значений соответствующих факторов они принимают вид парных уравнений линейной регрессии, т.е. имеем

где

В отличие от парной регрессии частные уравнения регрессии характеризуют изолированное влияние фактора на результат, ибо другие факторы закреплены на неизменном уровне.

где — коэффициент регрессии для фактора в уравнении множественной регрессии, — частное уравнение регрессии.

Наряду с частными коэффициентами эластичности могут быть найдены средние по совокупности показатели эластичности: (2.11) которые показывают на сколько процентов в среднем изменится результат, при изменении соответствующего фактора на 1%. Средние показатели эластичности можно сравнивать друг с другом и соответственно ранжировать факторы по силе их воздействия на результат.

Возможно вам будут полезны данные страницы:

Ряд тейлора примеры решения |

Интеграл примеры решения |

Векторное произведение примеры решения |

Замечательные пределы примеры решения |

(для сокращения объема вычислений ограничимся только десятью наблюдениями). Пусть имеются следующие данные (условные) о сменной добыче угля на одного рабочего (т),

мощности пласта (м) и уровне механизации работ (%), характеризующие процесс добычи угля в 10 шахтах.

Предполагая, что между переменными существует линейная корреляционная зависимость, найдем уравнение регрессии по и .

Для удобства дальнейших вычислений составляем таблицу

Для нахождения параметров уравнения регрессии в данном случае необходимо решить следующую систему нормальных уравнений:

Откуда получаем, что. Т.е. получили следующее уравнение множественной регрессии:

Оно показывает, что при увеличении только мощности пласта (при неизменном ) на 1 м добыча угля на одного рабочего у увеличится в среднем на 0,854 т, а при увеличении только уровня механизации работ (при неизменном ) на 1%-в среднем на 0,367 т.

Найдем уравнение множественной регрессии в стандартизованном масштабе:

, при этом стандартизованные коэффициенты регрессии будут

Т. е. уравнение будет выглядеть следующим образом:

| Так как стандартизованные коэффициенты регрессии можно сравнивать между собой, то можно сказать, что мощность пласта оказывает большее влияние на сменную добычу угля, чем уровень механизации работ. |

Сравнивать влияние факторов на результат можно также при помощи средних коэффициентов эластичности (2.11):

Вычисляем:

Т.е. увеличение только мощности пласта (от своего среднего значения) или только уровня механизации работ на 1% увеличивает в среднем сменную добычу угля на 1,18% или 0,34% соответственно. Таким образом, подтверждается большее влияние на результат фактора , чем фактора .

мл | Нормальное уравнение в линейной регрессии

Нормальное уравнение представляет собой аналитический подход к линейной регрессии с функцией стоимости наименьших квадратов. Мы можем напрямую узнать значение θ без использования градиентного спуска. Следование этому подходу является эффективным и экономящим время вариантом при работе с набором данных с небольшими функциями. Метод нормального уравнения основан на математической концепции максимума и минимума, в которой производная и частная производная любой функции будут равны нулю в точках минимума и максимума. Итак, в методе нормального уравнения мы получаем минимальное значение функции стоимости, находя ее частную производную по каждому весу и приравнивая ее к нулю.

Нормальное уравнение выглядит следующим образом:

В приведенном выше уравнении

θ: параметра гипотезы, которые определяют его лучше всего.

X: Введите значение функции для каждого экземпляра.

Y: Выходное значение каждого экземпляра.

Математика За уравнением:

Учитывая функцию гипотезы

где,

n: нет. функций в наборе данных.

х 9{2}

, где

x i : входное значение i ih обучающего примера.

м: № учебных экземпляров

n: нет. функций набора данных

y i : ожидаемый результат i th экземпляр

Представим функцию стоимости в векторной форме.

Здесь мы проигнорировали 1/2 м, так как это не повлияет на работу. Он использовался для математического удобства при расчете градиентного спуска. Но здесь он больше не нужен.

x i j : значение j ih функция в i ih обучающий пример.

Далее можно сократить до

Но каждое остаточное значение возводится в квадрат. Мы не можем просто возвести приведенное выше выражение в квадрат. Поскольку квадрат вектора/матрицы не равен квадрату каждого из его значений. Таким образом, чтобы получить значение в квадрате, умножьте вектор/матрицу на ее транспонирование. Таким образом, окончательное полученное уравнение равно

Следовательно, функция стоимости составляет

, теперь, теперь получая значение θ с использованием частичной производной

SO, это, наконец, выработано SO, это, наконец, получен

. Уравнение с θ, дающее минимальное значение стоимости.

Пример:

Python3

|

Output:

Let's implement the Normal Equation:

Python3

|

[[ 0,52804151] [30.65896337]]

Попробуйте предсказать новый экземпляр данных:

Python3

|

|

[[-60.78988524] [123.16389501]]

Plot the output:

Python3

|

Verify the above using sklearn LinearRegression class:

Python3

Решите \(n\times n\) линейную систему \(\mathbf{N}\mathbf{x} = \mathbf{z}\) для \(\mathbf{x}\). На последнем шаге мы можем использовать факт, доказанный в теореме AtA, что \(\mathbf{N}\) является симметричным и положительно определенным, и использовать факторизацию Холецкого, как в симметричных положительно определенных матрицах. (Команда обратной косой черты делает это автоматически.) Функция 24 (нормальный)

Обусловливание и стабильность Мы уже использовали во 2-й норме. Если \(\kappa(\mathbf{A})\) велико, возведение его в квадрат может дестабилизировать нормальные уравнения: хотя решение задачи наименьших квадратов является чувствительным, нахождение его с помощью нормальных уравнений делает его вдвойне чувствительным. Упражнения

Выполнение линейной регрессии с использованием нормального уравнения | Роберт КвятковскиНе всегда необходимо запускать алгоритм оптимизации для выполнения линейной регрессии. Вы можете решить конкретное алгебраическое уравнение — нормальное уравнение — чтобы получить результаты напрямую. Хотя для больших наборов данных это даже близко не оптимально с вычислительной точки зрения, это все же один из вариантов, о котором стоит знать. Фото Антуана Дотри на Unsplash1. Введение Линейная регрессия является одним из наиболее важных и популярных методов прогнозирования в анализе данных. Это также один из старейших - знаменитый C.F. Гаусс в начале 19-го века использовал его в астрономии для расчета орбит (подробнее). Его цель состоит в том, чтобы подогнать наилучшую линию (или гипер-/плоскость) к набору заданных точек (наблюдений) путем вычисления параметров функции регрессии, которые минимизируют конкретную функцию стоимости (ошибку), например. среднеквадратическая ошибка (MSE). Напоминаем, ниже приведено уравнение линейной регрессии в развернутом виде. Уравнение 1: Уравнение линейной регрессииВ векторизованной форме оно выглядит так: Ур. 2: Уравнение линейной регрессии в векторизованной форме, где θ — вектор весов параметров. Обычно нахождение наилучших параметров модели выполняется путем запуска какого-либо алгоритма оптимизации (например, градиентного спуска) для минимизации функции стоимости. 2. Ручные вычисления В этой статье мы выполним линейную регрессию для очень простого случая, чтобы избежать длительных ручных вычислений. Кстати, если вы считаете, что вам нужно освежить свои навыки линейной алгебры, в Интернете есть много хороших ресурсов (например, сериалы на YouTube, которые я рекомендую). В этом примере есть только три точки (наблюдения) только с одной переменной (X₁). На графике они выглядят так, как показано ниже. Точечная диаграмма, показывающая точки, использованные в этом примереВ этом случае уравнение линейной регрессии имеет вид: Ур. 4: Уравнение линейной регрессии для этого примераПризнаки (X) и метки (y): Матрицы признаков и меток Обратите внимание, что мы добавляем член смещения по умолчанию, равный 1, — он будет обновлен во время наших расчетов. Шаг 1: Транспонирование матрицы X Это относительно простая задача — строки становятся новыми столбцами. Шаг 2: Умножение на транспонированную матрицу и матрицу X Шаг 3: Инверсия результирующей матрицы Для обращения простой матрицы 2x2 мы можем использовать формулу: Следовательно, мы получаем: Примечание: для больших матриц (больше, чем 3X3), их инвертирование становится гораздо более громоздкой задачей, и обычно используется алгоритмический подход — например, исключение Гаусса. Это важно помнить! Шаг 4: Умножение инвертированной матрицы с транспонированным X Шаг 5: Окончательное умножение для получения вектора наилучших параметров Наконец, наши уравнения линейной регрессии принимают вид: Ур. 5: Уравнение линейной регрессии с лучшими весами Нанесение этой линии на предыдущий график выглядит так, как показано ниже. 3. Реализация на Python Те же вычисления можно реализовать на Python с помощью библиотеки Numpy, которая содержит набор функций линейной алгебры в коллекции numpy.linalg. import numpy as npX = np.c_[[1,1,1],[1,2,3]] # определяющие функцииРезультаты выполнения кода выше Теперь мы можем определить новые функции, которые хотели бы предсказать значения для. X_new = np.c_[[1,1,1,1],[0, 0.5,1.5,4]] # новых функций Применяя уравнение 2, мы получаем прогнозируемые значения. y_pred = X_new.dot(theta) # предсказанияПрогнозируемые значения 4. Комментарии Как видите, использовать нормальное уравнение и реализовать его на Python довольно просто — это всего лишь одна строка кода. Проблема в его численной сложности. Решение этого уравнения требует инвертирования матрицы, а это вычислительно затратная операция — в зависимости от реализации, в большой нотации O это O(n³) или чуть меньше. Это означает ужасное масштабирование, что практически означает, что когда вы удваиваете количество функций, время вычислений увеличивается в 2³ = 8 раз. Также существует некоторая вероятность того, что результат шага 2 вообще необратим, что приведет к большим проблемам. Вот почему на практике такой подход встречается редко. С другой стороны, этот подход рассчитывается всего за один шаг, и вам не нужно выбирать параметр скорости обучения. Кроме того, с точки зрения использования памяти этот подход является линейным O (m), что означает, что он эффективно хранит огромные наборы данных, если они помещаются только в память вашего компьютера. Нормальное уравнение для линейной регрессии Учебное пособиеСодержание:

Большинство проблем, с которыми мы сталкиваемся, можно решить несколькими способами. Нормальное уравнение является лишь акцентом этой концепции. Это просто еще один способ решить проблему. Какую проблему вы задали? Мы расскажем об этом в оставшейся части этой статьи. На данный момент все, что вам нужно знать, это то, что это эффективный подход, который может помочь вам сэкономить много времени при реализации линейной регрессии при определенных условиях. Давайте углубимся… Что такое нормальное уравнение? Нормальное уравнение представляет собой решение в замкнутой форме, используемое для нахождения значения θ, которое минимизирует функцию стоимости. Другой способ описать нормальное уравнение — использовать одношаговый алгоритм для аналитического нахождения коэффициентов, минимизирующих функцию потерь. Оба описания работают, но что именно они означают? Мы начнем с линейной регрессии. Линейная регрессия делает прогноз, y_hat, вычисляя взвешенную сумму входных признаков плюс член смещения. Математически это можно представить следующим образом: Где θ представляет параметры, а n — количество признаков. По сути, все, что происходит в приведенном выше уравнении, является скалярным произведением θ, и x суммируется. Таким образом, более краткий способ представить это — использовать его векторизованную форму: h(θ) — это функция гипотезы. Учитывая эту приблизительную целевую функцию, мы можем использовать нашу модель для прогнозирования. Чтобы определить, хорошо ли наша модель научилась, важно измерить производительность нашей модели на обучающих данных. Для этого вычисляем функцию потерь. Цель процесса обучения — найти значения тета (θ), минимизирующие функцию потерь. Вот как мы можем представить нашу функцию потерь математически: В приведенном выше уравнении тета (θ) представляет собой n + 1-мерный вектор, а наша функция потерь является функцией значения вектора. Работа над решением параметров от θ_0 до θ_n с использованием описанного выше процесса приводит к чрезвычайно сложной процедуре вывода. Действительно, есть более быстрое решение. Взгляните на формулу нормального уравнения: Где: θ → Параметры, минимизирующие функцию потерь X → Значения входных признаков для каждого экземпляра y → Вектор выходных значений для каждого экземпляра Нормальное уравнение против градиентного спускаХотя оба метода стремятся найти параметры тета (θ), которые минимизируют функцию потерь, метод подхода сильно различается между двумя решениями. Поскольку мы уже рассмотрели, как работает нормальное уравнение в разделе «Что такое нормальное уравнение?», в этом разделе мы кратко коснемся градиентного спуска, а затем расскажем, чем эти два метода отличаются. Градиентный спускГрадиентный спуск — один из наиболее часто используемых алгоритмов машинного обучения в машинном обучении. Он развернут для итеративного поиска параметров тета (θ), которые минимизируют функцию потерь. Процесс начинается с первой оценки производительности модели. Затем частная производная вычисляется из функции потерь, которая используется для ссылки на наклон в его текущей точке. Наконец, мы предпринимаем шаги, пропорциональные отрицательному градиенту, чтобы спуститься к минимуму функции потерь, обновив текущий набор параметров — см. формулу ниже. Этот процесс повторяется до сходимости в минимуме функции потерь. Чем они отличаются? Наиболее очевидным отличием нормального уравнения от градиентного спуска является то, что оно аналитическое. Градиентный спуск использует итеративный подход, что означает, что наши параметры обновляются постепенно до сходимости. Еще одно тонкое отличие заключается в том, что градиентный спуск требует от нас определения скорости обучения, которая контролирует размер шагов, предпринимаемых для достижения минимума функции потерь. Кроме того, масштабирование признаков не требуется, когда мы используем метод нормального уравнения; мы обычно выполняем масштабирование функций, чтобы убедиться, что наши функции имеют аналогичный диапазон значений. Это связано с тем, что градиентный спуск чувствителен к диапазонам наших точек данных. Неспособность нормализовать наши функции при использовании градиентного спуска может привести к асимметрии в контурном графике функции потерь, но нормальное уравнение не страдает от этой проблемы. Расшифровка, когда использовать нормальное уравнение 93) сложность времени выполнения, из-за которой нормальное уравнение работает очень медленно, когда n очень велико - узнайте больше о сложности времени. Таким образом, лучше всего использовать градиентный спуск, когда количество признаков в наборе данных велико. Эндрю Нг, известный эксперт по машинному обучению и искусственному интеллекту, рекомендует рассмотреть возможность использования градиентного спуска, когда количество признаков n превышает 10 000. Нормальное уравнение с нуля в PythonДавайте создадим регрессионную задачу для проверки этого уравнения: import numpy as np

импортировать matplotlib.pyplot как plt

из sklearn.datasets импортировать make_regression

# Генерация проблемы регрессии

X, y = make_regression(

n_samples=100,

n_features=2,

п_информативный=2,

шум = 10,

случайное_состояние = 25

)

# Визуализировать функцию по индексу 1 по сравнению с целью

plt.subplots (figsize = (8, 5))

plt.scatter(X[:, 1], y, маркер='o')

plt.xlabel("Функция в индексе 1")

plt.ylabel("Цель")

plt.show()

Здесь мы реализуем нормальное уравнение: # добавляет x0 = 1 к каждому экземпляру X_b = np.concatenate([np.ones((len(X), 1)), X], ось=1) # рассчитать нормальное уравнение theta_best = np. Давайте проверим нашу модель, сделав прогноз: # создание нового образца

new_sample = np.array([[-2, 0,25]])

# добавление термина смещения к экземпляру

new_sample_b = np.concatenate([np.ones((len(new_sample), 1)), new_sample], ось=1)

# предсказание значения нашего нового образца

new_sample_pred = new_sample_b.dot(theta_best)

print(f"Прогноз: {new_sample_pred}")

Прогноз: [12.21158829]

Всякий раз, когда вы реализуете алгоритм машинного обучения с нуля, всегда полезно иметь метод проверки вашего решения; Scikit-learn — одна из самых популярных библиотек машинного обучения на Python. Он включает несколько реализаций различных алгоритмов, включая линейную регрессию, которую мы будем использовать для проверки нашего нормального уравнения. из импорта sklearn.linear_model LinearRegression

лр = линейная регрессия ()

лр.фит(Х, у)

print(f"Перехват: {lr.intercept_}\n\

Коэффициенты: {lr.coef_}")

print(f"Прогноз: {lr.predict(new_sample)}")

Перехват: 0,3592124267797807

Коэффициенты: [6,12919918 96,44309686]

Прогноз: [12.21158829]