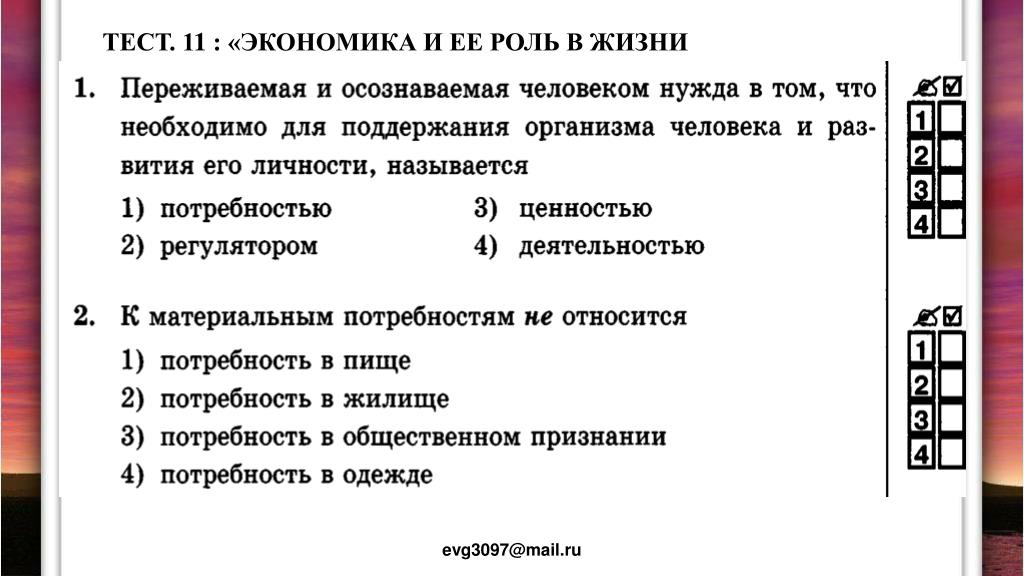

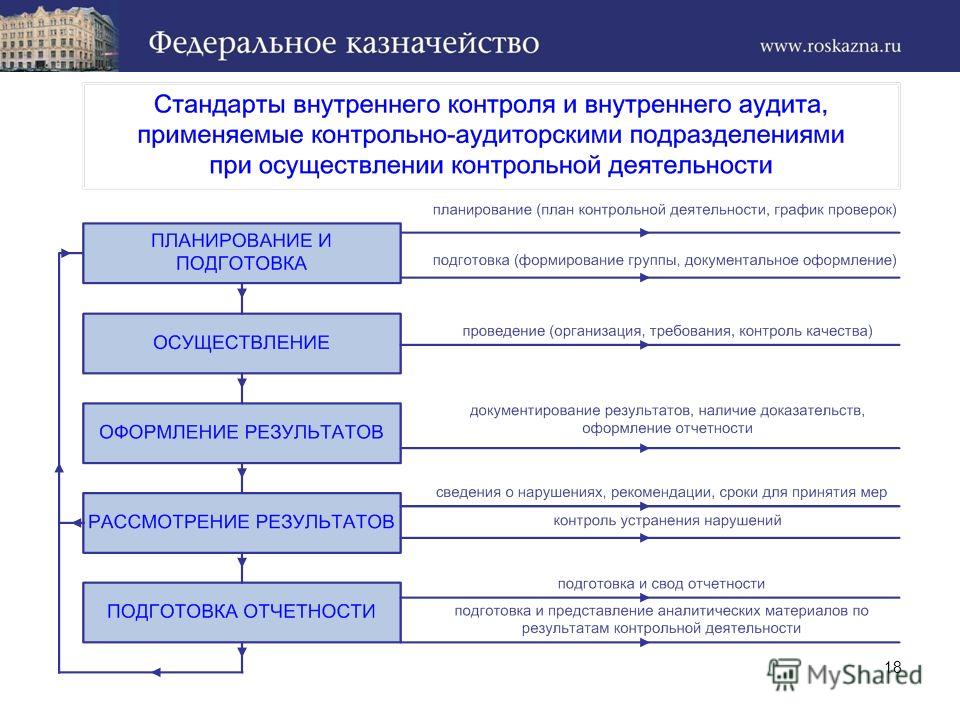

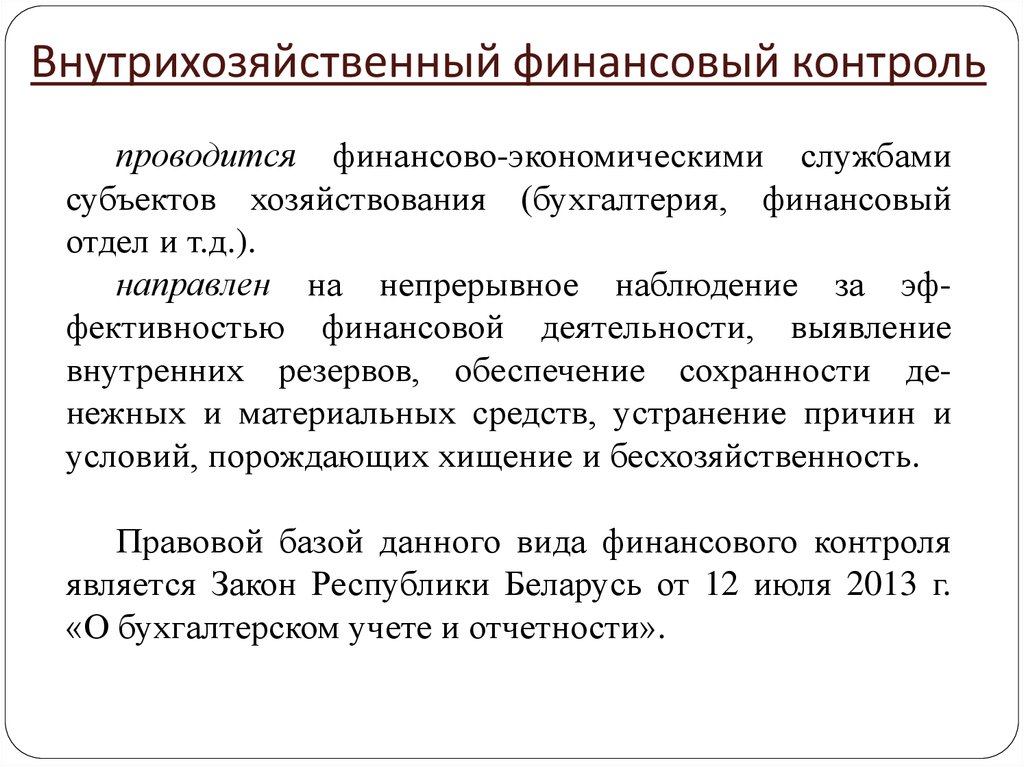

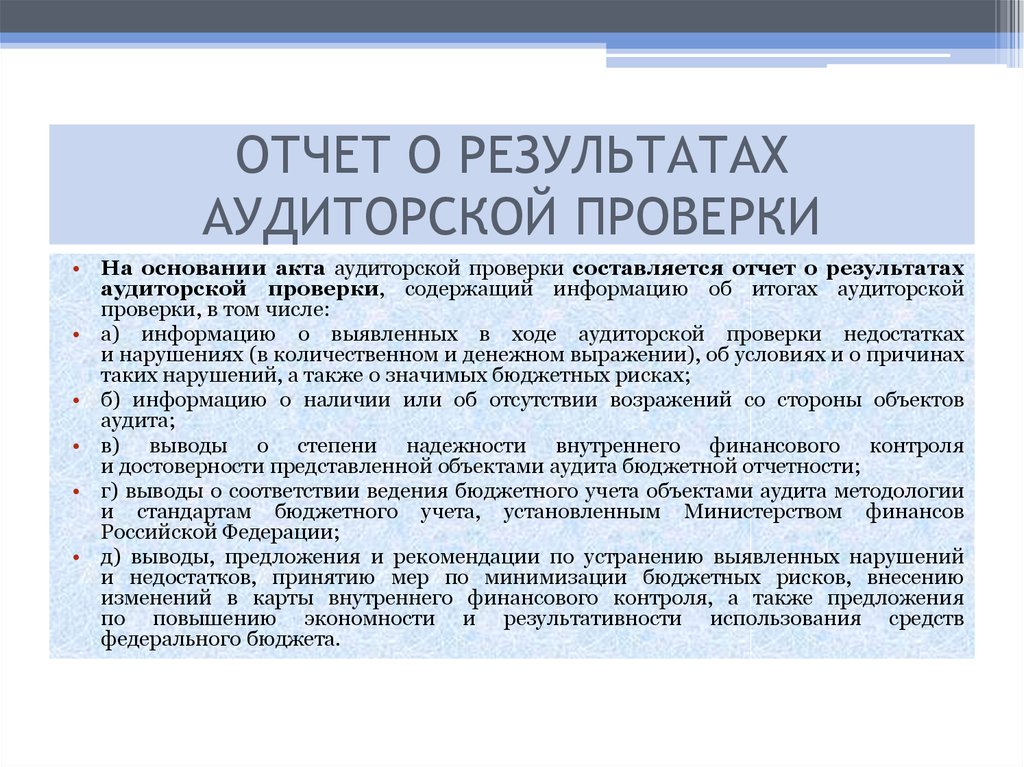

Финансовый контроль. Тема 1. Теоретические основы финансового контроля. Система контроля в РФ. Тест для самопроверки – пройти тест онлайн бесплатно

Авторам

8-800-333-85-44

Оформить заявку

Вход

- Справочник

- Онлайн-калькуляторы

- Тесты с ответами

Выполним любые типы работ

- Дипломные работы

- Курсовые работы

- Рефераты

- Контрольные работы

- Отчет по практике

- Эссе

Финансы

Финансы

Финансы

Финансы

Финансы

Финансы

Финансы

Финансы

Финансы

Контрольная работа

от 1 дня /

от 100 руб

Курсовая работа

от 5 дней /

от 1800 руб

Дипломная работа

от 7 дней /

от 7950 руб

Реферат

от 1 дня /

от 700 руб

Онлайн-помощь

от 1 дня /

от 300 руб

Оставляй заявку — и мы пройдем все тесты за тебя!

Финансы и кредит.

Тема 7. Финансовый контроль. Тест для самопроверки – пройти тест онлайн бесплатно

Тема 7. Финансовый контроль. Тест для самопроверки – пройти тест онлайн бесплатноАвторам

8-800-333-85-44

Оформить заявку

Вход

- Справочник

- Онлайн-калькуляторы

- Тесты с ответами

Выполним любые типы работ

- Дипломные работы

- Курсовые работы

- Рефераты

- Контрольные работы

- Отчет по практике

- Эссе

Финансы

Финансы

Финансы

Финансы

Финансы

Финансы

Финансы

Финансы

Финансы

Контрольная работа

от 1 дня /

от 100 руб

Курсовая работа

от 5 дней /

от 1800 руб

Дипломная работа

от 7 дней /

от 7950 руб

Реферат

от 1 дня /

от 700 руб

Онлайн-помощь

от 1 дня /

от 300 руб

Оставляй заявку — и мы пройдем все тесты за тебя!

Тестирование внутреннего контроля: Практическое руководство

Что такое тестирование внутреннего контроля?

Внутренний контроль — это правила и процедуры, установленные компанией для обеспечения непрерывности бизнеса, предотвращения мошенничества и сохранения целостности и точности финансовой отчетности. Проверка средств внутреннего контроля — это оценка существующих средств контроля либо в рамках официального аудита, либо в рамках подготовки к аудиту, чтобы проверить, действуют ли средства контроля, и выявить слабые места.

Проверка средств внутреннего контроля — это оценка существующих средств контроля либо в рамках официального аудита, либо в рамках подготовки к аудиту, чтобы проверить, действуют ли средства контроля, и выявить слабые места.

Цель тестирования внутреннего контроля состоит в том, чтобы убедиться, что средства контроля должным образом выявляют или предотвращают существенные ошибки или преднамеренные искажения в финансовых отчетах.

Хотя контрольные аудиты не могут полностью выявить все виды мошенничества, аудиторы могут использовать контрольные проверки для проверки операционных средств на наличие пробелов, что может значительно снизить риск. Тестирование показывает, в какой ситуации находится компания:

- Если средства контроля эффективны, риск средств контроля низкий.

- Если средства контроля определены как уязвимые или неэффективные , риск средств контроля высок. Аудиторам может потребоваться провести дополнительные тесты или предпринять дополнительные действия, как указано в соответствующем регламенте или стандарте соответствия.

Новый взгляд на автоматизацию, мониторинг и обеспечение внутреннего контроля ERP. Загрузите отчет GRC 20/20 прямо сейчас!

СКАЧАТЬ ОТЧЕТ

Какова цель тестирования внутреннего контроля?

Тестирование внутреннего контроля преследует две основные цели:

- Сокращение процесса аудита для дополнительных аудиторских действий.

- Предоставление дополнительных аудиторских доказательств для демонстрации соблюдения в ситуациях, когда отдельные процедуры проверки по существу сами по себе не могут предоставить достаточных доказательств.

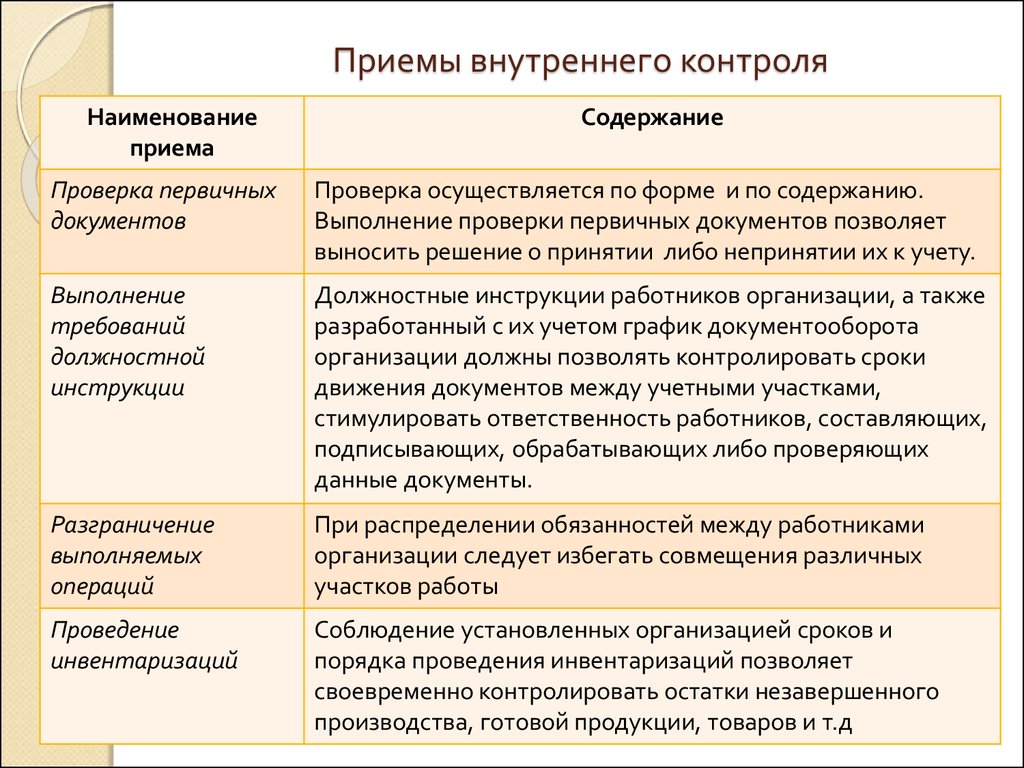

Типы аудиторских тестов средств внутреннего контроля

Существует несколько типов тестов внутреннего контроля, каждый из которых постепенно расширяется:

- Запрос — аудиторы спрашивают руководителей и сотрудников о средствах контроля, которые они внедряют. Обычно это сочетается с более надежными методами тестирования — цели или критерии контроля никогда не должны основываться только на запросе.

- Наблюдение — аудиторы наблюдают за действиями и операциями, чтобы увидеть, как реализуются средства контроля. Это полезно в тех случаях, когда нет документации по эксплуатации блока управления. Например, если нет формальной процедуры для обеспечения установки камер видеонаблюдения, аудитор может просто посмотреть, есть ли камеры видеонаблюдения на объекте.

- Осмотр или инспекция — аудиторы определяют, действительно ли средства контроля работают, используя существующую документацию и журналы. Например, проверка средств контроля может включать посещение охраняемого объекта и проверку того, что двери заперты и оборудованы устройствами контроля доступа.

- Повторное выполнение — предыдущие три метода не могут в полной мере гарантировать эффективную работу контроля. Повторное выполнение предполагает, что аудиторы фактически пытаются выполнить контроль, чтобы убедиться, что он эффективен. Например, аудит может запустить резервное копирование и попытаться восстановить нормальную работу системы или вручную выполнить финансовый расчет, чтобы убедиться в его правильности.

- Компьютерные средства аудита (CAAT) — аудиторы используют технологию для автоматического анализа больших объемов данных. Простая CAAT может быть электронной таблицей, но существуют специальные инструменты, которые могут тестировать различные типы внутреннего контроля. Большинство решений CAAT ориентированы на экспортное выборочное тестирование на определенный момент времени для полной инвентаризации всех транзакций.

Становятся популярными современные платформы непрерывного контроля, такие как Pathlock, которые позволяют тестировать и применять все элементы управления в режиме реального времени со 100-процентным мониторингом всей активности в подключенных бизнес-приложениях. Организации могут определять элементы управления в таких приложениях, как SAP, Oracle, Workday, Salesforce и NetSuite, и отслеживать все соответствующие элементы управления в различных системах соответствия, таких как SOX, GDPR, HIPAA и других.

4 шага для создания эффективной программы тестирования внутреннего контроля

Следующие рекомендации помогут вам более эффективно тестировать внутренний контроль.

1. Создайте перечень средств контроля

Перед созданием надежной процедуры тестирования убедитесь, что вы учитываете все ключевые средства контроля и подробно документируете их действия. Наличие полной и последовательной библиотеки элементов управления позволяет определить основные сведения о каждом элементе управления и его влиянии на различные отделы или бизнес-подразделения в организации. Нет необходимости полностью документировать все элементы управления перед тестированием, но перечень ключевых элементов управления может сделать тестирование проще и эффективнее.

2. Приоритизация тестирования средств контроля

Типичные организации имеют сотни или даже тысячи задокументированных средств контроля. О тестировании всех этих средств контроля не может быть и речи — список должен быть рационализирован и оптимизирован для каждой конкретной проверки. Для каждого рассматриваемого элемента управления определите его влияние на организацию и используйте эту информацию для определения характера и частоты тестов, которые следует выполнять.

Спросите себя, имеет ли средство контроля решающее значение для демонстрации соблюдения ключевых политик и правил, имеет ли оно значительный контроль над финансовой отчетностью и считаете ли вы, что оно является эффективным средством контроля. Ответьте на эти вопросы, чтобы определить приоритеты элементов управления и помочь тестировщикам сфокусировать свою работу.

Часто конкретные правила или стандарты соответствия, которым подчиняется организация, такие как SOX, GDPR, HIPAA или PCI, определяют процесс тестирования и определяют средства контроля, которые имеют решающее значение для тестирования в первую очередь.

3. Разработка соответствующего теста для каждого контроля

Подход к тестированию часто определяется характером контроля. Например, если организация полагается на средство контроля для снижения значительных рисков, вам следует чаще его оценивать. Вы также можете выполнить оценку дизайна элемента управления перед тестированием его работы. Если вы обнаружите потенциальные проблемы с работой элемента управления, вы можете приостановить эксплуатационное тестирование до тех пор, пока структура элемента управления не будет исправлена.

4. Документирование и последующие действия по выявленным проблемам

Хотя это может показаться простой концепцией, важным аспектом управления тестированием является определение приоритетов и устранение проблем, обнаруженных во время тестирования. Эти исправления следует отслеживать до тех пор, пока они не будут завершены. Лучшей практикой является проверка исправлений путем повторного запуска тестовой программы после предоставления времени на исправление, чтобы убедиться, что все проблемы устранены.

Автоматизация тестирования внутреннего контроля с помощью Pathlock

Тестирование внутреннего контроля — трудоемкий и дорогостоящий процесс. Организации обычно имеют более 200 ключевых внутренних средств контроля для подтверждения каждого типа соответствия, и для тестирования каждого средства контроля требуется 40 или более часов. Кроме того, тестирование внутреннего контроля — это один раз в год подверженный ошибкам процесс, который проверяет только 3-5% деятельности на данном предприятии.

Pathlock переводит организации на непрерывный подход к мониторингу средств контроля, который упреждающе отслеживает средства контроля и сообщает о нарушениях этих средств контроля в режиме реального времени. Организации могут в любое время иметь полное представление о своем статусе соответствия, поэтому они всегда готовы к следующему аудиту.

Приоритизация финансовых последствий

Pathlock автоматически приоритизирует наиболее важные нарушения, определяя риск доступа путем привязки нарушений к реальным суммам в долларах транзакций, не соответствующих политике

Полный свод правил

Каталог Pathlock, содержащий более 500 правил. Pathlock может предоставить готовое покрытие для элементов управления, связанных с SOX, GDPR, CCPA, HIPAA, NIST и другими ведущими системами соответствия.

Снижение рисков в режиме реального времени

Pathlock позволяет пользователю быстро расследовать потенциально опасные транзакции и реагировать на них путем проверки доступа, деинициализации пользователей, принудительной двухфакторной аутентификации или даже позволяя Pathlock разумно реагировать в режиме реального времени, завершая подозрительные сеансы и блокируя транзакции в режиме реального времени

Готовые интеграции

Готовые интеграции Pathlock расширяют рабочие процессы для уже имеющихся у вас инструментов обеспечения и службы поддержки, таких как ServiceNow, SailPoint, Okta, Azure AD, SAP GRC, и более

Латеральная корреляция SOD

Все права и роли соотносятся с поведением пользователя, объединяя действия и показывая кросс-приложения SOD между финансово значимыми приложениями

Непрерывный мониторинг контроля

Pathlock выявляет самые большие риски, отслеживая 100% финансовых транзакций из таких приложений, как SAP, в режиме реального времени, выявляя нарушения для исправления и расследования

Что такое тесты контроля в аудите?

Аудиторы имеют в своем распоряжении полный набор инструментов при проведении аудита для клиента. К ним относятся тесты контроля, которые позволяют более подробно изучить системы внутреннего контроля клиента. Вот что включают в себя тесты средств контроля и как они используются.

К ним относятся тесты контроля, которые позволяют более подробно изучить системы внутреннего контроля клиента. Вот что включают в себя тесты средств контроля и как они используются.

Что такое тесты внутреннего контроля?

Тест контроля описывает любую аудиторскую процедуру, используемую для оценки внутреннего контроля компании. Цель тестов средств контроля в аудите состоит в том, чтобы определить, достаточны ли эти средства внутреннего контроля для выявления или предотвращения рисков существенных искажений. Надежная система внутреннего контроля необходима для того, чтобы предприятия могли вести точную финансовую отчетность.

Хотя финансовый аудит не выявит автоматически все нарушения, аудиторы могут использовать такие инструменты, как тесты контроля, для проверки системного оперативного контроля. Это, в свою очередь, снижает риск клиента. Если средства контроля работают эффективно, риск средств контроля низкий. Однако, если они окажутся слабыми или неэффективными, риск контроля высок. Это означает, что аудитору придется выполнять дополнительные тесты во время аудита.

Это означает, что аудитору придется выполнять дополнительные тесты во время аудита.

Тесты средств контроля и тесты деталей

Тесты средств контроля включают множество аудиторских процедур, аналогичных проверке деталей, но результаты разные. В то время как проверка средств контроля поддерживает оценку риска средств контроля, проверка деталей выполняется для подтверждения общего аудиторского мнения о балансе компании и сопутствующих транзакциях. Тесты средств контроля выполняются только в том случае, если аудитор считает, что риск средств контроля низок, что позволяет им проверить эту оценку. Однако для получения достаточных аудиторских доказательств почти всегда требуется детальная проверка.

Цели тестов контроля

Существует несколько причин для проведения тестов контроля в аудите. Если внутренний контроль компании работает эффективно, это снижает потребность в дополнительных процедурах аудита по существу, которые могут занимать много времени и средств. Другой целью этих тестов является получение дополнительных аудиторских доказательств в поддержку аудиторских заявлений.

Другой целью этих тестов является получение дополнительных аудиторских доказательств в поддержку аудиторских заявлений.

Методы аудиторской выборки для тестов средств контроля

Тесты средств управления делятся на четыре основные категории:

Запрос: На первом этапе аудиторы могут попросить клиентов объяснить свои процессы контроля. Простой запрос о процедурах квалифицируется как тест контроля, но он предоставляет ограниченные доказательства, поэтому его необходимо будет дополнить дополнительной аудиторской выборкой.

Наблюдение: тест может включать наблюдение за бизнес-процессом или транзакцией во время их выполнения с учетом всех соответствующих элементов управления. Одним из примеров наблюдательной аудиторской выборки для тестирования средств контроля может быть наблюдение за процедурами инвентаризации клиента на конец года.

Повторное выполнение: Аудитор может начать новую транзакцию, чтобы повторить внутренний контроль, используемый клиентом во время этого процесса.

Это считается одним из самых надежных методов аудиторской выборки для тестирования средств контроля, поскольку он активно собирает прямые доказательства, а не опирается только на наблюдение.Проверка: Контрольные проверки включают в себя проверку деловых документов на наличие признаков проверки. Подписи, галочки и печати — все это признаки того, что использовался внутренний контроль. В этой четвертой категории аудиторская выборка для тестирования средств контроля требует, чтобы инспектор просматривал случайный набор документов с течением времени. Если лишь некоторые из них имеют признаки пересмотра, это свидетельствует о слабой системе внутреннего контроля. Однако, если все они одинаково помечены проверочной подписью, это указывает на эффективность контроля.

Это считается одним из самых надежных методов аудиторской выборки для тестирования средств контроля, поскольку он активно собирает прямые доказательства, а не опирается только на наблюдение.

Это считается одним из самых надежных методов аудиторской выборки для тестирования средств контроля, поскольку он активно собирает прямые доказательства, а не опирается только на наблюдение. Одной проверки средств контроля обычно недостаточно, чтобы сделать какие-либо выводы, поэтому для большей уверенности аудиторы используют все четыре типа проверок средств контроля. Запрос следует сочетать с проверкой или повторным выполнением для получения более точных результатов.