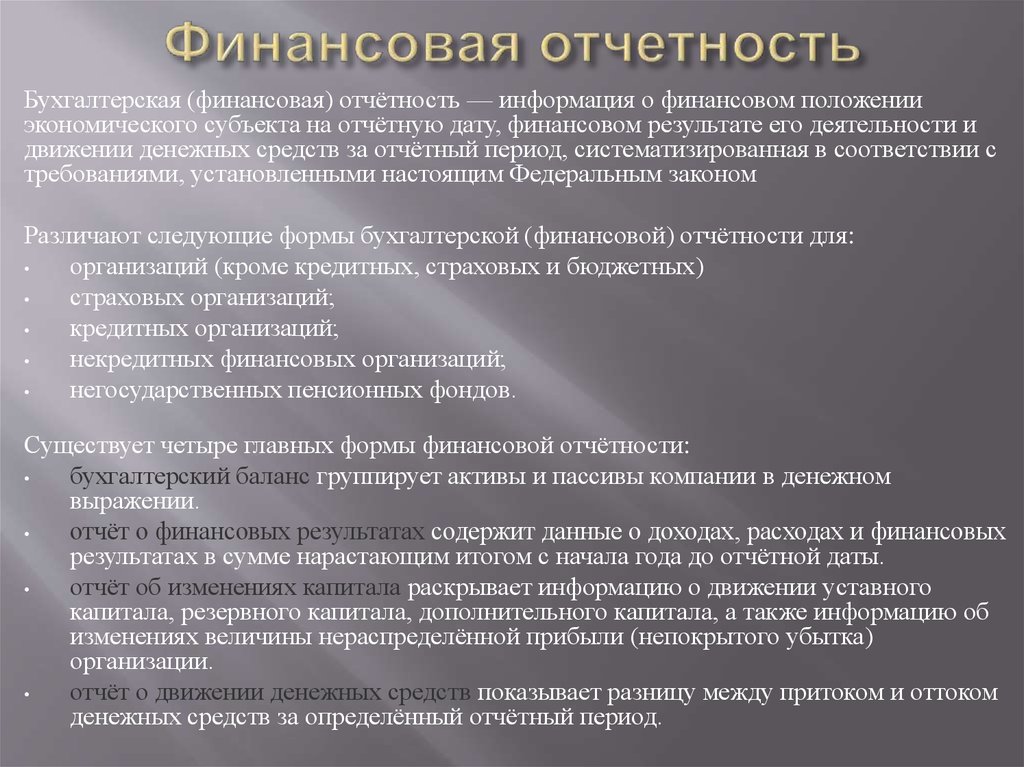

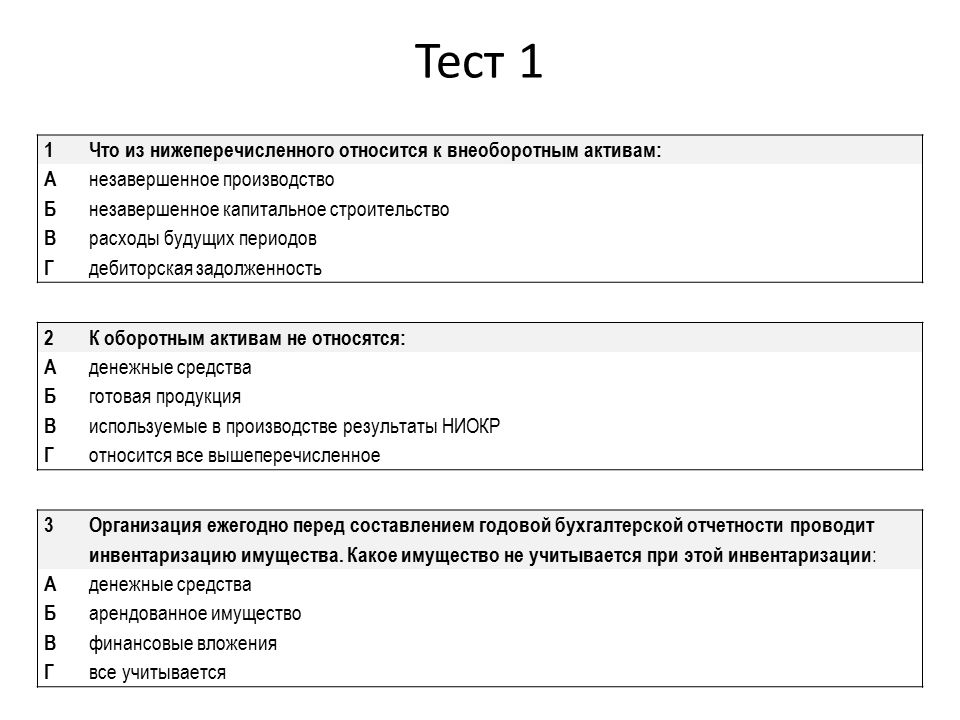

Тест по МСФО с ответами

Тестирование по международным стандартам финансовой отчетности

1. В состав обязательной части отчетности, подготовленный по МСФО, входит:

1) бухгалтерский баланс;

2) базовые характеристики финансовых результатов деятельности предприятия;

3) сведения об основных неопределенностях, с которыми сталкивается предприятие.

2. К информации, входящей в необязательную (дополнительную) часть отчетности, подготовленную по МСФО, относят:

1) учетную политику;

2) примечания к формам отчетности;

3) политику и мероприятия предприятия в сфере охраны окружающей среды.

3. Баланс включает следующие базовые линейные статьи:

1) запасы;

2) базовые средства;

3) транспортные расходы.

4. В Отчете о финансовых результатах должны быть представлены следующие статьи:

1) выручка;

2) коммерческие расходы;

3) задолженность покупателей и заказчиков.

5. Стандарту 1 по МСФО «Представление финансовой отчетности» соответствует:

1) ПБУ 4/99 «Бухгалтерская отчетность организации»;

2) ПБУ 5/01 «Учет материально-производственных запасов»;

3) ПБУ 1/98 «Учетная политика».

6. Финансовая отчетность должна показывать информацию о затратах по займам:

1) учетную политику, принятую для затрат по займам;

2) сумму затрат по займам, капитализируемую в течение периода, ставку капитализации;

3) учетную политику, принятую для затрат по займам, сумму затрат по займам, капитализируемую в течение периода, ставку капитализации.

7. Для учета текущих активов предназначен следующий счет:

1) 2110 «Земля»;

2) 1740 «Товары»;

3) 2320 «Патенты, лицензии».

8. В отчете о движении денежных средств представляется информация:

1) о движении денежных средств в результате инвестиционной деятельности компании;

2) о наличии денежных средств в компании;

3) о финансовых результатах хозяйственной деятельности компании.

9. Базовые элементы бухгалтерского баланса — это (активы, обязательства, капитал)

10. Цель финансовой отчетности состоит в представлении информации:

1) о финансовом положении компании;

2) о результатах деятельности компании;

3) о поступлении денег на расчетный счет.

11. В Отчете о финансовых результатах представлены статьи:

1) выручка;

2) себестоимость продаж;

3) запасы.

12. Если активы отражаются по сумме денежных средств, которая в настоящее время может быть выручена от реализации актива в нормальных условиях, то использован метод оценки элементов финансовой отчетности по .

13. Финансовая отчетность должна показывать информацию об амортизации основных средств:

1) учетную политику, принятую для амортизируемых активов;

2) метод начисления амортизации, срок полезной службы и сумму амортизации за отчетный период и накопленную;

3) учетную политику, принятую для амортизируемых активов, метод начисления амортизации, срок полезной службы и сумму амортизации за отчетный период и накопленную.

14. Соответствие между видом финансовой отчетности и целью его составления:

1. Бухгалтерский баланс. 1) результаты финансово-хозяйственной

2. Отчет о финансовых результатах. деятельности компании;

3. Отчет о движении денежных 2) финансовое положение компании;

средств. 3) особенности отрасли;

4 изменение финансового положения.

15. Собственные средства компании называют .

16. Обязательная часть отчетности, подготовленный по МСФО включает:

1) базовые характеристики финансовых результатов деятельности предприятия;

2) сведения об основных неопределенностях, с которыми сталкивается предприятие;

3) Отчет о финансовых результатах.

17. В необязательную (дополнительную) часть отчетности, подготовленную по МСФО, включают:

1) учетную политику;

2) бухгалтерский баланс;

3) базовые характеристики финансовых результатов деятельности предприятия.

18. Обязательства компании представляют собой:

1) будущие экономические выгоды;

2) долги компании;

3) ценности, используемые компанией в ходе деятельности.

19. Отчет об изменениях в капитале отражает информацию:

1) о чистой прибыли (убытке) за период;

2) о финансовом положении;

3) о результатах исправлений фундаментальных ошибок.

20. Учетная политика и примечания представляют следующую информацию:

1) информацию, требуемую в соответствии с МСФО и, не включенную в отчетные формы;

2) дополнительную информацию для подтверждения достоверности финансовой отчетности;

3) результаты исправлений фундаментальных ошибок.

21. В учетной политике о выручке раскрывается следующая информация:

1) используемые методы оценки выручки;

2) используемые методы признания выручки;

3) используемые методы оценки выручки, используемые методы признания выручки, методы для определения стадии завершенности операций, связанных с оказанием услуг.

Тесты с ответами по МСФО — проверяем себя

Тесты по МСФО с ответами

1. Отчеты о проведенных мероприятиях по охране природы и отчеты о добавленной стоимости:

a) неизменно отражаются в финансовой отчетности;

b) не регламентируются МСФО;

c) при любых обстоятельствах формируются отдельно от финансовой отчетности;

d) формируются в составе финансовой отчетности при исключительных обстоятельствах.

О трансформации отчетов в МСФО см. в статье «Порядок трансформации отчетности из РСБУ в МСФО».

2. Уровень знаний исполнителя о хозяйственной активности фирмы и о системе ее бухучета изначально подразумевается:

a) достаточным;

b) необязательным;

c) в обязательном порядке ограниченным рамками национальных стандартов;

d) обширным, всеохватывающим.

3. Учетная политика, идущая вразрез с МСФО, раскрывается путем:

a) расшифровки сведений о применяемой учетной политике;

b) разъяснений;

c) подготовки сопроводительной записки;

d) без использования вышеуказанного.

Об учетной политике см. в статье «Учетная политика в формате МСФО — основные положения».

4. Если несоответствие требованиям МСФО на протяжении длительного времени влияет на показатели:

a) необходимо строго исполнять требования МСФО;

b) сведения об этом необходимо указывать и пояснять во всех отчетных периодах;

c) не требуется создавать актив, сведения о котором необходимо предоставлять.

5. Отчетность, подготовленная с соблюдением принципа непрерывности, подразумевает, что фирма будет и дальше активно функционировать:

a) полгода;

b) один год;

c) пять лет;

d) в обозримом будущем.

6. Принцип последовательности формирования и представления финансовой отчетности о деятельности фирмы подразумевает:

a) сопоставимость значений итоговых показателей, характеризующих разные временные отрезки из жизни фирмы;

b) применение неизменной учетной политики;

c) то, что новые МСФО не вступали в силу за отчетный период.

7. Активы и обязательства в балансе должны быть представлены:

a) с разделением по критериям: оборотные и внеоборотные, долгосрочные и краткосрочные;

b) в общем виде, ориентируясь на градацию ликвидности;

c) хаотично;

d) возможен как ответ (а), так и ответ (b).

8.Чистая стоимость реализации рассчитывается как:

a) определенная цена реализации, включающая расходы по укомплектованию, из которой исключены расходы на продажу;

b) определенная цена реализации, из которой исключены расходы по укомплектованию и расходы на продажу;

c) допускается любой из вышеперечисленных вариантов;

d) ни один из указанных ответов не является верным.

9. Справедливая стоимость выступает для фирмы суммой, за которую:

a) актив может быть реализован (или обязательство может быть погашено) между заинтересованными независимыми участниками сделки, которые совершают такую сделку в соответствии со своей доброй волей;

b) актив может быть реализован (или обязательство может быть погашено) между заинтересованными независимыми участниками сделки, которые совершают такую сделку по чьему-либо принуждению;

c) обязательство допускается погасить;

d) обязательство допускается приобрести.

10. Чистая стоимость отличается от справедливой стоимости следующим:

a) чистую стоимость рассчитывают в зависимости от исключительных особенностей конкретного бизнеса; справедливую стоимость рассчитывают главным образом опираясь на рыночные цены, уделяя меньшее внимание договорным ценам;

b) справедливую стоимость рассчитывают в зависимости от конкретного бизнеса компании; чистую стоимость продажи рассчитывают опираясь на рыночные цены, не принимая во внимание цены, отраженные в договоре;

c) допускается любой из вышеуказанных методов;

d) отсутствует правильный вариант.

Ответы:

- b

- a

- d

- b

- d

- a

- d

- b

- a

- a

Задача по МСФО с решением: расчет видов стоимости

Частный предприниматель Николаев затрачивает 30 долл. США на доставку своего товара на рынок, где по итогам заключенной c независимым лицом сделки реализует его частному предпринимателю Петрову по договорной цене 200 долл. США. Петров, в свою очередь, доставляет товар на личное предприятие, израсходовав на транспортные расходы 30 долл.

США. Петров, в свою очередь, доставляет товар на личное предприятие, израсходовав на транспортные расходы 30 долл.

Необходимо подсчитать:

- цену реализации Николаева;

- чистую стоимость реализации Николаева;

- цену покупки для Петрова;

- справедливую стоимость для Николаева перед реализацией;

- справедливую стоимость для Петрова после реализации.

Решение:

Реализация товара проводилась по итогам договора, заключенного двумя независимыми сторонами по договорной цене. В данном случае цена реализации предпринимателя Николаева соответствует цене покупки для предпринимателя Петрова и равна 200 долл. США.

Чистая стоимость реализации — это расчетная цена продажи без учета расходов, которые сопутствуют процессу продажи. Как следует из условий, расходы на доставку Николаев понес в размере 30 долл., а продал товар за 200 долл. Поэтому чистая стоимость реализации будет равняться 170 долл. (200 — 30).

Справедливая стоимость — это сумма, которая может выступить эквивалентом при обмене актива либо с помощью которой фирма имеет возможность произвести расчеты по обязательству (при том, что сделка осуществлялась между независимыми и заинтересованными лицами, которые по доброй воле заключили договор).

Задача по МСФО с решением: отражение выручки

Для того чтобы получить членство в гольф-клубе, требуется внести вступительный взнос 50 долл. и оплатить членские сборы за год в сумме 250 долл.

Каким образом в данном случае отражается выручка клуба?

Решение:

Величину взноса в 50 долл. допускается признавать в качестве выручки непосредственно после регистрации нового члена, если в результате такого взноса клуб не должен будет оказать члену какие-либо услуги. Если новый член гольф-клуба, уплатив рассматриваемый взнос, приобретает право на получение каких-либо услуг, выручку признавать не следует. Сделать это будет необходимо непосредственно после оказания соответствующих услуг либо при истечении права на их получение.

Величину членских сборов за год (250 долл.) допускается признавать, исходя из каких-либо специально предусмотренных локальных принципов распределения выручки, относящейся к нескольким отчетным периодам. Второй вариант признания выручки по годовым членским взносам — равномерно в течение года.

Пройти тест синергии Бухгалтерская (финансовая) отчетность

Классификация отчетности по степени обобщения отчетных данных включает … отчетность.

текущую, промежуточную и годовую

первичную и сводную

бухгалтерскую, статистическую и оперативную

финансовую, управленческую и налоговую

Требование … баланса состоит в его построении на единых правилах учета и оценки

правдивости

реальности

единства

преемственности

Понятие расходов и их состав сформулированы в положении по бухгалтерскому учету (пбу) …

4/99 «Бухгалтерская отчетность организации»

1/2008 «Учетная политика организации»10/99 «Расходы организации»

Стоимость оборотных и внеоборотных активов организации, обеспеченных собственными средствами, отражает показатель «…»

Чистые активы

Собственный капитал

Уставный капитал

Нераспределенная прибыль (непокрытый убыток)

Корректировки величины всего капитала, нераспределенной прибыли и других составляющих капитала раскрывают в разделе … формы «отчет об изменениях капитала»

2

3

Максимальный срок погашения эквивалента денежных средств – …

3 месяца

6 месяцев

1 год

Понятие доходов и их состав сформулированы в положении по бухгалтерскому учету (пбу) …

4/99 «Бухгалтерская отчетность организации»

9/99 «Доходы организации»

1/2008 «Учетная политика организации»

Организации … формы отчетности, разработанные министерством финансов россии.

обязаны строго соблюдать и использовать

используют в качестве образцов

могут вообще не использовать

Экономические обязательства организации перед участниками, учредителями, собственниками в связи с предоставлением ей ценностей, как на этапе образования организации, так и в результате реинвестирования заработанной прибыли в течение всего периода ее деятельности с момента учреждения – это …

обязательство

собственный капитал

заемный капитал

Резервный капитал уменьшается при …

увеличении (присоединении) его к уставному капиталу

покрытии убытков

погашении выпущенных облигаций

выкупе акций

премирование работников

Качественными характеристиками бухгалтерской (финансовой) отчетности являются .

..

..понятность

уместность

надежность

сопоставимость

периодичность

открытость

Бухгалтерский баланс характеризует …

имущественное и финансовое положение организации

состав имущества организации

источники формирования имущества организации

активы и обязательства организации на отчетную дату

Соответствие оценок статей баланса объективной действительности – это требование … баланса.

правдивости

реальности

единства

преемственности

Авансы выданные – это …

дебиторская задолженность

кредиторская задолженность

прибыль

убыток

В соответствии с физической концепцией, капитал – это …

чистые активы или собственный капитал

резервы переоценки

уровень производственного потенциала компании

… подлежит обязательному аудиту

Отчетность обществ с ограниченной ответственностью

Внутренняя отчетность

Годовая консолидированная отчетность

Отчетность субъектов малого предпринимательства

Хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем – это …

заемный капитал

собственный капитал

чистые активы

активы

Расчет чистых активов производится по формуле .

..

..Собственный капитал = Активы – Заемный капитал.

Чистые активы = Собственный капитал – Заемный капитал.

Чистые активы = Пассивы – Внеоборотные активы.

Собственный капитал = Пассивы – Оборотные активы.

По времени составления выделяют … бухгалтерские балансы

вступительные

текущие

годовые

сводные

объединительные

разделительные

ликвидационные

консолидированные

Не являются обязательством …

задолженность поставщикам и подрядчикам

векселя к уплате

задолженность перед персоналом организации

векселя к получению

задолженность по налогам и сборам

Справедливыми (правильными) равенствами являются .

..

..Пассив = Актив

Капитал = Актив – Обязательства

Капитал = Актив + Прибыль

Капитал = Имущество + Прибыль

Величина капитала, показанная в отчете об изменениях капитала … учредительным документам.

должна соответствовать

не должна соответствовать

не всегда соответствует

В состав промежуточной бухгалтерской отчетности включаются следующие формы .

..

..Бухгалтерский баланс

Отчет о прибылях и убытках

Отчет об изменениях капитала

Отчет о движении денежных средств

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках

Пояснительная записка

Если величина чистых активов по итогам года оказалась … до величины чистых активов

меньше величины уставного капитала, то его нужно уменьшить

больше величины уставного капитала, то его нужно увеличить

меньше величины уставного капитала, то его нужно увеличить

больше величины уставного капитала, то его нужно уменьшить

Расчетный показатель отчета о финансовых результатах, определяемый как разница между строками «выручка» и «себестоимость продаж», называется …

«Валовая прибыль»

«Прибыль / убыток от продаж»

«Прибыль / убыток до налогообложения»

«Чистая прибыль»

Информация о финансовых результатах деятельности организации отражается в .

..

..Отчете о прибылях и убытках

Отчете об изменениях капитала

Отчете о движении денежных средств

Примечаниях к бухгалтерскому балансу и отчету о прибылях и убытках

Обязательства оплаты полученных товаров и потребленных услуг являются …

юридическими обязательствами

неюридическими обязательствами

кредиторской задолженностью

резервом предстоящих расходов

Задолженность организации перед персоналом входит в состав раздела … бухгалтерского баланса.

I Внеоборотные активы

II Оборотные активы

III Капитал и резервы

IV Долгосрочные обязательства

V Краткосрочные обязательства

При начислении амортизации движение денежных средств …

происходит

не происходит

происходит по норме амортизации

Согласно американскому стандарту бухгалтерского баланса, статьи пассива приводятся по …

убыванию востребованности

возрастанию востребованности

убыванию ликвидности

возрастанию ликвидности

Международные стандарты финансовой отчетности — тест 1

Главная / Экономика / Международные стандарты финансовой отчетности / Тест 1

Упражнение 1:

Номер 1

Система налогового учета на предприятии организуется

Ответ:

(1) налогоплательщиком самостоятельно

(2) налоговыми органами

(3) собственниками предприятия

(4) территориальным комитетом по управлению финансами

Номер 2

Чем подтверждается достоверность отчетности?

Ответ:

(1) актом инвентаризации

(2) аудиторским заключением

(3) актом ревизии

(4) все перечисленное верно

Номер 3

Данные бухгалтерской отчетности являются

Ответ:

(1) секретными

(2) закрытыми

(3) конфиденциальными

(4) публичными

Номер 4

Как называется процесс выработки СМСФО качественных решений учетных задач, которые затем должны стать основой для унификации национальных стандартов?

Ответ:

(1) трансформация бухгалтерской отчетности

(2) гармонизация национальных бухгалтерских стандартов

(3) реклассификация остатков

(4) переоценка остатков

Упражнение 2:

Номер 1

Как называется способ устранения формальных различий в структуре и составе показателей российской отчетности и отчетности, составляемой по Международным стандартам?

Ответ:

(1) трансформация бухгалтерской отчетности

(2) гармонизация национальных бухгалтерских стандартов

(3) реклассификация остатков

(4) переоценка остатков

Номер 2

Какое количество попечителей из различных географических регионов и областей деятельности включает в свой состав институт МСФО?

Ответ:

(1) 19 попечителей

(2) 12 попечителей

(3) 32 попечителя

(4) 17 попечителей

Номер 3

В каком году КМСФО заменили Советом по Международным стандартам финансовой отчетности (СМСФО)?

Ответ:

(1) в 1973 г.

(2) в 1981 г.

(3) в 2001 г.

(4) в 1993 г.

Упражнение 3:

Номер 1

В чем состоит задача Концепции развития бухгалтерского учета и отчетности в России?

Ответ:

(1) в определении оптимального характера использования МСФО в целях совершенствования действующей системы бухгалтерского учета в России

(2) в обобщении Концепций бухгалтерского учета

(3) в подготовке проектов законодательных и нормативных правовых актов в области бухгалтерского учета

(4) все перечисленное верно

Номер 2

Какой метод составления консолидированной отчетности применяется для учета инвестиций в ассоциированные компании?

Ответ:

(1) метод пропорциональной консолидации

(2) метод долевого участия

(3) метод полной консолидации

(4) метод совместного участия

Номер 3

На какое количество видов подразделяется консолидированная отчетность?

Ответ:

(1) на два вида

(2) на три вида

(3) на четыре вида

(4) на пять видов

Упражнение 4:

Номер 1

В каком году Концепция бухгалтерского учета в рыночной экономике России была одобрена приказом Минфина России?

Ответ:

(1) в 2001 г.

(2) в 2003 г.

(3) в 2004 г.

(4) в 2006 г.

Номер 2

Какую функцию предусматривает передавать концепция бухгалтерского учета в рыночной экономике России саморегулируемым организациям (СРО)?

Ответ:

(1) подготовку проектов законодательных и нормативных правовых актов в области бухгалтерского учета

(2) пропаганду и обучение новым правилам бухгалтерского учета

(3) утверждение нормативных правовых актов в области бухгалтерского учета

(4) все перечисленное верно

Номер 3

Использование МСФО, ориентированное в основном на формирование консолидированной финансовой отчетности группы (компании) организаций, а не бухгалтерской отчетности юридического лица, служит для удовлетворения нужд

Ответ:

(1) участников рынка капитала

(2) государства

(3) собственников предприятия

(4) налоговых органов

Упражнение 5:

Номер 1

Какой метод является общепринятым методом формирования консолидированной финансовой отчетности для совместной деятельности?

Ответ:

(1) метод пропорциональной консолидации

(2) метод долевого участия

(3) метод полной консолидации

(4) метод совместного участия

Номер 2

Какой вид консолидированной отчетности используется для дочерних предприятий, образованных в результате приобретения либо слияния?

Ответ:

(1) пропорциональная консолидация

(2) долевое участие

(3) полная консолидация

(4) совместное участие

Номер 3

Какой вид учета изучает и обобщает массовые явления и их закономерности в финансово-хозяйственной деятельности предприятий, общественной жизни и природе?

Ответ:

(1) статистический учет

(2) бухгалтерский учет

(3) налоговый учет

(4) все перечисленное верно

Упражнение 6:

Номер 1

Что представляет собой составление отчетности по определенным стандартам на основании корректировки статей имеющейся отчетности?

Ответ:

(1) гармонизацию национальных бухгалтерских стандартов

(2) трансформацию бухгалтерской отчетности

(3) реклассификацию остатков

(4) переоценку остатков

Номер 2

Когда профессиональными бухгалтерскими организациями был создан КМСФО?

Ответ:

(1) в 1973 г.

(2) в 1981 г.

(3) в 2001 г.

(4) в 1993 г.

Номер 3

Какой характер носят принципы МСФО?

Ответ:

(1) регламентирующий характер

(2) законодательный характер

(3) ознакомительный характер

(4) рекомендательный характер

Упражнение 7:

Номер 1

Как называется международная система принципов ведения бухгалтерского учета?

Ответ:

(1) ПБУ

(2) МСФО

(3) МСА

(4) ОПБУ

Номер 2

Сколько систем бухгалтерских стандартов существует в мировой практике в настоящее время?

Ответ:

(1) одна система

(2) две системы

(3) три системы

(4) четыре системы

Номер 3

Какой вид учета представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального отражения всех хозяйственных операций?

Ответ:

(1) статистический учет

(2) бухгалтерский учет

(3) налоговый учет

(4) все перечисленное верно

Упражнение 8:

Номер 1

Какая отчетность составляется в рамках деятельности организаций?

Ответ:

(1) бухгалтерская

(2) налоговая

(3) статистическая

(4) все перечисленное верно

Номер 2

Порядок ведения налогового учета устанавливается налогоплательщиком

Ответ:

(1) в учетной политике

(2) в уставе предприятия

(3) в учредительном договоре

(4) в трудовом договоре

Номер 3

Для чего используются данные статистического учета?

Ответ:

(1) для всех заинтересованных пользователей

(2) для управления производственными процессами и формирования бухгалтерской (финансовой) отчетности

(3) для экономического анализа и прогнозирования на текущий и перспективный периоды в разрезе отдельных предприятий, экономического региона и страны

(4) для формирования налогооблагаемой базы

Главная / Экономика / Международные стандарты финансовой отчетности / Тест 1

Тестовые задания по бух.

учету для студентов с ответами

учету для студентов с ответами1. В контировкой документов понимают

1. + Установка корреспондирующих счетов

2. Объединение однородных по содержанию первичных документов

3. Этот срок не касается бухгалтерского учета

4. Проведение расчетов

2. Руководитель предприятия не подписывает:

1. Расходный кассовый ордер

2. Платежное ведомость

3. Отчет об использовании средств, выданных на командировку или под отчет

4. + приходный кассовый ордер

3. Бухгалтерская отчетность, содержащая информацию о финансовом состоянии, результатах деятельности и движении денежных средств предприятия за отчетный период, — это:

1. Консолидированная отчетность

2. + Финансовая отчетность

3. Отчет о финансовых результатах

4. Статистическая отчетность

4. Отчетным периодом для составления финансовой отчетности является:

1. + Календарный год

2. Квартал

3. Луна

4. Операционный цикл

5. Сроки подачи предприятиями квартальной финансовой отчетности:

1. До 10 числа месяца, следующего за отчетным кварталом

До 10 числа месяца, следующего за отчетным кварталом

2. + не позднее 25 числа месяца, следующего за отчетным кварталом

3. В первом месяце следующего квартала

4. До 20 числа месяца, следующего за отчетным кварталом

6. Сроки подачи предприятиями годовой финансовой отчетности:

1. + не позднее 28 февраля, следующего за отчетным года

2. Не позднее 30 января следующего года

3. До 25 января следующего года

4. Не позднее 15 февраля, следующего за отчетным года

7. Текущие обязательства отражаются в …

1. Первом разделе актива баланса

2. Втором разделе пассива баланса

3. Четвертом разделе пассива баланса

4. + Третьем разделе пассива баланса

8. Расходы будущих периодов отражаются в …

1. Первом разделе актива баланса

2. Втором разделе пассива баланса

3. Четвертом разделе пассива баланса

4. + Третьем разделе актива баланса

9. Основные средства включаются в итог первого раздела актива баланса в оценке:

1. Первоначальной стоимости

2. ликвидационной стоимости

ликвидационной стоимости

3. Справедливой стоимости

4. + остаточной стоимости

10. Дебиторская задолженность в итоге второго раздела актива баланса включают по стоимости:

1. Справедливой

2. Первоначальной

3. + Чистой реализационной

4. остаточная

11. По данным которых счетов заполняют статью «Себестоимость реализованной продукции, товаров, работ, услуг» ф. 2 «Отчет о прибылях и убытках (совокупный доход)»:

1. Дт 701,702,703

2. + Дт 901,902,903

3. Кт 701,702,703

4. Дт и Кт 701,702,703

12. Статья «Чистый доход от реализации продукции (товаров, работ, услуг)» ф.2 «Отчет о финансовых результатах (совокупный доход)» заполняют по данным системы счетов:

1. Дт 641 Кт 631

2. Дт 36 Кт 70

3. + Дт 70 Кт 791

4. Дт 70 Кт 641

13. Отчет, отражающий поступление и расход денежных средств в результате деятельности предприятия в отчетном периоде, — это:

1. Отчет о собственном капитале

2. Отчет о финансовых результатах (совокупный доход)

3. + Отчет о движении денежных средств

+ Отчет о движении денежных средств

4. Баланс (Отчет о финансовом состоянии)

14. Отчет о финансовом состоянии предприятия, отражающий на определенную дату его активы, обязательства и собственный капитал, — это:

1. Отчет о собственном капитале

2. Отчет о финансовых результатах (совокупный доход)

3. Отчет о движении денежных средств

4. + Баланс (Отчет о финансовом состоянии)

15. Отчет, отражающий изменения в составе собственного капитала предприятия в течение отчетного периода, — это:

1. + Отчет о собственном капитале

2. Отчет о финансовых результатах (совокупный доход)

3. Отчет о движении денежных средств

4. Баланс (отчет о финансовом состоянии)

16. Отчет о доходах, расходах и финансовых результатах деятельности предприятия — это:

1. Отчет о собственном капитале

2. + Отчет о финансовых результатах (совокупный доход)

3. Отчет о движении денежных средств

4. Баланс (отчет о финансовом состоянии)

17. Цель, состав и принципы подготовки финансовой отчетности и требования к признанию и раскрытию ее элементов определяются:

1. П (С) БУ 25 «Финансовый отчет субъекта малого предпринимательства»

П (С) БУ 25 «Финансовый отчет субъекта малого предпринимательства»

2. + НП (С) БУ 1 «Общие требования к финансовой отчетности»

3. П (С) БУ 29 «Финансовая отчетность по сегментам»

4. П (С) БУ 6 «Исправление ошибок и изменения в финансовых отчетах»

18. Баланс составляется на:

1. Начало отчетного периода

2. + Конец последнего дня отчетного периода

3. Первое число текущего года

4. Первое число квартала

19. Субъекты малого предпринимательства, а также другие организации, деятельность которых не направлена на ведение коммерческой деятельности, для учета расходов могут использовать:

1. + Только счета класса 8

2. Счета класса 9

3. Счета 8 и 9 класса

4. Нет правильного ответа

20. Расходы сырья и материалов, топлива и энергии, строительных материалов, запасных частей — это:

1. + Материальные расходы

2. Другие операционные расходы

3. Расходы деятельности

4. Административные расходы

21. Какой должна быть корреспонденция счетов на отпущенные со склада строительные материалы для текущего ремонта свинарника:

1. + Дт 205 Кт 205

+ Дт 205 Кт 205

2. Дт 205 Кт 205

3. Дт 912 Кт 205

4. Дт 92 Кт 205

22. Указать на способ оценки материалов при выбытии по методу ФИФО:

1. Фактическая себестоимость при приобретении

2. Себестоимость последних по поступлению закупок

3. + Себестоимость первых по поступлению закупок

4. Плановая себестоимость приобретения

23. Указать корреспонденцию счетов по операции по начислению амортизации на грузовой автотранспорт, когда на предприятии для учета расходов используют счета 8 класса:

1. Дт 234 Кт 131

2. + Дт 831 Кт 131

3. Дт 832 Кт 131

4. Дт 833 Кт 131

24. Указать корреспонденцию счетов по операции по начислению обязательств за услуги связи, когда на предприятии для учета расходов не используют счета 9 класса:

1. Дт 83 Кт 631

2. Дт 85 Кт 631

3. + Дт 84 Кт 631

4. Дт 79 Кт 84

25. На предприятии, в котором для учета расходов не используют счета 8 класса, начисленные проценты за кредит, правильная корреспонденция счетов являются:

1. Дт 92 Кт 685

Дт 92 Кт 685

2. + Дт 951 Кт 684

3. Дт 91 Кт 685

4. Дт 79 Кт 951

26. Указать корреспонденцию счетов на сумму начисленной оплаты труда по погрузке и разгрузке купленных минеральных удобрений:

1. + Дт 208 Кт 66

2. Дт 93 Кт 66

3. Дт 92 Кт 66

27. Первоначальной стоимостью приобретенных запасов являются:

1. + Фактические затраты на приобретение

2. Справедливая стоимость

3. Производственная себестоимость

4. Плановая стоимость

28. Синтетический учет производственных запасов ведут в:

1. Отчете о движении материальных ценностей

2. сальдовой ведомости

3. + Журнале-ордере №5А и сведения и Главной книге

4. Книге складского учета

29. Учет производственных запасов на складе ведет …

1. Бригадир

2. Бухгалтер

3. Руководитель предприятия

4. + Материально ответственное лицо

30. В каком регистре материально ответственное лицо отражает принятия и отпуска запасов:

1. Отчете о движении материальных ценностей

2. сальдовой ведомости

сальдовой ведомости

3. + Книге складского учета

4. Журнале-ордере № 5А и сведения

Поделиться с друзьями:

Adblock

detector

УПП4КУРС / 1семестр / Бух уч и основы маркетинга / testy_bukhuchet / 7 тест / Тест 7

Екатерина Владимировна Задорожко

Поиск курса

HOME

Моя домашняя страница Кафедры Бухгалтерский учет и аудит | на ж/д транспорте | БУиЖС (для Д) |

ПЗ № 7. Учетная политика организации. Бухгалтерская отчетность. | Тест 7 |

|

| Тест начат | Воскресенье, 22 Декабрь 2019, 13:34 |

| Состояние | Завершено |

| Завершен | Воскресенье, 22 Декабрь 2019, 14:14 |

Прошло времени | 39 мин. | |

| Оценка | 19,50 из 20,00 (98%) |

| Отзыв | Вы прошли данный тест! |

Вопрос 1 | В бухгалтерском балансе основные средства отражаются по ____________ | |

Верно | стоимости. | |

49 сек.

49 сек.Баллов: 1,00 из

Выберите один ответ:

1,00

рыночной

первоначальной восстановительной

остаточной

Ваш ответ верный.

Вопрос 2

Верно

Баллов: 1,00 из

1,00

Вопрос 3

Верно

Баллов: 1,00 из

1,00

Вопрос 4

Верно

Баллов: 1,00 из

1,00

Отчет о финансовых результатах содержит строки (отметить верные):

Выберите один или несколько ответов: Разные расходы

Прибыль от продаж

Проценты к получению Прибыль после налогообложения

Себестоимость продаж

Ваш ответ верный.

Отчет о финансовых результатах содержит строки (отметить верные):

Выберите один или несколько ответов: Валовая себестоимость

Прибыль до продаж Текущий налог на прибыль

Себестоимость продаж Прочие доходы

Ваш ответ верный.

Сумма всех строк в пассиве бухгалтерского баланса называется:

Выберите один ответ:

валюта бухгалтерского баланса

валюта баланса по пассиву сумма строк пассива бухгалтерского баланса

сумма пассивных строк бухгалтерского баланса валюта баланса по активу

Ваш ответ верный.

Вопрос 5

Верно

Баллов: 1,00 из

1,00

Вопрос 6

Верно

Баллов: 1,00 из

1,00

Вопрос 7

Верно

Баллов: 1,00 из

1,00

Отчетным является календарный год …

Выберите один ответ:

с даты представления отчета за предыдущий год до даты представления отчета за отчетный год

с 1 октября предыдущего года по 31 декабря отчетного года

с 1 янва ря по 31 декабря с 1 января по 1 января

Ваш ответ верный.

Определите соответствие между разделами Бухгалтерского баланса (слева) и его строками (справа)

Краткосрочные обязательства | Доходы будущих периодов |

|

|

|

|

Долгосрочные обязательства | Отложенные налоговые обяз |

|

|

|

|

Внеоборотные активы | Отложенные налоговые акти |

|

|

|

|

Капитал и резервы | Резервный капитал |

|

|

|

|

Оборотные активы | Денежные средства |

|

|

Ваш ответ верный.

Сумма всех строк в активе бухгалтерского баланса называется:

Выберите один ответ:

сумма строк актива бухгалтерского баланса

валюта баланса по активу валюта баланса по пассиву

валюта бухгалтерского баланса

сумма активных строк бухгалтерского баланса

Ваш ответ верный.

Вопрос 8

Верно

Баллов: 1,00 из

1,00

Вопрос 9

Верно

Баллов: 1,00 из

1,00

Вопрос 10

Верно

Баллов: 1,00 из

1,00

Счет 99 «Прибыли и убытки» является …

Выберите один ответ:

активно-пассивным счетом для учета взаиморасчетов

пассивным счетом

активным счетом активно-пассивным счетом для учета финансовых результатов

Ваш ответ верный.

В бухгалтерском балансе основные средства отражаются по ____________

стоимости.

Выберите один ответ:

восстановительной остаточной

первоначальной рыночной

Ваш ответ верный.

Определите соответствие между разделами Бухгалтерского баланса (слева) и его строками (справа)

Краткосрочные обязательства | Заемные средства (до 1 года |

|

|

|

|

Капитал и резервы | Резервный капитал |

|

|

|

|

Оборотные активы | НДС по приобретенным ценн |

|

|

|

|

Долгосрочные обязательства | Заемные средства (свыше 1 |

|

|

|

|

Внеоборотные активы | Долгосрочные финансовые в |

|

|

Ваш ответ верный.

Вопрос 11

Верно

Баллов: 1,00 из

1,00

Вопрос 12

Частично

правильный

Баллов: 0,50 из

1,00

Вопрос 13

Верно

Баллов: 1,00 из

1,00

Отчет о финансовых результатах содержит строки (отметить верные):

Выберите один или несколько ответов: Прибыль от продаж

Выручка

Разные доходы Проценты к уплате

Зачищенная прибыль

Ваш ответ верный.

К АКТИВу Бухгалтерского баланса относятся:

Выберите один или несколько ответов:

средства и источники средств предприятия, используемые им в своей финансово-хозяйственной деятельности

денежные средства предприятия, используемые им в своей финансовохозяйственной деятельности

средства предприятия, используемые им в своей финансово-хозяйственной деятельности

источники средств предприятия, используемые им в своей финансовохозяйственной деятельности

собственный капитал предприятия

Ваш ответ частично правильный.

Вы правильно выбрали 1.

Бухгалтерский баланс составляется:

Выберите один ответ:

для составления бухгалтерской отчетности

за прошедший год в сравнении с прошлыми периодами

на определенный период на определенную дату

Ваш ответ верный.

Вопрос 14

Верно

Баллов: 1,00 из

1,00

Вопрос 15

Верно

Баллов: 1,00 из

1,00

Вопрос 16

Верно

Баллов: 1,00 из

1,00

Отметьте документы, входящие в состав бухгалтерской финансовой отчетности:

Выберите один или несколько ответов: Бухгалтерский учет

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах

Годовая бухгалтерская отчетность Отчет о прибылях и убытках

Отчет о финансовых результатах

Ваш ответ верный.

Прибыль от продажи продукции – это:

Выберите один ответ:

разница между фактической и плановой себестоимостью реализованной продукции

разница между выручкой от продажи продукции и ее полной фактической себестоимостью

выручка от продажи продукции

Ваш ответ верный.

Определите соответствие между разделами Бухгалтерского баланса (слева) и его строками (справа)

Долгосрочные обязательства | Заемные средства |

|

|

|

|

Внеоборотные активы | Основные средства |

|

|

|

|

Оборотные активы | Запасы |

|

|

|

|

Капитал и резервы | Уставный капитал |

|

|

|

|

Краткосрочные обязательства | Кредиторская задолженност |

|

|

Ваш ответ верный.

Вопрос 17

Верно

Баллов: 1,00 из

1,00

Вопрос 18

Верно

Баллов: 1,00 из

1,00

Вопрос 19

Верно

Баллов: 1,00 из

1,00

Отметьте документы, входящие в состав бухгалтерской финансовой отчетности:

Выберите один или несколько ответов: Отчет о прибылях и убытках

Годовая бухгалтерская отчетность

Бухгалтерский баланс Отчет о финансовых результатах

Отчет о движении денежных средств

Ваш ответ верный.

Определите соответствие между разделами Бухгалтерского баланса (слева) и его строками (справа)

Оборотные активы | Денежные средства |

|

|

|

|

Внеоборотные активы | Основные средства |

|

|

|

|

Капитал и резервы | Нераспределенная прибыль |

|

|

|

|

Долгосрочные обязательства | Заемные средства |

|

|

|

|

Краткосрочные обязательства | Доходы будущих периодов |

|

|

Ваш ответ верный.

Определите, что такое финансовый результат деятельности организации?

Выберите один ответ:

проценты, начисленные по банковским счетам организации прибыль или убыток

выручка

доходы от биржевых операций сумма полученных дивидендов по ценным бумагам

Вопрос 20

Верно

Баллов: 1,00 из

1,00

К ПАССИВу Бухгалтерского баланса относятся:

Выберите один или несколько ответов:

средства предприятия, используемые им в своей финансово-хозяйственной деятельности

средства и источники средств предприятия, используемые им в своей финансово-хозяйственной деятельности

денежные средства предприятия, используемые им в своей финансовохозяйственной деятельности

собственный капитал предприятия

источники средств предприятия, используемые им в своей финансовохозяйственной деятельности

Ваш ответ верный.

ЭОР (электронные образовательные ресурсы), модуль образовательного портала СГУПС, предназначен для студентов очного и заочного обучения.

ИНФОРМАЦИЯ

Официальный сайт Оставить заявку Образовательный портал

КОНТАКТЫ

191 Дуси Ковальчук, Новосибирск, 630049

Телефон: +7 383 328-04-00

E-mail: [email protected]

ВСОЦИАЛЬНЫХ СЕТЯХ

Copyright © 2015 — All rights reserved, Siberian Transport University (STU).

Соседние файлы в папке 7 тест

- #

18.04.2021116.02 Кб15.jpg

- #

18.04.202193.64 Кб16.jpg

- #

18.04.2021114.97 Кб17.jpg

- #

18.04.2021111.4 Кб18.jpg

- #

18.04.202184.96 Кб19.jpg

- #

18.04.2021271.68 Кб4Тест 7.pdf

Финансовая отчетность Викторина и тест

Финансовая отчетность Викторина и тест | Бухгалтерский учетРаспечатать PDF

- 1.

Какой метод бухгалтерского учета позволит составить финансовую отчетность, отражающую более полную картину финансового положения корпорации и лучший показатель прибыльности за последний отчетный год?

Метод начисления

Верно!

Наличный метод

Неправильно.

- 2.

Какие записи в журнале делаются в конце каждого отчетного периода, чтобы финансовая отчетность лучше отражала метод учета по методу начисления?

Настройка

Верно!

Закрытие

Неправильно.

Реверс

Неправильно.

- 3.

Какая организация исследует и разрабатывает общепринятые принципы бухгалтерского учета, используемые в финансовой отчетности корпораций США?

Американская ассоциация бухгалтеров (AAA)

Неправильно.

Совет по стандартам финансовой отчетности (FASB)

Верно!

Служба внутренних доходов (IRS)

Неправильно.

- 4.

Какой финансовый отчет позволит вам определить валовую прибыль для розничного продавца или производителя?

Бухгалтерский баланс

Неправильно.

Отчет о прибылях и убытках

Верно!

Отчет о движении денежных средств

Неправильно.

Отчет о совокупном доходе

Неправильно.

Отчет об акционерном капитале

Неправильно.

- 5.

Указывает ли заголовок баланса на период времени или момент времени ?

Период времени

Неправильно.

Момент времени

Верно!

- 6.

Чистая прибыль корпорации вызовет изменение в каком компоненте акционерного капитала?

Накопленный прочий совокупный доход

Неправильно.

Оплаченный капитал

Неправильно.

Нераспределенная прибыль

Верно!

- 7.

Структура какого финансового отчета ближе всего к основному уравнению бухгалтерского учета?

Бухгалтерский баланс

Верно!

Отчет о прибылях и убытках

Неправильно.

Отчет о движении денежных средств

Неправильно.

Отчет о совокупном доходе

Неправильно.

Отчет об акционерном капитале

Неправильно.

- 8.

Верно ли или ложно , что продажа продовольственным магазином своего старого фургона для доставки одному из своих сотрудников за 2000 долларов должна быть зарегистрирована на счете 9 главной бухгалтерской книги?0076 Продажи ?

Верно

Неверно.

Ложь

Верно!

- 9.

Является ли верным или ложным то, что общая сумма акционерного капитала, указанная в балансовом отчете, предназначена для демонстрации справедливой рыночной стоимости корпорации?

Верно

Неверно.

Ложь

Верно!

- 10.

Совокупный доход определяется как _______________ плюс прочий совокупный доход .

Чрезвычайные предметы

Неправильно.

Прибыли и убытки

Неправильно.

Чистая прибыль

Верно!

- 11.

В каком финансовом отчете указаны корректировки для пересчета в иностранную валюту ?

Отчет о движении денежных средств

Неправильно.

Отчет о совокупном доходе

Верно!

Отчет о прибылях и убытках

Неправильно.

- 12.

Десять лет назад корпорация запустила новую торговую марку, которая сейчас считается ее самым ценным активом. В каком финансовом отчете и на какую сумму вы увидите указанную торговую марку?

Бухгалтерский баланс по текущей стоимости

Неправильно.

Отчет о совокупном доходе без значения

Неправильно.

Не указывается в финансовой отчетности

Верно!

- 13.

С помощью каких сумм рассчитывается оборотный капитал корпорации?

Всего активов и Всего обязательств

Неправильно.

Итого активы и Текущие обязательства

Неправильно.

Текущие активы и Текущие обязательства

Верно!

- 14.

В каком финансовом отчете можно найти изменения, произошедшие за последний год в счетах «Нераспределенная прибыль» и «Казначейские акции»?

Бухгалтерский баланс

Неправильно.

Отчет о прибылях и убытках

Неправильно.

Отчет о движении денежных средств

Неправильно.

Отчет о совокупном доходе

Неправильно.

Заявление об акционерном капитале

Верно!

- 15.

Сумма, потраченная на капитальных затрат , будет отражена в каком разделе отчета о движении денежных средств?

Денежные средства, предоставленные/использованные в финансовой деятельности

Неправильно.

Денежные средства, предоставленные/использованные в инвестиционной деятельности

Верно!

Денежные средства, предоставленные/использованные в операционной деятельности

Неправильно.

Дополнительная информация

Неправильно.

- 16.

Что из перечисленного ниже будет отображаться как отрицательная сумма в отчете о движении денежных средств, подготовленном косвенным методом?

Уменьшение запасов

Неправильно.

Увеличение кредиторской задолженности

Неправильно.

Увеличение дебиторской задолженности

Верно!

Расходы на амортизацию

Неправильно.

- 17.

Что из перечисленного ниже будет отображаться как положительная сумма в отчете о движении денежных средств, подготовленном косвенным методом?

Увеличение дебиторской задолженности

Неправильно.

Увеличение запасов

Неправильно.

Уменьшение кредиторской задолженности

Неправильно.

Расходы на амортизацию

Верно!

- 18.

Что обычно представляется первым в примечаниях к финансовой отчетности?

Накопленный прочий совокупный доход

Неправильно.

Обязательства и непредвиденные обстоятельства

Неправильно.

Основные принципы учетной политики

Верно!

- 19.

Какой годовой отчет для SEC содержит финансовую отчетность публичной корпорации?

Форма 1040

Неправильно.

Форма 10-К

Правильно!

Форма 10-Q

Неправильно.

Приложение C

Неверно.

- 20.

Где находится важная информация о возможных убытках, которые невозможно оценить?

Счета Главной книги

Неправильно.

Отчет о прибылях и убытках

Неправильно.

Примечания к финансовой отчетности

Верно!

Отметить практический тест как завершенный

Конспект финансовой отчетности

0 %

- Прочтите наше объяснение (7 частей) бесплатно

Пройдите наш практический тест бесплатно Вы здесь

- Ознакомьтесь с нашим визуальным учебным пособием

- Посмотрите наше обучающее видео по финансовой отчетности

- Просмотрите наши карточки

- Решите наш Word Scramble бесплатно

- Решите наш кроссворд бесплатно

- Ознакомьтесь с нашими образцами бизнес-форм

- Просмотрите нашу шпаргалку

- Пройдите наш экспресс-тест №1

- Пройдите наш экспресс-тест №2

- Пройдите наш экспресс-тест №3

- Получите сертификат о достижениях в области финансовой отчетности

Сертификаты достижений

Теперь мы предлагаем 10 сертификатов достижений для вводного бухгалтерского учета и бухгалтерского учета. Сертификаты включают дебеты и кредиты, корректирующие записи, финансовые отчеты, балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств, оборотный капитал и ликвидность, финансовые коэффициенты, банковскую выверку и расчет заработной платы. Нажмите здесь, чтобы узнать больше.

Сертификаты включают дебеты и кредиты, корректирующие записи, финансовые отчеты, балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств, оборотный капитал и ликвидность, финансовые коэффициенты, банковскую выверку и расчет заработной платы. Нажмите здесь, чтобы узнать больше.

Проверка и проверка отчета о прибылях и убытках

Проверка и проверка отчета о прибылях и убытках | Бухгалтерский учетРаспечатать PDF

- 1.

Какое из следующих имен НЕ связано с отчетом о прибылях и убытках?

P&L

Неправильно.

P&L — это , часто используемый при ссылке на отчет о прибылях и убытках.

Отчет о финансовом положении

Верно!

Отчет о финансовом положении НЕ связан с отчетом о прибылях и убытках. Он связан с балансом.

Ведомость операций

Неправильно.

Это имя используется вместо отчета о прибылях и убытках.

- 2.

Что из следующего будет указано в заголовке отчета о прибылях и убытках?

ТОЧКА ВРЕМЕНИ

Неправильно.

Заголовком баланса является момент времени.

ПЕРИОД ВРЕМЕНИ

Верно!

Отчет о прибылях и убытках охватывает период времени, указанный в его заголовке.

- 3.

Суммы, заработанные компанией в ходе ее основной операционной деятельности, известны как __________.

Доходы

Верно!

Это правильный ответ.

Прибыль

Неправильно.

Прибыль относится к статьям, не связанным с основной деятельностью.

- 4.

Компания избавляется от оборудования, которое она больше не использует в своей деятельности. Сумма, полученная компанией, больше, чем сумма актива, отраженная в бухгалтерских записях.

Компания сообщит о(n) __________.Расход

Неправильно.

Расходы связаны с основной деятельностью компании… не с выбытием долгосрочных активов.

Усиление

Верно!

Поскольку продажа оборудования не связана с основной деятельностью, а полученная сумма была больше, чем сумма, по которой актив был отражен в бухгалтерских книгах компании, она отражается как прибыль. Сумма прибыли – это сумма, на которую выручка превышает балансовую стоимость.

Потеря

Неправильно.

Чтобы иметь убыток, выручка должна быть меньше балансовой стоимости.

Доход

Неправильно.

Доходы связаны с основной деятельностью компании… не с выбытием долгосрочных активов.

- 5.

1 декабря компания заняла 100 000 долларов США под 12% годовых. Проценты будут выплачиваться ежеквартально, причем первый платеж должен быть произведен 1 марта.

Что компания должна указать в своем отчете о прибылях и убытках за декабрь?Ничего

Неправильно.

Компания несет процентные расходы каждый день, пока не погашен кредит. В отчете о прибылях и убытках за декабрь должны быть указаны процентные расходы за один месяц.

Процентные расходы в размере 1000 долларов США

Верно!

В отчете о прибылях и убытках должны указываться начисленные проценты независимо от даты их выплаты. 100 000 долларов х 0,12 х 1/12 = 1000 долларов.

- 6.

Являются ли процентные расходы розничного продавца операционными или внереализационными расходами?

Операционные расходы

Неправильно.

Интерес связан с финансовой функцией, а не с основной деятельностью по покупке/производству и продаже.

Неоперационные расходы

Верно!

Интерес связан с финансовой функцией, которая не является основной деятельностью компании.

- 7.

Строка отчета о прибылях и убытках валовая прибыль появится в каком формате отчета о прибылях и убытках?

Одношаговый

Неправильно.

В одноэтапном отчете о прибылях и убытках промежуточный итог отсутствует.

Многошаговый

Верно!

Появится в результате вычитания себестоимости проданных товаров из чистой выручки.

- 8.

Какой формат отчета о прибылях и убытках отделяет операционные доходы и расходы от внереализационных доходов и расходов?

Одношаговый

Неправильно.

Одношаговый отчет показывает операционные и внереализационные доходы в одной группе, а операционные и внереализационные расходы — в другой группе.

Многошаговый

Верно!

Многошаговый режим показывает операционные доходы и расходы отдельно от внереализационных доходов и расходов.

- 9.

В каком разделе многоступенчатого отчета о прибылях и убытках розничного предприятия будут указаны проценты, полученные от инвестиций?

Не работает

Верно!

Процентный доход не связан с основной деятельностью компании.

Рабочий

Неверный.

Полученные проценты являются внереализационным доходом.

Не появится

Неправильно.

Полученные проценты отобразятся в неоперационном разделе.

- 10.

При учете по методу начисления выручка признается в том отчетном периоде, в котором __________.

Наличные получены

Неправильно.

В соответствии с методом начисления доходы признаются, когда они заработаны , а не когда получены денежные средства.

Доходы получены

Верно!

В соответствии с методом начисления доходы признаются по мере их получения.

- 11.

Чистая выручка за вычетом себестоимости проданных товаров составляет __________.

Валовая прибыль

Верно!

Доход от операций

Неправильно.

Операционный доход – это валовая прибыль за вычетом операционных расходов.

Чистая прибыль

Неправильно.

- 12.

Сочетание чистой прибыли + прочего совокупного дохода называется __________ доходом.

Комплексный

Верно!

Нетто

Неверно.

Итого

Неправильно.

- 13.

Какая основа бухгалтерского учета лучше всего измеряет прибыльность в течение короткого промежутка времени?

Начисление

Верно!

Наличный расчет

Неправильно.

Получение денежных средств не определяет, когда были получены доходы от продаж и услуг. Когда производятся платежи, это не определяет, когда понесены расходы.

- 14.

Валовая прибыль за вычетом операционных расходов лучше всего определяется как __________.

Чистая прибыль

Это не лучший ответ.

Это могло бы быть правдой, если бы не было внереализационных доходов и расходов.

Чистый объем продаж

Неправильно.

Чистый объем продаж представляет собой валовой объем продаж за вычетом скидок с продаж, возвратов и надбавок.

Операционная прибыль

Верно!

- 15.

Что определяется как продажи за вычетом всех переменных расходов?

Маржа вклада

Верно!

Валовая прибыль

Неправильно.

Чистая прибыль

Неправильно.

- 16.

Учитываются ли выплаты индивидуального предпринимателя как расход в отчете о прибылях и убытках компании?

Да

Неправильно.

Нет

Верно!

- 17.

Чистая прибыль корпорации увеличится до какого из следующих показателей?

Накопленный прочий совокупный доход

Неправильно.

Обыкновенные акции

Неправильно.

Нераспределенная прибыль

Верно!

- 18.

Если акции компании торгуются на открытом рынке, требуется ли, чтобы прибыль на акцию отображалась в отчете о прибылях и убытках?

Да

Верно!

Прибыль на акцию должна быть указана в отчете о прибылях и убытках, если акции корпорации обращаются на бирже.

Нет

Неправильно.

Прибыль на акцию должна быть указана в отчете о прибылях и убытках, если акции корпорации обращаются на бирже.

- 19.

Считаются ли примечания к финансовой отчетности неотъемлемой частью финансовой отчетности?

Да

Верно!

Примечания являются неотъемлемой частью отчетности.

Нет

Неправильно.

Примечания являются неотъемлемой частью отчетности.

- 20.

Допустимо ли, чтобы некоторые расходы, указанные в отчете о прибылях и убытках, были оценочными?

Да

Верно!

Расходы на амортизацию является примером значительных расходов, которые являются оценочными.

Нет

Неправильно.

Расходы на амортизацию и Расходы по безнадежным долгам являются примерами расходов, которые являются оценочными.

Компания сообщит о(n) __________.

Компания сообщит о(n) __________. Что компания должна указать в своем отчете о прибылях и убытках за декабрь?

Что компания должна указать в своем отчете о прибылях и убытках за декабрь?

Отметить практический тест как завершенный

Структура отчета о прибылях и убытках

0 %

- Прочтите наше объяснение (6 частей) бесплатно

Пройди наш практический тест бесплатно Вы здесь

- Ознакомьтесь с нашим визуальным учебным пособием

- Посмотрите наше обучающее видео по финансовой отчетности

- Просмотрите наши вопросы и ответы бесплатно

- Просмотрите наши карточки

- Решите наш Word Scramble бесплатно

- Решите наш кроссворд #1 бесплатно

- Решите наш кроссворд #2 бесплатно

- Решите наш кроссворд #3 бесплатно

- Ознакомьтесь с нашими образцами бизнес-форм

- Просмотрите нашу шпаргалку

- Пройдите наш экспресс-тест №1

- Пройдите наш быстрый тест № 2 с коучингом

- Заработайте наш сертификат о достижениях в отчете о доходах

Сертификаты достижений

Теперь мы предлагаем 10 сертификатов достижений для вводного бухгалтерского учета и бухгалтерского учета. Сертификаты включают дебеты и кредиты, корректирующие записи, финансовые отчеты, балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств, оборотный капитал и ликвидность, финансовые коэффициенты, банковскую выверку и расчет заработной платы. Нажмите здесь, чтобы узнать больше.

Сертификаты включают дебеты и кредиты, корректирующие записи, финансовые отчеты, балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств, оборотный капитал и ликвидность, финансовые коэффициенты, банковскую выверку и расчет заработной платы. Нажмите здесь, чтобы узнать больше.

CPE Вопросы и ответы

CPE Вопросы и ответы

Лицензированный CPA несет ответственность за ведение и ведение учета заявленных CPE, включая любые переходящие суммы. Это система самоотчетности, которая проверяется этим офисом. Совет не будет поддерживать или предоставлять вам информацию о курсах CPE или итоговых показателях, о которых вы сообщили. В соответствии с разд. 20-280-27, вы должны хранить свои записи в течение не менее трех лет с даты завершения программы.

В Коннектикуте, если вы , а не освобождены от CPE, ваши CPE должны быть завершены в финансовом году, начинающемся с 1 июля по 30 июня, и должны быть представлены в конце года до 31 декабря для продления.

В: Нужно ли сообщать о кредитах CPE за 2022 г. (Сообщается о продлении лицензии CPA на 2023 г.)?

A: Требуется отчет CPE за 2022 год:

- Вы продлили и сохранили действующую лицензию в 2021 году, а также продлили и сохранили действующую лицензию в 2022 году.

- . Вам была выдана первоначальная лицензия в период с 1 января 2020 г. по 30 июня 2021 г., и в настоящее время у вас есть действующая продленная лицензия 2022 г.

- Ваша лицензия была восстановлена в период с 1 января 2021 г. по 30 июня 2021 г., и в настоящее время у вас есть действующая продленная лицензия 2022 г.

- Кредиты, зарегистрированные и использованные для восстановления, не могут быть использованы повторно и не могут быть перенесены.

A: Отчет CPE за 2022 год не требуется, если:

- У вас есть зарегистрированный сертификат. (Посмотрите свой статус, если не уверены)

- У вас есть действующая лицензия CPA в другом штате и вы выполнили требования CPE в другом штате, где находится ваш основной бизнес.

- Ваша первоначальная лицензия была выдана в период с 1 июля 2021 г. по 31 декабря 2022 г.

- Ваша лицензия была восстановлена в период с 1 июля 2021 г. по 31 декабря 2022 г.

Кредиты, зарегистрированные и использованные для восстановления, не могут быть использованы снова и не могут быть перенесены.

У вас есть предварительно одобренное освобождение от Счетной палаты штата и подтверждающая документация.

В: Когда мне нужно будет получить следующее CPE, если я был активен в 2021 году и продлил подписку на 2022 год?

О. У вас была действующая лицензия в 2021 году, которая была продлена или продлена в конце 2022 года. Вам необходимо будет собрать CPE за финансовый год, начинающийся с 1 июля 2021 года по 30 июня 2022 года, чтобы предоставить отчет по состоянию на 31 декабря st , на момент обновления.

В: Какое общее количество часов необходимо указать?

О: Вы должны сообщить минимум 40 часов. Все отчеты должны соответствовать правилам CPE, Правилам агентств штата Коннектикут, с § 20-280-25 по § 20-280-27.

Все отчеты должны соответствовать правилам CPE, Правилам агентств штата Коннектикут, с § 20-280-25 по § 20-280-27.

В: Получу ли я компенсацию за общее количество часов, заявленных сверх требуемых 40 часов?

A: Вы можете получить максимум за 60 часов, за 20 часов . переносится в следующий цикл обновления.

Нет, если вы уже получили кредит за курс. (Курсы указаны в вашем отчете за 2022 год).

Нет, если кредиты были получены вне требуемого финансового года CPE. (1 июля 2021 г. — 30 июня 2022 г.).

Нет, если заявленные кредит-часы превышают годовые лимиты категории следующим образом:

Да, до 60 часов, сообщаемых либо как полностью самостоятельная работа, либо как смесь допустимых категорий отчетности (преподаватель, участник, самостоятельная работа, автор и этика).

Любые кредитные часы сверх этих пределов будут опущены и недопустимы для переноса.

В: Сколько кредитов я могу перенести?

A: Максимум 20 часов (не может превышать пределов, указанных выше).

В: На сколько лет я могу перенести свои кредитные часы вперед?

О: Только один год. Вы можете получить только перенесенные кредиты из предыдущего отчетного периода. Любой перенос за предыдущий год не может быть использован.

В: Признает ли Коннектикут часы QAS?

О: Коннектикут требует, чтобы все курсы измерялись в 50-минутных контактных часах. Если QAS соответствует этому стандарту измерения, он будет приемлемым.

В: Нужно ли мне предоставлять сертификаты об окончании или подтверждение курсов?

О: Онлайн-продление будет иметь возможность загрузки, в которой вы можете загрузить свои сертификаты о прохождении CPE. Если вы не загрузите свои сертификаты об окончании, вы должны сохранить свои копии на случай, если комиссия проведет аудит вашего CPE, вы будете нести ответственность за отправку копий ваших сертификатов об окончании и/или проверку курсов во время аудита. Правление НАСТОЯТЕЛЬНО рекомендует использовать онлайн-систему электронного лицензирования для продления. Если вам необходимо использовать бумажную форму, бумажные формы будут доступны после выпуска уведомлений по электронной почте в начале октября.

Если вы не загрузите свои сертификаты об окончании, вы должны сохранить свои копии на случай, если комиссия проведет аудит вашего CPE, вы будете нести ответственность за отправку копий ваших сертификатов об окончании и/или проверку курсов во время аудита. Правление НАСТОЯТЕЛЬНО рекомендует использовать онлайн-систему электронного лицензирования для продления. Если вам необходимо использовать бумажную форму, бумажные формы будут доступны после выпуска уведомлений по электронной почте в начале октября.

ДЛЯ ПРОДЛЕНИЯ НЕ ИСПОЛЬЗУЙТЕ ОБА СПОСОБА ПОДАЧИ. Онлайн-форма должна быть отправлена со ВСЕМИ требуемыми CPE, или бумажная форма продления должна быть отправлена с чеком или денежным переводом и ВСЕМИ требуемыми CPE. Отдельная подача CPE от продления не будет принята и задержит продление лицензии CPA.

Вы должны хранить свою документацию не менее трех (3) лет с даты завершения программы. Как указано в правилах CPE, Правилах агентств штата Коннектикут, § 20-280-27.

В: Какой отчетный год требуется для сбора CPE?

A: Коннектикут требует, чтобы 40 часов CPE проходили каждый финансовый год , с 1 июля по 30 июня , и должны сообщаться Совету директоров до 31 декабря каждого года в рамках процесса продления .

В: Когда система онлайн-продления будет доступна для отчета о моем CPE?

О: Онлайн-система продления будет доступна после 1 октября 2022 г. на нашем веб-сайте по адресу www.ct.gov/dcp

В: Когда мне сообщать о своем CPE?

A: CPE сообщается в конце года в рамках обновления лицензии, которое вам необходимо будет выполнять в период с октября по декабрь каждого года. (если вы не освобождены от этого требования в связи с первоначальной выдачей, восстановлением или регистрацией сертификата).

Ответ: Да, Бухгалтерский совет штата Коннектикут ввел обязательное четырехчасовое этическое требование. Это требует, чтобы держатели лицензии Коннектикута CPA проходили четыре часа обучения этике каждые три цикла CPE (примеры см. Ниже). Цикл CPE — это период с 1 июля по 30 июня, непосредственно предшествующий каждому 31 декабря крайнему сроку подачи заявки на продление лицензии CPA. Если вы выполните четыре часа этики за меньшее количество циклов, часы с тремя циклами начнутся заново. Это требование может быть выполнено с помощью любого курса, посвященного этичному поведению и пониманию Правил профессионального поведения штата Коннектикут или Кодекса профессионального поведения AICPA для дипломированных бухгалтеров. Мы также принимаем курсы по этике других штатов, если они охватывают какой-либо из предыдущих стандартов.

Это требует, чтобы держатели лицензии Коннектикута CPA проходили четыре часа обучения этике каждые три цикла CPE (примеры см. Ниже). Цикл CPE — это период с 1 июля по 30 июня, непосредственно предшествующий каждому 31 декабря крайнему сроку подачи заявки на продление лицензии CPA. Если вы выполните четыре часа этики за меньшее количество циклов, часы с тремя циклами начнутся заново. Это требование может быть выполнено с помощью любого курса, посвященного этичному поведению и пониманию Правил профессионального поведения штата Коннектикут или Кодекса профессионального поведения AICPA для дипломированных бухгалтеров. Мы также принимаем курсы по этике других штатов, если они охватывают какой-либо из предыдущих стандартов.

Курс этики Цикл Цикл таблицы

Требование к этике CPE Последнее соответствие следующему периоду, в котором он должен быть встречен снова

7/1/2015 — 6/30/2016 7/1/2018 — 11/30119

11.07.2016 — 030.06.2017 01.07. 2019 — 030.06.2020

2019 — 030.06.2020

7/1/2017 — 30.06.2018 7/1/2020 — 30.06.2021

7/1/1/1/1/1/1/1/1/1/1/1/ 2018 — 30.06.2019 01.07.2021 – 30.06.2022

0004 01.07.2020 — 30.06.2021 11.07.2023 — 030.06.2024

7/1/2021 — 030.06.2022 7/1/2024 — 30.06.2025

В: Принимает ли комиссия половину, четверть и т. д. часов курса?

A: Совет принимает кредитные часы в долях часа от 1/5 (или 10 минут).

В: Могу ли я отправлять вложения с отчетом?

О: Нет, не отправлять вложения. Заполните бумажную или веб-форму в соответствии с инструкциями.

В: Если я выполняю услуги по аттестации или компиляции или подписываю финансовые отчеты, нужно ли мне выполнять какое-либо CPE для этих услуг.

О: Любой обладатель лицензии сертифицированного бухгалтера штата Коннектикут, который оказывает услуги по аттестации или компиляции или подписывает финансовые отчеты от имени фирмы, должен заработать восемь часов из ежегодных 40 часов CPE в предметных областях подготовки финансовой отчетности и отчетности.

В: Уведомит ли меня Правление, если мой отчет не соответствует требованиям?

О: Да, вы получите объяснительное письмо.

В: Могу ли я сообщить или исправить CPE за предыдущий год?

О: Нет, отчетный год не закрывается и вы завершили продление лицензии на текущий год. Вы не можете изменить какие-либо CPE за предыдущий год, чтобы соответствовать отчетному периоду CPE за будущий год . Обязательно ведите записи о CPE, о котором сообщают.

В: Что, если я не пройду 40 часов CPE до 30 июня?

A: Вы находитесь в статусе несоответствия , если вы не наберете не менее 40 часов приемлемого CPE к 30 июня:

Если вы заработаете 40 часов CPE после 30 июня 2022 г., но до 30 сентября 2022 г., вы должны заплатить сбор за просрочку CPE в размере 315 долларов США вместе со сбором за продление.

Если вы заработаете 40 часов CPE после 1 октября 2022 г. по 31 декабря 2022 г., вы должны заплатить сбор за просрочку CPE в размере 625 долларов США вместе со сбором за продление.

Если вы не заработали или не заработаете 40 часов CPE к 31 декабря 2022 года, вы должны связаться с юрисконсультом Совета по адресу [email protected].

В: Могу ли я получить продление или отказ?

A: Отказы и продления предоставляются по состоянию здоровья, действительной службе в вооруженных силах или уважительной причине, определенной Советом. Чтобы запросить отказ или продление, нажмите на эту ссылку, чтобы получить доступ к форме запроса. Заполненную форму и соответствующую документацию необходимо отправить в Департамент защиты прав потребителей, Бухгалтерский совет, 450 Columbus Blvd, Ste. 901, Hartford, CT 06103 или по электронной почте dcp. [email protected]. Вы получите письменный ответ с информацией о том, был ли ваш запрос удовлетворен или отклонен. Обратите внимание: во избежание риска несоблюдения ваш запрос на отказ или продление должен быть получен до истечения финансового года сбора, заканчивающегося 30 июня. Во всех письмах об отказе должно быть указано количество выполненных CPE и количество просроченных кредитов на дату запроса. Для всех запросов на продление или отказ от прав требуется надлежащая документация; такая документация должна быть представлена во время запроса. Если у вас есть какие-либо вопросы относительно продлений или отказов, пожалуйста, напишите по адресу [email protected]

[email protected]. Вы получите письменный ответ с информацией о том, был ли ваш запрос удовлетворен или отклонен. Обратите внимание: во избежание риска несоблюдения ваш запрос на отказ или продление должен быть получен до истечения финансового года сбора, заканчивающегося 30 июня. Во всех письмах об отказе должно быть указано количество выполненных CPE и количество просроченных кредитов на дату запроса. Для всех запросов на продление или отказ от прав требуется надлежащая документация; такая документация должна быть представлена во время запроса. Если у вас есть какие-либо вопросы относительно продлений или отказов, пожалуйста, напишите по адресу [email protected]

Accounting Principles — Quick Questions & Answers

* Выберите правильный ответ

. 0427, а не появляются на балансе компании, из-за какого принципа/рекомендации?

___________ Стоимость

____________ Хозяйственный субъект

___________ Денежная единица

* Правильный ответ: Хозяйственный субъект .

- , потому что активы владельца , а не показаны в балансе предприятия. Это верно даже в том случае, если предприятие является индивидуальным предпринимателем.

- а Принцип затрат связан с балансовой стоимостью бизнес-активов .

- Денежная единица предполагает выражение сумм в долларах и предположение, что покупательная способность доллара не меняется (нет инфляции).

2. Какой принцип/рекомендация требует, чтобы в балансовом отчете компании земля отражалась по сумме, которую компания заплатила за приобретение земли, даже если сегодня земля может быть продана по значительно более высокой цене?

__________ Стоимость

____________ Экономическая сущность

___________ Монетарная единица

* Правый ответ Стоимость

- . Принцип 7777778

- . Принцип 777777788885. . и e расходы по себестоимости , а не по более высоким суммам. Бухгалтерам не разрешается признавать прибыль от простого владения землей. до сможет признать прибыль на землю, компания должна будет продать землю.

- Предположение об экономической сущности предполагает хранение личных операций владельца отдельно от деловых операций.

- Предположение о денежной единице состоит в том, что доллар стабилен с течением времени — без инфляции .

3. Какой принцип/рекомендация позволяет компании игнорировать изменение покупательной способности доллара с течением времени?

_________ Стоимость

_________ Экономическая единица

__________ Денежная единица

* Правильный ответ: Денежная единица Это предположение о том, что доллар стабилен с течением времени — инфляции нет.

4. Какой принцип/рекомендация требует, чтобы финансовые отчеты компании содержали сноски, содержащие информацию, важную для пользователей финансовых отчетов?

____________ Консерватизм

_________ Субъект экономической деятельности

___________ Полное раскрытие информации

* Правильный ответ: Принцип полного раскрытия информации , согласно которому предприятия должны раскрывать информацию, имеющую отношение к решениям инвесторов и кредиторов.

- Консерватизм предполагает выбор между приемлемыми альтернативами. Другими словами, консерватизм используется, чтобы разорвать связь между двумя приемлемыми вариантами того, как объяснить что-то. Это также связано с признанием потерь, но не доходов в определенных ситуациях.

5. Какой принцип/рекомендация оправдывает нарушение компанией принципа бухгалтерского учета , поскольку крепления являются несущественными ?

_________ Консерватизм

__________ Полное раскрытие информации

_________ Существенность

* Правильный ответ: Существенность

- Когда сумма настолько мала/несущественна, что бухгалтер может принять решение игнорировать принцип бухгалтерского учета.

Например, крупная компания может приобрести цифровую камеру за 300 долларов, которая будет использоваться в течение следующих пяти лет. принцип соответствия потребует затрат ( амортизация ) в размере 60 долларов в год в течение пяти лет. Большинство бухгалтеров нарушили бы принцип соответствия и потратили бы все 300 долларов в год приобретения. Обоснование состоит в том, что лица, принимающие решения, не будут введены в заблуждение небольшой разницей в 240 долларов в год покупки и 60 долларов в год в каждый из следующих четырех лет.

6. Какой принцип/рекомендация связана с предположением, что компания будет ли продолжать работу достаточно долго, чтобы выполнить свои задачи и обязательства ?

__________ Экономическая организация

________. Работа

________ Период времени