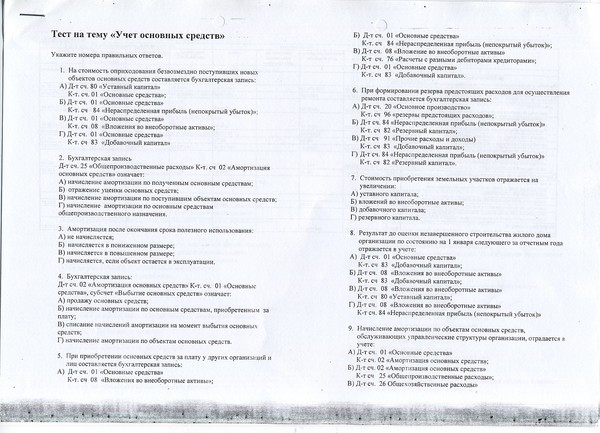

Тест. Бухгалтерская (финансовая) отчетность — Info Stadiya

информационная поддержка студентов

INFO STADIYA — это площадка, на которой студент сможет найти ответ на любой вопрос, а так же получить консультацию, касательно написания студенческих работ. Здесь, вы можете заказать диплом, курсовую, реферат, отчет по практике, документы для приложений, задачи, и многие другие виды ученических заданий. В нашей компании работает большое количество квалифицированных авторов. Ознакомиться ценами на услуги, можно на соответствующей странице.

ПОСМОТРЕТЬ РАСЦЕНКИ НА УСЛУГИ

Тест по бухгалтерскому учету, по теме «Бухгалтерская (финансовая) отчетность». Тестирование подходит для студентов различных специальностей. Правильные ответы выделены символом «+».

Каким основополагающим принципом бухгалтерского учета вызвана необходимость составления бухгалтерской (финансовой) отчетности

-: Временной определенности фактов хозяйственной деятельности организации

-: Приоритета содержания над формой

+: Непрерывности деятельности организации

Каким обобщающим термином, используемым в нормативном регулировании бухгалтерского учета и отчетности, определяется все множество лиц, заинтересованных в получении информации о деятельности организации

-: Потребители

+: Пользователи

-: Инвесторы

Каким обстоятельством вызвано деление пользователей информации на внешних и внутренних

-: Принадлежностью субъекта к деятельности организации

-: Делением субъектов на физические и юридические лица

+: Осуществлением субъекта деятельности в рамках организационной структуры предприятия

Каким обстоятельством вызвано деление пользователей информации на заинтересованных и незаинтересованных в формировании данных бухгалтерского учета

+: Финансовым интересом

-: Служебными функциями

-: Коммерческой тайной

Какая основная целевая установка положена в основу составления бухгалтерской (финансовой) отчетности

+: Обеспечение информацией всех заинтересованных пользователей независимо от их возможностей получения данных отчетности

-: Обеспечение информацией всех внутренних пользователей независимо от их возможностей получения данных отчетности

-: Обеспечение информацией органов государственного управления

Какие качественные критерии должны быть обеспечены составителями бухгалтерской (финансовой) отчетности

Ценность для пользователя и надежность данных

Сопоставимость и постоянство

Совокупность указанных выше критериев

Формирование показателей бухгалтерской финансовой отчетности представляет собой

+: Этап бухгалтерской процедуры в виде итогового обобщения результатов хозяйственных операций за определенный период

-: Текущую группировку результатов хозяйственных операций за определенный период

-:Регистрацию результатов хозяйственных операций за определенный период

Метки: Тесты по бухгалтерскому учету

← Предыдущий пост

Следующий пост →

Info Stadiya — информационная поддержка студентов. Большая коллекция справочных материалов для студентов всех направлений и специальностей. Наш сайт, поможет тебе сдать экзамены на отлично! Если вы сочли информацию на сайте полезной, обязательно поделитесь ей в социальных сетях или у себя на сайте, таким способом, вы поможете другим получить знания. © 2017

Большая коллекция справочных материалов для студентов всех направлений и специальностей. Наш сайт, поможет тебе сдать экзамены на отлично! Если вы сочли информацию на сайте полезной, обязательно поделитесь ей в социальных сетях или у себя на сайте, таким способом, вы поможете другим получить знания. © 2017

Тест. Информация в бухгалтерской (финансовой) отчетности

Тест по бухгалтерскому учету, по теме «Информация в бухгалтерской (финансовой) отчетности». Тестирование подходит для студентов различных специальностей. Правильные ответы выделены символом «+».

Содержание бухгалтерской финансовой отчетности представляет собой

+: Систему учетных показателей, заданных в интересах пользователей за определенный период

Типовую процедуру представления и утверждения отчетности

Данные счетов Главной книги

Данные бухгалтерского учета, используемые при составлении бухгалтерской отчетности, это

-: Качественно определенные величины, имеющие переменное количественное значение

-: Временной отрезок, за который показатели должны быть представлены в бухгалтерской отчетности

+: Показатели счетов Главной книги и данные регистров аналитического учета, группированные в целях формирования бухгалтерской отчетности

Необходимость использования дополнительных способов раскрытия информации вне рамок, предписанных нормативным регулированием бухгалтерской отчетности, предопределяется

+: Назначением бухгалтерской отчетности

-: Начислением причитающихся собственникам доходов

-: Установками органов государственного регулирования

Чем вызывается необходимость создания многоуровневой системы нормативного регулирования бухгалтерского учета и отчетности

-: Методологией бухгалтерского учета и отчетности

+: Формированием информации в интересах различных групп внешних и внутренних пользователей, порождающей определенную степень самостоятельности организации в выборе способов и приемов ведения бухгалтерского учета и составления отчетности

-: Интересами органов государственного управления

Укажите количество уровней действующей системы нормативного регулирования бухгалтерского учета и отчетности

-: Трехуровневая система

+: Четырехуровневая система

-: Двухуровневая система

Задачей первого уровня нормативного регулирования ведения бухгалтерского учета и составления отчетности является

+: Установление в законодательном поле основных объектов и правил организации ведения бухгалтерского учета и составления отчетности

-: Определение базовых принципов, способов и приемов ведения бухгалтерского учета и составления отчетности

-: Методическое раскрытие базовых принципов, способов и приемов ведения бухгалтерского учета и составления отчетности

Какие нормативные документы регулируют ведение бухгалтерского учета и составления отчетности на законодательном уровне

+: Федеральный закон «О бухгалтерском учете»

-: Положения по бухгалтерскому учету

-: План счетов бухгалтерского учета

В соответствии с Федеральным законом «О бухгалтерском учете» ответственность за организацию ведения бухгалтерского учета и составления отчетности несут

-: Собственники организации

+: Руководители организаций

-: Территориальные органы государственного управления

Состав бухгалтерской отчетности для внешних пользователей устанавливается

+: Централизованно

-: Децентрализованно

-: Решением руководителя организации

Каким нормативным документом устанавливается базовая система показателей, подлежащих раскрытию в бухгалтерской отчетности

-: Федеральным законом «О бухгалтерском учете»

+: Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)

-: Положением по бухгалтерскому учету «Учетная политика организации»

(ПБУ 1/2008)

Основными элементами бухгалтерской отчетности выступают

+: активы, капитал, обязательства, доходы и расходы

-: активы, капитал, обязательства,

-: активы, капитал, обязательства, доходы и расходы, прибыли и убытки

В каком нормативном документе приводятся образцы форм бухгалтерской отчетности

-: В Федеральном законе «О бухгалтерском учете»

+: В Положении по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ4/99)

-: В Указаниях об объеме форм бухгалтерской отчетности

Годовая консолидированная финансовая отчетность

+: Подлежит обязательному аудиту

-: Не подлежит обязательному аудиту

-: подлежит обязательному аудиту отчетность предприятий, выполняющих государственный оборонный заказ,

В каком году в создан Институт профессиональных бухгалтеров России (ИПБ России)?

-: 1991 г. ;

;

-: 1993 г.;

-: 1995 г.;

+: 1997 г.;

-: 1999 г.

Какова организационно-правовая форма Института профессиональных бухгалтеров России?

-: общество с ограниченной ответственностью;

-: закрытое акционерное общество;

-: коммандитное товарищество;

-: учреждение;

+: некоммерческое партнерство.

Кто входит в состав ИПБ России?

-: только юридические лица;

-: только физические лица;

+: физические и юридические лица – аттестованные бухгалтеры и аудиторы;

-: международные объединения аттестованных бухгалтеров и аудиторов.

В каком году создан Институт профессиональных аудиторов России (ИПАР)?

-: 1995 г.;

-: 1997 г.;

-: 1999 г.;

+: 2000 г.;

-: 2001 г.

Недавно выпущенные технические вопросы и ответы

Ниже AICPA опубликует последние вопросы и ответы. Вопросы и ответы в этом разделе не являются источниками установленных авторитетных принципов.

Если у вас есть конкретные вопросы по поводу содержащейся здесь информации, обратитесь на горячую линию технической поддержки AICPA.

Недавно выпущенные технические вопросы и ответы

Ниже AICPA опубликует последние вопросы и ответы. Вопросы и ответы в этом разделе не являются источниками установленных авторитетных принципов. Этот материал основан на избранных практических вопросах, выявленных сотрудниками технической горячей линии AICPA и различными другими органами AICPA, и не был одобрен, отклонен или иным образом принят каким-либо высшим комитетом AICPA. Проконсультируйтесь Технические вопросы и ответы AICPA для всех вопросов и ответов технического персонала, выпущенных AICPA.

Если у вас есть конкретные вопросы по поводу содержащейся здесь информации, обратитесь на горячую линию технической поддержки AICPA.

Вопросы и ответы по бухгалтерскому учету

Раздел 5270 Прочие доходы

.01 Учет получателем грантов операторов закрытых объектов и грантов Фонда возрождения ресторанов, полученных в рамках Управления по делам малого бизнеса COVID-19Программы помощи

(Дата выдачи: август 2021 г.)Запрос — Как получатель должен учитывать грант для операторов закрытых заведений (SVOG) или грант Фонда возрождения ресторанов (RRF), выданный в рамках программ помощи Администрации малого бизнеса COVID-19 ?

Загрузить полный вопрос и ответ

Раздел 6400 Организации здравоохранения

.71 Учет вакцин или других фармацевтических препаратов, предметов медицинского назначения или оборудования, полученных для распределения среди определенных пациентов, организацией-получателем (Дата выпуска: февраль 2022 г. )

)

Запрос — Должна ли организация здравоохранения, которая бесплатно получает товары для выдачи определенным пациентам, признавать справедливую стоимость товаров в своей финансовой отчетности?

Загрузить полный вопрос и ответ

Вопросы и ответы по аудиту

Раздел 9160 Другие вопросы отчетности

Единый аудит (Дата выпуска: октябрь 2021 г.)

Запрос — Пункт .05 раздела 725 AU-C требует, чтобы дополнительная информация относилась к тому же периоду, что и финансовая отчетность, чтобы аудитор мог вынести заключение относительно дополнительная информация. Может ли аудитор составить отчет о SEFA с финансированием PRF в отношении проаудированной финансовой отчетности, если некоторые суммы относятся к предыдущему финансовому году организации?

Скачать полный вопрос и ответ

Какой финансовый отчет самый важный? — AccountingTools

/ Стивен БрэггКлючевыми компонентами финансовой отчетности являются отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств. Эти отчеты предназначены для того, чтобы их можно было рассматривать в целом, чтобы представить полную картину финансового состояния и результатов бизнеса. Можно привести аргументы в пользу того, что каждый из финансовых отчетов является наиболее важным, хотя окончательный ответ зависит от потребностей пользователя. Ключевые моменты, говорящие в пользу каждого из этих финансовых отчетов как наиболее важные, отмечены ниже.

Отчет о прибылях и убытках

Наиболее важным финансовым отчетом для большинства пользователей, вероятно, будет отчет о прибылях и убытках, поскольку он показывает способность бизнеса приносить прибыль. Кроме того, информация, указанная в отчете о прибылях и убытках, в основном представлена в относительно текущих долларах и поэтому представляет разумную степень точности. Однако он не раскрывает сумму активов и обязательств, необходимых для получения прибыли, и его результаты не обязательно совпадают с денежными потоками, генерируемыми бизнесом. Также точность этого документа может вызывать сомнения при использовании кассового метода учета. Таким образом, отчет о прибылях и убытках, используемый сам по себе, может вводить в заблуждение.

Однако он не раскрывает сумму активов и обязательств, необходимых для получения прибыли, и его результаты не обязательно совпадают с денежными потоками, генерируемыми бизнесом. Также точность этого документа может вызывать сомнения при использовании кассового метода учета. Таким образом, отчет о прибылях и убытках, используемый сам по себе, может вводить в заблуждение.

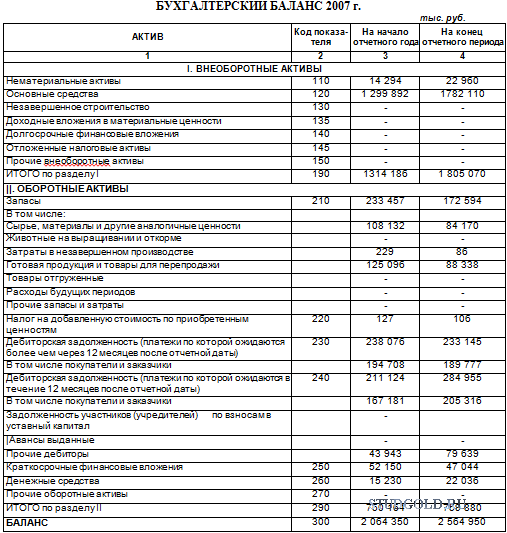

Бухгалтерский баланс

Бухгалтерский баланс, вероятно, будет поставлен многими пользователями на третье место, поскольку он не раскрывает результаты операций, а некоторые из приведенных в нем цифр могут быть основаны на исторических затратах, что делает отчет менее информативным. . Тем не менее, балансовый отчет имеет большое значение в сочетании с отчетом о прибылях и убытках, поскольку он показывает сумму инвестиций, необходимых для поддержки продаж и прибыли, показанных в отчете о прибылях и убытках.

Отчет о движении денежных средств

Возможным кандидатом на самый важный финансовый отчет является отчет о движении денежных средств, поскольку он фокусируется исключительно на изменениях притока и оттока денежных средств. Этот отчет представляет собой более четкое представление о движении денежных средств компании, чем отчет о прибылях и убытках, который иногда может давать искаженные результаты, особенно когда начисление требуется в соответствии с методом начисления в бухгалтерском учете.

Этот отчет представляет собой более четкое представление о движении денежных средств компании, чем отчет о прибылях и убытках, который иногда может давать искаженные результаты, особенно когда начисление требуется в соответствии с методом начисления в бухгалтерском учете.

Другие варианты

Еще один способ взглянуть на вопрос: какие два утверждения содержат больше всего информации? В этом случае лучшим выбором является отчет о прибылях и убытках и балансовый отчет, поскольку отчет о движении денежных средств может быть составлен из этих двух документов. Еще один вариант этой темы — сделать вывод, какое утверждение является наиболее важным, исходя из точки зрения пользователя. Например:

Перспектива аудитора . Аудиторы проверяют бухгалтерский баланс, поэтому этот документ представляет для них наибольший интерес.

Взгляд инвестора . Инвестор анализ стоимости акций в значительной степени основан на движении денежных средств, поэтому они будут иметь наибольший интерес в отчете о движении денежных средств.